Revisoreksamen 2015 Modul C

|

|

|

- Bjarne Ludvigsen

- 10 år siden

- Visninger:

Transkript

1 Revisoreksamen 2015 Modul C Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cdrommer, egne usbstik, eksterne harddisks og andre elektroniske lagringsmedier mobiltelefoner andet elektronisk kommunikationsudstyr Kommunikation mellem kandidaterne er ikke tilladt, ligesom trådløs kommunikation på computer og adgang til internet skal holdes slukket under eksamen. Karaktergivningen baseres på en helhedsbedømmelse af kandidatens besvarelse. Ved bedømmelsen vil de angivne spørgsmål blive tillagt følgende vejledende vægt: Opgave 1 50% Opgave 2 20% Opgave 3 30% 100% Side 1 af 7

2 Opgave 1 Du er blevet kontaktet af direktøren i Sten A/S, Svend Petersen, som er ved at foretage en omstrukturering af Stenkoncernen. Stenkoncernen er en af dine revisionskunder. Sten A/S har i mange år ejet flere datterselskaber med forskellige aktiviteter, men frasolgte for 4 år siden stort set hele koncernen for et større beløb. I dag ejer Sten A/S alene et ejendomsselskab, Klippe A/S, og Saks A/S, som er holdingselskab for Papir A/S. Sten A/S er holdingselskab i koncernen og varetager investeringen af koncernens likviditet ved placering af overskudslikviditet i ejendomme og værdipapirer. Saks A/S er mellemholdingselskab, hvis eneste formål er at besidde aktier i Papir A/S. Papir A/S driver forretning ved køb og salg af kontorartikler. Saks A/S erhvervede for 3 år siden datterselskabet Papir A/S for 25 mio. kr. Saks A/S blev stiftet kort forud for erhvervelsen, som holdingselskab for Papir A/S. Købet af Papir A/S blev finansieret dels via egenkapital, men også via et lån fra moderselskabet Sten A/S på 10 mio. kr. samt via et banklån på 10 mio. kr. I forbindelse med købet blev der betalt en merværdi i forhold til egenkapitalen i Papir A/S på ca. 20 mio. kr. Saks A/S indregner og måler kapitalandele i dattervirksomheden ved brug af indre værdis metode. Alle selskaberne i koncernen har kalenderåret som regnskabsår. Direktøren i alle fire selskaber, Svend Petersen, ønsker at slanke strukturen i koncernen og ser ikke længere en grund til at have et holdingselskab, der alene ejer Papir A/S. Han ønsker derfor Papir A/S og Saks A/S slået sammen, således han fremover alene skal fokusere på Sten A/S og ét driftsmæssigt datterselskab samt ejendomsselskabet Klippe A/S. Svend Petersen har ikke stor indsigt i regnskabsmæssige, selskabsretlige og skattemæssige forhold, og anvender derfor altid rådgivere ved sådanne transaktioner. Side 2 af 7

3 Du har modtaget vedlagte uddrag fra den seneste årsrapport pr. 31. december 2014 for Saks A/S og Papir A/S. Saks A/S Resultatopgørelse for 1. januar 31. december Saks A/S Balance pr. 31. december T.DKK T.DKK Kapitalandele i tilknyttede virksomheder Andre eksterne omkostninger Tilgodehavender hos tilknyttede virksomheder Bruttoresultat Andre tilgodehavender Resultat af kapitalandele Likvider Finansielle omkostninger, netto Aktiver i alt Resultat før skat Skat Aktiekapital Årets resultat Overført resultat Gæld til modervirksomhed Bankgæld Øvrige gældsposter Passiver i alt Papir A/S Resultatopgørelse for 1. januar 31. december Papir A/S Balance pr. 31. december T.DKK T.DKK Nettoomsætning Immaterielle anklægsaktiver Vareforbrug Materielle anlægsaktiver Andre eksterne omkostninger Finansielle anlægsaktiver Bruttoresultat Varebeholdninger Personaleomkostninger Tilgodehavender Afskrivninger Udskudte skatteaktiver Renteomkostninger, netto Likvider Resultat før skat Aktiver i alt Skat Årets resultat Aktiekapital Overført resultat Gæld til modervirksomhed Banklån Leverandørgæld Øvrige gældsposter Passiver i alt Side 3 af 7

4 I september 2015 kontakter Svend Petersen dig og beder dig, som selskabets revisor, om at rådgive om sammenlægningen af Saks A/S og Papir A/S. Han ønsker en omstrukturering, som er skattemæssigt fordelagtig, og som derfor ikke kommer til at få væsentlige skattemæssige konsekvenser for Saks A/S og Papir A/S. Samtidig ønsker han en omstruktureringsmodel, som er smidig rent forretningsmæssigt, således at den forretningsmæssige drift i Papir A/S påvirkes mindst muligt. Det skal derfor være en sammenlægning, som gennemføres så simpelt som muligt. CFO en i selskaberne, Lars Henriksen, har endvidere nævnt, at det bør være muligt at foretage omstruktureringen, så der ikke skal udarbejdes årsrapport for både Saks A/S og Papir A/S for regnskabsåret Svend Petersen mindes en anden omstrukturering, hvor virksomhederne blev slået sammen pr. 1. januar. Da han umiddelbart synes, at det virker lettest rent styringsmæssigt, at virksomhederne bliver sammenlagt den 1. januar, har han også udtrykt ønske om en omstruktureringsmodel, der tager hensyn hertil. Du aftaler med Svend Petersen, at du og din chef præsenterer et forslag til en omstruktureringsplan, hvor Saks A/S og Papir A/S bliver sammenlagt til en virksomhed på et snarligt møde. Forslaget skal præsenteres i et notat til Svend Petersen og Lars Henriksen, ledelsen i Papir A/S, som indeholder de skattemæssige, selskabsretlige og regnskabsmæssige konsekvenser af den valgte omstruktureringsmodel. Spørgsmål 1 (50%) Du bedes udarbejde et overordnet notat til din chef vedrørende forslag til en omstruktureringsplan, hvor Saks A/S og Papir A/S bliver sammenlagt til en virksomhed. Notatet skal kunne anvendes som grundlag for den senere præsentation over for Svend Petersen. Notatet skal indeholde konkrete talmæssige opgørelser vedrørende den / de foreslåede omstruktureringsløsninger. 000 Side 4 af 7

5 Opgave 2 Du er blevet kontaktet af direktøren for itkoncernen PAholding, der er ved at færdiggøre selvangivelserne for selskaberne i koncernen. PAholding er en af dine større revisionskunder, og du har færdiggjort revisionen af årsregnskaberne for 1/ / Direktøren har udarbejdet den skattepligtige indkomst for de enkelte selskaber, men har udfordringer med at opgøre sambeskatningsindkomsten. Endvidere har direktøren været på kursus, og har hørt om den såkaldte skattekreditordning, hvor selskaber med skattepligtige underskud har mulighed for at få en del af dette udbetalt fra Skat. PAkoncernen har et større skattemæssigt underskud i 2014/15 og har ligeledes afholdt forsknings og udviklingsomkostninger, som direktøren mener, kan falde ind under ordningen. Derfor har direktøren brug for din assistance. Du har modtaget nedenstående oversigt, som en af dine yngre medarbejdere har gennemgået, og afstemt til underliggende dokumentation og specifikationer uden bemærkninger. Skattepligtig indkomst før fremførsel af underskud Særunderskud fra tidligere år Navn ProDrive Innovation A/S Sambeskatningsunderskud Primo Forsknings og udviklingsomkostninger Installers Software A/S PA Holding A/S ProFreelance A/S UNI Innovation ApS Spørgsmål 2 (20%) Du bedes lave et kort notat til direktøren vedrørende opgørelse af sambeskatningsindkomsten for indkomståret 2014, herunder muligheden for anvendelse af skattekreditordningen i året. Direktøren forventer endvidere en oversigt, hvor sambeskatningen for indkomståret samt eventuel effekt af skattekreditordningen er opgjort. 000 Side 5 af 7

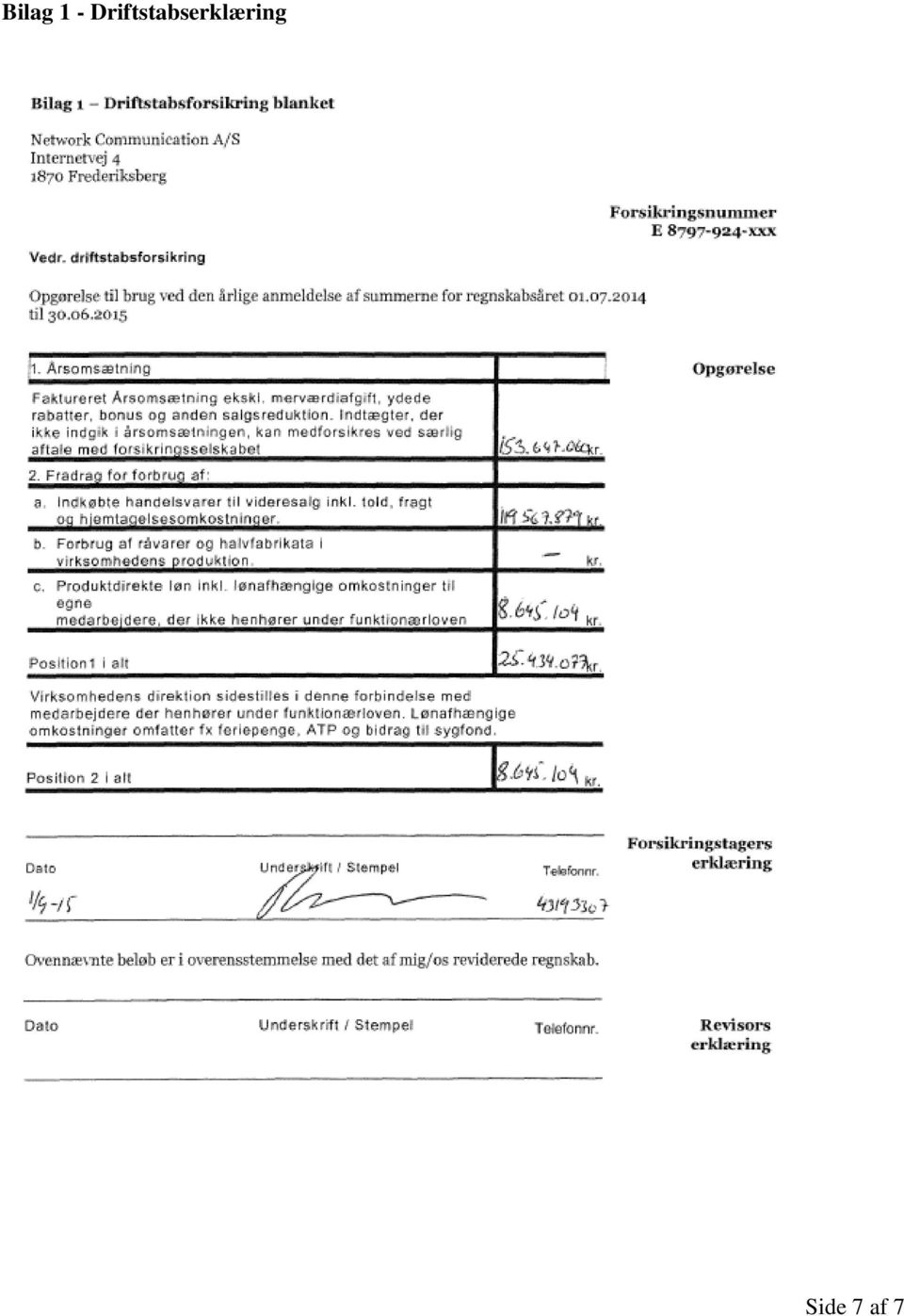

6 Opgave 3 Du er netop blevet kontaktet af en af dine kunder, som har brug for hjælp i forbindelse med en erklæring, der skal afgives over for kundens forsikringsselskab. I har afsluttet revisionen af regnskabsåret 1. juli juni 2015, hvilket ikke gav anledning til væsentlige bemærkninger. Din kunde er godt klar over, at du har meget travlt, og har derfor allerede udfyldt den fortrykte blanket, som han har modtaget fra forsikringsselskabet (Bilag 1). Han har endvidere fremsendt en specifikation af de angivne beløb, som kan afstemmes til selskabets bogføring og det netop afsluttede årsregnskab. Spørgsmål 3 (30%) Du bedes redegøre for dine overvejelser i forbindelse med udarbejdelsen af erklæringen, herunder valg af erklæringstype. Herudover bedes du kort redegøre for de handlinger, som du påtænker at udføre, samt udarbejde udkast til erklæring baseret på de foreliggende oplysninger. 000 Side 6 af 7

7 Bilag 1 Driftstabserklæring Side 7 af 7

Revisoreksamen 2010. Opgave 1. dag. Mandag den 16. august 2010. (8 timer)

") Revisoreksamen 2010 Opgave 1. dag Mandag den 16. august 2010 (8 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, usb-stik, eksterne harddisks og andre elektroniske

Revisoreksamen 2010 Opgave 1. dag Mandag den 16. august 2010 (8 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, usb-stik, eksterne harddisks og andre elektroniske

Revisoreksamen 2014. Modul A

Revisoreksamen 2014 Modul A Mandag den 4. august 2014 (2 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, egne usb-stik, eksterne harddisks og andre elektroniske

Revisoreksamen 2014 Modul A Mandag den 4. august 2014 (2 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, egne usb-stik, eksterne harddisks og andre elektroniske

Revisoreksamen 2015 Modul B

Revisoreksamen 2015 Modul B Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, egne usb-stik, eksterne harddisks og andre elektroniske lagringsmedier mobiltelefoner

Revisoreksamen 2015 Modul B Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, egne usb-stik, eksterne harddisks og andre elektroniske lagringsmedier mobiltelefoner

3 Virksomhedens årsregnskab

3 Virksomhedens årsregnskab Når du har studeret dette kapitel, er du i stand til at: Redegøre for indholdet i virksomhedens årsregnskab og årsrapport Redegøre for opbygningen af årsregnskabet Forstå hovedposterne

3 Virksomhedens årsregnskab Når du har studeret dette kapitel, er du i stand til at: Redegøre for indholdet i virksomhedens årsregnskab og årsrapport Redegøre for opbygningen af årsregnskabet Forstå hovedposterne

ENGELSTED PETERSEN HOLDING A/S

ENGELSTED PETERSEN HOLDING A/S Årsrapport 1. januar 2013-31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2014 Lars B. Petersen Dirigent Side 2

ENGELSTED PETERSEN HOLDING A/S Årsrapport 1. januar 2013-31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2014 Lars B. Petersen Dirigent Side 2

Revisoreksamen 2014. Modul C

Revisoreksamen 2014 Modul C Torsdag den 4. september 2014 (4 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, egne usb-stik, eksterne harddisks og andre elektroniske

Revisoreksamen 2014 Modul C Torsdag den 4. september 2014 (4 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: disketter, brændbare cd-rommer, egne usb-stik, eksterne harddisks og andre elektroniske

HOLDINGSELSKABET FRL AF 10/ APS GRANGAARD ALLÉ 2, 7300 JELLING 1. OKTOBER SEPTEMBER 2018

Holdingselsk Grangaard A 7300 Jelling 35875379 HOLDINGSELSKABET FRL AF 10/2 2015 APS GRANGAARD ALLÉ 2, 7300 JELLING ÅRSRAPPORT Års 1. OKTOBER 2017-30. SEPTEMBER 2018 Årsrapporten er fremlagt og godkendt

Holdingselsk Grangaard A 7300 Jelling 35875379 HOLDINGSELSKABET FRL AF 10/2 2015 APS GRANGAARD ALLÉ 2, 7300 JELLING ÅRSRAPPORT Års 1. OKTOBER 2017-30. SEPTEMBER 2018 Årsrapporten er fremlagt og godkendt

MLI Huse Holding ApS Tørveskæret Viborg CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk MLI Huse Holding ApS Tørveskæret 15 8800 Viborg

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk MLI Huse Holding ApS Tørveskæret 15 8800 Viborg

Anthon Louis Holding IVS

Anthon Louis Holding IVS Store Regnegade 26, 2 tv 1110 København K Årsrapport 9. maj 2018-31. december 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 12/06/2019

Anthon Louis Holding IVS Store Regnegade 26, 2 tv 1110 København K Årsrapport 9. maj 2018-31. december 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 12/06/2019

Aage og Johanne Louis- Hansen ApS. Årsrapport for 2015

Aage og Johanne Louis- Hansen ApS GL. Strandvej 22A, 2990 Nivå Årsrapport for 2015 (regnskabsår 17/4-30/9) CVR-nr. 36 71 78 82 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Aage og Johanne Louis- Hansen ApS GL. Strandvej 22A, 2990 Nivå Årsrapport for 2015 (regnskabsår 17/4-30/9) CVR-nr. 36 71 78 82 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

BB Holding Hurup ApS CVR-nr

BB Holding Hurup ApS CVR-nr. 28 32 93 26 Årsrapport 1. juli 2012-30. juni 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30. november 2013. Bent Søgaard Dirigent

BB Holding Hurup ApS CVR-nr. 28 32 93 26 Årsrapport 1. juli 2012-30. juni 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30. november 2013. Bent Søgaard Dirigent

Hovedstadsregionens Naturgas Holding ApS

Hovedstadsregionens Naturgas Holding ApS CVR-nr. 89 77 36 28 Årsrapport for 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling 3^/^2013 Dirigent Indholdsfortegnelse Påtegninger

Hovedstadsregionens Naturgas Holding ApS CVR-nr. 89 77 36 28 Årsrapport for 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling 3^/^2013 Dirigent Indholdsfortegnelse Påtegninger

HOLDINGSELSKABET JKJ AF 15/ APS STRANDVEJEN 5A, ST., 6000 KOLDING 2014/15

Holdingsels JKJ af 15/1 ApSStrandve 5A, st.6000 Kolding3207 HOLDINGSELSKABET JKJ AF 15/1 2009 APS STRANDVEJEN 5A, ST., 6000 KOLDING ÅRSRAPPORT Års 2014/15 Årsrapporten er fremlagt og godkendt på selskabets

Holdingsels JKJ af 15/1 ApSStrandve 5A, st.6000 Kolding3207 HOLDINGSELSKABET JKJ AF 15/1 2009 APS STRANDVEJEN 5A, ST., 6000 KOLDING ÅRSRAPPORT Års 2014/15 Årsrapporten er fremlagt og godkendt på selskabets

Årsregnskab for moderselskabet. Københavns Lufthavne A/S

Københavns Lufthavne A/S Lufthavnsboulevarden 6 DK - 2770 Kastrup CVR-nr. 14 70 72 04 Årsregnskab for moderselskabet Københavns Lufthavne A/S 2014 I henhold til årsregnskabsloven 149, stk. 2 er årsregnskabet

Københavns Lufthavne A/S Lufthavnsboulevarden 6 DK - 2770 Kastrup CVR-nr. 14 70 72 04 Årsregnskab for moderselskabet Københavns Lufthavne A/S 2014 I henhold til årsregnskabsloven 149, stk. 2 er årsregnskabet

B. Thomsen Holding, Billund ApS CVR-nr Årsrapport 2012/13

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Frodesgade 125 Postboks 200 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk B. Thomsen Holding, Billund ApS CVR-nr.

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Frodesgade 125 Postboks 200 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk B. Thomsen Holding, Billund ApS CVR-nr.

Knud Erik Møller ApS Karl Andersens Vej 11, 6700 Esbjerg

Knud Erik Møller ApS Karl Andersens Vej 11, 6700 Esbjerg CVR-nr. 13 08 02 08 Årsrapport 1. januar - 31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 18.

Knud Erik Møller ApS Karl Andersens Vej 11, 6700 Esbjerg CVR-nr. 13 08 02 08 Årsrapport 1. januar - 31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 18.

MATADOR EJENDOMME APS

Tlf: 76 97 37 00 BDO Statsautoriseret revisionsaktieselskab [email protected] Ådalen 13 A, 1. www.bdo.dk DK-6600 Vejen CVR-nr. 20 22 26 7020222670 MATADOR EJENDOMME APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

Tlf: 76 97 37 00 BDO Statsautoriseret revisionsaktieselskab [email protected] Ådalen 13 A, 1. www.bdo.dk DK-6600 Vejen CVR-nr. 20 22 26 7020222670 MATADOR EJENDOMME APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

FRANDSEN TEKNOLOGI HOLDING ApS

FRANDSEN TEKNOLOGI HOLDING ApS Teglværkssvinget 9 9500 Hobro Årsrapport 1. januar 2018-31. december 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 21/06/2019 Karin

FRANDSEN TEKNOLOGI HOLDING ApS Teglværkssvinget 9 9500 Hobro Årsrapport 1. januar 2018-31. december 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 21/06/2019 Karin

DANSK TAGRENOVERING ApS

DANSK TAGRENOVERING ApS Årsrapport 14. februar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 10/04/2015 Helle Dam Knudsen Dirigent Side 2 af 11

DANSK TAGRENOVERING ApS Årsrapport 14. februar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 10/04/2015 Helle Dam Knudsen Dirigent Side 2 af 11

VASKEBJØRNEN RENGØRING & VINDUESPOLERING ApS

VASKEBJØRNEN RENGØRING & VINDUESPOLERING ApS Midtager 17 2605 Brøndby Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/05/2018

VASKEBJØRNEN RENGØRING & VINDUESPOLERING ApS Midtager 17 2605 Brøndby Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/05/2018

ADMINISTRATIONSSELSKABET AUNBØL A/S

ADMINISTRATIONSSELSKABET AUNBØL A/S Tordenskjoldsgade 2, st 6700 Esbjerg Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

ADMINISTRATIONSSELSKABET AUNBØL A/S Tordenskjoldsgade 2, st 6700 Esbjerg Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

Bente Hedegaard ApS CVR-nr Årsrapport 2012

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Papirfabrikken 26 8600 Silkeborg Telefon 89207000 Telefax 89207005 www.deloitte.dk Bente Hedegaard ApS CVR-nr. 32948162 Årsrapport 2012

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Papirfabrikken 26 8600 Silkeborg Telefon 89207000 Telefax 89207005 www.deloitte.dk Bente Hedegaard ApS CVR-nr. 32948162 Årsrapport 2012

Ole Bjørn Jensen Holding ApS

Ole Bjørn Jensen Holding ApS CVR-nr. 26 11 06 02 Årsrapport for 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 12/04 2015 Ole Bjørn Jensen Dirigent Indholdsfortegnelse

Ole Bjørn Jensen Holding ApS CVR-nr. 26 11 06 02 Årsrapport for 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 12/04 2015 Ole Bjørn Jensen Dirigent Indholdsfortegnelse

AC Lundbæk A/S CVR-nr

AC Lundbæk A/S CVR-nr. 28 27 94 77 Årsrapport 1. januar - 31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 14. maj 2014. Claus Lundbæk Dirigent Indholdsfortegnelse

AC Lundbæk A/S CVR-nr. 28 27 94 77 Årsrapport 1. januar - 31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 14. maj 2014. Claus Lundbæk Dirigent Indholdsfortegnelse

LMC Holding, Aabenraa ApS

LMC Holding, Aabenraa ApS CVR-nr. 31 07 62 77 Årsrapport for 2014 Godkendt på selskabets ordinære generalforsamling, den 27. maj 2015 Som dirigent:... Lars Martens Clausen Indholdsfortegnelse Ledelsespåtegning

LMC Holding, Aabenraa ApS CVR-nr. 31 07 62 77 Årsrapport for 2014 Godkendt på selskabets ordinære generalforsamling, den 27. maj 2015 Som dirigent:... Lars Martens Clausen Indholdsfortegnelse Ledelsespåtegning