Aktuelle udfordringer i Carlsbergfondet

|

|

|

- Katrine Overgaard

- 10 år siden

- Visninger:

Transkript

1 Erhvervsdrivende fonde i Danmark, PWC-konference 7. november 2013 Aktuelle udfordringer i Carlsbergfondet Flemming Besenbacher Bestyrelsesformand for Carlsberg A/S og for Carlsbergfondet [email protected]

2 Mange af de største danske virksomheder er fondsejede

3 De erhvervsdrivende fonde i Danmark Sikrer et unikt og effektivt værn mod udenlandske opkøb Har fokus på langsigtet udvikling af virksomhederne Fastholder og videreudvikler fremtidens vidensarbejdspladser Sikrer indtjening og beskæftigelse i Danmark - Flere ikke-fondsejede virksomheder er opkøbt af udenlandske virksomheder f.eks. Navision, Danisco og Thrane & Thrane.

4 De erhvervsdrivende fonde i Danmark Støtter det almennyttige med ca. 6 mia. kr. årligt Yder et kæmpe bidrag til dansk forskning Afgørende betydning for kunst, kultur og historie i det danske samfund

5 Carlsbergs grundlægger Jacob Christian Jacobsen Carlsberg grundlægges Carlsbergfondet oprettes ved Fundats- og Gavebrev til KDVS og bliver Kongeligt konfirmeret Bryggeren var en meget visionær entreprenør og forretningsmand der til stadighed var villig til at tage en kalkuleret risiko for at bringe sit bryggeri fremad

6 De Gyldne Ord: Mandatet fra stifteren SEMPER ARDENS Page 6

7 Carlsbergfondets DNA Fokus på høj kvalitet Semper Ardens altid brændende Forskning, udvikling og innovation Carlsbergfondet skal stedse være en aktiv, dynamisk forandringsparat aktionær, der styrker bryggeriets internationale placering Carlsbergfondet skal sikre opretholdelse og udvikling af "Carlsberg" som et udbredt og anerkendt ølmærke, der overalt symboliserer et produkt og en ølbrygning på "et højt og hæderligt standpunkt"

8

9 Grundforskning med fokus på generationsskiftet i dansk forskning og internationalisering: Ny Carlsbergfondet: Kunst og Kultur Ny Carlsberg Glyptotek Carlsberg Laboratorium Carlsbergfondet Det Nationalhistoriske Museum på Frederiksborg slot Tuborgfondet (musik, sport, erhvervsformål)

10 Vision for Carlsbergfondet Det er Carlsbergfondets vision at forvalte arven efter brygger J.C. Jacobsen således at hans tanker, ideer og Fondets fundats tilgodeses, tilpasses nutiden og medvirker til at præge fremtiden for virksomheden, videnskaben og samfundet

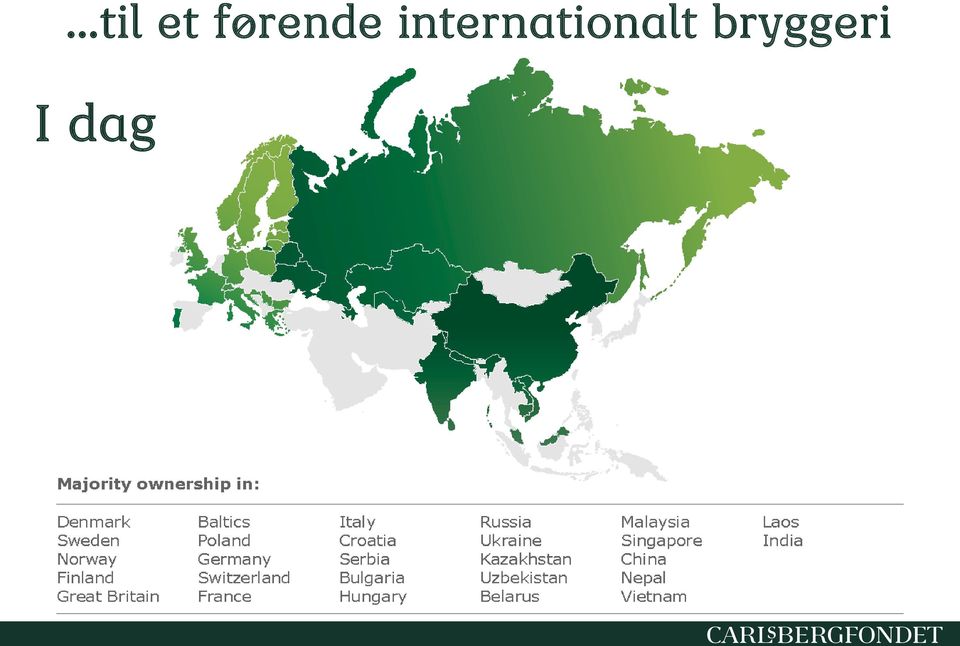

11 1999 En fantastisk rejse: Fra et lokalt og regionalt bryggeri

12 til et førende internationalt bryggeri I dag

13 Markedsværdi af Fondets aktiebeholdning i Carlsberg A/S 26 mia. 9 mia % sept sept * Fondets ejerandel: 1999 ca. 55%, 2013 ca. 30%

14 Værdi Værdiskabende tiltag i Carlsberg A/S Fokus på organisk vækst Effektivisering og centraliseringsprogrammer S&N transaktion (Ændring af Carlsbergfondets fundats) Fuldt ejerskab of Baltica Ophør af Orkla samarbejde, 100% ejerskab af Carlsberg Breweries Etablering af Carlsberg Breweries (Ændring af Carlsbergfondets fundats) Fusion med Orkla Årstal Page 14

Fusion med Orkla 2000 2005 2010 2015")

15 Carlsberg skal fremtidssikres Carlsbergfondets fundats justeres for at sikre bryggeriet bedst mulige rammevilkår, bl.a. finansiel fleksibilitet

16 Vores udgangspunkt Carlsbergfondet vil ikke være en hæmsko for den fortsatte udvikling af Carlsberg Carlsbergfondet vil fortsat bevare den bestemmende indflydelse over bryggeriet

17 Derfor ændring af Fondets fundats Gøre Carlsberg til et stærkere selskab Øge finansiel fleksibilitet En fundatsændring i Bryggerens ånd Det er samtidig bestyrelsens hensigt at øge det årlige udbytte til aktionærerne med 25 % - Det øger Fondets mulighed for at styrke de samfundsgavnlige aktiviteter

18 Nuværende fundats Fondet skal eje mere end 25% af aktiekapitalen med ret til mindst 51% af stemmerne i Carlsberg A/S Forslag til ændring Minimum kapitalkrav ophører Fondet skal eje aktier med ret til mindst 51% af stemmerne i Carlsberg A/S

19 Det skal være attraktivt fortsat at etablere erhvervsdrivende fonde til gavn for Danmarks fremtid!

20 Vi kan ikke kun basere fremtiden på initiativer fra fortiden Mange af virksomhederne er over 100 år gamle Fondene er skabt af bedsteforældregenerationen Der bliver ikke stiftet nye erhvervsdrivende fonde baseret på danske industrieventyr Der er behov for politiske initiativer som gør det lettere at etablere erhvervsdrivende fonde

21 Flere erhvervsdrivende fonde Flere og stærkere erhvervsdrivende fonde Ændrede fondsbeskatnings- og generationsskifteregler vil befordre etablering af nye erhvervsdrivende fonde Vi mangler konkrete initiativer fra politikerne Gode rammebetingelser skal i fokus Med respekt for fondenes særlige historie og fundatser og de hensyn, der ligger i bestyrelsessammensætninger og arbejdsformer

22 Den ny erhvervsfondslovgivning Ros for et fornuftigt initiativ for at få fastslået praksis Anbefalinger for god fondsledelse - Et logisk skridt i forhold til reglerne om corporate governance i aktieselskaber Vi skal tage de nye anbefalinger alvorligt og leve op til dem - Comply or explain (soft law)

23 Myndigheder der matcher fondene Carlsbergfondet har i 136 år haft Justitsministeriet som fondsmyndighed Loven må ikke forringe gode samarbejdsrelationer til myndighederne - viden og et tæt samspil skal bevares

24 Husk (If it ain t broke, don t fix it!)

25 God fondsledelse Carlsbergfondet opfylder langt de fleste af anbefalingerne fra regeringens Erhvervsfondsudvalg

26 God fondsledelse i Carlsbergfondet Bestyrelsens sammensætning og valg sammensætning, valgperioder, aldersbegrænsning Armslængdeprincippet: Bestyrelsen er ikke selvsupplerende, men udpeges af Det Kgl. Danske Videnskabers Selskab Bestyrelsens arbejde og honorering Principper for uddeling Ejerskabet af Carlsberg A/S Habilitetsregler og håndtering af interessekonflikter

27 Carlsbergfondet har fokus på ansvarlighed og transparens Åbenhed og gennemsigtighed omkring uddelinger og aktiviteter, ledelse og honorering Styrket dialog med samfundet og aktører, der støtter grundforskning Øget synlighed omkring Fondets arbejde

28 Transparens og åbenhed er muligt for alle Brug anbefalingerne for god fondsledelse som anledning til at drøfte det i bestyrelsen Vælg den form som passer til fondens historie, kultur og traditioner bedst

29 Værn om de danske erhvervsdrivende fonde Store fonde bør være rollemodeller og gå forrest Tag ansvar for fremtidens samfund SSR, Scientific Social Responsibility Tilpas stifters vilje til nutiden Professionaliser fondsarbejdet, uddelinger og kommunikation Udøv en god fondsledelse og selvjustits Lad os bevare soft law: comply or explain

30 30

31 Tak for opmærksomheden

Carlsberg og Carlsbergfondet 2014

Aktivt ejerskab i børsnoterede selskaber CBS 7. maj 2014 Carlsberg og Carlsbergfondet 2014 Flemming Besenbacher Bestyrelsesformand for Carlsberg A/S og for Carlsbergfondet [email protected]

Aktivt ejerskab i børsnoterede selskaber CBS 7. maj 2014 Carlsberg og Carlsbergfondet 2014 Flemming Besenbacher Bestyrelsesformand for Carlsberg A/S og for Carlsbergfondet [email protected]

Fra regionalt bryggeri til verdens fjerdestørste bryggeri. Povl Krogsgaard-Larsen

Fra regionalt bryggeri til verdens fjerdestørste bryggeri J.C. Jacobsen J.C. Jacobsen var en dygtig brygger, som fuldt ud beherskede håndværket, og som havde en næsten ubegrænset respekt for videnskab

Fra regionalt bryggeri til verdens fjerdestørste bryggeri J.C. Jacobsen J.C. Jacobsen var en dygtig brygger, som fuldt ud beherskede håndværket, og som havde en næsten ubegrænset respekt for videnskab

Fondsledelse dilemmaer og perspektiver. Niels Jacobsen, adm. direktør, William Demant Holding A/S

Fondsledelse dilemmaer og perspektiver Niels Jacobsen, adm. direktør, William Demant Holding A/S Agenda Hvorfor øget fokus på fonde? Hvorfor ny fondslovgivning? Erhvervsdrivende versus almenvelgørende

Fondsledelse dilemmaer og perspektiver Niels Jacobsen, adm. direktør, William Demant Holding A/S Agenda Hvorfor øget fokus på fonde? Hvorfor ny fondslovgivning? Erhvervsdrivende versus almenvelgørende

Selskabsdag 2015 Opdatering inden for selskabsretten. Monica Reib, Partner

Selskabsdag 2015 Opdatering inden for selskabsretten Monica Reib, Partner 2 Udvalgte emner 1. Revision af Selskabsloven 2. Det Offentlige Ejerregister 3. Ihændehaveraktier 4. Registrering af de reele ejere

Selskabsdag 2015 Opdatering inden for selskabsretten Monica Reib, Partner 2 Udvalgte emner 1. Revision af Selskabsloven 2. Det Offentlige Ejerregister 3. Ihændehaveraktier 4. Registrering af de reele ejere

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP 10. JUNI 2013 K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø HVAD

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP 10. JUNI 2013 K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø HVAD

Rektors tale ved Aalborg Universitets Årsfest 2016. Kære Minister, kære repræsentanter fra Den Obelske familiefond, Roblon Fonden og Spar Nord Fonden.

Kære Minister, kære repræsentanter fra Den Obelske familiefond, Roblon Fonden og Spar Nord Fonden. Kære gæster, kollegaer og ikke mindst studerende. Velkommen til årsfesten 2016 på Aalborg Universitet.

Kære Minister, kære repræsentanter fra Den Obelske familiefond, Roblon Fonden og Spar Nord Fonden. Kære gæster, kollegaer og ikke mindst studerende. Velkommen til årsfesten 2016 på Aalborg Universitet.

Bekendtgørelse af lov om offentlige forskningsinstitutioners kommercielle aktiviteter og samarbejde med fonde

LBK nr 580 af 01/06/2014 (Gældende) Udskriftsdato: 15. juni 2016 Ministerium: Uddannelses- og Forskningsministeriet Journalnummer: Uddannelses- og Forskningsmin., j.nr. 14/006467 Senere ændringer til forskriften

LBK nr 580 af 01/06/2014 (Gældende) Udskriftsdato: 15. juni 2016 Ministerium: Uddannelses- og Forskningsministeriet Journalnummer: Uddannelses- og Forskningsmin., j.nr. 14/006467 Senere ændringer til forskriften

LEO FONDET Aktuelle udfordringer i LEO Fondet

Aktuelle udfordringer i LEO Fondet Poul Rødbroe Rasmussen Bestyrelsesformand, LEO Fondet Aktuelle udfordringer i LEO Fondet LEO Fondet Governance før og nu Governance i lyset af den nye fondslov Uddelinger

Aktuelle udfordringer i LEO Fondet Poul Rødbroe Rasmussen Bestyrelsesformand, LEO Fondet Aktuelle udfordringer i LEO Fondet LEO Fondet Governance før og nu Governance i lyset af den nye fondslov Uddelinger

Om Brøndby Supporters Trust

Om Brøndby Supporters Trust Aktive ejere af Brøndbyernes IF Fodbold A/S Brøndby Supporters Trust (BST) er en forening for alle, der interesserer sig for, hvordan Brøndby IF ledes i dag og udvikles i fremtiden.

Om Brøndby Supporters Trust Aktive ejere af Brøndbyernes IF Fodbold A/S Brøndby Supporters Trust (BST) er en forening for alle, der interesserer sig for, hvordan Brøndby IF ledes i dag og udvikles i fremtiden.

Jordbrugsfonden SamsØkologisk

DSL Workshop: Finansiering af samfundsnyttige landbrug Jordbrugsfonden SamsØkologisk Onsdag d. 18 maj 2016 Gothenborg v. Bestyrelsesformand Bent Degn, Jordbrugsfonden SamsØkologisk & Samsø Økojord A/S,

DSL Workshop: Finansiering af samfundsnyttige landbrug Jordbrugsfonden SamsØkologisk Onsdag d. 18 maj 2016 Gothenborg v. Bestyrelsesformand Bent Degn, Jordbrugsfonden SamsØkologisk & Samsø Økojord A/S,

OVERSIGT OVER FONDS- OG SELVEJEOMRÅDET. Af erhvervsjuridisk rådgiver Martin Poulsen

OVERSIGT OVER FONDS- OG SELVEJEOMRÅDET Af erhvervsjuridisk rådgiver Martin Poulsen INDLEDNING Fonde og selvejende institutioner har været anvendt i Danmark helt tilbage i middelalderen og kan til dels

OVERSIGT OVER FONDS- OG SELVEJEOMRÅDET Af erhvervsjuridisk rådgiver Martin Poulsen INDLEDNING Fonde og selvejende institutioner har været anvendt i Danmark helt tilbage i middelalderen og kan til dels

Fusion mellem Posten og Post Danmark

Pressemeddelse Fusion mellem Posten og Post Danmark Näringsdepartementet i Sverige, Transportministeriet i Danmark og CVC Capital Partners ( CVC ) har underskrevet en hensigtserklæring vedrørende en fusion

Pressemeddelse Fusion mellem Posten og Post Danmark Näringsdepartementet i Sverige, Transportministeriet i Danmark og CVC Capital Partners ( CVC ) har underskrevet en hensigtserklæring vedrørende en fusion

Sparekassen Himmerland og Sparekassen Hobro planlægger fusion

Fondsbørsmeddelelse nr. 13/2013 NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K 28. oktober 2013 Sparekassen Himmerland og Sparekassen Hobro planlægger fusion Bestyrelserne i Sparekassen Himmerland

Fondsbørsmeddelelse nr. 13/2013 NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K 28. oktober 2013 Sparekassen Himmerland og Sparekassen Hobro planlægger fusion Bestyrelserne i Sparekassen Himmerland

Jutlander Fonden Himmerland. Uddelingspolitik

Jutlander Fonden Himmerland Uddelingspolitik MAJ 2019 1. JUTLANDER FONDEN HIMMERLAND S HISTORIE... 3 2. JUTLANDER FONDEN HIMMERLAND S FORMÅL... 3 3. UDDELINGER FRA JUTLANDER FONDEN HIMMERLAND... 4 2 1.

Jutlander Fonden Himmerland Uddelingspolitik MAJ 2019 1. JUTLANDER FONDEN HIMMERLAND S HISTORIE... 3 2. JUTLANDER FONDEN HIMMERLAND S FORMÅL... 3 3. UDDELINGER FRA JUTLANDER FONDEN HIMMERLAND... 4 2 1.

Vores fundament. Miljø og Teknik. Randers Kommune

Vores fundament Miljø og Teknik Randers Kommune I efteråret 2009 har vi arbejdet med at skabe et nyt fælles fundament for Miljø og Teknik. Ambitionen har været at skabe en klar retning for vores fremtidige

Vores fundament Miljø og Teknik Randers Kommune I efteråret 2009 har vi arbejdet med at skabe et nyt fælles fundament for Miljø og Teknik. Ambitionen har været at skabe en klar retning for vores fremtidige

Uddelingspolitik Spar Nord Fonden

Uddelingspolitik Spar Nord Fonden December 2014 1 Spar Nord Fondens historie: Spar Nord Fonden oprindelig Nordjyllandsfonden er oprettet i 1990. Tilbage i 1980 erne var der et udbredt ønske fra mange sparekasser

Uddelingspolitik Spar Nord Fonden December 2014 1 Spar Nord Fondens historie: Spar Nord Fonden oprindelig Nordjyllandsfonden er oprettet i 1990. Tilbage i 1980 erne var der et udbredt ønske fra mange sparekasser

Knud Højgaards Fond VEDTÆGT

Knud Højgaards Fond VEDTÆGT VEDTÆGT for KNUD HØJGAARDS FOND 1. Stk. 1. Fondens navn er Knud Højgaards Fond. Fonden har hjemsted i Gentofte kommune. Navn og hjemsted: 2. Stk. 1. Fondens grundkapital er

Knud Højgaards Fond VEDTÆGT VEDTÆGT for KNUD HØJGAARDS FOND 1. Stk. 1. Fondens navn er Knud Højgaards Fond. Fonden har hjemsted i Gentofte kommune. Navn og hjemsted: 2. Stk. 1. Fondens grundkapital er

Danmark kan/skal ikke lave innovation alene. Vi skal aktivt indtænke den internationale dimension i strategien. Hvordan sikrer strategien dette?

Opsamling på workshop den 29. maj 2012 om videninstitutioners bidrag til innovation - institutionernes samarbejde med hinanden og med det omgivende samfund. Workshoppen var arrangeret i et samarbejde mellem

Opsamling på workshop den 29. maj 2012 om videninstitutioners bidrag til innovation - institutionernes samarbejde med hinanden og med det omgivende samfund. Workshoppen var arrangeret i et samarbejde mellem

Uddelingspolitik Spar Nord Fonden

Uddelingspolitik Spar Nord Fonden September 2015 1 Spar Nord Fondens historie: Spar Nord Fonden oprindelig Nordjyllandsfonden er oprettet i 1990. Tilbage i 1980 erne var der et udbredt ønske fra mange

Uddelingspolitik Spar Nord Fonden September 2015 1 Spar Nord Fondens historie: Spar Nord Fonden oprindelig Nordjyllandsfonden er oprettet i 1990. Tilbage i 1980 erne var der et udbredt ønske fra mange

Samarbejde om modernisering af den offentlige sektor Samarbejde om nytænkning og effektivisering Viden er grundlaget Flere fælles løsninger

Principper for kommunal-statsligt samarbejde Principper for kommunal-statsligt samarbejde I aftalen om kommunernes økonomi for 2008 indgik en række principper for god decentral styring, der tager afsæt

Principper for kommunal-statsligt samarbejde Principper for kommunal-statsligt samarbejde I aftalen om kommunernes økonomi for 2008 indgik en række principper for god decentral styring, der tager afsæt

Forslag. Lov om ændring af selskabsloven, lov om visse erhvervsdrivende virksomheder, lov om erhvervsdrivende fonde og forskellige andre love 1)

") Lovforslag nr. L 94 Folketinget 2015-16 Fremsat den 16. december 2015 af erhvervs- og vækstministeren (Troels Lund Poulsen) Forslag til Lov om ændring af selskabsloven, lov om visse erhvervsdrivende virksomheder,

Lovforslag nr. L 94 Folketinget 2015-16 Fremsat den 16. december 2015 af erhvervs- og vækstministeren (Troels Lund Poulsen) Forslag til Lov om ændring af selskabsloven, lov om visse erhvervsdrivende virksomheder,

Albertslund Kommunes Digitaliseringsstrategi 2013-2015

Albertslund Kommunes Digitaliseringsstrategi 2013-2015 Indledning Dette er strategien for Albertslund Kommunes digitale udvikling frem mod 2015. I Den Fællesoffentlige Digitaliseringsstrategi gør regeringen

Albertslund Kommunes Digitaliseringsstrategi 2013-2015 Indledning Dette er strategien for Albertslund Kommunes digitale udvikling frem mod 2015. I Den Fællesoffentlige Digitaliseringsstrategi gør regeringen

Medarbejderes muligheder ved opstart af egen virksomhed

Medarbejderes muligheder ved opstart af egen virksomhed Flere levedygtige opstartsvirksomheder fra DTU DTU ønsker, at der etableres nye levedygtige virksomheder baseret på viden og teknologi fra DTU. Det

Medarbejderes muligheder ved opstart af egen virksomhed Flere levedygtige opstartsvirksomheder fra DTU DTU ønsker, at der etableres nye levedygtige virksomheder baseret på viden og teknologi fra DTU. Det

1.1 Fondens navn er Den erhvervsdrivende fond Dansk Kyst- og Naturturisme

Advokatpartnerselskab Finn Overgaard Revideret udkast 24. november 2014 Advokat J.nr. 295540 VEDTÆGT FOR DEN ERHVERVSDRIVENDE FOND DANSK KYST- OG NATURTURISME 1. Fondens navn og hjemsted 1.1 Fondens navn

Advokatpartnerselskab Finn Overgaard Revideret udkast 24. november 2014 Advokat J.nr. 295540 VEDTÆGT FOR DEN ERHVERVSDRIVENDE FOND DANSK KYST- OG NATURTURISME 1. Fondens navn og hjemsted 1.1 Fondens navn

STRATEGI. Strategi for socialøkonomiske virksomheder 2016-2020

STRATEGI Strategi for socialøkonomiske virksomheder 2016-2020 Forord Baggrund Vækstudvalget drøftede på deres møde d. 3. februar 2015 socialøkonomiske virksomheder i forhold til at understøtte indsatsen

STRATEGI Strategi for socialøkonomiske virksomheder 2016-2020 Forord Baggrund Vækstudvalget drøftede på deres møde d. 3. februar 2015 socialøkonomiske virksomheder i forhold til at understøtte indsatsen

Fundats for G.E.C. Gads Fond

Fundats for G.E.C. Gads Fond I. Fondens navn, grundlag og hjemsted 1. Fondens navn er G.E.C. Gads Fond. Fondens hjemsted og fondsbestyrelsens sæde er København. Fonden er oprettet af forlagsboghandler

Fundats for G.E.C. Gads Fond I. Fondens navn, grundlag og hjemsted 1. Fondens navn er G.E.C. Gads Fond. Fondens hjemsted og fondsbestyrelsens sæde er København. Fonden er oprettet af forlagsboghandler

VEDTÆGT VISSING FONDEN

Advokat Allan Højbak Vingrdsgade 22 9000 Aalborg Tlf. 46 92 92 00 J.nr: 110-507584 AHO/BFR VEDTÆGT for VISSING FONDEN Cvr.nr. 74742416 Det retlige grundlag for denne fond er den af direktør Mogens Vissing

Advokat Allan Højbak Vingrdsgade 22 9000 Aalborg Tlf. 46 92 92 00 J.nr: 110-507584 AHO/BFR VEDTÆGT for VISSING FONDEN Cvr.nr. 74742416 Det retlige grundlag for denne fond er den af direktør Mogens Vissing

Fonden for Sparekassen Himmerland. Uddelingspolitik

Fonden for Sparekassen Himmerland Uddelingspolitik November 2016 1. FONDEN FOR SPAREKASSEN HIMMERLANDS HISTORIE... 3 2. FONDEN FOR SPAREKASSEN HIMMERLANDS FORMÅL... 3 3. UDDELINGER FRA FONDEN FOR SPAREKASSEN

Fonden for Sparekassen Himmerland Uddelingspolitik November 2016 1. FONDEN FOR SPAREKASSEN HIMMERLANDS HISTORIE... 3 2. FONDEN FOR SPAREKASSEN HIMMERLANDS FORMÅL... 3 3. UDDELINGER FRA FONDEN FOR SPAREKASSEN

VEDTÆGTER FOR MUSEUMS CENTER BLÅVAND FONDEN

VEDTÆGTER FOR MUSEUMS CENTER BLÅVAND FONDEN 1. Fondens navn og hjemsted 1.1. Fondens navn er Museumscenter Blåvand Fonden. 1.2. Fondens hjemsted er Varde Kommune. 2. Fondens stifter 2.1. Fonden er stiftet

VEDTÆGTER FOR MUSEUMS CENTER BLÅVAND FONDEN 1. Fondens navn og hjemsted 1.1. Fondens navn er Museumscenter Blåvand Fonden. 1.2. Fondens hjemsted er Varde Kommune. 2. Fondens stifter 2.1. Fonden er stiftet

Beslutninger fra mødet. Torsdag 30.11.2006 kl. 7.00. Ekstraordinært møde. Økonomiudvalget

Beslutninger fra mødet Torsdag 30.11.2006 kl. 7.00 Ekstraordinært møde Økonomiudvalget KB = Kommunalbestyrelsen ØU = Økonomiudvalget BEU = BSU = KFU = SSU = TMU = Beskæftigelses og Erhvervsudvalget Børne-

Beslutninger fra mødet Torsdag 30.11.2006 kl. 7.00 Ekstraordinært møde Økonomiudvalget KB = Kommunalbestyrelsen ØU = Økonomiudvalget BEU = BSU = KFU = SSU = TMU = Beskæftigelses og Erhvervsudvalget Børne-

Høringssvar fra danske fonde vedr. L71

Skatteudvalget 2015-16 L 71 Bilag 2 Offentligt Høringssvar fra danske fonde vedr. L71 København, 25. november 2015 Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K [email protected]

Skatteudvalget 2015-16 L 71 Bilag 2 Offentligt Høringssvar fra danske fonde vedr. L71 København, 25. november 2015 Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K [email protected]

God Selskabsledelse Nye anbefalinger og tendenser. 8. januar 2013 Komitéen for god Selskabsledelse

God Selskabsledelse Nye anbefalinger og tendenser 8. januar 2013 Komitéen for god Selskabsledelse Dagsorden 1. Velkomst Birgit Aagaard-Svendsen, formand for Komitéen for god Selskabsledelse 2. Nomineringskomiteer

God Selskabsledelse Nye anbefalinger og tendenser 8. januar 2013 Komitéen for god Selskabsledelse Dagsorden 1. Velkomst Birgit Aagaard-Svendsen, formand for Komitéen for god Selskabsledelse 2. Nomineringskomiteer

Bilag 7. Styrkekort til brug for elever og studerende fra ca. 13 år og opefter

Bilag 7. Styrkekort til brug for elever og studerende fra ca. 13 år og opefter Videbegær Du elsker at lære nye ting. Du holder af at gå i skole. Du elsker at læse. Du elsker at gå på museer. Du søger tit

Bilag 7. Styrkekort til brug for elever og studerende fra ca. 13 år og opefter Videbegær Du elsker at lære nye ting. Du holder af at gå i skole. Du elsker at læse. Du elsker at gå på museer. Du søger tit

GRIFFIN IV BERLIN A/S

GRIFFIN IV BERLIN A/S Fondsbørsmeddelelse nr. 12 12. oktober 2007 Side 1 af 1 Til aktionærerne i Griffin IV Berlin A/S Indkaldelse til ordinær generalforsamling Bestyrelsen for Griffin IV Berlin A/S indkalder

GRIFFIN IV BERLIN A/S Fondsbørsmeddelelse nr. 12 12. oktober 2007 Side 1 af 1 Til aktionærerne i Griffin IV Berlin A/S Indkaldelse til ordinær generalforsamling Bestyrelsen for Griffin IV Berlin A/S indkalder

fondslandskabet og ny fondslovgivning i Danmark

Fondsstrategier, fondslandskabet og ny fondslovgivning i Danmark V/Tommy Pedersen, CEO Augustinus Fonden Trondheim 3. 4. september 2013 Tommy Pedersen, CEO, Augustinus Fonden Career Summary: 1966 1989:

Fondsstrategier, fondslandskabet og ny fondslovgivning i Danmark V/Tommy Pedersen, CEO Augustinus Fonden Trondheim 3. 4. september 2013 Tommy Pedersen, CEO, Augustinus Fonden Career Summary: 1966 1989:

Frederiksberg Kommunes HR-strategi

Frederiksberg Kommunes HR-strategi FREDERIKSBERG KOMMUNES HR-STRATEGI 1 Forord I Frederiksberg Kommune har vi høje ambitioner. Borgerne skal have service af høj kvalitet, og samtidig skal vi være i front

Frederiksberg Kommunes HR-strategi FREDERIKSBERG KOMMUNES HR-STRATEGI 1 Forord I Frederiksberg Kommune har vi høje ambitioner. Borgerne skal have service af høj kvalitet, og samtidig skal vi være i front

Vedtægter for Det Danske Institut i Rom

Vedtægter for Det Danske Institut i Rom Navn og hjemsted 1 Det Danske Institut for Videnskab og Kunst i Rom (Accademia di Danimarca) er en selvejende institution under Kulturministeriet. Instituttet er

Vedtægter for Det Danske Institut i Rom Navn og hjemsted 1 Det Danske Institut for Videnskab og Kunst i Rom (Accademia di Danimarca) er en selvejende institution under Kulturministeriet. Instituttet er

FÅ KAN SIGE, DE HAR FORANDRET VERDEN. DET KAN DU. BLIV MAJOR DONOR I UNICEF

FÅ KAN SIGE, DE HAR FORANDRET VERDEN. DET KAN DU. BLIV MAJOR DONOR I UNICEF Steen M. Andersen 2 I UNICEF Generalsekretær, UNICEF Danmark UNICEF/UNI194536/KHUZAIE J eg har mødt rigtig mange udsatte børn,

FÅ KAN SIGE, DE HAR FORANDRET VERDEN. DET KAN DU. BLIV MAJOR DONOR I UNICEF Steen M. Andersen 2 I UNICEF Generalsekretær, UNICEF Danmark UNICEF/UNI194536/KHUZAIE J eg har mødt rigtig mange udsatte børn,

CIVILSAMFUND I UDVIKLING - fælles om global retfærdighed

CIVILSAMFUND I UDVIKLING - fælles om global retfærdighed CISUs STRATEGI 2014-2017 CISUs STRATEGI 2014 2017 Civilsamfund i udvikling fælles om global retfærdighed Vedtaget af CISUs generalforsamling 26.

CIVILSAMFUND I UDVIKLING - fælles om global retfærdighed CISUs STRATEGI 2014-2017 CISUs STRATEGI 2014 2017 Civilsamfund i udvikling fælles om global retfærdighed Vedtaget af CISUs generalforsamling 26.

Spørgsmål/svar. Anbefalinger for god Fondsledelse af erhvervsdrivende fonde. Komitéen for god Fondsledelse Juni 2015

Spørgsmål/svar om SEKRETARIATET: ERHVERVSSTYRELSEN Langelinie Allé 17 2100 København Ø [email protected] www.godfondsledelse.dk Anbefalinger for god Fondsledelse af erhvervsdrivende fonde Komitéen

Spørgsmål/svar om SEKRETARIATET: ERHVERVSSTYRELSEN Langelinie Allé 17 2100 København Ø [email protected] www.godfondsledelse.dk Anbefalinger for god Fondsledelse af erhvervsdrivende fonde Komitéen

Indledning. Det gældende aktionærrettighedsdirektiv. Ændringens baggrund og formål

21. april 2017 Æ N D R I N G E R T I L A K T I O N Æ R R E T T I G H E D S D I R E K T I V E T Indledning Den 9. april 2014 fremsatte Europa-Kommissionen sit forslag om ændring af det nugældende aktionærrettighedsdirektiv

21. april 2017 Æ N D R I N G E R T I L A K T I O N Æ R R E T T I G H E D S D I R E K T I V E T Indledning Den 9. april 2014 fremsatte Europa-Kommissionen sit forslag om ændring af det nugældende aktionærrettighedsdirektiv

STRATEGIPLAN 2015 2020

STRATEGIPLAN 2015 2020 DI Energi STRATEGIPLAN 2015 2020 2 Branchefællesskab for energibranchens virksomheder De sidste 40 år har den danske energiindustri omstillet sig fra at være afhængig af olie fra

STRATEGIPLAN 2015 2020 DI Energi STRATEGIPLAN 2015 2020 2 Branchefællesskab for energibranchens virksomheder De sidste 40 år har den danske energiindustri omstillet sig fra at være afhængig af olie fra

Thomas B. Thriges Fond

Thomas B. Thriges Fond Årsrapport 2014/15 Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk!

Thomas B. Thriges Fond Årsrapport 2014/15 Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk!

FORRETNINGSORDEN FOR BESTYRELSEN. for KNUD HØJGAARDS FOND

FORRETNINGSORDEN FOR BESTYRELSEN for KNUD HØJGAARDS FOND 1 FORRETNINGSORDENENS GRUNDLAG 1.1 Bestyrelsen for Knud Højgaards Fond har i medfør af 5, stk. 7, i Fondens vedtægt samt lov om erhvervsdrivende

FORRETNINGSORDEN FOR BESTYRELSEN for KNUD HØJGAARDS FOND 1 FORRETNINGSORDENENS GRUNDLAG 1.1 Bestyrelsen for Knud Højgaards Fond har i medfør af 5, stk. 7, i Fondens vedtægt samt lov om erhvervsdrivende