fondslandskabet og ny fondslovgivning i Danmark

|

|

|

- Olivia Kjeldsen

- 8 år siden

- Visninger:

Transkript

1 Fondsstrategier, fondslandskabet og ny fondslovgivning i Danmark V/Tommy Pedersen, CEO Augustinus Fonden Trondheim september 2013

2 Tommy Pedersen, CEO, Augustinus Fonden Career Summary: : Various positions at Bikuben Bank : Management Board at Bikuben Bank, from , Vice CEO Own Corporate Finance and Investment Advisory Company 1997 Managing Director and from 1999 CEO of the Augustinus Group Selectedpositions at Board of Directors, Chairman or Vice Chairman: 2008 Chairman, Gjensidige Arbejdsskadeforsikring A/S, 2005 Chairman, Maj Invest A/S (Stockbroking Company) 1997 Vice Chairman, Jeudan A/S (Danish Commercial Property Company) 2004 Vice Chairman, Løvenholm Fonden (a large manor) 2005 Vice Chairman, Bodum AG, Switzerland (kitchen and coffee equipment) Member: 2000 Tivoli A/S (Tivoli Gardens, Copenhagen) 2002 Pharmacosmos Holding A/S (Iron pharmaceuticals) 2003 Scandinavian Holding A/S 2003 Scandinavian Tobacco Group A/S, Chairman of the Audit Committee SG Equipment Finance A/S (Societe Generale) 2008 EQT Greater China Fund, Hong Kong (Advisory Committee) Nykredit Forsikring A/S (Insurance). Chairman of the Audit Committee.

2005 Vice Chairman, Bodum AG, Switzerland (kitchen and coffee equipment) Member: 2000 Tivoli A/S (Tivoli Gardens, Copenhagen) 2002 Pharmacosmos Holding A/S (Iron pharmaceuticals) 2003")

3 11,2 kg!

4 Augustinus Fondens Strategier

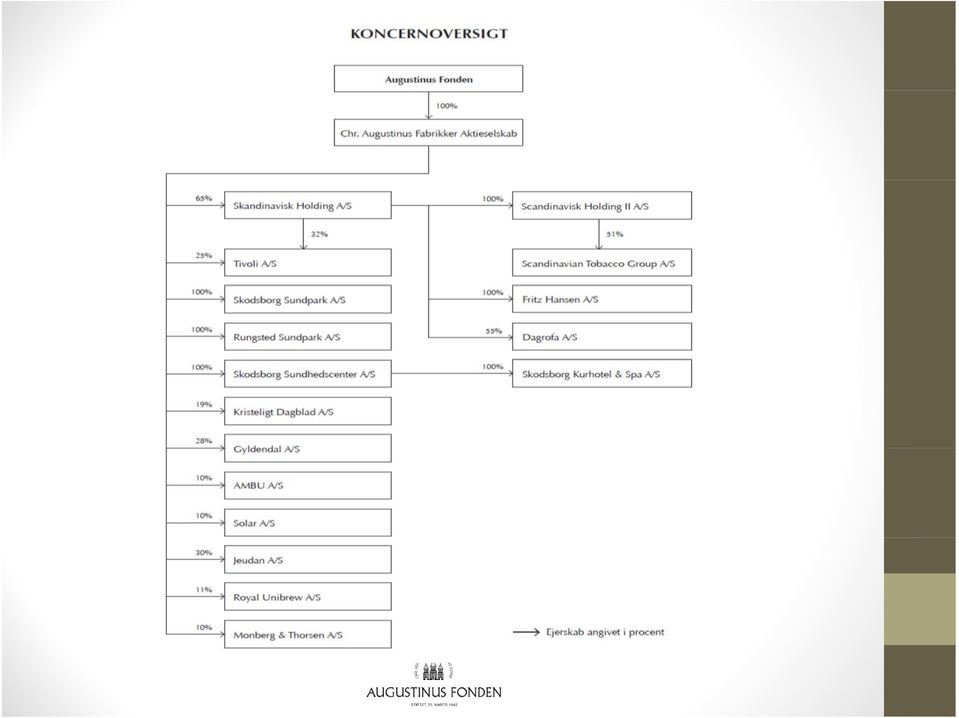

5 Præsentation af Augustinus Fonden Christian Augustinus Fabrikker grundlagt i 1750 (tobak) Augustinus Fonden stiftet i 1942 moderfond i koncern Bestyrelse på 3 personer for både fond og koncern Nøgletal (mio.kr.) Resultat Resultat, aktieinvesteringer Egenkapital Soliditetsgrad, koncernen 45,3 % 43,6 % 45,9 % Soliditetsgrad, Fonden 97,8 % 97,8 % 97,6 % Uddelinger Investeringsafkast 19 % 8 % 24 %

6

7 Augustinus Fonden i 2012 Fondens formål er at virke for almenvelgørende og humane, kunstneriske, k videnskabelige eller deslige formål Uddelinger: 209 mio. kr. Ansøgninger: 5.500stk stk. heraf ca vedr. rejselegater (samlet bevillingsgrad 23%) 94% af alle ansøgninger (14% af uddelte midler) er afgjort administrativt Bestyrelsen fordeler 86 % af støtten på 5 årlige møder

94% af alle ansøgninger (14% af uddelte midler) er")

8 Støttede formål i 2012 Formål Mio. kr. Antal bev. Sociale formål, sygdomsbekæmpelse, medicinsk forskning 20,8 168 Kulturelle formål (koncerter, musikudgivelser, scenekunst, udstillinger, museer, bogudgivelser m.v. ) 123,6 458 Bygningsværkers bevarelse, gl. transportmidler 11,3 40 Undervisning og uddannelse (studierejser) 23,1 583 Kirkelige formål 20,4 34 Musikinstrumenter 8,6 3 Øvrige 0,9 7 I alt 208,

23,1 583 Kirkelige formål 20,4 34")

9 Uddelinger i Årlige uddelinger i mio. kr (Årets priser)

10 Strategier Børsen 31. juli 2013

11 Augustinus Fonden Omkost. 1% Res.f.skat +11,45% Egnk. +7% Gæld 12% Koncern mio. kr Nettoomsætning Egenkapital Bruttoresultat, drift Fondens andel Res. af aktieinvest Balancesum Renteindtægter Renteb. gæld, net Bruttoindtægter Personaleudgifter Egenkap. forr.pct. 8,9 3.1 Resultat før skat Egenk.andel, pct. 45,3 43,6 Årets resultat Finansiel gearing 0,1 0,1 Fondens andel Antal ansatte, gns Adm. Direktør: Tommy Pedersen Bestyrelsesformand: Axel Kierkegaard

12 Finans og investeringsforvaltning Nuværende strategi udarbejdet i medio 2009 efter frasalg af Cigaretterne samt skattereform og generel økonomisk krise Udfordringerne i 2009 var: Lavere indtjening og cash flow fra datterselskaberne Finansmarkederne presset i bund lav vækst Forventning om lav rente i kommende år Betydelig likviditet i fonden til lav aftalerente Fordeling af aktiver (R 2008) Mia. kr. Datterselskaber (kapitalandele) 2,7 Aktier 30 3,0 Likvider og værdipapirer 3,1 Øvrige aktiver 0,2

Mia. kr.")

13 Investeringsmål Optimering af afkast i forhold til risikoprofil Sikre kapitalbevarelse Sikre likviditet til Udbetaling af fondsdonationer på ca. 200 mio. kr. pr. år Gen investeringer Lang investeringshorisont for de samlede aktiver Afkast over den risikofri rente

14 Aktivklasser i Augustinus Fondens investeringsstrategi Aktiver Andele (strategi) Fordeling 2012 Kapitalandele i datterselskaber % 25 % Aktier og kapitalfonde % 47 % Danske og udenlandske stats og 0 20 % 1 % realkreditobligationer Kreditobligationer og seniorlån 5 10 % 8 % Alternative investeringer (infrastruktur og ejendomme) 5 10 % 13 % Indestående d i bank 5 15 % 6 %

5 10 % 13 % Indestående d i bank 5 15")

15 Fondslandskabet i Danmark

16 Fondslandskabet Almennyttige fonde (selvstændig lov) Formue placeret i værdipapirer med uddeling til almennyttige formål (filantropi) i) Selvejende foreninger/fonde de herreløse (lov om finansielle virksomheder) Formuen skabt ved frasalg af brugerejede aktiviteter de såkaldte herreløse milliarder (fx Tryg Fonden og Realdania) Erhvervsdrivende fonde (selvstændig lov) Formuen (eller dele heraf) placeret i aktier med bestemmende indflydelse over en eller flere erhvervsvirksomheder Sparekasse fonde er også en erhvervsdrivende fond i DK, men med supplerende regler for den finansielle virksomhed Fokus i de senere år: Fondenes ledelse og uafhængighed!

17 De almennyttige fonde og foreninger Har egen lov i DK: Lov om fonde og visse foreninger Loven gælder for fonde, legater, stiftelser og andre selvejende institutioner, hvis formuen er over kr. Loven regulerer navn, vedtægt kapital, ledelse, årsregnskab og revision, uddelinger og overskudsanvendelse m.v. Der er formentlig almennyttige fonde i meget varierende størrelse i DK Det centrale fondsregister for de almennyttige fonde i DK blev nedlagt ved lov i 1991 (Derfor mangler overblikket!)

18 De selvejende almennyttige foreninger/fonde Uddeler meget betydelige midler til almennyttige formål Store formuer skabt af bidrag fra kunder i sparekasser, realkreditinstitutter, forsikringsselskaber m.v. Er typisk organiseret som foreninger men der rejses tilbagevendende diskussion om medlemsdemokratiet : Forenings modellen fungerer ikke eller Er ikke reguleret af fondslovene eller af fondsmyndighederne, men af Lov om visse erhvervsdrivende virksomheder og Lov om finansielle virksomheder (regnskab m.v.) Eksempler på betydelige almennyttige foreninger Realdania (medlemsforening) formue opstået ved salg af realkreditaktiviteter til bank Tryg Fonden (smba) Formue opstået ved omdannelse af gensidigt forsikringsselskab til aktieselskab Fondstypen er ikke omfattet af aktuelle lovinitiativer

19 Sparekassefonde regler for uafhængighed Sparekassefondene er typisk etableret ved at aktiver og gæld i tidligere sparekasser, andelskasser m.v. er blevet overdraget til et aktieselskab Aktierne i aktieselskabet er herefter overdraget til en erhvervsdrivende sparekassefond, der således er omfattet erhvervsfondsloven Problem: Tvivl om uafhængigheden, fordi der ofte har været personsammenfald fldmellem ledelsen ldl i sparekasseaktieselskabet kti k tog i sparekassefonden Nye regler pr. 1. januar 2012 for at sikre uafhængighed: Bestyrelse og ansatte i aktieselskabet (eller datterselskaber) må ikke udgøre dø eller udpege et flertal l af medlemmerne i fondsbestyrelsen Aktieselskabets formand må ikke være medlem af fondsbestyrelsen

20 Erhvervsdrivende fonde (I) En selskabsmodel (lidt historie!): Mange af de største industrivirksomheder i Danmark er underlagt fondsejerskab etableret ved generationsskifte for at sikre fortsat virksomhedskontrol ved kapitalbehov. Nogle eksempler: Carlsbergfondet (1876) bryggeri Egmont H. Petersens Fond (1920) trykkeri ogforlagsvirksomhed Thomas B. Thriegs Fond (1934) elektromotorer Otto Mønsted Fonden (1934) magarine Augustinus Fonden (1942) tobak A.P Møller fonden (1946) rederi m.v. Novo Nordisk Fonden (1954) insulin m.v. Lundbeckfonden (1954) farmaceutiske produkter Velux Fonden/ Villum Kann Rasmussen Fonden (1971/1981) vinduer Bitten og Mads Clausen Fonden (1971) ventiler

elektromotorer Otto Mønsted Fonden (1934) magarine Augustinus Fonden (1942) tobak A.P Møller fonden (1946) rederi m.v.")

21 Erhvervsdrivende fonde er en udbredt selskabsform i DK Der er få store og mange små erhvervsdrivende fonde i DK. I alt ca Kilde: Steen Thomsen m.fl.: Industrial Foundations in the Danish Economy, Copenhagen Business School, 2013

22 Erhvervsdrivende Fonde (II) Erhvervsdrivende Fonde en udbredt selskabsform i DK, men af historiske grunde i mange varianter (kombineret med familieejerskab). I perioder (de sidste år) har der været stor offentlig debat om fondenes skatteforhold, ledelse, uddelinger m.v. Første samlede register i 1983 og lov i 1984 Hvad er erhvervsdrivende?: Overdrager varer, rettigheder eller tjenesteydelser mod vederlag Salg eller udlejning af fast ejendom Er moderfond i en koncern med dattervirksomheder Erhvervsdrivende fondes to ben : Erhvervsdrift Uddelinger til almennyttige formål

23 Fortsat fordomme og forbehold over for fondene Fondene betaler ikke nok i skat Fkt Fakta: Fondene beskattes hlt helt parallelt lt til andre selskabstyper lkbt. Uddelinger i overensstemmelse med fundatsen er dog skatte fritaget og suppleres af et særligt konsolideringsfradrag. Fondene uddeler ikke nok Fakta: Det er helt i overensstemmelse med lovgivningen, at erhvervsdrivende fonde også tilgodeser sine erhvervs og forretningsaktiviteter. Fondenes formuer består bl.a. af aktier i de erhvervsdrivende datterselskaber. Fondene må ikke uddele af deres grundkapital. Fondene mangler transparens Fakta: Fondene skal registreres hos rette myndighed og er underlagt offentligt tilsyn. Fundats, vedtægter og årsrapporter er offentligt tilgængelige i samme omfang som øvrige selskaber. Alle modtagere af uddelinger oplyses til skat. Fondenes bestyrelser er ikke uafhængige gg Fakta: Mange fonde især de større lever op til God ledelse. I mindre fonde kan udfordringen være, at der er sammenfald mellem fondsformand og fx direktør i det fondsejede selskab eller at ledelsen ikke er uafhængig af stifter.

24 Fondsejede virksomheder i DK klarer krisen bedst Kilde: Mandag Morgen

25 Nationaløkonomisk er de erhvervsdrivende fondes uddelinger marginale ag ae(0,3%a af BNP) Kilde: Prof. Steen Thomsen m.fl. : Uddelinger og omkostninger i danske fonde,, Copenhagen Business School, 2012

26 Få fonde står for de fleste uddelinger Kilde: Prof. Steen Thomsen m.fl. : Uddelinger og omkostninger i danske fonde, Copenhagen Business School, 2012

27 Aktuelle lovgivningsinitiativer i Danmark

28 Ny lovgivning for erhvervsdrivende fonde Erhvervsfondsudvalget afgav rapport i december 2012 Udvalget bestod af: Formand : Statsautoriseret revisor Finn L. Meyer Sagkyndige medlemmer: Advokater og revisorer med ekspertise i fonde, fonds repræsentanter og forskere Embedsmænd fra Justitsministeriet og Erhvervsministeriet Organisationsrepræsentanter: LO, Dansk Industri, Dansk Erhverv, Rederiforeningen Omfattende rapport i december 2012 med forslag til lov + anbefalinger om god fondsledelse Lovforslag fra ministeren i høring juli 2013 fremsættes i Folketinget i efteråret 2013

29 Lovforslagets intentioner En modernisering af lovgrundlaget for erhvervsdrivende fonde herunder bestemmelser om ledelse og kapitalforvaltning (svarende til seneste revision af selskabslovgivningen) Åbenhed om fondens aktiviteter og uddelinger Øget krav til ledelsen af fondene samt anbefalinger for god fondsledelse Øget krav til oplysning om vederlag i årsregnskabet for små fonde Øget krav til revisors rolle og flere redskaber med henblik på styrket fondstilsyn

30 Materielle lovændringer nogle eksempler I Uafhængig bestyrelse kodificeres i loven Kodificering af at bestyrelsen skal varetage fondens formål og interesser Præcisering af bestyrelsens og direktionens opgaver i selve loven Forbud mod at datterselskaber udpeger medlemmer til fondens bestyrelsen og at direktør i datterselskab kan være bestyrelsesformand Forbud mod at bestyrelsen i stifterselskabet udgør flertallet i fondsbestyrelsen

31 Materielle lovændringer nogle eksempler II Revisor får øget underretningspligt til fondsmyndigheden Krav om at forretningsorden indføres for bestyrelsen Krav om oplysning om vederlag til bestyrelse og direktion samt nærtstående hertil for alle fonde uanset størrelse Krav om at bestyrelsen skal forholde sig til Anbefalinger for god Fondsledelse i årsrapport og på hjemmeside Bestyrelsen skal (jf. ændring af årsregnskabsloven) udarbejde og offentliggøre en redegørelse for Fondens uddelingspolitik, gp

32 Komitéen for god Fondsledelse anbefalinger (soft law) Komitéen endnu ikke nedsat men bl.a. input fra Erhvervsfondsudvalget: Bestyrelsesmedlemmerne skal vælges på baggrund af kompetencer Oplysninger om bestyrelsesmedlemmerne skal offentliggøres på hjemmeside Bestyrelsesmedlemmerne skal være uafhængige: Ikke direktion eller leder i koncernen (3 år) Ikke forretningsrelationer til fonden eller koncernen Ikke ansat hos partner eller revisor (3 år) Ikke medlem af bestyrelsen i mere end 12 år Ikke ledelse i organisation eller virksomhed, der modtager eller har modtaget donationer fra fonden (5 år)

33

34 TAK FOR OPMÆRKSOMHEDEN!

AUGUSTINUS FONDEN CHR. AUGUSTINUS FABRIKKER AKTS.

AUGUSTINUS FONDEN CHR. AUGUSTINUS FABRIKKER AKTS. - FILANTROPI, INVESTERING OG ERHVERV Augustinus fonden. VL-gruppe 1. 4. november 2015 Side 1 Tommy Pedersen Career Summary: 1966 1989: Various positions

AUGUSTINUS FONDEN CHR. AUGUSTINUS FABRIKKER AKTS. - FILANTROPI, INVESTERING OG ERHVERV Augustinus fonden. VL-gruppe 1. 4. november 2015 Side 1 Tommy Pedersen Career Summary: 1966 1989: Various positions

Iværksætterselskaber Kvinder i bestyrelser - 2014 Medarbejderrepræsentation Erhvervsdrivende fonde EU-selskabsret

Iværksætterselskaber Kvinder i bestyrelser - 2014 Medarbejderrepræsentation Erhvervsdrivende fonde EU-selskabsret Oplæg v/vicedirektør Victor Kjær Erhvervsstyrelsen LO-skolen d. 26. april 2014 Iværksætterselskaber

Iværksætterselskaber Kvinder i bestyrelser - 2014 Medarbejderrepræsentation Erhvervsdrivende fonde EU-selskabsret Oplæg v/vicedirektør Victor Kjær Erhvervsstyrelsen LO-skolen d. 26. april 2014 Iværksætterselskaber

Aktivt ejerskab i erhvervsfonde Bestyrelsens fokus på værdiskabelse Kim Füchsel. Seminar d. 30. januar 2014

www.pwc.dk Aktivt ejerskab i erhvervsfonde Bestyrelsens fokus på værdiskabelse Foreningen til udvikling af bestyrelsesarbejde i Danmark Seminar d. 30. januar 2014 Revision. Skat. Rådgivning. Bestyrelsens

www.pwc.dk Aktivt ejerskab i erhvervsfonde Bestyrelsens fokus på værdiskabelse Foreningen til udvikling af bestyrelsesarbejde i Danmark Seminar d. 30. januar 2014 Revision. Skat. Rådgivning. Bestyrelsens

Aktuelle udfordringer i Carlsbergfondet

Erhvervsdrivende fonde i Danmark, PWC-konference 7. november 2013 Aktuelle udfordringer i Carlsbergfondet Flemming Besenbacher Bestyrelsesformand for Carlsberg A/S og for Carlsbergfondet f.besenbacher@carlsbergfoundation.dk

Erhvervsdrivende fonde i Danmark, PWC-konference 7. november 2013 Aktuelle udfordringer i Carlsbergfondet Flemming Besenbacher Bestyrelsesformand for Carlsberg A/S og for Carlsbergfondet f.besenbacher@carlsbergfoundation.dk

Lovendringer i Danmark hva og hvorfor? (næringsdrivende stiftelser)

") Lovendringer i Danmark hva og hvorfor? (næringsdrivende stiftelser) Stiftelseskonference, Førde, den 22. april 2015 V/ Martin Poulsen Erhvervsstyrelsen Det danske fondssystem De erhvervsdrivende fondes

Lovendringer i Danmark hva og hvorfor? (næringsdrivende stiftelser) Stiftelseskonference, Førde, den 22. april 2015 V/ Martin Poulsen Erhvervsstyrelsen Det danske fondssystem De erhvervsdrivende fondes

Fondsdanmark. Faktaark om: Fra Fondenes Videnscenter. Februar 2019

Faktaark om: Fondsdanmark Fonde og fondslignende foreninger I dette faktaark fokuserer vi på de private, selvejende fonde og fondslignende foreninger, der uddeler penge til almennyttige formål. Fondslignende

Faktaark om: Fondsdanmark Fonde og fondslignende foreninger I dette faktaark fokuserer vi på de private, selvejende fonde og fondslignende foreninger, der uddeler penge til almennyttige formål. Fondslignende

OVERSIGT OVER FONDS- OG SELVEJEOMRÅDET. Af erhvervsjuridisk rådgiver Martin Poulsen

OVERSIGT OVER FONDS- OG SELVEJEOMRÅDET Af erhvervsjuridisk rådgiver Martin Poulsen INDLEDNING Fonde og selvejende institutioner har været anvendt i Danmark helt tilbage i middelalderen og kan til dels

OVERSIGT OVER FONDS- OG SELVEJEOMRÅDET Af erhvervsjuridisk rådgiver Martin Poulsen INDLEDNING Fonde og selvejende institutioner har været anvendt i Danmark helt tilbage i middelalderen og kan til dels

Årsrapport 2015. Nordea Bank-fonden. CVR-nr.: 11 70 34 88

Årsrapport 2015 Nordea Bank-fonden CVR-nr.: 11 70 34 88 Indholdsfortegnelse Indholdsfortegnelse 3 Generelle oplysninger 4 Ledelsesberetning 6 6 Ledelsespåtegning 7 Den uafhængige revisors erklæringer 8

Årsrapport 2015 Nordea Bank-fonden CVR-nr.: 11 70 34 88 Indholdsfortegnelse Indholdsfortegnelse 3 Generelle oplysninger 4 Ledelsesberetning 6 6 Ledelsespåtegning 7 Den uafhængige revisors erklæringer 8

Sikring af øget åbenhed i fondene, blandt andet i forhold til ledelse, vederlag og uddelinger

7. juli 2014 NY LOV OM ERHVERVSDRIVENDE FONDE Indledning Den 3. juni 2014, vedtog Folketinget en ny lov om erhvervsdrivende fonde. Loven moderniserer den eksisterende lov og medfører en række væsentlige

7. juli 2014 NY LOV OM ERHVERVSDRIVENDE FONDE Indledning Den 3. juni 2014, vedtog Folketinget en ny lov om erhvervsdrivende fonde. Loven moderniserer den eksisterende lov og medfører en række væsentlige

VEJLEDNING OM. stiftelse af en erhvervsdrivende fond

VEJLEDNING OM stiftelse af en erhvervsdrivende fond UDGIVET AF Erhvervsstyrelsen December 2014 Indhold 1. Indledning... 1 2. Stiftelse... 2 2.1 Stiftere... 2 2.2 Vedtægt... 3 2.3 Erhvervsdrift... 5 3.

VEJLEDNING OM stiftelse af en erhvervsdrivende fond UDGIVET AF Erhvervsstyrelsen December 2014 Indhold 1. Indledning... 1 2. Stiftelse... 2 2.1 Stiftere... 2 2.2 Vedtægt... 3 2.3 Erhvervsdrift... 5 3.

fonde. Denne undersøgelse er nu blevet opdateret på grundlag af de seneste årsregnskaber for at vise udviklingen i bestyrelseshonorarerne i fondene.

29. december 2003 Bestyrelseshonorar i erhvervsdrivende fonde i 2003 Indledning I det seneste stykke tid har medierne fokuseret meget på erhvervsdrivende fonde i Danmark. Spørgsmålet har blandt andet været,

29. december 2003 Bestyrelseshonorar i erhvervsdrivende fonde i 2003 Indledning I det seneste stykke tid har medierne fokuseret meget på erhvervsdrivende fonde i Danmark. Spørgsmålet har blandt andet været,

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: Regnskabet følger kalenderåret.

Fonden til Bevarelse af Anne Justs Have. Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende

Fonden til Bevarelse af Anne Justs Have. Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende

VELKOMMEN TIL FONDSKONFERENCEN 2017, AARHUS

VELKOMMEN TIL FONDSKONFERENCEN 2017, AARHUS PROGRAM FOR FONDSKONFERENCEN 2017 08.30 09.00 Registrering og kaffe 09.00 09.15 Introduktion 09.15 09.45 Rammerne for selvejeområdet v/erhvervsjuridisk rådgiver

VELKOMMEN TIL FONDSKONFERENCEN 2017, AARHUS PROGRAM FOR FONDSKONFERENCEN 2017 08.30 09.00 Registrering og kaffe 09.00 09.15 Introduktion 09.15 09.45 Rammerne for selvejeområdet v/erhvervsjuridisk rådgiver

Erhvervsdrivende fonde

Erhvervsdrivende fonde Betydning af ny lovgivning for erhvervsdrivende fonde 5. maj 2015 Indholdsfortegnelse Betydning af ny lovgivning for erhvervsdrivende fonde Formål Hovedelementer i den nye lov Ændringerne

Erhvervsdrivende fonde Betydning af ny lovgivning for erhvervsdrivende fonde 5. maj 2015 Indholdsfortegnelse Betydning af ny lovgivning for erhvervsdrivende fonde Formål Hovedelementer i den nye lov Ændringerne

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP 10. JUNI 2013 K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø HVAD

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP 10. JUNI 2013 K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø HVAD

Erhvervsdrivende fonde familie og ledelse

Erhvervsdrivende fonde familie og ledelse af Hans Viggo Godsk Pedersen Erhvervs- og vækstministeren nedsatte i marts 2012 et udvalg, der fik til opgave at gennemgå reguleringen af erhvervsdrivende fonde,

Erhvervsdrivende fonde familie og ledelse af Hans Viggo Godsk Pedersen Erhvervs- og vækstministeren nedsatte i marts 2012 et udvalg, der fik til opgave at gennemgå reguleringen af erhvervsdrivende fonde,

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2015

HEMPEL FONDEN Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode:

HEMPEL FONDEN Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode:

Høringssvar fra danske fonde vedr. L71

Skatteudvalget 2015-16 L 71 Bilag 2 Offentligt Høringssvar fra danske fonde vedr. L71 København, 25. november 2015 Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K juraogsamfundsoekonomi@skm.dk

Skatteudvalget 2015-16 L 71 Bilag 2 Offentligt Høringssvar fra danske fonde vedr. L71 København, 25. november 2015 Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K juraogsamfundsoekonomi@skm.dk

Fuldstændige forslag til vedtagelse på generalforsamlingen

Jeudan A/S, CVR nr. 14 24 60 45 Fuldstændige forslag til vedtagelse på generalforsamlingen den 20. april 2017 Dagsorden: 1. Bestyrelsens beretning om selskabets virksomhed i det forløbne år. 2. Fremlæggelse

Jeudan A/S, CVR nr. 14 24 60 45 Fuldstændige forslag til vedtagelse på generalforsamlingen den 20. april 2017 Dagsorden: 1. Bestyrelsens beretning om selskabets virksomhed i det forløbne år. 2. Fremlæggelse

ERHVERVSDRIVENDE FONDE OG GOD FONDSLEDELSE

ERHVERVSDRIVENDE FONDE OG GOD FONDSLEDELSE Anbefalinger for God Fondsledelse v/formand for Komitéen for God Fondsledelse Marianne Philip SUNDKROGSGADE 5, DK-2100 KØBENHAVN Ø CVR. NR: DK 62 60 67 11 ANBEFALINGERNE

ERHVERVSDRIVENDE FONDE OG GOD FONDSLEDELSE Anbefalinger for God Fondsledelse v/formand for Komitéen for God Fondsledelse Marianne Philip SUNDKROGSGADE 5, DK-2100 KØBENHAVN Ø CVR. NR: DK 62 60 67 11 ANBEFALINGERNE

Anbefalinger for god fondsledelse

er for god fondsledelse Bevica Fonden er omfattet af anbefalinger for god fondsledelse og følger alle anbefalingerne. Anbefaling 1.1. Det anbefales, at bestyrelsen vedtager retningslinjer for ekstern kommunikation,

er for god fondsledelse Bevica Fonden er omfattet af anbefalinger for god fondsledelse og følger alle anbefalingerne. Anbefaling 1.1. Det anbefales, at bestyrelsen vedtager retningslinjer for ekstern kommunikation,

God fondsledelse COPENHAGEN JAZZ FESTIVAL FONDEN

God fondsledelse Copenhagen Jazz Festival Fonden er omfattet af Komitéen for god Fondsledelses Anbefalinger for god Fondsledelse. Læs i det vedlagte skema, hvordan fonden forholder sig til anbefalingerne.

God fondsledelse Copenhagen Jazz Festival Fonden er omfattet af Komitéen for god Fondsledelses Anbefalinger for god Fondsledelse. Læs i det vedlagte skema, hvordan fonden forholder sig til anbefalingerne.

Fuldstændige forslag til vedtagelse på generalforsamlingen

Jeudan A/S, CVR nr. 14 24 60 45 Fuldstændige forslag til vedtagelse på generalforsamlingen den 16. april 2015 Dagsorden: 1. Bestyrelsens beretning om selskabets virksomhed i det forløbne år. 2. Fremlæggelse

Jeudan A/S, CVR nr. 14 24 60 45 Fuldstændige forslag til vedtagelse på generalforsamlingen den 16. april 2015 Dagsorden: 1. Bestyrelsens beretning om selskabets virksomhed i det forløbne år. 2. Fremlæggelse

Til adressaterne på høringslisten. Høring vedrørende forslag til ny lov om erhvervsdrivende fonde, samt ændringer i årsregnskabsloven

Til adressaterne på høringslisten 10. juli 2013 /ERST Høring vedrørende forslag til ny lov om erhvervsdrivende fonde, samt ændringer i årsregnskabsloven Erhvervsstyrelsen har udarbejdet vedhæftede forslag

Til adressaterne på høringslisten 10. juli 2013 /ERST Høring vedrørende forslag til ny lov om erhvervsdrivende fonde, samt ændringer i årsregnskabsloven Erhvervsstyrelsen har udarbejdet vedhæftede forslag

ERHVERVSFONDSUDVALGETS RAPPORT OM FREMTIDENS REGULERING FOR ERHVERVS- DRIVENDE FONDE

ERHVERVSFONDSUDVALGETS RAPPORT OM FREMTIDENS REGULERING FOR ERHVERVS- DRIVENDE FONDE 19.12.2012 Erhvervsfondsudvalget har den 18. december 2012 afleveret sin rapport om fremtidens regulering for erhvervsdrivende

ERHVERVSFONDSUDVALGETS RAPPORT OM FREMTIDENS REGULERING FOR ERHVERVS- DRIVENDE FONDE 19.12.2012 Erhvervsfondsudvalget har den 18. december 2012 afleveret sin rapport om fremtidens regulering for erhvervsdrivende

Erhvervsfondsudvalget. Oplæg v/formand for Erhvervsfondsudvalget Finn L. Meyer Erhvervsstyrelsen d. 18. januar 2013

Erhvervsfondsudvalget Oplæg v/formand for Erhvervsfondsudvalget Finn L. Meyer Erhvervsstyrelsen d. 18. januar 2013 Generelt om Erhvervsfondsudvalget Nedsat af Erhvervs- og vækstminister Ole Sohn forår

Erhvervsfondsudvalget Oplæg v/formand for Erhvervsfondsudvalget Finn L. Meyer Erhvervsstyrelsen d. 18. januar 2013 Generelt om Erhvervsfondsudvalget Nedsat af Erhvervs- og vækstminister Ole Sohn forår

VEJLEDNING OM. overgang mellem erhvervsdrivende og ikkeerhvervsdrivende

VEJLEDNING OM overgang mellem erhvervsdrivende og ikkeerhvervsdrivende fonde UDGIVET AF Erhvervsstyrelsen December 2014 1 Indhold 1. Indledning... 1 2. Overgang til LEF... 2 3. Overgang fra LEF... 3 3.1

VEJLEDNING OM overgang mellem erhvervsdrivende og ikkeerhvervsdrivende fonde UDGIVET AF Erhvervsstyrelsen December 2014 1 Indhold 1. Indledning... 1 2. Overgang til LEF... 2 3. Overgang fra LEF... 3 3.1

Dagsorden. for den ordinære generalforsamling i Hedgeforeningen Nordea Invest Portefølje (Kapitalforening)

") Dagsorden for den ordinære generalforsamling i Hedgeforeningen Nordea Invest Portefølje (Kapitalforening) Onsdag den 13. april 2016 kl. 16.00 Heerings Gaard Overgaden neden Vandet 11 1414 København K 1.

Dagsorden for den ordinære generalforsamling i Hedgeforeningen Nordea Invest Portefølje (Kapitalforening) Onsdag den 13. april 2016 kl. 16.00 Heerings Gaard Overgaden neden Vandet 11 1414 København K 1.

Forskning i Erhvervsfonde: Visioner og muligheder

Forskning i Erhvervsfonde: Visioner og muligheder Steen Thomsen st.ccg@cbs.dk Center for Corporate Governance Copenhagen Business School http://uk.cbs.dk/ccg Tak!! 2 Hvad skal de hedde? Dansk Erhvervsdrivende

Forskning i Erhvervsfonde: Visioner og muligheder Steen Thomsen st.ccg@cbs.dk Center for Corporate Governance Copenhagen Business School http://uk.cbs.dk/ccg Tak!! 2 Hvad skal de hedde? Dansk Erhvervsdrivende

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse. Anbefalinger for god Fondsledelse. 1. Åbenhed og kommunikation

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse VILLUM FONDEN er ikke en erhvervsdrivende fond. VILLUM FONDEN ønsker åbenhed og har derfor valgt frivilligt at redegøre for fondens aktiviteter

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse VILLUM FONDEN er ikke en erhvervsdrivende fond. VILLUM FONDEN ønsker åbenhed og har derfor valgt frivilligt at redegøre for fondens aktiviteter

Købmand Herman Sallings Fond. Anbefalinger for god Fondsledelse. Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77

Købmand Herman Sallings Fond Anbefalinger for god Fondsledelse Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige

Købmand Herman Sallings Fond Anbefalinger for god Fondsledelse Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

$ Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

$ Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

2010/1 BTL 180 (Gældende) Udskriftsdato: 18. juni 2016. Betænkning afgivet af Erhvervsudvalget den 26. maj 2011. Betænkning. over

Udskriftsdato: 18. juni 2016. Betænkning afgivet af Erhvervsudvalget den 26. maj 2011. Betænkning. over") 2010/1 BTL 180 (Gældende) Udskriftsdato: 18. juni 2016 Ministerium: Folketinget Journalnummer: Betænkning afgivet af Erhvervsudvalget den 26. maj 2011 Betænkning over Forslag til lov om ændring af lov

2010/1 BTL 180 (Gældende) Udskriftsdato: 18. juni 2016 Ministerium: Folketinget Journalnummer: Betænkning afgivet af Erhvervsudvalget den 26. maj 2011 Betænkning over Forslag til lov om ændring af lov

ERHVERVSDRIVENDE FONDE

NY LOV OM ERHVERVSDRIVENDE FONDE Særtryk af artikel bragt i DEN DANSKE FONDSANALYSE 2014 udgivet i juni 2014 af HORTENS FONDSRETLIGE ERFARING OG EKSPERTISE FONDSRETLIG ERFARING OG EKSPERTISE Horten er

NY LOV OM ERHVERVSDRIVENDE FONDE Særtryk af artikel bragt i DEN DANSKE FONDSANALYSE 2014 udgivet i juni 2014 af HORTENS FONDSRETLIGE ERFARING OG EKSPERTISE FONDSRETLIG ERFARING OG EKSPERTISE Horten er

Velkommen til Fondskonferencen 2014

www.pwc.dk/fonde Velkommen til 3. december 2014 Revision. Skat. Rådgivning. Skattemæssige udfordringer i forhold til uddelinger v/ Niels Winther-Sørensen, partner, Side 2 Fondens skattepligt overordnede

www.pwc.dk/fonde Velkommen til 3. december 2014 Revision. Skat. Rådgivning. Skattemæssige udfordringer i forhold til uddelinger v/ Niels Winther-Sørensen, partner, Side 2 Fondens skattepligt overordnede

Aktuelt på fondsområdet. v. Kim Füchsel Managing Partner og direktør, PwC. PwC Fondskonferencen 2017

Aktuelt på fondsområdet v. Kim Füchsel Managing Partner og direktør, PwC Agenda 1 Fondenes samfundsmæssige rolle 2 3 Erhvervsstyrelsens nye fondsundersøgelse Andre emner 32 Fondenes samfundsmæssige rolle

Aktuelt på fondsområdet v. Kim Füchsel Managing Partner og direktør, PwC Agenda 1 Fondenes samfundsmæssige rolle 2 3 Erhvervsstyrelsens nye fondsundersøgelse Andre emner 32 Fondenes samfundsmæssige rolle

VEDTÆGTER N ordea -1~onden (Nord-fonden)

") VEDTÆGTER N ordea -1~onden (Nord-fonden) Vedtægter for Nordea-fonden (Nord -fonden) 1 Fondens navn er Nordea-fonden (Nord-fonden). 2 Fondens hjemsted er Københavns Kommune. 3 Stk. 1. Fonden er stiftet

VEDTÆGTER N ordea -1~onden (Nord-fonden) Vedtægter for Nordea-fonden (Nord -fonden) 1 Fondens navn er Nordea-fonden (Nord-fonden). 2 Fondens hjemsted er Københavns Kommune. 3 Stk. 1. Fonden er stiftet

God fondsledelse i Augustinus Fonden

God fondsledelse i Augustinus Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a Augustinus er en erhvervsdrivende fond omfattet af erhvervsfondslovens og årsregnskabslovens bestemmelser

God fondsledelse i Augustinus Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a Augustinus er en erhvervsdrivende fond omfattet af erhvervsfondslovens og årsregnskabslovens bestemmelser

Dagsorden. for den ordinære generalforsamling i Investeringsinstitutforeningen Nordea Invest Portefølje (Kapitalforening)

") Dagsorden for den ordinære generalforsamling i Investeringsinstitutforeningen Nordea Invest Portefølje (Kapitalforening) Onsdag den 13. april 2016 kl. 14.30 Heerings Gaard Overgaden neden Vandet 11 1414

Dagsorden for den ordinære generalforsamling i Investeringsinstitutforeningen Nordea Invest Portefølje (Kapitalforening) Onsdag den 13. april 2016 kl. 14.30 Heerings Gaard Overgaden neden Vandet 11 1414

FONDE REGNSKAB OG REVISION INDLEVELSE SKABER UDVIKLING

FONDE REGNSKAB OG REVISION FONDE REGNSKAB OG REVISION Erhvervsdrivende fonde Ny årsregnskabslov Udfordringer Ikke-erhvervsdrivende fonde God regnskabsskik Tilsynsforpligtelse Kommunale overvejelser Blandet

FONDE REGNSKAB OG REVISION FONDE REGNSKAB OG REVISION Erhvervsdrivende fonde Ny årsregnskabslov Udfordringer Ikke-erhvervsdrivende fonde God regnskabsskik Tilsynsforpligtelse Kommunale overvejelser Blandet

Riisfort Fonden. Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. April 2015

Riisfort Fonden Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a April 2015 1 Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse,

Riisfort Fonden Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a April 2015 1 Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demants og Hustru Ida Emilies (Millas) Fond kaldet Oticon Fonden. Redegørelsen dækker perioden 01.01.2017-31.12.2017

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demants og Hustru Ida Emilies (Millas) Fond kaldet Oticon Fonden. Redegørelsen dækker perioden 01.01.2017-31.12.2017

Aktivt ejerskab i erhvervsfonde

Aktivt ejerskab i erhvervsfonde Bestyrelsesforeningen Flintholm, den 30. januar 2014 Finn L. Meyer FondsBEST opgaver - LEF 38 BEST skal alene varetage fondens formål og interesser (uddelings- og aktivitetsformålet)

Aktivt ejerskab i erhvervsfonde Bestyrelsesforeningen Flintholm, den 30. januar 2014 Finn L. Meyer FondsBEST opgaver - LEF 38 BEST skal alene varetage fondens formål og interesser (uddelings- og aktivitetsformålet)

Indledning Fondsmyndighederne hilser nu investorerne velkommen Er alle uddelingsformål ligestillede?

FONDE April 2011 INDHOLD Indledning 1 Fondsmyndighederne hilser nu investorerne velkommen 2 Er alle uddelingsformål ligestillede? 4 Sparekassefondes støtte til sparekasseaktieselskaber 5 Kontakt 7 INDLEDNING

FONDE April 2011 INDHOLD Indledning 1 Fondsmyndighederne hilser nu investorerne velkommen 2 Er alle uddelingsformål ligestillede? 4 Sparekassefondes støtte til sparekasseaktieselskaber 5 Kontakt 7 INDLEDNING

Redegørelsen dækker perioden fra Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demants og Hustru Ida Emilies (Millas) Fond kaldet Oticon Fonden. Redegørelsen dækker perioden fra 01.01.2016-31.12-2016

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demants og Hustru Ida Emilies (Millas) Fond kaldet Oticon Fonden. Redegørelsen dækker perioden fra 01.01.2016-31.12-2016

Skema for Anbefalinger for God Fondsledelse

Skema for Anbefalinger for God Fondsledelse Anbefaling 1. Åbenhed og kommunikation 1.1. Det anbefales, at bestyrelsen vedtager retningslinjer for ekstern kommunikation, herunder hvem, der kan, og skal

Skema for Anbefalinger for God Fondsledelse Anbefaling 1. Åbenhed og kommunikation 1.1. Det anbefales, at bestyrelsen vedtager retningslinjer for ekstern kommunikation, herunder hvem, der kan, og skal

NY LOV OM ERHVERVSDRIVENDE FONDE

NY LOV OM ERHVERVSDRIVENDE FONDE 3.6.2014 Folketinget har vedtaget ny lov om erhvervsdrivende fonde. Loven medfører bl.a. opdatering og modernisering af lovgivningen i tråd med selskabsloven, større åbenhed

NY LOV OM ERHVERVSDRIVENDE FONDE 3.6.2014 Folketinget har vedtaget ny lov om erhvervsdrivende fonde. Loven medfører bl.a. opdatering og modernisering af lovgivningen i tråd med selskabsloven, større åbenhed

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demant Fonden.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demant Fonden. Redegørelsen dækker perioden 01.01.2018-31.12.2018 og udgør en bestanddel af Fondens årsrapport

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demant Fonden. Redegørelsen dækker perioden 01.01.2018-31.12.2018 og udgør en bestanddel af Fondens årsrapport

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demants og Hustru Ida Emilies Fond kaldet Oticon Fonden.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demants og Hustru Ida Emilies Fond kaldet Oticon Fonden. Skema til Lovpligtig redegørelse for god fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for William Demants og Hustru Ida Emilies Fond kaldet Oticon Fonden. Skema til Lovpligtig redegørelse for god fondsledelse,

I N V E S T E R I N G I K A P I T A L F O N D E K A N M E D F Ø R E F A S T D R I F T S S T E D F O R U D E N L A N D S K E D E L T A G E R E

20. oktober 2014 I N V E S T E R I N G I K A P I T A L F O N D E K A N M E D F Ø R E F A S T D R I F T S S T E D F O R U D E N L A N D S K E D E L T A G E R E Indledning For udenlandske investorer vil

20. oktober 2014 I N V E S T E R I N G I K A P I T A L F O N D E K A N M E D F Ø R E F A S T D R I F T S S T E D F O R U D E N L A N D S K E D E L T A G E R E Indledning For udenlandske investorer vil

Danske Andelskassers Bank A/S

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret 29. februar 2012 Indhold Kære aktionær Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret 29. februar 2012 Indhold Kære aktionær Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse

Dagsorden. for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Engros

Dagsorden for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Engros Onsdag den 13. april 2016 kl. 10.30 Heerings Gaard Overgaden neden Vandet 11 1414 København K 1. Bestyrelsens

Dagsorden for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Engros Onsdag den 13. april 2016 kl. 10.30 Heerings Gaard Overgaden neden Vandet 11 1414 København K 1. Bestyrelsens

Dagsorden. for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Bolig

Dagsorden for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Bolig Onsdag den 13. april 2016 kl. 10.00 Heerings Gaard Overgaden neden Vandet 11 1414 København K 1. Bestyrelsens beretning

Dagsorden for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Bolig Onsdag den 13. april 2016 kl. 10.00 Heerings Gaard Overgaden neden Vandet 11 1414 København K 1. Bestyrelsens beretning

FORRETNINGSORDEN FOR BESTYRELSEN. for KNUD HØJGAARDS FOND

FORRETNINGSORDEN FOR BESTYRELSEN for KNUD HØJGAARDS FOND 1 FORRETNINGSORDENENS GRUNDLAG 1.1 Bestyrelsen for Knud Højgaards Fond har i medfør af 5, stk. 7, i Fondens vedtægt samt lov om erhvervsdrivende

FORRETNINGSORDEN FOR BESTYRELSEN for KNUD HØJGAARDS FOND 1 FORRETNINGSORDENENS GRUNDLAG 1.1 Bestyrelsen for Knud Højgaards Fond har i medfør af 5, stk. 7, i Fondens vedtægt samt lov om erhvervsdrivende

Spørgsmål/svar. Anbefalinger for god Fondsledelse af erhvervsdrivende fonde. Komitéen for god Fondsledelse Juni 2015

Spørgsmål/svar om SEKRETARIATET: ERHVERVSSTYRELSEN Langelinie Allé 17 2100 København Ø godfondsledelse@erst.dk www.godfondsledelse.dk Anbefalinger for god Fondsledelse af erhvervsdrivende fonde Komitéen

Spørgsmål/svar om SEKRETARIATET: ERHVERVSSTYRELSEN Langelinie Allé 17 2100 København Ø godfondsledelse@erst.dk www.godfondsledelse.dk Anbefalinger for god Fondsledelse af erhvervsdrivende fonde Komitéen

Skjal: Viðtøkur grunsins. Bilag: Fondens vedtægter

Skjal: Viðtøkur grunsins Bilag: Fondens vedtægter 55 VEDTÆGTER FOR FINANSIERINGSFONDEN AF 1992 Kapitel 1 Fondens oprettelse og formål. 1. Stk. 1. Finansieringsfonden af 1992 (Fonden) blev oprettet i henhold

Skjal: Viðtøkur grunsins Bilag: Fondens vedtægter 55 VEDTÆGTER FOR FINANSIERINGSFONDEN AF 1992 Kapitel 1 Fondens oprettelse og formål. 1. Stk. 1. Finansieringsfonden af 1992 (Fonden) blev oprettet i henhold

Komitéen for God Fondsledelse har i december 2014 offentliggjort en række anbefalinger for god fondsledelse, der er gengivet nedenfor.

Komitéen for God Fondsledelse har i december 2014 offentliggjort en række anbefalinger for god fondsledelse, der er gengivet nedenfor. Bestyrelsen for Claus Sørensens Fond har i overensstemmelse med reglen

Komitéen for God Fondsledelse har i december 2014 offentliggjort en række anbefalinger for god fondsledelse, der er gengivet nedenfor. Bestyrelsen for Claus Sørensens Fond har i overensstemmelse med reglen

1.1. Overordnende opgaver og ansvar. 1.2. Formanden og næstformanden for bestyrelsen. 1.3. Bestyrelsens sammensætning og organisering FAKTA

FAKTA Erhvervsfondsudvalgets udkast til anbefalinger for god fondsledelse i erhvervsdrivende fonde (oversigtsskema) 1. Bestyrelsens opgaver og ansvar 1.1. Overordnende opgaver og ansvar 1.1.1. Det anbefales,

FAKTA Erhvervsfondsudvalgets udkast til anbefalinger for god fondsledelse i erhvervsdrivende fonde (oversigtsskema) 1. Bestyrelsens opgaver og ansvar 1.1. Overordnende opgaver og ansvar 1.1.1. Det anbefales,

Fundats for G.E.C. Gads Fond

Fundats for G.E.C. Gads Fond I. Fondens navn, grundlag og hjemsted 1. Fondens navn er G.E.C. Gads Fond. Fondens hjemsted og fondsbestyrelsens sæde er København. Fonden er oprettet af forlagsboghandler

Fundats for G.E.C. Gads Fond I. Fondens navn, grundlag og hjemsted 1. Fondens navn er G.E.C. Gads Fond. Fondens hjemsted og fondsbestyrelsens sæde er København. Fonden er oprettet af forlagsboghandler

GUIDE Udskrevet: 2016

GUIDE Skal I være en forening, fond eller selvejende institution? Udskrevet: 2016 Indhold Skal I være en forening, fond eller selvejende institution?............................... 3 2 Guide Skal I være

GUIDE Skal I være en forening, fond eller selvejende institution? Udskrevet: 2016 Indhold Skal I være en forening, fond eller selvejende institution?............................... 3 2 Guide Skal I være

Dagsorden. for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Kommune

Dagsorden for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Kommune Onsdag den 13. april 2016 kl. 11.00 Heerings Gaard Overgaden neden Vandet 11 1414 København K 1. Bestyrelsens

Dagsorden for den ordinære generalforsamling i Investeringsforeningen Nordea Invest Kommune Onsdag den 13. april 2016 kl. 11.00 Heerings Gaard Overgaden neden Vandet 11 1414 København K 1. Bestyrelsens

God fondsledelse i Augustinus Fonden

Side: 1/6 God fondsledelse i Augustinus Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a. Augustinus er en erhvervsdrivende fond omfattet af erhvervsfondslovens og årsregnskabslovens

Side: 1/6 God fondsledelse i Augustinus Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a. Augustinus er en erhvervsdrivende fond omfattet af erhvervsfondslovens og årsregnskabslovens

Notat vedrørende overgangen fra ikke-erhvervsdrivende til erhvervsdrivende fond

31. maj 2018 Notat vedrørende overgangen fra ikke-erhvervsdrivende til erhvervsdrivende fond 1. Introduktion Indsamlingsorganisationernes Brancheorganisation ( ISOBRO ) har løbende fokus på at sikre, at

31. maj 2018 Notat vedrørende overgangen fra ikke-erhvervsdrivende til erhvervsdrivende fond 1. Introduktion Indsamlingsorganisationernes Brancheorganisation ( ISOBRO ) har løbende fokus på at sikre, at

News & Updates Corporate/Commercial. Ny lov om erhvervsdrivende fonde

Ny lov om erhvervsdrivende fonde Ny lov om erhvervsdrivende fonde Den 3. juni 2014 vedtog Folketinget ny lov om erhvervsdrivende fonde. Ved loven tilpasses en lang række forhold i væsentligt omfang til

Ny lov om erhvervsdrivende fonde Ny lov om erhvervsdrivende fonde Den 3. juni 2014 vedtog Folketinget ny lov om erhvervsdrivende fonde. Ved loven tilpasses en lang række forhold i væsentligt omfang til

Aarhus Universitets Forskningsfond 2017

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Aarhus Universitets Forskningsfond 2017 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Aarhus Universitets Forskningsfond 2017 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse. Anbefalinger for god Fondsledelse

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse VILLUM FONDEN er ikke en erhvervsdrivende fond. VILLUM FONDEN ønsker åbenhed og har derfor valgt frivilligt at redegøre for Fondens aktiviteter

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse VILLUM FONDEN er ikke en erhvervsdrivende fond. VILLUM FONDEN ønsker åbenhed og har derfor valgt frivilligt at redegøre for Fondens aktiviteter

Sparekassen Himmerland og Sparekassen Hobro planlægger fusion

Fondsbørsmeddelelse nr. 13/2013 NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K 28. oktober 2013 Sparekassen Himmerland og Sparekassen Hobro planlægger fusion Bestyrelserne i Sparekassen Himmerland

Fondsbørsmeddelelse nr. 13/2013 NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K 28. oktober 2013 Sparekassen Himmerland og Sparekassen Hobro planlægger fusion Bestyrelserne i Sparekassen Himmerland

God Fondsledelse : Uafhængighed: Bestyrelsen følger på de fleste områder anbefalingen.

God Fondsledelse Shipping og International Spedition (herefter Fonden) CVR nr. 15710039 tilstræber at leve op til anbefalingerne for god fondsledelse som Komitéen for god Fondsledelse har fastlagt, og

God Fondsledelse Shipping og International Spedition (herefter Fonden) CVR nr. 15710039 tilstræber at leve op til anbefalingerne for god fondsledelse som Komitéen for god Fondsledelse har fastlagt, og

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode:

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 1.1. 31.12.2015 Anbefalinger

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 1.1. 31.12.2015 Anbefalinger

FONDENES RETSFORHOLD

Peer Schaumburg-Müller & Erik Werlauff FONDENES RETSFORHOLD erhvervsdrivende og ikke-erhvervsdrivende fonde Peer Schaumburg-Müller & Erik Werlauff Fondenes retsforhold erhvervsdrivende og ikke-erhvervsdrivende

Peer Schaumburg-Müller & Erik Werlauff FONDENES RETSFORHOLD erhvervsdrivende og ikke-erhvervsdrivende fonde Peer Schaumburg-Müller & Erik Werlauff Fondenes retsforhold erhvervsdrivende og ikke-erhvervsdrivende

Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside

Købmand Herman Sallings Fond Redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses

Købmand Herman Sallings Fond Redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 1. januar 31. december 2015.

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Politiken-Fonden Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode:

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Politiken-Fonden Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode:

Selvejende institutioners juridiske status

Selvejende institutioners juridiske status Aarhus, den 3. november 2016 2 Hvad er en selvejende institution, og hvorfor er status vigtigt? Selvejende institution er ikke en selskabsretligt beskyttet betegnelse

Selvejende institutioners juridiske status Aarhus, den 3. november 2016 2 Hvad er en selvejende institution, og hvorfor er status vigtigt? Selvejende institution er ikke en selskabsretligt beskyttet betegnelse

Aarhus Universitets Forskningsfond 2018

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Aarhus Universitets Forskningsfond 2018 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Aarhus Universitets Forskningsfond 2018 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

1.1 Fondens navn er Den erhvervsdrivende fond Dansk Kyst- og Naturturisme

Advokatpartnerselskab Finn Overgaard Revideret udkast 24. november 2014 Advokat J.nr. 295540 VEDTÆGT FOR DEN ERHVERVSDRIVENDE FOND DANSK KYST- OG NATURTURISME 1. Fondens navn og hjemsted 1.1 Fondens navn

Advokatpartnerselskab Finn Overgaard Revideret udkast 24. november 2014 Advokat J.nr. 295540 VEDTÆGT FOR DEN ERHVERVSDRIVENDE FOND DANSK KYST- OG NATURTURISME 1. Fondens navn og hjemsted 1.1 Fondens navn

Højgaard Holding A/S. mandag den 8. april 2013

Højgaard Holding A/S Ordinær generalforsamling mandag den 8. april 2013 Højgaard Holding koncernen Væsentligste t aktiv er 54 % ejerskab af MT Højgaard Højgaard Industri producerer betonsveller for Banedanmark,

Højgaard Holding A/S Ordinær generalforsamling mandag den 8. april 2013 Højgaard Holding koncernen Væsentligste t aktiv er 54 % ejerskab af MT Højgaard Højgaard Industri producerer betonsveller for Banedanmark,

Aarhus Universitets Forskningsfond 2015

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Aarhus Universitets Forskningsfond 2015 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Aarhus Universitets Forskningsfond 2015 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Gangstedfonden (CVR-nr )

") Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Gangstedfonden (CVR-nr. 18 33 44 02) Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Gangstedfonden (CVR-nr. 18 33 44 02) Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77

Thomas B. Thriges Fond

Thomas B. Thriges Fond Årsrapport 2014/15 Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk!

Thomas B. Thriges Fond Årsrapport 2014/15 Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk!

VELKOMMEN TIL GENERALFORSAMLING. 28. april 2005 Radisson SAS Falconer, Frederiksberg

VELKOMMEN TIL GENERALFORSAMLING 28. april 2005 Radisson SAS Falconer, Frederiksberg 1 DAGSORDEN a) Bestyrelsens beretning om selskabets virksomhed i det forløbne år b) Forelæggelse af den reviderede årsrapport

VELKOMMEN TIL GENERALFORSAMLING 28. april 2005 Radisson SAS Falconer, Frederiksberg 1 DAGSORDEN a) Bestyrelsens beretning om selskabets virksomhed i det forløbne år b) Forelæggelse af den reviderede årsrapport

SVEND ANDERSEN FONDEN

SVEND ANDERSEN FONDEN Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a Fonden er omfattet af Anbefalingerne for god fondsledelse, som er tilgængelige på Komitéen for god fondsledelses

SVEND ANDERSEN FONDEN Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a Fonden er omfattet af Anbefalingerne for god fondsledelse, som er tilgængelige på Komitéen for god fondsledelses

VEDTÆGT VISSING FONDEN

Advokat Allan Højbak Vingrdsgade 22 9000 Aalborg Tlf. 46 92 92 00 J.nr: 110-507584 AHO/BFR VEDTÆGT for VISSING FONDEN Cvr.nr. 74742416 Det retlige grundlag for denne fond er den af direktør Mogens Vissing

Advokat Allan Højbak Vingrdsgade 22 9000 Aalborg Tlf. 46 92 92 00 J.nr: 110-507584 AHO/BFR VEDTÆGT for VISSING FONDEN Cvr.nr. 74742416 Det retlige grundlag for denne fond er den af direktør Mogens Vissing

2.2 Formanden og næstformanden for bestyrelsen

Rosenholm fonden Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Anbefaling Fonden følger Fonden forklarer 1. Åbenhed og kommunikation 1.1. Det anbefales, at bestyrelsen vedtager

Rosenholm fonden Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Anbefaling Fonden følger Fonden forklarer 1. Åbenhed og kommunikation 1.1. Det anbefales, at bestyrelsen vedtager

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a c/o Gorrissen Federspiel H. C. Andersens Boulevard 12 1553 København V T + 45 33 41 41 41 F + 45 33 41 41 33 louisp@gorrissenfederspiel.com

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a c/o Gorrissen Federspiel H. C. Andersens Boulevard 12 1553 København V T + 45 33 41 41 41 F + 45 33 41 41 33 louisp@gorrissenfederspiel.com

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016/2017

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016/2017 Anbefalinger

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016/2017 Anbefalinger

Lovpligtig redegørelse om god fondsledelse for Isabellafonden

Lovpligtig redegørelse om god fondsledelse for Isabellafonden 1 Følg eller forklar Det følger af årsregnskabslovens 77 a, at fonde, som er omfattet af lov om erhvervsdrivende fonde, skal medtage bestyrelsens

Lovpligtig redegørelse om god fondsledelse for Isabellafonden 1 Følg eller forklar Det følger af årsregnskabslovens 77 a, at fonde, som er omfattet af lov om erhvervsdrivende fonde, skal medtage bestyrelsens

Danske Havne. Selskabsetablering

Danske Havne Selskabsetablering Rettidig omhu også ved selskabsetablering 2012 Deloitte Rettidig omhu også ved selskabsetablering Etableringstidspunktet År 3 År 5 2012 Deloitte Målet for dagens program

Danske Havne Selskabsetablering Rettidig omhu også ved selskabsetablering 2012 Deloitte Rettidig omhu også ved selskabsetablering Etableringstidspunktet År 3 År 5 2012 Deloitte Målet for dagens program

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse. Anbefalinger for god Fondsledelse

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse VILLUM FONDEN er ikke en erhvervsdrivende fond. VILLUM FONDEN ønsker åbenhed og har derfor valgt frivilligt at redegøre for Fondens aktiviteter

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse VILLUM FONDEN er ikke en erhvervsdrivende fond. VILLUM FONDEN ønsker åbenhed og har derfor valgt frivilligt at redegøre for Fondens aktiviteter

Begrebet reelle ejere Afgrænsningen af hvem der er en juridisk persons reelle ejere, afhænger af hvilken type af juridisk person, der er tale om.

November 2015 Nyhedsbrev Corporate / M&A Nyt register for reelle ejere Som led i det øgede fokus på gennemsigtighed i ejerforhold har Erhvervsstyrelsen sendt et udkast til lovforslag i høring vedrørende

November 2015 Nyhedsbrev Corporate / M&A Nyt register for reelle ejere Som led i det øgede fokus på gennemsigtighed i ejerforhold har Erhvervsstyrelsen sendt et udkast til lovforslag i høring vedrørende

Fonden for Sparekassen Himmerland. Uddelingspolitik

Fonden for Sparekassen Himmerland Uddelingspolitik November 2016 1. FONDEN FOR SPAREKASSEN HIMMERLANDS HISTORIE... 3 2. FONDEN FOR SPAREKASSEN HIMMERLANDS FORMÅL... 3 3. UDDELINGER FRA FONDEN FOR SPAREKASSEN

Fonden for Sparekassen Himmerland Uddelingspolitik November 2016 1. FONDEN FOR SPAREKASSEN HIMMERLANDS HISTORIE... 3 2. FONDEN FOR SPAREKASSEN HIMMERLANDS FORMÅL... 3 3. UDDELINGER FRA FONDEN FOR SPAREKASSEN

PER OG LISE AARSLEFFS FOND. LOVPLIGTIG REDEGØRELSE OM GOD FONDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 77 a, 2015/2016

PER OG LISE AARSLEFFS FOND LOVPLIGTIG REDEGØRELSE OM GOD FONDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 77 a, 2015/2016 Per og Lise Aarsleffs Fond 2015/2016 1 PER OG LISE AARSLEFFS FOND Lovpligtig redegørelse for

PER OG LISE AARSLEFFS FOND LOVPLIGTIG REDEGØRELSE OM GOD FONDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 77 a, 2015/2016 Per og Lise Aarsleffs Fond 2015/2016 1 PER OG LISE AARSLEFFS FOND Lovpligtig redegørelse for

Iver C. Weilbachs Fond

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Iver C. Weilbachs Fond Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Bemærk! Redegørelsen

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Iver C. Weilbachs Fond Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Bemærk! Redegørelsen

ANBEFALINGER FOR GOD FONDSLEDELSE

ANBEFALINGER FOR GOD FONDSLEDELSE Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk ANBEFALING FONDEN FØLGER

ANBEFALINGER FOR GOD FONDSLEDELSE Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk ANBEFALING FONDEN FØLGER

REDEGØRELSE FOR GOD FONDSLEDELSE SAMFUNDSFAGSNYT FORLAGS-FOND FORLAGET COLUMBUS FOND. for. CVR-Nr Sag mf/bsn

Sag 15033-001 mf/bsn REDEGØRELSE FOR GOD FONDSLEDELSE for SAMFUNDSFAGSNYT FORLAGS-FOND FORLAGET COLUMBUS FOND CVR-Nr. 76127913 Samfundsfagsnyt Forlags-Fond har under henvisning til lov om erhvervsdrivende

Sag 15033-001 mf/bsn REDEGØRELSE FOR GOD FONDSLEDELSE for SAMFUNDSFAGSNYT FORLAGS-FOND FORLAGET COLUMBUS FOND CVR-Nr. 76127913 Samfundsfagsnyt Forlags-Fond har under henvisning til lov om erhvervsdrivende

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Anbefalinger for god Fondsledelse

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Anbefaling Fonden følger

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Anbefaling Fonden følger

ANBEFALINGER FOR GOD FONDSLEDELSE

ANBEFALINGER FOR GOD FONDSLEDELSE Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk ANBEFALING FONDEN FØLGER

ANBEFALINGER FOR GOD FONDSLEDELSE Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk ANBEFALING FONDEN FØLGER