Lave metalpriser styrker vores positive syn

|

|

|

- Anna Maria Mathiasen

- 10 år siden

- Visninger:

Transkript

1 PANDORA - KØB Lave metalpriser styrker vores positive syn Vi justerer forventningerne og løfter kursmålet: Vi fastholder vores KØBanbefaling på Pandora-aktien forud for regnskabet for 3. kvartal '14 den 11. november. Lavere metalpriserne peger mod en opjustering af vore marginforventninger, og vi har tidligere sagt at Pandoras toplinje formentlig vil overstige forventningerne. Ved 13,6x og 11,5x EBIT for hhv. 214 og 215 vurderer vi, at markedet ikke afspejler 1) den fundamentale kvalitetsforbedring, som Pandoras forretningsmodel har gennemgået de seneste år, og 2) muligheden for yderligere markante forbedringer fremover. Vi opjusterer vores forventninger for en smule, løfter vores kursmål 1 % til DKK 55 (5) og fastholder vores positive syn på aktien. Plads til opjustering af bruttomargin: Priserne på ædelmetaller er dykket de seneste uger, hvilket indikerer, at Pandora nu afdækker sine behov for 2. halvår '15 til omkring USD for sølv og USD 1.2 for guld mod de realiserede priser for 1. halvår '14 på hhv. USD 23 og USD Selskabet har annonceret, at en 1 % variation i metalpriserne påvirker bruttomarginen med 1-2 bps. Vores gamle model for 215 var baseret på en bruttomargin på 7, % (7,7), mens konsensus på 71,4 % (7,8) ser mere fornuftig ud. Vi løfter nu vores bruttomarginestimat for 215 med 1 bps til 71, %. Fundamental vurdering Fair Risiko Høj Nyhedsstrøm Positiv 12 mdr.'s kursmål 55 Aktuel kurs 466 Shar e infor m ation High/low latest 12 m 47/234 Price trend (3/12 m) 9%/99% Relative to OMXC2 12%/73% Market value (DKKm) Free float 1% Avg daily vol (DKKm) 4.6 Reuters PNDORA.CO Bloomberg PNDORA DC Pr ice tr end Pandora A/S 47 OMXC2 Cap Regnskabs- og nøgletal (DKKm) 213R 214E 215E 216E Omsætning Resultat af primær drift Resultat før skat EBIT margin 29,8% 34,5% 35,4% 35,4% ROE 35,5% 4,9% 38,7% 39,4% ROIC 3,8% 46,7% 55,5% 53,4% EPS P/E 15,7 17,6 14,3 12,2 EV/EBITAA 12,7 13,6 11,5 1, P/BV 5,3 5,9 5,2 4,4 Dividende 6,5 7, 7,5 8,5 22 o n d j f m a m j j a s o Source: Jyske Bank & Datastream Jyske Markets, Vestergade Silkeborg Senior aktieanalytiker, Frans Høyer [email protected] Dette er en investeringsanalyse til detailkunder. Vigtig information til investorer: Se venligst analysens sidste sider. 1

den fundamentale kvalitetsforbedring, som Pandoras forretningsmodel har gennemgået de seneste år, og 2) muligheden for yderligere markante")

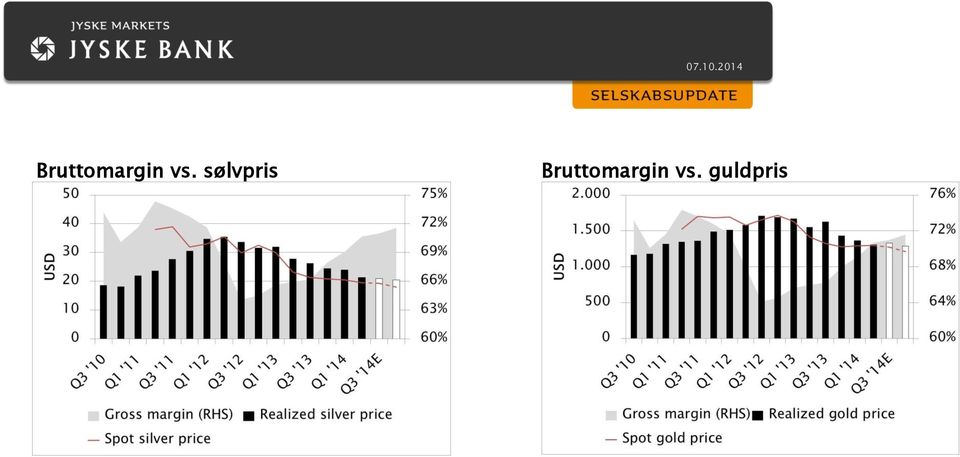

2 Konsensus for omsætningen ser konservativ ud: I vores seneste analyse på Pandora fremhævede vi sammenhængen mellem detailsalget ud af butik i ét kvartal og Pandoras en gros salg ind til butik det næste kvartal. Dette er en sammenhæng der historisk set ikke har været meget tydelig, men som nu burde blive mere markant, da en stigende andel af Pandoras leverancer og omsætning sker som erstatning for varer solgt ud fra butik. Det skyldes Pandoras stadig mere dynamiske distributionsmodel med kortere ledetide og større rotation i sortimentet. Vi bemærkede også, 1) at nedgang i det russiske marked er godt reflekteret i vores model, 2) at Essence-kollektionen nu er i butikkerne med hele 45 (25) varenumre, hvilket indikerer ledelsens tiltro til konceptet og lover godt for omsætningen, 3) at Disney-aftalen næppe vil bidrage til omsætningen før 4. kvartal '14, samt 4) at konsensus ligger til en opjustering (for 214 forventer vi indtægter før skat på DKK 4,1 mia. (2,7) mod konsensus efter 2. kvartal '14 på DKK 3,9 mia.). 2

3 Bruttomargin vs. sølvpris Bruttomargin vs. guldpris

4 Overblik Pandora Selskabsprofil Pandora designer og producerer brand'ede ægte smykker, som distribueres gennem 1.5 partner-ejede butikker primært i USA, Storbritannien, Australien og Tyskland, men også i stigende grad i mange andre markeder. Retail partnerne afsætter stadigt mere salgsareal til Pandora produkter, som styrer processen i retning af fuldt dedikerede butikker. Der produceres omkring 1.25 varenumre inkl. charms og armbånd, der udgør omkring 8% af salget, samt fingerringe og andre smykker. Produktionen er beliggende i Thailand med fordeling af luft til tre regionale centre i USA, Nordamerika og Australien. Ejerstruktur Others 75% % Axcel 18% Enevoldsen 6% Pandora Management 1% Omsætningsvækst og rentabilitet Omsætningsfordeling 4% 35% 3% 25% 2% 15% 1% 5% % 213R 214E 215E 216E 217E 218E Asia Pacific 12% Europe 42% Americas 46% Sales growth EBIT-margin Fundamental vurdering Investeringscase Pandoras høje vækst drives af forhandlernes kraftige Genrejsningen efter en række fejlgreb i 211 er nu bag os, og ekspansion salgsareal til Pandora produkter. Pandora har øget kvaliteten af forretningen for eksempel ved Forretningsmodellen er investerings-let, avancerne er høje og cash flow'et vokser hurtigt. Balancen er stærk, selvom en stor del af aktiverne er goodwill og andre immaterielle. Pandora har forpligtet sig til at øge udbyttet støt samt at købe egne aktier fra tid til anden. at indsamle detail-gennemsalgsdata og dermed øge sin evne til at opdage muligheder, producere de rette produkter og kollektioner, forbedre sin markedskommunikation og undgå fejl. Konkurrencen er fragmenteret med typisk meget mindre operatører med dårlig lønsomhed. Mens nogle markeder allerede er mættet med Pandora charms, regner vi med, at man kan øge salget med 8% p.a. og stadig have muligheder for vækst i USA og Europa i 222. Ekspansion i Asien og udvikling af beslægtede smykkekategorier indeholder yderligere vækstmuligheder. Lige nu er vi bekymrede for, at Q2 14-rapporten den 12. august ikke vil leve op til markedets forventninger. Kurstriggere Risikofaktorer Succes med innovativ charms kollektion eller i beslægtede Med begrænset kontrol over detailleddet er Pandora meget smykkekategorier som fingerringe. afhængig af sine forhandler partnere. En dårlig kollektion Få vendt udviklingen i Tyskland. eller to kan medføre stor skade. Accelereret ekspansion på den amerikanske vestkyst. Svingende metal priser påvirker lønsomheden noget. Ind på nye markeder. Uroligheder i Thailand kan påvirke produktion og distribution. Succes i online-salg med høje marginer. 4

5 Dato Anbefaling Køb Reducer Køb Kurs ved anbefaling 313,7 428,5 381,1 465,5 Afkast frem til næste anbefalingsændring el. i dag 36,6% -11,6% 22,15% Indeks ved anbefaling 71,38 85,96 795,5 799,4 Afkast frem til næste anbefalingsændring el. i dag 14,91% -1,35%,5% Relativ performance ift. Indeks 18,87% -9,84% 18,68% De anvendte kurser er åbningskurser for dagen, hvor anbefalingen ændres el. idag. Indeks: OMXC2 CAP 5

6 Vigtig Investorinformation Jyske Bank er under tilsyn af Finanstilsynet. Analysen er baseret på informationer, som Jyske Bank finder pålidelige, men Jyske Bank påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af analysens informationer eller vurderinger. Analysens vurderinger og anbefalinger kan ændres uden varsel. Analysen er til personlig brug for Jyske Banks kunder og må ikke kopieres. Denne analyse er en investeringsanalyse Interessekonflikter Jyske Bank har udarbejdet procedurer, der skal forebygge og undgå interessekonflikter, og dermed sikre en objektiv udarbejdelse af analyser. Disse procedurer er indarbejdet i forretningsgangene, der omfatter analyseaktiviteterne i Jyske Markets, der er en forretningsenhed i Jyske Bank. Herudover må analytikere i Jyske Bank ikke have positioner i de papirer, hvor de udarbejder analyser. Dækker en analytiker ind for den ansvarlige analytiker ifbm. sygdom, forretninger o.l. så må denne ikke handle i det pågældende papir på dagen for publicering af analysen og dagen efter. Jyske Bank kan tillige have positioner og/eller et forretningsmæssigt forhold til de papirer, der analyseres. Analytikerne modtager ikke betaling fra personer med interesse i analysen. Selskabsanalyser er ikke blevet forelagt selskabet forud for offentliggørelse. Læs mere om Jyske Banks politik om interessekonflikter: Jyske Banks aktieanbefalinger - aktuel fordeling Fordeling af anbefalinger for danske aktier (antal) Fordeling af anbefaling for alle aktier (antal) Kilde: Jyske Bank Opdatering af analysen Den planlagte opdatering af analysen følger regnskabsmeddelelser fra selskabet. Derudover kan der udarbejdes temaanalyser specifikt for selskabet eller i sammenhænge, hvor selskabet indgår i temaanalysen. Disse analyser udgives på ad hoc basis. Se forsiden for dato for analysens første offentliggørelse. Alle oplyste kurser er seneste lukkekurser før analysens offentliggørelse, med mindre andet er anført. Finansielle modeller Jyske Bank anvender en eller flere af følgende modeller: Discounted cash flow (fri likviditet), Economic Value Added og dividendemodel til bestemmelse af selskabets fundamentale værdi. Den fundamentale værdi sammenholdes med en relativ værdiansættelse ud fra nøgletal såsom P/E og EV/EBITA. Anbefalingen og kursmålet justeres endvidere for den forventede nyhedsstrøm og markedsstemning baseret på branchekendskab samt selskabsspecifikke forhold. Jyske Bank tager højde for den forventede udvikling i aktiemarkedet, sektorer samt selskabsforhold i anbefalingerne. 6

7 Risiko Investering i denne aktie er behæftet med risiko. Bevægelser i aktiemarkedet, sektoren og/eller nyhedsstrøm mv. om selskabet kan påvirke kursdannelsen i aktien. Se analysens forside for vores syn på risikoen for aktien. Anførte risikofaktorer og/eller følsomhedsberegninger i analysen kan ikke ses som udtømmende. Handles aktien i en anden valuta end investors base valuta, påtager investor sig en valutakursrisiko. Er der tale om ADR e.l., er valutarisikoen forbundet med den valuta, som moderselskabet handles i. Anbefaling Risikojusteret afkast Stærkt Køb >2% Køb 1-2% Reducer -1% Sælg <% Kilde: Jyske Bank Anbefalingsbegreber Vores anbefalinger er relative til markedsudviklingen og bliver bestemt ud fra en vurdering af det forventede afkast indenfor de kommende 12 mdr. Det forventede afkast er forskellen mellem den aktuelle kurs og vores 12 mdr.'s kursmål (kursmålet indeholder det forventede udbytte). Aktiemarkedet har historisk givet et afkast på omkring 1% (eksempelvis har det amerikanske aktiemarked givet et afkast på 1 % i perioden fra 192 til 211). Når vi bestemmer anbefalingen på en aktie bruger vi de 1% som estimat for afkastet på aktiemarkedet. Da vores anbefalinger er relative og risikojusterede, er det muligt at sammenligne vores anbefalinger på tværs af sektorer og risikoklasser. Endvidere er potentialet også angivet absolut via vores kursmål. Det skal dog understreges, at det er anbefalingen, som er ankeret. En Købanbefaling er altså en Køb-anbefaling, indtil anbefalingen er ændret, også selvom kursstigninger har bragt kursen "for tæt" på kursmålet. For uddybning af vores anbefalingsbegreber henviser vi til: De i analysen vurderede fremtidige og historiske afkast er afkast før omkostninger og skattemæssige forhold, da afkast efter omkostninger og skattemæssige forhold, vil være individuelt afhængig af kunde-, opbevarings-, volumen-, markeds-, valuta- og produktspecifikke vilkår. Det er ikke givet, at papiret vil give de(t) anførte forventede fremtidige afkast. De anførte forventede fremtidige afkast er udelukkende udtryk for vores bedste vurdering. Risikomærkning Grøn: En type af investeringsprodukt er i kategorien grøn, hvis risikoen for at tabe hele det investerede beløb må betragtes som meget lille, og produkttypen ikke er vanskelig at gennemskue. Gul: En type af investeringsprodukt er i kategorien gul, hvis der er risiko for, at det investerede beløb kan tabes helt eller delvist, og produkttypen ikke er vanskelig at gennemskue. Rød: En type af investeringsprodukt er i kategorien rød, hvis der er en risiko for at tabe mere end det investerede beløb, eller hvis produkttypen er vanskelig at gennemskue. For at et produkt kan betegnes som Ikke-kompleks : Skal det kunne afhændes, indløses eller på anden måde realiseres til en offentligt tilgængelig kurs. Skal det ikke indebære en faktisk eller potentiel forpligtelse for kunden, som overstiger udgiften ved erhvervelsen. Skal prissætning fastsættes uden reference til andre værdipapirers priser, samt andre indekser og mål. Skal der findes let forståelige, offentligt tilgængelige oplysninger om produktet karakteristika. Må produktet ikke være et derivat. 7

8 Private Banking Nord Toldbod Plads 1 9 Aalborg Tlf: Private Banking Midtvest St. Torv 1 75 Holstebro Tlf: Private Banking Sydvest Torvet Esbjerg Tlf: Private Banking Østjylland Østergade 4 8 Århus C Tlf: Private Banking Trekantsområdet Hjulmagervej 8 F 71 Vejle Tlf: Jyske Bank (Schweiz) AG Tlf: Berben s Effectenkantoor B.V. Tlf: +31 () PBC Hamburg Tlf: Private Banking København Vesterbrogade København V Tlf: Private Banking Sjælland Nørregade 6 41 Ringsted Tlf: Private Banking Fyn Mageløs 8 51 Odense C Tlf: Private Banking Silkeborg Vestergade Silkeborg Tlf: Private Banking Exclusive Vestergade Silkeborg Tlf: Jyske Bank (France) Tlf : Jyske Bank (Gibraltar) Ltd Private Banking Copenhagen (PBC) Tlf:

AG Tlf: +41 44 368 7373 Berben s Effectenkantoor B.V.")

Lægger i kakkelovnen i Tyskland

PANDORA - KØB Lægger i kakkelovnen i Tyskland Et markant og positivt træk Pandora tager nu et tigerspring flere år frem i processen med at vende udviklingen i Tyskland. Vi er trygge mht. at Pandora har

PANDORA - KØB Lægger i kakkelovnen i Tyskland Et markant og positivt træk Pandora tager nu et tigerspring flere år frem i processen med at vende udviklingen i Tyskland. Vi er trygge mht. at Pandora har

Fremtiden ser lysere ud

24.1.214 NOVOZYMES - KØB Fremtiden ser lysere ud Vi fastholder vores KØB-anbefaling og løfter vores kursmål til DKK 3 (27) Novozymes leverede et stærkt kvartalsregnskab med både omsætningen og indtjeningen

24.1.214 NOVOZYMES - KØB Fremtiden ser lysere ud Vi fastholder vores KØB-anbefaling og løfter vores kursmål til DKK 3 (27) Novozymes leverede et stærkt kvartalsregnskab med både omsætningen og indtjeningen

Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret!

DANSKE BANK STÆRKT KØB Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret! Forventede nedskrivninger på DKK 9 mia.: Danske Bank forventer en nedskrivning på goodwill på DKK 9 mia. i årsregnskabet

DANSKE BANK STÆRKT KØB Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret! Forventede nedskrivninger på DKK 9 mia.: Danske Bank forventer en nedskrivning på goodwill på DKK 9 mia. i årsregnskabet

2. kvt. '14 - fokus på toplinjen og investeringsafkast

TRYG - KØB 2. kvt. '14 - fokus på toplinjen og investeringsafkast Udfordrende svensk marked Trygs regnskab for 2. kvartal '14 offentliggøres d. 10. juli kl. 07.30. 1) Præmieindtægter: Vi forventer, at

TRYG - KØB 2. kvt. '14 - fokus på toplinjen og investeringsafkast Udfordrende svensk marked Trygs regnskab for 2. kvartal '14 offentliggøres d. 10. juli kl. 07.30. 1) Præmieindtægter: Vi forventer, at

Korrektion af model barberer 5 % af kursmål Vi venter nu lidt højere driftsomkostninger

MATAS - KØB Korrektion af model barberer % af kursmål Vi venter nu lidt højere driftsomkostninger Investeringscasen er dog stadig solid Vi justerer vores forventninger, så de mere præcist afspejler driftsomkostningerne

MATAS - KØB Korrektion af model barberer % af kursmål Vi venter nu lidt højere driftsomkostninger Investeringscasen er dog stadig solid Vi justerer vores forventninger, så de mere præcist afspejler driftsomkostningerne

Eksponering mod Rusland og valutaeffekter

NORDEA - STÆRKT KØB Eksponering mod Rusland og valutaeffekter Olie-og rubelbevægelser påvirker Ruslands økonomi: Siden starten af 4. kvartal er olieprisen og rublen faldet markant. Olieprisen er faldet

NORDEA - STÆRKT KØB Eksponering mod Rusland og valutaeffekter Olie-og rubelbevægelser påvirker Ruslands økonomi: Siden starten af 4. kvartal er olieprisen og rublen faldet markant. Olieprisen er faldet

Skuffende vækstmomentum

WILLIAM DEMANT - REDUCER Skuffende vækstmomentum Dette er et ikkekomplekst produkt. Vi nedjusterer vores anbefaling til REDUCER efter aflæggelsen af regnskabet, da vi ikke længere har tillid til, at William

WILLIAM DEMANT - REDUCER Skuffende vækstmomentum Dette er et ikkekomplekst produkt. Vi nedjusterer vores anbefaling til REDUCER efter aflæggelsen af regnskabet, da vi ikke længere har tillid til, at William

Farvel til Total TOTAL SA SÆLG FØR KØB. Farvel til Total: Vi sænker anbefalingen til Sælg og ophører samtidig analysedækningen af Total.

TOTAL SA SÆLG FØR KØB Farvel til Total Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

TOTAL SA SÆLG FØR KØB Farvel til Total Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

Flot regnskab moderat skuffende outlook

MICROSOFT - REDUCER Flot regnskab moderat skuffende outlook Microsoft overraskede positivt da indtjeningen kom ind bedre end konsensus forventningerne. Det er især et øget salg af windowslicenser samt

MICROSOFT - REDUCER Flot regnskab moderat skuffende outlook Microsoft overraskede positivt da indtjeningen kom ind bedre end konsensus forventningerne. Det er især et øget salg af windowslicenser samt

Underliggende indtjening intakt

NKT - REDUCER Underliggende indtjening intakt Dette er et ikkekomplekst produkt. Vi ændrer vores estimater for 2014/2015 med hhv. -11 %/+2 % ovenpå regnskabet primært pga. Baltic 1 forliget og en lavere

NKT - REDUCER Underliggende indtjening intakt Dette er et ikkekomplekst produkt. Vi ændrer vores estimater for 2014/2015 med hhv. -11 %/+2 % ovenpå regnskabet primært pga. Baltic 1 forliget og en lavere

Line tog markedsandele men...

A. P. MØLLER - SÆLG Line tog markedsandele men... på bekostning af raterne Olieefterforskning revurderes Vi løfter vores estimater 2 %, fastholder vores kursmål på DKK 11.000 og fastholder SÆLG. Vi ser

A. P. MØLLER - SÆLG Line tog markedsandele men... på bekostning af raterne Olieefterforskning revurderes Vi løfter vores estimater 2 %, fastholder vores kursmål på DKK 11.000 og fastholder SÆLG. Vi ser

JPMorgan ramt af høje advokathonorarer

JP MORGAN STÆRKT KØB JPMorgan ramt af høje advokathonorarer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer.

JP MORGAN STÆRKT KØB JPMorgan ramt af høje advokathonorarer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer.

BMWs EBIT imponerer BMW - STÆRKT KØB. Resume af BMW s foreløbige regnskab:

BMW - STÆRKT KØB BMWs EBIT imponerer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

BMW - STÆRKT KØB BMWs EBIT imponerer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

Udsigt: en æble-ryster

AKTIESTRATEGI Udsigt: en æble-ryster Dette er et ikkekomplekst produkt I vejrmæssig henseende kalder man tidlige efterårsstorme for en æbleryster. Det betegner faktisk også meget godt, hvad vores indikatorer

AKTIESTRATEGI Udsigt: en æble-ryster Dette er et ikkekomplekst produkt I vejrmæssig henseende kalder man tidlige efterårsstorme for en æbleryster. Det betegner faktisk også meget godt, hvad vores indikatorer

Produkttank rater: Et lyspunkt i mørket

28.11.214 D/S NORDEN - KØB Produkttank rater: Et lyspunkt i mørket Fokuserer fortsat på at sikre sig mod dårlige tider Hovedpunkter fra D/S Nordens investorpræsentation i går: 1) fortsat meget vanskelige

28.11.214 D/S NORDEN - KØB Produkttank rater: Et lyspunkt i mørket Fokuserer fortsat på at sikre sig mod dårlige tider Hovedpunkter fra D/S Nordens investorpræsentation i går: 1) fortsat meget vanskelige

Vi skifter Autoliv ud med Michelin

AUTOLIV SÆLG Vi skifter Autoliv ud med Michelin Vi stopper dækningen af Autoliv, da vi ønsker at tage profit efter et en flot performance. Herudover understøtter Jyske Quant scoren ikke længere en positiv

AUTOLIV SÆLG Vi skifter Autoliv ud med Michelin Vi stopper dækningen af Autoliv, da vi ønsker at tage profit efter et en flot performance. Herudover understøtter Jyske Quant scoren ikke længere en positiv

Flot 1. halvårs regnskab fra AXA

AXA SA - STÆRKT KØB Flot 1. halvårs regnskab fra AXA Vores Stærkt Køb anbefaling på AXA er kun blevet styrket efter et flot 1. halvårs regnskab. Et regnskab, som indikerer, at AXAs strategiplan performer.

AXA SA - STÆRKT KØB Flot 1. halvårs regnskab fra AXA Vores Stærkt Køb anbefaling på AXA er kun blevet styrket efter et flot 1. halvårs regnskab. Et regnskab, som indikerer, at AXAs strategiplan performer.

God start på året. Securitas Direct - Hold. Kontrolleret vækst på tværs af organisationen. Stigende installationsomkostninger pr.

3.6.21 Securitas Direct - Hold God start på året Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil

3.6.21 Securitas Direct - Hold God start på året Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil

SAP opjusteres til Køb

SAP KØB SAP opjusteres til Køb Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner modellen

SAP KØB SAP opjusteres til Køb Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner modellen

Fortsat fremgang. Securitas Direct / Verisure - Køb. Vi ændrer anbefalingen til Køb fra Hold i forventning om en førtidsindfrielse i 2015

27.11.214 Securitas Direct / Verisure - Køb Fortsat fremgang Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering

27.11.214 Securitas Direct / Verisure - Køb Fortsat fremgang Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering