Skuffende vækstmomentum

|

|

|

- Rasmus Lorenzen

- 10 år siden

- Visninger:

Transkript

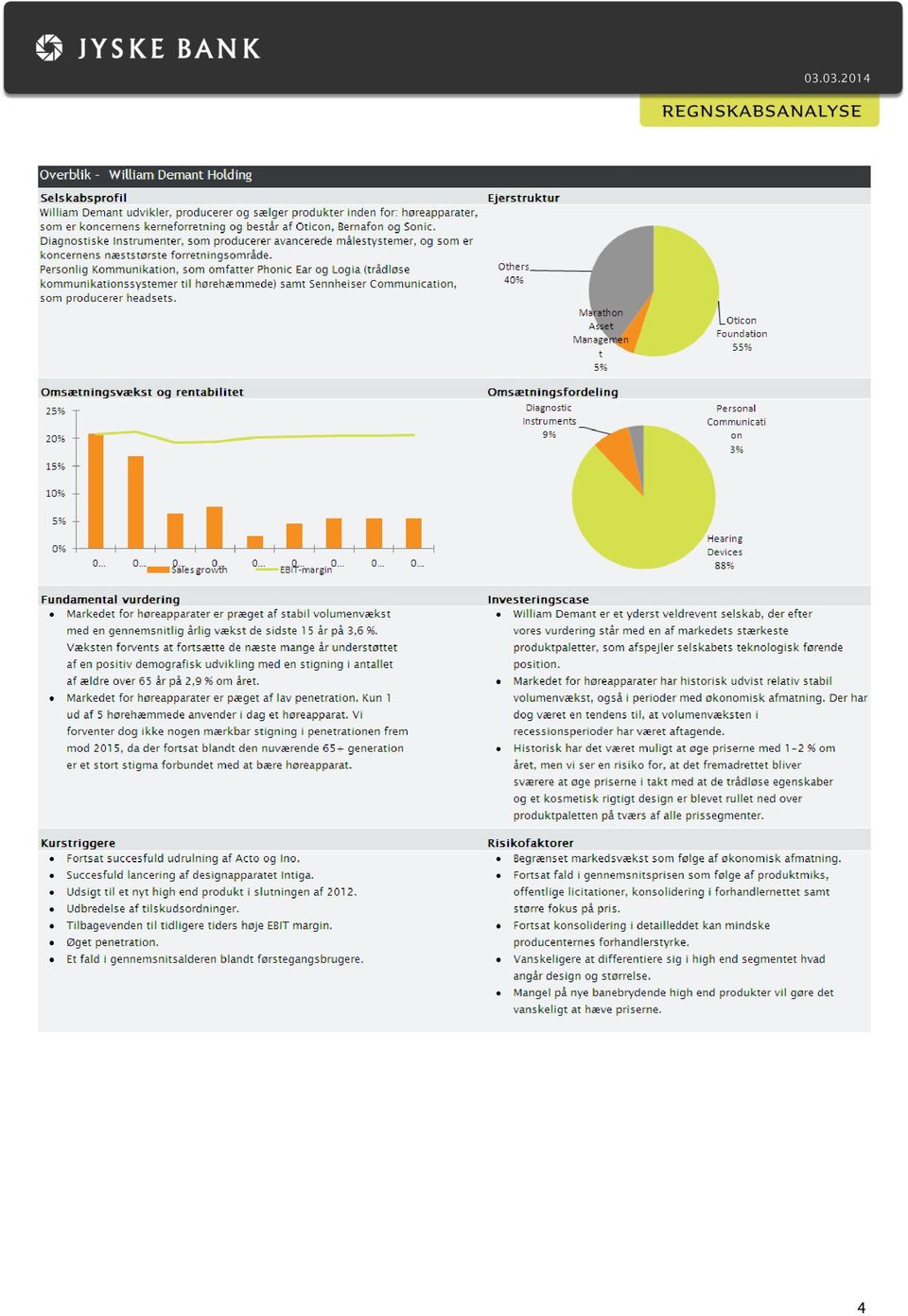

1 WILLIAM DEMANT - REDUCER Skuffende vækstmomentum Dette er et ikkekomplekst produkt. Vi nedjusterer vores anbefaling til REDUCER efter aflæggelsen af regnskabet, da vi ikke længere har tillid til, at William Demant vil være i stand til at levere en omsætningsvækst over gennemsnittet. Vi er skuffet over den svagere end ventede organiske vækst i Hearing Aids, hvor William Demant kun overgik markedet en smule på trods af mange nye produktlanceringer. Uden nogen betydelige produktlanceringer i den nærmeste fremtid, stigende konkurrence i markedet og da væksten kommer fra lavprisprodukterne forventer vi et stigende pres på den gennemsnitlige salgspris og rentabiliteten. William Demant aflagde et regnskab for 2. halvdel af 2013, der var mere eller mindre som markedet forventede, hvor EBIT var 2,5 % lavere end konsensusestimatet. Vi er dog skuffet over udviklingen i engrossalget af høreapparater, der voksede 5 % organisk i 2. halvdel af kun lidt mere end markedet på trods af mange nye produktlanceringer. Vi havde forventet et øget vækstmomentum fra de 8 % i 1. halvdel af året drevet af lanceringen af Oticon Nera i midtprissegmentet. Men William Demant formåede ikke at leve op til vores forventninger delvist pga. et negativt kanalmiks og delvis pga. selskabets større eksponering mod markeder, Accounting figures and key figures (DKKm) 2013R 2014E 2015E 2016E Sales Operating profit Results before taxes EBIT margin 19,4% 20,1% 20,3% 20,4% ROE 30,4% 30,3% 31,0% 31,8% ROIC 19,7% 17,3% 17,8% 18,5% EPS 22,8 24,7 26,0 27,6 P/E 23,5 21,8 20,7 19,4 EV/EBIT 18,4 17,3 16,4 15,5 P/BV 6,7 6,5 6,3 6,1 Dividend Fundamental vurdering Fair Risiko Lav Nyhedsstrøm Negativ 12 mdr.'s kursmål 550 Aktuel kurs 509 Shar e infor m ation High/low latest 12 m 544/446 Price trend (3/12 m) -1%/13% Relative to OMXC20-17%/-20% Market value (DKKm) Free float 35% Avg daily vol (DKKm) 40,9 Reuters WDH.CO Bloomberg WDH DC Pr ice tr end William Demant Holding 601 OMXC20 Cap f m a m j j a s o n d j f Source: Jyske Bank & Datastream Jyske Markets, Vestergade Silkeborg Senior Aktieanalytiker: Janne Vincent Kjær [email protected] Denne investeringsanalyse er et uddrag af en analyse til professionelle investorer. Vigtig information til investorer: Se venligst den sidste side. 1

2 der i øjeblikket er udfordret af ændringer i tilskuddene, som havde en meget negativ effekt på den gennemsnitlige salgspris i både Danmark og Holland. Justeret for disse lande, blev den organiske vækst på 5 %. Vi vurderer, at markederne har nået bunden, men forventer ikke et betydeligt opsving på dette tidspunkt. Med et opdateret produktudbud på tværs af hele prisspektret ser vi en god mulighed for at William Demant kan øge deres markedsandel mht. enheder, især i 1. halvdel af Konkurrencen er dog hård, og konkurrenterne er aggressive mht. deres strategi for at øge andelen af salget hos forhandlerne, hvilket gør det sværere at vinde markedsandele for William Demant. Hvis William Demant skal fortsætte med at vinde markedsandele, så vurderer vi, at en stigende andel af væksten skal komme fra lavprisprodukterne, hvilket vil presse den gennemsnitlige salgspris og den organiske vækst. Vi har derfor ikke længere tillid til, at William Demant vil være i stand til at outperforme markedet i værdi. Desuden forventer vi, at en stigende andel af omsætning kommer fra Streamers og andet trådløst udstyr, som typisk sælges til en lavere bruttomargin end høreapparater, når 'made-for-iphone-connectivity'- løsningen er klar i marts. Vi ser derfor en risiko for, at dette vil have en negativ effekt på bruttomarginen i Vi nedjusterer vores anbefaling til REDUCER med et 12-måneders kursmål på DKK 550, hvilket giver et upside-potentiale på 8 % ift. den nuværende aktiekurs. Det er ikke nok til at retfærdiggøre en Køb-anbefaling. Det kortsigtede prismomentum i aktien kan blive reduceret, da vi ikke forventer et øget salgsmomentum det kommende år. Vi ser stor usikkerhed og udfordringer i relation til væksten for lavpriskanalerne, priskonkurrence og en marginudvandingseffekt fra opkøbte distributionsaktiviteter og opkøbet af Neurelec, som forventes at have en gruppemargin markant under gennemsnittet de næste 2-3 år. Vi reducerer vores estimater en smule til en estimeret EPS-stigning på 6,5 %. Baseret på vores nye estimater handler aktien på en EV/EBITDA på 14.7x - på linje med peers. 2

3 Højdepunkter fra 2. halvdel '13 2H '13E Surprise % Surprise DKK (DKKm) 2H '12R 2H '13R Growth % Growth abs. Consensus JB Consensus JB Consensus JB Sales: Hearing Devices ,1% ,0% 3,3% Diagnostic Instruments ,6% ,4% 3,1% Personal Communication ,0% ,9% -0,9% 5-2 Total Sales ,6% ,4% 3,1% EBIT ,6% ,5% -2,9% Profit before tax ,2% ,9% 0,7% -8 6 Net profit ,0% ,7% 6,4% EBIT margin 18,4% 19,4% 1,0 p.p. n/a 19,9% 20,6% -0,6 p.p. -1,2 p.p. n/a n/a Kilde: Jyske Bank, Inquiry 3

4 4

5 Profitability and productivity 2011R 2012R 2013R 2014E 2015E 2016E 2017E 2018E 2019E 2020E EBIT margin 21,3% 19,3% 19,4% 20,1% 20,3% 20,4% 20,5% 20,6% 20,6% 20,6% EBITAA margin 21,4% 19,6% 19,6% 20,3% 20,5% 20,6% 20,7% 20,7% 20,8% 20,8% Adjusted EBITAA margin 21,4% 19,6% 19,6% 20,3% 20,5% 20,6% 20,7% 20,7% 20,8% 20,8% EBITDA margin 23,6% 21,9% 21,9% 22,5% 22,5% 22,5% 22,5% 22,5% 22,5% 22,5% Net margin 14,9% 13,5% 14,2% 14,8% 14,9% 15,1% 15,2% 15,2% 15,3% 15,4% ROIC excl. aquired intangible assets 52,1% 46,0% 48,8% 44,7% 44,8% 45,3% 47,5% 47,4% 47,0% 46,7% ROIC incl. aquired intangible assets 22,3% 19,9% 19,7% 17,3% 17,8% 18,5% 20,2% 20,8% 21,3% 21,8% ROIC incl. aq. intangible assets and options 22,3% 19,9% 19,7% 17,3% 17,8% 18,5% 20,2% 20,8% 21,3% 21,8% Return on equity(roe) 41,8% 31,3% 30,4% 30,3% 31,0% 31,8% 32,5% 33,0% 33,0% 32,8% CAPEX as a % of sales 8,3% 10,8% 14,7% 5,1% 3,3% 3,3% 3,3% 3,3% 3,3% 3,3% Working capital as a % of sales 18,6% 17,7% 19,8% 18,7% 18,6% 18,5% 18,4% 18,3% 18,2% 18,2% Tangible assets as a % of sales 15,9% 16,0% 16,2% 18,3% 18,4% 18,5% 18,7% 18,9% 19,2% 19,6% 5

6 Ansvarsfraskrivelse (Disclaimer & Disclosure) Jyske Bank er under tilsyn af Finanstilsynet. Analysen er baseret på informationer, som Jyske Bank finder pålidelige, men Jyske Bank påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af analysens informationer eller vurderinger. Analysens vurderinger og anbefalinger kan ændres uden varsel. Analysen er til personlig brug for Jyske Banks kunder og må ikke kopieres. Denne analyse er en investeringsanalyse. Interessekonflikter Jyske Bank har udarbejdet procedurer, der skal forebygge og undgå interessekonflikter, og dermed sikre en objektiv udarbejdelse af analyser. Disse procedurer er indarbejdet i forretningsgangene, der omfatter aktieanalyseaktiviteterne i Jyske Markets, der er en forretningsenhed i Jyske Bank. Herudover må aktieanalytikere i Jyske Bank ikke handle i de aktier, hvor de har ansvaret for udarbejdelse af analyser. Dækker en analytiker ind for den ansvarlige analytiker ifbm. sygdom, forretningsrejser o.l. så må denne ikke handle den pågældende aktie på dagen for publicering af analysen og dagen efter. Jyske Bank kan dog have positioner og/eller et forretningsmæssigt forhold til det selskab, der analyseres. Analysen er ikke blevet forelagt selskabet forud for offentliggørelse. Analytikerne modtager ikke betaling fra personer med interesse i analysen. Læs mere om Jyske Banks politik om interessekonflikter: Jyske Banks aktieanbefalinger - aktuel fordeling Fordeling af anbefalinger for danske aktier (antal) Fordeling af anbefaling for alle aktier (antal) Stærkt Køb Køb Reducer Sælg 0 Stærkt Køb Køb Reducer Sælg Kilde: Jyske Bank Finansielle modeller Jyske Bank anvender en eller flere af følgende modeller: Discounted cash flow (fri likviditet), Economic Value Added og dividendemodel til bestemmelse af selskabets fundamentale værdi. Den fundamentale værdi sammenholdes med en relativ værdiansættelse ud fra nøgletal såsom P/E og EV/EBITA. Anbefalingen og kursmålet justeres endvidere for den forventede nyhedsstrøm og markedsstemning baseret på branchekendskab samt selskabsspecifikke forhold. Jyske Bank tager højde for den forventede udvikling i aktiemarkedet, sektorer samt selskabsforhold i anbefalingerne. Risiko Investering i denne aktie er behæftet med risiko. Bevægelser i aktiemarkedet, sektoren og/eller nyhedsstrøm mv. om selskabet kan påvirke kursdannelsen i aktien. Se analysens forside for vores syn på risikoen for aktien. Anførte risikofaktorer og/eller følsomhedsberegninger i analysen kan ikke ses som udtømmende. Handles aktien i en anden valuta end investors base valuta, påtager investor sig en valutakursrisiko. Er der tale om ADR e.l., er valutarisikoen forbundet med den valuta, som moderselskabet handles i. Opdatering af analysen Den planlagte opdatering af analysen følger regnskabsmeddelelser fra selskabet. Der ud over kan der udarbejdes temaanalyser specifikt for selskabet eller i sammenhænge, hvor selskabet indgår i temaanalysen. Disse analyser udgives på ad hoc basis. Se forsiden for dato for analysens første offentliggørelse. Alle oplyste kurser er seneste lukkekurser før analysens offentliggørelse, med mindre andet er anført. 6

7 Anbefaling Risikojusteret afkast Stærkt Køb >20% Køb 10-20% Reducer 0-10% Sælg <0% Kilde: Jyske Bank Aktieanbefalingsbegreber Vores anbefalinger er relative til markedsudviklingen og bliver bestemt ud fra en vurdering af det forventede afkast indenfor de kommende 12 mdr. Det forventede afkast er forskellen mellem den aktuelle kurs og vores 12 mdr.'s kursmål (kursmålet indeholder det forventede udbytte). Aktiemarkedet har historisk givet et afkast på omkring 10% (eksempelvis har det amerikanske aktiemarked givet et afkast på 10 % i perioden fra 1902 til 2011). Når vi bestemmer anbefalingen på en aktie bruger vi de 10% som estimat for afkastet på aktiemarkedet. Da vores anbefalinger er relative og risikojusterede, er det muligt at sammenligne vores anbefalinger på tværs af sektorer og risikoklasser. Endvidere er potentialet også angivet absolut via vores kursmål. Det skal dog understreges, at det er anbefalingen, som er ankeret. En Køb-anbefaling er altså en Køb-anbefaling, indtil anbefalingen er ændret, også selvom kursstigninger har bragt kursen "for tæt" på kursmålet. De i analysen vurderede fremtidige og historiske afkast er afkast før omkostninger, da afkast efter omkostninger, vil være individuelt afhængig af kunde-, opbevarings-, volumen-, markeds-, valuta- og produktspecifikke vilkår. Det er ikke givet, at aktien vil give de(t) anførte forventede fremtidige afkast. De anførte forventede fremtidige afkast er udelukkende udtryk for vores bedste vurdering. For uddybning af vores anbefalingsbegreber henviser vi til Investeringscenter Nord Toldbod Plads Aalborg Tlf: Investeringscenter Midtvest St. Torv Holstebro Tlf: Investeringscenter Sydvest Torvet Esbjerg Tlf: Investeringscenter Østjylland Østergade Århus C Tlf: Investeringscenter København Vesterbrogade København V Tlf: Investeringscenter Sjælland Nørregade Ringsted Tlf: Investeringscenter Fyn Mageløs Odense C Tlf: Investeringscenter Silkeborg Vestergade Silkeborg Tlf: Investeringscenter Trekantsområdet Hjulmagervej 8 F 7100 Vejle Tlf: Jyske Bank (Schweiz) AG Tlf: Berben s Effectenkantoor B.V. Tlf: +31 (0) PBC Hamburg Tlf: Jyske Bank (France) Tlf : Jyske Bank (Gibraltar) Ltd Private Banking Copenhagen (PBC) Tlf:

.")

2. kvt. '14 - fokus på toplinjen og investeringsafkast

TRYG - KØB 2. kvt. '14 - fokus på toplinjen og investeringsafkast Udfordrende svensk marked Trygs regnskab for 2. kvartal '14 offentliggøres d. 10. juli kl. 07.30. 1) Præmieindtægter: Vi forventer, at

TRYG - KØB 2. kvt. '14 - fokus på toplinjen og investeringsafkast Udfordrende svensk marked Trygs regnskab for 2. kvartal '14 offentliggøres d. 10. juli kl. 07.30. 1) Præmieindtægter: Vi forventer, at

Flot regnskab moderat skuffende outlook

MICROSOFT - REDUCER Flot regnskab moderat skuffende outlook Microsoft overraskede positivt da indtjeningen kom ind bedre end konsensus forventningerne. Det er især et øget salg af windowslicenser samt

MICROSOFT - REDUCER Flot regnskab moderat skuffende outlook Microsoft overraskede positivt da indtjeningen kom ind bedre end konsensus forventningerne. Det er især et øget salg af windowslicenser samt

Fremtiden ser lysere ud

24.1.214 NOVOZYMES - KØB Fremtiden ser lysere ud Vi fastholder vores KØB-anbefaling og løfter vores kursmål til DKK 3 (27) Novozymes leverede et stærkt kvartalsregnskab med både omsætningen og indtjeningen

24.1.214 NOVOZYMES - KØB Fremtiden ser lysere ud Vi fastholder vores KØB-anbefaling og løfter vores kursmål til DKK 3 (27) Novozymes leverede et stærkt kvartalsregnskab med både omsætningen og indtjeningen

Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret!

DANSKE BANK STÆRKT KØB Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret! Forventede nedskrivninger på DKK 9 mia.: Danske Bank forventer en nedskrivning på goodwill på DKK 9 mia. i årsregnskabet

DANSKE BANK STÆRKT KØB Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret! Forventede nedskrivninger på DKK 9 mia.: Danske Bank forventer en nedskrivning på goodwill på DKK 9 mia. i årsregnskabet

Farvel til Total TOTAL SA SÆLG FØR KØB. Farvel til Total: Vi sænker anbefalingen til Sælg og ophører samtidig analysedækningen af Total.

TOTAL SA SÆLG FØR KØB Farvel til Total Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

TOTAL SA SÆLG FØR KØB Farvel til Total Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

Underliggende indtjening intakt

NKT - REDUCER Underliggende indtjening intakt Dette er et ikkekomplekst produkt. Vi ændrer vores estimater for 2014/2015 med hhv. -11 %/+2 % ovenpå regnskabet primært pga. Baltic 1 forliget og en lavere

NKT - REDUCER Underliggende indtjening intakt Dette er et ikkekomplekst produkt. Vi ændrer vores estimater for 2014/2015 med hhv. -11 %/+2 % ovenpå regnskabet primært pga. Baltic 1 forliget og en lavere

Lave metalpriser styrker vores positive syn

PANDORA - KØB Lave metalpriser styrker vores positive syn Vi justerer forventningerne og løfter kursmålet: Vi fastholder vores KØBanbefaling på Pandora-aktien forud for regnskabet for 3. kvartal '14 den

PANDORA - KØB Lave metalpriser styrker vores positive syn Vi justerer forventningerne og løfter kursmålet: Vi fastholder vores KØBanbefaling på Pandora-aktien forud for regnskabet for 3. kvartal '14 den

Korrektion af model barberer 5 % af kursmål Vi venter nu lidt højere driftsomkostninger

MATAS - KØB Korrektion af model barberer % af kursmål Vi venter nu lidt højere driftsomkostninger Investeringscasen er dog stadig solid Vi justerer vores forventninger, så de mere præcist afspejler driftsomkostningerne

MATAS - KØB Korrektion af model barberer % af kursmål Vi venter nu lidt højere driftsomkostninger Investeringscasen er dog stadig solid Vi justerer vores forventninger, så de mere præcist afspejler driftsomkostningerne

Udsigt: en æble-ryster

AKTIESTRATEGI Udsigt: en æble-ryster Dette er et ikkekomplekst produkt I vejrmæssig henseende kalder man tidlige efterårsstorme for en æbleryster. Det betegner faktisk også meget godt, hvad vores indikatorer

AKTIESTRATEGI Udsigt: en æble-ryster Dette er et ikkekomplekst produkt I vejrmæssig henseende kalder man tidlige efterårsstorme for en æbleryster. Det betegner faktisk også meget godt, hvad vores indikatorer

Line tog markedsandele men...

A. P. MØLLER - SÆLG Line tog markedsandele men... på bekostning af raterne Olieefterforskning revurderes Vi løfter vores estimater 2 %, fastholder vores kursmål på DKK 11.000 og fastholder SÆLG. Vi ser

A. P. MØLLER - SÆLG Line tog markedsandele men... på bekostning af raterne Olieefterforskning revurderes Vi løfter vores estimater 2 %, fastholder vores kursmål på DKK 11.000 og fastholder SÆLG. Vi ser

Lægger i kakkelovnen i Tyskland

PANDORA - KØB Lægger i kakkelovnen i Tyskland Et markant og positivt træk Pandora tager nu et tigerspring flere år frem i processen med at vende udviklingen i Tyskland. Vi er trygge mht. at Pandora har

PANDORA - KØB Lægger i kakkelovnen i Tyskland Et markant og positivt træk Pandora tager nu et tigerspring flere år frem i processen med at vende udviklingen i Tyskland. Vi er trygge mht. at Pandora har

Eksponering mod Rusland og valutaeffekter

NORDEA - STÆRKT KØB Eksponering mod Rusland og valutaeffekter Olie-og rubelbevægelser påvirker Ruslands økonomi: Siden starten af 4. kvartal er olieprisen og rublen faldet markant. Olieprisen er faldet

NORDEA - STÆRKT KØB Eksponering mod Rusland og valutaeffekter Olie-og rubelbevægelser påvirker Ruslands økonomi: Siden starten af 4. kvartal er olieprisen og rublen faldet markant. Olieprisen er faldet

God start på året. Securitas Direct - Hold. Kontrolleret vækst på tværs af organisationen. Stigende installationsomkostninger pr.

3.6.21 Securitas Direct - Hold God start på året Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil

3.6.21 Securitas Direct - Hold God start på året Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil

BMWs EBIT imponerer BMW - STÆRKT KØB. Resume af BMW s foreløbige regnskab:

BMW - STÆRKT KØB BMWs EBIT imponerer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

BMW - STÆRKT KØB BMWs EBIT imponerer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

Flot 1. halvårs regnskab fra AXA

AXA SA - STÆRKT KØB Flot 1. halvårs regnskab fra AXA Vores Stærkt Køb anbefaling på AXA er kun blevet styrket efter et flot 1. halvårs regnskab. Et regnskab, som indikerer, at AXAs strategiplan performer.

AXA SA - STÆRKT KØB Flot 1. halvårs regnskab fra AXA Vores Stærkt Køb anbefaling på AXA er kun blevet styrket efter et flot 1. halvårs regnskab. Et regnskab, som indikerer, at AXAs strategiplan performer.

Fokus på omkostningsreducering

7-13 8-13 9-13 1-13 11-13 1-13 1-1 -1 7..1 Best Buy Inc - Køb Fokus på omkostningsreducering bærer frugt Dette selskab er valgt på baggrund af Jyske Kvant(V). Jyske Kvant (V) er en model, som giver virksomhedsobligationer

7-13 8-13 9-13 1-13 11-13 1-13 1-1 -1 7..1 Best Buy Inc - Køb Fokus på omkostningsreducering bærer frugt Dette selskab er valgt på baggrund af Jyske Kvant(V). Jyske Kvant (V) er en model, som giver virksomhedsobligationer

Modvind som forventet

Wind Modvind som forventet Wind er presset af roaming, men fortsætter med at outperforme deres konkurrenter operationelt. Det er stadig vores forventning at Vimpelcom i løbet af 2H 13 vil tage de første

Wind Modvind som forventet Wind er presset af roaming, men fortsætter med at outperforme deres konkurrenter operationelt. Det er stadig vores forventning at Vimpelcom i løbet af 2H 13 vil tage de første

Vi skifter Autoliv ud med Michelin

AUTOLIV SÆLG Vi skifter Autoliv ud med Michelin Vi stopper dækningen af Autoliv, da vi ønsker at tage profit efter et en flot performance. Herudover understøtter Jyske Quant scoren ikke længere en positiv

AUTOLIV SÆLG Vi skifter Autoliv ud med Michelin Vi stopper dækningen af Autoliv, da vi ønsker at tage profit efter et en flot performance. Herudover understøtter Jyske Quant scoren ikke længere en positiv