ISA uddannelsen Modul 5. Revisors erklæringer

|

|

|

- Tilde Lauritsen

- 10 år siden

- Visninger:

Transkript

1 ISA uddannelsen Modul 5 Revisors erklæringer 1

2 Underviser Bjarne Aalbæk Registreret revisor FagligAfdeling.dk Revisionsafdeling.dk ActisRevisorer.dk FaktaKurser.dk Tidligere PwC og ND Eksaminator/censor Bjarne Aalbæk Tlf

3 Program Generelt og lovgrundlag Forskellige erklæringstyper Revisionspåtegninger (hovedvægt) Udvidet gennemgang Review-erklæringer Assistance-erklæringer 3

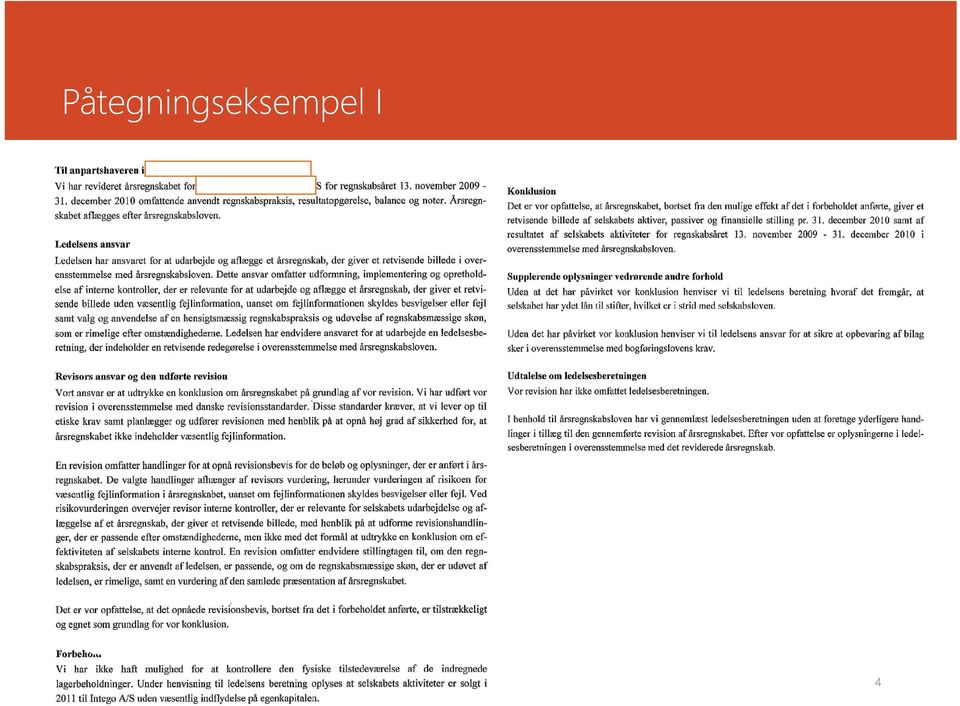

4 Påtegningseksempel I 4

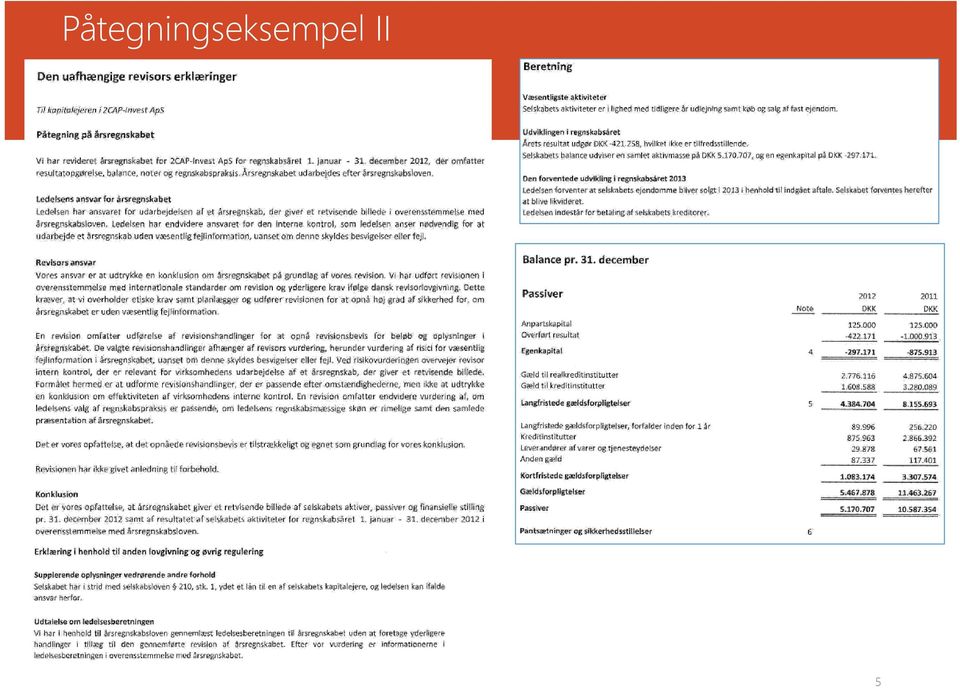

5 Påtegningseksempel II 5

6 Udviklingen i anmærkninger (forbehold eller supplerende oplysninger) Forbehold eller supplerende oplysninger 6

7 Påtegninger analyse Hvilken erklæring? 100% % 86% 80% 70% 73% 60% 50% 40% 30% 20% 10% 0% Revision 6% Udvidet gennemganng 11% 9% 8% 2% 2% 3% Review Assistance Ingen erklæring 7

8 Antal anmærkninger (forbehold eller supplerende oplysninger) Selskaber der revideres Anmærkninger Antal anmærkninger 20% 18% % 14% % 10% % 6% % 2% %

9 Hvor mange selskaber har fravalgt revision? Fravalgt revision

10 FSR analyse september 2014 Blandt de selskaber der ikke havde fået revision eller udvidet gennemgang, anslås det, at over ville have fået minimum én anmærkning, som grundet fravalget ikke længere er synlige i tilknytning til regnskaberne Red: ( x 18%) For forbehold og supplerende oplysninger vedrørende forhold i regnskab og supplerende oplysninger vedrørende forståelsen af revisionen, må der også være tale om at de ikke har fået review. 10

11 Stikprøve 500 med forbehold. Fordeling 25,0% ,0% 19% 15,0% 17,2% 10,0% 13,0% 10% 5,0% 6,0% 6% 6% 0,0% Antal med anmærkninger i strikprøven i alt (nogle har 2 forbehold) 1,0% Indregning og måling Going concern Andet 11

1,0% Indregning")

12 Supplerende oplysninger 500 regnskaber i stivprøve 50,0% 47,0% ,0% 43% 40,0% 39,0% 35,0% 30,0% 25,0% 23% 27% 20,0% 15,0% 16,0% 15% 14% 10,0% 5,0% 8,0% 5,0% 0,0% Tabt kapital Going concern Indregning og måling Urigtig moms, lønskat, udbytteskat Andet 12

13 Hvilken konklusion 82,0% 80,50% ,0% 10,30% 4,0% 5,80% 1,0% 3,40% Blank Med forbehold Afkræftende Manglende 13

14 Forbehold/supplerende oplysninger (indberettet via selvangivelse). Spørgsmål i Folketinget Forbehold/supplerende oplysninger i alt Selskabslov Andet Skatter/afgifter Regnskabslov

15 Generelt Lovgrundlag 15

16 Revisorloven Kommentar til loven: En erklæring på f.eks. en skatteopgørelse vil typisk ikke kun være bestemt til hvervgivers eget brug. Gælder delvist ved erklæringer uden sikkerhed som ikke udelukkende er til hvervgivers eget brug Gælder fuldt ud ved revision og andre erklæringer med sikkerhed der kræves i henhold til lov og som ikke udelukkende er til hvervgivers eget brug 16

17 Erklæringsbekendtgørelsen 1 Revisor er offentlighedens tillidsrepræsentant ved afgivelse af erklæringer med sikkerhed, der kræves i henhold til lovgivningen, eller som ikke udelukkende er bestemt til hvervgiverens eget brug Kommentar til loven: En erklæring på f.eks. en skatteopgørelse vil typisk ikke kun være bestemt til hvervgivers eget brug. 17

18 Offentlighedens tillidsrepræsentant Offentlighedens Tillidsrepræsentant Revisionspåtegning på årsregnskab Revisionspåtegning på skatteopgørelse Review på regnskab som anvendes til bank Review på regnskab som indeholder skatteopgørelse Assistance på årsrapport Assistance på skatteopgørelse Ja X X X X Nej X Uden sikkerhed X Uden sikkerhed 18

19 Revisionsstandarder / ISA er Fastsætter bl.a. god revisorskik Bekendtgørelse om kvalitetskontrol og Revisortilsynets virksomhed 33: Under udøvelsen af kvalitetskontrollen skal kvalitetskontrollanten navnlig kontrollere at opgaver efter revisorlovens 1, stk. 2, er udført og dokumenteret i overensstemmelse med god revisorskik, herunder de i Danmark anvendelige revisionsstandarder Dermed kan revisor straffes for ikke at overholde dem. Praksis er, at man bliver straffet, hvis der samtidig er begået en lovovertrædelse (fx RL 23 om dokumentation eller RL 16 om god revisorskik) 19

20 Revisionsstandarder (udvalgte) Revision Review Erklæringer Beslægtede 510 Førstegangsrevision 545 Dagsværdi (540) 570 Going concern 700 Påtegning 705 Modifikation af påtegning 706 Supplerende oplysninger 800 Særligt formål 805 Bestanddele 810 Sammendrag ISRE 2400 Review regnskaber ISRE 2410 Review perioderegnskaber mv. ISAE 3000 Andre erklæringsopgaver med sikkerhed ISAE 3400 Budgetter ISAE 3411 IT kontroller (serviceudbydere) ISRS 4400 Aftalte arbejdshandlinger ISRS 4410 Assistance 20

ISRS 4400 Aftalte")

21 Erklæringer ISA er ISA 700 Revisionspåtegning Udformning Udformning af konklusion ISA 705 Modifikation af erklæringen Forbehold Ændret konklusion ISA 706 Supplerende oplysninger Vedr. forståelse af regnskabet Vedr. forståelse af revisionen 21

22 Fortolkning revisionsudtalelser UR Revisionspåtegning u-modificeret Modificerede påtegninger Selskabsretlige erklæringer Supplerende oplysninger Assistance Review Review Udvidet gennemgang 22

23 Forskellige erklæringer Hvor må jeg bruge hvad? 23

24 Erklæringstyper mest almindelige Erklæring Standard Bruges normalt på Sikkerhed Revision ISA Årsrapport Ca. 95% Udvidet gennemgang Review Særlig standard ISRE Årsrapport 80% (?) Årsrapport, perioderegnskab, skatteopgørelse, personligt regnskab Assistance ISRS 4410 Årsrapport, perioderegnskab, skatteopgørelse, personligt regnskab Aftalte arbejdshandlinger ISRS 4400 Opgørelse af kreditorer, opgørelse af driftstab, resultat for segment af virksomhed, klientkontoerklæring. Andre erklæringer med sikkerhed ISAE 3000 Kvalitetskontrol Vurderingsberetning Syn- og skøn % (?) Ingen (og så dog) Ingen (og så dog) Høj el begrænset (se evt. rapport om offentligt tilsyn) Budgetter ISAE 3400 Budget Forudsætninger: Begrænset Fremskrivning: Høj 24

25 CBS/FSR undersøgelse august

26 CBS/FSR undersøgelse Et udpluk af bemærkningerne Det vigtigste budskab er sådan set, at brugerne ikke forstår, hvad der orden i eget hus. Det er lige til at brække sig over. står i erklæringerne, og hvad revisors arbejde faktisk består af. Det vil sige, at man bruger ressourcer på at forfine erklæringer og grader af Årsagen til, at vi ikke er endt som Grækenland med snyd, korruption, sikkerheder; men brugerne betragter fortsat revisors arbejde, som om sort arbejde og deraf manglende skattegrundlag, håbløse statistiske alt er på plads. Det vil sige, at den forventningskløft, der var i 00 erne, oplysninger om landets tilstand og virksomhedernes tilstand, skyldes i bare bliver større og større. høj grad, at vi har en 100 årig tradition for god og fornuftig kontrolmed virksomheder og offentlige institutioner udført af uafhængige revisorer Det er dejligt, at alting laves om hele tiden, så vi kan beskæftige os med en grad af sikkerhed. Desværre har de seneste 13 års regeringer i med meningsfyldt arbejde. Erklæringerne er efterhånden blevet komplet Danmark ihærdigt forsøgt at ødelægge både revisors produkter og uforståelige for klienterne. revisors adgang til at udføre dette arbejde, så på sigt ender vi nok som Grækenland. Erklæringerne er efterhånden blevet for omfattende og formalistiske. Der er ingen tvivl om, hvad vej udviklingen går i det smålige, nidkære, Endelig er erklæringerne blevet for lange og intetsigende med det styrende og overkontrollerede danske samfund, hvor myndighedernes resultat, at der ikke er nogle af brugerne, der læser, hvad der står i mistillid regerer De små praktiserende revisorer overlever ikke erklæringerne. Eksempelvis har jeg været ude for, at der er indsendt revisionsmæssigt på de nuværende betingelser. modificerede påtegninger til offentlige myndigheder, hvor der ikke reageres på forbehold/supplerende oplysninger; men vi får erklæringer retur, hvis der ikke er skrevet med blåt, eller scannet underskrift. Branchen er efterhånden ødelagt for mindre revisionsvirksomheder. Revisortilsynet og FSR knalder de små revisionsvirksomheder, fordi de ikke kan overskue de store. Så kan de slå sig for brystet, når de har knaldet en lille revisor for småfejl, og råbe ud offentligt: Se, vi har jo 26

27 CBS / FSR Gennemsnit per revisor Arbejdstype A B B store C % Revision 6,5 30,6 21,9 2,6 45,36% Udvidet gennemgang 0,5 2,6 1,8 3,61% Review 20,1 5,2 18,63% Assistance 32,2 11,8 32,40% 59,3 50,2 23,7 2,6 100,00% 27

28 CBS / FSR Gennemsnit per revisor 32,40% 45,36% Revision Udvidet gennemgang Review Assistance 18,63% 3,61% 28

29 CBS / FSR Gennemsnit per revisor Erklæring på skat 24,70% 1,40% 73,90% Erklæring med sikkerhed Anden med sikkerhed Assistance 29

30 CBS/FSR undersøgelse GENNEMSNIT, MEDLEMMER AF FSR Med sikkerhed Uden sikkerhed BUDGET ANDRE REGNSKABER SKAT KLASSE B SMÅ KASSE A

31 CBS/FSR undersøgelse Har du anbefalet assistance 58% 24% 18% Meget ofte En gang i mellem Aldrig/næsten aldrig 31

32 CBS/FSR undersøgelse Revisorer med minimum 20 erklæringer 5,90% 13,70% 0,10% 1,10% 3,90% 7,30% 10,50% 10,90% 31,10% 36,90% 58,70% 62,90% 18,90% 26,90% 48,30% 62,90% Registrerede Statsautoriserede 32

33 Hvor må jeg brug hvad (de mest almindelige) Regnskab Revision Udvidet gennemgang Årsregnskab selskab Mulighed B (kan fravælges hos nogle) Mulighed A+B (kan fravælges hos nogle) Review Assistance Standard Mulighed hvis fravalg af revision Mulighed hvis fravalg af revision Årsregnskab personlig Mulighed Mulighed Mulighed Mulighed virksomhed Perioderegnskab Mulighed Mulighed, hvis Mulighed Mulighed UG på regnskab Balance Mulighed - Mulighed Mulighed Personligt regnskab Mulighed - Mulighed Mulighed Skattebilag Mulighed - Mulighed Mulighed Skatteregnskab Mulighed - Mulighed Mulighed Selskabsretlige erklæringer som kræves revideret Mulighed Mulighed hvis UG på regnskab - - Vurderingsberetning ISAE 3000 Kvalitetskontrol IASE 3000 Budget Mulighed ISAE 3400 Klientkontoerklæring Aftalte arbejdshandling er ISRS

34 Erklæringer med og uden sikkerhed Erklæring med sikkerhed Erklæring uden sikkerhed Tavshedspligt Ja Ja Kan indklages for revisornævn Ja Ja SØK/hvidvask Ja Ja Offentlighedens Ja Nej tillidsrepræsentant Uafhængighedskrav Ja Nej Norm God revisorskik Professionel kompetence og fornøden omhu Kvalitetsstyring Ja Ja Kvalitetskontrol Ja Nej 34

35 Sikkerheder, forbehold, konklusioner mv. Hvad Standard Sikkerhed Forbehold Konklusion Supplerende oplysninger om regnskab Supplerende oplysninger om andre Udtalelse om ledelsesberet ning Revision ISA Høj Ja 6 Ja Ja Ja Ja Udvidet gennemgang Særlig standard Begrænset + Ja, henviser til 6 Ja Ja Ja Ja Review ISRE Begrænset Ja, henviser til 6 Ja Ja Nej Nej Andre erklæringer med sikkerhed ISAE 3000 Høj eller begrænset Ja Ja Ja Nej Nej Budget ISAE 3400 Høj og begrænset Ja Ja Ja Nej Nej Assistance ISRS 4410 Ingen Nej Nej Nej Nej Nej Aftalte arbejdshandlinger ISRS 4400 Ingen Nej Nej Faktiske resultater Nej Nej Nej 35

36 Revisionspåtegning 36

37 Revisionspåtegning Den uafhængige revisors påtegning på årsregnskabet Til kapitalejerne i Selskab B Vi har revideret årsregnskabet for Selskab B for regnskabsåret 1. januar 31. december 200x, der omfatter anvendt regnskabspraksis, resultatopgørelse, balance og noter. Årsregnskabet udarbejdes efter årsregnskabsloven. Ledelsens ansvar for årsregnskabet Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. årsregnskabet, uanset om denne skyldes besvigelser eller fejl. Ved risikovurderingen overvejer revisor intern kontrol, der er relevant for virksomhedens udarbejdelse af et årsregnskab, der giver et retvisende billede. Formålet hermed er at udforme revisionshandlinger, der er passende efter omstændighederne, men ikke at udtrykke en konklusion om effektiviteten af virksomhedens interne kontrol. En revision omfatter endvidere vurdering af, om ledelsens valg af regnskabspraksis er passende, om ledelsens regnskabsmæssige skøn er rimelige samt den samlede præsentation af årsregnskabet. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Revisors ansvar Det er vores opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 200x samt af resultatet af Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores selskabets aktiviteter for regnskabsåret 1. januar 31. december 200x i revision. Vi har udført revisionen i overensstemmelse med internationale standarder overensstemmelse med årsregnskabsloven. om revision og yderligere krav ifølge dansk revisorlovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og udfører revisionen for at opnå høj grad af X-by (revisors kontorsted), dato, firmanavn, revisornavn, revisortitel sikkerhed for, om årsregnskabet er uden væsentlig fejlinformation. En revision omfatter udførelse af revisionshandlinger for at opnå revisionsbevis for beløb og oplysninger i årsregnskabet. De valgte revisionshandlinger afhænger af revisors vurdering, herunder vurdering af risici for væsentlig fejlinformation i 37

38 Revisionspåtegning og ledelsesberetning DEN UAFHÆNGIGE REVISORS ERKLÆRINGER Til kapitalejerne i Selskab B PÅTEGNING PÅ ÅRSREGNSKABET Vi har revideret årsregnskabet for Selskab B for regnskabsåret 1. januar 31. december 200x, der omfatter anvendt regnskabspraksis, resultatopgørelse, balance og noter. Årsregnskabet udarbejdes efter årsregnskabsloven. virksomhedens udarbejdelse af et årsregnskab, der giver et retvisende billede. Formålet hermed er at udforme revisionshandlinger, der er passende efter omstændighederne, men ikke at udtrykke en konklusion om effektiviteten af virksomhedens interne kontrol. En revision omfatter endvidere vurdering af, om ledelsens valg af regnskabspraksis er passende, om ledelsens regnskabsmæssige skøn er rimelige samt den samlede præsentation af årsregnskabet. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores konklusion. Revisionen har ikke givet anledning til forbehold. Ledelsens ansvar for årsregnskabet Konklusion Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. Revisors ansvar Det er vores opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 200x samt af resultatet af selskabets aktiviteter for regnskabsåret 1. januar 31. december 200x i overensstemmelse med årsregnskabsloven. UDTALELSE OM LEDELSESBERETNINGEN Vi har i henhold til årsregnskabsloven gennemlæst ledelsesberetningen. Vi har ikke foretaget Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores revision. Vi har yderligere handlinger i tillæg til den udførte revision af årsregnskabet. Det er på denne baggrund udført revisionen i overensstemmelse med internationale standarder om revision og yderligere vores opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med krav ifølge dansk revisorlovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og årsregnskabet. udfører revisionen for at opnå høj grad af sikkerhed for, om årsregnskabet er uden væsentlig fejlinformation. X-by (revisors kontorsted), dato, firmanavn, revisornavn, revisortitel En revision omfatter udførelse af revisionshandlinger for at opnå revisionsbevis for beløb og oplysninger i årsregnskabet. De valgte revisionshandlinger afhænger af revisors vurdering, herunder vurdering af risici for væsentlig fejlinformation i årsregnskabet, uanset om denne skyldes besvigelser eller fejl. Ved risikovurderingen overvejer revisor intern kontrol, der er relevant for 38

39 RS & ISA Overskrifter og afsnit Overskrift Den uafhængige revisors erklæring Den uafhængige revisors erklæringer RS Påtegning på årsregnskab Identifikation Afsnit Afsnit Ledelsens ansvar Afsnit Afsnit Revisors ansvar og det udførte arbejde Afsnit Afsnit Giver ej forbehold Afsnit eller: Afsnit eller: ISA Påtegning på årsregnskab Eller forbehold Forbehold Forbehold + Grundlag for konklusion med forbehold eller tilsvarende ift. Konklusionen Konklusion Konklusion Konklusion med forbehold Afkræftende konklusion Manglende konklusion Supplerende oplysninger vedr.1. forhold i regnskabet + 2. forståelse af revisionen Supplerende oplysninger vedr. andre forhold 2 afsnit 2 afsnit Afsnit Overskrift Udtalelse om ledelsesberetningen Afsnit Overskrift Underskrift mv. Ja Ja Hvis begge bruges en fælles overskrift: Erklæring i henhold til anden lovgivning og øvrig regulering 39

40 Overskrifter og afsnit ISA + erklæringsbekendtgørelsen Giver ej forbehold Eller forbehold overskrift Konklusion Erklæringsbekendtgørelsen Overskrifter, identifikation, ledelsens ansvar, revisors ansvar og det udførte arbejde Revisionen har ikke givet anledning til forbehold Forbehold Konklusion ISA Grundlag for konklusion med forbehold Grundlag for afkræftende konklusion Grundlag for manglende konklusion Konklusion Konklusion med forbehold Afkræftende konklusion Manglende konklusion + Det er vores opfattelse, at det under forbehold beskrevne, er af så afgørende betydning, at det fører til, at generalforsamlingen ikke bør godkende regnskabet. Supplerende oplysninger 1. Supplerende oplysninger vedrørende forhold i regnskabet 2. Supplerende oplysninger vedrørende andre forhold 1. Supplerende oplysninger vedrørende forståelsen af regnskabet 2. Supplerende oplysninger vedrørende forståelsen af revisionen Erklæring i henhold til anden lovgivning og øvrig regulering Udtalelse om ledelsesberetningen Udtalelse om ledelsesberetningen 40

41 Påtegning ISA eksempel/struktur med forbehold og 3 typer supplerende samt ledelsesberetning Den uafhængige revisors erklæringer vores konklusion med forbehold Til kapitalejerne i Selskab BC Forbehold Grundlag for konklusion med forbehold Påtegning på årsregnskabet Vi tager forhold for indregning af varebeholdninger Vi har revideret årsregnskabet for Selskab BC for regnskabsåret 1. januar 31. december 201x, der omfatter [anvendt regnskabspraksis, resultatopgørelse, balance, egenkapitalopgørelse, Konklusion med forbehold pengestrømsopgørelse og noter2]. Årsregnskabet udarbejdes efter årsregnskabsloven. Det er vores opfattelse, at årsregnskabet, bortset fra indvirkningerne af de(t) forhold, der er Ledelsens ansvar for årsregnskabet beskrevet i grundlaget for konklusion med forbehold, giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i aktiviteter [og pengestrømme] for regnskabsåret 1. januar 31. december 201x i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne overensstemmelse med årsregnskabsloven. kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. (Det er vores opfattelse at generalforsamlingen ikke bør godkende regnskabet.) Revisors ansvar Supplerende oplysninger vedrørende forhold i regnskabet Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores revision. Vi har Vi henviser til note 1 om usikkerhed om fortsat drift udført revisionen i overensstemmelse med internationale standarder om revision og yderligere Supplerende oplysninger om forståelse af revisionen krav ifølge dansk revisorlovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og Vi har afgivet erklæring på selskabets IFSR-rapport udfører revisionen for at opnå høj grad af sikkerhed for, om årsregnskabet er uden væsentlig fejlinformation. En revision omfatter udførelse af revisionshandlinger for at opnå revisionsbevis for Erklæring i henhold til anden lovgivning og øvrig regulering beløb og oplysninger i årsregnskabet. De valgte revisionshandlinger afhænger af revisors Supplerende oplysninger vedrørende andre forhold vurdering, herunder vurdering af risici for væsentlig fejlinformation i årsregnskabet, uanset om Selskabet har i årets løb været tilgodehavende hos ledelsen, hvorved ansvar denne skyldes besvigelser eller fejl. Ved risikovurderingen overvejer revisor intern kontrol, der er relevant for virksomhedens udarbejdelse af et årsregnskab, der giver et retvisende billede. Udtalelse om ledelsesberetningen Formålet hermed er at udforme revisionshandlinger, der er passende efter omstændighederne, Vi har i henhold til årsregnskabsloven gennemlæst ledelsesberetningen men ikke at udtrykke en konklusion om effektiviteten af virksomhedens interne kontrol. En Kontorsted, dato, navn, underskrift, titel revision omfatter endvidere vurdering af, om ledelsens valg af regnskabspraksis er passende, om ledelsens regnskabsmæssige skøn er rimelige samt den samlede præsentation af årsregnskabet. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for 41

42 Påtegning opbygning Er der ledelsesberetning? Ja Nej Er der supplerende oplysninger vedr. andre forhold? Ja Nej Ja Nej Overskrifter 1. Påtegning på årsregnskabet 1. Påtegning på årsregnskabet 1. Påtegning på årsregnskabet 1. Påtegning på årsregnskabet 2. Erklæring i henhold til anden lovgivning og øvrig regulering a) Supplerende oplysninger vedrørende andre forhold b) Udtalelse om ledelsesberetningen 2. Udtalelse om ledelsesberetningen 2. Supplerende oplysninger vedrørende andre forhold. 42

43 En blank påtegning Ingen forbehold Ingen supplerende oplysninger Vi har fået nok relevant revisionsbevis. Bogføringsloven er overholdt. Regnskabet giver et retvisende billede. Ledelsen overholder sine formalia. Virksomheden fortsætter til næste balancedag. Vi er ikke blevet bekendt med ledelsesansvar. 43

44 Hvilken type erklæring sammenhæng med bevis Vi har fået bevis for, at noget er rigtigt Det vi har fået at vide, er ikke forkert Ingen beviser 44

45 Dobbelte overskrifter ved forbehold Regel kommer fra Erklæringsbekendtgørelsen Forbehold ISA Grundlag for konklusion med forbehold Grundlag for afkræftende konklusion Grundlag for manglende konklusion ISA hvornår Ved uenighed der resulterer i væsentlig fejlinformation Ved utilstrækkeligt revisionsbevis og mulig væsentlig fejlinformation Ved uenighed der resulterer i gennemgribende fejlinformation Ved utilstrækkeligt revisionsbevis og mulig gennemgribende fejlinformation 45

46 Revision konklusion efter ISA er Forbehold + gennemgribende 46

47 Konklusion ISA er Forhold væsentlige Ja Ja Ja Forhold gennemgribende Nej Ja Ja Konklusion Med forbehold Afkræftende Ingen Forhold kommer fra begrænsning i revisors arbejde Forhold kommer fra uenighed med ledelsen bortset fra de mulige indvirkninger af det forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver retvisende bortset fra indvirkningerne af det forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver - På grund af betydeligheden af Vi udtrykker derfor ingen konklusion om årsregnskabet. som følge af det betydeligheden af det forhold, der er beskrevet i grundlaget for den afkræftende konklusion ikke retvisende - 47

48 Gennemgribende? Fejl eller fejlpotentiale i regnskabet Væsentligt Væsentligt og gennemgribende Uvæsentligt Gennemgribende er forhold der: i. ikke begrænser sig til specifikke elementer, konti eller poster i regnskabet ii. hvis de er begrænset til specifikke elementer, konti eller poster i regnskabet, repræsenterer eller kan repræsentere en substantiel del af regnskabet, eller iii. oplysninger der er grundlæggende for brugeres forståelse af regnskabet 48

49 Substantiel? Den danske ordbog Betydelig i størrelse eller værdi (Overlevende, der boede i Vesten efter Anden Verdenskrig, har modtaget substantiel kompensation fra den tyske regering). Gyldendals ordbog Væsentlig, vægtig; konkret. Merriam-Webster large in amount, size, or number strongly made of food : enough to satisfy hunger 49

50 Gennemgribende = afkræftende eller manglende konklusion Det er Faglig Afdelings opfattelse, at forhold er gennemgribende, når de Udgør mere end 50% af balancesummen eller Vedrører virksomhedens primære aktivitet eller Tipper overskud til underskud (og omvendt) og tipper negativ til positiv egenkapital (og omvendt). Eller en kombination deraf. 50

51 Forbehold Skal fremgå klart Skal begrundes Henvisning skal ske til konkrete poster, noter eller afsnit i ledelsesberetningen. Skal indeholde de manglende oplysninger, medmindre de er urimeligt omfangsrige ift. erklæringen (eller oplysninger ikke er tilgængelige). Oplysninger, hvis GFS ikke bør godkende regnskabet (hvis forbehold er af SÅ afgørende betydning). 51

52 Forbehold ISA : Hvis et regnskab indeholder en væsentlig fejlinformation, der vedrører specifikke beløb i regnskabet (herunder kvantitative oplysninger), skal revisor i afsnittet om grundlaget for modifikationen medtage en beskrivelse og en beløbsmæssig angivelse af fejlinformationens finansielle indvirkning, medmindre dette ikke er muligt. Hvis det ikke er muligt at opgøre de beløbsmæssige finansielle indvirkninger, skal revisor anføre dette i afsnittet om grundlaget for modifikationen ( jf. afsnit A18). ISA : Hvis modifikationen skyldes en manglende mulighed for at opnå tilstrækkeligt og egnet revisionsbevis, skal revisor i afsnittet om grundlaget for modifikationen oplyse årsagerne til, at det ikke er muligt. 52

53 Forbehold eksempel ISA er 53

54 Forbehold eksempel ISA er 54

55 Forbehold skal tages når (generelt, ERKL 6.1): 1. revisor på baggrund af det opnåede revisionsbevis konkluderer, at regnskabet indeholder væsentlige fejl eller mangler, eller 2. revisor ikke er i stand til at opnå tilstrækkeligt og egnet revisionsbevis til at konkludere, at regnskabet er uden væsentlige fejl. 55

56 Forbehold skal tages når (specifikt, ERKL 6.2): 1. regnskabet ikke opfylder krav om, at det skal give et retvisende billede af virksomhedens aktiver og passiver, finansielle stilling samt resultatet i overensstemmelse med den anvendte regnskabsmæssige begrebsramme, eller det ikke opfylder andre tilsvarende, generelle kvalitetskrav, 2. regnskabet ikke indeholder de krævede oplysninger eller ikke opfylder betingelserne for at udelade krævede oplysninger, medmindre de manglende oplysninger er uvæsentlige, 3. usikkerhed vedrørende opgørelsen af regnskabet eller usædvanlige forhold, som har påvirket det, ikke er tilstrækkeligt oplyst, 4. regnskabet er aflagt under forudsætning af fortsat drift, men revisor finder, at forudsætningen ikke er opfyldt, 5. forhold af betydning for regnskabet ikke er tilstrækkeligt oplyst for revisor, 6. revisor ikke kan udtrykke en konklusion vedrørende dele af regnskabet eller regnskabet som helhed, eller 7. regnskabet i øvrigt ikke er aflagt i overensstemmelse med lovgivningens eller eventuelle andre bestemmelsers krav til regnskabsaflæggelsen. 56

57 Supplerende oplysninger overblik 1. Supplerende oplysninger vedrørende forhold i regnskabet Fx usikkerhed om fortsat drift eller et aktiv 2. Supplerende oplysninger vedrørende forståelse af revisionen Fx uddybelse af revisors ansvar 3. Supplerende oplysninger vedrørende andre forhold A. Ikke-uvæsentlig overtrædelse af bogføringsloven Bogføringsloven er overtrådt B. Potentielt ledelsesansvar Fx aktionærlån mv. 57

58 Supplerende oplysninger (1/4) Supplerende oplysninger vedrørende forhold i regnskabet Supplerende oplysninger om forhold i regnskabet som revisor påpeger, uden at tage forbehold Må ikke tilføre information udover hvad allerede der står i regnskabet. 58

59 Supplerende oplysninger (2/4) Supplerende oplysninger vedrørende forståelse af revisionen Tiltag i Anvendes relativt sjældent. Skal anvendes når: Tidligere periodes regnskab, der fremgår som sammenligningstal, er ikke revideret, ISA Revisors konklusion i en erklæring på et regnskab til sammenligning afviger fra den konklusion revisor tidligere har udtrykt på dette regnskab, jf. ISA 710 afsnit 16. Regnskabet til sammenligning er revideret af en anden revisor, jf. ISA 710 afsnit 17 og 19. Andre oplysninger i et dokument der indeholder et revideret regnskab indeholder fejl, som revisor mener, det er nødvendigt at rette, jf. ISA 720, afsnit 10 a). 59

60 Supplerende oplysninger (3/4) Revisor skal altid give supplerende oplysninger, hvis lovgivningen om bogføring og opbevaring af regnskabsmateriale ikke er overholdt, og den pågældende overtrædelse ikke er uvæsentlig 60

61 Supplerende oplysninger (4/4) Der skal endvidere særskilt gives supplerende oplysninger om forhold, som revisor er blevet bekendt med under sit arbejde, og som giver en begrundet formodning om, at medlemmer af ledelsen kan ifalde erstatnings- eller strafansvar for handlinger eller undladelser, der berører virksomheden, tilknyttede virksomheder, virksomhedsdeltagere, kreditorer eller medarbejdere. Herunder skal altid oplyses om overtrædelse af: 1. straffelovens kapitel 28 samt skatte-, afgifts- og tilskudslovgivningen, 2. den for virksomheden fastsatte selskabsretlige eller tilsvarende lovgivning, eller 3. lovgivningen om regnskabsaflæggelse, herunder om bogføring og opbevaring af regnskabsmateriale. 61

62 Supplerende oplysninger vedr. andre forhold 62

63 Lovlige og ulovlige lån Lån til moderselskab Lån til holding- (ikke-moder) selskab Lån til personlig aktionær Lån til ledelse Balance Tilgodehavender hos tilknyttede virksomheder Tilgodehavender hos virksomhedsdeltagere og ledelse Tilgodehavender hos virksomhedsdeltagere og ledelse Tilgodehavender hos virksomhedsdeltagere og ledelse Notekrav Nej Nej Nej Ja Rente Markedsvilkår Nationalbankens udlån+10 Nationalbankens udlån +10 Nationalbankens udlån+10 Supplerende oplysning Nej Ja Ja Ja 63

64 Skat på ulovlige lån. Lån sep. 100 tkr. Kilde: FSR tværgående udvalg. Forbehold for fuldstændighed. Lån 100 tkr. 50 tkr. tilbagebetalt på balancedagen? Tilbagebetalt Ikke tilbagebetalt Aftale om løn, senest på balancedagen På plads Ikke på plads Indberettet kildeskat på balancedagen Indberettet Ikke på plads Indbetalt kildeskat på balancedagen Indbetalt Ikke på plads Regnskab Løn 100 tkr. Løn 100 tkr. Tilgode ulovligt lån 100 tkr. + rente Note hvis ledelsesmedlem. Note hvis ledelsesmedlem. Tilgode ulovligt lån 50 tkr. + rente Yderligere tilgode hos aktionær 50 tkr. +rente Gæld til Skat 50 kr. Note hvis ledelsesmedlem. Kan omposteres i næste år, når aftale om konvertering er på plads. Revision Supplerende oplysning om lån i årets løb. Evt. supplerende oplysning om manglende indberetning i tide. Supplerende oplysning om lån i årets løb. Evt. supplerende oplysning om manglende indberetning i tide. Supplerende oplysning om lån i årets løb. Evt. supplerende oplysning om manglende indberetning i tide. Rente Ja 10%+ fra hævning til konvertering. Ja 10%+ fra hævning til konvertering. Ja 10%+ fra hævning til balancedag. 64

65 Skat på ulovlige lån Husk At skatten afsættes som gæld/yderligere tilgodehavende At rente indtægtsføres i resultatopgørelsen/yderligere tilgodehavende Note hvis ledelse Skattemæssig konsekvens: Løn/udbytte (dermed også fradragsret) Efterfølgende udlodning af fordringen Udbytte: Husk vurderingsberetning Løn: Husk forsvarlighed Skattemæssig konsekvens: Ingen (heller ingen fradragsret) 65

66 Ulovligt lån undgå dobbeltbeskatning Løn 66

67 Ulovligt lån undgå dobbeltbeskatning Udbytte 67

68 Revisionspåtegning Going concern 68

69 Going concern ÅRL 13: Årsrapporten aflægges under forudsætning om fortsat drift Ellers tilpasning af indregning, måling, præsentation og klassifikation. Årsregnskabet skal give retvisende billede ( 11) Ellers yderligere information, dvs. usikkerhed om forsat drift skal beskrives ( 11.2) 69

70 Årsrapport og årsregnskab Årsrapporten Ledelsespåtegning Årsregnskabet Revisors påtegning el. erklæring Resultatopgørelse Balance Noter Anvendt regnskabspraksis Ledelsesberetning 70

71 Going concern Væsentlig usikkerhed Hvis ingen beskrivelse om usikkerhed i noter, anvendt regnskabspraksis, balance eller resultatopgørelse Forbehold for manglende beskrivelse Hvis beskrivelse + aflagt efter fortsat drift Revisor er enig i fortsat drift Supplerende oplysning (vedrørende hvilke forhold?) Revisor er uenig i fortsat drift Forbehold for fortsat drift Hvis aflagt efter realisation Er årsregnskabsloven overtrådt? Er regnskabet retvisende? Forbehold/supplerende oplysninger? 71

72 Going concern hjælpeskema Tilstrækkelig omtale af usikkerhed Utilstrækkelig omtale af usikkerhed Aflagt efter going concern Korrekt valg (fortsat drift, men usikkerhed) Ikke korrekt valg (ej fortsat drift) Supplerende oplysning vedr. forhold i regnskabet Forbehold for going concern Afkræftende konklusion Forbehold for manglende omtale. Afkræftende konklusion (eller konklusion med forbehold) Forbehold for going concern Forbehold for manglende omtale Afkræftende konklusion 72

73 Going concern forbehold Usikkerhed om fortsat drift. Ikke beskrevet i noterne Forbehold Grundlag for afkræftende konklusion Selskabets aftaler om finansiering udløb, og restgælden forfaldt den 31. december 201X. Selskabet har ikke været i stand til at genforhandle og opnå ny finansiering og overvejer indgivelse af konkursbegæring. Disse begivenheder tyder på en væsentlig usikkerhed, der kan rejse betydelig tvivl om selskabets mulighed for at fortsætte driften, hvorfor selskabet kan være ude af stand til at realisere sine aktiver og indfri sine forpligtelser som led i den normale drift. Årsregnskabet indeholder ikke oplysninger om dette forhold. Afkræftende konklusion Det er vores opfattelse, at årsregnskabet, som følge af betydeligheden af de(t) forhold, der er beskrevet i grundlaget for afkræftende konklusion, ikke giver et retvisende billede Ej fortsat drift. Aflagt efter princippet om fortsat drift Forbehold Grundlag for afkræftende konklusion Ledelsen har aflagt regnskabet under forudsætning om fortsat drift. Af note 1 om efterfølgende begivenheder fremgår, at begivenheder indtrådt efter balancedatoen ikke gør det muligt for selskabet at fortsætte driften, hvorfor ledelsen har indgivet konkursbegæring. Regnskabet burde i overensstemmelse med årsregnskabsloven været udarbejdet under hensyntagen til den forestående afvikling og anvendt regnskabspraksis for indregning og måling af selskabets aktiver og forpligtelser ændret i overensstemmelse hermed. Det har ikke været muligt at opgøre indvirkningen heraf på årsregnskabet Afkræftende konklusion Det er vores opfattelse, at årsregnskabet, som følge af betydeligheden af de(t) forhold, der er beskrevet i grundlaget for afkræftende konklusion, ikke giver et retvisende billede 73

74 Påtegninger med forbehold mv. Eksempler 74

75 Konklusion uden forbehold (blank) Ingen ledelsesberetning Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. 75

76 Konklusion uden forbehold (blank) med ledelsesberetning Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. Udtalelse om ledelsesberetningen (erklæringsoverskrift) Vi har i henhold til årsregnskabsloven gennemlæst ledelsesberetningen. Vi har ikke foretaget yderligere handlinger i tillæg til den gennemførte revision af årsregnskabet. Det er på denne baggrund vor opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. 76

77 Væsentlige fejl i ledelsesberetningen (ej gennemgribende) Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. Udtalelse om ledelsesberetningen V har i henhold til årsregnskabsloven gennemlæst ledelsesberetningen. Vi har ikke foretaget yderligere handlinger i tillæg til den gennemførte revision af årsregnskabet. Det er på denne baggrund vor opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. I forbindelse med gennemlæsningen har vi imidlertid konstateret, at ledelsesberetningen mangler oplysninger om frasalg af en væsentlig aktivitet, som er krævet efter årsregnskabsloven. 77

78 Væsentlige fejl (ej gennemgribende) Konklusion med forbehold DEN UAFHÆNGIGE REVISORS ERKLÆRINGER Til kapitalejerne i Selskab B PÅTEGNING PÅ ÅRSREGNSKABET Vi har revideret årsregnskabet for Selskab B for regnskabsåret 1. januar 31. december 200x, der omfatter anvendt regnskabspraksis, resultatopgørelse, balance og noter. Årsregnskabet udarbejdes efter årsregnskabsloven. Ledelsens ansvar for årsregnskabet Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. Revisors ansvar Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores revision. Vi har udført revisionen i overensstemmelse med internationale standarder om revision og yderligere krav ifølge dansk revisorlovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og udfører revisionen for at opnå høj grad af sikkerhed for, om årsregnskabet er uden væsentlig fejlinformation. En revision omfatter udførelse af revisionshandlinger for at opnå revisionsbevis for beløb og oplysninger i årsregnskabet. De valgte revisionshandlinger afhænger af revisors vurdering, herunder vurdering af risici for væsentlig fejlinformation i årsregnskabet, uanset om denne skyldes besvigelser eller fejl. Ved risikovurderingen overvejer revisor intern kontrol, der er relevant for virksomhedens udarbejdelse af et årsregnskab, der giver et retvisende billede. Formålet hermed er at udforme revisionshandlinger, der er passende efter omstændighederne, men ikke at udtrykke en konklusion om effektiviteten af virksomhedens interne kontrol. En revision omfatter endvidere vurdering af, om ledelsens valg af regnskabspraksis er passende, om ledelsens regnskabsmæssige skøn er rimelige samt den samlede præsentation af årsregnskabet. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores konklusion med forbehold. Forbehold Grundlag for konklusion med forbehold Selskabets varebeholdninger er indregnet i balancen med kr. xxx. Ledelsen har ikke målt varebeholdningerne til kostpris eller nettorealisationsværdi, hvor denne er lavere, men alene til kostpris, hvilket er en afvigelse fra årsregnskabsloven. Selskabets regnskabsmateriale indeholder ikke informationer om varebeholdningernes nettorealisationsværdi. Som følge heraf har det ikke været muligt at opgøre indvirkningen af den manglende nedskrivning af varebeholdningerne til nettorealisationsværdi på årsregnskabet.. Konklusion med forbehold Det er vores opfattelse, at årsregnskabet, bortset fra indvirkningerne af de(t) forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets aktiviteter [og pengestrømme] for regnskabsåret 1. januar 31. december 201x i overensstemmelse med årsregnskabsloven. X-by (revisors kontorsted), dato, firmanavn, revisornavn, revisortitel 78

79 Væsentlige fejl (gennemgribende) Afkræftende konklusion Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores afkræftende konklusion. Revisionen har ikke givet anledning til forbehold Forbehold Grundlag for afkræftende konklusion Ledelsen har aflagt regnskabet under forudsætning om fortsat drift. Af note 1 om efterfølgende begivenheder fremgår, at begivenheder indtrådt efter balancedatoen ikke gør det muligt for selskabet at fortsætte driften, hvorfor ledelsen har indgivet konkursbegæring. Regnskabet burde i overensstemmelse med årsregnskabsloven været udarbejdet under hensyntagen til den forestående afvikling og anvendt regnskabspraksis for indregning og måling af selskabets aktiver og forpligtelser ændret i overensstemmelse hermed. Det har ikke været muligt at opgøre indvirkningen heraf på årsregnskabet. Afkræftende konklusion Det er vores opfattelse, at årsregnskabet, som følge af betydeligheden af de(t) forhold, der er beskrevet i grundlaget for afkræftende konklusion, ikke giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets aktiviteter [og pengestrømme] for regnskabsåret 1. januar 31. december 201x i overensstemmelse med årsregnskabsloven. Det er vores opfattelse at generalforsamlingen ikke bør godkende regnskabet. 79

80 Væsentlige fejl (gennemgribende) Afkræftende konklusion + GFS advarsel Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores afkræftende konklusion. Forbehold Grundlag for afkræftende konklusion Ledelsen har aflagt regnskabet under forudsætning om fortsat drift. Af note 1 om efterfølgende begivenheder fremgår, at begivenheder indtrådt efter balancedatoen ikke gør det muligt for selskabet at fortsætte driften, hvorfor ledelsen har indgivet konkursbegæring. Regnskabet burde i overensstemmelse med årsregnskabsloven været udarbejdet under hensyntagen til den forestående afvikling og anvendt regnskabspraksis for indregning og måling af selskabets aktiver og forpligtelser ændret i overensstemmelse hermed. Det har ikke været muligt at opgøre indvirkningen heraf på årsregnskabet. Afkræftende konklusion Det er vores opfattelse, at årsregnskabet, som følge af betydeligheden af de(t) forhold, der er beskrevet i grundlaget for afkræftende konklusion, ikke giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets aktiviteter [og pengestrømme] for regnskabsåret 1. januar 31. december 201x i overensstemmelse med årsregnskabsloven. [Det er vores opfattelse at generalforsamlingen ikke bør godkende regnskabet.] Udtalelse om ledelsesberetningen ERKL 6 Stk. 5. Revisor skal oplyse, hvis et forbehold er af så afgørende betydning, at det fører til, at generalforsamlingen ikke bør godkende regnskabet. Vi har i henhold til årsregnskabsloven gennemlæst ledelsesberetningen. Vi har ikke foretaget yderligere handlinger i tillæg til den gennemførte revision af årsregnskabet. Det er på denne baggrund vor opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. 80

81 Begrænsning i revisors arbejde (ej gennemgribende) Konklusion med forbehold. Revisors ansvar Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores revision. Vi har udført revisionen i overensstemmelse med internationale standarder om revision og yderligere krav ifølge dansk revisorlovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og udfører revisionen for at opnå høj grad af sikkerhed for, om årsregnskabet er uden væsentlig fejlinformation. En revision omfatter Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores konklusion med forbehold. Forbehold Grundlag for konklusion med forbehold Selskabet BC's investering i selskabet XYZ, der er en udenlandsk associeret virksomhed erhvervet i løbet af året og regnskabsmæssigt behandlet efter indre værdis metode, er medtaget med kr. xxx i balancen pr. 31. december 201X, og selskabet BC's andel af XYZ's resultat på kr. xxx er medtaget i BC's resultat for regnskabsåret 201X. Vi har ikke kunnet opnå tilstrækkeligt og egnet revisionsbevis for den medtagne værdi af BC's kapitalandel i XYZ pr. 31. december 201X og BC'sandel af XYZ'sresultat for regnskabsåret, idet vi blev nægtet adgang til XYZ's finansielle oplysninger, ledelse og revisor. Som følge heraf af har vi ikke været i stand til at afgøre, om eventuelle ændringer af disse beløb er nødvendige. Konklusion med forbehold Det er vores opfattelse, at årsregnskabet, bortset fra de(n) mulige indvirkning(er) af de(t) forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets aktiviteter [og pengestrømme] for regnskabsåret 1. januar 31. december 201x i overensstemmelse med årsregnskabsloven. [Det er vores opfattelse at generalforsamlingen ikke bør godkende regnskabet.] 81

82 Begrænsning i revisors arbejde (gennemgribende) Manglende konklusion. Indledning Vi er valgt med henblik på at revidere årsregnskabet for Revisors ansvar Vores ansvar er at udtrykke en konklusion om dette regnskab på grundlag af udførelsen af en revision i overensstemmelse med internationale standarder om revision og yderligere krav ifølge dansk revisorlovgivning. På grund af de(t) forhold, der er beskrevet i grundlag for manglende konklusion, har vi imidlertid ikke været i stand til at opnå tilstrækkeligt og egnet revisionsbevis, der kan danne grundlag for en konklusion. Revisionen har ikke givet anledning til forbehold Forbehold Grundlag for manglende konklusion for at bekræfte eller afkræfte de i årsregnskabet anførte tilgodehavender, varebeholdninger og varekreditorer på henholdsvis kr. xxx, kr. xxx og kr. xxx. Som følge af disse forhold har vi ikke været i stand til at fastlægge, om eventuelle justeringer kunne være anset for nødvendige i relation til registrerede eller ikkeregistrerede varelager, tilgodehavender og varekreditorer samt resultatopgørelsen, egenkapitalopgørelsen og pengestrømsopgørelsen. Manglende konklusion På grund af betydeligheden af de(t) forhold, der er beskrevet i grundlaget for manglende konklusion, har vi ikke været i stand til at opnå tilstrækkeligt og egnet revisionsbevis, der kan danne grundlag for en konklusion. Vi udtrykker derfor ingen konklusion om årsregnskabet. Det er vor opfattelse, at generalforsamlingen ikke bør godkende årsrapporten. [hvis der er forudsætninger for at lave et retvisende årsregnskab]. Supplerende oplysninger vedrørende andre forhold (Hvis Selskabets bogføring og øvrige grundlag for selskabets årsregnskab er bogføringsloven ikke er overholdt) mangelfuldt og indeholder adskillige fejl i relation til varelager, tilgodehavender og varekreditorer. På tidspunktet for afgivelse af vores Bogføringsloven er som følge af det under forbeholdet anførte ikke overholdt, erklæring på årsregnskabet har det endnu ikke været muligt for ledelsen at hvilket også indebærer at ledelsen kan ifalde ansvar. rette op på manglerne og rette fejlene. Vi har ikke på anden vis haft mulighed 82

83 Påtegninger med supplerende oplysninger Eksempler 83

84 Supplerende oplysning vedrørende forhold i regnskabet Usikkerhed om fortsat drift Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. Supplerende oplysninger vedrørende forhold i regnskabet Uden at modificere vores konklusion henleder vi opmærksomheden på note X i regnskabet, hvoraf fremgår, at selskabet har haft et ab på ZZZZ i regnskabsåret, der sluttede xx.xx 201X og at selskabets forpligtelser pr. denne dato overstiger selskabets aktiver med YYY. Disse forhold sammen med de i note X øvrige nævnte forhold indikerer, at der er en væsentlig usikkerhed, der kan rejse betydelig tvivl om selskabets mulighed for at fortsætte driften. Uden at modificere vores konklusion, gør vi opmærksom på, at der er betydelig usikkerhed om selskabets evne til at fortsætte driften. Vi henviser til note x i regnskabet, hvoraf fremgår, at det for indeværende er usikkert, om der opnås tilsagn om de begærede lån til finansiering af driften og de nødvendige investeringer i de førstkommende år, men at det er ledelsens vurdering, at et sådan tilsagn vil blive opnået, hvorfor årsregnskabet i overensstemmelse hermed er udarbejdet under forudsætning af virksomhedens fortsatte drift. 84

85 Supplerende oplysning vedrørende forhold i regnskabet Usikkerhed om skatteaktiv Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. Supplerende oplysninger vedrørende forhold i regnskabet Uden at modificere vores konklusion, skal vi henvise til omtale i note x, hvori ledelsen redegør for forventningerne til en væsentligt forbedret indtjening, der er en forudsætning for værdien af det indregnede skatteaktiv på 5 mio. kr. i balancen. 85

86 Supplerende oplysning vedrørende forhold i regnskabet Usikkerhed om retssag Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. Supplerende oplysninger vedrørende forhold i regnskabet Uden at modificere vores konklusion henleder vi opmærksomheden på note X i regnskabet, som beskriver den usikkerhed, der er forbundet med udfaldet af den retssag, der er anlagt af XYZ modselskabet. 86

87 Supplerende oplysning om forståelse af revisionen Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. Supplerende oplysninger vedrørende forståelse af revisionen Selskabet er med virkning for indeværende regnskabsår blevet omfattet af revisionspligt. Sammenligningstallene i årsregnskabet er derfor, som det også fremgår af regnskabet, ikke revideret. (Se ISA ) 87

88 Supplerende oplysning om aktionærlån Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. Supplerende oplysninger vedrørende andre forhold Selskabet har i strid med selskabsloven 210, stk.1, ydet et lån til en af selskabets kapitalejere, og ledelsen kan ifalde ansvar herfor. 88

89 Aktionærlån eksempel Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion med forbehold. Forbehold Grundlag for konklusion med forbehold Selskabet har et tilgodehavende hos direktører på 1,2 mio. kr. som er præsenteret under Andre tilgodehavender i balancen. Vi tager forbehold for præsentationen, som er i strid med årsregnskabsloven, idet beløbet skulle have været præsenteret under Tilgodehavender hos selskabsdeltagere og ledelse. Forholdet har ingen betydning for årets resultat, balancesummen eller egenkapitalen. Selskabets tilgodehavende hos direktører på 1,2 mio. kr. er ikke forrentet, hvorved resultatopgørelsesposten Andre finansielle indtægter mangler en indtægt på ca. 120 tkr. Hvis forholdet havde været behandlet korrekt, ville resultatet være 90 tkr. større, aktivsummen 120 tkr. større og gældsposten Selskabsskat 30 tkr. større. Selskabets tilgodehavende hos ledelsen er ikke noteoplyst, hvilket er i strid med årsregnskabslovens regler. Vi tager forbehold for den manglende note. De manglende oplysninger er, at lånet er ydet til direktionen, at der ikke er aftalt tilbagebetaling af lånet, og at der ikke er stillet sikkerhed for lånet, at renten udgør 0% og at tilbagebetalte beløb i året udgør 0 kr. Selskabet har en gæld til Skat på kr. Posten Anden gæld under passiver burde derfor være kr. højere. Tilsvarende burde posten Tilgodehavender hos selskabsdeltagere og ledelse være kr. højere. De finansielle indvirkninger er Konklusion med forbehold Det er vores opfattelse, at årsregnskabet, bortset fra indvirkningerne af de(t) forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets aktiviteter [og pengestrømme] for regnskabsåret 1. januar 31. december 201x i overensstemmelse med årsregnskabsloven. Det er vor opfattelse af generalforsamlingen ikke bør godkende årsregnskabet. Supplerende oplysninger vedrørende andre forhold Selskabet har i strid med selskabsloven 210, stk.1, ydet et lån til en af selskabets kapitalejere, og bestyrelsen kan ifalde ansvar herfor. Lånet er ikke forrentet, hvilket er i strid med selskabslovens 215, hvorved ledelsen yderligere kan ifalde ansvar. Selskabet har i strid med årsregnskabsloven undladt at oplyse note om lån til ledelsen, undladt at indregne renteindtægt af samme lån samt fejlklassificeret dette lån i årsregnskabet. Efter årsregnskabsloven 164 kan ledelsen ifalde ansvar herfor. Lån til ledelsen, som via bestemmende indflydelse også er skattepligtigt, er ikke indberettet rettidigt, hvorved ledelsen kan ifalde ansvar. 89

90 Supplerende oplysning om bogføringslov Det er vor opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vor konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 20xx samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret 1. januar 31. december 20xx i overensstemmelse med årsregnskabsloven. Supplerende oplysninger vedrørende andre forhold Selskabet har ikke overholdt bogføringsloven [og ledelsen kan ifalde ansvar herfor]. 90

91 Skemaet kan anvendes til at afgøre om der er skal tages forbehold eller gives supplerende oplysninger i en revisionspåtegning eller ingenting Type Hvornår skal den bruges? Væsentlig hed Forbehold 1 (uenighed med ledelsen) Forbehold 2 (utilstrækkeligt bevis) Supplerende oplysninger vedr. forhold i regnskabet Supplerende oplysninger vedr. forståelse af revisionen Supplerende oplysninger vedr. andre forhold 1 Supplerende oplysninger vedr. andre forhold 2 Regnskabet er forkert ift. den regnskabsmæssige begrebsramme Manglende revisionsbevis, noget er ikke oplyst overfor revisor. Pegepind på betydelige forhold i regnskabet (ikke årsrapporten) Forstå revisionen Bogføringsloven overtrådt Ledelsesansvar Ja Ja Ja Ja Ja Nej

92 Revisionspåtegning Særlige situationer 92

93 Tjekspørgsmål Aftaler med ledelsen 1. Du skal ikke revidere varelageret. 2. Du skal ikke revidere budgettet som er indeholdt i regnskabet 3. Du må ikke udsende saldomeddelelser 4. De vil ikke betale for revisionsprotokol 5. De tæller selv varelageret op 6. Du tiltræder efter balancedagen 93

94 Varebeholdninger Du har ikke kontrolleret varelageret fysisk. Du har i stedet kontrolleret dækningsgrader og lagerliste mv. Forbehold/supplerende oplysninger? 94

95 Tilgodehavender Du har ikke udsendt saldomeddelelser Du har ikke kontrolleret efterfølgende indbetalinger Forbehold/supplerende oplysninger? Uenighed om reservation til tab Ledelsen mener 50 tkr. Revisor mener 550 tkr. Forbehold/supplerende oplysninger? 95

96 Noter Noten om personaleomkostninger mangler Forbehold/supplerende oplysninger? Note om eventualforpligtelser mangler Forbehold/supplerende oplysninger? Note om pant/sikkerhedsstillelser mangler Forbehold/supplerende oplysninger? Note om aktionærlån mangler Forbehold/supplerende oplysninger? Udviklingen i reserve for indre værdi mangler Forbehold/supplerende oplysninger? 96

97 Igangværende arbejder Ledelsen oplyser at igangværende arbejder er til salgsværdi. Der er intet system til sags-registrering Forbehold/supplerende oplysninger? 97

98 Førstegangsrevision Anden revisor har revideret sidste år. Du kender ham ikke. Handlinger? Forbehold/supplerende oplysninger? 98

99 Førstegangsrevision. Eksempel fra ISA 510 IFRS kunne lige så godt være ÅRL Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet til at give et grundlag for vores revisionskonklusion med forbehold. Forbehold Grundlag for konklusion med forbehold for det finansielle resultat og pengestrømme Vi blev valgt som revisorer for selskabet den 30. juni 20X1, og observerede således ikke optællingen af det fysiske varelager ved årets begyndelse. Vi har ikke på anden vis været i stand til at overbevise os selv om selskabets lagermængder pr. 31. december 20X0. Eftersom primovarelageret indgår i fastsættelsen af det finansielle resultat og pengestrømme, var det ikke muligt for os at fastslå, om rettelser kunne have været nødvendige til årets overskud ifølge resultatopgørelse og til pengestrømme fra driften ifølge pengestrømsopgørelsen. Konklusion med forbehold om det finansielle resultat og pengestrømme Det er vores opfattelse, at regnskabet, bortset fra indvirkningerne af det forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver et retvisende billede af selskabet ABC s finansielle stilling pr. 31. december 20XI samt af selskabets finansielle resultat og pengestrømme for regnskabsåret 20X1, i overensstemmelse med International Financial Reporting Standards. Konklusion om den finansielle stilling Det er vores opfattelse, at balancen giver et retvisende billede af ABC Selskabs finansielle stilling pr. 31. december 20XI i overensstemmelse med International Financial Reporting Standards Supplerende oplysning vedrørende forståelse af revisionen Regnskabet for ABC Selskab for regnskabsåret 20X blev revideret af en anden revisor som udtrykte en konklusion uden forbehold på dette regnskab den 31. marts 200x. 99

100 Påtegning eller protokollat mv. Emne Forbehold Supplerende oplysning vedr. Protokollat 1 Revisor kan ikke få oplysning om en kontrakt der sikrer bevis for et væsentligt igangværende arbejde Forhold i regnskabet Forståelse af revisionen Andre forhol d 2 Manglende oplysninger i anvendt regnskabspraksis om amortiseret kostpris 3 Manglende oplysninger i balancen om anpartshaverlån 4 Manglende note om anpartshaverlån 5 Tilstrækkeligt oplyst anpartshaverlån (3.000 kr.) 6 Oplysninger om ydet rådgivning 7 Revisor må ikke se de fysiske aktiver. 8 Tabt kapital 49/51/100 procent 9 Debitorer er overvurderet med 400 tkr. 100

101 Påtegning eller protokollat mv. Emne Forbehold Supplerende oplysning vedr. Protokollat 10 Revisor må ikke få udleveret bestyrelsesreferater Forhold i regnskabet Forståelse af revisionen Andre forhol d 11 Manglende jævnlig afstemning af likvider 12 Skattesnyd for kr. 13 Egen fortolkning af LL om salgsomkostninger 14 Virksomheden har modtaget tilskud, men projektet er nedlagt 15 Der er udloddet for meget acontoudbytte i forhold til selskabets fortsatte driftskapital 16 Uenighed om den anvendte regnskabspraksis 17 Revisor må ikke se bilagene 18 Tiltrædelse efter balancedagen. Varelager kan ikke verificeres 19 Manglende oplysninger i anvendt regnskabspraksis om opskrivning af ejendomme 101

102 Andre erklæringer ved revision Revisionsprotokol Ikke-korrigeret fejlinformation Manglende overholdelse af formalia 102

103 Revisionsprotokol Pligtig efter revisorloven + ISA ISA ISA Skal redegøre for arten og omfanget af de udførte revisionsarbejder og konklusionen herpå + Forbehold og supplerende oplysninger. Revisor skal herunder i det mindste oplyse: 1. Forbehold og supplerende oplysninger 2. Væsentlige spørgsmål vedrørende revisionen, herunder især væsentlig usikkerhed, fejl eller mangler vedrørende virksomhedens bogholderi, regnskabsvæsen eller interne kontrol, 3. forhold, som normalt må forventes at have betydning for modtagerens eller hvervgiverens stillingtagen til årsregnskabet m.v., 4. Betydelige mangler i intern kontrol 5. hvorvidt revisor opfylder lovgivningens krav til revisors uafhængighed, og 6. hvorvidt revisor under revisionen har modtaget alle de oplysninger, der er anmodet om. Tovejskommunikation/kommunikationsprocessen Oversigt over revisionens planlagte omfang og timing Betydelige vanskeligheder som revisor er er stødt på Forhold som har betydning for bestyrelsens forvaltning af selskabet 103

104 Revisionsprotokol konklusioner eksempel Begrundelse for forbehold i påtegning mangelfuld bogføring Vi har taget forbehold i påtegningen som følge af den mangelfulde bogføring og administration i datterselskabet X ApS. Det er vores vurdering, at der er risiko for, at der resterer krav fra leverandører, myndigheder eller samarbejdspartnere, som kan rettes mod moderselskabet ZA/S, samt at der kan opstå tvister omkring modregningsforhold. Sidstnævnte skyldes risiko for, at leverandører, der har beløb til gode hos X ApS og samtidig skylder beløb til moderselskabet ZA/S, vil modregne disse fordringer. På grund af den mangelfulde administration i datterselskabet er det ikke muligt at vurdere omfanget heraf. Det medregnede tab på mellemregningskontoen fremkommer som en restsaldo, det ikke har været muligt at specificere, hvorfor det er usikkert, hvad beløbet dækker. Det er vores opfattelse, at der i forhold til skattemyndighederne kan være problemer omkring dokumentation af det konstaterede tab på mellemregningskontoen. 104

105 Revisionsprotokol konklusioner eksempel Begrundelse for forbehold i påtegning Going concern Vi har i revisionspåtegningen på årsregnskabet taget forbehold for selskabet som going concern. Dette er begrundet i den usikkerhed, der hersker omkring selskabets fremtid som følge af de væsentlige underskud, der er blevet konstateret i selskabets levetid. Underskuddene er fortsat udækkede og det er usikkert, hvorvidt kapitalen vil blive retableret. Såfremt der ikke sker retablering, kan det forventes, at Erhvervsstyrelsen vil fordre selskabet opløst. Selskabet konstaterede allerede ved udløbet af forrige regnskabsår, at mere end 50% af selskabskapitalen var tabt og besluttede på efterfølgende generalforsamling at man ville retablere kapitalen ved egen indtjening. Vi gør også opmærksom på, at selvom der er afholdt generalforsamling efter krav i selskabslovens 119, skal ledelsen endvidere om fornødent komme med forslag til foranstaltninger, herunder selskabets opløsning. Det kan derfor være indebære ledelsesansvar, såfremt selskabet fortsættes hvis ledelsen vidste eller burde vide, at selskabet bør opløses. 105

106 Revisionsprotokol konklusioner eksempel Begrundelse for supplerende oplysning Ulovligt aktionærlån Som anført under supplerende oplysninger i revisionspåtegningen har selskabet i strid med selskabslovens 210 ydet ulovlige lån til direktør A. Andersen. Dette kan medføre straf- og erstatningsansvar for selskabets ledelse. I årets løb har selskabet udlånt i alt kr til direktøren. Der er ikke tilbagebetalt noget i året. Lånet er ikke forrentet efter reglerne i selskabsloven (10,20 %), hvilket vi også har anført i den supplerende oplysning, da ledelsen kan ifalde ansvar for denne mangel. Idet lånet eksisterer ultimo 20x1, vil den supplerende oplysning også fremgå af påtegningen i 20x2, da lånet dermed også i det mindste have eksisteret i dette år. 106

107 Ikke-korrigeret fejlinformation 1. Revisor skal informere øverste ledelse om øvrige betydelige forhold, der viser sig ved revisionen, og som er af direkte relevans for den øverste ledelses tilsyn med regnskabsaflæggelsesprocessen, kan omfatte forhold såsom væsentlig, faktisk fejlinformation (ISA260.A20) Behøver ikke at indeholde de fejlinformationer, der er under en bestemt beløbsgrænse (afsnit 11b) 2. Revisor skal akkumulere fejlinformationer, der konstateres under revisionen, bortset fra fejlinformationer, der er klart ubetydelige (ISA 450.5). 3. Revisor skal anmode den daglige ledelse og, hvor det er relevant, den øverste ledelse om en skriftlig udtalelse om, hvorvidt de mener, at indvirkningen af ikkekorrigerede fejlinformationer både enkeltvist og samlet er uvæsentlige for regnskabet som helhed. En oversigt over sådanne forhold skal medtages i eller vedlægges den skriftlige udtalelse (ISA ). Dog ikke bagateller (typisk 5% af væsentlighedsgrænsen). Hvordan rapporteres så disse? 107

108 Ikke-korrigeret fejlinformation Ikke-korrigeret fejlinformation I forbindelse med revisionen af årsregnskabet for {Selskab A/S} for regnskabsåret {2009}, er vi blevet opmærksom på følgende fejlinformation i udkast tl årsrapport. Vi har valgt ikke at rette denne fejlinformation, idet vi er af den opfattelse, at fejlene både enkeltvist og sammenlagt er uvæsentlige for årsrapportens informationsværdi som helhed. tkr. Resultat Aktiver Gæld Egenkapital Ifølge regnskabsudkast Manglende periodisering af forsikringer Fejl feriepenge funktionærer Yderligere ukurans, varelager Tilbageført opkrivning Samlet ændring af resultat -49 Ændringer før skat Skat af ændringer Ændringer efter skat Efter korrektion af fejl Ovenstående specifikation over fundne fejl har vi gennemgået med revisionen og valgt ikke at rette. {Kundeby}, den {underskriftsdato} {Adam Adamsen} {Adm. Direktør} {Bente Bentsen} {Regnskabsansvarlig} 108

109 Manglende overholdelse af formalia SEL 147 Selskabets revisor, der er valgt til at revidere selskabets årsregnskab, jf. 144, stk. 1, skal efterkomme de krav vedrørende revisionen, som generalforsamlingen stiller, for så vidt de ikke strider mod lov, mod selskabets vedtægter eller mod god revisionsskik. Stk. 2. Revisor skal endvidere påse, om selskabets ledelse overholder sine forpligtelser til at udarbejde forretningsorden og til at oprette og føre bøger, fortegnelser og protokoller, samt om reglerne om forelæggelse og underskrivelse af revisionsprotokollen er overholdt. Stk. 3. Konstaterer revisor, at krav i henhold til stk. 2 ikke er opfyldt, skal revisor udfærdige en særskilt erklæring herom, der vedlægges årsrapporten til generalforsamlingen. Fortolkning erhvervsstyrelsen: Hvis der er tale om ordinær generalforsamlingen som skal vedtage regnskabet + hvis formalia-overtrædelsen fremgår af påtegningen (supplerende oplysning om ledelsesansvar): Lav ikke erklæringen. 109

110 Kontrol af overholdelse af formalia Revisor skal kontrollere følgende selskabsretlige dokumenter (angivet i hovedtræk og i tjeklisteform ): Det øverste ledelsesorgans forhandlingsprotokol. Selskabets ejerbog. Påse, om selskabets centrale ledelsesorgan fører en fortegnelse over alle kapitalejere (SL og ikrafttrædelsesbekendtgørelsens 7). Påse, om der føres en protokol over forhandlinger i det øverste ledelsesorgan. Påse endvidere, om forhandlingsprotokollen er Revisionsprotokollen. underskrevet af samtlige tilstedeværende ledelsesmedlemmer (SL 128). Påse, om revisionsprotokollen er underskrevet af alle medlemmer af det øverste ledelsesorgan (SL 129). Hvis selskabet har besluttet, at udlodde ekstraordinært udbytte, påse om beslutningen er indført i forhandlingsprotokollen (SL 183, stk. 6). Selskabets fortegnelse over visse kapitalejeres kapitalposter (gælder kun i A/S). Hvis selskabet har erhvervet egne kapitalandele af eller til medarbejdere, påse om forhandlingsprotokollen indeholder bemærkning herom (SL 214, stk. 2). Bestyrelsens eller tilsynsrådets forretningsorden. Påse, om bestyrelsen eller tilsynsrådet ved en forretningsorden har truffet nærmere bestemmelser om udførelsen af deres hverv (SL 130). Påse, om selskabets centrale ledelsesorgan fører en fortegnelse over meddelelser om visse kapitalejeres større kapitalposter (SL 55 56). (Skriftlige aftaler med en eneejer. Påse, ar der forligger skriftlige aftaler med en eneejer af selskabet (SL 127).) 110

111 Udvidet gennemgang virksomheder vælger udvidet gennemgang Samlet er det 70 procent af selskaberne i regnskabsklasse B, som fortsat vælger at få en (red: ISA-) revision. FSR

112 Overblik Review på 2012 regnskab Review på 2013 regnskab Udvidet gennemgang Revision ISA Kundeaftale Dokumenteres Skriftlig Skriftlig Tiltrædelsesprotokollat Kendskab 2,5 side + 1,5 side +/ sider Advokatbrev Efter behov Efter behov+ ( ) Engagementsfores Efter behov Efter behov+ ( ) pørgsel Tinglysning Efter behov Efter behov+ ( ) Kontrol af 3 indberetninger af skat/moms. Øvrige beviser Efter behov Efter behov+ ( ) Primært forespørgsel og analyse Primært forespørgsel og analyse + andre Primært forespørgsel og analyse + andre Kontrol BFL Nej Nej Kontrol formalia Nej Nej Supp. om led.ansvar Nej Nej Primært eksterne bekræftelser 112

113 Erklæring Udvalgte forskelle Review på 2012 regnskab Review på 2013 regnskab Udvidet gennemgang Revision ISA Forbehold Henvis 6 Henvis 6 Henvis 6 6 Overskrift forbehold Forbehold Forbehold Grundlag for fx konklusion med forbehold Revisionen har ikke givet anledning til forbehold Forbehold Grundlag for fx konklusion med forbehold Nej Nej Ja Ja Forbehold Grundlag for fx konklusion med forbehold GFS skal ikke godkende Nej Nej Ja Ja Sikkerhed Begrænset Begrænset Begrænset + Høj Konklusion Negativ Negativ Positiv Positiv Supplerende oplysninger om regnskab Supplerende oplysninger om fx revisionen Supplerende oplysninger om andre Udtalelse om ledelsesberetningen Ja Ja Ja Ja Nej Ja Ja Ja Nej og tavshedspligt Nej og tavshedspligt Ja Ja Nej Nej Ja Ja 113

114 UG + Review Bemærk at der ved såvel UG som review henvises til erklæringsbekørelsens 6. Nu stykke 1 og 2. Dvs. forbehold i samme situationer som revision 114

115 Erklæring Udvalgte forskelle II Review på 2012 regnskab Review på 2013 regnskab Udvidet gennemgang Uafhængig i overskriften Hensigtsmæssigt Titel på bestanddele Henvisning til anvendt regnskabspraksis Intern kontrol med i ledelsens ansvar Forbehold begrundelse ( ) Beløbsmæssig indvirkning At beløbsmæssig indvirkning ikke er mulig at opgøre Begrundelse for manglende bevis Anfør manglende oplysninger Revision ISA Supplerende oplysning om særligt formål ISA

116 Erklæring Eksempel Den uafhængige revisors erklæringer Til kapitalejerne i selskab B for vores konklusion om årsregnskabet og derudover udfører specifikt krævede supplerende handlinger med henblik på at opnå yderligere sikkerhed for vores konklusion. Erklæring om udvidet gennemgang af årsregnskabet Vi har udført udvidet gennemgang af årsregnskabet for selskab B for regnskabsåret 201x. Årsregnskabet, der omfatter [anvendt regnskabspraksis, resultatopgørelse, balance, egenkapitalopgørelse og noter], udarbejdes efter årsregnskabsloven. Ledelsens ansvar for årsregnskabet Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. En udvidet gennemgang omfatter handlinger, der primært består af forespørgsler til ledelsen og, hvor det er hensigtsmæssigt, andre i selskabet, analytiske handlinger og de specifikt krævede supplerende handlinger samt vurdering af det opnåede bevis. Omfanget af handlinger, der udføres ved en udvidet gennemgang, er mindre end ved en revision, og vi udtrykker derfor ingen revisionskonklusion om årsregnskabet. Den udvidede gennemgang har ikke givet anledning til forbehold. Konklusion Baseret på det udførte arbejde er det vores opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets aktiviteter for regnskabsåret 1. januar 31. december 20x1 i overensstemmelse med årsregnskabsloven. Revisors ansvar Udtalelse om ledelsesberetningen Vores ansvar er at udtrykke en konklusion om regnskabet. Vi har udført vores udvidede gennemgang i overensstemmelse med Erhvervsstyrelsens erklæringsstandard for små virksomheder og FSR - danske revisorers standard om udvidet gennemgang af regnskaber, der udarbejdes efter årsregnskabsloven. Vi har i henhold til årsregnskabsloven gennemlæst ledelsesberetningen. Vi har ikke foretaget yderligere handlinger i tillæg til den udførte gennemgang af årsregnskabet. Det er på denne baggrund vor opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. Dette kræver, at vi overholder revisorloven og FSR danske revisorers etiske regler Dato, virksomhed, revisor navn og titel, underskrift samt planlægger og udfører handlinger med henblik på at opnå begrænset sikkerhed 116

117 Erklæring Eksempel (opbygning) Den uafhængige revisors erklæringer Til kapitalejerne i selskab B Erklæring om udvidet gennemgang af årsregnskabet hvor det er hensigtsmæssigt, andre i selskabet, analytiske handlinger og de specifikt krævede supplerende handlinger samt vurdering af det opnåede bevis. Omfanget af handlinger, der udføres ved en udvidet gennemgang, er mindre end ved en revision, og vi udtrykker derfor ingen revisionskonklusion om årsregnskabet. Den udvidede gennemgang har ikke givet anledning til forbehold. Vi har udført udvidet gennemgang af årsregnskabet for selskab B for regnskabsåret 201x. Årsregnskabet, der omfatter [anvendt regnskabspraksis, resultatopgørelse, balance, egenkapitalopgørelse og noter], udarbejdes efter årsregnskabsloven. Ledelsens ansvar for årsregnskabet Konklusion Baseret på det udførte arbejde er det vores opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets aktiviteter for regnskabsåret 201x i overensstemmelse med årsregnskabsloven. Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. Revisors ansvar Vores ansvar er at udtrykke en konklusion om regnskabet. Vi har udført vores udvidede gennemgang i overensstemmelse med Erhvervsstyrelsens erklæringsstandard for små virksomheder og FSR - danske revisorers standard om udvidet gennemgang af regnskaber, der udarbejdes efter årsregnskabsloven. Supplerende oplysninger vedrørende forhold i regnskabet Se note 1 om usikkerhed om fortsat drift Supplerende oplysninger vedrørende forståelsen af den udvidede gennemgang Sammenligningstallene er ikke gennemgået (inspiration ) Erklæringer i henhold til anden lovgivning og øvrig regulering Supplerende oplysninger vedrørende andre forhold Dette kræver, at vi overholder revisorloven og FSR danske revisorers etiske regler samt planlægger og udfører handlinger med henblik på at opnå begrænset sikkerhed for vores konklusion om årsregnskabet og derudover udfører specifikt krævede supplerende handlinger med henblik på at opnå yderligere sikkerhed for vores konklusion. Der har været ulovligt lån Udtalelse om ledelsesberetningen Vi har gennemlæst beretningen En udvidet gennemgang omfatter handlinger, der primært består af forespørgsler til ledelsen og, Dato, virksomhed, revisor navn og titel, underskrift 117

118 Review Reviewerklæringen ISRE