Værdiansættelse af investeringsejendomme anbefalinger til DCF-modellen

|

|

|

- Knud Dideriksen

- 10 år siden

- Visninger:

Transkript

1 EJENDOM & ENTREPRISE Værdiansættelse af investeringsejendomme anbefalinger til DCF-modellen AUDIT 1

2 Et skridt i den rigtige retning Hvad er vores målsætning? Skabe øget gennemsigtighed i værdiansættelserne (transparens) Skabe grundlag for ensartede værdiansættelser (tillid). Er målet nået? Tilgængelighed af markedsdata? Benchmark-data? Uafhængighed mellem mæglere og vurderingsvirksomheder? Uddannelse? 2

3 Hvad er nyhederne? Internationalt forankret Teoretisk underbyggede anbefalinger Praktiske eksempler på håndtering Væk fra det mekaniske og fokus på markedet/ forudsætninger Fokus på ejendommens værdiskabende elementer. 3

4 Definition af markedsværdi Definition af markedsværdi oversat fra Red book Markedsværdien opgøres uden hensyntagen til gæld Markedsværdien opgøres eksklusive transaktionsomkostninger Markedsværdien skal reflektere en forventning om fremtidige ændringer til ejendommens forhold. 4

5 Særlig værdi Der skal ses bort fra "særlig værdi" eller "liebhaverværdi": Karaktertræk der gør ejendommen mere attraktiv for en bestemt køber end for det generelle udsnit af købere Fysiske, geografiske, økonomiske eller lovgivningsmæssige karakteristika 5

6 Afgrænsning af pengestrømme Pengestrømme fra drift og investeringsaktiviteter Pengestrømme fra finansieringsaktiviteter skal ikke indgå i ejendommens frie pengestrømme. 6

7 Diskonteringstidspunkt Diskontering fra ultimo året (konsistent med den afkastbaserede model) Pengestrømme, der forfalder tidligere på året end ultimo, specificeres særskilt og medregnes med en forrentning svarende til ejendommens diskonteringsrente. 7

8 Budgetperiode Budgetperioden skal afspejle perioden frem til det tidspunkt, hvor ejendommens frie pengestrømme stabiliseres. 8

9 Terminalår Forrentningskravet i terminalåret bør som udgangspunkt være lig med diskonteringsrenten i budgetperioden En eventuel forskel skal være begrundet i fundamentale ændringer i ejendommens underliggende risiko: Væsentlige investeringer, der ændrer ejendommens karakter Ændringer i lejerbonitet, kontraktforhold eller lignende. 9

10 Forrentning af deposita Værdien af deposita indregnes således: Forrentningen af deposita tillægges ejendommens nettodriftsresultat Forrentningen sker til den risikofrie rente (statsobligation) med en løbetid svarende til den gennemsnitlige uopsigelighed på lejekontrakterne Tilbagediskontering sker på samme vis som ejendommens øvrige pengestrømme Diskonteringsrenten afspejler ejendommens driftsrisiko, som antages også at afspejle risikoen forbundet med, at deposita kan kræves tilbagebetalt. Det anbefales, at værdien af deposita indregnes ved at tillægge forrentningen af deposita til ejendommens nettodriftsresultat. Set ud fra en likviditetsmæssig betragtning bør forrentningen af deposita ske til en risikofri rente (statsobligation). Værdien af forrentningen af deposita findes ved at tilbagediskontere med ejendommens diskonteringsrente på samme vis som ejendommens øvrige pengestrømme. Diskonteringsrenten afspejler ejendommens driftsrisiko, som antages også at afspejle risikoen forbundet med, at deposita kan kræves tilbagebetalt. 10

11 Inflation Ejendommens pengestrømme pristalsreguleres som udgangspunkt med den Europæiske Centralbanks langsigtede inflationsmål Undtagelsen: Anden kontraktfastsat pristalsregulering er aftalt (f.eks. lejekontrakter). 11

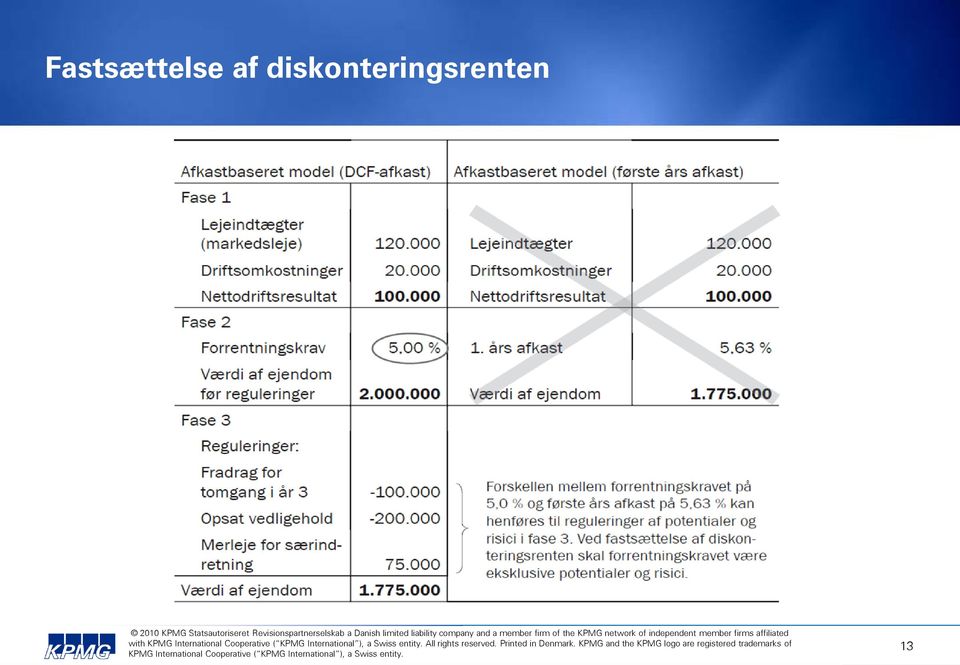

12 Fastsættelse af diskonteringsrenten Diskonteringsrenten i DCF-modellen er som udgangspunkt lig med forrentningskravet i den afkastbaserede model med tillæg af den langsigtede inflation forudsat, at potentialer og risici reguleres særskilt i den afkastbaserede model (fase 3) frem for at blive indregnet i afkastkravet. 12

frem for at blive indregnet i afkastkravet.")

13 Fastsættelse af diskonteringsrenten 13

14 Fastsættelse af diskonteringsrenten Forrentningskravet i den afkastbaserede model er specificeret approximativt realt, det vil sige fratrukket langsigtet vækst (inflation) Dermed kan diskonteringsrenten fastsættes som en addering af inflation og forrentningskrav Såfremt forrentningskrav ved den afkastbaserede model fastsættes realt, beregnes den nominelle diskonteringsrente som en multiplikation af inflation og forrentningskrav. 14

15 Fastsættelse af diskonteringsrenten Approximativt realt afkast: Realt afkast: Afkastkrav 5,00 % Afkastkrav 5,00 % Inflation 2,00 % Inflation 2,00 % Diskonteringsrente 7,00 % Diskonteringsrente 7,10 % 5,0 % + 2,0 % = 7,0 % (1+5,0%) x (1+2,0%) - 1 = 7,10 % 15

x (1+2,0%) - 1 = 7,10 % 15")

16 Diskonteringsrente ved blandede ejendomme 16

17 Skyggeberegning 17

18 Henlæggelse til fornyelse af tekniske installationer 18

19 Værdiansættelser til regnskabsmæssig brug Årsregnskabsloven: Investeringsaktivitet som hovedaktivitet. IFRS: Ingen krav til hovedaktivitet. 19

20 Værdiansættelser til regnskabsmæssig brug E&S har præciseret, hvorvidt lejeindtægter på basis af alle forventede byggeog renoveringsopgaver kan indregnes i markedsværdien Overordnede retningslinjer: Forventede moderniseringsopgaver kan medregnes Moderniseringsopgaverne skal være sandsynlige og velbegrundede Reelle nyinvesteringer i form af tilbygninger, udvidelser eller lignende kan ikke medregnes. Reelt en afvigelse fra markedsværdibegrebet, da markedsværdien skal reflektere en forventning om fremtidige ændringer til ejendommens forhold. 20

21 Et godt samarbejde 21

22 Tak for opmærksomheden Morten Jensen / KPMG Statsautoriseret revisor, MRICS [email protected] Telefon:

Hjemmeopgave 2. Afleveringsfristen ses på opgaveoversigten. For sent afleverede opgaver rettes ikke.

Hjemmeopgave 2 Hjemmeopgave 2 består af i alt fem tidligere eksamensopgaver, der skal afleveres: Opgave 1 DV 2013, opgave 2 DV 2013 og opgave 3 DV 2013 (Investeringsteori på Diplom i Valuar) samt opgave

Hjemmeopgave 2 Hjemmeopgave 2 består af i alt fem tidligere eksamensopgaver, der skal afleveres: Opgave 1 DV 2013, opgave 2 DV 2013 og opgave 3 DV 2013 (Investeringsteori på Diplom i Valuar) samt opgave

Ejendomsinvestering og finansiering

Ejendomsinvestering og finansiering Dag 6 1 Ejendomsinvestering og finansiering Undervisningsplan Introduktion Investeringsejendomsmarkedet Teori- og metodegrundlag Introduktion til måling af ejendomsafkast

Ejendomsinvestering og finansiering Dag 6 1 Ejendomsinvestering og finansiering Undervisningsplan Introduktion Investeringsejendomsmarkedet Teori- og metodegrundlag Introduktion til måling af ejendomsafkast

Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både erhvervsejendomme

3. april 2009 /jcn og lfo Sag Notat om måling (værdiansættelse) af ejendomme Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både

3. april 2009 /jcn og lfo Sag Notat om måling (værdiansættelse) af ejendomme Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både

De engelske yields. Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS. Den 10.

De engelske yields Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS Den 10. april 2013 Internationale definitioner Yields / Capitalisation Rate I Danmark

De engelske yields Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS Den 10. april 2013 Internationale definitioner Yields / Capitalisation Rate I Danmark

Investering i fast ejendom

Investering i fast ejendom Hvad koster den og hvorfor? Morten Jensen 25. oktober 2010 1 Fire ting jeg vil viderebringe 1) Hvordan har udviklingen været på det danske marked for investeringsejendomme? 2)

Investering i fast ejendom Hvad koster den og hvorfor? Morten Jensen 25. oktober 2010 1 Fire ting jeg vil viderebringe 1) Hvordan har udviklingen været på det danske marked for investeringsejendomme? 2)

2 Værdiansættelse af fast ejendom en introduktion til DCF-modellen

DCF-modellen Udgivet af Ejendomsforeningen Danmark erhvervsorganisationen for ejere, udlejere og administratorer af fast ejendom Ejendomsforeningen Danmark Nørre Voldgade 2 1358 København K www.ejendomsforeningen.dk

DCF-modellen Udgivet af Ejendomsforeningen Danmark erhvervsorganisationen for ejere, udlejere og administratorer af fast ejendom Ejendomsforeningen Danmark Nørre Voldgade 2 1358 København K www.ejendomsforeningen.dk

for ejendomsvirksomheder

Ændringer til årsregnskabsloven: Konsekvenser for ejendomsvirksomheder Kontakt Kim Tang Lassen Telefon: 3945 3522 Mobil: 2381 0467 E-mail: [email protected] Kasper Elkjær Nielsen Telefon: 8932 5588 Mobil: 2321

Ændringer til årsregnskabsloven: Konsekvenser for ejendomsvirksomheder Kontakt Kim Tang Lassen Telefon: 3945 3522 Mobil: 2381 0467 E-mail: [email protected] Kasper Elkjær Nielsen Telefon: 8932 5588 Mobil: 2321

Investeringsejendomme Oplysninger i årsrapporten. Ny årsregnskabslov tema december Audit & Assurance

Investeringsejendomme Oplysninger i årsrapporten Ny årsregnskabslov tema 14 5. december 2017 Audit & Assurance Indhold Investeringsejendomme oplysninger i årsrapporten 2 Eksempel 1 4 Forudsætninger Forslag

Investeringsejendomme Oplysninger i årsrapporten Ny årsregnskabslov tema 14 5. december 2017 Audit & Assurance Indhold Investeringsejendomme oplysninger i årsrapporten 2 Eksempel 1 4 Forudsætninger Forslag

Annasvej 2-4 I/S c/o Salling Ejendomsadministration A/S, Gammel Kongevej 11, st., 1610 København V

Annasvej 2-4 I/S c/o Salling Ejendomsadministration A/S, Gammel Kongevej 11, st., 1610 København V CVR-nr. 36 48 01 57 Årsrapport 1. januar - 31. december 2017 Årsrapporten godkendt 7. marts 2018. Chalotte

Annasvej 2-4 I/S c/o Salling Ejendomsadministration A/S, Gammel Kongevej 11, st., 1610 København V CVR-nr. 36 48 01 57 Årsrapport 1. januar - 31. december 2017 Årsrapporten godkendt 7. marts 2018. Chalotte

Hjemmeopgave 3. Afleveringsfristen ses på opgaveoversigten. For sent afleverede opgaver rettes ikke.

Hjemmeopgave 3 Hjemmeopgave 3 er eksamensopgaven fra 2014 i Ejendomsinvestering og finansiering. Til eksamen er der fire timer til at løse de fem opgaver. Aflever til følgende e-mail: [email protected]

Hjemmeopgave 3 Hjemmeopgave 3 er eksamensopgaven fra 2014 i Ejendomsinvestering og finansiering. Til eksamen er der fire timer til at løse de fem opgaver. Aflever til følgende e-mail: [email protected]

Revisors holdning til transparens i ejendomsselskabers årsrapporter

Revisors holdning til transparens i ejendomsselskabers årsrapporter Allan Pedersen 10. april 2013 0 Agenda Præsentation Årsrapporten Formål Grundliggende kvalitetskrav Oplysninger Oplysningskrav Ledelsesberetningen

Revisors holdning til transparens i ejendomsselskabers årsrapporter Allan Pedersen 10. april 2013 0 Agenda Præsentation Årsrapporten Formål Grundliggende kvalitetskrav Oplysninger Oplysningskrav Ledelsesberetningen

Værdiansættelse af investeringsejendomme. Definition af forrentningskrav. ed-logo negativ.pdf 28-03-2012 11:11:40

Værdiansættelse af investeringsejendomme Definition af forrentningskrav ed-logo negativ.pdf 28-03-2012 11:11:40 Værdiansættelse af investeringsejendomme - Definition af forrentningskrav Udgivet af: Ejendomsforeningen

Værdiansættelse af investeringsejendomme Definition af forrentningskrav ed-logo negativ.pdf 28-03-2012 11:11:40 Værdiansættelse af investeringsejendomme - Definition af forrentningskrav Udgivet af: Ejendomsforeningen

Til ejerne af Udviklingsselskabet By & Havn I/S, (Transportministeriet og Københavns Kommune)

") Transportudvalget 2013-14 TRU Alm.del endeligt svar på spørgsmål 780 Offentligt Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon

Transportudvalget 2013-14 TRU Alm.del endeligt svar på spørgsmål 780 Offentligt Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon

DEAS PROPERTY VALUATION BRUGERMANUAL

DEAS PROPERTY VALUATION BRUGERMANUAL Juli 2015 INDHOLDSFORTEGNELSE INDLEDNING... 3 GENERELT... 4 OPBYGNING... 4 SÅDAN KOMMER DU I GANG... 5 FORUDSÆTNINGER... 6 Stamoplysninger... 6 Energimærke... 6 Fremskrivning

DEAS PROPERTY VALUATION BRUGERMANUAL Juli 2015 INDHOLDSFORTEGNELSE INDLEDNING... 3 GENERELT... 4 OPBYGNING... 4 SÅDAN KOMMER DU I GANG... 5 FORUDSÆTNINGER... 6 Stamoplysninger... 6 Energimærke... 6 Fremskrivning

PRODUKT KATALOG REGNSKAB OG RAPPORTERING. Indhold. Nøglen til den rigtige løsning. Værdiansættelse af ejendomme side 1. Ejendomsanalyse.

REGNSKAB OG RAPPORTERING PRODUKT KATALOG Indhold Værdiansættelse af ejendomme side 1 Ejendomsanalyse. side 3 Nøglen til den rigtige løsning DATEA Lyngby Hovedgade 4 2800 Kgs. Lyngby 45 26 01 02 [email protected]

REGNSKAB OG RAPPORTERING PRODUKT KATALOG Indhold Værdiansættelse af ejendomme side 1 Ejendomsanalyse. side 3 Nøglen til den rigtige løsning DATEA Lyngby Hovedgade 4 2800 Kgs. Lyngby 45 26 01 02 [email protected]

Spektrum Retailpark Viborg K/S. Årsrapport 2015

Spektrum Retailpark Viborg K/S Jens Baggesens Vej 90N 8200 Aarhus N CVR-nr. 30 73 99 06 Årsrapport 2015 (9. regnskabsår) Årsrapporten er godkendt på selskabets ordinære generalforsamling den 15/4 2016

Spektrum Retailpark Viborg K/S Jens Baggesens Vej 90N 8200 Aarhus N CVR-nr. 30 73 99 06 Årsrapport 2015 (9. regnskabsår) Årsrapporten er godkendt på selskabets ordinære generalforsamling den 15/4 2016

Dagsværdi af investeringsejendomme

Cand.merc.aud Speciale Dagsværdi af investeringsejendomme Det bedste udtryk for dagsværdi Forfatter: Jesper Loft Mikkelsen Vejleder: Jane Thorhauge Møllmann BSS Aarhus Universitet Anslag: 43.920 Side 1

Cand.merc.aud Speciale Dagsværdi af investeringsejendomme Det bedste udtryk for dagsværdi Forfatter: Jesper Loft Mikkelsen Vejleder: Jane Thorhauge Møllmann BSS Aarhus Universitet Anslag: 43.920 Side 1

Ejendomsselskabet Vangede A/S

Årsrapport 2014 Ejendomsselskabet Vangede A/S Ejendomsselskabet Vangede A/S Årsrapport for perioden 1. januar 2014 31. december 2014 CVR 32 78 71 77 (6. regnskabsår) Årsrapporten er fremlagt og godkendt

Årsrapport 2014 Ejendomsselskabet Vangede A/S Ejendomsselskabet Vangede A/S Årsrapport for perioden 1. januar 2014 31. december 2014 CVR 32 78 71 77 (6. regnskabsår) Årsrapporten er fremlagt og godkendt

Dreist Ejendomme A/S. Søndre Allé Køge. (CVR-nr ) Årsrapport for 2014

Årsrapport for 2014") Søndre Allé 11 4600 Køge (CVR-nr. 31 28 38 76) Årsrapport for 2014 Godkendt på selskabets orclinaå-e Generalforsamling den / l 2015 Svend e Dreist Hansen irigent Galoche Allé 6 4600 Køge T: 56 64 05 00

Søndre Allé 11 4600 Køge (CVR-nr. 31 28 38 76) Årsrapport for 2014 Godkendt på selskabets orclinaå-e Generalforsamling den / l 2015 Svend e Dreist Hansen irigent Galoche Allé 6 4600 Køge T: 56 64 05 00

K/S Silkeborg c/o Advokat Ole Bjørn Christensen Strandvejen 34 A 6000 Kolding. CVR-nr Årsrapport for 2016 (9.

K/S Silkeborg 2007 c/o Advokat Ole Bjørn Christensen Strandvejen 34 A 6000 Kolding CVR-nr. 31 37 29 68 Årsrapport for 2016 (9. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

K/S Silkeborg 2007 c/o Advokat Ole Bjørn Christensen Strandvejen 34 A 6000 Kolding CVR-nr. 31 37 29 68 Årsrapport for 2016 (9. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis

www.pwc.dk/vaerdiansaettelse Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis Foto: Jens Rost, Creative Commons BY-SA 2.0 Februar 2016 Værdiansættelse af virksomheder er ikke en

www.pwc.dk/vaerdiansaettelse Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis Foto: Jens Rost, Creative Commons BY-SA 2.0 Februar 2016 Værdiansættelse af virksomheder er ikke en

Ejendomsselskabet Rosengården af Skalborg A/S

Ejendomsselskabet Rosengården af Skalborg A/S CVR-nr. 12 01 16 28 Årsrapport 2013/14 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25. november 20 14 dirigent Jan Leth

Ejendomsselskabet Rosengården af Skalborg A/S CVR-nr. 12 01 16 28 Årsrapport 2013/14 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25. november 20 14 dirigent Jan Leth

Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes. afkastkrav

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes afkastkrav Valdemar Nygaard TEMA: MODELLER TIL ESTIMATION

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes afkastkrav Valdemar Nygaard TEMA: MODELLER TIL ESTIMATION

Værdiansættelse af investeringsejendomme

Værdiansættelse af investeringsejendomme Definition af forrentningskrav Værdiansættelse af investeringsejendomme - Definition af forrentningskrav Udgivet af: Ejendomsforeningen Danmark Nørre Voldgade 2

Værdiansættelse af investeringsejendomme Definition af forrentningskrav Værdiansættelse af investeringsejendomme - Definition af forrentningskrav Udgivet af: Ejendomsforeningen Danmark Nørre Voldgade 2

AVANCEOPGØRELSE VED AFSTÅELSE AF FAST EJENDOM en redegørelse for de regnskabs og skattemæssige opgørelsesprincipper, samt behandling ved afståelse.

AVANCEOPGØRELSE VED AFSTÅELSE AF FAST EJENDOM en redegørelse for de regnskabs og skattemæssige opgørelsesprincipper, samt behandling ved afståelse. Handelshøjskolen Århus den 5. august 2011 Cand.merc.aud

AVANCEOPGØRELSE VED AFSTÅELSE AF FAST EJENDOM en redegørelse for de regnskabs og skattemæssige opgørelsesprincipper, samt behandling ved afståelse. Handelshøjskolen Århus den 5. august 2011 Cand.merc.aud

Randers Spildevand A/S. Vurderingsberetning afgivet af uafhængig revisor. i henhold til selskabslovens 36, stk. 1, jf. selskabslovens 37, stk.

KPMG Statsautoriseret Revisionspartnerselskab AUDIT Bruun's Galleri Værkmestergade 25 Postboks 330 8100 Århus C Telefon 86 76 46 00 Telefax 72 29 30 30 www.kpmg.dk Vurderingsberetning afgivet af uafhængig

KPMG Statsautoriseret Revisionspartnerselskab AUDIT Bruun's Galleri Værkmestergade 25 Postboks 330 8100 Århus C Telefon 86 76 46 00 Telefax 72 29 30 30 www.kpmg.dk Vurderingsberetning afgivet af uafhængig

Lovforslag om ændring af Årsregnskabsloven

Lovforslag om ændring af Årsregnskabsloven Konsekvenser for Venture Capital og Private Equity selskaber ved indregning og måling af kapitalandele i andre virksomheder Kontakt Niels Henrik B. Mikkelsen

Lovforslag om ændring af Årsregnskabsloven Konsekvenser for Venture Capital og Private Equity selskaber ved indregning og måling af kapitalandele i andre virksomheder Kontakt Niels Henrik B. Mikkelsen

Dansk Facilities Management Optimering af lejekontrakter Deloitte d. 23. september 2008

Dansk Facilities Management Optimering af lejekontrakter Deloitte d. 23. september 2008 September 2008 Colliers Hans Vestergaard A/S Gl. Kongevej 60 DK - 1805 Frederiksberg Kontaktinformation Jonas Sand

Dansk Facilities Management Optimering af lejekontrakter Deloitte d. 23. september 2008 September 2008 Colliers Hans Vestergaard A/S Gl. Kongevej 60 DK - 1805 Frederiksberg Kontaktinformation Jonas Sand

Ejendomsselskabet Norden III Invest P/S. Årsrapport for 2015

Ejendomsselskabet Norden III Invest P/S c/o EjendomsSelskabet Norden A/S, Store Strandstræde 20, 1255 København K Årsrapport for 2015 CVR-nr. 30 58 73 91 Årsrapporten er fremlagt og godkendt på selskabets

Ejendomsselskabet Norden III Invest P/S c/o EjendomsSelskabet Norden A/S, Store Strandstræde 20, 1255 København K Årsrapport for 2015 CVR-nr. 30 58 73 91 Årsrapporten er fremlagt og godkendt på selskabets

Retningslinjer for indregning og værdiansættelse af aktiver og passiver, som ikke er forsikringsmæssige hensættelser

EIOPA-BoS-15/113 DA Retningslinjer for indregning og værdiansættelse af aktiver og passiver, som ikke er forsikringsmæssige hensættelser EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany

EIOPA-BoS-15/113 DA Retningslinjer for indregning og værdiansættelse af aktiver og passiver, som ikke er forsikringsmæssige hensættelser EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany

Værdiansættelse i praksis

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

Foreløbig værdi-indikation af Startup Inno

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: [email protected] Mobil: 21 30 27 22 CVR: 25376153 Foreløbig værdi-indikation af Startup Inno Anvendt model: Variant

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: [email protected] Mobil: 21 30 27 22 CVR: 25376153 Foreløbig værdi-indikation af Startup Inno Anvendt model: Variant

LM Ejendomme, Aalborg ApS Hasseris Bymidte 3, 1., 9000 Aalborg

LM Ejendomme, Aalborg ApS Hasseris Bymidte 3, 1., 9000 Aalborg CVR-nr. 34 59 74 99 Årsrapport 1. januar - 31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

LM Ejendomme, Aalborg ApS Hasseris Bymidte 3, 1., 9000 Aalborg CVR-nr. 34 59 74 99 Årsrapport 1. januar - 31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling