Tysk økonomi og finanskrise

|

|

|

- Lasse Larsen

- 10 år siden

- Visninger:

Transkript

1 Tysk økonomi og finanskrise

2 Konklusion Vækstforventningerne nedjusteres voldsomt Tysk økonomi står foran hård opbremsning. Virksomhedernes forventninger falder til et 15 års minimum. Tysk eksport er årsagen til væksten men er ramt af global afmatning. Laveste arbejdsløshed i 15 år men sorte skyer i horisonten. Forbrugerne er rustet til krisen høj opsparing. Aktierne er sendt til tælling.

3 BNP, produktivitet og eksport Nul eller negativ vækst i Arbejdsløsheden rammer 7,5 % og laveste niveau siden Output pr. ansat er faldende, mens lønomk. pr. produceret enhed er stigende Konkurrenceevnen svækkes. Eksporten er faldende men stadigt over tidligeres krisetiders niveau. Især forbrugsvarer rammes af global nedtur.

4 BNP forventninger BNP estimater E 2009E IMF 3 2,5 1,8-0,8 OECD 3,1 2,6 1,9 1,1 Deutsche Bank 3 2,6 2,6-1,5 Dresdner Bank 3 2,5 1,8 0,7 Nordea 3,2 2,6 1,6 0,9 Danske Bank - 2,7 1,1 0 Gennemsnit 3,1 2,6 1,8-0,1

5 Arbejdsløshed 5,25 5,00 4,75 Arbejdsløshed 12,5 12,0 11,5 Person (millions) 4,50 4,25 4,00 3,75 3,50 11,0 10,5 10,0 9,5 9,0 8,5 Percent 3,25 3,00 2, ,0 7,5 7,0 Tyskland, arbejdsløshed, total, SA Tyskland, arbejdsløshed (hs) Source: Reuters EcoWin

")

6 BNP & Eksport Percent Percent BNP, År/år Eksport, år/år, SA, Source: Reuters EcoWin

7 Produktivitet 103,0 Produktivitet , , , , , , , , Produktivitet, Output per mand-time, 2000=100 Produktivitet, Gns. omkostning per enhed (SA) Source: Reuters EcoWin

8 Produktivitet 12,5 Produktivitet og lønomkostninger 10,0 Ændring i pct. per kvartal 7,5 5,0 2,5 0,0-2,5-5, Lønomkostninger pr. produceret enhed Output per ansat, industri Source: Reuters EcoWin

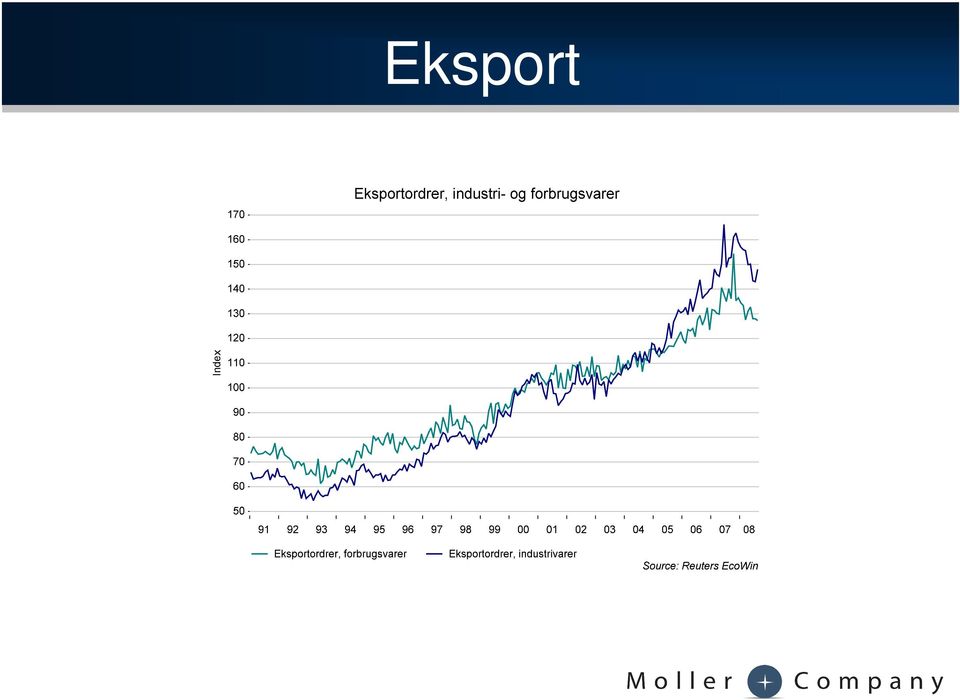

9 Indenlandske ordrer 125 Indenlandske ordrer, industri- og forbrugsvarer Index Indenlandske ordrer, forbrugsvarer Indenlandske ordrer, industrivarer Source: Reuters EcoWin

10 Import og eksport, årlig ændring 30 Import og eksport, årlig vækst Eksport, Total, SA, EUR Import, Total, SA, EUR Source: Reuters EcoWin

11 Eksport Index

12 Inflation, detailsalg mv. Inflationen er på vej tilbage fra de seneste års høje niveauer. Inflationen nærmer sig ECB s mål på 2 %. Skyldes overvejende faldende olie- og fødevarepriser. Stigende disponibel indkomst, men forbrugerne sparer op i stedet privatforbrug og detailsalg falder.

13 Inflation Total- og kerneinflation 3,5 3,5 3,0 3,0 2,5 2,5 2,0 2,0 1,5 1,5 1,0 1,0 0,5 0,5 0,0 0,5 0,3 0,1-0,1-0, ,0 0,5 0,3 0,1-0,1-0,3 Inflation Inflation ekskl. energi Inflation ekskl. energi Source: Reuters EcoWin

14 Inflation og import Index Percent 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 120,0 117,5 115,0 112,5 110,0 107,5 105,0 102,5 100,0 97,5 Import priser og inflation Index Inflation, Total, Index, 2005=100 Import priser, fødevarer, Index, 2000=100 Import priser, energi, Index, 2000=100 Source: Reuters EcoWin

15 Detail- og bilsalg Detail- og bilsalg Index Index Tyskland, salg af nye biler, 2003=100, (SA) Tyskland, detailsalg eksl. bilsalg, 2003=100, (SA) Source: Reuters EcoWin

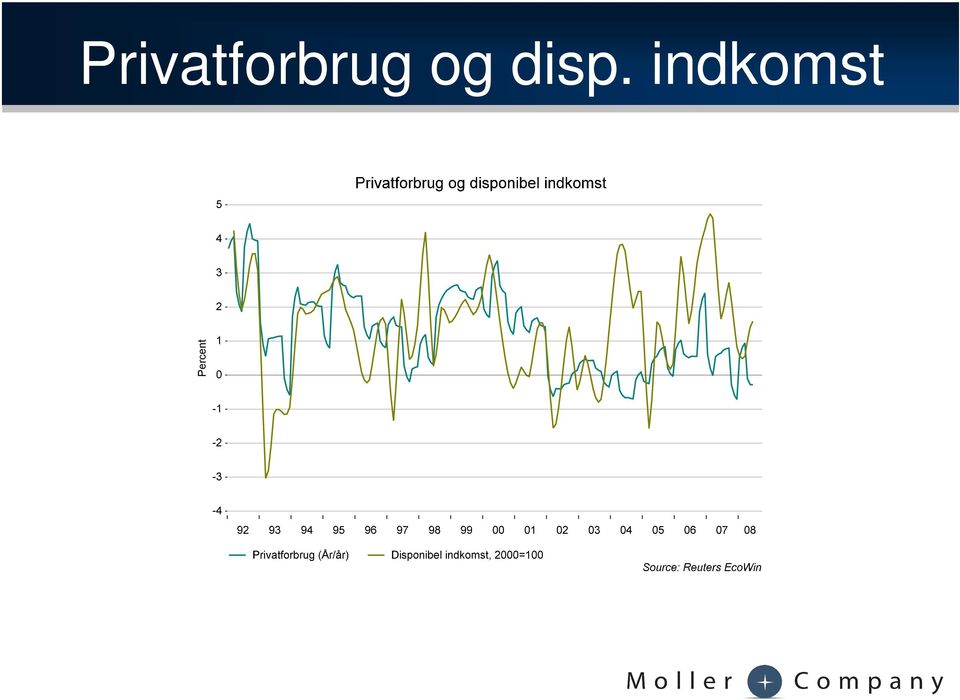

16 Privatforbrug og disp. indkomst Percent

17 Statsfinanser Budgetbalancen er tilbage på ret køl. Høj opsparingskvotient husholdningerne er rustet til krisen. Høj opsparing årsag til lav privatforbrug. Virksomhederne holder igen med investeringer. Handelsbalancen er faldet tilbage på 05/06 niveau.

18 Budgetbalance 2 Statsunderskud og gæld i pct af BNP Statens budget balance i % af BNP Statsgæld i % af BNP Source: Reuters EcoWin

19 Opsparing og privatforbrug 11,50 11,25 11,00 10,75 10,50 10,25 10,00 9,75 9,50 9,25 9,00 8,75 Opsparing og privatforbrug Opsparingskvotient Privatforbrug Source: Reuters EcoWin

20 Percent Investeringer Index

21 Handels- og betalingsbalancen

22 Forventninger til fremtiden Pilen peger nedad for eksportvirksomhederne. Industrivirksomhederne mærker global afmatning. Hård nedtur på vej i Tyskland Betalingsstandsningerne er på vej op. Forventningerne overgår de reelle effekter. Se på DAX og IFO. Forbrugernes forventninger er også på vej nedad. Aktier sendt til tælling.

23 Eksportvirksomhedernes forventninger

24 Percent Betalingsstandsninger

25 Industriproduktion og erhvervstillid Procent ændring Percent

26 IFO og DAX 20 IFO og C-DAX indeks Percent Index IFO-indeks, estimat for forretningsklimaet Deutsche Börse, CDAX, indeks afkast Source: Reuters EcoWin

27 Forbrugertillid 115 Forbrugertillid 17, , , ,0 95 7,5 90 5,0 85 2,5 80 0,0 75-2, ,0 Tyskland, estimat for forbrugerklima (GFK) Tyskland, estimat for forbrugertillid (ICON) Source: Reuters EcoWin

28 Antal Byggetilladelser

29 Aktieindeks detail og banker 600 Aktieindeks - Totalt afkast Detail index Bank index Source: Reuters EcoWin

30 Aktieindeks automobil og industri 1100 Aktieindeks - Total afkast Automobil index Industri index Source: Reuters EcoWin

Markedet i dag. Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09

Markedet i dag Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09 AGENDA Det økonomiske forår Sommervejret er mere usikkert Den globale og danske kriseterapi Vækst i krisetider - mange kan

Markedet i dag Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09 AGENDA Det økonomiske forår Sommervejret er mere usikkert Den globale og danske kriseterapi Vækst i krisetider - mange kan

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Markedsfokus på Tyskland

Markedsfokus på Tyskland Juli 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

Markedsfokus på Tyskland Juli 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

Markedsfokus på Tyskland

Markedsfokus på Tyskland Oktober 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

Markedsfokus på Tyskland Oktober 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

F I N A N S U G E N FINAN S U G E N

17. oktober 2014, uge 42 F I N A N S U G E N Redaktion Økonomisk sekretariat Chefanalytiker Bjarne Kogut [email protected] Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500-3,4%

17. oktober 2014, uge 42 F I N A N S U G E N Redaktion Økonomisk sekretariat Chefanalytiker Bjarne Kogut [email protected] Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500-3,4%

Udvikling i løn, priser og konkurrenceevne

Udvikling i løn, priser og konkurrenceevne Dansk Industri Aktuelle konjunkturtendenser Fra september til oktober viser opgørelsen af bruttoledigheden et fald på 1.1 fuldtidspersoner, eller,1 procentpoint.

Udvikling i løn, priser og konkurrenceevne Dansk Industri Aktuelle konjunkturtendenser Fra september til oktober viser opgørelsen af bruttoledigheden et fald på 1.1 fuldtidspersoner, eller,1 procentpoint.

Dansk udenrigshandel står stærkt

Hovedpointer Dansk udenrigshandel klarer sig godt, hvilket blandt andet afspejler sig i et solidt overskud på betalingsbalancen og handelsbalancen. En dekomponering af betalingsbalancen viser, at en stor

Hovedpointer Dansk udenrigshandel klarer sig godt, hvilket blandt andet afspejler sig i et solidt overskud på betalingsbalancen og handelsbalancen. En dekomponering af betalingsbalancen viser, at en stor

Markedsfokus på Sverige

Markedsfokus på Sverige Oktober 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

Markedsfokus på Sverige Oktober 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

KONJUNKTURSITUATIONEN-udsigterne for 3. og 4. kvartal

24. november 23 Af Frederik I. Pedersen, direkte telefon 33 55 77 12 og Thomas V. Pedersen, direkte telefon 33 55 77 18 Resumé: KONJUNKTURSITUATIONEN-udsigterne for 3. og 4. kvartal De seneste indikatorer

24. november 23 Af Frederik I. Pedersen, direkte telefon 33 55 77 12 og Thomas V. Pedersen, direkte telefon 33 55 77 18 Resumé: KONJUNKTURSITUATIONEN-udsigterne for 3. og 4. kvartal De seneste indikatorer

Afmatning i BRIK-landene kan koste danske job

Afmatning i BRIK-landene kan koste danske job Overordnet er der positive forventninger til den internationale økonomi. Mens væksten er tilbage i Europa og USA, er der dog begyndende svaghedstegn i nogle

Afmatning i BRIK-landene kan koste danske job Overordnet er der positive forventninger til den internationale økonomi. Mens væksten er tilbage i Europa og USA, er der dog begyndende svaghedstegn i nogle

Tabel 2: Økonomiske udsigter for Italien 2011 2012 2013 2014 2015 2016

Markedsfokus på Italien Oktober 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

Markedsfokus på Italien Oktober 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

Markedsfokus på Italien

Markedsfokus på Italien December 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

Markedsfokus på Italien December 20 DI følger de seneste tendenser på de store danske afsætningsmarkeder. Du får et overblik over den aktuelle udvikling på di.dk > policy og analyser > markedsfokus Markedsfokus

APRIL. Japan LANDEANALYSER. Af Sune Vedel Kok, politisk økonomisk afdeling. Økonomiske forventninger

APRIL 2009 LANDEANALYSER Japan Af Sune Vedel Kok, politisk økonomisk afdeling Økonomiske forventninger Forventet BNP vækst på -6,4 pct. i 2009 I 2008 har Japan haft en mild recession med en negativ BNP

APRIL 2009 LANDEANALYSER Japan Af Sune Vedel Kok, politisk økonomisk afdeling Økonomiske forventninger Forventet BNP vækst på -6,4 pct. i 2009 I 2008 har Japan haft en mild recession med en negativ BNP

De samfundsøkonomiske mål

De samfundsøkonomiske mål Økonomiske vækst Fuld beskæftigelse Overskud i handlen med udlandet Stabile priser (lav inflation) Ligevægt på de offentlige finanser Rimelige sociale forhold for alle Hensyn

De samfundsøkonomiske mål Økonomiske vækst Fuld beskæftigelse Overskud i handlen med udlandet Stabile priser (lav inflation) Ligevægt på de offentlige finanser Rimelige sociale forhold for alle Hensyn

Tyrkiets økonomi er igen i bedring - kommer der nye kriser? Jesper Fischer-Nielsen Danske Analyse 18. november 2003

Tyrkiets økonomi er igen i bedring - kommer der nye kriser? Jesper Fischer-Nielsen Danske Analyse 18. november 23 Der er 3 store spørgsmål for udvikling de kommende år Er det igangværende opsvinget holdbart?

Tyrkiets økonomi er igen i bedring - kommer der nye kriser? Jesper Fischer-Nielsen Danske Analyse 18. november 23 Der er 3 store spørgsmål for udvikling de kommende år Er det igangværende opsvinget holdbart?

15. Åbne markeder og international handel

1. 1. Åbne markeder og international handel Åbne markeder og international handel Danmark er en lille åben økonomi, hvor handel med andre lande udgør en stor del af den økonomiske aktivitet. Den økonomiske

1. 1. Åbne markeder og international handel Åbne markeder og international handel Danmark er en lille åben økonomi, hvor handel med andre lande udgør en stor del af den økonomiske aktivitet. Den økonomiske

Dansk lavkonjunktur er i gang

Dansk lavkonjunktur er i gang Opbremsningen i dansk økonomi fortsætter for fuld kraft, og forventningerne til den fremtidige vækst ligger på det laveste niveau i mere end fire år. Landets topchefer forventer

Dansk lavkonjunktur er i gang Opbremsningen i dansk økonomi fortsætter for fuld kraft, og forventningerne til den fremtidige vækst ligger på det laveste niveau i mere end fire år. Landets topchefer forventer

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Export Steps Tyskland. 2. december 2014 v/ Thomas Jørgensen, ambassaden Berlin

Export Steps Tyskland 2. december 2014 v/ Thomas Jørgensen, ambassaden Berlin Forbundsstaten Tyskland 80,5 mio. indbyggere 16 delstater Hovedstad: Berlin Areal: 357.021 km 2 (Danmark 43.094 km 2 ) Regering:

Export Steps Tyskland 2. december 2014 v/ Thomas Jørgensen, ambassaden Berlin Forbundsstaten Tyskland 80,5 mio. indbyggere 16 delstater Hovedstad: Berlin Areal: 357.021 km 2 (Danmark 43.094 km 2 ) Regering: