Laveste nyudlån til boligejerne siden år 2000

|

|

|

- Maria Møller

- 10 år siden

- Visninger:

Transkript

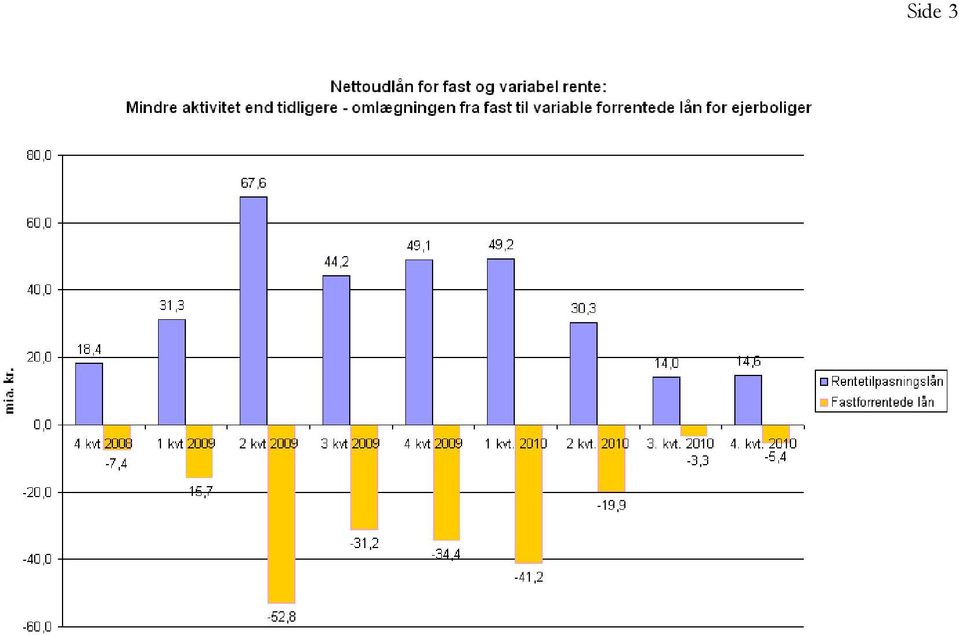

1 P R E S S E M E D D E L E L S E Laveste nyudlån til boligejerne siden år 2000 I 2010 er nettoudlånet faldet til blot 38,2 mia. kr., som er det laveste siden år Det dækker over en stigning i variabelt forrentede lån på 108 mia. kr. og et fald i fastforrentede lån på 70 mia. kr. Den samlede mængde udestående fastforrentede lån er dermed faldet med over 10 pct. i Nettoudlånet til boligejere gennemgik et skifte i 2010, hvor boligejerne specielt i 1. halvår omlagde fastforrentede lån til variable for 61 mia. kr. pga. den lave rente. I 2. halvår nedtonedes billedet, idet boligejere "kun" omlagde for 9 mia. kr. fastforrentede lån til variable: Dette hænger sammen med, at man i visse perioder kunne optage 4 pct. lån i stedet for 5 pct., som var toneangivende i 1. halvår. "Der har i 2010 været stor låneaktivitet i form af et bruttoudlån til ejerboliger på over 300 mia. kr., men langt den største del af nye lån er brugt til indfrielse af andre realkreditlån. Nettoudlånet er derfor beskedne 38 mia. kr., hvilket er betydeligt lavere end de foregående år. Nedgangen i nettoudlånet skyldes primært lavere handelsaktivitet, stagnerende friværdier samt boligejere, der generelt ønsker at spare mere op," siger direktør i Realkreditforeningen Karsten Beltoft. 19. januar 2011 Finanssektorens Hus Amaliegade København K Telefon Fax [email protected] Journalnr. 115/80 Dok. nr v1 "Jeg forventer, at handelsniveauet stiger svagt i 2011, at priserne stabiliserer sig, og at tendensen til, at boligejerne vil sætte penge til side, fortsætter. Det betyder, alt i alt, at 2011 formentlig også bliver på det jævne med hensyn til udlånsvæksten," tilføjer Karsten Beltoft. Yderligere information: Direktør Karsten Beltoft, Realkreditforeningen, tlf

2 Side 2 Laveste nyudlån til private boligejere siden år mia. kr ,5 38, Antal bolighandler siden antal Anm.: 2010 tallene er prognosetal, da vi kun har de foreløbige handelstal for kvartal 2010.

3 Side 3

4 Realkreditudlånet 4.. kvartal januar 2011 Realkreditinstitutternes samlede obligationsrestgæld er steget med 14,1 mia. kr. i 4. kvartal 2010 og udgør nu 2.363,0 mia. kr. Realkreditinstitutterne havde et bruttoudlån på 127,2 mia. kr. i 4. kvartal Bruttoudlånet er steget med 1,5 mia. kr. i forhold til samme periode i 2009, og steget med 10,8 mia. kr. i forhold til 3. kvartal Indfrielserne var på 101,2 mia. kr. i 4. kvartal 2010, hvilket er en stigning på 10,8 mia. kr. i forhold til 3. kvartal Samtidig lå de ordinære afdrag på 13,3 mia. kr., som er steget med 3,9 mia. kr. i forhold til sidste kvartal. Nettoudlånet lå på 12,6 mia. kr. i 4. kvartal 2010 og er dermed faldet i forhold til samme kvartal sidste år, hvor det lå på 15,3 mia. kr. Nettoudlånet er faldet med 4,0 mia. kr. i forhold til 3. kvartal 2010, hvor nettoudlånet lå på 16,6 mia. kr. Af det samlede bruttoudlån i 4. kvartal 2010 var 38,1 pct. fastforrentet lån. Dette er en stigning i forhold til samme tid sidste år, hvor 15,2 pct. af det samlede bruttoudlån var fastforrrentet. For bruttoudlånet til boligejere isoleret set var 47,1 pct. fastforrentet lån i 4. kvartal Bruttoudlånets stigende andel af fastforrentet lån har ikke rykket ved strukturen på den samlede obligationrestgæld fordelt på lånetyper. Ved udgangen af 4. kvartal 2010 udgjorde fastforrentede lån 34,7 pct. af den samlede obligationrestgæld til boligejere. For et år siden var andelen 40,6 pct. Lån med afdragsfrihed til de danske boligejere udgjorde ved udgangen af 4. kvartal 54,0 pct. af de samlede udestående lån til boligejerne. Det er en stigning i forhold til samme tid sidste år, hvor 51,8 pct. af lånene var afdragsfrie. Rentetilpasningslån og variabelt forrentede lån med afdragsfrihed udgjorde 42,9 pct. af det samlede udlån til boligejerne ved udgangen af 4. kvartal Til sammenligning udgjorde rentetilpasningslån og variabelt forrentede lån med afdragsfrihed 37,6 pct. på samme tidspunkt sidste år. Statistikken for realkreditudlånet udarbejdes af Realkreditrådet og Realkreditforeningen i fællesskab.

5 F N33 4 O C F L C O3213 E15 3?3? :F P C LC3 ()""*)./01 /"&#GHI&$JHK%#H&&&KH B343 8F7=>597>8587<65:7=95:769658,-""*)./01 A ;859>5665=;58656<5:659>5895> B?C9 795=785<85<65;85;65665:958@5=956 D 3685@856>5<85=>5;@5<>5;65@665665> E F95;95965@95685@65685@95;85< :65; < 1 434=56659>56856;5685:>588586:5> ?3=9566:5;;>5@>59<859695:>;5>695;>958=58 M&GH'&IH'&JHG&KHK&#HK ()""*+,-""*+()""*+,-""*+()""*+,-""*+()""*+,-""*+()""*+,-""*+ )./01)./01)./01)./01)./01)./01)./01)./01)./01)./01!" #$$%&!" #$&$#!" #$&$'!" #$&$ &#IH#!" #$&$

\"\"*+,-\"\"*+()\"\"*+,-\"\"*+()\"\"*+,-\"\"*+()\"\"*+,-\"\"*+()\"\"*+,-\"\"*+ )./01)./01)./01)./01)./01)./01)./01)./01)./01)./01!\" #$$%&!")

6 F M33 4 N =C ;F K13 = C N >F E F O =C KC3 11 >F7995:79;5<7>45879<587995; '())*(./01 /)G"%H B343 ;F7;6>567;9;547;<4587>;65<7>>856,-))*(./01 GL&"&HG&#&H$&I"H A12 =89> :58;8588;5?;9589:54;<5:><5995? =86;5;65>6;54> ;8567<566<56>58 D 3>656665>9456;;5?665:9;5?945>;>5< E F95665;95?;5<>5:659>5;<5:?59>58 74 = ;85>9656;>5<>95>645:>6546<5>>?5;:5? : ;7;54:5<7;59 '())*+,-))*+'())*+,-))*+'())*+,-))*+'())*+,-))*+'())*+,-))*+ (./01(./01(./01(./01(./01(./01(./01(./01(./01(./01!!" GI"H#G!IH!!#!!$ G#"H!!%&!%H#"IH! GGGHJ!&!

)*+,-))*+'())*+,-))*+'())*+,-))*+'())*+,-))*+'())*+,-))*+ (./01(./01(./01(./01(./01(./01(./01(./01(./01(./01!!\" GI\"H#G!")

7 5F P33 4 Q B F L B C41Q =F E16 3?3? <F R B ?3 91 B O B E7 L N33437 O B3 191? LB3 11 =FC<6C<6=C<6:C<68C:6: ()""*)./01 /"&$GHG%IH#J'HGG$HKJKHJ A <68>65<6;86>=69<6966:86>668 A?B9 776>C =76>=6<567 D 35569<67>6=:6=>65:6996==6=5=68=69 E F76:76=76;76956=76:56<76; :76;56576<56776= 1 434>6>668967=6;865=69:69=67;6;66: 33243?39=68<;65896<<;6<967=76==;6:5<67<66<5<68 MI%H#GGH# ()""*+,-""*+()""*+,-""*+()""*+,-""*+()""*+,-""*+()""*+,-""*+ )./01)./01)./01)./01)./01)./01)./01)./01)./01)./01!" #$$%&!" #$&$#!" #$&$'!" #$&$ GH%# H%#IHK!" #$&$

8 E M33 4 N :3 B F)(* J'K-+ L ')(* 04 &'?12 :768@566<;5@6<6536<6566<757 A >B:9 :74;56435@ C @66=5666@5<66656 D E6; @675;?12 :7335<335<335< A >B:9 : C 3@5<@5<@5=@5=@5= D E =85< : ;536665;6675<66<5;66= > =376445;3768<56376<<5; 9:1 4343;5;3;533;533;533; >34=564=564=534=564=56 ( ')(* ($""G"$""G"$""G"$""G"$""G", +/-( '+,-, '+,-, *.(/ ( *.(/-+!""#$!!#!G!%$!G"!%%"G%!%HG#!%I%G"!"$"!!"$"%!"$"!"$"

(*")

9 ?I R47 1R3 93S47 L,/ /0.1/, MN O/0.1/ H ?IDDBAFD?6A@6EFAE6GEA@6G>AG H ?I?GEA@?BEA??DGA@?D6A6?D>AC *+,-"., ". / <33414 J CGFA6G>>A>GBBAFGGFAGGEGA@ <33414 J D@>ACD>GAGDB>AFDCGA6DEFA> :;<=?EEAEFF6A?F>BA@FD@AGFBCAF :;<=>?@AB>6CAD>BBA@>EFAB6F@A? :;=FCCAG>@FA@>FDA>>D>AD>G?A> <=CD@AFBECACBBCAGBFDACDG@A> :;=?CDAD?E?AEF@6ACF?GA?F>>A? <=>?CADFE?AEFG@ADFB>AGF6DAB K39? DDCA?DCBA>DECA@B@@ABB@>AC J3? 4 K39 D F@DACF>CA@F6GAGFB?AFFCFAG J3 D?EACF@A@F@A6F?A@F?AD J K39 334F?GA@F?GA>F?EA?F?BA@F?>AE K39? >D?AB>B6A?>CEAF>G6AF>GGA@ J3? 4 K39 D?>DA@?DCAD?BBA6?CBAF?GBA@ J3 D?CAF?CA>?CAB?CAE?GA> J K39 334??BA???CA???GAG??GAC??GAG J K39 1K 334@A@@A@@A@@A@@A@ 0MN PQ!"# $ 0121, / 0MN,+,-"., ". /,+,-"., ". / 0121, 0121,7(437%477)4(7)4#7#4& %&&'( $ ())345()#64%()7'4%()6(43()3(46 5'%436&64'6%(4)6)%436#54& %&(&% $ %&(&) $ %&(&# $ %&(&

10 !

11 $ 6!"# $#(#'$!(#&6!"!$6))'&"!(!("!7 %97 6&$7 % $ 67 %97 6 $ '7 %97 6 $!7 %97 6 $

12 "# $!"("6()6*"'(# "7 %&7! '"7 %&7!(

13 +,-./ :;<0=9,/>? "#!!()"'(! 67 $%7! &67 $%7! "*'" '

Flere vælger fastforrentede lån

P R E S S E M E D D E L E L S E Flere vælger fastforrentede lån Fastforrentede lån vinder igen frem, og blandt de boligejere der vælger variabelt forrentede lån, vælger de fleste lån med 3 eller 5 års

P R E S S E M E D D E L E L S E Flere vælger fastforrentede lån Fastforrentede lån vinder igen frem, og blandt de boligejere der vælger variabelt forrentede lån, vælger de fleste lån med 3 eller 5 års

Høj udlånsaktivitet på boligmarkedet

P R E S S E M E D D E L E L S E Høj udlånsaktivitet på boligmarkedet Ved udgangen af 214 valgte ekstraordinært mange boligejere mere rentesikkerhed ved enten at gå ud af rentekurven til fx F3-lån eller

P R E S S E M E D D E L E L S E Høj udlånsaktivitet på boligmarkedet Ved udgangen af 214 valgte ekstraordinært mange boligejere mere rentesikkerhed ved enten at gå ud af rentekurven til fx F3-lån eller

Negativt nettoudlån til ejerboliger, men ikke udtryk for nedgang på boligmarkedet

P R E S S E M E D D E L E L S E t Negativt nettoudlån til ejerboliger, men ikke udtryk for nedgang på boligmarkedet Nettoudlånet fra realkreditinstitutterne til de danske boligejere blev negativt med 4,1

P R E S S E M E D D E L E L S E t Negativt nettoudlån til ejerboliger, men ikke udtryk for nedgang på boligmarkedet Nettoudlånet fra realkreditinstitutterne til de danske boligejere blev negativt med 4,1

Specielt fastforrentede afdragsfrie realkreditlån indfris

NR 9. NOVEMBER 2010 Specielt fastforrentede afdragsfrie realkreditlån indfris Den seneste statistik for realkredittens udlån i 3. kvartal viser, at der indfris flere fastforrentede lån end der udbetales.

NR 9. NOVEMBER 2010 Specielt fastforrentede afdragsfrie realkreditlån indfris Den seneste statistik for realkredittens udlån i 3. kvartal viser, at der indfris flere fastforrentede lån end der udbetales.

Analyse af udbredelsen og brugen af afdragsfrie realkreditlån i forskellige aldersgrupper

19. maj 2008 Analyse af udbredelsen og brugen af afdragsfrie realkreditlån i forskellige aldersgrupper Sammenfatning Realkreditrådet har gennemført en analyse af udbredelsen og brugen af afdragsfrie lån

19. maj 2008 Analyse af udbredelsen og brugen af afdragsfrie realkreditlån i forskellige aldersgrupper Sammenfatning Realkreditrådet har gennemført en analyse af udbredelsen og brugen af afdragsfrie lån

Positive takter på boligmarkedet

NR. 3 MARTS 2015 Positive takter på boligmarkedet Det kan godt være, at foråret har bragt positive nøgletal med sig, men danskerne tænker sig alligevel godt om, før de går i markedet efter en ejerbolig.

NR. 3 MARTS 2015 Positive takter på boligmarkedet Det kan godt være, at foråret har bragt positive nøgletal med sig, men danskerne tænker sig alligevel godt om, før de går i markedet efter en ejerbolig.

Stigning i boligejernes afdrag for fjerde år i træk

30-04-2014 NR. 4 MAJ 2014 Stigning i boligejernes afdrag for fjerde år i træk I 2013 blev der afdraget det højeste niveau af obligationsrestgælden siden 2006. Samlet set steg boligejernes afdrag for fjerde

30-04-2014 NR. 4 MAJ 2014 Stigning i boligejernes afdrag for fjerde år i træk I 2013 blev der afdraget det højeste niveau af obligationsrestgælden siden 2006. Samlet set steg boligejernes afdrag for fjerde

Dansk realkredit er billig

København, 7. april 2015 Dansk realkredit er billig Dansk realkredit har klaret sig flot gennem krisen. Men i efterdønningerne af den finansielle krise er alle europæiske kreditinstitutter blevet stillet

København, 7. april 2015 Dansk realkredit er billig Dansk realkredit har klaret sig flot gennem krisen. Men i efterdønningerne af den finansielle krise er alle europæiske kreditinstitutter blevet stillet

UDLÅNSREDEGØRELSE. Overblik over udviklingen i kreditmulighederne i Danmark

UDLÅNSREDEGØRELSE Overblik over udviklingen i kreditmulighederne i Danmark FEBRUAR 217 INDHOLDSFORTEGNELSE 1. Sammenfatning... 2. Udvikling i samlede udlån... 5 3. Bidragssatser og renter på realkreditlån....

UDLÅNSREDEGØRELSE Overblik over udviklingen i kreditmulighederne i Danmark FEBRUAR 217 INDHOLDSFORTEGNELSE 1. Sammenfatning... 2. Udvikling i samlede udlån... 5 3. Bidragssatser og renter på realkreditlån....

40 pct. har afdragsfrit lån med variabel rente

NR. 5 MAJ 2010 40 pct. har afdragsfrit lån med variabel rente Et variabelt forrentet lån med afdragsfrihed er danskernes mest benyttede låneform i dag. Et sådant lån har 40 pct. af boligejerne, hvilket

NR. 5 MAJ 2010 40 pct. har afdragsfrit lån med variabel rente Et variabelt forrentet lån med afdragsfrihed er danskernes mest benyttede låneform i dag. Et sådant lån har 40 pct. af boligejerne, hvilket

Succes med spredning: Kun halvdelen af boligejerne får nu refinansieret lån i december måned

NR. 4 MAJ 2013 Succes med spredning: Kun halvdelen af boligejerne får nu refinansieret lån i december måned I 2010 begyndte flere realkreditinstitutter at sprede deres refinansieringsauktioner fra december

NR. 4 MAJ 2013 Succes med spredning: Kun halvdelen af boligejerne får nu refinansieret lån i december måned I 2010 begyndte flere realkreditinstitutter at sprede deres refinansieringsauktioner fra december

Rekordvækst i realkreditudlån i euro

NR. 2 OKTOBER 2009 Rekordvækst i realkreditudlån i euro Realkreditsektoren udlåner flere og flere penge i euro sammenlignet med i danske kroner. Især landbruget har fordel af den internationale valuta.

NR. 2 OKTOBER 2009 Rekordvækst i realkreditudlån i euro Realkreditsektoren udlåner flere og flere penge i euro sammenlignet med i danske kroner. Især landbruget har fordel af den internationale valuta.

Afdragsfrihed er oftest midlertidig

NR. 9 DECEMBER 2013 Afdragsfrihed er oftest midlertidig Godt 40 pct. af låntagere med afdragsfrihed planlægger at betale afdrag når 10-årsperioden udløber. Ny undersøgelse foretaget for Realkreditforeningen

NR. 9 DECEMBER 2013 Afdragsfrihed er oftest midlertidig Godt 40 pct. af låntagere med afdragsfrihed planlægger at betale afdrag når 10-årsperioden udløber. Ny undersøgelse foretaget for Realkreditforeningen

Boligejerne har styr på deres afdragsfrie realkreditlån

Boligejerne har styr på deres afdragsfrie realkreditlån 2011 Boligejerne anvender deres afdragsfrihed med omtanke - og mest af alt til investeringer, opsparing og nedbringelse af anden gæld. Boligejerne

Boligejerne har styr på deres afdragsfrie realkreditlån 2011 Boligejerne anvender deres afdragsfrihed med omtanke - og mest af alt til investeringer, opsparing og nedbringelse af anden gæld. Boligejerne

Markedsudviklingen i 2005 for realkreditinstitutter

Markedsudviklingen i 2005 for realkreditinstitutter Konklusioner Resultat før skat er steget kraftigt i 2005 (rekord højt). Stigende nettorente- og gebyrindtægter og større kursgevinster på værdipapirbeholdninger.

Markedsudviklingen i 2005 for realkreditinstitutter Konklusioner Resultat før skat er steget kraftigt i 2005 (rekord højt). Stigende nettorente- og gebyrindtægter og større kursgevinster på værdipapirbeholdninger.

Prisstigninger på huse over hele landet

P R E S S E M E D D E L E L S E Prisstigninger på huse over hele landet For første gang siden begyndelsen af 2007 oplever alle landsdele fremgang i huspriserne i forhold til året før. Hovedstaden spurter

P R E S S E M E D D E L E L S E Prisstigninger på huse over hele landet For første gang siden begyndelsen af 2007 oplever alle landsdele fremgang i huspriserne i forhold til året før. Hovedstaden spurter

Andelsboligforeningernes bidragssatser

Andelsboligforeningernes bidragssatser ABF 213 Andelsboligforeningernes bidragssatser Realkreditlån til andelsboligforeninger betragtes som erhvervsudlån. Der findes ingen officielle prislister, og det

Andelsboligforeningernes bidragssatser ABF 213 Andelsboligforeningernes bidragssatser Realkreditlån til andelsboligforeninger betragtes som erhvervsudlån. Der findes ingen officielle prislister, og det

Fremtidens realkredit

Fremtidens realkredit - så sætter du lidt til side Tolagsbelåning ganske enkelt Fem nye realkreditpakker. Det er ganske enkelt sund fornuft. Fremtidens realkredit hjælper dig med at spare op i din bolig.

Fremtidens realkredit - så sætter du lidt til side Tolagsbelåning ganske enkelt Fem nye realkreditpakker. Det er ganske enkelt sund fornuft. Fremtidens realkredit hjælper dig med at spare op i din bolig.

Låntagernes brug af konverteringsgevinster og provenu fra tillægslån

Låntagernes brug af konverteringsgevinster og provenu fra tillægslån - hovedresultater fra en repræsentativ undersøgelse i 00 foretaget af Synovate side 0 Realkreditrådet har hvert år siden 00 fået gennemført

Låntagernes brug af konverteringsgevinster og provenu fra tillægslån - hovedresultater fra en repræsentativ undersøgelse i 00 foretaget af Synovate side 0 Realkreditrådet har hvert år siden 00 fået gennemført

Afdragsfrihed kan være en dyr fornøjelse

23. februar 211 Afdragsfrihed kan være en dyr fornøjelse Afdragsfrie lån kan ved første øjekast fremstå som en ekstrem billig finansieringsløsning, men i princippet udskyder man blot regningen til et senere

23. februar 211 Afdragsfrihed kan være en dyr fornøjelse Afdragsfrie lån kan ved første øjekast fremstå som en ekstrem billig finansieringsløsning, men i princippet udskyder man blot regningen til et senere

Høj gæld i andelsboligforening højere risiko i lånevalg

19. februar 2013 Høj gæld i andelsboligforening højere risiko i lånevalg Vi har set nærmere på realkreditfinansieringen af andelsboligforeningerne herhjemme og udviklingen i denne over de senere år. Det

19. februar 2013 Høj gæld i andelsboligforening højere risiko i lånevalg Vi har set nærmere på realkreditfinansieringen af andelsboligforeningerne herhjemme og udviklingen i denne over de senere år. Det

Høj udbudspris er gift for salget

NR. 5 JUNI 211 Høj udbudspris er gift for salget Det er en rigtig dårlig strategi at sætte udbudsprisen på sin bolig højt og så fire på prisen hen ad vejen. Det viser en analyse, som Realkreditforeningen

NR. 5 JUNI 211 Høj udbudspris er gift for salget Det er en rigtig dårlig strategi at sætte udbudsprisen på sin bolig højt og så fire på prisen hen ad vejen. Det viser en analyse, som Realkreditforeningen

Undgå skattesmæk - ret forskudsregistreringen

NR. 8 OKTOBER 2010 Undgå skattesmæk - ret forskudsregistreringen En halv million boligejere står over for en rentetilpasning af deres lån i december måned - og de har udsigt til lave renter. Men det er

NR. 8 OKTOBER 2010 Undgå skattesmæk - ret forskudsregistreringen En halv million boligejere står over for en rentetilpasning af deres lån i december måned - og de har udsigt til lave renter. Men det er

CASE BRFkredit og realkreditmarkedet

BRFkredit og realkreditmarkedet 25 2 15 1 5 2 4.kvt. 21 4.kvt. 22 4.kvt. 23 4.kvt. 24 4.kvt. 25 4.kvt. 26 4.kvt. Private udlejningsejendomme Ejerboliger og fritidshuse Figur 1. Udviklingen i markedsandele

BRFkredit og realkreditmarkedet 25 2 15 1 5 2 4.kvt. 21 4.kvt. 22 4.kvt. 23 4.kvt. 24 4.kvt. 25 4.kvt. 26 4.kvt. Private udlejningsejendomme Ejerboliger og fritidshuse Figur 1. Udviklingen i markedsandele

Makroøkonomi: Det danske boligmarked

Makroøkonomi: Det danske boligmarked den 23. januar 2017 Prisen på lejligheder er på det højeste niveau nogensinde, mens prisen på huse nærmer sig toppen i 2007 Det københavnske lejlighedsmarked udgør

Makroøkonomi: Det danske boligmarked den 23. januar 2017 Prisen på lejligheder er på det højeste niveau nogensinde, mens prisen på huse nærmer sig toppen i 2007 Det københavnske lejlighedsmarked udgør

udsteder særligt dækkede obligationer (SDO er) til finansiering af realkreditudlån

til finansiering af realkreditudlån") Til OMX Den Nordiske Børs, København Luxembourg Stock Exchange og pressen 15. november 2007 Nykredit og Totalkredit udsteder særligt dækkede obligationer Nykredit og Totalkredit udsteder særligt dækkede

Til OMX Den Nordiske Børs, København Luxembourg Stock Exchange og pressen 15. november 2007 Nykredit og Totalkredit udsteder særligt dækkede obligationer Nykredit og Totalkredit udsteder særligt dækkede

. Tid til rentetilpasning hvad gør du med dit FlexLån?

22.oktober 2012. Tid til rentetilpasning hvad gør du med dit FlexLån? Årets største rentetilpasningsauktion står snart for døren. Samlet set skal realkreditinstitutterne refinansiere lån for over 450 milliarder

22.oktober 2012. Tid til rentetilpasning hvad gør du med dit FlexLån? Årets største rentetilpasningsauktion står snart for døren. Samlet set skal realkreditinstitutterne refinansiere lån for over 450 milliarder

Side 1 Indholdsfortegnelse Realkredit INDHOLDSFORTEGNELSE

Side 1 Indholdsfortegnelse Realkredit INDHOLDSFORTEGNELSE 1. Generelt...2 2. Lånetyper...3 2.1. Obligationslån...3 2.2. Kontantlån...3 2.3. Rentetilpasningslån (Flelån)...3 2.4. Lån med renteloft...3 2.5.

Side 1 Indholdsfortegnelse Realkredit INDHOLDSFORTEGNELSE 1. Generelt...2 2. Lånetyper...3 2.1. Obligationslån...3 2.2. Kontantlån...3 2.3. Rentetilpasningslån (Flelån)...3 2.4. Lån med renteloft...3 2.5.

Flest SDO-baserede realkreditlån

NR. 7 SEPTEMBER 2010 Flest SDO-baserede realkreditlån Tre år efter SDO-loven trådte i kraft, er der nu flere SDO-baserede realkreditlån til danske boligejere end lån baseret på traditionelle realkreditobligationer,

NR. 7 SEPTEMBER 2010 Flest SDO-baserede realkreditlån Tre år efter SDO-loven trådte i kraft, er der nu flere SDO-baserede realkreditlån til danske boligejere end lån baseret på traditionelle realkreditobligationer,

Stor tiltro til danske realkreditobligationer sikrede historisk lave F1-renter

NR. 6 SEPTEMBER 2011 Stor tiltro til danske realkreditobligationer sikrede historisk lave F1-renter Under sommerens uro på de finansielle markeder søgte investorerne mod sikre aktiver. Obligationer klarede

NR. 6 SEPTEMBER 2011 Stor tiltro til danske realkreditobligationer sikrede historisk lave F1-renter Under sommerens uro på de finansielle markeder søgte investorerne mod sikre aktiver. Obligationer klarede