Finansrådets direktørkonference. Hindsgavl Slot 31. august 2015 Kristian Vie Madsen

|

|

|

- Bente Karen Nissen

- 7 år siden

- Visninger:

Transkript

1 Finansrådets direktørkonference Hindsgavl Slot 31. august 2015 Kristian Vie Madsen

2 Oversigt Konsekvensen af lave renter Er indtjeningen i pengeinstitutterne under pres? Boligboble? Hvad kan gøres? Tilsynsdiamanten kommende ændringer Status på LCR Genopretningsplaner International regulering

3 Positive halvårsresultater Mia. kr.

4 Basisindtjeningen går den rette vej Mia. kr. og nedskrivningerne falder

5 Udlån til landbruget giver fortsat tab % af udlån og garantier? Anm.: Illustrationen antager rent teoretisk samme forhold mellem 1. og 2. halvårsnedskrivningerne i 2015, som i 2014 Ny vejledning med lempeligere OIV kriterium undervejs

6 Udlån falder fortsat Mia. kr. mens garantierne vokser

7 Lave renter presser indtjeningen Mia. kr.

8 Svagt faldende nettorenteindtægter Mia. kr.

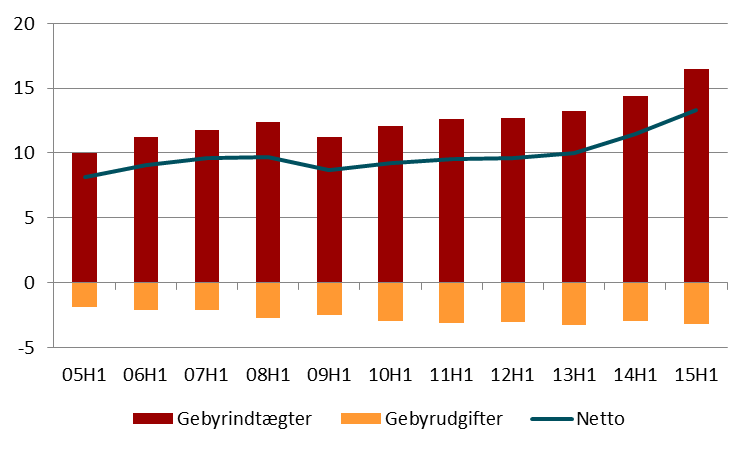

9 Stigende nettogebyrindtægter Mia. kr.

10 Låneomlægninger og markedsvolatilitet Mia. kr.

11 Lave renter og indtjening Pres på toplinjen Svaret er ikke: Kompromis med udlånsstandarder for at opnå vækst Store aktieinvesteringer Eller højrente obligationer med svært vurderebare risici Hold fast ved de besluttede forretningsmodeller og politikker

12 Boligpriserne stiger kraftigt Gennemsnit 2006: indeks=100

13 Belåning af boliger i vækstområder Undersøgelse af 16 pengeinstitutters belåning af ejer- og andelsboliger i København og Aarhus Baggrund: Betydelige prisstigninger i disse byer Lavt renteniveau Kan kunderne modstå rentestigning og prisfald? Spørgsmål til institutterne: Gennemførte eller planlagte ændringer i kreditpolitik eller forretningsgange, der tager højde for en mulig større risiko ved finansiering af boliger i København og Aarhus Udviklingen i udlånsomfanget i dette segment

14 Kun mindre justeringer som følge af prisstigningerne Institutterne vurderer bestående forretningsgange og kreditpolitikker tilstrækkelige skelner ikke til forskelle i prisstigninger i forskellige områder Stort set alle opererer med retningslinjer for rådighedsbeløb og gældsfaktor Enkelte har strammet op på krav til rådighedsbeløb, gældsfaktor, formue, LTV eller værdiansættelse af den pantsatte ejendom Nogle stiller krav om højere rådighedsbeløb og afvikling ved negativ formue Nogle stiller krav om højere rådighedsbeløb, når indkomsten er høj Nogle har indført et rentestress på minimum 4 pct. ved beregning af rådighedsbeløbet Forøget fokus på kundens fremtidige indtjeningsevne og likviditet Forøget fokus på fast rente og en vis afvikling Nogle har allerede indført krav om 5 pct. egenfinansiering

15 Lånedrevet stigning i boligpriserne? 0,6 2,8 Anm: Tallene er fra de fem største kreditinstitutkoncerner. i København og Århus

16 7 best practices 1 Generelt i alle områder: Det forsigtige institut: vurderer tilstrækkeligheden af rådighedsbeløbet for den enkelte kunde, uanset om instituttets minimumskrav til rådighedsbeløb er opfyldt tager ved belåning af andelsboliger stilling til andelsboligforeningens økonomi stilling til ejendommens tilstand højde for huslejestigninger som følge af ophør af afdragsfrihed på foreningens gæld højde for allerede varslede huslejestigninger højde for potentielle huslejestigninger som følge af vedligeholdelse

17 7 best practices 2 og yderligere i områder med store prisstigninger: beregner og vurderer tilstrækkeligheden af rådighedsbeløbet ud fra en stresset rente tager højde for, om en køber af en andelsbolig kan tåle en stigning i boligydelsen, hvis renten på andelsbolig-foreningens gæld skulle stige stiller krav om afvikling af gæld, når kunder har negativ formue stiller krav om en robust formue, når gældsfaktoren er høj for at sikre, at kunden kan modstå fald i husprisen stiller strengere krav til kunders økonomi, når kunden indgår aftale om køb af en bolig, før den gamle bolig er solgt

18 Tilsynsdiamanten kommende ændringer Tilsynsdiamanten i dag: Store eksp. < 125 pct. Funding-ratio < 1 Udlånsvækst < 20 pct. Ejendomseksp. < 25 pct. Likviditetsoverdækning > 50 pct. Nyt pejlemærke for store eksponering ændres pr. 1. januar 2018 Nyt pejlemærke for likviditetsoverdækning baseret på LCR 1. januar 2017, hvor 152-kravet udfases Nyt pejlemærke for funding afventer større klarhed om kommende EUkrav

19 Tilsynsdiamant - nyt pejlemærke for store eksponeringer Sum (SE20)/CET1 < grænseværdi 20 største eksponeringer - uanset størrelse i forhold til kapitalgrundlag opgørelse ift. CET1 Baseres på CRR-opgørelse af eksponeringer - Dog med følgende justering: Eksponeringer mod institutter under tilsyn af EU-tilsynsmyndighed medregnes ikke Eksponeringer mod fællesejede data-centraler medregnes ikke Videreførsel af 3 mio. kr. bagatelgrænse

20 12 institutter overskred pejlemærket nogle af dem har også andre udfordringer

21 Ingen realøkonomiske konsekvenser Stor uudnyttet udlånskapacitet på landsplan og lokalt og stor udlånslyst i pengeinstitutterne Finanstilsynet ser stigende konkurrencepres Det betyder at: landsdækkende og lokale institutter står parat til at udlåne til gode og sunde projekter landsdækkende og lokale institutter står parat til at overtage gode storkunder, der har behov for øget lån

22 Landbrug fylder relativt lidt De 12 institutter kan komme på plads uden at nedbringe landbrugseksponeringer Og i værste fald vil ganske få landbrug skulle finde ny bankforbindelse Overtaget

23 LCR-niveau og volatilitet maj-juli 2015

24 Nu kommer LCR Finanstilsynet forventer, at alle institutter overholder LCR-kravet på daglig basis fra og med den 1. oktober institutter lever pt. ikke op til kravene om at holde LCR-kravet Skyldes primært, at nogle institutter ikke har tilendebragt tilpasningen til LCRkravet endnu Finanstilsynet har været i dialog med institutterne for at sikre, at alle institutter tilpasser sig til LCR nu Næste skridt: tilpasning af risikostyringen til LCR Politikker, forretningsgange, intern rapportering mv. Revideret vejledning om risikostyring på likviditetsområdet er på vej. Beskrivelsen af LCR uddybes. Sendes i høring i efteråret

25 Genopretningsplaner regler og formål Nyt regelsæt på plads Bekendtgørelse om genopretningsplaner for pengeinstitutter, realkreditinstitutter og fondsmæglerselskaber I Tilhørende vejledning har netop været i høring EBA-RTS specificerer kravene til indholdet Genopretningsplaner er først og fremmest et internt styringsværktøj i såvel almindelige tider, som i krisesituationer Genopretningsplaner skal sikre, at: virksomheden selv har værktøjer til at identificere og reagere overfor potentielle problemer færre virksomheder afvikles Staten ikke ender med at bære tab

26 Genopretningsplaner den gode plan Finanstilsynets fokus: Operationelle planer frem for regeloverholdelse Ledelsesværktøj og del af virksomhedens risikostyring Genopretningsplanen afspejler virksomhedens risici og beskriver mulige genopretningstiltag Triggere sat så virksomheden selv kan nå at reagere Identifikation af risici og mulige tiltag i stress-scenarier Behov for forskellige scenarier, da virksomhedens risici og mulige tiltag ikke vil være de samme Derfor krav om scenarier, der dækker: Systemiske begivenheder Idiosynkratiske begivenheder Kombinerede scenarier

27 Status for tiltag fra Baselkomiteen Nye tiltag fra Baselkomiteen kan få betydelig effekt på kapitaldækningen i danske institutter: Tiltag Revision af standardmetode for kreditrisiko Forslag til nyt IRB gulvkrav Tilpasning af rammer for IRB-modeller Kalibrering af mindstekrav til gearingsgrad Status Høring afsluttet QIS udarbejdes Høring afsluttet QIS udarbejdes Forslag afventes Forslag afventes Baselkomiteens plan om offentliggørelse af alle krav i 2015 holder nok ikke Efter offentliggørelse følger proces om implementering i EU

28 Baselkomiteens forslag - kreditrisiko og IRB gulvkrav Standardmetoden forfines risikovægten bestemmes ud fra risikofaktorer for en række eksponeringstyper IRB gulvkrav baseres på den nye standardmetode Overvejelser om separate gulvkrav for kredit- markeds- og operationel risiko, samt eksponeringsklasser Gulvet formuleres måske som et gulv for de risikovægtede eksponeringer Konsekvenserne vil afhænge af den endelige kalibrering af standardmetoden for kreditrisiko og gulvkravet (i dag 80 pct. af Basel I risikovægtning) QIS-øvelse i gang - revideret forslag ventes i 2016 Hvis gulvkrav indføres i EU som et gulv for de risikovægtede eksponeringer, kan det betyde, at det kombinerede kapitalbufferkrav skal fastsættes ud fra gulvet for de risikovægtede eksponeringer og lægges oven på IRB-gulvkravet

29 Mulig effekt af implementering af nyt IRB-gulv Eksempel på effekt af gulv under de risikovægtede eksponeringer Pct. af RWE Nuværende krav Solvenskrav inkl. buffere Basel I-gulv (80 pct.) Nyt krav Kapitalkrav inkl. buffere Kapitalgrundlag Basel I gulv Søjle 2 Nyt gulv Buffer Et skifte til gulv under de risikovægtede eksponeringer kan få betydning for flere danske IRBinstitutter, da bufferkravet beregnes på grundlag af gulv bufferne lægges oven på kapitalkrav beregnet på grundlag af gulv Det kan illustreres med et simpelt regneeksempel, hvor Bufferkravet, beregnet på grundlag af nuværende gulv, lægges oven på det nuværende Basel I-gulv For tre ud af fem IRB-institutter i gruppe 1 vil kapitalkravet stige En gennemsnitlig stigning i omegnen af 5 pct. af RWE For enkelthed antaget søjle 2 er fuldt ud dækket af søjle 1

30 Ny regnskabsstandard - IFRS9 IFRS9 indeholder væsentligt ændrede regler for nedskrivninger fra nedskrivning/hensættelse, når der er indtrådt et tab til at hensætte til forventede tab Der skal foretages hensættelser til tab, allerede når lånene udstedes Træder i kraft med virkning fra 1. januar forventes godkendt af EU ultimo 2015 Institutter, der anvender IFRS, bør allerede nu være i fuld gang med forberedelsen af implementeringen af de nye regler De danske regnskabsregler for finansielle virksomheder er som udgangspunkt IFRS-forenelige, det vil sige, at reglerne for så vidt angår indregning og måling svarer til standarderne Finanstilsynet vil indlede en dialog med branchen om de nye nedskrivningsregler i løbet af efteråret

PwC s bankseminar 2015. Middelfart, 26. november 2015 Jesper Berg

PwC s bankseminar 2015 Middelfart, 26. november 2015 Jesper Berg Agenda Seneste udvikling Indtjening Nedskrivninger Kapitalforhold Tilsyn i gode tider Boligmarkedet og best practices Nye regler på kreditområdet

PwC s bankseminar 2015 Middelfart, 26. november 2015 Jesper Berg Agenda Seneste udvikling Indtjening Nedskrivninger Kapitalforhold Tilsyn i gode tider Boligmarkedet og best practices Nye regler på kreditområdet

ULØ-høring i Folketinget om finansiering af fast ejendom i landdistrikterne

Erhvervs-, Vækst- og Eksportudvalget 2015-16 ERU Alm.del Bilag 192 Offentligt ULØ-høring i Folketinget om finansiering af fast ejendom i landdistrikterne 24. februar 2016 Trust me I am a banker 2 Agenda

Erhvervs-, Vækst- og Eksportudvalget 2015-16 ERU Alm.del Bilag 192 Offentligt ULØ-høring i Folketinget om finansiering af fast ejendom i landdistrikterne 24. februar 2016 Trust me I am a banker 2 Agenda

Vejledning om forsigtighed i kreditvurderingen ved belåning af boliger i vækstområder mv.

Finanstilsynet 3. november 2015 BANK1 J.nr. 123-0014 /aia Vejledning om forsigtighed i kreditvurderingen ved belåning af boliger i vækstområder mv. Denne vejledning anviser, hvordan penge- og realkreditinstitutter

Finanstilsynet 3. november 2015 BANK1 J.nr. 123-0014 /aia Vejledning om forsigtighed i kreditvurderingen ved belåning af boliger i vækstområder mv. Denne vejledning anviser, hvordan penge- og realkreditinstitutter

Vækst & kreditkonference - hånd i hånd. Heden og Fjorden Herning 5. januar 2016 Kristian Vie Madsen

Vækst & kreditkonference - hånd i hånd Heden og Fjorden Herning 5. januar 2016 Kristian Vie Madsen Overblik Dansk landbrug er økonomisk presset Pengeinstitutterne er generelt velkapitaliserede og likvide

Vækst & kreditkonference - hånd i hånd Heden og Fjorden Herning 5. januar 2016 Kristian Vie Madsen Overblik Dansk landbrug er økonomisk presset Pengeinstitutterne er generelt velkapitaliserede og likvide

TILLÆG TIL RISIKORAPPORT 31. MARTS 2019

2018 TILLÆG TIL RISIKORAPPORT 31. MARTS 2019 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2019 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis i forbindelse med bankens offentliggørelse

2018 TILLÆG TIL RISIKORAPPORT 31. MARTS 2019 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2019 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis i forbindelse med bankens offentliggørelse

Indhold. Solvensrapport. Side

2017 Indhold Side Indledning... 3 Solvenskrav og tilstrækkeligt kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig overdækning... 7 Solvensmål... 7 Solvensrapport december

2017 Indhold Side Indledning... 3 Solvenskrav og tilstrækkeligt kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig overdækning... 7 Solvensmål... 7 Solvensrapport december

Tillæg til risikorapport

2016 Tillæg til risikorapport 31.3.2017 Tillæg til risikorapport 2016-31.3.2017 1 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2017 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis

2016 Tillæg til risikorapport 31.3.2017 Tillæg til risikorapport 2016-31.3.2017 1 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2017 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis

Belåning af ejerboliger i vækstområder i 15 pengeinstitutter

Finanstilsynet 11. december 2018 Belåning af ejerboliger i vækstområder i 15 pengeinstitutter Finanstilsynet gennemførte fra marts til november 2018 en spørgeskemaundersøgelse af 15 mindre og mellemstore

Finanstilsynet 11. december 2018 Belåning af ejerboliger i vækstområder i 15 pengeinstitutter Finanstilsynet gennemførte fra marts til november 2018 en spørgeskemaundersøgelse af 15 mindre og mellemstore

Indhold. Indhold. Side

1. Solvensrapport kvartal 2016pr. 30. september 2017 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

1. Solvensrapport kvartal 2016pr. 30. september 2017 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

Tillæg til risikorapport 2. kvartal 2018

Tillæg til risikorapport 2. kvartal 2018 Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov pr. 30. juni 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne

Tillæg til risikorapport 2. kvartal 2018 Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov pr. 30. juni 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne

TILLÆG TIL RISIKORAPPORT

2017 TILLÆG TIL RISIKORAPPORT 30.6.2018 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 30. juni 2018 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis i forbindelse med bankens offentliggørelse

2017 TILLÆG TIL RISIKORAPPORT 30.6.2018 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 30. juni 2018 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis i forbindelse med bankens offentliggørelse

Tillæg til risikorapport

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 31. marts 2016 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 31. marts 2016 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

TILLÆG TIL RISIKORAPPORT

2017 TILLÆG TIL RISIKORAPPORT 31.3.2018 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2018 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis i forbindelse med bankens offentliggørelse

2017 TILLÆG TIL RISIKORAPPORT 31.3.2018 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2018 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis i forbindelse med bankens offentliggørelse

Risikorapport. 1. halvår 2017

Risikorapport 1. halvår 2017 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Risikorapport 1. halvår 2017 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

21.08.2014 10042. Risikorapport

21.08.2014 10042 Risikorapport 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

21.08.2014 10042 Risikorapport 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

PwC s bankseminar Middelfart november 2016 Jesper Berg

PwC s bankseminar 2016 Middelfart - 24. november 2016 Jesper Berg Budskaber 1. Negative renter indebærer udfordringer og fristelser 2. Finanstilsynets job er at minde om, at nogle gange går det lidt for

PwC s bankseminar 2016 Middelfart - 24. november 2016 Jesper Berg Budskaber 1. Negative renter indebærer udfordringer og fristelser 2. Finanstilsynets job er at minde om, at nogle gange går det lidt for

Indhold. Indhold. Side

1. kvartal 2016pr. 30. september 2016 Solvensrapport Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

1. kvartal 2016pr. 30. september 2016 Solvensrapport Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

Indhold. Indhold. Side

Solvensrapport 2015 Indhold Indhold Side Indledning... 3 Den interne proces... 4 Beskrivelse af metode... 4 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov...

Solvensrapport 2015 Indhold Indhold Side Indledning... 3 Den interne proces... 4 Beskrivelse af metode... 4 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov...

Indhold. Indhold. Side

1. Solvensrapport kvartal 2016pr. 31. marts 2017 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

1. Solvensrapport kvartal 2016pr. 31. marts 2017 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

Indhold. Indhold. Side

2016 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig overdækning... 7 Solvensmål... 7 Solvensrapport

2016 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig overdækning... 7 Solvensmål... 7 Solvensrapport

Indhold. Indhold. Side

1. kvartal 2016pr. 30. juni 2016 Solvensrapport Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

1. kvartal 2016pr. 30. juni 2016 Solvensrapport Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

Risikorapport. 1. halvår 2015

Risikorapport 1. halvår 2015 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Risikorapport 1. halvår 2015 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Solvensbehovsrapport halvår 2019

Broager Sparekasses Solvensbehovsrapport halvår 219 Søjle III - oplysninger 1. Formål og indhold Formål Hensigten med nærværende risikorapport er at leve op til søjle III-oplysningsforpligtelserne i CRRforordningen,

Broager Sparekasses Solvensbehovsrapport halvår 219 Søjle III - oplysninger 1. Formål og indhold Formål Hensigten med nærværende risikorapport er at leve op til søjle III-oplysningsforpligtelserne i CRRforordningen,

Hvorfor stiger omkostningerne i realkreditinstitutterne?

17. april 2015 Hvorfor stiger omkostningerne i realkreditinstitutterne? Siden begyndelsen af 2008 er den gennemsnitlige bidragssats for udlån til private steget fra 0,5 pct. til 0,8 pct. Det har medført

17. april 2015 Hvorfor stiger omkostningerne i realkreditinstitutterne? Siden begyndelsen af 2008 er den gennemsnitlige bidragssats for udlån til private steget fra 0,5 pct. til 0,8 pct. Det har medført

Belåning af andelsboliger i seks pengeinstitutter

Finanstilsynet 19. juni 2018 Redegørelse om temaundersøgelse: Belåning af andelsboliger i seks pengeinstitutter Finanstilsynet gennemførte fra december 2017 til april 2018 en temaundersøgelse i seks pengeinstitutter

Finanstilsynet 19. juni 2018 Redegørelse om temaundersøgelse: Belåning af andelsboliger i seks pengeinstitutter Finanstilsynet gennemførte fra december 2017 til april 2018 en temaundersøgelse i seks pengeinstitutter

Tilstrækkeligt kapitalgrundlag og solvensbehov Q3 2018

Tilstrækkeligt kapitalgrundlag og solvensbehov Q3 2018 Side 1 af 5 Indledning Dette tillæg til risikorapporten er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Tilstrækkeligt kapitalgrundlag og solvensbehov Q3 2018 Side 1 af 5 Indledning Dette tillæg til risikorapporten er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Finans Danmark pengeinstitutternes aktuelle og fremtidige udfordringer hovedvægt på kapitalforhold

Finans Danmark pengeinstitutternes aktuelle og fremtidige udfordringer hovedvægt på kapitalforhold Økonomisk direktør, Jakob Legård Jakobsen PwC s Bankseminar, 22. november 2018 Tendenser Hvidvask Status

Finans Danmark pengeinstitutternes aktuelle og fremtidige udfordringer hovedvægt på kapitalforhold Økonomisk direktør, Jakob Legård Jakobsen PwC s Bankseminar, 22. november 2018 Tendenser Hvidvask Status

Risikorapport. 1. halvår 2016

Risikorapport 1. halvår 2016 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Risikorapport 1. halvår 2016 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Tillæg til risikorapport

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 30. september 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 30. september 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Tilstrækkeligt kapitalgrundlag og solvensbehov

Tilstrækkeligt kapitalgrundlag og solvensbehov Pr. 30. juni 2017 NORÐOYA SPARIKASSI 1 1. Indledning Formålet med dette risikotillæg om tilstrækkeligt kapitalgrundlag og solvensbehov er at opfylde oplysningsforpligtelserne

Tilstrækkeligt kapitalgrundlag og solvensbehov Pr. 30. juni 2017 NORÐOYA SPARIKASSI 1 1. Indledning Formålet med dette risikotillæg om tilstrækkeligt kapitalgrundlag og solvensbehov er at opfylde oplysningsforpligtelserne

Vejledning om tilsynsdiamanten for pengeinstitutter

Vejledning om tilsynsdiamanten for pengeinstitutter Indholdsfortegnelse VEJ nr. 9047 af 07/02/2013 1. Indledning 2. Tilsynsdiamantens pejlemærker 2.1. Summen af store engagementer under 125 pct. 2.2. Udlånsvækst

Vejledning om tilsynsdiamanten for pengeinstitutter Indholdsfortegnelse VEJ nr. 9047 af 07/02/2013 1. Indledning 2. Tilsynsdiamantens pejlemærker 2.1. Summen af store engagementer under 125 pct. 2.2. Udlånsvækst

Risikooplysninger for Ringkjøbing Landbobank A/S Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 25. oktober 2017) Vi gør venligst opmærksom på, at redegørelsen er bygget

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 25. oktober 2017) Vi gør venligst opmærksom på, at redegørelsen er bygget

Indhold. Indhold risikorapport Side

Indhold Indhold risikorapport 30.09.2015 Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 6 Solvensmæssig overdækning... 6 Solvensmål...

Indhold Indhold risikorapport 30.09.2015 Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 6 Solvensmæssig overdækning... 6 Solvensmål...

Sparekassen Sjælland A/S

Risikooplysninger Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag pr. 30-09-2015 Sparekassen Sjælland A/S Lovgrundlag Ifølge kapitaldækningsbekendtgørelsen skal sparekassen

Risikooplysninger Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag pr. 30-09-2015 Sparekassen Sjælland A/S Lovgrundlag Ifølge kapitaldækningsbekendtgørelsen skal sparekassen

Tilstrækkelig basiskapital og solvensbehov Q1 2014

Tilstrækkelig basiskapital og solvensbehov Q1 2014 Side 1 af 5 Indledning Dette tillæg til risikorapport er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Tilstrækkelig basiskapital og solvensbehov Q1 2014 Side 1 af 5 Indledning Dette tillæg til risikorapport er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Risikooplysninger for Ringkjøbing Landbobank A/S Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 5. august 2015) Vi gør venligst opmærksom på, at redegørelsen er bygget

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 5. august 2015) Vi gør venligst opmærksom på, at redegørelsen er bygget

Risikorapport. 1. halvår 2018

Risikorapport 1. halvår 2018 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Risikorapport 1. halvår 2018 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Tillæg til risikorapport

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 31. marts 2019 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 31. marts 2019 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

RISIKO RAPPORT TILLÆG 31. MARTS 2019

RISIKO RAPPORT TILLÆG 31. MARTS 2019 INDHOLD 1. Indledning 2 2. Solvensbehov 2 2.1 Intern proces for opgørelse af solvensbehovet 2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2019

RISIKO RAPPORT TILLÆG 31. MARTS 2019 INDHOLD 1. Indledning 2 2. Solvensbehov 2 2.1 Intern proces for opgørelse af solvensbehovet 2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2019

INDIVIDUELT KAPITALBEHOV

WWW.SPKS.DK 1. KVARTAL 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland - Fyn koncernen Redegørelse vedrørende individuelt

WWW.SPKS.DK 1. KVARTAL 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland - Fyn koncernen Redegørelse vedrørende individuelt

Frøs Herreds Sparekasse

Frøs Herreds Sparekasse Risikorapport 30. juni 2012 Indholdsfortegnelse Indledning 3 Side Basiskapital 4 Solvenskrav og den tilstrækkelige kapital 5 Solvensbehov og solvenskrav 9 2 Indledning Oplysningerne

Frøs Herreds Sparekasse Risikorapport 30. juni 2012 Indholdsfortegnelse Indledning 3 Side Basiskapital 4 Solvenskrav og den tilstrækkelige kapital 5 Solvensbehov og solvenskrav 9 2 Indledning Oplysningerne

Tilstrækkeligt kapitalgrundlag og solvensbehov

Tilstrækkeligt kapitalgrundlag og solvensbehov 31.12.2014 Indholdsfortegnelse Side Indledning 3 1. Beskrivelse af solvensbehovsmodel 3 2. Opdeling af tilstrækkeligt kapitalgrundlag / solvensbehovet på

Tilstrækkeligt kapitalgrundlag og solvensbehov 31.12.2014 Indholdsfortegnelse Side Indledning 3 1. Beskrivelse af solvensbehovsmodel 3 2. Opdeling af tilstrækkeligt kapitalgrundlag / solvensbehovet på

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2017 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2017 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 31.3.213 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1 Intern

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 31.3.213 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1 Intern

RISIKO RAPPORT TILLÆG 30. JUNI 2019

RISIKO RAPPORT TILLÆG 30. JUNI 2019 1 INDHOLD 1. Indledning 2 2. Solvensbehov 2 2.1 Intern proces for opgørelse af solvensbehovet 2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 30. juni 2019

RISIKO RAPPORT TILLÆG 30. JUNI 2019 1 INDHOLD 1. Indledning 2 2. Solvensbehov 2 2.1 Intern proces for opgørelse af solvensbehovet 2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 30. juni 2019

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt kapitalbehov og tilstrækkelig kapitalgrundlag (pr. 30.

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt kapitalbehov og tilstrækkelig kapitalgrundlag (pr. 30. juni 2014) Lovgrundlag. Ifølge kapitaldækningsbekendtgørelsen skal sparekassen

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt kapitalbehov og tilstrækkelig kapitalgrundlag (pr. 30. juni 2014) Lovgrundlag. Ifølge kapitaldækningsbekendtgørelsen skal sparekassen

Nye kapitalkrav efter finanskrisen

Nye kapitalkrav efter finanskrisen Her kan du læse om de konkrete stramninger i allerede vedtagne kapitalkrav, som er indført siden finanskrisen, og som har medført, at -koncernen skal forøge sin egentlige

Nye kapitalkrav efter finanskrisen Her kan du læse om de konkrete stramninger i allerede vedtagne kapitalkrav, som er indført siden finanskrisen, og som har medført, at -koncernen skal forøge sin egentlige

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr. 31.

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr. 31. december 2013) Lovgrundlag. Ifølge kapitaldækningsbekendtgørelsen skal

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr. 31. december 2013) Lovgrundlag. Ifølge kapitaldækningsbekendtgørelsen skal

Gældende fra 01.01-2018. Vejledning om tilsynsdiamanten for pengeinstitutter

Gældende fra 01.01-2018 Vejledning om tilsynsdiamanten for pengeinstitutter Vejledning om tilsynsdiamanten for pengeinstitutter Indholdsfortegnelse Vejledning om tilsynsdiamanten for pengeinstitutter...2

Gældende fra 01.01-2018 Vejledning om tilsynsdiamanten for pengeinstitutter Vejledning om tilsynsdiamanten for pengeinstitutter Indholdsfortegnelse Vejledning om tilsynsdiamanten for pengeinstitutter...2

Tilstrækkeligt kapitalgrundlag og solvensbehov

Tilstrækkeligt kapitalgrundlag og solvensbehov Pr. 30. juni 2019 NORÐOYA SPARIKASSI 1 Indledning Formålet med dette risikotillæg om tilstrækkeligt kapitalgrundlag og solvensbehov er at opfylde oplysningsforpligtelserne

Tilstrækkeligt kapitalgrundlag og solvensbehov Pr. 30. juni 2019 NORÐOYA SPARIKASSI 1 Indledning Formålet med dette risikotillæg om tilstrækkeligt kapitalgrundlag og solvensbehov er at opfylde oplysningsforpligtelserne

Risikorapport pr. 30. juni 2013

pr. 30. juni 2013 Indhold Indhold risikorapport 30.06.2013 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig overdækning...

pr. 30. juni 2013 Indhold Indhold risikorapport 30.06.2013 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig overdækning...

Tilstrækkeligt kapitalgrundlag og solvensbehov Q1 2017

Tilstrækkeligt kapitalgrundlag og solvensbehov Q1 2017 Side 1 af 5 Indledning Dette tillæg til risikorapport er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Tilstrækkeligt kapitalgrundlag og solvensbehov Q1 2017 Side 1 af 5 Indledning Dette tillæg til risikorapport er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Information om kapitalforhold og risici. 1. halvår 2017

Information om kapitalforhold og risici 1. halvår 2017 Indholdsfortegnelse 1 Indledning... 3 2 Intern proces for opgørelsen af solvensbehovet... 3 3 Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Information om kapitalforhold og risici 1. halvår 2017 Indholdsfortegnelse 1 Indledning... 3 2 Intern proces for opgørelsen af solvensbehovet... 3 3 Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Kravene til offentliggørelse af pengeinstitutternes oplysningsforpligtelse følger af CRR-forordningen artikel 431 til 455.

Risikorapport Pr. 3. september 218 Baggrund Som supplement til kapitaldækningsreglernes to første søjler - opgørelse af henholdsvis kapitalprocent og solvensbehov - fastlægges der i søjle III krav til

Risikorapport Pr. 3. september 218 Baggrund Som supplement til kapitaldækningsreglernes to første søjler - opgørelse af henholdsvis kapitalprocent og solvensbehov - fastlægges der i søjle III krav til

Redegørelse om udlånsudviklingen. 2. halvår 2012. i henhold til lov om statsligt kapitalindskud i kreditinstitutter. CVR-nr.

Redegørelse om udlånsudviklingen i henhold til lov om statsligt kapitalindskud i kreditinstitutter 2. halvår 2012 CVR-nr. 32 77 66 55 Denne redegørelse er udarbejdet i henhold til lov om statsligt kapitalindskud

Redegørelse om udlånsudviklingen i henhold til lov om statsligt kapitalindskud i kreditinstitutter 2. halvår 2012 CVR-nr. 32 77 66 55 Denne redegørelse er udarbejdet i henhold til lov om statsligt kapitalindskud

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2018 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2018 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed

Til direktionen i Danske Bank A/S 26. februar 2019 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter kravet

Til direktionen i Danske Bank A/S 26. februar 2019 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter kravet

Tillæg til risikorapport

2014 Tillæg til risikorapport 30.9.2015 Tillæg til risikorapport 2014-30.9.2015 1 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 30. september 2015 Indledning Tillæg til risikorapporten udarbejdes

2014 Tillæg til risikorapport 30.9.2015 Tillæg til risikorapport 2014-30.9.2015 1 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 30. september 2015 Indledning Tillæg til risikorapporten udarbejdes

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q CVR-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2019 CVR-nr. 80050410 1/8 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2019 CVR-nr. 80050410 1/8 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt kapitalkrav (pr. 30. april 2015) Indholdsfortegnelse 1. Beskrivelse af Skjern Banks interne proces for

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt kapitalkrav (pr. 30. april 2015) Indholdsfortegnelse 1. Beskrivelse af Skjern Banks interne proces for

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2016 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2016 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov ultimo september 2015. GER-nr.

Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov ultimo september 2015 GER-nr. 80050410 1 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov ultimo september 2015 GER-nr. 80050410 1 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Erhvervs-, Vækst- og Eksportudvalget 2014-15 (2. samling) ERU Alm.del endeligt svar på spørgsmål 2 Offentligt

ERU Alm.del endeligt svar på spørgsmål 2 Offentligt") Erhvervs-, Vækst- og Eksportudvalget 2014-15 (2. samling) ERU Alm.del endeligt svar på spørgsmål 2 Offentligt Folketingets Erhvervs-, Vækst- og Eksportudvalg ERHVERVS- OG VÆKSTMINISTEREN 4. september 2015

Erhvervs-, Vækst- og Eksportudvalget 2014-15 (2. samling) ERU Alm.del endeligt svar på spørgsmål 2 Offentligt Folketingets Erhvervs-, Vækst- og Eksportudvalg ERHVERVS- OG VÆKSTMINISTEREN 4. september 2015

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 30.09.2013 0 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 30.09.2013 0 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1

Risikorapport pr. 31. marts 2015

pr. 31. marts 2015 Indhold Indhold risikorapport 31.03.2015 Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkelig kapitalgrundlag og solvensbehov... 6 Solvensmæssig overdækning...

pr. 31. marts 2015 Indhold Indhold risikorapport 31.03.2015 Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkelig kapitalgrundlag og solvensbehov... 6 Solvensmæssig overdækning...

INDHOLDSFORTEGNELSE 3. AFSLUTNING... 4

3. september 218 INDHOLDSFORTEGNELSE 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet...2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 3. september 218...4

3. september 218 INDHOLDSFORTEGNELSE 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet...2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 3. september 218...4

Tilstrækkelig basiskapital og solvensbehov Q1 2013

Tilstrækkelig basiskapital og solvensbehov Q1 2013 Side 1 af 5 Indledning Dette tillæg til risikorapport er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Tilstrækkelig basiskapital og solvensbehov Q1 2013 Side 1 af 5 Indledning Dette tillæg til risikorapport er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Risikorapport. pr. 31. marts 2014

Risikorapport pr. 31. marts 2014 Indhold Indhold risikorapport 31.03.2014 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig

Risikorapport pr. 31. marts 2014 Indhold Indhold risikorapport 31.03.2014 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig

Risikorapport vedr. opgørelse af tilstrækkelig basiskapital og solvensbehov pr

Risikorapport vedr. opgørelse af tilstrækkelig basiskapital og Risikooplysninger pr. 30.06.2013 for A/S Nørresundby Bank. Indhold Side Indledning 2 1-4. Offentliggøres pt. kun ultimo året 3 5. Beskrivelse

Risikorapport vedr. opgørelse af tilstrækkelig basiskapital og Risikooplysninger pr. 30.06.2013 for A/S Nørresundby Bank. Indhold Side Indledning 2 1-4. Offentliggøres pt. kun ultimo året 3 5. Beskrivelse

Tillæg til risikorapport. Individuelt solvensbehov

Tillæg til risikorapport Individuelt solvensbehov 3. juni 217 Indholdsfortegnelse 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet... 2 2.2 Tilstrækkeligt kapitalgrundlag

Tillæg til risikorapport Individuelt solvensbehov 3. juni 217 Indholdsfortegnelse 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet... 2 2.2 Tilstrækkeligt kapitalgrundlag

Sparekassen Faaborg Koncernen Tillæg til risikorapport Offentliggørelse af solvensbehov pr. 30. juni 2013

Sparekassen Faaborg Koncernen Tillæg til risikorapport Offentliggørelse af solvensbehov pr. 30. juni 2013 side 1 af 5 Indledning Nærværende tillæg til risikorapport, der offentliggøres på www.sparekassenfaaborg.dk,

Sparekassen Faaborg Koncernen Tillæg til risikorapport Offentliggørelse af solvensbehov pr. 30. juni 2013 side 1 af 5 Indledning Nærværende tillæg til risikorapport, der offentliggøres på www.sparekassenfaaborg.dk,

Deloittes kommentarer til halvårsrapporten for 2015 for pengeinstitutter

Deloittes pengeinstitutgruppe Deloittes kommentarer til halvårsrapporten for 2015 for pengeinstitutter 1. januar 30. juni 2015 Revision. Skat. Consulting. Corporate Finance Deloittes kommentarer til halvårsrapport

Deloittes pengeinstitutgruppe Deloittes kommentarer til halvårsrapporten for 2015 for pengeinstitutter 1. januar 30. juni 2015 Revision. Skat. Consulting. Corporate Finance Deloittes kommentarer til halvårsrapport

Tilstrækkeligt kapitalgrundlag. 1. kvartal 2019

Tilstrækkeligt kapitalgrundlag og solvensbehov 1. kvartal 2019 Risikooplysninger for koncernen Redegørelse vedrørende individuelt solvensbehov og tilstrækkeligt kapitalgrundlag (pr. 31. mars 2019) Ifølge

Tilstrækkeligt kapitalgrundlag og solvensbehov 1. kvartal 2019 Risikooplysninger for koncernen Redegørelse vedrørende individuelt solvensbehov og tilstrækkeligt kapitalgrundlag (pr. 31. mars 2019) Ifølge

Kapitalbehov 4. kvartal 2017

Kapitalbehov 4. kvartal 2017 Risikooplysninger for koncernen Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag (pr. 31. december 2017) Ifølge kapitaldækningsbekendtgørelsen

Kapitalbehov 4. kvartal 2017 Risikooplysninger for koncernen Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag (pr. 31. december 2017) Ifølge kapitaldækningsbekendtgørelsen

Risikorapport pr. 30. juni 2014

pr. 30. juni 2014 Indhold Indhold risikorapport 30.06.2014 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig overdækning...

pr. 30. juni 2014 Indhold Indhold risikorapport 30.06.2014 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig overdækning...

Vejledende udtalelse vedrørende NEPinstrumenter

Finanstilsynet Maj 2018 Vejledende udtalelse vedrørende NEPinstrumenter og kreditinstitutters risikostyring heraf Som led i den danske implementering af EU's Krisehåndteringsdirektiv (BRRD) skal Finanstilsynet

Finanstilsynet Maj 2018 Vejledende udtalelse vedrørende NEPinstrumenter og kreditinstitutters risikostyring heraf Som led i den danske implementering af EU's Krisehåndteringsdirektiv (BRRD) skal Finanstilsynet

Individuelt solvensbehov 30. september 2012

Individuelt solvensbehov 30. september 2012 Solvensbehov og den tilstrækkelige basiskapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte BankNordik s Individuelle solvensbehov. Beskrivelse

Individuelt solvensbehov 30. september 2012 Solvensbehov og den tilstrækkelige basiskapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte BankNordik s Individuelle solvensbehov. Beskrivelse

Evaluering af gældsbufferen i et realkreditinstitut

Finanstilsynet Århusgade 110 2100 København Ø e-mail: hoeringer@ftnet.dk og bjj@ftnet.dk Evaluering af gældsbufferen i et realkreditinstitut Resumé Danske realkreditinstitutter er med baggrund i EU-reglerne

Finanstilsynet Århusgade 110 2100 København Ø e-mail: hoeringer@ftnet.dk og bjj@ftnet.dk Evaluering af gældsbufferen i et realkreditinstitut Resumé Danske realkreditinstitutter er med baggrund i EU-reglerne

DANMARKS NATIONALBANK

DANMARKS NATIONALBANK FINANSIEL REGULERING OG DEN FINANSIELLE SEKTORS UDFORDRINGER Nationalbankdirektør Hugo Frey Jensen Indlæg på PWC finanskonference Disposition Indtjeningen i danske kreditinstitutter

DANMARKS NATIONALBANK FINANSIEL REGULERING OG DEN FINANSIELLE SEKTORS UDFORDRINGER Nationalbankdirektør Hugo Frey Jensen Indlæg på PWC finanskonference Disposition Indtjeningen i danske kreditinstitutter

SOLVENSBEHOV 8+ model 30.06. 2014

SOLVENSBEHOV 8+ model 30.06. 2014 MERKUR, DEN ALMENNYTTIGE ANDELSKASSE Solvenskrav og tilstrækkelig kapitalgrundlag I henhold til bestemmelserne i kapitaldækningsbekendtgørelsen skal bestyrelsen og direktionen

SOLVENSBEHOV 8+ model 30.06. 2014 MERKUR, DEN ALMENNYTTIGE ANDELSKASSE Solvenskrav og tilstrækkelig kapitalgrundlag I henhold til bestemmelserne i kapitaldækningsbekendtgørelsen skal bestyrelsen og direktionen

Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed

Til direktionen i Jyske Bank A/S 26. februar 2019 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter kravet

Til direktionen i Jyske Bank A/S 26. februar 2019 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter kravet

INDIVIDUELT KAPITALBEHOV

WWW.SPKS.DK WWW.SPARFYN.DK 1. KVARTAL 2014201520162017 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland-Fyn koncernen Redegørelse vedrørende

WWW.SPKS.DK WWW.SPARFYN.DK 1. KVARTAL 2014201520162017 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland-Fyn koncernen Redegørelse vedrørende

INDIVIDUELT KAPITALBEHOV

WWW.SPKS.DK WWW.SPARFYN.DK 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland-Fyn koncernen Redegørelse vedrørende individuelt

WWW.SPKS.DK WWW.SPARFYN.DK 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland-Fyn koncernen Redegørelse vedrørende individuelt

Vestjysk Bank Tillæg til Risikorapport

3. kvartal 2016 Vestjysk Bank Tillæg til Risikorapport Indledning Denne risikorapport er udarbejdet i overensstemmelse med bestemmelserne i bekendtgørelse om opgørelse af risikoeksponeringer, kapitalgrundlag

3. kvartal 2016 Vestjysk Bank Tillæg til Risikorapport Indledning Denne risikorapport er udarbejdet i overensstemmelse med bestemmelserne i bekendtgørelse om opgørelse af risikoeksponeringer, kapitalgrundlag

vestjyskbank Tillæg til Risikorapport

2. kvartal 2015 vestjyskbank Tillæg til Risikorapport Indledning Denne risikorapport er udarbejdet i overensstemmelse med bestemmelserne i bekendtgørelse om opgørelse af risikoeksponeringer, kapitalgrundlag

2. kvartal 2015 vestjyskbank Tillæg til Risikorapport Indledning Denne risikorapport er udarbejdet i overensstemmelse med bestemmelserne i bekendtgørelse om opgørelse af risikoeksponeringer, kapitalgrundlag

INDIVIDUELT KAPITALBEHOV

WWW.SPKS.DK INDIVIDUELT KAPITALBEHOV 2011201220132014201520 CVR: 29 15 78 12 SIDEN 1825 Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag

WWW.SPKS.DK INDIVIDUELT KAPITALBEHOV 2011201220132014201520 CVR: 29 15 78 12 SIDEN 1825 Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag

Information. pr. 6. marts Solvensbehovsrapport. Halvår Søjle III - oplysninger

Information pr. 6. marts 2012 Solvensbehovsrapport Halvår 2016 Søjle III - oplysninger INDHOLDSFORTEGNELSE Formål og indhold...3 Kapitalgrundlag...4 Kapitalkrav - herunder opgørelse af solvensbehov...5

Information pr. 6. marts 2012 Solvensbehovsrapport Halvår 2016 Søjle III - oplysninger INDHOLDSFORTEGNELSE Formål og indhold...3 Kapitalgrundlag...4 Kapitalkrav - herunder opgørelse af solvensbehov...5

SOLVENSBEHOVSRAPPORT 31.12.2013

SOLVENSBEHOVSRAPPORT 31.12.2013 Den lille Bikubes bestyrelse har drøftelser omkring fastsættelsen af solvensbehovet. Drøftelserne tager udgangspunkt i en indstilling fra direktionen. Indstillingen indeholder

SOLVENSBEHOVSRAPPORT 31.12.2013 Den lille Bikubes bestyrelse har drøftelser omkring fastsættelsen af solvensbehovet. Drøftelserne tager udgangspunkt i en indstilling fra direktionen. Indstillingen indeholder

Høringsnotat: Tilsynsdiamant for pengeinstitutter justering af pejlemærke for store engagementer

Finanstilsynet 9. juli 2015 BANK A Høringsnotat: Tilsynsdiamant for pengeinstitutter justering af pejlemærke for store engagementer Forslag til justering af tilsynsdiamanten for pengeinstitutter, pejlemærke

Finanstilsynet 9. juli 2015 BANK A Høringsnotat: Tilsynsdiamant for pengeinstitutter justering af pejlemærke for store engagementer Forslag til justering af tilsynsdiamanten for pengeinstitutter, pejlemærke

Tillæg til risikorapport. Individuelt solvensbehov

Tillæg til risikorapport Individuelt solvensbehov 31. marts 217 Indholdsfortegnelse 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet... 2 2.2 Tilstrækkeligt kapitalgrundlag

Tillæg til risikorapport Individuelt solvensbehov 31. marts 217 Indholdsfortegnelse 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet... 2 2.2 Tilstrækkeligt kapitalgrundlag

Information om kapitalforhold og risici 1. halvår 2014

Information om kapitalforhold og risici 1. halvår 2014 Indholdsfortegnelse 1 Indledning...3 2 Intern proces for opgørelsen af solvensbehovet...3 3 Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Information om kapitalforhold og risici 1. halvår 2014 Indholdsfortegnelse 1 Indledning...3 2 Intern proces for opgørelsen af solvensbehovet...3 3 Metode til opgørelse af tilstrækkeligt kapitalgrundlag

1. halvår Risikorapport

1. halvår 2012 Risikorapport Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken. Denne

1. halvår 2012 Risikorapport Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken. Denne

TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL BEKENDTGØRELSE OM OPGØREL- SE AF RISIKOESPONERINGER, KAPITALGRUND- LAG OG SOLVENSBEHOV

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL BEKENDTGØRELSE OM OPGØREL- SE AF RISIKOESPONERINGER, KAPITALGRUND- LAG OG SOLVENSBEHOV Offentliggørelse af solvensbehov pr. 30.06.2014

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL BEKENDTGØRELSE OM OPGØREL- SE AF RISIKOESPONERINGER, KAPITALGRUND- LAG OG SOLVENSBEHOV Offentliggørelse af solvensbehov pr. 30.06.2014

Sparekassen Thy. CVR-Nr. 24 25 58 16

Sparekassen Thy CVR-Nr. 24 25 58 16 Risikorapport vedr. opgørelse af tilstrækkelig basiskapital pr. 30. juni 2014 Risikorapport 30. juni 2014 - Sparekassen Thy Indholdsfortegnelse Indledning 3 Solvensbehov

Sparekassen Thy CVR-Nr. 24 25 58 16 Risikorapport vedr. opgørelse af tilstrækkelig basiskapital pr. 30. juni 2014 Risikorapport 30. juni 2014 - Sparekassen Thy Indholdsfortegnelse Indledning 3 Solvensbehov

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt kapitalkrav (pr. 18. august 2016) Indholdsfortegnelse 1. Beskrivelse af Skjern Banks interne proces

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt kapitalkrav (pr. 18. august 2016) Indholdsfortegnelse 1. Beskrivelse af Skjern Banks interne proces

Solvensbehov 30. juni 2016 (Tillæg til risikorapport 2015)

") Solvensbehov 30. juni 2016 (Tillæg til risikorapport 2015) CVR nr. 34 47 90 89 Indhold Side 1. Indledning 3 2. Solvenskrav og tilstrækkelig kapitalgrundlag 3 3. Tilstrækkeligt kapitalgrundlag og solvensbehov

Solvensbehov 30. juni 2016 (Tillæg til risikorapport 2015) CVR nr. 34 47 90 89 Indhold Side 1. Indledning 3 2. Solvenskrav og tilstrækkelig kapitalgrundlag 3 3. Tilstrækkeligt kapitalgrundlag og solvensbehov

Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed

Til direktionen i Danske Bank-koncernen 23. marts 2018 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter

Til direktionen i Danske Bank-koncernen 23. marts 2018 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter

SOLVENSBEHOV

SOLVENSBEHOV 30.06.2015 MERKUR ANDELSKASSE Solvenskrav og tilstrækkelig kapitalgrundlag I henhold til bestemmelserne i Bekendtgørelse om risikoeksponeringer, kapitalgrundlag og solvensbehov skal bestyrelsen

SOLVENSBEHOV 30.06.2015 MERKUR ANDELSKASSE Solvenskrav og tilstrækkelig kapitalgrundlag I henhold til bestemmelserne i Bekendtgørelse om risikoeksponeringer, kapitalgrundlag og solvensbehov skal bestyrelsen

Information om kapitalforhold og risici. 1. halvår 2015

Information om kapitalforhold og risici 1. halvår 2015 Indholdsfortegnelse 1 Indledning... 3 2 Intern proces for opgørelsen af solvensbehovet... 3 3 Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Information om kapitalforhold og risici 1. halvår 2015 Indholdsfortegnelse 1 Indledning... 3 2 Intern proces for opgørelsen af solvensbehovet... 3 3 Metode til opgørelse af tilstrækkeligt kapitalgrundlag

vestjyskbank Tillæg til Risikorapport

2. kvartal 2014 vestjyskbank Tillæg til Risikorapport Indledning Denne risikorapport er udarbejdet i overensstemmelse med bestemmelserne i bekendtgørelse om opgørelse af risikoeksponeringer, kapitalgrundlag

2. kvartal 2014 vestjyskbank Tillæg til Risikorapport Indledning Denne risikorapport er udarbejdet i overensstemmelse med bestemmelserne i bekendtgørelse om opgørelse af risikoeksponeringer, kapitalgrundlag