Moms Grænseoverskridende transaktioner

|

|

|

- Tove Sara Kjær

- 10 år siden

- Visninger:

Transkript

1 Moms Grænseoverskridende transaktioner

2 RSM plus er Danmarks 7. største revisionsog rådgivnings-virksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af RSM International, en uafhængig kæde af selvstændige revisions- og rådgivningsfirmaer med mere end medarbejdere i 700 kontorer i mere end 100 lande. RSM plus betjener en bred vifte af mindre og mellemstore virksomheder indenfor mange forskellige brancher med revision, regnskab, rådgivning og skat. Nærmere information om RSM plus: RSM International: Moms Grænseoverskridende transaktioner Forord Det er efterhånden sjældent, at man møder virksomheder, der ikke har handlet varer eller ydelser over landegrænser, og de fleste virksomheder er derfor også bekendt med, at grænseoverskridende transaktioner er forbundet med en række særlige krav i forhold til den momsmæssige behandling. For at give et overblik over hvad, der gælder i hvilke tilfælde, har vi udarbejdet denne publikation hvor der kan søges hjælp. Se særligt rutediagrammerne for at få forståelse af forholdene og hvilke regler der gælder. Vi håber, at publikationen giver svar på relevante spørgsmål. Redaktionen er sluttet i juli Skatteafdelingen RSM plus P/S statsautoriserede revisorer

3 Indholdsfortegnelse 1) Indledning 2) Sondring mellem varer eller ydelser 3) Momsmæssig behandling ved køb og salg af varer eller ydelser over landegrænser a. Køb af ydelser i andre EU-lande b. Køb af ydelser i 3. lande c. Køb af varer i andre EU-lande d. Køb af varer i 3. lande e. Salg af ydelser til andre EU-lande f. Salg af ydelser til 3. lande g. Salg af varer til andre EU-lande h. Salg af varer til 3. lande 4) Momsmæssig behandling af trekanthandel 5) Afsluttende bemærkninger 1) Indledning Publikationen indeholder en beskrivelse af reglerne for køb og salg af varer og ydelser fra/til EU-lande samt i lande uden for EU. Der er en beskrivelse af dels de gældende hovedregler og dels en kort beskrivelse af de omfattede særregler. Publikationen forsøger at hjælpe regnskabsfunktionen i virksomheder, der beskæftiger sig med grænseoverskridende transaktioner. Revisorer kan også have gavn af oplysningerne. Som det fremgår af publikationen og vedlagte rutediagram, er reglerne vedrørende handel med varer forholdsvis simple, mens reglerne for handel med ydelser er mere komplicerede For en nærmere beskrivelse omkring handel med ydelser henviser vi derfor til vores publikation, Få styr på momsen ved handel med ydelser over landegrænser, som kan findes på vores hjemmeside.

Momsmæssig behandling af trekanthandel 5) Afsluttende bemærkninger 1) Indledning Publikationen indeholder en beskrivelse af reglerne for køb og salg af varer og ydelser fra/til EU-lande samt")

4 2) Sondring mellem varer og ydelser Den momsmæssige behandling ved køb af varer og ydelser i lande uden for EU afhænger af, om der er tale om køb af varer eller køb af ydelser. Varer Ved vurderingen af, om der er tale om en vare, henser man til, om leverancen er af fysisk karakter. Det vil sige, at der er tale om en vare, når råderetten til en fysisk genstand kan overdrages fra sælger til køber. Det kan eksempelvis være salg af beklædningsgenstande, reservedele og andre fysisk genstande. Bemærk, at el, vand og varme anses for at være en vare i momsmæssig forstand. Ydelser Hvad angår ydelser, så anvender man en form for udelukkelsesmetode. Det vil sige, at alle andre leverancer end vareleverancer efter momsreglerne anses som levering af ydelser. Det kan eksempelvis være overdragelse af licensrettigheder, ydelser vedrørende istandsættelse af fast ejendom eller administration. Få styr på momsen ved handel med ydelser over landegrænser på Blandede leverancer Nogle leverancer består både i levering af en vare og i levering af en ydelse, disse kaldes blandede leverancer. I visse tilfælde skal en blandet leverance deles op i to leverancer, som således skal behandles hver for sig i relation til momsen. I andre tilfælde anser man blandede leverancer for enten at bestå i levering af en vare eller i levering af en ydelse. Ved bedømmelsen af om en blandet leverance skal opdeles mellem varer og ydelser eller om leverancen skal behandles samlet henser man blandt andet til, om det vil være kunstigt at opdele leverancen i to dele samt til den økonomiske værdi af de enkelte dele i leverancen. Eksempelvis vil køb af standard software leveret på en CD-rom være køb af en vare, da der er tale om overdragelse af retten til at råde over en fysisk genstand. Hvis man i stedet køber en CD-rom med et individuelt tilpasset software, vil der være tale om ydelse, idet de anvendte arbejdsydelser til brug for tilpasning af software til netop denne kunde, er hovedbestanddelen i leverancen. Vurderingen af om der er tale en vare, en ydelse eller en blandet leverance kan foretages via vedlagte rutediagram (bilag 1). Diagrammet indeholder ligeledes flere eksempler. 3) Momsmæssig behandling ved køb af varer eller ydelser over landegrænser Afsnittene er inddelt således, at reglerne for den momsmæssige behandling af hver transaktion beskrives særskilt. Det er således ikke nødvendigt at læse afsnittet om køb af ydelser i 3. lande, hvis man udelukkende køber varer. Endvidere har vi udelukkende beskrevet den momsmæssige behandling omkring EU-handel i forhold til køb og salg mellem virksomheder og andre momspligtige personer, fx institutioner, foreninger m.fl. som er momsregistreret eller som skal momsregistreres i forbindelse med et køb eller et salg. Hvis din virksomhed handler med privatpersoner eller andre ikke-momsregistrerede institutioner mv. i EU, gælder der andre regler, og I er altid velkomne til at kontakte os for en drøftelse heraf. Vedrørende salg til 3. lande, der har vi beskrevet reglerne for henholdsvis salg til virksomheder og salg til privatpersoner og andre. Årsagen er, at den momsmæssige behandling af leverancen er ens, uanset om der er tale om salg til virksomheder eller privatpersoner, så længe disse er etableret eller bosat uden for EU.

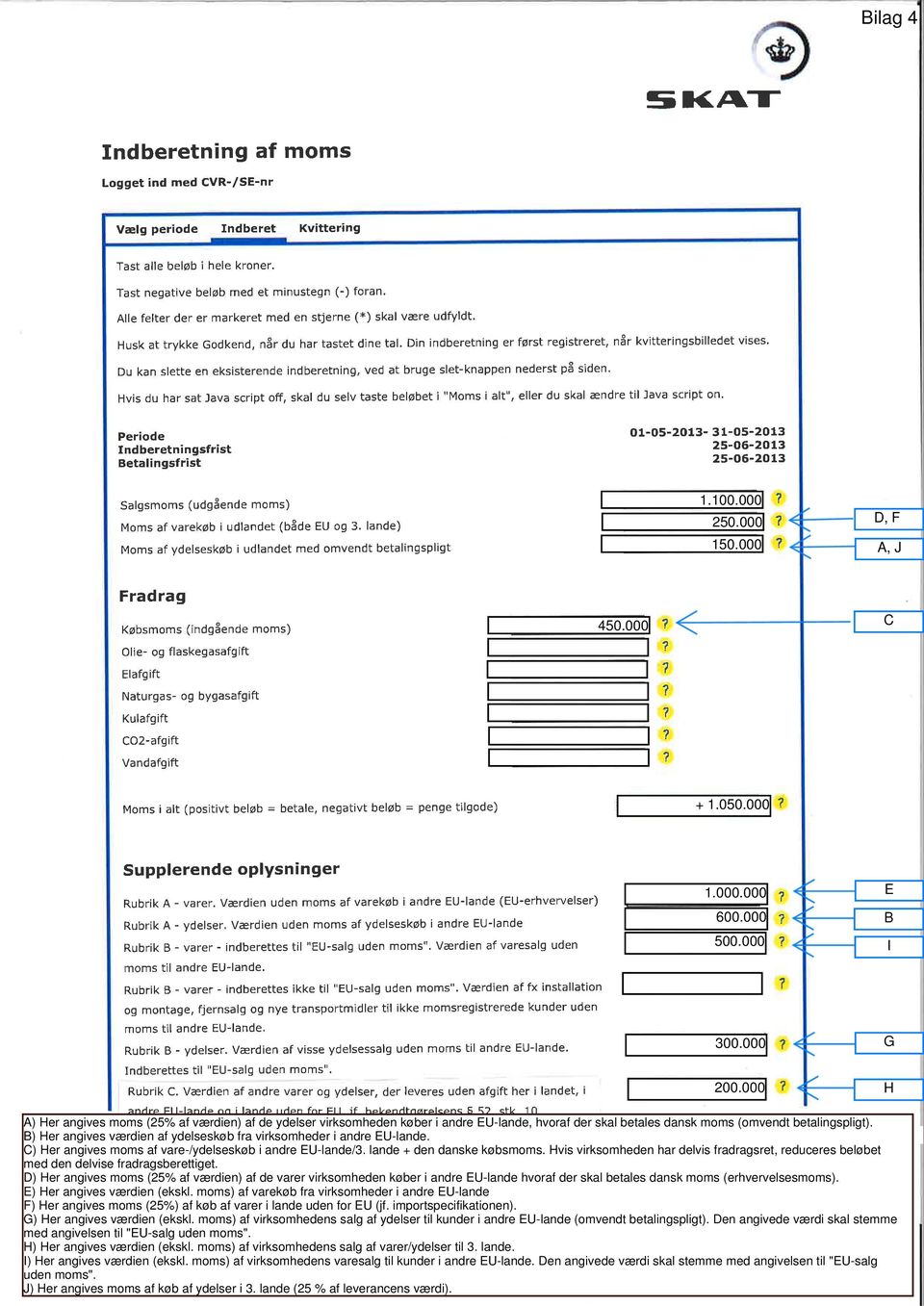

5 Virksomheden skal ved køb af ydelser omfattet af hovedreglen oplyse sit gyldige CVR-nummer til leverandøren De særlige regler for trekanthandler beskrives særskilt i afsnit 4. Der er tale om en trekanthandel, når 3 momsregistrerede virksomheder i 3 forskellige EU-lande indgår aftale om salg af den samme vare. Det er udelukkende mellemhandleren, der er omfattet af de særlige regler for trekanthandel. Den normale momsmæssige behandling af salg af varer samt salg af ydelser, kan løses via vedlagte rutediagrammer (bilag 2 og 3). A. Køb af ydelser i andre EU-lande Når en dansk virksomhed køber hovedregelydelser 1 ) af virksomheder i andre EU-lande, skal den danske virksomhed betale moms af ydelsen efter reglerne om omvendt betalingspligt. Hovedregelydelser er ydelser, som ikke særskilt er omfattet af en særregel (se nærmere nedenfor). For at kunne købe ydelser uden moms, skal en række betingelser være opfyldt: Betingelser Virksomheden skal ved køb af ydelser omfattet af hovedreglen oplyse sit gyldige CVR-nummer til leverandøren. Virksomheden skal modtage en faktura uden moms og med angivelse af virksomhedens CVR-nr. samt landekode. Momsangivelse og faktura Når virksomheden køber hovedregelydelser, som er omfattet af hovedreglen, uden moms fra leverandører i andre EU-lande, skal momsen betales i Danmark. Betalingen sker ved, at virksomheden angiver momsen af værdien af EU-køb foretaget i den relevante momsperiode i rubrikken Moms af ydelseskøb i udlandet med omvendt betalingspligt. Se bilag 4, felt A. Herudover angives leverancernes værdi i rubrik A-ydelser. Se bilag 4, felt B. Virksomheden skal modtage en faktura uden moms og med angivelse af virksom hedens CVR-nr. samt landekode Hvis virksomheden har fuld fradragsret for moms, fratrækkes den beregnede moms af køb af ydelser i udlandet i rubrikken Købsmoms på den periodevise momsangivelse. Se bilag 4, felt C. Hvis virksomheden har delvis fradragsret for moms eller benytter ydelserne til brug for leverancer, der ikke giver adgang til momsfradrag, fratrækker virksomheden den andel af momsen, de har fradragsret for i købsmomsrubrikken. Se bilag 4, felt C. Ydelser som er omfattet af særlige regler Visse ydelser er omfattet af særregler. De særlige regler betyder, at der skal betales moms i det land, hvor ydelsen benyttes. Der gælder særlige regler blandt andet for disse ydelser: 1) Fast ejendom/overnatning 2) Salg af adgang til messer 3) Catering- og restaurationsydelser 4) Korttidsudlejning af transportmidler 5) Transportydelser. 1 Hovedregelydelser er ydelser der ikke hører under særreglerne

. A.")

6 Virksomheder, der køber ydelser, som er omfattet af de særlige regler, kan læse mere i publikationen Få styr på momsen ved handel med ydelser over landegrænser på: skat-moms-og-afgifter-nyhedsarkiv/fa-styr-pa-momsen-ved-handel-med-ydelser-over-landegraenser.html. B. Køb af ydelser i 3. lande For at kunne købe ydelser af virksomheder i lande uden for EU, skal den danske virksomhed som udgangspunkt være momsregistreret. Årsagen er, at det er virksomheden, der skal beregne momsen i Danmark. Ved køb af andre ydelser end de nedenfor nævnte, er det altid den danske virksomhed, der skal beregne momsen, når virksomheden køber ydelser i lande uden for EU. Momsangivelse Virksomheden skal angive 25 % dansk moms af fakturaens værdi. Momsen skal angives på momsangivelsen i rubrikken Moms af ydelseskøb i udlandet med omvendt betalingspligt. Se bilag 4, felt J. Hvis virksomheden har fuld fradragsret for moms, fratrækkes den beregnede moms af køb af ydelser i udlandet i rubrikken Købsmoms på den periodevise momsangivelse. Se bilag 4, felt C. Hvis virksomheden har delvis fradragsret for moms, eller benytter ydelserne til brug for leverancer, der ikke giver adgang til momsfradrag, fratrækker virksomheden den andel af momsen, de har fradragsret for i købsmomsrubrikken. Se bilag 4, felt C. De særlige regler betyder, at der skal betales moms i det land, hvor ydelsen benyttes Ydelser som er omfattet af særlige regler Visse ydelser er omfattet af særregler. De særlige regler betyder, at der skal betales moms i det land, hvor ydelsen benyttes. Der gælder særlige regler for disse ydelser: 1) Fast ejendom/overnatning 2) Messer, udstillinger og lignende 3) Personbefordring 4) Kultur, kunst og underholdning 5) Korttidsudlejning af transportmidler 6) Catering- og restaurationsydelser. Læs mere omkring de særlige regler i vores publikation Få styr på momsen ved handel med ydelser over landegrænser på: C. Køb af varer i andre EU-lande Når en dansk virksomhed køber varer, som leveres i Danmark fra en leverandør i et andet EU-land, skal den danske virksomhed betale erhvervelsesmoms af varen. For at kunne købe varer uden moms fra leverandører i andre EU-lande, er der en række betingelser, der skal være opfyldt. Betingelser Virksomheden skal: 1) Være gyldigt momsregistreret 2) Oplyse sit gyldige CVR-nummer til leverandøren 3) Varerne skal leveres fra et andet EU-land til Danmark.

7 Momsangivelse og faktura Når virksomheden køber varer uden moms fra leverandører i andre EU-lande, skal momsen betales i Danmark. Betalingen sker ved, at momsen angives i rubrikken Moms af varekøb i udlandet. Se bilag 4, felt D. Momsen medtages i den relevante momsperiode. Herudover angives leverancernes værdi i rubrik A-varer. Se bilag 4, felt E. Virksomheden skal modtage en faktura uden moms og med angivelse af virksomhedens CVR-nr. samt landekode. Virksomheden kan fratrække købsmomsen via momsangivelsen i det omfang virksomheden har fradragsret for moms. Se bilag 4, felt C. Intrastat Når en dansk virksomhed køber varer i andre EU-lande for mere end 6 mio. DKK årligt (2014 grænse), skal køber indsende oplysninger til Intrastat (Danmarks statistik) én gang om måneden. Angivelsesfristen er den 10. hverdag i den efterfølgende måned. Angivelsen i Intrastat foretages via dette link: Udenrigshandel_med_varer_-_Eksport. Hvis virksomhedens køb overstiger beløbsgrænsen, bliver virksomheden automatisk orienteret om indberetningspligten. Det samme gælder, hvis der sker ændringer. Hvis virksomhedens køb overstiger beløbsgrænsen, bliver virksomheden automatisk orienteret om indberetningspligten. Det samme gælder, hvis der sker ændringer D. Køb af varer i 3. lande Ved køb af varer i lande uden for EU, skal der betales importmoms og eventuelt told af varerne, når varerne leveres i Danmark. Det betyder, at virksomheden bør være importørregistreret, når den køber varer i lande uden for EU. Der er flere muligheder i relation til importørregistreringen: 1) SKATs sikkerhedsstillelsesordning 2) Afregning inden varerne tages i brug 3) Anden sikkerhedsstillelsesordning. Ad 1) Anvendes denne ordning, kan varerne tages i brug med det samme. Sikkerheden stilles ved, at SKAT opkræver 2,5 promille af toldbeløbet ved hver fortoldning. Moms og eventuel told opkræves af SKAT via en såkaldt importspecifikation, der sendes til virksomheden én gang om måneden. Virksomheden afregner momsen via den almindelige momsangivelse. Se bilag 4, felt F. Ad 2) Anvendes denne ordning, skal virksomheden betale importmoms og eventuel told inden varerne tages i brug. Det betyder, at der kan gå op til 5 dage, før virksomheden kan anvende eller viderelevere de varer, der er importeret. Ad 3) Hvis virksomheden ikke ønsker at benytte SKATs sikkerhedsstillelsesordning (nr. 1), men gerne vil have mulighed for at tage varerne i brug med det samme, kan virksomheden fx stille sikkerhed via bankgaranti eller selvskyldnerkaution. Når denne ordning anvendes, fungerer momsog toldbehandlingen på samme måde, som ved SKATs sikkerhedsstillelsesordning. Se Ad 1 ovenfor. 2 Bemærk, at Tyskland pr. 1. oktober 2013 stiller krav om, at den danske køber erklærer at have modtaget varerne i Danmark. Hvis ikke den tyske leverandør kan dokumentere det, skal leverandøren opkræve tysk moms % af værdien af EU-købet 4 Grænsen ændres som udgangspunkt hvert år

8 Importørregistreringen sker ved at anvende blanket nr og udfylde rubrik 9. I rubrik 9 er der 3 valgmuligheder, som svarer til de 3 ordninger, som er beskrevet lige ovenfor. Link til blanket: lukke_virksomhed (Blanket ). Momsangivelse Når SKATs sikkerhedsstillelsesordning eller anden sikkerhedsstillelsesordning (fx bankgaranti eller selvskyldnerkaution) benyttes, betales importmomsen via den periodevise momsangivelse. Betalingen sker ved, at virksomheden angiver de momsbeløb, der fremgår af importspecifikationen i rubrikken Moms af varekøb i udlandet med omvendt betalingspligt. Se bilag 4, felt F. Importspecifikation udsendes (udelukkende elektronisk) via TastSelv Erhverv. Virksomheden modtager en importspecifikation én gang om måneden. Hvis virksomheden afregner moms kvartalsvis eller halvårligt, sammenlægges importmomsen for den relevante periode og angives på den relevante momsangivelse. Hvis virksomheden har fuld fradragsret for moms, fratrækkes den fulde importmoms i rubrikken Købsmoms på den periodevise momsangivelse. Se bilag 4, felt C. Hvis virksomheden har delvis fradragsret, eller anvender en andel af varerne til brug for leverancer, der ikke giver adgang til momsfradrag, fratrækker virksomheden den andel af momsen, de har ret til i købsmomsrubrikken. Se bilag 4, felt C. E. Salg af ydelser til andre EU-lande En virksomhed skal som hovedregel udstede en faktura uden dansk moms, når virksomheden sælger ydelser til en virksomhed i et andet EU-land. For at en faktura kan udstedes uden moms, er der en række betingelser, der skal opfyldes. For at en faktura kan udstedes uden moms, er der en række betingelser, der skal opfyldes Ved salg af ydelser er der ydermere en række undtagelser til hovedreglen, som virksomhederne skal have for øje. Betingelser Virksomheden skal udstede en faktura uden dansk moms, når kunden er: 1) gyldigt momsregistreret, og 2) ydelsen ikke er omfattet af en af de nedenfor nævnte særregler. Hvis betingelserne ikke opfyldes, hæfter den danske virksomhed for momsen. Det betyder, at virksomheden skal opkræve dansk moms af leverancen/leverancerne, uanset om virksomheden kan få dækket momsen af kunden. Ad 1) Virksomheden kan via VIES-systemet sikre sig, at køberen er gyldigt momsregistreret. Få adgang til systemet på: Virksomheden skal sikre sig, at momsnummeret tilhører kunden. Dette gøres ved at sammenholde det af kunden oplyste navn med virksomhedsnavnet i VIES. Bemærk at det ikke det muligt at verificere navne på tyske og spanske momsregistreringer via VIES, hvorfor verifikationen skal ske på anden vis. Fx ved kopi af momsregistreringsbeviset fra kunden eller fra den relevante myndighed i kundens hjemland.

9 Som dokumentation for at verificeringen er foretaget, bør virksomheden gemme et skærmprint af hver forespørgsel i VIES. Skærmprintet kan arkiveres elektronisk eller manuelt. Kundens momsnummer skal verificeres hver gang virksomheden får en ny kunde. Hvor ofte kundens momsnummer skal verificeres efterfølgende ved efterfølgende leverancer afhænger dels af hvilken type varer, der er tale om og dels af kundetypen. For faste kunder bør virksomheden dog som tommelfingerregel kontrollere kundens momsnummer kvartalsvis, eller som minimum halvårligt. Ad 2) Visse ydelser er omfattet af særregler. De særlige regler betyder, at der skal betales moms i det land, hvor ydelsen benyttes. Der gælder særlige regler blandt andet for disse ydelser: 1) fast ejendom/overnatning, 2) salg af adgang til messer, 3) catering- og restaurationsydelser, 4) korttidsudlejning af transportmidler og 5) transportydelser. Visse ydelser er omfattet af særregler Virksomheder, der sælger ydelser, som er omfattet af de særlige regler, kan læse mere i publikationen Få styr på momsen ved handel med ydelser over landegrænser på: skat-moms-og-afgifter-nyhedsarkiv/fa-styr-pa-momsen-ved-handel-med-ydelser-over-landegraenser.html. Faktura og momsangivelse Ved udstedelse af faktura skal virksomheden opfylde de almindelige fakturakrav. Udover de almindelige oplysninger skal købers momsnummer og landekode samt en bemærkning om, at køber er betalingspligtig for momsen, fremgå af fakturaen. Bemærkningen om, at køber skal betale momsen kan fx formuleres sådan: Subject to reverse charge eller The buyer is liable for the VAT. Salg af ydelser uden moms til andre EU-lande skal angives i rubrik B-ydelser på momsangivelsen for hver periode. Det er den samlede værdi (uden moms) af de leverancer, som virksomheden har forestået til andre EU-lande i den pågældende momsperiode, der skal medtages i rubrikken. Se eksempel på bilag 4, felt G. Herudover skal salget angives i systemet EU-salg uden moms. Se eksempel på bilag 5. Den 1. januar 2013 blev der indført krav om, at virksomhederne skal føre optegnelse af EU-kunders momsnumre i stamdata- eller debitorregistret samt afstemme angivelsen til EU-salg uden moms med angivelsen i rubrik B på momsangivelsen. Afstemningen skal ske for hver momsperiode. F. Salg af ydelser til 3. lande En virksomhed skal som hovedregel udstede en faktura uden dansk moms, når virksomheden sælger ydelser til en kunde, som er etableret eller bosat i et land uden for EU. For at en faktura kan udstedes uden moms efter hovedreglen, er der en række betingelser, der skal opfyldes. Køber skal være bosat og etableret i et 3. land. Ved salg af ydelser, er der en række undtagelser til hovedreglen, som virksomhederne skal have for øje. Se særregel 1 og 2.

Visse ydelser er omfattet af særregler.")

10 Særregel 1 - Udnyttelseskriteriet Ved salg af visse ydelser skal virksomheden kunne dokumentere, at køber udnytter/benytter ydelsen uden for EU. Det gælder blandt andet: 1) Licenser 2) Formidlingshonorarer 3) Reklameydelser 4) Udlejning af løsøre 5) Udlejning af arbejdskraft 6) Rådgivningsydelser 7) Finansielle ydelser. Særregel 2 Andre ydelser Blandt andet nedenstående ydelser er omfattet af en række særlige regler: 1) Fast ejendom/overnatning 2) Salg af adgang til messer 3) Catering- og restaurationsydelser samt 4) Korttidsudlejning af transportmidler 5) Transportydelser. Læs mere omkring de særlige regler i vores publikation Få styr på momsen ved handel med ydelser over landegrænser på vores hjemmeside. Faktura og momsangivelse Ved salg af hovedregelydelser skal der udstedes en faktura efter de almindelige regler, og leverancens værdi angives i rubrik C på momsangivelsen. Se beskrivelsen på s. 3, afsnit momsangivelse og faktura samt bilag 4, felt H. G. Salg af varer til andre EU-lande Når danske momsregistrerede virksomheder sælger varer til virksomheder i andre EU-lande, skal virksomheden som udgangspunkt udstede en faktura uden dansk moms. For at en faktura kan udstedes uden moms, er der en række betingelser, der skal opfyldes. Betingelser For at kunne sælge varer uden dansk moms, skal virksomheden sikre sig at: 1) varen fysisk leveres i et andet EU-land, og 2) at køberen er gyldigt momsregistreret i et andet EU-land. Ad 1 Virksomheden skal have dokumentation for varernes fysiske bevægelse. Det kan fx bestå i: 1) Kopi af faktura og fragtbrev 2) Ordrebekræftelse, aftale, kontrakt mv. 3) Korrespondance med køber 4) Bankoverførsel 5) Øvrige handelsdokumenter. Ad 2 Virksomheden kan via VIES-systemet 5 ) sikre sig, at køberen er gyldigt momsregistreret. Få adgang til systemet på: Virksomheden skal sikre sig, at momsnummeret tilhører kunden. Dette gøres ved at sammenholde det af kunden oplyste navn med virksomhedsnavnet i VIES. Bemærk, at det ikke er muligt at veri-

Korttidsudlejning af transportmidler 5) Transportydelser. Læs mere omkring de særlige regler i vores publikation Få styr på momsen ved handel med ydelser over landegrænser på vores hjemmeside.")

11 ficere navne på tyske og spanske momsregistreringer via VIES, hvorfor verifikationen skal ske på anden vis. Fx ved kopi af momsregistreringsbeviset fra kunden eller fra den relevante myndighed i kundens hjemland. Som dokumentation for at verificeringen er foretaget, bør virksomheden gemme et skærmprint af hver forespørgsel i VIES. Skærmprintet kan arkiveres elektronisk eller manuelt. Kundens momsnummer skal verificeres hver gang virksomheden får en ny kunde. Hvor ofte kundens momsnummer skal verificeres efterfølgende ved efterfølgende leverancer, afhænger dels af hvilken type varer, der er tale om og dels af kundetypen. For faste kunder bør virksomheden dog som tommelfingerregel kontrollere kundens momsnummer kvartalsvis, eller som minimum halvårligt. Virksomheden hæfter for momsen Hvis betingelserne i pkt. 1 og 2 ikke er opfyldt, hæfter den danske virksomhed for momsen. Det betyder, at virksomheden skal opkræve og betale dansk moms af leverancen/leverancerne, uanset om virksomheden kan få dækket momsen af kunden. Momsangivelse og faktura mv. Når betingelserne for at kunne sælge varer uden moms til virksomheder i andre EU-lande er opfyldt, skal virksomheden udstede en faktura efter de almindelige fakturaregler. Udover de almindelige oplysninger skal købers momsnummer og landekode samt en bemærkning om, at køber er betalingspligtig for momsen, fremgå af fakturaen. Virksomheden skal sikre sig, at momsnummeret tilhører kunden Bemærkningen om, at køber skal betale momsen, kan fx formuleres sådan: Subject to zero-vat eller The buyer is liable for the VAT. Salg af varer uden moms til andre EU-lande skal angives i rubrik B-varer på momsangivelsen for hver periode, se bilag 4, felt I. Det er den samlede værdi (uden moms) af de leverancer, som virksomheden har forestået til andre EU-lande i den pågældende momsperiode, der skal medtages i rubrikken. Herudover skal værdien af leverancen angives i systemet EU-salg uden moms. Se eksempel på bilag 5. Den 1. januar 2013 blev der indført krav om, at virksomhederne skal føre optegnelse af EU-kunders momsnumre i stamdata- eller debitorregistret samt afstemme angivelsen til EU-salg uden moms med angivelsen i rubrik B på momsangivelsen. Afstemningen skal ske for hver momsperiode. Intrastat Hvis virksomhedens salg af varer til andre EU-lande overstiger 5,0 mio. DKK årligt (2014 grænse), skal virksomheden indsende oplysninger til Intrastat (Danmarks statistik) én gang om måneden. Angivelsesfristen er den 10. hverdag i den efterfølgende måned. Angivelsen i Intrastat foretages via: Hvis virksomhedens salg overstiger omsætningsgrænsen, bliver denne automatisk orienteret om angivelsespligten. Det samme gælder, hvis der sker ændringer. 5 VIES er Europakommissionens system til udveksling af momsoplysninger i EU

12 H. Salg af varer til 3. lande Når en virksomhed sælger varer til en kunde, som er etableret eller bor i et land uden for EU, skal virksomheden som udgangspunkt udstede en faktura uden dansk moms. For at en faktura kan udstedes uden moms, er der en række betingelser, der skal være opfyldt. Betingelser 1) For at kunne sælge varer uden dansk moms, skal virksomheden sikre sig, at varen fysisk leveres i et land uden for EU. 2) Herudover skal virksomheden være eksportørregistreret hos SKAT inden varen eksporteres. En eksportørregistrering opnås ved at udfylde blanket nr , rubrik 10 og indsende den til Erhvervsstyrelsen. Link til blanket: lukke_virksomhed (Blanket ) Udførelsesangivelse og dokumentation Ved salg til kunder i lande uden for EU, skal virksomheden som udgangspunkt udfylde en udførselsangivelse med en tilhørende udpassageattest. Det sker via SKATs e-eksportsystem på: For at kunne sælge varer uden moms, skal eksportøren sikre sig, at varerne rent faktisk forlader EU. Det vil sige, at eksportøren skal have dokumentation for varernes fysiske bevægelse. Som dokumentation for, at leverancen er gennemført og varerne har forladt EU, kan virksomheden blandt andet benytte følgende: 1) Udførselsangivelse med udpassageattest i e-export 2) Kopi af faktura og fragtbrev 3) Ordrebekræftelse, aftale, kontrakt mv. 4) Korrespondance med køber 5) Bankoverførsel 6) Øvrige handelsdokumenter. Hvis virksomheden ikke kan dokumentere, at varen har forladt EU, eller er virksomheden ikke eksportørregistreret, risikerer virksomheden at skulle opkræve dansk moms af leverancen. Dette gælder, uanset om virksomheden kan få dækket momsen af køber eller ej. Det anbefales derfor, at virksomhederne er omhyggelige med at sørge for, at alle udførsler kan dokumenteres. Fakturakrav og momsangivelse Når betingelserne for at kunne sælge varer uden moms til lande uden for EU er opfyldt, skal virksomheden udstede en faktura efter de almindelige fakturaregler. Salg af varer uden moms til lande uden for EU skal angives i rubrik C på momsangivelsen for hver periode. Det er den samlede værdi (uden moms) af de leverancer, som virksomheden har forestået til ikke EU-lande i den pågældende momsperiode, der skal medtages i rubrikken. Se eksempel på bilag 4, felt H. Bemærk, at rubrik C ikke kun anvendes til angivelse af salg til ikke EU-lande, men også anvendes i forbindelse med salg af varer, der er underlagt reglerne om indenlandsk omvendt betalingspligt mv. 6 Grænsen ændres som udgangspunkt hvert år 7 Der er ikke krav om udførselsangivelse, når fakturaværdien ved salg til Færøerne/Grønland er lavere end DKK (ekskl. moms) eller lavere end DKK (ekskl. moms) ved salg til andre lande uden for EU.

Herudover skal virksomheden være eksportørregistreret hos SKAT inden varen eksporteres. En eksportørregistrering opnås ved at udfylde blanket nr. 40.")

13 4) Momsmæssig behandling ved trekantshandel Der gælder særlige regler i handelsforhold, hvori der indgår en sælger, en mellemhandler og en slutkunde, når de er momsregistreret i 3 forskellige EU-lande. Varerne kan sælges uden moms, når følgende 6 betingelser er opfyldt: 1) Sælger er momsregistreret i afsenderlandet 2) Sælger har foretaget verificering af mellemhandlerens momsnummer i VIES 3) Mellemhandleren er hverken momsregistreret i afsender- eller modtagerlandet 4) Mellemhandleren har foretaget verificering af slutkundens momsnummer i VIES, 5) Slutkunden er momsregistreret i modtagerlandet 6) Varerne er sendt direkte fra en momsregistreret sælger i ét EU-land til en momsregistreret slutkunde i et andet EU-land. Rent praktisk foregår det ved, at sælger skal udstede en faktura uden moms til mellemhandleren. Mellemhandleren skal herefter udstede en faktura uden moms til slutkunden. Slutkunden skal herefter selv beregne salgsmoms og angive købsmoms. Sidstnævnte i det omfang slutkunden har fradragsret for moms. Hvis den danske virksomhed agerer som mellemhandler, skal salget udelukkende angives i EUsalg uden moms, under kolonnen vedrørende trekantshandel. Salget skal således ikke angives på momsangivelsen. Hvis det er den danske virksomhed, der forestår leverancen til en mellemhandler i et andet EUland, skal salget angives i rubrik B-varer på momsangivelsen samt i EU-salg uden moms, bilag 4 felt I. Kravet om, at rubrik B skal kunne afstemmes til EU-salg uden moms, gælder ligeledes ved trekantshandler, hvor det er den danske virksomhed, der forestår leverancen til en mellemhandler i et andet EU-land. Endvidere gælder kravet om stamdataoptegnelse over EU-kunders momsnumre, når den danske virksomhed agerer som enten sælger af varen til en mellemhandler eller selv er mellemhandler. 5) Afsluttende bemærkninger Nærværende vejledning beskriver i hovedtræk, hvordan momsen skal behandles, når danske virksomheder gennemfører grænseoverskridende transaktioner. Hvis I måtte have spørgsmål til transaktioner, som ikke er beskrevet i vejledningen, spørgsmål i forhold til sondringen mellem varer og ydelser eller spørgsmål i øvrigt, er I naturligvis velkomne til at kontakte vores skatteafdeling. 8 Det gælder blandt andet metalskrot, investeringsguld og levering af aviser og pr. 1. juli 2014 indenlandsk B2B handel med mobiltelefoner, bærbare pc ere, tablets mv. Disclaimer: Der tages forbehold for fejl og mangler i vort notat, og notatet bør ikke lægges til grund for dispositioner uden forudgående rådgivning. Vi påtager os intet ansvar for tab eller handlinger baseret på indholdet ligesom RSM plus ikke påtager sig ansvar for indholdsmæssige fejl eller mangler.

Mellemhandleren har foretaget verificering af slutkundens momsnummer i VIES, 5) Slutkunden er momsregistreret i")

14 Sondring mellem vare/ydelse S T A R T 1 Leverancen behandles som en vareleverance Er der tale om en ren vareleverance Levrancen behandles som en ydelse Er der tale om levering af en ren ydelse Så er der tale om én leverance der både indeholder varer og ydelser 2 4 Er varen hovedleverance 3 Leverancerne behandles som én samlet leverance Består leverance af to selvstændige leverancer Leverancerne opdeles i særskilte leverancer 1) Overdragelse af retten til en fysisk genstand, bemærk at levering af el, vand og varme betragtes som levering af varer 2) Vurderes ud fra en gennemsnitsforbrugers betragtning. Eksempelvis når en udlejer af en fast ejendom tilbyder tilkøb/fravalg af rengøring af de lokaler en virksomhed lejer Når rengøringen er valgfri,udgør hhv. udlejning og rengøring en selvstændig leverance 3) Vurderes som udgangspunkt ud fra den økonomiske værdi af de enkelte leverancer 4) Eksempelvis når en mekaniker udfører servicetjek på en bil og i den forbindelse skifter olie Udførelse af service er en ydelse,mens olien i sig selv er en vare. Olien anses som en bileverance til den udførte service,og den samlede leverance anses derfor som levering af ydelse Bilag 1

15 Momsmæssigbehandling - salg af ydelser (B2B) S T A R T Momsfritaget salg af ydelser 6 Fritaget for moms 6 Danmark Danmark Omfattet af hovedreglen 1 Sælger skal opkræve dansk moms Ydelsen benyttes I DK Særregel 1 2 Ydelsen benyttes Inden for EU Sælger skal opkræve dansk moms Køber betaler moms Sælger skal ikke opkræve moms 5 5 Andet EU-land Købers etableringssted (Andre ydelser) Andet EU-land Omfattet af hovedreglen 1 Er køber momsregistreret i andet EUland? Køber betaler momsen Sælger skal opkræve dansk moms Elektronisk ydelse 3. land land Omfattet af hovedreglen Fritaget for moms for sælger Særregel 3 3 Sælger skal opkræve dansk moms Særregel 2 Ydelsen ud- /benyttes i DK 5 Sælger skal ikke opkræve moms 1) Hovedregel - Ydelser som ikke er omfattet af særreglerne i punkt 2 og 3 Det kan fx være udlejning af arbejdskraft, formidlingshonorar, licenser/rettigheder, CD-rom med specifikt tilpasset software mv. 2) Særregel 1 - Ydelser omfattet af momslovens 17-21c - Salg af ydelser vedr. fast ejendom, herunder bl.a. hotelovernatning Momsen betales i det land ejendommen er beliggende - Salg af adgang til messer og lign. Momsen betales i det land arrangement afholdes. - Servering af mad/drikke Momsen betales i det land hvor mad/drikke indtages - Korttidsudlejning af transportmidler Momsen betales i det land hvor køretøjet er til rådighed - Transportydelser Inden for EU betales lokal moms (3.land fritaget for moms). Sælger skal momsregistreres i pågældende land hvor ydelsen ud-/benyttes ved salg omfattet af særregel 1 eller ved salg til 3.land 3) Særregel 2 - Ydelser omfattet af momslovens 21 d, stk. 1, nr. 1-10* 4) Særregel 3 - Elektroniske ydelser 21 c og 21 d stk. 1 nr.11 Stedet hvor ydelsen be-/udnyttes er ikke afgørende. Der betales moms afhængig af leveringssted. OBS - Reglerne ændres 1. januar ) Afhængig af pågældende lands regler betaler køber momsen 6) Ydelser omfattet af momslovens 13 * - Hel eller delvis overdragelse af rettigheder - Reklameydelser - Ydelser som omfatter rådgivning; ingeniører, advokater, revisorer m.m. - Bank-, finansierings- og forsikringsvirksomhed (ikke udlejning af bankboks) - Levering af arbejdskraft - Udlejning af løsøregenstande bortset fra transportmidler - Teleydelser - Radio- og tv-spredningsydelser Bemærk at listen ikke er udtømmende Bilag 2

Hovedregel - Ydelser som")

16 Momsmæssigbehandling - salg af varer (B2B) Danmark START 4 Momsfritaget salg af varer Danmark Sælger skal opkræve dansk moms 1 Andet EU-land 2 Kunden betaler erhvervelsesmoms Momspligtig salg af varer Varens leveringssted Andet EU-land Betingelserne opfyldt? Sælger skal opkræve dansk moms 4 3. land 3 Fritaget for moms i EU Fritaget for moms 3. land Betingelserne opfyldt? Sælger skal opkræve dansk moms 1) Ved varesalg er det afgørende, hvilket land varen leveres i 2) For at kunne sælge varer uden dansk moms, skal virksomheden sikre sig at: A) Varen fysisk leveres i et andet EU-land og B) At køberen er gyldigt momsregistreret i et andet EU-land 3) For at kunne sælge varer uden dansk moms, skal virksomheden sikre sig at: C) Varen fysisk leveres i et 3. land og D) Virksomheden skal være eksportørregistreret hos SKAT inden varen eksporteres 4) Salg af varer omfattet af momslovens 34 Bilag 3

At køberen er gyldigt momsregistreret i et andet EU-land 3) For at kunne sælge varer uden dansk moms, skal virksomheden sikre sig at: C) Varen fysisk leveres i et 3.")

17

18 Indberetninger - ntse Side 1 af 2 Her er du: Virksomhed TastSelv Erhverv Moms EU-salg uden moms EU-salg uden moms - Indberetning, manuel Virksomhed SE-nummer (TRAVELPORT DENMARK A/S) Angiv beløb i danske kroner uden decimaler. Maj 2013 Vis kun fejl - Vis alle Nr. Land Moms nr. Varer Tjenesteydelser Trekantshandel 1 SE Sverige xxxxxxxxx (DKK beløb) (DKK beløb) 2 DE Tyskland xxxxxxxxx (DKK beløb) (DKK beløb) 3 (Vælg land) (momsnr) (DKK beløb) (DKK beløb) (DKK beløb) 4 (Vælg land) (momsnr) (DKK beløb) (DKK beløb) (DKK beløb) 5 (Vælg land) (momsnr) (DKK beløb) (DKK beløb) (DKK beløb) Vælg alle Slet linje Tilføj 1 række Tilføj Søgning i oplysninger: Er indberetningen for perioden korrekt? Kontrollér Filter: (Vælg land) (momsnummer) Vis kun fejl Søg Tilbage til forsiden.

4 (Vælg land) (momsnr) (DKK beløb) (DKK beløb) (DKK beløb) 5 (Vælg land) (momsnr) (DKK beløb) (DKK beløb) (DKK beløb) Vælg alle Slet linje Tilføj 1 række Tilføj Søgning i oplysninger: Er")

R s. Få styr på momsen ved handel med ydelser over landegrænser. Indledning. Hvad er en tjenesteydelse?

R s Få styr på momsen ved handel med ydelser over landegrænser RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere

R s Få styr på momsen ved handel med ydelser over landegrænser RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere

Moms ved handel med udlandet

Moms ved handel med udlandet En praktisk vejledning Maj 2010 STATSAUTORISERET REVISIONSAKTIESELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Moms ved handel med udlandet En praktisk vejledning Maj 2010 STATSAUTORISERET REVISIONSAKTIESELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Moms ved handel med udlandet

Moms ved handel med udlandet En praktisk vejledning STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer og virksomhedsrådgivere

Moms ved handel med udlandet En praktisk vejledning STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer og virksomhedsrådgivere

Moms ved handel med udlandet

Moms ved handel med udlandet En praktisk vejledning S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af RSM International - et verdensomspændende netværk af

Moms ved handel med udlandet En praktisk vejledning S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af RSM International - et verdensomspændende netværk af

Moms Skoler og andre institutioners salg af pakkerejser

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

Moms ved køb og salg af ydelser fra 1. januar 2010. hvad skal du vide?

Moms ved køb og salg af ydelser fra 1. januar 2010 hvad skal du vide? Moms ved køb og salg af ydelser januar 2010 Copyright BDO ScanRevision, januar 2010 Alle rettigheder forbeholdes. Mekanisk, fotografisk,

Moms ved køb og salg af ydelser fra 1. januar 2010 hvad skal du vide? Moms ved køb og salg af ydelser januar 2010 Copyright BDO ScanRevision, januar 2010 Alle rettigheder forbeholdes. Mekanisk, fotografisk,

Undgå at blive snydt Få styr på dine momsnumre

Undgå at blive snydt Få styr på dine momsnumre Indhold Kontakt Sandra Erichsen T: 8932 5654 E: [email protected] Irene Drejsig Petersen T: 3945 3424 E: [email protected] Hvad skal du være opmærksom på ved en leverance

Undgå at blive snydt Få styr på dine momsnumre Indhold Kontakt Sandra Erichsen T: 8932 5654 E: [email protected] Irene Drejsig Petersen T: 3945 3424 E: [email protected] Hvad skal du være opmærksom på ved en leverance

Moms ved handel med udlandet

Moms ved handel med udlandet En praktisk vejledning S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B Vi er et uafhængigt medlem af det globale rådgivnings- og revisionsnetværk

Moms ved handel med udlandet En praktisk vejledning S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B Vi er et uafhængigt medlem af det globale rådgivnings- og revisionsnetværk

Aalborg Universitet. Moms ved samhandel med udlandet Decentral vejledning

Aalborg Universitet Moms ved samhandel med udlandet Decentral vejledning Økonomiafdelingen 17-01-2014 Indholdsfortegnelse 1. Moms ved køb af varer og tjenesteydelser i andre EU-lande... 2 1.1. Køb af varer

Aalborg Universitet Moms ved samhandel med udlandet Decentral vejledning Økonomiafdelingen 17-01-2014 Indholdsfortegnelse 1. Moms ved køb af varer og tjenesteydelser i andre EU-lande... 2 1.1. Køb af varer

Notatet har udelukkende til formål at behandle de nye regler vedrørende levering af ydelser, der trådte i kraft 1. januar 2010.

Århus 20. december 2010 J.nr. 222644/MEA Delacour Dania Danske Havne NOTAT Notat vedr. moms på ydelser Den 1. januar 2010 blev der gennemført en ændring af den danske momslov. Ændringen har væsentlig betydning

Århus 20. december 2010 J.nr. 222644/MEA Delacour Dania Danske Havne NOTAT Notat vedr. moms på ydelser Den 1. januar 2010 blev der gennemført en ændring af den danske momslov. Ændringen har væsentlig betydning

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift. 21. februar 2013

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Angivelse af Intrastat, Moms og EU-salg uden moms Særlige begreber

Angivelse af Intrastat, Moms og Særlige begreber I nedenstående tabel er vist hvorledes international handel med varer angives i hhv. Intrastat og SKAT s momsangivelse og. Det skal understreges, at oplysningerne

Angivelse af Intrastat, Moms og Særlige begreber I nedenstående tabel er vist hvorledes international handel med varer angives i hhv. Intrastat og SKAT s momsangivelse og. Det skal understreges, at oplysningerne

Bekendtgørelse om ændring af bekendtgørelse om merværdiafgiftsloven (momsloven)

") Bekendtgørelse om ændring af bekendtgørelse om merværdiafgiftsloven (momsloven) 1 I bekendtgørelse om merværdiafgiftsloven (momsloven), jf. bekendtgørelse nr. 663 af 16. juni 2006, som ændret ved bekendtgørelse

Bekendtgørelse om ændring af bekendtgørelse om merværdiafgiftsloven (momsloven) 1 I bekendtgørelse om merværdiafgiftsloven (momsloven), jf. bekendtgørelse nr. 663 af 16. juni 2006, som ændret ved bekendtgørelse

CAKIs miniguide til moms

1 Når du driver virksomhed, skal du kende de momsregler, der gælder for den type virksomhed, som du har. Det skal du have sat dig ind i, inden du registrerer din virksomhed og får dit CVR-nummer, for under

1 Når du driver virksomhed, skal du kende de momsregler, der gælder for den type virksomhed, som du har. Det skal du have sat dig ind i, inden du registrerer din virksomhed og får dit CVR-nummer, for under

Beierholms Faglige Dage 2015. København d. 26. november

Beierholms Faglige Dage 2015 København d. 26. november Velkommen 2 November 2015 2012 Faglige Mastersæt. Dage, Power spor 1 Point - moms Program - Spor 1 Moms Aktuelt moms Momsfradrag i holdingselskaber

Beierholms Faglige Dage 2015 København d. 26. november Velkommen 2 November 2015 2012 Faglige Mastersæt. Dage, Power spor 1 Point - moms Program - Spor 1 Moms Aktuelt moms Momsfradrag i holdingselskaber

Erhverv. Moms ved eksport. Moms. Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering.

Moms ved eksport Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering Erhverv September1997 Moms Forord Denne vejledning henvender sig til virksomheder med eksport

Moms ved eksport Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering Erhverv September1997 Moms Forord Denne vejledning henvender sig til virksomheder med eksport

Momsinstruks Version.: 30.06.2007

Indholdsfortegnelse MOMSINSTRUKS FOR AARHUS UNIVERSITET... 2 INDLEDNING... 2 HOVEDPRINCIPPER... 2 1) HVOR DER HANDLES... 3 2) HVEM DER HANDLES MED... 3 INDLAND... 3 UDLAND... 3 3) HVAD DER HANDLES... 3

Indholdsfortegnelse MOMSINSTRUKS FOR AARHUS UNIVERSITET... 2 INDLEDNING... 2 HOVEDPRINCIPPER... 2 1) HVOR DER HANDLES... 3 2) HVEM DER HANDLES MED... 3 INDLAND... 3 UDLAND... 3 3) HVAD DER HANDLES... 3

Start virksomhed / Momsregistrering - sådan udfyldes den

Start virksomhed / Momsregistrering - sådan udfyldes den http://webregforum.pro.dir.dk/log/eogs/library/startblanket-revideret2-prod-maj06.pdf I denne artikel gennemgår vi - rubrik for rubrik - blanketten

Start virksomhed / Momsregistrering - sådan udfyldes den http://webregforum.pro.dir.dk/log/eogs/library/startblanket-revideret2-prod-maj06.pdf I denne artikel gennemgår vi - rubrik for rubrik - blanketten

Handler du med udlandet?

Handler du med udlandet? Fakta om momspakken Sidste år vedtog EU et direktiv, den såkaldte Momspakke, som fra 1. januar i år har ændret den måde, din virksomhed skal håndtere og rapportere moms, hvis I

Handler du med udlandet? Fakta om momspakken Sidste år vedtog EU et direktiv, den såkaldte Momspakke, som fra 1. januar i år har ændret den måde, din virksomhed skal håndtere og rapportere moms, hvis I

Moms af ydelser. Erhverv. Vejledning. Resumé. Indhold. E nr. 22. Maj 2005

Maj 2005 Erhverv Moms af ydelser Vejledning E nr. 22 Version 1.2 E 1.1 nr. digital 22 Denne vejledning er omskrevet og opdateret med de regler, der var gældende 1. december 2004. Resumé Vejledningen henvender

Maj 2005 Erhverv Moms af ydelser Vejledning E nr. 22 Version 1.2 E 1.1 nr. digital 22 Denne vejledning er omskrevet og opdateret med de regler, der var gældende 1. december 2004. Resumé Vejledningen henvender

NOTAT Aalborg Universitet momshåndtering

NOTAT Aalborg Universitet momshåndtering momsnotat.2008.1.4.08.u.ændringer.doc 15-07-08 Side 1 af 9 1. GENERELT: 3 2. SALGSMOMS: 3 2.1 Overordnet 3 2.2 indtægtstyper - momsmæssigt 3 2.3. Momspligtige forskningsindtægter(omsætning)

NOTAT Aalborg Universitet momshåndtering momsnotat.2008.1.4.08.u.ændringer.doc 15-07-08 Side 1 af 9 1. GENERELT: 3 2. SALGSMOMS: 3 2.1 Overordnet 3 2.2 indtægtstyper - momsmæssigt 3 2.3. Momspligtige forskningsindtægter(omsætning)

Supplerende samlenotat vedr. rådsmødet (ECOFIN) den 7. oktober

den 7. oktober") 30. september 2008 Supplerende samlenotat vedr. rådsmødet (ECOFIN) den 7. oktober 2008 Dagsordenspunkt 3a: Bekæmpelse af momssvig: i) Svigsbekæmpelse Resumé Der ventes en drøftelse af Kommissionens forslag

30. september 2008 Supplerende samlenotat vedr. rådsmødet (ECOFIN) den 7. oktober 2008 Dagsordenspunkt 3a: Bekæmpelse af momssvig: i) Svigsbekæmpelse Resumé Der ventes en drøftelse af Kommissionens forslag

vedrørende Moms - ændringer i momslovgivningen

vedrørende Moms - ændringer i momslovgivningen Kontakt os venligst, hvis indholdet af denne publikation giver anledning til spørgsmål. INDHOLDSFORTEGNELSE Momspakken - ændring af reglerne for levering

vedrørende Moms - ændringer i momslovgivningen Kontakt os venligst, hvis indholdet af denne publikation giver anledning til spørgsmål. INDHOLDSFORTEGNELSE Momspakken - ændring af reglerne for levering

MOMS OG SKATTEMÆSSIGE FRADRAG

MOMS OG SKATTEMÆSSIGE FRADRAG 1. Moms og skat 2. Momsafregning for begyndere 3. Momsafregning ved køb/salg i udlandet 4. Særlige regler 5. Løsning af momsopgave 6. Demonstration af momsangivelse PAUSE..

MOMS OG SKATTEMÆSSIGE FRADRAG 1. Moms og skat 2. Momsafregning for begyndere 3. Momsafregning ved køb/salg i udlandet 4. Særlige regler 5. Løsning af momsopgave 6. Demonstration af momsangivelse PAUSE..

November 2012 Rev. december 2012. Efterskolernes. Momsvejledning

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

MOMS OG SKATTEMÆSSIGE FRADRAG

MOMS OG SKATTEMÆSSIGE FRADRAG 1. Moms og skat 2. Momsafregning for begyndere 3. Momsafregning ved køb/salg i udlandet PROGRAM 4. Særlige regler 5. Løsning af momsopgave 6. Demonstration af momsangivelse

MOMS OG SKATTEMÆSSIGE FRADRAG 1. Moms og skat 2. Momsafregning for begyndere 3. Momsafregning ved køb/salg i udlandet PROGRAM 4. Særlige regler 5. Løsning af momsopgave 6. Demonstration af momsangivelse

Momsinstruks. for. Aarhus Universitet

AU Momsinstruks for Aarhus Universitet Side 1 af 40 1. MOMSINSTRUKS FOR AARHUS UNIVERSITET... 4 1.1 Indledning... 5 1.2 Juridiske grundlag... 5 1.3 Definitioner... 5 1.3.1 Eksempler på varer... 6 1.3.2

AU Momsinstruks for Aarhus Universitet Side 1 af 40 1. MOMSINSTRUKS FOR AARHUS UNIVERSITET... 4 1.1 Indledning... 5 1.2 Juridiske grundlag... 5 1.3 Definitioner... 5 1.3.1 Eksempler på varer... 6 1.3.2

www.pwc.dk Momsvejledning 2015 En praktisk vejledning til de danske momsregler

www.pwc.dk Momsvejledning 2015 En praktisk vejledning til de danske momsregler Denne publikation er udarbejdet alene som en generel orientering om forhold, som måtte være af interesse, og gør det ikke

www.pwc.dk Momsvejledning 2015 En praktisk vejledning til de danske momsregler Denne publikation er udarbejdet alene som en generel orientering om forhold, som måtte være af interesse, og gør det ikke

Beierholms Faglige Dage 2013. København d. 8. november

Beierholms Faglige Dage 2013 København d. 8. november Velkommen 2 Fremgang kræver balancegang Se vores kundefilm 3 Program spor 1 Bogholderiet, Moms/afgifter Nyeste regler og praksis ved udlandshandel

Beierholms Faglige Dage 2013 København d. 8. november Velkommen 2 Fremgang kræver balancegang Se vores kundefilm 3 Program spor 1 Bogholderiet, Moms/afgifter Nyeste regler og praksis ved udlandshandel

Når du som fakturamanager er logget på IndFak, kan du oprette en manuel faktura ved at klikke på menupunktet Ny faktura, på den blå bjælke.

Best Practice 6. juli 2011 ØKO/JMH J.nr. 2007-6211-111 Side 1 af 6 Oprettelse af udenlandske fakturaer i IndFak I IndFak kan en fakturamanager oprette manuelle fakturaer. Funktionaliteten bør kun anvendes

Best Practice 6. juli 2011 ØKO/JMH J.nr. 2007-6211-111 Side 1 af 6 Oprettelse af udenlandske fakturaer i IndFak I IndFak kan en fakturamanager oprette manuelle fakturaer. Funktionaliteten bør kun anvendes

Nr. 7. Marts 2009. Nye momsregler ved salg af varer og ydelser til interesseforbundne parter

Nr. 7 Marts 2009 AP Nyt er et nyhedsbrev til klienter og forretningsforbindelser, hvor vi orienterer om nye regler og aktuelle emner inden for skat, selskabsret og regnskab. Ind imellem sætter vi desuden

Nr. 7 Marts 2009 AP Nyt er et nyhedsbrev til klienter og forretningsforbindelser, hvor vi orienterer om nye regler og aktuelle emner inden for skat, selskabsret og regnskab. Ind imellem sætter vi desuden

Grund- og nærhedsnotat om forslag til Rådets direktiv om ændring af direktiv 2006/112/EF om det fælles merværdiafgiftssystem

Skatteudvalget 2017-18 SAU Alm.del Bilag 229 Offentligt Notat Grund- og nærhedsnotat om forslag til Rådets direktiv om ændring af direktiv 2006/112/EF om det fælles merværdiafgiftssystem til fastlæggelse

Skatteudvalget 2017-18 SAU Alm.del Bilag 229 Offentligt Notat Grund- og nærhedsnotat om forslag til Rådets direktiv om ændring af direktiv 2006/112/EF om det fælles merværdiafgiftssystem til fastlæggelse

4.2 Registreringspligtig person

Moms Forlaget Andersen 4.2 Registreringspligtig person Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende registreringspligtig person

Moms Forlaget Andersen 4.2 Registreringspligtig person Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende registreringspligtig person

Vejledende retningslinier for momspligt og momsfritagelse for freelancejournalister, fotografer m.fl.

Vejledende retningslinier for momspligt og momsfritagelse for freelancejournalister, fotografer m.fl. På baggrund af en henvendelse fra Dansk Journalistforbund, har Told- og Skattestyrelsen i samarbejde

Vejledende retningslinier for momspligt og momsfritagelse for freelancejournalister, fotografer m.fl. På baggrund af en henvendelse fra Dansk Journalistforbund, har Told- og Skattestyrelsen i samarbejde

www.pwc.dk Momsvejledning 2016 En praktisk vejledning til de danske momsregler

www.pwc.dk Momsvejledning 2016 En praktisk vejledning til de danske momsregler Denne publikation er udarbejdet alene som en generel orientering om forhold, som måtte være af interesse, og gør det ikke

www.pwc.dk Momsvejledning 2016 En praktisk vejledning til de danske momsregler Denne publikation er udarbejdet alene som en generel orientering om forhold, som måtte være af interesse, og gør det ikke

Fremmed boring Hvis golfklubben får ledningsført vand fra et fælles vandværk taler man om vand fra "fremmed boring".

Marts 2012 VANDAFGIFTER Notatet beskriver generelt de per 1. januar 2012 gældende afgifter vedrørende vandforbrug og spildevand samt muligheder for godtgørelse og tilbagesøgning: A. Vandforbrug: Vandafgift

Marts 2012 VANDAFGIFTER Notatet beskriver generelt de per 1. januar 2012 gældende afgifter vedrørende vandforbrug og spildevand samt muligheder for godtgørelse og tilbagesøgning: A. Vandforbrug: Vandafgift

I DSM omtales dette som Intrastat rapportering. Kundens eller leverandørens landekode Varens brugstarifnummer Varens nettovægt Transaktionsarten

Intrastat Alle virksomheder i EU skal rapportere deres handel med andre EUlande. I Danmark skal bevægelsen af varer rapporteres til statistikmyndighederne hver måned, og rapporten skal indleveres til skattemyndighederne.

Intrastat Alle virksomheder i EU skal rapportere deres handel med andre EUlande. I Danmark skal bevægelsen af varer rapporteres til statistikmyndighederne hver måned, og rapporten skal indleveres til skattemyndighederne.

Det er nu muligt at skifte dato på godkendelsesposter for kreditorfaktura. Der kan nu håndteres irske momsnumre uden at disse fejlbehandles.

1242 Bilagsregistrering B 00349092 Automatisk tekststyring efterflg. manuel fejler Der skrives nu korrekt tekst på de manuelle poster der følger en kreditorpost. Denne fejl forekom under et bestemt opsæt

1242 Bilagsregistrering B 00349092 Automatisk tekststyring efterflg. manuel fejler Der skrives nu korrekt tekst på de manuelle poster der følger en kreditorpost. Denne fejl forekom under et bestemt opsæt

Moms. Møder, events, kongresser, konferencer m.v. I DANMARK. Børsen 1. December 2017

Moms Møder, events, kongresser, konferencer m.v. I DANMARK Børsen 1. December 2017 Good Things.and the bad one? Sikkerhed LOCALHOOD God infrastruktur Gå-afstand til alt og kort transport til lufthavn Danish

Moms Møder, events, kongresser, konferencer m.v. I DANMARK Børsen 1. December 2017 Good Things.and the bad one? Sikkerhed LOCALHOOD God infrastruktur Gå-afstand til alt og kort transport til lufthavn Danish

Momspjece. momspligt eller -fritagelse fr a dr ag godtgør else

DA N S K G O L F U N IO N Momspjece momspligt eller -fritagelse fr a dr ag godtgør else APRIL 2011 Forord Golfklubber og andre amatøridrætsforeninger skal ligesom almindelige erhvervsvirksomheder forholde

DA N S K G O L F U N IO N Momspjece momspligt eller -fritagelse fr a dr ag godtgør else APRIL 2011 Forord Golfklubber og andre amatøridrætsforeninger skal ligesom almindelige erhvervsvirksomheder forholde

Ændring af momsloven (Indførelse af omvendt betalingspligt for indenlandsk handel med gas, elektricitet og tilhørende certifikater) H014-15

H014-15") Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 10. februar 2015 Ændring af momsloven (Indførelse af omvendt betalingspligt for indenlandsk handel med gas, elektricitet og tilhørende certifikater)

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 10. februar 2015 Ændring af momsloven (Indførelse af omvendt betalingspligt for indenlandsk handel med gas, elektricitet og tilhørende certifikater)

Byggeri uden sort arbejde

Byggeri uden sort arbejde Når du køber byggeydelser Når du som bygherre køber byggeydelser, er der en risiko for, at du åbner din virksomhed for sort eller illegal arbejdskraft. SKAT har sat særligt fokus

Byggeri uden sort arbejde Når du køber byggeydelser Når du som bygherre køber byggeydelser, er der en risiko for, at du åbner din virksomhed for sort eller illegal arbejdskraft. SKAT har sat særligt fokus

Anette Sand. Bogen om moms

Anette Sand Bogen om moms 6. Indtægter og udgifter uden moms Hvis der så bare var konsekvens i tingene. Men det er der ikke. Det er nemlig ikke alle indtægter og udgifter, der er moms på. Næsten ikke alle.

Anette Sand Bogen om moms 6. Indtægter og udgifter uden moms Hvis der så bare var konsekvens i tingene. Men det er der ikke. Det er nemlig ikke alle indtægter og udgifter, der er moms på. Næsten ikke alle.

Guld som råmetal eller halvforarbejdede produkter

Oversigt Guld som råmetal eller halvforarbejdede produkter Investeringsguld Metalskrot Side 2 16-01-2015 Momslovens 46, Stk. 1, nr. 4 - GULD 46 Betaling af afgift påhviler den afgiftspligtige person, som

Oversigt Guld som råmetal eller halvforarbejdede produkter Investeringsguld Metalskrot Side 2 16-01-2015 Momslovens 46, Stk. 1, nr. 4 - GULD 46 Betaling af afgift påhviler den afgiftspligtige person, som

Deloitte vurderer, at AffaldVarme Århus skal være opmærksomme på følgende i relation til håndtering af momsen ved udbetaling af overdækningsbeløb:

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

Fra den 1. april 2007 er museers indtægter fra forundersøgelser og arkæologiske undersøgelser

Vejledning om de moms- og afgiftsmæssige konsekvenser i forbindelse med at museers indtægter fra forundersøgelser og arkæologiske undersøgelser er blevet momspligtige Fra den 1. april 2007 er museers indtægter

Vejledning om de moms- og afgiftsmæssige konsekvenser i forbindelse med at museers indtægter fra forundersøgelser og arkæologiske undersøgelser er blevet momspligtige Fra den 1. april 2007 er museers indtægter

Moms ved frivillig registrering for udlejning af fast ejendom

Indholdsfortegnelse Moms ved frivillig registrering for udlejning af fast ejendom Indledning Registrering Udlejning Bortforpagtning Salg Hvordan du bliver registreret Registrering i mindst 2 år Moms af

Indholdsfortegnelse Moms ved frivillig registrering for udlejning af fast ejendom Indledning Registrering Udlejning Bortforpagtning Salg Hvordan du bliver registreret Registrering i mindst 2 år Moms af

R s. Kapitalafkastordning ved investering i anparter/aktier i et driftsaktivt selskab

R s RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem

R s RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem

7.2 Delvis fradragsret

Moms Forlaget Andersen 7.2 Delvis fradragsret Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende delvis fradragsret har følgende indhold:

Moms Forlaget Andersen 7.2 Delvis fradragsret Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S [email protected] Indhold Denne artikel omhandlende delvis fradragsret har følgende indhold:

rækker en hånd ud til busbranchen

skat rækker en hånd ud til busbranchen Af: SKAT/ Foto: SKAT SKAT har i 2012 haft busbranchen under lup og gennemført et pilotprojekt med fokus på delvist fradrag i busvirksomheder. Erfaringsmæssigt kan

skat rækker en hånd ud til busbranchen Af: SKAT/ Foto: SKAT SKAT har i 2012 haft busbranchen under lup og gennemført et pilotprojekt med fokus på delvist fradrag i busvirksomheder. Erfaringsmæssigt kan

John Hannover og Anette Sand. Moms og momsfradrag en guide til iværksættere og selvstændige

John Hannover og Anette Sand Moms og momsfradrag en guide til iværksættere og selvstændige Moms og momsfradrag en guide til iværksættere og selvstændige af Anette Sand og John Hannover Regnskabsskolen

John Hannover og Anette Sand Moms og momsfradrag en guide til iværksættere og selvstændige Moms og momsfradrag en guide til iværksættere og selvstændige af Anette Sand og John Hannover Regnskabsskolen

Bekendtgørelse om ændring af bekendtgørelse om merværdiafgift (momsbekendtgørelsen) 12

12") Bekendtgørelse om ændring af bekendtgørelse om merværdiafgift (momsbekendtgørelsen) 12 1 I bekendtgørelse om merværdiafgift (momsbekendtgørelsen), jf. bekendtgørelse nr. 663 af 16. juni 2006, som ændret

Bekendtgørelse om ændring af bekendtgørelse om merværdiafgift (momsbekendtgørelsen) 12 1 I bekendtgørelse om merværdiafgift (momsbekendtgørelsen), jf. bekendtgørelse nr. 663 af 16. juni 2006, som ændret

RÅDGIVNING SKAT REVISION. Moms og afgifter. Dansk Maskinhandler Forening. Now, for tomorrow

RÅDGIVNING SKAT REVISION Moms og afgifter Dansk Maskinhandler Forening Now, for tomorrow Indholdsfortegnelse / Agenda 1. indenlandsk moms Salg af gavekort Brush Up på bespisning, mødeservering og kantinedrift

RÅDGIVNING SKAT REVISION Moms og afgifter Dansk Maskinhandler Forening Now, for tomorrow Indholdsfortegnelse / Agenda 1. indenlandsk moms Salg af gavekort Brush Up på bespisning, mødeservering og kantinedrift

Bogen om moms i Danmark

Bogen om moms i Danmark Bogen om moms i Danmark af Anette Sand Regnskabsskolen ApS. 2012 Udgivet af Regnskabsskolen Wesselsgade 2 2200 København N Tlf. 3333 0161 www.regnskabsskolen.dk Forsideillustration:

Bogen om moms i Danmark Bogen om moms i Danmark af Anette Sand Regnskabsskolen ApS. 2012 Udgivet af Regnskabsskolen Wesselsgade 2 2200 København N Tlf. 3333 0161 www.regnskabsskolen.dk Forsideillustration:

Vejledning og kommentarer til opdatering

Vejledning og kommentarer til opdatering Program: SummaSummarum Version: 3.6 Frigivelsesdato: 21. december 2009 Nye momsregler pr. 1. januar 2010 Folketinget har vedtaget lovforslag (L19) om ændringer

Vejledning og kommentarer til opdatering Program: SummaSummarum Version: 3.6 Frigivelsesdato: 21. december 2009 Nye momsregler pr. 1. januar 2010 Folketinget har vedtaget lovforslag (L19) om ændringer

Ændring af momsloven pr. 1/1-2010

Microsoft Development Center Copenhagen, December 2009 White paper Microsoft Dynamics C5 Ændring af momsloven pr. 1/1-2010 Forslag til ændring af opsætning ved handel med EU samt 3.lande Indholdsfortegnelse

Microsoft Development Center Copenhagen, December 2009 White paper Microsoft Dynamics C5 Ændring af momsloven pr. 1/1-2010 Forslag til ændring af opsætning ved handel med EU samt 3.lande Indholdsfortegnelse

MOMSFORHOLD. for AARHUS UNIVERSITET

MOMSFORHOLD for I. Indledning Denne vejledning har til formål at give en kort introduktion til en række momsemner. Håndbogen er ikke udtømmende, men vi har valgt at beskrive de emner, der erfaringsmæssigt

MOMSFORHOLD for I. Indledning Denne vejledning har til formål at give en kort introduktion til en række momsemner. Håndbogen er ikke udtømmende, men vi har valgt at beskrive de emner, der erfaringsmæssigt

Agenda. Regnskabskonferencen 2019 PwC

Agenda Vouchers / gavekort Salgsfremmeordninger Den digitale markedsplads MOSS ændringer fra 1. januar 2019 Holdingselskabers fradragsret Transportydelser leveret af underleverandør Fradragsret ved berigtigelse

Agenda Vouchers / gavekort Salgsfremmeordninger Den digitale markedsplads MOSS ændringer fra 1. januar 2019 Holdingselskabers fradragsret Transportydelser leveret af underleverandør Fradragsret ved berigtigelse

finansielle virksomheder mv.), der ikke er momsregistreret i særlig stor grad, men som i stedet afregner lønsumsafgift.

, der ikke er momsregistreret i særlig stor grad, men som i stedet afregner lønsumsafgift.") Notat Jord & Affald J.nr. MST-779-00115 Ref. RH 11. maj 2010 Oversigt over virksomheder med omsætning under 50.000 kr. i 2008 Oversigten er et hjælpemiddel, som kommunerne kan benytte sig af i forbindelse

Notat Jord & Affald J.nr. MST-779-00115 Ref. RH 11. maj 2010 Oversigt over virksomheder med omsætning under 50.000 kr. i 2008 Oversigten er et hjælpemiddel, som kommunerne kan benytte sig af i forbindelse

Supplerende besvarelse af spørgsmål 118, alm. del, stillet af Folketingets Skatteudvalg den 12. november 2004

Skatteudvalget SAU alm. del - Bilag 62 O 8. april 2005 Supplerende besvarelse af spørgsmål 118, alm. del, stillet af Folketingets Skatteudvalg den 12. november 2004 Spørgsmål 118: Ministrene bedes, som

Skatteudvalget SAU alm. del - Bilag 62 O 8. april 2005 Supplerende besvarelse af spørgsmål 118, alm. del, stillet af Folketingets Skatteudvalg den 12. november 2004 Spørgsmål 118: Ministrene bedes, som

Europaudvalget 2017 KOM (2017) 0569 Bilag 1 Offentligt

0569 Bilag 1 Offentligt") Europaudvalget 2017 KOM (2017) 0569 Bilag 1 Offentligt Notat Grund- og nærhedsnotat om forslag til Rådets direktiv om ændring af direktiv 2006/112/EF for så vidt angår harmonisering og forenkling af visse

Europaudvalget 2017 KOM (2017) 0569 Bilag 1 Offentligt Notat Grund- og nærhedsnotat om forslag til Rådets direktiv om ændring af direktiv 2006/112/EF for så vidt angår harmonisering og forenkling af visse

Skatteudvalget 2014-15 SAU Alm.del Bilag 75 Offentligt

Skatteudvalget 2014-15 SAU Alm.del Bilag 75 Offentligt Skatteministeriet J. nr. 14-448452 Udkast 15. januar 2015 Forslag til Lov om ændring af momsloven (Indførelse af omvendt betalingspligt for indenlandsk

Skatteudvalget 2014-15 SAU Alm.del Bilag 75 Offentligt Skatteministeriet J. nr. 14-448452 Udkast 15. januar 2015 Forslag til Lov om ændring af momsloven (Indførelse af omvendt betalingspligt for indenlandsk

Registrering af virksomhed - Start. Skriv korrekt branche. Find den på: www.branchekode.dk

Registrering af virksomhed - Start HUSK NÅR DU UDFYLDER BLANKETTEN Skriv korrekt branche. Find den på: www.branchekode.dk Skriv startdato Alle tegningsberettigede skal underskrive blanketten, ellers kan

Registrering af virksomhed - Start HUSK NÅR DU UDFYLDER BLANKETTEN Skriv korrekt branche. Find den på: www.branchekode.dk Skriv startdato Alle tegningsberettigede skal underskrive blanketten, ellers kan

Side 1 af 36 Moms - fakturering og regnskab Dato for 21 sep 2011 14:30 offentliggørelse Resumé Vejledningen beskriver reglerne for, hvordan du skal indberette det momspligtige salg og reglerne for, hvilke

Side 1 af 36 Moms - fakturering og regnskab Dato for 21 sep 2011 14:30 offentliggørelse Resumé Vejledningen beskriver reglerne for, hvordan du skal indberette det momspligtige salg og reglerne for, hvilke

Nethandel få styr på moms og told

www.pwc.dk Nethandel få styr på moms og told Få overblik over de vigtigste moms-, toldog afgiftsmæssige forhold ved internetsalg til privatkunder. Nethandel Nethandel er en nem måde at sælge til kunder

www.pwc.dk Nethandel få styr på moms og told Få overblik over de vigtigste moms-, toldog afgiftsmæssige forhold ved internetsalg til privatkunder. Nethandel Nethandel er en nem måde at sælge til kunder

Lovforslaget indeholder følgende elementer

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

Beierholms Faglige Dage 2012. Aarhus d. 1. november Aalborg d. 2. november Ringsted d. 8. november København d. 9. november

Beierholms Faglige Dage 2012 Aarhus d. 1. november Aalborg d. 2. november Ringsted d. 8. november København d. 9. november Velkommen 2 Se vores kundefilm 3 Program spor 1 Bogholderiet, Moms/afgifter Moms

Beierholms Faglige Dage 2012 Aarhus d. 1. november Aalborg d. 2. november Ringsted d. 8. november København d. 9. november Velkommen 2 Se vores kundefilm 3 Program spor 1 Bogholderiet, Moms/afgifter Moms

Rengøring uden sort arbejde

Rengøring uden sort arbejde Når du køber rengøringsydelser Når du køber rengøringsydelser, er der en risiko for, at du åbner din virksomhed for sort eller illegal arbejdskraft. SKAT har sat særligt fokus

Rengøring uden sort arbejde Når du køber rengøringsydelser Når du køber rengøringsydelser, er der en risiko for, at du åbner din virksomhed for sort eller illegal arbejdskraft. SKAT har sat særligt fokus

Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv fsv. angår den momsmæssige behandling af vouchere (j. nr. 2012-221-0047) H112-12

H112-12") Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: [email protected] 07. september 2012 mbl (H:\Fagligt Center\HORSVAR\2012\H112-12.doc) Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: [email protected] 07. september 2012 mbl (H:\Fagligt Center\HORSVAR\2012\H112-12.doc) Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv

Moms - ejendom og entreprise

MOMS, TOLD & AFGIFTER Moms - ejendom og entreprise Peter K. Svendsen og Randi Christiansen 3. marts 2008 TAX Program Byggemoms Nyere praksis vedr. aftaleindgåelse / byggeri for egen regning Hvornår er

MOMS, TOLD & AFGIFTER Moms - ejendom og entreprise Peter K. Svendsen og Randi Christiansen 3. marts 2008 TAX Program Byggemoms Nyere praksis vedr. aftaleindgåelse / byggeri for egen regning Hvornår er

Momsvejledning. ectrl Light

Momsvejledning ectrl Light Side 1 af 23 01-11-2011 Indholdsfortegnelse INDLEDNING... 3 OPSÆTNING AF MOMS... 4 Momskoder... 5 Momsgruppe... 6 Varemomsgrupper... 8 Finanskonteringsgruppe... 9 Momsafregningsperioder...

Momsvejledning ectrl Light Side 1 af 23 01-11-2011 Indholdsfortegnelse INDLEDNING... 3 OPSÆTNING AF MOMS... 4 Momskoder... 5 Momsgruppe... 6 Varemomsgrupper... 8 Finanskonteringsgruppe... 9 Momsafregningsperioder...

Velkommen. Beierholms Faglige Dage Ringsted, den 30. november 2016

Velkommen Beierholms Faglige Dage 2016 Ringsted, den 30. november 2016 Program - Spor 1 Moms Aktuel moms Momsfradrag særlige emner Særlige emner Webhandel Tab på debitorer Gevinst på kreditorer Energiafgifter

Velkommen Beierholms Faglige Dage 2016 Ringsted, den 30. november 2016 Program - Spor 1 Moms Aktuel moms Momsfradrag særlige emner Særlige emner Webhandel Tab på debitorer Gevinst på kreditorer Energiafgifter

VEJLEDNING. Moms og lønsumsafgift i erhvervsskoler

VEJLEDNING Moms og lønsumsafgift i erhvervsskoler Maj 2013 Deloitte 2 INDHOLDSFORTEGNELSE 1 INDLEDNING... 5 2 GENERELT OM MOMS, LØNSUMSAFGIFT OG GODTGØRELSE AF ENERGIAFGIFTER HERUNDER LOVGRUNDLAGET...

VEJLEDNING Moms og lønsumsafgift i erhvervsskoler Maj 2013 Deloitte 2 INDHOLDSFORTEGNELSE 1 INDLEDNING... 5 2 GENERELT OM MOMS, LØNSUMSAFGIFT OG GODTGØRELSE AF ENERGIAFGIFTER HERUNDER LOVGRUNDLAGET...

Vejledning til momskompensation for 2014.2.

Undervisningsministeriet Kvalitets- og Tilsynsstyrelsen Økonomisk-Administrativt Center Vejledning til momskompensation for 2014.2. Momsudgifter. Undervisningsministeriet (UVM) kan kompensere institutionerne

Undervisningsministeriet Kvalitets- og Tilsynsstyrelsen Økonomisk-Administrativt Center Vejledning til momskompensation for 2014.2. Momsudgifter. Undervisningsministeriet (UVM) kan kompensere institutionerne

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM)

") MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM) Foreninger generelt Momspligtigt, momsfritaget og lønsumsafgift Foreningers momsforhold adskiller sig i princippet ikke fra andre

MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM) Foreninger generelt Momspligtigt, momsfritaget og lønsumsafgift Foreningers momsforhold adskiller sig i princippet ikke fra andre