Informationsmøde om årsafslutningen Velkomst ved Lene Lindhardtsen

|

|

|

- Tina Thomsen

- 9 år siden

- Visninger:

Transkript

1 Informationsmøde om årsafslutningen 2008 Velkomst ved Lene Lindhardtsen

2 Oplægsholdere Kontorchef Lene Lindhardtsen, Økonomistyrelsen Konsulent Birgit Gohs-Jensen, Økonomistyrelsen Fuldmægtig Søren Larsen, Økonomistyrelsen Revisor Michael Nielsen, Rigsrevisionen

3 Dagsorden Tidsplan for årsafslutningen Godkendelse af regnskaber Særlige forhold Pause Resultatdisponering og bevillingsafregning v. Søren Årsrapport 2008 v. Søren Regnskabsmæssige forklaringer og bevillingskontrol 2008 v. Michael

4 Tidsplan for årsafslutningen

5 Tidsplan for årsafslutningen 12/1 2009: Sidste dag i Navision Stat vedr. periode 12 14/1 2009: Regnskabstal for periode 12 i SKS og SB 30/1 2009: Sidste dag i Navision Stat vedr. periode 13a (teknisk dog søndag den 1/2-2009) 3/2 2009: Regnskabstal for periode 13a i SKS og SB 3/2 2009: Der åbnes for bevillingsafregningen i SB

6 Tidsplan for årsafslutning 9/2 2009: Sidste dag i Navision Stat vedr. periode 13b 9/2 2009: Frist for aflevering af bidrag til statsregnskabet 11/2 2009: Regnskabstal for periode 13b i SKS og SB 18/2 2009: Sidste dag i Navision Stat vedr. periode 13c 20/2 2009: Regnskabstal for periode 13c i SKS og SB 5/3-2009: Bevillingsafregningen lukkes i SB-systemet

7 Tidsplan for årsafslutningen 6/3 2009: Frist for godkendelse af bevillingsafregningen 6/3 2009: Frist for godkendelse af ministeransvarsområde (regnskabserklæring) 15/4 2009: Statsregnskabet afleveres til folketinget Årsrapporter afleveres til FiU/RR/FM/ØS Regnskabsmæssige forklaringer til RR

8 Fokus i periode 12 Flytning af likviditet i bank senest Eksempler: FF7 -> FF4 vedr. afskrivninger for 4. kvartal FF4 -> FF7 vedr. anskaffelser FF6 -> FF4 vedr. færdiggjorte udviklingsprojekter FF7 -> FF5 vedr. forventet ny reservation FF5 -> FF7 vedr. forbrug af tidligere års reservation

9 Fokus i periode 12 Bogføring af likvide transaktioner og afstemning med kontoudtog pr Ultimosaldi på alle SKB-konti kan afstemmes i SKS med særlige rapporter til SKB Opgørelse af årets udsaldering vedr. FF1-konti

10 Fokus i periode 12 Den må ikke benyttes som bogføringsdato i periode 12 i det lokale økonomisystem. Bogføring på likvide konti i periode 13 er kun tilladt hvis der er uoverensstemmelser mellem de bogførte saldi i det lokale system og saldi på kontoudtog pr

11 Fokus i periode 13a Navisionkørslen afslut år skal afvikles d. 13/ efter periode 12 er slut og inden bogføring i periode 13a starter Fejlrettelser Periodiseringer

12 Fokus i periode 13b Første halvdel til evt. yderligere efterposteringer og fejlrettelse efter godkendelse af departementerne Anden halvdel til bogføring af resultatdisponeringen (bevillingsafregningen) for institutioner omfattet af omkostningsreformen

13 Fokus i periode 13c Endelig kontrol af regnskabstal for 2008 Kontrol af resultatdisponeringen (bevillingsafregningen) inden indtastning i SB En række konti på balance og resultatopgørelse kan kun anvendes efter godkendelse af statsregnskabsteamet i Økonomistyrelsen Økonomistyrelsen vil gerne orienteres om bogføringer i periode 13c via mail til [email protected]

14 Bidrag til statsregnskabet Statsforskrivninger, garantiforpligtelser m.v. Økonomistyrelsen udsender bidrag som skal godkendes af ressortministerierne efter lukning af regnskabet vedrørende: Udlån og tilgodehavender Værdipapirer/Kapitalindskud Anden langfristet gæld Udnyttelsen af lånerammen

15 Mere information Kørselskalender (version 1.2)på -> nyheder Regnskabsafslutning til departementer, Navision-brugere og KOKObrugere på -> nyheder (vil være tilgængelig mandag ) Vejledning om primokorrektioner på -> vejledninger Vejledning om tilrettelæggelse af arbejdsgange vedr. likviditetsordning (version 6) på -> nyheder og på -> omkostningsreform -> likviditetsordning Vejledning om den centrale regnskabsopfølgning for 4. kvartal 2007 på ->

16 Godkendelse af regnskaber

17 Departementernes opgaver Efter afslutning af periode 12 og 13 (a, b og c) grundig gennemgang af MAO Overblik over udgifter og indtægter samt statusposter. Diverse afstemninger og kontroller Anvende uddata fra SB og SKS-rapportering til kontroller

18 Departementernes opgaver Kontrollere institutionernes bogføring af resultatdisponeringen (bevillingsafregningen) i periode 13b og 13c Indtaste bevillingsafregningen for 2008 i SB Bidrag til ØS vedr. statsregnskabet Godkendelse af bevillingsafregningen til ØS Godkendelse af MAO-regnskab til ØS

19 Godkendelse af regnskaber MAO-regnskabet for periode 12 skal ikke godkendes. Godkendelsen (regnskabserklæringen) af det afsluttende MAOregnskab for 2008 dækker også 4. kvartal Fejl af væsentlig betydning bør anføres i regnskabserklæringen Godkendelsen sker ved indsendelse af underskrevet regnskabserklæring til Økonomistyrelsen eller via med digital signatur

20 Godkendelse af regnskaber Regnskabserklæringen stiller ikke øgede krav til regnskabsgodkendelsen, men tydeliggør de krav, der er gældende i henhold til regnskabsbekendtgørelsen Regnskabserklæringen skal sikre et ledelsesmæssigt engagement i regnskabsgodkendelsen Erklæringen bør underskrives af ministeriets budget/økonomichef

21 Særlige forhold Tilpassede balancer Ressortomlægning Overheadreform Primokorrektioner må kun bogføres efter godkendelse fra ØS

22 Resultatdisponering og bevillingsafregning Søren Larsen Økonomistyrelsen 18. november 2008

23 Indledning Bevillingsafregning efter omkostningsreformen: Udgiftsbevillinger: SB - anlæg, reservation, enkelte anden samt enkelte driftsbevillinger Omkostningsbevillinger: Lokalt + SB - Driftsbevilling og statsvirksomheder: Kun få driftsbevillinger

24 Regelgrundlag Videreførelse: - Budgetvejledning Enkelte tilbageværende udgiftsbaserede driftsbevillinger, som følger ældre regler Bevillingsafregning - Samme procedure som i Uændret proces for udgiftsbaserede bevillinger

25 Bevillingsafregning (udgiftsbevilling) Bevillingsafregningsskema, hovedkontoniveau, mio Bevillingsafregningsskema, hovedkontoniveau, kr Bevillingsafregningsskema, underkontoniveau, kr Oversigt over posteringer, bev.afr.primo-korr. 1501A Oversigt over posteringer, bev.afr.ultimo-korr. 1501B Oversigt over posteringer, bev.afr.prim/ult.-korr. 1501x udskrifter er først relevante, når departementet har påbegyndt indrapporteringen af transaktioner til bevillingsafregningen for 2008 i SB)

26 Bevillingsafregning (omkostningsbevilling) Processen er opdelt i flere trin: - Reserveret bevilling - Resultatdisponering - Opgørelse af egenkapital (virksomhedsbærende hovedkonti)

27 Bevillingsafregning (omkostningsbevilling) Bevillingsafregningsskema, hovedkontoniveau, mio Bevillingsafregningsskema, hovedkontoniveau, kr Bevillingsafregningsskema, underkontoniveau, kr.

28 Bevillingsafregning: Bogføring og SB Navision mv. - Bogføring lokalt Statens Budgetsystem: - Transaktioner fra ressortdepartement - Efter den lokale bogføring er afsluttet

29 Bevillingsafregning: Statens Budgetsystem Genindtastning i SB Ressortdepartementet kan korrigere institutionens bogføring Sidste øjebliksændringer fejlrettelse Kan også overrule lokale beslutninger Finansministeriet kan komme ind over

30 Bevillingsafregning: Niveauproblematik Hovedkontoniveau: - Resultatopgørelse - Reserveret bevilling Virksomhedsniveau: - Resultatdisponering - Opgørelse af egenkapital Virksomhedsbærende hovedkonto

31

32

33

34

35 Godkendelse mv. Lokal bogføring i periode 13b og evt. 13c Departementernes indrapportering i SB forventes påbegyndt tirsdag den 3. februar 2009 og skal være afsluttet senest torsdag den 5. marts Departementerne kan herefter godkende elektronisk, frist 6. marts Det er bevillingsafregningen i SB, der er gyldig. - Hvis der ikke er overensstemmelse mellem den lokale bogføring og bevillingsafregningen i SB, skal dette fremgå af godkendelsen.

36 Årsrapporter Søren Larsen Økonomistyrelsen 18. november 2008

37 Årsrapporter 2008 Omkostningsbaserede bevillinger: Tilbageværende udgiftsbevillinger: Ny vejledning, hvor især målrapporteringsafsnittet er ændret (xx. december 2008) Vejledning om udarbejdelse af årsrapport (14. december 2005)

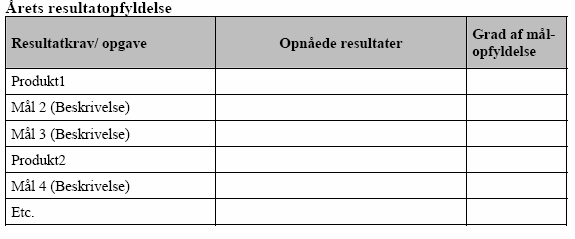

38 Hvad er en årsrapport? Årsrapporten er en kort og koncentreret regnskabsfremstilling, der bygger på princippet om, at virksomhederne kun skal afrapportere på regnskabets hovedtal samt på eksternt fastsatte mål. Årsrapporten skal først og fremmest tilgodese ressortdepartementerne, Rigsrevisionen og Finansministeriets informationsbehov i relation til henholdsvis styring og revision.

39 Hvad er en Årsrapport? To centrale informationsbehov: - Kontrol af regeloverholdelse - grundlaget for, at eksterne beslutningstagere kan allokere ressourcer og arbejdsopgaver til virksomheden. Årsrapporten danner således udgangspunkt for såvel bagudrettede vurderinger som fremadrettede beslutninger foretaget af eksterne parter, men udgør ikke grundlaget for den løbende økonomistyring internt i virksomheden.

40 Nyheder Følger af et tværministerielt arbejde om opfølgning på omkostningsreformen Målrapporteringsafsnittet deles op i to: - Opgaver og ressourcer - Mål og resultater Resultatdisponering og egenkapitalforklaring skal opstilles ud fra SBdata så de svarer til bevillingsafregningen i statsregnskabet Indholdet i departementernes påtegning er præciseret

41 1. Opgaver og ressourcer Skal omfatte alle virksomhedens opgaver og hele den indtægtsførte bevilling Uafhængig af resultatkontrakt (Stadig) ønske om en bedre sammenkædning mellem opgaver og økonomi Inddragelse af opgavehierakier, hvis de benyttes Sammenhæng i økonomi på produktniveau (evt. opgaver)

42 1. Opgaver og ressourcer Tabel 2 Sammenfatning af økonomi for virksomhedens produkter/ydelser Produkt/ opgave Indtægtsført bevilling Øvrige indtægter Omkostninger Andel af årets overskud Produkt/ opgave 1 Produkt/ opgave 2 Produkt/ opgave 3 Produkt/ opgave 4 Produkt/ opgave 5 I alt Indtægtsført bevilling Øvrige indtægter Omkostninger i alt Årets overskud i alt

43 2. Frivilligt afsnit om opgaver Fokus på virksomheden opgaver: - Uafhængigt af resultatkontrakt - Ressortdepartementet kan fastsætte krav om mere specifik afrapportering - Produktionsrelaterede emner, som ikke allerede er kommenteret tilstrækkeligt i de øvrige dele af årsrapporten

44 Mål og resultater Fokuseret afrapportering på resultatkontrakt Oversigt er stadig henvist til bilag, pga. resultatkontrakternes omfang Mister fokus og overblik samt manglende vægtning Oversigtens placering vil blive genovervejet 2009: Få strategiske mål

45 Bilag: resultatopfyldelse

46 Øvrige ændringer Resultatdisponering og egenkapitalforklaring skal opstilles med SB-tal. Evt. afvigelser ift. øvrige dele af årsrapporten skal forklares Beretningens tabel 1 udgår (hvor ressourcer og resultater blev forsøgt sammenkoblet) Departementernes påtegning

47 Opfølgning på likviditetsordningen Har lånerammen været overskredet i løbet af året? Efter 31/12 kan evt. ændring af aktivmasse ikke følges op af likviditetskonteringer i samme finansår. Disponeringsregler: Se vejledningen: Ny statslig likviditets- og finansieringsordning

48 Lønsumsloft overgangsordningen for 2008 Hjemmel til merforbrug er det akkumulerede overskud (lønsum) ultimo 2006 samt mer-/mindreforbrug i 2007 Kun beregning af inddækning i tilfælde af merforbrug i 2008

Regnskabsafslutning for finansår 2008

Til brugere af Navision Stat Regnskabsafslutning for finansår 2008 18. november 2008 Indholdsfortegnelse 1. Indledning... 2 2. Årsafslutning, tidsterminer og administrative... 3 2.1. Periode 12... 3 2.2.

Til brugere af Navision Stat Regnskabsafslutning for finansår 2008 18. november 2008 Indholdsfortegnelse 1. Indledning... 2 2. Årsafslutning, tidsterminer og administrative... 3 2.1. Periode 12... 3 2.2.

Vejledning om bevillingsafregning for 2014

Vejledning om bevillingsafregning for 2014 Oktober 2014 Indhold 1. Indledning 3 2. Processen 4 2.1 Den generelle tidsplan 4 2.2 Departementernes rolle 4 2.3 Institutionernes rolle 5 2.4 Godkendelse af

Vejledning om bevillingsafregning for 2014 Oktober 2014 Indhold 1. Indledning 3 2. Processen 4 2.1 Den generelle tidsplan 4 2.2 Departementernes rolle 4 2.3 Institutionernes rolle 5 2.4 Godkendelse af

Vejledning om bevillingsafregning 2015

Vejledning om bevillingsafregning 2015 Oktober 2015 Contents 1. Indledning 3 2. Processen 4 2.1 Den generelle tidsplan 4 2.2 Departementernes rolle 4 2.3 Institutionernes rolle 5 2.4 Godkendelse af bevillingsafregning

Vejledning om bevillingsafregning 2015 Oktober 2015 Contents 1. Indledning 3 2. Processen 4 2.1 Den generelle tidsplan 4 2.2 Departementernes rolle 4 2.3 Institutionernes rolle 5 2.4 Godkendelse af bevillingsafregning

Vejledning om årsafslutningen for 2014

Vejledning om årsafslutningen for 2014 Oktober 2014 Indhold 1. Indledning 3 1.1 Departementernes ansvar 3 1.2 Institutionernes ansvar (Navision brugere) 3 1.3 Institutionernes ansvar (øvrige brugere) 4

Vejledning om årsafslutningen for 2014 Oktober 2014 Indhold 1. Indledning 3 1.1 Departementernes ansvar 3 1.2 Institutionernes ansvar (Navision brugere) 3 1.3 Institutionernes ansvar (øvrige brugere) 4

Vejledning om årsafslutning Oktober 2016

Vejledning om årsafslutning 2016 Oktober 2016 Side 2 af 16 Indhold 1. Indledning 3 1.1 Departementernes ansvar 3 1.2 Institutionernes ansvar (Navision brugere) 4 1.3 Institutionernes ansvar (øvrige brugere)

Vejledning om årsafslutning 2016 Oktober 2016 Side 2 af 16 Indhold 1. Indledning 3 1.1 Departementernes ansvar 3 1.2 Institutionernes ansvar (Navision brugere) 4 1.3 Institutionernes ansvar (øvrige brugere)

Vejledning om Bevillingsafregning Oktober 2016

Vejledning om Bevillingsafregning 2016 Oktober 2016 Indhold 1. Indledning 3 2. Processen 4 2.1 Den generelle tidsplan 4 2.2 Departementernes rolle 4 2.3 Institutionernes rolle 5 2.4 Godkendelse af bevillingsafregning

Vejledning om Bevillingsafregning 2016 Oktober 2016 Indhold 1. Indledning 3 2. Processen 4 2.1 Den generelle tidsplan 4 2.2 Departementernes rolle 4 2.3 Institutionernes rolle 5 2.4 Godkendelse af bevillingsafregning

Orienteringsmøde om årsafslutning 2014

Orienteringsmøde om årsafslutning 2014 13. November 2014 november 2014 1 DAGSORDEN 1. Velkomst + evalueringen af årsafslutning 2013 - Erik Hammer 2. Tidsplan for årsafslutningen 2014 - Søren Ring Hansen

Orienteringsmøde om årsafslutning 2014 13. November 2014 november 2014 1 DAGSORDEN 1. Velkomst + evalueringen af årsafslutning 2013 - Erik Hammer 2. Tidsplan for årsafslutningen 2014 - Søren Ring Hansen

Vejledning om årsafslutning 2015

Vejledning om årsafslutning 2015 Oktober 2015 Contents 1. Indledning 3 1.1 Departementernes ansvar 3 1.2 Institutionernes ansvar (Navision brugere) 4 1.3 Institutionernes ansvar (øvrige brugere) 4 1.4

Vejledning om årsafslutning 2015 Oktober 2015 Contents 1. Indledning 3 1.1 Departementernes ansvar 3 1.2 Institutionernes ansvar (Navision brugere) 4 1.3 Institutionernes ansvar (øvrige brugere) 4 1.4

Vejledning om. bevillingsafregning og resultatdisponering

Vejledning om bevillingsafregning og resultatdisponering Moderniseringsstyrelsen, 11. februar 2013 Opdateret ift version af 18. januar 2013. Side 1 af 37 Vejledning om bevillingsafregning Indledning...

Vejledning om bevillingsafregning og resultatdisponering Moderniseringsstyrelsen, 11. februar 2013 Opdateret ift version af 18. januar 2013. Side 1 af 37 Vejledning om bevillingsafregning Indledning...

Orienteringsmøde om årsafslutning 2016

Orienteringsmøde om årsafslutning 2016 15. November 2016 November 2016 DAGSORDEN 1. Velkomst 2. Tidsplan for årsafslutningen 3. Særlige fokusområder - Årsrapport og bevillingsafregning - Statslige garantiforpligtelser

Orienteringsmøde om årsafslutning 2016 15. November 2016 November 2016 DAGSORDEN 1. Velkomst 2. Tidsplan for årsafslutningen 3. Særlige fokusområder - Årsrapport og bevillingsafregning - Statslige garantiforpligtelser

Finansministerens redegørelse for beretning om revision af statsregnskabet

Statsrevisorernes Sekretariat Christiansborg 1240 København K Finansministeren Finansministerens redegørelse for beretning om revision af statsregnskabet for 2007 19/2007 03/02-2009 I det følgende redegøres

Statsrevisorernes Sekretariat Christiansborg 1240 København K Finansministeren Finansministerens redegørelse for beretning om revision af statsregnskabet for 2007 19/2007 03/02-2009 I det følgende redegøres

Til Kulturministeriets statsinstitutioner 19. januar 2010

NOTAT Til Kulturministeriets statsinstitutioner 19. januar 2010 Økonomistyrelsens vejledning om årsrapporten 2009 Problemstilling Dette notat indeholder departementets kommentarer og råd om, hvordan Kulturministeriets

NOTAT Til Kulturministeriets statsinstitutioner 19. januar 2010 Økonomistyrelsens vejledning om årsrapporten 2009 Problemstilling Dette notat indeholder departementets kommentarer og råd om, hvordan Kulturministeriets

Periode- og årsafslutning for bevillingspiloterne. retningslinjer for de institutioner, der modtager omkostningsbevillinger

Periode- og årsafslutning for bevillingspiloterne retningslinjer for de institutioner, der modtager omkostningsbevillinger på finansloven for 2006 Økonomistyrelsen - december 2006 1 Periode- og årsafslutning

Periode- og årsafslutning for bevillingspiloterne retningslinjer for de institutioner, der modtager omkostningsbevillinger på finansloven for 2006 Økonomistyrelsen - december 2006 1 Periode- og årsafslutning

Vejledning til udgiftsopfølgning 4 i staten

Vejledning til udgiftsopfølgning 4 i staten Januar 2016 Indhold 0 Indledning... 1 0.1 Baggrund... 1 0.2 Formål... 1 0.3 Målgruppe... 1 0.4 Opbygningen af vejledningen... 1 0.5 Datagrundlag... 1 0.6 Systemunderstøttelse...

Vejledning til udgiftsopfølgning 4 i staten Januar 2016 Indhold 0 Indledning... 1 0.1 Baggrund... 1 0.2 Formål... 1 0.3 Målgruppe... 1 0.4 Opbygningen af vejledningen... 1 0.5 Datagrundlag... 1 0.6 Systemunderstøttelse...

Vejledning om årsrapport for statslige institutioner

Vejledning om årsrapport for statslige institutioner November 2014 Indhold Forord 3 1 Indledning 4 1.1 Regelsæt 4 1.2 Dispensation 5 1.3 Aflevering og ressortdepartementernes ansvar 5 1.4 Årsrapportens

Vejledning om årsrapport for statslige institutioner November 2014 Indhold Forord 3 1 Indledning 4 1.1 Regelsæt 4 1.2 Dispensation 5 1.3 Aflevering og ressortdepartementernes ansvar 5 1.4 Årsrapportens

Moderniseringsstyrelsen Kørselsplan for 2014 Version 1.0 Bemærkninger Opdateret 15-11-2013

Bemærkninger Opdateret 15-11-2013 Bemærkninger til kørselsplan for 2014 Informationer i kørselsplanen er inddelt i 7 emnegrupper med hver sin farve: Den overordnede regnskabsaflæggelse og godkendelse Statens

Bemærkninger Opdateret 15-11-2013 Bemærkninger til kørselsplan for 2014 Informationer i kørselsplanen er inddelt i 7 emnegrupper med hver sin farve: Den overordnede regnskabsaflæggelse og godkendelse Statens

Om udarbejdelse af årsrapport for statslige institutioner

Om udarbejdelse af årsrapport for statslige institutioner Januar 2014 Indhold Forord 4 1 Indledning 5 1.1 Årsrapportens formål 5 1.2 Regelsæt 5 1.3 Dispensation 6 1.4 Aflevering og ressortdepartementernes

Om udarbejdelse af årsrapport for statslige institutioner Januar 2014 Indhold Forord 4 1 Indledning 5 1.1 Årsrapportens formål 5 1.2 Regelsæt 5 1.3 Dispensation 6 1.4 Aflevering og ressortdepartementernes

Om årsafslutning 2013

Om årsafslutning 2013 Oktober 2013 Indhold 1 Indledning 3 1.1 Departementernes ansvar 3 1.2 Institutionernes ansvar (Navision brugere) 3 1.3 Institutionernes ansvar (øvrige brugere) 4 1.4 Tilknyttede vejledninger

Om årsafslutning 2013 Oktober 2013 Indhold 1 Indledning 3 1.1 Departementernes ansvar 3 1.2 Institutionernes ansvar (Navision brugere) 3 1.3 Institutionernes ansvar (øvrige brugere) 4 1.4 Tilknyttede vejledninger

- til institutioner, der modtager omkostningsbaserede

Kravspecifikation til regnskabsrapporter til årsrapporten 2014 - til institutioner, der modtager omkostningsbaserede bevillinger Moderniseringsstyrelsen 16. januar 2015 Version 1.03 25. februar 2015. (I

Kravspecifikation til regnskabsrapporter til årsrapporten 2014 - til institutioner, der modtager omkostningsbaserede bevillinger Moderniseringsstyrelsen 16. januar 2015 Version 1.03 25. februar 2015. (I

Finansielt regnskab 2014. for. Klima-, Energi-, og Bygningsministeriets departement. Marts 2015

Finansielt regnskab 2014 for Klima-, Energi-, og Bygningsministeriets departement Marts 2015 1 Indholdsfortegnelse 1. Påtegning 3 2. Beretning 4 2.1 Præsentation af Klima- Energi-, og 4 Bygningsministeriets

Finansielt regnskab 2014 for Klima-, Energi-, og Bygningsministeriets departement Marts 2015 1 Indholdsfortegnelse 1. Påtegning 3 2. Beretning 4 2.1 Præsentation af Klima- Energi-, og 4 Bygningsministeriets

Vejledning til udgiftsopfølgning 4 i staten. Januar 2017

Vejledning til udgiftsopfølgning 4 i staten Januar 2017 Indhold 0 Indledning... 3 0.1 Baggrund... 3 0.2 Formål... 3 0.3 Målgruppe... 3 0.4 Opbygningen af vejledningen... 3 0.5 Datagrundlag... 4 0.6 Systemunderstøttelse...

Vejledning til udgiftsopfølgning 4 i staten Januar 2017 Indhold 0 Indledning... 3 0.1 Baggrund... 3 0.2 Formål... 3 0.3 Målgruppe... 3 0.4 Opbygningen af vejledningen... 3 0.5 Datagrundlag... 4 0.6 Systemunderstøttelse...

Årsrapport for regnskabsåret 2014

Årsrapport for regnskabsåret 2014 Digital adgang til oplysninger i forbindelse med ejendomshandel (DIADEM) Ministeriet for By, Bolig og Landdistrikter Gammel Mønt 4 1117 København K Tlf. 33 92 29 00 [email protected]

Årsrapport for regnskabsåret 2014 Digital adgang til oplysninger i forbindelse med ejendomshandel (DIADEM) Ministeriet for By, Bolig og Landdistrikter Gammel Mønt 4 1117 København K Tlf. 33 92 29 00 [email protected]

Vejledning om budgettering. regnskabsopfølgning. November 2015 - 1 -

Vejledning om budgettering og budget- og regnskabsopfølgning November 2015 20 16-1 - Indhold 1 Indledning 3 1.1 Ændringer i cirkulære og vejledning 3 1.2 Formålet med kravene til økonomistyring i staten

Vejledning om budgettering og budget- og regnskabsopfølgning November 2015 20 16-1 - Indhold 1 Indledning 3 1.1 Ændringer i cirkulære og vejledning 3 1.2 Formålet med kravene til økonomistyring i staten

Vejledning om udarbejdelse af virksomhedsinstrukser

Vejledning om udarbejdelse af virksomhedsinstrukser April 2010 Indhold 0 Indledning 3 1 Virksomheder med én regnskabsførende institution 5 1. Virksomhedens identifikationsnumre 5 2. Virksomhedens forretningsområde

Vejledning om udarbejdelse af virksomhedsinstrukser April 2010 Indhold 0 Indledning 3 1 Virksomheder med én regnskabsførende institution 5 1. Virksomhedens identifikationsnumre 5 2. Virksomhedens forretningsområde

Vejledning til årsafslutning 2014

Side 1 af 28 Vejledning til årsafslutning 2014 ØS/ØSY/IRN/TIE 31.oktober 2014 Navision Stat 5.4.01 og 5.4.02 Formål Vejledningen indeholder en beskrivelse af, hvordan årsafslutningsprocessen er i Navision

Side 1 af 28 Vejledning til årsafslutning 2014 ØS/ØSY/IRN/TIE 31.oktober 2014 Navision Stat 5.4.01 og 5.4.02 Formål Vejledningen indeholder en beskrivelse af, hvordan årsafslutningsprocessen er i Navision

Årsrapport for regnskabsåret 2013

Årsrapport for regnskabsåret 2013 Digital adgang til oplysninger i forbindelse med ejendomshandel (DIADEM) Ministeriet for By, Bolig og Landdistrikter Gammel Mont 4 1117 København K Tlf. 33 92 29 00 [email protected]

Årsrapport for regnskabsåret 2013 Digital adgang til oplysninger i forbindelse med ejendomshandel (DIADEM) Ministeriet for By, Bolig og Landdistrikter Gammel Mont 4 1117 København K Tlf. 33 92 29 00 [email protected]

Tidsplan til årsafslutningen 2015

Tidsplan til årsafslutningen 2015 Tidsplanen til årsafslutning 2015 henvender sig til kunder og medarbejdere i. Planen indeholder en beskrivelse af hvilke opgaver, der skal løses i forbindelse med omtalte

Tidsplan til årsafslutningen 2015 Tidsplanen til årsafslutning 2015 henvender sig til kunder og medarbejdere i. Planen indeholder en beskrivelse af hvilke opgaver, der skal løses i forbindelse med omtalte

Vejledning til årsafslutning 2013 25. oktober 2013

Vejledning til årsafslutning 2013 25. oktober 2013 ØS/ØSY/IRN/TIE Indledning: Vejledningen indeholder en beskrivelse af hvordan man årsafslutter i Navision Stat 5.x for året 2013. Vejledningen beskriver

Vejledning til årsafslutning 2013 25. oktober 2013 ØS/ØSY/IRN/TIE Indledning: Vejledningen indeholder en beskrivelse af hvordan man årsafslutter i Navision Stat 5.x for året 2013. Vejledningen beskriver

Bilag. Finansministeriet. København, den 26. november 2002.

1 Bilag 63 Finansministeriet. København, den 26. november 2002. a. Finansministeriet anmoder om Finansudvalgets tilslutning til at ændre virksomhedsregnskabet, således at det opbygges med en beretning,

1 Bilag 63 Finansministeriet. København, den 26. november 2002. a. Finansministeriet anmoder om Finansudvalgets tilslutning til at ændre virksomhedsregnskabet, således at det opbygges med en beretning,

Vejledning om håndtering af donationer. Juni 2018

Vejledning om håndtering af donationer Juni 2018 Indhold 1. Indledning 3 2. Generelt for donationer 4 2.1 Donationer under 1 mio. kr. 4 2.2 Donationer over 1 mio. kr. 5 2.3 Periodisering af donationer

Vejledning om håndtering af donationer Juni 2018 Indhold 1. Indledning 3 2. Generelt for donationer 4 2.1 Donationer under 1 mio. kr. 4 2.2 Donationer over 1 mio. kr. 5 2.3 Periodisering af donationer

Notat. Årsrapport 2014 for. Kirkeministeriet

Årsrapport 2014 for Kirkeministeriet Marts 2015 1 Indholdsfortegnelse 1 Indholdsfortegnelse... 2 2 Påtegning af det samlede regnskab... 3 2.1 Fremlæggelse... 3 2.2 Påtegning... 3 3 Beretning... 4 3.1 Kirkeministeriet...

Årsrapport 2014 for Kirkeministeriet Marts 2015 1 Indholdsfortegnelse 1 Indholdsfortegnelse... 2 2 Påtegning af det samlede regnskab... 3 2.1 Fremlæggelse... 3 2.2 Påtegning... 3 3 Beretning... 4 3.1 Kirkeministeriet...

INDHOLD ÅRSRAPPORT 2011 / VIDENS- OG FORSKNINGSCENTER FOR ALTERNATIV BEHANDLING SIDE 2/20

Årsrapport 2011 INDHOLD 1. Beretning... 3 1.1 Præsentation af virksomheden... 3 1.2 Årets faglige resultater... 4 1.3 Årets økonomiske resultat... 5 1.4 Opgaver og ressourcer... 6 1.5 Administrerede udgifter

Årsrapport 2011 INDHOLD 1. Beretning... 3 1.1 Præsentation af virksomheden... 3 1.2 Årets faglige resultater... 4 1.3 Årets økonomiske resultat... 5 1.4 Opgaver og ressourcer... 6 1.5 Administrerede udgifter

Vejledning til årsafslutning 2015

Side 1 af 39 Vejledning til årsafslutning 2015 ØS/ØSY/TIE Navision Stat 7.0 Formål Vejledningen indeholder en beskrivelse af, hvordan årsafslutningsprocessen er i Navision Stat 7.0 for år 2015. Samtidig

Side 1 af 39 Vejledning til årsafslutning 2015 ØS/ØSY/TIE Navision Stat 7.0 Formål Vejledningen indeholder en beskrivelse af, hvordan årsafslutningsprocessen er i Navision Stat 7.0 for år 2015. Samtidig

Tidsplan til årsafslutningen 2014

Tidsplan til årsafslutningen 2014 Tidsplanen henvender sig til kunder og medarbejdere i. Tidsplanen indeholder en beskrivelse af hvilke opgaver der skal løses, i forbindelse med årsafslutningen. Der er

Tidsplan til årsafslutningen 2014 Tidsplanen henvender sig til kunder og medarbejdere i. Tidsplanen indeholder en beskrivelse af hvilke opgaver der skal løses, i forbindelse med årsafslutningen. Der er

Retningslinier for foretagelse af primokorrektioner/ direkte statusposteringer efter

Retningslinier for foretagelse af primokorrektioner/ direkte statusposteringer efter 1.7.2001 Retningslinierne er udstedt med hjemmel i 25, stk. 3 i bekendtgørelse om statens regnskabsvæsen mv. (bekendtgørelse

Retningslinier for foretagelse af primokorrektioner/ direkte statusposteringer efter 1.7.2001 Retningslinierne er udstedt med hjemmel i 25, stk. 3 i bekendtgørelse om statens regnskabsvæsen mv. (bekendtgørelse