Skattely og skattefusk - Hvad kan EU gøre?

|

|

|

- Frederik Bundgaard

- 10 år siden

- Visninger:

Transkript

1 Skattely og skattefusk - Hvad kan EU gøre? DEO, 4. september 2013 Lars Koch IBIS 1

2 Hvad er problemet? EU milliard kroner mister EU årligt i tabte skatteindtægter $21-31 trillion gemt i skattely = milliarder USD Ulandene: Kapitalflugt fra ulandene på omkring 1000 mia USD årligt = 8 gange bistand Afrika tabt op mod $1.4trillion $ Ulande mister 160 mia USD årligt I tabte skatteindtægter mere end int. bistand Zambia mister op mod $2 mia USD årligt I tabte skatteindtægter fra minerne 2

3 Kapitalflugt Korruption Kriminel aktivitet Kommerciel udførsel Kilde: Global Financial Integrity 34% Korruption Kriminel aktivitet Kommerciel udførsel 60% 6%

4 Capital flight and Aid 1 US$ ODA = 8 US$ capital flight Mia. US dollars Bistand og kapitalflugt DK bistand International bistand Kapitalflugt Tabt skat 4

5 Capital flight and Aid 1 krone i bistand = 37 kroner i kapitalflugt Dansk bistand i forhold til Kapitalflugt for 25 danske partnerlande Beløb i milliarder DKK Dansk bistand Kapitalflugt ,2 3,9 30,5 2,0 0,4 10,9 0 Samlet Afrika Asien Latinamerika 5

6 Hvordan foregår kapitalflugt? Transfer mis-pricing Glencore eksempel Renter og lån ExxonMobile i Chile Bruge selskaber i skattely Bananer fra LA til Europa Udnytte huller mellem skattesystemer Apple og andre IT-selskaber 60 % of all international trade is within multinational companies 60 % of all trade passes through tax havens 6

7 Anglo Gold Ashanti Goldmine - Ghana Waste mountain from mine 7

8 Capital flight from Ghana Gold mines Ghanas gold export (2009) 2,4 billion USD gold export value Paid roughly 100 million USD in tax = 4% Reporting profits of only 76 million USD Gold prices have risen four times over the last 8 years Tax Scam? Bad business? 8

9 Tax havens - 1 Tax havens provide the structures which facilitate capital flight Multinational companies Criminals Corrupt elites Tax havens undermine transparency and international cooperation in international economy (Finanskrise og Skyggebanker) Tax havens are characterised by: Special legislation for foreign companies and bank accounts (ring fenced) Zero or minimal tax on foreign companies, holdings, trusts, etc Now transparency, no reporting, no disclosure of ownership, no accounts, no nothing Secrecy Jurisdiction konceptet 9

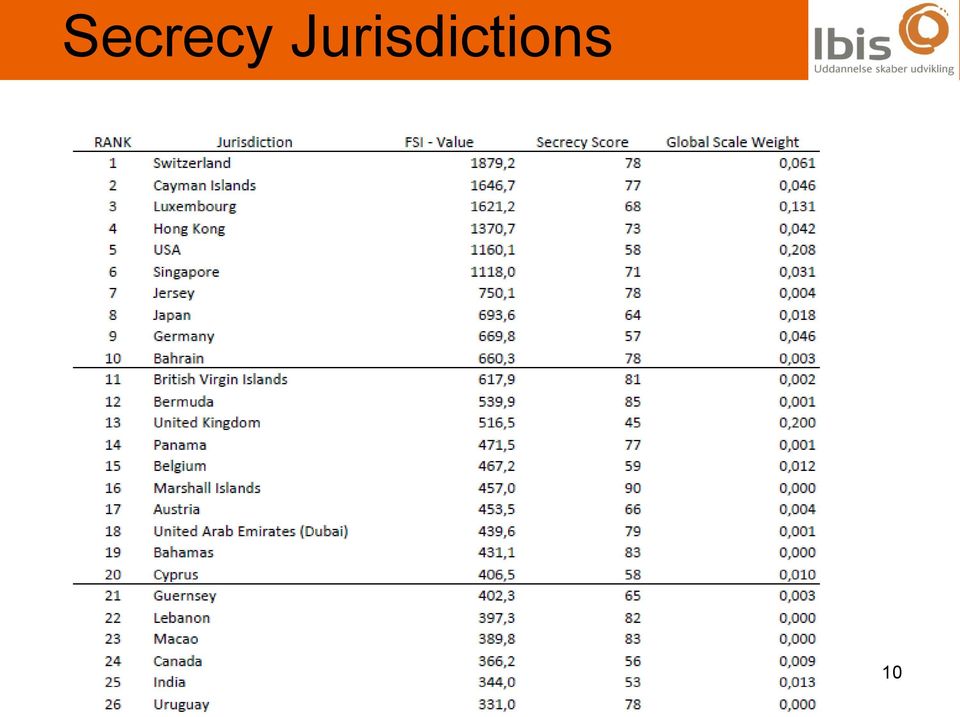

10 Secrecy Jurisdictions 10

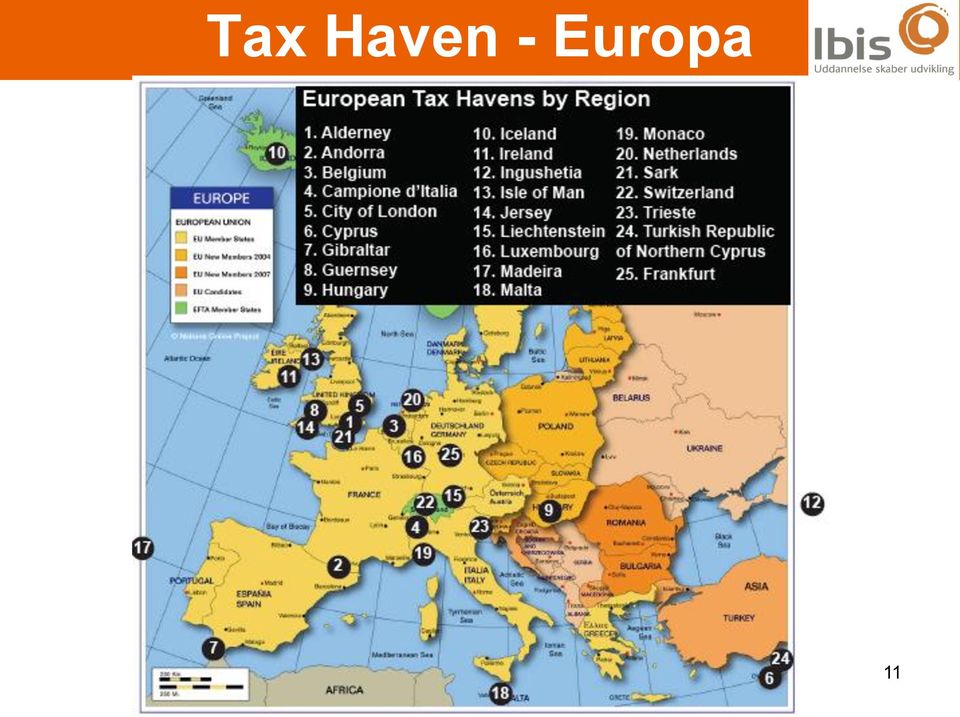

11 Tax Haven - Europa 11

12 Quiz Hvor mange virksomheder? Svar:

13 Tax Havens Quiz! Which country has the most entrepreneurial people? British Virgin Islands inhabitants and companies registered Which country is the largest investor in India? Mauritius: 45% of all investments from the tiny tax haven From which country is Europe importing most of its bananas? Jersey a little island close to UK 13

14 Hvad kan vi gøre? 1. Hvem ejer formuerne = registrering Beneficial Ownership for selskaber, fonde og konti 2. Skattely Automatisk udveksling af skatteinformationer Sortlistning af skattely 3. Selskabers skatteunddragelse Ny måde at beskatte selskaber på Land for Land rapportering = gennemsigtighed 4. Udviklingslande Inddrage i løsninger i OECD og G20 Støtte deres skatteadministration 14

15 1. Beneficial Ownership Hvem ejer formuerne de mia USD i skattely? Skattely tilbyder hemmelighed EU Hvidvaskningsdirektiv er i EU proces nu Egentlig ejerskab Offentliggørelse Gøre skattefusk strafbart ligesom hvidvaskning så kan vi straffe skatterådgiverbranchen Danmark skal have en progressiv position 15

16 2. Skattely Automatisk udveksling af informationer Kræver at de er registreret før det giver mening Multilateralt system inddrag ulande G8 i juni handlingsplaner Minimum selskabsskatteprocent? Sortlistning af skattely Kræver definition Dem, der ikke registrerer oplysninger og udveksler, vil vi ikke lege med EU action plan fra December 2012 Dansk støtte Helle Thorning ++ Sortlistning gået i stå Dobbeltmoral IFU og andre bruger skattely 16

17 3. Selskabers skattefusk Nytænkning af selskabsbeskatningen BEPS fra OECD: Forældet og brudt sammen Hvordan beskatter vi selskaber i dag? Hvordan kan man gøre det? Enhedsbeskatning (Unitary taxation) EU: CCCTB = på vej mod enhedsbeskatning G20 de næste dage Holger K: Det er urealistisk! 17

EU: CCCTB = på vej mod")

18 3. Selskabers skattefusk Gennemsigtige regnskaber: Land for Land rapportering: I dag: Koncernregnskab vi kan ikke se hvad der sker inde i koncernen CbC reporting: Hvem ejer selskabet? Overskud? Skat? Køb og Salg? Antal ansatte? Formue/aktiver? Vil give viden til at spørge: Fordeling af overskud/flytning af overskud inden for koncerner 18

June 2013: Barnier at the European Parliament for full CBCR for")

19 3. Land for Land Rapportering på vej! Forskel på fuld Land for Land Rapportering for banker og kun skat for olie og miner March 2013: Directive CRD IV ( Full CBCR for Banks) June 2013: Barnier at the European Parliament for full CBCR for all sectors Danmarks Position? Sass? April 2013: Accounting Directive (CBCR for extractives and forestry) Tilsvarende i USA September 2013: Full CBCR to be included in the NFR proposal in both Council and EP? 19

20 4. U-landene og skattefusk Støtte deres skatteadministration Nigeria Finansminister: 1 : 350 gange pengene igen ved støtte til skat Dansk udmøntningsplan for skat i ulande EU og støtte til skat? Inddrage ulande i løsningerne G20 OECD 20

21 Hvor står vi i dag? Dagsorden: Globalt, EU og Danmark Globalt: EU: OECD G8 & G20 Direktiver Handlingsplan Skat ej fælles politikområde Kan vi holde presset? Retfærdig Skat: Den ny solidaritets dagsorden mod fattigdom og ulighed i både rige og fattige lande? 21

22 Contact Tak Lars Koch Politik & Kampagnechef 22

IBIS Analyse Kapitalflugt overskygger dansk udviklingsbistand

IBIS Analyse Kapitalflugt overskygger dansk udviklingsbistand Af: Tobias Clausen, Policy Assistant, IBIS og Oliver Graner Sæbye, Policy & Research Officer, IBIS, November 2012 Hvert år forsvinder hundredvis

IBIS Analyse Kapitalflugt overskygger dansk udviklingsbistand Af: Tobias Clausen, Policy Assistant, IBIS og Oliver Graner Sæbye, Policy & Research Officer, IBIS, November 2012 Hvert år forsvinder hundredvis

IBIS Analyse Juni 2013 Lars Koch & Julie Halding

En ny model for skat på selskaber til gavn for udviklingslande. OECD rapport anerkender, at systemet for skat på selskaber er forældet og brudt sammen. I februar 2013 offentliggjorde Organisationen for

En ny model for skat på selskaber til gavn for udviklingslande. OECD rapport anerkender, at systemet for skat på selskaber er forældet og brudt sammen. I februar 2013 offentliggjorde Organisationen for

IBIS Analyse. En Global indsats mod skattely

En Global indsats mod skattely IBIS Analyse Maj 2013 Lars Koch & Julie Halding Skattely gør det muligt for kriminelle, korrupte, superrige personer og store selskaber at gemme penge og unddrage sig skat.

En Global indsats mod skattely IBIS Analyse Maj 2013 Lars Koch & Julie Halding Skattely gør det muligt for kriminelle, korrupte, superrige personer og store selskaber at gemme penge og unddrage sig skat.

IBIS Analyse December 2009

IBIS Analyse IBIS Analyse December 2009 Gennemsigtige virksomhedsregnskaber giver penge til udvikling Af: Sarah Kristine Johansen, Politikmedarbejder IBIS Resumé En ændring af virksomhedernes regnskabspraksis,

IBIS Analyse IBIS Analyse December 2009 Gennemsigtige virksomhedsregnskaber giver penge til udvikling Af: Sarah Kristine Johansen, Politikmedarbejder IBIS Resumé En ændring af virksomhedernes regnskabspraksis,

OECD's BEPS-projekt EU som medeller

21. april 2015 OECD's BEPS-projekt EU som medeller modspiller? Peter Koerver Schmidt, ph.d. Adjunkt, Juridisk Institut, CBS Technical Advisor, CORIT Advisory P/S EU som medspiller EU støtter OECD s BEPS-projekt

21. april 2015 OECD's BEPS-projekt EU som medeller modspiller? Peter Koerver Schmidt, ph.d. Adjunkt, Juridisk Institut, CBS Technical Advisor, CORIT Advisory P/S EU som medspiller EU støtter OECD s BEPS-projekt

Offentligt tilgængelig land for landrapportering

Offentligt tilgængelig land for landrapportering Endnu mere gennemsigtighed om selskabers skattebetalinger på vej. August 2017 Artikel skrevet af Søren Dalby Seneste nyt om offentliggørelse af land for

Offentligt tilgængelig land for landrapportering Endnu mere gennemsigtighed om selskabers skattebetalinger på vej. August 2017 Artikel skrevet af Søren Dalby Seneste nyt om offentliggørelse af land for

Klaus Okholm Transfer pricing i Danmark anno 2010. SkatteAkademiet Transfer Pricing i Danmark anno 2010

Klaus Okholm Transfer pricing i Danmark anno 2010 SkatteAkademiet Transfer Pricing i Danmark anno 2010 P w C Meningsundersøgelse Hvad er Transfer Pricing? TP anno 2010 PricewaterhouseCoopers Slide 3 Hvad

Klaus Okholm Transfer pricing i Danmark anno 2010 SkatteAkademiet Transfer Pricing i Danmark anno 2010 P w C Meningsundersøgelse Hvad er Transfer Pricing? TP anno 2010 PricewaterhouseCoopers Slide 3 Hvad

IBIS Analyse Oktober 2009 Massiv kapitalflugt fra udviklingslandene 1

IBIS Analyse IBIS Analyse Oktober 2009 Massiv kapitalflugt fra udviklingslandene 1 Hvert år forsvinder mellem 850 og 1000 milliarder USD 2 illegalt ud af udviklingslandene, hovedsageligt ved at multinationale

IBIS Analyse IBIS Analyse Oktober 2009 Massiv kapitalflugt fra udviklingslandene 1 Hvert år forsvinder mellem 850 og 1000 milliarder USD 2 illegalt ud af udviklingslandene, hovedsageligt ved at multinationale

Sustainable investments an investment in the future Søren Larsen, Head of SRI. 28. september 2016

Sustainable investments an investment in the future Søren Larsen, Head of SRI 28. september 2016 Den gode investering Veldrevne selskaber, der tager ansvar for deres omgivelser og udfordringer, er bedre

Sustainable investments an investment in the future Søren Larsen, Head of SRI 28. september 2016 Den gode investering Veldrevne selskaber, der tager ansvar for deres omgivelser og udfordringer, er bedre

Sådan anvender man Straticator-funktionen Copy Trader Master

1 Sådan anvender man Straticator-funktionen Copy Trader Master I Straticator kan man på sin egen konto automatisk følge erfarne investorers handler, så når de handler, så handles der automatisk på ens

1 Sådan anvender man Straticator-funktionen Copy Trader Master I Straticator kan man på sin egen konto automatisk følge erfarne investorers handler, så når de handler, så handles der automatisk på ens

Glasset halvfyldt eller halvtomt?

Glasset halvfyldt eller halvtomt? V/ Tine Choi, Chefstrateg 8. marts 2017 10.000.000,0 1.000.000,0 100.000,0 10.000,0 1.000,0 100,0 10,0 1,0 0,1 $ Tænk langsigtet Reale afkast (USA) 1802-2014 0,0 1800

Glasset halvfyldt eller halvtomt? V/ Tine Choi, Chefstrateg 8. marts 2017 10.000.000,0 1.000.000,0 100.000,0 10.000,0 1.000,0 100,0 10,0 1,0 0,1 $ Tænk langsigtet Reale afkast (USA) 1802-2014 0,0 1800

Afrapportering fra den tværministerielle task force mod skattely - resumé

Afrapportering fra den tværministerielle task force mod skattely - resumé Rapport - resumé 6. november 2014 Afrapportering fra den tværministerielle task force mod skattely - resumé Indhold 2 Indhold Resumé...

Afrapportering fra den tværministerielle task force mod skattely - resumé Rapport - resumé 6. november 2014 Afrapportering fra den tværministerielle task force mod skattely - resumé Indhold 2 Indhold Resumé...

Skat: En del af virksomheders samfundsansvar Af: Sarah Kristine Johansen, Politikmedarbejder IBIS

April 2011 IBIS Analyse Skat: En del af virksomheders samfundsansvar Af: Sarah Kristine Johansen, Politikmedarbejder IBIS En virksomhed kan ikke udøve en aggressiv skatteplanlægning, der reducerer skattebetalinger

April 2011 IBIS Analyse Skat: En del af virksomheders samfundsansvar Af: Sarah Kristine Johansen, Politikmedarbejder IBIS En virksomhed kan ikke udøve en aggressiv skatteplanlægning, der reducerer skattebetalinger

Strategic Capital ApS has requested Danionics A/S to make the following announcement prior to the annual general meeting on 23 April 2013:

Copenhagen, 23 April 2013 Announcement No. 9/2013 Danionics A/S Dr. Tværgade 9, 1. DK 1302 Copenhagen K, Denmark Tel: +45 88 91 98 70 Fax: +45 88 91 98 01 E-mail: [email protected] Website: www.danionics.dk

Copenhagen, 23 April 2013 Announcement No. 9/2013 Danionics A/S Dr. Tværgade 9, 1. DK 1302 Copenhagen K, Denmark Tel: +45 88 91 98 70 Fax: +45 88 91 98 01 E-mail: [email protected] Website: www.danionics.dk

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS SKM2012.64.SR FORRETNINGSSTED I LUXEMBOURG En dansk udbyder af internet-spil ønsker at etablere et fast forretningssted i Luxembourg: Scenarier:

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS SKM2012.64.SR FORRETNINGSSTED I LUXEMBOURG En dansk udbyder af internet-spil ønsker at etablere et fast forretningssted i Luxembourg: Scenarier:

ETF-baseret investeringsportefølje. Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme

ETF-baseret investeringsportefølje Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme Forslag baseret på Kerne-Satellit strategien Din individuelle portefølje Individuel:

ETF-baseret investeringsportefølje Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme Forslag baseret på Kerne-Satellit strategien Din individuelle portefølje Individuel:

Appetitvækkende rollespil om verdens uligheder. Uretfærdig middag

Appetitvækkende rollespil om verdens uligheder Uretfærdig middag Befolkning Vand Verdens befolkning har meget forskellige levevilkår. Du mærkede nogle af forskellene på din egen krop ved den uretfærdige

Appetitvækkende rollespil om verdens uligheder Uretfærdig middag Befolkning Vand Verdens befolkning har meget forskellige levevilkår. Du mærkede nogle af forskellene på din egen krop ved den uretfærdige

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Big Picture, 3. kvartal Jeppe Christiansen CEO

Big Picture, 3. kvartal 2018 Jeppe Christiansen CEO Big Picture Økonomiske temaer Vi har solid økonomisk vækst, høje aktiekurser, høje obligationskurser og stigende ejendomspriser. 1 Hvornår topper markedet?

Big Picture, 3. kvartal 2018 Jeppe Christiansen CEO Big Picture Økonomiske temaer Vi har solid økonomisk vækst, høje aktiekurser, høje obligationskurser og stigende ejendomspriser. 1 Hvornår topper markedet?

Seniorøkonom Frank Øland Hansen +45 4512 8526 [email protected] www.danskebank.com/research

Verden efter finanskrisen Seniorøkonom Frank Øland Hansen +45 4512 8526 [email protected] www.danskebank.com/research Agenda Globale udsigter Dobbelt dip eller global l vækstnedgang? Europæisk økonomi

Verden efter finanskrisen Seniorøkonom Frank Øland Hansen +45 4512 8526 [email protected] www.danskebank.com/research Agenda Globale udsigter Dobbelt dip eller global l vækstnedgang? Europæisk økonomi

Grund- og nærhedsnotat til Folketingets Europaudvalg

Europaudvalget 2016 KOM (2016) 0452 Bilag 1 Offentligt Grund- og nærhedsnotat 2. september 2016 J.nr. 16-0830820 Grund- og nærhedsnotat til Folketingets Europaudvalg Proces og Administration ABL Forslag

Europaudvalget 2016 KOM (2016) 0452 Bilag 1 Offentligt Grund- og nærhedsnotat 2. september 2016 J.nr. 16-0830820 Grund- og nærhedsnotat til Folketingets Europaudvalg Proces og Administration ABL Forslag

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 26. februar 2016 Indhold Ordforklaring Kommentarer

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 26. februar 2016 Indhold Ordforklaring Kommentarer

AFRIKANSKE FORRETNINGSMULIGHEDER MED IFU

AFRIKANSKE FORRETNINGSMULIGHEDER MED IFU Århus, 1. september 2016 Johnny Ohgrøn Hansen, Regional Director Southern Africa SYV GODE GRUNDE TIL AT INVESTERE I UDVIKLINGSLANDE Højere økonomisk vækst i udviklingslande

AFRIKANSKE FORRETNINGSMULIGHEDER MED IFU Århus, 1. september 2016 Johnny Ohgrøn Hansen, Regional Director Southern Africa SYV GODE GRUNDE TIL AT INVESTERE I UDVIKLINGSLANDE Højere økonomisk vækst i udviklingslande

Novozymes Miljø rapportering Transport 25/03/2011

Novozymes Miljø rapportering Transport 2 Agenda: 1. Historik 2. Erfaringer på den hårde måde 3. Forsøg på ensretning 4. Data indsamling 5. Eksempler på intern information. 6. Næste opgave(r) 3 Peter Hansen

Novozymes Miljø rapportering Transport 2 Agenda: 1. Historik 2. Erfaringer på den hårde måde 3. Forsøg på ensretning 4. Data indsamling 5. Eksempler på intern information. 6. Næste opgave(r) 3 Peter Hansen

FEEDING THE FUTURE HVAD KAN DANMARK GØRE? Max Kruse Investment Director, IFU

FEEDING THE FUTURE HVAD KAN DANMARK GØRE? Max Kruse Investment Director, IFU 19-09-2014 UDFORDRINGEN 1.000.000.000 2.500.000.000 PAGE 2 HVAD ER IFU? Selvejende statslig investeringsfond, der drives på

FEEDING THE FUTURE HVAD KAN DANMARK GØRE? Max Kruse Investment Director, IFU 19-09-2014 UDFORDRINGEN 1.000.000.000 2.500.000.000 PAGE 2 HVAD ER IFU? Selvejende statslig investeringsfond, der drives på

Rentemarkedet. Markedskommentarer og prognose. Kilde, afdækning Dato 12. august 2014

Rentemarkedet Markedskommentarer og prognose Kilde, afdækning Dato 12. august 2014 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 0.5 August 2013 NU Vores forventning til renteniveauet om 1 år

Rentemarkedet Markedskommentarer og prognose Kilde, afdækning Dato 12. august 2014 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 0.5 August 2013 NU Vores forventning til renteniveauet om 1 år

Velkommen til informationsmøde om etablering af selskab i U.S.A.

Velkommen til informationsmøde om etablering af selskab i U.S.A. 1 Dagsorden Indledning og baggrund Hvorfor et amerikansk selskab Skatteforhold U.S.A. Dokumenter til etablering af U.S. Corporation Omkostninger

Velkommen til informationsmøde om etablering af selskab i U.S.A. 1 Dagsorden Indledning og baggrund Hvorfor et amerikansk selskab Skatteforhold U.S.A. Dokumenter til etablering af U.S. Corporation Omkostninger

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed 12. november 2014 Indhold Onboarding/Induction Nomineringsudvalg/vederlagsudvalg Page 2 Onboarding/Induction

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed 12. november 2014 Indhold Onboarding/Induction Nomineringsudvalg/vederlagsudvalg Page 2 Onboarding/Induction

Demokratisk Ejerskab gennem et Aktivt Civilsamfund Danske NGOers position frem mod Busan

Demokratisk Ejerskab gennem et Aktivt Civilsamfund Danske NGOers position frem mod Busan Vores hovedbudskab Danmark spillede frem mod Accra en afgørende rolle i at sætte demokratisk ejerskab og civilsamfundets

Demokratisk Ejerskab gennem et Aktivt Civilsamfund Danske NGOers position frem mod Busan Vores hovedbudskab Danmark spillede frem mod Accra en afgørende rolle i at sætte demokratisk ejerskab og civilsamfundets

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Rentemarkedet. Markedskommentarer og prognose. Kilde, Renteprognose september 2013

Rentemarkedet Markedskommentarer og prognose Kilde, Renteprognose september 2013 1Y 3Y 5Y 7Y 9Y Rentemarkedet DKK siden januar og fremover 3.5% 3.0% Vores forventning til renteniveauet om 1 år 2.5% NU

Rentemarkedet Markedskommentarer og prognose Kilde, Renteprognose september 2013 1Y 3Y 5Y 7Y 9Y Rentemarkedet DKK siden januar og fremover 3.5% 3.0% Vores forventning til renteniveauet om 1 år 2.5% NU

Eliteidrættens væsen. Mod al sund fornuft? Senior Academic Researcher and PhD Scholar Rasmus K. Storm

Eliteidrættens væsen Idrættens Analyseinstitut Mod al sund fornuft? Senior Academic Researcher and PhD Scholar Rasmus K. Storm l Kanonbådsvej 12A l 1437 København K l Tlf. 3266 1030 l www.idan.dk 1 Den

Eliteidrættens væsen Idrættens Analyseinstitut Mod al sund fornuft? Senior Academic Researcher and PhD Scholar Rasmus K. Storm l Kanonbådsvej 12A l 1437 København K l Tlf. 3266 1030 l www.idan.dk 1 Den

Økologisk og konventionelt landbrug i Egypten

Økologisk og konventionelt landbrug i Egypten Eksportsamarbejdsmuligheder for danske frugt- og grønsagsproducenter Af Dr. Paul Rye Kledal Slide 1 Globalisering af økologisk jordbrug: WWW.GLOBALORG.DK (2006-2010)

Økologisk og konventionelt landbrug i Egypten Eksportsamarbejdsmuligheder for danske frugt- og grønsagsproducenter Af Dr. Paul Rye Kledal Slide 1 Globalisering af økologisk jordbrug: WWW.GLOBALORG.DK (2006-2010)

CSR & Tax Transparency Revisordøgnet Ann-Charlotte Beierholm, PwC Erhvervs Ph.d.-studerende. Revision. Skat. Rådgivning.

Revisordøgnet 2012 Ann-Charlotte Beierholm, Erhvervs Ph.d.-studerende Revision. Skat. Rådgivning. Agenda Hvorfor er det relevant at tale om Tax Transparency? Nuværende og kommende krav til skatterapportering

Revisordøgnet 2012 Ann-Charlotte Beierholm, Erhvervs Ph.d.-studerende Revision. Skat. Rådgivning. Agenda Hvorfor er det relevant at tale om Tax Transparency? Nuværende og kommende krav til skatterapportering

DIRF-DAGEN 2014 AKTIONÆRAKTIVISME VS. AKTIVT EJERSKAB CHRISTIAN LUNDGREN

K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø DIRF-DAGEN 2014 AKTIONÆRAKTIVISME VS. AKTIVT EJERSKAB CHRISTIAN LUNDGREN

K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø DIRF-DAGEN 2014 AKTIONÆRAKTIVISME VS. AKTIVT EJERSKAB CHRISTIAN LUNDGREN

From innovation to market

Nupark Accelerace From innovation to market Public money Accelerace VC Private Equity Stock market Available capital BA 2 What is Nupark Accelerace Hands-on investment and business developmentprograms

Nupark Accelerace From innovation to market Public money Accelerace VC Private Equity Stock market Available capital BA 2 What is Nupark Accelerace Hands-on investment and business developmentprograms