Topdanmarks equity story

|

|

|

- Nicklas Kristoffersen

- 10 år siden

- Visninger:

Transkript

1 Topdanmarks equity story

2 Aktieprofil Fokuseret strategi Dansk aktør Stabile forsikringsrisici Lav omkostningsprocent Begrænset finansiel risiko Synergi mellem liv og skade Effektiv kapitalstyring Topdanmark-aktien er en værdi-case ikke en vækst-case Begrænset toplinjevækst Profitabel vækst i nævnte rækkefølge Højt nettoresultat Stort aktietilbagekøbsprogram Ingen beskyttelse mod en overtagelse i vedtægterne 2

3 Dansk aktør 100 % fokuseret på skade- og livsforsikring på det danske marked Markedsandel på 18 % på skade- og 5 % på livsforsikring Topdanmark-aktien er en skadeforsikringsaktie med et af aktiverne i et livsforsikringsselskab Liv generer et stabil afkast, der ligger over afkastkravet på Topdanmark-aktien Det danske forsikringsmarked er relativt disciplineret Skadeforsikringsmarkedet er domineret af seks aktører, som alle er børsnoterede, med en samlet markedsandel på 71 % Det danske marked er et direkte marked Har ingen planer om at drive forsikring i andre lande Vil destruere værdi for aktionærerne, idet afkastkravet til Topdanmark-aktien vurderes at stige ved ekspansion på mindre disciplinerede markeder som Sverige Topdanmark ser større synergier ved at drive skade- og livsforsikring i Danmark end ved eksempelvis at drive skadeforsikring på tværs af landegrænser Ingen korrelation mellem høj effektivitet og en multinational strategi Forretningsmodellen bygger på effektivitet, risikobaserede priser og et stærkt afsætningsfundament 3

4 Stabile forsikringsrisici Er primært eksponeret på privat-, landbrugs- og erhvervssegmentet Segmenter med mange og små gennemsnitsskader Kombineret med risikobaserede priser (mikrotarifering) og et omfattende genforsikringsprogram betyder dette lav volatilitet i indtjeningen Er med en lav omkostningsprocent og en effektiv skadebehandling blandt Europas mest effektive skadeforsikringsselskaber Mål om en CR på 91 ved det nuværende renteniveau ekskl. afløbsresultat 4

5 Lav omkostningsprocent Mål om at omkostningsprocenten skal være lavere end det generelle niveau på det danske marked Topdanmarks omkostningsprocent lå på 16,1 i H Omkostningsprocenten blandt de større børsnoterede europæiske forsikringsselskaber ligger på Det lave omkostningsniveau på det danske marked er barriere for adgang til det danske marked Topdanmarks omkostningsfordel gør det muligt at kombinere konkurrencedygtige priser til kunderne med et konkurrencedygtigt afkast til aktionærerne 5

6 Begrænset finansiel risiko Topdanmark-aktien er en forsikringsaktie ikke en investeringsforening Ønsker at skabe værdi til aktionærerne gennem kalkulerede forsikringsrisici ikke gennem (høje) investeringsrisici Af et normaliseret resultat før skat på omkring mio. kr. skyldes omkring 150 mio. kr. investeringsafkastet Lav korrelation mellem forsikringsrisici og aktierisici i øvrige sektorer Topdanmark udlodder al overflødig kapital til aktionærerne i form af tilbagekøb af Topdanmark-aktier Pengene ligger bedst i aktionærernes lommer Har reduceret de finansielle risici med 50 % siden 2008 Den robuste forretningsmodel og en relativ begrænset finansiel risiko medfører med stor sandsynlighed sikkerhed for overskud selv i år med meget negative finansmarkeder 6

7 Synergi mellem liv og skade Synergier inden for f.eks. Distribution It Kapitalforvaltning Livselskabet sælger supplerende skadeforsikringsprodukter Tab af erhvervsevne Sundhedsforsikring Kritisk sygdom Arbejdsløshedsforsikring Diversifikationsfordele mht. Solvency II Flere synergier ved at drive liv-/skadeforsikring nationalt end at drive skadeforsikring på tværs af landegrænser 7

8 Effektiv kapitalstyring Topdanmarks lave volatilitet i indtjeningen medfører et lavt kapitalbehov Solvency II betyder imidlertid, at kapitalgrundlaget skal være noget højere end det, der er risikomæssigt nødvendigt Topdanmarks solvenskapital er på plads ift. de forventede Solvens II-krav Al overflødig kapital udloddes til aktionærerne 8

9 Begrænset toplinjevækst Intet er nemmere for forsikringsselskaber end at vokse Kan blot sænke priserne eller slække på acceptkriterierne Det vanskelige er at vokse uden at udvande CR Mål om at præmievæksten skal ligge 1 pp over den almindelige indeksering korrigeret for eventuelle prisjusteringer Topdanmark har en multidistributionsstrategi, der målretter salg til de enkelte kundesegmenter gennem egne salgskanaler og distributionspartnere som danske Bank med selvstændige brands Investerer i øget distributionskraft men Ingen udsigt til kvantespring i toplinjevæksten Har fokus på vækst i EPS 9

10 Profitabel vækst i den rækkefølge Topdanmarks mantra om profitabel vækst har medført negativ eller begrænset præmievækst i de senere år Topdanmark ønsker overskud på både kunde- og produktniveau I modsat fald er vi følsomme over for priskonkurrence på lukrative segmenter Har siden 2007 mistet 50 % af præmieindtægten på arbejdsskade Primært på Industri med meget lave eller negative marginaler Topdanmark har fokuseret på øget profitabilitet og bl.a. gennemført prisforhøjelser og effektiviseringer på skadebehandling Topdanmark forventer en CR på i 2015 ekskl. afløb i H Derfor nu mere fokus på vækstfremmende tiltag 10

11 Højt nettoresultat Normaliseret resultat Forudsætning: CR: 91 Afløbsgevinster: 1,7 pp Teknisk rente ekskl. diskontering: 0 % Investeringsafkast på rentebærende fordringer, der ikke indgår i "matchporteføljen" Den risikofri rente bp Aktieafkast: 7 % p.a. Mio. kr. Skade - CR = 91-9,1 mia. kr. x 9 pp 820 Afløb (CR-effekt 1,7 pp) - 9,1 mia. kr. x 1,7 pp 155 Forsikringsteknisk rente ekskl. diskontering 4 mia. kr. x 0 % 0 Liv 140 Moderselskab m.m. 30 Risikopræmie aktiver - 5 mia. kr. x 2 % 100 Aktier - 0,8 mia. kr. x 7 % 55 Resultat før skat Skat -300 Resultat efter skat

12 Stort aktietilbagekøb Den gennemsnitlige buy-back yield i årene har ligget på 9,5 % om året Topdanmark har siden tilbagekøbsprogrammet blev indledt i 1998 annulleret Topdanmark-aktier for 15,0 mia. kr. som følge af tilbagekøbsprogrammet Har nedskrevet aktiekapitalen med 74,5 % Gennemsnitskursen for de aktier, som er nedskrevet, ligger på 48,6 Guider buy-back yield på 9,6 % for

13 Ingen beskyttelse mod en overtagelse i vedtægterne Topdanmark ophævede alle vedtægtsmæssige værn mod en overtagelse i 2001 Ingen restriktioner i form af ejerandel, stemmeret eller andre begrænsninger Det eneste reelle værn er en fair aktiekurs Topdanmarks incitamentsprogram er tilrettelagt med henblik på at understøtte en langsigtet, stabil kursudvikling Ledelsens aflønning er baseret på en fast grundløn, ingen kontante bonusprogrammer, men et revolverende aktieoptionsprogram mod betaling, som udgør 10 % af lønpakken Største aktionær: Sampo (~ 30 %) 13

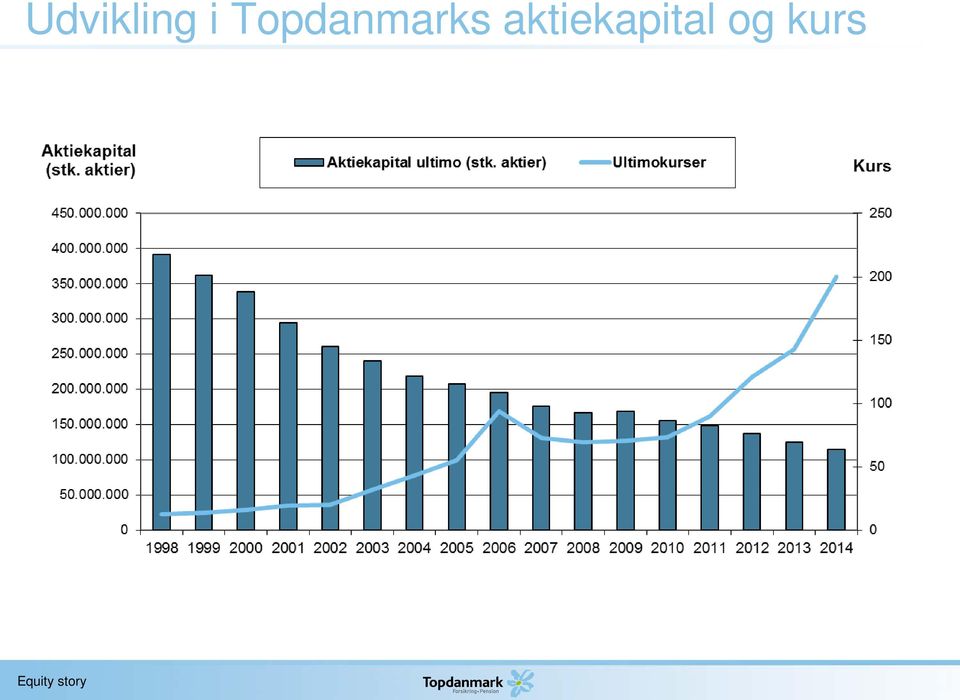

14 Udvikling i Topdanmarks aktiekapital og kurs

LD Markets Det strategiske puslespil i et recessionsscenario. v/ Koncerndirektør Christian Sagild Topdanmark

LD Markets Det strategiske puslespil i et recessionsscenario v/ Koncerndirektør Christian Sagild Topdanmark Agenda Kort præsentation af Topdanmark Konkurrencesituationen på markedet for skadeforsikring

LD Markets Det strategiske puslespil i et recessionsscenario v/ Koncerndirektør Christian Sagild Topdanmark Agenda Kort præsentation af Topdanmark Konkurrencesituationen på markedet for skadeforsikring

Udviklingstendenser i i forsikring og værdiskabelse i i Topdanmark. v. v. Michael Pram Rasmussen 3. 3. december 2003

Udviklingstendenser i i forsikring og værdiskabelse i i Topdanmark v. v. Michael Pram Rasmussen 3. 3. december 2003 Forsikringsselskaber i 80 erne og 90 erne Karakteristika: Store finansindtægter Overkapitaliseret

Udviklingstendenser i i forsikring og værdiskabelse i i Topdanmark v. v. Michael Pram Rasmussen 3. 3. december 2003 Forsikringsselskaber i 80 erne og 90 erne Karakteristika: Store finansindtægter Overkapitaliseret

Risiko og udfordringer i Topdanmark. Ved adm. direktør Poul Almlund Jyske Bank 6. juni 2007

Risiko og udfordringer i Topdanmark Ved adm. direktør Poul Almlund Risiko og udfordringer i Topdanmark Ved adm. direktør Poul Almlund Agenda Topdanmarks operationelle mål m.v. Værdiskabelse i Topdanmark

Risiko og udfordringer i Topdanmark Ved adm. direktør Poul Almlund Risiko og udfordringer i Topdanmark Ved adm. direktør Poul Almlund Agenda Topdanmarks operationelle mål m.v. Værdiskabelse i Topdanmark

Topdanmarks resultat H1 2006

Topdanmarks resultat H1 2006 Koncernstruktur m.v. 2 Præmie skade 8,5 mia. kr. Topdanmark Topdanmark Forsikring Antal ansatte 2.250 Investeringsaktiver: Kapital- 35 mia. kr. forvaltning Danske Forsikring

Topdanmarks resultat H1 2006 Koncernstruktur m.v. 2 Præmie skade 8,5 mia. kr. Topdanmark Topdanmark Forsikring Antal ansatte 2.250 Investeringsaktiver: Kapital- 35 mia. kr. forvaltning Danske Forsikring

Topdanmarks resultat Q1-Q3 2006

Topdanmarks resultat Q1-Q3 2006 Highlights 1.-3. kvartal 2006: Resultatet efter skat steg med 44,1 pct. til 1.167 mio. kr. Resultat pr. aktie steg med 50,5 pct. til 60,2 kr. Præmiefremgang på 5,3 pct.

Topdanmarks resultat Q1-Q3 2006 Highlights 1.-3. kvartal 2006: Resultatet efter skat steg med 44,1 pct. til 1.167 mio. kr. Resultat pr. aktie steg med 50,5 pct. til 60,2 kr. Præmiefremgang på 5,3 pct.

Topdanmark Værdiskabelse og udviklingstendenser. Steffen Heegaard Vicedirektør med ansvar for IR og kommunikation

Topdanmark Værdiskabelse og udviklingstendenser Steffen Heegaard Vicedirektør med ansvar for IR og kommunikation Hovedpunkter i præsentation 2 Præsentation af Topdanmark Sådan vil Topdanmark skabe værdi

Topdanmark Værdiskabelse og udviklingstendenser Steffen Heegaard Vicedirektør med ansvar for IR og kommunikation Hovedpunkter i præsentation 2 Præsentation af Topdanmark Sådan vil Topdanmark skabe værdi

TOPDANMARK H1 2015 RESULTAT

TOPDANMARK H1 2015 RESULTAT HIGHLIGHTS H1 2015 Resultat efter skat: 647 mio. kr. (H1 2014: 945 mio. kr.) Resultat pr. aktie: 6,3 kr. (H1 2014: 8,6 kr.) CR: 85,7 (H1 2014: 85,9) CR ekskl. afløb: 89,6 (H1

TOPDANMARK H1 2015 RESULTAT HIGHLIGHTS H1 2015 Resultat efter skat: 647 mio. kr. (H1 2014: 945 mio. kr.) Resultat pr. aktie: 6,3 kr. (H1 2014: 8,6 kr.) CR: 85,7 (H1 2014: 85,9) CR ekskl. afløb: 89,6 (H1

TOPDANMARKS 2013 RESULTAT

TOPDANMARKS 2013 RESULTAT 1 1 HIGHLIGHTS 2013 Resultat efter skat faldt med 19,5 % til 1.468 mio. kr. Resultat pr. aktie blev 12,5 kr. (2012: 14,2 kr.) CR: 91,5 (2012: 88,0) CR ekskl. afløbsgevinster:

TOPDANMARKS 2013 RESULTAT 1 1 HIGHLIGHTS 2013 Resultat efter skat faldt med 19,5 % til 1.468 mio. kr. Resultat pr. aktie blev 12,5 kr. (2012: 14,2 kr.) CR: 91,5 (2012: 88,0) CR ekskl. afløbsgevinster:

TOPDANMARK 2014 RESULTAT

TOPDANMARK 2014 RESULTAT 1 1 HIGHLIGHTS 2014 Resultat efter skat steg med 6,1 % til 1.558 mio. kr. Resultat pr. aktie steg med 15,2 % til 14,4 kr. CR: 86,0 (2013: 91,5) CR ekskl. afløb: 89,8 (2013: 95,0)

TOPDANMARK 2014 RESULTAT 1 1 HIGHLIGHTS 2014 Resultat efter skat steg med 6,1 % til 1.558 mio. kr. Resultat pr. aktie steg med 15,2 % til 14,4 kr. CR: 86,0 (2013: 91,5) CR ekskl. afløb: 89,8 (2013: 95,0)

InvestorDagen 22. september 2015 Kunde- og indtjeningsmål i balance

InvestorDagen 22. september 2015 Kunde- og indtjeningsmål i balance Morten Hübbe, koncernchef Download præsentationen på tryg.com Følg os på Twitter: @TrygIR Forbehold Visse udsagn i denne præsentation

InvestorDagen 22. september 2015 Kunde- og indtjeningsmål i balance Morten Hübbe, koncernchef Download præsentationen på tryg.com Følg os på Twitter: @TrygIR Forbehold Visse udsagn i denne præsentation

Topdanmarks Kapitalmodel

Topdanmarks Kapitalmodel Alternativer til egenkapital Topdanmark anser egenkapital for at være et blandt flere instrumenter til beskyttelse mod risiko. Formålet med at have egenkapital ud over det lovpligtige

Topdanmarks Kapitalmodel Alternativer til egenkapital Topdanmark anser egenkapital for at være et blandt flere instrumenter til beskyttelse mod risiko. Formålet med at have egenkapital ud over det lovpligtige

Topdanmarks Kapitalmodel

Topdanmarks Kapitalmodel Alternativer til egenkapital Topdanmark anser egenkapital for at være et blandt flere instrumenter til beskyttelse mod risiko. Formålet med at have egenkapital ud over det lovpligtige

Topdanmarks Kapitalmodel Alternativer til egenkapital Topdanmark anser egenkapital for at være et blandt flere instrumenter til beskyttelse mod risiko. Formålet med at have egenkapital ud over det lovpligtige

Alm. Brand A/S Årsrapport 2003 - PR

Alm. Brand A/S Årsrapport 2003 - PR Alm. Brand A/S Koncernen Alm. Brand A/S Alm. Brand Bank Alm. Brand Forsikring A/S Provinsforsikring Alm. Brand Skade Alm. Brand Liv og Pension Kjøbenhavnske Re Alm.

Alm. Brand A/S Årsrapport 2003 - PR Alm. Brand A/S Koncernen Alm. Brand A/S Alm. Brand Bank Alm. Brand Forsikring A/S Provinsforsikring Alm. Brand Skade Alm. Brand Liv og Pension Kjøbenhavnske Re Alm.

Hvorfor Corporate Governance i Topdanmark?

Hvorfor Corporate Governance i Topdanmark? v/administrerende direktør Michael Pram Rasmussen, Topdanmark 1 Hvordan prisfastsættes en aktie? Teoretisk markedsværdi Topdanmarks værdiskabelse tager udgangspunkt

Hvorfor Corporate Governance i Topdanmark? v/administrerende direktør Michael Pram Rasmussen, Topdanmark 1 Hvordan prisfastsættes en aktie? Teoretisk markedsværdi Topdanmarks værdiskabelse tager udgangspunkt

IR i farligt farvand v/ Ole Søeberg, TrygVesta DIRF dag 2009 9. september 2009

1 09.09.2009 IR i farligt farvand v/ Ole Søeberg, TrygVesta DIRF dag 2009 9. september 2009 Agenda 2 09.09.2009 Kort om TrygVesta marked, forretningsmodel og finansiel størrelse EPS udviklingen inkl. 2011

1 09.09.2009 IR i farligt farvand v/ Ole Søeberg, TrygVesta DIRF dag 2009 9. september 2009 Agenda 2 09.09.2009 Kort om TrygVesta marked, forretningsmodel og finansiel størrelse EPS udviklingen inkl. 2011

InvestorDagen, Odense 29. november 2016

InvestorDagen, Odense 9. november 16 Lars Bonde, COO Følg os på Twitter: @TrygIR Kort om Tryg (I) Tryg går tilbage til det 18. århundrede Stærkt brand specielt i Danmark Skadeforsikringsselskab i Danmark,

InvestorDagen, Odense 9. november 16 Lars Bonde, COO Følg os på Twitter: @TrygIR Kort om Tryg (I) Tryg går tilbage til det 18. århundrede Stærkt brand specielt i Danmark Skadeforsikringsselskab i Danmark,

Årsrapport 2003. Pressemøde. København, 5. februar 2004

Årsrapport 2003 Pressemøde København, 5. februar 2004 1. Resumé af 2003 Året 2003 Ny organisation med øget brandfokus på Danske Bank og BG Bank Salg af Danske Prioritet, BG Bolig Plus og afdragsfrie lån

Årsrapport 2003 Pressemøde København, 5. februar 2004 1. Resumé af 2003 Året 2003 Ny organisation med øget brandfokus på Danske Bank og BG Bank Salg af Danske Prioritet, BG Bolig Plus og afdragsfrie lån

Alm. Brand Årsrapport 2002

Alm. Brand Årsrapport 2002 Alm. Brand Koncernen Alm. Brand A/S Alm. Brand Bank Alm. Brand Forsikring A/S Provinsforsikring Alm. Brand Skade Alm. Brand Liv og Pension Kjøbenhavnske Re Overblik 2002 Overskud

Alm. Brand Årsrapport 2002 Alm. Brand Koncernen Alm. Brand A/S Alm. Brand Bank Alm. Brand Forsikring A/S Provinsforsikring Alm. Brand Skade Alm. Brand Liv og Pension Kjøbenhavnske Re Overblik 2002 Overskud

InvestorDagen 2014. Værdiskabelse for kunder og aktionærer. Morten Hübbe, CEO Tryg Forsikring A/S Download præsentationen på tryg.

InvestorDagen 2014 Værdiskabelse for kunder og aktionærer Morten Hübbe, CEO Tryg Forsikring A/S Download præsentationen på tryg.com Følg os på Twitter: @TrygIR Forbehold Visse udsagn i denne præsentation

InvestorDagen 2014 Værdiskabelse for kunder og aktionærer Morten Hübbe, CEO Tryg Forsikring A/S Download præsentationen på tryg.com Følg os på Twitter: @TrygIR Forbehold Visse udsagn i denne præsentation