Afgift på overskudsvarme Hvad er op og ned?

|

|

|

- Rune Petersen

- 10 år siden

- Visninger:

Transkript

1 Afgift på overskudsvarme Hvad er op og ned? Sebastian Houe 17. december 2015 Revision. Skat. Rådgivning.

2 Agenda Emner 1. Introduktion til 2. Introduktion til reglerne og baggrunden herfor 3. Overskudsvarmereglerne i forhold til varmepumper 4. Hvor ser vi udfordringerne og tvivlsspørgsmålene? 5. Eksempler på konkrete cases hvad er vores erfaringer? 6. Anmodning om bindende svar fra SKAT Slide 2

3 Introduktion Kort introduktion til 3

4 Hvem er vi? Generelt Revisions- og rådgivningsvirksomhed Ca ansatte i Danmark (16 kontorer i DK) Over ansatte på globalt plan Skatteafdeling på ca. 180 ansatte i DK (København og Aarhus) Sebastian Houe Senior Manager T: M: E: [email protected] Afgiftsgruppen Syv ansatte som udelukkende arbejder med afgifter Energi- og miljøafgifter Tilskudsordninger/pristillæg Andre punktafgifter (vin, spiritus, tobak, chokolade osv.) Slide 4

5 Introduktion til reglerne Hovedprincipper i afgiftsreglerne og overskudsvarmeafgiften 5

6 Hovedprincipper i afgiftsreglerne Procesforbrug og rumvarme/varmt vand/komfortkøling Energipakken 1996 Procesforbrug godtgørelse af energiafgifter (og evt. CO2-afgift) Rumvarme/varmt vand ingen godtgørelse af energiafgifter Komfortkøling (indført i 2010) ingen godtgørelse af energiafgifter Undtagelse: Delvis godtgørelse af elafgift vedrørende elforbrug til rumvarme/varmt vand og komfortkøling pr. 1. januar 2012 (mere herom senere) Afgift af overskudsvarme Afgift på nyttiggørelse af procesvarme til ikke-godtgørelsesberettigede formål (rumvarme/varmt vand) Formål er at undgå afgiftsbetinget fremstilling af overskudsvarme Betaling sker ved en reduktion i godtgørelsen af energiafgifter Slide 6

Afgift af overskudsvarme Afgift på nyttiggørelse af procesvarme til ikke-godtgørelsesberettigede formål (rumvarme/varmt vand) Formål er at")

7 Overskudsvarmeafgift Intern udnyttelse af overskudsvarme Der er afgift på overskudsvarme, hvis overskudsvarmen nyttiggøres fra en proces, hvor virksomheden har fået godtgjort energiafgifter Eksempelvis nyttiggørelse i interne systemer til rumopvarmning eller opvarmning af vand (ikke-procesformål) Men ikke varmt vand, der hentes op fra undergrunden Overskudsvarmesatsen er 180 kr./mwh nyttiggjort varme (2015-sats) Afsætning af overskudsvarme Hvis overskudsvarmen afsættes, så kan afgiften maksimalt udgøre 33 % af vederlaget for varmen Eksempelvis overskudsvarme, som afsættes til et fjernvarmeselskab Afgift beregnes af det samlede vederlag (mere herom senere) Slide 7

Afsætning af overskudsvarme Hvis overskudsvarmen afsættes, så kan afgiften maksimalt udgøre 33 % af vederlaget for varmen")

8 Overskudsvarmeafgift ved eldrevne varmepumper COP-værdier, elafgift mv. 8

9 Overskudsvarmeafgift varmepumper Intern udnyttelse af overskudsvarme Ved eldrevne varmepumper skal der kun betales overskudsvarmeafgift af den del, som overstiger 3 gange elforbruget i varmepumpen dvs. over COP 3 Overskudsvarmesatsen er fortsat 180 kr./mwh nyttiggjort varme (2015-sats) Afsætning af overskudsvarme Afgiften kan maksimalt udgøre 33 % af vederlaget for varmen Hvis varmepumpe anvendes til at booste overskudsvarme inden levering til varmeværk, så kan 33% beregnes af andel over COP 3 Slide 9

Afsætning af overskudsvarme Afgiften kan maksimalt udgøre 33 % af vederlaget for varmen")

10 Eksempel afsætning af overskudsvarme Afsætning til fjernvarmeværk Solgt mængde overskudsvarme fra industri: MWh Elforbrug i varmepumpe (hos sælger): MWh Afgiftspligtig mængde ( x 1.000): MWh Varmepris (inkl. afgift): 350 kr./mwh Overskudsvarmeafgift: MWh x 180 kr./mwh = kr. Dog max 33 %: MWh x 350 kr./mwh x 33 % = kr. Oftest er det dog en fordel at lade fjernvarmeværket etablere varmepumpen og afholde investeringen til denne I modsat fald bliver investeringen omfattet afgiften, da investeringsomkostningerne vil afspejles i varmeprisen Slide 10

11 Godtgørelse af elafgift ved varmepumper Ordning 1 godtgørelse af elafgift Fra 1. januar 2012 kan virksomheder få godtgjort en andel af elafgiften ved fremstilling af varme (og kulde), herunder forbrug i varmepumper Gælder både fjernvarmeværker og industrivirksomheder Elafgiften er 878 kr./mwh (2015-sats). Godtgørelsen udgør 498 kr./mwh nettoafgift på 380 kr./mwh (input) Hertil kommer PSO-afgift Ordning 2 elpatronordningen Maksimal total afgiftsbelastning på 212 kr./mwh varme (output) Fritagelse for PSO-afgift Ordningen gælder kun for kraftvarmeværker Som udgangspunkt kun relevant ved COP-værdi under ca. 3 OBS: regnestykket kan dog se anderledes ud, hvis der er tale om overskudsvarme Slide 11

Hertil kommer PSO-afgift Ordning 2 elpatronordningen Maksimal total afgiftsbelastning på 212 kr.")

12 Godtgørelse af elafgift ved varmepumper Eksempel ordning 2 ( elpatronordningen ) Modtaget overskudsvarme fra industri: MWh Elforbrug i varmepumpe ved varmeværk: MWh Leveret varme fra varmeværk: MWh Beregnet overskudsvarmeafgift i varmen: kr. Elafgift af forbrug i varmepumpe (878 kr./mwh): kr. Afgiftsbelastning i alt: kr. Max afgiftsbelastning (212 kr./mwh x 5.000): kr. Godtgørelse af afgift ( ): kr. Fritagelse for PSO-afgift af elforbrug i varmepumpe ( kr.) Slide 12

: 1.060.000 kr. Godtgørelse af afgift (1.278.000 1.060.000): 218.000 kr. Fritagelse for PSO-afgift af elforbrug i varmepumpe (255.")

13 Udfordringer og tvivlsspørgsmål Hvor ser vi udfordringerne i reglerne? 13

14 Salg af overskudsvarme til fjernvarmeværk Hvad forstås ved vederlag? Afgiften udgør 33 % af vederlaget for varmen Notat fra Told- og Skattestyrelsen 1999: Alle udgifter forbundet med nyttiggørelsen, som virksomheden enten modtager direkte betaling for, eller som varmeværket afholder, indtil varmen anses for leveret til varmeværket på et sted uden for virksomhedens produktionsbygninger, vil skulle indregnes i vederlaget. Ikke kun direkte betaling for varmen Alle udgifter/investeringer afholdt af varmeværket, indtil levering er sket, skal medregnes i vederlaget med i afgiftsgrundlaget Fx udgifter til vekslerstation, rørføring mv., som opsættes hos virksomheden, og hvor varmeværket afholder udgiften direkte eller indirekte Den reelle varmepris 14

15 Salg af overskudsvarme til fjernvarmeværk Hvornår kan varmen anses som leveret? Notat fra Told- og Skattestyrelsen 1999: Alle udgifter forbundet med nyttiggørelsen, som virksomheden enten modtager direkte betaling for, eller som varmeværket afholder, indtil varmen anses for leveret til varmeværket på et sted uden for virksomhedens produktionsbygninger, vil skulle indregnes i vederlaget. 1. Varmeværk opfører vekslerstation i virksomhedens produktionsbygning og genvinder overskudsvarmen i umiddelbar forlængelse af processen. 2. Varmeværk opfører vekslerstation i virksomhedens renseanlæg, hvor varmen fra processpildevand udnyttes (er renseanlæg en produktionsbygning?) 3. Varmeværk opfører vekslerstation på virksomhedens grund men uden for virksomhedens bygninger hvor varme fra processpildevand udnyttes. Der betales grundleje på markedsvilkår. 4. Varmeværk opfører vekslerstation ved skel, hvor varmen fra processpildevand udnyttes umiddelbart inden udledning til å. 15

16 Salg af overskudsvarme til fjernvarmeværk Hvordan fastsættes vederlaget? Varmeværk afholder 1 mio. kr. til vekslerstation i virksomhedens produktionsbygning Der betales ikke yderligere vederlag for varmen Afskrivningsperiode ved afgiftsberegning? Fx 30 år? maksimal afskrivningsperiode, jf. varmeforsyningsloven Vederlag (ekskl. afgift) = 1 mio. kr. / 30 år / 12 mdr. = kr. pr. måned Overskudsvarmeafgift = kr. / 0,67 x 33 % = kr. pr. måned Hvad siger SKAT? Hvad er afskrivningsperioden i projektet i øvrigt? Investeringer på varmeværket Fx varmepumpe Skal ikke med i vederlaget investering foretaget efter levering af varmen Energistyrelsen overskudsvarme og varmepumper 17. december

17 Konkrete cases Eksempler på overskudsvarmeprojekter 17

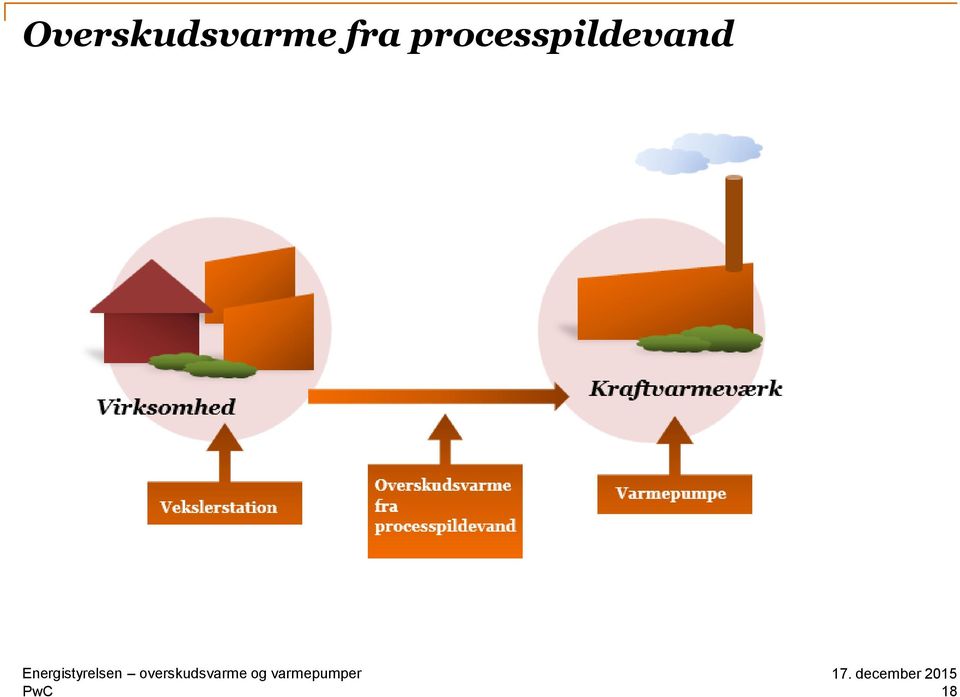

18 Overskudsvarme fra processpildevand 18

19 Varme fra afbrænding af lugtstoffer 19

20 Udvikling i praksis eller regler? Skatterådets afgørelser om bindende svar Ændring af reglerne (afgifts- og tilskudsanalyse) Igangsat i efteråret 2013 Oprindelig tidsplan udgangen af 2014 Ny tidsplan? 20

21 Bindende svar fra SKAT Hvornår, hvordan og hvor lang tid mv.? 21

22 Anmodning om bindende svar Hvornår? Er reglerne og SKATs praksis klar? Som udgangspunkt ikke nødvendigt Kan der være tvivl om SKATs opfattelse? Ønskes der fuldstændig sikkerhed? Bindende svar Kalkuleret risiko? Bindende svar er selvsagt bindende (også for spørger) Hvordan? Skriftlig anmodning fast blanket/skabelon Der skal kunne svares ja eller nej Ønsket besvarelser skal begrundes med udgangspunkt i regler og praksis mv. Der kan spørges til allerede gennemførte eller påtænkte dispositioner Vigtigt at få beskrevet fakta fyldestgørende Sendes via SKATs hjemmeside eller med fysisk post (Skattecenter Struer) 22

23 Anmodning om bindende svar Hvor lang tid? Gælder for højst 5 år Normal svartid inden for tre måneder ved simple sager Principielle sager kommer for Skatterådet behandlingstid 5-6 mdr. Spørgsmål om overskudsvarmeafgift kommer oftest for Skatterådet Processen Høringspligt Ved SKAT spørger skal høres, hvis svaret afviger fra spørgers indstilling Ved Skatterådet høringspligt (udkast til afgørelse) Afgørelse kan indbringes for Landsskatteretten 23

24 Anmodning om bindende svar Pris Gebyr på 400 kr. Rådgiveromkostninger mv. 24

25 Spørgsmål? 25

26 Tak for i dag Denne publikation er udarbejdet alene som en generel orientering om forhold, som måtte være af interesse, og gør det ikke ud for professionel rådgivning. Du bør ikke disponere på baggrund af de oplysninger, der er indeholdt i denne publikation, uden at indhente specifik professionel rådgivning. Vi afgiver ingen erklæringer eller garantier (udtrykkeligt eller underforstået) hvad angår nøjagtigheden og fuldstændigheden af de oplysninger, der findes i publikationen, og, i det omfang loven tillader, accepterer eller påtager PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, dets aktionærer, medarbejdere og repræsentanter sig ikke nogen forpligtelse, ansvar eller agtpågivenhedspligt for eventuelle konsekvenser, som følger af, at du eller andre handler eller undlader at handle i tillid til de oplysninger, der findes i publikationen, eller for eventuelle beslutninger truffet på baggrund af publikationen PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab. Alle rettigheder forbeholdes. I dette dokument refererer til PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, som er et medlemsfirma af PricewaterhouseCoopers International Limited, hvor hver enkelt virksomhed er en særskilt juridisk enhed.

Afgifter og meget andet Ivan Ibsen 7. oktober 2015

www.pwc.dk Afgifter og meget andet Ivan Ibsen Revision. Skat. Rådgivning. Hvad er hot? I mit daglige arbejde fornemmer jeg at følgende områder er hotte: PSO-betaling Afgifter ved anvendelse af overskudsvarme

www.pwc.dk Afgifter og meget andet Ivan Ibsen Revision. Skat. Rådgivning. Hvad er hot? I mit daglige arbejde fornemmer jeg at følgende områder er hotte: PSO-betaling Afgifter ved anvendelse af overskudsvarme

Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. december 2013

www.pwc.dk Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. Jacob Holme Assistant Manager Telefon: 8932 5674 E-mail: [email protected] Revision. Skat. Rådgivning. Agenda Hvorfor er moms interessant for uddannelsesinstitutioner?

www.pwc.dk Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. Jacob Holme Assistant Manager Telefon: 8932 5674 E-mail: [email protected] Revision. Skat. Rådgivning. Agenda Hvorfor er moms interessant for uddannelsesinstitutioner?

Moms er det stadig hot? December 2016

www.pwc.dk Moms er det stadig hot? Revision. Skat. Rådgivning. Kontakt os Jesper Bianco Hildebrandt-Mortensen M: [email protected] T: 2036 3310 Søren Flensborg M: [email protected] T: 2988 8856 2 Agenda Momsbrøken Elevfester

www.pwc.dk Moms er det stadig hot? Revision. Skat. Rådgivning. Kontakt os Jesper Bianco Hildebrandt-Mortensen M: [email protected] T: 2036 3310 Søren Flensborg M: [email protected] T: 2988 8856 2 Agenda Momsbrøken Elevfester

Fonde skattemæssige forhold

www.pwc.dk Fonde skattemæssige forhold Juni 2013 Revision. Skat. Rådgivning. Agenda Givers skattemæssige stilling Fondens skattemæssige stilling Vækstplan succession til erhvervsdrivende fonde Opgørelse

www.pwc.dk Fonde skattemæssige forhold Juni 2013 Revision. Skat. Rådgivning. Agenda Givers skattemæssige stilling Fondens skattemæssige stilling Vækstplan succession til erhvervsdrivende fonde Opgørelse

De nye holdingregler

www.pwc.dk De nye holdingregler Dansk Skattevidenskabelig Forening Susanne Nørgaard og Steff Fløe Pedersen Revision. Skat. Rådgivning. Agenda 1 Værn mod omgåelse af udbyttebeskatning 1 2 Nye værn indført

www.pwc.dk De nye holdingregler Dansk Skattevidenskabelig Forening Susanne Nørgaard og Steff Fløe Pedersen Revision. Skat. Rådgivning. Agenda 1 Værn mod omgåelse af udbyttebeskatning 1 2 Nye værn indført

Overskudsvarme og afgifter. Fredericia 30. september 2015

Overskudsvarme og afgifter Fredericia 30. september 2015 Momsangivelsen Salgsmoms Moms af varekøb mv. i udlandet Moms af ydelseskøb i udlandet med omvendt betalingspligt Fradrag Købsmoms Olie- og flaskegasafgift

Overskudsvarme og afgifter Fredericia 30. september 2015 Momsangivelsen Salgsmoms Moms af varekøb mv. i udlandet Moms af ydelseskøb i udlandet med omvendt betalingspligt Fradrag Købsmoms Olie- og flaskegasafgift

Nyt om beskatning af fonde

www.pwc.dk Nyt om beskatning af fonde Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Nyt om lovgivning om beskatning af fonde 2 3 4 Transaktioner med nærtstående parter Ledelsesvederlag Øvrige

www.pwc.dk Nyt om beskatning af fonde Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Nyt om lovgivning om beskatning af fonde 2 3 4 Transaktioner med nærtstående parter Ledelsesvederlag Øvrige

Fremtidens bank i en digital verden november 2015

www.pwc.dk Fremtidens bank i en digital verden november 2015 Revision. Skat. Rådgivning. Udgangspunktet 2 Den finansielle krise ændrede vilkårene - det handlede om at overleve. Nu skal vi se fremad 3 Trends

www.pwc.dk Fremtidens bank i en digital verden november 2015 Revision. Skat. Rådgivning. Udgangspunktet 2 Den finansielle krise ændrede vilkårene - det handlede om at overleve. Nu skal vi se fremad 3 Trends

Dansk Fjernvarme. Emne: Fjernkøling Hos Høje Taastrup Fjernvarme a.m.b.a.

Dansk Fjernvarme Emne: Fjernkøling Hos Høje Taastrup Fjernvarme a.m.b.a. Troels Bagger Hviid Senior, Indirect TAX Aarhus 25 29 47 95 [email protected] Fjernkøling Ud fra et afgiftsmæssigt synspunkt

Dansk Fjernvarme Emne: Fjernkøling Hos Høje Taastrup Fjernvarme a.m.b.a. Troels Bagger Hviid Senior, Indirect TAX Aarhus 25 29 47 95 [email protected] Fjernkøling Ud fra et afgiftsmæssigt synspunkt

CSR & Tax Transparency Revisordøgnet Ann-Charlotte Beierholm, PwC Erhvervs Ph.d.-studerende. Revision. Skat. Rådgivning.

Revisordøgnet 2012 Ann-Charlotte Beierholm, Erhvervs Ph.d.-studerende Revision. Skat. Rådgivning. Agenda Hvorfor er det relevant at tale om Tax Transparency? Nuværende og kommende krav til skatterapportering

Revisordøgnet 2012 Ann-Charlotte Beierholm, Erhvervs Ph.d.-studerende Revision. Skat. Rådgivning. Agenda Hvorfor er det relevant at tale om Tax Transparency? Nuværende og kommende krav til skatterapportering

Persondataforordningen Erklæringer - omfang og værdi August 2016

www.pwc.dk Persondataforordningen Erklæringer - omfang og værdi August 2016 Revision. Skat. Rådgivning. Persondataforordningen 2 Agenda Erklæringsforholdet og erklæringsbehovet Erklæringens indhold Et

www.pwc.dk Persondataforordningen Erklæringer - omfang og værdi August 2016 Revision. Skat. Rådgivning. Persondataforordningen 2 Agenda Erklæringsforholdet og erklæringsbehovet Erklæringens indhold Et

Skal skolerne have en egenkapital? Hvem ejer skolernes egenkapital?

www.pwc.dk Skal skolerne have en egenkapital? Hvem ejer skolernes egenkapital? Revision. Skat. Rådgivning. Rigsrevisionen har kritiseret universiteternes opbyggelse af egenkapital Rigsrevisionens hovedkonklusion:

www.pwc.dk Skal skolerne have en egenkapital? Hvem ejer skolernes egenkapital? Revision. Skat. Rådgivning. Rigsrevisionen har kritiseret universiteternes opbyggelse af egenkapital Rigsrevisionens hovedkonklusion:

Digitaliseringsstyrelsens konference 1. marts 2018

www.pwc.dk Leverandørstyring Digitaliseringsstyrelsens konference 1. marts 2018 Revision. Skat. Rådgivning. Overordnet agenda Introduktion af oplægsholder og workshopholder Oplæg Workshop Afrunding 2 3

www.pwc.dk Leverandørstyring Digitaliseringsstyrelsens konference 1. marts 2018 Revision. Skat. Rådgivning. Overordnet agenda Introduktion af oplægsholder og workshopholder Oplæg Workshop Afrunding 2 3

RESULTATER AF SURVEY Medarbejdernes brug af sociale medier

RESULTATER AF SURVEY Medarbejdernes brug af sociale medier Hovedkonklusioner De sociale medier er en god forretning Hele 78 % af de adspurgte HR-chefer svarer, at de anvender de sociale medier i forretningsøjemed.

RESULTATER AF SURVEY Medarbejdernes brug af sociale medier Hovedkonklusioner De sociale medier er en god forretning Hele 78 % af de adspurgte HR-chefer svarer, at de anvender de sociale medier i forretningsøjemed.

Udfordringer vedr. den regnskabsmæssige behandling af uddelinger

Udfordringer vedr. den regnskabsmæssige behandling af uddelinger v. Henrik Steffensen Partner, PwC Agenda 1 Uddelinger Hvad er uddelinger? Hvornår er der tale om en uddeling hhv. en driftsomkostning for

Udfordringer vedr. den regnskabsmæssige behandling af uddelinger v. Henrik Steffensen Partner, PwC Agenda 1 Uddelinger Hvad er uddelinger? Hvornår er der tale om en uddeling hhv. en driftsomkostning for

Skatteoptimering og professionel cykelsport

www.pwc.dk Skatteoptimering og professionel cykelsport Revision. Skat. Rådgivning. Program Velkomst v. partner Arne Kristensen Skatteoptimering v. partner Glenn Sørensen Kommunikation og anekdoter fra

www.pwc.dk Skatteoptimering og professionel cykelsport Revision. Skat. Rådgivning. Program Velkomst v. partner Arne Kristensen Skatteoptimering v. partner Glenn Sørensen Kommunikation og anekdoter fra

PwC's benchmarkanalyse og øvrige aktuelle forhold December 2016

www.pwc.dk PwC's benchmarkanalyse og øvrige aktuelle forhold Revision. Skat. Rådgivning. Agenda Benchmarkanalyse Regnskabsmæssige forhold Skattemæssige forhold 2 Benchmarkanalyse Resultat for 2015 og 2014

www.pwc.dk PwC's benchmarkanalyse og øvrige aktuelle forhold Revision. Skat. Rådgivning. Agenda Benchmarkanalyse Regnskabsmæssige forhold Skattemæssige forhold 2 Benchmarkanalyse Resultat for 2015 og 2014

INDUSTRIEL OVERSKUDSVARME. Rammebetingelser

INDUSTRIEL OVERSKUDSVARME Rammebetingelser VIEGAND MAAGØE OVERSKUDSVARME Potentiale, teknisk & økonomisk Udvikling af løsning: Optimering af processen (ingen overskudsvarme tilbage) Udnyttelse til proces

INDUSTRIEL OVERSKUDSVARME Rammebetingelser VIEGAND MAAGØE OVERSKUDSVARME Potentiale, teknisk & økonomisk Udvikling af løsning: Optimering af processen (ingen overskudsvarme tilbage) Udnyttelse til proces

Bestyrelsesarbejde i Danmark 2018 og aktuelt på bestyrelsesagendaen. v. Kim Füchsel, Managing Partner og direktør, PwC

Bestyrelsesarbejde i Danmark 2018 og aktuelt på bestyrelsesagendaen v. Kim Füchsel, Managing Partner og direktør, PwC Aktuelt på bestyrelsesagendaen 1 Nye Anbefalinger for god Selskabsledelse 2 Aktionærrettighedsdirektivet

Bestyrelsesarbejde i Danmark 2018 og aktuelt på bestyrelsesagendaen v. Kim Füchsel, Managing Partner og direktør, PwC Aktuelt på bestyrelsesagendaen 1 Nye Anbefalinger for god Selskabsledelse 2 Aktionærrettighedsdirektivet

Danmarks Skatteadvokater

www.pwc.dk Danmarks Skatteadvokater Fondsbeskatning Seneste nyt V/Susanne Nørgaard CBS/ Den 28. januar og 1. februar 2016 Revision. Skat. Rådgivning. Lovforslag L 71 fremsat 20. november 2015 Konsolideringsfradraget

www.pwc.dk Danmarks Skatteadvokater Fondsbeskatning Seneste nyt V/Susanne Nørgaard CBS/ Den 28. januar og 1. februar 2016 Revision. Skat. Rådgivning. Lovforslag L 71 fremsat 20. november 2015 Konsolideringsfradraget

Skattekassen Claus Høegh-Jensen Partner, PwC. januar

Skattekassen 2017 Claus Høegh-Jensen Partner, PwC 1 Medarbejderaktier Nye regler Hvad er medarbejderaktier? Performance Share Units (PSU) Restricted Share Units (RSU) Aktier Køberetter Tegningsretter 3

Skattekassen 2017 Claus Høegh-Jensen Partner, PwC 1 Medarbejderaktier Nye regler Hvad er medarbejderaktier? Performance Share Units (PSU) Restricted Share Units (RSU) Aktier Køberetter Tegningsretter 3

Inspiration til bestyrelsesarbejdet Uddrag fra Bestyrelsesarbejde i Danmark Brian Christiansen Partner, PwC

Inspiration til bestyrelsesarbejdet Uddrag fra Bestyrelsesarbejde i Danmark 2019 Brian Christiansen Partner, PwC Bestyrelsesarbejde i Danmark 2019 Baggrundsinformation 12. udgave 10 inspirationsartikler

Inspiration til bestyrelsesarbejdet Uddrag fra Bestyrelsesarbejde i Danmark 2019 Brian Christiansen Partner, PwC Bestyrelsesarbejde i Danmark 2019 Baggrundsinformation 12. udgave 10 inspirationsartikler

Eksempler på små overskudsvarmeprojekter v. Hans Baden, Rådgivende Ingeniør Ivar Lykke Kristensen

14.00 14.15 Velkomst og Indledning v. John Tang 14.15 14.45 Eksempler på små overskudsvarmeprojekter v. Hans Baden, Rådgivende Ingeniør Ivar Lykke Kristensen 14.45 15.15 Afgiftsmæssige aspekter ved overskudsvarme

14.00 14.15 Velkomst og Indledning v. John Tang 14.15 14.45 Eksempler på små overskudsvarmeprojekter v. Hans Baden, Rådgivende Ingeniør Ivar Lykke Kristensen 14.45 15.15 Afgiftsmæssige aspekter ved overskudsvarme

Har du styr på energiafgifterne i detailhandlen?

Har du styr på energiafgifterne i detailhandlen? I Danmark opkræves et stadigt stigende provenue til statskassen i form af afgifter. Der pålægges afgifter på miljø- og energiforbrug ligesom en lang række

Har du styr på energiafgifterne i detailhandlen? I Danmark opkræves et stadigt stigende provenue til statskassen i form af afgifter. Der pålægges afgifter på miljø- og energiforbrug ligesom en lang række

Præsentation af analysen. C25 by Numbers Henrik Steffensen Partner og regnskabsekspert, PwC. Marts 2019

Præsentation af analysen C by Numbers 019 Henrik Steffensen Partner og regnskabsekspert, PwC Marts 019 Om PwC s analyse C by Numbers Indgår i C by Numbers De ikke-finansielle selskaber i OMX C-indekset

Præsentation af analysen C by Numbers 019 Henrik Steffensen Partner og regnskabsekspert, PwC Marts 019 Om PwC s analyse C by Numbers Indgår i C by Numbers De ikke-finansielle selskaber i OMX C-indekset

Finanslov 2016. I denne præsentation kan du få overblik over indholdet af finansloven, som har betydning på skatte-, moms- og afgiftsområdet.

Kære læser Regeringen har sammen med Dansk Folkeparti, Liberal Alliance og Det konservative Folkeparti indgået aftale om finansloven for 2016. I denne præsentation kan du få overblik over indholdet af

Kære læser Regeringen har sammen med Dansk Folkeparti, Liberal Alliance og Det konservative Folkeparti indgået aftale om finansloven for 2016. I denne præsentation kan du få overblik over indholdet af

Handlingsplan for digital modenhed i Albertslund Kommune

www.pwc.dk Handlingsplan for digital modenhed i Albertslund Kommune 21. juni 2016 Revision. Skat. Rådgivning. Baggrund Digital modenhed bliver i stigende grad kritisk for kommunens mulighed for at udnytte

www.pwc.dk Handlingsplan for digital modenhed i Albertslund Kommune 21. juni 2016 Revision. Skat. Rådgivning. Baggrund Digital modenhed bliver i stigende grad kritisk for kommunens mulighed for at udnytte

DI s Kapitaldag 2016 Frigør arbejdskapital og sæt din forretning fri Bent Jørgensen, PwC

www.pwc.dk DI s Kapitaldag 2016 Frigør arbejdskapital og sæt din forretning fri Bent Jørgensen, Revision. Skat. Rådgivning. Optimering af arbejdskapital En ofte overset mulighed 2 Myter om arbejdskapital

www.pwc.dk DI s Kapitaldag 2016 Frigør arbejdskapital og sæt din forretning fri Bent Jørgensen, Revision. Skat. Rådgivning. Optimering af arbejdskapital En ofte overset mulighed 2 Myter om arbejdskapital

Benchmarkundersøgelse - Danske bankers lønsomhedsmåling

www.pwc.dk Benchmarkundersøgelse - Danske bankers lønsomhedsmåling Januar 2016 Revision. Skat. Rådgivning. Indhold 1 Undersøgelsens baggrund, formål og proces 3 2 Hovedkonklusioner fra undersøgelsen 4

www.pwc.dk Benchmarkundersøgelse - Danske bankers lønsomhedsmåling Januar 2016 Revision. Skat. Rådgivning. Indhold 1 Undersøgelsens baggrund, formål og proces 3 2 Hovedkonklusioner fra undersøgelsen 4

Persondataforordningen...den nye erklæringsstandard

www.pwc.dk Persondataforordningen...den nye erklæringsstandard September 2017 Revision. Skat. Rådgivning. Personsdataforordningen igen. Udkast til erklæring i høring hos revisorer, advokater, databehandlere,

www.pwc.dk Persondataforordningen...den nye erklæringsstandard September 2017 Revision. Skat. Rådgivning. Personsdataforordningen igen. Udkast til erklæring i høring hos revisorer, advokater, databehandlere,

Bekæmpelse af hvidvask en praktisk introduktion

www.pwc.com/financialcrime Bekæmpelse af hvidvask en praktisk introduktion Tobias Søttrup 1 Introduktion Tobias Søttrup Senior Manager, Internal Audit Services, Danmark www.pwc.dk 2 Agenda 1. del Lidt

www.pwc.com/financialcrime Bekæmpelse af hvidvask en praktisk introduktion Tobias Søttrup 1 Introduktion Tobias Søttrup Senior Manager, Internal Audit Services, Danmark www.pwc.dk 2 Agenda 1. del Lidt

PwC s CEO Survey de danske resultater

PwC s CEO Survey 2017 - de danske resultater Om PwC s CEO Survey 2017 PwC s CEO Survey er en af verdens førende toplederundersøgelser og er i år gennemført for 20. gang. Vi har foretaget knap 1.400 toplederinterviews

PwC s CEO Survey 2017 - de danske resultater Om PwC s CEO Survey 2017 PwC s CEO Survey er en af verdens førende toplederundersøgelser og er i år gennemført for 20. gang. Vi har foretaget knap 1.400 toplederinterviews

www.pwc.dk Sikker implementering af nye fælles it-løsninger

www.pwc.dk Sikker implementering af nye fælles it-løsninger Udfordringer i monopolarbejdet i kommunerne Hvad er koblingen til andre systemer og UDK? Ansvarsfordeling mellem kommune og KOMBIT? Hvad kommer

www.pwc.dk Sikker implementering af nye fælles it-løsninger Udfordringer i monopolarbejdet i kommunerne Hvad er koblingen til andre systemer og UDK? Ansvarsfordeling mellem kommune og KOMBIT? Hvad kommer

Moms og holdingselskaber - en statusopdatering

Moms og holdingselskaber - en statusopdatering Revision. Skat. Rådgivning. Præsentation Asger Hauchrog Engvang Director Email: [email protected] Telefon: 4040 2260 2 1 Velkommen Agenda Fradrag for omkostninger

Moms og holdingselskaber - en statusopdatering Revision. Skat. Rådgivning. Præsentation Asger Hauchrog Engvang Director Email: [email protected] Telefon: 4040 2260 2 1 Velkommen Agenda Fradrag for omkostninger

Digital ledelse muligheder og udfordringer

www.pwc.dk Digital ledelse muligheder og udfordringer Inspirationsoplæg på DDB Strategidag 2016 1. juni 2016 Revision. Skat. Rådgivning. Agenda 1. Mulighederne: Kort om fremtidens digitale udvikling Det

www.pwc.dk Digital ledelse muligheder og udfordringer Inspirationsoplæg på DDB Strategidag 2016 1. juni 2016 Revision. Skat. Rådgivning. Agenda 1. Mulighederne: Kort om fremtidens digitale udvikling Det

Den Digitale Bank. Bankseminar, Middelfart 2017

Den Digitale Bank Bankseminar, Middelfart 2017 Den digitale relationsbank Kunderne har ikke et digitalt behov, men de har behov for de services bankerne tilbyder Hos PwC ser vi traditionelle banker reagere

Den Digitale Bank Bankseminar, Middelfart 2017 Den digitale relationsbank Kunderne har ikke et digitalt behov, men de har behov for de services bankerne tilbyder Hos PwC ser vi traditionelle banker reagere

PwC s Talent Survey 2015

www.pwc.dk s Talent Survey 2015 Revision. Skat. Rådgivning. s Talent Survey 2015 s Talent Survey tager afsæt i s tilgang til talent management. Resultaterne indeholder besvarelser fra 102 virksomheder

www.pwc.dk s Talent Survey 2015 Revision. Skat. Rådgivning. s Talent Survey 2015 s Talent Survey tager afsæt i s tilgang til talent management. Resultaterne indeholder besvarelser fra 102 virksomheder

Værdiansættelsesseminar Finansiering & beregning af forrentning November 2014

www.pwc.dk Værdiansættelsesseminar Finansiering & beregning af forrentning Revision. Skat. Rådgivning. Agenda Finansiering & beregning af forrentning Den korte; hvem er vi Udenlandske investorer i Danmark

www.pwc.dk Værdiansættelsesseminar Finansiering & beregning af forrentning Revision. Skat. Rådgivning. Agenda Finansiering & beregning af forrentning Den korte; hvem er vi Udenlandske investorer i Danmark

Foranalyse samarbejde mellem ni forsyninger Resultater af foranalyse

www.pwc.dk Foranalyse samarbejde mellem ni forsyninger Resultater af foranalyse Orienteringsmøde med borgmestre, økonomiudvalg, selskabsbestyrelser og direktører 5. Revision. Skat. Rådgivning. Agenda 1.

www.pwc.dk Foranalyse samarbejde mellem ni forsyninger Resultater af foranalyse Orienteringsmøde med borgmestre, økonomiudvalg, selskabsbestyrelser og direktører 5. Revision. Skat. Rådgivning. Agenda 1.

VARMEPUMPER OG UDNYTTELSE AF DEM I FORHOLD TIL ENERGIBESPARELSER. John Tang, Dansk Fjernvarme

VARMEPUMPER OG UDNYTTELSE AF DEM I FORHOLD TIL ENERGIBESPARELSER John Tang, Dansk Fjernvarme VARMEPUMPER 3.9 Fra 2017 kan der medregnes energibesparelser i forbindelse med etablering af nye el- eller gasdrevne

VARMEPUMPER OG UDNYTTELSE AF DEM I FORHOLD TIL ENERGIBESPARELSER John Tang, Dansk Fjernvarme VARMEPUMPER 3.9 Fra 2017 kan der medregnes energibesparelser i forbindelse med etablering af nye el- eller gasdrevne

Databeskyttelsesdagen

www.pwc.dk Databeskyttelsesdagen GDPR: Ping-pong mellem teori og praksis! Revision. Skat. Rådgivning. Præsentation Claus Bartholin Senior Manager, IT Risk Assurance E: [email protected] T: +45 3945 3973 M: +45

www.pwc.dk Databeskyttelsesdagen GDPR: Ping-pong mellem teori og praksis! Revision. Skat. Rådgivning. Præsentation Claus Bartholin Senior Manager, IT Risk Assurance E: [email protected] T: +45 3945 3973 M: +45

PwC services for AU-ansatte 14. april 2016 Revision. Skat. Rådgivning.

www.pwc.dk services for AU-ansatte Revision. Skat. Rådgivning. Kontaktpersoner ved Janni Henriksen Manager +45 8932 0051 [email protected] Diana Østgård Assistant Manager +45 8932 0016 [email protected] Jette Øvlisen

www.pwc.dk services for AU-ansatte Revision. Skat. Rådgivning. Kontaktpersoner ved Janni Henriksen Manager +45 8932 0051 [email protected] Diana Østgård Assistant Manager +45 8932 0016 [email protected] Jette Øvlisen

IPD Konference 25. februar 2014

www.pwc.dk IPD Konference 25. februar 2014 Per Andersen, Partner Financial Services, Revision. Skat. Rådgivning. Hvilke områder arbejder med? Ejendomsspecifikke ydelser Køb og salg af fast ejendom Enkeltudbud

www.pwc.dk IPD Konference 25. februar 2014 Per Andersen, Partner Financial Services, Revision. Skat. Rådgivning. Hvilke områder arbejder med? Ejendomsspecifikke ydelser Køb og salg af fast ejendom Enkeltudbud

Moms på personalegoder og firmabiler 27. februar Revision. Skat. Rådgivning.

Moms på personalegoder og firmabiler Revision. Skat. Rådgivning. Betingelser for momsfradrag Generelt og særlige kategorier af udgifter 2 Momsfradrag Generelt Der er tre former for fradragsret Fuldt momsfradrag

Moms på personalegoder og firmabiler Revision. Skat. Rådgivning. Betingelser for momsfradrag Generelt og særlige kategorier af udgifter 2 Momsfradrag Generelt Der er tre former for fradragsret Fuldt momsfradrag

Bliv klar til møde med banken

www.pwc.dk Bliv klar til møde med banken v/brian Rønne Nielsen Revision. Skat. Rådgivning. 7 år med finanskrise, lavvækst og uro i bankerne Karakteristika ved den nye virkelighed for SMV Knap likviditet

www.pwc.dk Bliv klar til møde med banken v/brian Rønne Nielsen Revision. Skat. Rådgivning. 7 år med finanskrise, lavvækst og uro i bankerne Karakteristika ved den nye virkelighed for SMV Knap likviditet

Værdiansættelse i praksis

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

afgiftsregler Dansk Fjernvarme

Varmepumper afgiftsregler John Tang, Dansk Fjernvarme Eget forbrug af el Momsregistrerede virksomheder er helt eller delvist fritaget for at betale elafgift af eget elforbrug til processen. Til processen

Varmepumper afgiftsregler John Tang, Dansk Fjernvarme Eget forbrug af el Momsregistrerede virksomheder er helt eller delvist fritaget for at betale elafgift af eget elforbrug til processen. Til processen

Biogas og afgifter (marts 2015) V/ Per S. Christensen, Punktafgifter 3

V/ Per S. Christensen, Punktafgifter 3") Biogas og afgifter (marts 2015) V/ Per S. Christensen, Punktafgifter 3 Hvad er biogas efter afgiftsreglerne? Biogas er gas, der er dannet ved en gæringsproces i organisk materiale. Består (som det også

Biogas og afgifter (marts 2015) V/ Per S. Christensen, Punktafgifter 3 Hvad er biogas efter afgiftsreglerne? Biogas er gas, der er dannet ved en gæringsproces i organisk materiale. Består (som det også

Optimering af studieadministrative processer

www.pwc.dk Optimering af studieadministrative processer December 2013 Revision. Skat. Rådgivning. Indhold Baggrund og typiske årsager til procesoptimering Formål med analysen Udbytte af analysen Et typisk

www.pwc.dk Optimering af studieadministrative processer December 2013 Revision. Skat. Rådgivning. Indhold Baggrund og typiske årsager til procesoptimering Formål med analysen Udbytte af analysen Et typisk

Hvornår er et bindende svar fra Skat bindende?

- 1 Hvornår er et bindende svar fra Skat bindende? Af advokat (L) og advokat (H), cand. merc. (R) Med regeringens Retssikkerhedspakke III varslede regeringen bl.a. en ændring af reglerne om bindende svar,

- 1 Hvornår er et bindende svar fra Skat bindende? Af advokat (L) og advokat (H), cand. merc. (R) Med regeringens Retssikkerhedspakke III varslede regeringen bl.a. en ændring af reglerne om bindende svar,

FRADRAG FOR ELAFGIFT. Kan du trække energiafgiften fra? Vi er tættere på dig

FRADRAG FOR ELAFGIFT Kan du trække energiafgiften fra? Vi er tættere på dig Du betaler energiafgift til din leverandør, når du køber el. Momsregistrerede kan få fradrag for nogle af afgifterne til visse

FRADRAG FOR ELAFGIFT Kan du trække energiafgiften fra? Vi er tættere på dig Du betaler energiafgift til din leverandør, når du køber el. Momsregistrerede kan få fradrag for nogle af afgifterne til visse

Rødkærsbro Fjernvarmeværk. Vedvarende energi. Temadag. Dansk Fjernvarme. Mandag d. 19. December Formand Frede Hansen, Rødkærsbro Fjernvarmeværk.

Vedvarende energi Dansk Fjernvarme. Temadag. Mandag d. 19. December 2016. Formand Frede Hansen, Rødkærsbro. Forsyningsstrategi Der blev igangsat et strategiarbejde omkring fremtidig forsyning i efteråret

Vedvarende energi Dansk Fjernvarme. Temadag. Mandag d. 19. December 2016. Formand Frede Hansen, Rødkærsbro. Forsyningsstrategi Der blev igangsat et strategiarbejde omkring fremtidig forsyning i efteråret

Vækstplan DK. Vækstplan DK PwC. 26. februar 2013 Slide 1

Kære læser Regeringen har i dag fremlagt forslag til Vækstplan DK. Planen indeholder en række forslag til lempelser på skatte- og afgiftsområdet. Vi skitserer her de væsentligste elementer. Det skal dog

Kære læser Regeringen har i dag fremlagt forslag til Vækstplan DK. Planen indeholder en række forslag til lempelser på skatte- og afgiftsområdet. Vi skitserer her de væsentligste elementer. Det skal dog

Momsregistrerede virksomheder, herunder producenter af varme og kulde

Dato for offentliggørelse Til 25 nov 2011 13:06 Sagsnummer 2011-260-0607 Ansvarlig fagkontor Resumé Yderligere oplysninger - klik her. Momsregistrerede virksomheder, herunder producenter af varme og kulde

Dato for offentliggørelse Til 25 nov 2011 13:06 Sagsnummer 2011-260-0607 Ansvarlig fagkontor Resumé Yderligere oplysninger - klik her. Momsregistrerede virksomheder, herunder producenter af varme og kulde

Godtgørelse af Vand- og energiafgifter

Godtgørelse af Vand- og energiafgifter Hvad er jeres muligheder? Momsregistrerede virksomheder kan i et vist omfang få godtgjort vand- og energi- afgifter. I denne folder kan du få et overblik over hovedreglerne

Godtgørelse af Vand- og energiafgifter Hvad er jeres muligheder? Momsregistrerede virksomheder kan i et vist omfang få godtgjort vand- og energi- afgifter. I denne folder kan du få et overblik over hovedreglerne

Titel indsættes ved at vælge SKAT menuen. Præsentation og forventninger

Ajour 2014 Afgifter på energi og køling Odense 27. November 2014 Kenneth Hestehauge Præsentation og forventninger Hvem er jeg? Kenneth Hestehauge Punktafgifter i Køge Har været beskæftiget med punktafgifter

Ajour 2014 Afgifter på energi og køling Odense 27. November 2014 Kenneth Hestehauge Præsentation og forventninger Hvem er jeg? Kenneth Hestehauge Punktafgifter i Køge Har været beskæftiget med punktafgifter

Januar 2014. Godtgørelse af vand- og energiafgifter Hvad er jeres muligheder?

Januar 2014 Godtgørelse af vand- og energiafgifter Hvad er jeres muligheder? Få et overblik over din virksomheds muligheder for at få godtgjort vand- og energiafgifter. Momsregistrerede virksomheder kan

Januar 2014 Godtgørelse af vand- og energiafgifter Hvad er jeres muligheder? Få et overblik over din virksomheds muligheder for at få godtgjort vand- og energiafgifter. Momsregistrerede virksomheder kan

Rigsrevisionens og Undervisningsministeriets seneste udmeldinger

www.pwc.dk Rigsrevisionens og Undervisningsministeriets Indtægtsdækket virksomhed (IDV) Sparsommelig indkøbsadfærd Aktivitetsindberetninger Løn og ansættelsesforhold Investeringsrammer for selvejesektoren

www.pwc.dk Rigsrevisionens og Undervisningsministeriets Indtægtsdækket virksomhed (IDV) Sparsommelig indkøbsadfærd Aktivitetsindberetninger Løn og ansættelsesforhold Investeringsrammer for selvejesektoren

KORTLÆGNING OVERSKUDSVARME - HVORDAN BRYDER VI BARRIERERNE. John Tang, Dansk Fjernvarme

KORTLÆGNING OVERSKUDSVARME - HVORDAN BRYDER VI BARRIERERNE John Tang, Dansk Fjernvarme Tælling af overskudsvarme leverandører Antal leverandører: Svar: Heraf levering fra køleanlæg 41 virksomheder 38 virksomheder

KORTLÆGNING OVERSKUDSVARME - HVORDAN BRYDER VI BARRIERERNE John Tang, Dansk Fjernvarme Tælling af overskudsvarme leverandører Antal leverandører: Svar: Heraf levering fra køleanlæg 41 virksomheder 38 virksomheder

Iværksætteri - kom godt igang! November 2014

www.pwc.dk Iværksætteri - kom godt igang! v/partner Jesper Falk Revision. Skat. Rådgivning. Agenda De gode forudsætninger Virksomhedsbegrebet Valg af virksomhedsform Økonomistyring Budgettering 2 De gode

www.pwc.dk Iværksætteri - kom godt igang! v/partner Jesper Falk Revision. Skat. Rådgivning. Agenda De gode forudsætninger Virksomhedsbegrebet Valg af virksomhedsform Økonomistyring Budgettering 2 De gode

Dansk Fjernvarme 24-04-2013 1

Afgifter og økonomi for eldrevne varmepumper i fjernvarmesystemer version 2014 Dansk Fjernvarme JT 24-04-2013 1 Indhold Baggrund... 3 Formål... 3 Målgruppe... 3 Disponering... 3 Konklusion og anbefaling...

Afgifter og økonomi for eldrevne varmepumper i fjernvarmesystemer version 2014 Dansk Fjernvarme JT 24-04-2013 1 Indhold Baggrund... 3 Formål... 3 Målgruppe... 3 Disponering... 3 Konklusion og anbefaling...

Overskudsvarme. store varmepumper. John Tang

Overskudsvarme Øget udnyttelse af overskudsvarme ved hjælp af store varmepumper John Tang Grøn Energi er fjernvarmens tænketank. Vi omsætter innovation og analyser til konkret handling til gavn for den

Overskudsvarme Øget udnyttelse af overskudsvarme ved hjælp af store varmepumper John Tang Grøn Energi er fjernvarmens tænketank. Vi omsætter innovation og analyser til konkret handling til gavn for den

Digitaliseringsstyrelsen Risikovurdering Marts 2018

www.pwc.dk Risikovurdering Revision. Skat. Rådgivning. www.pwc.dk Klaus Ravn Cyber security specialist Baggrund Akkreditering af systemer og apps Risikovurdering af systemer Facilitator af it-beredskabsøvelser

www.pwc.dk Risikovurdering Revision. Skat. Rådgivning. www.pwc.dk Klaus Ravn Cyber security specialist Baggrund Akkreditering af systemer og apps Risikovurdering af systemer Facilitator af it-beredskabsøvelser

Godtgørelse af vandog energiafgifter. Hvad er jeres muligheder? Januar 2015

Godtgørelse af vandog energiafgifter Hvad er jeres muligheder? Januar 2015 Få et overblik over din virksomheds muligheder for at få godtgjort vandog energiafgifter. Momsregistrerede virksomheder kan i

Godtgørelse af vandog energiafgifter Hvad er jeres muligheder? Januar 2015 Få et overblik over din virksomheds muligheder for at få godtgjort vandog energiafgifter. Momsregistrerede virksomheder kan i

SOLCELLER Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

Temadag for leverandører af overskudsvarme. Bjarke Paaske, PlanEnergi 5. sept. - Kolding

Temadag for leverandører af overskudsvarme Bjarke Paaske, PlanEnergi 5. sept. - Kolding 1 PlanEnergi Rådgivende ingeniørfirma 30 år med VE 30 medarbejdere Kontorer i Skørping Aarhus København Fjernvarme

Temadag for leverandører af overskudsvarme Bjarke Paaske, PlanEnergi 5. sept. - Kolding 1 PlanEnergi Rådgivende ingeniørfirma 30 år med VE 30 medarbejdere Kontorer i Skørping Aarhus København Fjernvarme