UGEBREV NR /10 Ansvarlig: Klubtjenesten

|

|

|

- Peter Beck

- 8 år siden

- Visninger:

Transkript

1 VIRUM ROTARY KLUB Præsident: Mogens Hallwyl Sekretær: Torsten W. Branth Mødetid mandag kl. 17,30 i Virum Hallen UGEBREV NR /10 Ansvarlig: Klubtjenesten Præsidenten gav efter sin velkomst til mødet ordet til Axel Petersen, Internationalt Udvalg, for introduktion af dagens foredragsholder. Axel bemærkede, at det nu var omkring årsdagen for første hug i finanskrisen med investeringsbanken Leman Brothers konkurs i USA. Analyst Martin Ipsen, Nordea Markets, Economic Research havde valgt titlen Stormen løjer af til sit foredrag. Foredragsholderen gennemgik den globale og nationale økonomiske situation ved hjælp af en power point præsentation, som vedlægges nærværende ugebrev og hvorfra følgende punkter kan uddrages: Det er et år siden, at krisen pludselig ramte USA og hurtigt derefter bredte sig til den øvrige verden herunder Europa og Danmark. Mange har tabt penge p.g.a. af bankers og andre store virksomheders konkurs og betydelige fald i aktiekurser. Her et år efter er mange ting i bedring, bl.a. forbrugertilliden, men uanset dette ses ingen stigning i forbruget, hvorfor vi fremover nok må vænne os til en betydelig lavere vækst end vi tidligere har set. Det globale opsving tegner til at blive svagt. I Danmark ses en stabilisering af boligpriserne og investorerne synes igen at have fået appetit på at turde tage en risiko ved at købe aktier. Der er ligeledes en del positive indikationer fra udlandet baseret på de nyeste tal om en stigende eksport. Dog skyldes en del af de positive signaler utvivlsomt de betydelige støtteforanstaltninger fra centralbankerne, statsstøtte til vedligeholdelsesarbejder på beboelsesejendomme og fremskyndelse af offentlige investeringer i Danmark samt virksomhedernes lageropbygning. Hvad sker der, når effekten heraf aftager? Husholdningernes forbrug begrænses i USA af stor gæld. Arbejdsløsheden stiger hele vejen rundt, selvom vi i Danmark er begunstiget af, at den stigende arbejdsløshed trods alt har sit udgangspunkt i et meget lavt niveau. Martin Ipsens opsummering af indlægget var derfor, at selvom der for tiden ses stærke positive tegn i økonomien, bliver der næppe tale om en ny fest p.g.a. stor gæld og stigende arbejdsløshed. Der var stor spørgelyst og en mængde kommentarer fra forsamlingen, inden præsidenten kunne overrække foredragsholderen klubbens vingave som tak for indsatsen. Møde nummer: 11/2184 Mødedato: 14. september 2009 Mødeprocent: 72,5. Sidste uges mødeprocent: uændret Mødt i andre klubber: Knut Buchmann, Dyrehaven RK Henrik Svane, Copenhagen Morning RK Program: Stormen løjer af Foredrag af analyst Martin Ipsen, Nordea Markets, Economic Research Sang: Havet omkring Danmark Fødselsdage: Kommende møder: 21 SEP Polio+ 28 SEP Info om Rotary Extension 05 OKT Årsmøde 12 OKT "Thorium - ren energi i fremtiden? v/bygningsarkitekt Erik Jensen, som har særlig interesse for energioptimering. Han har i den forbindelse arbejdet med 2 kontorbygninger i Københavns Havn, som har intelligent styring af ressourceforbrug. 22 OKT TORSDAG særlig tilmelding 7 OKT Intercitymøde med Benny Andersen, Frilandsmuseet (erstatter mødet 19 OKT) 26 OKT Høstfest 02 NOV Emne kommer (Klima og Miljø) 09 NOV Emne kommer (Klubtjenesten) 16 NOV Emne kommer (Erhverv og Virke). 23 NOV Hanna fortæller om sit land og stat. 30 NOV Klubbens IT, INFO og presse.

2 VIRUM ROTARY KLUB Præsident: Mogens Hallwyl Sekretær: Torsten W. Branth Mødetid mandag kl. 17,30 i Virum Hallen Lotteriet: Jørgen Kjærulff havde udloddet en flaske med magiske evner (på rotter). Flasken blev vundet af Jørgen Bjerre. 5 minutter før tid: Torsten Branth omtalte, at der i forbindelse med distriktskonferencen var indsamlet ca mobiltelefoner og at det stadig er muligt at aflevere mobiler. Jørgen Bjerre foreslog i et forsøg at begrænse udbredelsen af H1N1 influenza at vi undlader at give hånd, når vi mødes og måske finder en alternativ måde at hilse på. Knut Buchmann havde været til møde i Dyrehaven RK og reklamerede for en koncert i Glyptoteket til fordel for polio+ den 20/11 kl Billetter kan købes ved indgangen eller bestilles på rotary@mail-online.dk for kr. 200 pr. stk. incl. en drink i pausen. Henrik Svane omtalte et møde i Copenhagen Morning RK med Connie Hedegaard samt en distriktskonference i Jylland. Torben Boesen oplyste, at han og Internationalt Udvalg arrangerer en social tur til Bruxelles fra lørdag den 17/4 (afgang Kastrup Lufthavn kl. 9.15) til mandag den 19/ (hjemkomst kl ). Der vil blive arrangeret besøg på ambassaden, i Natohovedkvarteret og i Parlamentet. Prisen incl. flytransport og hotel (2 overnatninger på SAS Radisson) bliver under kr Interesserede bedes snarest muligt henvende sig til Torben. Torben havde i øvrigt også hørt nyt om høreapparat uddelingen i Nepal. Præsidentens meddelelser: Præsidenten takkede de medlemmer, der deltog i Distriktskonferencen lørdag den 5. september. Klubben har modtaget en ansøgning om et stipendium til et Georgia College ophold, som klubben vil støtte. Arrangementer i andre klubber: Fredreriksberg/Mariendal 15. september med Connie Hedegaard, Dyrehaven 17. september om Sri Lanka projekt ved past guvernør N.O. Jensen, Gentofte 18. september om udfordringen ved modernisering af den offentlige sektor, Skovshoved 22. september (morgenmøde) om The Beatles set med managementbriller og Kgs. Lyngby 29. september (morgenmøde) om minedrift i Grønland. Efter mødet har præsidenten modtaget nedenstående hilsen fra vor udsendte student: Hej alle sammen... Så er det lidt over en måned siden jeg stod i Kastrup med tudende kammerater og lidt senere tudende forældre. Den første måned er gået og jeg har tilpasset mig til USA. Det er meget underligt når jeg tænker over det alt hvad jeg laver, tænker, drømmer og siger er på engelsk. Det har dog gået ud over mine dansk kunstskaber... Jeg har haft det fantastisk, min familie er super og jeg ved ikke hvad jeg vil gøre når jeg skal skifte familie :( Jeg var i Chicago for to uger siden, det var fantastisk, jeg boede hos min bror, som har et enormt hus med pool :D Vi var i museum of Science and Industry= spændende, senere kørte vi down town Chicago kørte op ad the Magnificent Mile. Sidste weekend var jeg i en camp i det nordlige Michigan med andre udvekslingsstudenter! Det var fantastisk!! jeg kan slet ikke beskrive hvor hyggeligt det var :D Skolen er lidt af en plage... lektier hver time og pga. amerikansk fodbold så er der ikke meget tid til det. Men amerikansk fodbold er noget af det beste:) Når jeg ikke længere har mine venner fra Danmark at slås med så er der nogen i USA med amer. fodbold. Håber i har det super der hjemme og hils alle:) Mads Nielsen (USA!!!! :D ) Næste møde er den 21. september kl i Virum Hallen og handler om polio+, med præsidenten for Kgs. Lyngby RK, Bent Lauritzen, der har været i Nigeria for at vaccinere mod polio, som foredragsholder sammen med en polioramt person.

3 Verdensøkonomiens tilstand Stormen løjer af Martin Ipsen Economic Research 14. september

4 Det lysner for den globale økonomi Global økonomi På overfladen kan fremtiden tegne meget lys Efterspørgslen fra forbrugerne halter dog fortsat Globalt opsving tegner til at blive svagt Dansk økonomi Fortsat høj søgang for dansk økonomi Boligmarkedet - foran mulig stabilisering i hovedstadsområdet 2

5 Appetit på risiko er vendt tilbage 3

6 Stemningen er også vendt i Danmark 4

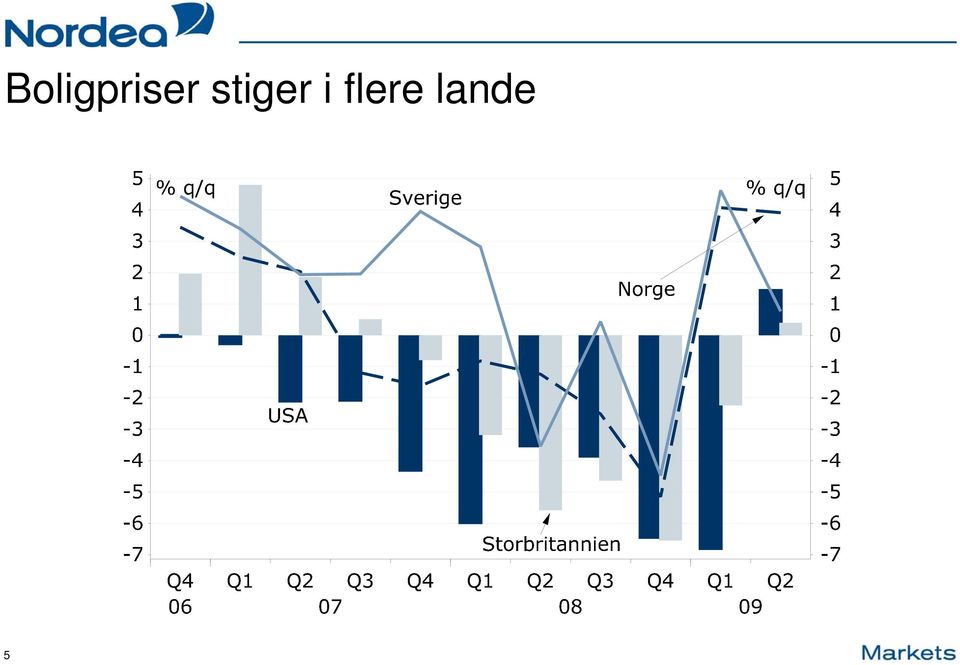

7 Boligpriser stiger i flere lande 5

8 Erhvervstillid peger på v formet vækst 6

9 Japansk eksport kan tolkes meget positivt 7

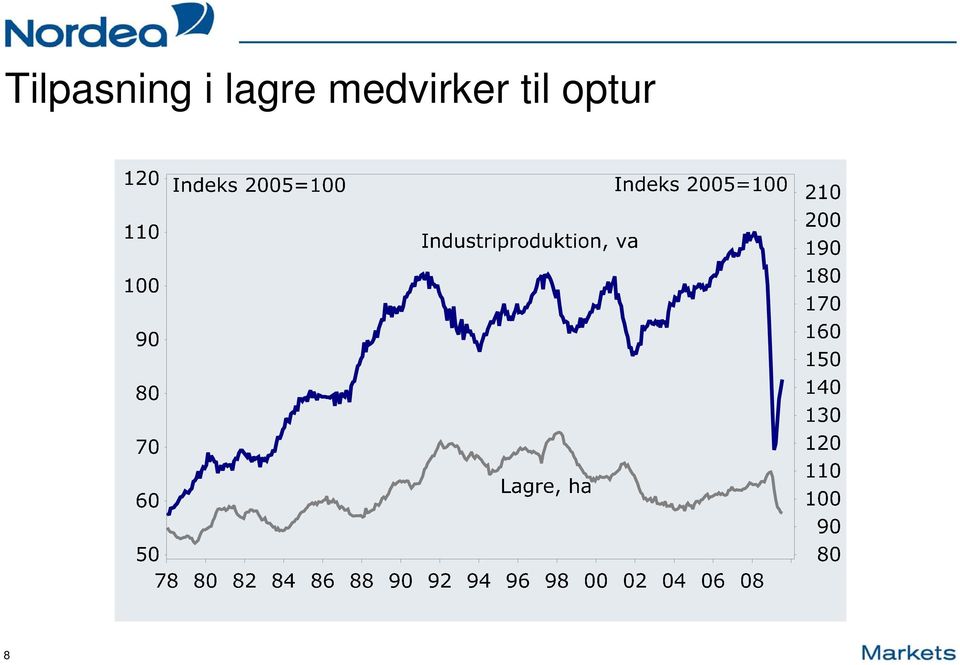

10 Tilpasning i lagre medvirker til optur 8

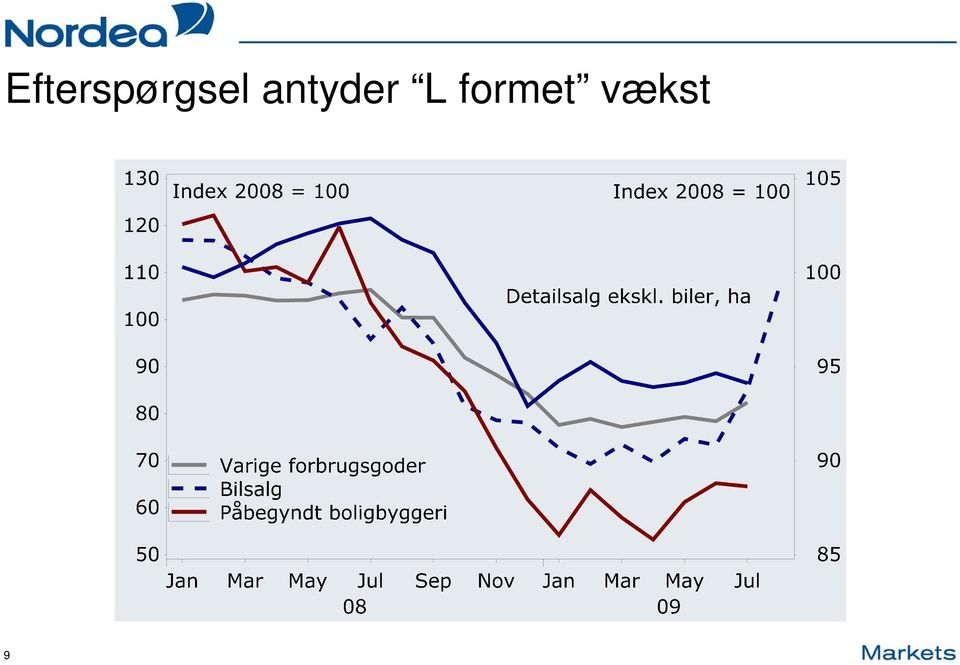

11 Efterspørgsel antyder L formet vækst 9

12 Husholdningerne begrænses af høj gæld 10

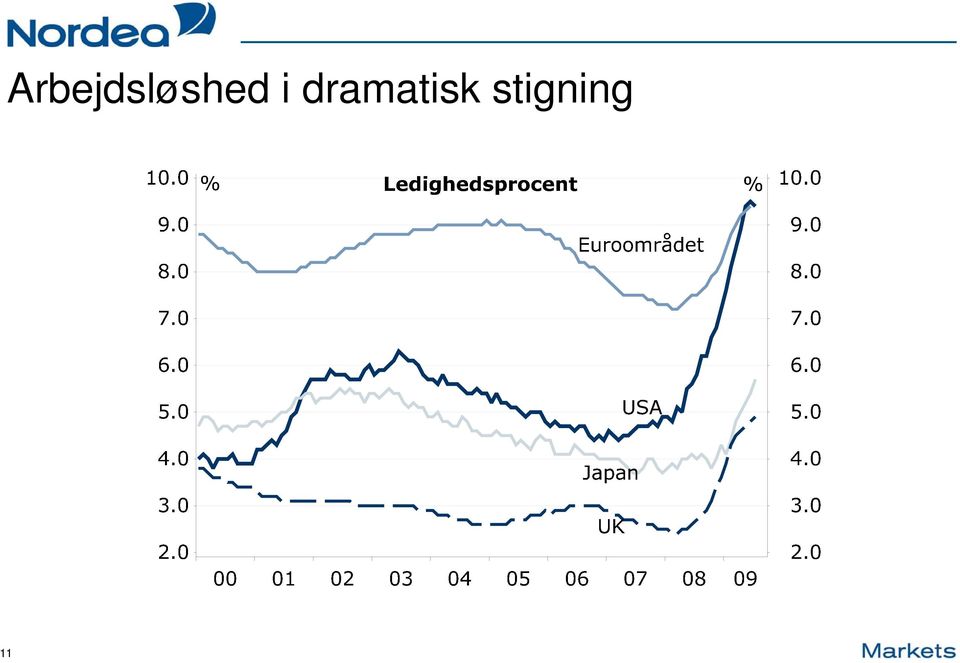

13 Arbejdsløshed i dramatisk stigning 11

14 Opsummering Nedturen er bragt til ophør Gæld og stigende arbejdsløshed hindrer ny fest Risikofaktorer Den endelige efterspørgsel svigter Opsparingsiver Råvarepriserne eksploderer Den økonomiske politik strammes for tidligt, fejlslagen exit-strategi Boligmarkedet kommer sig hurtigere end ventet Stigningen i arbejdsløsheden inddæmmes 12

15 13 Dansk økonomi

16 Dansk økonomi i historisk dybt tilbageslag De kraftige fald i handel og industriproduktion synes ovre Bedring i tillidsindikatorerne for både forbrugere og erhvervsliv Inflationstruslen er skudt til hjørne Historisk lave renter begynder at virke Betydelige finanspolitiske lempelser i USA og Europa peger ligeledes på positiv vækst i 2010 I hovedstaden vurderes hovedparten af salgspristilpasningen på boligmarkedet at være overstået 14

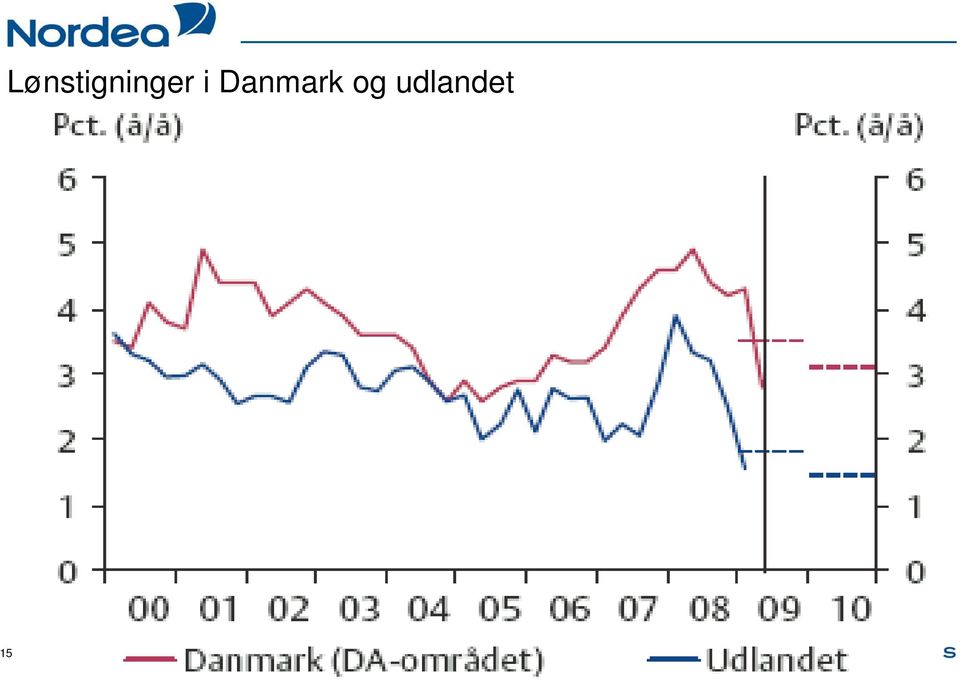

17 Lønstigninger i Danmark og udlandet 15

18 Men der er håb forude 20 Nettotal Forbrugertillid % y/y Pinsepakken Forårspakken Forbrugertillid, sæsonkorrigeret Forårspakke

19 Forårspakke 2.0 giver et kraftigt tryk på speederen Skatteaftalen træder i kraft 1. januar 2010 derfor ingen væksteffekt i 2009 Muligheden for at hæve indestående på SP i 2009 til fordelagtige skattesatser kan til gengæld vise sig at give et kæmpe boost til dansk økonomi En renoveringspulje på 1,5 mia. kr. finansierer tilskud i 2009 til renovering og bygningsarbejde, herunder energibesparende foranstaltninger, i helårsbeboelse 17

20 Det koster at stå uden for euroen 18

21 Også statsrentespændet er fortsat udvidet % 10-årige statsrenter % Danmark Tyskland Jan May Sep Jan 06 May Sep Jan 07 May Sep Jan 08 May 09 Sep

22 Kreditkrisen har sendt stat-real spændet kraftigt op 20

23 Renten på boliglån er faldet kraftigt 21

24 22 Dansk boligmarked

25 Pristilpasningen i København snart overstået 475 Q1 1995=100 Parcelhuse Q1 1995= København No picture available for this analysis Hele landet

26 Danske boligkøbere holder generalstrejke - Handelsafmatningen er rykket vestpå 24

27 Tilpasning i øst, træghed i vest 25

28 Købernes forhandlingskraft svinder ind 26

29 27 Indtægtskravet falder Månedligt indtægtskrav før skat til køb af 70 kvm ejerlejlighed, kr Kbh Næstved Høje-Taastrup Kommune Rødovre Kommune Månedsløn for kommunalt ansat i sundhedssektoren m/mellemlang videregående uddannelse 1999K1 1999K2 1999K3 1999K4 2000K1 2000K2 2000K3 2000K4 2001K1 2001K2 2001K3 2001K4 2002K1 2002K2 2002K3 2002K4 2003K1 2003K2 2003K3 2003K4 2004K1 2004K2 2004K3 2004K4 2005K1 2005K2 2005K3 2005K4 2006K1 2006K2 2006K3 2006K4 2007K1 2007K2 2007K3 2007K4 2008K1 2008K2 2008K3 2008K4 2009K1

30 Nordea Markets er en fælles betegnelse for afdelingerne Markets i Nordea Bank Norge ASA, Nordea Bank AB (publ), Nordea Bank Finland Plc og Nordea Bank Danmark A/S. Oplysningerne i dette materiale er udelukkende ment som generel information og henvender sig alene til de modtagere, som materialet er rettet mod. Vurderinger samt øvrige oplysninger i materialet er gældende pr. udgivelsesdatoen og kan ændres uden varsel. Dette er ikke en udtømmende beskrivelse af det omtalte produkt eller de dermed forbundne risici, og der gives ingen garanti for, at oplysningerne er nøjagtige eller komplette. Materialet er gennemgået omhyggeligt, og vurderingerne er foretaget efter vores bedste skøn. Oplysningerne i dette materiale er ikke investeringsrådgivning og skal ej heller ses som et tilbud om eller en opfordring til køb eller salg af finansielle instrumenter. Tak for i dag Oplysningerne heri tager ikke højde for bestemte modtageres investeringsformål, finansielle situation eller behov. Det tilrådes altid at indhente relevant og konkret professionel rådgivning, inden der træffes investerings- eller kreditbeslutninger. Det bemærkes, at historiske afkast ikke er nogen garanti for fremtidige afkast. Nordea Markets er ikke rådgiver for så vidt angår juridiske, skattemæssige, regnskabsmæssige eller lovgivningsmæssige forhold. Dette dokument må ikke gengives, distribueres eller offentliggøres uden forudgående skriftligt tilsagn fra Nordea Markets. 28

31 Economic Research Denmark Norway Finland Sweden Helge J. Pedersen Global chief economist Steinar Juel Chief economist, Norway Reijo Heiskanen Chief analyst, Euro area & Finland Annika Winsth Chief analyst, Sweden annika.winsth@nordea.com Johnny Bo Jakobsen Chief analyst, US johnny.jakobsen@nordea.com Erik Bruce Chief analyst, Norway erik.bruce@nordea.com Torbjörn Isaksson Chief analyst, Sweden torbjorn.isaksson@nordea.com Anders Matzen Chief analyst, Denmark & Euro area anders.matzen@nordea.com Thina Margrethe Saltvedt Senior analyst, Oil thina.margrethe.saltvedt@nordea.com Bengt Roström Senior analyst, Sweden & Canada bengt.rostrom@nordea.com Anders Svendsen Senior analyst, Emerging Markets anders.svendsen@nordea.com Katrine Godding Boye Analyst, Norway katrine.godding.boye@nordea.com Bjarke Roed-Frederiksen Analyst, Emerging Markets bjarke.roed-frederiksen@nordea.com Troels Theill Eriksen Senior analyst, Housing markets troels.t.eriksen@nordea.com Martin Ipsen Analyst, Japan, UK & Switzerland m.ipsen@nordea.com

Økonomisk Perspektiv -ved en korsvej. Cheføkonom Helge J. Pedersen København 15. juni 2009

Økonomisk Perspektiv -ved en korsvej Cheføkonom Helge J. Pedersen København 15. juni 2009 1 Global økonomisk krise men nu lysner det Langvarig krise med rod i boligmarkedet Krisen har spredt sig fra Wall

Økonomisk Perspektiv -ved en korsvej Cheføkonom Helge J. Pedersen København 15. juni 2009 1 Global økonomisk krise men nu lysner det Langvarig krise med rod i boligmarkedet Krisen har spredt sig fra Wall

Stilhed før storm? Cheføkonom Helge J. Pedersen. Kemi & Life Science Generalforsamling. Korsør 12. marts 2013

Stilhed før storm? Cheføkonom Helge J. Pedersen Kemi & Life Science Generalforsamling Korsør 12. marts 2013 Stilstand fordi vi er ramt af Tillidskrise Finanspolitisk stramning Høje oliepriser Ny regulering

Stilhed før storm? Cheføkonom Helge J. Pedersen Kemi & Life Science Generalforsamling Korsør 12. marts 2013 Stilstand fordi vi er ramt af Tillidskrise Finanspolitisk stramning Høje oliepriser Ny regulering

Udfordringer for Danmarks økonomi nu og i fremtiden

Udfordringer for Danmarks økonomi nu og i fremtiden Senioranalytiker Jan Størup Nielsen Køge Handelsgymnasium d. 30. januar 2013 2013 byder på højere økonomisk vækst men det er desværre langt fra Danmarks

Udfordringer for Danmarks økonomi nu og i fremtiden Senioranalytiker Jan Størup Nielsen Køge Handelsgymnasium d. 30. januar 2013 2013 byder på højere økonomisk vækst men det er desværre langt fra Danmarks

Rigets Tilstand PwC nytårskur 2017

Rigets Tilstand PwC nytårskur 2017 Cheføkonom Helge J. Pedersen 10.1.2017 2016 blev overraskelsernes år: Hvad byder 2017 på? Højere økonomisk vækst Det økonomiske temperaturkort for 2016 N/A

Rigets Tilstand PwC nytårskur 2017 Cheføkonom Helge J. Pedersen 10.1.2017 2016 blev overraskelsernes år: Hvad byder 2017 på? Højere økonomisk vækst Det økonomiske temperaturkort for 2016 N/A

Den finansielle krise. Bjarke Roed Frederiksen November 2008

Den finansielle krise 1 Bjarke Roed Frederiksen November 008 Det begyndte med sub-prime... 7. 7.0 % % 13 1..0..0..0 3. 30 årig realkreditobligation 11 10 9 8 7 3.0 10 årige statspapir 3. 03 0 0 0 07 08

Den finansielle krise 1 Bjarke Roed Frederiksen November 008 Det begyndte med sub-prime... 7. 7.0 % % 13 1..0..0..0 3. 30 årig realkreditobligation 11 10 9 8 7 3.0 10 årige statspapir 3. 03 0 0 0 07 08

Bull & Bear certifikater. Nye muligheder

Bull & Bear certifikater Nye muligheder Investering i råvarer Investering i aktieindeks Det danske aktieindeks: Høj præcision Lave omkostninger God likviditet Det europæiske aktieindeks: Det amerikanske

Bull & Bear certifikater Nye muligheder Investering i råvarer Investering i aktieindeks Det danske aktieindeks: Høj præcision Lave omkostninger God likviditet Det europæiske aktieindeks: Det amerikanske

DKK stiger kraftigt Nationalbanken afventende Nordea Research, 3. september 2014

Nationalbanken afventende Nordea Research, 3. september 214 EUR/DKK er på det laveste niveau i mere end to år drevet af renteforskellen Nationalbanken i afventende position Stigende præference for kronelikviditet

Nationalbanken afventende Nordea Research, 3. september 214 EUR/DKK er på det laveste niveau i mere end to år drevet af renteforskellen Nationalbanken i afventende position Stigende præference for kronelikviditet

kan fremgangen fortsætte?

De globale økonomiske udsigter De globale økonomiske udsigter kan fremgangen fortsætte? Selve finanskrisen er overstået 6 % %-point Lånerente mellem banker 5 4 percent 3 2 1 0 jan "Sikker rente" maj sep

De globale økonomiske udsigter De globale økonomiske udsigter kan fremgangen fortsætte? Selve finanskrisen er overstået 6 % %-point Lånerente mellem banker 5 4 percent 3 2 1 0 jan "Sikker rente" maj sep

Dagens makronyt Spæde tegn på stabilisering i Tyskland

Dagens makronyt Spæde tegn på stabilisering i Tyskland Dagens makro-program vil fokusere på konjunkturindikatoren, Ifo, fra Tyskland. Ellers ser vi frem mod en ret pakket nøgletalskalender. Tirsdag tager

Dagens makronyt Spæde tegn på stabilisering i Tyskland Dagens makro-program vil fokusere på konjunkturindikatoren, Ifo, fra Tyskland. Ellers ser vi frem mod en ret pakket nøgletalskalender. Tirsdag tager

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Valutaobligationer. Natalia Setlak, Anders Svendsen. Research. 8. november Næste forventede opdatering: 22. november 2017

Valutaobligationer Natalia Setlak, Anders Svendsen Research 8. november 2017 Næste forventede opdatering: 22. november 2017 Valutaobligationer 2 Valutaobligationer - generel information Udsteder: Rating:

Valutaobligationer Natalia Setlak, Anders Svendsen Research 8. november 2017 Næste forventede opdatering: 22. november 2017 Valutaobligationer 2 Valutaobligationer - generel information Udsteder: Rating:

Valutaobligationer. Natalia Setlak, Anders Svendsen. Research. 20. december Næste forventede opdatering: 10. januar 2018

Valutaobligationer Natalia Setlak, Anders Svendsen Research 20. december 2017 Næste forventede opdatering: 10. januar 2018 Valutaobligationer 2 Valutaobligationer - generel information Udsteder: Rating:

Valutaobligationer Natalia Setlak, Anders Svendsen Research 20. december 2017 Næste forventede opdatering: 10. januar 2018 Valutaobligationer 2 Valutaobligationer - generel information Udsteder: Rating:

Viden til tiden Vejrudsigten for global økonomi: Hvad betyder det for Danmark og din virksomhed November 2015

Viden til tiden Vejrudsigten for global økonomi: Hvad betyder det for Danmark og din virksomhed November 2015 For spørgsmål eller kommentarer kontakt: Kim Fæster 89 89 71 67/60 75 62 90 kf@jyskebank.dk

Viden til tiden Vejrudsigten for global økonomi: Hvad betyder det for Danmark og din virksomhed November 2015 For spørgsmål eller kommentarer kontakt: Kim Fæster 89 89 71 67/60 75 62 90 kf@jyskebank.dk

Tøbrud. Jan Størup Nielsen København, d. 20. november 2013

Tøbrud Jan Størup Nielsen København, d. 20. november 2013 Amerikansk økonomi i klar bedring Stigende boligpriser og færre boliger til salg Lempeligere kreditvilkår og stigende efterspørgsel efter nye lån

Tøbrud Jan Størup Nielsen København, d. 20. november 2013 Amerikansk økonomi i klar bedring Stigende boligpriser og færre boliger til salg Lempeligere kreditvilkår og stigende efterspørgsel efter nye lån

Big Picture 2. kvartal 2016 WEB

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 3. kvartal 2016

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 1. kvartal 2017

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Dansk økonomi på slingrekurs

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Dansk Erhvervs NøgletalsNyt Stærke nøgletal i en svær tid

NØGLETAL UGE 36 Dansk Erhvervs NøgletalsNyt Stærke nøgletal i en svær tid Af: Kristian Skriver, økonom & Tore Stramer, cheføkonom I den forgangne uge har der været meget stille med nøgletal på udviklingen

NØGLETAL UGE 36 Dansk Erhvervs NøgletalsNyt Stærke nøgletal i en svær tid Af: Kristian Skriver, økonom & Tore Stramer, cheføkonom I den forgangne uge har der været meget stille med nøgletal på udviklingen

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

USA. Jobrapport til den pæne side Den amerikanske arbejdsmarkedsrapport for oktober var umiddelbart til den svage side. Lønstigninger (YoY), procent

, procent") Konjunktur / Politik 15-11-2017 1 USA Jobrapport til den pæne side Den amerikanske arbejdsmarkedsrapport for oktober var umiddelbart til den svage side. Da de to foregående måneders rapporter blev opjusteret

Konjunktur / Politik 15-11-2017 1 USA Jobrapport til den pæne side Den amerikanske arbejdsmarkedsrapport for oktober var umiddelbart til den svage side. Da de to foregående måneders rapporter blev opjusteret

Region Hovedstaden Kvartalsrapport januar 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Region Hovedstaden Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Region Hovedstaden har en passende fordeling mellem

Region Hovedstaden Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Region Hovedstaden har en passende fordeling mellem

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND 1.200.000 LDS MEDLEMMER 2006-2016 1.000.000 800.000 600.000 400.000 200.000 210.270 884.583 229.724 809.676 228.159 743.227 221.511

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND 1.200.000 LDS MEDLEMMER 2006-2016 1.000.000 800.000 600.000 400.000 200.000 210.270 884.583 229.724 809.676 228.159 743.227 221.511

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Markedskommentar september: Handelskrig so what!?

Nyhedsbrev Kbh. 1. okt. 2018 Markedskommentar september: Handelskrig so what!? Fortsat udsigt til fornuftig global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og men

Nyhedsbrev Kbh. 1. okt. 2018 Markedskommentar september: Handelskrig so what!? Fortsat udsigt til fornuftig global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og men

Udsigterne for 2015. Generalforsamling i SEBinvest april 2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Markedskommentar oktober: Røde oktober udsigt til handelsfred luner!

Nyhedsbrev Kbh. 2. nov. 2018 Markedskommentar oktober: Røde oktober udsigt til handelsfred luner! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet markant

Nyhedsbrev Kbh. 2. nov. 2018 Markedskommentar oktober: Røde oktober udsigt til handelsfred luner! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet markant

Faxe Kommune Kvartalsrapport juli 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport juli 14 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling i porteføljen og en

Faxe Kommune Kvartalsrapport juli 14 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling i porteføljen og en

Faxe Kommune Kvartalsrapport april 2012 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport april 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende høj andel af fast finansiering

Faxe Kommune Kvartalsrapport april 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende høj andel af fast finansiering

Big Picture 3. kvartal 2017 WEB. Jeppe Christiansen CEO

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Det peger op for renten

Det peger op for renten Renterekorderne lever på lånt tid. Siden finanskrisen har den europæiske centralbank, ECB, holdt de europæiske renter, herunder danske boligrenter, rekordlave. Formålet har været

Det peger op for renten Renterekorderne lever på lånt tid. Siden finanskrisen har den europæiske centralbank, ECB, holdt de europæiske renter, herunder danske boligrenter, rekordlave. Formålet har været

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Faaborg-Midtfyn Kommune Kvartalsrapport oktober 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faaborg-Midtfyn Kommune Kvartalsrapport oktober 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Med de nuværende renteforventninger har Faaborg-Midtfyn

Faaborg-Midtfyn Kommune Kvartalsrapport oktober 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Med de nuværende renteforventninger har Faaborg-Midtfyn

Faxe Kommune Kvartalsrapport oktober 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport oktober 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling i porteføljen

Faxe Kommune Kvartalsrapport oktober 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling i porteføljen

BS Briefing 20. november Jan Andreasen

BS Briefing 20. november 2017 Jan Andreasen 10 år efter finanskrisen det ser godt ud igen Solidt opsving i verdensøkonomien. Alle 35 OECD-lande er i vækst. Dansk økonomi på vej ind i en højkonjunktur Inflationen

BS Briefing 20. november 2017 Jan Andreasen 10 år efter finanskrisen det ser godt ud igen Solidt opsving i verdensøkonomien. Alle 35 OECD-lande er i vækst. Dansk økonomi på vej ind i en højkonjunktur Inflationen

Aktiv rentestyring Har du realkreditlån, bankfinansiering, leasingaftaler eller planlægger du et virksomhedsopkøb?

Aktiv rentestyring Har du realkreditlån, bankfinansiering, leasingaftaler eller planlægger du et virksomhedsopkøb? Din virksomhed påvirkes af bevægelser på rentemarkedet. Nordea Markets tilbyder skræddersyede

Aktiv rentestyring Har du realkreditlån, bankfinansiering, leasingaftaler eller planlægger du et virksomhedsopkøb? Din virksomhed påvirkes af bevægelser på rentemarkedet. Nordea Markets tilbyder skræddersyede

Markedskommentar Orientering Q1 2011

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar oktober: Stærkeste aktiemåned siden februar!

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Webinar Danske Porteføljepleje Update 23. Januar Thomas Nerup Olsen og Rune Ross Londorf

Webinar Danske Porteføljepleje Update 23. Januar 2018 Thomas Nerup Olsen og Rune Ross Londorf Danske Porteføljepljeje Agenda Temaer 2017 Afkast 2017 Investeringsrapporten Forventninger til global økonomi

Webinar Danske Porteføljepleje Update 23. Januar 2018 Thomas Nerup Olsen og Rune Ross Londorf Danske Porteføljepljeje Agenda Temaer 2017 Afkast 2017 Investeringsrapporten Forventninger til global økonomi

Big Picture 4. kvartal 2014

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Aabenraa Kommune Kvartalsrapport juli 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Aabenraa Kommune Kvartalsrapport juli 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Der er ikke sket ændringer i Aabenraa Kommunes portefølje

Aabenraa Kommune Kvartalsrapport juli 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Der er ikke sket ændringer i Aabenraa Kommunes portefølje

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

Resultat april, maj og juni 2001 side 3. Resultat for 1. halvår 2001 side 3. Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Svar på Finansudvalgets spørgsmål nr. 269 af 2. september 2010 (Alm. del - 7).

.") Finansudvalget 2009-10 FIU alm. del, endeligt svar på 7 spørgsmål 269 Offentligt Folketingets Finansudvalg Christiansborg Finansministeren 7. september 2010 Svar på Finansudvalgets spørgsmål nr. 269 af

Finansudvalget 2009-10 FIU alm. del, endeligt svar på 7 spørgsmål 269 Offentligt Folketingets Finansudvalg Christiansborg Finansministeren 7. september 2010 Svar på Finansudvalgets spørgsmål nr. 269 af

Stigende udenlandsk produktion vil øge efterspørgslen

ERHVERVSØKONOMISK ANALYSE Oktober 2015 Stigende udenlandsk produktion vil øge efterspørgslen efter danske underleverancer Danske virksomheder har mange underleverancer til erhvervslivet i udlandet. Væksten

ERHVERVSØKONOMISK ANALYSE Oktober 2015 Stigende udenlandsk produktion vil øge efterspørgslen efter danske underleverancer Danske virksomheder har mange underleverancer til erhvervslivet i udlandet. Væksten

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Årets investeringsforening 2017

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto!

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Faaborg-Midtfyn Kommune Kvartalsrapport januar 2015 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faaborg-Midtfyn Kommune Kvartalsrapport januar 215 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Med det store rentefald de seneste kvartaler,

Faaborg-Midtfyn Kommune Kvartalsrapport januar 215 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Med det store rentefald de seneste kvartaler,

ANALYSENOTAT Aktiekursfald aflyser ikke opsvinget

Nov 01, 2017 Nov 03, 2017 Nov 07, 2017 Nov 09, 2017 Nov 13, 2017 Nov 15, 2017 Nov 17, 2017 Nov 21, 2017 Nov 24, 2017 Nov 28, 2017 Nov 30, 2017 Dec 04, 2017 Dec 06, 2017 Dec 08, 2017 Dec 12, 2017 Dec 14,

Nov 01, 2017 Nov 03, 2017 Nov 07, 2017 Nov 09, 2017 Nov 13, 2017 Nov 15, 2017 Nov 17, 2017 Nov 21, 2017 Nov 24, 2017 Nov 28, 2017 Nov 30, 2017 Dec 04, 2017 Dec 06, 2017 Dec 08, 2017 Dec 12, 2017 Dec 14,

Dansk Erhvervs NøgletalsNyt Danske renter falder

NØGLETAL UGE 5 Dansk Erhvervs NøgletalsNyt Danske renter falder Af: Kristian Skriver, økonom Den forgangne uge kom de økonomiske vismænd med deres forårsrapport, der blandt andet indeholder en ny prognose

NØGLETAL UGE 5 Dansk Erhvervs NøgletalsNyt Danske renter falder Af: Kristian Skriver, økonom Den forgangne uge kom de økonomiske vismænd med deres forårsrapport, der blandt andet indeholder en ny prognose

Faxe Kommune Kvartalsrapport juli 2012 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport juli 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en høj andel af fast finansiering og varighed.

Faxe Kommune Kvartalsrapport juli 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en høj andel af fast finansiering og varighed.

Rigets tilstand. Cheføkonom Helge J. Pedersen. PwC regnskabskonference 31. januar 2019

Rigets tilstand Cheføkonom Helge J. Pedersen PwC regnskabskonference 31. januar 2019 Advarselslamperne er tændte global afmatning forude Den globale vækst dæmpes Handelskrig og sanktionspolitik er det

Rigets tilstand Cheføkonom Helge J. Pedersen PwC regnskabskonference 31. januar 2019 Advarselslamperne er tændte global afmatning forude Den globale vækst dæmpes Handelskrig og sanktionspolitik er det

Faxe Kommune Kvartalsrapport oktober 2012 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport oktober 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende porteføljefordeling og høj

Faxe Kommune Kvartalsrapport oktober 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende porteføljefordeling og høj

Begyndende fremgang i europæisk byggeaktivitet kan løfte dansk eksport

ERHVERVSØKONOMISK ANALYSE Oktober 15 Begyndende fremgang i europæisk byggeaktivitet kan løfte dansk eksport Nedgangen i den europæiske bygge- og anlægsaktivitet er bremset op og nu svagt stigende efter

ERHVERVSØKONOMISK ANALYSE Oktober 15 Begyndende fremgang i europæisk byggeaktivitet kan løfte dansk eksport Nedgangen i den europæiske bygge- og anlægsaktivitet er bremset op og nu svagt stigende efter

Glostrup Kommune Kvartalsrapport januar 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Glostrup Kommune Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Glostrup Kommune har en passende andel af fast finansiering,

Glostrup Kommune Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Glostrup Kommune har en passende andel af fast finansiering,

Dagens makronyt Tysk industri

Dagens makronyt Tysk industri Der kom skuffende nøgletal fra Asien her til morgen. Japansk BNP for 3. kvt. blev nedrevideret lidt, mens der var forventning om en oprevidering. Det var bl.a. erhvervsinvesteringerne,

Dagens makronyt Tysk industri Der kom skuffende nøgletal fra Asien her til morgen. Japansk BNP for 3. kvt. blev nedrevideret lidt, mens der var forventning om en oprevidering. Det var bl.a. erhvervsinvesteringerne,

Dagens makronyt Fed uden overraskelser

Dagens makronyt Fed uden overraskelser Fed vil undgå at forurolige de finansielle markeder, så vent ikke de store overraskelser i aften. ECB fremlægger i dag sin kvartalsvise undersøgelse af bankernes

Dagens makronyt Fed uden overraskelser Fed vil undgå at forurolige de finansielle markeder, så vent ikke de store overraskelser i aften. ECB fremlægger i dag sin kvartalsvise undersøgelse af bankernes

Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden!

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO FULDTIDSKONTO I LD 110.000 100.000 90.000 80.000000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 Fuldtidskonto i LD Vælger pr. 24. maj. 2011: 101.948

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO FULDTIDSKONTO I LD 110.000 100.000 90.000 80.000000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 Fuldtidskonto i LD Vælger pr. 24. maj. 2011: 101.948

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Dagens makronyt Midtvejsvalg, vækstprognose og ISM

Dagens makronyt Midtvejsvalg, vækstprognose og ISM Dagen byder ikke på de store nøgletal, men EU-Kommissionen kommer med en ny vækstprognose, og så er der jo Midtvejsvalg i USA. Vi venter dog ingen større

Dagens makronyt Midtvejsvalg, vækstprognose og ISM Dagen byder ikke på de store nøgletal, men EU-Kommissionen kommer med en ny vækstprognose, og så er der jo Midtvejsvalg i USA. Vi venter dog ingen større

Aabenraa Kommune Kvartalsrapport juli 2012 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Aabenraa Kommune Kvartalsrapport juli 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Portefølje er godt afdækning med god spredning på rentekurven

Aabenraa Kommune Kvartalsrapport juli 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Portefølje er godt afdækning med god spredning på rentekurven

Renteprognose: Vi forventer at:

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Markedet i dag. Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09

Markedet i dag Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09 AGENDA Det økonomiske forår Sommervejret er mere usikkert Den globale og danske kriseterapi Vækst i krisetider - mange kan

Markedet i dag Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09 AGENDA Det økonomiske forår Sommervejret er mere usikkert Den globale og danske kriseterapi Vækst i krisetider - mange kan

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

Usikkerhed om Donald Trumps retning for USA

Allan Sørensen, chefanalytiker als@di.dk, 299 6323 JULI 217 Usikkerhed om Donald Trumps retning for USA Der hersker stor usikkerhed om den politiske kurs i USA. Kursen har stor betydning for amerikansk

Allan Sørensen, chefanalytiker als@di.dk, 299 6323 JULI 217 Usikkerhed om Donald Trumps retning for USA Der hersker stor usikkerhed om den politiske kurs i USA. Kursen har stor betydning for amerikansk

Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger!

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

USA. BNP-vækst og arbejdsløshed. Sydbanks vurdering: Den amerikanske statsgæld

Konjunktur / Politik 21-09-2017 1 USA Amerikansk økonomi påvirkes kun midlertidigt af orkanerne Amerikansk økonomi vil formentlig opleve en midlertidig afmatning i tredje kvartal som følge af orkanerne,

Konjunktur / Politik 21-09-2017 1 USA Amerikansk økonomi påvirkes kun midlertidigt af orkanerne Amerikansk økonomi vil formentlig opleve en midlertidig afmatning i tredje kvartal som følge af orkanerne,

Dansk økonomi og boligmarked - udfordringerne kan håndteres Chefanalytiker Jakob Legård Jakobsen jlj@nykredit.dk 44 55 11 29

Dansk økonomi og boligmarked - udfordringerne kan håndteres Chefanalytiker Jakob Legård Jakobsen jlj@nykredit.dk 44 55 11 29 18-06-2009 1 Danmark er også hårdt ramt 0% BNP, sk., å/å -1% -2% -3% -4% -5%

Dansk økonomi og boligmarked - udfordringerne kan håndteres Chefanalytiker Jakob Legård Jakobsen jlj@nykredit.dk 44 55 11 29 18-06-2009 1 Danmark er også hårdt ramt 0% BNP, sk., å/å -1% -2% -3% -4% -5%

Den næste finanskrise starter her

10. marts 2015 Den næste finanskrise starter her Denne kommentar er også bragt som et indlæg i Jyllands-Posten den 10. marts 2015. Centralbankerne i 17 lande har i år lempet deres pengepolitik, og godt

10. marts 2015 Den næste finanskrise starter her Denne kommentar er også bragt som et indlæg i Jyllands-Posten den 10. marts 2015. Centralbankerne i 17 lande har i år lempet deres pengepolitik, og godt

Dagens makronyt USA overtager spotlight fra ECB-taler

Dagens makronyt USA overtager spotlight fra ECB-taler Der er udsigt til bedre humør hos de amerikanske forbrugere. Men vi venter, at BNP fra 3. kvt. bliver nedrevideret. Strømmen af ECB-taler fortsatte

Dagens makronyt USA overtager spotlight fra ECB-taler Der er udsigt til bedre humør hos de amerikanske forbrugere. Men vi venter, at BNP fra 3. kvt. bliver nedrevideret. Strømmen af ECB-taler fortsatte

Rente- og valutamarkedet

2. marts 2012 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Vi forventer en bedring i den globale økonomi i 2012. I lyset af den udbredte pessimisme i øjeblikket

2. marts 2012 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Vi forventer en bedring i den globale økonomi i 2012. I lyset af den udbredte pessimisme i øjeblikket

Ringsted Kommune Reduktion af negativ forrentning på indlån og styring af driftslikviditet

Ringsted Kommune Reduktion af negativ forrentning på indlån og styring af driftslikviditet 13.03.2017 Overblik Ny obligationsplacering i depotet vil reducere de aktuelle renteudgifter på det kontante indestående

Ringsted Kommune Reduktion af negativ forrentning på indlån og styring af driftslikviditet 13.03.2017 Overblik Ny obligationsplacering i depotet vil reducere de aktuelle renteudgifter på det kontante indestående

Valutarelaterede obligationer

Valutarelaterede obligationer Strategi Uge 24 Se aktuelle anbefalinger på: Vi ser stadig potentiale i EM landene https://markets.sydbank.dk Vigtige kommende nøgletal: Tyrkiet 17/06 Rentemøde 30/06 Handelsbalancen

Valutarelaterede obligationer Strategi Uge 24 Se aktuelle anbefalinger på: Vi ser stadig potentiale i EM landene https://markets.sydbank.dk Vigtige kommende nøgletal: Tyrkiet 17/06 Rentemøde 30/06 Handelsbalancen

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Dansk Erhvervs NøgletalsNyt Faldende aktiemarked

01-10-2017 01-11-2017 01-12-2017 01-01-2018 01-02-2018 01-03-2018 01-04-2018 01-05-2018 01-06-2018 01-07-2018 01-08-2018 01-09-2018 01-10-2018 NØGLETAL UGE 41 Dansk Erhvervs NøgletalsNyt Faldende aktiemarked

01-10-2017 01-11-2017 01-12-2017 01-01-2018 01-02-2018 01-03-2018 01-04-2018 01-05-2018 01-06-2018 01-07-2018 01-08-2018 01-09-2018 01-10-2018 NØGLETAL UGE 41 Dansk Erhvervs NøgletalsNyt Faldende aktiemarked

Afkast rapportering - oktober 2008

HP Hedge Ultimo oktober 2008 I oktober gav afdelingen et afkast på -13,50%. Det betyder, at afkast Å-t-d er -30,37% mens afkastet siden afdelingens start, medio marts 2007, har været -27,39%. Index 100

HP Hedge Ultimo oktober 2008 I oktober gav afdelingen et afkast på -13,50%. Det betyder, at afkast Å-t-d er -30,37% mens afkastet siden afdelingens start, medio marts 2007, har været -27,39%. Index 100

Markedskommentar september: Væksten i Europa accelererer!

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Markedskommentar november: Amerikansk skattereform og danske aktienedtur!

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Markedskommentar august: Geopolitisk risiko giver billigere aktier!

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Multi Manager Invest i 2013

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Pejlemærker for dansk økonomi, juni 2017

Pejlemærker for dansk økonomi, juni 2017 - De gode tendenser fortsætter, opsvinget tager til Den 15. juni 2017 Sagsnr. S-2011-319 Dok.nr. D-2017-9705 bv/mab Det tegner til, at opsvinget i verdensøkonomien

Pejlemærker for dansk økonomi, juni 2017 - De gode tendenser fortsætter, opsvinget tager til Den 15. juni 2017 Sagsnr. S-2011-319 Dok.nr. D-2017-9705 bv/mab Det tegner til, at opsvinget i verdensøkonomien

Danmark. Flere årsager til faldende bankudlån. Makrokommentar 31. juli 2013

Makrokommentar 31. juli 213 Danmark Flere årsager til faldende bankudlån Bankernes udlån er faldet markant siden krisens udbrud. Denne analyse viser, at faldet kan tilskrives både bankernes strammere kreditpolitik

Makrokommentar 31. juli 213 Danmark Flere årsager til faldende bankudlån Bankernes udlån er faldet markant siden krisens udbrud. Denne analyse viser, at faldet kan tilskrives både bankernes strammere kreditpolitik

EXACT INVEST MAKROOPDATERING PÅ BRASILIEN

www.exactinvest.dk EXACT INVEST MAKROOPDATERING PÅ BRASILIEN HANDS-ON IN LATIN AMERICA februar 015 BRASILIEN: OPDATERING OG ØKONOMISKE NØGLETAL Brasiliens BNP-vækst var beskedne 0,1% i 3. kvartal 014,

www.exactinvest.dk EXACT INVEST MAKROOPDATERING PÅ BRASILIEN HANDS-ON IN LATIN AMERICA februar 015 BRASILIEN: OPDATERING OG ØKONOMISKE NØGLETAL Brasiliens BNP-vækst var beskedne 0,1% i 3. kvartal 014,

Nykredit Invest i 2013

Nykredit Invest i 2013 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2013 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2013 Nominering

Nykredit Invest i 2013 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2013 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2013 Nominering

Dagens makronyt Fra Super Mario til bomstærk jobvækst

Dagens makronyt Fra Super Mario til bomstærk jobvækst Dagens højdepunkt bliver naturligvis jobrapporten, hvor vi venter en jobvækst på 230 T. I modsætning til konsensus venter vi også et nyt fald i ledigheden.

Dagens makronyt Fra Super Mario til bomstærk jobvækst Dagens højdepunkt bliver naturligvis jobrapporten, hvor vi venter en jobvækst på 230 T. I modsætning til konsensus venter vi også et nyt fald i ledigheden.

Er boligkrisen bag os? Efter boligkrisen - hvad kan vi forvente os?

Er boligkrisen bag os? 08-11-2012 1 Danskerne skruer ned for sortsynet 20 15 10 5 0-5 -10-15 -20-25 -30 Nettotal Under 40 år Nykredits Huspristillid Over 40 år 2010 2011 2012 08-11-2012 2 Boligbyrden på

Er boligkrisen bag os? 08-11-2012 1 Danskerne skruer ned for sortsynet 20 15 10 5 0-5 -10-15 -20-25 -30 Nettotal Under 40 år Nykredits Huspristillid Over 40 år 2010 2011 2012 08-11-2012 2 Boligbyrden på

Lavere vækst i Europa koster danske arbejdspladser

Lavere vækst i Europa koster danske arbejdspladser Gennem de sidste måneder er vækstskøn for flere lande blevet nedjusteret. De nyeste forventninger til den økonomiske vækst tegner et mere pessimistisk

Lavere vækst i Europa koster danske arbejdspladser Gennem de sidste måneder er vækstskøn for flere lande blevet nedjusteret. De nyeste forventninger til den økonomiske vækst tegner et mere pessimistisk

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Dansk økonomi og boligmarkedet

Dansk økonomi og boligmarkedet Kilde: The Economist Jan Størup Nielsen, Odense, 3. oktober 213 Samspil mellem boligmarkedet og resten af økonomien Formue, tillid, byggeaktivitet, geografisk mobilitet,

Dansk økonomi og boligmarkedet Kilde: The Economist Jan Størup Nielsen, Odense, 3. oktober 213 Samspil mellem boligmarkedet og resten af økonomien Formue, tillid, byggeaktivitet, geografisk mobilitet,

Markedskommentar april: Mere politisk forudsigelighed i Europa!

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro