Er boligkrisen bag os? Efter boligkrisen - hvad kan vi forvente os?

|

|

|

- Tobias Villadsen

- 8 år siden

- Visninger:

Transkript

1 Er boligkrisen bag os?

2 Danskerne skruer ned for sortsynet Nettotal Under 40 år Nykredits Huspristillid Over 40 år

3 Boligbyrden på laveste niveau siden starten af % Boligbyrden - parcelhuse, hele landet Boligbyrden - ejerlejlighed, hele landet

4 Ledigheden tæt på toppen Personer Bruttoledigheden

5 Det københavnske ejerlejlighedsmarked viser tegn på bedring 200 Indeks 2004 = 100, 3 m. glidende gns Nybolig handler - ejerlejligheder København Historisk gennemsnit Indeks 2004 = 100, 3. glidende gns. Nybolig kvm. pris - ejerlejligheder København Historisk gennemsnit

6 Kan brede sig til resten af boligmarkedet 40 Huspris. ændring år/år gns Hele landet København (stiplet ejerlejlighed) Nordsjælland Østsjælland Vestsjælland

Nordsjælland Østsjælland Vestsjælland 2001 2002")

7 Historisk lav boligbyrde Er de lave renter kommet for at blive?

8 Historisk lave tilpasningsrenter

9 3.0 Parrenter, % Danske statsobligationer 60 Andel af BNP (%) 2.5 Tyske statsobligationer Valutareserve - Schweiz Valutareserve - Danmark Tid til udløb Udenlandsk ejerandel, % 18% Udenlandsk ejerandel, 18% 16% 16% 14% 14% 12% 12% 10% 10% 8% 8% 6% 6% 4% 4% 2% 2% År 0% År 0% Nationalbankens ISV rente, udlånsrente % Udlånsrente 2 1 ISV rente

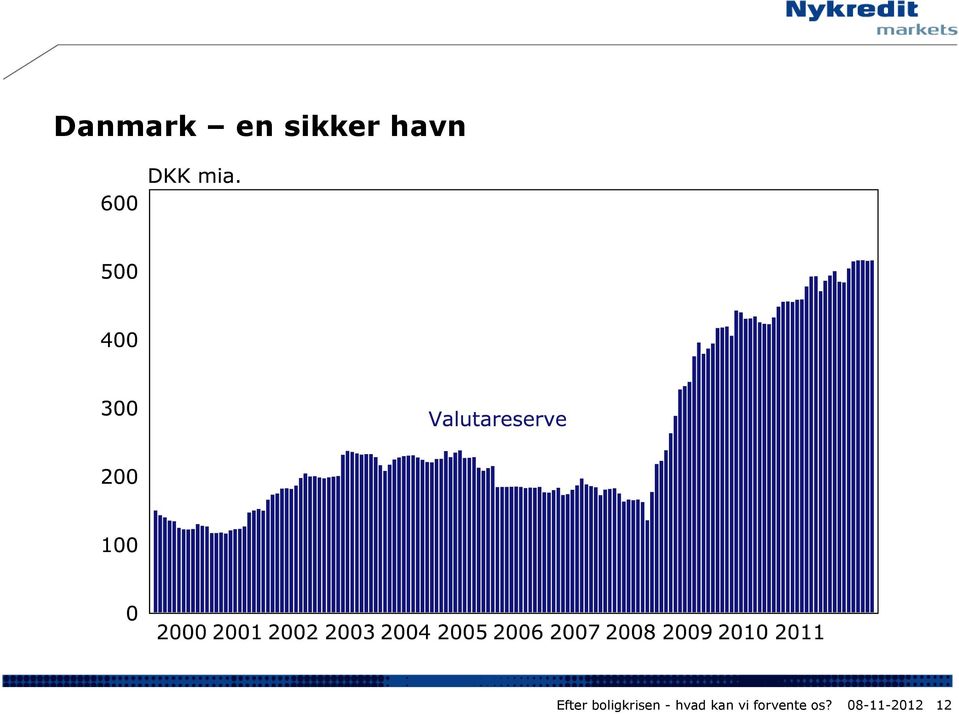

10 Danmark en sikker havn 2 Budgetbalance 2011, % af BNP NO (13,6;29,0) 0 SE FI DE DK AT BE EUR-17 PT IT NL FR GR (-9,1;165,3) Gæld, % of BNP

11 Danmark en sikker havn Betalingsbalance 2011, % of GDP NL NO SE DK DE AT FI EUR-15 IE EU-27 BE UK FR IT ES PT GR Arbejdsløshed 2011, % af arbejdsstyrken

12 Danmark en sikker havn

13 Hvem er AAA? S&P ratings AAA 12,00 AA+ 11,00 AA 10,00 AA- 9,00 A+ 8,00 A7,00 A-6,00 BBB+ 5,00 BBB 4,00 BBB- 3,00 BB+ 2,00 BB1,00 0,00 Danmark Norge Sverige UK Tyskland Finland Frankrig USA Italien Spanien Portugal Stable outlook Negative outlook

14 Nye handelsmønstre på boligmarkedet Beliggenhed, beliggenhed, beliggenhed?

15 Faldet i huspriserne har ramt landet skævt Nordjylland (3.kvt. 2010) Vestjylland (1.kvt. 2008) Sydjylland (3.kvt. 2008) Østjylland (4.kvt. 2007) Fyn (2.kvt. 2008) Bornholm (3.kvt. 2007) Huse, hele landet (2.kvt. 2007) Vestsjælland (4.kvt. 2007) København (4.kvt. 2006) Østsjælland (4.kvt. 2006) Nordsjælland (4.kvt. 2006) Prisfald siden toppen parcelhus 140 kvm. (kr.) Stigning 1. kvt til top Østjylland (4.kvt. 2007) Sydjylland (3.kvt. 2008) Nordjylland (3.kvt. 2012) Fyn (2.kvt. 2008) Huse, hele landet (2.kvt. 2007) Vestjylland (1.kvt. 2008) Vestsjælland (4.kvt. 2007) Bornholm (3.kvt. 2007) København (4.kvt. 2006) Nordsjælland (4.kvt. 2006) Østsjælland (4.kvt. 2006) Fald fra top til 2. kvt

Vestsjælland (4.kvt. 2007) Bornholm (3.kvt. 2007) København (4.kvt. 2006) Nordsjælland (4.kvt. 2006) Østsjælland (4.kvt. 2006) Fald fra top til 2. kvt. 2012 0 200.000 400.000 600.000 800.")

16 Udnytter danskerne prisfaldet til at købe større boliger? 1,4 Andel af handler (%) - hele landet 1,2 1,0 0,8 0,6 0,4 0,2 0, (Middel 147 kvm.) 2007 (Middel 145 kvm.) 2011 (Middel 146 kvm.) Kvm

2011 (Middel 146 kvm.) Kvm.")

17 Køber danskerne så boliger med en mere attraktiv beliggenhed? Andel af handler (%) - hele landet ,6 1,4 1,2 1,0 0,8 0,6 0,4 0,2 0, Kommuner (rangeret efter kvm. pris)

18 Sjælland driver udviklingen Andel af handler (%) - Sjælland* ,0 3,5 3,0 2,5 2,0 1,5 1, Kommuner (rangeret efter pris pr. kvadratmeter)

19 mens effekten synes at udeblive i resten af landet Andel af handler (%) 4, ,5 3,0 2,5 2,0 1,5 1,0 0,5 0, Kommuner (rangeret efter kvm. pris)

20 Danskerne vender igen hjem fra Sverige Hvad betyder det for hovedstadens boligmarked?

21 Hej då Malmö 600 Antal personer Nettoflytning fra København til Malmø Antal personer Nettoflytning fra København til Malmø Merpris, mio. DKK Hus på 140 m2 København vs. Malmø ,8 1,6 1,4 1,2 1,0 0,8 0,6 0,4 0,2 0,

22 Giver hjælpende hånd til hovedstadens boligmarked 1,8 1,6 1,4 1,2 1,0 0,8 0,6 0,4 0,2 0,0 Merpris, mio. DKK Hus på 140 m2 København vs. Malmø Nettoflytning fra København til Malmø Antal personer Indeks 2006 = 100 Priseffekt af aftagende nettotilflytning fra København til Sverige

23 Boligejernes sårbarhed Risikoen for et rentechok

24 Rentefølsomheden har aldrig været højere 3,5 3,0 2,5 Increased Øget renteudgift interest expenses som % af as indkomst % of income Hele Entire landet country 2,0 1,5 1,0 0,5 0,0 apr06 sep-07 feb-09 sep-09 jun-10 jun-11 dec

25 Lave boligrente så langt øjet rækker F1 F3 F5 3,5% NYK 2044 A Aktuelt 0.5% 0.8% 1.4% 3.6% 01-Jan % 0.9% 1.4% 3.7% 01-apr % 0.9% 1.5% 3.7% 01-Jul % 0.9% 1.5% 3.8% 01-okt % 1.0% 1.6% 3.6% Historiske lave renter - hvor længe?

26 Der skal rentetilpasses for 550 mia. kr. DKK mia. NYK RD NDA BRF DLR Total % RTL 1 60,3 111,6 63,5 39,4 29,5 304,2 75% RTL 2 1,7 2,7 0,5 1,7 1,0 7,6 2% RTL 3 9,1 33,3 7,6 8,3 1,9 60,3 15% RTL 4 1,1 9,9 0,1 0,9 0,2 12,3 3% RTL 5 3,3 8,6 0,4 3,7 0,9 16,9 4% RTL 6+ 0,6 1,0 0,1 0,7 0,0 2,4 1% I alt 76,1 167,1 72,2 54,8 33,4 403,6 100% % 19% 41% 18% 14% 8% 100%

27 Nye lån danskerne vælger mere sikre lån

28 Flere F3- og F5-lån i bestanden 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% % Fixed rate RenteMax F1 F3 F

29 Låntagerne har prøvet det før!

30 Friværdiernes rutsjetur

31 Friværdiernes rutsjetur Friværdi, hele landet, mia. kr

32 Er boligkrisen bag os?

33 Prisfaldet er bremset op Kroner pr. kvm. Indeks 2006 = Boligsidens Markedsindeks Danmarks Statistiks husprisindeks, h.a

34 Lavere udbud af boliger til salg Antal Boliger til salg - faktiske tal Boliger til salg - sæsonkorrigeret

35 Men rekordhøje udbudstider 345 Gns. udbudstid, dage Parcelhuse

36 Fortsat mange der giver op eller skifter ejendomsmægler 2,6 Faktor 2,4 2,2 2,0 Nedtagne bolig pr. solgt bolig (sæsonkorrigeret) 1,8 1,6 1,4 1,2 1,

37 Køber og sælger fortsat langt fra hinanden Kvm. pris Kvm. pris Udbudspris Endelig handelspris Prisnedslag h.a

38 Vores boligprisprognose ligger på linje med vismændene Huspris - indeks 2000 = 100 DST (sæsonkorrigeret) Prognose Nykredi (pba. Realkreditrådets tal) Regeringen DØRS Husprisprognose, gns. årsvækstrater Dørs Regeringen Nykredit ,7% -2,7% -2,7% ,7% -3,5% -4,8% ,8% 2,5% -0,2%

39 DISCLOSURE Investeringsanalyser og markedsføringsmateriale Analyser til offentligheden eller distributionskanaler udarbejdet af analytikere i Nykredit Markets' analysefunktioner anses for at være investeringsanalyser. Dette materiale er en specialanalyse udarbejdet af en analytiker i Nykredit Markets' analysefunktioner. Materialet er ikke udarbejdet til eller tiltænkt udbredt til offentligheden eller via Nykredit Markets' sædvanlige distributionskanaler, men anvendes alene i forbindelse med investeringsrådgivning af de investorer, som vi har udleveret materialet til. DISCLAIMER Dette materiale er udarbejdet af Nykredit Markets, der er en del af Nykredit Bank A/S, til personlig orientering for de investorer, som Nykredit Markets har udleveret materialet til. Materialet er udelukkende baseret på offentligt tilgængelige oplysninger. Nykredit Markets påtager sig intet ansvar for rigtigheden, nøjagtigheden eller fuldstændigheden af informationerne i materialet. Anbefalinger skal ikke opfattes som tilbud om køb eller salg af de pågældende finansielle instrumenter, og Nykredit Markets påtager sig intet ansvar for dispositioner foretaget på baggrund af oplysninger i materialet. Nykredit Bank A/S og/eller andre selskaber i Nykredit koncernen kan have positioner i finansielle instrumenter, der er omtalt i materialet, samt foretage køb eller salg af samme, ligesom disse selskaber kan være involverede i corporate finance-aktiviteter eller andre aktiviteter for virksomheder, der er omtalt i materialet. Oplysninger i materialet om tidligere afkast, simulerede tidligere afkast eller fremtidige afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast, og afkast kan blive negative. Oplysninger i materialet om kursudvikling kan ikke anvendes som en pålidelig indikator for fremtidig kursudvikling, og kursudviklingen kan blive negativ. Såfremt materialet indeholder oplysninger om en særlig skattebehandling, skal investorer være opmærksomme på, at skattebehandlingen afhænger af den enkelte investors individuelle situation og kan ændre sig fremover. Såfremt materialet indeholder oplysninger baseret på bruttoafkast, kan gebyrer, provisioner og andre omkostninger påvirke afkastet i nedadgående retning. Materialet må ikke mangfoldiggøres eller distribueres uden samtykke fra Nykredit Markets

Dansk økonomi og boligmarked - udfordringerne kan håndteres Chefanalytiker Jakob Legård Jakobsen jlj@nykredit.dk 44 55 11 29

Dansk økonomi og boligmarked - udfordringerne kan håndteres Chefanalytiker Jakob Legård Jakobsen jlj@nykredit.dk 44 55 11 29 18-06-2009 1 Danmark er også hårdt ramt 0% BNP, sk., å/å -1% -2% -3% -4% -5%

Dansk økonomi og boligmarked - udfordringerne kan håndteres Chefanalytiker Jakob Legård Jakobsen jlj@nykredit.dk 44 55 11 29 18-06-2009 1 Danmark er også hårdt ramt 0% BNP, sk., å/å -1% -2% -3% -4% -5%

Figur 1: DKK swapkurve, aktuel og historisk Figur 4: EUR-swapkurve, EUR covered bonds, 3Y spænd Figur 7: Spænd mellem DKK-swap og EUR-swap

Seneste handelsdag: 23. maj 17 Nykredits indeks 23. maj 17 OAD Værdi ultimo sidste år Afkast åtd. Ciborrenter 23. maj 17-1D -1W -1M -3M -12M Swap parrenter 23. maj 17-1D -1W -1M -3M -12M Nykredit Realkreditindeks

Seneste handelsdag: 23. maj 17 Nykredits indeks 23. maj 17 OAD Værdi ultimo sidste år Afkast åtd. Ciborrenter 23. maj 17-1D -1W -1M -3M -12M Swap parrenter 23. maj 17-1D -1W -1M -3M -12M Nykredit Realkreditindeks

Figur 1: DKK swapkurve, aktuel og historisk Figur 4: EUR-swapkurve, EUR covered bonds, 3Y spænd Figur 7: Spænd mellem DKK-swap og EUR-swap

Seneste handelsdag: 1. jan 18 Nykredits indeks 1. jan 18 OAD Værdi ultimo sidste år Afkast åtd. Ciborrenter 1. jan 18-1D -1W -1M -3M -12M Swap parrenter 1. jan 18-1D -1W -1M -3M -12M Nykredit Realkreditindeks

Seneste handelsdag: 1. jan 18 Nykredits indeks 1. jan 18 OAD Værdi ultimo sidste år Afkast åtd. Ciborrenter 1. jan 18-1D -1W -1M -3M -12M Swap parrenter 1. jan 18-1D -1W -1M -3M -12M Nykredit Realkreditindeks

Regionalt boligoverblik Bornholm, Vest- og Sydsjælland

Regionalt boligoverblik Bornholm, Vest- og Sydsjælland Boligmarkedsanalytiker Jacob Isaksen jai@nykredit.dk 44 55 13 64 28. november 2016 Huspriserne steg pænt i 2015, og pilen peger fortsat op Vendingen

Regionalt boligoverblik Bornholm, Vest- og Sydsjælland Boligmarkedsanalytiker Jacob Isaksen jai@nykredit.dk 44 55 13 64 28. november 2016 Huspriserne steg pænt i 2015, og pilen peger fortsat op Vendingen

Hvordan undgår man at tabe penge i 2016?

Hvordan undgår man at tabe penge i 2016? Jacob Skinhøj 9. februar 2016 En investeringsidé Køb konverterbare! Positivt afkast i 20 ud af 21 år Indeksværdi Afkast NYKI NYKI 03/01/1995 100.00 0.00% 31/12/1995

Hvordan undgår man at tabe penge i 2016? Jacob Skinhøj 9. februar 2016 En investeringsidé Køb konverterbare! Positivt afkast i 20 ud af 21 år Indeksværdi Afkast NYKI NYKI 03/01/1995 100.00 0.00% 31/12/1995

Regionalt boligoverblik København

Regionalt boligoverblik København Boligmarkedsanalytiker Jacob Isaksen jai@nykredit.dk 44 55 13 64 28. november 2016 Boligpriserne er steget i hovedstaden siden 2012 Solid prisfremgang for huspriserne

Regionalt boligoverblik København Boligmarkedsanalytiker Jacob Isaksen jai@nykredit.dk 44 55 13 64 28. november 2016 Boligpriserne er steget i hovedstaden siden 2012 Solid prisfremgang for huspriserne

Global update. Cheføkonom Ulrik Harald Bie. ulbi@nykredit.dk +45 44 55 11 41

Global update Cheføkonom Ulrik Harald Bie ulbi@nykredit.dk +45 44 55 11 41 Konklusioner Forhøjede gældsniveauer bremser væksten globalt Råvarepriser er fortsat under pres Kina har strukturelt lavere vækst,

Global update Cheføkonom Ulrik Harald Bie ulbi@nykredit.dk +45 44 55 11 41 Konklusioner Forhøjede gældsniveauer bremser væksten globalt Råvarepriser er fortsat under pres Kina har strukturelt lavere vækst,

Det danske boligmarked - dengang, nu og fremover. Nykredit Markets Research Seniorøkonom Jens Lieutenant Pedersen

Det danske boligmarked - dengang, nu og fremover Nykredit Markets Research Seniorøkonom Jens Lieutenant Pedersen 30. maj 2012 1 Aktuelle tendenser på det danske boligmarked Nye kraftige prisfald ramte

Det danske boligmarked - dengang, nu og fremover Nykredit Markets Research Seniorøkonom Jens Lieutenant Pedersen 30. maj 2012 1 Aktuelle tendenser på det danske boligmarked Nye kraftige prisfald ramte

Regionalt boligoverblik Fyn

Regionalt boligoverblik Fyn Boligmarkedsanalytiker Jacob Isaksen jai@nykredit.dk 44 55 13 64 28. november 2016 Fremgang i boligpriserne på Fyn ført an af Odense Vendingen i huspriserne har bidt sig fast

Regionalt boligoverblik Fyn Boligmarkedsanalytiker Jacob Isaksen jai@nykredit.dk 44 55 13 64 28. november 2016 Fremgang i boligpriserne på Fyn ført an af Odense Vendingen i huspriserne har bidt sig fast

Europas økonomiske kriser

Europas økonomiske kriser Veje væk fra arbejdsløshed og gæld Cheføkonom Ulrik H. Bie ulbi@nykredit.dk 44 55 11 41 Hvis gæld er godt, 2 30. november 2015 NETØK Var euroen en fejltagelse? Euroen gav luft

Europas økonomiske kriser Veje væk fra arbejdsløshed og gæld Cheføkonom Ulrik H. Bie ulbi@nykredit.dk 44 55 11 41 Hvis gæld er godt, 2 30. november 2015 NETØK Var euroen en fejltagelse? Euroen gav luft

Boligmarkedet også i en international optik. Chefanalytiker Jakob Legård Jakobsen Nykredit Markets jlj@nykredit.dk

Boligmarkedet også i en international optik Chefanalytiker Jakob Legård Jakobsen Nykredit Markets jlj@nykredit.dk Boligkrisen i USA Kan det samme ske herhjemme? Forskelle og ligheder Boligmarkedets rutsjetur

Boligmarkedet også i en international optik Chefanalytiker Jakob Legård Jakobsen Nykredit Markets jlj@nykredit.dk Boligkrisen i USA Kan det samme ske herhjemme? Forskelle og ligheder Boligmarkedets rutsjetur

Det danske boligmarked i lyset af finanskrisen. Økonom Jens L. Pedersen

Det danske boligmarked i lyset af finanskrisen Økonom Jens L. Pedersen Agenda Hvordan påvirker finanskrisen boligmarkedet? Udenlandsk storm giver bølgegang i renterne Status og fundamentale forhold Afledte

Det danske boligmarked i lyset af finanskrisen Økonom Jens L. Pedersen Agenda Hvordan påvirker finanskrisen boligmarkedet? Udenlandsk storm giver bølgegang i renterne Status og fundamentale forhold Afledte

Danmark Regional boligprisprognose

Danmark Regional boligprisprognose 27. maj 2019 Boligøkonom Mira Lie Nielsen, mirn@nykredit.dk, 44 55 25 50 Husprisstigninger på landsplan på 3,7% i 2019 udsigt til lavere fremgang i 2020 og 2021 Ejerlejlighedsmarkedet

Danmark Regional boligprisprognose 27. maj 2019 Boligøkonom Mira Lie Nielsen, mirn@nykredit.dk, 44 55 25 50 Husprisstigninger på landsplan på 3,7% i 2019 udsigt til lavere fremgang i 2020 og 2021 Ejerlejlighedsmarkedet

Danmark Husprisfaldet er slut

30. januar 2013 Danmark Husprisfaldet er slut Boligmarkedet stabiliserede sig i 2012 Huspriserne er i ligevægt for første gang siden 1998 I 2013-2014 forventes fortsat stabil husprisudvikling med beskedne

30. januar 2013 Danmark Husprisfaldet er slut Boligmarkedet stabiliserede sig i 2012 Huspriserne er i ligevægt for første gang siden 1998 I 2013-2014 forventes fortsat stabil husprisudvikling med beskedne

Danmark Regional boligprisprognose

Danmark Regional boligprisprognose 26. oktober 2015 Investeringsanalyse Boligøkonom Joachim Borg Kristensen, jbkr@nykredit.dk, 44 55 11 53 Vi forventer, at huspriserne vil stige med næsten 7% i 2015 oven

Danmark Regional boligprisprognose 26. oktober 2015 Investeringsanalyse Boligøkonom Joachim Borg Kristensen, jbkr@nykredit.dk, 44 55 11 53 Vi forventer, at huspriserne vil stige med næsten 7% i 2015 oven

Danmark Dyb kløft på det sjællandske boligmarked

16. december 2013 Danmark Dyb kløft på det sjællandske boligmarked København fører an i den igangværende vending på boligmarkedet Erfaringerne viser, at afsmitning til Københavns nære områder kan forventes

16. december 2013 Danmark Dyb kløft på det sjællandske boligmarked København fører an i den igangværende vending på boligmarkedet Erfaringerne viser, at afsmitning til Københavns nære områder kan forventes

Danmark. Regional boligprisprognose

Danmark Regional boligprisprognose 17. september 2019 Boligøkonom og chefanalytiker Mira Lie Nielsen Boligmarkedsanalytiker Jacob Isaksen Husprisstigninger på landsplan på 3,8% i 2019 med udsigt til lavere

Danmark Regional boligprisprognose 17. september 2019 Boligøkonom og chefanalytiker Mira Lie Nielsen Boligmarkedsanalytiker Jacob Isaksen Husprisstigninger på landsplan på 3,8% i 2019 med udsigt til lavere

Danmark Ingen boligboble i København

9. august 2013 Danmark Ingen boligboble i København Ejerlejlighedspriserne i København steg med 10% fra 1. kvartal 2012 til 1. kvartal 2013 Det skyldes blandt andet et økonomisk opsving, lavt udbud og

9. august 2013 Danmark Ingen boligboble i København Ejerlejlighedspriserne i København steg med 10% fra 1. kvartal 2012 til 1. kvartal 2013 Det skyldes blandt andet et økonomisk opsving, lavt udbud og

RTL-auktioner i september Udbud og prisfastsættelse

31. august 2011 RTL-auktioner i september Udbud og prisfastsættelse RTL-obligationer for mere end 80 mia. kr. på auktion, heraf er knap 60 mia. kr. fra Nykredits nye kapitalcenter Flere faktorer understøtter

31. august 2011 RTL-auktioner i september Udbud og prisfastsættelse RTL-obligationer for mere end 80 mia. kr. på auktion, heraf er knap 60 mia. kr. fra Nykredits nye kapitalcenter Flere faktorer understøtter

01/10/2018. Hvilken lånetype giver den billigste likviditet de næste 2 år? Det gør et variabelt forrentet realkreditlån i DKK

Enden på negative renter i sigte Chefstrateg Klaus Dalsgaard, CFA kdh@nykredit.dk Hvilken lånetype giver den billigste likviditet de næste 2 år? Det gør et variabelt forrentet realkreditlån i DKK 27. sept.

Enden på negative renter i sigte Chefstrateg Klaus Dalsgaard, CFA kdh@nykredit.dk Hvilken lånetype giver den billigste likviditet de næste 2 år? Det gør et variabelt forrentet realkreditlån i DKK 27. sept.

Fremtidens boligbehov

Fremtidens boligbehov Ejendomsforeningen Danmark Senioranalytiker Joachim Borg Kristensen 10. november 2016 Den demografiske impuls Befolkningstilvækst (%), de kommende 20 år: < -10 [ -10, -5 [ [ -5, -2

Fremtidens boligbehov Ejendomsforeningen Danmark Senioranalytiker Joachim Borg Kristensen 10. november 2016 Den demografiske impuls Befolkningstilvækst (%), de kommende 20 år: < -10 [ -10, -5 [ [ -5, -2

Temperaturen på rentemarkedet

Temperaturen på rentemarkedet Ved Senior Risk Manager Carsten Winther Østergaard 28/11-2018 Aalborg Hvad er status på rentemarkedet? 28.11.2018 51 Tilstanden i den globale økonomi Robuste (om end lidt

Temperaturen på rentemarkedet Ved Senior Risk Manager Carsten Winther Østergaard 28/11-2018 Aalborg Hvad er status på rentemarkedet? 28.11.2018 51 Tilstanden i den globale økonomi Robuste (om end lidt

Credit flash. Nationalbanken styrker likviditeten i de danske pengeinstitutter. 9. maj 2008. 9. maj 2008

9. maj 2008 9. maj 2008 Credit flash flash - investeringsanalyse Nationalbanken styrker likviditeten i de danske pengeinstitutter Af senioranalytiker Jeanette Bjørnlund, jbj@nykredit.dk, 4455 1123 Midlertidig

9. maj 2008 9. maj 2008 Credit flash flash - investeringsanalyse Nationalbanken styrker likviditeten i de danske pengeinstitutter Af senioranalytiker Jeanette Bjørnlund, jbj@nykredit.dk, 4455 1123 Midlertidig

Hovedpunkter. Varighedsjagten glemmer korte konverterbare: De 15- og 20-årige konverterbare kan ikke følge med 2% Fixed Income Research

Hovedpunkter USD-terminerne styrer markedet: Korte danske obligationer har ikke været så attraktive for USD-investorerne siden foråret, efter USD er blevet svækket på termin. Stor omsætning i korte danske

Hovedpunkter USD-terminerne styrer markedet: Korte danske obligationer har ikke været så attraktive for USD-investorerne siden foråret, efter USD er blevet svækket på termin. Stor omsætning i korte danske

Regionalt boligoverblik Nord- og Østsjælland

Nord- og Østsjælland Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Pæn fremgang i boligpriserne Stigninger i foreløbigt 3,5 år Prognose: Prisstigninger på 3-4% om året 24.000

Nord- og Østsjælland Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Pæn fremgang i boligpriserne Stigninger i foreløbigt 3,5 år Prognose: Prisstigninger på 3-4% om året 24.000

JYK tilbagefører ekstraordinære udtræk for 154 mio. kr. i 1,5% 2047: Institutterne har fortsat gang i omlægningerne trods påskeferie:

Hovedkonklusioner JYK tilbagefører ekstraordinære udtræk for 154 mio. kr. i 1,5% 2047: Låntagere hos JYK har tilbageført tidligere offentliggjorte indfrielser for 154 mio. kr. i 1,5% 2047, hvilket umiddelbart

Hovedkonklusioner JYK tilbagefører ekstraordinære udtræk for 154 mio. kr. i 1,5% 2047: Låntagere hos JYK har tilbageført tidligere offentliggjorte indfrielser for 154 mio. kr. i 1,5% 2047, hvilket umiddelbart

Resume. som økonomisk krise er tiltaget Vi fastholder undervægt. Såvel finanskrise. krise som økonomisk krise er tiltaget. undervægt på aktier

Aktivallokering Massivrisikoaversionogøkonomiskafmatning Defensivallokeringanbefales Overvægtkontant/korteobligationer Undervægtaktier Fraundervægttilneutralpåkredit Neutralvægtpåobligationer September2008

Aktivallokering Massivrisikoaversionogøkonomiskafmatning Defensivallokeringanbefales Overvægtkontant/korteobligationer Undervægtaktier Fraundervægttilneutralpåkredit Neutralvægtpåobligationer September2008

Velkommen til temamøde om: Rentetilpasning december 2012. Ved Senior Erhvervsrådgiver Rasmus Østergaard

Velkommen til temamøde om: Rentetilpasning december 2012 Ved Senior Erhvervsrådgiver Rasmus Østergaard Konceptrådgivning 24-10-2012 1 Agenda Status på økonomien og lav rente Nykredits forventninger til

Velkommen til temamøde om: Rentetilpasning december 2012 Ved Senior Erhvervsrådgiver Rasmus Østergaard Konceptrådgivning 24-10-2012 1 Agenda Status på økonomien og lav rente Nykredits forventninger til

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 600 649 721 735 1,94% 22,50% Københavns omegn 1.746 1.460 1.614 1.621 0,43% -7,16% Nordsjælland 2.709 2.444 2.645 2.683 1,44% -0,96% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 600 649 721 735 1,94% 22,50% Københavns omegn 1.746 1.460 1.614 1.621 0,43% -7,16% Nordsjælland 2.709 2.444 2.645 2.683 1,44% -0,96% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 542 610 649 721 11,09% 33,03% Københavns omegn 1.543 1.402 1.460 1.614 10,55% 4,60% Nordsjælland 2.499 2.379 2.444 2.645 8,22% 5,84% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 542 610 649 721 11,09% 33,03% Københavns omegn 1.543 1.402 1.460 1.614 10,55% 4,60% Nordsjælland 2.499 2.379 2.444 2.645 8,22% 5,84% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 565 594 572 584 2,10% 3,36% Københavns omegn 1.509 1.487 1.463 1.414-3,35% -6,30% Nordsjælland 2.474 2.631 2.505 2.375-5,19% -4,00% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 565 594 572 584 2,10% 3,36% Københavns omegn 1.509 1.487 1.463 1.414-3,35% -6,30% Nordsjælland 2.474 2.631 2.505 2.375-5,19% -4,00% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 539 584 610 649 6,39% 20,41% Københavns omegn 1.512 1.414 1.402 1.460 4,14% -3,44% Nordsjælland 2.420 2.375 2.379 2.444 2,73% 0,99% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 539 584 610 649 6,39% 20,41% Københavns omegn 1.512 1.414 1.402 1.460 4,14% -3,44% Nordsjælland 2.420 2.375 2.379 2.444 2,73% 0,99% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 649 681 699 693-0,86% 6,78% Københavns omegn 1.460 1.423 1.423 1.498 5,27% 2,60% Nordsjælland 2.444 2.425 2.392 2.417 1,05% -1,10% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 649 681 699 693-0,86% 6,78% Københavns omegn 1.460 1.423 1.423 1.498 5,27% 2,60% Nordsjælland 2.444 2.425 2.392 2.417 1,05% -1,10% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 721 699 693 752 8,51% 4,30% Københavns omegn 1.614 1.423 1.498 1.597 6,61% -1,05% Nordsjælland 2.645 2.392 2.417 2.545 5,30% -3,78% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 721 699 693 752 8,51% 4,30% Københavns omegn 1.614 1.423 1.498 1.597 6,61% -1,05% Nordsjælland 2.645 2.392 2.417 2.545 5,30% -3,78% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 808 784 784 779-0,64% -3,59% Københavns omegn 1.649 1.685 1.677 1.677 0,00% 1,70% Nordsjælland 2.797 2.721 2.741 2.784 1,57% -0,46% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 808 784 784 779-0,64% -3,59% Københavns omegn 1.649 1.685 1.677 1.677 0,00% 1,70% Nordsjælland 2.797 2.721 2.741 2.784 1,57% -0,46% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 730 779 734 695-5,31% -4,79% Københavns omegn 1.502 1.677 1.534 1.555 1,37% 3,53% Nordsjælland 2.665 2.784 2.672 2.678 0,22% 0,49% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 730 779 734 695-5,31% -4,79% Københavns omegn 1.502 1.677 1.534 1.555 1,37% 3,53% Nordsjælland 2.665 2.784 2.672 2.678 0,22% 0,49% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden)

") Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 749 752 784 784 0,00% 4,67% Københavns omegn 1.612 1.597 1.685 1.677-0,47% 4,03% Nordsjælland 2.736 2.545 2.721 2.741 0,74% 0,18% Bornholm

Tabel 1: Udbudte boliger (antal, ultimo måneden) København by 749 752 784 784 0,00% 4,67% Københavns omegn 1.612 1.597 1.685 1.677-0,47% 4,03% Nordsjælland 2.736 2.545 2.721 2.741 0,74% 0,18% Bornholm

Regionalt boligoverblik Vest- og Sydsjælland og øer

Vest- og Sydsjælland og øer Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Stabiliseringsfase på boligmarkedet Prisstigning i 1. halvår oven på syv års prisfald Prognose:

Vest- og Sydsjælland og øer Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Stabiliseringsfase på boligmarkedet Prisstigning i 1. halvår oven på syv års prisfald Prognose:

Danske realkreditobligationer Hvor skal oktoberterminen genplaceres?

Investeringsanalyse 16.september2013 Danskerealkreditobligationer Hvorskaloktoberterminengenplaceres? MarkanteOAS-stigningerikonverterbarekontramerestabileOASpårentetilpasningsobligationer KonverterbarehargodbufferibådevolatiliteterogOAS

Investeringsanalyse 16.september2013 Danskerealkreditobligationer Hvorskaloktoberterminengenplaceres? MarkanteOAS-stigningerikonverterbarekontramerestabileOASpårentetilpasningsobligationer KonverterbarehargodbufferibådevolatiliteterogOAS

Hovedpunkter. Fixed Income Research

Hovedpunkter Stigende US-renter sender afkast fra FX-hedge over 2,5%: Udlandets efterspørgsel efter konverterbare bør være intakt. Flex-auktionerne kan fjerne fokus lidt fra segmentet. Stor efterspørgsel

Hovedpunkter Stigende US-renter sender afkast fra FX-hedge over 2,5%: Udlandets efterspørgsel efter konverterbare bør være intakt. Flex-auktionerne kan fjerne fokus lidt fra segmentet. Stor efterspørgsel

Nykredit Markets investeringsanalyser er udarbejdet i overensstemmelse med anbefalingerne fra Den Danske Børsmæglerforening.

DISCLOSURE Dette materiale er udarbejdet af Nykredit Markets, der er en del af Nykredit Bank A/S. Nykredit Bank A/S er et dansk aktieselskab, der er under tilsyn af Finanstilsynet. Nykredit Markets investeringsanalyser

DISCLOSURE Dette materiale er udarbejdet af Nykredit Markets, der er en del af Nykredit Bank A/S. Nykredit Bank A/S er et dansk aktieselskab, der er under tilsyn af Finanstilsynet. Nykredit Markets investeringsanalyser

Regionalt boligoverblik København

København Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Kraftig fremgang i boligpriserne Stigninger i foreløbigt 3,5 år acceleration i 2015 Prognose: Aftagende stigninger

København Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Kraftig fremgang i boligpriserne Stigninger i foreløbigt 3,5 år acceleration i 2015 Prognose: Aftagende stigninger

Regionalt boligoverblik Nordjylland

Nordjylland Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Maj 2015 Boligpriserne over de seneste tre år 30 25 Boligpriser, ændring (%) 25,5 20 15 11,8 10 5 0-5 -10 Centrale København

Nordjylland Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Maj 2015 Boligpriserne over de seneste tre år 30 25 Boligpriser, ændring (%) 25,5 20 15 11,8 10 5 0-5 -10 Centrale København

Q Nykredit KOBRA

Q2 2018 Nykredit KOBRA Om strategien KOBRA er ikke en traditionel investering i obligationer, men en specialiseret, kompliceret og avanceret investering med betydelig større risici end en traditionel investering

Q2 2018 Nykredit KOBRA Om strategien KOBRA er ikke en traditionel investering i obligationer, men en specialiseret, kompliceret og avanceret investering med betydelig større risici end en traditionel investering

Emerging Markets Debt eller High Yield?

Emerging Markets Debt eller High Yield? Af Peter Rixen Portfolio Manager peter.rixen@skandia.dk Aktiver fra Emerging Markets har i mange år stået øverst på investorernes favoritliste, men har i de senere

Emerging Markets Debt eller High Yield? Af Peter Rixen Portfolio Manager peter.rixen@skandia.dk Aktiver fra Emerging Markets har i mange år stået øverst på investorernes favoritliste, men har i de senere

Finansieringsmøde. Seminar hos Landbo Thy. 23. oktober 2014

Finansieringsmøde Seminar hos Landbo Thy 23. oktober 2014 Indhold Kort tur verden rundt ; hvordan ser det ud med økonomierne? Finansiering; hvad skal man være særligt opmærksom på? Rentetilpasning januar

Finansieringsmøde Seminar hos Landbo Thy 23. oktober 2014 Indhold Kort tur verden rundt ; hvordan ser det ud med økonomierne? Finansiering; hvad skal man være særligt opmærksom på? Rentetilpasning januar

Regionalt boligoverblik Syd- og Sønderjylland

Syd- og Sønderjylland Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Prishop i 1. halvår Fremgang siden årsskiftet efter flere års nedgang Prognose: Prisstigninger på ca.

Syd- og Sønderjylland Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Prishop i 1. halvår Fremgang siden årsskiftet efter flere års nedgang Prognose: Prisstigninger på ca.

Sell in May? 13. oktober 2015. Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk 2.0% 1.5% 1.0% 0.5% 0.0% -0.5% -1.0%

Sell in May? Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk Det er ikke kun vejret, som har vist sig fra den kedelige side denne sommer. Aktiemarkedet har været ramt af en koldfront, der

Sell in May? Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk Det er ikke kun vejret, som har vist sig fra den kedelige side denne sommer. Aktiemarkedet har været ramt af en koldfront, der

Økonomisk overblik. Centralbanker og renter

Senioranalytiker Anna Råman, anna@nykredit.dk, 44 55 48 22 Chefanalytiker Tore Stramer, tors@nykredit.dk, 44 55 34 79 Chefstrateg Klaus Dalsgaard, kdh@nykredit.dk, 44 55 18 10 Økonomisk overblik Vi vurderer,

Senioranalytiker Anna Råman, anna@nykredit.dk, 44 55 48 22 Chefanalytiker Tore Stramer, tors@nykredit.dk, 44 55 34 79 Chefstrateg Klaus Dalsgaard, kdh@nykredit.dk, 44 55 18 10 Økonomisk overblik Vi vurderer,

Lave udtræk til juli-termin er gode nyheder for konverterbare: Udlandet støvsuger overraskende markedet for konverterbare i marts-måned:

Hovedpunkter Lave udtræk til juli-termin er gode nyheder for konverterbare: Udtræk på under 19 mia. kr. (fratrukket Kommunekredits andel) med 1 dag tilbage for låntageren at omlægge er lavere end ventet,

Hovedpunkter Lave udtræk til juli-termin er gode nyheder for konverterbare: Udtræk på under 19 mia. kr. (fratrukket Kommunekredits andel) med 1 dag tilbage for låntageren at omlægge er lavere end ventet,

Pengemarkedsafkast i 3% erne omkring -0,5% til -0,75%: 3% erne skal håbe på 1% 2050 under 97, hvis de skal slå en 1-årig flex.

Hovedkonklusioner Heftig udstedelsesuge: Sidste uges tap-udstedelser nåede 27 mia. kroner en almindelig uge ligger på 5 mia. kroner. CK93 viste indfrielser på 18 mia. kroner på en uge i sidste opsigelsesperiode

Hovedkonklusioner Heftig udstedelsesuge: Sidste uges tap-udstedelser nåede 27 mia. kroner en almindelig uge ligger på 5 mia. kroner. CK93 viste indfrielser på 18 mia. kroner på en uge i sidste opsigelsesperiode

Hovedpunkter. Fixed Income Research

Hovedpunkter Udenlandske investorer køber fortsat op i åbne serier: Udlandet købte 39% af nettoudstedelsen i konverterbare i august måned, og når vi kigger på mer-afkastet for udenlandske investorer er

Hovedpunkter Udenlandske investorer køber fortsat op i åbne serier: Udlandet købte 39% af nettoudstedelsen i konverterbare i august måned, og når vi kigger på mer-afkastet for udenlandske investorer er

Credit flash. Nationalbanken. Dato 11. juli 2008 11. juli 2008

Dato 11. juli 2008 11. juli 2008 Credit flash flash - investeringsanalyse Roskilde Bank modtager hjælp fra Nationalbanken Af Head of Credit Research, Ole Trøst Nissen, otn@nykredit.dk, 4455 1866 Roskilde

Dato 11. juli 2008 11. juli 2008 Credit flash flash - investeringsanalyse Roskilde Bank modtager hjælp fra Nationalbanken Af Head of Credit Research, Ole Trøst Nissen, otn@nykredit.dk, 4455 1866 Roskilde

Regionalt boligoverblik Fyn

Fyn Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Vending er undervejs Prisstigninger siden årsskiftet på større dele af Fyn Prognose: Prisstigninger på ca. 1% om året 14.000

Fyn Boligøkonom Joachim Borg Kristensen jbkr@nykredit.dk 44 55 11 53 Oktober 2015 Vending er undervejs Prisstigninger siden årsskiftet på større dele af Fyn Prognose: Prisstigninger på ca. 1% om året 14.000

Varigheden i det konverterbare marked rammer nyt lavpunkt: 1% 2050IO handlet lige under 97:

Hovedkonklusioner Varigheden i det konverterbare marked rammer nyt lavpunkt: Den seneste uge er der forsvundet varighed i det konverterbare marked for det der svare til 100 mia. 10-årige statsobligationer.

Hovedkonklusioner Varigheden i det konverterbare marked rammer nyt lavpunkt: Den seneste uge er der forsvundet varighed i det konverterbare marked for det der svare til 100 mia. 10-årige statsobligationer.

Erhvervsobligationer den nye finansieringsform? -investorernes krav

Erhvervsobligationer den nye finansieringsform? -investorernes krav Den Danske Finansanalytikerforening 28. april 2010 Michael Sandfort, CFA, M.Sc. Senior Portfolio Manager misa@nykredit.dk Direct phone:

Erhvervsobligationer den nye finansieringsform? -investorernes krav Den Danske Finansanalytikerforening 28. april 2010 Michael Sandfort, CFA, M.Sc. Senior Portfolio Manager misa@nykredit.dk Direct phone:

Udstedelse i fastforrentede

Udstedelse i fastforrentede Nykredit og Nordea er de eneste institutter, som er begyndt at udstede lidt i de nye serier. Nykredit har udstedt et enkelt lån i,5% 24. De seneste dage er der dagligt solgt

Udstedelse i fastforrentede Nykredit og Nordea er de eneste institutter, som er begyndt at udstede lidt i de nye serier. Nykredit har udstedt et enkelt lån i,5% 24. De seneste dage er der dagligt solgt

Ny boligmarkedsstatistik: Faldende huspriser og større enighed mellem sælger og køber

PRESSEMEDDELELSE 20. december Ny boligmarkedsstatistik: Faldende huspriser og større enighed mellem sælger og køber Det seneste kvartal er det blevet lidt billigere at købe hus. Der er dog store regionale

PRESSEMEDDELELSE 20. december Ny boligmarkedsstatistik: Faldende huspriser og større enighed mellem sælger og køber Det seneste kvartal er det blevet lidt billigere at købe hus. Der er dog store regionale

Flex er har haft en god uge: Rebalancering af Nykredits indeks har haft en positiv effekt på især de lange flex-er, som har performet meget.

Hovedpunkter Konverteringsniveauet er kommet lidt op i gear: RD ser ud til at have fået ekstra gang i konverteringer. Ministeriets udtrækninger rammer BRF i denne omgang. Lukkeeffekter kan få størst betydning

Hovedpunkter Konverteringsniveauet er kommet lidt op i gear: RD ser ud til at have fået ekstra gang i konverteringer. Ministeriets udtrækninger rammer BRF i denne omgang. Lukkeeffekter kan få størst betydning

Over 10% mere varighed i Nykredits Realkreditindeks til oktober: Udlandet købte hovedsageligt 2% 2050 IO i juli-måned:

Hovedpunkter Over 10% mere varighed i Nykredits Realkreditindeks til oktober: 2% 2050 IO kommer, som forventet, ind i Nykredits Realkreditindeks ved rebalanceringen d. 9 oktober. Det vil få varigheden

Hovedpunkter Over 10% mere varighed i Nykredits Realkreditindeks til oktober: 2% 2050 IO kommer, som forventet, ind i Nykredits Realkreditindeks ved rebalanceringen d. 9 oktober. Det vil få varigheden

Korte eller lange obligationer?

Korte eller lange obligationer? Af Peter Rixen Portfolio manager peter.rixen @skandia.dk Det er et konsensuskald at reducere rentefølsomheden på obligationsbeholdningen. Det er imidlertid langt fra entydigt,

Korte eller lange obligationer? Af Peter Rixen Portfolio manager peter.rixen @skandia.dk Det er et konsensuskald at reducere rentefølsomheden på obligationsbeholdningen. Det er imidlertid langt fra entydigt,

Hovedpunkter. Fixed Income Research

Hovedpunkter Ultimo-salget får hjælp af dyre bostäder: Outright SEK-investorer bør kigge mod korte flex er i stedet for bostäder efter SEKinvestorer nu kan hente ca. 40 bps ekstra ved at sælge danske kroner

Hovedpunkter Ultimo-salget får hjælp af dyre bostäder: Outright SEK-investorer bør kigge mod korte flex er i stedet for bostäder efter SEKinvestorer nu kan hente ca. 40 bps ekstra ved at sælge danske kroner

Over 170 mia. skal sandsynligvis genplaceres til oktober - der vil være ca. 350 mia. 30-årige 2% ere tilbage at købe:

Hovedkonklusioner Over 170 mia. skal sandsynligvis genplaceres til oktober - der vil være ca. 350 mia. 30-årige 2% ere tilbage at købe: Vi forventer de samlede indfrielser ender på omkring 170 mia. kroner,

Hovedkonklusioner Over 170 mia. skal sandsynligvis genplaceres til oktober - der vil være ca. 350 mia. 30-årige 2% ere tilbage at købe: Vi forventer de samlede indfrielser ender på omkring 170 mia. kroner,

Hovedpunkter. Fixed Income Research

Hovedpunkter Fart på indfrielserne den sidste uge: Trods fart på indfrielserne den sidste uge, endte de fleste 3% ere under 10% i udtræk. Fortsætter dette scenarie det næste år kan man hæve ca. 0% i afkast

Hovedpunkter Fart på indfrielserne den sidste uge: Trods fart på indfrielserne den sidste uge, endte de fleste 3% ere under 10% i udtræk. Fortsætter dette scenarie det næste år kan man hæve ca. 0% i afkast

Nye kursniveauer betyder nye konverterbare obligationer: 1% 2050 i kurs 98 vil betyde store konverteringer i 30-årig 2% s lån:

Hovedkonklusioner Nye kursniveauer betyder nye konverterbare obligationer: Med lukningen af 1% 2040 i fredags og 1,5% 2050IO i dag har de fire store institutter åbnet en ny 0,5% 2040 og en ny 1% 2050IO.

Hovedkonklusioner Nye kursniveauer betyder nye konverterbare obligationer: Med lukningen af 1% 2040 i fredags og 1,5% 2050IO i dag har de fire store institutter åbnet en ny 0,5% 2040 og en ny 1% 2050IO.

Ældre hybridkapital i banker bliver guld eller grumt ved metodologiændring

8. december 010 Credit flash Ældre hybridkapital i banker bliver guld eller grumt ved metodologiændring S&P foreslår metodologiændring for hybrid bankkapital Ældre hybridkapital vil i stort omfang blive

8. december 010 Credit flash Ældre hybridkapital i banker bliver guld eller grumt ved metodologiændring S&P foreslår metodologiændring for hybrid bankkapital Ældre hybridkapital vil i stort omfang blive

Første fald i antallet af tabsgivende bolighandler i to år

5. november 212 Første fald i antallet af tabsgivende bolighandler i to år Boligmarkedet har været i svag bedring gennem 212, og vi har siden foråret oplevet en skrøbelig form for prisstabilisering. Trods

5. november 212 Første fald i antallet af tabsgivende bolighandler i to år Boligmarkedet har været i svag bedring gennem 212, og vi har siden foråret oplevet en skrøbelig form for prisstabilisering. Trods

Fokus på udtrækninger

Fokus på udtrækninger Så er der indfriet for over 137 mia. til oktober-terminen (ekskl. LR, som vi mangler og de kan betyde vi er nærmere 138 mia.). I sidste uge var vi på 110 mia. i indfrielser. Dvs.

Fokus på udtrækninger Så er der indfriet for over 137 mia. til oktober-terminen (ekskl. LR, som vi mangler og de kan betyde vi er nærmere 138 mia.). I sidste uge var vi på 110 mia. i indfrielser. Dvs.

Hovedkonklusioner. Fixed Income Research

Hovedkonklusioner CK93: RD fortsætter heftigt tempo i ÍO-indfrielser: RD står for 40% af de samlede indfrielser sidste gang var deres andel blot 30%. Mandagens indfrielser blev ramt af attraktive kurser

Hovedkonklusioner CK93: RD fortsætter heftigt tempo i ÍO-indfrielser: RD står for 40% af de samlede indfrielser sidste gang var deres andel blot 30%. Mandagens indfrielser blev ramt af attraktive kurser

Hovedpunkter. Fixed Income Research

Hovedpunkter - RDs F3 ere forsvinder fortsat fra auktionen: RD har nu fjernet 14% af deres F3 ere fra flex-auktionerne, som løber af stablen den 5. til 9. februar. De forsvundne F3 ere skal til dels sælges

Hovedpunkter - RDs F3 ere forsvinder fortsat fra auktionen: RD har nu fjernet 14% af deres F3 ere fra flex-auktionerne, som løber af stablen den 5. til 9. februar. De forsvundne F3 ere skal til dels sælges

Kommentar. Indeksobligationer. 27. februar 2009. 27. februar 2009

27. februar 2009 27. februar 2009 Kommentar Indeksobligationer Opadgående pres på inflationen Køb amerikanske TIPS Sælg engelske Gilts og franske OATie Italienske BTP og græske GGP er ramt af illikviditet

27. februar 2009 27. februar 2009 Kommentar Indeksobligationer Opadgående pres på inflationen Køb amerikanske TIPS Sælg engelske Gilts og franske OATie Italienske BTP og græske GGP er ramt af illikviditet

Covered bonds Realkredit Danmark A/S' Aaa rating under pres

22. juni 2011 Covered bonds Realkredit Danmark A/S' Aaa rating under pres OC skal øges fra 10,1% til 18% for at bevare Moody's Aaa rating i kapitalcenter S Den manglende OC svarer umiddelbart til 35-40

22. juni 2011 Covered bonds Realkredit Danmark A/S' Aaa rating under pres OC skal øges fra 10,1% til 18% for at bevare Moody's Aaa rating i kapitalcenter S Den manglende OC svarer umiddelbart til 35-40

September Flere boliger på nettet I september var godt boliger til salg på internettet. Det er flere end i august.

September 2007 Flere boliger på nettet I september var godt 55.000 boliger til salg på internettet. Det er 1.100 flere end i august. Antallet af udbudte parcel- og rækkehuse har ligget nogenlunde stabilt

September 2007 Flere boliger på nettet I september var godt 55.000 boliger til salg på internettet. Det er 1.100 flere end i august. Antallet af udbudte parcel- og rækkehuse har ligget nogenlunde stabilt

Konverteringsmaskinen kører videre på fuld tryk: Flex er taber mod swap, men understøttet af dyre Bostäder:

Hovedkonklusioner Konverteringsmaskinen kører videre på fuld tryk: De samlede indfrielser nåede op på samlet knap 80 mia. kr. (inkl. Ministeriets udtræk) efter 20 mia. bare den seneste uge. Niveauet er

Hovedkonklusioner Konverteringsmaskinen kører videre på fuld tryk: De samlede indfrielser nåede op på samlet knap 80 mia. kr. (inkl. Ministeriets udtræk) efter 20 mia. bare den seneste uge. Niveauet er

Rebalancering af Nykredits indeks i aften: Udlandet købte 40% af udstedelsen i 1,5% 2050 ere i maj måned:

Hovedkonklusioner Rebalancering af Nykredits indeks i aften: Som vi tidligere har skrevet kommer 1,5% 2050 alm og flex jan-21 ind i indekset, på bekostning af 2,5% 2047 alm og IO. 1,5% 2050IO misser lige

Hovedkonklusioner Rebalancering af Nykredits indeks i aften: Som vi tidligere har skrevet kommer 1,5% 2050 alm og flex jan-21 ind i indekset, på bekostning af 2,5% 2047 alm og IO. 1,5% 2050IO misser lige

Byd på store floater-auktioner i dag det er væsentlig billigere end tap-udstedelsen:

Hovedkonklusioner Byd på store floater-auktioner i dag det er væsentlig billigere end tap-udstedelsen: 50 mia. floaters skal bortauktioneres i dag, og de seneste dages auktioner tyder på man får obligationerne

Hovedkonklusioner Byd på store floater-auktioner i dag det er væsentlig billigere end tap-udstedelsen: 50 mia. floaters skal bortauktioneres i dag, og de seneste dages auktioner tyder på man får obligationerne

Hovedpunkter. 1 Fixed Income Research

Hovedpunkter Varighedsproblemet er blevet 30 mia. mindre: Kursstigninger på konverterbare har dæmpet varighedsproblemet med det, der svarer til 30 mia. DKK 10-årige statsobligationer. Kursstigningerne

Hovedpunkter Varighedsproblemet er blevet 30 mia. mindre: Kursstigninger på konverterbare har dæmpet varighedsproblemet med det, der svarer til 30 mia. DKK 10-årige statsobligationer. Kursstigningerne

Hovedpunkter. Rettelse: De nye CF ere fra Nykredit udløber jul-2023 og jul-2028, og ikke som tidligere skrevet jan-2023 og jan-2028.

Hovedpunkter Kraftig OAS-indsnævring i konverterbare: OAS performance på 7-8 bps i lange åbne konverterbare efter vi oplevede udstedelse for 8,5 mia. kr. i sidste uge. OAScib6 på 2% 2047 nærmer sig 0,

Hovedpunkter Kraftig OAS-indsnævring i konverterbare: OAS performance på 7-8 bps i lange åbne konverterbare efter vi oplevede udstedelse for 8,5 mia. kr. i sidste uge. OAScib6 på 2% 2047 nærmer sig 0,

Hvor: D = forventet udbytte. k = afkastkrav. G = Vækstrate i udbytte

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Credit flash - investering

25. august 2008 25. august 2008 Credit flash - investering investeringsanalyse Roskilde Bank overtages af Nationalbanken og Det Private Beredska edskab Af senioranalytiker Jeanette Bjørnlund, jbj@nykredit.dk,

25. august 2008 25. august 2008 Credit flash - investering investeringsanalyse Roskilde Bank overtages af Nationalbanken og Det Private Beredska edskab Af senioranalytiker Jeanette Bjørnlund, jbj@nykredit.dk,

Køb 4% 2041 mod 10-årige statsobligationer

24. marts 2011 Køb 4% 2041 mod 10-årige statsobligationer God buffer i konverterbare obligationer via høje volatiliteter og OAS Lukkeeffekter og mulighed for tilbagekøb bør understøtte lange 4%-obligationer

24. marts 2011 Køb 4% 2041 mod 10-årige statsobligationer God buffer i konverterbare obligationer via høje volatiliteter og OAS Lukkeeffekter og mulighed for tilbagekøb bør understøtte lange 4%-obligationer

Så meget har Nykredit Familien til forbrug!

21. juli 2010 Så meget har Nykredit Familien til forbrug! Familien har størst rådighedsbeløb i det vestlige Nordsjælland Frederiksberg, Gentofte og Århus kræver fortsat en høj indkomst 12.000 i forskel

21. juli 2010 Så meget har Nykredit Familien til forbrug! Familien har størst rådighedsbeløb i det vestlige Nordsjælland Frederiksberg, Gentofte og Århus kræver fortsat en høj indkomst 12.000 i forskel

Hovedpunkter. 1 Fixed Income Research

Hovedpunkter Indfrielserne tager til fra et lavt niveau udstedelse dog yderst beskeden i 1,5% 2050: Trods yderst beskeden udstedelse i 1,5% 2050 stiger tempoet på indfrielserne men det er fra et lavt niveau,

Hovedpunkter Indfrielserne tager til fra et lavt niveau udstedelse dog yderst beskeden i 1,5% 2050: Trods yderst beskeden udstedelse i 1,5% 2050 stiger tempoet på indfrielserne men det er fra et lavt niveau,

Pressemeddelelse fra Dansk Ejendomsmæglerforening, Realkreditforeningen, Finansrådet, Realkreditrådet. 20. september 2016

Pressemeddelelse fra Dansk Ejendomsmæglerforening, Realkreditforeningen, Finansrådet, Realkreditrådet. 20. september 2016 Boligmarkedsstatistikken 2. kvartal 2016 Den gennemsnitlige pris for parcel- og

Pressemeddelelse fra Dansk Ejendomsmæglerforening, Realkreditforeningen, Finansrådet, Realkreditrådet. 20. september 2016 Boligmarkedsstatistikken 2. kvartal 2016 Den gennemsnitlige pris for parcel- og

Hovedpunkter. Fixed Income Research

Hovedpunkter Generelt lave CK93-tal selvom ministeriet indfrier 1,4 mia. i BRF-serier: Efter store indfrielser i BRFs serier er ministeriet ifølge vores beregninger tæt på at være færdige med de sammenlagt

Hovedpunkter Generelt lave CK93-tal selvom ministeriet indfrier 1,4 mia. i BRF-serier: Efter store indfrielser i BRFs serier er ministeriet ifølge vores beregninger tæt på at være færdige med de sammenlagt

Hovedkonklusioner. Fixed Income Research

Hovedkonklusioner Samlet varighed mod nye bundniveauer: Den samlede varighed i det konverterbare marked rammer et nyt bundniveau efter Draghi s udtalelser, og Nationalbanken sælger da også i statsobligationer

Hovedkonklusioner Samlet varighed mod nye bundniveauer: Den samlede varighed i det konverterbare marked rammer et nyt bundniveau efter Draghi s udtalelser, og Nationalbanken sælger da også i statsobligationer

FX-terminerne hjælper korte flex er: FX-terminerne er fortsat interessante, og det nyder specielt F1 erne godt af den seneste uge.

Hovedpunkter Finansieringsbehov for 2019 på 150 mia. DKK og opkøb af guld-flex er for 51 mia. DKK i 2019: Omlægning af fastforrentede almennyttige lån behøver kun at udgøre 2,5 mia. i 2019, selv om staten

Hovedpunkter Finansieringsbehov for 2019 på 150 mia. DKK og opkøb af guld-flex er for 51 mia. DKK i 2019: Omlægning af fastforrentede almennyttige lån behøver kun at udgøre 2,5 mia. i 2019, selv om staten

August Udbudsprisen for fritidshuse er steget med 3,7 pct. siden august 2006.

August 2007 Fortsat stort boligudbud Der var udbudt 30.235 parcel- og rækkehuse, 15.289 ejerlejligheder og 8.437 fritidshuse til salg på internettet ved udgangen af august. Med i alt 53.961 boliger til

August 2007 Fortsat stort boligudbud Der var udbudt 30.235 parcel- og rækkehuse, 15.289 ejerlejligheder og 8.437 fritidshuse til salg på internettet ved udgangen af august. Med i alt 53.961 boliger til

Pressemeddelelse fra Dansk Ejendomsmæglerforening, Realkreditforeningen, Finansrådet, Realkreditrådet.

Pressemeddelelse fra Dansk Ejendomsmæglerforening, Realkreditforeningen, Finansrådet, Realkreditrådet. 18. september 2013 Boligmarkedsstatistikken 2. kvartal 2013 Den gennemsnitlige pris for parcel- og

Pressemeddelelse fra Dansk Ejendomsmæglerforening, Realkreditforeningen, Finansrådet, Realkreditrådet. 18. september 2013 Boligmarkedsstatistikken 2. kvartal 2013 Den gennemsnitlige pris for parcel- og

8 mia. DKK fastforrentede lægges om. 1 Fixed Income Research

8 mia. DKK fastforrentede lægges om 1 8 mia. i udtræk - heraf de 7 mia. i 3% ere. Hvordan kunne det se ud? Udtrækningsprocenter RD NYK BRF NYK RO- I LR 3% 2044 20% 20% 60% 5% 70% 3% 2034 3% 3% 3% 70% 3%

8 mia. DKK fastforrentede lægges om 1 8 mia. i udtræk - heraf de 7 mia. i 3% ere. Hvordan kunne det se ud? Udtrækningsprocenter RD NYK BRF NYK RO- I LR 3% 2044 20% 20% 60% 5% 70% 3% 2034 3% 3% 3% 70% 3%

20. marts Boligmarkedsstatistikken 4. kvartal 2011

P R E S S E M E D D E L E L S E 20. marts 2012 Boligmarkedsstatistikken 4. kvartal 2011 På landsplan var den gennemsnitlige pris 11.028 kr. pr. kvadratmeter for parcel- og rækkehuse i 4. kvartal 2011,

P R E S S E M E D D E L E L S E 20. marts 2012 Boligmarkedsstatistikken 4. kvartal 2011 På landsplan var den gennemsnitlige pris 11.028 kr. pr. kvadratmeter for parcel- og rækkehuse i 4. kvartal 2011,

Stat 2020 var efterspurgt i sidste uge: Nu ser Flex jan-2021 billig ud til statskurven

Hovedpunkter Får Nationalbanken ret bliver reglerne væsentlig hårdere for højt-gearede boligejere: Det billigste lån højt-gearede kan vælge bliver 400% højere på nettoydelsen pga. af et krav om afdrag,

Hovedpunkter Får Nationalbanken ret bliver reglerne væsentlig hårdere for højt-gearede boligejere: Det billigste lån højt-gearede kan vælge bliver 400% højere på nettoydelsen pga. af et krav om afdrag,

Flex-investorer bør kigge mod FRN DLR 2019: Flex-investorerne tror ikke på rentestigninger hvorfor så ikke købe en FRN DLR 2019 til -0,3%

Hovedpunkter Auktion i stat DGB 20 og DGB 27 i dag: Specielt de korte danske stater har ikke fulgt med tyske stater. Downside risk i DGB 2020 er derfor lille, og vi forventer god efterspørgsel på auktion,

Hovedpunkter Auktion i stat DGB 20 og DGB 27 i dag: Specielt de korte danske stater har ikke fulgt med tyske stater. Downside risk i DGB 2020 er derfor lille, og vi forventer god efterspørgsel på auktion,

Hovedkonklusioner. Fixed Income Research

Hovedkonklusioner Indfrielserne fortsætter men ikke mere end normalt: Gårsdagens CK93 viser små stigninger meget tidligt i opsigelsesperioden men ikke noget der er værre end normalt. Udstedelsen er dobbelt

Hovedkonklusioner Indfrielserne fortsætter men ikke mere end normalt: Gårsdagens CK93 viser små stigninger meget tidligt i opsigelsesperioden men ikke noget der er værre end normalt. Udstedelsen er dobbelt

kan fremgangen fortsætte?

De globale økonomiske udsigter De globale økonomiske udsigter kan fremgangen fortsætte? Selve finanskrisen er overstået 6 % %-point Lånerente mellem banker 5 4 percent 3 2 1 0 jan "Sikker rente" maj sep

De globale økonomiske udsigter De globale økonomiske udsigter kan fremgangen fortsætte? Selve finanskrisen er overstået 6 % %-point Lånerente mellem banker 5 4 percent 3 2 1 0 jan "Sikker rente" maj sep

Korte ende af kurven blev ikke ramt i auktionsperioden: Nok penge i systemet driver det korte markedet.

Hovedpunkter Udlandet fortsat køber af danske konverterbare: Udenlandske investorer fortsætter med at købe konverterbare og øgede netto deres beholdning med 0,8 mia. dkk i juli måned - trods udtræk. Incitamenterne

Hovedpunkter Udlandet fortsat køber af danske konverterbare: Udenlandske investorer fortsætter med at købe konverterbare og øgede netto deres beholdning med 0,8 mia. dkk i juli måned - trods udtræk. Incitamenterne

Tabel 1: Priser, første udbudspris og nedtagningspris for parcel- og rækkehuse.

Tabel 1: Priser, første udbudspris og nedtagningspris for parcel- og rækkehuse. Salgspris (kvm.pris) Kvartals Års København by 21.289 21.684 22.892 22.712 23.464 3,3 10,2 Københavns omegn 19.883 20.699

Tabel 1: Priser, første udbudspris og nedtagningspris for parcel- og rækkehuse. Salgspris (kvm.pris) Kvartals Års København by 21.289 21.684 22.892 22.712 23.464 3,3 10,2 Københavns omegn 19.883 20.699

Hovedpunkter. Fixed Income Research

Hovedpunkter Vil Nationalbanken sælge flere skatkammerbeviser i dag?: Selv om kronen er blevet svækket på termin (og spot), ser skatkammerbeviserne fortsat interessante ud i forhold til andre euro statsobligationer,

Hovedpunkter Vil Nationalbanken sælge flere skatkammerbeviser i dag?: Selv om kronen er blevet svækket på termin (og spot), ser skatkammerbeviserne fortsat interessante ud i forhold til andre euro statsobligationer,

Stigende handelsaktivitet

Investeringsanalyse generelle markedsforhold 14. oktober 2014 HUSE homes kvartalsfokus Højere handelsaktivitet homes prisindeks for hele landet viser, at huspriserne på landsplan faldt med 2,1 % (sæsonkorrigeret)

Investeringsanalyse generelle markedsforhold 14. oktober 2014 HUSE homes kvartalsfokus Højere handelsaktivitet homes prisindeks for hele landet viser, at huspriserne på landsplan faldt med 2,1 % (sæsonkorrigeret)