Seminar for revisorer på 20-området 5. maj 2015

|

|

|

- Viggo Eskildsen

- 10 år siden

- Visninger:

Transkript

1 Seminar for revisorer på 20-området 5. maj 2015

2 Arbejdet med publikation om forvaltning og revision af offentlige tilskud Disposition Baggrund Publikation Revision af tilskud 2

3 Baggrund Tidligere arbejder 1993 Vejledende retningslinjer for revision af statsstøttede institutioner mv. (rigsrevisorlovens 4) 2000 Rapport fra udvalget om et udredningsarbejde på 4-området ( 4 publikationen) (Rigsrevisionen, FSR, FRR, Kommunernes Revisionsafdeling, Revisionsdirektoratet for Københavns Kommune og Revisionsaktieselskabet af 1/ ) 2013 En arbejdsgruppe forberedte en opdatering af 4 publikationen, og udarbejdede et kommissorium for dette arbejde 3

2013 En arbejdsgruppe forberedte en opdatering af 4 publikationen, og")

4 Baggrund Kommissorium Bl.a.: opdatere mht. terminologi på tilskudsområdet og evt. udviklinger på området. gennemgå modelinstrukserne. overveje bagatelgrænsen for, hvornår modelinstrukserne finder anvendelse overveje hvordan forvaltningsrevisionen kan styrkes, fx ved udarbejdelse af eksempler på relevante revisionshandlinger. overveje hvordan kravene til revisionen og revisors rapportering kan være med til at forbedre tilskudsforvaltningen 4

5 Baggrund Kommissorium fortsat referencer til relevant baggrundsmateriale om tilskudsforvaltning. klarificere arbejdsopgaverne for tilskudsyder, tilskudsmodtager og revisor Arbejdsgruppe til opdatering af 4 publikationen nedsat i foråret 2014 Repræsentanter fra FSR Danske Revisorer og Rigsrevisionen Udkast færdigt ultimo 2014 Godkendt af FSR Danske Revisorer og Rigsrevisionen 5

6 Ny publikation 6

7 Tidligere publikation 7

8 Publikation i høring Høring hos relevante parter (statsinstitutioner, KL og Danske Regioner) Mange høringssvar uden bemærkninger Mange gode kommentarer Mange af disse er indarbejdet Nogle ikke indarbejdet i vejledningen/modelinstrukserne, da der er plads til at tilskudsmyndighed selv skriver til / trækker fra, fx kravene til revisionsprotokol ved projekttilskud opstilling af en bagatelgrænse for, hvornår tilskudsregnskaber skal revideres krav til opstilling af målbare mål og rapportering om målopfyldelse 8

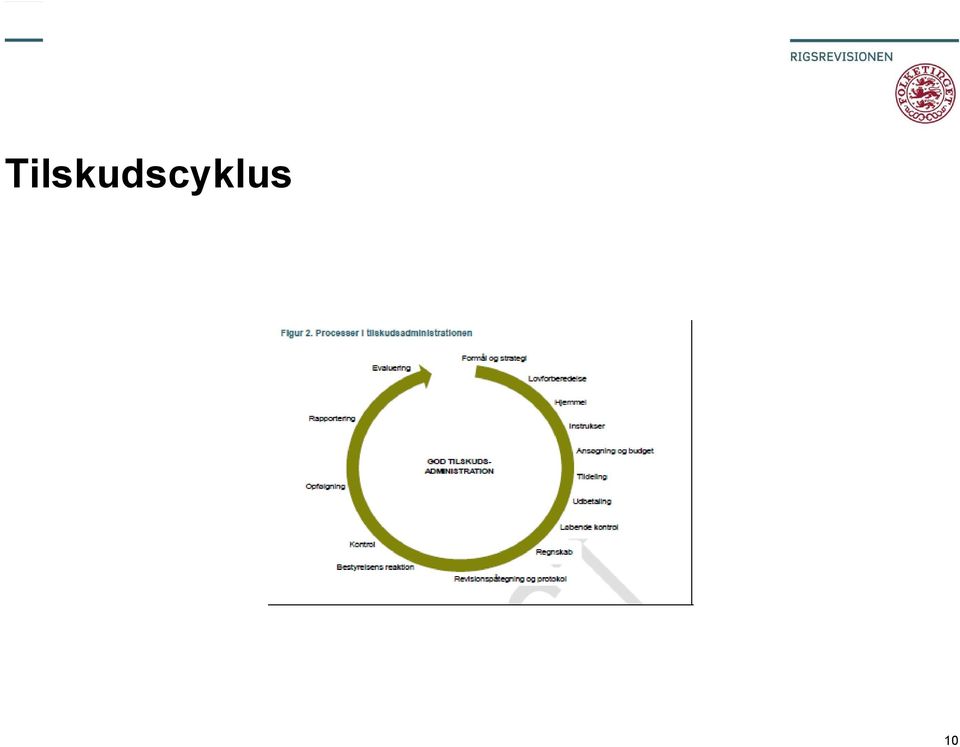

9 Publikation Opbygning Regelgrundlag Effektiv tilskudsforvaltning, Budgetvejledning, GOR, rigsrevisorloven, kommunestyrelsesloven mv.) Fordeling af ansvar Tilskudsyder Tilskudsmodtager Revisor Modelinstrukser Projekttilskud og driftstilskud Bilag om forvaltningsrevisionshandlinger Erklæringsparadigmer 9

10 Tilskudscyklus 10

11 Revision af tilskud Tilskudsrevision indeholder finansiel, juridisk-kritisk og forvaltningsrevision Revisionsområder Tilskudsyders grundlag for tilskudsforvaltning Overholdelse af love og bevillinger Tilskudsyders regnskabsaflæggelse Tilsyn med tilskudsmodtagers anvendelse af tilskud Kontrol med målopfyldelse Revisor udvælger relevante områder/handlinger (fx vil der være forskel på at revidere en tilskudsyder og en tilskudsmodtager) 11

12 Revision af tilskud Tilskudsyders grundlag for tilskudsforvaltning Vurdere tilskudsyders skriftlige grundlag for tilskudsforvaltningen Bidrager beskrivelserne til at fremme en effektiv tilskudsforvaltning? Bidrager beskrivelserne til at fremme en effektiv tilskudsforvaltning hos eksterne myndigheder mv., hvortil dele af tilskudsforvaltningen er uddelegeret? 12

13 Revision af tilskud Overholdelse af love og bevillinger Er tilskuddet i overensstemmelse med bevillinger, love mv.? Har tilskudsyder, med udgangspunkt i det overordnede formål, der fremgår af lovgrundlaget, formuleret et formål med det enkelte tilskud? Er de forvaltningsretlige principper overholdt? 13

14 Revision af tilskud Tilskudsyders regnskabsaflæggelse Sikrer tilskudsyder, at beslutningen om at yde tilskud træffes på et forsvarligt grundlag? Sikrer tilskudsyder, at den regnskabsmæssige registrering og udbetaling er korrekt og kun sker på grundlag af godkendte dokumenter? Sikrer tilskudsyder en effektiv kontrol med anvendelsen af tilskudsadministrative systemer? 14

15 Revision af tilskud Tilsyn med tilskudsmodtagers anvendelse af tilskud Sikrer tilskudsyder, at tilskudsmodtager aflægger regnskab for anvendelsen af tilskud? Sikrer tilskudsyder, at tilskudsmodtagers regnskab er undergivet betryggende revision? Følger tilskudsyder rettidigt op på tilskudsmodtagers rapportering, regnskabsaflæggelse og revision? 15

16 Revision af tilskud Kontrol med målopfyldelse Har tilskudsyder etableret en hensigtsmæssig opfølgning og kontrol med tilskudsordningens virkninger, herunder om målet for tilskudsordningen bliver opfyldt? Bidrager enkelte tilskudsmodtagere til målopfyldelsen? Evaluerer tilskudsyder virkningerne af tilskudsordningen? 16

17 Seminar for revisorer på 20-området Spørgsmål? 17

Seminar om forvaltning og revision af offentlige tilskud 24. april 2015

Seminar om forvaltning og revision af offentlige tilskud 24. april 2015 Seminar om tilskudsforvaltning og revision af tilskud - Dagsorden Kl. 13.00 Velkomst v/ rigsrevisor Lone Strøm Kl. 13.10 Arbejdet

Seminar om forvaltning og revision af offentlige tilskud 24. april 2015 Seminar om tilskudsforvaltning og revision af tilskud - Dagsorden Kl. 13.00 Velkomst v/ rigsrevisor Lone Strøm Kl. 13.10 Arbejdet

Revisionsprotokollatet

Forord til Ministeriet for Børn, Undervisning og Ligestillings Paradigme for rapportering om revisionsområder med standardoverskrifter i revisionsprotokollatet for institutioner for erhvervsrettet uddannelse,

Forord til Ministeriet for Børn, Undervisning og Ligestillings Paradigme for rapportering om revisionsområder med standardoverskrifter i revisionsprotokollatet for institutioner for erhvervsrettet uddannelse,

Forvaltning og revision af offentlige tilskud. April 2015

Forvaltning og revision af offentlige tilskud April 2015 FORVALTNING OG REVISION AF OFFENTLIGE TILSKUD Indholdsfortegnelse 1. Indledning... 1 2. Baggrund og formål... 3 2.1. Regelgrundlaget for revision

Forvaltning og revision af offentlige tilskud April 2015 FORVALTNING OG REVISION AF OFFENTLIGE TILSKUD Indholdsfortegnelse 1. Indledning... 1 2. Baggrund og formål... 3 2.1. Regelgrundlaget for revision

Revisionsprotokollatet

Forord til Ministeriet for Børn, Undervisning og Ligestillings Paradigme for rapportering om revisionsområder med standardoverskrifter i revisionsprotokollatet for efterskoler og frie fagskoler, frie grundskoler,

Forord til Ministeriet for Børn, Undervisning og Ligestillings Paradigme for rapportering om revisionsområder med standardoverskrifter i revisionsprotokollatet for efterskoler og frie fagskoler, frie grundskoler,

udvalget om et udredningsarbejde

Rapport fra udvalget om et udredningsarbejde på 4-området 2. udgave Marts 2000 Rigsrevisionen Denne rapport afgives af et udvalg bestående af repræsentanter for Rigsrevisionen, Foreningen af Statsautoriserede

Rapport fra udvalget om et udredningsarbejde på 4-området 2. udgave Marts 2000 Rigsrevisionen Denne rapport afgives af et udvalg bestående af repræsentanter for Rigsrevisionen, Foreningen af Statsautoriserede

Revisionsinstruks for tilskud ydet af Miljøstyrelsen.

NOTAT Organisation & Jura J.nr. 0411-00072 Den 8. marts 2016 Revisionsinstruks for tilskud ydet af Miljøstyrelsen. For revision af regnskaber på kr. 100.000 eller derover. Denne revisionsinstruks omfatter

NOTAT Organisation & Jura J.nr. 0411-00072 Den 8. marts 2016 Revisionsinstruks for tilskud ydet af Miljøstyrelsen. For revision af regnskaber på kr. 100.000 eller derover. Denne revisionsinstruks omfatter

RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE 1

Notat til Statsrevisorerne om orientering om nedlæggelsen af Kontaktudvalget for Offentlig Revision og videreførelsen af samarbejdet om revisionen af den offentlige sektor December 2008 RIGSREVISORS FAKTUELLE

Notat til Statsrevisorerne om orientering om nedlæggelsen af Kontaktudvalget for Offentlig Revision og videreførelsen af samarbejdet om revisionen af den offentlige sektor December 2008 RIGSREVISORS FAKTUELLE

Bekendtgørelse om regnskabsaflæggelse, rapportering og revision vedrørende minister for ligestillings puljemidler m.v.

BEK nr 407 af 26/04/2017 (Gældende) Udskriftsdato: 21. maj 2019 Ministerium: Udenrigsministeriet Journalnummer: Udenrigsmin., Ligestillingsafdelingen, j.nr. 2017-18140. Senere ændringer til forskriften

BEK nr 407 af 26/04/2017 (Gældende) Udskriftsdato: 21. maj 2019 Ministerium: Udenrigsministeriet Journalnummer: Udenrigsmin., Ligestillingsafdelingen, j.nr. 2017-18140. Senere ændringer til forskriften

Erklæringer om den udførte offentlige revision

Standard for offentlig revision nr. 5 Erklæringer om den udførte offentlige revision SOR 5 SOR 5 Standarderne for offentlig SOR 5 SOR 5 STANDARD FOR OFFENTLIG REVISION NR. 5 (VERSION 2.0) 1 Erklæringer

Standard for offentlig revision nr. 5 Erklæringer om den udførte offentlige revision SOR 5 SOR 5 Standarderne for offentlig SOR 5 SOR 5 STANDARD FOR OFFENTLIG REVISION NR. 5 (VERSION 2.0) 1 Erklæringer

Revisionsinstruks af august 2014 for revision af projekttilskud

Revisionsinstruks af august 2014 for revision af projekttilskud Nærværende instruks omfatter revisionen af projektregnskaber for projekttilskud under Ministeriet for By, Bolig og Landdistrikter. Instruksen

Revisionsinstruks af august 2014 for revision af projekttilskud Nærværende instruks omfatter revisionen af projektregnskaber for projekttilskud under Ministeriet for By, Bolig og Landdistrikter. Instruksen

Bekendtgørelse om regnskabsaflæggelse, rapportering og revision vedrørende Ministeriet for Børn, Undervisning og Ligestillings puljemidler m.v.

Udkast til puljebekendtgørelse: Bekendtgørelse om regnskabsaflæggelse, rapportering og revision vedrørende Ministeriet for Børn, Undervisning og Ligestillings puljemidler m.v. I medfør af tekstanmærkning

Udkast til puljebekendtgørelse: Bekendtgørelse om regnskabsaflæggelse, rapportering og revision vedrørende Ministeriet for Børn, Undervisning og Ligestillings puljemidler m.v. I medfør af tekstanmærkning

22. maj 2006. Instruks om regnskab og revision for tilskud til drift administreret af. Kunststyrelsen

22. maj 2006 Instruks om regnskab og revision for tilskud til drift administreret af Kunststyrelsen I medfør af Lov nr. 230 af 2. april 2003 om Kunstrådet samt Teaterloven, jf. LBK nr. 1003 af 29. november

22. maj 2006 Instruks om regnskab og revision for tilskud til drift administreret af Kunststyrelsen I medfør af Lov nr. 230 af 2. april 2003 om Kunstrådet samt Teaterloven, jf. LBK nr. 1003 af 29. november

Revisionsinstruks for tilskud ydet af Miljøstyrelsen.

NOTAT Økonomi & Service J.nr. 0411-00072 Den 11. maj 2017 Revisionsinstruks for tilskud ydet af Miljøstyrelsen. For revision af regnskaber på kr. 100.000 eller derover. Denne revisionsinstruks omfatter

NOTAT Økonomi & Service J.nr. 0411-00072 Den 11. maj 2017 Revisionsinstruks for tilskud ydet af Miljøstyrelsen. For revision af regnskaber på kr. 100.000 eller derover. Denne revisionsinstruks omfatter

Den færøske revisionsordning

LANDSGRANNSKOÐANIN Den færøske revisionsordning Mai 2005 Traðagøta 43 Postrúm 2053 FO-165 Argir (298) 35 51 00 (298) 35 51 01 [email protected] LANDSGRANNSKOÐANIN 2 Indholdsfortegnelse 1 REVISION

LANDSGRANNSKOÐANIN Den færøske revisionsordning Mai 2005 Traðagøta 43 Postrúm 2053 FO-165 Argir (298) 35 51 00 (298) 35 51 01 [email protected] LANDSGRANNSKOÐANIN 2 Indholdsfortegnelse 1 REVISION

Nærværende instruks omfatter revisionen af projektregnskaber for Integrationsministeriets projekttilskud.

Bilag 4 Integrationsministeriets revisionsinstruks af 16. januar 2004 for revision af projekttilskud projektregnskaber for projekttilskud under Integrationsministeriet. Instruksen er udarbejdet med udgangspunkt

Bilag 4 Integrationsministeriets revisionsinstruks af 16. januar 2004 for revision af projekttilskud projektregnskaber for projekttilskud under Integrationsministeriet. Instruksen er udarbejdet med udgangspunkt

Beskrivelse af den nuværende statslige tilskudsadministration på det frivillige sociale område

-- AKT 627914 -- BILAG 1 -- [ Bilag 5. Beskrivelse af den nuværende statslige tilskudsadministration på det frivillige -- Sagsnr. 2018-378 Doknr. 565619 Dato 09-05-2018 Beskrivelse af den nuværende statslige

-- AKT 627914 -- BILAG 1 -- [ Bilag 5. Beskrivelse af den nuværende statslige tilskudsadministration på det frivillige -- Sagsnr. 2018-378 Doknr. 565619 Dato 09-05-2018 Beskrivelse af den nuværende statslige

Revisionsordninger i offentlig revision. April 2013. rigsrevisionen. rigsrevisionen

Revisionsordninger i offentlig revision April 2013 rigsrevisionen rigsrevisionen REVISIONSORDNINGER I OFFENTLIG REVISION 1 Revisionsordninger i offentlig revision har det overordnede ansvar for revisionen

Revisionsordninger i offentlig revision April 2013 rigsrevisionen rigsrevisionen REVISIONSORDNINGER I OFFENTLIG REVISION 1 Revisionsordninger i offentlig revision har det overordnede ansvar for revisionen

God offentlig revisionsskik normen for offentlig revision. Januar 2013

God offentlig revisionsskik normen for offentlig revision Januar 2013 G O D O F F E N T L I G R E V I S I O N S S K I K N O R M E N F O R O F F E N T L I G R E V I S I O N Indholdsfortegnelse Forord...

God offentlig revisionsskik normen for offentlig revision Januar 2013 G O D O F F E N T L I G R E V I S I O N S S K I K N O R M E N F O R O F F E N T L I G R E V I S I O N Indholdsfortegnelse Forord...

Bekendtgørelse om regnskabsaflæggelse, rapportering og revision vedrørende Undervisningsministeriets puljemidler m.v.

BEK nr 22 af 11/01/2018 (Gældende) Udskriftsdato: 7. februar 2018 Ministerium: Undervisningsministeriet Journalnummer: Undervisningsmin., Styrelsen for Undervisning og Kvalitet, j.nr. 17/15910 Senere ændringer

BEK nr 22 af 11/01/2018 (Gældende) Udskriftsdato: 7. februar 2018 Ministerium: Undervisningsministeriet Journalnummer: Undervisningsmin., Styrelsen for Undervisning og Kvalitet, j.nr. 17/15910 Senere ændringer

December 2013. Notat til Statsrevisorerne om orientering om nye internationale principper for offentlig revision ISSAI 100, 200, 300 og 400

Statsrevisorerne 2013 Nr. 10 Rigsrevisionens faktuelle notat om orientering om nye internationale principper for offentlig revision - ISSA 200, 300 og 400 Offentligt Notat til Statsrevisorerne om orientering

Statsrevisorerne 2013 Nr. 10 Rigsrevisionens faktuelle notat om orientering om nye internationale principper for offentlig revision - ISSA 200, 300 og 400 Offentligt Notat til Statsrevisorerne om orientering

SOR - standarder for offentlig revision

SOR - standarder for offentlig revision Disposition Fra GOR til SOR SOR - et overblik Normeringen Processen herfra Afslutning 2 Fra GOR til SOR At rejse er at leve H.C. Andersen 4 5 ISSAI IFAC s standarder

SOR - standarder for offentlig revision Disposition Fra GOR til SOR SOR - et overblik Normeringen Processen herfra Afslutning 2 Fra GOR til SOR At rejse er at leve H.C. Andersen 4 5 ISSAI IFAC s standarder

REVISIONSINSTRUKS FOR GODKENDTE FRIVILLIGE FOLKEOPLYSENDE FORENINGER, DER MODTAGER KR. OG DEROVER I TILSKUD, FRA KØBENHAVNS KOMMUNE

KØBENHAVNS KOMMUNE Kultur- og Fritidsforvaltningen REVISIONSINSTRUKS FOR GODKENDTE FRIVILLIGE FOLKEOPLYSENDE FORENINGER, DER MODTAGER 500.000 KR. OG DEROVER I TILSKUD, FRA KØBENHAVNS KOMMUNE Revisionsinstruks

KØBENHAVNS KOMMUNE Kultur- og Fritidsforvaltningen REVISIONSINSTRUKS FOR GODKENDTE FRIVILLIGE FOLKEOPLYSENDE FORENINGER, DER MODTAGER 500.000 KR. OG DEROVER I TILSKUD, FRA KØBENHAVNS KOMMUNE Revisionsinstruks

Bestyrelsestjeklisten Side 1

Bestyrelsestjeklisten Side 1 Disposition Bestyrelsestjeklisten Revisortjeklisten Revisionsprotokollat Bestyrelsens stillingtagen til revisors bemærkninger Side 2 Formålet med tjeklister til bestyrelsen

Bestyrelsestjeklisten Side 1 Disposition Bestyrelsestjeklisten Revisortjeklisten Revisionsprotokollat Bestyrelsens stillingtagen til revisors bemærkninger Side 2 Formålet med tjeklister til bestyrelsen

Bekendtgørelse om regnskab og revision m.v. af regnskaber for modtagere af tilskud fra puljer under Social-, Børne- og Integrationsministeriets område

Social- og Indenrigsudvalget 2015-16 SOU Alm.del Bilag 13 Offentligt BEK nr 97 af 27/01/2014 (Gældende) Udskriftsdato: 7. oktober 2015 Ministerium: Ministeriet for Børn, Ligestilling, Integration og Sociale

Social- og Indenrigsudvalget 2015-16 SOU Alm.del Bilag 13 Offentligt BEK nr 97 af 27/01/2014 (Gældende) Udskriftsdato: 7. oktober 2015 Ministerium: Ministeriet for Børn, Ligestilling, Integration og Sociale

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen. Standarderne. for offentlig

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 2) tager udgangspunkt i en situation,

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 2) tager udgangspunkt i en situation,

Administrative retningslinjer (Puljeaftaler)

") Administrative retningslinjer (Puljeaftaler) Bilag 5a Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med forvaltning af tilskudsfinansierede aktiviteter under puljeaftaler gældende for

Administrative retningslinjer (Puljeaftaler) Bilag 5a Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med forvaltning af tilskudsfinansierede aktiviteter under puljeaftaler gældende for

Bekendtgørelse om revision af Udbetaling Danmarks årsregnskaber

BEK nr 567 af 30/05/2013 (Historisk) Udskriftsdato: 1. februar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Social- og Integrationsmin., j.nr. 2012-3082 Senere ændringer til forskriften BEK

BEK nr 567 af 30/05/2013 (Historisk) Udskriftsdato: 1. februar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Social- og Integrationsmin., j.nr. 2012-3082 Senere ændringer til forskriften BEK

Vejledning om indholdet af finansiel revision og forvaltningsrevision hos støttemodtager

Svineafgiftsfonden 5. januar 2015 Vejledning om indholdet af finansiel revision og forvaltningsrevision hos støttemodtager Når der modtages støtte fra Svineafgiftsfonden vil de særlige krav, der gælder

Svineafgiftsfonden 5. januar 2015 Vejledning om indholdet af finansiel revision og forvaltningsrevision hos støttemodtager Når der modtages støtte fra Svineafgiftsfonden vil de særlige krav, der gælder

Administrative retningslinjer (miniprogrammer)

") Administrative retningslinjer (miniprogrammer) Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med forvaltning af tilskud fra miniprogrammer gældende for enkeltprojekter på 200.000 kr.

Administrative retningslinjer (miniprogrammer) Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med forvaltning af tilskud fra miniprogrammer gældende for enkeltprojekter på 200.000 kr.

Bekendtgørelse om administration af tilskud fra puljer under Arbejdsmarkedsstyrelsens og Styrelsen for Fastholdelse og Rekrutterings områder

BEK nr 1173 af 08/10/2013 (Gældende) Udskriftsdato: 22. juni 2016 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Arbejdsmarkedsstyrelsen, j.nr. 2013-0001985 Senere ændringer

BEK nr 1173 af 08/10/2013 (Gældende) Udskriftsdato: 22. juni 2016 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Arbejdsmarkedsstyrelsen, j.nr. 2013-0001985 Senere ændringer

Retningslinier for tilskudsforvaltning

Bilag 7 Retningslinier for tilskudsforvaltning Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med private organisationers forvaltning af tilskud til enkeltprojekter mv. i udviklingslande

Bilag 7 Retningslinier for tilskudsforvaltning Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med private organisationers forvaltning af tilskud til enkeltprojekter mv. i udviklingslande

Instruks vedr. udførelsen af revisionsopgaver i forbindelse med rammeorganisationers forvaltning af rammefinansierede aktiviteter i udviklingslande

Instruks vedr. udførelsen af revisionsopgaver i forbindelse med rammeorganisationers forvaltning af rammefinansierede aktiviteter i udviklingslande Nærværende instruks omfatter de revisionsopgaver, som

Instruks vedr. udførelsen af revisionsopgaver i forbindelse med rammeorganisationers forvaltning af rammefinansierede aktiviteter i udviklingslande Nærværende instruks omfatter de revisionsopgaver, som

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING Til bestyrelsen i ROMU REVISIONSPÅTEGNING PÅ ÅRSREGNSKABET Konklusion Vi har revideret årsregnskabet for RO

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING Til bestyrelsen i ROMU REVISIONSPÅTEGNING PÅ ÅRSREGNSKABET Konklusion Vi har revideret årsregnskabet for ROMU for regnskabsåret 1. januar til 31. december 2018,

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING Til bestyrelsen i ROMU REVISIONSPÅTEGNING PÅ ÅRSREGNSKABET Konklusion Vi har revideret årsregnskabet for ROMU for regnskabsåret 1. januar til 31. december 2018,

DANMARKS BIBLIOTEKSFORENING UDSKRIFT AF REVISIONSPROTOKOL SIDE 123-127 VEDRØRENDE ÅRSREGNSKABET 2013

Tlf: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab [email protected] Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 70 DANMARKS BIBLIOTEKSFORENING UDSKRIFT AF REVISIONSPROTOKOL

Tlf: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab [email protected] Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 70 DANMARKS BIBLIOTEKSFORENING UDSKRIFT AF REVISIONSPROTOKOL

Vedrørende ansøgning om driftstilskud fra Ministeriet for Sundhed og Forebyggelse, tips- og lottomidler 2013.

Holbergsgade 6 DK-1057 København K T +45 7226 9000 F +45 7226 9001 M [email protected] W sum.dk LYLE Foreningen for Lymfekræft og Leukæmi Vejdammen 9 2840 Holte Dato: 11. december 2013 Enhed: Sundhedsøkonomi

Holbergsgade 6 DK-1057 København K T +45 7226 9000 F +45 7226 9001 M [email protected] W sum.dk LYLE Foreningen for Lymfekræft og Leukæmi Vejdammen 9 2840 Holte Dato: 11. december 2013 Enhed: Sundhedsøkonomi

FORENINGEN AF STATSAUTORISEREDE REVISORER. Notat om Modificerede påtegninger vedrørende forvaltningsrevision

FORENINGEN AF STATSAUTORISEREDE REVISORER Notat om Modificerede påtegninger vedrørende forvaltningsrevision Udvalget for revision af offentlig virksomhed Oktober 2007 Indholdsfortegnelse 1. Indledning...

FORENINGEN AF STATSAUTORISEREDE REVISORER Notat om Modificerede påtegninger vedrørende forvaltningsrevision Udvalget for revision af offentlig virksomhed Oktober 2007 Indholdsfortegnelse 1. Indledning...

1. Organisationens revisor udpeges af organisationens kompetente forsamling. Revisionen udføres af en statsautoriseret eller registreret revisor.

Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med [partnerskabsorganisationens] forvaltning af tilskudsfinansierede aktiviteter i udviklingslande Nærværende instruks omfatter de revisionsopgaver,

Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med [partnerskabsorganisationens] forvaltning af tilskudsfinansierede aktiviteter i udviklingslande Nærværende instruks omfatter de revisionsopgaver,

Notat til Statsrevisorerne om beretning om Undervisningsministeriets. tilskuddet til Sydslesvig. December 2010

Notat til Statsrevisorerne om beretning om Undervisningsministeriets forvaltning af tilskuddet til Sydslesvig December 2010 RIGSREVISORS FORTSATTE NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om Undervisningsministeriets

Notat til Statsrevisorerne om beretning om Undervisningsministeriets forvaltning af tilskuddet til Sydslesvig December 2010 RIGSREVISORS FORTSATTE NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om Undervisningsministeriets

Den 20. februar 2014 blev der i sag nr. 53/2012 & 54/2012. Revisortilsynet. mod. B (cvr. xx xx xx xx) og Statsautoriseret revisor A.

og Statsautoriseret revisor A.") Den 20. februar 2014 blev der i sag nr. 53/2012 & 54/2012 Revisortilsynet mod B (cvr. xx xx xx xx) og Statsautoriseret revisor A afsagt sålydende kendelse: Ved skrivelser af 3. juli 2012 har Revisortilsynet

Den 20. februar 2014 blev der i sag nr. 53/2012 & 54/2012 Revisortilsynet mod B (cvr. xx xx xx xx) og Statsautoriseret revisor A afsagt sålydende kendelse: Ved skrivelser af 3. juli 2012 har Revisortilsynet

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING

Paradigme standard 3: Erklæring om offentlig revision 2016 Frie skoler Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab omfattet af [indsæt relevant

Paradigme standard 3: Erklæring om offentlig revision 2016 Frie skoler Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab omfattet af [indsæt relevant

Forvaltningsrevisioner i forbindelse med opgaver med revision af et regnskab

Standard for offentlig revision nr. 7 Forvaltningsrevisioner i forbindelse med opgaver med revision af et regnskab SOR 7 SOR 7 Standarderne for offentlig SOR 7 SOR 7 STANDARD FOR OFFENTLIG REVISION NR.

Standard for offentlig revision nr. 7 Forvaltningsrevisioner i forbindelse med opgaver med revision af et regnskab SOR 7 SOR 7 Standarderne for offentlig SOR 7 SOR 7 STANDARD FOR OFFENTLIG REVISION NR.

BEK nr 1596 af 14/12/2015 (Gældende) Udskriftsdato: 28. maj 2016. Senere ændringer til forskriften Ingen

Udskriftsdato: 28. maj 2016. Senere ændringer til forskriften Ingen") BEK nr 1596 af 14/12/2015 (Gældende) Udskriftsdato: 28. maj 2016 Ministerium: Ministeriet for Børn, Undervisning og Ligestilling Journalnummer: Ministeriet for Børn, Undervisning og Ligestilling, Styrelsen

BEK nr 1596 af 14/12/2015 (Gældende) Udskriftsdato: 28. maj 2016 Ministerium: Ministeriet for Børn, Undervisning og Ligestilling Journalnummer: Ministeriet for Børn, Undervisning og Ligestilling, Styrelsen

BESTEMMELSE FOR FORVALTNING AF 10 MIO. KRONER PULJEN. Bilag: Vilkår og betingelser for tildeling af tilskud fra forsvaret, hertil ét underbilag.

VETERANCENTRET BESTEMMELSE FOR FORVALTNING AF 10 MIO. KRONER PULJEN Bilag: Vilkår og betingelser for tildeling af tilskud fra forsvaret, hertil ét underbilag. Erstatter: af 2013-08. 1. FORMÅL Formålet

VETERANCENTRET BESTEMMELSE FOR FORVALTNING AF 10 MIO. KRONER PULJEN Bilag: Vilkår og betingelser for tildeling af tilskud fra forsvaret, hertil ét underbilag. Erstatter: af 2013-08. 1. FORMÅL Formålet

VEJLEDNING. Til institutioner og foreninger, der modtager både drifts- og projekttilskud. Afrapportering for projektilskud i reviderede årsregnskaber

VEJLEDNING Til institutioner og foreninger, der modtager både drifts- og projekttilskud 6. november 2017 Afrapportering for projektilskud i reviderede årsregnskaber Driftsstøttede institutioner mv. på

VEJLEDNING Til institutioner og foreninger, der modtager både drifts- og projekttilskud 6. november 2017 Afrapportering for projektilskud i reviderede årsregnskaber Driftsstøttede institutioner mv. på

Bilag. Region Midtjylland. Bilag til Kasse og regnskabsregulativet - Retningslinier for intern kontrol. til Regionsrådets møde den 12.

Region Midtjylland Bilag til Kasse og regnskabsregulativet - Retningslinier for intern kontrol Bilag til Regionsrådets møde den 12. december 2007 Punkt nr. 48 Regionshuset Viborg Regionsøkonomi Regnskabskontoret

Region Midtjylland Bilag til Kasse og regnskabsregulativet - Retningslinier for intern kontrol Bilag til Regionsrådets møde den 12. december 2007 Punkt nr. 48 Regionshuset Viborg Regionsøkonomi Regnskabskontoret

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene. Standarderne. for offentlig

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 3) tager udgangspunkt i en situation, hvor: 1)

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 3) tager udgangspunkt i en situation, hvor: 1)

Tips- og lottomidler til puljen Særlige biblioteker og biblioteksformål

BIBLIOTEKSSTYRELSEN Tips- og lottomidler til puljen Særlige biblioteker og biblioteksformål Kriterier og vejledning VEJLEDNINGER FRA BIBLIOTEKSSTYRELSEN 17 BS Tips- og lottomidler til puljen Særlige biblioteker

BIBLIOTEKSSTYRELSEN Tips- og lottomidler til puljen Særlige biblioteker og biblioteksformål Kriterier og vejledning VEJLEDNINGER FRA BIBLIOTEKSSTYRELSEN 17 BS Tips- og lottomidler til puljen Særlige biblioteker

Kartoffelafgiftsfonden

Kartoffelafgiftsfonden December 2015 Vejledning om revision af tilskudsmidler modtaget fra Kartoffelafgiftsfonden Når der modtages støtte fra Kartoffelafgiftsfonden, vil de særlige krav, der gælder for

Kartoffelafgiftsfonden December 2015 Vejledning om revision af tilskudsmidler modtaget fra Kartoffelafgiftsfonden Når der modtages støtte fra Kartoffelafgiftsfonden, vil de særlige krav, der gælder for

FOLKEOPLYSNING. Retningslinjer for foreningers regnskab og revision i forhold til tilskud efter folkeoplysningsloven

FOLKEOPLYSNING Retningslinjer for foreningers regnskab og revision i forhold til tilskud efter folkeoplysningsloven Godkendt af Kultur- og Fritidsudvalget UNDER REVISION 1. UDGAVE TÆT PÅ MENNESKER TEKNOLOGI

FOLKEOPLYSNING Retningslinjer for foreningers regnskab og revision i forhold til tilskud efter folkeoplysningsloven Godkendt af Kultur- og Fritidsudvalget UNDER REVISION 1. UDGAVE TÆT PÅ MENNESKER TEKNOLOGI