Handels ERFA LMO Søften Forår 2016

|

|

|

- Ejvind Bjerre

- 7 år siden

- Visninger:

Transkript

1 Handels ERFA LMO Søften Forår 2016

2 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon Mobil Mail: Rådgivning Skribent AgroMarkets.dk Foredragsholde Handels ERFA grupper Overordnet strategi for virksomheden Finansstrategi Valutastrategi Råvarestrategi Analyse Markedsanalyse analyse Konjunkturer analyser Valutastyring og afdækning

3 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø Energi (råolie og el) Gødning Svine og oksekød, samt mælk Valutamarkedet Konjunkturer Renter Aktiemarkedet

4 Dagsorden Korn og Råvarer Kornmarkedet

5 Kornmarkedet

6 Prisen på hvede, Chicago, månedschart

7 Prisen på hvede, Chicago, dagschart

8 Prisen på møllehvede, Paris, Månedschart

9 Prisen på møllehvede, Paris, dagschart

10 Korn samlet, produktion, forbrug og lager

11 Hvede, produktion, forbrug og lager

12 Andet korn, produktion, forbrug og lager

13 Majs, produktion, forbrug og lager

14 Forsyning korn EU

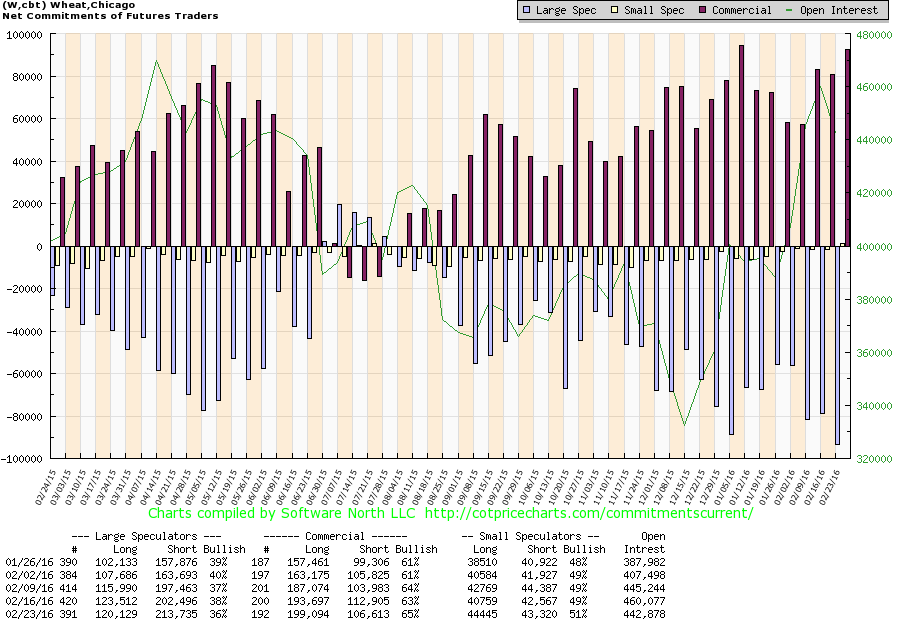

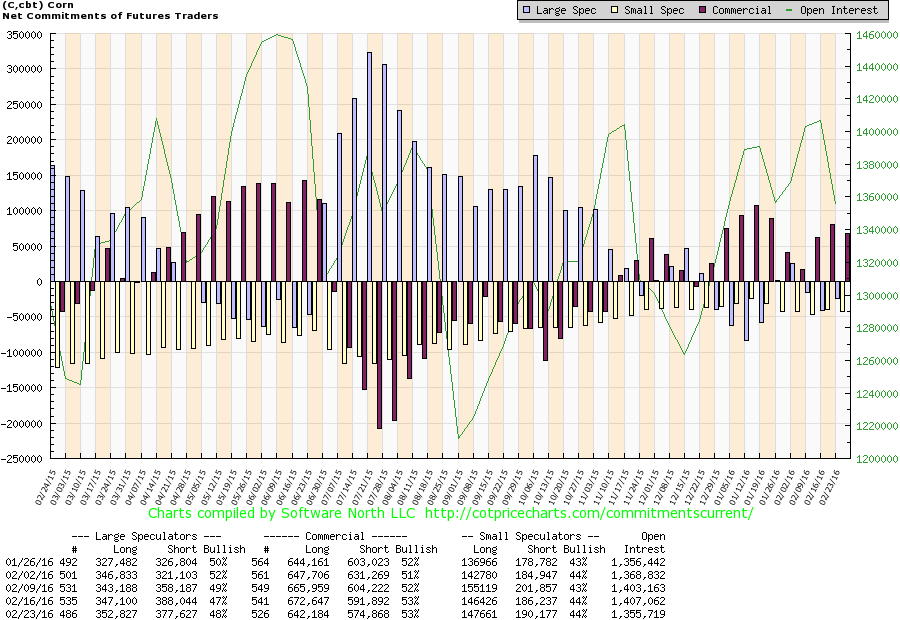

15 De professionelle investorer

16 De professionelle investorer

17 Udsigten for 2016 Avlen på den sydlige halvkugle er presset som følge af El-Niñoen 20 % mindre avl i de Sydafrikanske lande Kornavl i Australien klar skadet i de østligegne Visse områder i Sydamerika er ramt at store regnmængder, risiko for skader, ingen fast meldinger endnu. Jokeren er om El-Niñoen vil fortsætte på den nordlige halvkugle til sommer. De afdæmpede forventninger til væksten i Kina i 2016, også en dæmper på forventningerne på råvaremarkedet

18 Udsigten for 2016 Rekord høje lagre presser prisen og holder køberne afventende Udsigt til større arealer med korn i 2016 Meget koldt mod øst omkring Sortehavs landene Områder i Rusland uden sne, men minus 25 grader USA ser positivt ud, forventning om god avl Europa ser positivt ud, forventning og god avl. Joker i dette spil er vinter vejret

19 Udsigten for 2016

20 Hvordan har vi handlet hvede (sælger) 35 % 25 % 20 % 20 %

21 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø

22 Oliefrø

23 Produktion, forbrug, lager

24 Rapsfrø, Paris, Månedschart

25 Rapsfrø, Paris, dagschart

26 Priser rapsfrø Priser på rapsfrø solgt til foderstoffen Termins priser Maj 2016 November 2016 Februar 2017 Maj 2017 Kr. / 100 kg kr kr kr kr.

27 Palmeolie, Malaysia, Månedschart

28 Hvordan har vi handlet rapsfrø (sælger)

29 Produktion, forbrug, lager, Sojabønner

30 Sojaskrå, Chicago, Månedschart

31 Sojaskrå, Chicago, Dagschart

32 Priser på sojaskrå købt af foderstoffen Termins priser Kr. / 100 kg kr kr kr kr kr kr. Prisen er leveret hele træk tippet (HP soja)

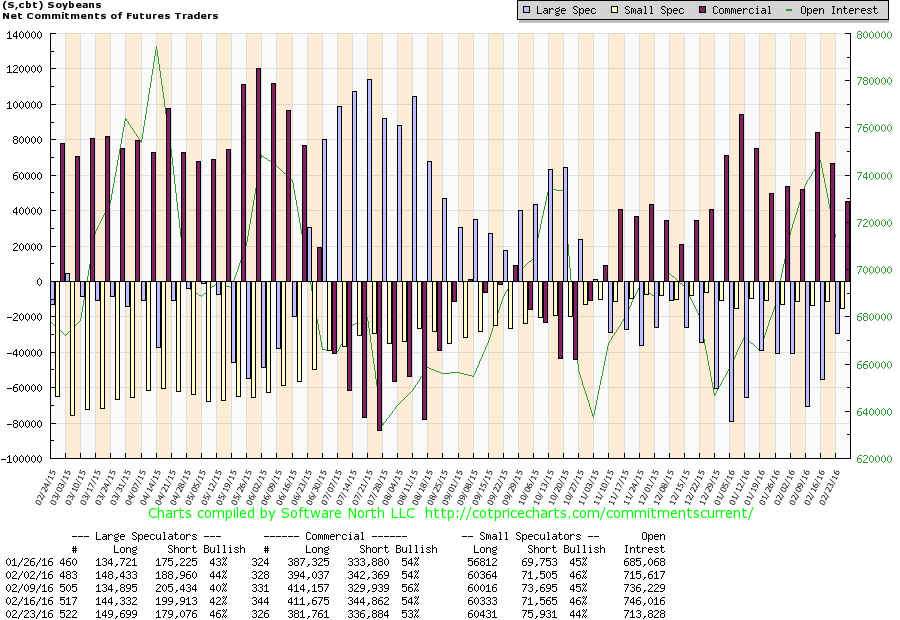

33 De professionelle investorer

34 De professionelle investorer

35 Hvordan har vi handlet sojaskrå (køber)

36 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø Energi (råolie og el)

37 Råolie

38 Råolie, Brent, Månedschart Overforsyning Valuta

39 Råolie, Brent, dagschart Køb til fast pris?

40 EL pris

41 El pris, Månedschart

42 EL pris, dagschart

43 Sammenhæng kul og EL pris

44 Kilde børsen

45 Danske EL priser Priser på EL. (øre/kwh) Øre/kWh Vest Danmark Øst Danmark Fast pris 17,57-17,98 19,53-19,70 Variabel pris 18,51-19,00 20,80-23,32 Salg 11,32-12,02 12,88-12,96

46 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø Energi (råolie og el) Gødning

47 Gødning

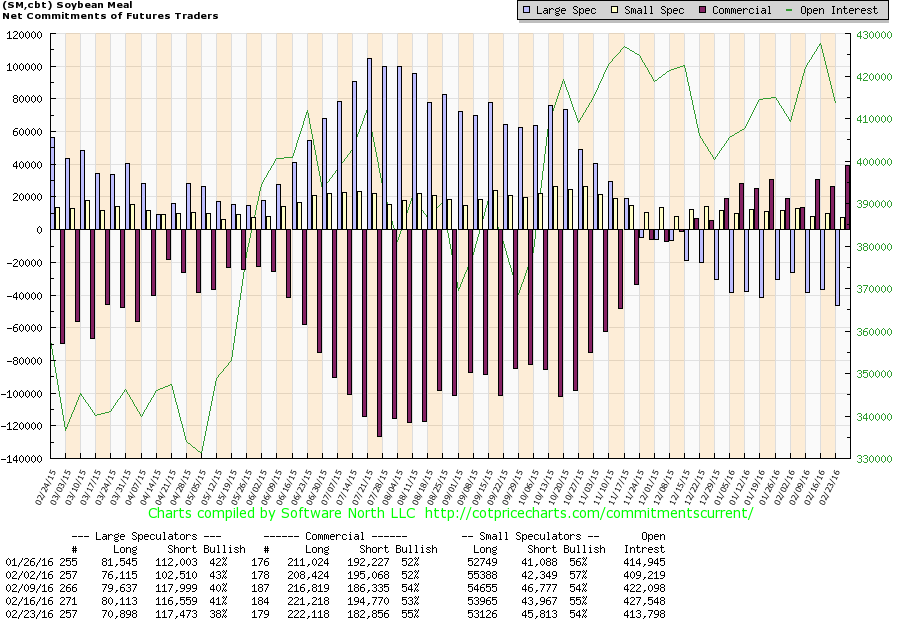

48 Gødning Kun Indien og Pakistan øger efterspørgslen Kina har øget produktionen gennem en længere periode Forbruget er stabilt i Kina Stigning i eksport fra Kina fortsætter med at stige Kina vil ændre eksporttold på gødning Urea fra Sortehavsområde er vigende Producenter i Rusland har kronede dage med den faldende kurs på rublen

49 Gødning

50 Gødning Lagerne af både DAP og MAP har været stigende Asien fortsætter ikke stigning i efterspørgslen fra sidste år. Svagt faldende efterspørgsel i Europa Kina har introduceret 13 % told på import af gødning Devaluering af kinesisk valuta gør eksport fra Kina mere profetabelt.

51 Gødning

52 Gødning

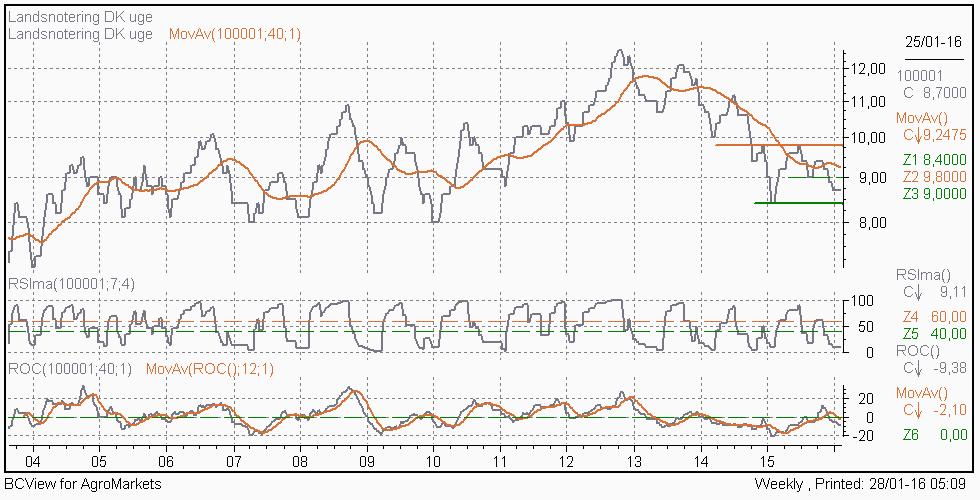

53 Gødning

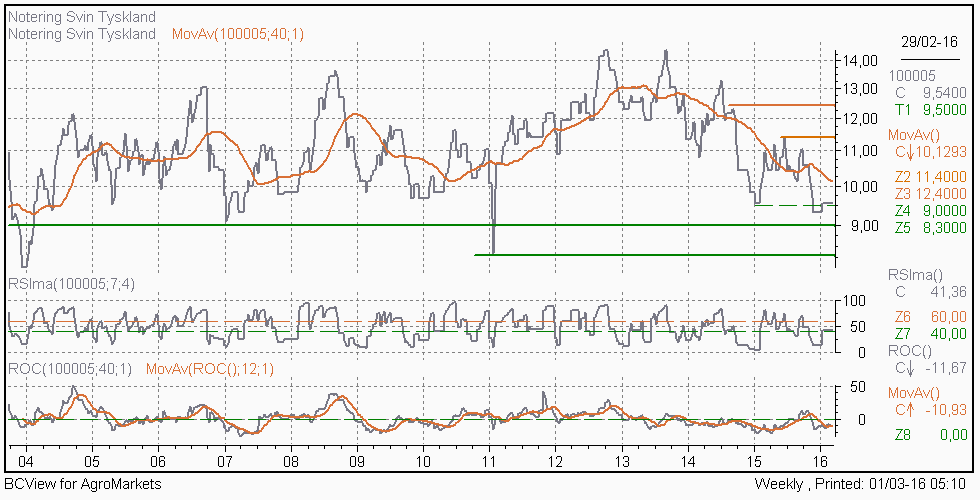

54 Gødning Faldende efterspørgsel efter kali for 2016 efter kraftig stigning i 2014 Kina har været storimportør frem til nytår, men med intro af afgift, forventes kraftig fald her Fald i kinesisk valuta går ligeledes importvarer dyrere Efterspørgsel fra Europa har været svag i 2015

55 Investorers nettopositioner på Naturgas

56

57 Gødningspriser i Danmark og Tyskland Vare Pris Form Tranport Leverandør Flyd. NS 26/4 m. binder 185 Flydende leveret i egen tak Dansk Gran. NS 27/ Granuleret Pris i Big Bag Dansk Gran.NS 27/ Granuleret Pris løst afhentet Dansk Gran.NS 27/4 Yara Granuleret Afhentet Dansk Gran. DAP (18-20) Granuleret Afhentet Dansk Tyske priser herunder Afhentet foderstof i Tyskland N 27 Kalkamonsaltpeter Granuleret Løs afhentet Ab. Tyskland N 30 Ammoniumnitrat Granuleret Løs afhentet Ab. Tyskland N 46 Urea Granuleret Løs afhentet Ab. Tyskland NS Granuleret Løs afhentet Ab. Tyskland NP 18-2 O5 Diamonium fosfat Granuleret Løs afhentet Ab. Tyskland Triple Superfosfat 45 %+2P O5 317 Granuleret Løs afhentet Ab. Tyskland Kornkali+kg. 40% K20+6%mg Granuleret Løs afhentet Ab. Tyskland NPK S Granuleret Løs afhentet Ab. Tyskland NPK S 265 Granuleret Løs afhentet Ab. Tyskland NPK S 275 Granuleret Løs afhentet Ab. Tyskland

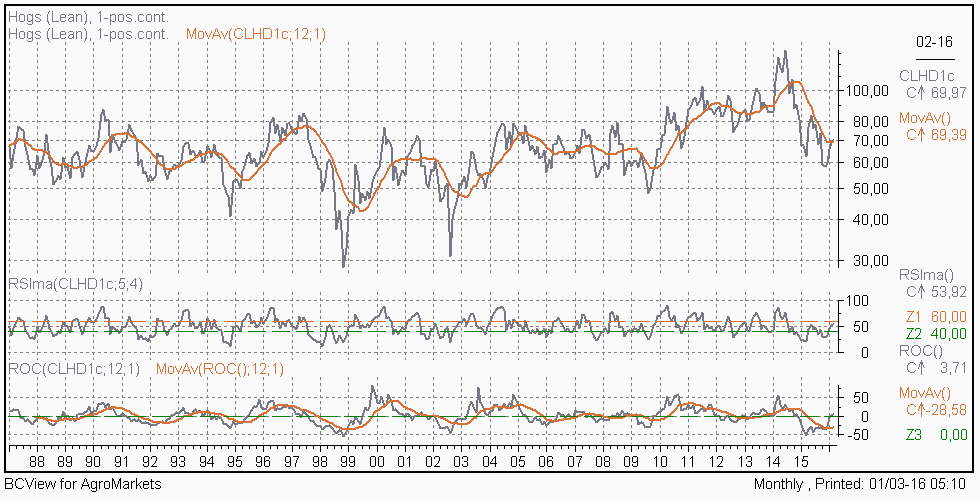

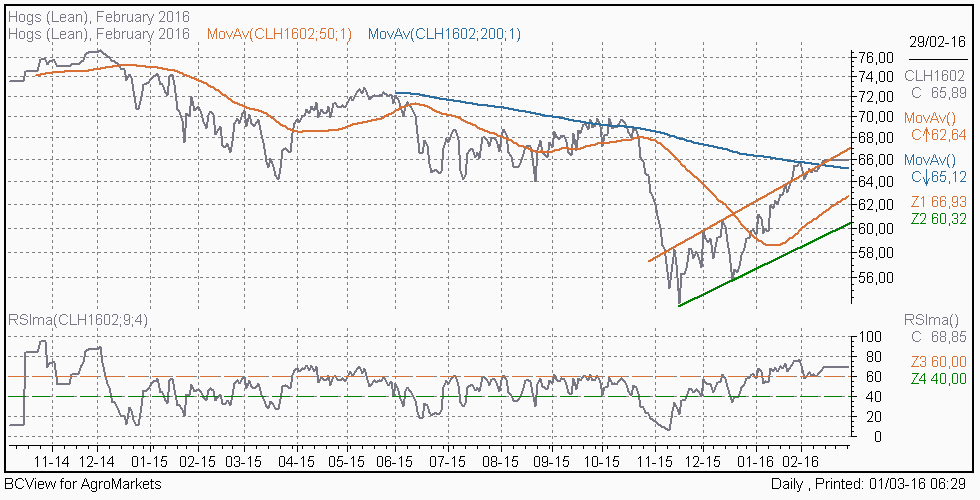

58 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø Energi (råolie og el) Gødning Svine og oksekød, samt mælk

59 Svinekød

60 Den danske slagtesvinenotering

61 Den tyske slagtesvinenotering

62 Forventede slagtninger i EU i 2016

63 Forbrug af kød i Tyskland

64 Hvem eksporterer EU svinekød til

65 Den amerikanske slagtesvinenotering

66 Den amerikanske slagtesvinenotering

67 Bytteforhold Svin/foder

68 Beregnet / puljenotering

69 Oksekød

70 Forbruget af oksekød

71 Oksekød USA

72 Bestand af kvæg i USA

73 Oksekød Udvalgte lande EU

74 Mælk

75 Mælkeauktion GDT

76 GDT Index

77 Mælkepris USA

78 Bestand af mælkekøer i USA

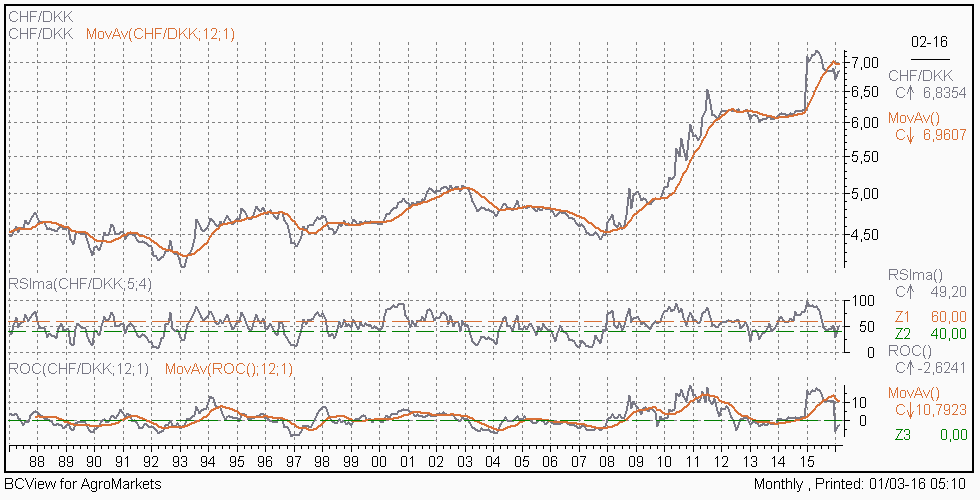

79 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø Energi (råolie og el) Gødning Svine og oksekød, samt mælk Valutamarkedet

80 Valuta

81 USD, månedschart

82 USD, dagschart

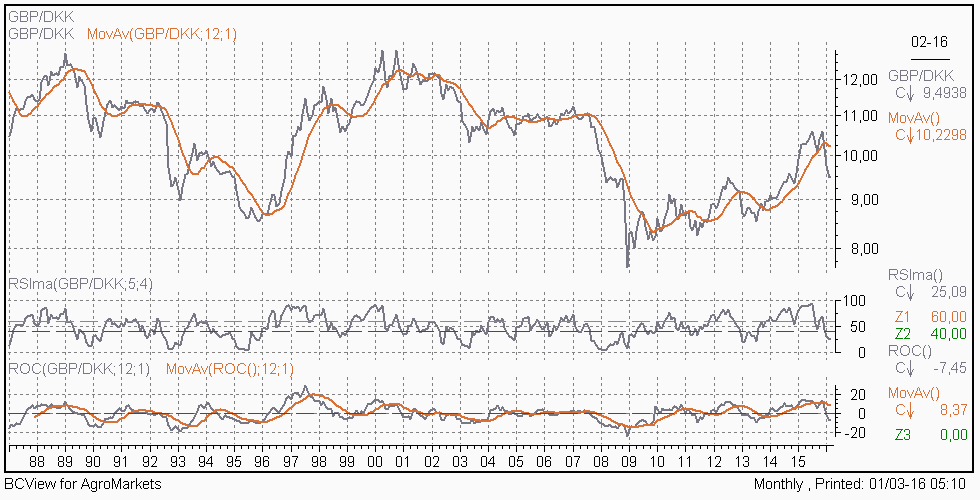

83 USD, Vækstvalutaer USD/RUB USD/ZAR USD/DKK USD/BRL

84 USD, Vækstvalutaer indeks I n d e x USD/RUB USD/ZAR USD/BRL USD/DKK

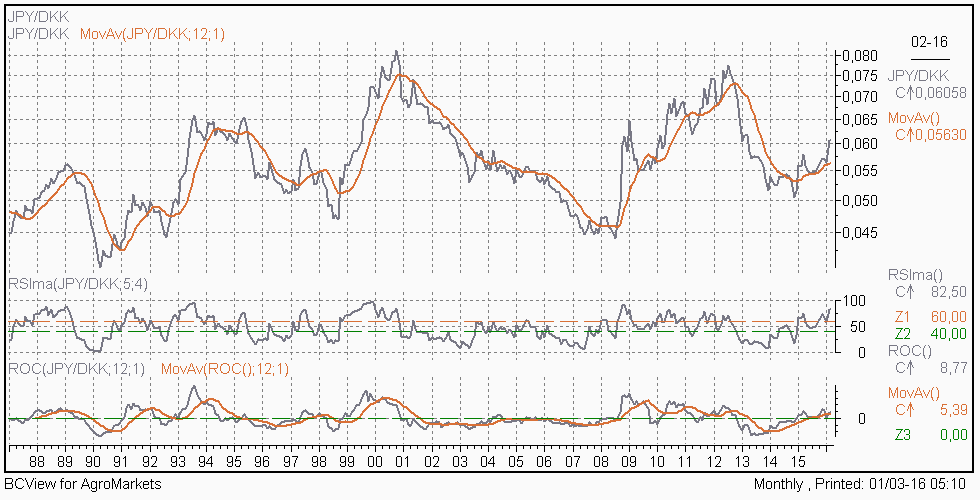

85 EUR, Vækstvalutaer index I n d e x EUR/RUB EUR/INR EUR/BRL EUR/USD EUR/CNY

86 CHF, månedschart

87 CHF, dagschart

88

89 USD/CHF

90 GBP, månedschart

91 GBP, dagschart

92 JPY, Månedschart

93 JPY, dagschart

94 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø Energi (råolie og el) Gødning Svine og oksekød, samt mælk Valutamarkedet Konjunkturer

95 Konjunkturer

96 Råolie, Brent, Månedschart Overforsyning Valuta

97 Oliepris i 2008 tal (USD)

98 Olieprisen presser økonomien

99 Hvem producerer råolie i dag? (tønder per dag)

100

101 Vil prisen på råolie snart stige igen? Ja, men først skal vi finde bunden Produktionen er større end forbruget, hvilket presser priserne Lave oliepriser er godt for mange lande, disse lande udgør 75 % af verdensøkonomien USA EU Kina Japan samt Indien USA s olieindustri er ramt, men den udgør kun 1 % af beskæftigelsen Rammer ikke så hårdt, da beskæftigelsen er stigende

102 Vil prisen på råolie snart stige igen? De lave oliepriser er til gengæld en reel trussel for Saudi Arabien Rusland Venezuela De ovennævnte lande er specielle risiko for både politisk og økonomisk kaos stor betydning for verdensøkonomien

103 Vil prisen på råolie snart stige igen De pressede oliepriser fører til effektiviseringer i branchen Især skiferproduktionen i USA har flyttet sig meget. Produktionen per borerig er steget med 400 % over 5 år Alene sidste år steg produktionen med 40 %. Selvom der lukker olievirksomheder, forsvinder olieindustrien ikke og olien er jo stadig i jorden Den dag prisen begynder at stige igen, vil man accelerere udvindingen igen

104 Vil prisen på råolie snart stige igen Saudi Arabien har meddelt, at de fortsætter med den høje produktion, og de vil fortsætte med at investere i olie industrien Iran står over for en væsentlig udvidelse af deres produktion af olie, i takt med at blokaderne fjernes Irans præsident Hassan Rouhani besøger lande som Frankrig og Italien for at knytte forbindelser

105 Rusland væsentlig påvirket af lav oliepris De lave oliepris er optakt til økonomisk krise i Rusland, hvis den fortsætter Finansminister Anton Siluanov har offentligt sagt, at russerne skal indstille sig på en ny virkelighed Værste trusler for Rusland er: Lav oliepris Sanktioner fra Vesten og USA Vestlige investorer trækker penge ud af landet Man har ind til videre begrænset budget underskuddet i 2016 til 3 % af BNP Eneste problem er, at de kræver en oliepris på 50 USD/tønde

106 Rusland væsentlig påvirket af lav oliepris Derfor varsles en 10 % generel besparelse på de offentlige udgifter Rusland er i recession med en negativ vækst på 3,7 % i 2015 Der er fra uofficielle sider været indikationer på, at Rusland bliver interesseret i, at tale muligheder for fjernelse af sanktioner med Vesten og USA Spørgsmålet er, om EU og USA reel er interesseret i det?

107 Vi skal vende os til uro fra Kina Det er forventeligt, at der kommer en bølge af konkurser i Kina Dette vil være en trussel mod væksten i landet Fokus går mere væk fra BNP og større interesse om tal for Industriproduktion Detailhandel PMI (Indkøbschefernes aktiviteter og forventninger) Disse tal siger meget mere om virksomhedernes- og landets økonomi. Den kinesiske regering vil gøre alt for at holde væksten over 6,5 % i landet frem til 2020, idet man ønsker at fordoble Kinas økonomi fra

108 Vi skal vende os til uro fra Kina Den kinesiske økonomi har stor betydning for Vesten og USA 38 % af verdens vækst sker i Kina Råvarepriserne er helt afhængige af efterspørgslen fra Kina Efterspørgslen efter råvarer som Olie Kobber Aluminium Har i de efterfølgende 12 måneder indflydelse på råvarepriserne

109 Vi skal vende os til uro fra Kina Råvarepriserne påvirkes direkte i forhold til kreditgivningen i Kina Stiger kreditgivningen, giver det stigende råvarepriser Falder kreditgivningen falder råvarepriserne Et hovedfokus områder for Kina bør derfor være ny udstedelse af lån

110 Konjunkturer og aktier i Kina

111 Konjunkturer i Kina og råvarepriser CRB råvare indeks Crude Oil Cobber

112 Kan vi forvente flere pakker fra ECB? Svaret må være ja. ECB har et mål om at holde en inflation på 2 %, hvilket vi er langt fra Første hjælpepakke har begrænset nedturen i EU, men ikke løst noget Markedet har allerede indpriset, at der kommer yderligere tiltag Ved offentliggørelsen af den første pakke blev det også sagt af Draghi, at man var parat til at gøre, hvad der var nødvendigt, for at starte væksten og inflationen igen Bliver olieprisen i niveauet USD per tønde er der pt. udsigt til negativ inflation

113 Kan vi forvente flere pakker fra ECB? I december 2015 nedsatte ECB renten med 0,30 %, hvilket var mindre end forventet. Det gav en negativ stemning i markedet. Defor forventer man nu at ECB er tvunget til at overraske med Væsentlige øgning af de nuværende obligationsopkøb, der pt. er på 60 mia. euro per måned Sænke styringsrenten til nul Gøre begge dele Spørgsmålet er, om det løser eller udsætter problemet

114 Råvarer indeks under generelt pres (fra 1991) Blombergs råvareindeks Består af 22 råvarer (24) Ingen råvarer udgør mindre end 2 % Ingen råvarer udgør over 15 % Ingen sektor må udgøre over 33 % Kilde: Børsen

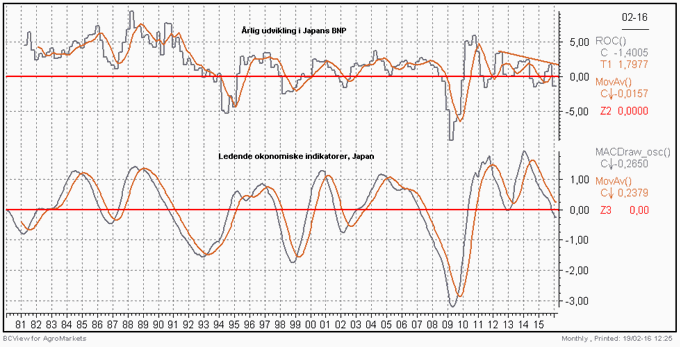

115 Råvarer indeks under generel pres Kilde: Børsen

116 Coincident og råvareindeks

117 Konjunkturer model, kvartal

118 Nu er det alvor...

119 Konjunkturmodel, kvartal USA & EU

120 Konjunkturmodel, Tyskland, stærkeste økonomi i EU

121 Vækstpil peger ned

122 Konjunkturerne i Japan

123 Faldende industriproduktion og ingen inflation

124 Arbejdsløshed i USA

125 Ledende indikatorer og beskæftigelse, USA

126 Coincident varsler udvikling i privatforbrug

127 Inflationsindikatorer i USA

128 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø Energi (råolie og el) Gødning Svine og oksekød, samt mælk Valutamarkedet Konjunkturer Renter

129 Renter

130 F1 lån, DK, 2017

131 F3 lån, DK, 2019

132 F1 lån, EU, 2016

133 Cibor3 og Euribor Mar Sep Mar Sep-15 CIBOR 3M (Quote) (L) EURIBOR 3M (Quote) (L) Kilde: Nordea e-markets

134 Fast 3 % 2047

135 Fast 2,5 % 2047

136 Fast 2 % 2047

137 Dagsorden Korn og Råvarer Kornmarkedet Soja og rapsfrø Energi (råolie og el) Gødning Svine og oksekød, samt mælk Valutamarkedet Konjunkturer Renter Aktiemarkedet

138 Aktier

139 Konjunkturer og aktiefald i USA

140

141

142

143 Guld

144 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon Mobil Mail: Rådgivning Skribent AgroMarkets.dk Foredragsholde Handels ERFA grupper Overordnet strategi for virksomheden Finansstrategi Valutastrategi Råvarestrategi Analyse Markedsanalyse analyse Konjunkturer analyser Valutastyring og afdækning

Orientering fra råvaremarkederne og forventning til udviklingen. Juni 2016

Orientering fra råvaremarkederne og forventning til udviklingen Juni 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings

Orientering fra råvaremarkederne og forventning til udviklingen Juni 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

KHL SvineRådgivning Fodermøde 08-06-2015

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

Handels ERFA LMO Søften Forår 2015. John Jensen

Handels ERFA LMO Søften Forår 2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen

Handels ERFA LMO Søften Forår 2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen

VELKOMMEN. til Handels ERFA KHL marts 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

LMO SvineRådgivning Fodermøde Viborg John Jensen

LMO SvineRådgivning Fodermøde Viborg 25-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter

LMO SvineRådgivning Fodermøde Viborg 25-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening September 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

Handels ERFA LMO. Søften Efterår 2015

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Fodermøde SvineRådgivningen Råvareforsyning og trends. Cheføkonom Hans Fink

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Dansk kartoffelproduktion i et internationalt perspektiv. John Jensen AgroMarkets

Dansk kartoffelproduktion i et internationalt perspektiv John Jensen AgroMarkets Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer

Dansk kartoffelproduktion i et internationalt perspektiv John Jensen AgroMarkets Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer

10-06-2013. Fodermøde 2013 SvineRådgivning Vest 10/6 2013. Afgrøder. Spidskompetencer. John Jensen. Program

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

Handels ERFA. Sommer John Jensen Chefanalytiker og Handelsrådgiver

Handels ERFA Sommer 2018 John Jensen Chefanalytiker og Handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Chefanalytiker og Handelsrådgiver Certificeret Rådgiver

Handels ERFA Sommer 2018 John Jensen Chefanalytiker og Handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Chefanalytiker og Handelsrådgiver Certificeret Rådgiver

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Risikostyring ved køb og salg af afgrøder

Risikostyring ved køb og salg af afgrøder Planteavlskongres 18. januar 2017 v/ John Jensen Analytiker & handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Analytiker

Risikostyring ved køb og salg af afgrøder Planteavlskongres 18. januar 2017 v/ John Jensen Analytiker & handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Analytiker

Handels ERFA LMO Forår 2015. John Jensen og Hans Fink

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Råvarer Fodermøde SI centret

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

LMO Fagland. 23. november Hans Fink Cheføkonom, LMO

LMO Fagland 23. november 2016 Hans Fink Cheføkonom, LMO Dagsorden Vegetabilske og animalske råvarer VaR beregninger - overrasker alle Strategi så lykkes det Dagens anbefaling Superhøje lager tal Hvede,

LMO Fagland 23. november 2016 Hans Fink Cheføkonom, LMO Dagsorden Vegetabilske og animalske råvarer VaR beregninger - overrasker alle Strategi så lykkes det Dagens anbefaling Superhøje lager tal Hvede,

Ugebrev fra agrocom.dk uge 20

Ugebrev fra agrocom.dk uge 20 Den store nyhed for dansk landbrug i denne uge er, at dollaren er gået afgørende i vejret med det resultat, at vi har fået et teknisk gennembrud, der taler for, at dollaren

Ugebrev fra agrocom.dk uge 20 Den store nyhed for dansk landbrug i denne uge er, at dollaren er gået afgørende i vejret med det resultat, at vi har fået et teknisk gennembrud, der taler for, at dollaren

Markedskommentar Torsdag den 14. marts CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Minus US $ 7,60 pr. short ton

Råvare NYT Markedskommentar Markedskommentar Torsdag den 14. marts 2013 CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Forår 2013 Sommer 2013 Minus US $ 7,30 pr. short ton Minus US $ 7,60 pr. short

Råvare NYT Markedskommentar Markedskommentar Torsdag den 14. marts 2013 CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Forår 2013 Sommer 2013 Minus US $ 7,30 pr. short ton Minus US $ 7,60 pr. short

Copyright, Agrocura og associerede selskaber. Alle rettigheder forbeholdes. OKTOBER 2016

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

Markedskommentar Torsdag den 16. august 2012. CHICAGO-BØRSEN sluttede den 15. august 2012. NYHEDER Sojakomplekset. Råvare NYT Markedskommentar

Råvare NYT Markedskommentar Markedskommentar Torsdag den 16. august 2012 CHICAGO-BØRSEN sluttede den 15. august 2012 Sojaskrå Efterår 2012 Plus US $ 13,40 pr. Short ton Vinter 2012/13 Plus US $ 12,50 pr.

Råvare NYT Markedskommentar Markedskommentar Torsdag den 16. august 2012 CHICAGO-BØRSEN sluttede den 15. august 2012 Sojaskrå Efterår 2012 Plus US $ 13,40 pr. Short ton Vinter 2012/13 Plus US $ 12,50 pr.

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

Ny stigning i forventningerne til den globale hvedeproduktion. Estimaterne øges med 1,6 millioner ton

Millioner tons Ny stigning i forventningerne til den globale hvedeproduktion. Estimaterne øges med 1,6 millioner ton Ny rekord i forventningerne til den globale hvedeproduktion. USDA forventer 684,4 millioner

Millioner tons Ny stigning i forventningerne til den globale hvedeproduktion. Estimaterne øges med 1,6 millioner ton Ny rekord i forventningerne til den globale hvedeproduktion. USDA forventer 684,4 millioner

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014. Hans Fink, Chefredaktør AgroMarkets

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Ugebrev fra agrocom.dk uge 45

Ugebrev fra agrocom.dk uge 45 Amerikanerne genvalgte deres præsident og på de finansielle markeder modtog man genvalget med markante kursfald på aktier samt med et prisdrop på råolie på hele fem procent.

Ugebrev fra agrocom.dk uge 45 Amerikanerne genvalgte deres præsident og på de finansielle markeder modtog man genvalget med markante kursfald på aktier samt med et prisdrop på råolie på hele fem procent.

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Markedskommentar Torsdag den 6. september 2012. CHICAGO-BØRSEN sluttede den 5. september 2012. NYHEDER Sojakomplekset. Råvare NYT Markedskommentar

Råvare NYT Markedskommentar Markedskommentar Torsdag den 6. september 2012 CHICAGO-BØRSEN sluttede den 5. september 2012 Sojaskrå Efterår 2012 Minus US $ 8,40 pr. Short ton Vinter 2012/13 Minus US $ 7,30

Råvare NYT Markedskommentar Markedskommentar Torsdag den 6. september 2012 CHICAGO-BØRSEN sluttede den 5. september 2012 Sojaskrå Efterår 2012 Minus US $ 8,40 pr. Short ton Vinter 2012/13 Minus US $ 7,30

Markedskommentar Torsdag den 10. januar CHICAGO-BØRSEN sluttede den 9. januar 2013 Sojaskrå Minus US $ 1,10 pr. short ton

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 9. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 0,90 pr. short ton Minus US $ 1,10 pr. short ton MINUS US $ 1,00 pr. short ton

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 9. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 0,90 pr. short ton Minus US $ 1,10 pr. short ton MINUS US $ 1,00 pr. short ton

Valutarelaterede obligationer

Valutarelaterede obligationer Strategi Uge 24 Se aktuelle anbefalinger på: Vi ser stadig potentiale i EM landene https://markets.sydbank.dk Vigtige kommende nøgletal: Tyrkiet 17/06 Rentemøde 30/06 Handelsbalancen

Valutarelaterede obligationer Strategi Uge 24 Se aktuelle anbefalinger på: Vi ser stadig potentiale i EM landene https://markets.sydbank.dk Vigtige kommende nøgletal: Tyrkiet 17/06 Rentemøde 30/06 Handelsbalancen

Status på udvalgte nøgletal april 2016

Status på udvalgte nøgletal april 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu et fald i ledigheden i februar,

Status på udvalgte nøgletal april 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu et fald i ledigheden i februar,

Dansk økonomi på slingrekurs

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Ugebrev fra agrocom.dk uge 15

Ugebrev fra agrocom.dk uge 15 På de finansielle markeder har der atter været fokus på den globale vækst. Ugen blev indledt med nøgletal, der taler for, at væksten kører i et meget lavt gear, men i løbet

Ugebrev fra agrocom.dk uge 15 På de finansielle markeder har der atter været fokus på den globale vækst. Ugen blev indledt med nøgletal, der taler for, at væksten kører i et meget lavt gear, men i løbet

Big Picture 4. kvartal 2014

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

overblik Statistisk Virksomhedernes energiomkostninger 3. KVARTAL 2015

overblik Statistisk Virksomhedernes energiomkostninger 3. KVARTAL 2015 > > Elprisen 2 > > Olieprisen 2 > > Gasprisen 3 > > Kulprisen 4 > > Eltariffer 4 > > Kvoteprisen 5 Energipriserne har overordnet haft

overblik Statistisk Virksomhedernes energiomkostninger 3. KVARTAL 2015 > > Elprisen 2 > > Olieprisen 2 > > Gasprisen 3 > > Kulprisen 4 > > Eltariffer 4 > > Kvoteprisen 5 Energipriserne har overordnet haft

KvægKongres Kontrakt på foderet, når priserne svinger. Hans Fink

KvægKongres 2017 Kontrakt på foderet, når priserne svinger Hans Fink Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

KvægKongres 2017 Kontrakt på foderet, når priserne svinger Hans Fink Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Sæsonkorrigeret lønmodtagerbeskæftigelse og ledighed (omregnet til fuldtidspersoner) Tusinde 2.640. Tusinde 170

Tusinde 2.640. Tusinde 170") Status på udvalgte nøgletal maj 216 Fra: 211 Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu en stigning i beskæftigelsen og et fald i ledigheden i marts. Forbrugertilliden

Status på udvalgte nøgletal maj 216 Fra: 211 Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu en stigning i beskæftigelsen og et fald i ledigheden i marts. Forbrugertilliden

KvægKongres 2011 Sådan blæser de. økonomiske vinde

KvægKongres 2011 Sådan blæser de økonomiske vinde Konjunktur og renter Jens Schjerning Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

KvægKongres 2011 Sådan blæser de økonomiske vinde Konjunktur og renter Jens Schjerning Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton.

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton. Produktionen af hvede i EU-27 stiger med 2,2 millioner tons, udbytterne under hvedehøsten er større end forventet i Frankrig

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton. Produktionen af hvede i EU-27 stiger med 2,2 millioner tons, udbytterne under hvedehøsten er større end forventet i Frankrig

Markedskommentar Torsdag den 3. januar 2013. CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Minus US $ 11,90 pr. short ton

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 13,40 pr. short ton Minus US $ 11,90 pr. short ton MINUS US $ 3,10 pr. short

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 13,40 pr. short ton Minus US $ 11,90 pr. short ton MINUS US $ 3,10 pr. short

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Årets investeringsforening 2017

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Tysk økonomi og finanskrise

Tysk økonomi og finanskrise Konklusion Vækstforventningerne nedjusteres voldsomt Tysk økonomi står foran hård opbremsning. Virksomhedernes forventninger falder til et 15 års minimum. Tysk eksport er årsagen

Tysk økonomi og finanskrise Konklusion Vækstforventningerne nedjusteres voldsomt Tysk økonomi står foran hård opbremsning. Virksomhedernes forventninger falder til et 15 års minimum. Tysk eksport er årsagen

Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

overblik Statistisk Virksomhedernes energiomkostninger 1. KVARTAL 2018

overblik Statistisk Virksomhedernes energiomkostninger 1. KVARTAL 2018 > > Overblik over energipriser 2 > > Elprisen 2 > > Olieprisen 3 > > Kulprisen 4 > > Gasprisen 4 > > Eltariffer 5 > > Kvoteprisen

overblik Statistisk Virksomhedernes energiomkostninger 1. KVARTAL 2018 > > Overblik over energipriser 2 > > Elprisen 2 > > Olieprisen 3 > > Kulprisen 4 > > Gasprisen 4 > > Eltariffer 5 > > Kvoteprisen

Status på udvalgte nøgletal marts 2016

Status på udvalgte nøgletal marts 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet er fortsat ind i 216 med endnu et fald i ledigheden,

Status på udvalgte nøgletal marts 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet er fortsat ind i 216 med endnu et fald i ledigheden,

Råvare NYT Markedskommentar. Markedskommentar Torsdag den 07. november 2013

Råvare NYT Markedskommentar Markedskommentar Torsdag den 07. november 2013 CHICAGO-BØRSEN sluttede den 06. november 2013 Sojaskrå Natmarked pt. plus US $ Vinter 2013 Plus US $ 3,50 pr. short tons 1,40

Råvare NYT Markedskommentar Markedskommentar Torsdag den 07. november 2013 CHICAGO-BØRSEN sluttede den 06. november 2013 Sojaskrå Natmarked pt. plus US $ Vinter 2013 Plus US $ 3,50 pr. short tons 1,40

Markedskommentar Torsdag den 22. november 2012. CHICAGO-BØRSEN sluttede den 21. november 2012. NYHEDER Sojakomplekset. Råvare NYT Markedskommentar

Råvare NYT Markedskommentar Markedskommentar Torsdag den 22. november 2012 CHICAGO-BØRSEN sluttede den 21. november 2012 Sojaskrå Vinter 2012/13 Forår 2013 Minus US $ 1,50 pr. Short ton Minus US $ 2,20

Råvare NYT Markedskommentar Markedskommentar Torsdag den 22. november 2012 CHICAGO-BØRSEN sluttede den 21. november 2012 Sojaskrå Vinter 2012/13 Forår 2013 Minus US $ 1,50 pr. Short ton Minus US $ 2,20

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Handels ERFA. Efterår Hans Fink og John Jensen

Handels ERFA Efterår 2016 Hans Fink og John Jensen Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi Analytiker Cheføkonom

Handels ERFA Efterår 2016 Hans Fink og John Jensen Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi Analytiker Cheføkonom

Ugebrev fra agrocom.dk uge 16

Ugebrev fra agrocom.dk uge 16 På de finansielle markeder har vækstdata fra Kina sendt aktiebørserne i rødt og råvarerne med metallerne i spidsen er gået samme vej. Et fald der har fået yderligere nærring

Ugebrev fra agrocom.dk uge 16 På de finansielle markeder har vækstdata fra Kina sendt aktiebørserne i rødt og råvarerne med metallerne i spidsen er gået samme vej. Et fald der har fået yderligere nærring

Big Picture 3. kvartal 2016

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

MARKEDSNYT For svinekød

MARKEDSNYT For svinekød Markedsanalyser 6. oktober 2014 Uge 41 PRODUKTIONSSITUATIONEN Den forventede modtagelse af svin og søer på andelsslagterierne i denne uge, sammenlignet med sidste uge, er som følger:

MARKEDSNYT For svinekød Markedsanalyser 6. oktober 2014 Uge 41 PRODUKTIONSSITUATIONEN Den forventede modtagelse af svin og søer på andelsslagterierne i denne uge, sammenlignet med sidste uge, er som følger:

Markedet i dag. Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09

Markedet i dag Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09 AGENDA Det økonomiske forår Sommervejret er mere usikkert Den globale og danske kriseterapi Vækst i krisetider - mange kan

Markedet i dag Leif Beck Fallesen Ansv. Chefredaktør, adm. Dir. Børsen, 04.05.09 AGENDA Det økonomiske forår Sommervejret er mere usikkert Den globale og danske kriseterapi Vækst i krisetider - mange kan

Velkommen til. Marts 2011. www.slf.dk. Nr. 1

Velkommen til økonomiorienteringsmøde Marts 2011 Nr. 1 Program Landbrugets aktuelle økonomiske situation v/erhvervsøkonomisk chef Klaus Kaiser, Videnscentret for Landbrug Kaffepause Resultater og prognoser

Velkommen til økonomiorienteringsmøde Marts 2011 Nr. 1 Program Landbrugets aktuelle økonomiske situation v/erhvervsøkonomisk chef Klaus Kaiser, Videnscentret for Landbrug Kaffepause Resultater og prognoser

Markedskommentar Torsdag den 21 juni CHICAGO-BØRSEN sluttede den NYHEDER Sojakomplekset FONDENES AKTIVITET

Råvare NYT Markedskommentar Markedskommentar Torsdag den 21 juni 2012 CHICAGO-BØRSEN sluttede den 20-06-2012 Sojaskrå Sommer 2012 Plus US $ 0,70 pr. Short ton Efterår 2012 Plus US $ 2,00 pr. Short ton

Råvare NYT Markedskommentar Markedskommentar Torsdag den 21 juni 2012 CHICAGO-BØRSEN sluttede den 20-06-2012 Sojaskrå Sommer 2012 Plus US $ 0,70 pr. Short ton Efterår 2012 Plus US $ 2,00 pr. Short ton

Udvikling i løn, priser og konkurrenceevne

Udvikling i løn, priser og konkurrenceevne Dansk Industri Aktuelle konjunkturtendenser Fra september til oktober viser opgørelsen af bruttoledigheden et fald på 1.1 fuldtidspersoner, eller,1 procentpoint.

Udvikling i løn, priser og konkurrenceevne Dansk Industri Aktuelle konjunkturtendenser Fra september til oktober viser opgørelsen af bruttoledigheden et fald på 1.1 fuldtidspersoner, eller,1 procentpoint.

Finans & Råvarer. Specialer:

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

EXACT INVEST MAKROOPDATERING PÅ BRASILIEN

www.exactinvest.dk EXACT INVEST MAKROOPDATERING PÅ BRASILIEN HANDS-ON IN LATIN AMERICA februar 015 BRASILIEN: OPDATERING OG ØKONOMISKE NØGLETAL Brasiliens BNP-vækst var beskedne 0,1% i 3. kvartal 014,

www.exactinvest.dk EXACT INVEST MAKROOPDATERING PÅ BRASILIEN HANDS-ON IN LATIN AMERICA februar 015 BRASILIEN: OPDATERING OG ØKONOMISKE NØGLETAL Brasiliens BNP-vækst var beskedne 0,1% i 3. kvartal 014,

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

overblik Statistisk Virksomhedernes energiomkostninger 3. KVARTAL 2018

overblik Statistisk Virksomhedernes energiomkostninger 3. KVARTAL 2018 > > Overblik over energipriser 2 > > Elprisen 2 > > Olieprisen 3 > > Kulprisen 4 > > Gasprisen 5 > > Eltariffer 5 > > Kvoteprisen

overblik Statistisk Virksomhedernes energiomkostninger 3. KVARTAL 2018 > > Overblik over energipriser 2 > > Elprisen 2 > > Olieprisen 3 > > Kulprisen 4 > > Gasprisen 5 > > Eltariffer 5 > > Kvoteprisen

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Stort fald i forventningerne til global oliefrøproduktion, forventningerne til korn har ikke flyttet sig.

Millioner tons Stort fald i forventningerne til global oliefrøproduktion, forventningerne til korn har ikke flyttet sig. Tørke i Sydamerika påvirker stærkt soja og solsikkeproduktionen. I Argentina nedjusterer

Millioner tons Stort fald i forventningerne til global oliefrøproduktion, forventningerne til korn har ikke flyttet sig. Tørke i Sydamerika påvirker stærkt soja og solsikkeproduktionen. I Argentina nedjusterer

Det økologiske marked

Det økologiske marked Udvikling i produktion og forbrug i Danmark og i nærmarkederne Plantekongres 2012 den 11. januar 2012 Seniorkonsulent Ejvind Pedersen, Landbrug & Fødevarer 1 Økologisk areal og bedrifter

Det økologiske marked Udvikling i produktion og forbrug i Danmark og i nærmarkederne Plantekongres 2012 den 11. januar 2012 Seniorkonsulent Ejvind Pedersen, Landbrug & Fødevarer 1 Økologisk areal og bedrifter

STIGENDE OLIEPRISER. 4. juni 2004/JSJ. Af Jonas Schytz Juul, direkte telefon: 3355 7722

4. juni 2004/JSJ Af Jonas Schytz Juul, direkte telefon: 3355 7722 Resumé: STIGENDE OLIEPRISER Oliepriserne har været kraftigt stigende det seneste års tid og nåede i løbet af maj måned rekordhøje niveauer

4. juni 2004/JSJ Af Jonas Schytz Juul, direkte telefon: 3355 7722 Resumé: STIGENDE OLIEPRISER Oliepriserne har været kraftigt stigende det seneste års tid og nåede i løbet af maj måned rekordhøje niveauer

KonjunkturNYT - uge 5

KonjunkturNYT - uge. januar. februar Danmark Bruttoledigheden faldt i december Lille fald i priserne for enfamiliehuse i november Konjunkturbarometre: Bedring i industri, men svagere vurdering i detailhandel

KonjunkturNYT - uge. januar. februar Danmark Bruttoledigheden faldt i december Lille fald i priserne for enfamiliehuse i november Konjunkturbarometre: Bedring i industri, men svagere vurdering i detailhandel

Året der gik 2007. Valuta i 2007

Af Bo Lützen-Laursen & Rikke Halse Kristensen Året der gik 2007 År 2007 blev et begivenhedsrigt år. Den store sub prime krise brød ud og recessionsfrygten i USA blev større og større efterhånden som tiden

Af Bo Lützen-Laursen & Rikke Halse Kristensen Året der gik 2007 År 2007 blev et begivenhedsrigt år. Den store sub prime krise brød ud og recessionsfrygten i USA blev større og større efterhånden som tiden

Big Picture 2. kvartal 2016 WEB

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Status på udvalgte nøgletal august 2016

Status på udvalgte nøgletal august 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Beskæftigelsesfremgangen fortsatte i maj, mens ledigheden faldt igen i juni. Flaskehalse

Status på udvalgte nøgletal august 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Beskæftigelsesfremgangen fortsatte i maj, mens ledigheden faldt igen i juni. Flaskehalse

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Markedskommentar Orientering Q1 2011

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

overblik Statistisk Virksomhedernes energiomkostninger 2. KVARTAL 2019

Virksomhedernes energiomkostninger >> Overblik over energipriser 2 >> Elprisen 2 >> Olieprisen 3 >> Kulprisen 4 >> Gasprisen 5 >> Eltariffer 5 >> Kvoteprisen 6 overblik Statistisk Det seneste kvartal har

Virksomhedernes energiomkostninger >> Overblik over energipriser 2 >> Elprisen 2 >> Olieprisen 3 >> Kulprisen 4 >> Gasprisen 5 >> Eltariffer 5 >> Kvoteprisen 6 overblik Statistisk Det seneste kvartal har

Big Picture 3. kvartal 2017 WEB. Jeppe Christiansen CEO

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

#25.. juli 2013 #18. Råvarepriserne er faldende. Side 1 ØKONOMISK TEMA. Bredt funderet fald i råvarepriserne. di.dk

Råvarepriserne er faldende Råvarepriserne er over de seneste måneder faldet. Faldet skyldes en kombination af faldende energipriser, udsigt til normal høst samt en stagnerende produktion i verdensøkonomien.

Råvarepriserne er faldende Råvarepriserne er over de seneste måneder faldet. Faldet skyldes en kombination af faldende energipriser, udsigt til normal høst samt en stagnerende produktion i verdensøkonomien.

Status på udvalgte nøgletal juni 2016

Status på udvalgte nøgletal juni 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Beskæftigelsesfremgangen fortsatte i marts, men ledigheden bød i april på første

Status på udvalgte nøgletal juni 216 Fra: Dansk Erhverv, Politisk Økonomisk Afdeling Status på den økonomiske udvikling Beskæftigelsesfremgangen fortsatte i marts, men ledigheden bød i april på første

Hvad koster hveden i 2015 - dansk/europæisk konkurrenceevne. Direktør Torben Harring, DLG

Hvad koster hveden i 2015 - dansk/europæisk konkurrenceevne Direktør Torben Harring, DLG Disposition Forudsætninger Efterspørgsels og udbudsforventninger Konkurrenceevne Forventninger Jan-04 Jul-04 Jan-05

Hvad koster hveden i 2015 - dansk/europæisk konkurrenceevne Direktør Torben Harring, DLG Disposition Forudsætninger Efterspørgsels og udbudsforventninger Konkurrenceevne Forventninger Jan-04 Jul-04 Jan-05

Dansk Erhvervs NøgletalsNyt Handelskrig et skridt nærmere

NØGLETAL UGE 24 Dansk Erhvervs NøgletalsNyt Handelskrig et skridt nærmere Af: Kristian Skriver, økonom & Jonas Meyer, økonom I den forgangene uge kom der nye meldinger fra ECB. Her annoncerede Mario Draghi

NØGLETAL UGE 24 Dansk Erhvervs NøgletalsNyt Handelskrig et skridt nærmere Af: Kristian Skriver, økonom & Jonas Meyer, økonom I den forgangene uge kom der nye meldinger fra ECB. Her annoncerede Mario Draghi

ORIENTERING OM DLG ØST STATUS OG FORVENTNING TIL KORN OG RÅVARE V/UNDERDIREKTØR HENRIK CHRISTENSEN

ORIENTERING OM DLG ØST STATUS OG FORVENTNING TIL KORN OG RÅVARE V/UNDERDIREKTØR HENRIK CHRISTENSEN OVERSKUDSFORDELING 2 MASNEDØ STATUS Ny DLG Grund 3 MASNEDØ MEDIO NOVEMBER 2017 4 BILLEDER FRA BÅRSE NYT

ORIENTERING OM DLG ØST STATUS OG FORVENTNING TIL KORN OG RÅVARE V/UNDERDIREKTØR HENRIK CHRISTENSEN OVERSKUDSFORDELING 2 MASNEDØ STATUS Ny DLG Grund 3 MASNEDØ MEDIO NOVEMBER 2017 4 BILLEDER FRA BÅRSE NYT

Eksporten har skuffet og risici hælder til negativ side

Allan Sørensen, chefanalytiker als@di.dk, 2990 6323 JUNI 2018 Eksporten har skuffet og risici hælder til negativ side Dansk eksport er bremset op, hvilket er utrolig skuffende, da vi befinder os midt i

Allan Sørensen, chefanalytiker als@di.dk, 2990 6323 JUNI 2018 Eksporten har skuffet og risici hælder til negativ side Dansk eksport er bremset op, hvilket er utrolig skuffende, da vi befinder os midt i

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

08-11-2012 1. Den økonomiske og finansielle krise

08-11-2012 1 Den økonomiske og finansielle krise 08-11-2012 2 Dansk vækst har været i den tunge ende i EU BNP-niveau, 1995 = 100 BNP-niveau 2008 = 100 08-11-2012 3 Svag produktivitetsudvikling er en hovedforklaring

08-11-2012 1 Den økonomiske og finansielle krise 08-11-2012 2 Dansk vækst har været i den tunge ende i EU BNP-niveau, 1995 = 100 BNP-niveau 2008 = 100 08-11-2012 3 Svag produktivitetsudvikling er en hovedforklaring

Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger!

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Big Picture 1. kvartal 2017

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto!

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014. v/jens Schjerning

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

Rusland 2018: Potentiale for danske virksomheder trods fastlåst politisk sitation

Bertil Egger Beck, konsulent beeb@di.dk, 3377 4695 MARTS 218 Mads Dalgaard Madsen, analytiker madm@di.dk, 3377 4773 Rusland 218: Potentiale for danske virksomheder trods fastlåst politisk sitation Den

Bertil Egger Beck, konsulent beeb@di.dk, 3377 4695 MARTS 218 Mads Dalgaard Madsen, analytiker madm@di.dk, 3377 4773 Rusland 218: Potentiale for danske virksomheder trods fastlåst politisk sitation Den

overblik Statistisk Virksomhedernes energiomkostninger 4. KVARTAL 2016

overblik Statistisk Virksomhedernes energiomkostninger 4. KVARTAL 2016 > > Elprisen 2 > > Olieprisen 2 > > Kulprisen 3 > > Gasprisen 4 > > Eltariffer 5 Prisen på energi har været opadgående de sidste måneder.

overblik Statistisk Virksomhedernes energiomkostninger 4. KVARTAL 2016 > > Elprisen 2 > > Olieprisen 2 > > Kulprisen 3 > > Gasprisen 4 > > Eltariffer 5 Prisen på energi har været opadgående de sidste måneder.

EXACT INVEST MAKROOPDATERING PÅ BRASILIEN

www.exactinvest.dk EXACT INVEST MAKROOPDATERING PÅ BRASILIEN HANDS-ON IN LATIN AMERICA marts 2017 BRASILIEN: OPDATERING OG ØKONOMISKE NØGLETAL 10. Marts 2017 4. kvartal endte med negativ vækst på 0,9%.

www.exactinvest.dk EXACT INVEST MAKROOPDATERING PÅ BRASILIEN HANDS-ON IN LATIN AMERICA marts 2017 BRASILIEN: OPDATERING OG ØKONOMISKE NØGLETAL 10. Marts 2017 4. kvartal endte med negativ vækst på 0,9%.

Vejret udarter sig i øjeblikket optimalt for planternes blomstring vi undgår indtil videre hot and dry og har god underliggende jordfugtighed.

Råvare NYT Markedskommentar Markedskommentar Torsdag den 10. juli 2014 CHICAGO-BØRSEN lukkede i går, 9. juli 2014. Sojaskrå Sommer 2014 Plus US $ 1,40 pr. short ton Vinter 2014 Minus US $ 2,25 pr. short

Råvare NYT Markedskommentar Markedskommentar Torsdag den 10. juli 2014 CHICAGO-BØRSEN lukkede i går, 9. juli 2014. Sojaskrå Sommer 2014 Plus US $ 1,40 pr. short ton Vinter 2014 Minus US $ 2,25 pr. short

MARKEDSNYT For svinekød

MARKEDSNYT For svinekød Markedsanalyser 4. januar 2016 Uge 1 MARKEDSSITUATIONEN På det europæiske marked handles såvel ferske skinker som øvrige udskæringer til uforandret prisniveau denne uge. Til det

MARKEDSNYT For svinekød Markedsanalyser 4. januar 2016 Uge 1 MARKEDSSITUATIONEN På det europæiske marked handles såvel ferske skinker som øvrige udskæringer til uforandret prisniveau denne uge. Til det

Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017

01.12.2017 Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017 Nøgletal i kr. Restgæld pr. 30.12.17 658.925.532 Kursværdi af gæld pr. 30.12.17 770.331.253 Vægtet rente 2,51% Vægtet varighed

01.12.2017 Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017 Nøgletal i kr. Restgæld pr. 30.12.17 658.925.532 Kursværdi af gæld pr. 30.12.17 770.331.253 Vægtet rente 2,51% Vægtet varighed

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev