Handels ERFA. Efterår Hans Fink og John Jensen

|

|

|

- Anne Marie Marcussen

- 7 år siden

- Visninger:

Transkript

1 Handels ERFA Efterår 2016 Hans Fink og John Jensen

2 Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi Analytiker Cheføkonom Hans Fink Telefon Mail: Certificeret rådgiver røde produkter: Renteswap, Renteoptioner/swaptioner, Valutatermin/futures og Valutaswap Råvarefutures og -terminsforretninger

3 Dagsorden Verdenshandel, v/hans Fink, LMO/AgroMarkets Verdens samhandel er ved at køre fast, hjælper protektionisme og lempelig pengepolitik? Er svaret fortsat valutakrig? Konjunkturer, renter og aktiemarkedet, v/hans Fink, LMO/AgroMarkets Konjunktursituationen i USA og Nordeuropa Vending i USA Tysk motor hakker Storbritannien blomstrer Konjunktursituationen i Sydeuropa Ingen vækst, stor gæld og dårlige betaler Hvor er fremtiden? Får vi gavn af de negative renter? Ikke alle realkreditinstitutter tilbyder lån med negativ rente Hvilke muligheder har du? Jordpriser v/ John Jensen Er seneste prisfald starten på en ny nedtur i prisen?

4 Dagsorden Korn og råvarer, v/john Jensen, AgroMarkets Kornmarkedet Erfaringer fra høst Fundamentale forhold kommende høstår Udsigter for høst januar / februar på sydlige halvkugle Foderkøb hvornår er det? Nye muligheder i futures og optioner fra den amerikanske børs på europæisk hvede Raps og soja Sojaskrå giver svækkede priser anledning til at købe på sommertermin 2017? Kan raps stige i pris, når soja falder? Prispotentialet i vegetabilske olier Svine- og oksekød samt mælk Fortsat positivt moment på svinekød og mælk? Gødning Vil markant prisfald på tysk gødning smitte af på det danske marked? Mange mangler at købe endnu, hvad er strategien?

5 Dagsorden Verdenshandel, v/hans Fink, AgroMarkets Verdens samhandel er ved at køre fast, hjælper protektionisme og lempelig pengepolitik? Er svaret fortsat valutakrig?

6 Verdenshandel Verdens samhandel er ved at køre fast Hvad betyder protektionisme? Hjælper lempelig pengepolitik? Valutakrig

7 Verdenshandlen stiger kun lidt - men værdien falder

8 Fremgang i handel er lavere end vækst i BNP Fald i samhandel, når væksten er svag (US recession)

9 Kinas samhandel falder drastisk

10 Protektionisme

11

12 Handelskrig eskaleres At Kina og USA er på handelsmæssig kollisionskurs er på ingen måde noget nyt Det nye er, at det nu går hårdt ud over landbrugsområdet USA har offentligt kritiseret Kina for deres konkurrenceforvridende landbrugspolitik WTO har gentaget kritikken Kina føler sig meget støt og har varslet en reaktion

13 Handelskrig eskaleres Den første reaktion er nu kommet En importtold på 33,8 % på majsbærme Tolden rammer især amerikanske producenter af ethanol, idet bærme er et restprodukt fra produktionen Tolden er negativ for prisdannelsen på majs og især sojaskrå, idet bærme er et komplementerende produkt Eksporten af soja fra USA ligger nu på 1/3 del af budgettet tons mod ventet til 1,2 mio. tons

14 Hvad er næste træk?

15 5

16 Svinekød Kinas import af svinekød er i første halvår 2016 mere end dobbelt så stor som i samme periode 2015 For Danmark er eksporten vokset med 153 %

17 Protektionisme er ikke svaret

18 Kina har andre udfordringer

19 Terror i og udenfor Kina Uighurerne: primært muslimsk mindretal på 10 mio., der hovedsageligt bor i Xinjiang (Kinas største provins) Hundredevis er de seneste år blevet dræbt i sammenstød mellem uighurer og sikkerhedsstyrker Uighurer anklages for angreb på kinesiske interesser udenfor Kina bl.a. Kinas ambassade i Kirgisistan 30/ Tråde til IS i Syrien og Irak

20 Kinas hårde fremfærd Uighurer, menneskerettighedsgrupper og udenlandske regeringer har længe anklaget Kina for at stå for en massiv undertrykkelse af minoritetens religion, sprog, kultur og økonomiske interesser Mange uighurer er blevet fængslet i årevis alene for fredfyldt kritik af regeringens politik Kinas hårde politik i Xinjiang har virkeliggjort regeringens egen frygt og har internationaliseret terrortruslen

21 Dagsorden Verdenshandel, v/hans Fink, AgroMarkets Verdens samhandel er ved at køre fast, hjælper protektionisme og lempelig pengepolitik? Er svaret fortsat valutakrig? Konjunkturer, renter og aktiemarkedet, v/hans Fink, AgroMarkets Konjunktursituationen i USA og Nordeuropa Vending i USA Tysk motor hakker Storbritannien blomstrer Konjunktursituationen i Sydeuropa Ingen vækst, stor gæld og dårlige betaler Hvor er fremtiden? Får vi gavn af de negative renter Ikke alle realkreditinstitutter tilbyder lån med negativ rente Hvilke muligheder har du? Jordpriser Er seneste prisfald starten på en ny nedtur i prisen?

22 Konjunktursituationen i USA og Nordeuropa Vending i USA Tysk motor hakker Storbritannien blomstrer

23 Konjunkturerne for et år siden i USA 2020

24 Konjunkturerne i USA her og nu 2020

25 Arbejdsløsheden er faldet i USA, men

26 Arbejdsløsheden er faldet i USA, men

27 Arbejdsløsheden er faldet i USA, men

28 Arbejdsløsheden er faldet i USA, men

29 Recession Recession Recession Recession Recession Recession Recession Recession Recession Arbejdsløshed USA / Recession Arbejdsløshedsprocent Recession Recession År Næste recession?

30 Industriproduktion og recession

31 Kommercielle udlån ventes at falde

32 Amerika på afvænning

33 Går det så bedre i Europa?

34 Handelsbalance Tyskland

35 Stærkt IFO-indeks i september det må da være godt

36 Program Storbritannien blomstrer Brexit kortsigtede perspektiver for dansk landbrug

37 Stort overskud på handel med landbrugsvarer men det falder Årligt er overskuddet 5 mia. kr. Faldet fra 8 mia. for 4 år siden Valutaforhold gør ondt værre

38 Udvikling i GBP/DKK -15 %

39 Hvede London i GBP

40 Foderhvede London i DKK

41 Effekt af devaluering på kort- og lang sigt

42 Inflationen redder os?

43 Dansk fødevareindustri er ramt Nettoeksport af fødevarer til UK (blå), Tyskland (rød) og USA (grøn)

44 Hvad med fødevarer? Årligt fald 2,2 %

45 Hvilke fødevarer stiger i pris?

46 Hvad med prisen på dansk bacon?

47 Konjunkturbilledet i Storbritannien

48 Brexit perspektiver Ingen skade sket endnu Men prispres uundgåeligt pga. valuta Den største risiko er politisk (toldmure, protektionisme)

49 Brexit konsekvenser på lidt længere sigt Hvad vil UK? EU? Frankrig / Italien Liberale briter Nationalistiske briter Holland, DK (Tyskland) Lige nu er der ingen klar politisk retning

50 Dagsorden Verdenshandel, v/hans Fink, AgroMarkets Verdens samhandel er ved at køre fast, hjælper protektionisme og lempelig pengepolitik? Er svaret fortsat valutakrig? Konjunkturer, renter og aktiemarkedet, v/hans Fink, AgroMarkets Konjunktursituationen i USA og Nordeuropa Vending i USA Tysk motor hakker Storbritannien blomstrer Konjunktursituationen i Sydeuropa Ingen vækst, stor gæld og dårlige betaler Hvor er fremtiden? Får vi gavn af de negative renter Ikke alle realkreditinstitutter tilbyder lån med negativ rente Hvilke muligheder har du? Jordpriser Er seneste prisfald starten på en ny nedtur i prisen?

51 Lempelig pengepolitik Øget opkøbsprogram i 2016: ECB BoJ (de køber også ETF er!) BoE Sænket renten i 2016: ECB BoE BoJ

52 Lempelig pengepolitik gennem mange år

53 Vestlige valutaer (og CNY) taber krigen

54 Konjunktursituationen i Sydeuropa Hvilken vækst? Stor gæld og dårlige betalere

55 Vækst i europæisk økonomi

56 Vækst i sydeuropæisk BNP

57 Vækst i sydeuropæisk gæld

58 Bank nonperforming loans i % af udlån - opgjort af Verdensbanken

59 Bank nonperforming loans i % af udlån - opgjort af Verdensbanken

60 Bank nonperforming loans i % af udlån - opgjort af Verdensbanken

61 Europæisk hitliste - nonperforming loans Cypern 45,6 % Grækenland 34,7 % Italien 18,0 % Portugal 12,8 % Spanien 6,3 % Frankrig 4,5 % Eurozonen 5,7 % Hele verden 4,3 % Danmark 3,6 %

62 Dagsorden Verdenshandel, v/john Jensen, AgroMarkets Verdens samhandel er ved at køre fast, hjælper protektionisme og lempelig pengepolitik? Er svaret fortsat valutakrig? Konjunkturer, renter og aktiemarkedet, v/hans Fink, AgroMarkets Konjunktursituationen i USA og Nordeuropa Vending i USA Tysk motor hakker Storbritannien blomstrer Konjunktursituationen i Sydeuropa Ingen vækst, stor gæld og dårlige betaler Hvor er fremtiden? Får vi gavn af de negative renter Ikke alle realkreditinstitutter tilbyder lån med negativ rente Hvilke muligheder har du? Jordpriser Er seneste prisfald starten på en ny nedtur i prisen?

63 Realkreditlån baseret på pengemarkedssatser Overordnet findes 3 typer realkreditlån baseret på pengemarkedssatser. Euribor-baseret lån CIBOR-baseret lån CITA-baseret lån 63..

64 Negative renter Realkreditinstitutterne behandler negative renter forskelligt. Der er forskel imellem institutterne men også imellem de enkelte lån. Forskellene skyldes rentegulv og udbetalingsmetode 64..

65 Rentegulv Et rentegulv er et finansielt instrument, som indbygges i realkreditlånet. Rentegulvet medfører, at investor ikke skal betale negative renter, og at låntager ikke modtager negative renter. For at afgive rettigheden til at modtage negative renter kompenseres låntager med en højere kurs/mindre tillæg/større fradrag 65..

66 Låneoversigt Lån med og uden rentegulv RD DLR Nykredit Nordea CIBOR3 CIBOR6 EURIBOR3 CITA rentegulv uden rentegulv 66..

67 Tillæg/fradrag Tillæg/Fradrag RD DLR Nykredit Nordea CIBOR3 0,15% CIBOR6 0,24% -0,20% 0,05% EURIBOR3 0,65% 0,25% CITA 0,62% 0,25% 0,65% 0,50% rentegulv uden rentegulv 67..

68 udløb Udløb RD DLR Nykredit Nordea CIBOR CIBOR EURIBOR CITA rentegulv uden rentegulv 68..

69 69.. Æbler og pærer

70 70.. Æbler og pærer

71 Udbetaling af negative renter Opstår negative renter (inkl. tillæg/fradrag) udbetales negative renter. Fremgangsmåden er ikke ens institutterne imellem. RD og Nordea udbetaler renter direkte til kunden Nykredit udbetaler negative renter i form af ekstraordinære afdrag på det underliggende lån. 71..

72 Negative renter i nordea TILLÆG NR. 1 TIL BASISPROSPEKT FOR SÆRLIGT DÆKKEDE REALKREDITOBLIGATIONER (SDRO) AF 16. FEBRUAR 2015 Investorernes betaling til Nordea Kredit som følge af en eventuel negativ rente kan på Nordea Kredits foranledning gennemføres på en eller flere af følgende måder ved udløbet af en rentetermin: (1) ved opkrævning af det negative rentebeløb hos investorerne ved at foretage en modregning i udtrækningsbeløb, der tilfalder investorerne, (2) ved at foretage en ekstraordinær indløsning af en til den negative rente svarende del af investorernes nominelle beholdninger i VP Securities A/S, afregnet til kurs 100 ved at foretage en modregning i det indløsningsprovenu, der tilfalder investorerne eller (3) ved at anvende en kombination af (1) og (2). Det er ikke helt til at forstå!! 72..

73 Negative renter i Nordea Nordeas løsning på negative renter er faktisk elegant og relativ simpel Det negative rentebeløb omregnes til aktuel kurs for obligationsserien og (ud) trækkes fra obligationsinvestors beholdning til kurs 0. Herefter sælges samme obligationsmængde i markedet for at få det negative rentebeløb, som sendes videre til låntager. EKS: Obligationen sælges p.t. til kurs 98 rentebeløbet er minus 100 kr. Dvs. der trækkes for 102 kr. obligationer fra obligationsinvestorens beholdning til kurs 0. Nordea sælger herefter 102 kr. obligationer i markedet og indkasserer 100 kr. til betaling af låntager. Investor kan så, hvis han ønsker det genkøbe samme beholdning til kurs 98.

74 Negative renter i realkredit danmark Endelige vilkår -Serie 12F -Udstedt af Realkredit Danmark A/S i Kapitalcenter T I tilfælde af, at kuponrenten fastsættes som negativ, har Realkredit Danmark et krav mod obligationsejer som forfalder til betaling på betalingsdagen for den relevante terminsperiode. Investors betaling til Realkredit Danmark, som følge af en negativ kuponrente, vil blive opkrævet af Realkredit Danmark i form af en ekstra udtrækning (renteudtrækning), afregnet til kurs 100, svarende til den nominelle værdi af rentebetalingen. Renteudtrækningen berører som hovedregel ikke normale udtrækninger vedrørende afdrag, opsigelser mm. Realkredit Danmark forbeholder sig dog ret til ligeledes at foretage modregning i normale udtrækninger. Ekstra udtrækning af obligationer som følge af negativ kuponrente vil ske samtidig med normale udtrækninger i den pågældende ISIN. 74..

75 Negative renter i realkredit Danmark Realkredit Danmark (RD) håndterer negative renter på næsten samme måde som Nordea. Eneste forskel er, at de afregner investors position til kurs 100. Herved kan der opstå enten et tab eller en gevinst for Realkredit Danmark, når de efterfølgende skal ud at sælge obligationerne i markedet. EKS: RD skal afdække -100 kr. i negativ rente. Udtræk hos investor til kurs 0 beregnet til kurs 100 = obligationer for 100 kr. RD skal efterfølgende, hvis kursen er 98, ud at sælge for 102 kr. obligationer i markedet for at få 100 kr. til låntager. Dermed kan investor genkøbe for 102 kr. obligationer til 100 kr.! 75..

76 Negative renter i Nykredit Vi kender ikke de enkelte investorer og kan derfor ikke opkræve renter som en almindelig betaling. I stedet opnås rentebetalingen ved at udtrække obligationer til kurs 100 og modregne de negative renter i dette beløb. Afdrag på lånet skaber sammenhæng mellem lånets restgæld og obligationsmængden. Kilde: Nykredit

77 Rentegulv og fastrenteswap Ved rentegulv opstår problemer, hvis underliggende realkreditlån er afdækket med en fastrenteswap. Herved er der ikke længere symmetri imellem, hvad der modtages fra fastrenteswappen, og hvad der skal betales på det underliggende realkreditlån. Samme problem opstår, hvis underliggende lån har et tillæg/fradrag til basisrenten.

78 Eksempel -Swap på 10 mio. og rentegulv 1/2 Udgangspunkt renteswap på 10 mio. med fast rente på 4% med enten Euribor3M (antagelse: ny rente pr. 26/9) eller CIBOR6M som underliggende basisrente Euribor3M renten er p.t. -0,303 % Cibor6M renten er p.t. -0,0825 % Dato CIBOR-6M -0,05-0,0675-0,07-0,0825 Det næste kvartal medfører det et tab på:

79 Husk (igen) Æbler og pærer

80 Eksempel -Swap på 10 mio. kr. Hovedstol kr RD DLR Nykredit Nordea Fast rente 4% EURIBOR3-0,303% 0,65% 0,25% CIBOR6-0,0825% 0,24% -0,20% 0,05% rentegulv uden rentegulv Diffrence næste kvartal RD DLR Nykredit* Nordea EURIBOR3-0,303% kr kr CIBOR6-0,0825% kr kr kr * kr afdrages ekstraordinært på underliggende lån 80..

81 Eksempel -Swap på 10 mio. kr. EURIBOR3 Hovedstol kr RD DLR Nykredit Nordea Fast rente 4% EURIBOR3-0,303% 0,65% 0,25% CIBOR6-0,0825% 0,24% -0,20% 0,05% rentegulv uden rentegulv RD DLR Nykredit* Nordea EURIBOR3 Betaler på lån -0,347% 0,000% Betaler på swap -0,303% -0,303% Difference -0,650% -0,303% * -0,053% afdrages ekstraordinært på underliggende lån

82 Eksempel -Swap på 10 mio. kr. CIBOR6 Hovedstol kr RD DLR Nykredit Nordea Fast rente 4% EURIBOR3-0,303% 0,65% 0,25% CIBOR6-0,0825% 0,24% -0,20% 0,05% rentegulv uden rentegulv RD DLR Nykredit Nordea CIBOR6 Betaler på lån -0,1575% 0% 0,0325% Betaler på swap -0,0825% -0,0825% -0,0825% Difference -0,2400% -0,0825% -0,0500% 82..

83 Eksempel på fastsættelse af rente

84 Helt ny Euribor obligation hos Nykredit

85 Renter Skal vi overhovedet i fast rente? Hvad kan vi forvente os af renterne?

86 Er fast rente overhovedet interessant?

87 Hvordan er et gennemsnits landbrug finansieret?

88 Heltidsbedrifter Foreløbige tal (gennemsnit pr. heltidsbedrift) Realkreditinstitutter Pengeinstitutter Anden gæld Kassekredit Gæld i alt

89 Sammensætning fordelt på type

90 Alt andet ville vel have været helt galt +0,5 %

91 Konsekvenser af renteændringer - forudsat stående lån Realkredit Gæld Renteomk. Rente i % Renteændringer 0,25% 0,50% 1,00% 2,00% Rente kr kr ,68% kr kr kr kr Bidrag kr kr ,88% kr kr kr kr Pengeinstitutter kr kr ,43% kr kr kr kr Anden gæld kr kr ,27% kr kr kr kr Tabel 1: Driftsresultater Heltidsbrugs samlede driftsresultat og gns. for driftsgrene Landbrugets samlede driftsresultat, mia. kr * 2017* 2018* Antal heltidsbrug Alle heltidsbrug 4,4 1,6-0,1 3,8 4,5 Alle heltidsbrug, ek sk l. mink 3,5 1,2 0,8 3,9 4,5 Gns. Driftsresultat, kr. Mælkeproducenter Svineproducenter Planteproducenter Kilde: SEGES - prognose for landbrugets økonomiske resultater

92 Hvad koster variabel rente de næste 5 år? - restgæld kr., bidrag 1,25 %

93 Hvad koster fast rente de næste 5 år? - restgæld kr., bidrag 1,25 %

94 Forskel på fast og variabel -1 % 0 % + 1 % +2 % Variabel ,0 mio. 1,8 mio. 2,5 mio. Fast 2,9 mio. 2,9 mio. 2,1 mio Fordel variabel

95 Vi er seks år henne i en 8-13 årig rentebund , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ???? 2015???? Top Bund Faselængde Top Faselængde Fuld Cyklus år år 65 år år år 47 år år år 57 år 1982 ( ) (32-33 år) Gennemsnit 24,33 år 31,66 år 56,33 år

96 Den absolutte rentebund ligger meget før det optimale konverteringstidspunkt.

97

98 Lang rente korrigerer op

99 Kort rente falder

100 Danske aktier falder

101 Amerikanske klør på

102 Dagsorden Verdenshandel, v/john Jensen, AgroMarkets Verdens samhandel er ved at køre fast, hjælper protektionisme og lempelig pengepolitik? Er svaret fortsat valutakrig? Konjunkturer, renter og aktiemarkedet Konjunktursituationen i USA og Nordeuropa Vending i USA Tysk motor hakker Storbritannien blomstrer Konjunktursituationen i Sydeuropa Ingen vækst, stor gæld og dårlige betaler Hvor er fremtiden? Får vi gavn af de negative renter Ikke alle realkreditinstitutter tilbyder lån med negativ rente Hvilke muligheder har du? Jordpriser v/ John Jensen Er seneste prisfald starten på en ny nedtur i prisen?

103 Huspriser Danmark landsplan

104 Huspriser Danmark per region

105 Udvikling husindex siden 2010

106 Huspris index Kort

107 Huspris index EU og Euro zonen Indeks Årlig vækst

108 Nybyggede og eksisterende huse

109 Stigninger i huspriser EU 2015 data

110 Tvangsauktioner

111 Tvangsauktioner side 1979

112 Bygge tilladelser USA

113 Start nyt byggeri

114 Salg eksisterende huse

115 Tilvækst bolig index

116 Dagsorden Korn og råvarer, v/john Jensen, AgroMarkets Kornmarkedet Erfaringer fra høst Fundamentale forhold kommende høstår Udsigter for høst januar / februar på sydlige halvkugle Foderkøb hvornår er det? Nye muligheder i futures og optioner fra den amerikanske børs på europæisk hvede Raps og soja Sojaskrå giver svækkede priser anledning til at købe på sommertermin 2017? Kan raps stige i pris, når soja falder? Prispotentialet i vegetabilske olier Svine- og oksekød samt mælk Fortsat positivt moment på svinekød og mælk? Gødning Vil markant prisfald på tysk gødning smitte af på det danske marked? Mange mangler at købe endnu, hvad er strategien?

117 Dagsorden Korn og råvarer, v/john Jensen, AgroMarkets Kornmarkedet Erfaringer fra høst Fundamentale forhold kommende høstår Udsigter for høst januar / februar på sydlige halvkugle Foderkøb hvornår er det? Nye muligheder i futures og optioner fra den amerikanske børs på europæisk hvede

118

119 Super høje lager tal

120 Hvede, verdensmarkedspris (Månedschart) -64 % Super lave priser

121 Majs, verdensmarkedspris (Månedschart)

122 Majs, verdensmarkedspris (Dagschart)

123 Udbud Efterspørgsel - Lager Forsyning Korn samlet Mio ton Produktion Forbrug Balance Slutlage r Slutlager i % af produktion Seneste 5 år 2011/ , ,01 + 3,96 466,37 20,14 % 2012/ , ,32-30,18 439,92 19,52 % 2013/ , ,19 +51,59 506,49 20,53 % 2014/ , ,80 +19,12 527,20 21,20 % 2015/ , ,81 +18,88 593,87 24,11 % Seneste 3 mdr.16/17 August , ,14 +23,95 622,10 24,42 % September , ,95 +19,37 617,98 24,27 % Oktober , ,77 +16,72 618,33 24,32 %

124 Foderpriser Priser færdigfoder svin købt i foderstoffen. Høst 2016/17 Foderblandinger Kr pr enhed Diefoder 1,51-1,55 Kr./FEso Drægtighedsfoder 1,33-1,36 Kr./FEso Poltefoder 1,36-1,40 Kr./FEsv Smågrisefoder 9-15 kg. Smågrisefoder kg. 1,94-1,98 Kr./FEsv 1,76-1,80 Kr./FEsv Slagtesvinefoder OPTI 1,51-1,55 Kr./FEsv Slagtesvinefoder GOD 1,45-1,49 Kr./FEsv Korn i bytte på ovenstående foderpriser /115 kr kr./100 kg.

125 Foderhvede London i DKK

126 Ny futurekontrakt optioner på sigt

127 Euronext og CME/CBOT futuren Euronext Møllehvede Kontrakt størrelse 50 tons 50 tons CBOT møllehvede Handelspris Euro per tons Euro per tons Prisen er basis Rouen i Frankrig Rouen i Frankrig Handels Terminer September December Marts Maj September December Marts Maj Handels tidspunkter 10:45-18:30 (Paris) 10:30 18:45 (Paris) Euro Next Møllehvede CBOT møllehvede Hollandsk vægt 76 kg/hl 74 kg/hl Protein 11 % efter sep ,5 % Faldtal (Hagberg) 220 sek. (fra sep sek

128 Princip future En future er en kontrakt man indgår om at købe eller sælge en vare på en bestemt tidspunkt til en bestemt pris. Man har pligt til at købe eller sælge varen og kan derfor ende med både en ukendt gevinst eller tab. For mange er risikoen for tab, nok til at de fravælger handel med future som strategisk værktøj.

129 Opbygning future / optioner Afkast future vs. option Gevinst kr Hvedepris Kr./100 kg Future (Købt)

130 Princip option En option er til modsætning for en future en ret til enten at købe eller sælge en vare, ikke en pligt. For at undgå denne pligt, betaler man en kendt præmie ved indgåelse af en optionskontrakt og man vil efterfølgende ikke kunne tabe mere end den indbetalte præmie, modsat har man samme mulighed for at tjene penge såfremt prisen stiger, dog skal man have dækket sine omkostninger til præmien før man netto har tjent penge selv.

131 Opbygning future / optioner Afkast future vs. option Gevinst kr Hvedepris Kr./100 kg Future (Købt) Option (Call)

132 Hvem er future / optioner interessant for? Spar lageromkostninger og svind I stedet for at investorer i eget lager eller betale foderstoffen for at have korn oplagt, vil det være et oplagt alternativ at sælge sit fysiske korn, få pengene ind på kontoen og så købe future de år, hvor trenden peger op. Omkostningerne til at handle en future ligger mellem 1,50-4,00 kr. afhængig af, hvor man handler, men sammenligner man med omkostninger til lager, renter og svind, så er beløbet uanset hvad ikke særlig stor.

133 Hvem er future / optioner interessant for? Har solgt sit fysiske korn for tidligt og prisen stiger Vi har set nogle år prisen på korn pludselig begynder at stige når vi nærmer os ny høst, og her kan man sagtens have solgt sit fysiske korn. Med future eller optioner har man mulighed for at gå ind i markedet igen, og dermed få del i stigningerne.

134 Hvem er future / optioner interessant for? Skal sælge sit korn senere til en nabo, men prisen falder Landmænd der handler korn sammen bliver mere og mere almindelig, men hvad gør man, hvis man har aftalt at levere sit korn på et senere tidspunkt, og man kan se prisen falder og falder. Her vil salg af en future give sælger mulighed for at modvirke tab ved salg af en future, eller en put option.

135 Strategi et krav Future og optioner kræver en strategi..og en god sparringspartner. Man skulle tro at det var samme fornemmelse at have fysisk korn for kr. eller en future med en værdi for kr. Alt erfaring viser dog noget andet. Ved futuren bliver man noget mere påvirkelig af at man hele tiden kan se tab/gevinst så stress niveauet er noget højere her og man laver nemmere en irrationel beslutning.

136 Strategi et krav Future og optioner kræver en strategi..og en god sparringspartner. To ting hjælper meget på det, den ene er en skriftlig strategi der sætter regler og rammer op for hvordan man skal handle, og måske endnu vigtigere skal man have en sparringspartner, man kan vende markedet med løbende. Ingen kan over tid selv sikre at alle forhold bliver draget ind i beslutningerne.

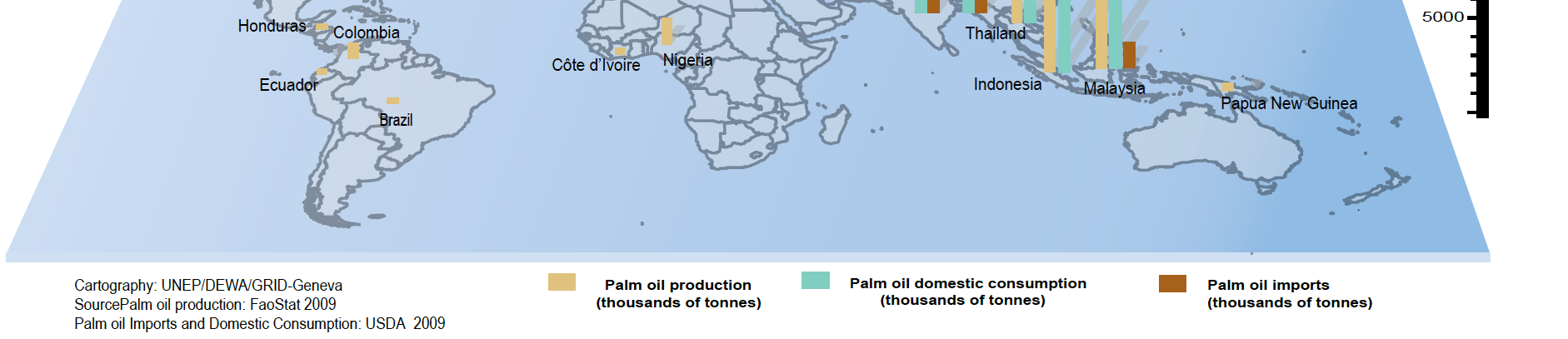

137 Dagsorden Korn og råvarer, v/john Jensen, AgroMarkets Kornmarkedet Erfaringer fra høst Fundamentale forhold kommende høstår Udsigter for høst januar / februar på sydlige halvkugle Foderkøb hvornår er det? Nye muligheder i futures og optioner fra den amerikanske børs på europæisk hvede Raps og soja Sojaskrå giver svækkede priser anledning til at købe på sommertermin 2017? Kan raps stige i pris, når soja falder? Prispotentialet i vegetabilske olier

138 Sojaskrå, verdensmarkedspris (Månedschart)

139 Sojaskrå, verdensmarkedspris (Dagschart) 350 kr. Køb 250 kr. Køb 235 kr kr. 255 kr.

140 Forsyning Sojabønner Mio ton Produktion Forbrug Balance Slutlager Slutlager i % af produktion Seneste 5 år 2011/ ,73 256,18 +17,45 55,25 23,14 % 2012/ ,11 258,77 +10,34 62,64 23,28 % 2013/ ,13 269,05 +14,08 66,91 23,63 % 2014/ ,25 291,76 +25,49 85,54 26,96 % 2015/ ,86 318,17-2,31 74,25 23,50 % Seneste 3 mdr.16/17 August ,41 329,82 +0,52 71,24 21,56 % September ,43 328,67 +1,76 72,17 21,84 % Oktober ,22 328,75 +4,47 77,36 23,22 %

141 Sojaskrå, priser Priser på sojaskrå købt af foderstoffen Terminspriser Kr pr 100 kg kr kr kr kr kr Vi ser et firmat tilbyde soja til kr på 2016/17/18 terminen Vi ser yderligere et firma deltage med priser ned omkring 255 kr. per 100 kg Prisen er leveret hele træk tippet (HP soja)

142 Rapsfrø, Europa (Månedschart)

143 Rapsfrø, Europa (Dagsschart)

144 Palmeolie Global produktion/forbrug

145 Palmeolie Global produktion/forbrug

146 Palmeolie % af Veg. produktion

147 Palmeolie % af Veg. eksport

148 Palmeolie produktion 2020

149

150 Palmeolie, verdensmarkedspris (Månedschart)

151 Palmeolie, verdensmarkedspris (Dagschart)

152 Dagsorden Korn og råvarer, v/john Jensen, AgroMarkets Kornmarkedet Erfaringer fra høst Fundamentale forhold kommende høstår Udsigter for høst januar / februar på sydlige halvkugle Foderkøb hvornår er det? Nye muligheder i futures og optioner fra den amerikanske børs på europæisk hvede Raps og soja Sojaskrå giver svækkede priser anledning til at købe på sommertermin 2017? Kan raps stige i pris, når soja falder? Prispotentialet i vegetabilske olier Svine- og oksekød samt mælk Fortsat positivt moment på svinekød og mælk? Gødning Vil markant prisfald på tysk gødning smitte af på det danske marked? Mange mangler at købe endnu, hvad er strategien?

153 Afhængighed af de kinesiske forbrugere

154 Danske slagtesvinenotering Kina er storkunde på svinekød Kina import af svinekød er steget godt 100 % på et år. Den danske eksport af svinekød er steget med godt 150 %, altså har vi fået en forholdsvis større andel af ordrerne. Godt gået

155 5

156 Bytteforhold foder og svin

157 Generelle bytte forhold landbrugsprodukter

158

159 Svinenotering

160 Danske slagtesvinenotering 10,40

161 Slagtenotering 12,88 12,38 11,93 11,55

162

163

164

165 US svineproduktion er alvorlig presset 6,30 kr. pr kg

166 Mælkeproduktion

167 EU mælkeproduktion og eksport

168 Mælkeproduktion verden -0,13% +2,94% +1,69 % +0,89% -6,37% -5,18% -13,42% -0,04%

169 SPOT pris v.s. Alm. mælkepris

170 Dagsorden Korn og råvarer, v/john Jensen, AgroMarkets Kornmarkedet Erfaringer fra høst Fundamentale forhold kommende høstår Udsigter for høst januar / februar på sydlige halvkugle Foderkøb hvornår er det? Nye muligheder i futures og optioner fra den amerikanske børs på europæisk hvede Raps og soja Sojaskrå giver svækkede priser anledning til at købe på sommertermin 2017? Kan raps stige i pris, når soja falder? Prispotentialet i vegetabilske olier Svine- og oksekød samt mælk Fortsat positivt moment på svinekød og mælk? Gødning Vil markant prisfald på tysk gødning smitte af på det danske marked? Mange mangler at købe endnu, hvad er strategien?

171 Gødningspriser Tyske priser (Afhentet foderstof i Tyskland) N 27 Kalkamonsaltpet er N 30 Ammoniumnitrat Pris Form Afh/lev Plads Granuleret Løs afhentet Ab. Tyskland Granuleret Løs afhentet Ab. Tyskland N32 Flydende Ab. Tyskland N34 Granuleret Løs afhentet Ab. Tyskland N 46 Urea Granuleret Løs afhentet Ab. Tyskland NS Granuleret Løs afhentet Ab. Tyskland NP 18-2 O5 Diamonium fosfat Triple Superfosfat 45 %+2P O5 Kornkali+Mg. 40% K20+6%mg. NPK S NPK S Granuleret Løs afhentet Ab. Tyskland Granuleret Løs afhentet Ab. Tyskland Granuleret Løs afhentet Ab. Tyskland Granuleret Løs afhentet Ab. Tyskland Granuleret Løs afhentet Ab. Tyskland NPK S Granuleret Løs afhentet Ab. Tyskland

172 Analytiker Handels-og Virksomheds Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon Mobil Mail:

LMO Fagland. 23. november Hans Fink Cheføkonom, LMO

LMO Fagland 23. november 2016 Hans Fink Cheføkonom, LMO Dagsorden Vegetabilske og animalske råvarer VaR beregninger - overrasker alle Strategi så lykkes det Dagens anbefaling Superhøje lager tal Hvede,

LMO Fagland 23. november 2016 Hans Fink Cheføkonom, LMO Dagsorden Vegetabilske og animalske råvarer VaR beregninger - overrasker alle Strategi så lykkes det Dagens anbefaling Superhøje lager tal Hvede,

Orientering fra råvaremarkederne og forventning til udviklingen. Juni 2016

Orientering fra råvaremarkederne og forventning til udviklingen Juni 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings

Orientering fra råvaremarkederne og forventning til udviklingen Juni 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings

KvægKongres Kontrakt på foderet, når priserne svinger. Hans Fink

KvægKongres 2017 Kontrakt på foderet, når priserne svinger Hans Fink Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

KvægKongres 2017 Kontrakt på foderet, når priserne svinger Hans Fink Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Fodermøde SvineRådgivningen Råvareforsyning og trends. Cheføkonom Hans Fink

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

Handels ERFA LMO Søften Forår 2015. John Jensen

Handels ERFA LMO Søften Forår 2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen

Handels ERFA LMO Søften Forår 2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen

Risikostyring ved køb og salg af afgrøder

Risikostyring ved køb og salg af afgrøder Planteavlskongres 18. januar 2017 v/ John Jensen Analytiker & handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Analytiker

Risikostyring ved køb og salg af afgrøder Planteavlskongres 18. januar 2017 v/ John Jensen Analytiker & handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Analytiker

Handels ERFA LMO Søften Forår 2016

Handels ERFA LMO Søften Forår 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Forår 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

VELKOMMEN. til Handels ERFA KHL marts 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Handels ERFA LMO. Søften Efterår 2015

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening September 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

KHL SvineRådgivning Fodermøde 08-06-2015

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

LMO SvineRådgivning Fodermøde Viborg John Jensen

LMO SvineRådgivning Fodermøde Viborg 25-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter

LMO SvineRådgivning Fodermøde Viborg 25-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

10-06-2013. Fodermøde 2013 SvineRådgivning Vest 10/6 2013. Afgrøder. Spidskompetencer. John Jensen. Program

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

Svinekongres Lav penge på at handle og hold styr på risikoen. Chefanalytiker Finansrådgiver Hans Fink

Svinekongres 2017 Lav penge på at handle og hold styr på risikoen Chefanalytiker Finansrådgiver Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi

Svinekongres 2017 Lav penge på at handle og hold styr på risikoen Chefanalytiker Finansrådgiver Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi

Copyright, Agrocura og associerede selskaber. Alle rettigheder forbeholdes. OKTOBER 2016

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

Ugebrev fra agrocom.dk uge 45

Ugebrev fra agrocom.dk uge 45 Amerikanerne genvalgte deres præsident og på de finansielle markeder modtog man genvalget med markante kursfald på aktier samt med et prisdrop på råolie på hele fem procent.

Ugebrev fra agrocom.dk uge 45 Amerikanerne genvalgte deres præsident og på de finansielle markeder modtog man genvalget med markante kursfald på aktier samt med et prisdrop på råolie på hele fem procent.

Ugebrev fra agrocom.dk uge 20

Ugebrev fra agrocom.dk uge 20 Den store nyhed for dansk landbrug i denne uge er, at dollaren er gået afgørende i vejret med det resultat, at vi har fået et teknisk gennembrud, der taler for, at dollaren

Ugebrev fra agrocom.dk uge 20 Den store nyhed for dansk landbrug i denne uge er, at dollaren er gået afgørende i vejret med det resultat, at vi har fået et teknisk gennembrud, der taler for, at dollaren

Korn NUMMER 7 28. AUGUST 2014. Markeds- og økonomiorientering. Købssignal på foderhvede

NUMMER 7 28. AUGUST 2014 Markeds- og økonomiorientering Korn Købssignal på foderhvede Agromarkets udsendte tirsdag d. 26/8-14 købssignal på færdigfoder til svin, slagtekalve og lavproteinblandinger til

NUMMER 7 28. AUGUST 2014 Markeds- og økonomiorientering Korn Købssignal på foderhvede Agromarkets udsendte tirsdag d. 26/8-14 købssignal på færdigfoder til svin, slagtekalve og lavproteinblandinger til

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014. v/jens Schjerning

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

Ugebrev fra agrocom.dk uge 15

Ugebrev fra agrocom.dk uge 15 På de finansielle markeder har der atter været fokus på den globale vækst. Ugen blev indledt med nøgletal, der taler for, at væksten kører i et meget lavt gear, men i løbet

Ugebrev fra agrocom.dk uge 15 På de finansielle markeder har der atter været fokus på den globale vækst. Ugen blev indledt med nøgletal, der taler for, at væksten kører i et meget lavt gear, men i løbet

Handels ERFA LMO Forår 2015. John Jensen og Hans Fink

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

LANDBRUGETS ØKONOMISKE RESULTATER

Webinar d. 20. maj 2016 v/ Klaus Kaiser - SEGES, Ø&V Erik Maegaard - SEGES, Planter & Miljø Susanne Clausen - SEGES, Kvæg Karsten Moesgaard Pedersen SEGES, Videncenter for Svineproduktion LANDBRUGETS ØKONOMISKE

Webinar d. 20. maj 2016 v/ Klaus Kaiser - SEGES, Ø&V Erik Maegaard - SEGES, Planter & Miljø Susanne Clausen - SEGES, Kvæg Karsten Moesgaard Pedersen SEGES, Videncenter for Svineproduktion LANDBRUGETS ØKONOMISKE

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Økonomisk temperaturmåling og prognose for 2011 og 2012 samt skøn for 2013 (december 2011)

") Økonomisk temperaturmåling og prognose for og samt skøn for (december ) NOTAT NR. 1132 I forventes der et resultat fra svineproduktionen på minus 83 kr. pr. slagtesvin i gennemsnit, mens resultatet for

Økonomisk temperaturmåling og prognose for og samt skøn for (december ) NOTAT NR. 1132 I forventes der et resultat fra svineproduktionen på minus 83 kr. pr. slagtesvin i gennemsnit, mens resultatet for

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007 78,71 79,05 84,60 88,00 93,13 96,36 100,64 104,48

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Markedskommentar Orientering Q1 2011

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

Velkommen til. Marts 2011. www.slf.dk. Nr. 1

Velkommen til økonomiorienteringsmøde Marts 2011 Nr. 1 Program Landbrugets aktuelle økonomiske situation v/erhvervsøkonomisk chef Klaus Kaiser, Videnscentret for Landbrug Kaffepause Resultater og prognoser

Velkommen til økonomiorienteringsmøde Marts 2011 Nr. 1 Program Landbrugets aktuelle økonomiske situation v/erhvervsøkonomisk chef Klaus Kaiser, Videnscentret for Landbrug Kaffepause Resultater og prognoser

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning jes@agrocura.dk 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning jes@agrocura.dk 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Finansierings- og rentemøde mandag, den 10. oktober 2011

Finansierings- og rentemøde mandag, den 10. oktober 2011 v/ Driftsøkonom Jørgen Thorø KHL Temaer: Er Europa på vej i Japans vækstfælde? Overlever euroen? Renteniveauer pt. Stigende marginer og bidragssatser

Finansierings- og rentemøde mandag, den 10. oktober 2011 v/ Driftsøkonom Jørgen Thorø KHL Temaer: Er Europa på vej i Japans vækstfælde? Overlever euroen? Renteniveauer pt. Stigende marginer og bidragssatser

Korte konverterbare henter ind på F5 erne: Efter korte konverterbare har været billige til 5-årige flex er er forskellen nu mere fair.

Hovedpunkter Næsten alle har åbnet 2,5% 2050 med afdrag, men kurs over 100: RD, BRF og NOR har åbnet 2,5% 2050, men da kursen bør ligge omkring 100,50, er obligationen ikke handlet hos nogen af institutterne.

Hovedpunkter Næsten alle har åbnet 2,5% 2050 med afdrag, men kurs over 100: RD, BRF og NOR har åbnet 2,5% 2050, men da kursen bør ligge omkring 100,50, er obligationen ikke handlet hos nogen af institutterne.

Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017

01.12.2017 Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017 Nøgletal i kr. Restgæld pr. 30.12.17 658.925.532 Kursværdi af gæld pr. 30.12.17 770.331.253 Vægtet rente 2,51% Vægtet varighed

01.12.2017 Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017 Nøgletal i kr. Restgæld pr. 30.12.17 658.925.532 Kursværdi af gæld pr. 30.12.17 770.331.253 Vægtet rente 2,51% Vægtet varighed

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007

HP Hedge juli 2009 Juli måned var atter en rigtig god måned for HP Hedge, som endelig er tilbage i en kurs omkring 100. Den indre værdi er nu 100,64, og det betyder at afkastet i juli var 4,44%. Afkastet

HP Hedge juli 2009 Juli måned var atter en rigtig god måned for HP Hedge, som endelig er tilbage i en kurs omkring 100. Den indre værdi er nu 100,64, og det betyder at afkastet i juli var 4,44%. Afkastet

Nye floaters og CF ere kommer til at give mere i rente

Nye floaters og CF ere kommer til at give mere i rente Isin Obligationsnavn Udløb FloorC Pris Effektiv rente DK0002033430 FRN CIB6M+5 jul-2018, NOR (SDRO-2) 01-07-2018-1 100,27-0,54% DK0009506966 FRN CITA6M+35

Nye floaters og CF ere kommer til at give mere i rente Isin Obligationsnavn Udløb FloorC Pris Effektiv rente DK0002033430 FRN CIB6M+5 jul-2018, NOR (SDRO-2) 01-07-2018-1 100,27-0,54% DK0009506966 FRN CITA6M+35

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge marts 2010 HP Hedge gav et afkast på 2,90% i marts måned. Det betyder, at det samlede afkast for første kvartal 2010 blev 7,79%. Afdelingen har nu eksisteret i lige over 3 år, og det er tid at

HP Hedge marts 2010 HP Hedge gav et afkast på 2,90% i marts måned. Det betyder, at det samlede afkast for første kvartal 2010 blev 7,79%. Afdelingen har nu eksisteret i lige over 3 år, og det er tid at

AgroMarkets Midtuge Opdatering Uge 19 2011

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Markedskommentar januar: Europa er på vej ud af USA's skygge!

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR 2012 SAMT SKØN FOR 2013 (juni 2012)

") ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR SAMT SKØN FOR (juni ) NOTAT NR. 1216 I forventes der et resultat fra svineproduktionen på 3 kr. pr. slagtesvin i gennemsnit, mens de bedste 25 % besætninger forventes

ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR SAMT SKØN FOR (juni ) NOTAT NR. 1216 I forventes der et resultat fra svineproduktionen på 3 kr. pr. slagtesvin i gennemsnit, mens de bedste 25 % besætninger forventes

Hedgeforeningen HP. Danske Obligationer. I februar opnåede afdelingen et afkast på -0,59%. Investeringsrådgiver

HP Hedge ultimo februar 2012 I februar opnåede afdelingen et afkast på -0,59%. Benchmark er cibor+5% kilde: Egen produktion Tabet skyldes publicering af udtrukne ultimo februar, som ramte stort set hele

HP Hedge ultimo februar 2012 I februar opnåede afdelingen et afkast på -0,59%. Benchmark er cibor+5% kilde: Egen produktion Tabet skyldes publicering af udtrukne ultimo februar, som ramte stort set hele

ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR 2011 OG 2012 (SEPTEMBER 2011)

") ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR OG (SEPTEMBER ) NOTAT NR. 1128 I forventes der et resultat fra svineproduktionen på minus 136 kr. i gennemsnit, mens resultatet for de bedste 25 procent besætninger

ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR OG (SEPTEMBER ) NOTAT NR. 1128 I forventes der et resultat fra svineproduktionen på minus 136 kr. i gennemsnit, mens resultatet for de bedste 25 procent besætninger

v/udviklingsdirektør Morten Dahl Thomsen

Økonomi og finansieringsmuligheder i svineproduktionen v/udviklingsdirektør Morten Dahl Thomsen Nr. 1 Agenda Produktionsøkonomi bytteforhold Forventninger til erhvervets indtjening Finansiering og kapitalforhold

Økonomi og finansieringsmuligheder i svineproduktionen v/udviklingsdirektør Morten Dahl Thomsen Nr. 1 Agenda Produktionsøkonomi bytteforhold Forventninger til erhvervets indtjening Finansiering og kapitalforhold

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Handels ERFA. Sommer John Jensen Chefanalytiker og Handelsrådgiver

Handels ERFA Sommer 2018 John Jensen Chefanalytiker og Handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Chefanalytiker og Handelsrådgiver Certificeret Rådgiver

Handels ERFA Sommer 2018 John Jensen Chefanalytiker og Handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Chefanalytiker og Handelsrådgiver Certificeret Rådgiver

Ugebrev fra agrocom.dk uge 16

Ugebrev fra agrocom.dk uge 16 På de finansielle markeder har vækstdata fra Kina sendt aktiebørserne i rødt og råvarerne med metallerne i spidsen er gået samme vej. Et fald der har fået yderligere nærring

Ugebrev fra agrocom.dk uge 16 På de finansielle markeder har vækstdata fra Kina sendt aktiebørserne i rødt og råvarerne med metallerne i spidsen er gået samme vej. Et fald der har fået yderligere nærring

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014. Hans Fink, Chefredaktør AgroMarkets

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Trends og tendenser // risikostyring

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Hedgeforeningen HP. Danske Obligationer. HP Hedge Ultimo april 2010. Index 100 pr. 15. marts 2007

HP Hedge april 2010 HP Hedge gav et afkast på 1,29% i april. Det er ensbetydende med et samlet afkast for 2010 på 9,18%. Benchmark for afdelingen er CIBOR 12 + 5%, som det var målsætningen minimum at matche

HP Hedge april 2010 HP Hedge gav et afkast på 1,29% i april. Det er ensbetydende med et samlet afkast for 2010 på 9,18%. Benchmark for afdelingen er CIBOR 12 + 5%, som det var målsætningen minimum at matche

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge ultimo november 2011 I november opnåede afdelingen et afkast på -0,12% og har dermed givet et afkast i 2011 på 6,66 %. Benchmark er cibor+5% kilde: Egen produktion November har som sagt været

HP Hedge ultimo november 2011 I november opnåede afdelingen et afkast på -0,12% og har dermed givet et afkast i 2011 på 6,66 %. Benchmark er cibor+5% kilde: Egen produktion November har som sagt været

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 28. september 2016 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde onsdag, den 28. september 2016 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Råvarer Fodermøde SI centret

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

Markedskommentar Torsdag den 3. januar 2013. CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Minus US $ 11,90 pr. short ton

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 13,40 pr. short ton Minus US $ 11,90 pr. short ton MINUS US $ 3,10 pr. short

Råvare NYT Markedskommentar CHICAGO-BØRSEN sluttede den 2. januar 2013 Sojaskrå Forår 2013 Sommer 2013 Natmarked Minus US $ 13,40 pr. short ton Minus US $ 11,90 pr. short ton MINUS US $ 3,10 pr. short

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 27. september 2018 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 27. september 2018 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Produkter i Alm. Brand Bank

Alm Brand Bank Produkter i Alm. Brand Bank De nye regler om investorbeskyttelse træder i kraft d. 1. november 2007. Ifølge disse er Alm. Brand Bank forpligtet til at informere vore kunder om de risici,

Alm Brand Bank Produkter i Alm. Brand Bank De nye regler om investorbeskyttelse træder i kraft d. 1. november 2007. Ifølge disse er Alm. Brand Bank forpligtet til at informere vore kunder om de risici,

Hedgeforeningen HP. Danske Obligationer. I januar opnåede afdelingen et afkast på 0,87%.

HP Hedge ultimo januar 2012 I januar opnåede afdelingen et afkast på 0,87%. Benchmark er cibor+5% kilde: Egen produktion Afkastet skyldes flot performance i det gamle højtforrentede segment, som dels har

HP Hedge ultimo januar 2012 I januar opnåede afdelingen et afkast på 0,87%. Benchmark er cibor+5% kilde: Egen produktion Afkastet skyldes flot performance i det gamle højtforrentede segment, som dels har

Eurolandene har overskud på handlen med omverden

Den 22. august 212 Eurolandene har overskud på handlen med omverden Eurolandene oplever nu tilsammen det største handelsoverskud i dette årtusinde. Handelsoverskuddet skyldes i stor udstrækning en stigende

Den 22. august 212 Eurolandene har overskud på handlen med omverden Eurolandene oplever nu tilsammen det største handelsoverskud i dette årtusinde. Handelsoverskuddet skyldes i stor udstrækning en stigende

Finans & Råvarer. Specialer:

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

Euroland: Risiko for vækstskuffelse i Q2

Euroland: Risiko for vækstskuffelse i Q2 13. august 2014 Tina Winther Frandsen Seniorøkonom Jyske Markets twf@jyskebank.dk +45 8989 7170 Side 1/12 Euroland: Risiko for vækstskuffelse i Q2 Vækstnøgletallene

Euroland: Risiko for vækstskuffelse i Q2 13. august 2014 Tina Winther Frandsen Seniorøkonom Jyske Markets twf@jyskebank.dk +45 8989 7170 Side 1/12 Euroland: Risiko for vækstskuffelse i Q2 Vækstnøgletallene

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Markedskommentar Torsdag den 14. marts CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Minus US $ 7,60 pr. short ton

Råvare NYT Markedskommentar Markedskommentar Torsdag den 14. marts 2013 CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Forår 2013 Sommer 2013 Minus US $ 7,30 pr. short ton Minus US $ 7,60 pr. short

Råvare NYT Markedskommentar Markedskommentar Torsdag den 14. marts 2013 CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Forår 2013 Sommer 2013 Minus US $ 7,30 pr. short ton Minus US $ 7,60 pr. short

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

OAScib6m: Konverterbare fortsætter performance og F5 følger nu med

Hovedpunkter Konverterbare fortsætter performance: I udlandet oplever vi ikke samme tendens, hvor rentestigninger påvirker markedet. Trods rentestigninger på 15 bps i 10-årige amerikanske statsrenter kan

Hovedpunkter Konverterbare fortsætter performance: I udlandet oplever vi ikke samme tendens, hvor rentestigninger påvirker markedet. Trods rentestigninger på 15 bps i 10-årige amerikanske statsrenter kan

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Økonomikongres for landmænd. Nationalbankdirektør Nils Bernstein

Økonomikongres for landmænd Nationalbankdirektør Nils Bernstein Global konjunktur 4. kvt. 2007 = 100 2007 = 100 140 140 130 130 120 120 110 110 100 100 90 2007 2008 2009 2010 2011 Euroområdet USA Japan

Økonomikongres for landmænd Nationalbankdirektør Nils Bernstein Global konjunktur 4. kvt. 2007 = 100 2007 = 100 140 140 130 130 120 120 110 110 100 100 90 2007 2008 2009 2010 2011 Euroområdet USA Japan

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt trs@agrocura.dk 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt trs@agrocura.dk 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Jutlander Bank s beskrivelse af værdipapirer

Jutlander Bank s beskrivelse af værdipapirer Indledning I banken kan du som udgangspunkt frit vælge, hvordan du vil investere dine penge. En begrænsning er dog f.eks. gældende lovregler om pensionsmidlernes

Jutlander Bank s beskrivelse af værdipapirer Indledning I banken kan du som udgangspunkt frit vælge, hvordan du vil investere dine penge. En begrænsning er dog f.eks. gældende lovregler om pensionsmidlernes

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR 2012 OG 2013 (SEPTEMBER 2012)

") ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR OG (SEPTEMBER ) NOTAT NR. 1223 I forventes der et resultat fra svineproduktionen på -41 kr. pr. slagtesvin, en forbedring på 41 kr. i forhold til. Der forventes

ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR OG (SEPTEMBER ) NOTAT NR. 1223 I forventes der et resultat fra svineproduktionen på -41 kr. pr. slagtesvin, en forbedring på 41 kr. i forhold til. Der forventes

ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR 2012 SAMT SKØN FOR 2013 (MARTS 2012)

") ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR SAMT SKØN FOR (MARTS ) NOTAT NR. 1204 I forventes der et resultat fra svineproduktionen på minus 36 kr. pr. slagtesvin i gennemsnit, mens resultatet for de bedste

ØKONOMISK TEMPERATURMÅLING OG PROGNOSE FOR SAMT SKØN FOR (MARTS ) NOTAT NR. 1204 I forventes der et resultat fra svineproduktionen på minus 36 kr. pr. slagtesvin i gennemsnit, mens resultatet for de bedste

MARKEDSUDSIGTER FOR FODER

MARKEDSUDSIGTER FOR FODER Danske Svineproducenters bankseminar, 23. august 2017 Jesper Pagh, Vicekoncerndirektør DLG AGENDA 1. Høst 2017: Forventninger og udsigter 2. Foderøkonomi 3. Risikoafdækning 4.

MARKEDSUDSIGTER FOR FODER Danske Svineproducenters bankseminar, 23. august 2017 Jesper Pagh, Vicekoncerndirektør DLG AGENDA 1. Høst 2017: Forventninger og udsigter 2. Foderøkonomi 3. Risikoafdækning 4.

Analyser og anbefalinger i Dansk Økonomi, forår 2009

Analyser og anbefalinger i Dansk Økonomi, forår 2009 Formandskabet for Det Økonomiske Råd 28. maj 2009 Konjunktursituationen og aktuel økonomisk politik Udsigt til produktionsfald både i Danmark og internationalt

Analyser og anbefalinger i Dansk Økonomi, forår 2009 Formandskabet for Det Økonomiske Råd 28. maj 2009 Konjunktursituationen og aktuel økonomisk politik Udsigt til produktionsfald både i Danmark og internationalt

Information om finansielle instrumenter og risiko

1 Aktier regulerede markeder Aktiemarkederne bliver påvirket af, hvordan det går med økonomien globalt og lokalt. Hvis der er økonomisk vækst, vil virksomhedernes indtjeninger vokse, og investorerne vil

1 Aktier regulerede markeder Aktiemarkederne bliver påvirket af, hvordan det går med økonomien globalt og lokalt. Hvis der er økonomisk vækst, vil virksomhedernes indtjeninger vokse, og investorerne vil

Dansk kartoffelproduktion i et internationalt perspektiv. John Jensen AgroMarkets

Dansk kartoffelproduktion i et internationalt perspektiv John Jensen AgroMarkets Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer

Dansk kartoffelproduktion i et internationalt perspektiv John Jensen AgroMarkets Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Resultat april, maj og juni 2001 side 3. Resultat for 1. halvår 2001 side 3. Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Uge Resumé fra agrocom.dk

Uge 08 2014 agrocom.dk's forventninger (2 til 4 mdr.) Forventet siden I pris Pris i dag Gevinst Hvede (marts 14) Uge 06 2014 192,00 198,75 4% Sojaskrå (maj 14) Uge 39 2013 $410,00 $435,00-6% Renten (30

Uge 08 2014 agrocom.dk's forventninger (2 til 4 mdr.) Forventet siden I pris Pris i dag Gevinst Hvede (marts 14) Uge 06 2014 192,00 198,75 4% Sojaskrå (maj 14) Uge 39 2013 $410,00 $435,00-6% Renten (30

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Sammendrag NOTAT NR. 0933. 14. DECEMBER 2009 AF: Finn K. Udesen SIDE 1 INFO@DANSKSVINEPRODUKTION.DK WWW.DANSKSVINEPRODUKTION.DK

I blev resultatet for svineproduktionen forbedret med 108 kr. pr. gris i forhold til. Resultaterne indeholder fuld aflønning af arbejdskraften samt forrentning af den investerede kapital. NOTAT NR. 0933

I blev resultatet for svineproduktionen forbedret med 108 kr. pr. gris i forhold til. Resultaterne indeholder fuld aflønning af arbejdskraften samt forrentning af den investerede kapital. NOTAT NR. 0933

Tummelsbjerg, gråsten. Baggrund for handelsstrategi. Årligt overblik: Instrumenter

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Tendenser for verdens fødevareproduktion og forbrug. Leif Nielsen Cheføkonom Landbrug & Fødevarer

Tendenser for verdens fødevareproduktion og forbrug Leif Nielsen Cheføkonom Landbrug & Fødevarer Op i helikopteren Globale megatrends i de kommende 10-20 år Fødevareproduktion Efterspørgsel Megatrends

Tendenser for verdens fødevareproduktion og forbrug Leif Nielsen Cheføkonom Landbrug & Fødevarer Op i helikopteren Globale megatrends i de kommende 10-20 år Fødevareproduktion Efterspørgsel Megatrends

Til Københavns Fondsbørs. 20. september 2005. Nykredit Realkredit A/S åbner tre nye obligationer

Til Københavns Fondsbørs Nykredit Realkredit A/S åbner tre nye obligationer 20. september 2005 Nykredit Realkredit A/S åbner pr. 21. september 2005 tre nye fondskoder til finansiering af udlån i udlandet.

Til Københavns Fondsbørs Nykredit Realkredit A/S åbner tre nye obligationer 20. september 2005 Nykredit Realkredit A/S åbner pr. 21. september 2005 tre nye fondskoder til finansiering af udlån i udlandet.

Renteprognose august 2015

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Ugebrev fra agrocom.dk uge 11

Ugebrev fra agrocom.dk uge 11 På afgrødebørserne driver en stram forsyningssituation de amerikanske majspriser i vejret og US hveden følger med. Støtten til majsen er ikke blevet mindre af, at kineserne

Ugebrev fra agrocom.dk uge 11 På afgrødebørserne driver en stram forsyningssituation de amerikanske majspriser i vejret og US hveden følger med. Støtten til majsen er ikke blevet mindre af, at kineserne

Hovedpunkter. 1 Fixed Income Research

Hovedpunkter Indfrielserne tager til fra et lavt niveau udstedelse dog yderst beskeden i 1,5% 2050: Trods yderst beskeden udstedelse i 1,5% 2050 stiger tempoet på indfrielserne men det er fra et lavt niveau,

Hovedpunkter Indfrielserne tager til fra et lavt niveau udstedelse dog yderst beskeden i 1,5% 2050: Trods yderst beskeden udstedelse i 1,5% 2050 stiger tempoet på indfrielserne men det er fra et lavt niveau,

kvartalsrapport 18. januar 2018 Investin Demetra

kvartalsrapport 18. januar 2018 Investin Demetra økonomisk udvikling I årets sidste kvartal, har der været mange makroøkonomiske begivenheder, der har været med til at præge udviklingen på de finansielle

kvartalsrapport 18. januar 2018 Investin Demetra økonomisk udvikling I årets sidste kvartal, har der været mange makroøkonomiske begivenheder, der har været med til at præge udviklingen på de finansielle

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge ultimo august 2011 I august opnåede afdelingen et afkast på 1,20% og har dermed givet et afkast i 2011 på 4,98%. kilde: Egen produktion Afdelingens afkast for august skyldes altovervejende den

HP Hedge ultimo august 2011 I august opnåede afdelingen et afkast på 1,20% og har dermed givet et afkast i 2011 på 4,98%. kilde: Egen produktion Afdelingens afkast for august skyldes altovervejende den

Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger!

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Årsmøde LVK. Den 3. februar 2015 Erhvervspolitisk direktør Lone Saaby

Årsmøde LVK Den 3. februar 2015 Erhvervspolitisk direktør Lone Saaby Disposition Politisk indflydelse Økonomien i landbruget Svinesektoren Kvægsektoren Ejer- og generationsskifte Spørgsmål Politisk inflydelse

Årsmøde LVK Den 3. februar 2015 Erhvervspolitisk direktør Lone Saaby Disposition Politisk indflydelse Økonomien i landbruget Svinesektoren Kvægsektoren Ejer- og generationsskifte Spørgsmål Politisk inflydelse

Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto!

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump