Horisontberegninger for boliglån

|

|

|

- Jacob Svendsen

- 9 år siden

- Visninger:

Transkript

1 Horisontberegninger for boliglån Forslag til nøgletal for boligfinansiering August

2 Penge- og Pensionspanelet nedsatte i marts 2011 et udvalg (i det følgende kaldet boligfinansieringsudvalget), der skulle undersøge brugen af nøgletal i forbindelse med boligfinansiering samt udarbejde forslag til en standard for beregning af horisontomkostninger med henblik på rådgivning. Boligfinansieringsudvalget har haft følgende medlemmer: Formand, Carsten Tanggaard, professor, Aarhus Universitet og formand for Penge- og Pensionspanelet Svend Jakobsen, partner, Scanrate Financial Systems Søren Leth-Petersen, professor, Københavns Universitet Peter Norman Sørensen, professor, Københavns Universitet Rikke Skibye-Lotz, områdedirektør, og senere Sune Worm, afdelingsdirektør, Nykredit Gert Holst Andersen, produktportefølje manager, Nordea Kredit Niels Storm Stenbæk, cheføkonom, Finansrådet Troels Hauer Holmberg, økonom, og senere Morten Bruun Pedersen, seniorøkonom, Forbrugerrådet Annette Bjaaland Andersen, kontorchef, Finanstilsynet Henrik Bruun Johannessen, chefkonsulent, Finanstilsynet Mette Scharling Tollestrup og Morten Holm Steinvig har været sekretærer for boligfinansieringsudvalget. Denne publikation kommer med en række forslag fra Penge- og Pensionspanelet, som sammenfatter boligfinansieringsudvalget arbejde. Boligfinansieringsudvalgets arbejde omfatter også den tekniske baggrundsrapport Horisontberegninger for boliglån udarbejdet for udvalget af Svend Jakobsen, som kan downloades fra Penge- og Pensionspanelets hjemmeside Råd til penge ( 2

3 Forord fra formanden Penge- og Pensionspanelet har med dette arbejde ønsket at inspirere penge- og realkreditsektoren til en bedre rådgivning om rentabilitet og risiko ved boliglån. Dette er forsøgt gennem en række forslag beskrevet nedenfor om brug af nye nøgletal som periodeomkostninger og horisontberegninger. Horisontberegningerne indeholder flere faktorer, som en låntager bør forholde sig til, og som andre nøgletal ikke viser, fx renterisiko, hvad det vil koste at indfri lånet før tid, samt at afdrag er opsparing. I den tekniske baggrundsrapport om horisontberegninger, som forslagene baserer sig på, kan interesserede finde mere dybdegående forklaringer og eksempler på hvordan horisontberegninger kan anvendes i kunderådgivningen. Nærværende rapport giver de interesserede institutter forslag til hvordan periodeomkostninger kan præsenteres for kunderne i rådgivningen gennem en horisontberegning. Samtidig forsøger rapporten at anskueliggøre, hvorfor periodeomkostninger for et lån kan være en god ide at vise for mange kunder - fx de låntagere, der i forvejen får udleveret skriftligt rådgivningsmateriale. Her kunne horisontberegningerne inddrages som et supplement til de allerede eksisterende nøgletal, som fx ÅOP, til at støtte kunden i sin beslutningstagning. Det ligger uden for Penge- og Pensionspanelets kompetence eller opgave at opstille krav til institutternes rådgivning. De forslag, som rapporten indeholder, er derfor som tidligere nævnt inspirationspunkter, der kan ses som et forarbejde for de institutter, der endnu ikke bruger horisontberegninger, men ønsker at gøre det. Forslagene kan også være inspirationspunkter til de institutter der ønsker at finde en fælles standard, der kan gør sammenligninger lettere for kunderne. Valget er i sidste ende op til det enkelte institut. Penge- og Pensionspanelet har med denne rapport vist, at en horisontberegning er et værktøj, der kan bruges til at vurdere flere låns egenskaber på én gang. Penge- og Pensionspanelet håber, at branchen vil lade sig inspirere af forslagene. Med venlig hilsen Carsten Tanggaard, formand for Penge- og Pensionspanelet 3

4 Indledning Forbrugerne skal navigere mellem flere nye låntyper på boligmarkedet end nogensinde før. Lånene er vidt forskellige med hensyn til startydelse, renterisiko og indfrielsesvilkår. Penge- og Pensionspanelets egne undersøgelser viser generelt, at forbrugerne har meget svært ved at gennemskue finansielle ydelser. Dette gælder også valget af boliglån. De nøgletal der traditionelt anvendes i rådgivningen - ydelse og årlig omkostningsprocent (ÅOP) - illustrerer ikke fyldestgørende flere vigtige pointer, som låntageren bør være opmærksom på. Ydelser viser fx ikke forskellen mellem rente og afdrag. ÅOP tager ikke hensyn til renteændringer og førtidig indfrielse. Generelt tenderer disse traditionelle nøgletal mod at favorisere lån med variabel rente og afdragsfrihed. Penge- og Pensionspanelet foreslår derfor et nyt skema til brug ved rådgivning om boliglån. Skemaet kan supplere de traditionelt anvendte nøgletal med en såkaldt horisontberegning, der viser, hvad det vil koste at indfri lånet før tid, og hvordan låneomkostninger påvirkes af stigende og faldende rente. I horisontberegningen opgøres låneomkostningerne som periodens ydelse efter skat plus det beløb, der skal anvendes til at indfri restgælden ved periodens udløb og fratrukket det opnåede provenu. Dette begreb kaldes periodeomkostningen. Brugen af horisontberegninger ved rådgivning om boliglån er ikke nogen ny ide 1, men metoden er tidligere blevet anset for at være for kompliceret til brug ved rådgivning af private. I de senere år er flere pengeinstitutter dog alligevel begyndt at anvende metoden. En undersøgelse foretaget blandt 8 pengeinstitutter af Penge- og Pensionspanelets boligfinansieringsudvalg melder om positive erfaringer fra branchen, men også om forskellige valg af beregningsforudsætninger såsom periodelængde og størrelsen af renteskift. I lyset af undersøgelsen har boligfinansieringsudvalget bedt Svend Jakobsen om at udarbejde en rapport med et forslag til en beregningsstandard og et skema der illustrerer denne standard, som denne publikation fra Penge- og Pensionspanelet blandt andet opsummerer. En fælles standard for horisontberegninger kan gøre sammenligninger nemmere for den låntager, der indhenter tilbud fra flere långivere. Rapporten indeholder desuden eksempler på anvendelse af horisontberegninger, en diskussion af forudsætningerne samt konkrete forslag til udformningen af skemaerne og illustrationerne. Fordele ved at bruge horisontberegninger Fordelene ved at benytte horisontberegninger frem for andre nøgletal er blandt andet: Horisontberegninger muliggør en sammenligning på tværs af alle lånetyper Horisontberegninger udligner forskelle i afdragsprofil og løbetid Horisontberegningen illustrerer afvejningen mellem lav startydelse og restgæld Horisontberegningen inddrager lånets indfrielsesvilkår Horisontberegningen illustrerer renterisikoen for låntager 1 Ideen stammer fra en række artikler af Svend Jakobsen, jf. referencerne i boligfinansieringsudvalgets rapport Horisontberegninger for boliglån af Svend Jakobsen. 4

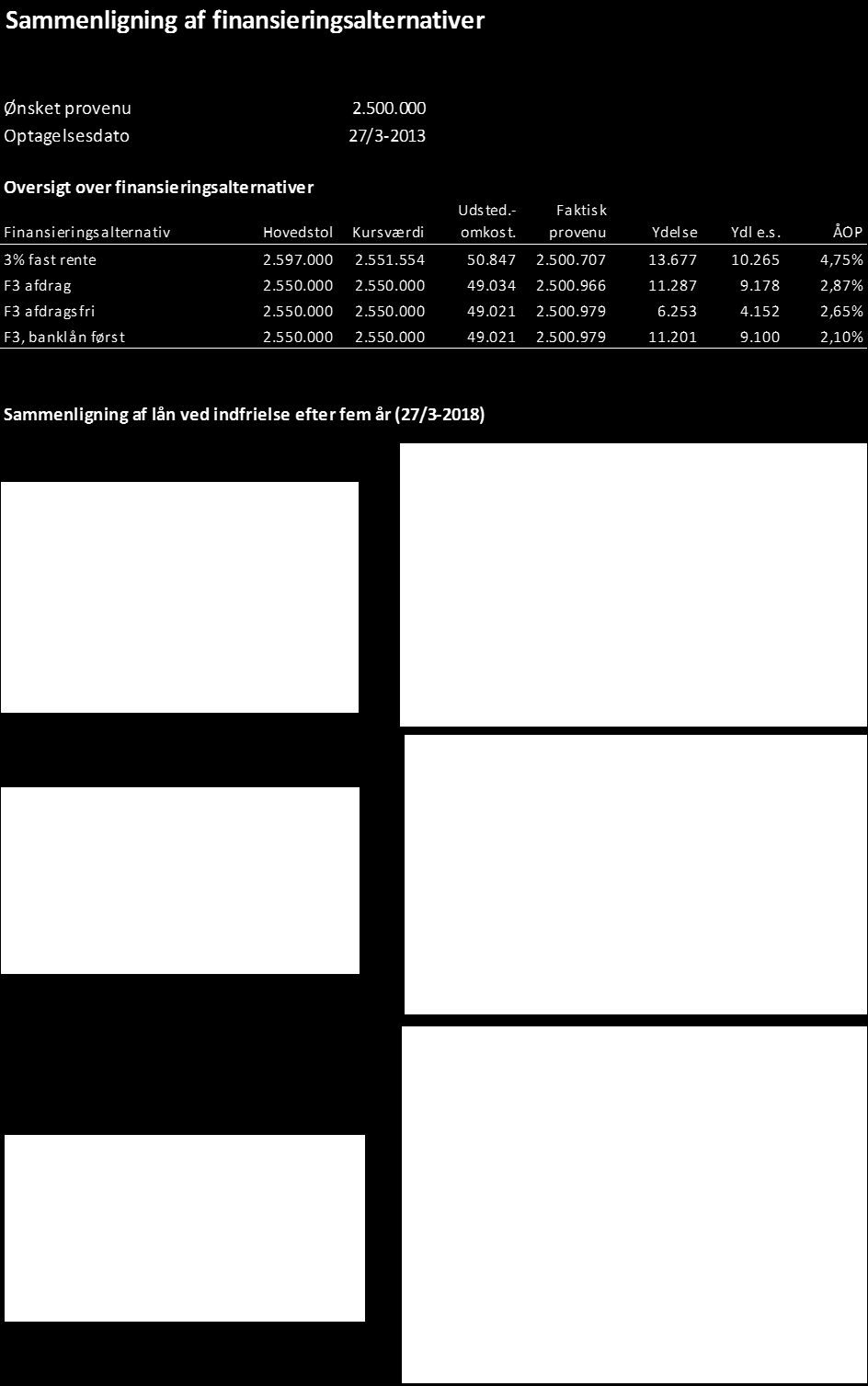

5 Selvom der er flere fordele ved disse nye nøgletal, er det i rådgivningssituationen vigtigt at forklare forbrugeren, at beregningen af periodeomkostninger ikke er mere nøjagtig end forudsætningerne. Beregningen bygger på forudsætninger om eksempelvis indfrielseshorisont og antagelser om hvordan renter ændrer sig. Hvis disse forudsætninger ikke holder, bliver beregningen heller ikke korrekt. På dette punkt adskiller periodeomkostninger sig ikke fra mange andre nøgletal. Derfor er det vigtigt i en rådgivningssituation at understrege, at beregningen bygger på forudsætninger der kan ændre sig. Problemet kan i en rådgivningssituation illustreres ved at konsekvensregne ændrede forudsætninger. Beregningen af periodeomkostninger bidrager dog alligevel til løsningen af et vigtigt rådgivningsproblem - nemlig til forståelse af hvordan forbrugeren kan sammenligne den meget brede palette af mulige boliglån. Men det er også vigtigt at understrege, at beregningen ikke beskriver alle risici ved et huskøb og et boliglån. Som eksempel på en ubeskrevet risiko kan nævnes sammenhængen mellem lånets indfrielse og boligens værdi, det vil sige hele diskussionen om friværdi. Problemstillingen er vigtig, men boligfinansieringsudvalget har vurderet, at problemstillingen er kompleks, og har ønsket at bevare fokus på finansieringsdelen. Endvidere kan nævnes problemer med at vise risikoen for, at låntager ender i restance på lånet, det vil sige problemer omkring hele låntagers økonomiske situation, indkomst, forbrug og øvrige formueforhold. Også her har boligfinansieringsudvalget ønsket at bevare fokus på den rene finansieringsside. Og i øvrigt konstatere, at disse forhold i et vist omfang belyses i forbindelse med kreditvurderingen. Et eksempel på horisontberegninger Nedenstående skema viser en horisontberegning med et provenu på 2,5 mio. kr. fordelt på et F3 rentetilpasningslån og et variabelt forrentet banklån. For hvert rentescenarie er der lavet en femårig fremskrivning af periodens ydelse efter skat. Efter fem år antages, at lånet indfries, og beregningen viser det skønnede beløb, som låntager må betale for at indfri lånet. Som skemaet viser, vil rentetilpasningslånets omkostninger stige, hvis renten stiger og omvendt 2. Omkostninger ved at låne 2,5 mio. kr. over fem år. Beregningsdato 27/3-2013, indfrielse 27/ årigt F3 rentetilpasningslån med afdrag (andel 80 pct.) 20-årigt banklån afdragsfrit, rente 8 procent (andel 20 pct.) Rentefald (1%) Uændret rente Rentestigning (2%) Rente og bidrag efter skat Afdrag Periodens ydelse efter skat Indfrielse af restgæld (skøn) Betaling på lån i alt låneprovenu Periodens samlede låneomkostninger Omkostninger i procent af provenu 9,0 10,9 14,7 2 Bemærk, at antagelsen omkring tidspunktet for renteændringer favoriserer fastforrentede lån ved rentestigninger, og omvendt favoriserer variabelt forrentede lån ved rentefald. 5

6 Da alle lån i skemaet beregnes for den samme periode og de samme renteskift, kan man direkte sammenligne omkostningerne for forskellige finansieringsforslag. Det er illustreret i nedenstående figur om periodeomkostningen, der sammenligner fire forskellige finansieringsforslag i forskellige rentescenarier 3. Periodeomkostninger Rentefald (1%) Uændret rente Rentestigning (2%) 3% fast rente F3 afdrag F3 afdragsfri F3, banklån først Periodeomkostningen viser de samlede omkostninger ved at have de enkelte lån i fem år under forudsætning af, at restgælden indfries ved periodens slutning. Som det fremgår, er det fastforrentede lån dyrest ved uændret eller faldende rente, men billigst ved rentestigning (på grund af en relativt lav indfrielseskurs og det hurtige gennemslag på F3-lånet qua timingen af renteændringen). Blandt F3 lånene er F3 med afdragsfrihed dyrere end F3 med afdrag, men de laveste låneomkostninger fås ved at kombinere et afdragsfrit F3 lån med en hurtig afvikling af banklånet. Vigtige pointer som de foreslåede skemaer illustrerer for låntager Indfrielse af lånet er næppe det første forbrugeren tænker på, når han skal købe en ny bolig, men reelt indfries de fleste lån efter 5-10 år i forbindelse med salg eller låneomlægning. Samspillet mellem ydelse og indfrielsesvilkår dækker derfor mange pointer af interesse for låntager, som rapportens foreslåede skemaer med horisontberegninger tager hensyn til. Disse pointer er fx: Afdrag er opsparing: Lån med afdrag har en højere ydelse, men da afdrag reducerer restgælden, bliver det tilsvarende billigere at indfri lånet. Afdrag er en opsparing, ikke en udgift. Afdragsfrie lån er dyrere end tilsvarende lån med afdrag: Jo mere låntager afdrager, desto mindre kommer låntager til at betale i rente og bidrag.. Afdrag de dyreste lån først: Låntager kan med fordel vælge afdragsfrihed på realkreditlånet, hvis afdragsfriheden anvendes til at fjerne et dyrere banklån. Fastforrentede lån vinder ved rentestigning: De foreslåede skemaer viser, at låneomkostningerne for det fastforrentede lån er højest ved uændret eller faldende rente. Til gengæld vinder det fastforrentede lån ved rentestigning. 3 De fire forslag kombinerer et 30-årigt realkreditlån med et 20-årigt variabelt forrentet banklån. Det første alternativ er et fastforrentet 3 procent lån, mens de øvrige er rentetilpasningslån med en 3-årig refinansiering (F3). I de tre første alternativer er banklånet afdragsfrit, mens det i det sidste alternativ afvikles over 7 år. 6

7 Der er ikke noget entydigt bedste lån: Skemaerne viser, at det ikke er muligt at udpege et realkreditlån, der altid er det billigste. Hvis renten er uændret eller faldende, så er rentetilpasningslån det bedste valg. Hvis renten stiger, er det bedst at have et fastforrentet lån. Desværre for låntager skal man vælge lånet, før man kender renteudviklingen. Ejendomsværdi og indfrielse: Skemaerne viser forskellen mellem den nuværende ejendomsværdi og indfrielsesbeløbet. I rådgivningssamtalen kan det danne udgangspunkt for en diskussion om boligpriser og risiko. Ved at anvende samme indfrielsestidspunkt og samme renteforudsætninger for alle lån, bliver det muligt at sammenligne lån med forskellig låntype og løbetid. Som vist i rapporten kan metoden også anvendes til analyse af låneomlægninger. Beregningsantagelser Skemaet bygger på en række forenklede antagelser: Det antages at lånet beholdes i fem år, hvorefter lånet indfries Der beregnes for uændret rente, rentefald på 1 procentpoint samt rentestigning på 2 procentpoint, som alle sker umiddelbart efter lånoptagelse Det antages at korte og lange renter ændres med samme antal procentpoint. Ved indfrielse til markedskurs anvendes et skøn på den fremtidige indfrielseskurs. I rådgivningen bør det understreges, at det valgte provenu, den valgte horisont og de valgte renteskift kun er eksempler og at de fremtidige indfrielseskurser er behæftet med usikkerhed. Trods de forenklede forudsætninger er det Penge- og Pensionspanelets holdning, at skemaerne giver en god ramme for at diskutere forskelle i ydelse og indfrielsesvilkår for de enkelte lån, og at skemaerne dermed vil være et nyttigt supplement til den øvrige rådgivning om boliglån. Penge- og Pensionspanelets forslag Penge- og Pensionspanelet foreslår sammenfattet: 1. Rådgiverene foreslås uopfordret at udleverer horisontberegninger til kunder, der ønsker at optage et boliglån. 2. Beregningerne foreslås at tage udgangspunkt i den foreslåede standard. 3. Det foreslås, at skemaet/skemaerne udleveres og gennemgås under rådgivningssamtalen. Skemaet kan fungere som fakta-ark for de enkelte finansieringsforslag og kan anvendes til at sætte tal på den gennemgang af renterisiko og indfrielsesvilkår, som rådgivningen skal indeholde ifølge god skik bekendtgørelsen. Et enkelt skema kan opsummere og sammenligne periodeomkostninger for flere lån. 4. Skemaerne kan laves med udgangspunkt i et fast provenu eller for kundens specifikke lån. 5. Boligfinansieringsudvalget opfordrer forbrugerne til selv at efterspørge beregninger af, og tilhørende rådgivning om, periodeomkostninger for deres boliglånstype. 7

8 Bilag: Opsummering af standard for horisontberegninger I princippet kan horisontberegninger laves for et vilkårligt indfrielsestidspunkt og for vilkårlige renteskift, men Penge- og Pensionspanelet foreslår, at der som standard beregnes for en 5-årig periode og for tre forskellige rentescenarier: uændret rente, rentefald på 1 procentpoint og en rentestigning på 2 procentpoint. Boligfinansieringsudvalget forslår endvidere, at de nye skemaer indeholder følgende oplysninger: Startdato samt indfrielsesdato. I beregningen antages at lånet indfries efter en periode på fem år. Ønsket provenu. Lånets hovedstol, optagelseskurs, etableringsomkostninger og provenu Startydelse og ÅOP før og efter skat Periodens rente og bidrag, periodens afdrag og periodens ydelse. Alle beløb regnes efter skat. Lånets restgæld på indfrielsesdatoen, skøn på indfrielseskurs inklusive omkostninger, og det samlede beløb, der skal bruges til at indfri restgælden på indfrielsesdagen ( indfrielsesbeløbet ). Periodens samlede låneomkostninger ( periodeomkostningen ). Beregnes som periodens ydelse plus indfrielsesbeløbet minus provenu. Da de bagvedliggende beregninger er relativt komplekse, bør det ikke være et krav, at beregningen sker med udgangspunkt i et kundespecifikt lån. I stedet kan gennemgangen ske på basis af standardeksempler med et valgt provenu på fx 1 million. De næste sider viser eksempler på skemaer svarende til ovenstående eksempel. Der er tale om et forslag, og den endelige udformning overlades til de enkelte pengeinstitutter, fx kan det være en mulighed, at man regner på et konkret lån. 8

9 9

10 Beregning over fem år for: 3% fast rente, afdrag Oversigt pr Ejendomsværdi: Ønsket låneprovenu: Hovedstol lån 3% obligationslån, fast rente, 30 år, afdrag % variabelt banklån, 20 år, af 10 år Samlet Udstedelsesdato: Sidste betalingsdato: Hovedstol: Optagelseskurs: 98,25 Kursværdi: Etableringsomkostninger: Faktisk provenu (p) ÅOP før skat: 4,75% ÅOP efter skat: 3,20% Periodens ydelse efter skat Rentefald (1%) Uændret rente Rentestigning (2%) Periodens afdrag Periodens ydelse og restgæld Rentefald (1%) Uændret rente Rentestigning (2%) Indfrielse af restgæld Rente og bidrag Rente og bidrag Periodens afdrag Faktisk provenu Omkostningsberegning ved indfrielse af lån efter fem år: Indfrielsesdato Rentefald (1%) Uændret rente Rentestigning (2%) Ydelse Ydelse pr. måned før skat, optagelsesdato: Ydelse per måned efter skat, optagelsesdato: Ydelse pr. måned efter skat, indfrielsesdato: Periodens samlede ydelse efter skat (y): Heraf rente og bidrag: Heraf afdrag: Indfrielse efter fem år Restgæld: Skøn på indfrielseskurs inkl. omk.: 100,46 99,97 89,76 Indfrielsesbeløb (i): Periodens samlede låneomkostninger ( y + i - p ): i procent af faktisk provenu 18,0% 18,2% 9,9% 10

Uændret rente Rentestigning (2%) Periodens afdrag Periodens ydelse og restgæld Rentefald (1%) Uændret rente Rentestigning (2%) Indfrielse af restgæld")

Horisontberegninger for boliglån

1 Horisontberegninger for boliglån Svend Jakobsen, partner, ph.d., Scanrate Financial Systems 7. juni 2013 1 Baggrund Denne rapport er udarbejdet på baggrund af et kommissorium fra Boligfinansieringsudvalget

1 Horisontberegninger for boliglån Svend Jakobsen, partner, ph.d., Scanrate Financial Systems 7. juni 2013 1 Baggrund Denne rapport er udarbejdet på baggrund af et kommissorium fra Boligfinansieringsudvalget

Prisinformation Lån pr. 18. marts 2016

Prisinformation Lån pr. 18. marts 2016 Produkt Pålydende rente i pct. Debitorrente i pct. Årlige omk. i pct. før skat Bankens kreditomkostninger KREDITTER (1) Kunder 8,25 15,00 8,25 15,00 8,51 15,87 8,51

Prisinformation Lån pr. 18. marts 2016 Produkt Pålydende rente i pct. Debitorrente i pct. Årlige omk. i pct. før skat Bankens kreditomkostninger KREDITTER (1) Kunder 8,25 15,00 8,25 15,00 8,51 15,87 8,51

Penge- og pensionspanelet

1 Penge- og pensionspanelet Undersøgelse blandt boligejere med rentetilpasningslån Eva Roland & Morten Bekholm GfK Danmark, Custom Research 765053 Our promise: create value Company FOR YOUR 2 1 Formål

1 Penge- og pensionspanelet Undersøgelse blandt boligejere med rentetilpasningslån Eva Roland & Morten Bekholm GfK Danmark, Custom Research 765053 Our promise: create value Company FOR YOUR 2 1 Formål

Vejledning om forsigtighed i kreditvurderingen ved belåning af boliger i vækstområder mv.

VEJ nr 9051 af 29/01/2016 (Gældende) Udskriftsdato: 1. juni 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin. Finanstilsynet,j.nr. 123-0014 Senere ændringer til forskriften

VEJ nr 9051 af 29/01/2016 (Gældende) Udskriftsdato: 1. juni 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin. Finanstilsynet,j.nr. 123-0014 Senere ændringer til forskriften

Information om rentetilpasningslån (RT-lån)

") Side 1 af 5 Information om rentetilpasningslån (RT-lån) Oktober 2012 DLR Kredit tilbyder rentetilpasningslån (RT-lån) i kroner (DKK) og i euro (EUR). Bortset fra skattemæssige forhold og valutakursrisikoen

Side 1 af 5 Information om rentetilpasningslån (RT-lån) Oktober 2012 DLR Kredit tilbyder rentetilpasningslån (RT-lån) i kroner (DKK) og i euro (EUR). Bortset fra skattemæssige forhold og valutakursrisikoen

PENGE- OG PENSIONSPANELET BEFOLKNINGSUNDERSØGELSE OM DANSKERNES HOLDNINGER I FORHOLD TIL BANKEN, PRIVATØKONOMI OG BANKFORHANDLINGER

BAGGRUND PENGE- OG PENSIONSPANELET BEFOLKNINGSUNDERSØGELSE OM DANSKERNES HOLDNINGER I FORHOLD TIL BANKEN, PRIVATØKONOMI OG BANKFORHANDLINGER Data er indsamlet i november 2014 via et online spørgeskema,

BAGGRUND PENGE- OG PENSIONSPANELET BEFOLKNINGSUNDERSØGELSE OM DANSKERNES HOLDNINGER I FORHOLD TIL BANKEN, PRIVATØKONOMI OG BANKFORHANDLINGER Data er indsamlet i november 2014 via et online spørgeskema,

Undersøgelse af långivning til bilkøb

Undersøgelse af långivning til bilkøb 1 December 2010 1 Formål og metode Penge- og Pensionspanelet har bedt konsulentbureauet Servicemind undersøge, hvordan en tilfældig almindelig forbruger er stillet,

Undersøgelse af långivning til bilkøb 1 December 2010 1 Formål og metode Penge- og Pensionspanelet har bedt konsulentbureauet Servicemind undersøge, hvordan en tilfældig almindelig forbruger er stillet,

Brug af horisontberegninger til gældsrådgivning i landbruget

Brug af horisontberegninger til gældsrådgivning i landbruget Jacob Østergaard Nielsen og Johan Kristian Mikkelsen Lund Scanrate Financial Systems A/S November 2014 Denne rapport viser, hvordan horisontberegninger

Brug af horisontberegninger til gældsrådgivning i landbruget Jacob Østergaard Nielsen og Johan Kristian Mikkelsen Lund Scanrate Financial Systems A/S November 2014 Denne rapport viser, hvordan horisontberegninger

FORSLAG TIL OMLÆGNING AF FURESØ KOMMUNES GÆLD 090108

FORSLAG TIL OMLÆGNING AF FURESØ KOMMUNES GÆLD 090108 RESUMÉ På baggrund af en længere analyseproces og dialog med Danske Bank har Furesø kommune modtaget et forslag til omlægning af gældsporteføljen. Dette

FORSLAG TIL OMLÆGNING AF FURESØ KOMMUNES GÆLD 090108 RESUMÉ På baggrund af en længere analyseproces og dialog med Danske Bank har Furesø kommune modtaget et forslag til omlægning af gældsporteføljen. Dette

Ny Normal 2015 Kenneth Kjeldgaard SEGES Finans & Formue ApS FINANSIERINGSSYSTEM TIL ÅRSRAPPORT, BUDGET OG RÅDGIVNING

Ny Normal 2015 Kenneth Kjeldgaard SEGES Finans & Formue ApS FINANSIERINGSSYSTEM TIL ÅRSRAPPORT, BUDGET OG RÅDGIVNING DISPOSITION Baggrund og status Konklusioner på horisontrapport samt besøg på centre

Ny Normal 2015 Kenneth Kjeldgaard SEGES Finans & Formue ApS FINANSIERINGSSYSTEM TIL ÅRSRAPPORT, BUDGET OG RÅDGIVNING DISPOSITION Baggrund og status Konklusioner på horisontrapport samt besøg på centre

I n f o r m a t i o n o m r e n t e s w a p s o g s w a p t i o n e r

I n f o r m a t i o n o m r e n t e s w a p s o g s w a p t i o n e r Her kan du finde generelle oplysninger om renteswaps, der handles i Danske Bank. Renteswaps og swaptioner kan indgås som OTC-handel

I n f o r m a t i o n o m r e n t e s w a p s o g s w a p t i o n e r Her kan du finde generelle oplysninger om renteswaps, der handles i Danske Bank. Renteswaps og swaptioner kan indgås som OTC-handel

Danske Mediers Arbejdsgiverforening. Orientering nr. 65/2007. Løn- og arbejdsforhold. 23. november 2007

Danske Mediers Arbejdsgiverforening Orientering nr. 65/2007 Løn- og arbejdsforhold 23. november 2007 Oversigt over fritvalgskontoordninger og særlig opsparing Et af resultaterne af overenskomstforhandlingerne

Danske Mediers Arbejdsgiverforening Orientering nr. 65/2007 Løn- og arbejdsforhold 23. november 2007 Oversigt over fritvalgskontoordninger og særlig opsparing Et af resultaterne af overenskomstforhandlingerne

Privatansatte mænd bliver desuden noget hurtigere chef end kvinderne og forholdsvis flere ender i en chefstilling.

Sammenligning af privatansatte kvinder og mænds løn Privatansatte kvindelige djøfere i stillinger uden ledelsesansvar har en løn der udgør ca. 96 procent af den løn deres mandlige kolleger får. I sammenligningen

Sammenligning af privatansatte kvinder og mænds løn Privatansatte kvindelige djøfere i stillinger uden ledelsesansvar har en løn der udgør ca. 96 procent af den løn deres mandlige kolleger får. I sammenligningen

Pengeinstitutter. Prisoplysningsundersøgelse af pengeinstitutters hjemmesider 2012

Pengeinstitutter Prisoplysningsundersøgelse af pengeinstitutters hjemmesider 2012 1 Indledende bemærkninger Finanstilsynet besluttede ultimo 2011 at lave en undersøgelse af 32 primært små og mindre pengeinstitutters

Pengeinstitutter Prisoplysningsundersøgelse af pengeinstitutters hjemmesider 2012 1 Indledende bemærkninger Finanstilsynet besluttede ultimo 2011 at lave en undersøgelse af 32 primært små og mindre pengeinstitutters

Notat om Regnskabsmæssig behandling af langfristede lån.

Notat om Regnskabsmæssig behandling af langfristede lån. Ifølge den nye Årsregnskabslov skal finansielle forpligtelser, hvorunder langfristede lån hører, værdiansættes på følgende måde: - Ved første indregning

Notat om Regnskabsmæssig behandling af langfristede lån. Ifølge den nye Årsregnskabslov skal finansielle forpligtelser, hvorunder langfristede lån hører, værdiansættes på følgende måde: - Ved første indregning

Rentefølsomhed og lånefordelingen - Parcelhuse vs ejerlejligheder og København vs Aarhus

15. april 2016 Rentefølsomhed og lånefordelingen - Parcelhuse vs ejerlejligheder og København vs Aarhus Priserne på ejerlejligheder er som bekendt steget væsentligt mere end på resten af boligmarkedet

15. april 2016 Rentefølsomhed og lånefordelingen - Parcelhuse vs ejerlejligheder og København vs Aarhus Priserne på ejerlejligheder er som bekendt steget væsentligt mere end på resten af boligmarkedet

Rekordhøjt fattigdomsniveau har bidt sig fast

Rekordhøjt fattigdomsniveau har bidt sig fast Fattigdommen i Danmark bliver ved med at stige, og der er nu over.000 fattige i Danmark. Fraregnes studerende er antallet af fattige på godt.000 personer,

Rekordhøjt fattigdomsniveau har bidt sig fast Fattigdommen i Danmark bliver ved med at stige, og der er nu over.000 fattige i Danmark. Fraregnes studerende er antallet af fattige på godt.000 personer,

Markedsføringslovens regler om prisoplysninger ved kreditkøb og skiltningsbekendtgørelsens regler ved udbud af låne- og kredittilbud

NOTAT 16. november 2007 FORBRUGEROMBUDSMANDEN Markedsføringslovens regler om prisoplysninger ved kreditkøb og skiltningsbekendtgørelsens regler ved udbud af låne- og kredittilbud Ved den nye markedsføringslovs

NOTAT 16. november 2007 FORBRUGEROMBUDSMANDEN Markedsføringslovens regler om prisoplysninger ved kreditkøb og skiltningsbekendtgørelsens regler ved udbud af låne- og kredittilbud Ved den nye markedsføringslovs

EKSEMPEL PÅ INTERVIEWGUIDE

EKSEMPEL PÅ INTERVIEWGUIDE Briefing Vi er to specialestuderende fra Institut for Statskundskab, og først vil vi gerne sige tusind tak fordi du har taget dig tid til at deltage i interviewet! Indledningsvis

EKSEMPEL PÅ INTERVIEWGUIDE Briefing Vi er to specialestuderende fra Institut for Statskundskab, og først vil vi gerne sige tusind tak fordi du har taget dig tid til at deltage i interviewet! Indledningsvis

København, oktober 2012. Brug af ulovlige lån til aktionærer, anpartshavere og ledelser i danske virksomheder oktober 2012 ANALYSE. www.fsr.

København, oktober 2012 Brug af ulovlige lån til aktionærer, anpartshavere og ledelser i danske virksomheder oktober 2012 ANALYSE www.fsr.dk 1 Brug af ulovlige lån til aktionærer, anpartshavere og ledelser

København, oktober 2012 Brug af ulovlige lån til aktionærer, anpartshavere og ledelser i danske virksomheder oktober 2012 ANALYSE www.fsr.dk 1 Brug af ulovlige lån til aktionærer, anpartshavere og ledelser

Rapport om adgang til indlånskonti på fair og rimelige vilkår 2014

Rapport om adgang til indlånskonti på fair og rimelige vilkår 2014 Indhold 1. Baggrund...3 2. Sammenfatning...3 3. Fremtidig model for adgangen til basale konti...5 3.1. Hvilke tjenester skal der være

Rapport om adgang til indlånskonti på fair og rimelige vilkår 2014 Indhold 1. Baggrund...3 2. Sammenfatning...3 3. Fremtidig model for adgangen til basale konti...5 3.1. Hvilke tjenester skal der være

A. Eksempel på beregning af forsknings- og udviklingsstøtte

A. Eksempel på beregning af forsknings- og udviklingsstøtte Samarbejdsprojekt mellem et universitet og tre virksomheder Gennemgangen af eksemplerne er inddelt i 4 afsnit. I. Indledning og baggrund. Side

A. Eksempel på beregning af forsknings- og udviklingsstøtte Samarbejdsprojekt mellem et universitet og tre virksomheder Gennemgangen af eksemplerne er inddelt i 4 afsnit. I. Indledning og baggrund. Side

Lavere kontanthjælpssatser er en dårlig løsning på et meget lille problem

Fakta om økonomi 18. maj 215 Lavere kontanthjælpssatser er en dårlig løsning på et meget lille problem Beregningerne nedenfor viser, at reduktion i kontanthjælpssatsen kun i begrænset omfang øger incitamentet

Fakta om økonomi 18. maj 215 Lavere kontanthjælpssatser er en dårlig løsning på et meget lille problem Beregningerne nedenfor viser, at reduktion i kontanthjælpssatsen kun i begrænset omfang øger incitamentet

BOLIGØKONOMISK VIDENCENTER

BOLIGØKONOMISK VIDENCENTER Boligmarkedet DANSKERNES FORVENTNINGER AUGUST 2013 1 Indholdsfortegnelse 1 Indholdsfortegnelse... 2 2 Tabeloversigt... 2 3 Figuroversigt... 3 4 Sammenfatning... 4 5 Undersøgelsen

BOLIGØKONOMISK VIDENCENTER Boligmarkedet DANSKERNES FORVENTNINGER AUGUST 2013 1 Indholdsfortegnelse 1 Indholdsfortegnelse... 2 2 Tabeloversigt... 2 3 Figuroversigt... 3 4 Sammenfatning... 4 5 Undersøgelsen

Tilsynsdiamant for realkreditinstitutter. Faktabilag

Finanstilsynet 2. december 214 Tilsynsdiamant for realkreditinstitutter Faktabilag I forbindelse med udarbejdelsen af tilsynsdiamanten for realkreditinstitutter har Finanstilsynet foretaget en række dataindsamlinger,

Finanstilsynet 2. december 214 Tilsynsdiamant for realkreditinstitutter Faktabilag I forbindelse med udarbejdelsen af tilsynsdiamanten for realkreditinstitutter har Finanstilsynet foretaget en række dataindsamlinger,

Gældsudgifter i husholdninger med udløb af afdragsfrihed og høj belåningsgrad

Et stigende antal husholdninger skal i perioden fra 2013 påbegynde afdrag på deres realkreditgæld eller omlægge til et nyt lån med afdragsfrihed. En omlægning af hele realkreditgælden til et nyt afdragsfrit

Et stigende antal husholdninger skal i perioden fra 2013 påbegynde afdrag på deres realkreditgæld eller omlægge til et nyt lån med afdragsfrihed. En omlægning af hele realkreditgælden til et nyt afdragsfrit

Information om støtte til handicapbil efter Servicelovens 114

Information om støtte til handicapbil efter Servicelovens 114 Du kan søge om støtte til køb af bil, hvis du, som følge af et varigt handicap, ikke kan få dækket dit kørselsbehov på anden måde end ved brug

Information om støtte til handicapbil efter Servicelovens 114 Du kan søge om støtte til køb af bil, hvis du, som følge af et varigt handicap, ikke kan få dækket dit kørselsbehov på anden måde end ved brug

Til Uddannelsesforbundets tillidsrepræsentanter på EUD og AMU ANBEFALINGER OG KOMMENTARER TIL IMPLEMENTERINGEN AF PD I ERHVERVSPÆDAGOGIK

Til Uddannelsesforbundets tillidsrepræsentanter på EUD og AMU ANBEFALINGER OG KOMMENTARER TIL IMPLEMENTERINGEN AF PD I ERHVERVSPÆDAGOGIK Fra d. 15. januar 2010 er ansættelseskravene til lærere på AMU og

Til Uddannelsesforbundets tillidsrepræsentanter på EUD og AMU ANBEFALINGER OG KOMMENTARER TIL IMPLEMENTERINGEN AF PD I ERHVERVSPÆDAGOGIK Fra d. 15. januar 2010 er ansættelseskravene til lærere på AMU og

LÅNGUIDE Privatkunder 1. juli 2016

LÅNGUIDE Privatkunder 1. juli 2016 INDHOLDSFORTEGNELSE Velkommen til BRFkredit... side 3 Introduktion... side 4 Hvad skal der ske?... side 5 Hvad er der i lånetilbudspakken?... side 6 Bemærkninger til

LÅNGUIDE Privatkunder 1. juli 2016 INDHOLDSFORTEGNELSE Velkommen til BRFkredit... side 3 Introduktion... side 4 Hvad skal der ske?... side 5 Hvad er der i lånetilbudspakken?... side 6 Bemærkninger til

UANMODEDE HENVENDELSER (SPAM)

") UANMODEDE HENVENDELSER (SPAM) VIDEN RÅDGIVNING SERVICE TRYGHED INDHOLD 1. Kort fortalt... 3 2. Uanmodede henvendelser.... 3 3. Nærmere om samtykke til henvendelse.... 7 3.1. Krav om forudgående samtykke...

UANMODEDE HENVENDELSER (SPAM) VIDEN RÅDGIVNING SERVICE TRYGHED INDHOLD 1. Kort fortalt... 3 2. Uanmodede henvendelser.... 3 3. Nærmere om samtykke til henvendelse.... 7 3.1. Krav om forudgående samtykke...

Revisorbranchens Ekspertpanel: Skat

Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens ekspertpanel om revisors syn

Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens ekspertpanel om revisors syn

Vejledning til AT-eksamen 2016

Sorø Akademis Skole Vejledning til AT-eksamen 2016 Undervisningsministeriets læreplan og vejledning i Almen Studieforberedelse kan findes her: http://www.uvm.dk/uddannelser/gymnasiale-uddannelser/fag-og-laereplaner/fagpaa-stx/almen-studieforberedelse-stx

Sorø Akademis Skole Vejledning til AT-eksamen 2016 Undervisningsministeriets læreplan og vejledning i Almen Studieforberedelse kan findes her: http://www.uvm.dk/uddannelser/gymnasiale-uddannelser/fag-og-laereplaner/fagpaa-stx/almen-studieforberedelse-stx

Rentetavle. Danmark. Danmark. Gældende fra 10. september 2016. BankNordik P/F. Amagerbrogade 25 2300 København S. CVR.nr.

Rentetavle Danmark Gældende fra 10. september 2016 BankNordik P/F Amagerbrogade 25 2300 København S Danmark CVR.nr. 32 04 96 64 Indledning Om tavlen Rentetavlen indeholder BankNordiks gældende priser.

Rentetavle Danmark Gældende fra 10. september 2016 BankNordik P/F Amagerbrogade 25 2300 København S Danmark CVR.nr. 32 04 96 64 Indledning Om tavlen Rentetavlen indeholder BankNordiks gældende priser.

Matematik D. Almen voksenuddannelse. Skriftlig prøve. Fredag den 11. december 2015 kl. 9.00-13.00 AVU151-MAT/D. (4 timer)

") Matematik D Almen voksenuddannelse Skriftlig prøve (4 timer) AVU151-MAT/D Fredag den 11. december 2015 kl. 9.00-13.00 Økonomi Matematik niveau D Skriftlig matematik Opgavesættet består af: Opgavehæfte

Matematik D Almen voksenuddannelse Skriftlig prøve (4 timer) AVU151-MAT/D Fredag den 11. december 2015 kl. 9.00-13.00 Økonomi Matematik niveau D Skriftlig matematik Opgavesættet består af: Opgavehæfte

Spørgsmål og svar om håndtering af udenlandsk udbytteskat marts 2016

Indhold AFTALENS FORMÅL... 2 Hvilken service omfatter aftalen?... 2 Hvad betyder skattereduktion, kildereduktion og tilbagesøgning?... 2 AFTALENS INDHOLD OG OPBYGNING... 3 Hvilke depoter er omfattet af

Indhold AFTALENS FORMÅL... 2 Hvilken service omfatter aftalen?... 2 Hvad betyder skattereduktion, kildereduktion og tilbagesøgning?... 2 AFTALENS INDHOLD OG OPBYGNING... 3 Hvilke depoter er omfattet af

Referat Møde i Baggrundsgruppen for prioritering på medicinområdet

Referat Møde i Baggrundsgruppen for prioritering på medicinområdet Tid: 24. juni kl. 13.00 15.30 Sted: Danske Patienter,. Deltagere: Birthe Holm, Sjældne Diagnoser Jens Oluf Bruun Pedersen, Kræftens Bekæmpelse

Referat Møde i Baggrundsgruppen for prioritering på medicinområdet Tid: 24. juni kl. 13.00 15.30 Sted: Danske Patienter,. Deltagere: Birthe Holm, Sjældne Diagnoser Jens Oluf Bruun Pedersen, Kræftens Bekæmpelse

Arbejdsmiljøgruppens problemløsning

Arbejdsmiljøgruppens problemløsning En systematisk fremgangsmåde for en arbejdsmiljøgruppe til løsning af arbejdsmiljøproblemer Indledning Fase 1. Problemformulering Fase 2. Konsekvenser af problemet Fase

Arbejdsmiljøgruppens problemløsning En systematisk fremgangsmåde for en arbejdsmiljøgruppe til løsning af arbejdsmiljøproblemer Indledning Fase 1. Problemformulering Fase 2. Konsekvenser af problemet Fase

Covered bonds - og den fremtidige realkreditfinansiering

Covered bonds - og den fremtidige realkreditfinansiering Den Danske Finansanalytikerforening 15. november 2006 Vicedirektør Henrik Hjortshøj-Nielsen Chef for Finansafdelingen, Nykredit Hvorfor tale om

Covered bonds - og den fremtidige realkreditfinansiering Den Danske Finansanalytikerforening 15. november 2006 Vicedirektør Henrik Hjortshøj-Nielsen Chef for Finansafdelingen, Nykredit Hvorfor tale om

Notat om håndtering af aktualitet i matrikulære sager

Notat om håndtering af aktualitet i matrikulære sager Ajourføring - Ejendomme J.nr. Ref. lahni/pbp/jl/ruhch Den 7. marts 2013 Introduktion til notatet... 1 Begrebsafklaring... 1 Hvorfor er det aktuelt

Notat om håndtering af aktualitet i matrikulære sager Ajourføring - Ejendomme J.nr. Ref. lahni/pbp/jl/ruhch Den 7. marts 2013 Introduktion til notatet... 1 Begrebsafklaring... 1 Hvorfor er det aktuelt

Boligkøberne har mange prioriteter at skulle balancere

11. november 2015 Boligkøberne har mange prioriteter at skulle balancere De fleste danskere, der har været på boligjagt kender formentlig fornemmelsen af, at det til tider kan være svært at få alle boligønskerne

11. november 2015 Boligkøberne har mange prioriteter at skulle balancere De fleste danskere, der har været på boligjagt kender formentlig fornemmelsen af, at det til tider kan være svært at få alle boligønskerne

Universiteternes egenkapital

Universiteternes egenkapital 2 Indhold Indledning 3 Hvad er egenkapital? 4 Hvorfor har et universitet brug for engenkapital? 5 Hvor stor er universiteternes egenkapital? 7 Oversigt over universiteternes

Universiteternes egenkapital 2 Indhold Indledning 3 Hvad er egenkapital? 4 Hvorfor har et universitet brug for engenkapital? 5 Hvor stor er universiteternes egenkapital? 7 Oversigt over universiteternes

Undersøgelsen viser på nordisk plan generelt de samme tendenser i de nordiske lande, men man ser også en række forskelle.

Fremtidens bank Undersøgelse af ønsker til den ideelle bank Internetbanken Nordnet har ved hjælp af Novus Opinion gennemført en undersøgelse af de nordiske forbrugeres ønsker til den ideelle bank i dag

Fremtidens bank Undersøgelse af ønsker til den ideelle bank Internetbanken Nordnet har ved hjælp af Novus Opinion gennemført en undersøgelse af de nordiske forbrugeres ønsker til den ideelle bank i dag

penge, rente og valuta

brikkerne til regning & matematik penge, rente og valuta F+E+D preben bernitt brikkerne til regning & matematik penge, rente og valuta D ISBN: 978-87-92488-14-5 2. udgave som E-bog 2012 by bernitt-matematik.dk

brikkerne til regning & matematik penge, rente og valuta F+E+D preben bernitt brikkerne til regning & matematik penge, rente og valuta D ISBN: 978-87-92488-14-5 2. udgave som E-bog 2012 by bernitt-matematik.dk

ÅRETS PERSONALELEDER. Vær med til at udpege årets. personaleleder i staten

ÅRETS PERSONALELEDER Vær med til at udpege årets personaleleder i staten ÅRETS PERSONALELEDER Årets personaleder - vær med til at udpege årets personaleleder i staten Henvendelse om Årets personaleleder

ÅRETS PERSONALELEDER Vær med til at udpege årets personaleleder i staten ÅRETS PERSONALELEDER Årets personaleder - vær med til at udpege årets personaleleder i staten Henvendelse om Årets personaleleder

ANALYSE. Selskabernes brug af revisorerklæringer på årsregnskabet. April 2016. Side 1 af 7. www.fsr.dk

Selskabernes brug af revisorerklæringer på årsregnskabet ANALYSE April 2016 www.fsr.dk Side 1 af 7 FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager

Selskabernes brug af revisorerklæringer på årsregnskabet ANALYSE April 2016 www.fsr.dk Side 1 af 7 FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager

Ved aktivt medborgerskab kan vi gøre Silkeborg Kommune til en attraktiv kommune med plads til alle. Silkeborg Kommunes Socialpolitik

Ved aktivt medborgerskab kan vi gøre Silkeborg Kommune til en attraktiv kommune med plads til alle. Silkeborg Kommunes Socialpolitik 1 Indhold Socialpolitikken og Socialudvalgets MVV... 3 Politikkens fokusområder...

Ved aktivt medborgerskab kan vi gøre Silkeborg Kommune til en attraktiv kommune med plads til alle. Silkeborg Kommunes Socialpolitik 1 Indhold Socialpolitikken og Socialudvalgets MVV... 3 Politikkens fokusområder...

[Om bortfald af tilsyn eller vilkår om samfundstjeneste] 1. Jeg vil tillade mig at besvare samrådsspørgsmål E som det første.

![[Om bortfald af tilsyn eller vilkår om samfundstjeneste] 1. Jeg vil tillade mig at besvare samrådsspørgsmål E som det første.](/thumbs/40/21518312.jpg "[Om bortfald af tilsyn eller vilkår om samfundstjeneste] 1. Jeg vil tillade mig at besvare samrådsspørgsmål E som det første.") Retsudvalget 2011-12 L 55, endeligt svar på spørgsmål 26 Offentligt Strafferetskontoret Dato: 7. februar 2012 Kontor: Strafferetskontoret Sagsbeh: Esben Haugland Sagsnr.: 2011-731-0012 Dok.: 336117 UDKAST

Retsudvalget 2011-12 L 55, endeligt svar på spørgsmål 26 Offentligt Strafferetskontoret Dato: 7. februar 2012 Kontor: Strafferetskontoret Sagsbeh: Esben Haugland Sagsnr.: 2011-731-0012 Dok.: 336117 UDKAST

15 års skattereformer har tilgodeset de rigeste

Status på års skattereformer års skattereformer har tilgodeset de rigeste I løbet af de seneste år er der gennemført en række skattereformer, der har lettet skatten på arbejde. Opsummerer man ændringerne

Status på års skattereformer års skattereformer har tilgodeset de rigeste I løbet af de seneste år er der gennemført en række skattereformer, der har lettet skatten på arbejde. Opsummerer man ændringerne

Medarbejderaftale Statoil

Medarbejderaftale Statoil Medarbejderaftale Statoil Privat Kort og fyringsolie Med virkning fra 1. juni 2009 har du som medarbejder i Falck-koncernen i Danmark mulighed for at få glæde af ny samarbejdsaftale,

Medarbejderaftale Statoil Medarbejderaftale Statoil Privat Kort og fyringsolie Med virkning fra 1. juni 2009 har du som medarbejder i Falck-koncernen i Danmark mulighed for at få glæde af ny samarbejdsaftale,

Forslag til løsning af Opgaver til ligningsløsning (side172)

") Forslag til løsning af Opgaver til ligningsløsning (side17) Opgave 1 Hvis sønnens alder er x år, så er faderens alder x år. Der går x år, før sønnen når op på x år. Om x år har faderen en alder på: x x

Forslag til løsning af Opgaver til ligningsløsning (side17) Opgave 1 Hvis sønnens alder er x år, så er faderens alder x år. Der går x år, før sønnen når op på x år. Om x år har faderen en alder på: x x

Lederansvar, medarbejderansvar eller fællesansvar

Lederansvar, medarbejderansvar eller fællesansvar Undersøgelse om lederes og medarbejderes vurdering af, hvem der har ansvaret for samarbejdskultur, medarbejdernes efteruddannelse, arbejdsopgavernes løsning

Lederansvar, medarbejderansvar eller fællesansvar Undersøgelse om lederes og medarbejderes vurdering af, hvem der har ansvaret for samarbejdskultur, medarbejdernes efteruddannelse, arbejdsopgavernes løsning

Secret Sharing. Olav Geil Institut for Matematiske Fag Aalborg Universitet email: [email protected] URL: http://www.math.aau.dk/ olav.

1 Læsevejledning Secret Sharing Olav Geil Institut for Matematiske Fag Aalborg Universitet email: [email protected] URL: http://www.math.aau.dk/ olav September 2006 Nærværende note er tænkt som et oplæg

1 Læsevejledning Secret Sharing Olav Geil Institut for Matematiske Fag Aalborg Universitet email: [email protected] URL: http://www.math.aau.dk/ olav September 2006 Nærværende note er tænkt som et oplæg

VIDEREGÅENDE UDDANNELSER

9. august 2004 Af Søren Jakobsen VIDEREGÅENDE UDDANNELSER Tilskuddet til de videregående er i gennemsnit faldet 0,6 procent eller 400 kr. pr. studenterårsværk fra 2001 til 2004. Dette dækker dog over store

9. august 2004 Af Søren Jakobsen VIDEREGÅENDE UDDANNELSER Tilskuddet til de videregående er i gennemsnit faldet 0,6 procent eller 400 kr. pr. studenterårsværk fra 2001 til 2004. Dette dækker dog over store

Beskæftigelsesministerens tale på samrådet den 10. februar 2016 om Arbejdsskadestyrelsens sagsbehandlingstider

Beskæftigelsesudvalget 2015-16 BEU Alm.del endeligt svar på spørgsmål 239 Offentligt T A L E Beskæftigelsesministerens tale på samrådet den 10. februar 2016 om Arbejdsskadestyrelsens sagsbehandlingstider

Beskæftigelsesudvalget 2015-16 BEU Alm.del endeligt svar på spørgsmål 239 Offentligt T A L E Beskæftigelsesministerens tale på samrådet den 10. februar 2016 om Arbejdsskadestyrelsens sagsbehandlingstider