En bestyrelse skal gøre en forskel

|

|

|

- Vilhelm Klausen

- 10 år siden

- Visninger:

Transkript

1 En bestyrelse skal gøre en forskel LOS Landsmøde 13. april 2015 Teddy Wivel

2 Min baggrund Uddannet Statsaut. revisor De seneste 10 år arbejdet med god selskabsledelse Forfatter til en række bøger om emnet Sidder i flere bestyrelser Skriver om ledelse i Nyhedsbrev for bestyrelser og netværk i Presidents Institute Har IKKE erfaring i relation til sociale tilbud

3

4 Jeg vil tale om Hvorfor en bestyrelse? Den effektive bestyrelse Bestyrelsens værktøjskasse

5 Hvorfor en bestyrelse?

6 Hvad kendetegner den gode struktur Klar overordnet governance struktur (magt/opgave struktur) dvs. forholdet mellem de forskellige organer i organisationen Strukturens effektive anvendelse dvs. hvorledes strukturen hjælpes til at fungere via f.eks. forretningsordener etc. Effektiv realisering af interessenternes mål

7 Hvorfor en bestyrelse - Agentteorien Politikere Interessenter MANGE Regler for god ledelse Bestyrelse FÅ Daglig ledelse Socialtilsyn Det sociale tilbud

8 Kodeks for bestyrelsesarbejde Anbefalinger for god selskabsledelse God ledelse i selvejende kulturinstitutioner (Kulturministeriet) Kodeks for godt bestyrelsesarbejde (Undervisningsministeriet) Det sociale tilsyn, men ingen generel kodeks.

Det sociale")

9 Det politiske spændingsfelt Omdømme Holdning/ Opfattelse Nytterapportering Dokumentation (Driftsoverenskomst/ Resultatkontrakt) Stakeholders/ Interessenter Grundlag for dialog Resultater/ Effekt

10 Mål og midler Erhvervsvirksomheders mål er at tjene penge Institutioners er at bruge penge - som middel for at nå et mål

11 Bestyrelsen i de sociale tilbud Godkendelse Vedtægt Bestyrelse Fonde Budget Regnskab Kvalitetsmodel Tilsyn Skærpet tilsyn Påbud

12 Kvalitetsmodellen Uddannelse og beskæftigelse Selvstændighed og relationer Målgruppe, metoder og resultater Organisation og ledelse Kompetencer Økonomi Fysiske rammer

13 Den effektive bestyrelse

14 Bestyrelsens dobbeltrolle Kontrollant Strategisk inspirator, sparringspartner og godkender

15 Selskabslovens 115 I kapitalselskaber, der har en bestyrelse, skal denne ud over at varetage den overordnede og strategiske ledelse og sikre en forsvarlig organisation af kapitalselskabets virksomhed påse, at bogføringen og regnskabsaflæggelsen foregår på en måde, der efter kapitalselskabets forhold er tilfredsstillende, der er etableret de fornødne procedurer for risikostyring og interne kontroller, bestyrelsen løbende modtager den fornødne rapportering om kapitalselskabets finansielle forhold, direktionen udøver sit hverv på en behørig måde og efter bestyrelsens retningslinjer og kapitalselskabets kapitalberedskab til enhver tid er forsvarligt, herunder at der er tilstrækkelig likviditet til at opfylde kapitalselskabets nuværende og fremtidige forpligtelser, efterhånden som de forfalder, og kapitalselskabet er således til enhver tid forpligtet til at vurdere den økonomiske situation og sikre, at det tilstedeværende kapitalberedskab er forsvarligt.

16 Bestyrelsens overordnede opgaver At sikre en kompetent daglig ledelse At sikre tilstedeværelsen af en vedtægt og en forretningsorden At tilse at det formelle grundlag følges i bogstav og ånd At sikre et godt forhold til tilsynsmyndigheden At fastlægge en vision for institutionen At agere»djævelens advokat«ved udarbejdelse og godkendelse af virksomhedsplan/driftsoverenskomst/resultatkontrakt At sikre, at den tilrettelagte interne rapportering giver mulighed for, at gribe ind i tide hvis planen ikke følges, eller der sker ændringer i indre eller ydre omstændigheder At sikre korrekt rapportering til tilsynsmyndighed At vurdere og foranledige kommunikation med og rapportering til offentligheden i øvrigt At gennemføre regelmæssige vurderinger af egen indsats samt samspillet med den daglige ledelse

17 Den samlede bestyrelse Krav til bestyrelserne Relevante kompetencer Diversitet Visioner og beslutningskraft Bestyrelsen er et team Information ved indtræden Løbende kompetenceudvikling At sidde i en bestyrelse er arbejde ikke fritidsbeskæftigelse

18 Det enkelte medlem Tillid hos øvrige medlemmer Arbejder godt sammen med andre Forstår mål og strategier Velforberedt til møderne Deltager effektivt Giver værdifuldt input Lytter og forholder sig til andres kommentarer Udøver selvstændig dømmekraft Fokuserer på de væsentlige problemstillinger Resultatorienteret Mødedeltagelse TEAMPLAYER

19 Formandens rolle Planlægning Kontakt til den daglige ledelse Styring af mødet Fordeling kontrol/strategi Materiale før mødet Behov for særlige kompetencer

20 Aftaler med den daglige ledelse Bestyrelsens aftaler med daglig ledelse eller Daglig ledelses aftaler med bestyrelsen?

21 Ansvar - juridisk Juridiske form Personlig virksomhed Næppe en bestyrelse Selskab (ApS eller A/S) A/S skal have og ApS kan have en bestyrelse Generalforsamling Fond Altid en bestyrelse Fondsmyndigheden Økonomisk Tab Der er lidt et tab Bestyrelsen skønnes at have handlet culpøst (uansvarligt/forsømmeligt) Konkret vurdering/individuelt Referater Forsikring?

22 Ansvar for opfyldelse af interessenternes mål Bevidsthed om mål Lovgivning Vedtægter Driftsoverenskomst Styring efter mål Styringsfaktorer/KPI Rapportering Dialog Åbenhed og gennemsigtighed Hvad? Forretningshemmelighe der

23 Værktøjskassen

24 Den sunde institution Ledelseskraften Virksomhedsplan målbeskrivelse (inkl. handlingsplan) Risikostyringen Finansieringen Opfølgning Rapportering Nytte Kommunikationen internt og eksternt Samlet effekt

25 Den strategiske udfordring Kernekompetencer Institutionens ressourcemæssige grundlag Ydelser/ Brugere Lovgrundlag Udviklingsperspektiv Ydelsesområder/ brugere Økonomisk fundament: Egenkapital Offentlige tilskud Egne indtægter Vision for Institutionen Givne rammer Beliggenhed/ Geografi Profilering Alliancer Samarbejde Fysiske rammer Systemer/ Procedurer/ IT Etc. Organisation/ personale

26 Før/Nu Fremtid Risikostyring Ledelse Bestyrelsen Daglig ledelse Ledelsesstruktur Bevarelse af ledelseskraften Institution Finansiering Egen Ekstern Mission Vision Hovedmål Strategi Prognose Forretningsplan Finansieringsstruktur Handlingsplan Kommunikation Opfølgning Ressourcemaksimering

27 Værktøjskassen Rammer for bestyrelsens arbejde Tilrettelæggelse og gennemførelse af møder Målsætning og risikostyring Rapportering og kommunikation Evaluering og resultater

28 Rammer for bestyrelsens arbejde Bestyrelsesmappen Forretningsorden for bestyrelsen Årsplanen Standarddagsordenen Aftale med den daglige ledelse

29

30 Det gode møde Sammenhæng med plan Dagsorden Materiale Omfang Til tiden Ledelse af mødet Tidsfordeling Alle kommer til hvis det er relevant Klar konklusion Referat og opfølgning

31 Målsætning Vil du ikke nok fortælle mig, hvilken vej jeg skal gå for at komme herfra? Det afhænger jo en hel del af, hvor du vil hen, sagde katten Det er mig temmelig ligegyldigt... sagde Alice. Så kan det jo også være det samme, hvilken vej du går, sagde katten Fra Alice i Eventyrland af Lewis Carrol.

32 Risikoforståelse Med risiko forstås muligheden for at vore mål ikke nås.

33 Risici som skal bedømmes og rapporteres Strategiske risici (knyttet til muligheden for at realisere vore mål) Operationelle risici (knyttet til vore handlinger og processer) Finansielle risici (knyttet til vore aktiver, indtægter og forpligtigelser) Lovgivningsmæssige risici (overholder vi gældende lovgivning)

34 Viden er en forudsætning Bestyrelsen må have et grundlag for at tro, at de informationer, den træffer sine beslutninger på, er relevante, rettidige, korrekte og fyldestgørende

35 Forretningsplan og rapportering Forretningsplanen er landkortet: vi beslutter os for hvor vi vil hen og lægger ruten Rapporteringen er vejskilte og kilometersten: er vi hvor vi havde planlagt eller skal vi ændre retning og/eller hastighed

36 Ressourcer til styring Ofte begrænset kapacitet Gør det enkelt Brug det der er eller som enkelt kan skaffes Afbalancer omkostninger og muligheder for effekt

37 Vurdering af den daglige ledelse En bedømmelse af de opnåede resultater i forhold til mål En bedømmelse af samarbejdet med bestyrelsen herunder kemi og hvorledes bestyrelsen føler sig velorienterede En bedømmelse af den daglige ledelses profil over for medarbejdere og institutionens eksterne interessenter

38 Selvevaluering Agere optimalt Følge op på sine opgaver Tænker fremadrettet - Stadig forbedring

39 Yderligere kommentarer eller spørgsmål? Nu? Senere: Teddy Wivel Mobil:

Bestyrelsesarbejdet. Ved partner Jens Jerslev Uddannelsesdagen 2014

Bestyrelsesarbejdet Ved partner Jens Jerslev Uddannelsesdagen 2014 2 PROGRAM A. Indhold af bestyrelsesarbejde i bestyrelser B. Bestyrelsens 10 væsentligste fejl C. Retlige rammer for bestyrelsesarbejdet

Bestyrelsesarbejdet Ved partner Jens Jerslev Uddannelsesdagen 2014 2 PROGRAM A. Indhold af bestyrelsesarbejde i bestyrelser B. Bestyrelsens 10 væsentligste fejl C. Retlige rammer for bestyrelsesarbejdet

Tilsynsråd. Hvad er tilsynsrådets opgaver? Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.") - 1 Tilsynsråd Hvad er tilsynsrådets opgaver? Af advokat (L) og advokat (H), cand. merc. (R) Før 2009 krævede aktieselskabsloven, at et kapitalselskabs ledelse var todelt i form af en bestyrelse samt en

- 1 Tilsynsråd Hvad er tilsynsrådets opgaver? Af advokat (L) og advokat (H), cand. merc. (R) Før 2009 krævede aktieselskabsloven, at et kapitalselskabs ledelse var todelt i form af en bestyrelse samt en

God ledelse i selvejende kulturinstitutioner. - den korte version. Udvalget for god ledelse af selvejende kulturinstitutioner

JANUAR 2011 WWW.KUM.DK God ledelse i selvejende kulturinstitutioner - den korte version 2 3 Forord Kulturministeriet nedsatte i februar 2010 et udvalg, der skulle udarbejde anbefalinger for god ledelse

JANUAR 2011 WWW.KUM.DK God ledelse i selvejende kulturinstitutioner - den korte version 2 3 Forord Kulturministeriet nedsatte i februar 2010 et udvalg, der skulle udarbejde anbefalinger for god ledelse

Vedtægter for Opholdsstedet Purhusvej ApS

Vedtægter for Opholdsstedet Purhusvej ApS 1 Selskabets navn Selskabets navn er Opholdsstedet Purhusvej ApS 2 Selskabets hjemsted Selskabets hjemsted er Silkeborg Kommune 3 Selskabets formål Selskabets

Vedtægter for Opholdsstedet Purhusvej ApS 1 Selskabets navn Selskabets navn er Opholdsstedet Purhusvej ApS 2 Selskabets hjemsted Selskabets hjemsted er Silkeborg Kommune 3 Selskabets formål Selskabets

BESTYRELSESARBEJDET 1. APRIL 2014. side 1

BESTYRELSESARBEJDET 1. APRIL 2014 side 1 Intro samt fokusområder Fokus på bestyrelsens arbejds- og ansvarsområder (regelsæt m.v.) samt god selskabsledelse side 2 Generelle regelsæt - kapitalselskaber Selskabsloven

BESTYRELSESARBEJDET 1. APRIL 2014 side 1 Intro samt fokusområder Fokus på bestyrelsens arbejds- og ansvarsområder (regelsæt m.v.) samt god selskabsledelse side 2 Generelle regelsæt - kapitalselskaber Selskabsloven

Bestyrelsesmedlemmers personlige hæftelse

Bestyrelsesmedlemmers personlige hæftelse Udgangspunkt: Ingen personlig hæftelse Fonden/selskabet hæfter alene. Ingen personlig hæftelse for bestyrelsesmedlemmer eller andre. Forudsætning: Fonden/selskabet

Bestyrelsesmedlemmers personlige hæftelse Udgangspunkt: Ingen personlig hæftelse Fonden/selskabet hæfter alene. Ingen personlig hæftelse for bestyrelsesmedlemmer eller andre. Forudsætning: Fonden/selskabet

Forretningsorden. for. bestyrelsen XXX A/S. CVR-nr. XXXXXXXX. 1. Bestyrelsens første møde

Forretningsorden for bestyrelsen i XXX A/S CVR-nr. XXXXXXXX 1. Bestyrelsens første møde Bestyrelsen afholder sit første (konstituerende) møde umiddelbart efter generalforsamlingen. Mødet ledes af det bestyrelsesmedlem,

Forretningsorden for bestyrelsen i XXX A/S CVR-nr. XXXXXXXX 1. Bestyrelsens første møde Bestyrelsen afholder sit første (konstituerende) møde umiddelbart efter generalforsamlingen. Mødet ledes af det bestyrelsesmedlem,

VEJLEDNING OM. bestyrelsens forretningsorden

VEJLEDNING OM bestyrelsens forretningsorden UDGIVET AF Erhvervsstyrelsen December 2014 1 Indhold 1. Indledning... 1 2. Forretningsordenen... 1 3. Forretningsordenens indhold... 2 4. Anbefalingerne for

VEJLEDNING OM bestyrelsens forretningsorden UDGIVET AF Erhvervsstyrelsen December 2014 1 Indhold 1. Indledning... 1 2. Forretningsordenen... 1 3. Forretningsordenens indhold... 2 4. Anbefalingerne for

FORRETNINGSORDEN FOR BESTYRELSEN i Fonden Soloprojekt CVR.nr

Advokatpartnerselskab Godthåbsvej 4, Postbox 180 DK-8600 Silkeborg T: +45 87 22 80 80 W: www.bklaw.dk Advokat Tage Engelbrecht Svendsen Sagsnr.: 18-131895-TES/AJO FORRETNINGSORDEN FOR BESTYRELSEN i Fonden

Advokatpartnerselskab Godthåbsvej 4, Postbox 180 DK-8600 Silkeborg T: +45 87 22 80 80 W: www.bklaw.dk Advokat Tage Engelbrecht Svendsen Sagsnr.: 18-131895-TES/AJO FORRETNINGSORDEN FOR BESTYRELSEN i Fonden

Bestyrelsens størrelse og sammensætning

Bestyrelsens størrelse og sammensætning 9. juni 2008 Bestemmende for udvælgelse af kompetencer Branche Virksomhedens udfordringer Virksomhedens organisation Myndighedsregulering Bestyrelsens rolle Direktionens

Bestyrelsens størrelse og sammensætning 9. juni 2008 Bestemmende for udvælgelse af kompetencer Branche Virksomhedens udfordringer Virksomhedens organisation Myndighedsregulering Bestyrelsens rolle Direktionens

God selskabsledelse. Anbefalingerne i Rapport om god og effektiv selskabsledelse for arbejdsmarkedspensioner.

God selskabsledelse Industriens Pensions har arbejdet systematisk med anbefalingerne og har redegjort herfor i årsrapporterne. Vi har neden for i skematisk form oplyst, om vi følger anbefalingen, om vi

God selskabsledelse Industriens Pensions har arbejdet systematisk med anbefalingerne og har redegjort herfor i årsrapporterne. Vi har neden for i skematisk form oplyst, om vi følger anbefalingen, om vi

Bestyrelser skal også evaluere

Konferencelokalet på LO skolen Bestyrelser skal også evaluere Cand.mag og M.Sc Nina Fauerholdt www.ninafauerholdt.dk Paneldeltagere: Formand for Komitteén for god Selskabsledelse og CFO i J. Lauritzen,

Konferencelokalet på LO skolen Bestyrelser skal også evaluere Cand.mag og M.Sc Nina Fauerholdt www.ninafauerholdt.dk Paneldeltagere: Formand for Komitteén for god Selskabsledelse og CFO i J. Lauritzen,

Redegørelse vedrørende Finansrådets ledelseskodeks. Frøslev-Mollerup Sparekasse. Gældende fra regnskabsåret 2014

Redegørelse vedrørende Finansrådets ledelseskodeks Frøslev-Mollerup Sparekasse Gældende fra regnskabsåret 2014 1 Indledning: Det fremgår nedenfor, hvorledes Frøslev-Mollerup Sparekasse forholder sig til

Redegørelse vedrørende Finansrådets ledelseskodeks Frøslev-Mollerup Sparekasse Gældende fra regnskabsåret 2014 1 Indledning: Det fremgår nedenfor, hvorledes Frøslev-Mollerup Sparekasse forholder sig til

Vedtægt for Børneringens Fond

Protektor Hendes Majestæt Dronning Margrethe II Vedtægt for Børneringens Fond Fondens navn er Børneringens Fond. Fondens hjemsted er Københavns Kommune. 1. NAVN OG HJEMSTED 2. FORMÅL Fondens formål er,

Protektor Hendes Majestæt Dronning Margrethe II Vedtægt for Børneringens Fond Fondens navn er Børneringens Fond. Fondens hjemsted er Københavns Kommune. 1. NAVN OG HJEMSTED 2. FORMÅL Fondens formål er,

Forretningsorden for ApS

Forretningsorden for ApS Denne forretningsorden gælder for bestyrelsen i CVR nr.. 1.0 Konstituering 1.1 Bestyrelsen træder sammen for at konstituere sig umiddelbart efter den ordinære generalforsamling.

Forretningsorden for ApS Denne forretningsorden gælder for bestyrelsen i CVR nr.. 1.0 Konstituering 1.1 Bestyrelsen træder sammen for at konstituere sig umiddelbart efter den ordinære generalforsamling.

Vedtægter for PenSam Bank A/S

Vedtægter for PenSam Bank A/S 2 Vedtægter for PenSam Bank A/S Kapitel I Navn, hjemsted og formål 1 Selskabets navn er PenSam Bank A/S. 2 Selskabets hjemsted er Furesø kommune. 3 Selskabets formål er at

Vedtægter for PenSam Bank A/S 2 Vedtægter for PenSam Bank A/S Kapitel I Navn, hjemsted og formål 1 Selskabets navn er PenSam Bank A/S. 2 Selskabets hjemsted er Furesø kommune. 3 Selskabets formål er at

Vedtægt for Fonden Geopark Odsherred

1. Stiftelse Vedtægt for Fonden Geopark Odsherred 1.1. Fonden Geopark Odsherred er stiftet af Odsherred Kommune. 1.2. Der er ikke tillagt stifteren, væsentlige gavegivere/bidragsydere eller andre særlige

1. Stiftelse Vedtægt for Fonden Geopark Odsherred 1.1. Fonden Geopark Odsherred er stiftet af Odsherred Kommune. 1.2. Der er ikke tillagt stifteren, væsentlige gavegivere/bidragsydere eller andre særlige

Fonden Station Next oversigt over efterlevelse af Anbefalinger for god selskabsledelse

Fonden Station Next oversigt over efterlevelse af Anbefalinger for god selskabsledelse Anbefaling Selskabet følger Selskabet følger ikke Selskabet følger/følger ikke anbefalingen af følgende grund: 1.

Fonden Station Next oversigt over efterlevelse af Anbefalinger for god selskabsledelse Anbefaling Selskabet følger Selskabet følger ikke Selskabet følger/følger ikke anbefalingen af følgende grund: 1.

Orientering om den nye selskabslov Kapitalselskabets ledelse m.v.

Oktober 2009 Orientering om den nye selskabslov Kapitalselskabets ledelse m.v. Side 2 Kapitalselskabets ledelse m.v. Reglerne om kapitalselskabets ledelse er ændret indenfor følgende områder: Valg af ledelsesstruktur,

Oktober 2009 Orientering om den nye selskabslov Kapitalselskabets ledelse m.v. Side 2 Kapitalselskabets ledelse m.v. Reglerne om kapitalselskabets ledelse er ændret indenfor følgende områder: Valg af ledelsesstruktur,

Hvilken betydning har en virksomheds bestyrelse for Nordea? 5. april 2011 Erhvervskundedirektør Freddy Skov

Hvilken betydning har en virksomheds bestyrelse for Nordea? 5. april 2011 Erhvervskundedirektør Freddy Skov g Corporate Governance hvad er god selskabsledelse? Udvidet perspektiv Basis perspektiv Ledelsesniveauerne

Hvilken betydning har en virksomheds bestyrelse for Nordea? 5. april 2011 Erhvervskundedirektør Freddy Skov g Corporate Governance hvad er god selskabsledelse? Udvidet perspektiv Basis perspektiv Ledelsesniveauerne

HVOR KLAR ER DU TIL EN BESTYRELSE? HVEM SKAL MED PÅ BESTYRELSES HOLDET?

HVOR KLAR ER DU TIL EN BESTYRELSE? HVEM SKAL MED PÅ BESTYRELSES HOLDET? HVEM ER VI? En arbejdsgiver- og brancheforening for 2.200 små og mellemstore virksomheder. Vi tilbyder blandt andet juridisk rådgivning

HVOR KLAR ER DU TIL EN BESTYRELSE? HVEM SKAL MED PÅ BESTYRELSES HOLDET? HVEM ER VI? En arbejdsgiver- og brancheforening for 2.200 små og mellemstore virksomheder. Vi tilbyder blandt andet juridisk rådgivning

Djøf præsenterer sig selv som den stærke partner og det stærke netværk for medlemmerne.

God foreningsledelse i Djøf stiller os stærkere 1. Indledning Djøf præsenterer sig selv som den stærke partner og det stærke netværk for medlemmerne. Da Djøf er en medlemsejet organisation har medlemmerne

God foreningsledelse i Djøf stiller os stærkere 1. Indledning Djøf præsenterer sig selv som den stærke partner og det stærke netværk for medlemmerne. Da Djøf er en medlemsejet organisation har medlemmerne

Den værdiskabende bestyrelse

Af cand. merc. Halfdan Schmidt, CMC, Konsulent i Udviklingsledelse Halfdan Schmidt LedelsesRådgivning ApS Den værdiskabende bestyrelse Det at sidde i en bestyrelse er et krævende og betroet job, der kræver

Af cand. merc. Halfdan Schmidt, CMC, Konsulent i Udviklingsledelse Halfdan Schmidt LedelsesRådgivning ApS Den værdiskabende bestyrelse Det at sidde i en bestyrelse er et krævende og betroet job, der kræver

Bestyrelsesmedlemmers rettigheder, pligter og ansvar

Bestyrelsesmedlemmers rettigheder, pligter og ansvar 8. august 2013 Esbjerg Forsyning A/S Ravnevej 10 6705 Esbjerg Ø Telefon 7614 2414 Fax 7614 2485 www.esbjergforsyning.dk [email protected] Bestyrelsesmedlemmernes

Bestyrelsesmedlemmers rettigheder, pligter og ansvar 8. august 2013 Esbjerg Forsyning A/S Ravnevej 10 6705 Esbjerg Ø Telefon 7614 2414 Fax 7614 2485 www.esbjergforsyning.dk [email protected] Bestyrelsesmedlemmernes

FORRETNINGSORDEN FOR BESTYRELSEN I DIREKTØR IB HENRIKSENS FOND

FORRETNINGSORDEN FOR BESTYRELSEN I DIREKTØR IB HENRIKSENS FOND CVR nr. 68 97 40 11 Side: 1 INDHOLDSFORTEGNELSE: 1. Bestyrelsens sammensætning og udpegning... 3 2. Bestyrelsens konstituering... 4 3. Retningslinjer

FORRETNINGSORDEN FOR BESTYRELSEN I DIREKTØR IB HENRIKSENS FOND CVR nr. 68 97 40 11 Side: 1 INDHOLDSFORTEGNELSE: 1. Bestyrelsens sammensætning og udpegning... 3 2. Bestyrelsens konstituering... 4 3. Retningslinjer

Kodeks for godt bestyrelsesarbejde - med fokus på arbejdet på det strategiske niveau

Institutionsstyrelsen Frederiksholms Kanal 25 1220 København K Tlf. 3392 5000 Fax 3392 5567 E-mail [email protected] www.uvm.dk CVR nr. 20-45-30-44 Kodeks for godt bestyrelsesarbejde - med fokus på arbejdet på

Institutionsstyrelsen Frederiksholms Kanal 25 1220 København K Tlf. 3392 5000 Fax 3392 5567 E-mail [email protected] www.uvm.dk CVR nr. 20-45-30-44 Kodeks for godt bestyrelsesarbejde - med fokus på arbejdet på

GOD ØKONOMI STYRING I ESBJERG KOMMUNE

GOD ØKONOMI STYRING I ESBJERG KOMMUNE 1 5 6 9 8 3 2 0 4 7 1 0243681569832 0 4 7 1 0 2 4 3 6 8 7 0 9 1 5 6 9 8 3 2 0 4 7 1 0 2 4 3 6 8 7 0 9 1 5 6 9 8 3 2 0 4 7 1 0 2 4 3 6 8 7 0 GOD ØKONOMI STYRING I ESBJERG

GOD ØKONOMI STYRING I ESBJERG KOMMUNE 1 5 6 9 8 3 2 0 4 7 1 0243681569832 0 4 7 1 0 2 4 3 6 8 7 0 9 1 5 6 9 8 3 2 0 4 7 1 0 2 4 3 6 8 7 0 9 1 5 6 9 8 3 2 0 4 7 1 0 2 4 3 6 8 7 0 GOD ØKONOMI STYRING I ESBJERG

1.1 Fondens navn er Den erhvervsdrivende fond Dansk Kyst- og Naturturisme ( Fonden ).

.") 28. november 2014 Vedtægt for den erhvervsdrivende Fond dansk kyst- og naturturisme 1. Fondens navn og hjemsted 1.1 Fondens navn er Den erhvervsdrivende fond Dansk Kyst- og Naturturisme ( Fonden ). 1.2

28. november 2014 Vedtægt for den erhvervsdrivende Fond dansk kyst- og naturturisme 1. Fondens navn og hjemsted 1.1 Fondens navn er Den erhvervsdrivende fond Dansk Kyst- og Naturturisme ( Fonden ). 1.2

Dronninglund Sparekasses redegørelse vedrørende Finansrådets ledelseskodeks

Dronninglund Sparekasses redegørelse vedrørende Finansrådets ledelseskodeks Indledning Vores garanter, kunder og andre interesserede kan i det følgende læse mere om, hvorledes Dronninglund Sparekasse forholder

Dronninglund Sparekasses redegørelse vedrørende Finansrådets ledelseskodeks Indledning Vores garanter, kunder og andre interesserede kan i det følgende læse mere om, hvorledes Dronninglund Sparekasse forholder

Corporate Governance god selskabsledelse

Corporate Governance god selskabsledelse Indledning Danske, børsnoterede selskaber skal i deres årsrapport for 2006 og fremefter give en redegørelse for, hvordan de forholder sig til Komiteen for god selskabsledelses

Corporate Governance god selskabsledelse Indledning Danske, børsnoterede selskaber skal i deres årsrapport for 2006 og fremefter give en redegørelse for, hvordan de forholder sig til Komiteen for god selskabsledelses

2. DEN SELVEJENDE DAGINSTITUTION HVORDAN DEN VIRKER OG DENS FREMTID

2. DEN SELVEJENDE DAGINSTITUTION HVORDAN DEN VIRKER OG DENS FREMTID For at forstå, hvordan den selvejende daginstitution virker, er det nødvendigt at starte med at se på dagtilbudsloven. Landets kommuner

2. DEN SELVEJENDE DAGINSTITUTION HVORDAN DEN VIRKER OG DENS FREMTID For at forstå, hvordan den selvejende daginstitution virker, er det nødvendigt at starte med at se på dagtilbudsloven. Landets kommuner

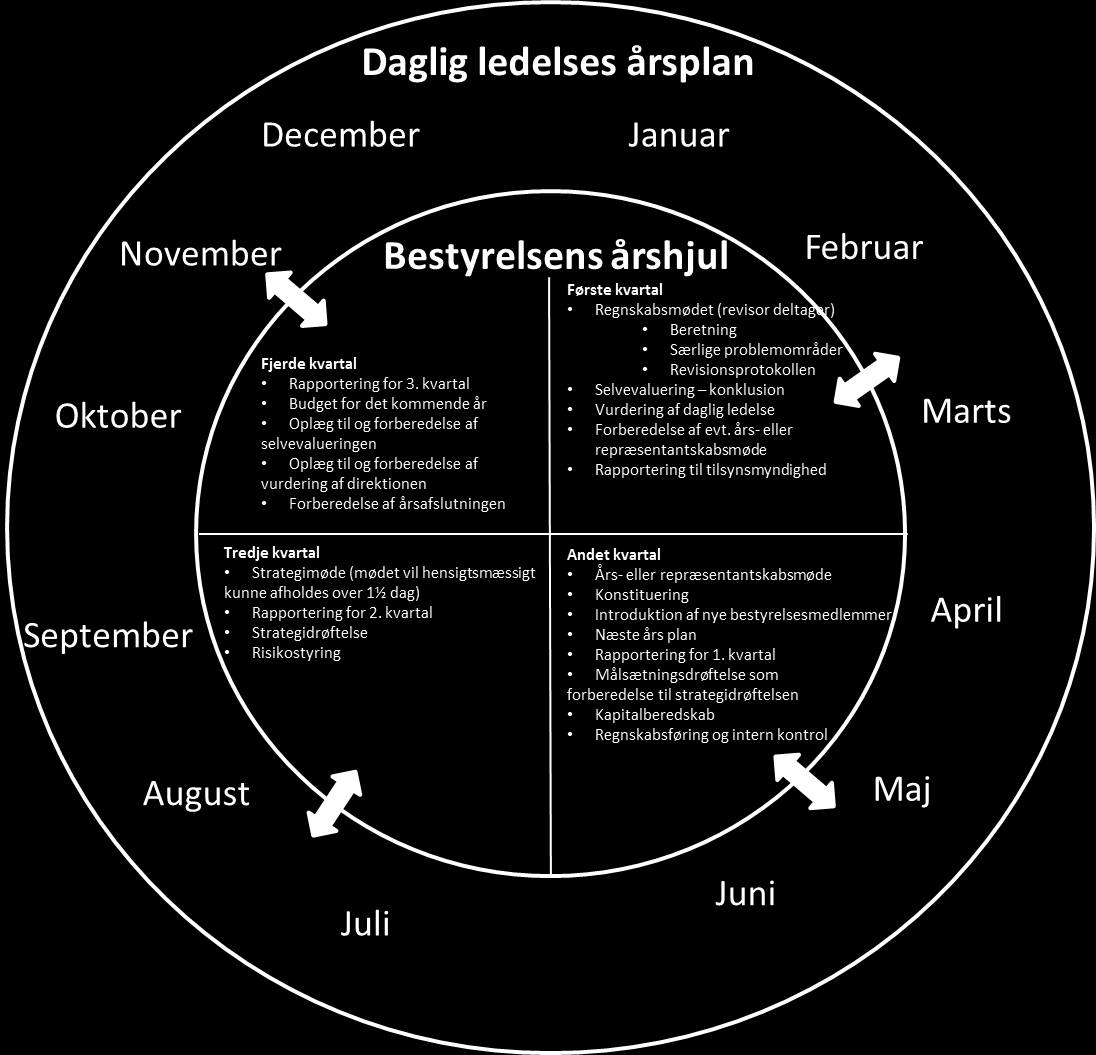

Tabel 1 Struktur for bestyrelsens årsplan

Modul Indledende punkter Udvalgte emner er af en kompleksitet og omfang, der forudsætter, at bestyrelsen årligt arbejder intensivt med emnet pba. et særlig forberedt arbejds-/beslutningsgrundlag. Disse

Modul Indledende punkter Udvalgte emner er af en kompleksitet og omfang, der forudsætter, at bestyrelsen årligt arbejder intensivt med emnet pba. et særlig forberedt arbejds-/beslutningsgrundlag. Disse

Principper for god fondspraksis

Principper for god fondspraksis 2-3 4-5 6-7 8-9 10-11 12-13 14-15 14-15 16-17 16-17 18-19 20-21 22-23 Indledning Baggrund Hvem er omfattet Principper for god fondspraksis for uddelingsvirksomheden PRINCIP

Principper for god fondspraksis 2-3 4-5 6-7 8-9 10-11 12-13 14-15 14-15 16-17 16-17 18-19 20-21 22-23 Indledning Baggrund Hvem er omfattet Principper for god fondspraksis for uddelingsvirksomheden PRINCIP

Kommissorium for revisionsudvalg i DSB. 1. Formål. Revisionsudvalgets opgaver er følgende:

Kommissorium for revisionsudvalg i DSB 1. Formål Revisionsudvalgets opgaver er følgende: At underrette bestyrelsen om resultatet af den lovpligtige revision, herunder regnskabsaflæggelsesprocessen, at

Kommissorium for revisionsudvalg i DSB 1. Formål Revisionsudvalgets opgaver er følgende: At underrette bestyrelsen om resultatet af den lovpligtige revision, herunder regnskabsaflæggelsesprocessen, at

Ledelsesgrundlag. Svendborg Erhvervsskole. Version 15

Ledelsesgrundlag Svendborg Erhvervsskole Version 15 Indholdsfortegnelse 1. Formål og baggrund... 3 2. Skolens værdier... 3 3. Kodeks for strategisk dialogforums arbejde... 4 Ejerskab:... 4 Dialog:... 5

Ledelsesgrundlag Svendborg Erhvervsskole Version 15 Indholdsfortegnelse 1. Formål og baggrund... 3 2. Skolens værdier... 3 3. Kodeks for strategisk dialogforums arbejde... 4 Ejerskab:... 4 Dialog:... 5

Politik for mangfoldighed i bestyrelsen i Foreningen Nykredit

Politik for mangfoldighed i bestyrelsen i Foreningen Nykredit November 2016 1 Indledning 1.1 Baggrund I Foreningen Nykredit betragter vi mangfoldighed som en vigtig forudsætning for nytænkning og udvikling

Politik for mangfoldighed i bestyrelsen i Foreningen Nykredit November 2016 1 Indledning 1.1 Baggrund I Foreningen Nykredit betragter vi mangfoldighed som en vigtig forudsætning for nytænkning og udvikling

FORRETNINGSORDEN FOR BESTYRELSEN I MAD TIL HVER DAG I/S

FORRETNINGSORDEN FOR BESTYRELSEN I MAD TIL HVER DAG I/S INDHOLD 1. Bestyrelsens valg og sammensætning 1 2. Konstitution 1 3. Bestyrelsesmøder 1 4. Beslutningsprotokol 2 5. Bestyrelsens forpligtelser 2

FORRETNINGSORDEN FOR BESTYRELSEN I MAD TIL HVER DAG I/S INDHOLD 1. Bestyrelsens valg og sammensætning 1 2. Konstitution 1 3. Bestyrelsesmøder 1 4. Beslutningsprotokol 2 5. Bestyrelsens forpligtelser 2