Going concern i SMV-segmentet. Kundeårsmøde 2013 FSR Hotel Nyborg Strand 11. januar 2013 Seniorkonsulent, cand.merc.aud., ph.d.

|

|

|

- Per Østergaard

- 7 år siden

- Visninger:

Transkript

1 Going concern i SMV-segmentet Kundeårsmøde 2013 FSR Hotel Nyborg Strand 11. januar 2013 Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen

2 Hvem er jeg? Cand.merc.aud Danica-prisen for bedste kandidatafhandling Ph.d Afhandling om Going concern i retligt perspektiv - Udgivet af Thomson Reuters Aalborg Universitet Ph.d.-stipendiat m.v. - Tuborgfondets Erhvervsøkonomiske Pris Beierholm Faglig udviklingsafdeling - Seniorkonsulent i revision og selskabsret - Ansvarlig for erklæringer og selskabsretlige forhold Aalborg Universitet Ekstern lektor i revision og selskabsret Viden.nu (Advokatavisen.dk) - Skriver inden for revision og selskabsret Underviser internt og eksternt Artikler i bl.a. Revision & Regnskabsvæsen samt INSPI 2

3 Going concern i SMV-segmentet 3

4 Dagens program Revisortilsynet og Erhvervsstyrelsen kvalitetskontrol og undersøgelser Lidt statistik Årsregnskabet og ledelsesberetningen regnskabs- og revisionsmæssigt Forbehold og supplerende oplysninger Going concern og kapitaltab Eksempler på forbehold og supplerende oplysninger Revisors arbejde og dokumentation Hvad med review og assistance? Going concern og konkursramte selskaber en opfølgende undersøgelse 4

5 Revisortilsynet og Erhvervsstyrelsen Kvalitetskontrol og undersøgelser 5

6 Revisortilsynets rapport om kvalitetskontrollen 2010 (1:2) 6

7 Revisortilsynets rapport om kvalitetskontrollen 2010 (2:2) 7

8 Erhvervsstyrelsens rapport om det offentlige tilsyn 2011 (1:2) 8

9 Erhvervsstyrelsens rapport om det offentlige tilsyn 2011 (2:2) 9

10 Lidt statistik 10

11 FSR s analyse af revisionsanmærkninger (1:2) + 24 % Praksisændring 11

12 FSR s analyse af revisionsanmærkninger (2:2) 12

13 FSR s medlemsundersøgelse (1:4) 13

14 FSR s medlemsundersøgelse (2:4) 14

15 FSR s medlemsundersøgelse (3:4) 15

16 FSR s medlemsundersøgelse (4:4) 16

17 Going concern Årsregnskabet og ledelsesberetningen 17

18 Årsregnskabet og ledelsesberetningen regnskabsmæssigt (1:3) Årsrapportens bestanddele - Årsregnskab - Årsregnskab for en af virksomheden ledet koncern (koncernregnskab) - Ledelsesberetning for virksomheden og en af virksomheden ledet koncern (frivillig for regnskabsklasse B) - Ledelsespåtegning - Supplerende beretninger (frivillige for alle regnskabsklasser) (ÅRL 2) Retvisende billede og retvisende redegørelse - Årsregnskabet og et evt. koncernregnskab skal give et retvisende billede af virksomhedens og koncernens aktiver og passiver, finansielle stilling samt resultatet ( 11, stk. 1, 1. pkt.) - Ledelsesberetningen skal indeholde en retvisende redegørelse for de forhold, som beretningen omhandler ( 11, stk. 1, 2. pkt.) 18

19 Årsregnskabet og ledelsesberetningen regnskabsmæssigt (2:3) Ledelsesberetning regnskabsklasse B - Virksomhedens væsentligste aktiviteter - Der skal gives en beskrivelse af virksomhedens væsentligste aktiviteter - Udarbejder virksomheden ledelsesberetning, kan beskrivelsen af disse placeres i ledelsesberetningen ( 76a) - Ledelsesberetning - Er der skal væsentlige ændringer i virksomhedens aktiviteter og økonomiske forhold, skal årsregnskabet suppleres med en ledelsesberetning, der redegør for disse ændringer ( 77) - Eksempler på væsentlige ændringer i virksomhedens aktiviteter og økonomiske forhold - Ændring af aktivitet, f.eks. fra produktions- til handelsvirksomhed - Omstrukturering, rekonstruktion, fusion, spaltning m.v. - Tilkøb eller frasalg af væsentlige aktiver - Going concern-problemer - Begivenheder efter balancedagen, som har væsentlig betydning for vurdering af årsrapporten - Omlægning af regnskabsår (lovbemærkningerne m.v.) 19

20 Årsregnskabet og ledelsesberetningen regnskabsmæssigt (3:3) Ledelsesberetningen regnskabsklasse C - Ledelsesberetningen skal bl.a. - Beskrive evt. usikkerhed ved indregning eller muligt, så vidt mulig med angivelse af beløb - Beskrive usædvanlige forhold, der kan have påvirket indregningen eller målingen, så vidt mulig med angivelse af beløb - Redegøre for udviklingen i virksomhedens aktiviteter og økonomiske forhold - Omtale betydningsfulde hændelser, som er indtruffet efter regnskabsårets afslutning - Beskrive virksomhedens forventede udvikling, herunder særlige forudsætninger og usikre faktorer, som ledelsen har lagt til grund for beskrivelsen - Beskrive de særlige risici ud over almindeligt forekommende risici inden for virksomhedens branche, herunder forretningsmæssige og finansielle risici, som virksomheden kan påvirkes af ( 99, stk. 1) - Yderligere regler ( ) - Særlige regler for store virksomheder ( 99, stk. 2, og 99a) Ledelsesberetningen regnskabsklasse D - Særlige regler ( b) 20

21 FSR s notat om oplysning om usikkerheder m.v. (1:2) Usikkerhed om going concern Usikkerhed ved indregning og måling Andre usædvanlige forhold i årsrapporten Efterfølgende begivenheder 21

22 FSR s notat om oplysning om usikkerheder m.v. (2:2) 22

23 Årsregnskabet og ledelsesberetningen revisionsmæssigt (2:2) Det er ikke længere muligt at revidere ledelsesberetningen (medmindre der undtagelsesvist er lovkrav herom)! Udtalelse om ledelsesberetningen - Revisionspligten omfatter ikke ledelsesberetningen og de supplerende beretninger, som indgår i årsrapporten - Revisor skal dog afgive en udtalelse om, hvorvidt oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet og et evt. koncernregnskab ( 135, stk. 5) - Hvis et årsregnskab og et evt. koncernregnskab er revideret, skal der indgå en revisionspåtegning i årsrapporten, som omfatter alle de revisionspligtige dele heraf - Hvis årsrapporten indeholder en ledelsesberetning, der ikke er revideret, skal revisionspåtegningen desuden indeholde en udtalelse fra revisor (erklæringsbekendtgørelsens 3, stk. 2) Revisors konsistenstjek mellem ledelsesberetningen og årsregnskabet - Udtalelsen om ledelsesberetningen skal hvis der ikke er overensstemmelse med årsregnskabet og et evt. koncernregnskab, og dette skyldes fejl i ledelsesberetningen, som ikke er uvæsentlige indeholde oplysninger om, hvori evt. uoverensstemmelser består - Hvis revisor herudover bliver opmærksom på væsentlige fejl eller mangler i ledelsesberetningen, skal udtalelsen ligeledes omfatte en beskrivelse heraf (erklæringsbekendtgørelsens 5, stk. 7) 23

24 Going concern Forbehold og supplerende oplysninger 24

25 Revisors rapportering om going concern (1:2) Erklæringsbekendtgørelsen - Forbehold skal altid tages, hvis regnskabet er aflagt under forudsætning af fortsat drift, men revisor finder, at forudsætningen ikke er opfyldt ( 6, stk. 2, nr. 4) ISA Revisionskonklusioner og afgivelse af erklæring (afsnit 17) - Anvendelse af forudsætning om fortsat drift er passende, men der er væsentlig usikkerhed (afsnit 18-20) - Anvendelse af forudsætning om fortsat drift er ikke passende (afsnit 21) Ingen eksplicitte regler i ISA 705 og ISA

26 Revisors rapportering om going concern (2:2) Væsentlig usikkerhed om fortsat drift Omtale af usikkerhed i årsregnskabet Tilstrækkelig Utilstrækkelig Going concern valgt som regnskabsprincip Relevant valg Ikke relevant valg Supplerende oplysninger vedrørende forhold i regnskabet Afkræftende konklusion Konklusion med forbehold eller afkræftende konklusion Afkræftende konklusion Going concern ikke valgt som regnskabsprincip Relevant valg (Ikke relevant valg) Supplerende oplysninger vedrørende forhold i regnskabet (Afkræftende konklusion) 26

27 Going concern og kapitaltab 27

28 Kapitaltab og supplerende oplysninger om ledelsesansvar (1:2) Kapitaltab - Ledelsen skal sikre, at generalforsamling afholdes senest 6 måneder efter, at det konstateres, at selskabets egenkapital udgør mindre end halvdelen af den tegnede kapital - Uanset størrelsen af selskabets tegnede kapital finder bestemmelsen dog i alle tilfælde anvendelse, hvis selskabets egenkapital udgør mindre end DKK På generalforsamlingen skal det centrale ledelsesorgan redegøre for selskabets økonomiske stilling og om fornødent stille forslag om foranstaltninger, som bør træffes, herunder selskabets opløsning (SL 119) - Overtrædelse af bl.a. 119 straffes med bøde ( 367, stk. 1) Supplerende oplysninger om ledelsesansvar - Revisor skal (endvidere) give supplerende oplysninger om forhold, som revisor er blevet bekendt med under sit arbejde, og som giver en begrundet formodning om, at medlemmer af ledelsen kan ifalde erstatnings- eller strafansvar for handlinger eller undladelser der vedrører virksomheden, tilknyttede virksomheder, virksomhedsdeltagere, kreditorer eller medarbejdere - Herunder skal altid oplyses om overtrædelse af bl.a. den for virksomheden fastsatte selskabsretlige eller tilsvarende lovgivning (erklæringsbekendtgørelsens 7, stk. 2) - Der er tale om Supplerende oplysninger vedrørende andre forhold ( 7, stk. 4) 28

29 Kapitaltab og supplerende oplysninger om ledelsesansvar (2:2) - Hvis revisor bliver opmærksom på, at selskabet befinder sig i en kapitaltabssituation, skal revisor således give supplerende oplysninger om ledelsesansvar, men kun hvis 6 måneders-fristen er overskredet, og ledelsen (endnu) ikke har reageret - Hvis 6 måneders-fristen (endnu) ikke er overskredet, skal revisor derimod ikke supplerende oplysninger om ledelsesansvar - Revisor skal dog gøre ledelsen opmærksom på kapitaltabsreglerne, herunder i revisionsprotokollen - Hvis ledelsen har reageret inden for 6 måneders-fristen, skal revisor heller ikke give supplerende oplysninger om ledelsesansvar - Ledelsens reaktion skal dokumenteres, f.eks. i et generalforsamlingsreferat - Det er derimod ikke tilstrækkeligt, at ledelsens reaktion omtales i årsregnskabet og/eller ledelsesberetningen, men der er naturligvis intet til hinder herfor 29

30 Kapitaltab eksempler (1:2) Eksempel 1 - Aktiver - t.dkk Passiver - Selskabskapital t.dkk Overført resultat (tab) t.dkk Egenkapital t.dkk Gældsforpligtelser t.dkk Passiver t.dkk Egenkapitalen udgør 40 % af selskabskapitalen og dermed mindre end halvdelen af selskabskapitalen - Selskabet har således tabt mere end halvdelen af selskabskapitalen og befinder sig dermed i en kapitaltabssituation 30

31 Kapitaltab eksempler (2:2) Eksempel 2 - Aktiver - t.dkk Passiver - Selskabskapital t.dkk 80 - Overført resultat (tab) t.dkk 20 - Egenkapital t.dkk 60 - Gældsforpligtelser t.dkk Passiver t.dkk Egenkapitalen udgør 75 % af selskabskapitalen og dermed mere end halvdelen af selskabskapitalen - Egenkapitalen udgør dog mindre end DKK Selskaber befinder sig dermed i en kapitaltabssituation, selv om selskabet ikke har tabt mere end halvdelen af selskabskapitalen 31

32 Supplerende oplysninger om ledelsesansvar eksempler (1:3) Fælles forudsætninger - Revision af årsregnskabet for Revisionspåtegning afgives den 31. maj Selskabet befinder sig en kapitaltabssituation Eksempel 1 - Kapitaltabssituationen er først konstateret i forbindelse med udarbejdelsen af årsrapporten, og der er intet der tyder på, at kapitaltabssituationen burde have været konstateret på et tidligere tidspunkt - Ikke supplerende oplysninger om ledelsesansvar, da 6 månedersfristen ikke er overskredet Eksempel 2 - Kapitaltabssituationen er først konstateret i forbindelse med udarbejdelsen af årsrapporten, men ledelsen burde have konstateret kapitaltabssituationen på et tidligere tidspunkt - Supplerende oplysninger om ledelsesansvar, hvis 6 måneders-fristen er overskredet, da ledelsen har en løbende forpligtelse til at være opmærksom på, om selskabet befinder sig en kapitaltabssituation 32

33 Supplerende oplysninger om ledelsesansvar eksempler (2:3) Eksempel 3 - Kapitaltabssituationen er konstateret i løbet af regnskabsåret - Ledelsen har endnu ikke reageret - Supplerende oplysninger om ledelsesansvar, hvis 6 måneders-fristen er overskredet Eksempel 4 - Kapitaltabssituationen er konstateret i løbet af regnskabsåret - Ledelsen har reageret inden for 6 måneders-fristen - Ikke supplerende oplysninger om ledelsesansvar, da kapitaltabsreglerne er overholdt Eksempel 5 - Kapitaltabssituationen er konstateret i løbet af regnskabsåret - Ledelsen har reageret, men ikke inden for 6 måneders-fristen - Supplerende oplysninger om ledelsesansvar, da kapitaltabsreglerne ikke er overholdt 33

34 Supplerende oplysninger om ledelsesansvar eksempler (3:3) Eksempel 6 - Revisor gav supplerende oplysninger om ledelsesansvar som følge af overtrædelse af kapitaltabsreglerne i revisionspåtegningen på årsrapporten for Selskabet befinder sig fortsat i en kapitaltabssituation - Ikke supplerende oplysninger om ledelsesansvar, da der forudsætningsvis er tale om samme kapitaltabssituation 34

35 Going concern og kapitaltab hvad er forskellen? Det er vigtigt ikke at forveksle going concern og kapitaltab! Kapitaltab - Revisor skal give supplerende oplysninger om ledelsesansvar som følge af overtrædelse af kapitaltabstabsreglerne, hvis selskabet befinder sig i en kapitaltabssituationen, og ledelsen ikke har reageret inden for 6 måneders-fristen - Det er i den forbindelse uden betydning, om der er going concernproblemer, dvs. væsentlighed usikkerhed om fortsat drift, eller ej - Der er tale om Supplerende oplysninger vedrørende andre forhold Going concern - Revisor skal desuden tage forbehold eller give supplerende oplysninger om going concern, hvis der er going concern-problemer - Det er i den forbindelse uden betydning, om selskabet befinder sig en kapitaltabssituation eller ej, men dette vil ofte være tilfældet - Hvis selskabet befinder sig i en kapitaltabssituation, skal revisor både tage forbehold eller give supplerende oplysninger om going concern og give supplerende oplysninger om ledelsesansvar som følge af overtrædelse af kapitaltabsreglerne - Hvis revisor giver supplerende oplysninger om going concern, er der tale om Supplerende oplysninger vedrørende forhold i regnskabet 35

36 Going concern Eksempler på forbehold og supplerende oplysninger 36

37 Eksempler på forbehold og supplerende oplysninger (1:12) Væsentlig usikkerhed om fortsat drift Omtale af usikkerhed i årsregnskabet Tilstrækkelig Utilstrækkelig Going concern valgt som regnskabsprincip Relevant valg Ikke relevant valg Supplerende oplysninger vedrørende forhold i regnskabet Afkræftende konklusion Konklusion med forbehold eller afkræftende konklusion Afkræftende konklusion Going concern ikke valgt som regnskabsprincip Relevant valg (Ikke relevant valg) Supplerende oplysninger vedrørende forhold i regnskabet (Afkræftende konklusion) 37

38 Eksempler på forbehold og supplerende oplysninger (2:12) Supplerende oplysninger om going concern Konklusion Det er vores opfattelse, at årsregnskabet giver et retvisende billede af Supplerende oplysninger vedrørende forhold i regnskabet Uden at modificere vores konklusion, gør vi opmærksom på oplysningerne i note, hvori ledelsen redegør for væsentlig usikkerhed om selskabets evne til at fortsætte driften, da det endnu er usikkert, om der opnås tilsagn om de begærede lån til finansiering af driften og de nødvendige investeringer i de førstkommende år. Ledelsen bedømmer, at låneansøgningerne vil blive imødekommet og aflægger i overensstemmelse hermed årsregnskabet under forudsætningen om virksomhedens fortsatte drift. Vi er enige med ledelsen i beskrivelsen af usikkerhederne og valget af regnskabsprincip. Udtalelse om ledelsesberetningen Vi har i henhold til årsregnskabsloven. Det er på denne baggrund vores opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. 38

39 Eksempler på forbehold og supplerende oplysninger (3:12) Væsentlig usikkerhed om fortsat drift Omtale af usikkerhed i årsregnskabet Tilstrækkelig Utilstrækkelig Going concern valgt som regnskabsprincip Relevant valg Ikke relevant valg Supplerende oplysninger vedrørende forhold i regnskabet Afkræftende konklusion Konklusion med forbehold eller afkræftende konklusion Afkræftende konklusion Going concern ikke valgt som regnskabsprincip Relevant valg (Ikke relevant valg) Supplerende oplysninger vedrørende forhold i regnskabet (Afkræftende konklusion) 39

40 Eksempler på forbehold og supplerende oplysninger (4:12) Forbehold for utilstrækkelig omtale af væsentlig usikkerhed om fortsat drift i årsregnskabet konklusion med forbehold Forbehold Grundlag for konklusion med forbehold Selskabet har endnu ikke opnået tilsagn om de begærede lån til finansiering af driften og nødvendige investeringer i de førstkommende år. Usikkerheden om udfaldet af behandlingen af låneansøgningerne medfører væsentlig usikkerhed om selskabets evne til at fortsætte driften. Efter vores opfattelse er redegørelsen i note om de anførte væsentlige usikkerheder ikke fyldestgørende, hvilket er i strid med årsregnskabslovens bestemmelser, og vi tager derfor forbehold for de manglende oplysninger. Konklusion med forbehold Det er vores opfattelse, at årsregnskabet, bortset fra indvirkningen af det forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver et retvisende billede af 40

41 Eksempler på forbehold og supplerende oplysninger (5:12) Forbehold for utilstrækkelig omtale af væsentlig usikkerhed om fortsat drift i årsregnskabet konklusion med forbehold (fortsat) Udtalelse om ledelsesberetningen Vi har i henhold til årsregnskabsloven. Det er på denne baggrund vores opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. Som det fremgår af grundlaget for konklusion med forbehold, indeholder vores konklusion på årsregnskabet dog et forbehold for manglende oplysninger om den væsentlige usikkerhed om selskabets evne til at fortsætte driften. I forbindelse med gennemlæsningen har vi konstateret, at ledelsesberetningen mangler tilsvarende fyldestgørende oplysninger om den væsentlige usikkerhed om selskabets evne til at fortsætte driften. 41

42 Eksempler på forbehold og supplerende oplysninger (6:12) Forbehold for manglende omtale af væsentlig usikkerhed om fortsat drift i årsregnskabet afkræftende konklusion Forbehold Grundlag for afkræftende konklusion Selskabet har været ude af stand til at indfri væsentlige, forfaldne lån, og forhandlinger om opnåelse af anden finansiering er endt uden resultat. Ledelsen overvejer for tiden forskellige planer med henblik på at sikre virksomhedens fortsatte drift, men indtil nu er der ikke fremlagt konkrete handlingsplaner med budgetter m.v. Forholdene indebærer, at der er betydelig usikkerhed om virksomhedens evne til at fortsætte driften. Ledelsen har undladt at redegøre for de anførte væsentlige usikkerheder i årsregnskabet, hvilket er i strid med årsregnskabslovens bestemmelser, og vi tager derfor forbehold for den manglende redegørelse. Afkræftende konklusion Det er vores opfattelse, at årsregnskabet, som følge af betydeligheden af det forhold, der er beskrevet i grundlaget for den afkræftende konklusion, ikke giver et retvisende billede af Det er vores opfattelse, at generalforsamlingen ikke bør godkende årsrapporten. 42

43 Eksempler på forbehold og supplerende oplysninger (7:12) Forbehold for manglende omtale af væsentlig usikkerhed om fortsat drift i årsregnskabet afkræftende konklusion (fortsat) Udtalelse om ledelsesberetningen Vi har i henhold til årsregnskabsloven. Det er på denne baggrund vores opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. Som det fremgår af den afkræftende konklusion, er det dog vores opfattelse, at årsregnskabet ikke giver et retvisende billede af 43

44 Eksempler på forbehold og supplerende oplysninger (8:12) Væsentlig usikkerhed om fortsat drift Omtale af usikkerhed i årsregnskabet Tilstrækkelig Utilstrækkelig Going concern valgt som regnskabsprincip Relevant valg Ikke relevant valg Supplerende oplysninger vedrørende forhold i regnskabet Afkræftende konklusion Konklusion med forbehold eller afkræftende konklusion Afkræftende konklusion Going concern ikke valgt som regnskabsprincip Relevant valg (Ikke relevant valg) Supplerende oplysninger vedrørende forhold i regnskabet (Afkræftende konklusion) 44

45 Eksempler på forbehold og supplerende oplysninger (9:12) Forbehold for fortsat drift afkræftende konklusion Forbehold Grundlag for afkræftende konklusion Årsregnskabet er aflagt under forudsætning af fortsat drift. Som det fremgår af note, er det en forudsætning for selskabets fortsatte drift, at der tilføres ny selskabskapital, samt at selskabets nuværende kreditfaciliteter kan udvides og opretholdes i takt med finansieringsbehovet. Selskabets ledelse har ført en række forhandlinger med forskellige långivere og investorer. Disse forhandlinger er endt uden resultat. Vi tager derfor forbehold for, at årsregnskabet er aflagt under forudsætning af fortsat drift. Afkræftende konklusion Det er vores opfattelse, at årsregnskabet, som følge af betydeligheden af det forhold, der er beskrevet i grundlaget for den afkræftende konklusion, ikke giver et retvisende billede af Det er vores opfattelse, at generalforsamlingen ikke bør godkende årsrapporten. 45

46 Eksempler på forbehold og supplerende oplysninger (10:12) Forbehold for fortsat drift afkræftende konklusion (fortsat) Udtalelse om ledelsesberetningen Vi har i henhold til årsregnskabsloven. Det er på denne baggrund vores opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. Som det fremgår af den afkræftende konklusion, er det dog vores opfattelse, at årsregnskabet ikke giver et retvisende billede af 46

47 Eksempler på forbehold og supplerende oplysninger (11:12) Væsentlig usikkerhed om fortsat drift Omtale af usikkerhed i årsregnskabet Tilstrækkelig Utilstrækkelig Going concern valgt som regnskabsprincip Relevant valg Ikke relevant valg Supplerende oplysninger vedrørende forhold i regnskabet Afkræftende konklusion Konklusion med forbehold eller afkræftende konklusion Afkræftende konklusion Going concern ikke valgt som regnskabsprincip Relevant valg (Ikke relevant valg) Supplerende oplysninger vedrørende forhold i regnskabet (Afkræftende konklusion) 47

48 Eksempler på forbehold og supplerende oplysninger (12:12) Supplerende oplysninger om realisationsbasis Konklusion med forbehold Det er vores opfattelse, at årsregnskabet giver et retvisende billede af Supplerende oplysninger vedrørende forhold i regnskabet Uden at modificere vores konklusion, gør vi opmærksom på, at driftsaktiviteten er under afvikling, og at årsrapporten er aflagt under hensyntagen hertil. Indregning og måling af selskabets aktiver og passiver er ændret til brug af nettorealisationsværdier, og klassifikation og opstilling er ligeledes tilpasset. Vi er enige i ledelsens valg af regnskabspraksis og henviser i øvrigt til omtale i anvendt regnskabspraksis. Udtalelse om ledelsesberetningen Vi har i henhold til årsregnskabsloven. Det er på denne baggrund vores opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. 48

49 Eksempel på supplerende oplysninger kapitaltab Supplerende oplysninger om ledelsesansvar kapitaltab Konklusion Det er vores opfattelse, at årsregnskabet giver et retvisende billede af Erklæringer i henhold til anden lovgivning og øvrig regulering Supplerende oplysninger vedrørende andre forhold Selskabet har tabt over 50 % af selskabskapitalen [eller] Selskabets egenkapital udgør mindre end DKK I strid med selskabsloven er der ikke inden for lovens tidsfrister redegjort for selskabets økonomiske stilling og om fornødent stillet forslag om foranstaltninger, der bør træffes, herunder selskabets opløsning, hvorved ledelsen kan ifalde ansvar. Udtalelse om ledelsesberetningen Vi har i henhold til årsregnskabsloven. Det er på denne baggrund vores opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet. 49

50 Going concern Revisors arbejde 50

51 ISA 570 revisors arbejde (1:3) Risikovurderingshandlinger og tilknyttede aktiviteter - Når revisor udfører risikovurderingshandlinger som krævet i ISA 315 skal revisor overveje, om der er begivenheder eller forhold, der kan rejse betydelig tvivl om virksomhedens evne til at fortsætte drift (afsnit 10) - Revisor skal under hele revisionen være opmærksom på revisionsbevis for begivenheder eller forhold, der kan rejse betydelig tvivl om virksomhedens evne til at fortsætte driften (afsnit 11) - Eksempler på begivenheder eller forhold, der hver for sig eller sammen kan rejse betydelig tvivl om forudsætningen om fortsat drift (afsnit A2) Stillingtagen til den daglige ledelses vurdering - Revisor skal tage stilling til den daglige ledelses vurdering af virksomhedens evne til at fortsætte driften (afsnit 12) - Ved stillingtagen til den daglige ledelses vurdering af virksomhedens evne til at fortsætte driften skal revisor dække den samme periode, som den daglige ledelse har anvendt ved udførelsen af sin vurdering - Hvis den daglige ledelses vurdering af virksomhedens evne til at fortsætte driften dækker en periode på mindre end 12 måneder efter balancedagen, skal revisor anmode den daglige ledelse om at forlænge vurderingsperioden til mindst 12 måneder efter balancedagen (afsnit 13) - Ved stillingtagen til den daglige ledelses vurdering skal revisor overveje, om den daglige ledelses vurdering omfatter al relevant information, som revisor er bekendt med som følge af revisionen (afsnit 14) 51

52 ISA 570 revisors arbejde (2:3) Perioden efter den daglige ledelses vurdering - Revisor skal forespørge den daglige ledelse om dens kendskab til begivenheder eller forhold, der ligger efter den daglige ledelses vurderingsperiode, og som kan rejse betydelig tvivl om virksomhedens evne til at fortsætte driften (afsnit 15) Yderligere revisionshandlinger, når begivenheder eller forhold er konstateret - Hvis der konstateres begivenheder eller forhold, der kan rejse betydelig tvivl om virksomhedens evne til at fortsætte driften, skal revisor opnå tilstrækkeligt og egnet revisionsbevis til at fastslå, om der er væsentlig usikkerhed derom eller ej ved at udføre yderligere revisionshandlinger, herunder overvejelse af afbødende faktorer - Disse handlinger skal inkludere: - Hvis den daglige ledelse endnu ikke har foretaget en vurdering af virksomhedens evne til at fortsætte driften, skal revisor anmode den daglige ledelse om at foretage vurderingen - Stillingtagen til den daglige ledelses planer for fremtidige handlinger i relation til dens vurdering af fortsat drift, om det er sandsynligt, at udfaldet af disse planer vil kunne forbedre situationen, og om den daglige ledelses planer efter omstændighederne er gennemførlige - Stillingtagen til pålideligheden af de underliggende data, der er genereret for at udarbejde et evt. budget, og om de forudsætninger, der ligger til grund for budgettet, er fyldestgørende underbygget 52

53 ISA 570 revisors arbejde (3:3) - Overvejelse af, om evt. yderligere fakta eller informationer er blevet tilgængelige siden det tidspunkt, hvor på den daglige ledelse foretog sin vurdering - Anmodning om skriftlige udtalelser fra den daglige ledelse og evt. den øverste ledelse vedrørende dens planer for fremtidige handlinger og disse planers gennemførlighed (afsnit 16) - Eksempler på revisionshandlinger (afsnit A15) Revisionskonklusioner og afgivelse af erklæring - Se oversigt på tidligere planche om Revisors rapportering om going concern 53

54 Revisortilsynet Igen, igen 54

55 Revisortilsynets retningslinjer for gennemførelse af kvalitetskontrol og rapportering herom (1:2) 55

56 56

Osv. 57")

57 Revisortilsynets retningslinjer for gennemførelse af kvalitetskontrol og rapportering herom (2:2) Osv. 57

58 Going concern Revisors dokumentation 58

59 Revisors dokumentation vedrørende going concern hos Beierholm Forståelse af kunden Indledende regnskabsanalyse Planlægningsnotat regnskabets udsathed for væsentlig fejlinformation Opfølgning på regnskabets udsathed for væsentlig fejlinformation Påvirker risiko på alle områdeplaner Konkluderende notat indvirkning på revisionskonklusion Kritiske bemærkninger fra områdeplaner 59

60 Going concern Hvad med review og assistance? 60

61 Reviewerklæringer forbehold Hovedregel samme regler som for revisionspåtegninger - Uenighed med ledelsen eller begrænsning i revisors arbejde - Væsentlige, men ikke gennemgribende forhold samt væsentlige og gennemgribende forhold - Samme væsentlighedsbetragtninger som ved revision dog ikke sondring mellem væsentlighed ved udførelse og væsentlig for regnskabet som helhed (væsentlig ved konklusion) Modifikationer - Overskrift kun Forbehold ikke også Grundlag for konklusion med forbehold, Grundlag for afkræftende konklusion eller Grundlag for manglende konklusion - Overskrift altid Konklusion ikke Konklusion med forbehold, Afkræftende konklusion eller Manglende konklusion - Ikke krav om, at revisor positivt skal oplyse, hvis gennemgangen ikke har givet anledning til forbehold - Ikke krav om, at revisor skal oplyse, hvis et forbehold er af så afgørende betydning, at det fører til, at generalforsamlingen ikke bør godkende regnskabet 61

62 Reviewerklæringer supplerende oplysninger Overskrift altid blot Supplerende oplysninger ikke Supplerende oplysninger vedrørende Krav om supplerende oplysninger svarende til Supplerende oplysninger vedrørende forhold i regnskabet Ikke krav om supplerende oplysninger svarende til Supplerende oplysninger vedrørende forståelse af revisionen Ikke krav om supplerende oplysninger svarende til Supplerende oplysninger vedrørende andre forhold hverken om overtrædelse af bogføringslovgivningen eller om ledelsesansvar 62

63 Assistanceerklæringer forbehold og supplerende oplysninger Forbehold - Ikke mulighed for forbehold, men - Hvis revisor bliver opmærksom på væsentlig fejlinformation, skal revisor forsøge at blive enig med virksomheden om de nødvendige rettelser eller tilføjelser - Hvis ikke sådanne rettelser eller tilføjelser bliver foretaget i de regnskabsmæssige oplysninger, skal revisor trække sig fra opgaven (ISRS 4410 DK, afsnit 16) Supplerende oplysninger Ikke krav om supplerende oplysninger, og formentlig heller ikke mulighed herfor i hvert fald ikke under overskriften Supplerende oplysninger 63

64 Review revisors arbejde vedrørende going concern ISRE 2400 DK - Intet konkret om going concern! ISRE 2410 DK - Et enkelt om afsnit om forespørgsler til den daglige ledelse vedrørende going concern (afsnit 27) Ny ISRE Vedtaget af IAASB - Sendt i udkast på dansk i november Høringsfristen udløber den 1. februar Træder i kraft med virkning for regnskabsperioder, der slutter den 31. december 2013 eller senere - Det vil som hovedregel sige med virkning for kalenderårsregnskaber Standarden ændrer overordnet ikke på revisors arbejde vedrørende going concern, men er væsentlig mere specifik i relation til going concern end ISRE 2400 DK (og ISRE 2410 DK) FSR s udkast til en særlig erklæringsstandard om udvidet gennemgang bygger på den nye ISRE

65 Going concern og konkursramte selskaber En opfølgende undersøgelse 65

66 Undersøgelsen fra 2009 og den nye undersøgelse (1:2) 66

67 Undersøgelsen fra 2009 og den nye undersøgelse (2:2) 67

68 Jyllands-Posten den 4. december

69 Antal måneder fra balancedato til dato for afsigelse af konkursdekret 69

70 Forbehold og/eller supplerende oplysninger 70

71 Forbehold eller supplerende oplysninger vedrørende going concern (1:2) 71

72 Forbehold eller supplerende oplysninger vedrørende going concern (2:2) 72

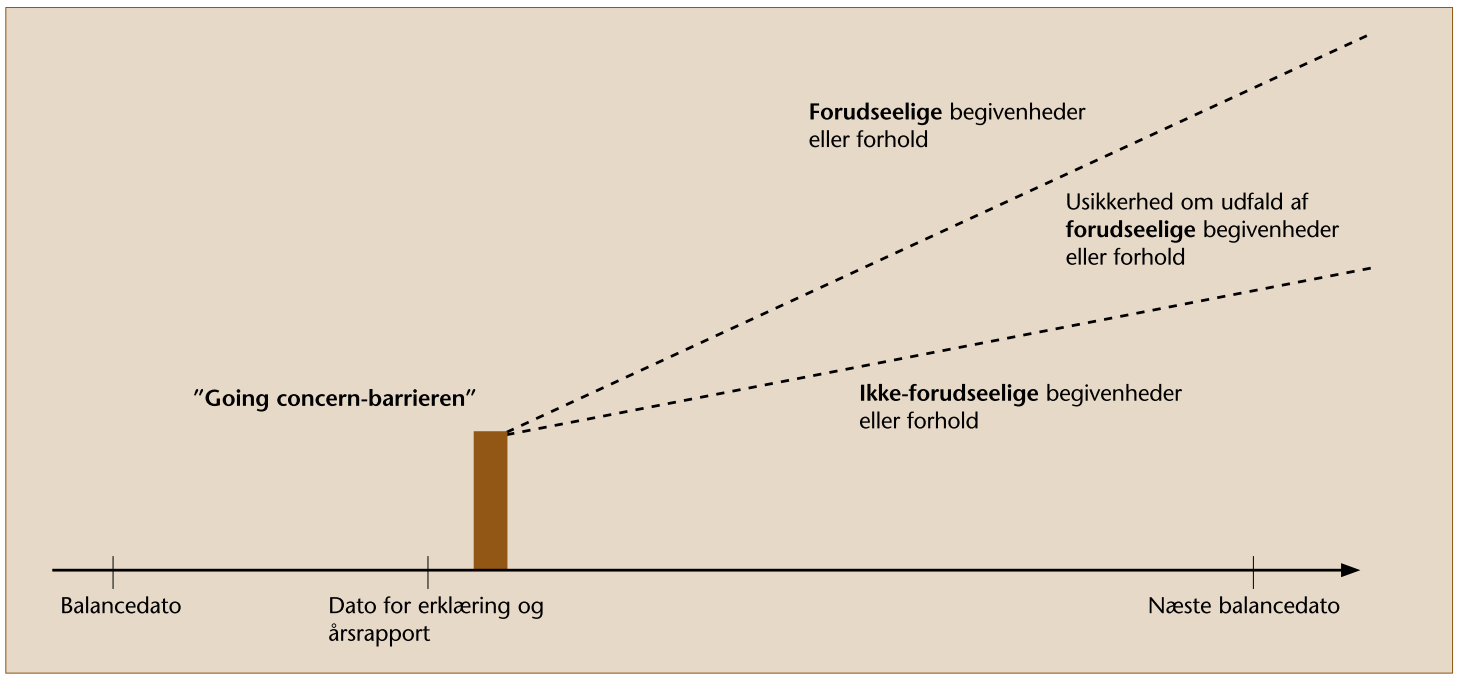

73 Going concern-barrieren 73

74 Tak for i dag! 74

75 Jesper Seehausen /

en opfølgende undersøgelse

Going concern og en opfølgende undersøgelse Af partner, statsaut. revisor, Anders Bisgaard, Faglig udviklingsafdeling, Beierholm og formand for FSR s Revisionstekniske Udvalg 1 og seniorkonsulent, cand.merc.aud.,

Going concern og en opfølgende undersøgelse Af partner, statsaut. revisor, Anders Bisgaard, Faglig udviklingsafdeling, Beierholm og formand for FSR s Revisionstekniske Udvalg 1 og seniorkonsulent, cand.merc.aud.,

Bekendtgørelse om godkendte revisorers erklæringer (erklæringsbekendtgørelsen)

") Udkast til Bekendtgørelse om godkendte revisorers erklæringer (erklæringsbekendtgørelsen) I medfør af 16, stk. 4, og 54, stk. 2, i lov nr. 468 af 17. juni 2008 om godkendte revisorer og revisionsvirksomheder

Udkast til Bekendtgørelse om godkendte revisorers erklæringer (erklæringsbekendtgørelsen) I medfør af 16, stk. 4, og 54, stk. 2, i lov nr. 468 af 17. juni 2008 om godkendte revisorer og revisionsvirksomheder

Revisionspåtegninger 2017

Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d., FSR danske revisorer Side 1 1) REVU s udtalelser 2) Strukturen 3) Udtalelse om ledelsesberetningen 4) Elementer når de er relevante 5) Erklæring

Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d., FSR danske revisorer Side 1 1) REVU s udtalelser 2) Strukturen 3) Udtalelse om ledelsesberetningen 4) Elementer når de er relevante 5) Erklæring

Kapital 31/8 ApS. Sødalsparken 18, 8220 Brabrand. Årsrapport for 2016/17. (regnskabsår 28/ /8 2017) CVR-nr

CVR-nr") Kapital 31/8 ApS Sødalsparken 18, 8220 Brabrand CVR-nr. 37 77 72 85 Årsrapport for 2016/17 (regnskabsår 28/4 2016 31/8 2017) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Kapital 31/8 ApS Sødalsparken 18, 8220 Brabrand CVR-nr. 37 77 72 85 Årsrapport for 2016/17 (regnskabsår 28/4 2016 31/8 2017) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

ANALYSE: GOING CONCERN REVISORS EVNE TIL AT VURDERE VIRKSOMHEDERNES FORTSATTE DRIFT

ANALYSE: GOING CONCERN REVISORS EVNE TIL AT VURDERE VIRKSOMHEDERNES FORTSATTE DRIFT En analyse foretaget af FSR danske revisorer i samarbejde med revisionsfirmaet Beierholm www.fsr.dk FSR - danske revisorer

ANALYSE: GOING CONCERN REVISORS EVNE TIL AT VURDERE VIRKSOMHEDERNES FORTSATTE DRIFT En analyse foretaget af FSR danske revisorer i samarbejde med revisionsfirmaet Beierholm www.fsr.dk FSR - danske revisorer

LE AF 30. JUNI 2014 A/S under frivillig likvidation Lundvej 14, 8800 Viborg

LE AF 30. JUNI 2014 A/S under frivillig likvidation Lundvej 14, 8800 Viborg CVR-nr. 27 40 98 73 Årsrapport 1. januar - 31. december 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

LE AF 30. JUNI 2014 A/S under frivillig likvidation Lundvej 14, 8800 Viborg CVR-nr. 27 40 98 73 Årsrapport 1. januar - 31. december 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

kendelse: Den 24. oktober 2014 blev der i sag nr. 162/2013 Revisortilsynet mod registreret revisor Tommy Karl Larsen afsagt sålydende

Den 24. oktober 2014 blev der i sag nr. 162/2013 Revisortilsynet mod registreret revisor Tommy Karl Larsen afsagt sålydende kendelse: Ved skrivelse af 22. november 2013 har Revisortilsynet i medfør af

Den 24. oktober 2014 blev der i sag nr. 162/2013 Revisortilsynet mod registreret revisor Tommy Karl Larsen afsagt sålydende kendelse: Ved skrivelse af 22. november 2013 har Revisortilsynet i medfør af

K E N D E L S E: Den 22. maj 2015 blev der i. sag nr. 073/2014. Revisortilsynet. mod. Registreret revisor H. afsagt sålydende

Den 22. maj 2015 blev der i sag nr. 073/2014 Revisortilsynet mod Registreret revisor H afsagt sålydende K E N D E L S E: Ved skrivelse af 5. september 2014 har Revisortilsynet i medfør af revisorlovens

Den 22. maj 2015 blev der i sag nr. 073/2014 Revisortilsynet mod Registreret revisor H afsagt sålydende K E N D E L S E: Ved skrivelse af 5. september 2014 har Revisortilsynet i medfør af revisorlovens

Omfang af anmærkninger i revisors

Omfang af anmærkninger i revisors påtegninger Analyse af selskabernes 2015-årsregnskaber Undersøgelse af revisionsanmærkninger i regnskaberne Godt 232.000 selskaber har indleveret et regnskab for 2015

Omfang af anmærkninger i revisors påtegninger Analyse af selskabernes 2015-årsregnskaber Undersøgelse af revisionsanmærkninger i regnskaberne Godt 232.000 selskaber har indleveret et regnskab for 2015

Revisors erklæring hyppige fejl

Revisors erklæring hyppige fejl Ved Birgitte Hove fra Revisortilsynets sekretariat Kvalitetskontrol. Fejltyper i enkeltsager top 3 Utilstrækkelig dokumentation for udførelsen 199 sager eller 16 % Utilstrækkelig

Revisors erklæring hyppige fejl Ved Birgitte Hove fra Revisortilsynets sekretariat Kvalitetskontrol. Fejltyper i enkeltsager top 3 Utilstrækkelig dokumentation for udførelsen 199 sager eller 16 % Utilstrækkelig

Aktuel selskabsret. SMV-forum 2014 Comwell Middelfart, 16. januar 2014 Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen

Aktuel selskabsret SMV-forum 2014 Comwell Middelfart, 16. januar 2014 Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen Hvem er jeg? Cand.merc.aud. 2004 Danica-prisen for bedste kandidatafhandling

Aktuel selskabsret SMV-forum 2014 Comwell Middelfart, 16. januar 2014 Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen Hvem er jeg? Cand.merc.aud. 2004 Danica-prisen for bedste kandidatafhandling

Revisors erklæringer. Jan Brødsgaard. FSR danske revisorer Side 1

Revisors erklæringer Jan Brødsgaard FSR danske revisorer Side 1 Revisors erklæringer Assistance med opstilling Review Udvidet gennemgang Side 2 Opstilling af regnskaber Regulerer revisorlovgivningen erklæringer

Revisors erklæringer Jan Brødsgaard FSR danske revisorer Side 1 Revisors erklæringer Assistance med opstilling Review Udvidet gennemgang Side 2 Opstilling af regnskaber Regulerer revisorlovgivningen erklæringer

HIGH CLASS RACING ApS

HIGH CLASS RACING ApS Følfodvej 3 9310 Vodskov Årsrapport 1. juli 2016-30. juni 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/12/2017 Søren Fjorback Dirigent

HIGH CLASS RACING ApS Følfodvej 3 9310 Vodskov Årsrapport 1. juli 2016-30. juni 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/12/2017 Søren Fjorback Dirigent

kendelse: Revisortilsynet har ved skrivelse af 15. februar 2013 klaget over registreret revisor A.

Den 15. november 2013 blev der i sag nr. 32/2013 Revisortilsynet mod Registreret revisor A afsagt sålydende kendelse: Revisortilsynet har ved skrivelse af 15. februar 2013 klaget over registreret revisor

Den 15. november 2013 blev der i sag nr. 32/2013 Revisortilsynet mod Registreret revisor A afsagt sålydende kendelse: Revisortilsynet har ved skrivelse af 15. februar 2013 klaget over registreret revisor

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen. Standarderne. for offentlig

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 2) tager udgangspunkt i en situation,

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 2) tager udgangspunkt i en situation,

GIKI HOLDING ApS. Amaliegade København K. Årsrapport 1. januar december 2017

GIKI HOLDING ApS Amaliegade 33 1256 København K Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 28/05/2018 Peter Lambert Dirigent

GIKI HOLDING ApS Amaliegade 33 1256 København K Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 28/05/2018 Peter Lambert Dirigent

LTH Holding 1 ApS. Årsrapport for 2017

LTH Holding 1 ApS c/o Basisbank, Teglholm Allé 15, 2450 København SV Årsrapport for 2017 CVR-nr. 37 26 22 77 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/4 2018

LTH Holding 1 ApS c/o Basisbank, Teglholm Allé 15, 2450 København SV Årsrapport for 2017 CVR-nr. 37 26 22 77 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/4 2018

Clavis Fond I A/S. Bøgstedvej Vallensbæk Strand. Årsrapport 2. november december 2016

Clavis Fond I A/S Bøgstedvej 12 2665 Vallensbæk Strand Årsrapport 2. november 2015-31. december 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 29/05/2017 Lars Henneberg

Clavis Fond I A/S Bøgstedvej 12 2665 Vallensbæk Strand Årsrapport 2. november 2015-31. december 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 29/05/2017 Lars Henneberg

IA Invest ApS. Årsrapport for 2016/17

IA Invest ApS Vestervangen 6, Skt Klemens, 5260 Odense S Årsrapport for 2016/17 (regnskabsår 1/7-30/6) CVR-nr. 32 83 91 34 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

IA Invest ApS Vestervangen 6, Skt Klemens, 5260 Odense S Årsrapport for 2016/17 (regnskabsår 1/7-30/6) CVR-nr. 32 83 91 34 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

MCS Invest Fond 1 K/S

Navervej 16 C, 7000 Fredericia CVR-nr. 36 46 46 90 Årsrapport for perioden 1. januar til 31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 08/06 2018 Henrik

Navervej 16 C, 7000 Fredericia CVR-nr. 36 46 46 90 Årsrapport for perioden 1. januar til 31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 08/06 2018 Henrik

Forbehold - eksempler

Forbehold - eksempler Væsentlige fejl og mangler (uenighed med ledelsen) Uenighed med ledelsen fortsat drift Ledelsen har aflagt regnskabet under forudsætning om fortsat drift. Som omtalt i årsregnskabets

Forbehold - eksempler Væsentlige fejl og mangler (uenighed med ledelsen) Uenighed med ledelsen fortsat drift Ledelsen har aflagt regnskabet under forudsætning om fortsat drift. Som omtalt i årsregnskabets

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene. Standarderne. for offentlig

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 3) tager udgangspunkt i en situation, hvor: 1)

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 3) tager udgangspunkt i en situation, hvor: 1)

Chelsea Hotel Music ApS

c/o Ole Søndberg Pedersen, Rosenvængets Allé 36, st. th., 2100 København Ø CVR-nr. 35 04 54 65 Årsrapport for perioden 1. oktober 2016 til 30. september 2017 Årsrapporten er fremlagt og godkendt på selskabets

c/o Ole Søndberg Pedersen, Rosenvængets Allé 36, st. th., 2100 København Ø CVR-nr. 35 04 54 65 Årsrapport for perioden 1. oktober 2016 til 30. september 2017 Årsrapporten er fremlagt og godkendt på selskabets

Amino Energi & Smerte Klinikken ApS

Amino Energi & Smerte Klinikken ApS CVR-nr. 32 83 39 26 Årsrapport for 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/06 2013 Dirigent Sanne Kiilerich Indholdsfortegnelse

Amino Energi & Smerte Klinikken ApS CVR-nr. 32 83 39 26 Årsrapport for 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/06 2013 Dirigent Sanne Kiilerich Indholdsfortegnelse

JA Holding 5 ApS. c/o Rødovre Centrum Rødovre Centrum 1R, Rødovre. CVR-nr Årsrapport for 2018 (21.

Crowe Statsautoriseret Revisionsinteressentskab v.m.b.a. Rygårds Allé 104 DK-2900 Hellerup Telefon +45 39 29 25 00 www.crowe.dk JA Holding 5 ApS c/o Rødovre Centrum Rødovre Centrum 1R, 1 202 2610 Rødovre

Crowe Statsautoriseret Revisionsinteressentskab v.m.b.a. Rygårds Allé 104 DK-2900 Hellerup Telefon +45 39 29 25 00 www.crowe.dk JA Holding 5 ApS c/o Rødovre Centrum Rødovre Centrum 1R, 1 202 2610 Rødovre

A/B Jægers Finansieringsselskab A/S under frivillig likvidation Gammel Strand 34, 1202 København K CVR-nr

A/B Jægers Finansieringsselskab A/S under frivillig likvidation Gammel Strand 34, 1202 København K CVR-nr. 30 79 93 72 Årsrapport for 2017 Årsrapporten er godkendt på den ordinære generalforsamling, d.

A/B Jægers Finansieringsselskab A/S under frivillig likvidation Gammel Strand 34, 1202 København K CVR-nr. 30 79 93 72 Årsrapport for 2017 Årsrapporten er godkendt på den ordinære generalforsamling, d.

Aktieselskabet af 18. maj 1993 under frivillig likvidation Maglemosevej 51 C 2920 Charlottenlund CVR-nr Årsrapport

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Egtved Allé 4 6000 Kolding Telefon 75 53 00 00 Telefax 75 53 00 38 www.deloitte.dk Aktieselskabet af 18. maj 1993 under frivillig likvidation

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Egtved Allé 4 6000 Kolding Telefon 75 53 00 00 Telefax 75 53 00 38 www.deloitte.dk Aktieselskabet af 18. maj 1993 under frivillig likvidation

EBO-Bolig ApS CVR-nr

CVR-nr. 29 21 46 03 Årsrapport for 2011/12 Årsrapporten er godkendt på den ordinære generalforsamling, d. 18.12.12 Ole Birch Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International

CVR-nr. 29 21 46 03 Årsrapport for 2011/12 Årsrapporten er godkendt på den ordinære generalforsamling, d. 18.12.12 Ole Birch Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International

VPK Fond I K/S. Årsrapport for Rugaards Skovvej 36, c/o Jon Erik Risvig, DK Ry 24/ CVR-nr

Rugaards Skovvej 36, c/o Jon Erik Risvig, DK- 8680 Ry CVR-nr. 37 67 01 62 Årsrapport for 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/4-2019 Klaus Bülow Davidsen

Rugaards Skovvej 36, c/o Jon Erik Risvig, DK- 8680 Ry CVR-nr. 37 67 01 62 Årsrapport for 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/4-2019 Klaus Bülow Davidsen

CHELSEA HOTEL MUSIC APS C/O OLE SØNDBERG, ROSENVÆNGETS ALLÉ 36 ST. TH., 2100 KØBENHAVN Ø 1. OKTOBER SEPTEMBER 2018

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 CHELSEA HOTEL MUSIC APS C/O OLE SØNDBERG, ROSENVÆNGETS

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 CHELSEA HOTEL MUSIC APS C/O OLE SØNDBERG, ROSENVÆNGETS

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING

Paradigme standard 3: Erklæring om offentlig revision 2016 Boligafdeling i almen boligorganisation Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab

Paradigme standard 3: Erklæring om offentlig revision 2016 Boligafdeling i almen boligorganisation Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab

Revisionspåtegninger STATSAUTORISERET REVISIONSPARTNERSELSKAB. CVR-nr

STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige revisionsfirmaer og virksomhedsrådgivere www.beierholm.dk CVR-nr. 32 89 54 68

STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige revisionsfirmaer og virksomhedsrådgivere www.beierholm.dk CVR-nr. 32 89 54 68

Paradigme 1 Regnskaber omfattet af statens regnskabsregler. Standarderne. for offentlig

Paradigme 1 Regnskaber omfattet af statens regnskabsregler Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 1) tager udgangspunkt i en situation, hvor: 1) revisionen er udført

Paradigme 1 Regnskaber omfattet af statens regnskabsregler Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 1) tager udgangspunkt i en situation, hvor: 1) revisionen er udført

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING

Paradigme standard 3: Erklæring om offentlig revision 2016 Almen boligorganisation Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab omfattet af

Paradigme standard 3: Erklæring om offentlig revision 2016 Almen boligorganisation Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab omfattet af

Næss Invest ApS. Årsrapport for CVR-nr Næsset Horsens

Næss Invest ApS Næsset 13 8700 Horsens CVR-nr. 26 53 44 61 Årsrapport for 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/05 2018 Benthe Midtgaard Dirigent Næss

Næss Invest ApS Næsset 13 8700 Horsens CVR-nr. 26 53 44 61 Årsrapport for 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/05 2018 Benthe Midtgaard Dirigent Næss

Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d. FSR-danske revisorer, medlem af Revisionsteknisk Udvalg

Fællestræk i revisors erklæringer Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d. FSR-danske revisorer, medlem af Revisionsteknisk Udvalg 1. Modifikationer af konklusionen 2. Modifikationer

Fællestræk i revisors erklæringer Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d. FSR-danske revisorer, medlem af Revisionsteknisk Udvalg 1. Modifikationer af konklusionen 2. Modifikationer

Særlige problemstillinger ved revision af pengeinstitutters

2. januar 2012 Særlige problemstillinger ved revision af pengeinstitutters årsregnskaber for 2011 Den igangværende krise i international økonomi har indflydelse på de danske pengeinstitutter. FSR danske

2. januar 2012 Særlige problemstillinger ved revision af pengeinstitutters årsregnskaber for 2011 Den igangværende krise i international økonomi har indflydelse på de danske pengeinstitutter. FSR danske

Bekendtgørelse for Grønland om statsautoriserede og registrerede revisorers erklæringer mv. (Erklæringsbekendtgørelsen)

") BEK nr 799 af 28/07/2008 (Gældende) Udskriftsdato: 22. februar 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Økonomi- og Erhvervsmin., Erhvervs- og Selskabsstyrelsen, j.nr. 2008-0016885

BEK nr 799 af 28/07/2008 (Gældende) Udskriftsdato: 22. februar 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Økonomi- og Erhvervsmin., Erhvervs- og Selskabsstyrelsen, j.nr. 2008-0016885

Kendelse. Den 24. oktober 2014 blev der i sag nr. 13/2014. Revisortilsynet. mod. Registreret revisor Laila Yvonne Boesen Rasmussen.

Den 24. oktober 2014 blev der i sag nr. 13/2014 Revisortilsynet mod Registreret revisor Laila Yvonne Boesen Rasmussen afsagt sålydende Kendelse Ved skrivelse af 14. februar 2014 har Revisortilsynet i medfør

Den 24. oktober 2014 blev der i sag nr. 13/2014 Revisortilsynet mod Registreret revisor Laila Yvonne Boesen Rasmussen afsagt sålydende Kendelse Ved skrivelse af 14. februar 2014 har Revisortilsynet i medfør

Den 18. december 2013 blev der i sag nr. 66/2013. Revisortilsynet. mod. Statsautoriseret revisor A. afsagt sålydende. Kendelse:

Den 18. december 2013 blev der i sag nr. 66/2013 Revisortilsynet mod Statsautoriseret revisor A afsagt sålydende Kendelse: Revisortilsynet har ved skrivelse af 14. februar 2013 indbragt statsautoriseret

Den 18. december 2013 blev der i sag nr. 66/2013 Revisortilsynet mod Statsautoriseret revisor A afsagt sålydende Kendelse: Revisortilsynet har ved skrivelse af 14. februar 2013 indbragt statsautoriseret

Komplementarselskabet N.J. Transport ApS A. Knudsens Vej 15, 8400 Ebeltoft CVR-nr

Komplementarselskabet N.J. Transport ApS A. Knudsens Vej 15, 8400 Ebeltoft CVR-nr. 36 03 86 91 Årsrapport for 2017 Årsrapporten er godkendt på den ordinære generalforsamling, d. 10.07.18 Niels Josiasen

Komplementarselskabet N.J. Transport ApS A. Knudsens Vej 15, 8400 Ebeltoft CVR-nr. 36 03 86 91 Årsrapport for 2017 Årsrapporten er godkendt på den ordinære generalforsamling, d. 10.07.18 Niels Josiasen

CFH Holding ApS Skovagervej Charlottenlund CVR-nr Årsrapport 2016

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk CFH Holding ApS Skovagervej 6

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk CFH Holding ApS Skovagervej 6

Pro Tempore Film ApS Strandmarksvej Risskov CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk Pro Tempore Film ApS Strandmarksvej

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk Pro Tempore Film ApS Strandmarksvej

Udvalgte revisionsmæssige forhold, som revisor skal overveje i lyset af de ændrede markedsforhold 1. Indledning 2. Going concern

6. marts 2009 /pkj Udvalgte revisionsmæssige forhold, som revisor skal overveje i lyset af de ændrede markedsforhold 1. Indledning Den nuværende finansielle krise påvirker det danske og internationale

6. marts 2009 /pkj Udvalgte revisionsmæssige forhold, som revisor skal overveje i lyset af de ændrede markedsforhold 1. Indledning Den nuværende finansielle krise påvirker det danske og internationale

Komplementarselskabet Karlstad Bymidte ApS

Komplementarselskabet Karlstad Bymidte ApS Revisionsprotokollat vedrørende ansvarsforhold, revisionens omfang og rapportering (Tiltrædelsesprotokollat) PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab,

Komplementarselskabet Karlstad Bymidte ApS Revisionsprotokollat vedrørende ansvarsforhold, revisionens omfang og rapportering (Tiltrædelsesprotokollat) PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab,

R INVEST APS. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling, den 28. juni René Bak CVR-NR.

Tlf: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 R INVEST APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

Tlf: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 R INVEST APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

ApS Komplementarselskabet City of Newcastle Gydevang 39-41, Allerød CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk ApS Komplementarselskabet City

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk ApS Komplementarselskabet City

Blyde Holding ApS. Årsrapport for 2017

Blyde Holding ApS Sørupvej 72, 3480 Fredensborg Årsrapport for 2017 CVR-nr. 28 15 98 89 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 18/6 2018 Jørgen Nielsen Dirigent

Blyde Holding ApS Sørupvej 72, 3480 Fredensborg Årsrapport for 2017 CVR-nr. 28 15 98 89 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 18/6 2018 Jørgen Nielsen Dirigent

Voetmann ApS Årsrapport for 2012

Voetmann ApS Årsrapport for 2012 CVR-nr. 27 01 37 67 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 14/6 2013 Morten Voetmann Dirigent Indholdsfortegnelse Side Påtegninger

Voetmann ApS Årsrapport for 2012 CVR-nr. 27 01 37 67 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 14/6 2013 Morten Voetmann Dirigent Indholdsfortegnelse Side Påtegninger

LJ DUBAI INVEST APS. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling, den 31. maj 2012.

Tlf: 96 34 73 00 BDO Statsautoriseret revisionsaktieselskab aalborg@bdo.dk Sofiendalsvej 11, Box 7030 www.bdo.dk DK-9200 Aalborg SV CVR-nr. 20 22 26 7020222670 LJ DUBAI INVEST APS ÅRSRAPPORT Årsrapport

Tlf: 96 34 73 00 BDO Statsautoriseret revisionsaktieselskab aalborg@bdo.dk Sofiendalsvej 11, Box 7030 www.bdo.dk DK-9200 Aalborg SV CVR-nr. 20 22 26 7020222670 LJ DUBAI INVEST APS ÅRSRAPPORT Årsrapport

K e n d e l s e: Ved skrivelse af 20. september 2013 har Revisortilsynet klaget over registreret revisor Hanne Hansen.

Den 15. april 2014 blev der i sag nr.113/2013 Revisortilsynet mod Registreret revisor Hanne Kildahl Hansen afsagt følgende K e n d e l s e: Ved skrivelse af 20. september 2013 har Revisortilsynet klaget

Den 15. april 2014 blev der i sag nr.113/2013 Revisortilsynet mod Registreret revisor Hanne Kildahl Hansen afsagt følgende K e n d e l s e: Ved skrivelse af 20. september 2013 har Revisortilsynet klaget

GREVE HOLDING APS C/O B & C GREVE, MØLLEAGERGÅRD, HERSTEDØSTERVEJ 64B, 2620 ALBERTSLUND 1. JANUAR DECEMBER 2017

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 GREVE HOLDING APS C/O B & C GREVE, MØLLEAGERGÅRD,

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 GREVE HOLDING APS C/O B & C GREVE, MØLLEAGERGÅRD,

Midtvendsyssels Lærerkreds Grønnegade Brønderslev. CVR-nr.: Tiltrædelsesprotokollat

Midtvendsyssels Lærerkreds Grønnegade 52 9700 Brønderslev CVR-nr.: 50 56 70 28 Tiltrædelsesprotokollat Indholdsfortegnelse 1. Indledning... 1 2. Revisionens formål og omfang... 1 3. Revisors ansvar...

Midtvendsyssels Lærerkreds Grønnegade 52 9700 Brønderslev CVR-nr.: 50 56 70 28 Tiltrædelsesprotokollat Indholdsfortegnelse 1. Indledning... 1 2. Revisionens formål og omfang... 1 3. Revisors ansvar...

kendelse: Den 24. august 2016 blev der i sag nr. 5/2016 Revisortilsynet mod registreret revisor A afsagt sålydende

Den 24. august 2016 blev der i sag nr. 5/2016 Revisortilsynet mod registreret revisor A afsagt sålydende kendelse: Ved skrivelse af 13. januar 2016 har Revisortilsynet i medfør af revisorlovens 43, stk.

Den 24. august 2016 blev der i sag nr. 5/2016 Revisortilsynet mod registreret revisor A afsagt sålydende kendelse: Ved skrivelse af 13. januar 2016 har Revisortilsynet i medfør af revisorlovens 43, stk.

HJELMENSGADE 25 APS DAMPFÆRGEVEJ 3, 2., 2100 KØBENHAVN Ø 1. DECEMBER DECEMBER 2016

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 HJELMENSGADE 25 APS DAMPFÆRGEVEJ 3, 2., 2100 KØBENHAVN

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 HJELMENSGADE 25 APS DAMPFÆRGEVEJ 3, 2., 2100 KØBENHAVN

Roskilde Grundejerforening Østervang 79, 4000 Roskilde CVR-nr

Østervang 79, 4000 Roskilde CVR-nr. 36 32 00 52 Årsrapport for 2016 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Østervang 79, 4000 Roskilde CVR-nr. 36 32 00 52 Årsrapport for 2016 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige revisionsfirmaer

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING

Paradigme standard 3: Erklæring om offentlig revision 2016 Frie skoler Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab omfattet af [indsæt relevant

Paradigme standard 3: Erklæring om offentlig revision 2016 Frie skoler Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab omfattet af [indsæt relevant

Viveros Vang ApS CVR-nr

CVR-nr. 31 16 30 99 Årsrapport for 2012 Årsrapporten er godkendt på den ordinære generalforsamling, d. 31.05.13 Mark Jøker Vang Christensen Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem

CVR-nr. 31 16 30 99 Årsrapport for 2012 Årsrapporten er godkendt på den ordinære generalforsamling, d. 31.05.13 Mark Jøker Vang Christensen Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem

Akelius Domus Vista ApS

Frederiksborggade 15, 2. 210 1360 København K CVR-nr. 38271458 Årsrapport for 2016 1. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 17. marts 2017 Peter

Frederiksborggade 15, 2. 210 1360 København K CVR-nr. 38271458 Årsrapport for 2016 1. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 17. marts 2017 Peter

Thybo Biler ApS. Årsrapporten for 2017

Hjulmagervej 2 7700 Thisted CVR-nr. 25 59 38 71 Årsrapporten for 2017 Vi er tættere på dig Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/06 2018 Henning Emil Mikkelsen

Hjulmagervej 2 7700 Thisted CVR-nr. 25 59 38 71 Årsrapporten for 2017 Vi er tættere på dig Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/06 2018 Henning Emil Mikkelsen

Den 21. november 2016 blev der i. sag nr.72/2016. Revisortilsynet, nu Erhvervsstyrelsen. mod. registreret revisor A.

Den 21. november 2016 blev der i sag nr.72/2016 Revisortilsynet, nu Erhvervsstyrelsen mod registreret revisor A afsagt sålydende Ved brev af 1. februar 2016 har Revisortilsynet, nu Erhvervsstyrelsen, i

Den 21. november 2016 blev der i sag nr.72/2016 Revisortilsynet, nu Erhvervsstyrelsen mod registreret revisor A afsagt sålydende Ved brev af 1. februar 2016 har Revisortilsynet, nu Erhvervsstyrelsen, i

Chr. Olesen Finans ApS. Årsrapport for 2017/18

Chr. Olesen Finans ApS Fjerritslevvej 9, Aggersund, 9670 Løgstør Årsrapport for 2017/18 (regnskabsår 1/5-30/4) CVR-nr. 28 33 23 19 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Chr. Olesen Finans ApS Fjerritslevvej 9, Aggersund, 9670 Løgstør Årsrapport for 2017/18 (regnskabsår 1/5-30/4) CVR-nr. 28 33 23 19 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Fornax Capital Danmark A/S Haderslevvej 36, 6000 Kolding CVR-nr

Haderslevvej 36, 6000 Kolding CVR-nr. 38 73 22 42 Årsrapport for regnskabsåret 08.06.17-31.12.17 Årsrapporten er godkendt på den ordinære generalforsamling, d. 29.06.18 Henrik Svane Dirigent STATSAUTORISERET

Haderslevvej 36, 6000 Kolding CVR-nr. 38 73 22 42 Årsrapport for regnskabsåret 08.06.17-31.12.17 Årsrapporten er godkendt på den ordinære generalforsamling, d. 29.06.18 Henrik Svane Dirigent STATSAUTORISERET

EjendomsSelskabet Norden X Invest P/S. Årsrapport for 2016

EjendomsSelskabet Norden X Invest P/S c/o Ejendomsselskabet Norden I Management A/S, Hauser Plads 32, 1. sal, 1127 København K Årsrapport for 2016 (regnskabsår 4/5-31/12) CVR-nr. 37 68 93 86 Årsrapporten

EjendomsSelskabet Norden X Invest P/S c/o Ejendomsselskabet Norden I Management A/S, Hauser Plads 32, 1. sal, 1127 København K Årsrapport for 2016 (regnskabsår 4/5-31/12) CVR-nr. 37 68 93 86 Årsrapporten

Overskrift Dokumenttype Udgave

0010.01.2000 Organisation * Ledelsesdokument 15-12-2016 0010.01.4000 Etik tavshedspligt og uafhængighed * Ledelsesdokument 15-12-2016 0010.15.1000 Erklæringer * Procedure 15-12-2016 0010.15.1010 Krav til

0010.01.2000 Organisation * Ledelsesdokument 15-12-2016 0010.01.4000 Etik tavshedspligt og uafhængighed * Ledelsesdokument 15-12-2016 0010.15.1000 Erklæringer * Procedure 15-12-2016 0010.15.1010 Krav til

ADVIEW APS. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling, den 20. marts Jacob F.

Tlf: 96 34 73 00 BDO Statsautoriseret revisionsaktieselskab aalborg@bdo.dk Visionsvej 51 www.bdo.dk DK-9000 Aalborg CVR-nr. 20 22 26 7020222670 ADVIEW APS ÅRSRAPPORT Årsrapport 2013 Årsrapporten er fremlagt

Tlf: 96 34 73 00 BDO Statsautoriseret revisionsaktieselskab aalborg@bdo.dk Visionsvej 51 www.bdo.dk DK-9000 Aalborg CVR-nr. 20 22 26 7020222670 ADVIEW APS ÅRSRAPPORT Årsrapport 2013 Årsrapporten er fremlagt

Foreningen Ådalen Retræte Gl. Viborgvej 400 Randers NV CVR-nr Årsrapport 2018

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89414141 Telefax 89414243 www.deloitte.dk Foreningen Ådalen Retræte Gl. Viborgvej

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89414141 Telefax 89414243 www.deloitte.dk Foreningen Ådalen Retræte Gl. Viborgvej

DLJ Holding ApS Årsrapport for 2013

DLJ Holding ApS Årsrapport for 2013 (regnskabsår 1/7-31/12) CVR-nr. 31 18 25 73 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 11/06 2014 Jesper Schou Jørgensen Dirigent

DLJ Holding ApS Årsrapport for 2013 (regnskabsår 1/7-31/12) CVR-nr. 31 18 25 73 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 11/06 2014 Jesper Schou Jørgensen Dirigent

Fyrværco Import A/S Niels Bohrs Vej 24, 8670 Låsby

Fyrværco Import A/S Niels Bohrs Vej 24, 8670 Låsby CVR-nr. 21 48 42 02 Årsrapport 1. juni 2017-31. maj 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31. oktober

Fyrværco Import A/S Niels Bohrs Vej 24, 8670 Låsby CVR-nr. 21 48 42 02 Årsrapport 1. juni 2017-31. maj 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31. oktober

Nordisk Vindkraft A/S Holgersgade Nykøbing M CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Dokken 8 Postbox 200 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk Nordisk Vindkraft A/S Holgersgade 1 7900 Nykøbing

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Dokken 8 Postbox 200 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk Nordisk Vindkraft A/S Holgersgade 1 7900 Nykøbing

Tilstrækkelig og egnet dokumentation i praksis, med fokus på SMV er. Revisorevent 2017

Tilstrækkelig og egnet dokumentation i praksis, med fokus på SMV er Revisorevent 2017 ISA 230 Revisionsdokumentationens form, indhold og omfang 1:3 2. Revisionsdokumentation skal give Bevis for revisors

Tilstrækkelig og egnet dokumentation i praksis, med fokus på SMV er Revisorevent 2017 ISA 230 Revisionsdokumentationens form, indhold og omfang 1:3 2. Revisionsdokumentation skal give Bevis for revisors

BG Logistik ApS Helenevej 5. CVR-nr Årsrapport

Multi Revision - Hos os er du i centrum BG Logistik ApS Helenevej 5 4270 Høng CVR-nr. 36682507 Årsrapport 16-03-2015-31-12-2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Multi Revision - Hos os er du i centrum BG Logistik ApS Helenevej 5 4270 Høng CVR-nr. 36682507 Årsrapport 16-03-2015-31-12-2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

kendelse: Den 19. september 2014 blev der i sag nr. 181/2013 og 182/2013 Revisortilsynet mod

Den 19. september 2014 blev der i sag nr. 181/2013 og 182/2013 Revisortilsynet mod Furesø Revision, Registreret Revisionsanpartsselskab (CVR xx xx xx xx) og Registreret revisor Preben Denis Vilhelm Rasmussen

Den 19. september 2014 blev der i sag nr. 181/2013 og 182/2013 Revisortilsynet mod Furesø Revision, Registreret Revisionsanpartsselskab (CVR xx xx xx xx) og Registreret revisor Preben Denis Vilhelm Rasmussen

Byhusene Holstebro ApS. Årsrapport for 2017/18

Byhusene Holstebro ApS c/o Kris Andersen, Porsevej 5, 7500 Holstebro Årsrapport for 2017/18 (regnskabsår 19/11 2017-31/12 2018) CVR-nr. 39 09 83 26 Årsrapporten er fremlagt og godkendt på selskabets ordinære

Byhusene Holstebro ApS c/o Kris Andersen, Porsevej 5, 7500 Holstebro Årsrapport for 2017/18 (regnskabsår 19/11 2017-31/12 2018) CVR-nr. 39 09 83 26 Årsrapporten er fremlagt og godkendt på selskabets ordinære

K E N D E L S E: Følgende forbehold og konklusion fremgår af kvalitetskontrollantens erklæring:

Den 28. maj 2014 blev der i sag nr. 161/2013 Revisortilsynet mod Registreret revisor Uffe Søgaard afsagt sålydende K E N D E L S E: Ved skrivelse af 22. november 2013 har Revisortilsynet i medfør af revisorlovens

Den 28. maj 2014 blev der i sag nr. 161/2013 Revisortilsynet mod Registreret revisor Uffe Søgaard afsagt sålydende K E N D E L S E: Ved skrivelse af 22. november 2013 har Revisortilsynet i medfør af revisorlovens

SHEIKH HOLDING ApS Strandvejen 415 B 2930 Klampenborg CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk SHEIKH HOLDING ApS Strandvejen 415

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk SHEIKH HOLDING ApS Strandvejen 415

GR HOLDING 2009 A/S. Østre Stationsvej Odense C. Årsrapport 1. januar december 2015

GR HOLDING 2009 A/S Østre Stationsvej 1-5 5000 Odense C Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2016 Nicoline

GR HOLDING 2009 A/S Østre Stationsvej 1-5 5000 Odense C Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2016 Nicoline

Eggert Eggert ApS Klarinetvej Horsens CVR-nr Årsrapport

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Egtved Allé 4 6000 Kolding Telefon 75 53 00 00 Telefax 75 53 00 38 www.deloitte.dk Eggert Eggert ApS Klarinetvej 10 8700 Horsens CVR-nr.

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Egtved Allé 4 6000 Kolding Telefon 75 53 00 00 Telefax 75 53 00 38 www.deloitte.dk Eggert Eggert ApS Klarinetvej 10 8700 Horsens CVR-nr.

Axcel Prometheus Invest 1 ApS under frivillig likvidation. Årsrapport for 2014

c/o Axcel Management A/S Sankt Annæ Plads 10 1250 København K CVR-nr. 31281822 Årsrapport for 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 9. juni 2015 Peter Stakemann

c/o Axcel Management A/S Sankt Annæ Plads 10 1250 København K CVR-nr. 31281822 Årsrapport for 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 9. juni 2015 Peter Stakemann

Thorkild Kristensen - Gråsten Havn K/S CVR-nr

Thorkild Kristensen - Gråsten Havn K/S CVR-nr. 28 68 36 34 Årsrapport 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24. juni 2014. Laurits Toft Dirigent Indholdsfortegnelse

Thorkild Kristensen - Gråsten Havn K/S CVR-nr. 28 68 36 34 Årsrapport 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24. juni 2014. Laurits Toft Dirigent Indholdsfortegnelse

acti-chem Finans ApS Birkemose Allé Kolding CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk acti-chem Finans ApS Birkemose

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk acti-chem Finans ApS Birkemose

TIGOSTFONR ApS CVR-nr H.C. Andersens Boulevard København V. Årsrapport 2015

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk TIGOSTFONR ApS CVR-nr. 32471927

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk TIGOSTFONR ApS CVR-nr. 32471927

Paritas Kolding A/S Bjælkerupvej Store Heddinge CVR-nr Årsrapport 2016

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Kindhestegade 4-6 4700 Næstved Telefon 55 72 22 58 Telefax 55 77 27 58 www.deloitte.dk - Paritas Kolding A/S Bjælkerupvej 111 4660 Store

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Kindhestegade 4-6 4700 Næstved Telefon 55 72 22 58 Telefax 55 77 27 58 www.deloitte.dk - Paritas Kolding A/S Bjælkerupvej 111 4660 Store

JYDSK BOLIG A/S. Årsrapport for 2017/18. Toftebjerg Alle Løgstør. CVR-nr (24. regnskabsår)

") JYDSK BOLIG A/S Toftebjerg Alle 6 9670 Løgstør CVR-nr. 18 70 41 96 Årsrapport for 2017/18 (24. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 27. februar

JYDSK BOLIG A/S Toftebjerg Alle 6 9670 Løgstør CVR-nr. 18 70 41 96 Årsrapport for 2017/18 (24. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 27. februar

Offentliggørelse af redegørelse for virksomhedsledelse og redegørelse for samfundsansvar på virksomhedens hjemmeside mv.

I det følgende gengives med tilladelse fra Revision & Regnskabsvæsen indholdet af en artikel, som er offentliggjort i Revision & Regnskabsvæsen nr. 9, 2009, s. 31 ff. Af chefkonsulent Grethe Krogh Jensen,

I det følgende gengives med tilladelse fra Revision & Regnskabsvæsen indholdet af en artikel, som er offentliggjort i Revision & Regnskabsvæsen nr. 9, 2009, s. 31 ff. Af chefkonsulent Grethe Krogh Jensen,

Europe Handling ApS Kompasrosevej 242, 2791 Dragør CVR-nr

Kompasrosevej 242, 2791 Dragør CVR-nr. 36 42 78 92 Årsrapport for regnskabsåret 01.07.15-30.06.16 Årsrapporten er godkendt på den ordinære generalforsamling, d. 10.12.16 Jan Kenneth Aarestrup Skelskov

Kompasrosevej 242, 2791 Dragør CVR-nr. 36 42 78 92 Årsrapport for regnskabsåret 01.07.15-30.06.16 Årsrapporten er godkendt på den ordinære generalforsamling, d. 10.12.16 Jan Kenneth Aarestrup Skelskov

Køkken, Bad og Garderobe Roskilde IVS

ÅRSRAPPORT 2014/2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/11 2015 Jon Lorentsfeldt Dirigent CVR-nr. 35 64 08 86 Årsrapport 2014/2015 1 Indholdsfortegnelse

ÅRSRAPPORT 2014/2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/11 2015 Jon Lorentsfeldt Dirigent CVR-nr. 35 64 08 86 Årsrapport 2014/2015 1 Indholdsfortegnelse

De seneste standarder og vejledninger

De seneste standarder og vejledninger Dagsorden Clarity-projektet mv. Præmissen og kommunikation med ledelsen Den nye revisionspåtegning 2 08. De seneste September standarder 2010 og Mastersæt. vejledninger

De seneste standarder og vejledninger Dagsorden Clarity-projektet mv. Præmissen og kommunikation med ledelsen Den nye revisionspåtegning 2 08. De seneste September standarder 2010 og Mastersæt. vejledninger

Odenseselskabet af 2017 A/S under frivillig likvidation Rødegårdsvej Odense CVR-nr Årsrapport

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Odenseselskabet af 2017 A/S under

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Odenseselskabet af 2017 A/S under

Gribskovs Projekt K/S CVR-nr

CVR-nr. 33 88 46 64 Årsrapport for 2014 Årsrapporten er godkendt på den ordinære generalforsamling, d. 29.05.15 Klaus Landstrøm Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB

CVR-nr. 33 88 46 64 Årsrapport for 2014 Årsrapporten er godkendt på den ordinære generalforsamling, d. 29.05.15 Klaus Landstrøm Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING

Paradigme standard 1: Erklæring om offentlig revision 2016 - Kommune Fuldstændigt regnskab med generelt formål efter en begrebsramme, der ikke kan fraviges. Regnskab omfattet af bekendtgørelse om kommuners

Paradigme standard 1: Erklæring om offentlig revision 2016 - Kommune Fuldstændigt regnskab med generelt formål efter en begrebsramme, der ikke kan fraviges. Regnskab omfattet af bekendtgørelse om kommuners

Anmærkninger i revisors påtegninger

Anmærkninger i revisors påtegninger -Analyse af 2013-årsregnskaberne www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager revisorernes interesser

Anmærkninger i revisors påtegninger -Analyse af 2013-årsregnskaberne www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager revisorernes interesser

FREDERIKSHAVN ERHVERVSFORENING SILOVEJ 8, 9900 FREDERIKSHAVN ÅRSRAPPORT 1. JANUAR DECEMBER 2017

Tlf.: 96 20 76 00 frederikshavn@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Rimmens Alle 89 DK-9900 Frederikshavn CVR-nr. 20 22 26 70 FREDERIKSHAVN ERHVERVSFORENING SILOVEJ 8, 9900 FREDERIKSHAVN

Tlf.: 96 20 76 00 frederikshavn@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Rimmens Alle 89 DK-9900 Frederikshavn CVR-nr. 20 22 26 70 FREDERIKSHAVN ERHVERVSFORENING SILOVEJ 8, 9900 FREDERIKSHAVN

K/S BLACKBURN. Christians Brygge 28, st tv 1559 København V. Årsrapport 1. januar december 2016

K/S BLACKBURN Christians Brygge 28, st tv 1559 København V Årsrapport 1. januar 2016-31. december 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 29/06/2017 Antony

K/S BLACKBURN Christians Brygge 28, st tv 1559 København V Årsrapport 1. januar 2016-31. december 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 29/06/2017 Antony

D. Bil Holding ApS. Årsrapport for 2013/14

Grønttorvet 1 2500 Valby CVR-nr. 35475125 Årsrapport for 2013/14 1. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 22-12-2014 Per Kronborg Dirigent Indholdsfortegnelse

Grønttorvet 1 2500 Valby CVR-nr. 35475125 Årsrapport for 2013/14 1. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 22-12-2014 Per Kronborg Dirigent Indholdsfortegnelse

GELMEDIC HOLDING ApS. Årsrapport 1. januar december Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

GELMEDIC HOLDING ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/06/2015 Anders Dam Dirigent Side 2 af 12 Indhold Virksomhedsoplysninger