1 Indledning Præsentation af problemstillingen for palmeolie... 7

|

|

|

- Johan Johannsen

- 10 år siden

- Visninger:

Transkript

1

2 1

3 Forord Denne rapport præsenterer et 6. semesters bachelorprojekt udarbejdet af tre geografistuderende på Aalborg Universitet. Rapporten er udarbejdet i perioden d. 10. februar til d. 2. juni I rapporten anvendes Harvardmetoden til kildeangivelse. I tilfælde hvor kilden er placeret inden et punktum, henviser kilden til den enkelte sætning. Er kilden derimod placeret efter et punktum, henviser den til afsnittet op til den foregående kilde. Figurer og billeder uden kilder er udarbejdet af projektgruppen. I forbindelse med udformningen af projektet har vi modtaget hjælp fra flere personer, som vi ønsker at takke. Vi vil gerne takke alle respondenterne for at deltage i interviews; Agropalma, Urtekram og Daloon. Derudover vil vi give en ekstra stor tak til Anders R. Jensen fra Rema1000 og Jannick Schmidt for at afsætte tid til længere dybdegående interviews. 2

4 Indhold 1 Indledning Præsentation af problemstillingen for palmeolie Palmeolieproduktionens udvikling og påvirkninger Malaysia Verdens største palmeolieeksportør Beskrivelse af en værdikæde Roundtable on Sustainable Palm Oil Opsummering af centrale aspekter af problemstillingen Problemformulering og afgrænsninger Anvendt teori Dynamikker og faktorer Det teoretiske grundlag for undersøgelsens udformning Kædeteori Grundlæggende elementer i kædeteorierne Forbrugeradfærd Opsamling på dynamikker og faktorer fra teorierne Metodologi og anvendte metoder Videnskabsteoretiske refleksioner Undersøgelsens struktur Anvendte metoder Dokumentanalyse og anvendte kilder Interview Spørgeskema Anvendelse af GIS (Geografisk Informationssystem) Undersøgelsen af den valgte palmeoliekæde Kendetegn for den behandlede kæde Undersøgelsen af de fire udvalgte kædeled Plantageleddet Producentleddet Forhandlerleddet Forbrugerleddet Opsummering på de fundne dynamikker og faktorer Diskussion Metodisk diskussion Interviewene Spørgeskemaundersøgelsen RSPO Er det muligt at bremse afskovningen? Konklusion Alternativer til RSPOs certificering Bibliografi

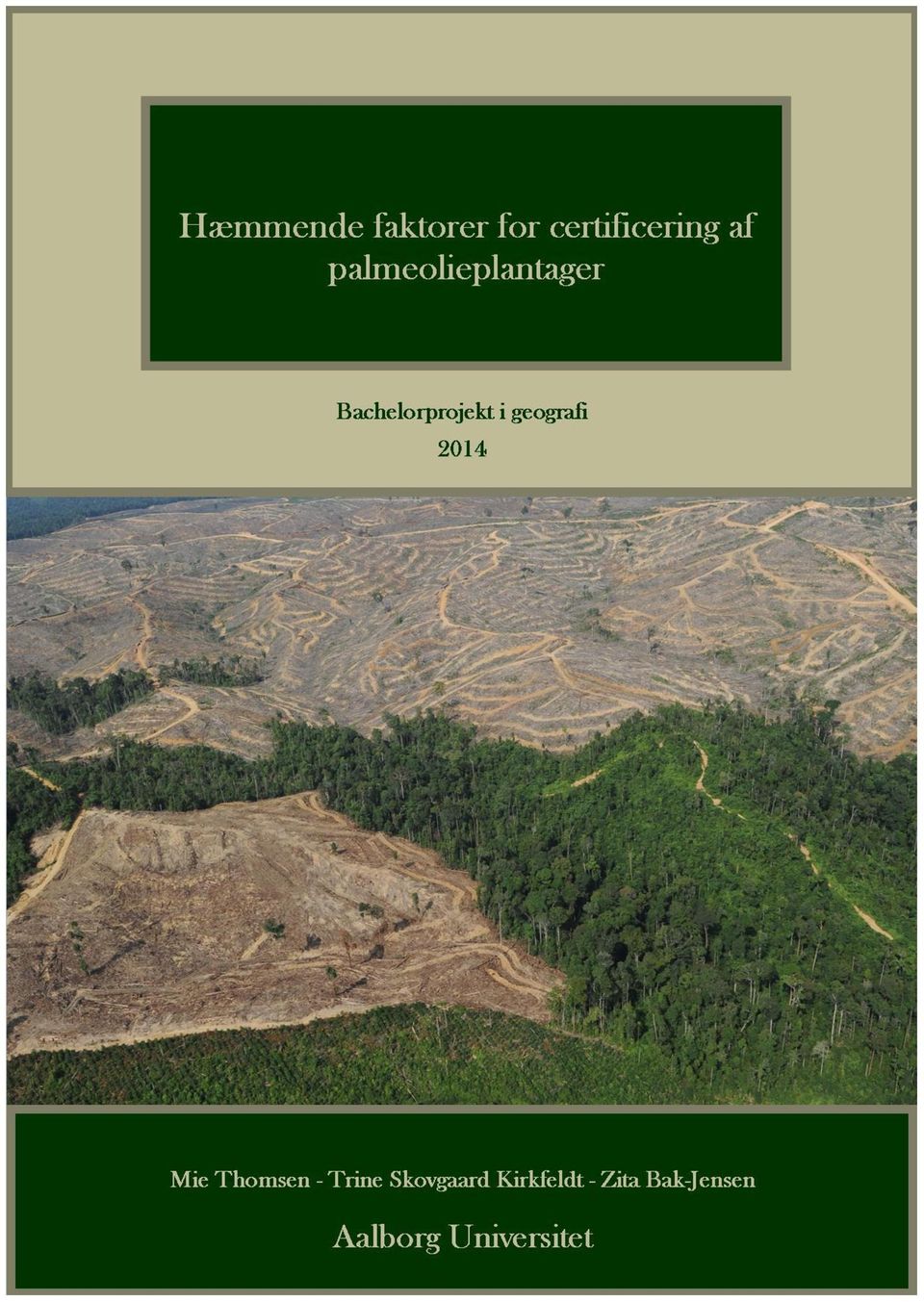

5 4 1 Indledning Siden 1950 erne er den globale population steget fra 2,5 mio. mennesker til i 2014 at tælle 7,2 mio. mennesker, og selvom vækstraten er faldende, forventes stigningen ikke at aftage inden for det næste århundrede (Worldometers, 2014) (IIEA, 2013). Ud over at vokse i antal, forventes verdens befolkning ligeledes at blive rigere, og som en konsekvens af disse udviklinger forventes verdens ressourcebehov at stige. Opfyldelsen af menneskers mad- og energibehov har længe været afhængig af landarealers evne til at levere afgrøder, og i nyere tid har det ført til opdyrkning af arealer ved en enkelt afgrøde. (IIEA, 2013) (FAO, 2011) (EIA, 2013) Det stigende behov for afgrøder har ført til, at mere og mere land inddrages til landbrug. I nogle tilfælde er det skovarealer, der ryddes for at muliggøre dyrkning af afgrøder. Inddragelsen af land til landbrug er skyld i størstedelen af den globale afskovning. (FAO, 2011) Verdens skove er hjem til omkring 70 % af jordens landlevende dyr og planter, og er et af jordens største lagre af kuldioxid (National Geographic, u.d.). Når et skovareal ryddes, frigives den mængde kuldioxid, som den fældede vegetation har lagret gennem fotosyntese. Frigivelsen kan enten finde sted ved direkte afbrænding af vegetationen eller gennem forrådnelse. (World Watch Institute, 2007) Den globale afskovning udgør ca. 15 % af den menneskelige udledning af drivhusgasser og overgår derved verdens samlede udledning fra biler og lastbiler, der står for ca. 14 % af den samlede udledning (Scheer & Moss, 2012). Afskovningen har derfor stor betydning for både klodens biodiversitet og for mængden af kuldioxid i atmosfæren. En bremsning af afskovning kan således være med til at afhjælpe to af verdens store problemer, global opvarmning og tab af biodiversitet. (WWF Verdensnaturfonden, 2011) Over de sidste årtier har afskovningen haft tendens til at foregå som resultat af etablering af storskalaplantager i tropiske og subtropiske egne, og dette betyder, at afskovningen har ført til rydning af regnskov. (FAO, 2011) Regnskove dækker mindre end 6 % af klodens areal, men leverer over 40 % af jordens ilt og estimeres til at indeholde over halvdelen af verdens dyre- og plantearter. (Global Environment, ) Afskovning af arealer med regnskov har derfor særligt stor konsekvens for den globale biodiversitet og for den globale opvarmning. Afskovningen er altså en direkte negativ konsekvens af inddragelsen af arealer til det voksende landbrug, men landbrugets fortsatte udnyttelse af det afskovede areal har også, efter etableringen af landbruget, indflydelse på biodiversiteten og atmosfærens indhold af kuldioxid. Dette skyldes bl.a. det etablerede landbrugs dyrkningsform, der normalt foregår ved dyrkning af én afgrøde over et større areal, også kaldet monokulturer. Storskalaplantager er et eksempel på en monokultur. Monokulturer påvirker det lokale økosystem, da den dyrkede afgrøde nedsætter diversiteten af arter i området. En sådan nedsættelse øger risikoen for, at afgrøden rammes af sygdomme, og sygdomme spredes hurtigere over arealer med kun én afgrøde. De lokale dyre- og plantearter kan herudover blive set som en trussel mod afgrødedyrkningen, og kan blive bekæmpet for at gøre forholdene bedre for den dyrkede afgrøde. Storskalaplantager har ikke samme evne til at lagre CO 2, da plantagens træer ofte ikke lever lige så længe, eller bliver lige så store, som skovens træer. Herved medfører etablering af en plantage både en direkte konsekvens for global opvarmning, når arealets træer fældes og den lagrede CO 2 fx frigives gennem afbrænding, men plantagens tilstedeværelse har medført en vedvarende reduktion i arealets evne til at lagre CO 2. (Carbon Trade Watch, 2014) Det er den oven for beskrevne problemstilling om det stigende ressourcebehovs negative konsekvenser for naturen og klimaet, gennem afskovning, der har været udgangspunktet for den foretagne undersøgelse. Som fokus for undersøgelsen er produktionen af palmeolie valgt, da denne

6 over det sidste århundrede i stigende grad har ført til afskovning i tropiske områder. (WWF Verdensnaturfonden, 2011) Palmeolie er et eksempel på en afgrøde, der kun kan dyrkes i et tropisk klima, og hvor dyrkningen af afgrøden ofte foregår i plantager. (Poku, 2002) Når en palmeolieplantage skal udvides eller en ny plantage skal etableres, er det almindelig praksis hos producenterne at rydde skovarealer for at få plads til nye palmeolieplanter. (WWF Verdensnaturfonden, 2011) Normalt er den fældede vegetation blevet afbrændt direkte på stedet, en metode der kaldes Slash and Burn (World Watch Institute, 2007). Indonesien og Malaysia står alene for 87 % af den globale palmeolieproduktion, og her har inddragelse af arealer til plantageudvidelse eller etablering af nye plantager været hovedårsagen til den store afskovning, der har fundet sted i de to lande (WWF Verdensnaturfonden, 2011). På de to nedenstående figurer ses Borneoregnskovens skovdække for årene 2000 og 2012, og det er her tydeligt, hvordan skovdækket på både den malaysiske og indonesiske del af Borneo er blevet mindre. Figur 1.1: Den malaysiske del af Borneo i 2000 og Data fra: (jsmcgraw, 2012) (ESRI, 2013). Palmeolien har de sidste ti år været dén vegetabilske olie, der produceres i størst mængde, og produktionen er kraftigt stigende (WWF Verdensnaturfonden, 2011). En stor del af den producerede palmeolie ender i produkter, der forbruges i Europa og USA. Kombinationen af forbrugets placering og afgrødens afhængighed af klimaet betyder at palmeolieværdikæden er meget spredt geografisk. (Sime Darby, 2013) Denne geografiske spredning betyder, at forbruget i fx Europa er medvirkende til en afskovning, der finder sted på den anden side af jorden. En umiddelbar reaktion på denne negative indflydelse fra palmeolieproduktionen kan være at bremse produktionen og forbruget af palmeolie. Dette har også været en udbredt holdning hos mange, der særligt finder reduktionen af biodiversiteten kraftigt foruroligende. Især er palmeolieplantagernes afskovning på Borneo blevet kritiseret voldsomt for dens indgriben i orangutangers habitater og medvirken til, at arten reduceres i antal. Flere kritikere har forsøgt at skabe fokus på problematikken gennem fx etableringen af hjemmesider, der giver råd til, hvordan man som forbruger kan undgå at købe produkter med palmeolie. (Care2, 2012) At undgå køb af produkter med palmeolie kræver dog, at forbrugeren har kendskab til, om et givent produkt indeholder palmeolie, og det er ikke altid muligt. Fra 2015 bliver det lovpligtigt i EU, at der på en vare skal stå, hvorvidt den 5

Normalt er den fældede vegetation blevet afbrændt direkte på stedet, en metode der kaldes Slash and Burn (World Watch Institute, 2007).")

7 indeholder palmeolie. Ind til da har palmeolie kunnet gå under betegnelsen vegetabilsk olie og en del andre navne bl.a forskellige kemiske betegnelser som Glyceryl Stearate. Herudover indgår palmeolie i rigtig mange varer som fx margarine, kosmetik, dyrefoder og vaskepulver. (Care2, 2012) Det kan derfor også være svært at finde et alternativ til varer, der indeholder palmeolie, og det kan være en omfangsfuld proces, hvis produkter med palmeolie helt skal udelades fra et menneskes forbrug. En total substitution af palmeolie er muligvis ikke den rigtige løsning på problemerne, hvis dette i så fald betyder, at forbruget af palmeolie erstattes med andre vegetabilske olier. Dette skyldes, at palmeolie er den olie-afgrøde, der har det højeste udbytte pr ha. Udbyttet fra en hektar i en palmeolieplantage er over seks gange større end en hektar på en rapsmark. (udregnet af (WWF Verdensnaturfonden, 2011)). Med det stigende pres på verdens landarealer, nævnt ovenfor, kan det derfor virke som et dårligt valg at bremse produktionen af en afgrøde, der har så højt et udbytte sammenlignet med alternativerne. I stedet for en reduktion af produktionen af palmeolie, kan palmeoliens negative konsekvenser undgås, hvis produktionen ikke foregår på arealer med høj biodiversitet og stor mængde lagret CO 2, og hvis etableringen eller udvidelse af en plantage ikke har medført afskovning men i stedet etableres på arealer med lavere biodiversitet og lavere mængde lagret CO 2. En sådan udvikling har certificeringsorganisationen RSPO (Roundtable on Sustainable Palm Oil) inddraget som en del af formålet for deres certificeringsordning. RSPO certificerer palmeolieplantager og producenter, der anvender palmeolie, og blandt deres certificeringskriterier er bl.a. krav om, at produktionen ikke skal medvirke til afskovning og fald i biodiversitet. (WWF Verdensnaturfonden, 2011) Om certificeringen for alle certificerede plantagers tilfælde betyder, at de ikke anvender afskovning, når plantagen skal udvides eller en ny plantage skal etableres, kan ikke vides med sikkerhed. Det kan dog antages, at en udbredelse af certificeringen kan nedsætte risikoen for, at afskovning finder sted. Undersøgelsen, der præsenteres i denne rapport, har bl.a. haft som formål at undersøge, hvad der kan bremse udbredelsen af RSPOs certificeringer blandt palmeolieplantager. Dette er ud fra en antagelse om, at en stigende andel af certificerede plantager betyder en reduktion i palmeolieproduktionens medvirken til den globale afskovning. Undersøgelsen har bestået af en analyse af, hvilke dynamikker og faktorer, der kan virke hæmmende for forskellige aktører i værdikæden i forhold til at vælge at blive certificeret ved RSPO eller at vælge at købe RSPO-certificerede produkter. Fire led af palmeoliens værdikæde er derfor udvalgt og undersøgt ud fra en antagelse om, at dynamikker og faktorer, gennem værdikæden, kan have indflydelse på, om en plantage certificeres. Herudover har undersøgelsen medført en refleksion over funktionen af certificeringsorganer, og hvilken rolle forbrugerne spiller i problematikken om de negative konsekvenser af afskovningen. Det følgende afsnit består af tre dele. Den første del forsøger at klargøre, hvordan produktionen af palmeolie har udviklet sig gennem tiden, og hvordan den geografisk set er fordelt. Derefter søges en forståelse af, hvordan olien kommer fra plantagen til det færdige produkt gennem den sammenhængende værdikæde. I det tredje afsnit beskrives RSPO som certificeringsenhed samt dens certificeringsformer og -kriterier. Herefter præsenteres undersøgelsens problemformulering og en grundigere beskrivelse af undersøgelsens fokus. 6

8 2 Præsentation af problemstillingen for palmeolie Ud fra den grundlæggende teori om udbud og efterspørgsel må det antages, at udbuddet af certificeret palmeolie er afhængig af efterspørgslen. Det antages, at efterspørgslen findes i og påvirkes af de mange led, som palmolien går igennem fra det produceres i plantagerne til det indgår i det endelige produkt. Med denne antagelse som udgangspunkt lægger de to følgende afsnit vægt på palmeoliens produktion og forbrug, samt hvordan den kommer fra afgrøde til produkt. Det første afsnit beskriver, hvordan palmeolieproduktionen igennem de seneste årtier har været kraftigt stigende, og hvordan dette har haft konsekvenser for bl.a. naturen og klimaet. Herefter følger et afsnit, der præsenterer en forsimplet udgave af palmeoliekæden. Afsnittet handler om, hvordan palmeolien kommer fra plantagerne til den endelige forbruger, hvilken forarbejdning olien kan gennemgå i de forskellige led af kæden, samt hvordan kæden er geografisk spredt. Efter disse to afsnit præsenteres organisationen RSPO. Udover antagelsen om efterspørgslens betydning for certificeringen, er en anden væsentlig opfattelse i undersøgelsen, at en RSPO-certificering kan mindske sandsynligheden for, at en afskovning finder sted. Af denne grund gennemgås også organisationens certificeringskriterier, der er baggrunden for denne antagelse. 2.1 Palmeolieproduktionens udvikling og påvirkninger Egenskaberne bag produktionen og forbruget af palmeolie antages at have stor betydning for certificeringsefterspørgslen, samt hvilke dynamikker og faktorer, der for en plantageejer kan virke hæmmende i forhold til at blive certificeret. Derfor lægges der, i det følgende, vægt på at klargøre produktionen og forbrugets geografiske placering og udvikling gennem tiden, samt hvilken betydning denne udvikling har haft. Som eksempel på, hvilken påvirkning palmeolieproduktionen kan have, præsenteres Malaysias palmeolieproduktion og dens konsekvenser for naturen, den malaysiske befolkning og landets økonomi. Inden da beskrives først palmeolieplanten, dens egenskaber som afgrøde, samt hvilke produkter, der kan indeholde palmeolie. Palmeolien stammer fra palmeolieplantens frugter. Frugterne hænger i klaser, der kan veje mellem 10 og 40 kg, mens frugterne enkeltvis kan veje mellem 6 og 12 g (se evt. Figur 2.1). Frugterne består af omtrent 50 % olie og er opdelt i tre elementer; en kerne, en skal og frugtkød (se evt. Figur 2.2). (Poku, 2002) Det er frugtkødet, der indeholder størstedelen af palmeolien. Under bearbejdningen af frugterne, presses olien ud af kødet, der efterlader kernen og det drænede frugtkød tilbage. (FAO, 1977) Fra kernen produceres palmekerneolie, der, ligesom palmeolien, anvendes i en lang række produkter som fx sæbe, biodiesel og madvarer (UNCTAD, 2004). Forholdet mellem skallen, kernen og frugtkødet afhænger af, hvilken palmeoliesort, der er tale om. Der findes tre forskellige sorter af palmeolieplanter, Dura, Tenera og Pisifara. Dura har den tykkeste skal, hvor Pisifara ikke har nogen skal. (FAO, 1977) 7

9 1.000 tons Frugtkød Kerne Skal Figur 2.1: Palmeolieklaser. Kilde: Eget billede. Figur 2.2: Palmeoliefrugten med ordforklaringer. Kilde: (Only Foods, 2014) (FAO, 1977) Den globale produktion Palmeolieplanten stammer fra Vestafrika, hvor der i flere tusinde år har foregået produktion af palmeolie. I løbet af kolonitiden blev palmeolieplanten spredt til Sydamerika og til Asien, hvor det viste sig, at planten var i stand til at levere et større udbytte. I løbet af 1800-tallet, under industrialiseringen, blev der i Europa et større fokus på hygiejne, og efterspørgslen på sæbe steg. Da palmeolie er en betydende ingrediens i sæbe, steg efterspørgslen og derefter produktionen af palmeolie. På Figur 2.3 ses den globale produktion af de fem mest dominerende vegetabilske olier. I 2002 var den globale produktion af palmeolie tons og har siden haft den kraftigste stigning i produktionsmængden i forhold til andre vegetabilske olier. Produktionen af palmeolie er næsten fordoblet siden 2002, idet den i 2011 var tons og har inden for perioden overhalet sojabønneolie som den olie, der produceres i størst mængde. (Oil World Annual, Oil World Weekly & MPOB, a) Efterspørgslen efter palmeolie forventes fordoblet inden 2020, og det er derfor højst sandsynligt, at produktionen af palmeolie de kommende år vil fortsætte med at stige med samme hastighed. (WWF Verdensnaturfonden, 2011) Det er da sandsynligt, at afskovning stiger i forbindelse med stigningen i produktionen af palmeolie Verdens produktion af vegetabilske olier Palmeolie Palmekerneolie Soyabønneolie Solsikkeolie Rapsolie Figur 2.3: Verdens produktion af vegetabilske olier fra i tons. Kilde: (Oil World Annual, Oil World Weekly & MPOB, a) 8

10 1.000 tons I starten af 1900-tallet var Nigeria og Zaire, den nuværende Demokratiske Republik Congo, de største eksportører af palmeolie, men i 1966 blev den samlede afrikanske produktion af palmeolie overgået af Indonesien og Malaysia. Her er produktionen i dag stødt stigende, og de to lande står samlet for ca. 87 % af hele verdens produktion af palmeolie. (WWF Verdensnaturfonden, 2011) På Figur 2.4 ses de fem største producentlande af palmeolie, og det er her tydeligt, hvordan Indonesien og Malaysia har haft en stødt stigende produktion, og hvordan de udgør en betydelig del af den globale produktion. Malaysia var i lang tid det største producentland, men fra 2006 har produktionen i Indonesien været størst Verdens største producentlande af palmeolie Indonesia Malaysia Thailand Nigeria Colombia Figur 2.4: De fem største producenter af palmeolie angivet ved en produktionsmængde på tons. Kilde: (Oil World Annual, Oil World Weekly & MPOB, b) og (IndexMundi, 2013). Fælles for alle producentlandene er, at det er lande med tropisk klima, og producentlandene ligger derfor placeret omkring ækvator. Denne geografiske fordeling skyldes palmeolieplantens behov for regn og varme året rundt. (Poku, 2002) På Figur 2.5 er produktionslandene og -regionerne illustreret ved grønne prikker, der varierer i størrelse i forhold til produktionens størrelse. Det er her tydeligt, hvordan palmeolieplanten er klimaafhængig, og at produktionen derfor er begrænset til at foregå i tropiske egne. Da afskovningen er det centrale problem for denne undersøgelse, kunne det være interessant at vide, i hvor høj grad palmolieproduktionen har medført afskovning i de forskellige produktionslande. Da der desværre ikke findes data for dette, kan andre beregninger tegne et billede af produktionens betydning i landenes samlede areal. For at få en indikation af, hvor stor betydning de forskellige landes eller regioners palmeolieproduktioner har for deres generelle arealanvendelse, kan den producerede mængde divideres med landenes eller regionernes arealstørrelse. Bemærk at EU og CIS (der består af størstedelen af de tidligere sovjetiske lande) indgår som to regio- 9

11 ner, og at forbruget for de enkelte lande i disse regioner ikke kan ses. På Figur 2.6 ses producentlandenes palmeoliemængde divideret med landets areal (som grønne trekanter), der viser en indikation af, hvor stor betydning produktionen har i landets generelle arealanvendelse sammenlignet med de andre producentlande og -regioner. Hvis et land for eksempel er blandt de lande, der producerer mest palmeolie, men har et noget mindre landareal sammenlignet med de andre, kan det betyde, at palmeolieproduktionen i det givne land fylder mere i landskabet end i de andre produktionslande. Dette kan være en indikator for, i hvilke lande konsekvenserne fra afskovningen kan være størst i forhold til landets størrelse. Det kan tænkes, at et stort land som fx Brasilien, har flere muligheder for at udvide eller etablere plantager på arealer, der ikke er dækket af regnskov, end mindre lande som fx Malaysia har. Produktionsmetoder kan dog betyde, at et land som Malaysia kan have et større udbytte pr. hektar sammenlignet med Brasilien, og at påvirkningen på landskabet og naturen, derfor ikke er så meget større i Malaysia som det udregnede estimat (tons/km 2 ) indikerer. Estimatet viser herudover ikke noget om, hvilken type areal, der er blevet ryddet for at gøre plads til plantagerne og derfor heller ikke, hvilke konsekvenser det præcist har haft for naturen. Det er dog tydeligt at se ud fra figuren, at Malaysia og Indonesien er ledende, når det kommer til produktionen i tons/km 2. Dette stemmer overens med data, der præsenteres senere i afsnittet. Figur 2.5: De største forbrugerlande og producentlande vist ved en absolut palmeoliemængde på tons. Anvendt data: (ESRI, 2013) og (Oil World Annual, Oil World Weekly & MPOB, c) (Oil World Annual, Oil World Weekly & MPOB, b). 10

12 Figur 2.6: De største forbrugerlande og producentlande i relativ mængde ved henholdsvis tons/forbruger og tons/km 2. Anvendt data: (Oil World Annual, Oil World Weekly & MPOB, c), (Oil World Annual, Oil World Weekly & MPOB, b), (ESRI, 2013), (The World Bank, 2012a), (The World Bank, 2012b), (Eurostat, 2013) og (CIS Stat, 2014). Det globale forbrug På samme måde som ved producentlandene er der også en række lande, der skiller sig ud i forbruget af palmeolie. På Figur 2.7 ses, at de største forbrugerlande eller -regioner på verdensplan er Indien, Indonesien, Kina og EU, og at forbruget i denne periode har været stigende, hvilket er en udvikling, der forsat finder sted (WWF Verdensnaturfonden, 2011). Andre lande, der er blandt de største forbrugere af palmeolie, er bl.a. Malaysia, Pakistan, Nigeria, Thailand og USA. (Oil World Annual, Oil World Weekly & MPOB, c) På Figur 2.5 ses den geografiske fordeling af forbrugslandene illustreret ved nuancer af rød alt efter mængden af landenes eller regionernes forbrug. Ud fra figuren er det tydeligt, at forbruget primært finder sted i Asien eller i EU. 8 af de 12 førende forbrugslande eller -regioner er asiatiske (jf. Figur 2.7), og især de tre største forbrugere, Indien, Indonesien og Kina, er tre meget folkerige lande med en stigende befolkningsvækst og et stigende forbrug i palmeolie. (The World Bank, 2012b) Det muligt at se, hvor forbruget er størst pr. indbygger ved at dividere landenes og regionernes forbrugsmængde med deres indbyggertal. Dette ses ved den lilla farve på Figur 2.6. En sådan omregning viser, at Kina, Indien og EU ikke ligger øverst i forhold til forbrug pr indbygger, men det derimod er producentlandene selv, der er førende i forbrug pr. indbygger. Malaysia, Indonesien, Thailand og Colombia er de lande, der har det største forbrug af palmeolie pr. indbygger med EU på en sjetteplads. 11

13 1.000 tons De største forbrugere af palmeolie Indien EU Kina Indonesien Malaysia Pakistan Thailand Nigeria USA Colombia CIS Figur 2.7: De største forbrugerlande af palmeolie, hvor forbruget er angivet i tons: kilde: (Oil World Annual, Oil World Weekly & MPOB, c) Det er altså både den største andel af produktionen og forbruget af palmeolie, der finder sted i Asien, der er den størst befolkede verdensdel. (The World Bank, 2012b) At Indonesien både er en stor producent og en stor forbruger ses ved, at en del af landets produktion handles inden for landets grænser, og at Malaysia derfor overgår Indonesien, når det kommer til eksport. (Oil World Annual, Oil World Weekly & MPOB, d) Det ses ud fra de to kort over produktionslande og forbrugerlande (Figur 2.5 og Figur 2.6), at nogle af de dominerende forbrugerlande, fx EU og Kina, grundet palmeolieplantens geografiske begrænsning for dyrkning, ikke selv bidrager mærkbart til produktionen af palmeolie, og at palmeolieproduktionen i nogle tilfælde derfor foregår i lande langt fra forbruget. Denne distance mellem forbruget og produktionen kan ses som et karakteristika for palmeoliekæden og kan tænkes at have betydning for kædens egenskaber, som fx hvordan information bevæger sig fra produktion til slutforbruger. Denne diskussion tages op senere i rapporten Malaysia Verdens største palmeolieeksportør For at forstå de forskellige konsekvenser af den stigende palmeolieproduktion kan Malaysia, verdens største eksportør, betragtes som et eksempel på, hvordan palmeolieproduktion kan påvirke et land både i forhold til natur, mennesker og økonomi. De faktorer, der har ligget til grund for det stigende fokus på produktionen af palmeolie, har især været afskovningens negative konsekvenser på klimaet og biodiversiteten, men også andre konsekvenser er synlige, hvis betragtningen foregår på lokal skala. (WWF Verdensnaturfonden, 2011) På Figur 2.8 ses Malaysias skovareal og areal af palmeolieplantager. Her ses det, at skovarealet er faldende i udbredelse, mens plantagearealet i samme periode er steget med ca. samme arealstørrelse som det areal, skovene er blevet mindre. Plantagearealet har dog vokset mere end skovarealet er reduceret. Dette er et tegn på, at plantagerne ikke kun udvides eller etables, hvor der er skov. Palmeolieplantager etableres på mange forskellige arealtyper fx moser, græsområder og anden 12

Det er altså både den største andel af produktionen og forbruget af palmeolie, der finder sted i Asien, der er den størst")

14 ha landbrugsjord. (Gunarso, et al., 2013) Etableringen på disse arealer har også betydning for biodiversiteten og global opvarmning, men i denne undersøgelse er det afskovningen, der er i fokus, da det er ved nedlægning af regnskovsarealer, at den største negative effekt på naturen og klimaet ligger. (WWF Verdensnaturfonden, 2011) Malaysias skovareal og areal af palmeolieplantager Skovareal Plantageareal 0 Figur 2.8: Malaysias skovareal sammenlignet med arealet for landets palmeolieplantager. Kilde: (The World Bank, 2013a) og (Department of Statistics & MPOB, ) Selvom palmeolieplantagerne i Malaysia ses som den største årsag til afskovning, er der dog også andre aktiviteter, der er skyld i afskovning. Ulovlig træhugst og minedrift er også medvirkende til en betydelig del af afskovningen i Malaysia. (Martin, 2014) Nedenfor gennemgås først de globale og dernæst de lokale konsekvenser af afskovningen, der finder sted ved etablering eller udvidelse af palmeolieplantagerne. De forskelligartede problematikker omkring palmeolieproduktionen kan tænkes at have betydning for, om en plantageejer vælger at blive certificeret. Fx ser det ud til, at påvirkningen på biodiversiteten har skabt en interesse for nogle NGO ere, der er gået ind i problematikken, og har forsøgt at skabe opmærksomhed omkring palmeolieproduktionens påvirkninger på biodiversiteten. (Greenpeace, u.d.) Hvis det lykkes disse NGO er og andre interessenter at skabe opmærksomhed omkring afskovningens konsekvenser, kan det tænkes at medføre et større krav fra forbrugere verden over efter palmeolie, der ikke har biddraget til afskovningen. Hvis efterspørgslen på certificeret palmeolie derfor øges, kan det også blive mere attraktivt at blive certificeret. Globale konsekvenser ved afskovningen En måde hvorpå afskovningen har globale konsekvenser er især gennem bidraget til global opvarmning. Afskovningen bidrager til global opvarmning på flere måder. Den foregår ofte ved afbrænding af skovområder, der således forårsager udslip af CO 2. En anden måde, hvorpå afskovningen kan medvirke til global opvarmning, er ved plantagernes evne til at optage CO 2, der ikke er lige så god som arealer med naturskov. Plantagen kan derfor ikke optage samme mængde som den skov, eller tørveområde, der tidligere optog arealet, og afskovningen har derfor resulteret i, at CO 2 er blevet frigivet til atmosfæren, og at den nye afgrøde ikke er i stand til at optage den samme mængde CO 2 igen. (WWF Verdensnaturfonden, 2011) (Thomsen, et al., 2010) Det tager desuden også nogle år, inden palmerne i plantagen vokser op og har nået deres fulde CO 2 -lagringspotentiale. Endvidere kan faldet i biodiversitet, på trods af at den foregår lokalt, ses som en global konsekvens, idet udryddelsen af en art påvirker den samlede globale biodiversitet. Selvom faldet i biodi- 13

15 versiteten forekommer lokalt, så har det konsekvenser globalt i form af eksempelvis forsvindende lægemidler. Desuden har biodiversitet og udryddelse af arter i stigende grad været et emne, der har vagt interesse globalt for mennesker, der har befundet sig langt fra den evt. truede dyreart. (The Orangutan Project, 2013) Habitatsindskrænkning og -opsplitning er en betydelig konsekvens af skovfældningen, hvilket har haft indflydelse på især Borneoregnskoven i Malaysia og Indonesien. Den store afskovning på Borneo har haft stor betydning for regnskovens flora og fauna. Den asiatiske elefant er faldet ca. 70 % i antal siden starten af 1900-tallet til nu at tælle ca individer (udregnet af data fra (WWF Verdensnaturfonden, 2011)). Samme voldsomme tilbagegang ses for orangutangen og sumatratigeren. (WWF Verdensnaturfonden, 2011) (WWF, u.d.) Lokale konsekvenser ved afskovningen Udover global opvarmning har afskovningen en række konsekvenser på den mere lokale skala, for Malaysia som land og for lokalområderne nær plantagerne. Afskovningen kan bl.a. medføre erosion og vandforurening, når træernes bindeevne forsvinder, og når jorden blottes. Palmeolieproduktionen påvirker også naturen på lokal skala ved de kemikalier, der anvendes i plantagedriften. Ligeledes påvirkes biodiversiteten lokalt gennem skadedyrsbekæmpelse og indførsel af naturlige jægere til skadedyrene som fx ugler. (Taylor, 2011) Ved at udsætte dyr i plantagen, som ikke natuligt var kommet dertil i samme antal, kan biodiversiteten blive påvirket i områderne omkring plantagerne, hvilket kan siges også at være en negativ konsekvens for naturen. Etablering af plantager har også haft indflydelse på de sociale og økonomiske forhold i Malaysia. Denne indflydelse er mere varieret end de miljømæssige konsekvenser og har ikke været lige så meget i fokus i debatter om palmeolieproduktionen som afskovningens indflydelse på klimaet og biodiversiteten. (Schrier-Uijl, et al., 2013) (Accenture for Humanity United, 2012) Produktionen af palmeolie udgør ca. 12 % af Malaysias eksport og 9 % af landets BNP og kan herved siges at have en stor betydning for landets økonomi. (May, 2012) Malaysia mente, at de tidligere havde en meget snæver økonomi, idet 50 % af landets BNP afhang af produktionen af tin og gummi. Produktionen af palmeolie blev derfor indført i 1950 erne for at diversificere økonomien. (Simeh & Ahmed, 2001) Det er dog svært at måle hele den økonomiske betydning af palmeolieproduktionen, da effekter fra palmeolieproduktionen kan forgrene sig på mange måder gennem landets forskellige sektorer og befolkningsgrupper. Palmeolieproduktionen kan fx have medvirket til, at Malaysias indbyggere har fået et større rådighedsbeløb over de sidste år, og dette kan have ført til, at andre industrier har oplevet fremgang pga. et voksende forbrug. (The World Bank, 2013b) Da der også kan være andre faktorer, der kan have medført fremgang i en sektor, kan det være svært at udpege, hvor stor en andel af en sektors fremgang, der skyldes palmeolieindustrien. Palmeolieindustrien beskæftiger 0,61 mio. mennesker, hvoraf nogle bor i nærheden af plantagerne i etablerede landsbyer, hvor de, ifølge MPOB (Malaysian Palm Oil Board), har en god levestandard. (May, 2012) Undersøgelser af lønniveau i Malaysias landbrugssektor viser tilmed, at palmeoliedyrkere har en bedre indkomst end andre plantageejere og landmænd generelt. (Schrier-Uijl, et al., 2013) Andre undersøgelser fremhæver dog nogle mere negative dele af palmeolieproduktionen. De fremhæver, at plantagearbejderne i nogle tilfælde tvinges til at arbejde, at arbejdsrettigheder ikke altid overholdes, og at der, især i de mindre plantager, finder børnearbejde sted. (Accenture for Humanity United, 2012) Det er endvidere af MPOBs opfattelse, at palmeolieindustrien igennem statslige planer har bidraget markant til udryddelse af fattigdom samt mindskning af ulighed mellem fattig og rig i Malaysia. (May, 2012) Ifølge MPOB har palmeolieproduktionen bidraget til social sikkerhed og fred i Malaysia, 14

16 mens andre undersøgelser har vist tegn på, at der har været tilfælde, hvor palmeolieindustrien har haft negative konsekvenser for de lokale beboere i områder, hvor der etableres plantager. (Al Jazeera English, 2010) I områder med skov har de indfødte ofte gennem generationer vænnet sig til en tilværelse, der er afhængig af skoven, og hvis dele af denne omlægges til plantage, kan det betyde forringelse af deres levevilkår, og at de måske føler sig tvunget til at flytte. Det har i mange tilfælde ført til konflikter mellem plantagevirksomheder og de indfødte. (Al Jazeera English, 2010) Opsummering Den globale palmeolieproduktion er stigende, og palmeolieplantens klimaafhængighed har medført, at produktionen foregår i tropiske egne, med Malaysia og Indonesien som de største producenter. Forbruget finder også primært sted i Asien, men en betydelig del går også til det europæiske marked. De globale konsekvenser af palmeolieproduktionen ses primært ved bidraget til global opvarmning og reduktionen af biodiversitet. Herudover er der en række lokale følger af produktionen. Heraf er de fleste umiddelbart negative, som fx forurening af naturen og konflikter med lokalbefolkning, men produktionen af palmeolie kan også have medvirket til Malaysias forbedrede økonomi. Af de mange effekter af palmeolieproduktionen er det især afskovningens globale konsekvenser, global opvarmning og reduktion i biodiversitet, der har været fremme i debatten om palmeolieproduktionen. For at forstå hvordan den producerede palmeolie fx kommer fra en plantage i Malaysia til forbrugere i EU præsenteres i det næste afsnit en gennemgang af, hvordan værdikæden for palmeolie kan se ud. 2.2 Beskrivelse af en værdikæde Fra palmeolien dyrkes i plantagen, til den købes i færdige produkter i supermarkedet, gennemgår den flere led, der behandler produktet på forskellige måder. Forskellige krav til kvalitet og pris kan påvirke hele kæden og dermed også plantagen. (WWF Verdensnaturfonden, 2011) I det følgende er en værdikæde for palmeolie præsenteret. Kæden præsenteres led for led fra plantage til forbruger. Værdikæden, som er beskrevet her, er et eksempel på, hvordan en forsimplet kæde for palmeolie kan se ud. Det er derfor vigtigt at pointere, at kæden kan se anderledes ud afhængigt af det endelige slutprodukt. Fx er der forholdsvis få led i kæder, hvor slutproduktet er stegeolie, sammenlignet med kæder, hvor slutproduktet er chokolade eller sæbe. (Accenture for Humanity United, 2012) Da værdikæden for palmeolie er global, findes leddene spredt over det meste af verden. For hvert led i kæden beskrivelses derfor det rumlige perspektiv, i forhold til leddenes geografiske placering, og hvordan palmeolien behandles ved det pågældende led. Plantagen Plantagen er det første led i palmeolieværdikæden. Plantagerne består af arealer, der er bevokset med palmeolieplanter. De kan have meget forskellige størrelser og bliver derfor delt op i; private plantager, statsejede plantager og small-holders. (Accenture for Humanity United, 2012) Smallholders er mindre plantager med en størrelse mellem 1 og 50 ha. (Rautner, et al., 2013) (Accenture for Humanity United, 2012). Fordelingen mellem de tre plantagetyper er forskellig fra land til land. I Indonesien findes 3 millioner small-holders, der samlet ejer ca. 38 % af det opdyrkede palmeolieplantageareal, mens der i Malaysia kun er omkring , der samlet ejer 32 % af det opdyrkede palmeolieplantageareal. (Accenture for Humanity United, 2012). Small-holders står for omkring 20 % af den samlede globale produktion af palmeolie. Nogle plantageejere har meget store arealer, 15

Opsummering Den globale palmeolieproduktion er stigende, og palmeolieplantens klimaafhængighed har medført, at produktionen foregår i tropiske egne, med Malaysia og")

17 som fx Sime Darby Berhad der ejer et areal over ha, hvilket er mere end Danmarks samlede skovareal (Naturstyrrelsen, u.d.). Den statsejede malaysiske organisation FELDA (Federal Land Development Authority) råder over verdens sammenlagte største plantageareal på over ha jord beplantet med palmeolieplanter. (Accenture for Humanity United, 2012) Palmeolien har, på grund af frugternes høje olieindhold, et højere udbytte pr arealenhed end andre vegetabilske olier. I forhold til andre olier behøver palmeolie 10 % eller mindre af det areal, som andre vegetabilske olier, som fx solsikkeolie, behøver for at få samme udbytte. (RSPO, 2014a) En plantage med en god drift og med palmeolieplanter i den mest produktive alder kan have et årligt udbytte på omkring 20 tons olieklaser pr hektar. Det betyder, at de kan have en palmeolieproduktion på omkring 5 tons pr hektar. (Poku, 2002) På Figur 2.9 ses det gennemsnitlige udbytte for fire vegetabilske olier. Som det fremgår af figuren giver palmeolie et langt større udbytte pr. ha. end de andre vegetabilske olier. (WWF Verdensnaturfonden, 2011) Dette kan være medvirkende til, at produktionen af palmeolie er den mest stigende blandt vegetabilske olier, som det blev beskrevet i afsnit 2.1. Udbyttet pr. ha. er steget siden 1961, og i Malaysia er produktionsudbyttet for denne periode steget med omkring 75 % pr. ha. Arealudbyttet er gået fra at plantagerne i 1961 høstede omkring 12 tons frugtklaser pr. ha. årligt til i 2010 at kunne høste omkring 21 tons frugtklaser pr. ha. årligt. En tilsvarende stigning ses for andre producentlande. (Accenture for Humanity United, 2012) Dette kan skyldes forbedrede arbejdspraksisser som eksempel at plante palmerne på jævnede flader i kuperet terræn kaldet terrasser for bedre at udnytte arealerne. (Chemsain Konsultant Sdn.Bhd, 2004) Det at arealerne giver et stigende udbytte, kan betyde, at plantageejerne gennem effektiviseringen kan opnå den ønskede omsætning, uden at udvide, og derved undgå afskovningen. Det kan dog modsat også tænkes, at plantageejerne udvider i større omfang, da effektiviseringen giver en større profit for plantagerne end tidligere, og et større areal derved vil give en endnu højere indtjening. Det kan derfor også tænkes, at det større udbytte kan resultere i en større afskovning. Det gennesnitlige udbytte pr. år i T/ha. Oliepalmer Raps Solsikker Sojabønner 0 0,5 1 1,5 2 2,5 3 3,5 4 Figur 2.9: De gennemsnitlige udbytter pr. år målt i T/ha. Kilde: Efter figur fra (WWF Verdensnaturfonden, 2011) I plantagerne høstes palmernes frugter året rundt. Palmerne kan hver 10. dag høstes for modne frugtklaser. (Global Palm Resources, 2010) Palmeoliefrugterne kan høstes 3-4 år efter, at palmerne er blevet plantet. (FAO, 1977) Palmernes udbytte stiger indtil de er ca. 18 år gamle, hvor de når T/ha 16

18 deres topproduktion. Når de er omkring 25 år, er de oftest ikke længere rentable at høste, og nye palmer kan plantes i deres sted. (FAO, 1977) Selve høsten af frugtklaserne sker ved håndkraft eller ved hjælp af motordrevne mejsler og knive på teleskopstænger. Mejslerne og knivene bruges til at skære frugterne ned fra palmekronen. For at det er muligt at få palmeklaserne ned, er det samtidigt nødvendigt at fjerne bladene fra træet for at gøre frugtklaserne tilgængelige. På Figur 2.10 ses en arbejder i færd med at høste frugtklaserne ved hjælp af en motordreven mejsel. Når frugtklaserne er løsrevet fra palmerne, samles de op i vogne og køres med lastbiler fra plantagerne videre til næste led i værdikæden, møllen. (Global Palm Resources, 2010) Figur 2.10: Palmeoliefrugterne høstes her med en motordreven mejsel. Kilde: (Zeal Oil & Gas, 2014) Palmeoliemøllen Nogle af de store plantager har deres egen mølle, mens andre sender deres frugtklaser videre til en mølle ejet af andre. Sime Darby Berhad og FELDA er de to største palmeolieproducenter i verden. FELDA ejer 70 møller og producerede i megatons råolie. Sime Darby Berhad producerede med sine 64 møller over 550 megatons råolie. (Accenture for Humanity United, 2012) Ligesom udbyttet af frugtklaserne pr arealenhed, er udbyttet af råolien fra møllerne også steget siden Især Indonesien har forbedret deres teknik og er derved gået fra at opnå omkring 15 % olie fra klaserne til i 2010 at udvinde omkring 23 %. (Accenture for Humanity United, 2012) I møllen bliver frugterne omdannet til råolie (Crude Palm Oil, CPO). Frugtklaserne skal behandles inden for 24 timer fra de er høstet for ikke at tage skade. Af den årsag ligger møllerne tæt ved plantagerne. Klaserne bliver steriliseret, og frugterne raspes af klaserne, inden de knuses. Olien skilles fra frugtkødet, vand og andre større urenheder ved en centrifugering. Nogle af møllerne sender palmeoliekernerne videre til knusning et andet sted, hvorfra der kan dannes palmekerneolie. Råolien sendes fra møllerne videre til en raffinering. (Wilmar International Ltd, 2012) Raffinering Malaysia og Indonesien råder tilsammen over 110 raffinaderier. (Accenture for Humanity United, 2012) Raffinaderierne er dog ikke udelukkende placeret i plantagelandene, men er også spredt til de vestlige lande, fx Holland, der har flere raffinaderier. Raffinaderierne er dermed det første led, der gør værdikæden for palmeolie til en global kæde. (WWF Verdensnaturfonden, 2011) I starten var der en større mængde af olien, der blev raffineret uden for plantagelandene, men Malaysia ville selv sikre sig den værdi som raffinaderierne tilføjede olien, og Indonesien fulgte sidenhen efter ved også at etablere egne raffinaderier. (Accenture for Humanity United, 2012) 17

19 I raffinaderierne kan der foregå to typer af raffinering; en fysisk, hvor olie får navnet RBDPO, og en kemisk, hvor olien får navnet NBDPO. RBDPO er den engelske forkortelse for raffineret, bleget og duftneutraliseret palmeolie. Ved dannelsen af RBDPO er raffineringen fysisk, hvilket betyder, at den er billigere, enklere og mindre forurenende end den kemiske raffinering. En fysisk raffinering kan indebære behandlingsprocesser som destillation ved opvarmning og/eller vakuum for at fjerne fedtsyrer. Ved en kemisk raffinering bliver råolien neutraliseret, hvilket betyder at der tilføjes en kaustisk base og en syre til råolien, der derved skifter fysiske og kemiske egenskaber. Ved en kemisk raffinering fås produktet NBDPO, en neutraliseret, bleget og duftneutraliseret palmeolie. (Affandi, u.d.) RBDPO og NBDPO kan sælges videre til en yderligere forarbejdning ved fraktionering eller kan sælges videre og omdannes til Oleo-kemikalier, der kan bruges til at lave forskellige stoffer som fatty acids, der bruges i fx shampoo, rengøringsmidler, gummi og stearinlys. (Proforest Ltd., 2011) Fraktionering Under en fraktionering opsplittes både RBDPO og NBDPO til stearin og olein (Accenture for Humanity United, 2012). Stearin er et fast stof, der bruges til margarine og i bagværk, hvor der anvendes faste fedtstoffer. Olein er, i modsætning til stearin, et flydende stof. Da olein er flydende ved stuetemperatur, medfører det, at det er nemt at blande olein op med andre vegetabilske fedtstoffer, og det kan derfor anvendes i blandingsprodukter. (Proforest Ltd., 2011) Selve splittelsen af RBDPO sker ved en simpel filtrering. Fraktioneringsfirmaerne, der kan være placeret langt fra plantagerne, anvender stearin og olein i andre produkter som fx kakaosmør, margarine og kemiske olier, der bl.a. indgår i kosmetiske produkter, og fraktioneringsfirmaerne videresælger disse til industrierne, som anvender dem i deres produkter. (AarhusKarlshamn AB, ) Industrier Når palmeolien er raffineret og fraktioneret, bruges den ofte i andre produkter inden for forskellige industrier. De industrier, der oftest anvender palmeolie, er fødevareindustrien, biobrændstofindustrien og industrier, der laver produkter som sæbe, stearinlys, farmaceut- og rengøringsprodukter. (WWF Verdensnaturfonden, 2011) Det er disse tre industrier, der i det følgende gennemgås i forhold til vigtige aktører og endelige produkter. I 2010 så fordelingen af den globale anvendelse af palmeolie i forskellige sektorer ud som på Figur Inden for fødevareindustrien anvendes palmeolie i fx bagværk, chokolade og chips. En af de virksomheder inden for fødevareindustrien, der anvender palmeolie, er Nestlé. Nestlé anvendte omkring MT palmeolie i Der er stor forskel på, hvor stor en andel palmeolien udgør fra produkt til produkt. Slik- og chokoladeproducenten Toms produkter indeholder omkring 2 % palmeolie, imens en margarine typisk indeholder omkring 24 %. (Toms Confectionery Group A/S, 2012) (WWF Verdensnaturfonden, 2011) Desuden er der forskel i, hvor meget palmeolie der bruges i produkter af samme type. Toms anvender, som nævnt, 2 % palmeolie i sine chokolader, hvor det gennemsnitlige indhold af palmeolie i chokolade ligger på omkring 5,15 %. (WWF Verdensnaturfonden, 2011) I andre industrier anvendes palmeolie i bl.a. sæbe, deodoranter, creme og vaskemiddel. En sæbe indeholder typisk omkring 75 % palmeolie og er derfor et af de produkter, der indeholder den største andel af palmeolie. (WWF Verdensnaturfonden, 2011) Firmaet Body Shop indkøbte i MT palmeolie til produktionen af deres sæber. (Accenture for Humanity United, 2012) 18

20 Fordelingen af anvendelse af palmeolie i forskellige sektorer 24% 5% 71% Fødevarer fx chokolade, færdigretter og margerine Energi fx elektricitet, biobrændstof og varme Andre produkter fx sterinlys, kosmetik og vaskemiddel Figur 2.11: Fordelingen af anvendelsen af palmeolieforbruget i 2010 fordelt på tre sektorer. Figuren er tegnet på baggrund af: (Rainforest Rescue, u.d.) Palmeolie bruges også i biobrændsel. Indtil videre er der ikke et betydende indhold af palmeolie i biobrændsel, men Accenture for Humanity United (2012) anslår, at procentdelen i fremtiden vil blive større. I Europa udgør raps stadigvæk størstedelen af oliesubstitutionen i biobrændslerne. Den stigende efterspørgsel på raps er derfor medvirkende til, at fødevareindustrien kan begynde at anvende en større mængde af palmeolie i deres produkter, end de ellers havde gjort, da efterspørgslen på rapsolien stiger og dermed også prisen. (Gjerris, 2013). Palmeolie udgjorde i % af substitutionsstofferne i produktionen af grøn diesel i Europa, hvilket svarer til, at der blev brugt 1,9 millioner liter palmeolie. Europa har besluttet, at andelen af biobrændsel inden for de næste år skal stige, og har sat et mål om, at 10 % af den energi, der anvendes, skal være vedvarende, hvoraf max 6 % må være biobrændstof. (Wittrup, 2013) Disse mål kan tænkes at føre til en yderligere stigning i Europas forbrug af palmeolie. Nogle producenter køber dele af ingredienserne til deres produktion fra underleverandører, der kan have anvendt palmeolie i deres produktion. Bl.a. køber en virksomhed som Arla flere produkter fra underleverandører, der anvender palmeolie. (WWF Verdensnaturfonden, 2011) Forhandler Forhandlerledet består af detailvirksomheder som bl.a. Rema1000, COOP og tankstationer. Nogle forhandlere køber forskellige produkter, der kan indeholde palmeolie fra mange steder i verden. Selvom forhandleren er placeret lokalt, sælges disse for det meste produkter, der er produceret i udlandet. Forhandlerne importerer færdigvarer, og nogle forhandlere som Rema1000, BodyShop og lign. har egen produktion. En virksomhed som COOP importerer flere færdigvarer og er derfor ikke klar over, helt præcist hvor store mængder af palmeolie, de importerer årligt. De ved dog, at 98 % af den palmeolie, de anvender, er certificeret bæredygtig. (Roland, 2014) Nogle af forhandlerne har et image i forhold til miljøvenlighed, som de forsøger at leve op til. En detailkæde som Marks and Spencer har lavet initiativet Plan A. Plan A har fokus på bæredygtighed og fairtrade. Marks and Spencer kan derfor gennem deres Plan A og det ønskede image have forpligtet sig til at købe produkter, der er certificeret bæredygtige eller fairtrade. (Marks and Spencer 19

21 plc, 2014) Det at nogle virksomheder, som Marks and Spencer, har sådanne strategier, kan betyde, at efterspørgslen på certificeret palmeolie stiger, og at afskovningen derigennem kan mindskes. Næsten hver tredje vare i butikkerne indeholder palmeolie, og som det blev nævnt i afsnit 1, er det i Europa endnu ikke lovpligtigt at skrive i varedeklarationen, om produktet indeholder palmeolie. Palmeolie har derfor mange forskellige navne som fx Sodium Lauryl Sulphate, men kan også indgå under fællesbetegnelsen vegetabilsk olie. (Hansen, 2012) Det kan derfor være svært for forbrugerne at se og evt. fravælge produkter, der indeholder palmeolie. EU har dog vedtaget, at det fra 2015 tydeligt skal mærkes, om produkterne indeholder palmeolie (Hansen, 2012). Forbruger Det blev i afsnit 2.1 præsenteret, hvor størstedelen af palmeolien produceres, og hvor det endelige forbrug primært finder sted. Der er forbrugere over hele verden, hvoraf størstedelen af forbrugerne er bosat i Asien. For nogle lande kan der være en tendens til, at den brugte palmeolie kommer fra få producentlande. I Danmark er det især malaysisk palmeolie, der forbruges. FAOSTAT estimerer, at ca. 75 % af de importerede produkter, der stammer fra produktion af palmeolie (dvs. også inkl. kerneolie og kernerester), i 2008 kom fra Malaysia, og at 25 % kom fra Indonesien. (udregnet af data fra (WWF Verdensnaturfonden, 2011)) Det er dog svært for FAOSTAT at lave en helt præcis statistik, da Danmark også importerer en del forarbejdede produkter, og det derfor er noget vanskeligt at kortlægge, hvor palmeolien fra disse produkter stammer fra. (WWF Verdensnaturfonden, 2011) Det kan af samme årsag, som det også blev bekrevet ved forhandlerleddet, være svært for forbrugerne at tage bevidste valg i forhold til produkter, der indeholder palmeolie. Opsummering I dette eksempel på værdikæden gennemgår palmeolien syv forskellige trin. Værdikæden kan ses i sin helhed på Figur Producenterne og forbrugerne er forbundet gennem hele værdikæden af bl.a. forarbejdere, opkøbere og forhandlere, og hvordan disse geografisk set er fordelt varierer fra vare til vare. Desuden kan der være flere producenter om at producere et slutprodukt. De syv forskellige trin er dog ikke ensbetydende med, at palmeolien kun går gennem syv led. Værdikæden er mere forgrenet, end den er illustreret på Figur 2.12, da palmeolien kan indgå i mange forskellige varer, hvilket gør forgreningen mere kompleks. Herudover er palmeoliekæden også sammenkoblet med andre værdikæder. For at plantagen kan fungere, er arbejderne fx nødt til at købe værktøj til høsten. Værktøjet købes andre steder fra og er nødvendigt for, at palmeolieværdikæden kan fungere. På grund af de mange mulige led kan det derfor være svært at gennemskue, om der er palmeolie i produkterne, og hvor palmeolien stammer fra. 20

(Microsoft, u.d.) (margaretpitrone, u.d.) (Practica Technical, 2014) (Istock, 2014) 21")

22 Plantage Mølle Raffinaderi Fraktionsfabrik Forskellige industrier Indkøb Forhandler Forbruger Figur 2.12: Eksempel på værdikæde for palmeolie. Kilde: (RichBeau, 2006) (Microsoft, u.d.) (margaretpitrone, u.d.) (Practica Technical, 2014) (Istock, 2014) 21

23 2.3 Roundtable on Sustainable Palm Oil Det følgende er en præsentation af organisationen Roundtable on Sustainable Palm Oil (RSPO), og de former for certificeringer af palmeolieværdikæden og medlemskaber, som organisationen udbyder. Afsnittet redegør herudover for udbud og efterspørgsel af certificeret palmeolie på det globale marked. Dernæst bliver RSPO s otte kriterier for deres certificering præsenteret. Kriterierne for certificeringen spiller en væsentlig rolle i denne rapport, da disse anvendes til at argumentere for, at RSPO-certificerede plantager er mere skånsomme over for miljøet og derved med til at nedbringe skovrydningen i de tropiske egne. En anden begrundelse for at undersøge RSPO-certificeringen er, at de forskellige led i palmeolieværdikæden har svært ved at styre hele kæden. Derfor udvikler der sig mekanismer, der styrer kæden. Sådanne mekanismer anses ifølge Coe et. Al. (2012) som vigtige elementer til at gøre en værdikæde mere transparent, hvilket er meget omdiskuteret ved palmeolie. Certifikater og standarder er betydningsfulde værktøjer til at styre en værdikæde i en ønsket retning samt at gøre det muligt for andre aktører og forbrugere at vide, hvilket produkt de køber. (Coe, et al., 2012) Opbygningen af RSPO I slutningen af 1990 erne blev Unilever og World Wildlife Fund (WWF) opmærksomme på konflikterne vedrørende produktionen af palmeolie. Denne interesse førte til et møde i London i 2002 mellem aktører inden for palmeolieindustrien. Her blev der indgået aftaler om at fremme bæredygtig produceret palmeolie, og ideen om et roundtable opstod. Roundtables karakteriseres som private arrangementer, der har til formål at forbedre bæredygtigheden i globale varekæder. Roundtables er et multi-interessentforum, hvor private virksomheder og NGO er har den reelle beslutningstagende magt. (Schouten & Glasbergen, 2011) Det var med udgangspunkt i mødet i London, at RSPO, Roundtable on Sustainable Palm Oil, blev oprettet. RSPO er en schweizisk non-profit organisation opstået på baggrund af WWF og Unilevers initiativ og blev dannet i 2003 med formålet om at promovere og fremme palmeolie, der er produceret ansvarligt gennem hele værdikæden. (WWF Verdensnaturfonden, 2011) (Schouten & Glasbergen, 2011) Organisationen er sidenhen vokset betragteligt og i 2012 havde de et medlemskab på 1088 globale medlemmer. (Sustainable Palm Oil Platform, u.d.) I øjeblikket er der to førende certificeringsordninger inden for palmeolie, hvilket er RSPO og ISCC (International Sustainable and Carbon Certification). RSPO anses for at være den mest udbredte og anvendte certificeringsstandard i forbindelse med palmeolie, hvilket danner baggrund for undersøgelsens valg af denne certificeringsenhed. (ZSL living conservation, u.d.) RSPO er opbygget af en generalforsamling, et sekretariat, en bestyrelse samt flere mindre arbejdsgrupper, hvilke kan bestå af medlemmer og interessenter. På Figur 2.13 ses forholdet mellem RSPO s bestemmende dele. Generalforsamlingen fungerer som den højeste beslutningstager i RSPO og består af alle Ordinary members, som hver har en stemme. I 2008 bestod generalforsamlingen af 257 Ordinary Members, hvilket er steget siden. (RSPO, 2008a) I generalforsamlingen er flertallet bestemmende, hvor der i bestyrelsen er konsensusafstemning. Det er generalforsamlingen, der udpeger og stemmer om de 16 medlemmer til bestyrelsen, hvilken der efterfølgende udpeger personale til sekretariatet. Sekretariatet styrer den daglige RSPO drift, og sørger for at organisere møderne i generalforsamlingen og bestyrelsen. (Schouten & Glasbergen, 2011) 22

24 Generalforsamling Bestyrelse Sekretariat Figur 2.13: Forholdet mellem generalforsamling, bestyrelse og sekretariat. RSPO s bestyrelse er opbygget således, at der skelnes mellem syv grupper af interessenter; Palmeolieproducenter Palmeolieforarbejdere/forhandlere Producenter af forbrugervarer Supermarkedskæder Banker/investorer Miljøhensynstagende NGO er Sociale/udviklingsorienterede NGO er Disse interessentgrupper har hver fået tildelt to sæder, dog med undtagelse af palmeolieproducenter, der har fået tildelt fire sæder i bestyrelsen. Fordelingen af pladser har til formål at skabe en balance mellem beslutningstagerne og deres interesser. (WWF Verdensnaturfonden, 2011) I 2007 blev otte basisprincipper opstillet af RSPO og disse skulle fungere som kriterier for virksomheder i forbindelse med certificeringen. (Sustainable Palm Oil Platform, u.d.) Disse otte principper og kriterier (P&C) er sidenhen blevet revurderet og opdateret. De blev sidst taget op i , og er ikke ændret betydeligt siden, dog er emner som menneskerettigheder og en nedsættelse af udledningen af drivhusgasser blevet tilføjet. De tilføjede kriterier skal først gennem en implementeringsperiode hos producenter og møller, mens RSPO sideløbende forsøger yderligere at forbedre redskaberne, der eksempelvis anvendes i forbindelse med at sænke drivhusgasudledningen. (RSPO, 2013) Disse otte kriterier bliver yderligere gennemgået senere i afsnittet. Certificeringerne RSPO har flere typer af certificeringer afhængig af, hvilket led i værdikæden, man tilhører. Palmeolieproducenter kan søge om at blive P&C certificeret, mens producenter og detailhandlere kan søge om at blive Supply chain certified. Ved Supply chain certification har forhandleren fire muligheder i forhold til, hvilken type palmeolie, de ønsker at købe. Disse fire muligheder gennemgår hver deres kæde, hvilket vil blive beskrevet senere i afsnittet. Den sidste type af certificering er Smallholders Group Certification, hvor de ligeledes skal overholde principper og kriterier fremstillet af RSPO. 23

25 24 De har dog en udvidet manual, hvor der er udpenslet, hvordan de skal forholde sig til de enkelte principper. (RSPO, 2009) Før det er muligt at blive RSPO-certificeret, er det nødvendigt at gennemgå to høringer. Disse er opdelt i to kategorier for hhv. plantage og mølle og for Chain of Custody og raffinaderi. For plantager og møller bliver høringerne baseret på de otte principper og kriterier, og de er derved P&C certificeret, mens Chain of Custody og raffinaderierne kan søge en Supply Chain certificering, som i nogen grad kan siges at være parallel med de otte kriterier, da den i høj grad læner sig op ad dem. (Sustainable Palm Oil Platform, u.d.) I den første høring identificeres eventuelle mangler og problemfelter, der vil gøre det umuligt for virksomhederne at opfylde principperne og kriterierne for at blive RSPO-certificeret. Når disse mangler er påpeget, får virksomhederne tildelt et tidsinterval, hvor de har mulighed for at udbedre manglerne inden anden høring. I anden høring undersøges virksomhedernes fremgang, og hvorvidt det er lykkedes dem at forbedre de kritikpunkter, der blev fremstillet under første høring. Det vurderes om virksomheden opfylder de krav, der er opstillet for den gruppe af de syv interessenter, de hører under. Certificeringsenheden opsøges af virksomheden, som samtidigt betaler omkostningerne i forbindelse med høringerne. (Sustainable Palm Oil Platform, u.d.) Certificeringen foretages af en ekstern uafhængig certificeringsenhed, som UTZ certified, der er forhåndsgodkendt af RSPO. (RSPO, 2012a) RSPO anvender ASI (Accreditation Services International) som akkrediteringsenhed, der ligeledes er akkrediteringsenhed for FSC, MSC og ASC (Forrest, Marine og Aquaculture Stewardship Council). (ASI, 2012) (RSPO, 2012b) Gennem ASI er RSPO godkendt som en certificeringsenhed, hvilket er et stempel på, at en certificeringsenhed er troværdig. Dette vil blive yderligere forklaret i afsnit 4. RSPO har tre typer af medlemskab; Ordinary members, Affiliate members og Supply Chain Associates. For at blive medlem skal ansøgere binde sig til minimum 2 års medlemsskab. Plantager kan blive Ordinary members, hvor Supply Chain Associates ofte er detailhandlere eller producenter. I Bilag 1 er det muligt at se en uddybning af medlemskaberne. Det er muligt for en virksomhed, at blive medlem af RSPO, uden at have en RSPO-certificering. RSPO opdeler certificeret palmeolie i fire former; Identity Preserved (IP), Fully Segregated, Mass Balance og Book and Claim, også kaldet GreenPalm. De fire former varierer i kvalitet og pris. Identity Preserved holdes adskilt gennem hele kæden fra andre palmeoliekilder både konventionelt palmeolie og andre former for certificeret palmeolie. Konventionelt produceret palmeolie er ikke RSPO certificeret og overholder ikke nødvendigvis de otte kriterier opstillet for bæredygtig palmeolie. Ved Identity Preserved kræves det, at alle leddene i værdikæden er fuldt adskilt, og at det er muligt at spore palmeolien tilbage til den enkelte plantage og mølle. Produkter fra IP-kæden mærkes Contains RSPO sustainable palm oil. Denne form for certificeret palmeolie er omkostningsfuld i forhold til de andre former. (RSPO, 2008b) Fully segregated indebærer, at palmeolien er dyrket i en RSPOcertificeret plantage, og at palmeolien gennem hele værdikæden holdes adskilt fra den konventionelt dyrkede palmeolie, men den kan blandes med certificeret palmeolie fra andre plantager. Derved mærkes olien med titlen RSPO-certified sustainable palm oil. Ved Mass Balance bliver den certificerede palmeolie blandet med palmeolie frakonventionelle producenter i transport eller opbevaringsleddet. Virksomheden kan så sælge den andel af blandingen, der svarer til det certificerede palmeolie, som RSPO-certificeret. Denne form for certificeret palmeolie mærkes så med mixed og RSPO s logo. Yderligere skrives på det enkelte produkt, at det har contributed to the production of RSPO-certified sustainable palm oil. Book and Claim bliver administreret gennem GreenPalm, der er et certificerings-handelsprogram. Her bliver konventionel palmeolie og certificeret palmeolie

26 håndteret ens uden nogen form for overvågning eller mærkning. Plantagerne sælger da deres certificerede palmeolie som konventionelt, men opnår merprisen gennem GreenPalm-certifikater. Plantagerne bliver belønnet for hvert ton certificeret palmeolie, de producerer i plantagen med et GreenPalm-certifikat. Certifikaterne kan efterfølgende sælges af producenterne på GreenPalms hjemmeside, hvor certifikaterne købes globalt af opkøbere, der derigennem støtter op om certificeret palmeolie, mens de fortsat anvender den konventionelle palmeolie. Ved opkøb af GreenPalmcertifikaterne må produkter mærkes med Contributed to the production of RSPO-certified sustainable palm oil. (WWF Verdensnaturfonden, 2011) Salg af RSPO certificeret palmeolie Det samlede dyrkningsareal for certificerede producenter lå i juni 2011 på ha, hvilket svarer til omkring 4,2 millioner tons certificeret. Dette udgør ca. 10 % af verdens samlede produktion af palmeolie. Prisniveauet på et ton konventionelt palmeolie er meget svingende, men lå i år 2011 på ca USD. I samme periode lå prisen på et GreenPalm-certifikat mellem 5-10 USD. Det er ikke muligt på samme måde at fastlægge, hvad Identity Preserved, fully segregated palmeolie og Mass Balance palmeolie koster, da der her skal medregnes flere faktorer så som sporbarhed, adskillelse af konventionel og certificeret palmeolie samt omkostninger til certificeringen. Dog har AarhusKarlshamn udtalt, at et ton certificeret og segregeret palmeolie koster dem 30 USD ekstra, men denne merpris inkluderer ikke de førnævnte faktorer. Dog ville disse omkostninger falde i takt med, at større dele af palmeoliekæden bliver certificeret. Halvdelen af den nuværende solgte certificerede palmeolie er enten fully segregated eller Mass Balance, mens den sidste halvdel dækkes af Book and Claim (GreenPalm). Dog har WWF en forhåbning om, at Book and Claim med tiden vil blive udfaset i forbindelse med en stigning i certificeret palmeolie med et dertil hørende fald i omkostninger. (WWF Verdensnaturfonden, 2011) I juli 2010 til juni 2011 var efterspørgslen af RSPO-certificeret palmeolie mindre end udbuddet. Kun 60 % af det producerede certificeret palmeolie blev rent faktisk solgt som certificeret, mens 40 % blev solgt som konventionel produceret palmeolie. Dette skyldes især, at antallet af opkøbere ikke steg nær så hurtigt som mængden af certificeret palmeolie. (WWF Verdensnaturfonden, 2011) RSPO s otte principper og kriterier for certificering RSPO s otte principper og kriterier danner, som tidligere nævnt, baggrund for certificeringen af palmeolieproducenter. Det er muligt at se de otte principper og kriterier i Tabel 2.1. Det første kriterium omhandler virksomhedernes forpligtigelse til at udlevere relevant information vedrørende sociale, lovmæssige og miljømæssige forhold i forbindelse med RSPO s kriterier. Palmeolieproducenter og møller skal forpligte sig til at have en etisk arbejdstilgang i alle dele af deres virksomhed. (RSPO, 2013) Det andet kriterium vedrører overholdelsen af regionale, lokale og internationale lovgivninger, der er relevante for den enkelte virksomhed. Virksomheder skal kunne dokumentere, at de har ret til at udnytte deres landområde, og at de lokale ikke er blevet frarøvet deres land. Det skal derudover kunne dokumenteres, at plantagedriften ikke forringer området for de lokale. (RSPO, 2013) Det tredje kriterium kræver, at en langsigtet økonomisk plan implementeres, og at især beplantede tørveområder bør have langsigtede planer i forbindelse med oversvømmelse. (RSPO, 2013) 25

27 Tabel 2.1: RSPOs principper og kriterier for certificering af plantager. Kilde: (Sustainable Palm Oil Platform, u.d.) (WWF Verdensnaturfonden, 2011) Principper og kriterier 1. Forpligtelse til gennemsigtighed/sporbarhed 2. Lovgivninger og regulativer skal overholdes 3. Forpligtigelse til forvaltningsplanlægning, der sigter mod økonomisk og finansiel levedygtighed på længere sigt. 4. Benyttelse af passende Best practice metoder af palmeolieproducenter, møller og raffinaderier 5. Miljømæssig ansvarlighed og beskyttelse af natur ressourcer og biodiversitet 6. Ansvarlig hensyntagen til medarbejdere og lokalbefolkninger som påvirkes af plantager og raffinaderier 7. Ansvarlig udvikling af nye plantninger 8. Krav om overvågning og stadig forbedring af plantagedriften Det fjerde kriterium omhandler, hvordan virksomhederne bør dokumentere, implementere og kontrollere arbejdsprocedurer. Kvaliteten af jord og vand skal sikres, og pesticider må ikke anvendes i et omfang, der er skadende for helbred eller miljø. En arbejdsmiljø- og sikkerhedsplan skal implementeres og dokumenteres. Alle medarbejder skal trænes inden for deres sektor, så de mest optimale praktikker anvendes. (RSPO, 2013) Det femte kriterium behandler i særdeleshed miljøet, og hvordan sikkerhedsforanstaltninger bør tages i brug i forbindelse med driften af palmeolieplantager. Aspekter af driften, der har miljøpåvirkninger skal identificeres, og det skal planlægges, hvordan det er muligt at mindske de negative påvirkninger og fremme de positive. Områder vurderet som særligt værdifulde, også kaldet HCVområder (High Concervation Value), grundet eksempelvis sjældne arter skal identificeres i plantagen, og foranstaltninger, der sikrer, at de enten vedligeholdes eller forbedres implementeres. Anvendelse af ild i forbindelse af forberedelse af land skal undgås, og kun bruges i tilfælde, hvor det er den mindst skadelige løsning for miljøet. (RSPO, 2013) Det sjette kriterium omhandler en overholdelse af menneskerettighederne, og det kræves, at der foretages en SIA (social konsekvensanalyse). En sådan bedømmelse skal foretages hvert andet år. Samtidigt kræver dette kriterium, at der som minimum udbetales lovmæssig mindsteløn, så det er muligt for arbejderne at leve af lønnen. Børn må ikke udnyttes eller bruges som arbejdskraft, og alle former for diskrimination er ikke accepteret. Det er derudover velanset, at producenter og møller forsøger at bidrage til bæredygtig udvikling i lokalsamfundet. (RSPO, 2013) Det syvende kriterium arbejder med en ansvarlig udvikling af plantagerne. Ved anlægning af nye plantager eller udvidelse af eksisterende skal både social- og miljøkonsekvensanalyser foretages. Det ønskes bl.a., at plantager tager drivhusgasudledning med i deres overvejelser, når de anlægger nye beplantningsområder. De nye områder må ligeledes ikke ryddes med ild medmindre andet aftalt med offentlige instanser kan dokumenteres. Nye plantager må ikke anlægges i områder med naturskov, som fx regnskov, eller med høj bevaringstilstand (HCV), og plantager skal, ved udvidelser, forsøge at anvende i forvejen ryddede eller degraderede arealer, så udvidelsen ikke lægger pres på skovene. (RSPO, 2013) Det ottende kriterium berører et krav om kontinuerlig monitering af arbejdsprocesserne samt en løbende udvikling, der sikrer en forbedring af plantagedriften. (RSPO, 2013) 26

28 I forbindelse med RSPO og deres certificering har de modtaget kritik fra flere aktører. Denne kritik går i særdeleshed ud på, at kriterierne ikke er tilstrækkeligt strenge, og at de derfor ikke forhindrer skade på miljøet i nær så høj grad som nødvendigt. Kritikken går også på, at RSPO ikke foretager løbende kontrol af de certificerede plantageejere, og RSPO kan derfor ikke sikre sig, at de certificerede virksomheder overholder deres opstillede kriterier. Ligeledes modtager GreenPalm-ordningen meget kritik, da disse er billigere end RSPO-certificeret palmeolie, og at flere producenter derfor anvender denne løsning på lang sigt, selvom den oprindeligt var planlagt som en kortsigtet plan indtil der var RSPO-certificeret palmeolie til rådighed. I nogle tilfælde har virksomheder påstået at sælge produkter indeholdende palmeolie, selvom de kun var dækket ved GreenPalm. (Palm Oil Investigations, 2012) På trods af den omfangsrige kritik af RSPO og deres otte kriterier og principper, anser projektgruppen RSPO som et skridt i den rigtige retning. Der er flere mangler ved RSPO, men certificeringsenheden kan fortsat anvendes især med tanke på, at de løbende forsøger at forbedre deres certificering. Projektgruppen fokuserer i høj grad på, hvordan RSPO-certificeringen kan udbredes, og ikke nødvendigvis i hvor høj grad den fungerer. Dette vil blive yderligere diskuteret i afsnit 7. RSPO er i øjeblikket den mest fremtrædende aktør inden for certificering af bæredygtig palmeolie, hvilket er en af grundene til, at det er denne certificeringsenhed, projektgruppen har valgt at arbejde med. (ZSL living conservation, u.d.) Ligeledes antages det af projektgruppen ud fra RSPO s kriterium fem og syv at palmeolie, certificeret af RSPO, mindsker den stigende afskovning, der finder sted i områder med palmeolieproduktion. Selvom certificeringen ikke nødvendigvis stopper al skovrydning og mindskelsen i biodiversitet, må palmeolieproducenter, der overholder kriterierne, i højere grad bidrage til en sænkning af miljøpåvirkninger af palmeolieplantagens daglige drift og udvidelse. Dette er baggrund for, at projektgruppen arbejder med at identificere barrierer, der hæmmer plantager, producenter og forhandlere i at blive RSPO-certificeret eller i at vælge at indkøbe produkter, der indeholder certificeret palmeolie. 2.4 Opsummering af centrale aspekter af problemstillingen De tre foregående afsnit har handlet om produktionen og forbruget af palmeolie, værdikædens udformning og certificeringsenheden RSPOs måde at tilgå problematikken ved palmeolieproduktionen. Den præsenterede viden i disse afsnit har givet en forståelse for forskellige aspekter af problematikken omkring palmeolieproduktionens medvirken til afskovningen. Følgende fremhæves tre aspekter af den behandlede problemstilling, der anses at have stor betydning for udfaldet af den foretagne undersøgelse. Det første vigtige aspekt af problemstillingen er det rumlige perspektiv, der ligger i palmeolieproduktionen og -forbrugets, i nogle tilfælde, store, geografiske afstand. I afsnit 2.1 blev det beskrevet, at palmeolieafgrøden er afgrænset til den tropiske klimazone omkring ækvator, og at forbruget af palmeolie er mere spredt på kloden med et stort forbrug i EU og Sydøstasien. Denne geografiske spredning betyder, at forbruget kan foregå langt fra den plantage, der måske er etableret ved afskovning. Det andet perspektiv, der ses som en vigtig faktor i problematikken omkring afskovningen, er palmeoliekædens, og de producerede varers, udformning. I afsnit 2.2 blev palmeoliekæden gennemgået for de mest centrale led, og her blev det tydeligt, hvordan palmeolie er en forarbejdet vare, der kan gå igennem mange led fra plantagen til forbrugeren. Ligeledes blev det tydeliggjort, at palmeolien anvendes i mange industrier, og herved også indgår i mange forskellige værdikæder. 27

29 Palmeoliekædens forgrening til mange industrier ses også ved det store udvalg af produkter, som palmeolie indgår i (jf. afsnit 2.1). Palmeoliekæden kan herved ses som værende kompleks i forhold til både den geografiske udbredelse, kædens mange led og forgreningen til mange forskellige industrier. Andre kæder som eksempelvis kaffekæden er mere simple, og kompleksiteten kan herved ses som et særligt kendetegn for palmeoliekæden. Kompleksiteten forstærkes yderligere ved den manglende lovgivning om, at et evt. indhold af palmeolie skal noteres på varedeklarationen, der ligeledes kan gøre palmeoliekæden svær at gennemskue (jf. afsnit 1). Et andet vigtigt element i palmeoliekæden er, at en stor del af den certificerede olie sælges som konventionel, fordi der er mangel på interesserede købere (jf. afsnit 2.3). Denne tendens kan skyldes manglende efterspørgsel på certificeret palmeolie fra alle kædens led. Undersøgelsen af de fire udvalgte led i kæden, der præsenteres i afsnit 6.2, har bl.a. haft som formål at undersøge, hvad der er årsag til den manglende efterspørgsel på RSPO-certificeret olie, og hvordan de forskellige aktører i kæden influerer på efterspørgslen. Det sidste aspekt, der har stor betydning for palmeolieproduktionens afskovning, er måden, hvorpå miljøkonsekvenserne ved palmeolieproduktion håndteres. Dette forventes i høj grad at afhænge af de to oven for beskrevne aspekter, det rumlige perspektiv og palmeoliekædens udformning og egenskaber. Kombinationen af at produktionen kan foregå langt fra slutforbrugeren, og at kæden er kompleks og svær at gennemskue, kan betyde, at det for kædens aktører kan være svært at følge den anvendte palmeolie tilbage til dens oprindelige plantage. Dette kan i så fald betyde, at kædens aktører kan miste forbindelsen til, hvordan den anvendte palmeolie er blevet produceret, og hvilke følger produktionen kan have haft. Dette behandles yderligere i afsnit 6.2. Certificeringsenheden RSPO (præsenteret i afsnit 2.3) gør et forsøg på at udbedre de negative miljøkonsekvenser, der finder sted ved palmeolieproduktionen, herunder også afskovningen. At det netop er en certificeringsenhed som RSPO, der går forrest i at forbedre palmeolieproduktionen, og at det fx ikke er forbrugerne eller statslige apparater, tænkes ligeledes at hænge sammen med kædens kompleksitet og at palmeolie kan indgå i en bred vifte af varer, uden at det kan læses på produkterne. Om RSPOs måde at håndtere miljøproblemer på er den mest optimale, diskuteres senere i rapporten (i afsnit 7). Afskovningen ses altså som et stort problem, da det øger den globale opvarmning og nedsætter biodiversiteten. En RSPO-certificering indeholder krav til palmeolieplantagerne, der står for en del af afskovningen, om at der ikke må fældes HCV-områder og naturskov. Derfor anses en RSPOcertificering som en metode til at bremse afskovning. Plantagernes interesse i at blive certificeret kan afhænge af hele den præsenterede værdikædes efterspørgsel. Ud fra denne problemstilling præsenterer følgende afsnit problemformuleringen, som undersøgelsen har taget udgangspunkt i. Herefter præsenteres teori, der er anvendt i undersøgelsen og som biddrager med anvendelige perspektiver til de tre aspekter beskrevet ovenfor. 28

30 3 Problemformulering og afgrænsninger Den stigende afskovning af jordens tropiske regnskove i forbindelse med anlæggelsen og udvidelsen af palmeolieplantager, og de negative konsekvenser heraf, har ført til en interesse i at undersøge, hvordan disse konsekvenser kan formindskes. En mulig måde at formindske denne problematik er at fremme brugen af certificeret palmeolie frem for konventionelt palmeolie. En certificeringsenhed, som bl.a. fokuserer på at aflaste miljøet, er RSPO. Projektgruppen fandt det interessant at undersøge hvilke faktorer, der influerer udbredelsen af RSPO-certificerede plantager. Eftersom der kan eksistere barrierer, der hæmmer en RSPO-certificering, i og mellem flere led vedrørende palmeolie end blot plantagerne, så behandles fire udvalgte led af værdikæden for palmeolie i denne undersøgelse. Denne interesse har ført til den nedenstående problemformulering præsenteret i boksen. Hvilke dynamikker og faktorer kan hæmme, at en palmeolieplantage certificeres bæredygtige ved RSPO? Problemformuleringen ligger op til en undersøgelse og vurdering af hvilke faktorer og dynamikker, der medfører, at palmeolieplantager ikke bliver RSPO-certificeret. Det undersøges også, hvad der fører til disse hindringer. Med begreberne faktorer og dynamikker menes der forhold eller omstændigheder, der kan influere på, at eksempelvis en plantageejer vælger ikke at blive RSPO-certificeret. En grundlæggende faktor, der anses som hæmmende i en udbredelse af certificerede plantager er, hvis der ikke er en efterspørgsel på certificeret palmeolie. Af denne grund undersøges også andre led i kæden i forhold til, hvilke dynamikker og faktorer, der her kan være hæmmende i en certificering, eller i et køb af produkter, der indeholder RSPO-certificeret palmeolie. Hvis andre led i kæden vælger certificeret over konventionel palmeolie forventes efterspørgslen at forplante sig gennem kæden ned til plantageniveauet. Baggrunden for at undersøge, hvordan RSPO-certificeringen er i stand til at forhindre skovrydning skyldtes bl.a., som nævnt i afsnit 2.3, at RSPO er den førende certificeringsenhed indenfor bæredygtig palmeolie. Ligeledes fokuserer kriterium fem og syv, af RSPO s otte principper og kriterier, på afskovning og bevaringen af biodiversitet, og hvordan det er muligt at aflaste dette i forbindelse med palmeolieproduktion. Når der i denne undersøgelse nævnes afskovning, indebærer dette både rydning af skovarealer og tørveområder, da RSPOs kriterier behandler disse to naturtyper sammen. I denne rapport er det udelukkende palmeolie produceret af frugtkødet, der er i fokus, og produktionen af palmekerneolie eller biomasse fra palmeoliefrugter behandles herved ikke. Det er valgt, at undersøgelsen grundlæggende arbejder med fire centrale kategorier af palmeolieværdikædens led, selvom der kan forekomme barrierer og hindringer for en RSPO-certificering ved andre led i kæden. Derudover undersøges kun danske forbrugeres kendskab og anvendelse af palmeolie på trods af, at det er muligt at andre resultater ville fremkomme, hvis forbrugerleddet blev undersøgt på tværs af landegrænser. Vi mener dog, at danske forbrugere i mange tilfælde deler værdier og indkøbsvaner med andre nationaliteter, og at de fundne dynamikker og faktorer i undersøgelsen derfor kan anvendes til at forstå forbrugere i andre landes valg eller fravalg af certificerede varer. At undersøgelsen af forbrugerne fokuserer på én nationalitet kan også give en større mulighed for at gå i dybden med disse dynamikker og faktorer og vurdere, hvordan disse fungerer, og hvorfor de finder sted. 29