Aktuelle udfordringer for pengeinstitutterne

|

|

|

- Emilie Jespersen

- 8 år siden

- Visninger:

Transkript

1 Aktuelle udfordringer for pengeinstitutterne Indlæg på PWC-seminar i Middelfart den 13. november 2013 v/direktør Jan Kondrup Lokale Pengeinstitutter jk@lopi.dk

2 Tidens største udfordringer 1. Det økonomiske og finansielle klima udlandet og herhjemme. 2. Likviditeten fremskaffelse, hvor, hvor meget, hvilken form 3. Kapitalen fremskaffelse, hvor, hvor meget, hvilken kapitaltype 4. Vækst i forretningsvolumen hvordan? Lav udlånsefterspørgsel, høj opsparing, Balancekrav mellem udlån og indlån m.v. begrænser muligheder, særligt når konjunkturerne vender 5. Øget bundlinje fordrer stram omkostningsstyring og effektivisering 6. Tilpasninger af forretningsmodellen - balancesammensætning, prissætning, produktområder, valg af underleverandører, geografisk dækning, bestyrelsessammensætning, tilpasninger til digitalisering og selvbetjening, opkøb, søge fusion etc. 7. Håndtering af ny regulering - herunder strengere kapitalkrav, øget compliance, bestyrelseskrav, EU-bankunion m.v.

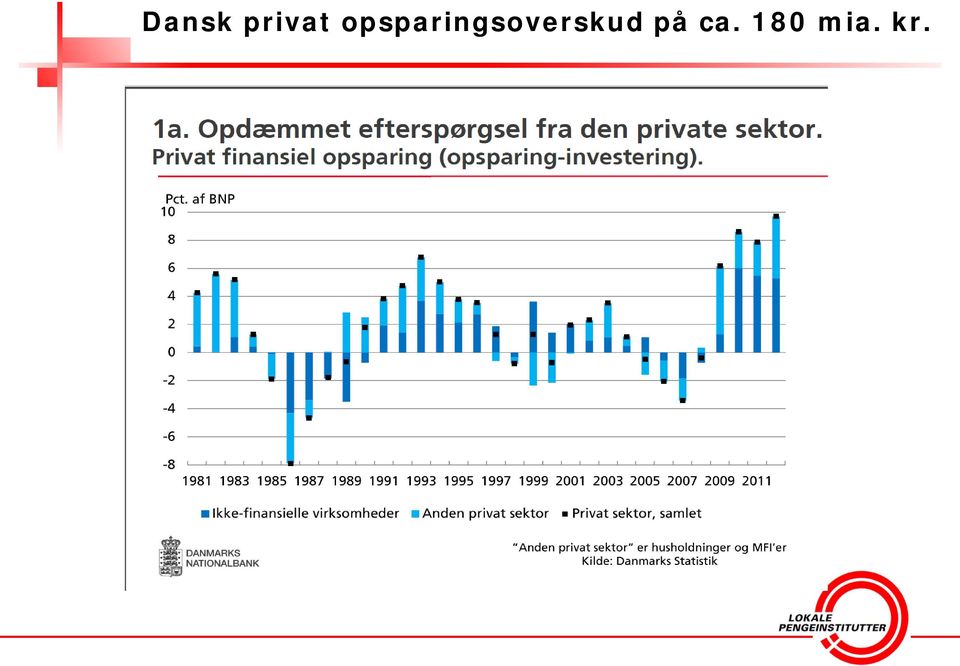

3 Dansk privat opsparingsoverskud på ca. 180 mia. kr.

4 ECB s og Nationalbankens renteudmeldinger den 7. november 2013 ECB s pengepolitiske beslutninger: På mødet i dag traf ECB s styrelsesråd følgende pengepolitiske beslutninger: Renten ved Eurosystemets primære markedsoperationer nedsættes med 25 basispoint til 0,25 pct. fra og med den operation, der afvikles den 13. november Renten på den marginale udlånsfacilitet nedsættes med 25 basispoint til 0,75 pct. med virkning fra den 13. november Renten på indlånsfaciliteten forbliver uændret på 0,00 pct. Nationalbankens rentesatser fastholdes: Udlånsrenten, renten på indskudsbeviser, foliorenten og diskontoen fastholdes. ECB har besluttet at nedsætte renten ved de primære markedsoperationer med 0,25 procentpoint og fastholde renten på indlånsfaciliteten. I den aktuelle likviditetssituation i euroområdet ligger pengemarkedsrenterne marginalt over renten på indlånsfaciliteten, der som nævnt fastholdes uændret. I lyset af at de pengepolitiske modparter bankerne har et stort placeringsbehov i Nationalbanken, er det de pengepolitiske indlånsrenter, der er bestemmende for pengemarkedsrenterne og for kronekursen. På den baggrund fastholder Nationalbanken de pengepolitiske rentesatser. Nationalbankens rentesatser er: Udlånsrente: 0,20 procent Rente på indskudsbeviser: -0,10 procent Foliorente: 0,0 procent Diskonto: 0,0 procent

5 Likviditeten komfortabel på længere sigt? Nu et stort indlånsoverskud i sektoren FT: Overskud på 162 mia. kr. ekskl. repo, underskud på 63 mia. kr. inkl. repo, ult. juni 2013 ) LOPI et samlet overskud på 41 mia. kr. ult. juni 2013 (ingen repo) En del af det nuværende indlånsoverskud er midlertidig til låns Da pengemængden er ekstraordinær høj Da den private sektor har et historisk højt opsparingsoverskud Da økonomien stort set ikke vokser Øjensynligt strammere likviditetskrav forude LCR (det kortsigtede krav dækkende 30 dage) indfases gradvis fra 2015 (60%) til 2018 (100%), dog for SIFI er fuld indfasning fra 2015 NFSR (krav til stabil funding) fra 2016/17? Ophør af nuværende 152-krav i 201x??

indfases gradvis fra 2015 (60%)")

6 Totalkredit og LOPI har lanceret fælles funding af prioritetslån Kunden får indlån og udlån i pengeinstituttet Udlån på SDO-pantebrev, der løbende kan overdrages til Totalkredit Pengeinstitut vælger om lånet skal overdrages til og fundes af Totalkredit Ved overdragelse til Totalkredit skal udlån overholde krav til ejendomsvurdering og credit scoring af kunden ligge inden for fastsatte rammer for LTV og kundekategori Totalkredit udsteder obligationer på baggrund af udlån på SDOpantebreve i pengeinstitutterne Pengeinstituttet varetager efter overdragelse af lån fortsat serviceringen af kunden 6

7 Fælles funding af prioritetslån i Totalkredit Udvikles i fællesskab mellem LP og Totalkredit/Nykredit samt de tre fælles edb-centraler Samarbejdet åbent for alle, der bruger Totalkredit Også for ikke-lp medlemmer Samarbejde om rentabel og bæredygtig model til funding gennem Totalkredit Prioritetslån Som supplement til realkreditudlån Et premium-produkt til gode kunder i gode ejendomme Giver umiddelbart mulighed for funding af op til 30-årige lån med belåning op til 60 procent Likviditetsmæssigt en styrke 7

8 Finanskrisens årsager Rangvid-rapporten En nuanceret og afbalanceret rapport Ikke én skurk, men mange faktorer både internationale og nationale som spillede sammen Krisen kom til os udefra, men nationale omstændigheder bevirkede, at krisen i Danmark blev dyb og langstrakt. Procyklisk finanspolitik For lempelig pengepolitik Et tilsyn, der lod pengeinstitutterne træde på speederen uden der var indsat airbags i bilen En pengeinstitutsektor, hvor risikotagningen var stor og også større end flere steder i udlandet Alt sammen resulterede i prisbobler på boliger, erhvervsejendomme, landbrugsjord og aktier Men - modsat Sydeuropa - ej statsgældskrise i DK 8

9 Mange glemte kirketårnsprincippet Flere pengeinstitutter opdagede desværre under krisen, at glemte man kirketårnsprincippet, kom det let til at hedde kirkegårdsprincippet i stedet Kirketårnsprincippet betyder ikke, at man kun bør være i en lille landsby, men at man blot bør beskæftige sig med det, der kan forstås, styres og overskues! 9

10 Nogle få har fortsat kapitaludfordringer, men generelt er sektoren robust (I) Fortsat høje nedskrivninger og stort solvensbehovstillæg Svage, gamle førkrise-lån inden for ejendomme og landbrug spøger stadig Tilsynet har strammet nedskrivningsregler- og praksis og det rammer ekstra hårdt ved stikprøver, der blot ganges op 10%-fradraget for finansielle aktier m.v. er procyklisk 8+modellen er procyklisk (jf. bl.a. 2%-grænsen og øvrige kreditrisici ) Privatkunder underkastes også stramt stikprøvetilsyn

Privatkunder underkastes også stramt stikprøvetilsyn")

11 Nogle få har fortsat kapitaludfordringer, men generelt er sektoren robust (II) Tilsynets strammere krav kan ramme standard-institutter særlig hårdt: Da større udlån til erhverv indgår i RVA med 100% (usikret), mens vægtene hos IRB-institutter typisk er under 50% De fleste mindre og mellemstore pengeinstitutter er rent hjemmemarkedsorienterede med relativt mange små-lån. Får ikke tilstrækkelig goodwill for denne spredning Der benyttes en gns.-tilgang pr. tilsynsgruppe 1-4, der ikke altid er retfærdig og velbegrundet Overgangen til 8+modellen betød en stramning hos de fleste. Modellen bør ikke strammes for engagementer under 2% (såkaldte øvrige kreditrisici ) nu hvor økonomien står stille

12 Gennemsnitlig solvensvægt ultimo 1. halvår 2013 Solvensvægt Gruppe 1 i alt 31% LOPI-medlemmer i alt 75% Gruppe 1: Danske Bank, Jyske Bank, Nordea Bank Danmark, Nykredit Bank og Sydbank

13 Antal pengeinstitutter i Danmark eksklusive filialer af udenlandske pengeinstitutter og FS Bank Kilde: Finanstilsynet, Pengeinstitutternes gruppeinddeling ultimo året.

14 LOPI-medlemsstatus 71 medlemmer 24 banker 37 sparekasser 5 andelskasser 1 bank i Grønland 2 banker og 2 sparekasser på Færøerne Ca ansatte og 600 filialer Knap 25 procent af privatkunderne i Danmark Tilsvarende markedsandel blandt SMV er Stærke lokale platforme, personlig kundekontakt og høj kundetilfredshed nye Dankortkunder netto i 2013(->okt.) 14

15 Solvensfriværdi ultimo 1. halvår 2013 Solvensfriværdi Antal LOPI-medlemmer > 2%-point 66 > 3%-point 59 > 4%-point 54 > 5%-point 51

16 LOPI - egenkapitalprocenter ultimo 1. halvår 2013 Egenkapitalprocent Antal medlemmer > 4,5% 70 > 7% 68 > 9,5% 65 Egenkapitalprocent 10%-fraktil 10,1% 25%-kvartil 13,7% Median 17,9% 75%-kvartil 22,0% 90%-fraktil 27,3%

17 LOPI - kapitalstruktur ultimo 1. halvår 2013 Antal medlemmer Beløb (mia. kr.) Egenkapital 71 35,3 Statslig hybrid kernekapital (kan medregnes til ult. 2017) 21 4,1 Anden hybrid kernekapital 16 1,9 Supplerende kapital 29 4,7 Efterstillet kapital i alt 39 10,7 Kendte indfrielser af statslig hybrid kernekapital i 3. kvartal 2013 på 0,4 mia. kr. er indregnet

18 LOPI - supplerende kapital ultimo 1. halvår 2013 Supplerende kapital til udløb (mia. kr.) Heraf skønnes medregnet til basiskapitalen (mia. kr.) Udløb ,1 0,0 Udløb ,7 0,4 Udløb ,3 0,7 Udløb ,1 0,1 Udløb ,1 0,1 Udløb ,3 0,3 Udløb efter ,1 2,1 I alt 4,7 3,7

Udløb 2013 0,1 0,0 Udløb 2014 0,7 0,4 Udløb 2015 1,3 0,7 Udløb 2016 0,1")

19 JORDPRISER - HANDLER Observationer fra DLRs interne registreringer af handler i 2009 til 2013 H1 Stabilisering af jordpriserne siden 2011 Men fortsat begrænset antal handler Handler Område 2013 H1 t.kr/ha (antal) 2012 t.kr/ha (antal) 2011 t.kr/ha (antal ) 2010 t.kr/ha (antal) 2009 t.kr/ha (antal) Sjælland og øerne 165 (29) 166 (65) 164 (72) 159 (55) 182 (53) Fyn 149 (10) 148 (16) 151 (25) 149 (12) 175 (47) Syd- og Østjylland 134 (87) 134 (100) 134 (91) 146 (102) 181 (142) Nord- og Vestjylland 140 (44) 142 (113) 142 (103) 160 (95) 198 (162) Total - gennemsnit 141 (170) 145 (294) 146 (291) 154 (264) 187 (404) 19

134 (91) 146 (102) 181 (142) Nord- og Vestjylland 140 (44) 142 (113) 142 (103) 160 (95) 198 (162) Total - gennemsnit 141 (170) 145 (294) 146")

20 18 anbefalinger Rangvid-rapporten 3 anbefalinger om det finansielle tilsyn Lemp ikke Fasthold og stram eventuelt reguleringen Større fokus på kundernes evne til at skabe likviditet og ikke kun på værdien af belånbare aktiver 3 konkrete anbefalinger af særlig betydning for pengeinstitutterne Stram tilsynsdiamanten for store engagementer Øgede muligheder for etablering af et kredit-bandit-register Særlige regler for simple og sikre lokale pengeinstitutter, der afgrænser aktiviteter efter kirketårnsprincippet Krav om bestyrelsesuddannelse for nye bestyrelsesmedlemmer 1 anbefaling om indskydergarantifonden Indbetaling til fonden gøres risikobaseret 20

21 Rangvid-rapporten - om tilsynsdiamanten Udvalget anbefaler, at Finanstilsynet skærper grænserne i tilsynsdiamanten for store engagementer I dag gælder en 125 % grænse for engagementer efter fradrag af sikkerheder > 10 % af basiskapitalen Der kan dog korrigeres for engagementer < 3 mio. kr. og engagementer < 1 mia. kr. til kreditinstitutter Der er flere mulige korrektioner Grænsen på 125 % nedsættes til eks. 100 % Definitionen af et stort engagement nedsættes (ønskes ikke) Supplerende kan der eventuelt lempes på de lovlige korrektionsmuligheder via beregningsmåden: Øge 3 mio. kr. grænsen Visse brancher holdes helt eller delvis uden for beregningen Flere typer sikkerheder skal kunne trækkes fra

22 En væsentlig pointe Advarsel: Et stort engagement kan nærme sig et almindeligt privatkunde-engagement hos de mindste pengeinstitutter En yderligere begrænsning kan hæmme pengeinstitutter i at drive almindelig bankvirksomhed og kan være til skade for væksten i samfundet Husk årsagen til anbefalingen! Udvalget har konstateret, at især institutternes eksponering mod store engagementer inden for erhvervsejendomssektoren er en væsentlig årsag til, at flere pengeinstitutter er blevet nødlidende. Udvalget bemærker, at det var samme forhold, der gjorde sig gældende under den forrige bankkrise i starten af 1990 erne. Udvalget anbefaler på denne baggrund, at Finanstilsynet skærper grænserne i tilsynsdiamanten for store engagementer. (Rangvid-rapporten s. 39, egen understregning)

23 Det justerede kapitalgrundlag skal bruges for store engagementer Det justerede kapitalgrundlag er summen af: Kernekapitalen + Supplerende kapital, der udgør op til 1/3 af kernekapitalen Særlig overgangsregel for det justerede kapitalgrundlag Den supplerende kapital kan udgøre op til 100 % af kernekapitalen i % af kernekapitalen i % af kernekapitalen i 2016 Herefter 33 % Artikel 4 stk. 1, nr. 71 og artikel 494

24 Simple regler til simpel bankdrift - Udvalget anbefaler, at der arbejdes internationalt for et simplere regelsæt for simpel og sikker sparekassevirksomhed i lokalområdet - Herunder afgrænsning af kirketårnsprincippet - Nuværende international finansiel regulering f.eks. CRD IV åbner ikke mulighed for denne differentiering Vi hilser anbefalingen velkommen, som også bør omfatte mindre banker og andelskasser! I praksis måske nok svær at gennemføre Fornuftigt og positivt med øget brug af proportionalitetsprincip, så et lille pengeinstitut i Vestjylland ikke skal underlægges de samme krav, som eksempelvis en stor tysk multinational bank 24

25 Disposition Kapitalbrøken i relation til CRD IV Indfases frem til 2022 Nye definitioner af kapital Nye bufferkrav Udfasning af gammel kapital Nye krav til minimumskapital Fradrag Kapital Vægtede poster = Egentlig kernekapitalprocent Kernekapitalprocent Solvensprocent Gælder fuldt ud fra 2014 SMV rabat Vægtning af nødlidende engagementer Eksponering mod kreditinstitutter

26 De nye kapitalkrav Bedre kapital og mere kapital Fra rigidt system til tålmodigt system Overskridelse af kapitalkrav (på nær 8%-kravet) medfører kun sanktioner, men ikke lukning Det samme gælder for søjle II kravet, idet overskridelse her dog medfører hårdere sanktioner (i yderste konsekvens lukning) Konsekvensen af det mere tålmodige system vil blive, at kravet til komfortbuffer mindskes Kapitalkravene indfases frem til 2019 Fra 2014 øget krav til den egentlige kernekapital Fra 2014 vil en del efterstillet kapital ikke kunne medregnes (kapital med rente step-up er udfordret) Fra 2016 indfases nye kapitalbuffere Fra 2018 kan statslig hybrid kapital ikke længere medregnes

27 Generelle kapitalkrav (Det hårde krav!) ekskl. bufferkrav % af vægtede aktiver Total 8% T2; 4% T2; 2,5% T2; 2% T2; 2% T2; 2% T2; 2% T2; 2% T1; 2% Core T1; 2% Total 8% T1; 1,5% Core T1; 4% Total 8% T1; 1,5% T1; 1,5% T1; 1,5% T1; 1,5% T1; 1,5% Core T1; 4,5% Total 8% Core T1; 4,5% Total 8% Core T1; 4,5% Total 8% Core T1; 4,5% Total 8% Core T1; 4,5% I dag T2 (supplerende kapital) T1 (none core T1) CET1 (core T1) Hertil skal lægges 8+ tillægget

28 CRD IV -Generelle kapitalkrav inkl. Konjunkturbuffer (de bløde krav!) % af vægtede aktiver Total 8% T2; 4% T2; 2,5% T2; 2% T2; 2% T2; 2% T2; 2% T2; 2% T1; 2% Core T1; 2% Total 8% T1; 1,5% Core T1; 4% Total 8% T1; 1,5% T1; 1,5% T1; 1,5% T1; 1,5% T1; 1,5% Core T1; 4,5% Total 9,25% 0,625 0,625 Core T1; 4,5% Total 10,5% +1,25% 1,25% Core T1; 4,5% Total 11,75% +1,875% 1,875% Core T1; 4,5% Total 13% +2,5% 2,5% Core T1; 4,5% I dag Konjunkturbuffer (core T1) Bevaringsbuffer (core T1) T2 (supplerende kapital) T1 (none core T1) CET1 (core T1)

29 Alle bør i 2019 være oppe på 17 procent (ekskl. SIFI) 13,5 procent bør da være egenkapital (givet 2% i søjle II-tillæg) En solvens på minimum 17 procent fordres fremadrettet Den skal næsten alene opfyldes med egenkapital Maksimalt 2 procent supplerende kapital Maksimalt 1,5-3,5 procent hybrid kapital - afhængig af, hvor meget supplerende kapital man har Oven på de 17 procent kommer eventuelle SIFI-tillæg (1-3 procent) Bufferkrav og 8+ tillæg er additive. Man kan ikke bruge kapitalen 2 gange Sanktionerne ved overskridelse af 8+ tillægget er hårdere end ved overskridelse af Søjle I bufferkravene

30 To nye og væsentlige regler for fradrag i kapitalen Kapitalinstrumenter i den finansielle sektor 1. Fradrag skal fremover som udgangspunkt ske i den egentlige kernekapital I dag fordeles flere fradrag mellem kernekapital og supplerende kapital Disse fradrag flyttes fremadrettet til fradrag i den egentlige kernekapital Dette sker dog via en overgangsordning De væsentligste fradrag, som flyttes er: Fradrag for væsentlige besiddelser i den finansielle sektor (>10%) Fradrag for ikke væsentlige besiddelser i den finansielle sektor (< 10%) Fradrag for væsentlige besiddelser uden for den finansielle sektor (> 15%/60%) Definition af finansiel virksomhed udvides til også at dække pensions- og forsikringsselskaber CRR: Artikel 42-49, 56-60, 66-70

31 Fradrag i kapitalen - overgangsordning Fradrag fra 50 procent i kernekapital og 50 procent i supplerende flyttes gradvist til fradrag 100 procent i egenkapitalen Egenkapital Kernekapital Supplerende kapital I dag 50 % 50 % % 40 % 40 % % 30 % 30 % % 20 % 20 % % 10 % 10 % % 0 % 0 % CRR: Artikel 472

32 To nye og væsentlige regler for fradrag i kapitalen (II) Kapitalinstrumenter i den finansielle sektor 2. Størrelsen af fradraget beregnes fra 2014 ud fra den egentlige kernekapital og ikke som i dag af basiskapitalen (ingen overgangsordning!) Betyder at det samlede fradrag stiger fra 1. januar, hvis instituttet har andre kapitalformer end egentlig kernekapital Har derfor stor effekt for banker med væsentlige ansvarlige kapitalelementer Har ingen effekt hvis instituttets kapital alene består af egentlig kernekapital Eksempel Fradrags- Beløb rabat = 10 % Basiskapital Egentlig kernekapital 60 6 Finansielle aktier 15 Til fradrag gamle regler 5 Til fradrag nye regler 9 CRR: Artikel 46

33 To vigtige CRD IV konsekvenser på vægtede poster 1. Der indføres en SMV-rabat 2. Højere vægt til flere problemengagementer

34 1) Lempelser for SMV er med faktor 0,7619 Stor politisk fokus på SMV er, der spiller en afgørende rolle for skabelse af vækst og beskæftigelse i Europa Kommissionen har derfor vedtaget i hvert fald for en treårig periode - at friholde pengeinstitutterne for et øget kapitalkrav overfor SMV er Kapitalkravsstigningen fra 8 til 10,5 procent udgør en stigning på 31,25 procent. Denne stigning elimineres ved at gange med 0,7619 SMV er afgrænses til virksomheder med omsætning <50 mio. euro (ca. 375 mio. kr.) Lempelsen gælder for engagementer <1,5 mio. euro (ca. 11 mio. kr.) Ej lempelse hvis engagement er misligholdt/nedskrevet

35 2) Højere vægtning af nødlidende engagementer I dag tildeles engagementer med 90 dage i restance en højere vægt Fra 2014 tildeles også højere vægt til engagementer Hvor instituttet anser det for usandsynligt, at låntageren vil indfri alle sine gældsforpligtelser, uden at der gribes til foranstaltninger, så som at realisere en eventuel sikkerhed (OIV-engagementer) Den forøgede vægt på den usikrede eksponering a) 150 pct. hvis nedskrivning < 20 pct. b) 100 pct. hvis nedskrivning > 20 pct. c) 100 pct. Hvis pant i fast ejendom som normalt tillader lav vægt CRR: Artikel 127

36 Konsekvenser i 2014 Vægtede poster mindskes Mindskes som følge af SMV rabatten (mindst frem til 2017) Bliver større som følge af ny definition af nødlidende engagementer Kapitalgrundlaget mindskes Den egentlige kernekapital mindskes som følge af, at en del af fradraget for finansielle kapitalposter flyttes hertil samt at fradraget generelt forøges En række kapitalelementer udfases eller kan ikke mere medregnes. Kravet til egentlig kernekapital stiger Begrænsning på hvor meget efterstillet kapital, der kan anvendes

37 Kapitalplaner frem til 2019 Vigtigt at udarbejde kapitalplaner frem til 2019 som bør godkendes og drøftes i bestyrelsen Planer der viser fremskrivning af de tre kapitalprocenter Den egentlige kernekapitalprocent Kernekapitalprocenten Solvensprocenten (Den justerede kapital til store engagementer m.v.) Beregn forventet solvensmæssig friværdi for de tre første kapitalposter under hensyntagen til Forventet konsolidering Udfasning af gammel kapital Ophør af statslig hybrid kapital i 2017 Indfasning af de nye kapitalkrav Indfasning af nye fradragsregler Vær forsigtig med hensyn til indregning af SMV rabat efter 2016 Eventuel overskyende efterstillet kapital

38 Lov om finansiel virksomhed (FIL) Den finansielle sektors grundlov Mere end 400 paragraffer bare i selve loven Tilhørende bekendtgørelser og vejledninger m.v., herunder kapitalregler, regnskabsregler og de omfattende ledelsesregler

39 Forståeligt med øget fokus på bestyrelseskompetencerne i DK og udlandet Fordi ledelsessvigt har været årsag til flere bankkrak Fordi bestyrelser især skal være i stand til at sige fra over for en vækstorienteret, og samtidig for risikoivrig direktion Fordi bestyrelsesmedlemmer skal være mere på - og på forkant - og derfor skal have den fornødne indsigt i finansiel virksomhed, hvor regler og regulering bliver mere og mere kompleks og international Fordi den finansielle sektor skal leve op til et særligt samfundsansvar og sikre den finansielle stabilitet ULEMPE: Dygtigt drevne pengeinstitutter må også rette ind og betale!

40 Oversigt over bestyrelsesudvalg m.v. Revisionsudvalg Aflønningsudvalg Risikoudvalg Nomineringsudvalg Hvilke PI iht. FIL Børsnoteret eller balance over kr. 500 mio. Børsnoteret eller over 1000 ansatte Børsnoteret eller over 1000 ansatte Børsnoteret eller over 1000 ansatte Opgaver Overvåge regnskabsaflæggelsesprocessen, overvåge interne kontroller, lovpligtig revision, m.v. Forberede bestyrelsens beslutninger i forhold til løn. Vurdere pengeinstituttets aflønningsforhold Rådgiver bestyrelsen om risikoprofil, strategi, produkter, aflønning Foreslå kandidater, måltal, vurdere bestyrelsens kompetencer Whistleblower Alle pengeinstitutter Særlig uafhængig kanal til indberetning af lovovertrædelser af finansiel regulering 40

41 Anbefalinger for god selskabsledelse Alle skal forholde sig til samtlige 47 anbefalinger efter et følg-eller-forklar princip Lige så godt at forklare som at følge! Vigtigt, hvis en anbefaling ikke følges, at forklare hvorfor, og måske hvad man gør i stedet for. Ikke så vigtigt at forklare noget, hvor man følger anbefalingerne Rapportering i forbindelse med årsrapporten for 2013

42 Tid til strategi og eksekvering? Ledelsen skal beskæftige sig med strategi, eksekvering, aktuel performance og sundhedstilstand (Torben Ballegaard Sørensen, The Value Adding Board it s focus & work ) For tiden guides finanssektoren til at koncentrere sig om de to sidste forhold! Det vil sige oceaner af analyser, beregninger, tal, kontroller og flueben! Hertil kommer, at strammere kapital- og likviditetskrav m.v. hæmmer vækstmulighederne Kriser viser sig aldrig at være ens! Vil de nuværende tiltag skærme mod den næste finanskrise? Vil den finansielle sektor kunne understøtte et nyt opsving? Eller bliver vi vidne til japanske tilstande og øget shadow banking?

Kravene til offentliggørelse af pengeinstitutternes oplysningsforpligtelse følger af CRR-forordningen artikel 431 til 455.

Risikorapport Pr. 3. september 218 Baggrund Som supplement til kapitaldækningsreglernes to første søjler - opgørelse af henholdsvis kapitalprocent og solvensbehov - fastlægges der i søjle III krav til

Risikorapport Pr. 3. september 218 Baggrund Som supplement til kapitaldækningsreglernes to første søjler - opgørelse af henholdsvis kapitalprocent og solvensbehov - fastlægges der i søjle III krav til

RISIKO RAPPORT TILLÆG 30. JUNI 2019

RISIKO RAPPORT TILLÆG 30. JUNI 2019 1 INDHOLD 1. Indledning 2 2. Solvensbehov 2 2.1 Intern proces for opgørelse af solvensbehovet 2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 30. juni 2019

RISIKO RAPPORT TILLÆG 30. JUNI 2019 1 INDHOLD 1. Indledning 2 2. Solvensbehov 2 2.1 Intern proces for opgørelse af solvensbehovet 2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 30. juni 2019

RISIKO RAPPORT TILLÆG 31. MARTS 2019

RISIKO RAPPORT TILLÆG 31. MARTS 2019 INDHOLD 1. Indledning 2 2. Solvensbehov 2 2.1 Intern proces for opgørelse af solvensbehovet 2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2019

RISIKO RAPPORT TILLÆG 31. MARTS 2019 INDHOLD 1. Indledning 2 2. Solvensbehov 2 2.1 Intern proces for opgørelse af solvensbehovet 2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2019

Indhold. Indhold. Side

Solvensrapport 2015 Indhold Indhold Side Indledning... 3 Den interne proces... 4 Beskrivelse af metode... 4 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov...

Solvensrapport 2015 Indhold Indhold Side Indledning... 3 Den interne proces... 4 Beskrivelse af metode... 4 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov...

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr. 31.

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr. 31. december 2013) Lovgrundlag. Ifølge kapitaldækningsbekendtgørelsen skal

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr. 31. december 2013) Lovgrundlag. Ifølge kapitaldækningsbekendtgørelsen skal

Risikorapport pr. 30. juni 2013

pr. 30. juni 2013 Indhold Indhold risikorapport 30.06.2013 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig overdækning...

pr. 30. juni 2013 Indhold Indhold risikorapport 30.06.2013 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig overdækning...

Periodemeddelelse. 1. januar 31. marts 2015. for Jutlander Bank A/S

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 11. maj 2015 Selskabsmeddelelse nr. 5/2015 Periodemeddelelse 1. januar 31. marts 2015 for Jutlander Bank A/S Yderligere oplysninger:

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 11. maj 2015 Selskabsmeddelelse nr. 5/2015 Periodemeddelelse 1. januar 31. marts 2015 for Jutlander Bank A/S Yderligere oplysninger:

Indhold. Indhold. Side

1. Solvensrapport kvartal 2016pr. 31. marts 2017 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

1. Solvensrapport kvartal 2016pr. 31. marts 2017 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

Den finansielle sektors udfordringer - et dansk og internationalt perspektiv

Den finansielle sektors udfordringer - et dansk og internationalt perspektiv INDLÆG FOR VIDENCENTER FOR ØKONOMI OG FINANS - KONFERENCE MARTS 2012 VED JESPER RANGVID COPENHAGEN BUSINESS SCHOOL Aktuel tilstand

Den finansielle sektors udfordringer - et dansk og internationalt perspektiv INDLÆG FOR VIDENCENTER FOR ØKONOMI OG FINANS - KONFERENCE MARTS 2012 VED JESPER RANGVID COPENHAGEN BUSINESS SCHOOL Aktuel tilstand

INDHOLDSFORTEGNELSE 3. AFSLUTNING... 3

INDHOLDSFORTEGNELSE 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1 Intern proces for opgørelse af solvensbehovet...1 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 218...3 Sparekassen...3

INDHOLDSFORTEGNELSE 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1 Intern proces for opgørelse af solvensbehovet...1 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 218...3 Sparekassen...3

INDHOLDSFORTEGNELSE 3. AFSLUTNING... 4

3. september 218 INDHOLDSFORTEGNELSE 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet...2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 3. september 218...4

3. september 218 INDHOLDSFORTEGNELSE 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet...2 2.2 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 3. september 218...4

Indhold. Indhold. Side

2016 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig overdækning... 7 Solvensmål... 7 Solvensrapport

2016 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig overdækning... 7 Solvensmål... 7 Solvensrapport

Risikorapport pr. 30. juni 2014

pr. 30. juni 2014 Indhold Indhold risikorapport 30.06.2014 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig overdækning...

pr. 30. juni 2014 Indhold Indhold risikorapport 30.06.2014 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig overdækning...

Risikostyring. Pr. 30. juni 2014. Side 1 af 5

Risikostyring Pr. 3. juni 214 Side 1 af 5 Baggrund I overensstemmelse med bilag 2 i bekendtgørelse om opgørelse af risikoeksponeringer, kapitalgrundlag og solvensbehov nr. 295 af den 27. marts 214 gives

Risikostyring Pr. 3. juni 214 Side 1 af 5 Baggrund I overensstemmelse med bilag 2 i bekendtgørelse om opgørelse af risikoeksponeringer, kapitalgrundlag og solvensbehov nr. 295 af den 27. marts 214 gives

Indhold. Indhold. Side

1. kvartal 2016pr. 30. september 2016 Solvensrapport Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

1. kvartal 2016pr. 30. september 2016 Solvensrapport Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

Salling Banks oplysningsforpligtelse, bilag 20, punkt 510

Salling Banks oplysningsforpligtelse, bilag 20, punkt 510 Indholdsfortegnelse 5. ICAAP og 8+ metoden... 2 6. Den tilstrækkelige basiskapital og solvensbehovet... 3 7. Kommentar til opgørelsen af den tilstrækkelige

Salling Banks oplysningsforpligtelse, bilag 20, punkt 510 Indholdsfortegnelse 5. ICAAP og 8+ metoden... 2 6. Den tilstrækkelige basiskapital og solvensbehovet... 3 7. Kommentar til opgørelsen af den tilstrækkelige

Indhold. Indhold. Side

1. kvartal 2016pr. 30. juni 2016 Solvensrapport Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

1. kvartal 2016pr. 30. juni 2016 Solvensrapport Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

Risikorapport pr. 31. marts 2015

pr. 31. marts 2015 Indhold Indhold risikorapport 31.03.2015 Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkelig kapitalgrundlag og solvensbehov... 6 Solvensmæssig overdækning...

pr. 31. marts 2015 Indhold Indhold risikorapport 31.03.2015 Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkelig kapitalgrundlag og solvensbehov... 6 Solvensmæssig overdækning...

Vejledning om tilsynsdiamanten for pengeinstitutter

Vejledning om tilsynsdiamanten for pengeinstitutter Indholdsfortegnelse VEJ nr. 9047 af 07/02/2013 1. Indledning 2. Tilsynsdiamantens pejlemærker 2.1. Summen af store engagementer under 125 pct. 2.2. Udlånsvækst

Vejledning om tilsynsdiamanten for pengeinstitutter Indholdsfortegnelse VEJ nr. 9047 af 07/02/2013 1. Indledning 2. Tilsynsdiamantens pejlemærker 2.1. Summen af store engagementer under 125 pct. 2.2. Udlånsvækst

Indhold. Indhold. Side

1. Solvensrapport kvartal 2016pr. 30. september 2017 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

1. Solvensrapport kvartal 2016pr. 30. september 2017 Indhold Indhold Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig

Gældende fra 01.01-2018. Vejledning om tilsynsdiamanten for pengeinstitutter

Gældende fra 01.01-2018 Vejledning om tilsynsdiamanten for pengeinstitutter Vejledning om tilsynsdiamanten for pengeinstitutter Indholdsfortegnelse Vejledning om tilsynsdiamanten for pengeinstitutter...2

Gældende fra 01.01-2018 Vejledning om tilsynsdiamanten for pengeinstitutter Vejledning om tilsynsdiamanten for pengeinstitutter Indholdsfortegnelse Vejledning om tilsynsdiamanten for pengeinstitutter...2

Ny EU-stresstest: Danske storbanker kan modstå hård recession

Finanstilsynet 2. november 2018 Ny EU-stresstest: Danske storbanker kan modstå hård recession Den fælleseuropæiske stresstest viser, at de fire største danske banker vil opretholde en positiv kapitaloverdækning

Finanstilsynet 2. november 2018 Ny EU-stresstest: Danske storbanker kan modstå hård recession Den fælleseuropæiske stresstest viser, at de fire største danske banker vil opretholde en positiv kapitaloverdækning

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt kapitalbehov og tilstrækkelig kapitalgrundlag (pr. 30.

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt kapitalbehov og tilstrækkelig kapitalgrundlag (pr. 30. juni 2014) Lovgrundlag. Ifølge kapitaldækningsbekendtgørelsen skal sparekassen

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt kapitalbehov og tilstrækkelig kapitalgrundlag (pr. 30. juni 2014) Lovgrundlag. Ifølge kapitaldækningsbekendtgørelsen skal sparekassen

Indhold. Solvensrapport. Side

2017 Indhold Side Indledning... 3 Solvenskrav og tilstrækkeligt kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig overdækning... 7 Solvensmål... 7 Solvensrapport december

2017 Indhold Side Indledning... 3 Solvenskrav og tilstrækkeligt kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 7 Solvensmæssig overdækning... 7 Solvensmål... 7 Solvensrapport december

Risikorapport. pr. 31. marts 2014

Risikorapport pr. 31. marts 2014 Indhold Indhold risikorapport 31.03.2014 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig

Risikorapport pr. 31. marts 2014 Indhold Indhold risikorapport 31.03.2014 Side Indledning... 3 Solvenskrav og tilstrækkelig basiskapital... 4 Tilstrækkelig basiskapital og solvensbehov... 6 Solvensmæssig

Individuelt solvensbehov Nordea Bank Danmark koncernen 31. december 2011

Individuelt solvensbehov Danmark koncernen 31. december 2011 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 3 3 Individuelt solvensbehov og basiskapital...

Individuelt solvensbehov Danmark koncernen 31. december 2011 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 3 3 Individuelt solvensbehov og basiskapital...

Individuelt solvensbehov Nordea Bank Danmark koncernen 31. marts 2012

Individuelt solvensbehov Danmark koncernen 31. marts 2012 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 3 3 Individuelt solvensbehov og basiskapital...

Individuelt solvensbehov Danmark koncernen 31. marts 2012 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 3 3 Individuelt solvensbehov og basiskapital...

Erhvervs-, Vækst- og Eksportudvalget 2014-15 (2. samling) ERU Alm.del endeligt svar på spørgsmål 2 Offentligt

ERU Alm.del endeligt svar på spørgsmål 2 Offentligt") Erhvervs-, Vækst- og Eksportudvalget 2014-15 (2. samling) ERU Alm.del endeligt svar på spørgsmål 2 Offentligt Folketingets Erhvervs-, Vækst- og Eksportudvalg ERHVERVS- OG VÆKSTMINISTEREN 4. september 2015

Erhvervs-, Vækst- og Eksportudvalget 2014-15 (2. samling) ERU Alm.del endeligt svar på spørgsmål 2 Offentligt Folketingets Erhvervs-, Vækst- og Eksportudvalg ERHVERVS- OG VÆKSTMINISTEREN 4. september 2015

Indhold. Indhold risikorapport Side

Indhold Indhold risikorapport 30.09.2015 Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 6 Solvensmæssig overdækning... 6 Solvensmål...

Indhold Indhold risikorapport 30.09.2015 Side Indledning... 3 Solvenskrav og tilstrækkelig kapitalgrundlag... 4 Tilstrækkeligt kapitalgrundlag og solvensbehov... 6 Solvensmæssig overdækning... 6 Solvensmål...

INDIVIDUELT KAPITALBEHOV

WWW.SPKS.DK 1. KVARTAL 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland - Fyn koncernen Redegørelse vedrørende individuelt

WWW.SPKS.DK 1. KVARTAL 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland - Fyn koncernen Redegørelse vedrørende individuelt

Finans Danmark pengeinstitutternes aktuelle og fremtidige udfordringer hovedvægt på kapitalforhold

Finans Danmark pengeinstitutternes aktuelle og fremtidige udfordringer hovedvægt på kapitalforhold Økonomisk direktør, Jakob Legård Jakobsen PwC s Bankseminar, 22. november 2018 Tendenser Hvidvask Status

Finans Danmark pengeinstitutternes aktuelle og fremtidige udfordringer hovedvægt på kapitalforhold Økonomisk direktør, Jakob Legård Jakobsen PwC s Bankseminar, 22. november 2018 Tendenser Hvidvask Status

Individuelt solvensbehov Nordea Bank Danmark koncernen 30. september 2012

Individuelt solvensbehov Danmark koncernen 30. september 2012 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 4 3 Individuelt solvensbehov og basiskapital...

Individuelt solvensbehov Danmark koncernen 30. september 2012 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 4 3 Individuelt solvensbehov og basiskapital...

Nedskrivning på kunder

Periodens resultat samt udvikling i aktiviteter Den Jyske Sparekasses resultat før skat for perioden 1. januar 31. marts 2018 udgør 39,6 mio. kr., hvilket vi betragter som tilfredsstillende. Resultatet

Periodens resultat samt udvikling i aktiviteter Den Jyske Sparekasses resultat før skat for perioden 1. januar 31. marts 2018 udgør 39,6 mio. kr., hvilket vi betragter som tilfredsstillende. Resultatet

Hvordan virker samspillet mellem direktion og bestyrelse i en bank,

Hvordan virker samspillet mellem direktion og bestyrelse i en bank, og hvilke problemstillinger har finanskrisen og reguleringen medført Foreningen til udvikling af bestyrelsesarbejde i Danmark Peter Schütze

Hvordan virker samspillet mellem direktion og bestyrelse i en bank, og hvilke problemstillinger har finanskrisen og reguleringen medført Foreningen til udvikling af bestyrelsesarbejde i Danmark Peter Schütze

Til Københavns Fondsbørs og pressen. 18. maj Kvartalsrapport Nykredit Realkredit koncernen (1. januar marts 2004)

") Til Københavns Fondsbørs og pressen 18. maj 2004 Kvartalsrapport (1. januar 2004 31. marts 2004) Kontakt: Koncernchef Mogens Munk Rasmussen Kommunikationsdirektør Nels Petersen Tlf. 33 42 14 70 eller 20

Til Københavns Fondsbørs og pressen 18. maj 2004 Kvartalsrapport (1. januar 2004 31. marts 2004) Kontakt: Koncernchef Mogens Munk Rasmussen Kommunikationsdirektør Nels Petersen Tlf. 33 42 14 70 eller 20

1 Indledning... 3. 2 Definition af det individuelle solvensbehov... 4 3 Individuelt solvensbehov og basiskapital... 6. 1.1 Hovedkonklusioner...

Individuelt solvensbehov Danmark koncernen 30. september 2013 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 4 3 Individuelt solvensbehov og basiskapital...

Individuelt solvensbehov Danmark koncernen 30. september 2013 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 4 3 Individuelt solvensbehov og basiskapital...

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2017 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2017 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Kapitalbufferbekendtgørelsens bestemmelser vedrørende kapitalbevaringsplan og opgørelse af det maksimale udlodningsbeløb

Finanstilsynet 23. oktober 2014 J.nr. 122-0016 BANK 2 PEB Kapitalbufferbekendtgørelsens bestemmelser vedrørende kapitalbevaringsplan og opgørelse af det maksimale udlodningsbeløb I 125 i lov om finansiel

Finanstilsynet 23. oktober 2014 J.nr. 122-0016 BANK 2 PEB Kapitalbufferbekendtgørelsens bestemmelser vedrørende kapitalbevaringsplan og opgørelse af det maksimale udlodningsbeløb I 125 i lov om finansiel

Nye kapitalkrav efter finanskrisen

Nye kapitalkrav efter finanskrisen Her kan du læse om de konkrete stramninger i allerede vedtagne kapitalkrav, som er indført siden finanskrisen, og som har medført, at -koncernen skal forøge sin egentlige

Nye kapitalkrav efter finanskrisen Her kan du læse om de konkrete stramninger i allerede vedtagne kapitalkrav, som er indført siden finanskrisen, og som har medført, at -koncernen skal forøge sin egentlige

Periodemeddelelse. 1. januar 30. september 2015. for Jutlander Bank A/S

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 9. november 2015 Selskabsmeddelelse nr. 8/2015 Periodemeddelelse 1. januar 30. september 2015 for Jutlander Bank A/S Yderligere oplysninger:

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 9. november 2015 Selskabsmeddelelse nr. 8/2015 Periodemeddelelse 1. januar 30. september 2015 for Jutlander Bank A/S Yderligere oplysninger:

KONSOLIDERING I DEN DANSKE BANKSEKTOR

KONSOLIDERING I DEN DANSKE BANKSEKTOR Adm. dir. Lasse Nyby 11. januar 2012 Medlem af direktionen siden 1995 Adm. direktør siden 2000 Lasse Nyby Adm. direktør Udvalgte bestyrelsesposter: Finansrådet Værdiansættelsesrådet

KONSOLIDERING I DEN DANSKE BANKSEKTOR Adm. dir. Lasse Nyby 11. januar 2012 Medlem af direktionen siden 1995 Adm. direktør siden 2000 Lasse Nyby Adm. direktør Udvalgte bestyrelsesposter: Finansrådet Værdiansættelsesrådet

kraka Danmarks uafhængige tænketank

kraka Danmarks uafhængige tænketank Risikovægte og SIFI-krav 31. oktober, 2013 Fire overordnede pointer: SIFI-aftalen ser umiddelbart ud til at være en del lempeligere end forslaget fra ekspertudvalget

kraka Danmarks uafhængige tænketank Risikovægte og SIFI-krav 31. oktober, 2013 Fire overordnede pointer: SIFI-aftalen ser umiddelbart ud til at være en del lempeligere end forslaget fra ekspertudvalget

Periodemeddelelse for perioden 1. januar september 2012

Nasdaq OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Fondsbørsmeddelelse nr. 12/ 2012 Nakskov, den 14. nov. 2012 Ref.: Direktionen / jc Periodemeddelelse for perioden 1. januar - 30. september 2012

Nasdaq OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Fondsbørsmeddelelse nr. 12/ 2012 Nakskov, den 14. nov. 2012 Ref.: Direktionen / jc Periodemeddelelse for perioden 1. januar - 30. september 2012

100 millioner kr. i overskud i Sparekassen Vendsyssel

PRESSEMEDDELELSE *** 100 millioner kr. i overskud i Sparekassen Vendsyssel Sparekassen Vendsyssel kan i 2010 præsentere et overskud på 100 mio. kr. før skat, hvilket er en forøgelse med hele 225 % i forhold

PRESSEMEDDELELSE *** 100 millioner kr. i overskud i Sparekassen Vendsyssel Sparekassen Vendsyssel kan i 2010 præsentere et overskud på 100 mio. kr. før skat, hvilket er en forøgelse med hele 225 % i forhold

Periodemeddelelse efter 1. kvartal 2015.

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Mariager, den 19. maj 2015 Selskabsmeddelelse nr. 8/2015 Periodemeddelelse efter 1. kvartal 2015. Under henvisning til reglerne om børsnoterede

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Mariager, den 19. maj 2015 Selskabsmeddelelse nr. 8/2015 Periodemeddelelse efter 1. kvartal 2015. Under henvisning til reglerne om børsnoterede

Pressemeddelelse. Halvårsrapport. 1. halvår 2011. Inkl. nøgletal samt faktaboks. Må straks offentliggøres

Pressemeddelelse Halvårsrapport 1. halvår 2011 Inkl. nøgletal samt faktaboks Må straks offentliggøres Pressemeddelelse Fortsat flot udvikling i den primære drift og markant kundetilgang Middelfart Sparekasse

Pressemeddelelse Halvårsrapport 1. halvår 2011 Inkl. nøgletal samt faktaboks Må straks offentliggøres Pressemeddelelse Fortsat flot udvikling i den primære drift og markant kundetilgang Middelfart Sparekasse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2018 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2018 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Halvårsregnskab. Sparekassen Thy Store Torv Thisted

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2010 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning Hovedaktivitet Sparekassen Thy

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2010 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning Hovedaktivitet Sparekassen Thy

1 Indledning... 3. 2 Definition af det individuelle solvensbehov... 4 3 Individuelt solvensbehov og basiskapital... 6. 1.1 Hovedkonklusioner...

Individuelt solvensbehov Danmark koncernen 31. december 2013 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 4 3 Individuelt solvensbehov og basiskapital...

Individuelt solvensbehov Danmark koncernen 31. december 2013 1 1 Indledning... 3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov... 4 3 Individuelt solvensbehov og basiskapital...

Halvårsrapport 2012 Nykredit Realkredit-koncernen. 23. august 2012 Koncernchef Peter Engberg Jensen Koncerndirektør Søren Holm

Halvårsrapport 212 Nykredit Realkredit-koncernen 23. august 212 Koncernchef Peter Engberg Jensen Koncerndirektør Søren Holm 1 Agenda 1 Resultat 1. halvår 212 2 Strategiske rammer og udvikling 3 Makro 4

Halvårsrapport 212 Nykredit Realkredit-koncernen 23. august 212 Koncernchef Peter Engberg Jensen Koncerndirektør Søren Holm 1 Agenda 1 Resultat 1. halvår 212 2 Strategiske rammer og udvikling 3 Makro 4

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q CVR-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2019 CVR-nr. 80050410 1/8 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2019 CVR-nr. 80050410 1/8 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Høringsnotat: Tilsynsdiamant for pengeinstitutter justering af pejlemærke for store engagementer

Finanstilsynet 9. juli 2015 BANK A Høringsnotat: Tilsynsdiamant for pengeinstitutter justering af pejlemærke for store engagementer Forslag til justering af tilsynsdiamanten for pengeinstitutter, pejlemærke

Finanstilsynet 9. juli 2015 BANK A Høringsnotat: Tilsynsdiamant for pengeinstitutter justering af pejlemærke for store engagementer Forslag til justering af tilsynsdiamanten for pengeinstitutter, pejlemærke

Individuelt solvensbehov Nordea Bank Danmark koncernen 30. juni 2011

Individuelt solvensbehov Danmark koncernen 30. juni 2011 1 1 Indledning...3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov...3 3 Individuelt solvensbehov og basiskapital...6 3.1

Individuelt solvensbehov Danmark koncernen 30. juni 2011 1 1 Indledning...3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov...3 3 Individuelt solvensbehov og basiskapital...6 3.1

Tillæg til risikorapport. Individuelt solvensbehov

Tillæg til risikorapport Individuelt solvensbehov 31. marts 217 Indholdsfortegnelse 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet... 2 2.2 Tilstrækkeligt kapitalgrundlag

Tillæg til risikorapport Individuelt solvensbehov 31. marts 217 Indholdsfortegnelse 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet... 2 2.2 Tilstrækkeligt kapitalgrundlag

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt kapitalkrav (pr. 18. august 2016) Indholdsfortegnelse 1. Beskrivelse af Skjern Banks interne proces

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt kapitalkrav (pr. 18. august 2016) Indholdsfortegnelse 1. Beskrivelse af Skjern Banks interne proces

Kapitalbehov 4. kvartal 2017

Kapitalbehov 4. kvartal 2017 Risikooplysninger for koncernen Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag (pr. 31. december 2017) Ifølge kapitaldækningsbekendtgørelsen

Kapitalbehov 4. kvartal 2017 Risikooplysninger for koncernen Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag (pr. 31. december 2017) Ifølge kapitaldækningsbekendtgørelsen

Tillæg til risikorapport. Individuelt solvensbehov

Tillæg til risikorapport Individuelt solvensbehov 3. juni 217 Indholdsfortegnelse 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet... 2 2.2 Tilstrækkeligt kapitalgrundlag

Tillæg til risikorapport Individuelt solvensbehov 3. juni 217 Indholdsfortegnelse 1. INDLEDNING... 2 2. SOLVENSBEHOV... 2 2.1 Intern proces for opgørelse af solvensbehovet... 2 2.2 Tilstrækkeligt kapitalgrundlag

Nyhedsbrev. Bank & Finans. Januar 2015

Januar 2015 Nyhedsbrev Bank & Finans Nye regler om kapitalbuffere De nye regler om kapitalbuffere implementerer kapitel 4 i CRD IV 1. De nye regler om kapitalbuffere blev vedtaget ved Lov nr. 268 af den

Januar 2015 Nyhedsbrev Bank & Finans Nye regler om kapitalbuffere De nye regler om kapitalbuffere implementerer kapitel 4 i CRD IV 1. De nye regler om kapitalbuffere blev vedtaget ved Lov nr. 268 af den

Hvidbjerg Bank, periodemeddelelse for 1.3. kvartal 2016

Hovedkontoret Østergade 2, Hvidbjerg 7790 Thyholm Telefon 9695 5200 Fax 9695 5249 CVR 6485 5417 www.hvidbjergbank.dk Email: post@hvidbjergbank.dk NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København

Hovedkontoret Østergade 2, Hvidbjerg 7790 Thyholm Telefon 9695 5200 Fax 9695 5249 CVR 6485 5417 www.hvidbjergbank.dk Email: post@hvidbjergbank.dk NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København

Bestemmelser om kapitalbevaringsplan og opgørelse af det maksimale udlodningsbeløb

Finanstilsynet Bestemmelser om kapitalbevaringsplan og opgørelse af det maksimale udlodningsbeløb I 125 i lov om finansiel virksomhed er indført krav for pengeinstitutter, realkreditinstitutter og visse

Finanstilsynet Bestemmelser om kapitalbevaringsplan og opgørelse af det maksimale udlodningsbeløb I 125 i lov om finansiel virksomhed er indført krav for pengeinstitutter, realkreditinstitutter og visse

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 30.09.2013 0 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 30.09.2013 0 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1

SIFI-aftalen. Notat, oktober 2013

SIFI-aftalen Notat, oktober 2013 1 KRAKAfinans - Finanskrisekommissionens sekretariat Notat (udkast) 24. oktober 2013 Indledning Torsdag den 10.oktober blev der indgået en bred politisk aftale om hvilke

SIFI-aftalen Notat, oktober 2013 1 KRAKAfinans - Finanskrisekommissionens sekretariat Notat (udkast) 24. oktober 2013 Indledning Torsdag den 10.oktober blev der indgået en bred politisk aftale om hvilke

Finanssektorens fremtid efter finanskrisen - De regulatoriske rammer

Finanssektorens fremtid efter finanskrisen - De regulatoriske rammer Koncernchef Peter Engberg Jensen Nykredit 11. januar 2010 De regulatoriske rammer Spørgsmål som skal besvares: 2 Hvad skabte krisen?

Finanssektorens fremtid efter finanskrisen - De regulatoriske rammer Koncernchef Peter Engberg Jensen Nykredit 11. januar 2010 De regulatoriske rammer Spørgsmål som skal besvares: 2 Hvad skabte krisen?

Rentevåbnet løser ikke vækstkrisen

. marts 9 af Jeppe Druedahl og chefanalytiker Frederik I. Pedersen (tlf. 1) Rentevåbnet løser ikke vækstkrisen Analysen viser, at de renter, som virksomhederne og husholdninger låner til, på trods af gentagne

. marts 9 af Jeppe Druedahl og chefanalytiker Frederik I. Pedersen (tlf. 1) Rentevåbnet løser ikke vækstkrisen Analysen viser, at de renter, som virksomhederne og husholdninger låner til, på trods af gentagne

Redegørelse vedrørende tilstrækkelig kapitalgrundlag efter fradrag og individuelt solvensbehov.

Kapitalredegørelse for Københavns Andelskasse halvårsrapport 2017. Redegørelse vedrørende tilstrækkelig kapitalgrundlag efter fradrag og individuelt solvensbehov. Indholdsfortegnelse: 1. Beskrivelse af

Kapitalredegørelse for Københavns Andelskasse halvårsrapport 2017. Redegørelse vedrørende tilstrækkelig kapitalgrundlag efter fradrag og individuelt solvensbehov. Indholdsfortegnelse: 1. Beskrivelse af

TILLÆG TIL RISIKORAPPORT 31. MARTS 2019

2018 TILLÆG TIL RISIKORAPPORT 31. MARTS 2019 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2019 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis i forbindelse med bankens offentliggørelse

2018 TILLÆG TIL RISIKORAPPORT 31. MARTS 2019 Tilstrækkeligt kapitalgrundlag og solvensbehov pr. 31. marts 2019 Indledning Tillæg til risikorapporten udarbejdes kvartalsvis i forbindelse med bankens offentliggørelse

Kreditinstitutter. Halvårsartikel 2018

Kreditinstitutter Halvårsartikel 2018 Indholdsfortegnelse 1. Sammenfatning...1 2. Kreditinstitutter i Danmark...2 3. Fortsat høje overskud på trods af lave renteindtægter...4 4. Udlånsvækst i danske kreditinstitutter...5

Kreditinstitutter Halvårsartikel 2018 Indholdsfortegnelse 1. Sammenfatning...1 2. Kreditinstitutter i Danmark...2 3. Fortsat høje overskud på trods af lave renteindtægter...4 4. Udlånsvækst i danske kreditinstitutter...5

DANMARKS NATIONALBANK

DANMARKS NATIONALBANK FINANSIEL REGULERING OG DEN FINANSIELLE SEKTORS UDFORDRINGER Nationalbankdirektør Hugo Frey Jensen Indlæg på PWC finanskonference Disposition Indtjeningen i danske kreditinstitutter

DANMARKS NATIONALBANK FINANSIEL REGULERING OG DEN FINANSIELLE SEKTORS UDFORDRINGER Nationalbankdirektør Hugo Frey Jensen Indlæg på PWC finanskonference Disposition Indtjeningen i danske kreditinstitutter

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 31.3.213 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1 Intern

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 31.3.213 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1 Intern

Individuelt solvensbehov Nordea Bank Danmark koncernen 31. marts 2010

Individuelt solvensbehov Danmark koncernen 31. marts 2010 1 1 Indledning...3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov...3 2.1 Individuelt solvensbehov... 4 2.2 Udviklingen

Individuelt solvensbehov Danmark koncernen 31. marts 2010 1 1 Indledning...3 1.1 Hovedkonklusioner... 3 2 Definition af det individuelle solvensbehov...3 2.1 Individuelt solvensbehov... 4 2.2 Udviklingen

Halvårsregnskab. Sparekassen Thy Store Torv Thisted

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2011 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning HOVEDAKTIVITET Sparekassen Thy

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2011 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning HOVEDAKTIVITET Sparekassen Thy

Periodemeddelelse Q Lollands Bank A/S Nybrogade Nakskov. Reg. nr CVR-nr

Lollands Bank A/S Nybrogade 3 4900 Nakskov Reg. nr. 6520 CVR-nr. 36 68 48 28 Telefon: 54 92 11 33 Fax: 54 95 11 33 Internet: www.lollandsbank.dk E-mail: nakskov@lobk.dk Periodemeddelelse Q1 2019 Selskabsmeddelelse

Lollands Bank A/S Nybrogade 3 4900 Nakskov Reg. nr. 6520 CVR-nr. 36 68 48 28 Telefon: 54 92 11 33 Fax: 54 95 11 33 Internet: www.lollandsbank.dk E-mail: nakskov@lobk.dk Periodemeddelelse Q1 2019 Selskabsmeddelelse

Tilstrækkeligt kapitalgrundlag. 1. kvartal 2019

Tilstrækkeligt kapitalgrundlag og solvensbehov 1. kvartal 2019 Risikooplysninger for koncernen Redegørelse vedrørende individuelt solvensbehov og tilstrækkeligt kapitalgrundlag (pr. 31. mars 2019) Ifølge

Tilstrækkeligt kapitalgrundlag og solvensbehov 1. kvartal 2019 Risikooplysninger for koncernen Redegørelse vedrørende individuelt solvensbehov og tilstrækkeligt kapitalgrundlag (pr. 31. mars 2019) Ifølge

Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed

Til direktionen i Danske Bank A/S 26. februar 2019 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter kravet

Til direktionen i Danske Bank A/S 26. februar 2019 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter kravet

Lokale Pengeinstitutters. Årsmøde Ulrik Nødgaard 26. maj 2011

Lokale Pengeinstitutters Årsmøde 2011 Ulrik Nødgaard 26. maj 2011 Indfasning af nye krav til kapitalgrundlag og -struktur, 2013-19 14 % af RWA 12 Konjunkturbuffer Bevaringsbuffer +1,875% +2,5% 10 8 +0,625%

Lokale Pengeinstitutters Årsmøde 2011 Ulrik Nødgaard 26. maj 2011 Indfasning af nye krav til kapitalgrundlag og -struktur, 2013-19 14 % af RWA 12 Konjunkturbuffer Bevaringsbuffer +1,875% +2,5% 10 8 +0,625%

Finansiel regulering set fra et bestyrelsesperspektiv. Direktør Ulrik Nødgaard 3. december 2013

Finansiel regulering set fra et bestyrelsesperspektiv Direktør Ulrik Nødgaard 3. december 2013 Udgangspunktet for Finanstilsynets syn på bestyrelsen Tostrenget ledelsessystem Bestyrelsen har det endelige

Finansiel regulering set fra et bestyrelsesperspektiv Direktør Ulrik Nødgaard 3. december 2013 Udgangspunktet for Finanstilsynets syn på bestyrelsen Tostrenget ledelsessystem Bestyrelsen har det endelige

Tillæg til risikorapport 2. kvartal 2018

Tillæg til risikorapport 2. kvartal 2018 Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov pr. 30. juni 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne

Tillæg til risikorapport 2. kvartal 2018 Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov pr. 30. juni 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne

Den danske pengeinstitutsektor 2011 udgives af Niro Invest ApS, Dæmringsvej 21, DK-2900 Hellerup, tlf. +45 51 99 50 30, www.niroinvest.

2 Den danske pengeinstitutsektor 2011 udgives af Niro Invest ApS, Dæmringsvej 21, DK-2900 Hellerup, tlf. +45 51 99 50 30, www.niroinvest.dk, e-mail: nicholas@niroinvest.dk. Nærværende rapport er baseret

2 Den danske pengeinstitutsektor 2011 udgives af Niro Invest ApS, Dæmringsvej 21, DK-2900 Hellerup, tlf. +45 51 99 50 30, www.niroinvest.dk, e-mail: nicholas@niroinvest.dk. Nærværende rapport er baseret

SIFI-kapitalkrav og risikovægtede aktiver

SIFI-kapitalkrav og risikovægtede aktiver Er SIFI-kravene baseret på et for løst grundlag? Notat fra sekretariatet, september 2013 1 Konklusioner Ved overgang til Basel II regler i 0 erne, fik danske kreditinstitutter

SIFI-kapitalkrav og risikovægtede aktiver Er SIFI-kravene baseret på et for løst grundlag? Notat fra sekretariatet, september 2013 1 Konklusioner Ved overgang til Basel II regler i 0 erne, fik danske kreditinstitutter

140 år - siden Periodemeddelelse 1. kvartal CVR-nr

Periodemeddelelse 1. kvartal 2017 CVR-nr. 65746018 Banken har i 1. kvartal lanceret Bilkredit som et spændende alternativ til billån. Fondsbørsmeddelelse nr. 06/2017 140 år - siden 1877 RESUME, HOVED-

Periodemeddelelse 1. kvartal 2017 CVR-nr. 65746018 Banken har i 1. kvartal lanceret Bilkredit som et spændende alternativ til billån. Fondsbørsmeddelelse nr. 06/2017 140 år - siden 1877 RESUME, HOVED-

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 3.6.213 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1 Intern

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 3.6.213 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1 Intern

Tillæg til risikorapport

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 31. marts 2019 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 31. marts 2019 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Sparekassen Sjælland A/S

Risikooplysninger Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag pr. 30-09-2015 Sparekassen Sjælland A/S Lovgrundlag Ifølge kapitaldækningsbekendtgørelsen skal sparekassen

Risikooplysninger Redegørelse vedrørende individuelt kapitalbehov og tilstrækkeligt kapitalgrundlag pr. 30-09-2015 Sparekassen Sjælland A/S Lovgrundlag Ifølge kapitaldækningsbekendtgørelsen skal sparekassen

Information om kapitalforhold og risici. 1. halvår 2017

Information om kapitalforhold og risici 1. halvår 2017 Indholdsfortegnelse 1 Indledning... 3 2 Intern proces for opgørelsen af solvensbehovet... 3 3 Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Information om kapitalforhold og risici 1. halvår 2017 Indholdsfortegnelse 1 Indledning... 3 2 Intern proces for opgørelsen af solvensbehovet... 3 3 Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Fortsat pæn indtjening i bankerne

Fortsat pæn indtjening i bankerne De danske bank- og realkreditkoncerner har fortsat pæn indtjening, selv om resultatet er lidt lavere i 1. halvår 2018 end i samme periode i 2017. Sektoren opbygger fortsat

Fortsat pæn indtjening i bankerne De danske bank- og realkreditkoncerner har fortsat pæn indtjening, selv om resultatet er lidt lavere i 1. halvår 2018 end i samme periode i 2017. Sektoren opbygger fortsat

marts 2018 Indtjening i sektoren

marts 218 Indtjening i sektoren Bank- og realkreditkoncerners årsregnskaber 217 INTRODUKTION Fremgangen i dansk økonomi har for alvor bidt sig fast. De gode tider slår også igennem i bankerne, som har

marts 218 Indtjening i sektoren Bank- og realkreditkoncerners årsregnskaber 217 INTRODUKTION Fremgangen i dansk økonomi har for alvor bidt sig fast. De gode tider slår også igennem i bankerne, som har

Nykredit Realkredit-koncernen

Nykredit Realkredit-koncernen 7. februar 213 Koncernchef Peter Engberg Jensen Koncerndirektør Søren Holm Agenda 1 Resultat 2 Strategi 213 + 3 Forventninger 4 Årsrapport 8 Koncernens resultat før skat Mio.

Nykredit Realkredit-koncernen 7. februar 213 Koncernchef Peter Engberg Jensen Koncerndirektør Søren Holm Agenda 1 Resultat 2 Strategi 213 + 3 Forventninger 4 Årsrapport 8 Koncernens resultat før skat Mio.

Risikorapport. 1. halvår 2016

Risikorapport 1. halvår 2016 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Risikorapport 1. halvår 2016 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Halvårsrapport 2004 Totalkredit A/S (1. januar juni 2004)

") Til Københavns Fondsbørs og pressen 18. august 2004 Halvårsrapport 2004 Totalkredit A/S (1. januar - 30. juni 2004) Kontakt: Koncernchef Mogens Munk Rasmussen, tlf. 33 42 10 00 Koncerndirektør Niels Tørslev,

Til Københavns Fondsbørs og pressen 18. august 2004 Halvårsrapport 2004 Totalkredit A/S (1. januar - 30. juni 2004) Kontakt: Koncernchef Mogens Munk Rasmussen, tlf. 33 42 10 00 Koncerndirektør Niels Tørslev,

Tillæg til risikorapport

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 31. marts 2016 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 31. marts 2016 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Risikorapport. 1. halvår 2017

Risikorapport 1. halvår 2017 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Risikorapport 1. halvår 2017 2 Individuelt solvensbehov og solvenskrav Fastsættelsen af PenSam Bank's solvensbehov sker på baggrund af en vurdering af de forskellige risikokilder, som påvirker banken.

Tillæg til risikorapport

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 30. september 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Tillæg til risikorapport Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov 30. september 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne i bekendtgørelse

Til Københavns Fondsbørs og pressen. 19. maj KVARTALSRAPPORT 2005 Totalkredit A/S (1. januar 31. marts 2005)

") Til Københavns Fondsbørs og pressen 19. maj 2005 KVARTALSRAPPORT 2005 Totalkredit A/S (1. januar 31. marts 2005) PERIODEN KORT FORTALT Bruttonyudlån 42 mia. kr. mod 21 mia. kr. i Udlånsbalancen steg fra

Til Københavns Fondsbørs og pressen 19. maj 2005 KVARTALSRAPPORT 2005 Totalkredit A/S (1. januar 31. marts 2005) PERIODEN KORT FORTALT Bruttonyudlån 42 mia. kr. mod 21 mia. kr. i Udlånsbalancen steg fra

Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed

Til direktionen i Jyske Bank A/S 26. februar 2019 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter kravet

Til direktionen i Jyske Bank A/S 26. februar 2019 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter kravet

Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed

Til direktionen i Danske Bank-koncernen 23. marts 2018 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter

Til direktionen i Danske Bank-koncernen 23. marts 2018 J.nr. 3022-0003 Fastsættelse af krav til nedskrivningsegnede passiver, jf. 266 i lov om finansiel virksomhed 1. Afgørelse Finanstilsynet fastsætter

Risikooplysninger for Ringkjøbing Landbobank A/S Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 25. oktober 2017) Vi gør venligst opmærksom på, at redegørelsen er bygget

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 25. oktober 2017) Vi gør venligst opmærksom på, at redegørelsen er bygget

TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL BEKENDTGØRELSE OM OPGØREL- SE AF RISIKOESPONERINGER, KAPITALGRUND- LAG OG SOLVENSBEHOV

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL BEKENDTGØRELSE OM OPGØREL- SE AF RISIKOESPONERINGER, KAPITALGRUND- LAG OG SOLVENSBEHOV Offentliggørelse af solvensbehov pr. 30.06.2014

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL BEKENDTGØRELSE OM OPGØREL- SE AF RISIKOESPONERINGER, KAPITALGRUND- LAG OG SOLVENSBEHOV Offentliggørelse af solvensbehov pr. 30.06.2014

http://www.finansraadet.dk/tal--fakta/statistik-og-tal/pengeinstitutter,-filialer-og-ansatte.aspx 2.122.730 2.180.157 2.043.997 1.852.

Bilag 4 http://www.finansraadet.dk/tal--fakta/statistik-og-tal/pengeinstitutter,-filialer-og-ansatte.aspx Markedskoncentrations ratio 2010 2009 2008 2007 Summen af de seks største virksomheder 2.122.730

Bilag 4 http://www.finansraadet.dk/tal--fakta/statistik-og-tal/pengeinstitutter,-filialer-og-ansatte.aspx Markedskoncentrations ratio 2010 2009 2008 2007 Summen af de seks største virksomheder 2.122.730

Solvensbehovsrapport halvår 2019

Broager Sparekasses Solvensbehovsrapport halvår 219 Søjle III - oplysninger 1. Formål og indhold Formål Hensigten med nærværende risikorapport er at leve op til søjle III-oplysningsforpligtelserne i CRRforordningen,

Broager Sparekasses Solvensbehovsrapport halvår 219 Søjle III - oplysninger 1. Formål og indhold Formål Hensigten med nærværende risikorapport er at leve op til søjle III-oplysningsforpligtelserne i CRRforordningen,

2010 Inkl. hoved- og nøgletal samt faktaboks

Pressemeddelelse Årsrapport 2010 Inkl. hoved- og nøgletal samt faktaboks Må straks offentliggøres Pressemeddelelse Negativ kursregulering af egenbeholdning medvirker til et utilfredsstillende resultat

Pressemeddelelse Årsrapport 2010 Inkl. hoved- og nøgletal samt faktaboks Må straks offentliggøres Pressemeddelelse Negativ kursregulering af egenbeholdning medvirker til et utilfredsstillende resultat