Aktuel Finansiering LandboThy v/jens Schjerning

|

|

|

- Grethe Laustsen

- 10 år siden

- Visninger:

Transkript

1 Aktuel Finansiering LandboThy 2014 v/jens Schjerning

2 Kontakt: Jens Schjerning

3 Psykoterapi

4 SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende periode og ikke det enkelte år 4

5 KORN nominelle priser Lang sigt 5

6 SVIN nominelle priser Lang sigt 6

7 MÆLK nominelle priser Lang sigt 7

8 Konklusion lang sigt Råvaremarkedet ligger i en supercyklus. I de tidligere superperioder er afregningspriserne fordoblet 2 gange. Vi tror på de cykliske modeller og ser stigende råvarer på lang sigt dvs. ca. 10 år. Endelig vil landmændenes indtjening forbedres, modsat de sidste år. Det er sjovere at tjene penge på bundlinjen (belønner dygtighed) kontra samfundsskabt gratis konjunkturgevinst.

9 Gæld Landbrug & Andre sektorer

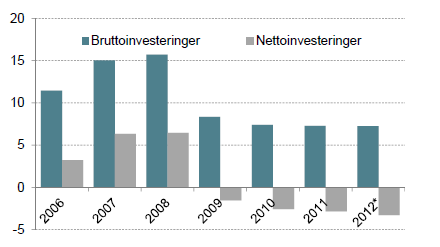

10 Gæld landbrug mia. kr.

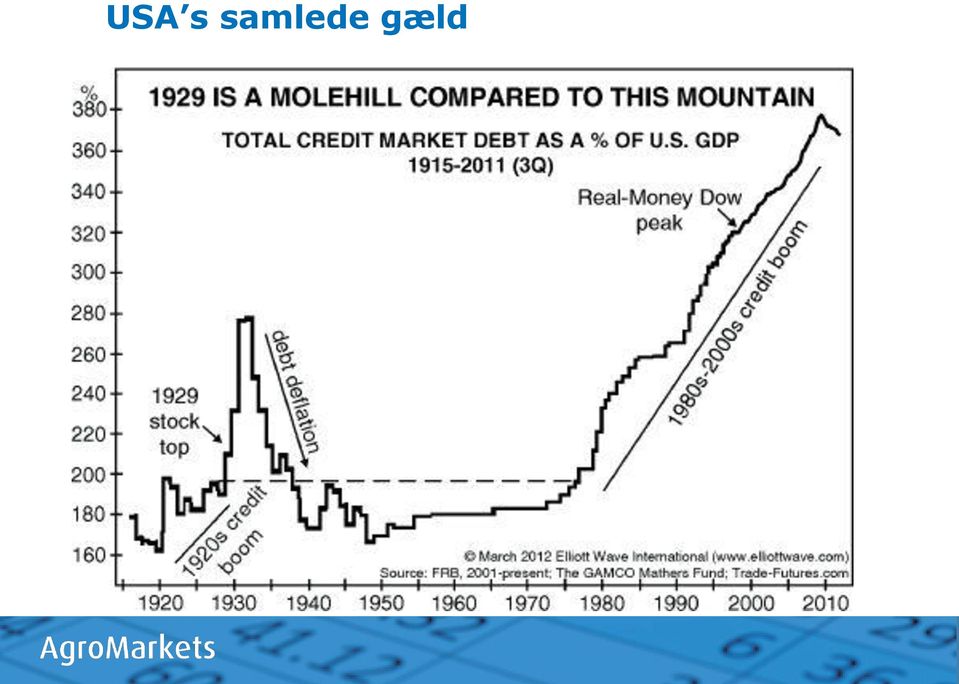

11 USA s samlede gæld

12 USA s samlede gæld opdateret til nu

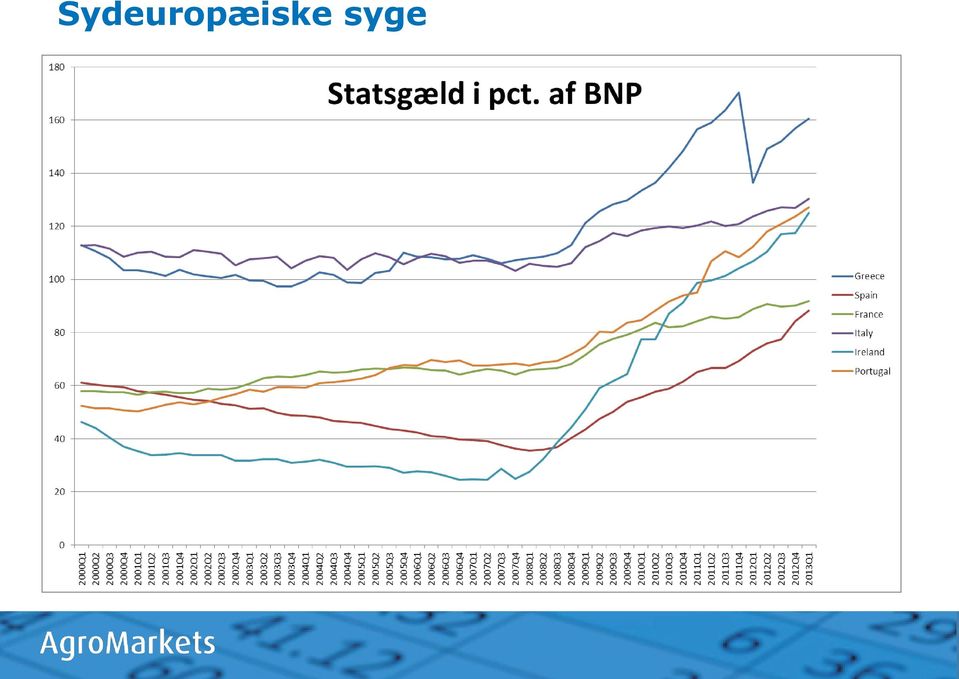

13 Sydeuropæiske syge

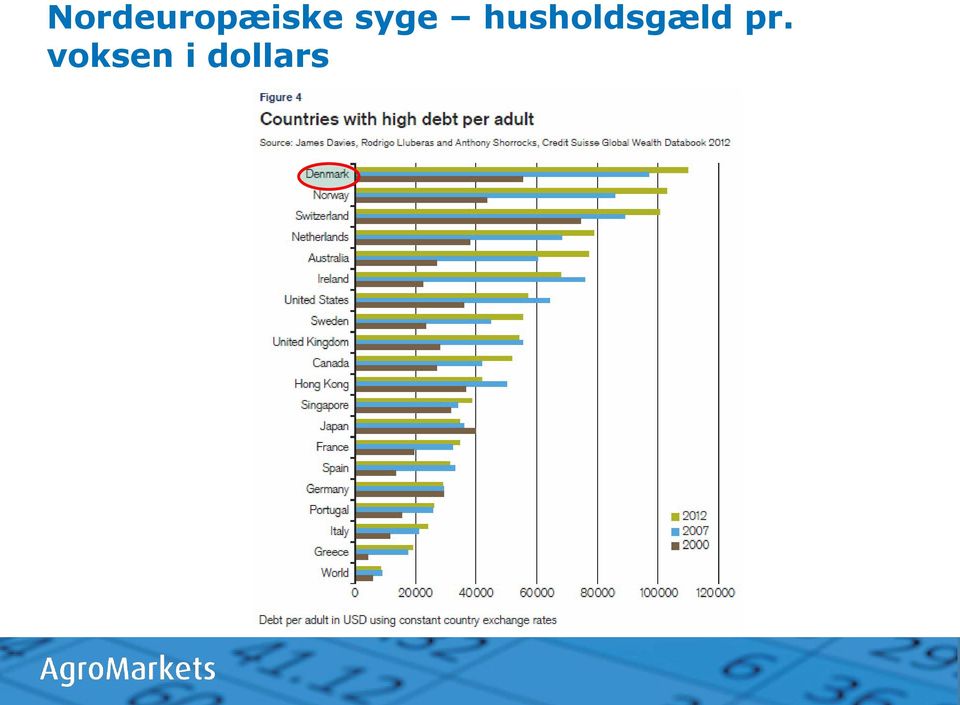

14 Nordeuropæiske syge husholdsgæld pr. voksen i dollars

15 Landbrugets samlede gæld 92% af realkreditlån = Flexlån 94% af den samlede gæld = Variabelt 62% af realkreditlån = Afdragsfri

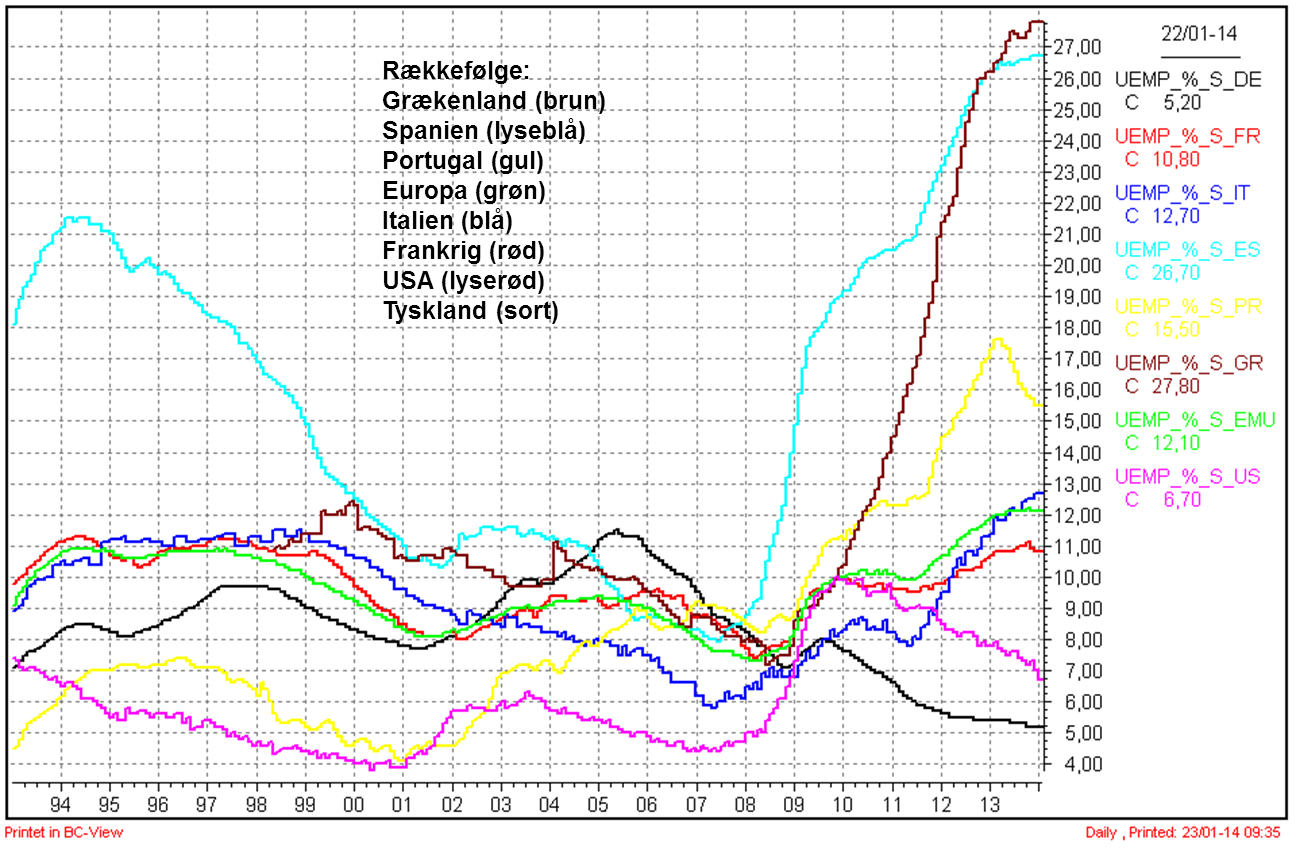

16 Udløb af afdragsfriheden Andel restgæld på afdragsfrie lån fordelt efter antal tilbageværende afdragsfri år, pct

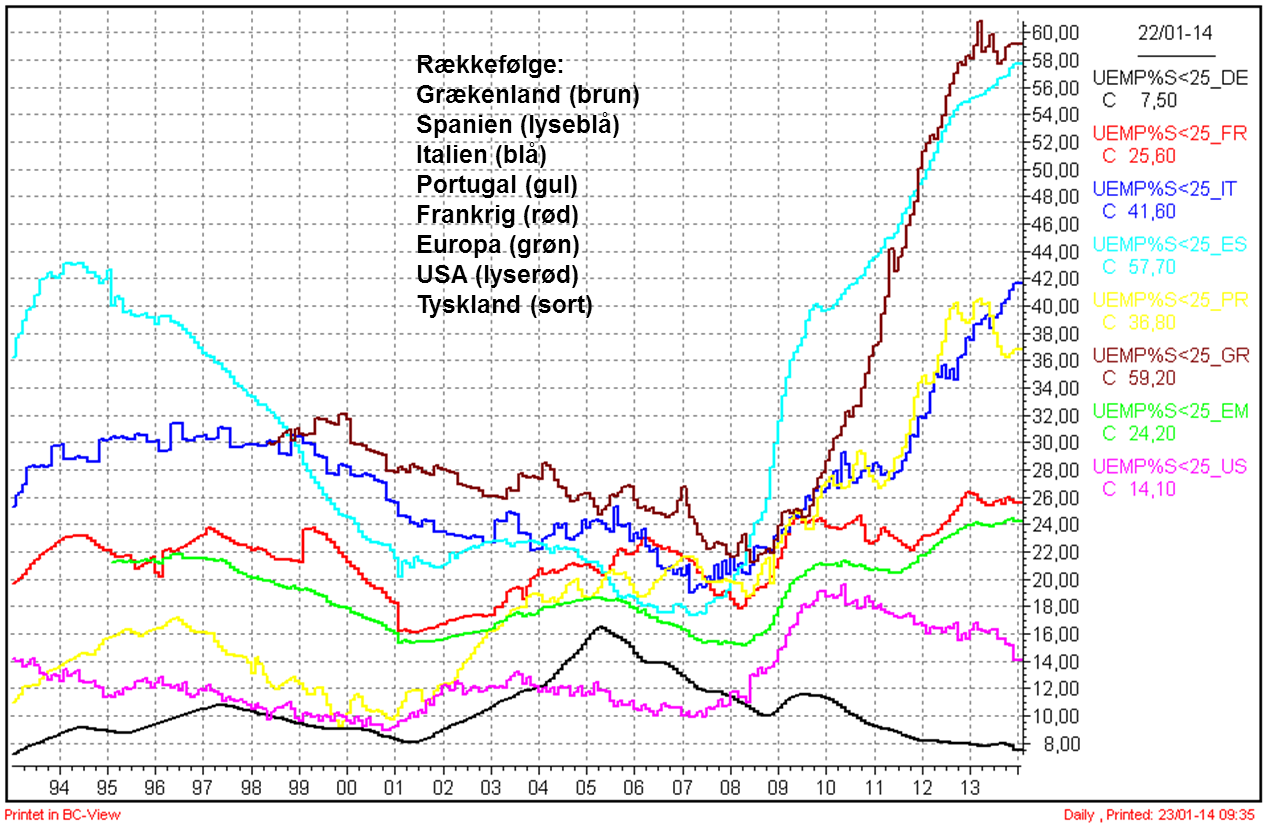

17 Investeringer skubbes

18 Omkostningen stiger Bankens rentemarginal Bidrag Bidragssats på nye lån i år 2012

19 Hvordan skal fast rente, afdrag reinvestering løses?... Realkredit Betaling / likviditet Fast rente & afdrag Banker Landmand

20 Konklusion gæld - refinansiering Vi er nød til at tage det ovenfra og ned Først likviditet til afdrag, dernæst evt. reinvestering og sidst fast rente. Det går ikke at låne i banken til fast rente i realkreditten

21 Konjunktur en lille rundtur

22 Konjunkturcyklen USA, Kvartalsbasis års cyklus

23 Arbejdsløshedsprocent, udvalgte lande

24 Ungdomsarbejdsløshedsprocent udvalgte lande

25 Food Stamps fødevarehjælp USA

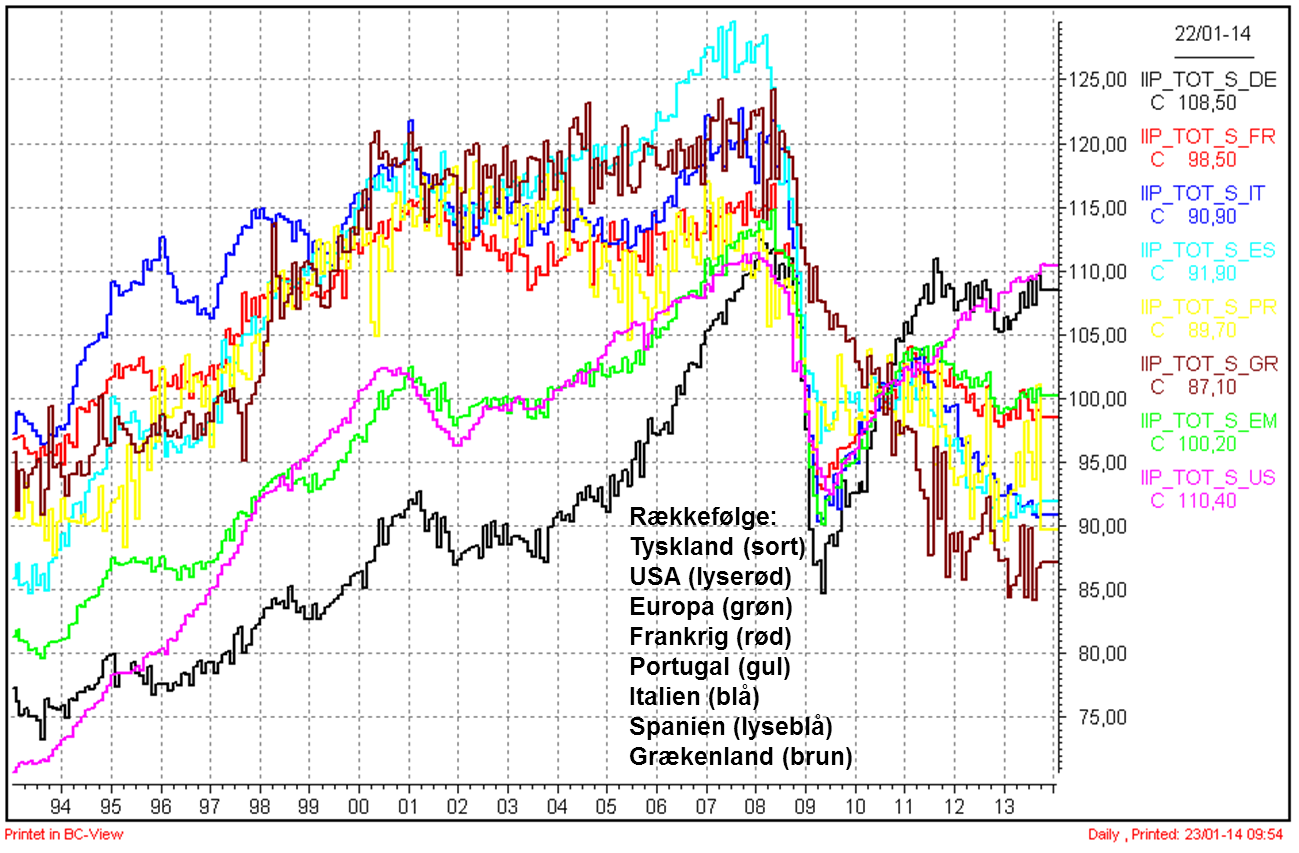

26 Industriproduktionen som indeks

27 Pengepolitisk stimuli mit daglige fix Pengemængde, M1 hvor år 2000 er sat til indeks 100 Kina = Lyserød Gul = England Grøn = Europa Rød = Schweiz Blå = USA Sort = Japan

28 Chris MacDonald Citat: Når det unomale bliver normalt. Kommer af for mange år med for meget sukker, salt og fedt. Det er blevet normalt. Det er UNORMALT med en seddelpresser

29 Konklusion konjunktur Der er pt. en pause i en langvarig krise, med svag økonomisk vækst. Senere vil der igen komme recession. Gældskrisen i Sydeuropa vil igen blusse op. Risiko for en finansielt sammenbrud på enkelte områder er tilstede f.eks. møntunionen betalingsstrømme mv.

30 Renter

31 Vi er to år henne i en 3-10 årig rentebund

32 Sammenhæng styringsrenter vs. Lang rente Danmark

33 Next step deflation

34 Bedste bud på bedste konverteringstidspunkt

35 Konklusion renten I forhold til den økonomiske situation er der ingen tegn på stigende renter før ca. år evt. senere Vi forventer, at deflationen kommer til Europa og senere USA og den lange rente vil derfor falde yderligere på sigt (specielt swap + statsrenter) Vi forventer at ECB & FED holder styringsrenterne i ro i lang tid. Vi forventer at Danmark igen bliver sikkerhavn, når EU-krisen igen blusser op.

36 Rentestrategi gældende i hele denne krise Det sker kun én gang i vores liv, at renten på en 30 års realkreditobligation går under 4%. Derfor SKAL renten lægges fast, da teorien omkring Kondratieff bølgen, tilsiger at renten skal stige de næste år. Timing af omlægning til fast rente er væsentlig. Vi mener, at hævningen af styringsrenten i USA og Europa, er en perfekt timing til konvertering til fast rente. I kombination med god/høj vækst. Vi opfordrer til en personlig og skriftlig rentestrategi. Konverters der til fast rente, skal der maksimal varighed i låneporteføljen.

37 og HUSK swaps er stadig forbudt

38 Renteswapdom af 12. februar 2014 Hvilke begrundelser lagde til grund: Ønske fast boligudgift andelsforening Ønske underbygger lav risiko Serviceaftale betyder at Jyske Bank kan lukke tabet = stigende boligudgift Manglende sammenhæng afdrag realkredit / swap Fejlagtig følsomhedsberegning (forkert illustration af skævhed +/1% renteændring & konveksitet) Manglende oplysning negativ markedsværdi dag ét = påvirkning egenkapital dag ét Manglende rådgivning formuepåvirkning Manglende undersøgelse økonomisk formåen på store tab Ikke tilstrækkelig rådgivning omkring alternativer (præsentationsmateriale gennemsyret af swap)

39 Ejendomsmarkedet

40 Jordprisen Danmark Top første halvår 2008 i kr./ha. Bund første halvår 2012 i kr./ha. Fald -42,2% Pris andet halvår 2012 i kr./ha. stigning fra bund 5,3%

41 Regions jordpriser

42 AgroMarkets Årsabonnement 1800 kr. - adgang hjemmeside - ugenligt mail

43 Tak for opmærksomheden

44 Ejendomsmarked DK Til og med 2. kvartal 2013 Ejerlejligheder -17,24% Parcelhuse -16,82% Sommerhuse -23,51% Landbrug -36,06%

45 Ejendomsmarked USA Peak: 2. kv Peak level: 189,93 Peak now, 2 kv ,32 Since peak -22,96% Ny optrend?

46 USA s købekraft

47 Ejendomsmarked England top 3. kv nu 3. kv proce nt -7,18%

48 Valutamarkedet

49 Dollar brud ned på sidelæns marked?...

50 Negativ scenario - dollar Hvis dollar går under ca. 5,40 kr. udløses et teknisk negativ scenario, hvilket vi ikke vil håbe for landbruget

51 Positiv scenario - dollar Hvis dollar går over 6,15 6,20 kr., udløses et stort teknisk bundmønster med potentiale til den anden side af 8 kr. Vores ønske scenario for landbruget.

52 Er GBP ved at bryde opad? Brud til langsigtet optrend

53 Næste skridt på JPY?...

54 AKTIEMARKEDET

55 Aktieinvestering på kredit

56 Aktie kontra seddelpresseren SP500 med 12 måneders snit Blå = Pengemængde M0 USA

57 All in i aktier Grafen viser baggrunden fra data af Merrill Lynch, at Fund Managers har en meget kraftig overvægt af aktier. Det er med til at understøtte en kraftigere korrektion ned i aktierne eller en direkte langsigtet vending. Men som altid er det selve aktiemarkedet der skal vise vendingen.

58 All out i obligationer Modsat aktier, har investorerne forladt obligationsmarkedet kraftigt. Men det er netop brændstof til, at hvis der kommer det mindste finansielle uro, så søger investorerne sikkerhed i obligationsmarkedet med deraf kraftige kursstigninger.

59 All out i råvarer Også råvaremarkedet har investorerne forladt. Så her er det ligeledes muligt, at investorerne søger over, såfremt aktiemarkedet skal have en på lampen.

60 Konklusion Aktiemarkedet Langsigtet optrend det er OK at eje aktier Vi maner som altid til forsigtighed i denne krise. Aktiemarkedet er likviditetspumpet og der kommer en vending i fremtiden Aktiemarkedet har endnu ikke genereret positiv afkast efter inflation siden år 2000

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

Konjunktur, renter & råvare

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

This crises happens once upon life time

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

NYHEDSBREV. Fokus på risiko: Udbredt fokus: Trend Ratio Ro i maven. Slå Benchmark Is i maven

01 December 2017 NYHEDSBREV Udbredt fokus: Slå Benchmark 30-50 - 70 Is i maven Fokus på risiko: Trend Ratio 0-100 Ro i maven Som investor er det altid hensigtsmæssigt at forholde sig til det marked man

01 December 2017 NYHEDSBREV Udbredt fokus: Slå Benchmark 30-50 - 70 Is i maven Fokus på risiko: Trend Ratio 0-100 Ro i maven Som investor er det altid hensigtsmæssigt at forholde sig til det marked man

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose august 2015

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Renteprognose: Vi forventer at:

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Renteprognose. Renterne kort:

08.02.2016 Renteprognose Renterne kort: De korte renter: Inflationsforventningerne er faldet yderligere med de faldende oliepriser. De medfører, at vi ser større sandsynlighed for, at ECB vil sænke renten

08.02.2016 Renteprognose Renterne kort: De korte renter: Inflationsforventningerne er faldet yderligere med de faldende oliepriser. De medfører, at vi ser større sandsynlighed for, at ECB vil sænke renten

Økonomisk analyse. drejer sig om mennesker. og menneskers adfærd!

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

AgroMarkets Midtuge Opdatering Uge 19 2011

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Renteprognose. Renterne kort:

03.05.2016 Renteprognose Renterne kort: De korte renter: Efter rentesænkning fra ECB har vi ikke yderligere forventning om rentenedsættelse. Sandsynligvis forholder Nationalbanken sig passivt i 2016, hvorfor

03.05.2016 Renteprognose Renterne kort: De korte renter: Efter rentesænkning fra ECB har vi ikke yderligere forventning om rentenedsættelse. Sandsynligvis forholder Nationalbanken sig passivt i 2016, hvorfor

Analyse af den amerikanske økonomi, og forventninger til 2014

Analyse af den amerikanske økonomi, og forventninger til 2014 Jeg har i figur 1 vist henholdsvis Leading, Coincident og Lagging Indicator for den amerikanske økonomi. Data bag graferne er fra Conference

Analyse af den amerikanske økonomi, og forventninger til 2014 Jeg har i figur 1 vist henholdsvis Leading, Coincident og Lagging Indicator for den amerikanske økonomi. Data bag graferne er fra Conference

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Rente- og valutamarkedet 17. nov. 2008. Sønderjysk Landboforening, Agerskov Kro

Rente- og valutamarkedet 17. nov. 2008 Sønderjysk Landboforening, Agerskov Kro Indhold Status Låneporteføljen Drøftelse renteforventning - risici Styringsrenterne Realkredit rentekurven Skandinaviske valutaer

Rente- og valutamarkedet 17. nov. 2008 Sønderjysk Landboforening, Agerskov Kro Indhold Status Låneporteføljen Drøftelse renteforventning - risici Styringsrenterne Realkredit rentekurven Skandinaviske valutaer

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

Finansrapport. September 2015

Finansrapport September 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkast på de likvide midler. Slutteligt

Finansrapport September 1 Indledning Finansrapporten giver en status på renteudviklingen samt bevægelserne indenfor aktivsiden med fokus på kassebeholdningen samt afkast på de likvide midler. Slutteligt

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

Renteprognose. Renterne kort:

RTL Rente 23.12.2015 Renteprognose Renterne kort: De korte renter: Vi forventer, at Nationalbanken selvstændigt vil hæve renten snart og formentligt i løbet af 1. kvartal. Det vil få de korte renter som

RTL Rente 23.12.2015 Renteprognose Renterne kort: De korte renter: Vi forventer, at Nationalbanken selvstændigt vil hæve renten snart og formentligt i løbet af 1. kvartal. Det vil få de korte renter som

Flest SDO-baserede realkreditlån

NR. 7 SEPTEMBER 2010 Flest SDO-baserede realkreditlån Tre år efter SDO-loven trådte i kraft, er der nu flere SDO-baserede realkreditlån til danske boligejere end lån baseret på traditionelle realkreditobligationer,

NR. 7 SEPTEMBER 2010 Flest SDO-baserede realkreditlån Tre år efter SDO-loven trådte i kraft, er der nu flere SDO-baserede realkreditlån til danske boligejere end lån baseret på traditionelle realkreditobligationer,