LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

|

|

|

- Lærke Sigrid Astrup

- 8 år siden

- Visninger:

Transkript

1 LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist Specialist i tekniske analyser Udarbejdelse af strategier Mobil: Mail: kmr@agrocura.dk 1

2 TEAM AGROCURA- KOMPETENCER KLAUS ANDERSEN Direktør, Cand.agro.,HD(O) Direktør for Agrocura Direktør for LandboSyd JENS SCHJERNING Cheføkonom, HD(F) og Teamchef Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier TROELS SCHMIDT Analytiker, Cand. Polit. Rådgiver og Skribent Råvareanalytiker Afdækning ved køb og salg Handels- og risikostrategier Finansiering og risikoafdækning SØREN NORDBORG Kundechef Finansiel rådgivning Salg Koordinator af informationsmøder Kundebesøg KLAUS M. RAVN Cheføkonom Rådgiver og skribent Strategi vedr. risikoafdækning Finansiering, valuta og råvarer RIKKE JENSEN Analytiker Rådgiver Råvare afdækning Strategi vedr. finansiering og råvarer Analytiske opgaver DORTHE M. NISSEN Bogholder/Sekretær Ajourføring kundekartotek, support og bogholderi Vedligehold af hjemmeside Planlægning DAGSORDEN Mælkemarkedet globalt og i EU Prisscenarier for 2015/16 Scenariet frem mod 2020 Råvaremarkedet Korn, Raps og soja Konjunkturudsigterne generelt Renteudviklingen valutaforhold 4 2

3 KINA S IMPORT ER STEGET KRAFTIGT DE SENERE ÅR 5 SÆRLIGT MÆLKEPULVER VOKSER KRAFTIGT 6 3

4 NZ SIDDER PÅ PULVERMARKEDET I KINA 7-50 % siden sidste år 8 4

5 KONKURRENCEFORDELEN KAN VENDE TIL EU S FORDEL 9 SMØRPRISERNE ER NEDE MED25 % 10 5

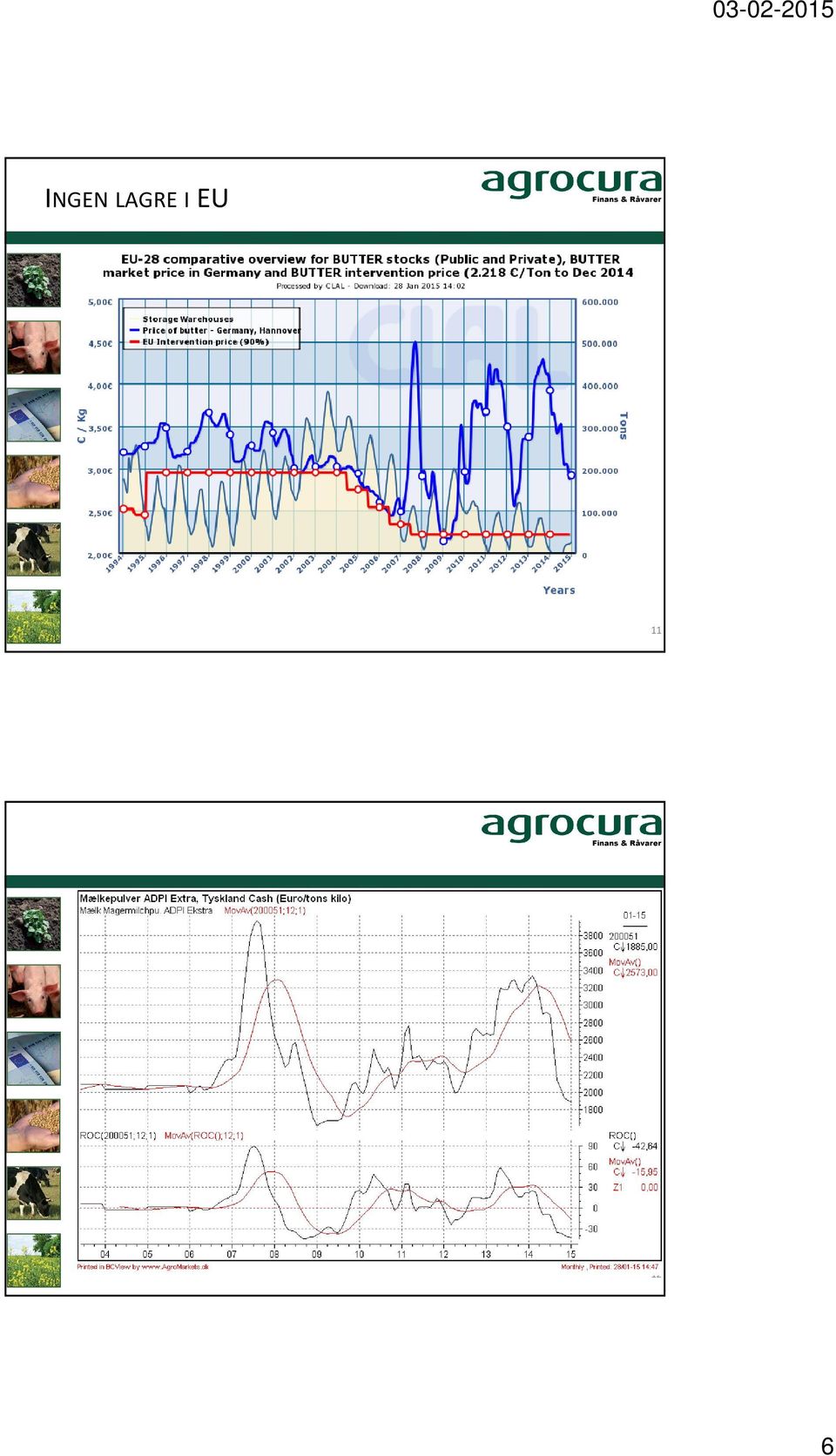

6 INGEN LAGRE IEU

7 13 OPTIMISME AT SPORE 14 7

8 DET RUSSISKE MARKED ER RAMT PÅ KØBEKRAFTEN 15 UDFORDRINGERNE I EU Eksporten til Rusland og Kina er gået i stå Efterspørgslen er afmattet kraftigt Vi ser dog en tendens til en vending i løbet af Valutaforholdene kan betyde alt for EU s konkurrenceevne de kommende år En fortsat svækkelse af Euro envil betyde en væsentlig konkurrencefordel for eksporten 16 8

9 OUTLOOK bliver hård der kan sagtens gå 6-9 mdr. før priserne normaliseres. Herefter vil den cykliske tendens give optur de næste år. Efterspørgslen vil stige markant de kommende år særligt i udviklingsøkonomierne 17 Kornmarkedet 9

10 SIDSTE ÅR: POTENTIELT VENDEPUNKT I HVIS DET SANDSYNLIGE SCENARIE INDTRÆFFER 19 HVAD SKETE DER? 20 10

11 KONKLUSION TEORI Bundformation i 2014/2015 taler alene for kortsigtet salg (af hensyn til f.eks. likviditet) idet der er størst sandsynlighed for upsidepå længere sigt. Dækningsbidrag er aktuelt OK positiv på kornproduktion giver dyrkningsincitament. Bundformationer er brede dvs. kan nemt trække ud over et år til to. 21 Scenarier

12 SCENARIER Basis scenarie (mest sandsynlig): Indgangslager 21,5-22% på verdensplan Forbrugsstigninger pga. prisfaldet Pris er lavere, men acceptabelt DB giver dyrkningsincitament Sandsynlig middel vejrudvikling Relativ lager ændring -1% af forbrug. Mildere eurosvækkelse fra nu af Olie støtte i 40 dollar 23 ALTERNATIV SCENARIE + Prispositiv scenarie: Vejr dårligere end middel dvs. mild tørke i et stort produktionsland/eksportland Eurosvækkelse lidt kraftigere end forventet Lagerændring -2% - Prisnegativ scenarie: Stor høst genereret af godt vejr og ok priser Finanskrise stemning og lave oliepriser Lagerændring +1% 24 12

13 PLANTEAVLER PRISER I DK FOR HVEDE 2014 er først på plads til maj 15 er derfor nu foreløbig 1 % i lager/forbrug betyder prisændring på ca. 15 kr/hkgvia lineær sammenhæng ved nuværende dollarkurs. 2015? PRISER OG SCENARIER Basis scenarie +15 kr/hkgifht. 2014: kr/hkg +/-10 kr/hkg Scenarie prispositiv kr/hkgifht. 2014: kr/hkg +/-10 kr/hkg Scenarie prisnegativ kr/hkgifht. 2014: /- 10 kr/hkg Scenarie stor tørke gæt selv

14 HVILKE TILBUD HAR MARKEDET NU 27 TEKNISK SET Hvis pris går over E/T så har vi teknisk optrendpå lang sigt. Ikke hovedscenarie nu, men til før høst 28 14

15 FODERKORN LONDON Ikke optrendnu 29 BASIS SCENARIE VS. NU Prisen er nu tæt på basis scenariet. Dvs. jo højere priser jo mere spiller vi på vejr uheld 30 15

16 HVAD KAN DER SKE Euro svækket kan korrigere tilbage! Oliepris i dollar: Lidt for meget 2009 over markedet. Prisstigninger nu mindsker forbruget lidt Kan give et træls prisfald hvis der kommer udsigt til endnu en stor høst. 15% 31 SKITSE FOR SÆSONFORVENTNING EN ILLUSTRATION! Basis scenarie: Planteavler salgstiltag Ny høst Købsafdækning igen inden vejrmarked. 16

17 KONKLUSION Afvent fysisk salg på lang sigt men: vi har stor risiko især på likviditet og budgetsikkerhed ifht. de priser som er opnålige nu eller højere. Løsning: Bevar upside, men afdæk risiko for prisfald 33 VÆRKTØJSKASSEN FINANSIELLE INSTRUMENTER 34 17

18 OPTION Put option = Retten til at sælge en future Sikre sig et bundniveau på 195 E/T minus præmie Prisforskel til fysisk marked taler aktuelt for finansielt produkt Bevarer upside Velegnet i et marked der både kan blive pige og dreng 35 RÅVARESKOLE Vi skal lære at bruge disse instrumenter 36 18

19 RAPS Palmeolie og Euro støtter Soja modsat 37 RAPS TEKNISK Lige som korn: Snyder og kommer igen

20 RAPS Ingen silo: delsælg 25-30% i kassen dvs. fra nu. Næste hvis modstand ved 370 og bøjer af eller brud 337 E/T Ellers gem lang sigt 39 SOJASKRÅ BEGYNDER AT GIVE EFTER 40 20

21 EL NINO RISIKO NEDJUSTERET IGEN El Nino vil ikke længere få voldsom effekt på soja Nu omkring 60 % sandsynlighed 41 SOJA Forventer prisfald ind i februar/marts til omkring eller under niveau fra oktober på CBOT forlæng afdækning der. (stop i 370 flyttes ned snart) 42 21

22 STRATEGI Vejrdrillerier i især MatoGrossoområdet (top sojaområde i Brasilien) holder sojaen lidt i live på CBOT. Vi vurderer dog fortsat at høsten ikke bliver voldsomt generet Vi køber ikke så længe sojamarkedet er i nedtrend Evt. afsikring af USD kan ske ved en korrektion ned på valutaen da vi forecaster en større stigning de kommende år på USD (dyrere soja) 43 MÅLE PUNKTER PÅ KRISEN 22

23 30 ÅRIG REALKREDIT IDK NEW RECORD , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ???? 2016???? Du oplever den laveste realkreditrente i 214 års historie GOODBYE CHF. 23

24 DET VAR HELT OPLAGT AT BÅNDET SKULLE BRYDES Smertegrænsen var nået, idet centralbanens balance på 525 mia. var for stor en risiko til landets BNP på 603 mia. CHF 24

25 FLERE CENTRALBANKER VIL SKUFFE Pengemængde, M1 hvor år 2000 er sat til indeks 100 Kina = Lyserød Gul = England Grøn = Europa Rød = Schweiz Blå = USA Sort = Japan ALVOREN I DANSK LANDBRUG 60 ÅRIGE REALKREDIT LÅN PÅ VEJ 25

26 HELTIDSBRUGS SEKTORINDKOMST, MIA. KR. INGEN GÆLDSREDUKTION 26

27 ALLIN PÅ VARIABLE LÅN ALL IN PÅ AFDRAGSFRIHED 27

28 INVESTERINGER SKUBBES LIKVIDITET SØGES OPDELING AF HELTIDSBRUG Kilde: L&F 28

29 KONJUNKTUR DE AMERIKANSKE INDIKATORER SAMSPILLET EUROPA VERSUS USA - KONJUNKTUR Blå: Leading Tyskland Rød: Leading USA Blå: Coincident (BNP) Tyskland Rød: Coincident (BNP) USA 29

30 DET LIGNER EUROPÆISK DEFLATION JAPANSKE TILSTANDE PÅ STYRINGSRENTEN Vi får japanske tilstande på de lange stats, real og swaprenter 30

31 RENTEN SPECIFIK HVAD HAVDEECB I POSEN I TORSDAGS? ECB annoncerede et stort opkøbsprogram i torsdags som skal løbe frem til og med september indholdet er som følgende: Opkøb af stats-, realkredit og andre obligationer der har en kreditvurdering på mindst investmentgrade Der købes for 60 mia. Euro pr. måned I alt en samlet pakke på miaeuro eller ca mia. Kr. Opkøbene kan ske i hele eurozonen (inkl. Grækenland) ECB hæfter for 8 % af obligationerne. 12 % af evt. tab fordeles mellem de nationale centralbanker mens de nationale centralbanker hæfter for 80 % af de enkelte landes opkøb. Det er de nationale centralbanker der skal stå for opkøbene. Løbetiden på obligationerne skal være fra 2 til 30 år. Tiltaget skal være med til at presse den lange rente ned i Euroområdet så lysten til at låne og investere øges. Draghiudtalte, at der er mulighed for at fortsætte opkøbene i en længere periode såfremt effekten af denne pakke ikke er tilstrækkelige Her er vist en graf der forklarer effekten af de 3 hjælpepakker i USA (de grønne områder). Det ses tydeligt at renten efterfølgende korrigerer op for senere at falde tilbage igen (den røde kurve). Vi forventer det samme sker i Europa når hjælpepakken rulles ud og derfor kan en korrektion op i den lange rente være på 1-1,5 % med mulighed for kursgevinst på lån i fast rente. 31

32 JAPAN SAMMENLIGNET MED TYSKLAND OG DANMARK SEDDELPRESSER = KORREKTION I DEN LANGE RENTE 32

33 JAPAN SAMMENLIGNET MED SCHWEIZ 30 Y CHF øverst 30 Y JPY øverst 10 Y CHF nederst 10 Y JPY nederst DK FØLGER MED NED.. 30 Y DKK øverst 30 Y TYSK øverst 10 Y DKK nederst 10 Y TYSK nederst 33

34 10 OG 30 ÅRS STATSRENTER TYSKLAND Mål er henholdsvis: 1.) 0,45-0,55% på 10 års statsrente i Tyskland 2.) 0,90-1,10% på 30 års statsrente i Tyskland 10 OG30 ÅRS SWAPRENTEREURO Vi måler bunden på statsrenterne i Tyskland for bunden i swaprenterne 34

35 Swappriser d. 30. jan (parentes 15. dec. 2014): DK Swap 10Y 0,84% (1,17%) ren swaprente (-margin) DK Swap 5Y 0,37% (0,65%) ren swaprente (-margin) DK Swap 3Y 0,17% (0,49%) ren swaprente (-margin) EUR Swap 50Y 1,15% (1,54%) ren swaprente (-margin) EUR Swap 40Y 1,19% (1,55%) ren swaprente (-margin) EUR Swap 30Y 1,16% (1,50%) ren swaprente (-margin) EUR Swap 20Y 1,05% (1,37%) ren swaprente (-margin) EUR Swap 10Y 0,65% (0,86%) ren swaprente (-margin EUR Swap 5Y 0,28% (0,37%) ren swaprente (-margin) EUR Swap 3Y 0,17% (0,23%) ren swaprente (-margin) EUR Swap 2Y 0,13% (0,18%) ren swaprente (-margin) 35

36 SWAPRENTER 1 ÅR TILBAGE KURSEN PÅ UDVALGTE STATSOBLIGATIONER Vi tager profit 100 % nu!! 36

37 30 ÅRS REALKREDIT En god konverteringsmulighed er, når renten på de tyske statsrenter bunder, så er mulighederne også for en stund udtømt i realkreditmarkedet KONKLUSION BUSINESS CYCLE OG RENTER Pt. pause i langvarig krise svag økonomisk vækst i USA. Teoretisk er USA på konjunkturtoppen -det bliver ikke bedre denne gang. Boligboble har medført kredit-og gældskrise. Gældskrisen er langt fra ovre og der opbygges fortsat gæld. Risiko for finansiel sammensmeltning. Deflation truer, specielt i Europa Trenden på aktiemarkedet er stadig op. Risikoen er dog enorm likviditeten er flygtet i aktiemarkedet (seddelpresseren) Nedtrend på renten er stærk og har smidt renten under historiske bunde, som ellers har holdt i over 200 år. 37

38 MULIGHED FOR STØRRE RENTEKORREKTION Første absolutte rentebund står vi på nu Herefter en større korrektion op i renten 1-1½% på de lange renter (stats, swap og realkredit). Mulighed for skattefri kursgevinst på 2,5% 2047 / 2,0% 2047 men husk, at du skal kunne lægge tilbage i variable renter HUSK det er kun én korrektion -det er ingen ændring af trenden Valutakurser 38

39 EUROEN BEGYNDER EN STØRRE SVÆKKELSE Grøn: Japansk yen Lyserød: Brasiliansk real Brun: Russisk rubel Gul: Australsk dollar Blå: Amerikanske dollar Sort: Kinesisk Yuan Rød: Britisk pund POSITIV SCENARIUM DOLLAR Brud på 6,10 kr. sætter bundmønsteret i spil 39

40 AFSTANDMELLEM200 SMA OG KURS US DOLLAR 40

41 BRITISKE PUND JP YEN 41

42 SCHWEIZERFRANC JORDPRISEN 42

43 JORDPRISEN DANMARK JORDPRISEN DANMARK 43

44 JORDPRISEN DANMARK JORDPRISEN DANMARK 44

45 JORDPRISEN DANMARK 45

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014. v/jens Schjerning

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

VELKOMMEN TIL MEDLEMSMØDE

VELKOMMEN TIL MEDLEMSMØDE MANDAG D. 20. OKTOBER 2014 ORIENTERING Rådgivningsvirksomheden LandboSyd SET LIDT FRA OVEN ORGANISATION FRATRÆDELSER Marco Olesen (IT-medarbejder) Lene Frandsen (Virksomhedsrådgiver)

VELKOMMEN TIL MEDLEMSMØDE MANDAG D. 20. OKTOBER 2014 ORIENTERING Rådgivningsvirksomheden LandboSyd SET LIDT FRA OVEN ORGANISATION FRATRÆDELSER Marco Olesen (IT-medarbejder) Lene Frandsen (Virksomhedsrådgiver)

Copyright, Agrocura og associerede selskaber. Alle rettigheder forbeholdes. OKTOBER 2016

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014. Hans Fink, Chefredaktør AgroMarkets

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

Finans & Råvarer. Specialer:

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Råvarer Fodermøde SI centret

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

10-06-2013. Fodermøde 2013 SvineRådgivning Vest 10/6 2013. Afgrøder. Spidskompetencer. John Jensen. Program

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning jes@agrocura.dk 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning jes@agrocura.dk 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

KvægKongres 2011 Sådan blæser de. økonomiske vinde

KvægKongres 2011 Sådan blæser de økonomiske vinde Konjunktur og renter Jens Schjerning Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

KvægKongres 2011 Sådan blæser de økonomiske vinde Konjunktur og renter Jens Schjerning Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Tummelsbjerg, gråsten. Baggrund for handelsstrategi. Årligt overblik: Instrumenter

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

Handels ERFA LMO Forår 2015. John Jensen og Hans Fink

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa!

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Markedskommentar januar: Europa er på vej ud af USA's skygge!

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Markedskommentar marts: Den perfekte storm!

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Markedskommentar august: Geopolitisk risiko giver billigere aktier!

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden!

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening September 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

Markedskommentar november: Amerikansk skattereform og danske aktienedtur!

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Finans & Råvarer HVORFOR RISIKOSTYRING I LANDBRUG AAGE MAAGENSEN 4/3 2014

HVORFOR RISIKOSTYRING I LANDBRUG AAGE MAAGENSEN 4/3 2014 KONTAKT Troels Schmidt Økonom, Cand. Polit. Rådgiver og Skribent Råvareanalytiker Afdækning ved køb og salg Handels- og risikostrategier Finansiering

HVORFOR RISIKOSTYRING I LANDBRUG AAGE MAAGENSEN 4/3 2014 KONTAKT Troels Schmidt Økonom, Cand. Polit. Rådgiver og Skribent Råvareanalytiker Afdækning ved køb og salg Handels- og risikostrategier Finansiering

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Konjunktur, renter & råvare

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger!

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet!

Nyhedsbrev Kbh. 4. maj 2016 Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet! April blev som marts en mere rolig måned på aktiemarkederne godt hjulpet på vej af stigende

Nyhedsbrev Kbh. 4. maj 2016 Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet! April blev som marts en mere rolig måned på aktiemarkederne godt hjulpet på vej af stigende

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen!

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Markedskommentar maj: Synkront opsving og dollarfald!

Nyhedsbrev Kbh. 5. juni 2017 Markedskommentar maj: Synkront opsving og dollarfald! Europæiske og danske aktier havde igen en god måned pga. øget vækst og optimisme, flotte regnskaber, der blev suppleret

Nyhedsbrev Kbh. 5. juni 2017 Markedskommentar maj: Synkront opsving og dollarfald! Europæiske og danske aktier havde igen en god måned pga. øget vækst og optimisme, flotte regnskaber, der blev suppleret

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt trs@agrocura.dk 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt trs@agrocura.dk 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Markedskommentar november: Våbenhvile i handelskrigen!

Nyhedsbrev Kbh. 3. dec. 2018 Markedskommentar november: Våbenhvile i handelskrigen! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet noget billigere ift.

Nyhedsbrev Kbh. 3. dec. 2018 Markedskommentar november: Våbenhvile i handelskrigen! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet noget billigere ift.

Markedskommentar november: ECB vil gøre, hvad der er nødvendigt!

Nyhedsbrev Kbh. 2. nov. 2014 Markedskommentar november: ECB vil gøre, hvad der er nødvendigt! November måned blev en fin måned for amerikanske og europæiske aktier. Vores 3 afdelinger er steget med mellem

Nyhedsbrev Kbh. 2. nov. 2014 Markedskommentar november: ECB vil gøre, hvad der er nødvendigt! November måned blev en fin måned for amerikanske og europæiske aktier. Vores 3 afdelinger er steget med mellem

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Markedskommentar oktober: Stærkeste aktiemåned siden februar!

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Markedskommentar juni: Robust overfor Brexit

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Markedskommentar december: Mindre plusser afslutter flot år!

Nyhedsbrev Kbh. 5. jan. 2015 Markedskommentar december: Mindre plusser afslutter flot år! Året sluttede med en mindre stigning på 0,2-0,3 % pga. lavere renter og en svækket euro. Dermed har vi nu haft

Nyhedsbrev Kbh. 5. jan. 2015 Markedskommentar december: Mindre plusser afslutter flot år! Året sluttede med en mindre stigning på 0,2-0,3 % pga. lavere renter og en svækket euro. Dermed har vi nu haft

Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto!

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina

Nyhedsbrev Kbh. 1. april 2014 Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina Marts blev en omskiftelig måned med en god udgang. Krisen i Ukraine gik hårdt ud over specielt

Nyhedsbrev Kbh. 1. april 2014 Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina Marts blev en omskiftelig måned med en god udgang. Krisen i Ukraine gik hårdt ud over specielt

Navigator: Danske renter stor nedtur

14 December 2018 Navigator: Danske renter stor nedtur Niels Christensen Det har ikke været et nemt år for danske renter, og en lang række risikofaktorer er ikke videre befordrende for højere renter i 2019.

14 December 2018 Navigator: Danske renter stor nedtur Niels Christensen Det har ikke været et nemt år for danske renter, og en lang række risikofaktorer er ikke videre befordrende for højere renter i 2019.

Big Picture 3. kvartal 2016

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Markedskommentar april: Mere politisk forudsigelighed i Europa!

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Markedskommentar september: Er aktierne klar til et comeback?

Nyhedsbrev Kbh. 2. okt. 2015 Markedskommentar september: Er aktierne klar til et comeback? De hårdt prøvede aktie-aktionærer verden over måtte konstatere yderligere fald i september måned, selvom om nøgletallene

Nyhedsbrev Kbh. 2. okt. 2015 Markedskommentar september: Er aktierne klar til et comeback? De hårdt prøvede aktie-aktionærer verden over måtte konstatere yderligere fald i september måned, selvom om nøgletallene

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret

Hans Wildenschild SI-centeret") Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Økonomisk analyse. drejer sig om mennesker. og menneskers adfærd!

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Rente- og valutamarkedet

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

Markedskommentar juni: Græsk krise tager fokus!

Nyhedsbrev Kbh. 3. jul. 2015 Markedskommentar juni: Græsk krise tager fokus! Juni blev en måned, hvor den græske krise tog al fokus fra et Europa på vej mod opsving. Usikkerheden gav aktiekursfald. Der

Nyhedsbrev Kbh. 3. jul. 2015 Markedskommentar juni: Græsk krise tager fokus! Juni blev en måned, hvor den græske krise tog al fokus fra et Europa på vej mod opsving. Usikkerheden gav aktiekursfald. Der

Markedskommentar september: Væksten i Europa accelererer!

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Markedskommentar september: 2 % mere i afkast om året!

Nyhedsbrev Kbh. 3.okt 2014 Markedskommentar september: 2 % mere i afkast om året! I september måned så vi en konsolidering på aktie- og obligationsmarkederne. Den svage europæiske økonomi og ECB kommende

Nyhedsbrev Kbh. 3.okt 2014 Markedskommentar september: 2 % mere i afkast om året! I september måned så vi en konsolidering på aktie- og obligationsmarkederne. Den svage europæiske økonomi og ECB kommende

Markedskommentar oktober: Røde oktober udsigt til handelsfred luner!

Nyhedsbrev Kbh. 2. nov. 2018 Markedskommentar oktober: Røde oktober udsigt til handelsfred luner! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet markant

Nyhedsbrev Kbh. 2. nov. 2018 Markedskommentar oktober: Røde oktober udsigt til handelsfred luner! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet markant

This crises happens once upon life time

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017

01.12.2017 Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017 Nøgletal i kr. Restgæld pr. 30.12.17 658.925.532 Kursværdi af gæld pr. 30.12.17 770.331.253 Vægtet rente 2,51% Vægtet varighed

01.12.2017 Mor Rapportering gældspleje Gribskov Kommune pr. 1. december 2017 Nøgletal i kr. Restgæld pr. 30.12.17 658.925.532 Kursværdi af gæld pr. 30.12.17 770.331.253 Vægtet rente 2,51% Vægtet varighed

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion!

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Finansierings- og rentemøde mandag, den 10. oktober 2011

Finansierings- og rentemøde mandag, den 10. oktober 2011 v/ Driftsøkonom Jørgen Thorø KHL Temaer: Er Europa på vej i Japans vækstfælde? Overlever euroen? Renteniveauer pt. Stigende marginer og bidragssatser

Finansierings- og rentemøde mandag, den 10. oktober 2011 v/ Driftsøkonom Jørgen Thorø KHL Temaer: Er Europa på vej i Japans vækstfælde? Overlever euroen? Renteniveauer pt. Stigende marginer og bidragssatser

Markedskommentar december: Trump rally og gode nøgletal!

Nyhedsbrev Kbh. 4. jan. 2017 Markedskommentar december: Trump rally og gode nøgletal! December blev en god afslutning på et omskifteligt år med råvare- og Kinakrise, Brexit, og Trump som nogle af hovedingredienserne.

Nyhedsbrev Kbh. 4. jan. 2017 Markedskommentar december: Trump rally og gode nøgletal! December blev en god afslutning på et omskifteligt år med råvare- og Kinakrise, Brexit, og Trump som nogle af hovedingredienserne.

Uge Resumé fra agrocom.dk

Uge 01 2018 agrocom.dk's forventninger (2 til 4 mdr.) Forventet siden I pris Pris i dag Gevinst Foderhvede ab. gård Uge 092016 Kr. 89,00 Kr. 101,00 14% Sojaskrå lev. gård Uge 262017 Kr. 240,00 Kr. 248,00

Uge 01 2018 agrocom.dk's forventninger (2 til 4 mdr.) Forventet siden I pris Pris i dag Gevinst Foderhvede ab. gård Uge 092016 Kr. 89,00 Kr. 101,00 14% Sojaskrå lev. gård Uge 262017 Kr. 240,00 Kr. 248,00

Big Picture 2. kvartal 2016 WEB

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Markedskommentar Orientering Q1 2011

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar!

Nyhedsbrev Kbh. 3. aug 2017 Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar! Dollaren fortsatte med at falde i juli. Det skyldes en kombination af en

Nyhedsbrev Kbh. 3. aug 2017 Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar! Dollaren fortsatte med at falde i juli. Det skyldes en kombination af en

Big Picture 1. kvartal 2017

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Rente- og valutamarkedet

2. juni 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden marts Gældskrisen i eurozonen har udviklet sig fra slemt til meget værre, og enorme redningspakker har været nødvendig for

2. juni 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden marts Gældskrisen i eurozonen har udviklet sig fra slemt til meget værre, og enorme redningspakker har været nødvendig for

VELKOMMEN. til Handels ERFA KHL marts 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

PFA INVEST NYHEDSBREV - FEBRUAR 2015

PFA INVEST NYHEDSBREV - FEBRUAR 2015 MARKEDSKOMMENTAR FEBRUAR 2015 Centralbankerne overgår hinanden Nu med ECB i front Mere end seks år efter at den amerikanske centralbank initierede det første af sine

PFA INVEST NYHEDSBREV - FEBRUAR 2015 MARKEDSKOMMENTAR FEBRUAR 2015 Centralbankerne overgår hinanden Nu med ECB i front Mere end seks år efter at den amerikanske centralbank initierede det første af sine

Trends og tendenser // risikostyring

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Big Picture 4. kvartal 2014

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Markedet for vegetabilske landbrugsprodukter i lyset af den finansielle krise Dansk Kvæg Kongres v. Direktør Torben Harring

1 Markedet for vegetabilske landbrugsprodukter i lyset af den finansielle krise Dansk Kvæg Kongres 2009 v. Direktør Torben Harring 2 Fødevarekrise Finanskrise og? 3 Hvad skabte prisstigningerne? 5-7 år

1 Markedet for vegetabilske landbrugsprodukter i lyset af den finansielle krise Dansk Kvæg Kongres 2009 v. Direktør Torben Harring 2 Fødevarekrise Finanskrise og? 3 Hvad skabte prisstigningerne? 5-7 år

RENTEPROGNOSE Jyske Markets

Dette er en investeringsanalyse Udgiver: Jyske Markets Vestergade 8 16 DK 8600 Silkeborg Analytiker: Seniorstrateg Ib Fredslund Madsen +45 8989 71 73 Ibmadsen @jyskebank.dk Eurouro sender renterne i bund

Dette er en investeringsanalyse Udgiver: Jyske Markets Vestergade 8 16 DK 8600 Silkeborg Analytiker: Seniorstrateg Ib Fredslund Madsen +45 8989 71 73 Ibmadsen @jyskebank.dk Eurouro sender renterne i bund

Rente- og valutamarkedet 17. nov. 2008. Sønderjysk Landboforening, Agerskov Kro

Rente- og valutamarkedet 17. nov. 2008 Sønderjysk Landboforening, Agerskov Kro Indhold Status Låneporteføljen Drøftelse renteforventning - risici Styringsrenterne Realkredit rentekurven Skandinaviske valutaer

Rente- og valutamarkedet 17. nov. 2008 Sønderjysk Landboforening, Agerskov Kro Indhold Status Låneporteføljen Drøftelse renteforventning - risici Styringsrenterne Realkredit rentekurven Skandinaviske valutaer

Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank!

Nyhedsbrev Kbh. 5. okt. 2016 Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank! September måned blev en forholdsvis rolig måned med fokus på problemerne hos Deutsche

Nyhedsbrev Kbh. 5. okt. 2016 Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank! September måned blev en forholdsvis rolig måned med fokus på problemerne hos Deutsche

Den 19. maj 2009. Sagsnr.: Prognose for verdensøkonomien i 2008-10

Den 19. maj 29 Af chefkonsulent Morten Granzau Nielsen, mogr@di.dk, cheføkonom Klaus Rasmussen, kr@di.dk, økonomisk konsulent Tina Honoré Kongsø, tkg@di.dk og økonomisk konsulent Allan Sørensen, als@di.dk

Den 19. maj 29 Af chefkonsulent Morten Granzau Nielsen, mogr@di.dk, cheføkonom Klaus Rasmussen, kr@di.dk, økonomisk konsulent Tina Honoré Kongsø, tkg@di.dk og økonomisk konsulent Allan Sørensen, als@di.dk

Markedskommentar marts: Endelig momentum for Europa!

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne!

Nyhedsbrev Kbh. 2. feb. 2018 Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne! Knap har ECB reduceret deres månedlige opkøb

Nyhedsbrev Kbh. 2. feb. 2018 Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne! Knap har ECB reduceret deres månedlige opkøb

Rapportering gældspleje Gribskov Kommune pr

Rapportering gældspleje Gribskov Kommune pr. 30.06.2017 Nøgletal i kr. Restgæld pr. 30.06.2017 676.442.495 Kursværdi af gæld pr. medio 807.124.274 2017 Vægtet rente 2,51% Vægtet varighed 7,3 Følsomhed

Rapportering gældspleje Gribskov Kommune pr. 30.06.2017 Nøgletal i kr. Restgæld pr. 30.06.2017 676.442.495 Kursværdi af gæld pr. medio 807.124.274 2017 Vægtet rente 2,51% Vægtet varighed 7,3 Følsomhed

Uge Resumé fra agrocom.dk

Uge 08 2014 agrocom.dk's forventninger (2 til 4 mdr.) Forventet siden I pris Pris i dag Gevinst Hvede (marts 14) Uge 06 2014 192,00 198,75 4% Sojaskrå (maj 14) Uge 39 2013 $410,00 $435,00-6% Renten (30

Uge 08 2014 agrocom.dk's forventninger (2 til 4 mdr.) Forventet siden I pris Pris i dag Gevinst Hvede (marts 14) Uge 06 2014 192,00 198,75 4% Sojaskrå (maj 14) Uge 39 2013 $410,00 $435,00-6% Renten (30

KHL SvineRådgivning Fodermøde 08-06-2015

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

Markedskommentar Torsdag den 14. marts CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Minus US $ 7,60 pr. short ton

Råvare NYT Markedskommentar Markedskommentar Torsdag den 14. marts 2013 CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Forår 2013 Sommer 2013 Minus US $ 7,30 pr. short ton Minus US $ 7,60 pr. short

Råvare NYT Markedskommentar Markedskommentar Torsdag den 14. marts 2013 CHICAGO-BØRSEN sluttede den 13. marts 2013 Sojaskrå Forår 2013 Sommer 2013 Minus US $ 7,30 pr. short ton Minus US $ 7,60 pr. short

Virksomheder bærer risiko ved handel i fremmed valuta

Allan Sørensen, chefanalytiker als@di.dk, 2990 6323 APRIL 2018 Virksomheder bærer risiko ved handel i fremmed valuta Mange virksomheder bærer selv risikoen, hvis deres salg til udlandet sker i en valuta,

Allan Sørensen, chefanalytiker als@di.dk, 2990 6323 APRIL 2018 Virksomheder bærer risiko ved handel i fremmed valuta Mange virksomheder bærer selv risikoen, hvis deres salg til udlandet sker i en valuta,

Europaudvalget 2014-15 EUU Alm.del EU Note 11 Offentligt

Europaudvalget 2014-15 EUU Alm.del EU Note 11 Offentligt Finansudvalget og Europaudvalget Folketingets Økonomiske Konsulent EU-note E Til: Dato: Udvalgenes medlemmer 5. februar 2015 EU-note Den Europæiske

Europaudvalget 2014-15 EUU Alm.del EU Note 11 Offentligt Finansudvalget og Europaudvalget Folketingets Økonomiske Konsulent EU-note E Til: Dato: Udvalgenes medlemmer 5. februar 2015 EU-note Den Europæiske

Renteprognose august 2015

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007 78,71 79,05 84,60 88,00 93,13 96,36 100,64 104,48

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket