Agromarkets refinansiering Rønnede 17/ v/troels Schmidt

|

|

|

- Ulrik Graversen

- 10 år siden

- Visninger:

Transkript

1 Agromarkets refinansiering Rønnede 17/ v/troels Schmidt

2 Kontakt: Troels Schmidt

3 Råvarer

4 Har i disponeret?

5 Korn 2013/14 - Hvordan gik det og hvordan går det?

6 De store producenter og eksportører

7 Europa fik kanon høst Har haft en generel god høst. En af de større med over 4% bedre end 5 års gennemsnit. Mangler kun majs af de store afgrøder - ventes at komme ind gennemsnitligt Kommer snart nye tal

8 Andre vigtige lande Ukraine og Rusland: Fik ganske flot høst. Udbytter 25-30% over sidste år. Vejret har drillet i sen høst. Kina: Dårlig hvede kvalitet. Bliver ny stor hvede importør-troede man.. Majs rekord høst. Indien ok har måske mio. tons hvede til eksport Argentina er tør. Hvede påvirkes og udbytter nedskrives. Australien ok.

9 Stikket er trukket ud ingen WASDE rapport

10 Tørke i midtvesten i August Store soja og majsstater

11 Majs Ikke så sårbar overfor tørken i August som soja. Nogle stater har det dog været meget tørt. Udbytte , , , , ,3? ?

12 Kina Kina har rygtes at blive importør af hvede i et større omfang end tidligere. Det er dog ikke noget vi forventer vil ændre markedet væsentligt i år men det skal vi holde øje med de kommende år.

13 Ikke øget risiko for La Nina i Sydamerika.

14 Analyse af afgrødemarked 13/14

15 Wasde September Afgrøde Emne Sidste sæson 12/13 Ny sæson Ændring Opgjort Juli 2013 Mio ton. 13/14 Mio. ton Mio ton. Verden Forbrug 680,7 706,5 25,8 hvede Produktion 655,3 708,9 53,6 Slutlager 173,85 176,3 2,45 Verden Forbrug 1141, ,2 andet korn Produktion 1127,8 1245,5 117,7 Slutlager 150,83 183,4 32,57 EU Forbrug ,7 1,7 hvede Produktion 133,1 142,9 9,8 Slutlager 9,4 11,2 1,8 EU Forbrug 153,6 155,8 1 andet korn Produktion 145,1 156,2 8,9 Slutlager 12,5 13,3 0,2 US Forbrug 38,3 35,7-2,6 hvede Produktion 61,8 57,5-4,3 Slutlager 19,6 15,3-4,3 US Forbrug ,4 24,4 andet korn Produktion ,8 81,8 Slutlager 19,4 50,4 31 Slutlager i % af forbrug 12/13 (Primo lager for 13/14) Slutlager i % af forbrug 13/14 25,54% 24,95% 13,21% 15,12% 7,77% 9,13% 8,00% 8,10%

")

16 Nyt forventet slutlager Primolager + produktion - forbrug = ultimo lager 18,74%

17 Prisscenarie ved ændring i forventet slut lager/forbrug kr/hkg for hvede for sælger

18 Hvede slutlager/forbrug Skal gerne have en OK hvedeavl i USA i 14 25%

19 Trend på kort sigt nov 13 Møllehvede Stop loss 2 Stop loss 1 Fuld optrend

20 Vi kigger på børs priser vs. DK priser

21 Generel anbefaling Vi har anbefalet køb i af nettoforbruget for 13/14 i forbindelse med høsten. Købssignal er blevet bekræftet. Vi har solgt 13 høsten i løbet af vinter/forår. Sælger som ikke er med skal pt. afvente yderligere salg. Lager forventelig over jul.

22 Bedste bud på hvor vi skal hen imod 2014/15

23 spindelvævsfænomenet 3-5 års cyklus

24 Hvordan inddrager man cyklussen i ens strategi? Sælger: Sælg frem i markedet Køber: Køb kortsigtet, (maks til næste høst) 2012/2013? trend 1½-2½ år trend 1½-2½ år Sælger: Sælg "neutralt" 2013/2014? Køber: Køb "neutralt" - 1 år kan være OK Køber: Køb langsigtet, minimum til næste høst evt. op til 1½-2 års forbrug Sælger: Spring over hvis du kan år 2014/2015?

25 Pris scenarie ved ændring i forventet slut lager/forbrug kr/hkg for hvede for sælger

26 Hvad ved vi om 2014 nu? Ukraine og Rusland sår forventelig noget mindre vinterafgrøder (15-25%?) - Risiko for et tidligt høstpres mindskes i 14 hvis det sker USA etablerer forventelig en del vinterhvede. Ved endnu ikke hvor meget men der er pt. gode etablerings forhold. OK etablering i EU - går pt. næsten 100% efter planen Høst i Argentina+Brasilien+Australien i de kommende måneder

27 Ny høst møllehvede Fuld optrend Stop loss 1 Game changer?

28 Ikke spekulativ foderafdækning Afvent fysisk køb. Køb call option som giver afkast såfremt korn stiger (+protein) Køb foder nu. Køb put option som giver afkast såfremt korn falder.(inkl. protein)

29 Illustration: Max pris med call option for en kornkøber. (Nu gammel figur)

30 Soja

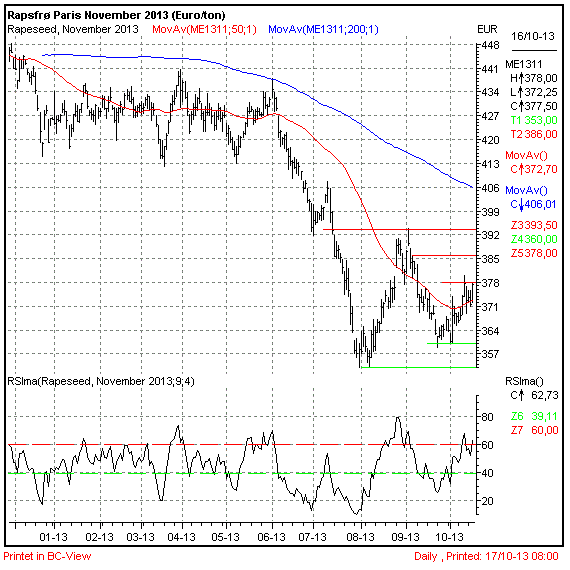

31 Prissætning

32 Prissætning sojabønner Højere pris givet en given fysisk forsyning

33 August var en skidt måned for sojaen i USA Sæson / WASDE 2013/ / / / / /13 rapport Juli* Aug* Sep* Udbytte, Bushel pr.acre 43,5 41,9 39,6 44,5 42,6 41,2 Produktion, Mio ton. 90,6 84,9 82,1 93,1 88,6 85,7 Forventet slutlager, Mio. ton. 5,9 4,6 3, ,1

34 USA skal levere ind til April- Juni Det bliver stramt. 1,5%!

35 Soja Skrå Gav forøget købssignal fra februar til juni 14

36 Lang termin

37 De vil dyrke soja i Sydamerika Brasilianske Real er faldet i værdi. Det hæver omkostning til indkøbt gødning og plantebeskyttelse men øger trods alt DB Deres DB på soja med majs efter er bedret Argentina tørre betingelser kan skubbe areal mod soja Forventer rekord areal med soja Ingen alarm i havtemperatur Det skal også give en stor høst.

38 Opsummering Soja Har anbefalet køb til Juni 14 på tidligere brud. Hvis vi evt. ser prisfald på fjerne terminer så hedder det laaang køb idet området så er ca /- dollar pr shortton ved gamle bunde. Prispotentiale kr/hkg i DK De laveste priser fås forventelig ved US høst omkring oktober/nov eller i marts igen. Kommer an på hvor meget Soja der tilsås i Sydamerika og hvordan det kommer i vækst Der er fokus på lang sojakøb i årene fremover.

39 Raps

40 2013 høst

41 Nedtrend aftager

42 Vi skal følge markedet mht. 14 høst

43 Gødning

44 Priserne på gødningsstoffer falder. Priserne på gødning fortsat aftagende. Priserne på energi aftagende. (produktionsomkostning) Afvent trendvending i kornet

45 Svin

46 Tyske marked direkte mod januar bund Bedste bud er at 2014 giver priser i samme eller højere niveau men så.. Kontrakt Pris Euro/kg (Kr/kg) Okt 1,75 (13,03) Nov 1,725 (12,85) Dec 1,665 (12,40)

47 Mælk

48 Det går stadig rette vej

49 El

50 Købssignal for de som er til det

51 Fremtidige termiener

52 Kulpriser i nedtrend Eksportkul, her Colombia, i nedtrend

53 Læs mere i vores kvartalsrapport godt fagligt fundament for at drøfte strategien

54 Tak for opmærksomheden

55 Finansiering

56 Gæld i landbruget

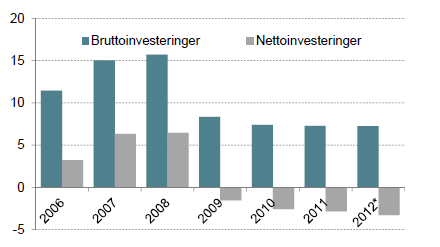

57 USA s samlede gæld

58 USA s samlede gæld opdateret til nu

59 Gæld landbrug mia. kr.

60 Sydeuropæiske syge

61 Sydeuropæiske syge landbruget?

62 Landbrugets samlede gæld 92% af realkreditlån = Flexlån 94% af den samlede gæld = Variabelt 62% af realkreditlån = Afdragsfri

63 Udløb af afdragsfriheden Andel restgæld på afdragsfrie lån fordelt efter antal tilbageværende afdragsfri år, pct

64 Omkostningen stiger Bidrag Bankens rentemarginal Bidragssats på nye lån i år 2012

65 Investeringer skubbes

har stor gæld og ingen likviditet til at betale afdrag Følsomhed: +/- 100.000 kr.")

66 Insolvente landmænd Børsen d. 5. sept % af landbrugene (1700 stk.) har stor gæld og ingen likviditet til at betale afdrag Følsomhed: +/ kr. likviditet +/ stk., yderlig i likviditetsproblemer.

67 Hvordan skal fast rente, afdrag reinvestering løses?... Realkredit Betaling / likviditet Fast rente & afdrag Banker Landmand

68 Konjunktur en lille rundtur

69 Leading indicators - de ledende indikatorer Gennemsnitlige ugentlige timer i produktionen Gennemsnitlige nye tilmeldte på arbejdsløshedsforsikring Ny ordrer i fremstillingsvirksomheder for forbrugsgoder og materialer ISM indekset for nye ordrer Nye ordrer i fremstillingsvirksomheder ikke militære kapitalgoder (eksklusiv fly ordrer) Byggetilladelser for nyt privat boligbyggeri Aktiemarkedet, 500 almindelige aktier Det ledende kredit indeks Rentespænd imellem 10 års statsobligation og Feds styringsrente Gennemsnitlige forbruger forventninger Nøgletal der indikerer Efterspørgsel

70 Coincident indicators - de samtidige indikatorer Ansatte på ikke landbrugsmæssige lønningslister Personlig indkomst eksklusiv overførsels betalinger Industri produktionen Salg - fremstilling og handel Nøgletal der indikerer Produktion

71 Lagging indicators - de sene indikatorer Gennemsnitlig varighed af arbejdsløshed Forholdet imellem lager og salg for fremstilling og handel Arbejdsomkostning pr enhed output i fremstillingssektor Gennemsnitlig rente (defineret ved Prime rate ) Kommercielle og industrielle lån Forholdet imellem forbruger kredit med afdrag og personlig indkomst Forbrugerprisindeks for service Nøgletal der indikerer Bivirkninger af produktionen

72 Konjunkturcyklen USA, Kvartalsbasis års cyklus

73 Vækstprocenter for udvalgte Eurolande, USA, Japan & Kina Land Q % Q % Q % Q % Q % Q% Q% 20132Q% Danmark ,3 0, ,9-0,7-0,2 0,5 Tyskland 0.4 0,1 0,7-0,1 0,2-0,5 0,0 0,7 Frankrig ,0-0,3 0,2-0,2-0,2 0,5 England 0.6-0,1 0,0-0,5 0,7-0,2 0,3 0,7 Spanien -0, ,4-0,4-0,5-0,8-0,4-0,1 Italien ,0-0,6-0,3-0,9-0,6-0,3 Portugal ,7-0,1-1,0-0,8-1,9-0,4 1,1 Euroland ,1-0,3-0,1-0,5-0,2 0,3 EU ,1-0,3 0,1-0,4-0,1 0,4 USA 0,3 1,2 0,9 0,3 0,7 0,0 0,3 0,6 Japan 2,6 0,4 1,2-0,2-0,9 0,3 1,0 0,9 Kina 2,2 1,8 1,5 2,1 2,0 1,9 1,6 1,7

74 Statsgæld og budgetunderskud 2012

75 Betalingsbalance og budgetunderskud

76 Arbejdsløshedsprocent, udvalgte lande Rækkefølge: Grækenland (brun) Spanien (lyseblå) Portugal (gul) Europa (grøn) Italien (blå) Frankrig (rød) USA (lyserød) Tyskland (sort)

77 Industriproduktionen som indeks Se forholdet mellem Tyskland og Frankrig Rækkefølge: Tyskland (sort) USA (lyserød) Europa (grøn) Frankrig (rød) Portugal (gul) Italien (blå) Spanien (lyseblå) Grækenland (brun)

78 PENGEPOLITISKE STIMULI MIT DAGLIGE FIX Pengemængde, M1 hvor år 2000 er sat til indeks 100 Grøn = Europa Rød = Schweiz (største stimuli målt mod BNP) Blå = USA Sort = Japan Hvis Kina var med, så er det Indeks 667

79 Konklusion konjunktur Der er pt. en pause i en langvarig krise, med svag økonomisk vækst. Senere vil der igen komme recession. Gældskrisen i Sydeuropa vil igen blusse op. Risiko for en finansielt sammenbrud på enkelte områder er tilstede f.eks. møntunionen betalingsstrømme mv.

80 Renter

81 Vi er to år henne i en 3-10 årig rentebund

82 Sammenhæng styringsrenter vs. Lang rente Danmark

83 Business cycle USA 9-11 års cyklus

84 Analyse den lange statsrente USA

85 12 måneders ændring udvalgte råvarer Rød = Aluminium Blå = Copper Rød = Gummi Blå = Bly Rød = Stål rå Blå = Sojabønner

86 Next step deflation

87 Next step deflation

88 12 måneders ændring udvalgte råvarer Rød = Guld Blå = Sølv Rød = Hvede US Blå = Majs US Rød = CRB Raw Industrials Blå = CRB Raw Metal Index

89 Langsigtet nedtrend intakt på 10 års statsrente DK Øvre udsvinggrænse

90 Bedste bud på bedste konverteringstidspunkt

91 Konklusion renten I forhold til den økonomiske situation er der ingen tegn på stigende renter før ca. år evt. senere Vi forventer, at deflationen kommer til Europa og senere USA og den lange rente vil derfor falde yderligere på sigt Vi forventer at ECB & FED holder styringsrenterne i ro i lang tid. Vi forventer at Danmark igen bliver sikkerhavn, når EU-krisen igen blusser op.

92 Rentestrategi gældende i hele denne krise Det sker kun én gang i vores liv, at renten på en 30 års realkreditobligation går under 4%. Derfor SKAL renten lægges fast, da teorien omkring Kondratieff bølgen, tilsiger at renten skal stige de næste år. Timing af omlægning til fast rente er væsentlig. Vi mener, at hævningen af styringsrenten i USA og Europa, er en perfekt timing til konvertering til fast rente. I kombination med god/høj vækst Vi opfordrer til en personlig og skriftlig rentestrategi vi hjælper gerne. Konverters der til fast rente, skal der maksimal varighed i låneporteføljen

93 og HUSK swaps er stadig forbudt

94 Yderlig tanker vedrørende konvertering Realkreditlandmanden Vi ønsker at omlægge hele realkreditgælden til fast forrentet lån med længst mulig løbetid og mest mulig afdragsfrihed senest, når der igen er positive signaler i økonomierne og når den amerikanske centralbank, FED, og den Europæiske centralbank, ECB, hæver styringsrenten. Det er OK at gætte en absolut rentebund, før styringsrenten hæves og på den måde lave en delvis omlægning. Der anbefales at virksomheden får dette implementeret i samarbejde med realkreditten, driftsbanken og uafhængig rådgivning

95 Yderlig tanker vedrørende konvertering Banklandmanden Vi ønsker at omlægge hele realkreditgælden til fast forrentet lån med længst mulig løbetid og mest mulig afdragsfrihed, når der igen er positive signaler i økonomierne og når den amerikanske centralbank, FED, og den Europæiske centralbank, ECB, hæver styringsrenten. Der anbefales at virksomheden får dette implementeret i samarbejde med realkreditten, driftsbanken og uafhængig rådgivning Banklandmanden har ikke ét alternativ, han skal vente længst mulig med konvertering, grundet den væsentlige dyrere bankfinansiering.

96 AgroMarkets anbefaling med det nye CITA-lån Der vælter breve ind af brevsprækken nu i forhold til den kommende refinansiering og omkostningsstigninger på F1 hæves for de fleste (kursskæring, bidrag mv.). Vores anbefaling ser således ud: 1.) Behold evt. F1 lån. Forsøg at genforhandle de nye prisforhøjelser. Dog ikke alle realkreditinstitutter hæver priserne og så skal F1 bare fortsætte uændret. Hvis det alligevel bliver omkostningsmæssigt for dyrt med F1 så: 2.) F1 i euro profilskiftes til F3 i euro eller Euribor3. Det nye CITA-lån er kun i danske kroner. Så har man F1 i euro ønsker vi at beholde euro som valuta. (professionel afdækning af omsætningen (kød, mælk, korn mv.) som hovedsagelig går til Euroland). 3.) F1 i dkk. konverteres til CITA-lån eller Cibor6. Det nye CITA-lån har en bagvedliggende obligation på 3 år, hvor der påtrykkes CITA-satsen hver 6. måned. De fleste realkreditinstitutter tilbyder en total gratis omlægning. Tjek dog lige op på dette inden F1 lånet ændres. 4.) Øvrige lån holdes uændret.

97 Rettidig omhu på afdragsfrihed I de kommende år vil afdragsfriheden begynde at udløbe for mange. Hermed omdannes en engang 30 årig obligation med 10 års afdragsfrihed til en 20 årig obligation med afdrag og vi skal hilse at sige det giver noget af et ydelses løft. På 1 mio kr. vil man før skat gå fra ca til kr. Man kan dog formegentlig få et nyt lån på 30 år med afdrag. Her er ydelsen kr. Realkreditten er blevet mere restriktive vedr. bevilling af ny afdragsfrihed hvad angår lånets LTV værdi, som skal være under 60% på en oven i købet forsigtig vurdering af ejendommen. Derfor er der risiko for at man ikke kan få ny afdragsfrihed. Det vil sige, at hvis man ikke er i stand til at betale ydelsen på et nyt lån 30 årigt lån med afdrag så vil gælden hobe sig op i banken og en deroute er indledt. Det er vigtigt, at man bruger det positive momentum der er nu i økonomien til, at tage dialogen med realkreditten og banken omkring hvad man gør når afdragsfriheden udløber om 1,2,3. år. Forsøg evt. at få afdragsfriheden forlænget nu, hvor man er i dialog op til den kommende refinansiering. Især hvis bank og realkreditinstitut har fælles interesser omkring ejendommen kan der findes løsninger.

98 Tak for jeres opmærksomhed!

99 Ejendomsmarkedet

100 JORDPRISEN DANMARK Top første halvår 2008 i kr./ha. Bund første halvår 2012 i kr./ha. Fald -42,2% Pris andet halvår 2012 i kr./ha. stigning fra bund 5,3%

101 Regions jordpriser

102 Tak for jeres opmærksomhed!

103 Aktier

104 Aktie kontra seddelpresseren SP500 med 12 måneders snit Blå = Pengemængde M0 USA

105 Konklusion Aktiemarkedet Langsigtet optrend det er OK at eje aktier Vi maner som altid til forsigtighed i denne krise. Aktiemarkedet er likviditetspumpet og der kommer en vending i fremtiden som er vanskelig at time Aktiemarkedet har endnu ikke genereret positiv afkast efter inflation siden år 2000 Lav en stram stoploss strategi med faste stops som flyttes op hvis markedet stiger.

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

Tummelsbjerg, gråsten. Baggrund for handelsstrategi. Årligt overblik: Instrumenter

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

Konjunktur, renter & råvare

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

Finans & Råvarer HVORFOR RISIKOSTYRING I LANDBRUG AAGE MAAGENSEN 4/3 2014

HVORFOR RISIKOSTYRING I LANDBRUG AAGE MAAGENSEN 4/3 2014 KONTAKT Troels Schmidt Økonom, Cand. Polit. Rådgiver og Skribent Råvareanalytiker Afdækning ved køb og salg Handels- og risikostrategier Finansiering

HVORFOR RISIKOSTYRING I LANDBRUG AAGE MAAGENSEN 4/3 2014 KONTAKT Troels Schmidt Økonom, Cand. Polit. Rådgiver og Skribent Råvareanalytiker Afdækning ved køb og salg Handels- og risikostrategier Finansiering

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Landmandens Fokus. Produktion Renteudviklingen Råvareprisudvikling

Landmandens Fokus Produktion Renteudviklingen Råvareprisudvikling Tilgang til de finansielle markeder 10% tjener penge - 90% leverer Er du bedre end gennemsnittet? Der er ingen nemme penge. (Kommerciel

Landmandens Fokus Produktion Renteudviklingen Råvareprisudvikling Tilgang til de finansielle markeder 10% tjener penge - 90% leverer Er du bedre end gennemsnittet? Der er ingen nemme penge. (Kommerciel

This crises happens once upon life time

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Fald i produktionen af hvede på verdensplan

Fald i produktionen af hvede på verdensplan Forventningerne til den globale hvedeproduktion for 2009/2010 falder med 1,6 millioner ton. Faldet er ikke stort og ikke andet en markederne havde forventet.

Fald i produktionen af hvede på verdensplan Forventningerne til den globale hvedeproduktion for 2009/2010 falder med 1,6 millioner ton. Faldet er ikke stort og ikke andet en markederne havde forventet.

AgroMarkets Midtuge Opdatering Uge 19 2011

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton.

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton. Produktionen af hvede i EU-27 stiger med 2,2 millioner tons, udbytterne under hvedehøsten er større end forventet i Frankrig

Estimaterne for hvedeproduktionen stiger igen. Denne måned med 3,9 millioner ton. Produktionen af hvede i EU-27 stiger med 2,2 millioner tons, udbytterne under hvedehøsten er større end forventet i Frankrig

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge marts 2010 HP Hedge gav et afkast på 2,90% i marts måned. Det betyder, at det samlede afkast for første kvartal 2010 blev 7,79%. Afdelingen har nu eksisteret i lige over 3 år, og det er tid at

HP Hedge marts 2010 HP Hedge gav et afkast på 2,90% i marts måned. Det betyder, at det samlede afkast for første kvartal 2010 blev 7,79%. Afdelingen har nu eksisteret i lige over 3 år, og det er tid at

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Økonomisk analyse. drejer sig om mennesker. og menneskers adfærd!

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Fodermøde SvineRådgivningen Råvareforsyning og trends. Cheføkonom Hans Fink

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

Rente- og valutamarkedet

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Renteprognose august 2015

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

. Tid til rentetilpasning hvad gør du med dit FlexLån?

22.oktober 2012. Tid til rentetilpasning hvad gør du med dit FlexLån? Årets største rentetilpasningsauktion står snart for døren. Samlet set skal realkreditinstitutterne refinansiere lån for over 450 milliarder

22.oktober 2012. Tid til rentetilpasning hvad gør du med dit FlexLån? Årets største rentetilpasningsauktion står snart for døren. Samlet set skal realkreditinstitutterne refinansiere lån for over 450 milliarder

Rente- og valutamarkedet 17. nov. 2008. Sønderjysk Landboforening, Agerskov Kro

Rente- og valutamarkedet 17. nov. 2008 Sønderjysk Landboforening, Agerskov Kro Indhold Status Låneporteføljen Drøftelse renteforventning - risici Styringsrenterne Realkredit rentekurven Skandinaviske valutaer

Rente- og valutamarkedet 17. nov. 2008 Sønderjysk Landboforening, Agerskov Kro Indhold Status Låneporteføljen Drøftelse renteforventning - risici Styringsrenterne Realkredit rentekurven Skandinaviske valutaer

Handels ERFA LMO. Søften Efterår 2015

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

- ET ANDERLEDES PERSPEKTIV. v/chefstrateg Svend J. Jensen

- ET ANDERLEDES PERSPEKTIV v/chefstrateg Svend J. Jensen Investering/Økonomi drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft ØKONOMEN JOHN KEYNES:

- ET ANDERLEDES PERSPEKTIV v/chefstrateg Svend J. Jensen Investering/Økonomi drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft ØKONOMEN JOHN KEYNES:

Trends og tendenser // risikostyring

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Udvikling i løn, priser og konkurrenceevne

Udvikling i løn, priser og konkurrenceevne Dansk Industri Aktuelle konjunkturtendenser Fra september til oktober viser opgørelsen af bruttoledigheden et fald på 1.1 fuldtidspersoner, eller,1 procentpoint.

Udvikling i løn, priser og konkurrenceevne Dansk Industri Aktuelle konjunkturtendenser Fra september til oktober viser opgørelsen af bruttoledigheden et fald på 1.1 fuldtidspersoner, eller,1 procentpoint.