INVESTERINGSBREV, NOVEMBER Resumé

|

|

|

- Ella Clemmensen

- 8 år siden

- Visninger:

Transkript

1 Dialog med kunden og uvildig investeringsrådgivning betyder, at kundens risikoprofil løbende afstemmes og der tages højde for hvordan konjunkturerne har indflydelse på formueudviklingen. SCHMIEGELOW Investeringsrådgivning sikrer, at der er balance mellem omkostninger og afkast. Vores professionelle baggrund, investeringsmæssige netværk og anvendelse af bl.a. Morningstars analysesystem betyder, at kunden kan undgå unødige tab og få et langsigtet konkurrencedygtigt afkast. INVESTERINGSBREV, NOVEMBER 2011 Resumé Den globale økonomi er under pres fra historisk stor gæld og offentlige besparelser i USA og Europa, samt mindre vækst i Asien. Det har øget risikopræmien på aktier, hvilket betyder, at aktier er blevet billigere (lavere aktiekurser), og det har mindsket risikopræmien på obligationer, dvs. at obligationer er blevet dyrere (lavere renter). Inflationen er generelt faldende i Vesten på grund af svag efterspørgsel, høj arbejdsløshed og lav kapacitetsudnyttelse hos virksomhederne. I Asien og Sydamerika forventes perioden med stærkt stigende priser, særligt for fødevarer og boliger, at være tæt på sin afslutning. Verdensøkonomien er under afkøling, og det kan for Europa betyde recession, dvs. flere perioder med negativ vækst. I USA forventes væksten at være svag, men stabil, indtil de forventede store offentlige besparelser får betydning. I Asien og Sydamerika ventes de høje vækstrater at fortsætte, dog på et lavere niveau, der dog kan presses yderligere ned af mindre efterspørgsel på grund af faldende boligpriser og mindre udlån fra banker. USA og Europa står foran en længere periode med vækstdæmpende gældsafvikling. Den bristede boligboble på ejendomsmarkedet i USA og Europa har svækket forbrugernes økonomi og bankerne skal styrke deres modstandskraft, dvs. deres egenkapital, så de bedre kan modstå nye økonomiske kriser. Forbrugerne skal spare mere op og forbruge mindre, og bankerne skal reducere deres udlån, sælge ud af aktiver og øge deres overskud. Oveni det kommer krisen i Euro valutaunionen, der voldsomt forværres, hvis et eller flere lande må træde ud og få en ny valuta (drachmer, lire, pesetas). En ny valuta betyder, at eurogælden eksploderer med store tab og mange konkurser, der kan spredes gennem finansmarkederne. Det er en historisk erfaring, at valutaunioner (=fælles pengepolitik) uden fælles finanspolitik, dvs. begrænsninger på statsunderskud og gældsætning, ikke er holdbare. Derfor må lande vælge mellem at forlade Euroen (f.eks. Grækenland, Italien, Spanien) eller acceptere en fælles finanspolitisk rammestyring, som vi f.eks. kender det fra den danske statsstyring af danske kommuner, hvor der er et stramt udgiftsloft og begrænsninger på låntagning og gældsætning. Eurolandene skal således vælge mellem at afgive politisk suverænitet eller træde ud af Euroen. 1

, og det har mindsket risikopræmien på obligationer, dvs.")

2 Et politisk opgør om Europas fremtid er således i gang, og indtil det finder sin løsning, vil de globale finansielle markeder være meget ustabile. Det sker samtidigt med, at Asien, Sydamerika og Afrika industrialiseres med store vækstmuligheder for virksomheder, der har deres afsætning her. For vores kunder og alle andre investorer er det afgørende for deres afkast, om USA og Europa er på vej mod en længerevarende periode med deflation, dvs. faldende priser, hvor kontanter og obligationer vil klare sig godt, en stabil inflationsperiode på 12 %, der er positivt for aktier eller et på lidt længere sigt stigende inflationspres der mindsker gældsbyrden, hvor kontanter og obligationer vil klare sig dårligt. Aktuel investeringsprofil anbefalet af SCHMIEGELOW Investeringsrådgivning Vi anbefaler investeringsmæssig forsigtighed. Vores kunder har defensive porteføljer med lille aktieandel, høj kontantbeholdning, sikre korte obligationer og alternative investeringer der har haft positive afkast i år. Vi anbefaler ikke lange obligationer, selvom disse er en fordel, hvis der kommer deflation, fordi renterne så vil falde (kurserne stige). Både i USA og England stiger pengemængden pænt, hvilket på længere sigt kan være inflationsskabende, som det er set i Kina. I Europa udspiller der sig en magtkamp mellem Den Europæiske Centralbank (ECB) og en række lande om hvorvidt pengemængden skal øges ved opkøb af statsobligationer, som USA og England gør, for at lette presset på de gældsplagede, der må finansiere deres gæld til højere og højere renter. Taber ECB denne magtkamp, vil vi se stigende renter i Europa. Når tilliden til pengenes værdi forringes er guld og andre ædelmetaller et alternativ. Sådan har det været historisk og der er næppe grund til at historien ikke skulle gentage sig. De store gældsproblemer og risikoen for at man politisk vælger at forringe pengenes værdi for at mindske gældsbyrden, gør guld til en alternativ investeringsplacering, der kan sprede risikoen. Guld er således steget meget, men forventningen er yderligere stigninger. En guldboble kan være på vej, hvis tilliden til pengenes værdi forringes yderligere. Vores rådgivning om sammensætning af investeringer har i 2011 givet vores kunder god beskyttelse mod tab. Kunder med lav risiko har haft positivt afkast eller stort set undgået tab og kunder med mellem og højrisiko har haft encifrede tab. Rådgivningssamarbejde SCHMIEGELOW Investeringsrådgivning ApS har 1.september 2011 indledt et samarbejde ned pensionsmæglerselskabet BEDSTpension. BEDSTpension er et mægler, analyse og videnshus på pensionsområdet og ofte citeret i dagspressen. Aktuelt er Peter Schmiegelow således tilknyttet BEDSTpension som pensionsrådgiver. 2

3 Formålet med samarbejdet er, at tilbyde vores kunder adgang til uvildig pensionsrådgivning. BEDSTpensions har oplysninger om ca. 200 pensionsprodukter i både pensionsselskaber og pengeinstitutter med produkternes direkte administrationsomkostninger, indirekte investeringsomkostninger, afkast og underliggende risiko baseret på produkternes aktivsammensætninger. Med en markedsovervågningsaftale kan BEDSTpension sikre, at private og virksomheder til stadighed har den bedste pensionsordning. BEDSTpension anbefaler at private og virksomheder betjenes direkte af pensionsselskabet, og at BEDSTpension overvåger at pensionsaftalen til stadighed er konkurrencedygtig. Indtryk fra det internationale investeringsmiljø Peter Schmiegelow, SCHMIEGELOW Investeringsrådgivning, havde et indlæg ved ETF & Indexing Investments Europa 2011 konference, 1719 oktober 2011, i London arrangeret af Terrapinn. Konferencen fokuserede på investeringsudsigterne for 2012 og investeringssammensætning. Hovedindtrykkene fra konferencen var følgende: Investorer bør fokusere mere på at holde investeringsomkostningerne nede, når der kan forventes lave afkast. Mange omkostninger er skjulte for investorer. Omkostningerne kan bl.a. reduceres ved at anvende ETF (Exchange Traded Funds). Derfor er uvildig investeringsrådgivning vigtig, og det er en essentiel del af vores service. Danske banker og formueforvaltere kan tilbyde ETF s men det kræver god rådgivning. Globale firmaer og ikke lande og sektorer vil være i centrum for aktieudvælgelsen i fremtiden, hvilket bekræfter vores langsigtede investeringsstrategier, der bl.a. fokuserer på globale virksomheder og investeringstemaer med strukturel markedsvækst. Den nære fremtid er ekstrem usikker. Nouriel Roubini, Rouibini Global Economics, som forudså krisen i 2008/9, havde et meget dystert syn på Europa. Han sammenlignede Europa med et fly, som meget hastigt taber fart. Når det sker, kan det styrte ned og det samme kan ske med Europa. I den henseende er aktier i Europa ikke billige. Skulle det ske, forventer vi omfattende indgreb fra regeringer og ECB (Den Europæiske Centralbank), for at styrke væksten. ECBs formål er også at bekæmpe deflation. Så en dybere europæisk recession vil blive imødegået med pengepolitiske lempelser. Men en europæisk svag vækst kan få et længere forløb pga. gældskrisen og svage banker, der forstærkes af påtvungne reformer i de sydeuropæiske eurolande. Makroøkonomi og investeringsmuligheder Investorerne skal vænne sig til, at de finansielle markeder er meget volatile, dvs. priserne på aktier m.m. har større udsving, jf. grafer på side 7. Det skyldes usikkerheden om de store gældsproblemer, 3

4 politisk ustabilitet i Sydeuropa, lav vækst og høj risiko for recession i Vesten. Væksten i Kina og det øvrige Asien stagnerer, hvilket reducerer inflationspresset. Det er positivt på længere sigt, men øger risikoen på kort sigt for lavere værdiansættelser (lavere kurser). En solid risikospredning er vigtig for at opveje at samvariationen (korrelationen) mellem finansielle aktiver er øget meget og udsvingene er store (øget volatilitet). Øget volatilitet og det forhold, at der ikke længere er et risikofrit afkast, da renten er tæt på nul, er således en ny (midlertidig) norm på de finansielle markeder. En solid risikospredning sikrer, at investor har investeringer der stiger i pris, når aktier falder i pris eller investeringer der stiger i pris når inflationen stiger eller falder og der opstår tab som følge heraf. Vores rådgivning kan hjælpe med dette og med den løbende tilpasning til den udvikling vi ser og forventer. Det sker i dialog med kunden, så kunden også er bekendt med de risici der er i markedet og at denne tilpasses kundens risikoprofil, hvilket bl.a. er evnen til at bære tab. At undgå unødige tab er det første skridt til en god formueudvikling. Der er således meget høj risiko i markederne de kommende år og det giver investeringsmuligheder, men også mange investeringsmæssige faldgruber. Langsigtet stabil vækst kan ikke forventes før gælden hos det offentlige og private er nedbragt betydeligt. Udsigterne for vækst i både USA og Europa er ikke positive. Væksten skal findes i Asien, Sydamerika, Afrika og i lande med store råvareressourcer og lande med et stort opsparingsoverskud, hvor der er råd til at stimulere den indenlandske vækst, f.eks. Tyskland. Fokus er således på virksomheder, der er eksponeret til markeder i vækst. Men gode investeringer kan også ske i virksomheder, der er eksponeret til lande med svag vækst, hvis virksomhederne er velledede. Derudover er der stor risiko for deflation og det vil presse aktiemarkederne og stor risiko for inflation på længere sigt, der vil give store tab på lange obligationer. Når finansielle bobler brister, som boligboblen i 2007, kan der opstå et mangeårigt deflationært pres fra nedbringelsen af gæld, likviditetsfælde (se bilag) og overskud af opsparing. Det betyder, at der er for meget opsparing og for lidt investeringer fra virksomheder, selvom renten er tæt på nul. Opsparingen giver et begrænset afkast og selvom forbrugere og virksomheder normalt ville øge deres låntagning, forbrug og investeringer når renterne er så lave, sker dette ikke på grund af gældsbyrden, som de ønsker at nedbringe, og fordi der er manglende tillid den økonomiske fremtid. Det er grunden til, at pengepolitiske indgreb, der sænker renten og udvider pengemængden på kort sigt er næsten effektløse og ikke kan skabe fremgang i investeringer og beskæftigelse. Det kaldes også for likviditetsfælden. Vi står derfor over en længere periode med svag vækst i USA og Europa, hvor forbrugere og det offentlige nedbringer deres gæld. De korte renter kan forventes at forblive lave, og de lange renter holdes nede af de korte renter, flugt til sikkerhed, lav vækst og likviditetsfælden. Derudover er realrenterne ekstremt lave og i nogle tilfælde negative, hvilket ikke kan fortsætte i meget forgældede økonomier som USA, England m.v. 4

norm på de finansielle markeder.")

5 hvor investorerne kan forventes at kræve en højere risikopræmie for at blive ved med at forlænge og evt. udvide deres långivning. Så selvom der kan forventes lave renter, kan højere realrenter, presse renterne op. Et ekstrem tilfælde er Grækenland og for Italien og Spanien ses nu at investorerne kræver en højere risikopræmie (= højere rente). Lige nu er markederne i panik, hvor investorer tvivler på finansielle institutioner, stater og banker. Investorer hedgefonde, private, virksomheder og finansielle virksomheder, som pensionsselskaberog forsikringsselskaber sælger ud for at beskytte sig mod yderligere tab, hvilket kun forværrer situationen. Opfattelsen af, at alt er meget risikofyldt er prissat i markederne, men spørgsmålet er om det er nok. Investorer flygter over i sikre havne, som amerikansk statsgæld, CHF (schweizer franc), skandinavisk, engelsk og tysk statsgæld, dvs. investorerne køber disse landes statsobligationer. Selv Frankrig (med sin AAArating) og deres banker er der rejst tvivl om og italiensk og spansk gæld opfattes mere og mere risikofyldt. Centralbankernes QE (quantitative easing/forøgelse af pengemængden) vil være positivt for aktier. Kursstigningerne sker stadig i recessioner, særligt for virksomheder der tjener deres penge globalt, mens recessioner er lokale. Derudover reagerer markederne på kort sigt (36 måneder), mens økonomier ændrer sig på længere sigt (624 måneder). Markeder og økonomier kan bevæge sig i modsat retning, og det er derfor også muligt at se to veje for de europæiske og amerikanske markeder. Europa er midt i håndteringen af gældsproblemerne og dette er i høj grad priset ind i aktier og renter, medmindre Euro krisen forværres. USA er kun i begyndelsen af denne håndtering, hvilket kan presse amerikanske aktier den kommende tid.. Europæiske aktier er således mere attraktive end amerikanske aktier. Investorer der ønsker formuebeskyttelse bør pt. have en portefølje med overvægt på sikre aktiver, selvom det kan betyde, at man går glip af nogle værdistigninger. Risiko/afkast forholdet for aktier er ikke oplagt attraktive, fordi gældskrisens udvikling er uforudsigelig og meget risikofyldt, hvis den 5

6 udvikler sig ukontrollabelt. For investorer, der er langsigtede og kan acceptere midlertidige tab på 1525 % er der meget oplagte langsigtede investeringsmuligheder. Med overvågning af kundens investeringer fra SCHMIEGELOW Investeringsrådgivning og en dialog med kunden, kan det bedre sikres at der ikke sælges ud af attraktive investeringer og at de mest risikofyldte investeringer reduceres, så unødige tab undgås. Så kan der også for mindre dele af investeringerne tages risici, der kan give meget høje afkast på sigt, når krisen er ovre. På lang sigt er der meget attraktive investeringsmuligheder i virksomheder og investeringstemaer. Med en global markedsøkonomi er der alle forudsætninger for solid vækst, når de nuværende gældsproblemer og ubalancer i verdensøkonomien bevæger sig i den rigtige retning og bliver overskuelige. Kloden har netop rundet mennesker og der skal foretages meget store investeringer i fremtiden, for at sikre industrialisering og velstandsudvikling i mange lande, samtidig med en bæredygtig udvikling for kommende generationer. Derfor en fokuseret investeringsstrategi afgørende, hvilket betyder at der investeres i virksomheder og temaer, som trods økonomisk krise har langsigtede gode vækst og indtjeningsmuligheder. Konklusion om markedsrisiko og attraktive investeringer Negative forhold: Højere korrelation mellem aktivklasser Politisk ustabilitet i Europa og social uro Lav vækst og gældsreduktion i Europa og USA Investorer trækker sig ud af mere risikofyldte landes gæld Bankkollaps (både investeringsbanker, børshandlere, og detailbanker), fordi man stadig er afhængig er kortfristet låntagning og har svag soliditet. Mistillid mellem banker pga. udlånsrisiko og kollaps i andre banker, eksponering til Sydeuropa, høj gearing og det uregulerede creditdefault swapmarked (forsikring mod konkurs), hvor tilliden pt. forringes. En svagere økonomisk vækst i Kina og risiko for store tab på boligmarkedet og i banker. Lavere efterspørgsel som giver lavere overskud i virksomhederne, fordi omkostninger er tilpasset. Tilbagebetaling af gæld fortsætter et langt stykke tid endnu, specielt for privatpersoner Risikoen for at pengepolitik er ineffektivt og at mere ekstreme pengepolitiske tiltag bliver introduceret, hvilket på sigt kan øge inflationsrisikoen væsentligt. Positive forhold: ECB har netop nedsat renten med 0.25 %, og kan forventes at sænke renterne yderligere, da væksten i Europa er på vej ned. ECB køber pt. statsgæld fra de Sydeuropæiske lande og vil 6

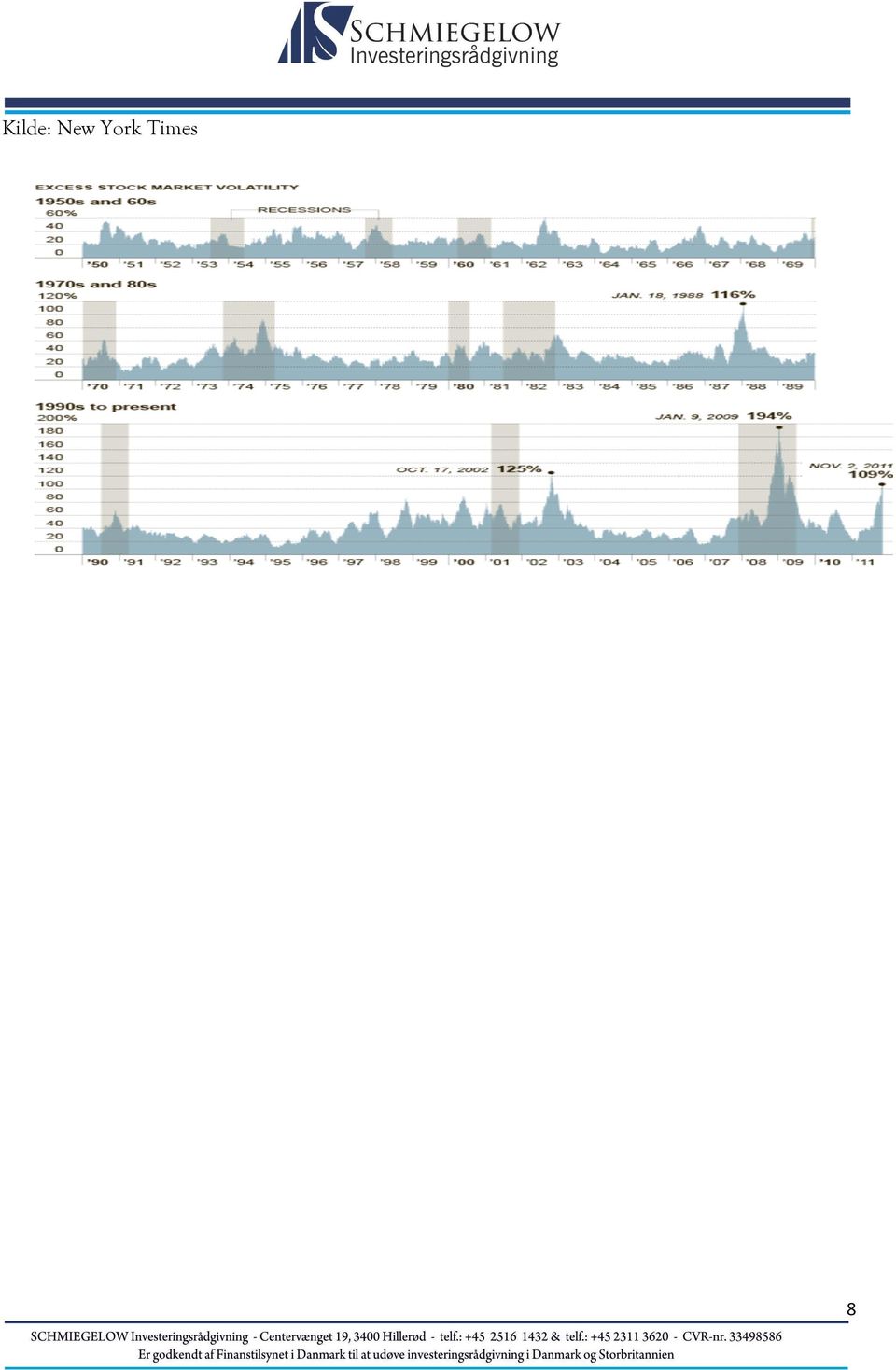

7 snart skulle vælge mellem at acceptere at euroen brydes op eller øge opkøbene i statsgæld væsentligt, evt. med hjælp fra IMF (Den internationale valutafond). Det sidste afviser de pt. Hedgefonde er underinvesterede, og institutionelle investorer hungrer efter højere afkast De fleste virksomheder har store kontante reserver, som de kan bruge til investeringer, hvis økonomien bevæger sig i en positiv retning European Financial Stability Facility (EFSF) kan tilbyde likviditet og stabilitet, men fonden er alt for lille til at kunne hjælpe Italien og Spanien. Den kan evt. udvides væsentligt. Investerings emner: Virksomhedsobligationer Udbyttebetalende, defensive aktier Forbrugsaktier (nødvendige varer selvom vi er i recession) Virksomheder med eksponering mod Kina og nye markeder (emerging market) Landbrug og producenter til landbrug Guld (til at sprede risikoen) Aktier der er meget lavt prissat ift. de fremtidige muligheder Ikke attraktive investeringer: Nogle europæiske aktier. Pt. for stor risiko. Europæisk statsgæld (Grækenland, Italien, Spanien, Portugal, Irland) og gæld fra USA og England. Finansielle aktier, især banker. For høj risiko og for lille gennemsigtighed. Umuligt at vide, hvem der er eksponeret til hvem. Her er dog også attraktive investeringsmuligheder i de solide banker, der ikke er eksponeret til sydeuropæisk gæld, som har styr på deres udlån og ikke har et stort behov for refinansiering af indlån. Den historiske volatilitet graf nedenfor fra New York Times, viser, at volatiliteten er steget meget de sidste 15 år. Det skyldes de globale ubalancer og de økonomiske bobler, som ITboblen i 2001/2 ejendomsboblen i 2007/8 og der er i dag en renteboble og en guldboble kan være på vej. Alle tager det år at få normaliseret. Det skyldes også de frie kapitalbevægelser og at de finansielle markeder er blevet dereguleret, der gør at kapitalbevægelserne hurtigt finder jorden rundt og kan reagere voldsommere på økonomiske og politiske forhold gennem finansielle instrumenter og gearing af investeringer. Endvidere er de finansielle institutioner, som f.eks. banker blevet så store, at deres problemer bliver samfundets problemer. 7

8 Kilde: New York Times 8

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND 1.200.000 LDS MEDLEMMER 2006-2016 1.000.000 800.000 600.000 400.000 200.000 210.270 884.583 229.724 809.676 228.159 743.227 221.511

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND 1.200.000 LDS MEDLEMMER 2006-2016 1.000.000 800.000 600.000 400.000 200.000 210.270 884.583 229.724 809.676 228.159 743.227 221.511

INVESTERINGSBREV MAJ 2012

INVESTERINGSBREV MAJ 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV MAJ 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Hvem kan bringe EU ud af krisen? København og Aarhus, den 24. og 26. februar 2015

Hvem kan bringe EU ud af krisen? København og Aarhus, den 24. og 26. februar 2015 Status for eurozonen i 2015 europæiske økonomier i krise siden start af finanskrise i 2007-08: produktion stagnerende,

Hvem kan bringe EU ud af krisen? København og Aarhus, den 24. og 26. februar 2015 Status for eurozonen i 2015 europæiske økonomier i krise siden start af finanskrise i 2007-08: produktion stagnerende,

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

ØkonomiNyt nr. 15-2010

ØkonomiNyt nr. 15-2010 Euroen Forsikringsselskaber opsiger landmænd Euroen Siden efteråret har der været uro om Euroen. Det skyldes PIIGS landenes, Portugal, Italien, Irland, Grækenland og Spanien, store

ØkonomiNyt nr. 15-2010 Euroen Forsikringsselskaber opsiger landmænd Euroen Siden efteråret har der været uro om Euroen. Det skyldes PIIGS landenes, Portugal, Italien, Irland, Grækenland og Spanien, store

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

PFA INVEST NYHEDSBREV - OKTOBER 2014

PFA INVEST NYHEDSBREV - OKTOBER 2014 MARKEDSKOMMENTAR OKTOBER 2014 Fortsat udsigt til økonomisk opsving i USA Europa mere tvivlsomt PFA har en forventning om, at det økonomiske opsving i USA vil fortsætte

PFA INVEST NYHEDSBREV - OKTOBER 2014 MARKEDSKOMMENTAR OKTOBER 2014 Fortsat udsigt til økonomisk opsving i USA Europa mere tvivlsomt PFA har en forventning om, at det økonomiske opsving i USA vil fortsætte

29. oktober 2014. Global økonomi er stabil

29. oktober 2014 Global økonomi er stabil Af Jeppe Christiansen Adm. direktør for Maj Invest De globale aktiemarkeder har udvist betydelige svingninger de sidste par uger. Årsagerne hertil er mange. Dels

29. oktober 2014 Global økonomi er stabil Af Jeppe Christiansen Adm. direktør for Maj Invest De globale aktiemarkeder har udvist betydelige svingninger de sidste par uger. Årsagerne hertil er mange. Dels

Markedskommentar august: Geopolitisk risiko giver billigere aktier!

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Udsigterne for 2015. Generalforsamling i SEBinvest april 2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Markedskommentar oktober: Stærkeste aktiemåned siden februar!

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Big Picture 3. kvartal 2017 WEB. Jeppe Christiansen CEO

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Big Picture 3. kvartal 2016

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Markedskommentar november: ECB vil gøre, hvad der er nødvendigt!

Nyhedsbrev Kbh. 2. nov. 2014 Markedskommentar november: ECB vil gøre, hvad der er nødvendigt! November måned blev en fin måned for amerikanske og europæiske aktier. Vores 3 afdelinger er steget med mellem

Nyhedsbrev Kbh. 2. nov. 2014 Markedskommentar november: ECB vil gøre, hvad der er nødvendigt! November måned blev en fin måned for amerikanske og europæiske aktier. Vores 3 afdelinger er steget med mellem

INVESTERINGSBREV OKTOBER 2012

INVESTERINGSBREV OKTOBER 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig. Vi varetager alene kundens interesser. Vi modtager ikke uden om kunden kick-back el.lign. fra formueforvaltere. Modtaget

INVESTERINGSBREV OKTOBER 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig. Vi varetager alene kundens interesser. Vi modtager ikke uden om kunden kick-back el.lign. fra formueforvaltere. Modtaget

Markedskommentar december: Mindre plusser afslutter flot år!

Nyhedsbrev Kbh. 5. jan. 2015 Markedskommentar december: Mindre plusser afslutter flot år! Året sluttede med en mindre stigning på 0,2-0,3 % pga. lavere renter og en svækket euro. Dermed har vi nu haft

Nyhedsbrev Kbh. 5. jan. 2015 Markedskommentar december: Mindre plusser afslutter flot år! Året sluttede med en mindre stigning på 0,2-0,3 % pga. lavere renter og en svækket euro. Dermed har vi nu haft

Viden til tiden Vejrudsigten for global økonomi: Hvad betyder det for Danmark og din virksomhed November 2015

Viden til tiden Vejrudsigten for global økonomi: Hvad betyder det for Danmark og din virksomhed November 2015 For spørgsmål eller kommentarer kontakt: Kim Fæster 89 89 71 67/60 75 62 90 kf@jyskebank.dk

Viden til tiden Vejrudsigten for global økonomi: Hvad betyder det for Danmark og din virksomhed November 2015 For spørgsmål eller kommentarer kontakt: Kim Fæster 89 89 71 67/60 75 62 90 kf@jyskebank.dk

Markedskommentar december: Trump rally og gode nøgletal!

Nyhedsbrev Kbh. 4. jan. 2017 Markedskommentar december: Trump rally og gode nøgletal! December blev en god afslutning på et omskifteligt år med råvare- og Kinakrise, Brexit, og Trump som nogle af hovedingredienserne.

Nyhedsbrev Kbh. 4. jan. 2017 Markedskommentar december: Trump rally og gode nøgletal! December blev en god afslutning på et omskifteligt år med råvare- og Kinakrise, Brexit, og Trump som nogle af hovedingredienserne.

Rente- og valutamarkedet

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

15. november v/ Klaus Vestergaard & Anders Fisker Ross-Hansen

15. november 2016 v/ Klaus Vestergaard & Anders Fisker Ross-Hansen Agenda Investeringsmæssige resultater Udviklingen på de finansielle markeder og konsekvenser for afkast Investeringsstrategi Investeringsmæssige

15. november 2016 v/ Klaus Vestergaard & Anders Fisker Ross-Hansen Agenda Investeringsmæssige resultater Udviklingen på de finansielle markeder og konsekvenser for afkast Investeringsstrategi Investeringsmæssige

Big Picture 1. kvartal 2017

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Nykredit Invest i 2013

Nykredit Invest i 2013 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2013 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2013 Nominering

Nykredit Invest i 2013 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2013 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2013 Nominering

Investor Brief. Makroøkonomi og allokering 3. kvartal 2015

3. KVARTAL JULI 2015 Makroøkonomi og allokering 3. kvartal 2015 Udsigt til global væ kst og positive afkastmuligheder. Græ kenland vil fortsat skabe usikkerhed. Udsigt til amerikansk renteforhøjelse Europæ

3. KVARTAL JULI 2015 Makroøkonomi og allokering 3. kvartal 2015 Udsigt til global væ kst og positive afkastmuligheder. Græ kenland vil fortsat skabe usikkerhed. Udsigt til amerikansk renteforhøjelse Europæ

Velkommen til LD medlemsmøde

Velkommen til LD medlemsmøde Onsdag den 24. september 2014 Brønderslev Hallerne Torsdag den 25. september 2014 Nordjyske Arena, Aalborg Dagens program Velkomst og præsentation LDs resultater v. direktør

Velkommen til LD medlemsmøde Onsdag den 24. september 2014 Brønderslev Hallerne Torsdag den 25. september 2014 Nordjyske Arena, Aalborg Dagens program Velkomst og præsentation LDs resultater v. direktør

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

18. januar Udsigterne for 2018

18. januar 2018 Udsigterne for 2018 Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk Efter et veloverstået år på de finansielle markeder i 2017, er det for alvor ved at være tid til at rette

18. januar 2018 Udsigterne for 2018 Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk Efter et veloverstået år på de finansielle markeder i 2017, er det for alvor ved at være tid til at rette

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO FULDTIDSKONTO I LD 110.000 100.000 90.000 80.000000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 Fuldtidskonto i LD Vælger pr. 24. maj. 2011: 101.948

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO FULDTIDSKONTO I LD 110.000 100.000 90.000 80.000000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 Fuldtidskonto i LD Vælger pr. 24. maj. 2011: 101.948

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016 Introduktion til omlægningerne Markedsforholdene var meget urolige i første kvartal, med næsten panikagtige salg på aktiemarkederne, og med kraftigt

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016 Introduktion til omlægningerne Markedsforholdene var meget urolige i første kvartal, med næsten panikagtige salg på aktiemarkederne, og med kraftigt

Markedskommentar juni: Robust overfor Brexit

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

Euroland: Risiko for vækstskuffelse i Q2

Euroland: Risiko for vækstskuffelse i Q2 13. august 2014 Tina Winther Frandsen Seniorøkonom Jyske Markets twf@jyskebank.dk +45 8989 7170 Side 1/12 Euroland: Risiko for vækstskuffelse i Q2 Vækstnøgletallene

Euroland: Risiko for vækstskuffelse i Q2 13. august 2014 Tina Winther Frandsen Seniorøkonom Jyske Markets twf@jyskebank.dk +45 8989 7170 Side 1/12 Euroland: Risiko for vækstskuffelse i Q2 Vækstnøgletallene

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET. side 1

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET side 1 HVOR SKAL AFKASTET KOMME FRA? side 2 AKTIV ALLOKERING Hvad bidrager mest til porteføljens afkast og risiko Strategiske (langsigtede)

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET side 1 HVOR SKAL AFKASTET KOMME FRA? side 2 AKTIV ALLOKERING Hvad bidrager mest til porteføljens afkast og risiko Strategiske (langsigtede)

Markedskommentar januar: Europa er på vej ud af USA's skygge!

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Afdeling Danske Small Cap aktier gav et meget tilfredsstillende resultat på 68%, hvilket var væsentligt højere end ventet

Gode takter i 2013 Afdeling Danske Small Cap aktier gav et meget tilfredsstillende resultat på 68%, hvilket var væsentligt højere end ventet Obligationsafdelingernes afkast blev lave på grund af det lave,

Gode takter i 2013 Afdeling Danske Small Cap aktier gav et meget tilfredsstillende resultat på 68%, hvilket var væsentligt højere end ventet Obligationsafdelingernes afkast blev lave på grund af det lave,

PFA INVEST NYHEDSBREV - DECEMBER 2014

PFA INVEST NYHEDSBREV - DECEMBER 2014 MARKEDSKOMMENTAR DECEMBER 2014 Forsat meget lempelig global pengepolitik understøttende for markerne Selvom den amerikanske centralbank har stoppet sine opkøb af obligationer,

PFA INVEST NYHEDSBREV - DECEMBER 2014 MARKEDSKOMMENTAR DECEMBER 2014 Forsat meget lempelig global pengepolitik understøttende for markerne Selvom den amerikanske centralbank har stoppet sine opkøb af obligationer,

Big Picture 4. kvartal 2014

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Guld mod tidligere højder

Guld mod tidligere højder Prisen på guld er steget de seneste uger i forventning om en endnu mere lempelig pengepolitik. Det blev sidst i juli understøttet af ECB s Mario Draghi, der for første gang åbnede

Guld mod tidligere højder Prisen på guld er steget de seneste uger i forventning om en endnu mere lempelig pengepolitik. Det blev sidst i juli understøttet af ECB s Mario Draghi, der for første gang åbnede

Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen!

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Europaudvalget 2014-15 EUU Alm.del EU Note 11 Offentligt

Europaudvalget 2014-15 EUU Alm.del EU Note 11 Offentligt Finansudvalget og Europaudvalget Folketingets Økonomiske Konsulent EU-note E Til: Dato: Udvalgenes medlemmer 5. februar 2015 EU-note Den Europæiske

Europaudvalget 2014-15 EUU Alm.del EU Note 11 Offentligt Finansudvalget og Europaudvalget Folketingets Økonomiske Konsulent EU-note E Til: Dato: Udvalgenes medlemmer 5. februar 2015 EU-note Den Europæiske

Big Picture 2. kvartal 2016 WEB

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

PULJEAFKAST FOR 2014 UDVIKLINGEN I 2014 2 UDDYBENDE KOMMENTARER TIL DE ENKELTE PULJER 3 BESKATNING AF PENSIONSAFKAST 4

PULJEAFKAST FOR 2014 23.01.2015 Udviklingen i 2014 2014 blev et år med positive afkast på både aktier og obligationer. Globale aktier gav et afkast målt i danske kroner på 18,4 pct. anført af stigninger

PULJEAFKAST FOR 2014 23.01.2015 Udviklingen i 2014 2014 blev et år med positive afkast på både aktier og obligationer. Globale aktier gav et afkast målt i danske kroner på 18,4 pct. anført af stigninger

Lyspunkter i en usikker tid

NORDEA PRIVATE BANKING PRIVATE BANKINGNYT MAJ 2012 Lyspunkter i en usikker tid Efter en solid start på året er usikkerheden for en stund vendt tilbage. Vi vurderer, at den globale økonomi er på vej i den

NORDEA PRIVATE BANKING PRIVATE BANKINGNYT MAJ 2012 Lyspunkter i en usikker tid Efter en solid start på året er usikkerheden for en stund vendt tilbage. Vi vurderer, at den globale økonomi er på vej i den

Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger!

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion!

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Den næste finanskrise starter her

10. marts 2015 Den næste finanskrise starter her Denne kommentar er også bragt som et indlæg i Jyllands-Posten den 10. marts 2015. Centralbankerne i 17 lande har i år lempet deres pengepolitik, og godt

10. marts 2015 Den næste finanskrise starter her Denne kommentar er også bragt som et indlæg i Jyllands-Posten den 10. marts 2015. Centralbankerne i 17 lande har i år lempet deres pengepolitik, og godt

Rente- og valutamarkedet

2. juni 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden marts Gældskrisen i eurozonen har udviklet sig fra slemt til meget værre, og enorme redningspakker har været nødvendig for

2. juni 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden marts Gældskrisen i eurozonen har udviklet sig fra slemt til meget værre, og enorme redningspakker har været nødvendig for

Markedskommentar maj: Stærk dollar og meget politisk og geopolitisk støj!

Nyhedsbrev Kbh. 4. juni 2018 Markedskommentar maj: Stærk dollar og meget politisk og geopolitisk støj! 1. kv. blev en god regnskabssæson Stærkere dollar på stor renteforskel og uro i Italien og Spanien

Nyhedsbrev Kbh. 4. juni 2018 Markedskommentar maj: Stærk dollar og meget politisk og geopolitisk støj! 1. kv. blev en god regnskabssæson Stærkere dollar på stor renteforskel og uro i Italien og Spanien

NYHEDSBREV JANUAR 2014

NYHEDSBREV JANUAR 2014 MARKEDSKOMMENTAR JANUAR 2014 PFA INVEST - NYHEDSBREV JANUAR 2014 CENTRALBANKERNE SATTE SCENEN FOR DE FINANSIELLE MARKEDER I 2013 2013 blev et år der igen var præget af centralbankernes

NYHEDSBREV JANUAR 2014 MARKEDSKOMMENTAR JANUAR 2014 PFA INVEST - NYHEDSBREV JANUAR 2014 CENTRALBANKERNE SATTE SCENEN FOR DE FINANSIELLE MARKEDER I 2013 2013 blev et år der igen var præget af centralbankernes

Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger!

Nyhedsbrev Kbh. 5. sep. 2016 Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger! August måned blev en fornuftig og mindre begivenhedsrig måned domineret af mindre aktiestigninger

Nyhedsbrev Kbh. 5. sep. 2016 Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger! August måned blev en fornuftig og mindre begivenhedsrig måned domineret af mindre aktiestigninger

Dansk økonomi på slingrekurs

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

PFA INVEST NYHEDSBREV - FEBRUAR 2015

PFA INVEST NYHEDSBREV - FEBRUAR 2015 MARKEDSKOMMENTAR FEBRUAR 2015 Centralbankerne overgår hinanden Nu med ECB i front Mere end seks år efter at den amerikanske centralbank initierede det første af sine

PFA INVEST NYHEDSBREV - FEBRUAR 2015 MARKEDSKOMMENTAR FEBRUAR 2015 Centralbankerne overgår hinanden Nu med ECB i front Mere end seks år efter at den amerikanske centralbank initierede det første af sine

Multi Manager Invest i 2013

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Resultat april, maj og juni 2001 side 3. Resultat for 1. halvår 2001 side 3. Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden!

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Årets investeringsforening 2014

Nykredit Invest i 2014 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2014 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2014 Nomineret

Nykredit Invest i 2014 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2014 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2014 Nomineret

Vi har gjort det enkelt for dig at vælge de bedste investeringer til din pensionsopsparing eller dine frie midler

Bank Forsikring Pension Få mere til dig selv med InvestorPlus Vi har gjort det enkelt for dig at vælge de bedste investeringer til din pensionsopsparing eller dine frie midler InvestorPlus AB 21062018

Bank Forsikring Pension Få mere til dig selv med InvestorPlus Vi har gjort det enkelt for dig at vælge de bedste investeringer til din pensionsopsparing eller dine frie midler InvestorPlus AB 21062018

Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året!

Nyhedsbrev Kbh. 2. feb. 2016 Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året! Januar blev en hård start på det nye år med fald på mellem 1,2 % - 3,7 % i vores 3 afdelinger. Aktiemarkedet

Nyhedsbrev Kbh. 2. feb. 2016 Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året! Januar blev en hård start på det nye år med fald på mellem 1,2 % - 3,7 % i vores 3 afdelinger. Aktiemarkedet

2012 nyt år, samme udfordringer. Henrik Drusebjerg Januar 2012

2012 nyt år, samme udfordringer Henrik Drusebjerg Januar 2012 10 years ago, we had Steve Jobs, Bob Hope & Johnny Cash; now we have no jobs, no hope and no cash! US blog on twitter 2 Opdateret 2. januar

2012 nyt år, samme udfordringer Henrik Drusebjerg Januar 2012 10 years ago, we had Steve Jobs, Bob Hope & Johnny Cash; now we have no jobs, no hope and no cash! US blog on twitter 2 Opdateret 2. januar

Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto!

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Markedskommentar september: 2 % mere i afkast om året!

Nyhedsbrev Kbh. 3.okt 2014 Markedskommentar september: 2 % mere i afkast om året! I september måned så vi en konsolidering på aktie- og obligationsmarkederne. Den svage europæiske økonomi og ECB kommende

Nyhedsbrev Kbh. 3.okt 2014 Markedskommentar september: 2 % mere i afkast om året! I september måned så vi en konsolidering på aktie- og obligationsmarkederne. Den svage europæiske økonomi og ECB kommende

end på et historisk lavt niveau. Disse indikationer bør dog bekræftes på et bredere grundlag.

LEDER På baggrund af den regelmæssige økonomiske og monetære analyse besluttede Styrelsesrådet på mødet den 5. februar 2009 at fastholde s officielle renter. Som Styrelsesrådet forudså i forbindelse med

LEDER På baggrund af den regelmæssige økonomiske og monetære analyse besluttede Styrelsesrådet på mødet den 5. februar 2009 at fastholde s officielle renter. Som Styrelsesrådet forudså i forbindelse med

Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina

Nyhedsbrev Kbh. 1. april 2014 Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina Marts blev en omskiftelig måned med en god udgang. Krisen i Ukraine gik hårdt ud over specielt

Nyhedsbrev Kbh. 1. april 2014 Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina Marts blev en omskiftelig måned med en god udgang. Krisen i Ukraine gik hårdt ud over specielt

Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

Markedskommentar Orientering Q1 2011

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Årets investeringsforening 2017

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op

Nyhedsbrev Kbh. 4. aug. 2016 Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op Juli måned blev særdeles god trukket af gode regnskaber med fine forventninger til fremtiden, udsigten

Nyhedsbrev Kbh. 4. aug. 2016 Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op Juli måned blev særdeles god trukket af gode regnskaber med fine forventninger til fremtiden, udsigten

Bilag Journalnummer Kontor 1 400.C.2-0 EU-sekr. 8. september 2005

Erhvervsudvalget (2. samling) ERU alm. del - Bilag 255 Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EU-sekr. 8. september 2005 Til

Erhvervsudvalget (2. samling) ERU alm. del - Bilag 255 Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EU-sekr. 8. september 2005 Til

Markedskommentar november: Amerikansk skattereform og danske aktienedtur!

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

RENTEPROGNOSE Jyske Markets

Dette er en investeringsanalyse Udgiver: Jyske Markets Vestergade 8 16 DK 8600 Silkeborg Analytiker: Seniorstrateg Ib Fredslund Madsen +45 8989 71 73 Ibmadsen @jyskebank.dk Eurouro sender renterne i bund

Dette er en investeringsanalyse Udgiver: Jyske Markets Vestergade 8 16 DK 8600 Silkeborg Analytiker: Seniorstrateg Ib Fredslund Madsen +45 8989 71 73 Ibmadsen @jyskebank.dk Eurouro sender renterne i bund

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Få mere til dig selv med SaxoInvestor

Få mere til dig selv med SaxoInvestor Vi har gjort det enkelt for dig at vælge de bedste investeringer til din pensionsopsparing eller dine frie midler Fuldautomatisk porteføljepleje Test din risiko og

Få mere til dig selv med SaxoInvestor Vi har gjort det enkelt for dig at vælge de bedste investeringer til din pensionsopsparing eller dine frie midler Fuldautomatisk porteføljepleje Test din risiko og

Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa!

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

B L A N D E D E A F D E L I N G E R

BLANDEDE AFDELINGER Om Sparinvest Sparinvest er en investeringsforening, der blev etableret i 1968. Vi har specialiseret os i langsigtede investeringsprodukter og tilbyder både private og professionelle

BLANDEDE AFDELINGER Om Sparinvest Sparinvest er en investeringsforening, der blev etableret i 1968. Vi har specialiseret os i langsigtede investeringsprodukter og tilbyder både private og professionelle

SAXOINVESTOR FULDAUTOMATISK PORTEFØLJEPLEJE

SAXOINVESTOR FULDAUTOMATISK PORTEFØLJEPLEJE Test selv din risiko og vælg blandt flere porteføljer Vælg mellem aktive og passive investeringer Til både pension og frie midler SAXOINVESTOR SaxoInvestor er

SAXOINVESTOR FULDAUTOMATISK PORTEFØLJEPLEJE Test selv din risiko og vælg blandt flere porteføljer Vælg mellem aktive og passive investeringer Til både pension og frie midler SAXOINVESTOR SaxoInvestor er

Rente- og valutamarkedet

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

PFA INVEST NYHEDSBREV - JULI 2015

PFA INVEST NYHEDSBREV - JULI 2015 MARKEDSKOMMENTAR JULI 2015 Juni præget af stor volatilitet på de finansielle markeder Aktiemarkederne blev i juni hårdt ramt af frygten for stigende renter og usikkerheden

PFA INVEST NYHEDSBREV - JULI 2015 MARKEDSKOMMENTAR JULI 2015 Juni præget af stor volatilitet på de finansielle markeder Aktiemarkederne blev i juni hårdt ramt af frygten for stigende renter og usikkerheden

Global krise. Verdensøkonomien styrer mod Double Dip. Makrokommentar 9. august 2011. Relaterede publikationer: Investering

Makrokommentar 9. august 2011 Global krise Relaterede publikationer: Investering Verdensøkonomien styrer mod Double Dip Kreditvurderingsinstituttet S&P nedsatte fredag aften dansk tid USA s langsigtede

Makrokommentar 9. august 2011 Global krise Relaterede publikationer: Investering Verdensøkonomien styrer mod Double Dip Kreditvurderingsinstituttet S&P nedsatte fredag aften dansk tid USA s langsigtede

En æra lakker mod enden men aktieopturen består

Danske Bank House View Q2 2018 En æra lakker mod enden men aktieopturen består Efter en historisk lang periode med faldende renter skal vi formentlig vænne os til en ny økonomisk virkelighed. 2 Danske

Danske Bank House View Q2 2018 En æra lakker mod enden men aktieopturen består Efter en historisk lang periode med faldende renter skal vi formentlig vænne os til en ny økonomisk virkelighed. 2 Danske

Analyser og anbefalinger i Dansk Økonomi, forår 2009

Analyser og anbefalinger i Dansk Økonomi, forår 2009 Formandskabet for Det Økonomiske Råd 28. maj 2009 Konjunktursituationen og aktuel økonomisk politik Udsigt til produktionsfald både i Danmark og internationalt

Analyser og anbefalinger i Dansk Økonomi, forår 2009 Formandskabet for Det Økonomiske Råd 28. maj 2009 Konjunktursituationen og aktuel økonomisk politik Udsigt til produktionsfald både i Danmark og internationalt

Få mere til dig selv med SaxoInvestor

Få mere til dig selv med SaxoInvestor Vi har gjort det enkelt for dig at vælge de bedste investeringer til din pensionsopsparing eller dine frie midler Fuldautomatisk porteføljepleje Test din risiko og

Få mere til dig selv med SaxoInvestor Vi har gjort det enkelt for dig at vælge de bedste investeringer til din pensionsopsparing eller dine frie midler Fuldautomatisk porteføljepleje Test din risiko og

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Blød Fed overrasker: Timeout i rentestigningerne

Blød Fed overrasker: Timeout i rentestigningerne Dette er en investeringsanalyse Pengepolitisk stramning blev overraskende udskudt, men ikke aflyst i USA. Vi forventer højere renter på 12 måneders sigt.

Blød Fed overrasker: Timeout i rentestigningerne Dette er en investeringsanalyse Pengepolitisk stramning blev overraskende udskudt, men ikke aflyst i USA. Vi forventer højere renter på 12 måneders sigt.

Vækstfrygt har afløst krisefrygt

Vækstfrygt har afløst krisefrygt som rentedæmper Vi forventer, at: Renterne på 12 måneders sigt vil ligge højere end i dag, da vi forventer situationen omkring gældskrisen er mindre intens og økonomien

Vækstfrygt har afløst krisefrygt som rentedæmper Vi forventer, at: Renterne på 12 måneders sigt vil ligge højere end i dag, da vi forventer situationen omkring gældskrisen er mindre intens og økonomien

Finansuro sætter rentestigninger. pause. Rentekurven i dag og vores forventning om 12 måneder DANMARK SWAP

Finansuro sætter rentestigninger på midlertidig pause Dette er en investeringsanalyse 2014 har budt på den længe ventede konsolidering på aktiemarkedet til dels udløst af uro på emerging markets (EM).

Finansuro sætter rentestigninger på midlertidig pause Dette er en investeringsanalyse 2014 har budt på den længe ventede konsolidering på aktiemarkedet til dels udløst af uro på emerging markets (EM).

Hvor: D = forventet udbytte. k = afkastkrav. G = Vækstrate i udbytte

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen!

Nyhedsbrev Kbh. 3. mar. 2015 Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen! Julen varer lige til påske! Der er vist noget om snakken i år. Festen fra januar måned er

Nyhedsbrev Kbh. 3. mar. 2015 Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen! Julen varer lige til påske! Der er vist noget om snakken i år. Festen fra januar måned er