KONTAKT. Jens Schjerning Cheføkonom

|

|

|

- Ingvar Hansen

- 7 år siden

- Visninger:

Transkript

1

2 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: Mobil: Mail: [email protected]

3 KONJUNKTURCYKLEN PEGER FORTSAT OPAD

4 PT. INGEN ARGUMENTATION FOR GÆT RECESSION Kurven er vendt rundt og stiger. Derved får væksten fornyet kraft. Det giver pt. ingen mening, at gætte på en recession, som med stor sandsynlighed ligger efter år Det samme skete fra 1. jan til april 1998, en periode hvor aktierne steg 49% i USA.

5 RENTEN VISER RECESSION EFTER 2020

6 KINA PEGER OPAD IGEN

7 KIG LIGE PÅ RÅVARER KONTRA KINA

8 MÅSKE NOGET POSITIV I VENTE PÅ KORN MV.?...

9 LEDENDE INDIKATOR FOR TYSKLAND = OP

10 IFO BEKRÆFTER GOD VÆKST

11 ISM BEKRÆFTER BEDRE VÆKST

12 VÆKSTPROCENTER FOR UDVALGTE EUROLANDE, USA, JAPAN & KINA Land kv. % kv. % kv. % kv. % kv. % kv. % kv. % kv. % Danmark 1,1 0,6 0,4 0,7 0,7 0,6-0,5 Tyskland 0,6 0,5 0,3 0,4 0,9 0,6 0,8 Frankrig 0,6-0,1 0,1 0,5 0,6 0,6 0,5 0,6 England 0,2 0,5 0,5 0,7 0,3 0,3 0,4 0,5 Spanien 0,7 0,8 0,7 0,7 0,8 0,9 0,8 0,7 Italien 0,3 0,1 0,2 0,4 0,5 0,3 0,4 Portugal 0,3 0,2 0,9 0,8 0,9 0,3 0,5 Grækenland -0,6-0,4 0,6-0,5 0,7 0,8 0,3 EU19 0,5 0,4 0,4 0,7 0,6 0,7 0,7 0,6 USA 0,1 0,6 0,7 0,4 0,3 0,8 0,8 0,6 Japan 0,5 0,4 0,2 0,3 0,4 0,7 0,6 Kina 1,3 1,9 1,8 1,7 1,4 1,9 1,8 1,6 Kilde: OECD

vente et par år endnu. Hjemtag friværdi - vente et par år endnu.")

13 HØJKONJUNKTURENS SIDSTE FASE svarer til Brug tid på strategiproces. Strategiske overvejelser i virksomheden. Opkøb og investeringer kan nås endnu. Polstring af likviditet fra driften. Frasalg af aktiviteter som ikke er kerneforretning (core business) vente et par år endnu. Hjemtag friværdi - vente et par år endnu. Optimering belåning.

14 UDFORDRING PÅ SIGT

15 DER BLIVER HANDLET TIL HØJE PRISER Ny ejendomsboble under opbygning

16 STATSGÆLDEN ER DER FORTSAT

17 MISLIGHOLDTE LÅN EUROPA ER DER FORTSAT

18 SKYGGELÅN I KINA EN UDFORDRING PÅ SIGT

19 DER VENTER IGEN ET KOLLAPS FORUDE Lavere græsk 2-årig statsrente end USA s tilsvarende

20 AKTIEMARKEDET

21 OGSÅ UDFORDRING PÅ VÆRDISÆTNING PÅ AKTIER GÆT på udvikling

22 OG VI ELSKER AT SPEKULERER

23 SÆSON PÅ DET TYSKE AKTIEMARKED

24 SIDSTE RENTEHÆVNING ØDELÆGGENDE

25 BRUG LIDT TID PÅ AT GENNEMGÅ JERES PAPIRER Pension Vægt ÅOP VSO Risiko (1-7) Vægt ÅOP Risiko Afkast (1-7) p.a. Afkast (5 år) p.a. (5 år) NI Global Small Cap* 4% 1,63% NI Stabile Aktier akk 5 15% 2,41% 5 10,48% 13,80% NI Østeuropa 1% 1,80% Wellington US research 6 14% 1,63% 6-1,52% NI Fjernøsten 4% 2,01% Gartmore Latin 6 10,01% 2,49% NI Stabile Aktier 4% 2,41% America 5 1% 1,76% 6 13,80% -0,61% NI Danmark 4% 1,53% Nordea 1 Eur. Value 5 11% 1,84% 5 23,74% 11,48% NI Europa 7% 1,62% Nordea 1 Emerging 6 9,04% NI Usa 7% 1,50% stars 6 1% 1,50% 6 13,58% 9,17% SI Latinamerika 1% 2,50% T. Rowe Price Asian ** 6 4% 1,10% 6-2,39% 15,07% Wellington US Research** 7% 1,63% 6 2,49% Nordea 1 Eur. Value 5% 1,84% NI kort obl. Lagerbes. 5 19% 0,42% 2 11,48% 1,92% NI Højrentelande 4% 1,25% 4 4,17% NI Højrentelande 4% 1,25% NI Virk. Obl. Højrente 4 4% 1,23% 3 4,17% 5,58% NI Virk. Obl. 4% 1,23% 3 5,58% Nordea 1 FFI** 7% 3,00% 3 NI Ml. Obl. 20% 0,61% 3 2,78% -1,13% Nordea 1 FFI** 7% 3,00% JPM Systematic Alpha -1,13% A 10% 1,74% 4 2,61% Nordea 1 Global Real JPM Systematic Alpha A 9% 1,74% 4 2,61% Estate 10% 1,84% 5 Nordea 1 Global Est. 10% 1,84% 5 8,44% 8,44% Pension i alt 100% 1,56% VSO i alt - 100% 1,61% 6,72% 6,16%

26 INFLATIONEN

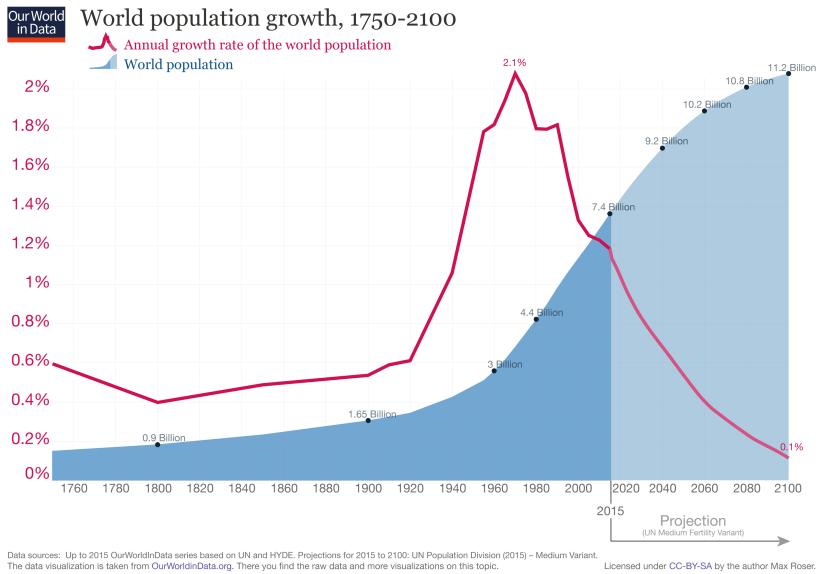

27 BEFOLKNINGSTILVÆKSTEN FALDER

28 OLIEN TRÆKKER INFLATION OG LØN

29 PEGER LIDT OP I DET KOMMENDE ÅR

30 RENTEN DET USÆDVANLIGE

31

32 ALDRIG OPLEVET NOGET LIGNENDE

33 ET STYKKE HISTORIE , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ??? 2019???

34 VORES GÆT UDVIS RETTIDIGT OMHU! Mål 2,00 til 2,5% for Fed Mål 1,00 til 2,0% for ECB

35 KONKLUSION RENTEN Recessionen er formenligt skubbet til den anden side af 2020 hvilket øger sandsynligheden, at ECB også når at komme i gang med rentehævninger. Generelt holder vi fast i uændret anbefaling på finansiering med variable lån. Det bliver kun en midlertidig rentehævning og vi accepterer lidt højere renter for en periode.

36 PLAN VIGTIGT Du skal kende din finansielle partner i en rentestigning. Overvej skriftlig rentestrategi. Overvej en andel fast rente. Overvej det lidt forbudte produkt F5. Renteswap forbudt område. Tidslige renteswaps kan lukkes billigere ned.

37 BIDRAG

38 BIDRAGSSATS ULTIMO 2016 For alle 389 bedrifter i Gennemsnit = 1,01% (2015 0,96%). 25% 20% 15% 10% % 0% 0%-0,6% 0,6%-0,75% 0,75%-0,9% 0,9%-1,05% 1,05%-1,2% 1,2%-1,35% 1,35%-1,5% 1,5%-1,65% 1,65%-2,5%

39 GENNEMSNITLIG INSTITUTFORDELING 0,014 RD har stadig førertrøjen med højeste bidragssatser 0,012 0,01 RD 0,008 0,006 1,20% 0,004 1,03% 0,87% 0,99% 0,002 0 Nordea RD Nykredit DLR

40 STØRSTE STIGNING Årets sprinter er Nordea, med den største stigning 1,40% 1,20% 1,20% 1,20% 1,00% 0,80% 1,03% 0,96% 0,87% 0,84% 0,99% 1,01% Årets sprinter: 0,60% Nordea 0,40% 0,20% 0,00% Nordea RD Nykredit DLR

41 BELÅNINGSGRADENS PÅVIRKNING PÅ BIDRAGSSATSEN 2,50% 2,00% Belåningsgrad 1,50% 1,00% 0,50% 0,00% 0% 50% 100% 150% 200% Bidragssats 2,50% 2,00% Højeste 10% 1,50% 1,00% 80% 0,50% 10% 0,00% ]0%;60%] ]60%;70%] ]70%;80%] ]80%; %] Loan to Value Laveste

42 SOLIDITETENS PÅVIRKNING PÅ BIDRAGSSATSEN Soliditetsgrad 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% -100% -50% 0% 50% 100% Bidragssats 2,50% 2,00% 1,50% 1,00% 0,50% 0,00% -100%-15% 15-30% 30-45% 45%< Soliditetsgrad

43 BETALER DU FOR MEGET I BIDRAGSSATS? Få hjælp til en screening af din bidragssats. I Agrocura kan vi give dig overblik, idéer til optimering og forslag til forhandling.

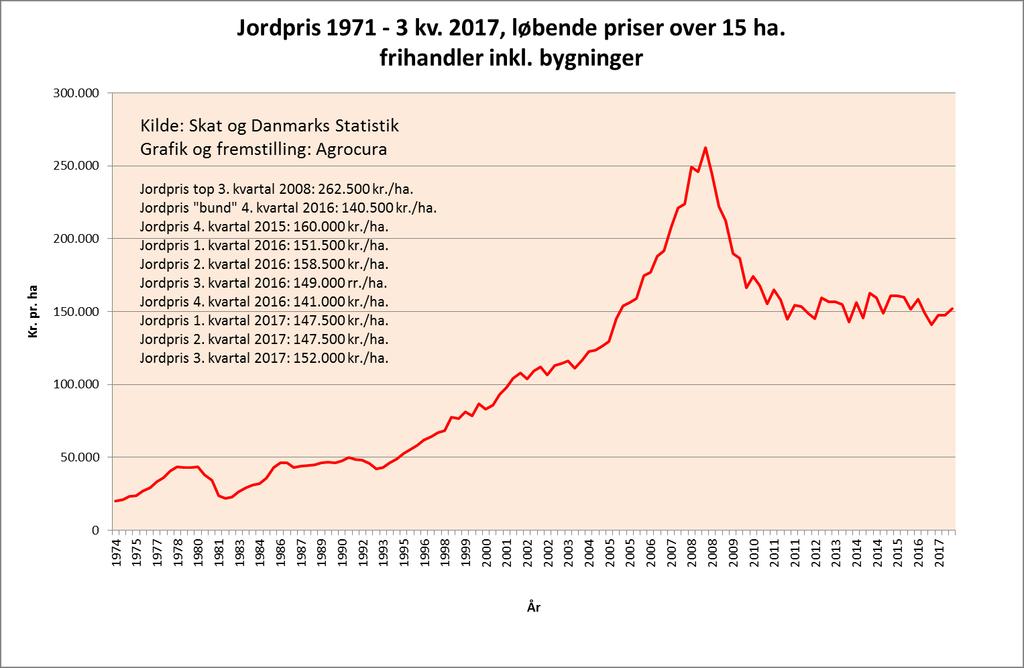

44 STATUS JORDPRIS 3. KVARTAL 2017

45 JORDPRIS

46 DOLLAR

47 SPEKULANTER NU NEGATIV FOR USD Gul: EUR/USD kryds

48 TEKNISK BILLEDE MULIGHED LIGGER PÅ OPSIDEN I ÅR

49 KORN

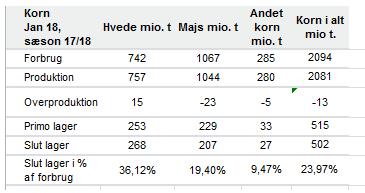

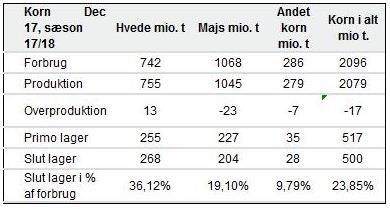

50 ET OVERFORSYNET MARKED Rusland 17 % over trend

51 PRIS LAGER FORHOLD Forventer 23,5% - til 24,0% i lager. Markedet handler med ca. 10% rabat 2017

52 RAPS

53 Slutlager i % af forbrug RAPSFRØ & DE VEGETABILSKE OLIER 25 Slutlager i % af forbrug Slutlageri % af forbrug palmeolie Slutlageri % af forbrug rapsolie Slutlageri % af forbrug sojaolie Slutlager i % af forbrug rapsfrø / / / / /2018

54 NÆRMER OS BUNDEN AF TRENDKANALEN

55 VALUTAKURSENS BETYDNING Raps februar 2017= 400 E/T og dollar i 7 kr. Dollar i 6 kr. betyder et fald på cirka 15 %. Raps skal derfor alt andet lige koste 60 E/T mindre.

56 SOJA

57 SOJABØNNER- HVOR ER FOKUS? Opjustering af Brasiliens høst. Skuffende eksport ud af USA. Vejr i Argentina fortsat i fokus (La Nina). Hvad sår de amerikanske farmere? 2,7 i bytteforhold taler for mere soja end majs. Høstpres fra Sydamerika. Eksporttold Argentina.

58 SOJASKRÅ: SIDELÆNS HANDEL I FALDENDE TRENDKANAL

59 ENERGI

60 SPÆNDENDE UDVIKLING PÅ KUL OG EL

61 OLIE

62 FALDENDE FUTURESKURVE

63 SVIN

64 UDFORDRINGER FOR SVINEPRODUKTION TYSKLAND Markedsdominerende emner i Tyskland Kastrationsforbud uden bedøvelse pr Hangriseproduktion Improvac Kastration med bedøvelse Den fjerde vej Magdeburger-dom Dyrevelfærd Initiative Tierwohl Statslige dyrevelfærdslabel 4 x D

65 Anzahl Zuchtsauen in Deutschland SOBESTANDEN I TYSKLAND Jahre

66 SLAGTESVIN SLAGTET I TYSKLAND *estimation Source: Destatis

67 IMPORT AF SMÅGRISE FRA DANMARK OG HOLLAND TIL TYSKLAND Niederlande Dänemark Source: AMI

68 SPØRGEUNDERSØGELSE 25% Indikator for produktionsudvikling for de kommende 3 år 21% 20% 18% 15% 16% 10% 5% 10% % -5% Smågrise Slagtesvin 2016: - 3,1 % Slagtesvin 2017, 1. halvår: - 6,6 % 0% Slagtesvin -4% Brancheforeningen Danske Svineproducenter

69 SPØRGEUNDERSØGELSE 37 Smågrise pr. årsso 36, ,4 34,3 33, ,9 31,5 32,0 30,8 31, ,2 29,4 27, forv. til forv. til forv. til forv. til forv. til forv. til 2020 Brancheforeningen Danske Svineproducenter

70 SPØRGEUNDERSØGELSE 30% Indikator for produktionsudvikling for de kommende 3 år 25% 21% 22% 24% 20% 15% 18% 16% % 10% % 0% -5% Smågrise 0% Slagtesvin -4% Brancheforeningen Danske Svineproducenter

71 TYSK SLAGTESVINENOTERING (VEZG) ,90 1,80 1,70 1,60 1,50 1, Prognose 1,30 1,

72 PROGNOSER LaDS' prognose år kv. 2 kv. 3 kv. 4 kv. GNS Puljenotering (SPF region 2/3) kr. 380 kr. 425 kr. 360 kr. 350 kr. 378,75 Nord-West (25 kg i euro) 44,50 51,00 46,00 42,00 45,88 Nord-West (omregn. 30 kg i kr.) kr. 369 kr. 417 kr. 380 kr. 350 kr. 379 Forudsætning, bl.a.: Slagtesvinenotering 1,40 1,50 1,55 1,45 1,48 Nord-West (25 kg i euro) ,50 62,70 57,85 43,85 54,97 VSP's prognose år kv. 2 kv. 3 kv. 4 kv. GNS Beregnet notering, basis kr. 334 kr. 356 kr. 366 kr. 334 kr. 347,50 Forudsætning, bl.a.: Slagtesvinenotering kr. 8,75 kr. 9,25 kr. 9,50 kr. 8,75 kr. 9,06 Prognosepriserne for puljenotering er 1/2 PRRS negativ + 1/2 PRRS positiv. Status: 08. januar 2018

73 ! AFRICAN SWINE FEVER - THREAT FOR WESTERN EUROPE!

74 MÆLK

75 MÆLKEPRODUKTION

76 KUN FEDT VAR DYR

77 UDFORDRING BJERG AF MÆLKEPULVER

78 ARLA RÅVAREVÆRDI MED FORECAST

79 JOKER SAMMENHÆNG OLIE OG PULVER Rød: Oliepris Blå: GDT pris indeks Blå: Euro pulver indeks

80 HVOR ER VI I CYKLUS På vej mod sæson og cyklustop. Ultimo 2017 Sommer 2016 Sommer 2019

81 MÆLK Obs: råvareværdi pris pt. 2,298 kr./kg. Øko = +0,7 øre/kg. Tidspunkt Agrocuras forecast, råvareværdi L&F forecast råvareværdi jan (sept. 2017) 1. kvt , (281) 2. kvt , (267) 3. kvt , (255) 4. kvt , (243) Gns ,28 Kr./kg 2,20 kr/kg (2,61 kr./kg.)

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Tummelsbjerg, gråsten. Baggrund for handelsstrategi. Årligt overblik: Instrumenter

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

Konjunktur, renter & råvare

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

v/udviklingsdirektør Morten Dahl Thomsen

Økonomi og finansieringsmuligheder i svineproduktionen v/udviklingsdirektør Morten Dahl Thomsen Nr. 1 Agenda Produktionsøkonomi bytteforhold Forventninger til erhvervets indtjening Finansiering og kapitalforhold

Økonomi og finansieringsmuligheder i svineproduktionen v/udviklingsdirektør Morten Dahl Thomsen Nr. 1 Agenda Produktionsøkonomi bytteforhold Forventninger til erhvervets indtjening Finansiering og kapitalforhold

Samlet oversigt 31-03-2014 (se ordforkaringer)

") Absalon Invest Emerging Markets Obligationer Obligationer Emerging markets Obligationer Høj risiko 28 34 51-6,89% 4,52% 11,36% 8,64% 1,46% Absalon Invest High Yield Obligationer Obligationer Non-investment

Absalon Invest Emerging Markets Obligationer Obligationer Emerging markets Obligationer Høj risiko 28 34 51-6,89% 4,52% 11,36% 8,64% 1,46% Absalon Invest High Yield Obligationer Obligationer Non-investment

Handels ERFA LMO. Søften Efterår 2015

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Landmandens Fokus. Produktion Renteudviklingen Råvareprisudvikling

Landmandens Fokus Produktion Renteudviklingen Råvareprisudvikling Tilgang til de finansielle markeder 10% tjener penge - 90% leverer Er du bedre end gennemsnittet? Der er ingen nemme penge. (Kommerciel

Landmandens Fokus Produktion Renteudviklingen Råvareprisudvikling Tilgang til de finansielle markeder 10% tjener penge - 90% leverer Er du bedre end gennemsnittet? Der er ingen nemme penge. (Kommerciel

OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Leypandi provisjón Íløgufeløg

Leypandi provisjón Íløgufeløg BankNordik hevur samstarvsavtalur, og móttaka vit provisjón frá íløgufeløgunum, sum eru lýst niðanfyri. Leypandi provisjón er eitt gjald til bankan fyri at ráðgeva um íløgufeløg.

Leypandi provisjón Íløgufeløg BankNordik hevur samstarvsavtalur, og móttaka vit provisjón frá íløgufeløgunum, sum eru lýst niðanfyri. Leypandi provisjón er eitt gjald til bankan fyri at ráðgeva um íløgufeløg.

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Finn Udesen SEGES-VSP ØKONOMI I SVINEPRODUKTIONEN STALD & MÅNEGRISSEMINAR

Finn Udesen SEGES-VSP ØKONOMI I SVINEPRODUKTIONEN STALD & MÅNEGRISSEMINAR INDHOLD Den økonomiske situation Investeringer Hvorfor producere slagtesvin Verden rundt 2... Prognose marts 2015 2013 2014 2015

Finn Udesen SEGES-VSP ØKONOMI I SVINEPRODUKTIONEN STALD & MÅNEGRISSEMINAR INDHOLD Den økonomiske situation Investeringer Hvorfor producere slagtesvin Verden rundt 2... Prognose marts 2015 2013 2014 2015

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Fald i produktionen af hvede på verdensplan

Fald i produktionen af hvede på verdensplan Forventningerne til den globale hvedeproduktion for 2009/2010 falder med 1,6 millioner ton. Faldet er ikke stort og ikke andet en markederne havde forventet.

Fald i produktionen af hvede på verdensplan Forventningerne til den globale hvedeproduktion for 2009/2010 falder med 1,6 millioner ton. Faldet er ikke stort og ikke andet en markederne havde forventet.

Hvad koster hveden i 2015 - dansk/europæisk konkurrenceevne. Direktør Torben Harring, DLG

Hvad koster hveden i 2015 - dansk/europæisk konkurrenceevne Direktør Torben Harring, DLG Disposition Forudsætninger Efterspørgsels og udbudsforventninger Konkurrenceevne Forventninger Jan-04 Jul-04 Jan-05

Hvad koster hveden i 2015 - dansk/europæisk konkurrenceevne Direktør Torben Harring, DLG Disposition Forudsætninger Efterspørgsels og udbudsforventninger Konkurrenceevne Forventninger Jan-04 Jul-04 Jan-05