Indlæg DAF (Århus) Januar 2012

|

|

|

- Robert Lindholm

- 10 år siden

- Visninger:

Transkript

1 Indlæg DAF (Århus) Januar 2012

2 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i teknisk analyser

3 This crises happens once upon life time

4

5 1/20/2012

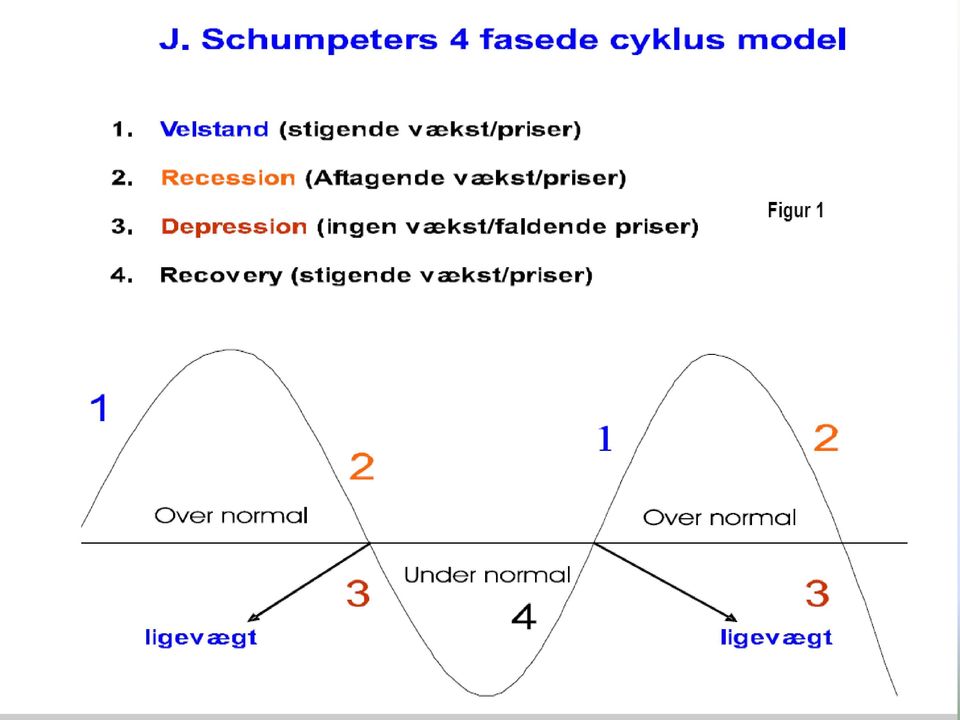

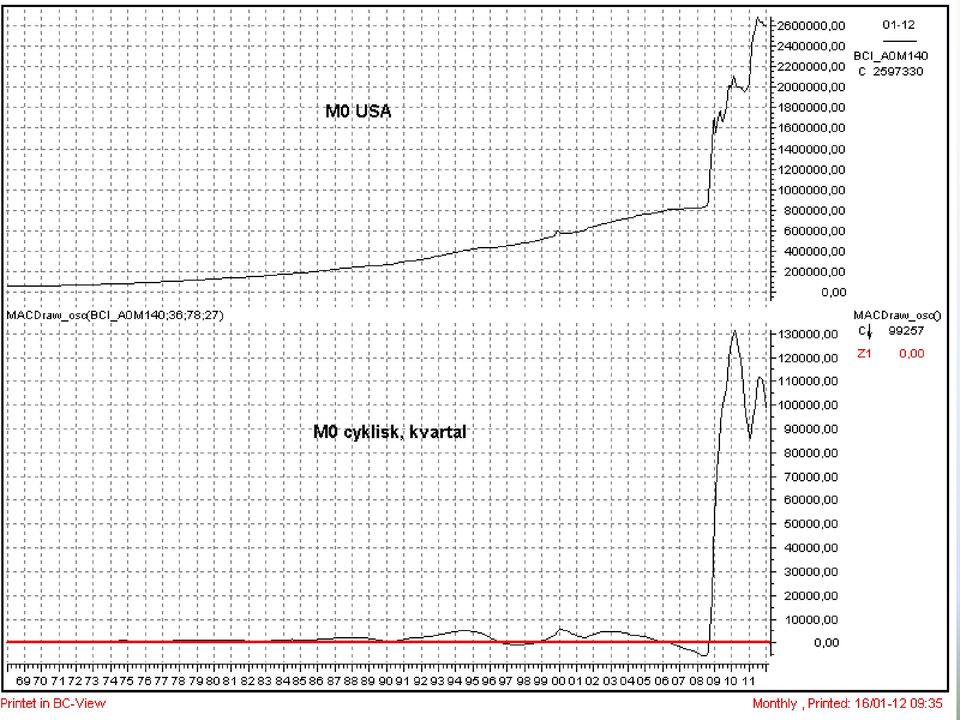

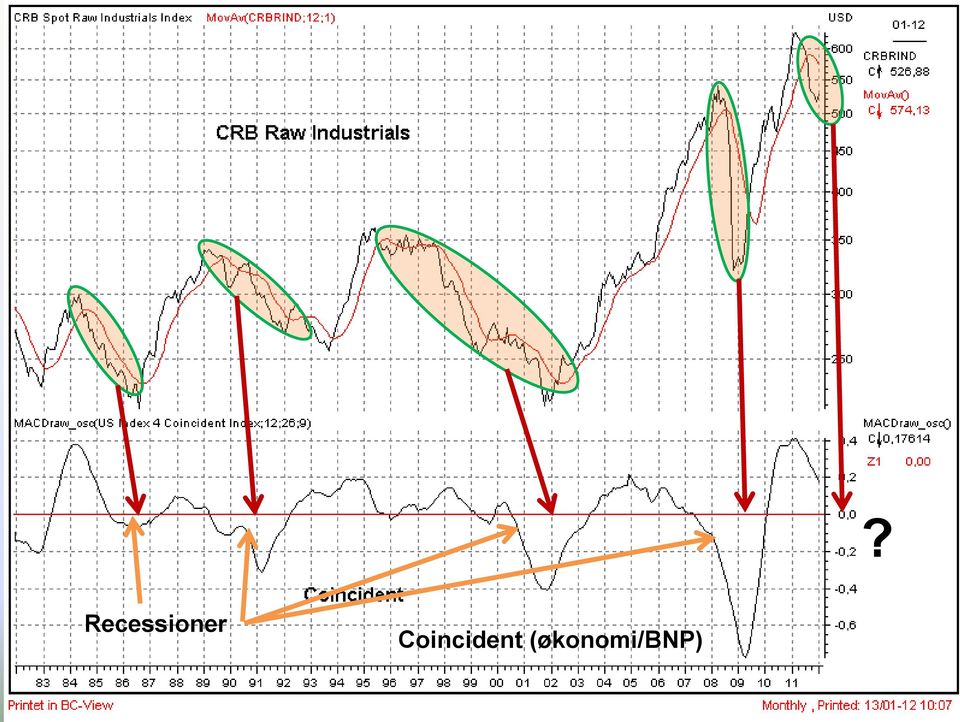

6 Konjunkturanalyse Joseph Schumpeter har sat orden i bølgernes sammenhæng, citat konjunkturcyklusser er ikke som mandler udtagelig ting, som kan behandles for sig selv, men ligesom hjertets slag essentielle for den organisme, de tilhører /60 års cyklus Nikolai Kondratieff 9/11 års cyklus Clement Jugler 41 mdr. cyklus Joseph Kitchin

7

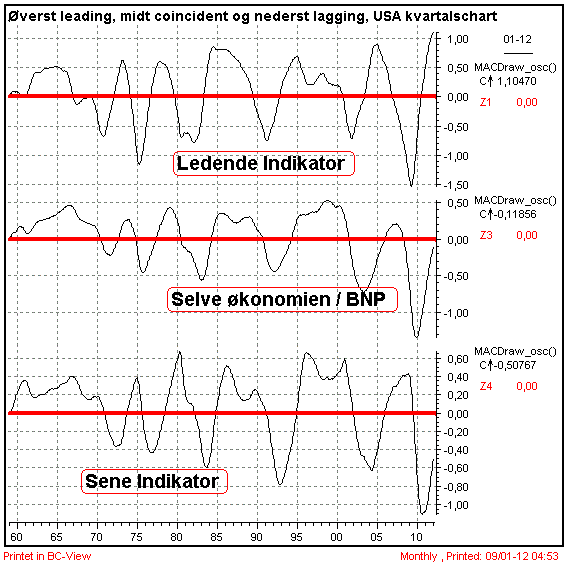

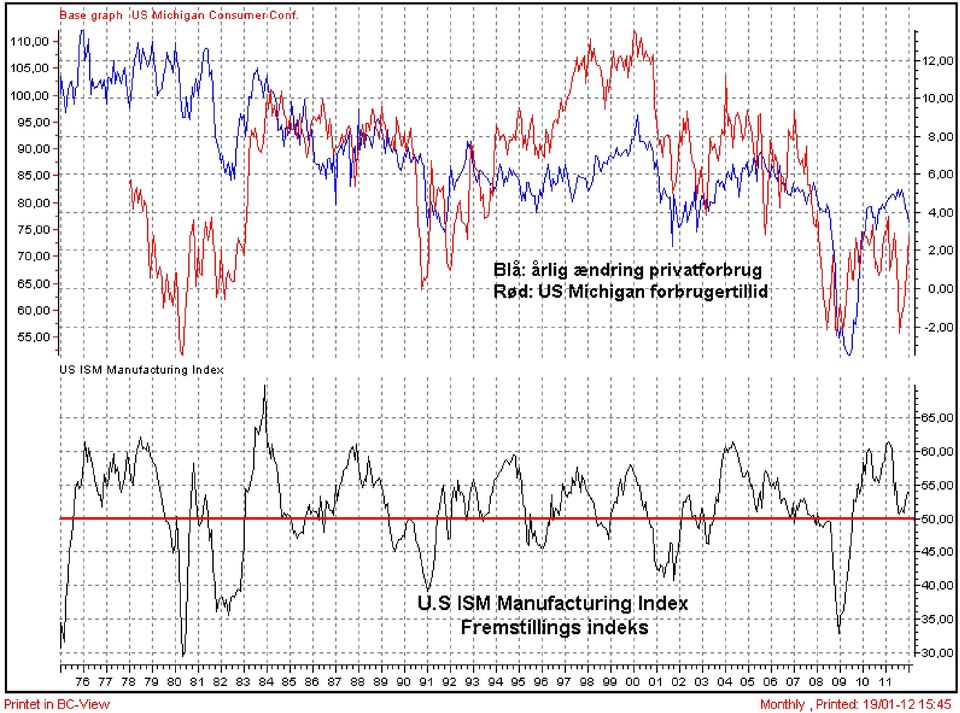

8 Leading forecaster en god vækstperiode, men der er ingen tilvækst til væksten.

9

10

11 Streettalk Live har beregnet et estimat på den nye leading indikator. Men Conference Board offentliggøre først deres egen nye Leading d. 26. januar.

12

13

14 ? Recessioner Coincident (økonomi/bnp)

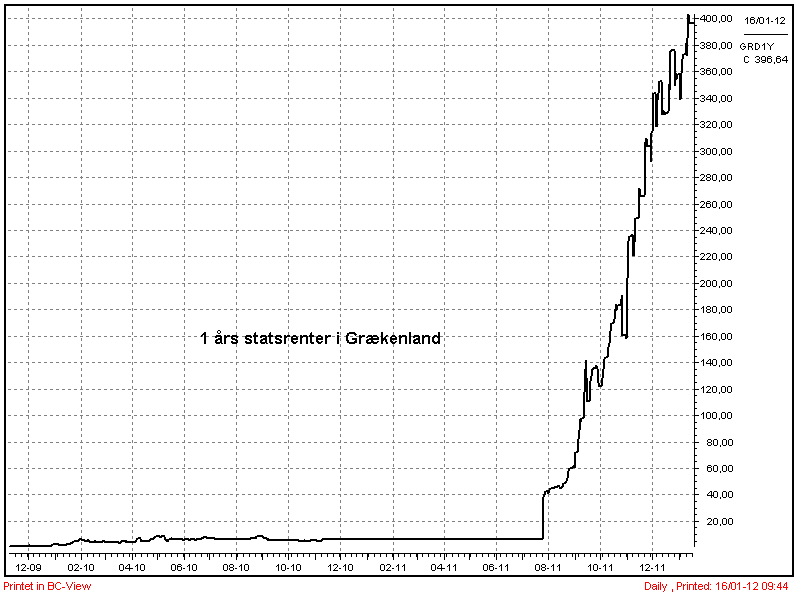

15 Teori konjunktur Leading fra Conference Board forecaster højkonjunktur, men der er ikke tilvækst til BNP. Der er også andre problemstillinger f.eks. byggeriet i forhold til Leading. Pengemængden (M2) i leading er et problem, da den er menneskeligt påvirket denne gang. Conference Board reviderer Leading, som offentliggøres d. 26. januar. Vi forventer en ny recession, men det er formentligt først i anden halvår 2012.

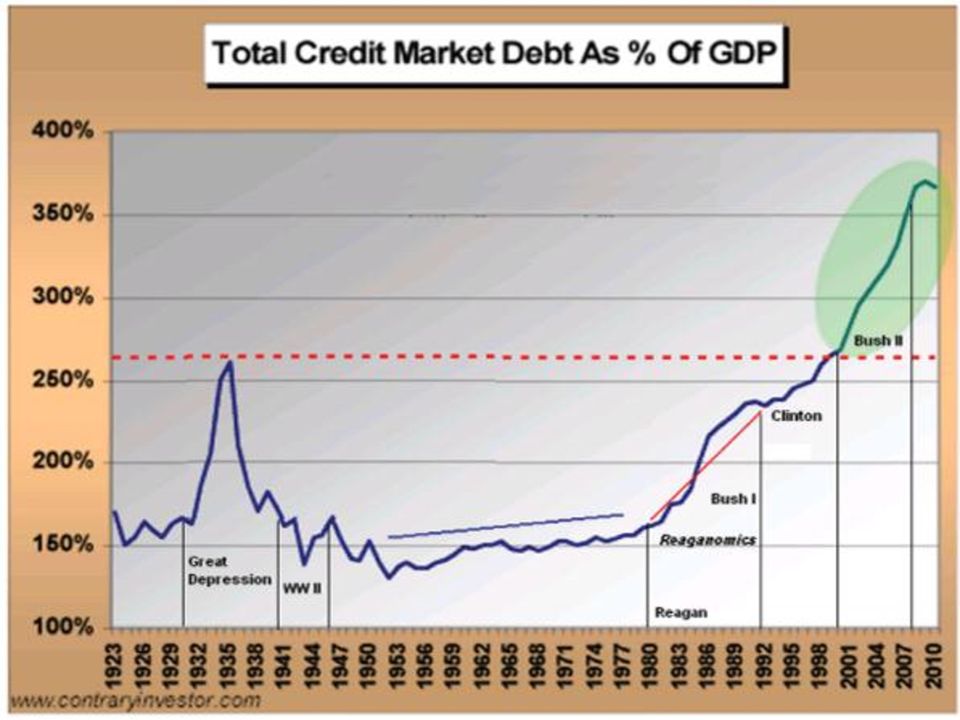

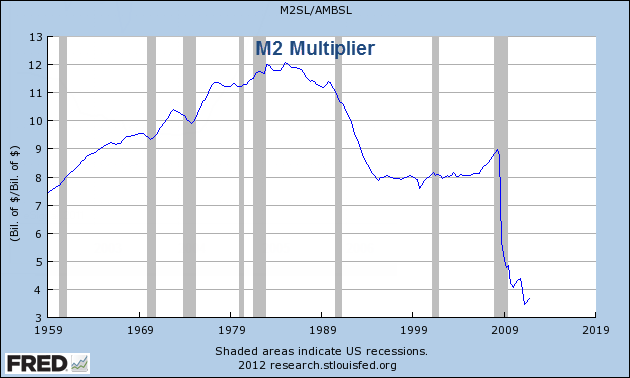

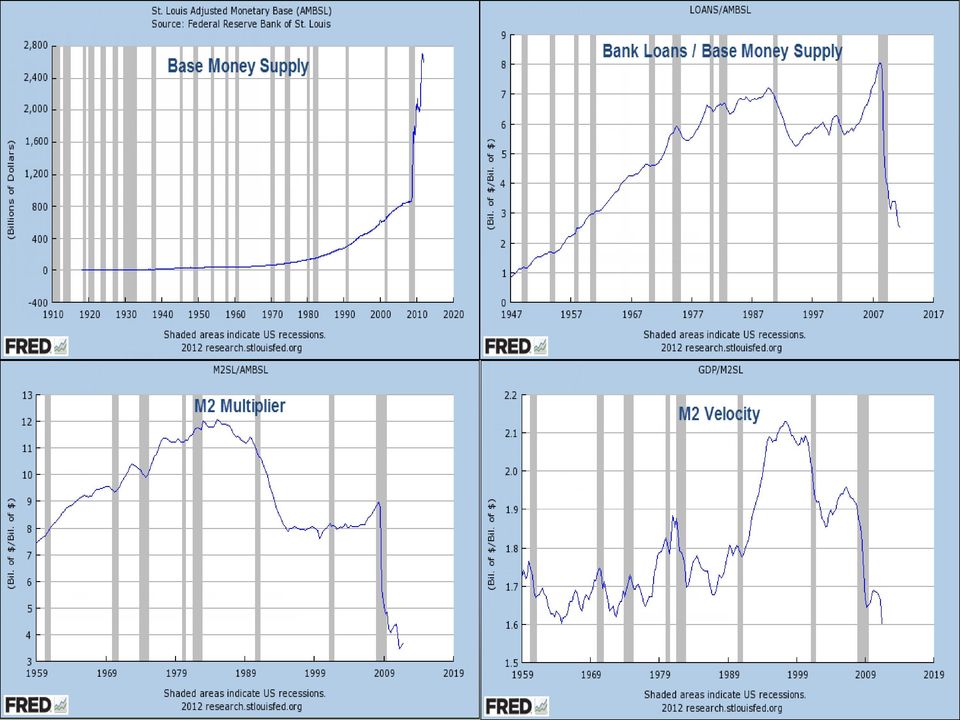

16 Konjunktur Gæld

17 Inflationskorrigeret priser (real priser)

18

19

20 Gæld på indenlandsk og udenlandsk hænder

21 Offentligt gæld

22 Stigende mistillid til langt større økonomier som Spanien og Italien Andel af eurozonens BNP Offentlig gæld, mia. EUR, 2010

23

24

25

26 Konklusion konjunktur Det bliver en langstrakt rekonstrueringsproces og det vil være mange år før USA & Europa er gennem denne krise. (vi har pt. ikke recessionssignal) Det medfører lav vækst i mange år endnu Det medfører perioder med deflation Det medfører igen større fald i ejendomsmarkedet Det bliver et trægt arbejdsmarked

27 Møntunionen - EUROEN Euroen overlever ikke den nuværende form. Euroren er lavet i en opgangs tid, med forskelligere selvstyrende stater. Latinske valutaunion. Start Valutaunionen døde i første verdenskrig, men officielt (frank betegnelse) Skandinavisk valutaunion. Start Valutaunionen døde også i første verdenskrig officielt (krone betegnelse) Efter anden verdenskrig kom Bretton Woods, som også faldt sammen i Forestil jer, at Europa bevæger sig ind i en ny recession samtidigt med at Italien & Spanien skal have hjælp. Det giver enorm uro i Tyskland, Frankrig, Holland mv. og presset kommer så nedefra, selvom det er en politisk fiasko.

28 Lån i Euroen Det er umuligt at se, hvad der vil ske med møntunionen Salami metoden enkelte lande smides ud Totalt sammenbrud historien siger dette er muligt Lån i Euro er OK. Vi anser det som afdækning af afsætningen Fastkursaftalen holder Ingen ændring Revaluering (danske krone styrkes) Lavere gæld i euro, men eksportproblemer Devaluering Mere gæld i euro, men bedre eksport, stigende priser

29 Renten once upon life time der må ikke laves fejl her

30 Nikolai Kondratieff (russisk økonom) Skrift fra 1926, The Long Waves In Economic økonomien har en tendens til at bevæge sig i års bølger. Det skete med baggrund i udvikling i råvarepriserne, men han beskrev også, at udviklingen fandt sted i renterne. I det lange løb bevæger renter og råvarer sig sammen, fordi råvarer og inflation bevæger sig sammen

31 Top Bund Faselængde Top Faselængde Fuld Cyklus år år 65 år år år 47 år år år 57 år 1982 ( ) (31-33 år) Gennemsnit 24,33 år 31,66 år 56,33 år

32 1840 4, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ??? 2013??? 2014???

33

34

35 Den Schweiziske statsrente kurve

36

37

38 Styringsrenten USA Obligations rente gennemsnit år

39

40 Konklusion Vi forventer at deflation kommer til Europa og USA og renten vil derfor falde yderlig Vi forventer at ECB sænker renten 2 gange endnu med 0,25% pr. gang. Vi forventer herefter at styringsrenterne forbliver uændrede i en længere periode (både for USA & Europa).

41 Rentestrategi Det sker kun én gang i vores liv, at renten på en 30 års realkreditobligation går under 4%. Derfor SKAL renten lægges fast, da teorien omkring Kondratieff bølgen, tilsiger at renten skal stige de næste år. Timing af omlægning til fast rente er væsentligt. Vi mener, at hævningen af styringsrenten i USA og Europa, er en perfekt timing til konvertering til fast rente. Det kan evt. gå 5-8 år endnu, inden styringsrenterne hæves, hvorfor F1 lån er at foretrække i denne periode.

42 Konjunktur Ejendomsmarkedet

43 Normalt er byggetilladelserne steget kraftigt, når coincident / BNP vender. Men det er ikke tilfældet denne gang, hvilket er yderst problematisk

44 Opbygning af boligboblen Bund i byggeriet mv. Teoretisk 2016/2017

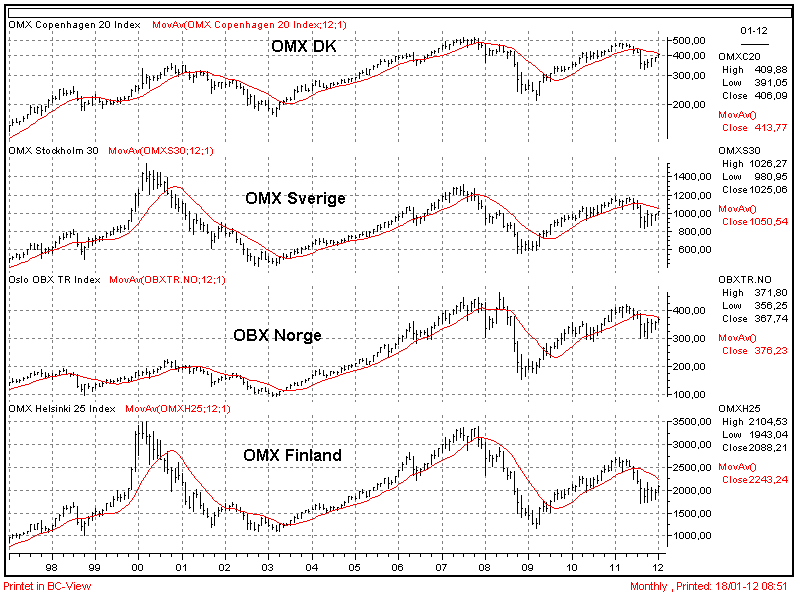

45 Kilde: Finanshuset Demetra A/S

46 Peak: 2. kv Peak level: 189,93 Peak now, 3 kv ,39 Since peak -31,35%

47 Til og med 2. kvartal 2011 Ejerlejligheder -22,35% Parcelhuse -15,12% Sommerhuse -20,40% Landbrug -31,82%

48 Anden halvår 2008: kr./ha. Første halvår 2011: kr./ha Fald 39,5%

49

50

51 Konklusion ejendomsmarked Der er stadig nedtrend på ejendomsmarkedet overordnet set Hvor bunden ligger er et GÆT Konklusionen er den samme på jordprisen

52 Aktiemarkedet

53

54

55

56

57

58 Det viste er den yderste konsekvens

59 Det viste er den yderste konsekvens

60

61 Konklusion aktiemarkedet Aktiemarkedet befinder sig overordnet i en seculær bear periode, som er startet i år 2000 og varer år. Køb og behold strategien virker ikke i seculær bear perioder. Vi har nu tekniske nedtrend på alle de store vestlige aktieindeks Den yderste risiko er at SP 500 går i ca. kurs 350, hvilket svarer til at OMX DK går i ca. kurs 100. Vi håber ikke det sker, men risikoen er tilstede. Derfor anbefaler vi at sælge alle aktier og ligge kontant eller købe danske stater. Køb 5-20% Bear aktier i f.eks. Norge/Sverige. Det handler ikke om afkast med sikring ens formue. Det er TOTAL UMULIGT at reparere hvis uheldet er ude.

62 Få vores appetitvækker direkte i mailboksen

Konjunktur, renter & råvare

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

This crises happens once upon life time

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

Kursus i Teknisk Analyse 27.03.2012

Kursus i Teknisk Analyse 27.03.2012 Finanshuset Demetra Fondsmæglerselskab A/S Kursus i Teknisk Analyse Finanshuset Demetra Fondsmæglerselskab A/S udbyder et kursus i teknisk analyse til private såvel

Kursus i Teknisk Analyse 27.03.2012 Finanshuset Demetra Fondsmæglerselskab A/S Kursus i Teknisk Analyse Finanshuset Demetra Fondsmæglerselskab A/S udbyder et kursus i teknisk analyse til private såvel

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

Økonomisk analyse. drejer sig om mennesker. og menneskers adfærd!

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Konjunkturforecast. Økonomiske teorier er. ingen videnskab. på grund af. Homo Oeconomicus. Irrationalitet og information

Konjunkturforecast Økonomiske teorier er ingen videnskab på grund af Almindelige mennesker og virksomheder handler ofte økonomisk ufornuftigt ved top og bund i økonomien Homo Oeconomicus Irrationalitet

Konjunkturforecast Økonomiske teorier er ingen videnskab på grund af Almindelige mennesker og virksomheder handler ofte økonomisk ufornuftigt ved top og bund i økonomien Homo Oeconomicus Irrationalitet

Business Cycles/Growth Cycles. Aktiemarkederne. Rentemarkederne. Virksomhedsobligationer

Business Cycles/Growth Cycles Aktiemarkederne Rentemarkederne Virksomhedsobligationer Rentemarkedets forecast Business cycle/lagging Indicators Growth Cycles Fødevarepriser Energipriser Aktiemarkedets

Business Cycles/Growth Cycles Aktiemarkederne Rentemarkederne Virksomhedsobligationer Rentemarkedets forecast Business cycle/lagging Indicators Growth Cycles Fødevarepriser Energipriser Aktiemarkedets

Landmandens Fokus. Produktion Renteudviklingen Råvareprisudvikling

Landmandens Fokus Produktion Renteudviklingen Råvareprisudvikling Tilgang til de finansielle markeder 10% tjener penge - 90% leverer Er du bedre end gennemsnittet? Der er ingen nemme penge. (Kommerciel

Landmandens Fokus Produktion Renteudviklingen Råvareprisudvikling Tilgang til de finansielle markeder 10% tjener penge - 90% leverer Er du bedre end gennemsnittet? Der er ingen nemme penge. (Kommerciel

- ET ANDERLEDES PERSPEKTIV. v/chefstrateg Svend J. Jensen

- ET ANDERLEDES PERSPEKTIV v/chefstrateg Svend J. Jensen Investering/Økonomi drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft ØKONOMEN JOHN KEYNES:

- ET ANDERLEDES PERSPEKTIV v/chefstrateg Svend J. Jensen Investering/Økonomi drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft ØKONOMEN JOHN KEYNES:

Kursus. Dato. Teknisk analyse for nybegyndere. 14. nov. Teknisk analyse for øvede. 15. nov. Business Cycle modeller & strategisk planlægning. 26. nov.

Kursusprogram for november & december 2012 Finanshuset Demetra Fondsmæglerselskab A/S oplevede i foråret stor interesse for kursus i konjunktur- og trendanalyse med 120 kursister. Derfor udbydes en ny

Kursusprogram for november & december 2012 Finanshuset Demetra Fondsmæglerselskab A/S oplevede i foråret stor interesse for kursus i konjunktur- og trendanalyse med 120 kursister. Derfor udbydes en ny

Dansk økonomi på slingrekurs

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Kursus i Teknisk Analyse

Kursus i Teknisk Analyse udbyder et kursus i teknisk analyse til private såvel som virksomheder på baggrund af mere end 30 års erfaring. Kurset giver både en grundlæggende og en dybdegående viden indenfor

Kursus i Teknisk Analyse udbyder et kursus i teknisk analyse til private såvel som virksomheder på baggrund af mere end 30 års erfaring. Kurset giver både en grundlæggende og en dybdegående viden indenfor

Analyse af den amerikanske økonomi, og forventninger til 2014

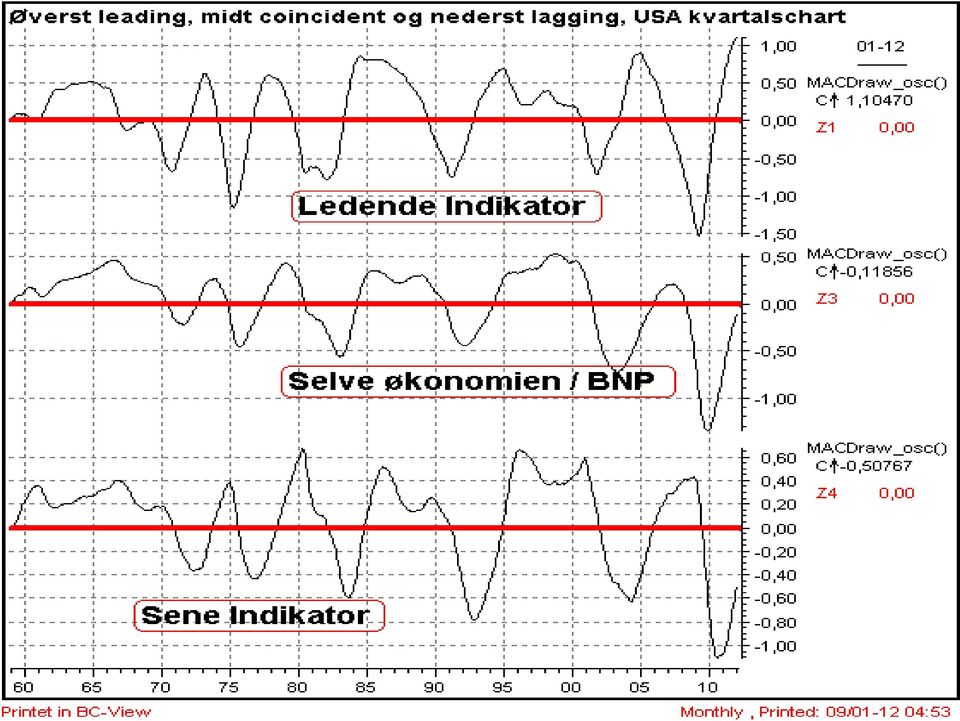

Analyse af den amerikanske økonomi, og forventninger til 2014 Jeg har i figur 1 vist henholdsvis Leading, Coincident og Lagging Indicator for den amerikanske økonomi. Data bag graferne er fra Conference

Analyse af den amerikanske økonomi, og forventninger til 2014 Jeg har i figur 1 vist henholdsvis Leading, Coincident og Lagging Indicator for den amerikanske økonomi. Data bag graferne er fra Conference

Renteprognose: Vi forventer at:

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Growth Cycles/Momentum

Dagens program: 1. Konjunkturudviklingen i den sekundære trend 2. Case i hvede/cykler. Svinecykler 3. Jordpriser 4. Nye realkreditlån 5. Finansielt nyt fra Demetra Growth Cycles/Momentum Positivt Output-gab

Dagens program: 1. Konjunkturudviklingen i den sekundære trend 2. Case i hvede/cykler. Svinecykler 3. Jordpriser 4. Nye realkreditlån 5. Finansielt nyt fra Demetra Growth Cycles/Momentum Positivt Output-gab

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

AgroMarkets Midtuge Opdatering Uge 19 2011

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Renteprognose august 2015

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

John M. Keynes. Uvidenhed nægter os sikker viden om, hvad sandsynligheden. Økonomiske forudsigelser. Økonomiske forudsigelser. Viden.

Økonomiske forudsigelser Viden Data Korrektion Analyse Kontrol Prognose Økonomiske forudsigelser John M. Keynes Uvidenhed nægter os sikker viden om, hvad sandsynligheden er. 1 Økonomiske forudsigelser

Økonomiske forudsigelser Viden Data Korrektion Analyse Kontrol Prognose Økonomiske forudsigelser John M. Keynes Uvidenhed nægter os sikker viden om, hvad sandsynligheden er. 1 Økonomiske forudsigelser