KONTAKT. Jens Schjerning Cheføkonom

|

|

|

- Mathilde Clemmensen

- 7 år siden

- Visninger:

Transkript

1 INDLÆG MARTS 2015

2 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: Mobil: Mail: [email protected]

3 SPIL BOLD MED HELE HOLDET!

4 DEN DANSKE FASTKURSAFTALE

5 GOODBYE CHF.

6 DET VAR HELT OPLAGT AT BÅNDET SKULLE BRYDES Smertegrænsen var nået, idet centralbankens balance på 525 mia. var for stor en risiko til landets BNP på 603 mia. CHF

7 30 ÅRIG REALKREDIT I DK NEW RECORD , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ? 2, ???? Du oplever den laveste realkreditrente i 214 års historie

8 NUL RENTE POLITIK..

9 Den danske fastkurspolitik fra 1982 Fastkurspolitik fra 1999 mod euroen på 7,46038 med +/- på 2,25% Nationalbanks mål +/- 0,5% det er henholdsvis 7,42 kr. og 7,50 kr. (centralpariteten)

10 RENTEARBITRAGE En græsk lønmodtager har sparet 1 mio. euro op efter skat. Han køber en dansk F1 med en rente på minus 0,45% og veksler til kurs 7,44 kr. Negativ afkast kr. Han laver samtidigt en terminsforretning på tilbagekøb euro om 12 mdr. på kurs 7,38679 kr. Trods negativ forrentning på F1, har han om 12 måneder trods alt euro i hånden. Samlet gevinst euro Risikofri rentearbitrage = risikofri spekulation med den danske krone

11 CENTRALBANKERS BALANCE I % AF BNP

12 PASSIV FREMSKRIVNING

13 INDLÅNSRENTER ECB OG DK S NATIONALBANK DK under ECB

14 PRESSET DANSKE KRONE REDNING? Sort: Danmark Rød: Tyskland Forskel mellem de tyske og danske statsrenter

15 PRESSET DANSKE KRONE REDNING? Sort: Danmark Rød: Tyskland Forskel mellem de tyske og danske swapstatsrenter

16 ESTIMERING SANDSYNLIGHED PÅ BRUD

17 KONKLUSION FASTKURS Vi ser, at stormen måske er drevet over denne gang, men kan vende tilbage senere. Behold livsforsikringen dvs. behold eurolån realkredit & bank Ingen eller manglende eurolån lav evt. valutaafdækning (terminsforretning og/eller option) Måske først aktuelt såfremt Nationalbankens balance nærmer sig 50-60% af BNP

18 ALVOREN I DANSK LANDBRUG 60 ÅRIGE LÅN PÅ VEJ

19 HELTIDSBRUGS SEKTORINDKOMST, MIA. KR.

20 INGEN GÆLDSREDUKTION

21 ALLIN PÅ VARIABLE LÅN

22 ALL IN PÅ AFDRAGSFRIHED

23 INVESTERINGER SKUBBES LIKVIDITET SØGES

24 OPDELING AF HELTIDSBRUG Kilde: L&F

25 VERDENSØKONOMIEN

26 KONJUNKTURCYKLEN USA, KVARTALSBASIS års cyklus

27 EUROPA VERSUS USA - KONJUNKTUR Blå: Leading Tyskland Rød: Leading USA Blå: Coincident (BNP) Tyskland Rød: Coincident (BNP) USA

28 TEORIEN OMKRING RENTER Lagging USA 10 års statsrenter Tyskland

29 VÆKSTPROCENTER FOR UDVALGTE EUROLANDE, USA, JAPAN & KINA Land Q % Q % Q % Q % Q % Q % Q % Q % Danmark 0,3-0,7 0,7 0,2 0,2 0,1 0,4 0,4 Tyskland -0,4 0,8 0,3 0,4 0,8-0,1 0,1 0,7 Frankrig 0,0 0,7-0,1 0,2 0,0-0,1 0,3 0,1 England 0,6 0,6 0,7 0,4 0,6 0,8 0,7 0,5 Spanien -0,3-0,1 0,1 0,3 0,3 0,5 0,5 0,7 Italien -0,9-0,2 0,0-0,1 0,0-0,2-0,1 0,0 Portugal 0,2 0,4 0,1 1,0-0,4 0,3 0,3 0,5 EU18-0,4 0,3 0,2 0,2 0,3 0,1 0,2 0,3 EU28-0,1 0,4 0,3 0,4 0,4 0,2 0,3 0,4 USA 0,7 0,4 1,1 0,9-0,5 1,1 1,2 0,7 Japan 1,4 0,8 0,4-0,4 1,3-1,7-0,6 0,6 Kina 1,6 1,8 2,3 1,7 1,5 2,0 1,9 1,5 Kilde: OECD

30 FLERE CENTRALBANKER VIL SKUFFE Pengemængde, M1 hvor år 2000 er sat til indeks 100 Kina = Lyserød Gul = England Grøn = Europa Rød = Schweiz Blå = USA Sort = Japan

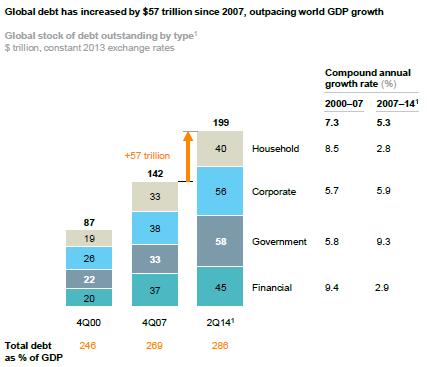

31 KRITISK GÆLDSUDVIKLING I VERDENEN Kilde: McKinsey

32 KRITISK GÆLDSUDVIKLING I VERDENEN Kilde: McKinsey

33 DEN KINESISKE GÆLDSSITUATION

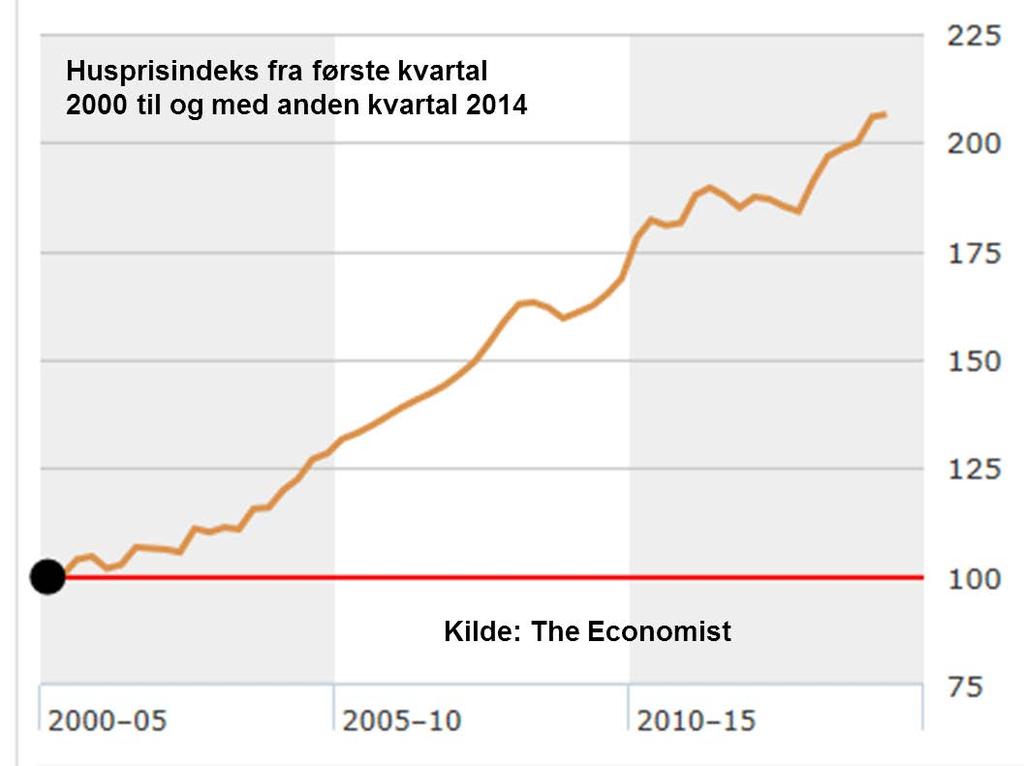

34 KINA HUSPRISINDEKS

35 KINA OPDATERET MÅNEDSTAL

36 VÆKST GRÆKENLAND

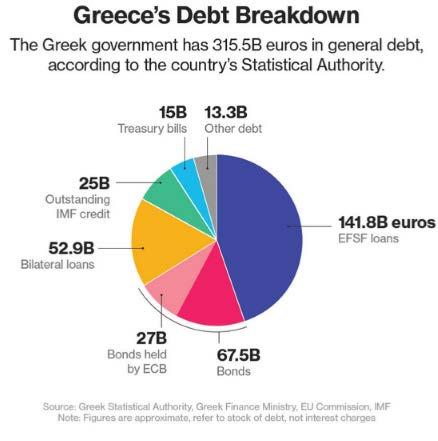

37 BEHOLDNING AF GRÆSKE STATSOBLIGATIONER

38 FOOD STAMPS USA

39 KONKLUSION KONJUNKTUR Teoretisk er USA på konjunkturtoppen - det bliver ikke bedre denne gang. Efter en periode med negative økonomiske nøgletal i Europa vil store dele af år 2015 gå med lidt bedre nøgletal Større korrektion op i renten i niveauet 1-1½% En ny amerikansk recession ligger omkring

40 RENTEN

41 30 ÅRIG REALKREDIT I DK NEW RECORD , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ? 2, ???? Du oplever den laveste realkreditrente i 214 års historie

42 DET LIGNER EUROPÆISK DEFLATION

43 SEDDELPRESSER = KORREKTION I DEN LANGE RENTE

44 JAPAN SAMMENLIGNET MED TYSKLAND OG DANMARK

45 KONKLUSION RENTEN Teoretisk er der oplæg til en større korrektion op i renten i år 2015 evt. starten af 2016 på omkring 1 1½% fra bunden. Senere ser vi igen renten falde tilbage, når USA rammer næste recession, teoretisk mellem Diskussion til generel omlægning til fast rente ligger først omkring år 2020.

46 KOMMERCIEL LÅNEOMLÆGNING.. Den kendte konverteringsmulighed Det er oplagt evt. at gå efter en konverteringsgevinst i fast rente, såfremt likviditeten er hertil Omlæg til 2% eller 2,5% og senere tilbage til variable renter Kontakt os for sparring herom!

47 CYKLUS PÅ RÅVARER & VALUTA GYMNASTIK

48 SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende periode og ikke det enkelte år 48

49 KORN 49

50 SVIN 50

51 MÆLK 51

52 VERDENSMARKEDSPRISEN PÅ SVIN

53 VERDENSMARKEDSPRISEN PÅ SLAGTEKALVE

54 HVAD ER DER I VENTE PÅ SVINENOTERING Grøn = Lean hogs Rød = Svinenotering DK År 1985 sat til indeks 100

55 HVAD ER DER I VENTE PÅ KØDNOTERINGEN Sort = Fedekalve USA Rød = Ungtyre DK År 2004 sat til indeks 100

56 EUROEN BEGYNDER EN STØRRE SVÆKKELSE Grøn: Japansk yen Lyserød: Brasiliansk real Brun: Russisk rubel Gul: Australsk dollar Blå: Amerikanske dollar Sort: Kinesisk Yuan Rød: Britisk pund

57 POSITIV SCENARIUM DOLLAR Brud på 6,10 kr. sætter bundmønsteret i spil

58 LANGSIGTET BILLEDE USD

59 AFSTAND MELLEM 200 SMA OG KURS Øvre udsvingsgrænse

60 KONKLUSION VALUTA Euroen vil formentligt opleve en midlertidig styrkelse i forbindelse med lidt bedre økonomiske nøgletal. Derefter ser vi igen en yderligere svækket Euro, hvilket gavner den danske eksport.

61 EJENDOMSMARKEDET

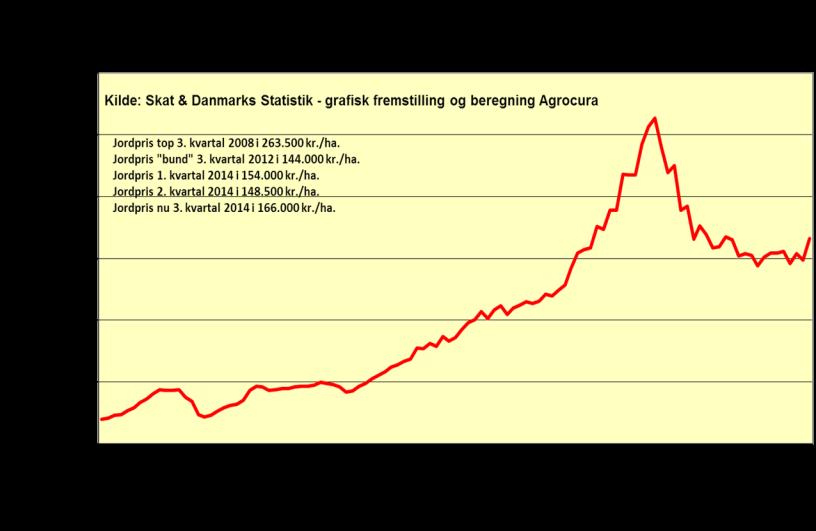

62 JORDPRISEN DANMARK

63 JORDPRISEN DANMARK

64 JORDPRISEN DANMARK

65 HUSPRISER USA Peak: juni 2006 Peak level: 184,56 Peak now, nov ,00 Since peak -9,51%

66 NØDLIDENDE ARRANGEMENTER USA Hvid: Realkreditlån Rød: Studielån Gul: Billån

67 HUSPRISER ENGLAND top 3. kv nu 4. kv procent 2,65%

68 PARCELHUSE DK Til og med 3. kvartal 2014 Ejerlejligheder, (blå) -9,06% Parcelhuse, (sort) -13,99% Sommerhuse, (grøn) -24,83% Landbrug, (lyserød) -36,57%

69 AKTIEMARKEDET

70 PRISSÆTNING PÅ AKTIER FORTSAT DYR

71 TEKNISK ANALYSE VERDENS INDEKS Trenden er igen op ifølge teknisk analyse

72 SEDDELPRESSER VS. SP500 USA

73 SEDDELPRESSER EUROPA VS. DAX INDEKS TYSKLAND

74 AKTIER VS. OBLIGATIONER??

75 ANBEFALING FORMUE, LIKVIDITET OG PENSION Måling Trend Kommentar (læs mere om EFT ved at klikke på linket) Trenden på aktier (SP500 i USA) (Dax i Tyskland) Trenden på danske obligationer (statsobligation 4,5%) 2039) KURS Trenden er neutral på SP500. Trenden er op på DAX indekset. 100 % gevinst nu provenu placeres efter fordeling: Fordeling Risiko Aktieandel Obligationsandel Kontant Høj % (A) 0% (C) 0-30% Lav 50% (B) 0% (D) 50% Type Frie midler Virksomhedsmidler/pension A B Investeringsforening i banken med lav ÅOP f.eks. Danske Invest Europa Indeks, Sparinvest INDEX, Optimal Invest og mange flere Investeringsforening i banken med lav ÅOP f.eks. Danske Invest Europa Indeks, Sparinvest INDEX, Optimal Invest og mange flere C Lang statsobligation 4,5% 2039 eller 7% 2024 Lang realkreditobligation f.eks. 2,5% 2047 uden afdrag Lang skibskredit f.eks. 2% 2024 ETF MSCI World (Verdensindeks der findes flere typer af disse) ETF SP500 (Indeks over de 500 største virksomheder i USA) ETF DAX (Det tyske aktieindeks) ETF MSCI World (Verdensindeks der findes flere typer af disse) ETF SP500 (Indeks over de 500 største virksomheder i USA) ETF DAX (Det tyske aktieindeks) Lang statsobligation 4,5% 2039 eller 7% 2024 Lang realkreditobligation f.eks. 2,5% 2047 uden afdrag Lang skibskredit f.eks. 2% 2024 D Lang realkreditobligation f.eks. 2,5% 2047 uden afdrag Lang realkreditobligation f.eks. 2,5% 2047 uden afdrag

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist [email protected] 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Konjunktur, renter & råvare

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

This crises happens once upon life time

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

Puljenyt. Spar Nords Puljer - en langsigtet investering. tættere på AFKAST I PROCENT FOR 4. KVARTAL 2013. tættere på. Nr. 1 Februar 2014 INDHOLD

Puljenyt Nr. Februar tættere på pct., pct. AFKAST I PROCENT FOR. KVARTAL, pct., pct. INDHOLD Spar Nords Puljer - en langsigtet investering...side Markedskommentar...side Gruppe...side Gruppe...side Gruppe...side

Puljenyt Nr. Februar tættere på pct., pct. AFKAST I PROCENT FOR. KVARTAL, pct., pct. INDHOLD Spar Nords Puljer - en langsigtet investering...side Markedskommentar...side Gruppe...side Gruppe...side Gruppe...side

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Landmandens Fokus. Produktion Renteudviklingen Råvareprisudvikling

Landmandens Fokus Produktion Renteudviklingen Råvareprisudvikling Tilgang til de finansielle markeder 10% tjener penge - 90% leverer Er du bedre end gennemsnittet? Der er ingen nemme penge. (Kommerciel

Landmandens Fokus Produktion Renteudviklingen Råvareprisudvikling Tilgang til de finansielle markeder 10% tjener penge - 90% leverer Er du bedre end gennemsnittet? Der er ingen nemme penge. (Kommerciel

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Markedskommentar Orientering Q2 2012

Markedskommentar Temaer på de finansielle markeder i 2. kvartal 2. kvartal af 2012 var præget af den sydeuropæiske gældskrise samt det generelle makroøkonomiske billede. Trods en positiv start på kvartalet,

Markedskommentar Temaer på de finansielle markeder i 2. kvartal 2. kvartal af 2012 var præget af den sydeuropæiske gældskrise samt det generelle makroøkonomiske billede. Trods en positiv start på kvartalet,

Året der gik 2007. Valuta i 2007

Af Bo Lützen-Laursen & Rikke Halse Kristensen Året der gik 2007 År 2007 blev et begivenhedsrigt år. Den store sub prime krise brød ud og recessionsfrygten i USA blev større og større efterhånden som tiden

Af Bo Lützen-Laursen & Rikke Halse Kristensen Året der gik 2007 År 2007 blev et begivenhedsrigt år. Den store sub prime krise brød ud og recessionsfrygten i USA blev større og større efterhånden som tiden

OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

Kvartalsrapport. 2. kvartal 2015

Kvartalsrapport 2. kvartal 2015 RESUME Økonomiske udsigter Efter et dyk i den økonomiske vækst i USA i 1. kvartal 2015, primært som følge af ekstraordinære forhold, er den økonomiske vækst i 2. kvartal

Kvartalsrapport 2. kvartal 2015 RESUME Økonomiske udsigter Efter et dyk i den økonomiske vækst i USA i 1. kvartal 2015, primært som følge af ekstraordinære forhold, er den økonomiske vækst i 2. kvartal

Velkommen til LD medlemsmøde

Velkommen til LD medlemsmøde Onsdag den 24. september 2014 Brønderslev Hallerne Torsdag den 25. september 2014 Nordjyske Arena, Aalborg Dagens program Velkomst og præsentation LDs resultater v. direktør

Velkommen til LD medlemsmøde Onsdag den 24. september 2014 Brønderslev Hallerne Torsdag den 25. september 2014 Nordjyske Arena, Aalborg Dagens program Velkomst og præsentation LDs resultater v. direktør

Renteprognose august 2015

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager Historiske begivenheder Store ændringer på kort tid. Historisk store stimuli på finans-, skatte- og pengepolitikken på en og samme tid.

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager Historiske begivenheder Store ændringer på kort tid. Historisk store stimuli på finans-, skatte- og pengepolitikken på en og samme tid.

Rente- og valutamarkedet

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

Q1 2015. Markedskommentar

Markedskommentar Kære Læser! Temaer på de finansielle markeder i 1. kvartal 2015 Et godt Nytår starter som bekendt med en stor nytårsraket, og man må sige, at aktiemarkederne er startet året 2015 som en

Markedskommentar Kære Læser! Temaer på de finansielle markeder i 1. kvartal 2015 Et godt Nytår starter som bekendt med en stor nytårsraket, og man må sige, at aktiemarkederne er startet året 2015 som en