AgroMarkets LandboThy Okt v/jens Schjerning

|

|

|

- Dorte Eskildsen

- 10 år siden

- Visninger:

Transkript

1 AgroMarkets LandboThy Okt v/jens Schjerning

2 Kontakt: Jens Schjerning Chef Economist

3 Landbrugets udfordring

4 Økonomi svineproduktion Akkumuleret underskud 10 år minus kr. Herfra mangler privat og skat

Herfra mangler privat og skat")

5 Økonomi mælkeproduktion Akkumuleret resultat 10 år minus kr. ( kr./år) Herfra mangler privat og skat

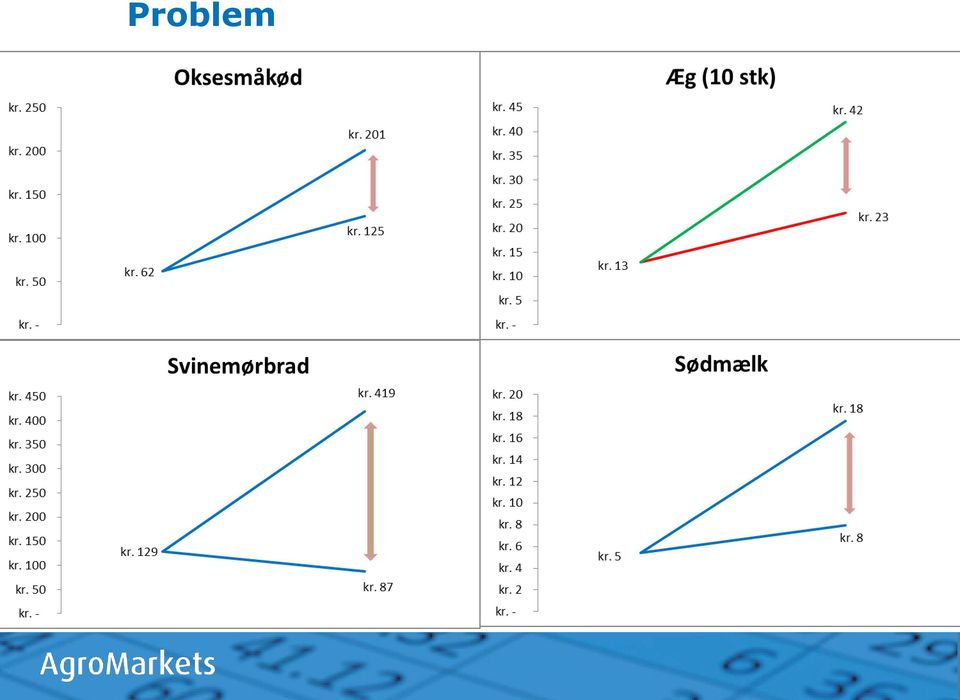

6 Problem Prisudvikling Mælk kylling oksekød svinekød løn % 24% 29% -1% 287% Forbrugerpris i dag Pris ved lønregulering

7 Problem

8 Supercyklus En supercyklus er en cyklisk tendens, der går igennem en længerevarende periode og ikke det enkelte år 8

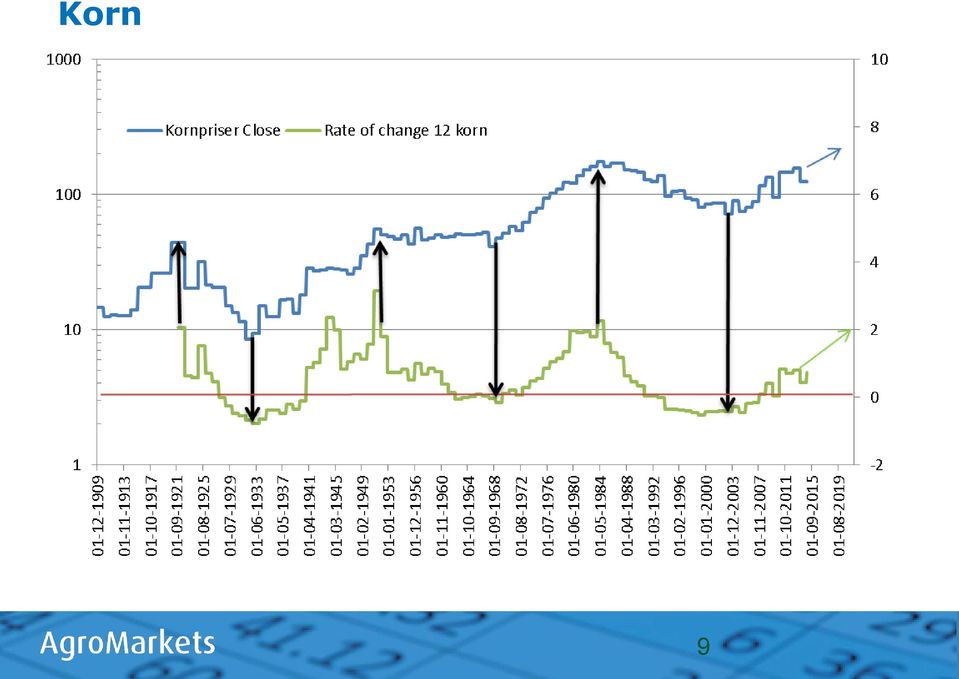

9 Korn 9

10 Svin 10

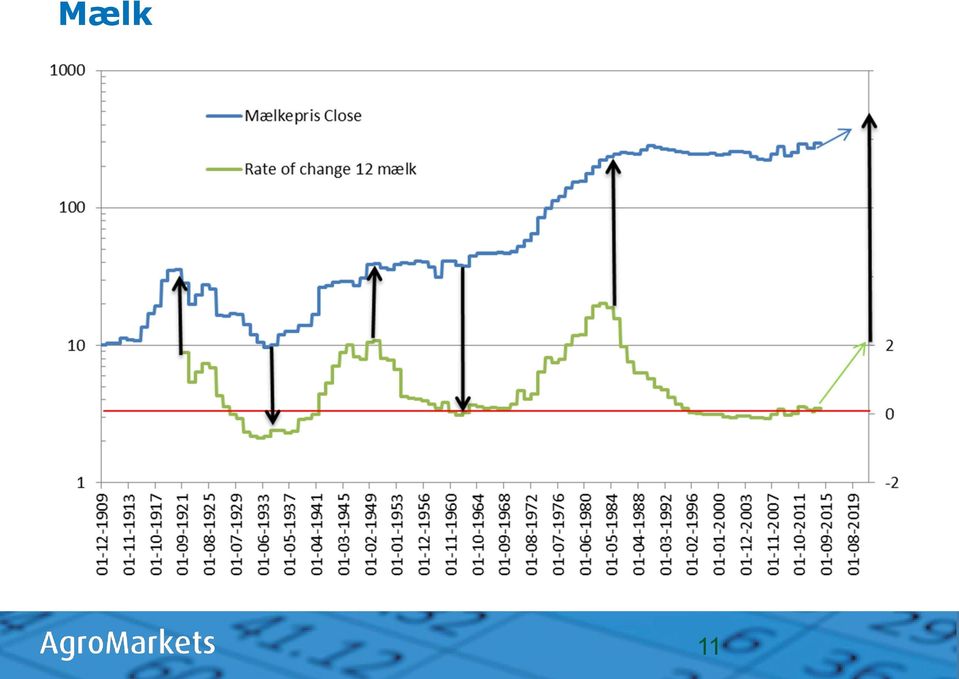

11 Mælk 11

12 Procentvis faldende befolkning og stigende effektivt i landbruget 12

13 Gearing landbrug enorm

14 En meget barsk tid står foran landbruget Produktionen af fødevarer skal reduceres Finansieringsverdenen risikerer større tab gælder også følgeerhverv til landbruget Evt. ophørsstøtteordninger Subsidier fjernes i fremtiden til landbruget (tilskud stalde mv. ikke EU-støtte) = senere mere vedvarende stigende afregningspriser og langt bedre indtjening for de, som overlever landbrugskrisen

= senere mere vedvarende stigende afregningspriser og langt bedre indtjening for")

15 Råvare Korn

16 Status på EL Nino en af de 4 stærkeste siden 1950 Peak er omkring Januar Effekterne begynder at vise sig: Effekter på kornforsyning først i næste sæson? La Nina i kølvandet?

17 Sammenhæng lager og pris

18 Stor høst i bagagen Nu tættere på vores fair value Aktuel prisniveau, marts termin 455 September 2015, sæson 15/16 Hvede, mio. t Majs, mio. t Andet korn, mio. t Korn i alt, mio t. Forbrug 716,4 985,6 296,3 1998,3 Produktion 731,6 978,1 296,2 2005,9 Overproduktion 15,3-7,5-0,1 7,6 Primo lager 211,3 197,2 35,2 443,7 Slut lager 226,6 189,7 35,1 451,4 Slut lager i % af forbrug 31,6% 19,2% 11,9% 22,6%

19 Hvad er valuta effekten Vi har i år 1% mere korn på lager dvs. prisen er statistisk ca E/T lavere. Det burde give ca % lavere pris end sidste år. Men, sidste år handlede dollar i 5,8. Nu i 6,65 dvs. 15% højere. Derfor går valuta og øget forsyning af korn ca. op med hinanden ved det aktuelle niveau og derfor handler vi forventelig i cirka samme prisinterval som sidste år. Sidste år var Matif i E/T fra bund til top frem mod forår.

20 Strategi køber: Hold den lange købsafdækning 4 store høst år i træk er ikke set i perioden fra Efter stærk El Nino er en La Nina sandsynlig. La Nina er mere sikker negativ påvirkning på produktionen end El Nino. Forøge køb i foråret igen. Holde den lange afdækning på min. 1½-2 år i fremtiden i takt med at kontrakterne forkortes. Call optioner kan nok først laves i foråret?

21 Råvare Soja

22 Det er La Nina vi skal frygte

23 El Nino og La Nina perioder El Nino vil sandsynligt give et godt sojaudbytte i Argentina og Brasilien og svag real/peso et stort areal. En kraftig El Nino kan give La Nina allerede i 2016 Derfor peger det imod lang sojaafdækning i forår 2016 imellem februar og maj. Lille forlængelse af afdækning i oktober hvor høstpres er størst er sket!

24 Gamle bunde usd/sh.t er langt køb område. Der er ca. 10% derned. Futures kan anvendes med fordel i et dollarfaldsscenarie USD/Sh. ton

25 Konjunktur

26 Konjunkturcyklen USA, Kvartalsbasis september 2009 Juni

27 Europa versus USA - konjunktur Blå = USA Rød = Tyskland

28 Flere centralbanker vil skuffe Pengemængde, M1 hvor år 2000 er sat til indeks 100 Kina = Lyserød Gul = England Grøn = Europa Rød = Schweiz Blå = USA Sort = Japan

29 Grækenland skal afskrive gæld - senere Grøn: Udvikling i statsgæld med bedste vækst procent og lavest statsrente set i de sidste 45 år. Blå: Udvikling i statsgæld med gennemsnits vækst og gennemsnits statsrente i de sidste 45 år.

30 Fortsat høj statsgæld

31 Seddelpresseren skjuler de bagvedliggende udfordringer Misligholdte lån i Eurozonen

32 Bagsiden af medaljen - pengepolitikken

33 Bagsiden af medaljen - pengepolitikken

34 Bagsiden af medaljen - pengepolitikken

35 Bagsiden af medaljen - pengepolitikken

36 Renten

37 Danmarks historie på den lange realkreditrente , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ? 2, ????

38 Stemningsbarometer råvarer afgørende for renten

39 ECBs balance og tysk 30-årig statsrente

40 Markedet er altid forud - USA 40

41 Risiko for rentechok på FED rentehævning

42 Den danske valutareserve

43 3% 2047 med afdrag teknisk analyse

44 En konklusion på den lange renten Teoretisk kan vi have set den ultimative laveste rente i denne krise (lange renter forår 2015). Den lange rente kan fortsat korrigere opad et godt stykke ind i år 2016 Den lange rente vil igen falde tilbage i næste lavkonjunktur, gæt mellem Det er først i næste lavkonjunktur vi skal kigge på mere generel fast rente

45 En konklusion på den korte renten USA og England kan finde på at hæve renten. Det vil slå økonomien i recession, hvorefter renten igen sænkes. Danmark vil særskilt hæve renten, fra minus 0,75 % til ca. 0 % Det er en normalisering af de korte variable renter Slut med negative renter

46 Valutamarkedet

47 Dollar

48 Konklusion valuta Euroen vil formentligt opleve en midlertidig styrkelse i forbindelse med lidt bedre økonomiske nøgletal. Dvs. dollar falder tilbage mod f.eks. 6,10 kr. Efterfølgende vil vi igen se en stigende dollar, typisk kraftigt stigende i recessionsperioder

49 Jordprisen

50 Jordpris

51 Jordpris

52 Jordpris

53 Jordpris

54 Jordpris

55 Jordpris

56 Jordpris

57 Jordpris

58 Aktiemarkedet

59 Hvad må man betale for en afkast på kr./år Rente Pris op til 5% % % % % ,5%

60 Prissætning på aktier fortsat dyr

61 Aktiemarkedets Bull & Bear perioder Seculær bear perioder er kendetegnet ved, at køb og hold strategien ikke virker. Langt bedre at anvende teknisk analyse og de ledende indikatorer. Seculær bull perioder er kendetegnet ved, at køb og hold strategi virker. Godt at anvende teknisk analyse og de ledende indikatorer til suppleringskøb Seculær Bear Seculær Bear Ca år Seculær Bear Ca år Seculær bear perioderne indeholder typisk 4-6 recession. USA har kun oplevet 2 siden år 2000 Ca år

62 Brændstoftanken er mere end fyldt

63 SP500 i teknisk langsigtet nedtrend

64 Konklusion aktiemarkedet Ifølge teknisk analyse er aktierne i nedtrend Derfor skal risikoen reduceres Senere kan det være alle aktier skal sælges Få nu gjort noget ved det mere aktiv strategi Det findes nu systematiske investeringsforeninger / kapitalforvalter i DK med % aktier / obligationer / kontanter Fx. Nykredit Balance, IBRA Investeringsrådgivning Herning

65 Tak for at i lyttede! Ny og bedre hjemmeside mere specifik udsendelse af analyser Få Jer tilmeldt!

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning [email protected] 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt [email protected] 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

Tummelsbjerg, gråsten. Baggrund for handelsstrategi. Årligt overblik: Instrumenter

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Sådan arbejder jeg med indkøbsstrategi med foder (Sådan har jeg indledt arbejdet) Hans Wildenschild SI-centeret Tummelsbjerg, gråsten Dorthe og Hans Wildenschild Etableret 1987 1000 søer salg af 9 kg grise

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: [email protected] Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

Konjunktur, renter & råvare

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

KONTAKT. Jens Schjerning Cheføkonom

KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74 36 50 57 Mobil: 21

KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74 36 50 57 Mobil: 21

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

This crises happens once upon life time

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Økonomisk analyse. drejer sig om mennesker. og menneskers adfærd!

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Trends og tendenser // risikostyring

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

NYHEDSBREV. Fokus på risiko: Udbredt fokus: Trend Ratio Ro i maven. Slå Benchmark Is i maven

01 December 2017 NYHEDSBREV Udbredt fokus: Slå Benchmark 30-50 - 70 Is i maven Fokus på risiko: Trend Ratio 0-100 Ro i maven Som investor er det altid hensigtsmæssigt at forholde sig til det marked man

01 December 2017 NYHEDSBREV Udbredt fokus: Slå Benchmark 30-50 - 70 Is i maven Fokus på risiko: Trend Ratio 0-100 Ro i maven Som investor er det altid hensigtsmæssigt at forholde sig til det marked man

Markedskommentar oktober: Yo-yo aktiemarked!

Nyhedsbrev Kbh. 3.nov 2014 Markedskommentar oktober: Yo-yo aktiemarked! Oktober måned blev en meget urolig måned. En vækstforskrækkelse fra Tyskland og uro i verden i form af Ebola og Ukraine/Rusland krisen

Nyhedsbrev Kbh. 3.nov 2014 Markedskommentar oktober: Yo-yo aktiemarked! Oktober måned blev en meget urolig måned. En vækstforskrækkelse fra Tyskland og uro i verden i form af Ebola og Ukraine/Rusland krisen

Fald i produktionen af hvede på verdensplan

Fald i produktionen af hvede på verdensplan Forventningerne til den globale hvedeproduktion for 2009/2010 falder med 1,6 millioner ton. Faldet er ikke stort og ikke andet en markederne havde forventet.

Fald i produktionen af hvede på verdensplan Forventningerne til den globale hvedeproduktion for 2009/2010 falder med 1,6 millioner ton. Faldet er ikke stort og ikke andet en markederne havde forventet.

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Handels ERFA LMO. Søften Efterår 2015

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889