Skattereform. v/ Søren Olsen. Østdansk LandbrugsRådgivning Økonomi

|

|

|

- Line Strøm

- 10 år siden

- Visninger:

Transkript

1 Skattereform v/ Søren Olsen

2 Skattekommissionens forslag Skattekommissionen forslår en skattenedsættelse på ca. 35 mia. kr. hvoraf: 12 mia. kr. anvendes til lavere mellem- og topskat 20 mia. kr. anvendes til lavere bundskat og højere beskæftigelsesfradrag 3 mia. kr. anvendes til en ny grøn check og højere personfradrag for at kompensere for nye grønne afgifter

3 Finansiering af skattelettelser Skattekommissionens reformforslag er fuldt finansieret uden at inddrage de dynamiske adfærdseffekter: 8 mia. kr. kommer fra grønne afgifter, salg af CO 2 -kvoter mv. 7 mia. kr. kommer fra færre særordninger og mindre støtte til erhvervslivet 20 mia. kr. kommer fra bredere skattegrundlag mv., herunder mindre skatteværdi af fradrag og færre skattebegunstigede frynsegoder

4 Højere afgifter Landbrugets bidrag Der indføres en ny afgift på landbrugets udledninger af kvælstof med 4 kr. pr. kg. Den eksisterende spildevandsafgift forhøjes med 50 % Der indføres en ny afgift på landbrugets udledning af metangas. Afgiften skønnes at indbringe mellem 440 mio. kr. og 550 mio. kr. Der indføres en afgift på biobrændsler, der anvendes til rumvarme med 7,5 kr. pr. GJ. Energiafgifterne forhøjes generelt, hvilket især kommer til at berøre motorbrændstof med en 15 % s forhøjelse og en forhøjelse af el afgifterne med 5 % Godtgørelsen af energiafgift brugt til procesformål beskæres Der indføres en grøn ejerafgift på varebiler svarende til en forhøjelse på ca kr. pr varebil end den nuværende vægtafgift udgør Der indføres en forhøjelse af vægtafgiften for varebiler, der bruges privat og som er indregistreret før 3. juni 1998 med kr. årligt. Tillægget foreslås til små varebiler under to tons fastsat til 900 kr. årligt.

5 Bidrag fra ejendomsbeskatning Nye begrænsninger/ændringer Adgangen til genanbringelse af gevinst ved salg strammes, således at der ikke kan ske genanbringelse i udlejet landbrugsjord, og således at der kun kan ske genanbringelse inden for EU/EØS Skattefriheden for ekspropriationserstatninger afskaffes. Forslaget vil berøre de situationer, hvor der er tale om ekspropriation af jord og bygninger, hvor gevinst ved et salg ville have været skattepligtig I det gældende regelsæt medregner personligt skattepligtige alene 90 pct. af genvundne afskrivninger på bygninger ved opgørelsen af den skattepligtige indkomst. Nedslaget på 10 pct. foreslås afskaffet. Ophævelsen af nedslaget på 10 pct. skønnes at medføre et umiddelbart merprovenu i størrelsesordenen 60 mio. kr. og et varigt merprovenu på ca. 80 mio. kr. årligt

6 Rentefradrag og kapitalindkomst Ligningsmæssige fradrag udgår af grundlaget for sundhedsbidrag, dvs. reduceres med 8 pct.-enheder Skatteværdien af rentefradraget reduceres følgelig med 8 pct.- enheder. Det anbefales, at ændringerne på dette område først indfases fra 2012 Bundfradrag på kr. for positiv nettokapitalindkomst i topskattegrundlaget

7 Lavere skattesatser Lavere mellem- og topskat (12 mia. kr.) Mellemskatten på 6 pct. afskaffes Grænsen for topskat sættes op med kr. Topskatten sænkes med 1½ pct.-enheder fra 15 til 13,5 pct. Skatteloftet sænkes til 50 pct. (ekskl. kirkeskat) Lavere bundskat og højere beskæftigelsesfradrag (20 mia. kr.) Bundskatten sænkes med 1½ pct.-enheder (bundskat og sundhedsbidrag slås sammen) Beskæftigelsesfradraget sættes op til 7 pct., dog maksimalt kr. Øget tilskud til friplads i daginstitutioner for enlige forsørgere Kompensation for grønne afgifter (3 mia. kr.) Personfradraget sættes op med kr. for personer, der er fyldt 18 år Ny grøn check på 700 kr. til personer, der er fyldt 18 år

Personfradraget sættes op med 1.000 kr.")

8 Foghs udspil i dag Samlede skattelettelser på arbejdsindkomst: 23 mia DKK Heraf top og mellemskat 12 mia DKK - Mellemskat (6%) udgår og topskat 13,5% over DKK - Bundfradrag på DKK for positiv kapitalindkomst ved beregning af topskat Resterende lettelser i bunden - Bundskat lempes med 0,5% og personfradrag hæves med DKK - Besæftigelsesfradraget op til 7%, dog maks DKK Marginalskat lempes fra 63% (59%) til 56% (51%) Aktieindkomst ned til 25/40% Nedtrapning af skatteværdien på rentefradrag over 50- / DKK (fra 2012 til 2019) Maks. ratepensionsindskud DKK

9 Afgifter Energiafgift på brændsler på 15 kr/gj, og der indføres elafgift på 6 øre/kwh - der tages hensyn til brancher, der har særlig energiintensitet og er udsat for høj grad af international konkurrence Afgift på smøreolie Afgift på andre klimagasser ved energianvendelse på 150 kr pr CO2- ækv. Forhøjelse af spildevandsafgift med 50% Vægt- og ejerafgift på dieselbiler uden partikel filtre forhøjes Der indføres grøn ejerafgift for varebiler svarende til personbiler Grøn check på 700 kr udbetales til alle over 18 år

10 Marginalskat

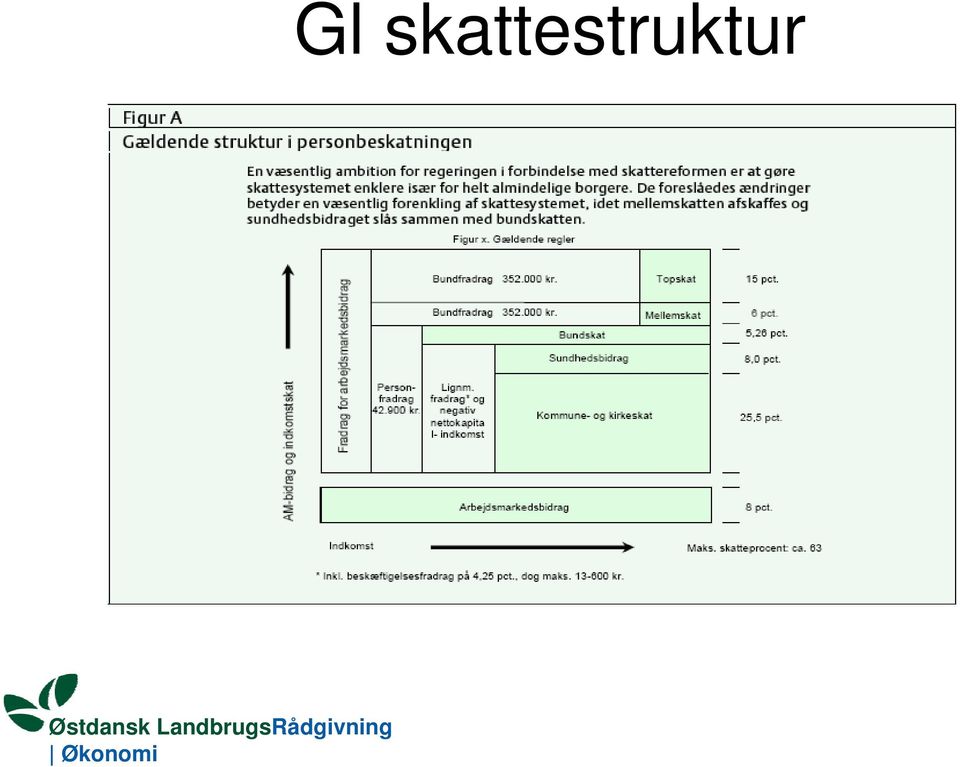

11 Gl skattestruktur

12 Ny skattestruktur

13 Vækstpakke Længere betalingsfrist moms og a-skat/amb Gælder virksomheder der afregner måneds/kvartalsvis: - En måneds yderligere kredit til ovennævnte virksomheder gældende 6 måneder frem, dog kun 20 dage for kvartalsmomser Gælder virksomheder der afregner halvåret: - Angivelse og betaling moms 2 halvår 2008 og 1 halvår 2009 slås sammen med frist for angivelse og betaling til 1. September 2009 negativ angivelse kan indberettes efter gl. regler. - A-skat og Amb gives en måneds yderligere kredit fra og med februarløn angivelse efter gl. regler - SKAT oplyser at rykkersystemet ikke er gearet til ændringerne pt

Skatteudvalget SAU alm. del - Bilag 149 Offentligt. Lavere skat på arbejde. Skattekommissionens forslag til skattereform

Skatteudvalget SAU alm. del - Bilag 149 Offentligt Lavere skat på arbejde Skattekommissionens forslag til skattereform Februar 2009 Kommissorium Markant reduktion af skatten på arbejde, herunder sidst

Skatteudvalget SAU alm. del - Bilag 149 Offentligt Lavere skat på arbejde Skattekommissionens forslag til skattereform Februar 2009 Kommissorium Markant reduktion af skatten på arbejde, herunder sidst

1/6. Samfundsbeskrivelse B Forår 2010 Hold 3. Note 6 - Beregning af personlig indkomstskat

Samfundsbeskrivelse B Forår 2010 Hold 3 Note 6 - Beregning af personlig indkomstskat Skatteprocenter 2006-2009 2007 2008 2009 2010 Pct. Pct. Pct. Pct. Gennemsnitlig kommuneskatteprocent 24,6 24,8 24,8

Samfundsbeskrivelse B Forår 2010 Hold 3 Note 6 - Beregning af personlig indkomstskat Skatteprocenter 2006-2009 2007 2008 2009 2010 Pct. Pct. Pct. Pct. Gennemsnitlig kommuneskatteprocent 24,6 24,8 24,8

SKATTEREFORM 2009 PENSIONSOPSPARING

SKATTEREFORM 2009 PENSIONSOPSPARING 12. november 2009 Poul Hjorth Chefrådgiver / Skat Skattereform 2009 Poul Hjorth Chefrådgiver - Skat Hovedelementer Nedsættelse af skatten på arbejde og dermed også virksomhedsindkomst

SKATTEREFORM 2009 PENSIONSOPSPARING 12. november 2009 Poul Hjorth Chefrådgiver / Skat Skattereform 2009 Poul Hjorth Chefrådgiver - Skat Hovedelementer Nedsættelse af skatten på arbejde og dermed også virksomhedsindkomst

Lavere skat på arbejde - Skattekommissionens forslag til skattereform

07-1300 - liba - 03.02.2009 Kontakt: Lisbeth Baastrup - [email protected] - Tlf: 33 36 88 00 Lavere skat på arbejde - Skattekommissionens forslag til skattereform Skattekommissionen har fremlagt et omfattende

07-1300 - liba - 03.02.2009 Kontakt: Lisbeth Baastrup - [email protected] - Tlf: 33 36 88 00 Lavere skat på arbejde - Skattekommissionens forslag til skattereform Skattekommissionen har fremlagt et omfattende

Skattekommissionens rapport

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Skattekommissionens rapport Skattekommissionens rapport er nu offentliggjort. Samlet lægges der op til en omlægning af skatten

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Skattekommissionens rapport Skattekommissionens rapport er nu offentliggjort. Samlet lægges der op til en omlægning af skatten

FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL

27. februar 2009 Resumé: FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL I det følgende er fordelingseffekterne af regeringens skatteudspil beregnet. Udover den finansiering, der direkte påhviler husholdningerne,

27. februar 2009 Resumé: FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL I det følgende er fordelingseffekterne af regeringens skatteudspil beregnet. Udover den finansiering, der direkte påhviler husholdningerne,

Økonomiske konsekvenser af en skattestigning i Furesø Kommune

6. november 2007 Økonomiske konsekvenser af en skattestigning i Furesø Kommune Med vedtagelsen af budget 2008 besluttede byrådet at skatten i Furesø Kommune i 2008 bliver forhøjet med 0,5 procent. Følgende

6. november 2007 Økonomiske konsekvenser af en skattestigning i Furesø Kommune Med vedtagelsen af budget 2008 besluttede byrådet at skatten i Furesø Kommune i 2008 bliver forhøjet med 0,5 procent. Følgende

Skattereformen 2009 en god nyhed for langt de fleste

4. marts 2009 Skattereformen 2009 en god nyhed for langt de fleste Søndag den 1. marts 2009 offentliggjorde regeringen det endelige forlig omkring Forårspakke 2.0 og dermed også indholdet i en storstilet

4. marts 2009 Skattereformen 2009 en god nyhed for langt de fleste Søndag den 1. marts 2009 offentliggjorde regeringen det endelige forlig omkring Forårspakke 2.0 og dermed også indholdet i en storstilet

Opdateringer til Skatteret kompendium, 3. udg.

Opdateringer til Skatteret kompendium, 3. udg. Nedenstående er en oversigt over de vigtigste rettelser til "Skatteret kompendium", 3. udg., som følge af lovændringer efter kompendiets udgivelse. Bemærk,

Opdateringer til Skatteret kompendium, 3. udg. Nedenstående er en oversigt over de vigtigste rettelser til "Skatteret kompendium", 3. udg., som følge af lovændringer efter kompendiets udgivelse. Bemærk,

Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat. oktober 2014 1

Skatteudvalget 2014-15 SAU Alm.del Bilag 12 Offentligt Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat 1 DEBAT OM TOPSKAT 2 SOMMERENS DEBAT OM TOPSKAT Der har hen over sommeren

Skatteudvalget 2014-15 SAU Alm.del Bilag 12 Offentligt Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat 1 DEBAT OM TOPSKAT 2 SOMMERENS DEBAT OM TOPSKAT Der har hen over sommeren

Oversigt over handouts

Oversigt over handouts 1. Lavere marginalskat 2. Skattereformens indkomstskatteelementer 3. Større gevinst ved at yde en ekstra indsats 4. Grøn reform 5. Mere sund kost 6. Højere tobaksafgifter 7. Tryghed

Oversigt over handouts 1. Lavere marginalskat 2. Skattereformens indkomstskatteelementer 3. Større gevinst ved at yde en ekstra indsats 4. Grøn reform 5. Mere sund kost 6. Højere tobaksafgifter 7. Tryghed

Skatteakademiet Skatten i fremtiden. v/formand for FSR s Skatteudvalg John Bygholm

Skatteakademiet Skatten i fremtiden v/formand for FSR s Skatteudvalg John Bygholm 6. februar 2009 Rapporten generelt Godt oplæg Imponerende detaljeret gennemgang af en meget stor mængde regler Overordnet

Skatteakademiet Skatten i fremtiden v/formand for FSR s Skatteudvalg John Bygholm 6. februar 2009 Rapporten generelt Godt oplæg Imponerende detaljeret gennemgang af en meget stor mængde regler Overordnet

Forårspakke 2.0 lovforslag om ændringer på skatteområdet

Forårspakke 2.0 lovforslag om ændringer på skatteområdet I februar 2009 kom den af regeringen nedsatte Skattekommission med sit forslag til en skattereform med overskriften Lavere skat på arbejde. På baggrund

Forårspakke 2.0 lovforslag om ændringer på skatteområdet I februar 2009 kom den af regeringen nedsatte Skattekommission med sit forslag til en skattereform med overskriften Lavere skat på arbejde. På baggrund

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 195 Offentligt

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 195 Offentligt 25. februar 2016 J.nr. 16-0111050 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 195 af 28. januar 2016

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 195 Offentligt 25. februar 2016 J.nr. 16-0111050 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 195 af 28. januar 2016

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Forårspakke 2.0. - Vækst, klima, lavere skat. Regeringen. Februar 2009

Forårspakke 2.0 - Vækst, klima, lavere skat Februar 2009 Regeringen Reformen kort fortalt Reformen kort fortalt Skattestoppet er omdrejningspunkt i regeringens skattepolitik. Siden 2001 har skattestoppet

Forårspakke 2.0 - Vækst, klima, lavere skat Februar 2009 Regeringen Reformen kort fortalt Reformen kort fortalt Skattestoppet er omdrejningspunkt i regeringens skattepolitik. Siden 2001 har skattestoppet

Skattereformen. Dansk Aktionærforening Møde 10. december 2009. Skattekommissionens forslag til skattereform februar 2009

Skattereformen Dansk Aktionærforening Møde 10. december 2009 Kuppelsalen v/afdelingsdirektør Marianne Bossen, Tax Skattekommissionens forslag til skattereform februar 2009 Kommisssiorium i 2008 Lavere

Skattereformen Dansk Aktionærforening Møde 10. december 2009 Kuppelsalen v/afdelingsdirektør Marianne Bossen, Tax Skattekommissionens forslag til skattereform februar 2009 Kommisssiorium i 2008 Lavere

Forslag. Lov om ændring af personskatteloven og forskellige andre love

2008/1 LSF 195 (Gældende) Udskriftsdato: 24. juni 2016 Ministerium: Skatteministeriet Journalnummer: Skatteministeriet, j.nr. 2009-311-0027 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen)

2008/1 LSF 195 (Gældende) Udskriftsdato: 24. juni 2016 Ministerium: Skatteministeriet Journalnummer: Skatteministeriet, j.nr. 2009-311-0027 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen)

Dansk Online Regnskab SKATS SATSER 2017

SKATS SATSER 2017 Skat 2017 2016 Aktieindkomst (progressionsgrænse) Aktieindkomst (skattesatser under/over progressionsgrænsen) 51.700 kr 50.600 27/42 pct. 27/42 pct. Arbejdsmarkedsbidrag 8 pct. 8 pct.

SKATS SATSER 2017 Skat 2017 2016 Aktieindkomst (progressionsgrænse) Aktieindkomst (skattesatser under/over progressionsgrænsen) 51.700 kr 50.600 27/42 pct. 27/42 pct. Arbejdsmarkedsbidrag 8 pct. 8 pct.

Lovforslag Skattereform - Forårspakke 2.0 - Personskat m.v. 22. april 2009

Lovforslag Skattereform - Forårspakke 2.0 22. april 2009 Kort overblik- Lempelser Mellemskatten på 6% afskaffes. Grænsen for betaling af topskat sættes op til 389.900 kr. og til 409.100 kr. (2010-niveau)

Lovforslag Skattereform - Forårspakke 2.0 22. april 2009 Kort overblik- Lempelser Mellemskatten på 6% afskaffes. Grænsen for betaling af topskat sættes op til 389.900 kr. og til 409.100 kr. (2010-niveau)

Aftale mellem regeringen og Dansk Folkeparti om forårspakke 2.0 Vækst, klima, lavere skat

Aftale mellem regeringen og Dansk Folkeparti om forårspakke 2.0 Vækst, klima, lavere skat Indledning Hovedindhold og baggrund for aftalen Regeringen og Dansk Folkeparti er enige om en omfattende skatteomlægning,

Aftale mellem regeringen og Dansk Folkeparti om forårspakke 2.0 Vækst, klima, lavere skat Indledning Hovedindhold og baggrund for aftalen Regeringen og Dansk Folkeparti er enige om en omfattende skatteomlægning,

Generalforsamling DKBL den 25. august 2009. Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

positiv. Hvis man omvendt har større renteudgifter end renteindtægter, er kapitalindkomsten negativ. Med skattepligtig indkomst forstås indkomst

Skat i Danmark Som borger i Danmark betaler man forskellige former for skat: Direkte skat i form af hvad man betegner personskat og evt. ejendomsskat (hvis man ejer bolig) Indirekte skat i form af moms

Skat i Danmark Som borger i Danmark betaler man forskellige former for skat: Direkte skat i form af hvad man betegner personskat og evt. ejendomsskat (hvis man ejer bolig) Indirekte skat i form af moms

FINANSIERING AF LAVERE SKAT PÅ ARBEJDE

5. august 2008 FINANSIERING AF LAVERE SKAT PÅ ARBEJDE En lettelse af skat på arbejde skal have en afbalanceret fordelingsprofil og være fuldt finansieret. I denne analyse peges der på konkrete forslag

5. august 2008 FINANSIERING AF LAVERE SKAT PÅ ARBEJDE En lettelse af skat på arbejde skal have en afbalanceret fordelingsprofil og være fuldt finansieret. I denne analyse peges der på konkrete forslag

Herefter en kort gennemgang af Skattekommissionens reformforslag, delt op på følgende områder:

Februar 2009 Så er Skattekommissionens forslag offentliggjort, og ikke overraskende skal en stor del af finansieringen hentes via en begrænsning af boligejernes rentefradrag, og erhvervslivet må lægge

Februar 2009 Så er Skattekommissionens forslag offentliggjort, og ikke overraskende skal en stor del af finansieringen hentes via en begrænsning af boligejernes rentefradrag, og erhvervslivet må lægge

At de bredeste skuldre bærer de tungeste byrder Jo mere man tjener - jo mere skal man betale i skat af den sidst tjente krone

Hvad menes med det progressive skattesystem: At de bredeste skuldre bærer de tungeste byrder Jo mere man tjener - jo mere skal man betale i skat af den sidst tjente krone Hvem må udskrive skatter i DK:

Hvad menes med det progressive skattesystem: At de bredeste skuldre bærer de tungeste byrder Jo mere man tjener - jo mere skal man betale i skat af den sidst tjente krone Hvem må udskrive skatter i DK:

Beregning af marginalskat

CEPOS har i dette notat lavet et konkret bud på en forenkling af skattesystemet, der er neutral både mht. ulighed og skatteprovenu. Der er heller ingen effekt på beskæftigelsen. Skatteomlægningen indebærer,

CEPOS har i dette notat lavet et konkret bud på en forenkling af skattesystemet, der er neutral både mht. ulighed og skatteprovenu. Der er heller ingen effekt på beskæftigelsen. Skatteomlægningen indebærer,

Skatteudvalget SAU Alm.del foreløbigt svar på spørgsmål 595 Offentligt

Skatteudvalget 2013-14 SAU Alm.del foreløbigt svar på spørgsmål 595 Offentligt 19. marts 2015 J.nr. 14-2927792 Til Folketinget Skatteudvalget Hermed sendes endeligt svar på spørgsmål nr. 595 af 28. maj

Skatteudvalget 2013-14 SAU Alm.del foreløbigt svar på spørgsmål 595 Offentligt 19. marts 2015 J.nr. 14-2927792 Til Folketinget Skatteudvalget Hermed sendes endeligt svar på spørgsmål nr. 595 af 28. maj

O:\Skatteministeriet\Lovforslag\577385\Dokumenter\577385.fm 22-04-09 07:42 k03 KFR. Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen)

") Lovforslag nr. L 195 Folketinget 2008-09 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af personskatteloven og forskellige andre love (Forårspakke 2.0 Vækst,

Lovforslag nr. L 195 Folketinget 2008-09 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af personskatteloven og forskellige andre love (Forårspakke 2.0 Vækst,

Indkomstskattens beregning:

Indkomstskattens beregning: Reglerne om skatteberegningsgrundlagene og indkomstopdeling fremgår af personskatteloven (PSL). Hvor der efterfølgende i notatet ikke er anført en anden lovhenvisning, er -

Indkomstskattens beregning: Reglerne om skatteberegningsgrundlagene og indkomstopdeling fremgår af personskatteloven (PSL). Hvor der efterfølgende i notatet ikke er anført en anden lovhenvisning, er -

Regeringens skattelettelser skævvrider Danmark

Regeringens skattelettelser skævvrider Danmark Med vedtagelsen af Forårspakke 2.0 vil der i 2010 blive givet store skattelettelser til de rigeste og højest uddannede i Danmark. Ser man skattelettelsen

Regeringens skattelettelser skævvrider Danmark Med vedtagelsen af Forårspakke 2.0 vil der i 2010 blive givet store skattelettelser til de rigeste og højest uddannede i Danmark. Ser man skattelettelsen

Skattereformen Konsekvenser for selvstændigt erhvervsdrivende. Efter lovenes vedtagelse

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Skattereformen Konsekvenser for selvstændigt erhvervsdrivende. Efter lovenes vedtagelse I det følgende er omtalt de væsentlige

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Skattereformen Konsekvenser for selvstændigt erhvervsdrivende. Efter lovenes vedtagelse I det følgende er omtalt de væsentlige

Folketingsgruppen januar 2009

Grøn skattereform Folketingsgruppen januar 2009 En grøn radikal skattereform Den enkelte dansker skal ikke betale mere i skat. Men skatten på arbejde skal ned, og skatten på forurening skal op. Så enkel

Grøn skattereform Folketingsgruppen januar 2009 En grøn radikal skattereform Den enkelte dansker skal ikke betale mere i skat. Men skatten på arbejde skal ned, og skatten på forurening skal op. Så enkel

Forslag. Lov om ændring af ligningsloven, personskatteloven og lov om en børne- og ungeydelse

Skatteministeriet J. nr. 2012-311-0084 Udkast i høring 2. juli 2012 Forslag til Lov om ændring af ligningsloven, personskatteloven og lov om en børne- og ungeydelse (Skattereformen) 1 I lov om påligningen

Skatteministeriet J. nr. 2012-311-0084 Udkast i høring 2. juli 2012 Forslag til Lov om ændring af ligningsloven, personskatteloven og lov om en børne- og ungeydelse (Skattereformen) 1 I lov om påligningen

Ændrede regler og satser ved afgiftsrationalisering.

Notat 12. juni 2007 J.nr. 2006-101-0084 Ændrede regler og satser ved afgiftsrationalisering. Afgiftsrationaliseringen består af to elementer. Forhøjelse af CO2 afgift til kvoteprisen, der i 2008-12 p.t.

Notat 12. juni 2007 J.nr. 2006-101-0084 Ændrede regler og satser ved afgiftsrationalisering. Afgiftsrationaliseringen består af to elementer. Forhøjelse af CO2 afgift til kvoteprisen, der i 2008-12 p.t.

Indkomstskat i Danmark

- 1 - Indkomstskat i Danmark Introduktion Materialet her er muligt at anvende som supplerende materiale til bogens del 2: Procent og rente (s. 41-66). Materialet kan anvendes som et forløb, eller det kan

- 1 - Indkomstskat i Danmark Introduktion Materialet her er muligt at anvende som supplerende materiale til bogens del 2: Procent og rente (s. 41-66). Materialet kan anvendes som et forløb, eller det kan

Bilags indholdsfortegnelse

Bilags indholdsfortegnelse Bilag 1: Skattetrappe 2009 lønmodtagere... 2 Bilag 2: Skattetrappe 2010 - Lønmodtagere... 3 Bilag 3: Skattetrappe 2009 - Lønmodtagere pensionsmidler... 4 Bilag 4: Fradragsregler

Bilags indholdsfortegnelse Bilag 1: Skattetrappe 2009 lønmodtagere... 2 Bilag 2: Skattetrappe 2010 - Lønmodtagere... 3 Bilag 3: Skattetrappe 2009 - Lønmodtagere pensionsmidler... 4 Bilag 4: Fradragsregler

RevisorInformerer. Skattetema: Vi åbner Forårspakke 2.0. REGISTREREDE REVISORER FRR Lyngbyvej 225 2900 Hellerup Tlf. 39 61 06 88 Fax 39 61 06 89

REVISION DATA REGISTREREDE REVISORER FRR Lyngbyvej 225 2900 Hellerup Tlf. 39 61 06 88 Fax 39 61 06 89 RevisorInformerer Skattetema: Vi åbner Forårspakke 2.0 Temanummer 2009 Folketinget vedtog i slutningen

REVISION DATA REGISTREREDE REVISORER FRR Lyngbyvej 225 2900 Hellerup Tlf. 39 61 06 88 Fax 39 61 06 89 RevisorInformerer Skattetema: Vi åbner Forårspakke 2.0 Temanummer 2009 Folketinget vedtog i slutningen

Nye afgifter på affald

Nye afgifter på affald Afgiftsændringer vedtaget i maj 2009 v/jens Holger Helbo Hansen, Skatteministeriet Dakofa 15. juni 2009 Tre forlig og en aftale Omlægning af afgifter på brændbart affald L 126 Forårspakke

Nye afgifter på affald Afgiftsændringer vedtaget i maj 2009 v/jens Holger Helbo Hansen, Skatteministeriet Dakofa 15. juni 2009 Tre forlig og en aftale Omlægning af afgifter på brændbart affald L 126 Forårspakke

Bundskat af personlig indkomst + positiv kapitalindkomst 5,48% 5,04%

Statsskat Bundskat af personlig indkomst + positiv kapitalindkomst 5,48% 5,04% Mellemskat af personlig indkomst + positiv 6% 6% nettokapitalindkomst over samlet DKK 279.800 347.200 Topskat af personlig

Statsskat Bundskat af personlig indkomst + positiv kapitalindkomst 5,48% 5,04% Mellemskat af personlig indkomst + positiv 6% 6% nettokapitalindkomst over samlet DKK 279.800 347.200 Topskat af personlig

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 600 Offentligt

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 600 Offentligt Folketingets Finansudvalg Christiansborg 13. oktober 2017 Svar på Finansudvalgets spørgsmål nr. 600 (Alm. del) af 20. september

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 600 Offentligt Folketingets Finansudvalg Christiansborg 13. oktober 2017 Svar på Finansudvalgets spørgsmål nr. 600 (Alm. del) af 20. september

UDLIGNINGSKONTORET FOR DANSK SØFART. Orientering om Endelig Afregning af kompensation. Indkomstår 2013. Indkomståret 2013 SKAT

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation Indkomstår 2013 Indkomståret 2013 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation Indkomstår 2013 Indkomståret 2013 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk

Endeligt svar på Finansudvalgets spørgsmål nr.523(alm. del)af 24. september 2013stillet efter ønske frajesper Petersen (S)

af 24. september 2013stillet efter ønske frajesper Petersen (S)") Finansudvalget 2012-13 FIU Alm.del endeligt svar på spørgsmål 523 Offentligt Folketingets Finansudvalg Christiansborg Finansministeren 11. april 2014 Endeligt svar på Finansudvalgets spørgsmål nr.523(alm.

Finansudvalget 2012-13 FIU Alm.del endeligt svar på spørgsmål 523 Offentligt Folketingets Finansudvalg Christiansborg Finansministeren 11. april 2014 Endeligt svar på Finansudvalgets spørgsmål nr.523(alm.

Jens Jensen Jensine Jensen

Jens Jensen Jensine Jensen Rådhuspladsen 1001 København K CPR.nr.: 010101-0101 INDKOMST- OG FORMUEOPGØRELSE 2016 Indholdsfortegnelse SIDE Hovedoversigt for 2016 3. Indkomstopgørelse for 2016 4. Formueopgørelse

Jens Jensen Jensine Jensen Rådhuspladsen 1001 København K CPR.nr.: 010101-0101 INDKOMST- OG FORMUEOPGØRELSE 2016 Indholdsfortegnelse SIDE Hovedoversigt for 2016 3. Indkomstopgørelse for 2016 4. Formueopgørelse

Liberal Alliance & Konservative vil forgylde de 1000 rigeste

Liberal Alliance & Konservative vil forgylde de rigeste Både Liberal Alliance og De Konservative er kommet med forslag til skattelettelser, der giver en kæmpegevinst til de rigeste. Gennemføres Liberal

Liberal Alliance & Konservative vil forgylde de rigeste Både Liberal Alliance og De Konservative er kommet med forslag til skattelettelser, der giver en kæmpegevinst til de rigeste. Gennemføres Liberal

UDLIGNINGSKONTORET FOR DANSK SØFART

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation 2012 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk E-mail: [email protected]

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation 2012 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk E-mail: [email protected]

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v.

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Lavere skat på arbejde. aftale mellem regeringen (Venstre og det Konservative Folkeparti) og Dansk Folkeparti. 3. september 2007

og Dansk Folkeparti. 3. september 2007") Lavere skat på arbejde aftale mellem regeringen (Venstre og det Konservative Folkeparti) og Dansk Folkeparti 3. september 2007 1 Lavere skat på arbejde aftale mellem regeringen (Venstre og det Konservative

Lavere skat på arbejde aftale mellem regeringen (Venstre og det Konservative Folkeparti) og Dansk Folkeparti 3. september 2007 1 Lavere skat på arbejde aftale mellem regeringen (Venstre og det Konservative

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 453 Offentligt

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 453 Offentligt 8. juni 2016 J.nr. 16-0633906 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 453 af 11. maj 2016 (alm. del).

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 453 Offentligt 8. juni 2016 J.nr. 16-0633906 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 453 af 11. maj 2016 (alm. del).

Lavere skat på arbejde. Skattekommissionens forslag til skattereform

Lavere skat på arbejde Skattekommissionens forslag til skattereform Februar 29 Lavere skat på arbejde Skattekommissionens forslag til skattereform Februar 29 Lavere skat på arbejde Skattekommissionens

Lavere skat på arbejde Skattekommissionens forslag til skattereform Februar 29 Lavere skat på arbejde Skattekommissionens forslag til skattereform Februar 29 Lavere skat på arbejde Skattekommissionens

L 220 - Forslag til Lov om ændring af arbejdsmarkedsfondsloven, ligningsloven, personskatteloven og forskellige andre love (Lavere skat på arbejde).

.") Skatteudvalget L 220 - Svar på Spørgsmål 13 Offentligt J.nr. 2007-311-0004 Dato: 28. september 2007 Til Folketinget - Skatteudvalget L 220 - Forslag til Lov om ændring af arbejdsmarkedsfondsloven, ligningsloven,

Skatteudvalget L 220 - Svar på Spørgsmål 13 Offentligt J.nr. 2007-311-0004 Dato: 28. september 2007 Til Folketinget - Skatteudvalget L 220 - Forslag til Lov om ændring af arbejdsmarkedsfondsloven, ligningsloven,