Hvad skete der og hvad man kan gøre fremadrettet. Ask holme

|

|

|

- Dagmar Ida Ipsen

- 10 år siden

- Visninger:

Transkript

1 Hvad skete der og hvad man kan gøre fremadrettet Ask holme

2 Agenda Finanskrisen set fra offentlighed Hvad skete der? Optakten De gode tider Optakten Bankerne og deres produkter og incitamenter Krisen Systemet slår revner Krisen Kurven knækker Krisen Makroøkonomien ryger Krisen Regeringen griber ind Hvordan undgår man det igen

3 En historie Finanskrisen er en historie om Hvordan endog meget kloge mennesker overså en lang række problemer Hvor langt de fleste finansielle kontrolmekanismer fejlede Hvordan modeller og regler der skulle modvirke risiko faktisk skabte den Hvordan ingen handlede før det var for sent.

4 Finanskrisen hovedtræk 2008: En lang række banker kommer i problemer på grund af kollaps i den amerikanske boligsektor : Problemerne spreder sig til europa. Flere banker går under. Huspriser, generel efterspørgsel, råvarepriser og dermed BNP falder kraftigt. 2009: Finanskrisen er fuldt transmitteret til hele økonomien og vi er en vækst krise. Regeringer igangsætter vækstpakker 2010: Systemet begynder at stige opad igen.

5 Hvordan blev grundstenene til krisen skabt

6 De gode 5der Optil finanskrisen havde der i mange år været fremgang og vækst på næsten alle fronter

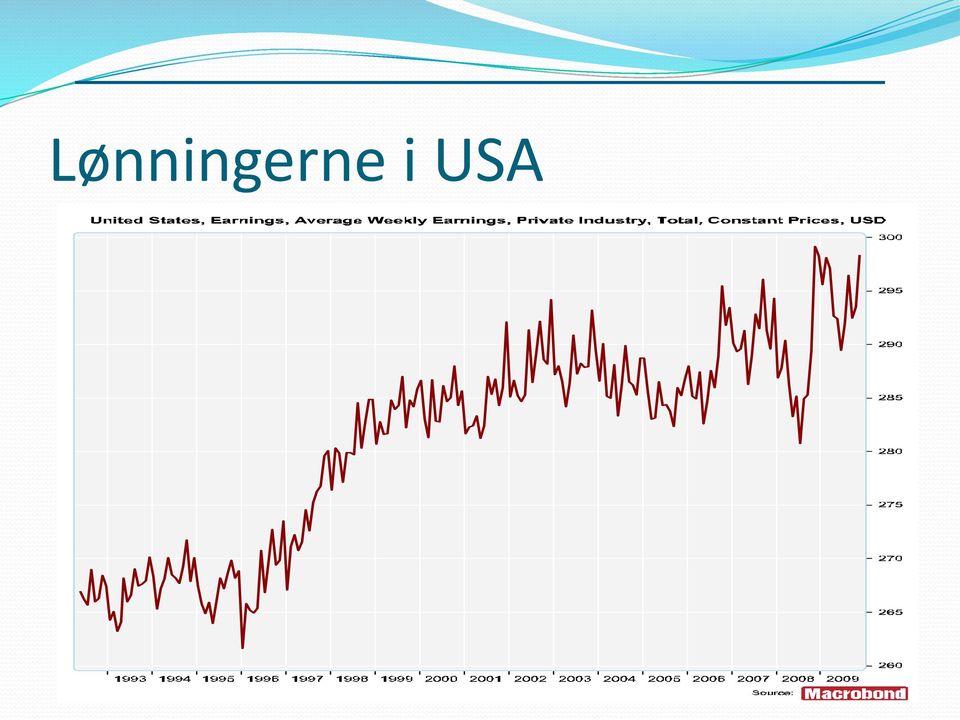

7 Lønningerne i USA

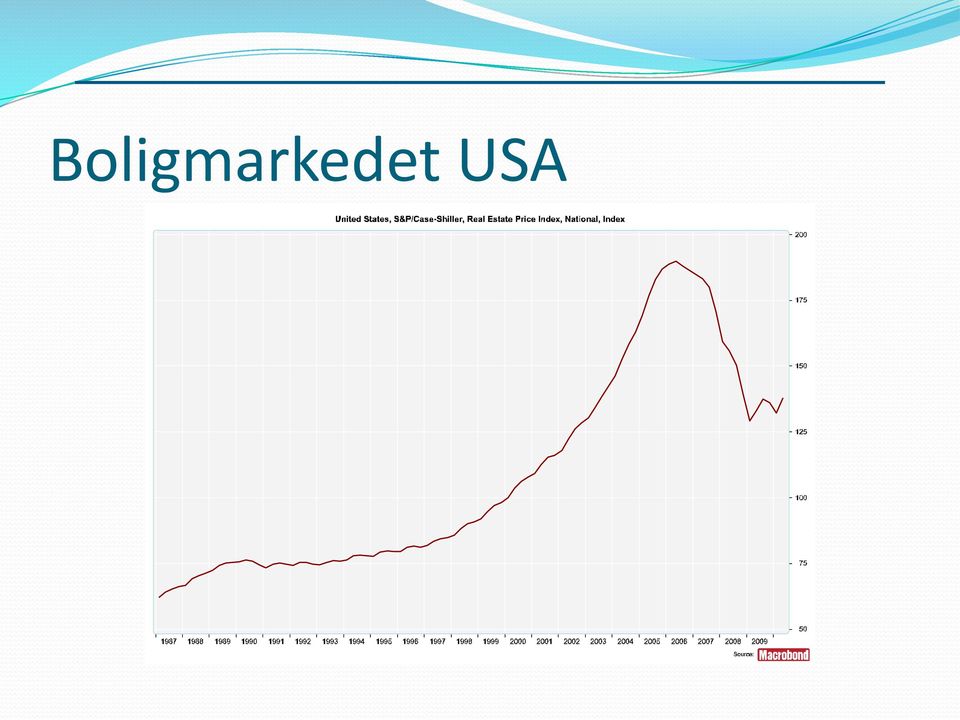

8 Boligmarkedet USA

9 Ak5emarkedet

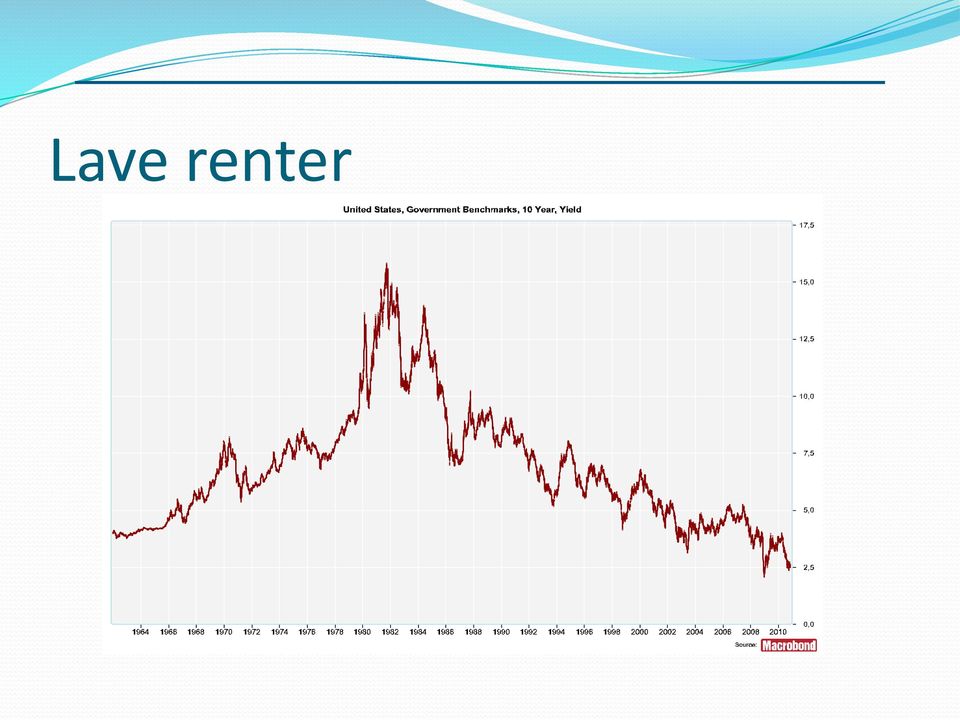

10 Lave renter

11 De gode år Hvad skete der Skabte en tro på at alt var muligt - folk følte det kun kunne gå op ad. Og samtidig en ganske ukendt grad af tillid på de finansielle markeder Generelt var der vurdering af en lav risiko. Evt. problemer blev løst af Centralbankerne med et Greenspan put

12 De gode år Investorerne De gode år skabte også lave renter generelt Tradere i investeringsfonde, pensionsselskaber mv. er ofte provinsaflønnede. Hvis de skaffer (ekstra) højt a\ast får de en (meget stor) bonus Samtidig er der regler for hvor meget risiko der må være på de produkter de køber Skaber automatisk en efterspørgsel efter produkter med lille risiko og højt a\ast. Bemærk: Traderne belønnes for høje a5ast men straffes sjældent for dårlige.

13 Det amerikanske boligmarkedet For at forstå hvordan denne efterspørgsel blev opfyldt må det amerikanske boligmarked gennemgåes Generelt fungere boliglån gennem obligationsmarkedet. Familier henvender sig hos et finansieringsselskab, der låner dem penge mod sikkerhed i huset. Bagefter udsteder finansieringsselskaber obligationer. Køber man en obligation modtager man en del af de renter og afdrag der kommer fra familien.

14 Det amerikanske boligmarked Huslån Finansieringsselskab Obligation

15 Låntagers Kreditværdighed Det Lånestørrelse amerikanske boligmarked God Moderat Dårlig Meget høj Normal Jumbo - markedet (Primært privat långivning ikke så relevant) Prime- markedet (Ligner dansk realkredit) Men er domineret af statssponsorerede firmaer Fannie og Freddie Alt- A- Markedet (Lån med varierende dokumentation) Subprime- markedet (Lån til folk der egentligt ikke kan betale) Derudover nogle (vigtige) tekniske forskelle: Lån optages hos en Agent (Dørsælger), der med det samme sælger lånet videre til et finansieringsselskab Finansieringsselskabet ejer lånet indtil de kan sælge det videre som obligationer

, der med det samme sælger lånet videre til et finansieringsselskab Finansieringsselskabet ejer lånet indtil de kan sælge det videre som")

16 Boligmarkedet Risiko og ra5ng Når en obligation skal sælges i markedet vil investorerne gerne vide hvor risikabelt de lån som obligationen dækker er. Investorerne kunne bruge meget tid og kræfter på at undersøge det selv, men i praksis bruger de ratingbureauer. Et Ratingbureau fungere ved at det selskab som udsteder obligation (dvs. sælger ikke køber) betaler for at få vurderet dens risiko. Ratingbureauet rater så obligationen til AAA, AA, A, BBB eller D

17 Det amerikanske boligmarked I de gode år eksploderede viljen til at give lån. Alt- A og især subprime markedet voksede enormt og udvalget af produkter steg. De værste eksempler: No Doc - lån (Lån uden nogen dokumentation. Dvs. man troede på hvad folk påstod de tjente) Ninja - lån (No income, No Job, No Assets) = Stortset ingen mulighed for at betale tilbage En Jordbærplukker med årsløn på $ fik et lån på $

Ninja - lån (No income, No Job, No Assets) = Stortset ingen")

18 Det amerikanske boligmarked Udviklingen gjorde Den Amerikanske Drøm mulig for alle. Vi gør det muligt at eje sit hjem - < Freddie Macs Mission Men man må starte med at spørge sig selv hvordan det pludselig var muligt at give at give lån til folk som ikke kunne betale

19 Fidusen ved Subprime Opkræv en ekstrem høj rente (20-30 pct.) -. Ofte med rabat det første år Hvis folk ikke kan betale derefter kan de sikkert bare få et nyt lån fordi huset er steget i værdi. Går alt galt kan du overtage huset og sælge det. Og du har tjent en fed rente imellem tiden. Giver en hvis sikkerhed men lånnene er stigvæk risikable. Derfor generelt et lille marked.

20 Fidusen ved Subprime 2 Da investeringsselskaberne skulle opfinde et nyt produkt til investorerne faldt de over subprime markedet. Subprime lån gav højt a\ast, men risikoen var desværre tilsvarende. Målet var at mindske risikoen. Det gjorde man gennem de såkaldte strukturerede produkter. Der blev kaldt smarte forkortelser MBS, ABS, CDO, RMBS, CMBS, CDS

21 Strukturerede produkter 1. I stedet for at udstede obligationer til de enkelte lån lægger man alle lånene i en pulje. 2. Når der kommer penge (renter og afdrag) ind på de enkelte lån lægges alle pengene i en samlet bunke. 3. Der udstedes nu 3 typer obligationer på basis af puljen 1. Senior (den gode) 2. Mezzanin (den onde) 3. Egenkapitalen (den grusomme/kemikalieaffaldet/ junk)

22 Indbetalinger fra låntagerene 1) De 3 typer af obligationer har ret til penge fra bunken i prioriteret rækkefølge 2) Det betyder at senior-obligationer ofte kan få en AAA-Rating

23 Et struktureret produkt Dette er dog en simpel fremstilling. Ofte blev de forskellige obligationsserie opdelt igen og samtidig kombineret med andre. (Hver gang tjente bankerne gebyrer) De endelige obligationer som investorerne købte kunne bestå af mere end 100 forskellige typer af lån og obligationsserier. Svært at overskue risikoen. Det var ratingbureauets opgave.

24 Et struktureret produkt Der er løgn, forbandet løgn og Statistik Officielt troede bankerne at de strukturerede produkter gjorde det muligt at fordele risikoen og dermed tilbyde den attraktive kombination. Det var forkert Risikoen var dels gemt i junk - obligationerne som ikke var solgt men parkeret i skuffeselskaber ejet af bankerne. Derudover havde bankerne overset at et samlet kollaps på boligmarked kunne rive tæppet væk under selv AAA- obligationerne

25 Skuffeselskaberne Skuffeselskaberne er vigtige for det senere forløb. Formålet er at få junk- obligationerne væk fra bankens regnskab Skuffeselskaberne skulle bruge penge for at købe junk- obligationerne fra bankerne. Pengene fik de ved at udstede nye obligationer med sikkerhed i junk- obligationerne For at disse nye obligationer kunne få en AAA- Rating stillede banken en yderligere garanti for obligationerne. Trick: Hvis de nye obligationer kun gælder i få måneder skal garantien ikke stå i bankens regnskab Konsekvens: Skuffeselskabet skal sælge nye obligationer ret ofte

26 Et struktureret produkt Flere ting gik galt her 1. En dårlig incitaments struktur hos pensionsselskaberne skabte Tradere, der ville have så meget risiko som muligt indenfor reglerne. 2. Bankerne ville gerne tjene gebyrer på at konstruere produkterne og ville gerne have en god rating så de kunne sælge det 3. Ratingbureauerne skulle have været det diciplinerende led. Men de sov i timen og overså hvordan risikoen i produkterne reelt var. 4. Regnskabsreglerne der tillod tricket med skuffeselskaber kunne også være smartere indrettet

27 De strukturerede produkter Efter at lånene var blevet blandet godt rundt endte man dog med nogle obligationer der så meget attraktive ud. De gav et ganske højt a\ast (baseret på de høje renter på subprime lån). Samtidig var de AAA- Rated. Dvs. næsten ingen risiko! Praktisk talt en Gratis Frokost.

28 Det gik godt i en del år Men så I Sommeren 2006 begyndte husprisene at stige mindre og i 2007 begyndte de at falde. Årsag: Den stigende mulighed for lån havde presset priserne kunstigt op. Det kunne ikke holde i længden dels fordi kreditmulighederne ikke kunne udvides for evigt og dels fordi huspriserne også hænger sammen med byggeomkostningerne, som ikke var steget så meget.

29 Og når huspriserne falder. Det faldende huspriser gav bankerne problemer! Hvis folk havde lånt med rabat - rente kunne de ikke få et nyt lån når rabatten udløb. Men de kunne heller ikke betale renten. Tanken om at overtage huset og sælge det uden tab viste sig at være fiktiv. Dels er den juridiske proces lang. Dels tillader USA s love at man ripper huset totalt og derefter smutter uden at hænge på noget!

30 Krisen starter Som systemet var konstrueret opstod der først problemer for junk- obligationerne som lå i skuffeselskaberne. Konsekvensen var at ingen længere ville købe skuffeselskabernes obligationer.

31 Pengemarkedet tørre ud Det betød at der pludselig var risiko for bankernes garanti ville blive aktiveret! Det krævede likviditet hos bankerne. Det gjorde en del banker nervøse og de begyndte langsomt at holde igen på pengene. De store banker tog nogle indledende tab Systemet slog små revner, men det var ikke alvorligt før den 9. August 2007

32 Pengemarkedet tørre ud 2 BNP Paribas annoncerer at den fryser subprime fonde og ikke længere kan vurdere obligationernes værdi Tilliden i pengemarkedet forsvinder fra den ene dag til den anden Stortset al intra- bank udlån i USA og Europa forsvinder

33 Banker går ned Markedet kommer sig aldrig ordentligt efter august En række mindre investeringsbanker og pengeinstitutter går konkurs I foråret kommer en stor bank, Bearn Sterns i problemer. FED udnytter 70 år gamle love som aldrig har været brugt før til at redde dem. Kort efter er det Lehmann Brothers som er i problemer. Men deres problemer er så store at FED ikke har mulighed for at give dem

34 Makroøkonomien går med Da Lehmann Brothers gik konkurs gik det op for alle at der var tale om en voldsom krise og at selv de helt store kunne gå ned. Den tillid som var tilbage forsvandt fuldstændigt. De manglende udlån og faldende boligpriser ramte efterspørgslen, råvarepriserne og valutakurserne og derigennem makroøkonomien i stortset alle lande.

35 I Danmark I Danmark så vi første omgang med Roskilde bank. Derefter fik vi en omgang på vores boligmarkedet, der var overvurderet grunder Flexlån Afdragsfrie lån Skattestoppet

36 Hvordan greb staterne ind De forsøgte at redde bankerne (Bankpakke 1). FEDs 12 nye lånemekanismer De lavede hjælpepakker til at sparke makroøkonomien i gang. Det grundlæggende problem vi står med nu er en masse gæld som folk aldrig kan betale Rent økonomi- teoretisk ville det optimale være at få udryddet en stor del af gælden gennem fx inflation. Men det vil belønne dem som opførte sig dumt og straffe dem som opførte sig fornuftigt.

37 Hvordan undgår man kriserne Kriser er indbygget i kapitalismen De kan dog godt mindskes men det er en svær opgave Nuværende krise kom efter en lang årrække med mindre regulering af finansinstitutionerne.

38 Regulering? Mere regulering er en del af svaret Men det er kompliceret Effektive finansmarkeder er vigtigt for vores økonomi Regulering kan ofte omgås Bankerne har typisk råd til at købe folk som er langt dygtigere end myndighederne

39 Hvilken regulering? Begrænsning af aktieoptioner? Måske mest signalværdi (Tilpas) Hårde krav til kapitalbeholdning og regnskaber er en fornuftig kerne Dårlige incitamentsstrukturer er hovedproblemet Vigtigt at have et dygtigt og kompetent tilsyn som har bredde kompetencer til at gribe ind overfor dem.

40 En statsbank? Nogle snakker om en statsbank, der fx kan holde gang i udlån når andre bankerne stopper. Kan have nogle fordele men der er mange problemer. En statsgaranti er roden til mange dårlige incitamenter og forkert kreditvurdering (Fannie og Freddie) Derfor er konstruktion af en sådan størrelse helt ekstrem vigtig

41 Spørgsmål?

Kul, olie, gas og CO2

Kul, olie, gas og CO2 Prisudvikling i lyset af den finansielle krise Henrik Gaarn Christensen Senior Portfolio Manager Energy Markets Dong Energy Brændslernes udvikling siden 27 5 1 15 2 25 jan-7 mar-7

Kul, olie, gas og CO2 Prisudvikling i lyset af den finansielle krise Henrik Gaarn Christensen Senior Portfolio Manager Energy Markets Dong Energy Brændslernes udvikling siden 27 5 1 15 2 25 jan-7 mar-7

Hvad kan vi vide om fremtiden? Michael Møller, CBS [email protected]

Hvad kan vi vide om fremtiden? Michael Møller, CBS [email protected] Hvad ved vi om fortiden? Bagklogskabens lys Bagklogskabens klare lys Bagklogskabens ulideligt klare lys Bagklogskabens uklare lys 17.000

Hvad kan vi vide om fremtiden? Michael Møller, CBS [email protected] Hvad ved vi om fortiden? Bagklogskabens lys Bagklogskabens klare lys Bagklogskabens ulideligt klare lys Bagklogskabens uklare lys 17.000

Oversigt over finansielle hjælpepakker i EU og andre lande

Det Politisk-Økonomiske Udvalg PØU alm. del - Bilag 45 Offentligt Oversigt over finansielle hjælpepakker i EU og andre lande JANUAR 2009 2009 TIL DET POLITISK ØKONOMISKE UDVALG OG FINANSUDVALGET Den 14.

Det Politisk-Økonomiske Udvalg PØU alm. del - Bilag 45 Offentligt Oversigt over finansielle hjælpepakker i EU og andre lande JANUAR 2009 2009 TIL DET POLITISK ØKONOMISKE UDVALG OG FINANSUDVALGET Den 14.

6 år efter finanskrisen: Læring, muligheder og udfordringer

6 år efter finanskrisen: Læring, muligheder og udfordringer REALKREDITRÅDETS Å RSMØDE 2 014 2. OKTOBER 2 014 J E S P E R R A N G V I D P R O F E S S O R, C B S Plan 2 Overordnet status 6 år efter finanskrisen.

6 år efter finanskrisen: Læring, muligheder og udfordringer REALKREDITRÅDETS Å RSMØDE 2 014 2. OKTOBER 2 014 J E S P E R R A N G V I D P R O F E S S O R, C B S Plan 2 Overordnet status 6 år efter finanskrisen.

Boligmarkedet er stadigvæk varmt

Boligmarkedet er stadigvæk varmt Boligpriserne bevæger sig stadig op på tværs af hele landet. Efter et vinterhalvår med moderat udvikling er der igen en vis fart på priserne til trods for, at der handles

Boligmarkedet er stadigvæk varmt Boligpriserne bevæger sig stadig op på tværs af hele landet. Efter et vinterhalvår med moderat udvikling er der igen en vis fart på priserne til trods for, at der handles

KRITISKE ANALYSER. Af Henrik Herløv Lund, økonom cand.scient. adm. www.henrikherloevlund.dk [email protected]. Notat

1 KRITISKE ANALYSER Af Henrik Herløv Lund, økonom cand.scient. adm. www.henrikherloevlund.dk [email protected] Notat EU BANKUNION: Godt eller skidt for dansk økonomi? Medlemskab af EU s bankunion risikerer

1 KRITISKE ANALYSER Af Henrik Herløv Lund, økonom cand.scient. adm. www.henrikherloevlund.dk [email protected] Notat EU BANKUNION: Godt eller skidt for dansk økonomi? Medlemskab af EU s bankunion risikerer

Erhvervsudvalget L 199 - Bilag 21 Offentligt. Balanceprincippet. Erhvervsudvalget den 15. maj 2007

Erhvervsudvalget L 199 - Bilag 21 Offentligt Balanceprincippet Erhvervsudvalget den 15. maj 2007 Hvad er formålet med balanceprincippet? Formålet med balanceprincippet er at begrænse institutterne risiko

Erhvervsudvalget L 199 - Bilag 21 Offentligt Balanceprincippet Erhvervsudvalget den 15. maj 2007 Hvad er formålet med balanceprincippet? Formålet med balanceprincippet er at begrænse institutterne risiko

Det danske boligmarked i lyset af finanskrisen. Økonom Jens L. Pedersen

Det danske boligmarked i lyset af finanskrisen Økonom Jens L. Pedersen Agenda Hvordan påvirker finanskrisen boligmarkedet? Udenlandsk storm giver bølgegang i renterne Status og fundamentale forhold Afledte

Det danske boligmarked i lyset af finanskrisen Økonom Jens L. Pedersen Agenda Hvordan påvirker finanskrisen boligmarkedet? Udenlandsk storm giver bølgegang i renterne Status og fundamentale forhold Afledte

Notat: Danske banker tjener fedt på spekulation

Notat: Danske banker tjener fedt på spekulation Det er velkendt, at især de store banker i Danmark spekulerede i stadigt større omfang op til den finansielle krise i 2007. Men krisen har ikke taget modet

Notat: Danske banker tjener fedt på spekulation Det er velkendt, at især de store banker i Danmark spekulerede i stadigt større omfang op til den finansielle krise i 2007. Men krisen har ikke taget modet

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Er du til CIBOR eller CITA?

Er du til CIBOR eller CITA? Hvad har CIBOR og CITA med mit lån at gøre? En lang række boliglån, prioritetslån m.v. får fastsat deres rente med udgangspunkt i en CIBORrente. Renten på lånet bliver fastsat

Er du til CIBOR eller CITA? Hvad har CIBOR og CITA med mit lån at gøre? En lang række boliglån, prioritetslån m.v. får fastsat deres rente med udgangspunkt i en CIBORrente. Renten på lånet bliver fastsat

5 ting Forenet Kredit arbejder for. Forenet Kredit er foreningen bag Nykredit og Totalkredit

5 ting Forenet Kredit arbejder for Forenet Kredit er foreningen bag Nykredit og Totalkredit 1 Verdens bedste boliglån side 6 2 Realkredit også når verden brænder side 8 4 Fair lån til hele Danmark side

5 ting Forenet Kredit arbejder for Forenet Kredit er foreningen bag Nykredit og Totalkredit 1 Verdens bedste boliglån side 6 2 Realkredit også når verden brænder side 8 4 Fair lån til hele Danmark side

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN Den nuværende finanskrise skal i høj grad tilskrives en meget lempelig pengepolitik i USA og til dels eurolandene, hvor renteniveau har ligget

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN Den nuværende finanskrise skal i høj grad tilskrives en meget lempelig pengepolitik i USA og til dels eurolandene, hvor renteniveau har ligget

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Makroøkonomi: Det danske boligmarked

Makroøkonomi: Det danske boligmarked den 23. januar 2017 Prisen på lejligheder er på det højeste niveau nogensinde, mens prisen på huse nærmer sig toppen i 2007 Det københavnske lejlighedsmarked udgør

Makroøkonomi: Det danske boligmarked den 23. januar 2017 Prisen på lejligheder er på det højeste niveau nogensinde, mens prisen på huse nærmer sig toppen i 2007 Det københavnske lejlighedsmarked udgør

Boligmarkedet og boligfinansieringen i årene efter finanskrisen. Jesper Bo Jensen, ph.d. Fremtidsforsker

Boligmarkedet og boligfinansieringen i årene efter finanskrisen Jesper Bo Jensen, ph.d. Fremtidsforsker Byer i fremtiden Den flettede by funktionerne blandet Virksomheden uden hovedsæde De nye nomader

Boligmarkedet og boligfinansieringen i årene efter finanskrisen Jesper Bo Jensen, ph.d. Fremtidsforsker Byer i fremtiden Den flettede by funktionerne blandet Virksomheden uden hovedsæde De nye nomader

Succes med spredning: Kun halvdelen af boligejerne får nu refinansieret lån i december måned

NR. 4 MAJ 2013 Succes med spredning: Kun halvdelen af boligejerne får nu refinansieret lån i december måned I 2010 begyndte flere realkreditinstitutter at sprede deres refinansieringsauktioner fra december

NR. 4 MAJ 2013 Succes med spredning: Kun halvdelen af boligejerne får nu refinansieret lån i december måned I 2010 begyndte flere realkreditinstitutter at sprede deres refinansieringsauktioner fra december

Myter og fakta om bankerne

Myter og fakta om bankerne December 2012 FORORD Myter og fakta om bankerne Der har de seneste år været massivt fokus blandt politikere, medier og offentligheden generelt på banksektoren. Det er forståeligt

Myter og fakta om bankerne December 2012 FORORD Myter og fakta om bankerne Der har de seneste år været massivt fokus blandt politikere, medier og offentligheden generelt på banksektoren. Det er forståeligt

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

Lidt om finanskrisen, redningspakker og risikostyring i liv & pensionssektoren. Peter Løchte Jørgensen FDC konference 19. maj 2009

Lidt om finanskrisen, redningspakker og risikostyring i liv & pensionssektoren Peter Løchte Jørgensen FDC konference 19. maj 2009 Oversigt Opsummering af og baggrund om den finansielle krise Reaktioner

Lidt om finanskrisen, redningspakker og risikostyring i liv & pensionssektoren Peter Løchte Jørgensen FDC konference 19. maj 2009 Oversigt Opsummering af og baggrund om den finansielle krise Reaktioner

Dansk økonomi på slingrekurs

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Dansk økonomi på slingrekurs Af Steen Bocian, cheføkonom, Danske Bank I løbet af det sidste halve år er der kommet mange forskellige udlægninger af, hvordan den danske økonomi rent faktisk har det. Vi

Hvorfor stiger omkostningerne i realkreditinstitutterne?

17. april 2015 Hvorfor stiger omkostningerne i realkreditinstitutterne? Siden begyndelsen af 2008 er den gennemsnitlige bidragssats for udlån til private steget fra 0,5 pct. til 0,8 pct. Det har medført

17. april 2015 Hvorfor stiger omkostningerne i realkreditinstitutterne? Siden begyndelsen af 2008 er den gennemsnitlige bidragssats for udlån til private steget fra 0,5 pct. til 0,8 pct. Det har medført

Om investering og investeringsforeninger. v. Susanne Bolding markedskonsulent, Sydinvest

og investeringsforeninger v. Susanne Bolding markedskonsulent, Sydinvest Agenda Hvorfor skal jeg investere? Hvad er en investeringsforening? Hvad tilbyder investeringsforeninger? Hvordan kommer jeg godt

og investeringsforeninger v. Susanne Bolding markedskonsulent, Sydinvest Agenda Hvorfor skal jeg investere? Hvad er en investeringsforening? Hvad tilbyder investeringsforeninger? Hvordan kommer jeg godt

Den næste finanskrise starter her

10. marts 2015 Den næste finanskrise starter her Denne kommentar er også bragt som et indlæg i Jyllands-Posten den 10. marts 2015. Centralbankerne i 17 lande har i år lempet deres pengepolitik, og godt

10. marts 2015 Den næste finanskrise starter her Denne kommentar er også bragt som et indlæg i Jyllands-Posten den 10. marts 2015. Centralbankerne i 17 lande har i år lempet deres pengepolitik, og godt

Dansk realkredit er billig

København, 7. april 2015 Dansk realkredit er billig Dansk realkredit har klaret sig flot gennem krisen. Men i efterdønningerne af den finansielle krise er alle europæiske kreditinstitutter blevet stillet

København, 7. april 2015 Dansk realkredit er billig Dansk realkredit har klaret sig flot gennem krisen. Men i efterdønningerne af den finansielle krise er alle europæiske kreditinstitutter blevet stillet

Inkonverterbare lån til andelsboligforeninger

135 Inkonverterbare lån til andelsboligforeninger Ib Hansen og Hans Henrik Knudsen, Handelsafdelingen INDLEDNING OG SAMMENFATNING Den danske realkreditmodel bygger på fleksibilitet og gennemsigtighed.

135 Inkonverterbare lån til andelsboligforeninger Ib Hansen og Hans Henrik Knudsen, Handelsafdelingen INDLEDNING OG SAMMENFATNING Den danske realkreditmodel bygger på fleksibilitet og gennemsigtighed.

Opgavedel A: Paratviden om økonomi

Prøve i økonomi Denne prøve består af en hel række delopgaver. Du skal besvarer så mange som muligt opgaven er lavet, så det helst ikke skulle være muligt at alle når at besvarer alle opgaver på den givne

Prøve i økonomi Denne prøve består af en hel række delopgaver. Du skal besvarer så mange som muligt opgaven er lavet, så det helst ikke skulle være muligt at alle når at besvarer alle opgaver på den givne

Renteudgifterne er trådt i baggrunden for en stund

12. august 214 Renteudgifterne er trådt i baggrunden for en stund Adgangen til boligmarkedet ser fornuftig ud for førstegangskøberne i øjeblikket. Den såkaldte boligbyrde er på landsplan langt under det

12. august 214 Renteudgifterne er trådt i baggrunden for en stund Adgangen til boligmarkedet ser fornuftig ud for førstegangskøberne i øjeblikket. Den såkaldte boligbyrde er på landsplan langt under det

Den finansielle sektors udfordringer - et dansk og internationalt perspektiv

Den finansielle sektors udfordringer - et dansk og internationalt perspektiv INDLÆG FOR VIDENCENTER FOR ØKONOMI OG FINANS - KONFERENCE MARTS 2012 VED JESPER RANGVID COPENHAGEN BUSINESS SCHOOL Aktuel tilstand

Den finansielle sektors udfordringer - et dansk og internationalt perspektiv INDLÆG FOR VIDENCENTER FOR ØKONOMI OG FINANS - KONFERENCE MARTS 2012 VED JESPER RANGVID COPENHAGEN BUSINESS SCHOOL Aktuel tilstand

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Indfrielse af lån/konkurs i Eircom Limited... s. 2. Førtidige indfrielser... s. 2. Status på PLUS-obligationer... s. 3

Indhold Indfrielse af lån/konkurs i Eircom Limited... s. 2 Førtidige indfrielser... s. 2 Status på PLUS-obligationer... s. 3 Førtidig, delvis nedlukning af Optioner i PLUS 7 Index 2012 og... s. 4 Status

Indhold Indfrielse af lån/konkurs i Eircom Limited... s. 2 Førtidige indfrielser... s. 2 Status på PLUS-obligationer... s. 3 Førtidig, delvis nedlukning af Optioner i PLUS 7 Index 2012 og... s. 4 Status

Danske virksomheders kreditværdighed August 2011

August 2011 Danske virksomheders kreditværdighed August 2011 Analyse fra Soliditet 1 Resume Resumé: For første gang siden ultimo 2010 ser vi at dansk erhvervslivs kreditværdighed er blevet ringere. Fra

August 2011 Danske virksomheders kreditværdighed August 2011 Analyse fra Soliditet 1 Resume Resumé: For første gang siden ultimo 2010 ser vi at dansk erhvervslivs kreditværdighed er blevet ringere. Fra

Afsnitsoverskrift. ScandiNotes IV Mare Baltic PCC Ltd. En Cash CLO baseret på ansvarlige lån til danske pengeinstitutter

Afsnitsoverskrift ScandiNotes IV Mare Baltic PCC Ltd. En Cash CLO baseret på ansvarlige lån til danske pengeinstitutter November 2006 2 Afsnitsoverskrift Introduktion EN INVESTERING I SCANDINOTES IV ER

Afsnitsoverskrift ScandiNotes IV Mare Baltic PCC Ltd. En Cash CLO baseret på ansvarlige lån til danske pengeinstitutter November 2006 2 Afsnitsoverskrift Introduktion EN INVESTERING I SCANDINOTES IV ER

FINANSKRISEN: HVORDAN KUNNE DET SKE? HVAD KAN DER GØRES?

FINANSKRISEN: HVORDAN KUNNE DET SKE? HVAD KAN DER GØRES? Peter Birch Sørensen Professor ved Københavns Universitets Økonomiske Institut og Formand for De Økonomiske Råd November 2008 Finanskrisen: Hvordan

FINANSKRISEN: HVORDAN KUNNE DET SKE? HVAD KAN DER GØRES? Peter Birch Sørensen Professor ved Københavns Universitets Økonomiske Institut og Formand for De Økonomiske Råd November 2008 Finanskrisen: Hvordan

Boligmarkedet siden Lehman Brothers-konkurs

Boligmarkedet siden Lehman Brothers-konkurs ØKONOMISK SEKRETARIAT 15. september 2016 Det er nu otte år siden Lehman Brothers konkursbegæring den 15. september 2008. Finanskrisen har løbende sat sine spor

Boligmarkedet siden Lehman Brothers-konkurs ØKONOMISK SEKRETARIAT 15. september 2016 Det er nu otte år siden Lehman Brothers konkursbegæring den 15. september 2008. Finanskrisen har løbende sat sine spor

Jyske Invest Favorit Obligationer håndplukkede obligationer med vinderpotentiale. Udgået materiale

Jyske Invest Favorit Obligationer håndplukkede obligationer med vinderpotentiale 2 Jyske Invest favorit obligationer De bedste af 200.000 obligationer i én portefølje Obligationer i porteføljen sikrer

Jyske Invest Favorit Obligationer håndplukkede obligationer med vinderpotentiale 2 Jyske Invest favorit obligationer De bedste af 200.000 obligationer i én portefølje Obligationer i porteføljen sikrer