HVIDOVRE KOMMUNE REVISIONSBERETNING NR. 15 SIDE LØBENDE REVISION 2016 DELBERETNING FOR REGNSKABSÅRET 2016

|

|

|

- Lotte Mørk

- 5 år siden

- Visninger:

Transkript

1 Tlf: BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr HVIDOVRE KOMMUNE REVISIONSBERETNING NR. 15 SIDE LØBENDE REVISION 2016 DELBERETNING FOR REGNSKABSÅRET 2016 BDO Statsautoriseret revisionsaktieselskab, en danskejet revisions- og rådgivningsvirksomhed, er medlem af BDO International Limited - et UK-baseret selskab med begrænset hæftelse - og en del af det internationale BDO netværk bestående af uafhængige medlemsfirmaer.

2 1 INDLEDNING REVISIONENS BEMÆRKNINGER Generelt Revisionens bemærkninger Opfølgning på tidligere revisionsbemærkninger REGNSKABSFØRING OG INTERNE KONTROLLER Regulativ for økonomistyring Bilagsbehandling, funktionsadskillelse og interne kontroller Beholdningseftersyn og gennemgang af udvalgte balanceposter OPKRÆVNING AF GARANTIPROVISION REVISION AF KOMMUNENS INTERNE IT-KONTROLLER LØN- OG PERSONALEOMRÅDET Forretningsgange og sagsrevision Vederlag m.v. til politikere REVISION AF DE SOCIALE OMRÅDER MED STATSREFUSION Generelt Formål Revisionens omfang og udførelse Forretningsgange m.v Forretningsgange Personsager

3 333 Til Hvidovre Kommunalbestyrelse 1 Indledning I henhold til Lov om Kommunernes Styrelse og revisionsregulativet for Hvidovre Kommune afgives hermed beretning om revisionsarbejder vedrørende 2016 udført indtil december Revisionen udføres ved stikprøver med det formål at vurdere og efterprøve, om interne forretningsgange og kontrolsystemer fungerer hensigtsmæssigt og betryggende. Endvidere vurderes og efterprøves det, om kommunens dispositioner vedrørende regnskabsmæssige forhold m.v. er i overensstemmelse med kommunalbestyrelsens bevillinger og øvrige beslutninger, love og andre forskrifter samt indgåede aftaler og sædvanlig praksis. I forbindelse med revisionen skal det vurderes, om udførelsen af kommunalbestyrelsens og udvalgenes beslutninger, og den øvrige forvaltning af kommunens anliggender, er varetaget på en økonomisk hensigtsmæssig måde. Om revisionens tilrettelæggelse og udførelse samt ledelsens og revisors opgaver og ansvar henvises i øvrigt til vores beretning vedrørende revisionsaftale (beretning nr. 8). Revisionen i den anførte periode har omfattet de områder, der er omtalt i denne beretning. Vi gør opmærksom på, at revisionen for regnskabsåret 2016 først er afsluttet, når vi har revideret årsregnskabet og har afgivet revisionsberetning herom. 2 Revisionens bemærkninger 2.1 Generelt Revisionsbemærkninger, der skal behandles af kommunalbestyrelsen og fremsendes til tilsynsmyndigheden, er anført under afsnit 2.2. Vi har pligt til løbende at vurdere, om der skal skrives en revisionsbemærkning, hvis regnskabets poster ikke er i overensstemmelse med kommunalbestyrelsens beslutninger der er handlet i strid med gældende love og bestemmelser lovligheden af en post eller disposition anses for tvivlsom der ved gennemgang af de etablerede forretningsgange konstateres væsentlige mangler i kontrolmæssig henseende, idet revisionen samtidig kan fremsætte forslag til udbedring af konstaterede mangler foreskrevne forretningsgange i øvrigt ikke er fulgt. 2.2 Revisionens bemærkninger Den udførte revision har ikke givet anledning til bemærkninger.

4 Opfølgning på tidligere revisionsbemærkninger Ved revisionen har vi foretaget opfølgning på tidligere revisionsbemærkninger samt andre forhold omtalt i tidligere revisionsberetninger. Nedenfor er tidligere afgivne revisionsbemærkninger samt den opfølgning, der er gennemført af kommunen i forhold til bemærkningerne, gengivet. Revisionsberetning nr. 14 (side 300): Hensatte forpligtelser Hvidovre Kommune har fra og med år 2015 valgt at få lavet en aktuarberegning af pensionsforpligtelser hos Sampension. Aktuarberegningen viser en nettoforpligtelse på kr. ved en pensionsalder på 62 år, som er den pensionsalder, som Social- og Indenrigsministeriets regnskabsregler foreskriver skal anvendes. Administrationen har dog i regnskabet indregnet nettoforpligtelsen på kr. svarende til en pensionsalder på 65 år. Forholdet medfører, at kommunen har hensat kr. for lidt. Forholdet har hverken drifts- eller likviditetsmæssig betydning i Vi skal anbefale, at forholdet rettes, eventuelt som primosaldokorrektion i regnskab 2016, samt at fremtidige årlige reguleringer af forpligtigelsen sker efter Social- og Indenrigsministeriets regler. Periodisering Hvidovre Kommune har købt den tidligere brandstation på Avedøre Havnevej. Købesummen på 13,3 mio. kr. er betalt ultimo 2015, men ejendommen er først overtaget den Vi har konstateret, at købesummen er registreret i driftsregnskabet i 2015 som en anlægsudgift i stedet for retteligt at være bogført som mellemregning mellem regnskabsårene og derved som tilgodehavende i balancen ultimo Vi skal anbefale, at forholdet rettes, samt at der i forbindelse med kommende regnskabsaflæggelser, tilrettelægges bedre kontroller målrettet mod posteringer omkring årsskifter. VI foretager først endelig opfølgning på revisionsbemærkningerne i tilslutning til revisionen af årsregnskab 2016.

5 335 3 Regnskabsføring og interne kontroller 3.1 Regulativ for økonomistyring Vi har gennemgået kommunens Regulativ for økonomistyring og herunder vurderet, om regulativet fortsat beskriver rammen og reglerne for, hvordan kommunens økonomistyring, kasse- og regnskabsvæsen m.v. udøves i praksis. Det er fortsat vores opfattelse, at Regulativet for økonomistyring i fornødent omfang beskriver rammen og reglerne for kommunens kasse- og regnskabsvæsen, herunder niveauet for de interne kontroller og ledelsestilsynet. I de følgende afsnit har vi efterprøvet, om konkrete og væsentlige dele af Regulativet for økonomistyring fungerer i praksis. 3.2 Bilagsbehandling, funktionsadskillelse og interne kontroller Vi har valgt at sætte fokus på, om bilagsbehandlingen i kommunen overholder de regler, som er vedtaget i Regulativet for økonomistyring. Regulativet indeholder de grundlæggende regler for den elektroniske bilagsbehandling i kommunen. Vi har undersøgt, om bilagsbehandlingen følger disse regler, og i det hele taget er tilrettelagt hensigtsmæssigt og betryggende. Der er ikke etableret en fuldstændig funktionsadskillelse mellem disponerende, registrerende og kontrollerende funktioner i kommunen. Dette forhold forøger risikoen for fejl som følge af tilsigtede eller utilsigtede handlinger eller mangler. Ledelsen har etableret interne kontroller til imødegåelse af disse risici. Blandt andet er der kontrol af pengestrømme, som ikke er omfattet af NemKonto, budgetansvarliges ledelsestilsyn, systemansvarliges kontroller af indberetninger og kontrol med bilag. På baggrund heraf har vi foretaget stikprøvevis bilagsrevision med fokus på manuelle udgiftsbilag og udvalgte bogføringsenheder. Det er vores opfattelse, at kommunens bilagsbehandling er velfungerende og dermed er tilrettelagt på en hensigtsmæssig og betryggende måde. Dette underbygges af vores stikprøver og udsøgninger, som viste, at de enkelte bogføringsenheder var ajour med bogføringen. Vi har heller ikke fundet bogføringsfejl i de konkrete bilag, som vi har revideret. 3.3 Beholdningseftersyn og gennemgang af udvalgte balanceposter Vi har foretaget et uanmeldt beholdningseftersyn pr. 29. august 2016, som har omfattet kontrol af tilstedeværelsen af kommunens likvide aktiver, midlertidige anbringelser, fejlkonti og ventende remittering. Vi har undersøgt, om den etablerede kassevirksomhed fungerer betryggende og følger reglerne for kassekontrol m.v., som beskrevet i Regulativet for økonomistyring. Endvidere har vi vurderet de generelle forretningsgange for afstemning af balancekonti.

6 336 Vi har ved revisionsbesøget fokuseret på at undersøge, om de enkelte afdelinger overholder reglerne i Regulativet for økonomistyring om løbende afstemning af balancekonti. Afstemningsprocedurerne skal sikre, at balancens poster løbende bliver afstemt og udlignet, så der ikke opstår uafklarede mellemværender og differencer med borgere, virksomheder og myndigheder. Vi har stikprøvevis efterprøvet, om de enkelte afdelinger er ajour med afstemningsarbejdet i forhold til fastlagte regler og tidsterminer. Vi har påset, at det interne ledelsestilsyn med decentrale institutioner er formaliseret med hensyn til indhold, omfang og afrapportering samt, at den tilhørende forretningsgangsbeskrivelse er hensigtsmæssig og i kontrolmæssig øjemed betryggende. Det er vores opfattelse, at kommunens kassevirksomhed fungerer betryggende og følger de regler, som kommunalbestyrelsen har vedtaget. Under eftersynet fik vi bekræftet tilstedeværelsen af de kontante og likvide beholdninger. Det er vores opfattelse, at der er etableret en betryggende forretningsgang for afstemning af balancens konti, som sikrer en løbende afstemning af balancens poster. Dette underbygges af vores stikprøver på udvalgte balanceposter.

7 337 4 Opkrævning af garantiprovision Der har i de seneste år været tvivl om mulighederne for opkrævning af provision ved garantistillelse for forsyningsselskaber, samt om hvorvidt det var et krav eller ej. Kommunernes Landsforening (KL) har således i sektorskrivelse 2016 og 2017 om forsyningsvirksomheder foretaget en opsamling på, hvilke regler der må antages at være gældende. Efter KL s opfattelse er grundreglen omkring garantiprovision, at hvis der stilles en lånegaranti for et forsyningsselskab, der opererer på et marked, så skal der opkræves en provision af denne. Provisionen skal fastsættes individuelt i hvert enkelt tilfælde og være fastsat på markedsvilkår. Økonomi- og Indenrigsministeriet har tidligere fastslået, at det påhviler en kommune at udfolde rimelige og sædvanlige bestræbelser på at konstatere, hvad et vederlag på markedsmæssige vilkår indebærer i det konkrete tilfælde. Det kan for eksempel ske ved konsultation af kommunens bank eller andre finansielle rådgivere, eller foretagelse af undersøgelse af prisniveau i andre tilsvarende sager. Der må dog tilkomme kommunen et vist skøn, hvis der er flere vurderinger, som når frem til forskellige beløb. Det er kommunens afgørelse, hvad garantiprovisionen skal udgøre, men det saglige grundlag for afgørelsen skal udarbejdes individuelt i hvert enkelt tilfælde. En kommune kan således ikke fastsætte generelle retningslinjer herfor. Hvidovre Kommune opkræver garantiprovisionen i 2016 halvårligt med 0,20 % af lånets hovedstol. Kommunens beslutning vurderes umiddelbart at være i overensstemmelse med ovenstående udmeldinger fra Økonomi- og Indenrigsministeriet og KL. Det er oplyst, at kommunen er i gang med at udarbejde en procedurebeskrivelse til brug for tilvejebringelse af et sagligt beslutningsgrundlag for fastsættelse af garantiprovision individuelt og på markedsvilkår ved fremtidige kommunegarantier. Vi følger op herpå ved kommende revisioner. Der er i 2015 afsagt en dom i Vestre Landsret om en kommunes garantiafgivelse over for to fjernvarmeselskaber og herunder krav til opkrævning af garantiprovision. Dommen fastslår, at en kommunes begunstigelse af et fjernvarmeselskab via en garanti uden betaling af provision er statsstøtte, og at kommunens afgørelse om at give en vederlagsfri garanti er ugyldig. På baggrund af ovenstående er det vores anbefaling, at kommunen gennemgår tidligere afgivne kommunale garantier med henblik på en vurdering af, om de enkelte garantier, jf. ovenstående, skal pålæg ges opkrævning af garantiprovision.

8 338 5 Revision af kommunens interne it-kontroller Omfang Revisionen har omfattet revision af kommunens generelle it-kontroller og udvalgte applikationskontroller for de it-systemer, der har betydning for kommunens regnskabsføring og regnskabsaflæggelse. Vi har tilrettelagt revisionen efter et rotationsprincip, således at ikke alle områder revideres i samme omfang hvert år. I 2016 har revisionen omfattet følgende områder: System- og sikkerhedsadministratorers adgang til økonomistyringssystemet, lønsystemet og sikkerhedssystemer KMD KSP/CICS, logisk adgangskontrol til Windows samt fysisk adgang til serverrum. Outsourcing af centrale it-systemer, herunder kommunens egne kontroller samt indhentelse og vurdering af revisorerklæringer fra it-serviceleverandører. Revisionen har desuden omfattet elementer af forvaltningsrevision inden for it-organisation, it-politikker og it-risikovurderinger. Endvidere har revisionen omfattet en opfølgning på konstaterede svagheder fra sidste år. Det udførte arbejde Vi har foretaget forespørgsler hos it-sikkerhedsledelsen, medarbejdere med ansvar og opgaver inden for it samt systembrugere. Vi har udført revisionshandlinger i form af inspektioner, observationer og udførelse af kontroller, herunder gennemgang af modtagne dokumenter og materialer, efterprøvelse af interne it-kontroller og dokumentation herfor samt test af de interne it-kontrollers funktionalitet, hvor dette er relevant. Vi har baseret revisionen på ekstern revisorerklæring med høj grad af sikkerhed for de dele af it-systemerne, som KMD A/S er ansvarlig for i henhold til aftale med kommunen. Det er vores opfattelse, at kommunen i alle væsentlige henseender har implementeret hensigtsmæssige interne it-kontroller, der medvirker til at opretholde informationernes integritet og sikkerheden af data, som it-systemerne behandler i forhold til regnskabsføringen og regnskabsaflæggelsen. Endvidere er det vores opfattelse, at kommunens overordnede styring af it-sikkerheden inden for de gennemgåede områder er tilfredsstillende. Vi har dog ved revisionen konstateret svagheder i forretningsgangene og de interne kontroller, der kan afhjælpes ved at gennemføre følgende anbefalinger: 1. Vi anbefaler, at kommunen udarbejder en forretningsgangsbeskrivelse for brugeradministrationen i kommunens økonomistyringssystem, der indeholder procedurer og kontroller for tildeling af roller, rettigheder og kontoafgrænsninger mv., ledelsesmæssig godkendelse, dokumentation og løbende kontrol af de tildelte rettigheder ud fra arbejdsbetingede behov. Anbefalingen er videreført fra 2014 og Det er oplyst, at arbejdet er igangsat januar Vi følger op herpå ved kommende revisioner. 2. Vi anbefaler, at kommunen begrænser adgangen til midlertidige datafiler, der overføres mellem det centrale økonomistyringssystem og øvrige systemer, til medarbejdere med et arbejdsbetinget behov herfor. Vores anbefalinger er meddelt it-afdelingens ledelse i forbindelse med afslutningen af vores it-revision. Vores konklusion er afgivet under forudsætning af, at de endnu ikke modtagne revisorerklæringer for de dele af kommunens it-anvendelse, som KMD A/S er ansvarlige for, er uden forbehold eller supplerende oplysninger.

9 339 6 Løn- og personaleområdet 6.1 Forretningsgange og sagsrevision Vi har foretaget stikprøvevis lønrevision. Lønrevisionen har til formål at sikre, at procedurerne omkring indberetning og udbetaling af løn fungerer betryggende. Vores lønrevision tager afsæt i en vurdering af de arbejdsgange og interne kontroller, som har væsentlig betydning for løndannelsen både centralt og decentralt. På baggrund af denne vurdering har vi udvalgt en række lønsager til test af forretningsgangene. Stikprøverne er primært udvalgt inden for løntunge driftsområder. I lønsagerne har vi bl.a. påset, at der foreligger underskrevet ansættelsesbrev, at lønindplaceringen, jf. ansættelsesbrevet, er i overensstemmelse med gældende overenskomst, at der er overensstemmelse mellem ansættelsesbrevet og den udbetalte løn, at der for udbetaling af særydelser foreligger dokumentation for den udbetalte ydelse, at den udbetalte særydelse er udbetalt med korrekt beløbssats. Det er vores opfattelse, at kommunens etablerede forretningsgange vedrørende lønadministrationen er betryggende og fungerer hensigtsmæssigt. Vi har ikke fundet væsentlige fejl eller mangler i de gennemgåede stikprøver. 6.2 Vederlag m.v. til politikere Vi har foretaget gennemgang af udbetalte vederlag, diæter og godtgørelser til borgmester, udvalgsformænd og byrådsmedlemmer. Gennemgangen af udbetalt vederlag m.v. har vist, at udbetalingerne i al væsentlighed er foretaget i henhold til gældende regler og kommunens bestemmelser i øvrigt.

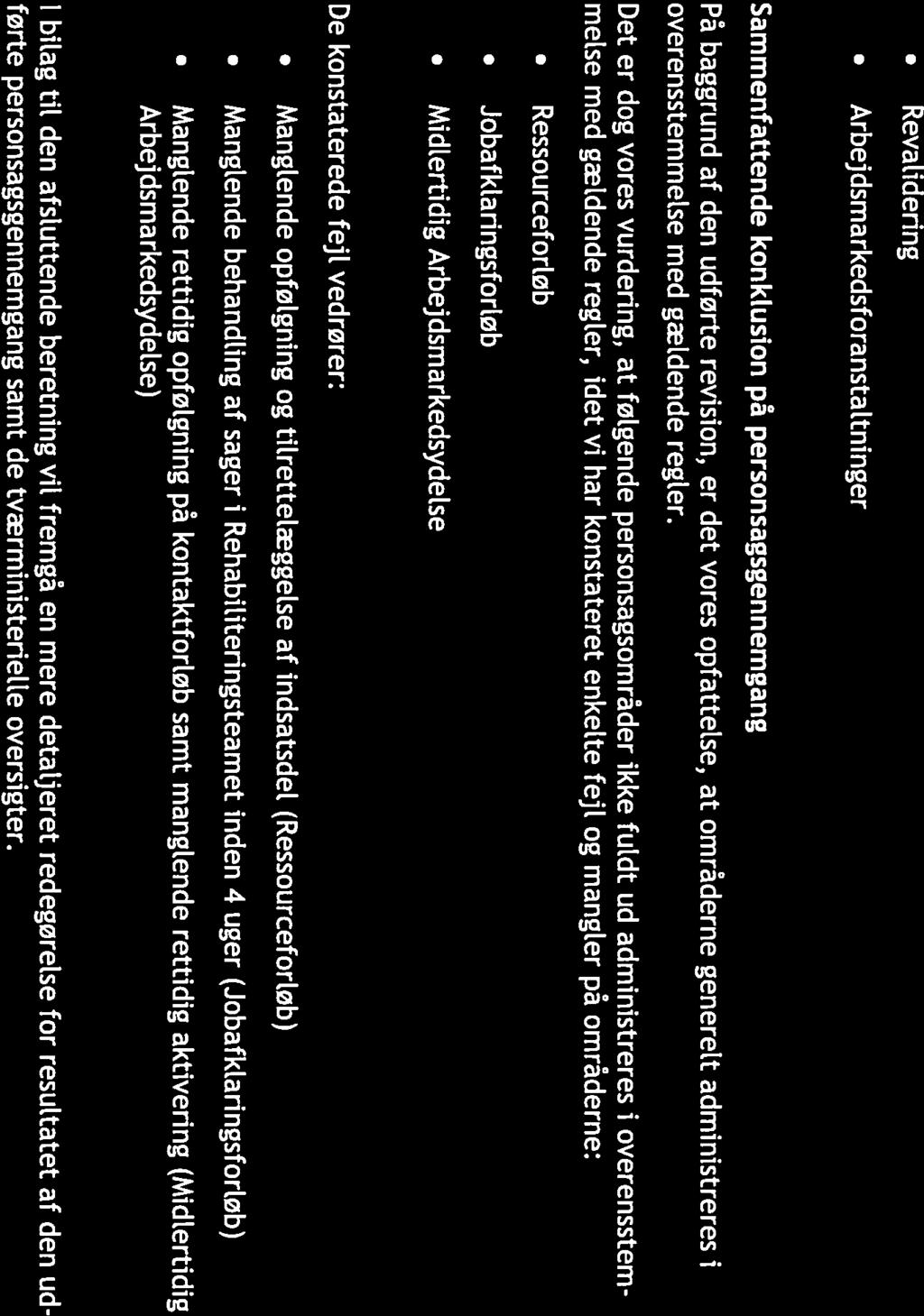

10 340 7 Revision af de sociale områder med statsrefusion 7.1 Generelt De efterfølgende afsnit vil indeholde en beskrivelse af formål, omfang samt revisionens udførelse, som er dækkende for samtlige reviderede personsagsområder. Personsagsområderne er opdelt i overensstemmelse med den autoriserede kontoplan på hovedfunktionsniveau Formål Formålet med revisionen er at efterprøve, om kommunens administrative og regnskabsmæssige praksis, herunder forretningsgange, interne kontrolprocedurer samt procedurer for sagsbehandling på de sociale områder, er hensigtsmæssige og fungerer på betryggende vis. Revisionen udføres i overensstemmelse med god offentlig revisionsskik og bekendtgørelse nr. 998 af 29. juni 2016 om statsrefusion og tilskud samt regnskabsaflæggelse og revision på visse områder inden for Social- og Indenrigsministeriets, Beskæftigelsesministeriets, Udlændinge- og Integrations- og Boligministeriets og Ministeriet for Børn, Undervisning og Ligestillings ressortområder Revisionens omfang og udførelse Revisionen gennemføres ved en kombination af system- og substansrevision baseret på revisors faglige vurdering af kommunens systemer, forretningsgange, kontrolmiljø m.v. Antallet af gennemgåede sager skal ses i sammenhæng med de anvendte revisionsmetoder, test af kontroller og substansrevision. Udvælgelsen af personsager planlægges og gennemføres ud fra revisors faglige vurdering af væsentlighed og risiko, og der er lagt særligt vægt på følgende kriterier: nyetablerede sager sager af væsentlig økonomisk karakter sager af væsentlig sagsbehandlingsmæssig, principiel og lokal karakter sager efter revisors vurdering. Revisionen omfatter ikke en socialfaglig vurdering, men alene en vurdering af det retlige grundlag i sagerne. Vi har foretaget kontrol af, at bogførte udbetalinger m.v. er sket med hjemmel i meddelte bevillinger samt gældende love og bestemmelser. Det er endvidere efterprøvet, om der ved sagsbehandlingen er taget hensyn til principielle afgørelser, der er truffet af decisionsmyndigheder og ankeinstanser inden for de forskellige områder. Vi har endvidere efterprøvet, om kommunen ved sagsoprettelse og ved lovpligtige sagsopfølgninger har udnyttet muligheden for at foretage kontrol af oplysninger om økonomiske forhold, herunder i fornødent omfang har sammenholdt oplysninger fra forskellige registre med det formål at sikre, at der ikke udbetales uforenelige ydelser.

11 Forretningsgange m.v Forretningsgange I henhold til regnskabs- og revisionsbekendtgørelsen på områder med statsrefusion og tilskud skal kommunen have tilrettelagt interne kontroller til sikring af kvaliteten i sagsbehandlingen. Vi har efterprøvet, om kommunens administrative og regnskabsmæssige praksis (herunder forretningsgange, interne kontrolprocedurer, procedurer for sagsbehandling samt kvalitetskontrol) inden for følgende personsagsområder er hensigtsmæssig og fungerer på betryggende vis: Tilbud til udlændinge (herunder integrationsprogram og introduktionsforløb og ydelser til udlændinge omfattet af integrationsloven) Personlige tillæg og helbredstillæg efter lov om social pension Kontante ydelser (herunder kontanthjælp, uddannelseshjælp, sygedagpenge, enkeltydelser, SEL 41, 42 og 100) Revalidering (herunder ressourceforløb, jobafklaringsforløb, ledighedsydelse og fleksjob/flekslønstilskud) Arbejdsmarkedsforanstaltninger (herunder indsatsen for forsikrede ledige og modtagere af midlertidig arbejdsmarkedsydelse). Vi har foretaget test af kontroller af et antal personsager for at efterprøve kommunens forretningsgange, kvalitetskontrol og andre interne kontroller. Det er vores vurdering, at der generelt er etableret hensigtsmæssige og betryggende forretningsgange m.v. på personsagsområderne, samt at der administreres i overensstemmelse med disse. For Arbejdsmarkedsafdelingen, Borgerservice- og Ydelsescenteret samt Børne- og Familieafdelingen har kommunen etableret en hensigtsmæssig og betryggende kvalitetskontrol, som er med til at sikre, at risikoen for fejl minimeres. Kvalitetskontrollen udføres løbende og i overensstemmelse med kommunens retningslinjer. Der er ved udvælgelsen af emner til kvalitetskontrollen fokus på risikoområder, som følge af væsentlige lovændringer, ændringer i forretningsgange, ændringer i personale, tidligere konstaterede fejl og it-systemer mv. Der er ikke etableret en kvalitetskontrol i enkeltsager i Ældre- og Handicapafdelingen. Vi har derfor anbefalet, at der tilrettelægges en kvalitetskontrol i Ældre- og Handicapafdelingen på områderne Merudgifter til voksne samt Tillæg og Enkeltydelser til pensionister Som supplement til de tilrettelagte kvalitetskontroller har kommunen indført en række kontroller, der skal være med til at sikre korrekt kontering i sagerne og dermed korrekt statsrefusion. Kommunens systematiske kvalitetskontrol og supplerende kontroller har medført, at kommunen generelt har en god dokumentation og journalføring i sagerne, samt at konteringen generelt sker i overensstemmelse med gældende regler. 7.3 Personsager På baggrund af en vurdering af væsentlighed og risiko er der foretaget gennemgang af personsager. Personsagsgennemgangen er foretaget som kombination af test af kontroller samt juridisk kritisk revision inden for følgende områder: Tilbud til udlændinge Personlige tillæg og helbredstillæg efter lov om social pension Kontante ydelser

12

HVIDOVRE KOMMUNE REVISIONSBERETNING NR 13 SIDE LØBENDE REVISION 2015

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab HVIDOVRE KOMMUNE REVISIONSBERETNING NR 13 SIDE 288-294 LØBENDE REVISION 2015 BDO Statsautoriseret revisionsaktieselskab,

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab HVIDOVRE KOMMUNE REVISIONSBERETNING NR 13 SIDE 288-294 LØBENDE REVISION 2015 BDO Statsautoriseret revisionsaktieselskab,

ALBERTSLUND KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 ALBERTSLUND KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 ALBERTSLUND KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION

Tlf: 46 37 30 33 CVR-nr. 29 79 40 30 roskilde@bdo.dk www.bdo.dk

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18, st. th. DK-4000 Roskilde RUDERSDAL KOMMUNE Beretning nr. 13 (side 291-302) Delberetning for regnskabsår 2012 BDO Kommunernes Revision,,

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18, st. th. DK-4000 Roskilde RUDERSDAL KOMMUNE Beretning nr. 13 (side 291-302) Delberetning for regnskabsår 2012 BDO Kommunernes Revision,,

Tlf: 46 37 30 33 CVR-nr. 29 79 40 30 roskilde@bdo.dk www.bdo.dk

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde STEVNS KOMMUNE Beretning nr. 15 (side 436-444) Delberetning for regnskabsåret 2014 BDO Kommunernes Revision,, en

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde STEVNS KOMMUNE Beretning nr. 15 (side 436-444) Delberetning for regnskabsåret 2014 BDO Kommunernes Revision,, en

ALBERTSLUND KOMMUNE REVISIONSBERETNING NR. 18 SIDE LØBENDE REVISION 2016 DELBERETNING FOR REGNSKABSÅRET 2016

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 ALBERTSLUND KOMMUNE REVISIONSBERETNING NR. 18 SIDE 488-497 LØBENDE

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 ALBERTSLUND KOMMUNE REVISIONSBERETNING NR. 18 SIDE 488-497 LØBENDE

STEVNS KOMMUNE REVISIONSBERETNING NR. 19 SIDE DELBERETNING FOR REGNSKABSÅRET 2016

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 STEVNS KOMMUNE REVISIONSBERETNING NR. 19 SIDE 537-544 DELBERETNING

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 STEVNS KOMMUNE REVISIONSBERETNING NR. 19 SIDE 537-544 DELBERETNING

RØDOVRE KOMMUNE Revisionsberetning nr. 2 LØBENDE REVISION Side Delberetning for regnskabsåret 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 RØDOVRE KOMMUNE Revisionsberetning nr. 2 LØBENDE REVISION Side

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 RØDOVRE KOMMUNE Revisionsberetning nr. 2 LØBENDE REVISION Side

ASSENS KOMMUNE. Beretning nr. 21 (Side ) Løbende revision indtil januar 2017 Delberetning for regnskabsåret 2016

Løbende revision indtil januar 2017 Delberetning for regnskabsåret 2016") Tlf: 33 12 65 45 odense@bdo.dk Revisionsaktieselskab Fælledvej 1 DK-5000 Odense C ASSENS KOMMUNE Beretning nr. 21 (Side 562-571) Løbende revision indtil januar 2017 Delberetning for regnskabsåret 2016,

Tlf: 33 12 65 45 odense@bdo.dk Revisionsaktieselskab Fælledvej 1 DK-5000 Odense C ASSENS KOMMUNE Beretning nr. 21 (Side 562-571) Løbende revision indtil januar 2017 Delberetning for regnskabsåret 2016,

FAABORG - MIDTFYN KOMMUNE

Tlf: 33 12 65 45 CVR-nr. 22 22 26 70 odense@bdo.dk BDO Statsautoriseret Fælledvej 1 DK-5000 Odense FAABORG - MIDTFYN KOMMUNE Beretning nr. 20 (side 525-532) Delberetning for regnskabsåret 2016 BDO Statsautoriseret,

Tlf: 33 12 65 45 CVR-nr. 22 22 26 70 odense@bdo.dk BDO Statsautoriseret Fælledvej 1 DK-5000 Odense FAABORG - MIDTFYN KOMMUNE Beretning nr. 20 (side 525-532) Delberetning for regnskabsåret 2016 BDO Statsautoriseret,

Løbende revision på de sociale områder med statsrefusion

Tlf: 33 12 65 45 randers@bdo.dk www.bdo.dk BDO Kommunernes Revision Thors Bakke 3, 2. DK-8900 Randers SYDDJURS KOMMUNE Beretning nr. 20 (side 445 452) Delberetning for regnskabsår 2014 BDO Kommunernes

Tlf: 33 12 65 45 randers@bdo.dk www.bdo.dk BDO Kommunernes Revision Thors Bakke 3, 2. DK-8900 Randers SYDDJURS KOMMUNE Beretning nr. 20 (side 445 452) Delberetning for regnskabsår 2014 BDO Kommunernes

KØGE KOMMUNE REVISIONSBERETNING NR. 21 SIDE LØBENDE REVISION 2016 DELBERETNING FOR REGNSKABSÅRET 2016

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 KØGE KOMMUNE REVISIONSBERETNING NR. 21 SIDE 630-638 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 KØGE KOMMUNE REVISIONSBERETNING NR. 21 SIDE 630-638 LØBENDE REVISION

THISTED KOMMUNE Revisionsberetning nr. 25 LØBENDE REVISION Side Delberetning for regnskabsåret 2018

Tlf: 96 34 73 00 aalborg@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Visionsvej 51 DK-9000 Aalborg CVR-nr. 20 22 26 70 THISTED KOMMUNE Revisionsberetning nr. 25 LØBENDE REVISION Side 548

Tlf: 96 34 73 00 aalborg@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Visionsvej 51 DK-9000 Aalborg CVR-nr. 20 22 26 70 THISTED KOMMUNE Revisionsberetning nr. 25 LØBENDE REVISION Side 548

Tlf: CVR-nr

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde RUDERSDAL KOMMUNE Beretning nr. 18 (side 402-413) Løbende beretning Regnskabsåret 2014 BDO Kommunernes Revision,,

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde RUDERSDAL KOMMUNE Beretning nr. 18 (side 402-413) Løbende beretning Regnskabsåret 2014 BDO Kommunernes Revision,,

FAXE KOMMUNE Revisionsberetning nr. 4 LØBENDE REVISION Side 61 66

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 FAXE KOMMUNE Revisionsberetning nr. 4 LØBENDE REVISION Side 61

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 FAXE KOMMUNE Revisionsberetning nr. 4 LØBENDE REVISION Side 61

Tlf: CVR-nr

Tlf: 46 37 30 33 roskilde@kr.dk BDO Kommunernes Revision Ringstedvej 18, st. th. DK-4000 Roskilde RUDERSDAL KOMMUNE Beretning nr. 9 (side 183-192) Den løbende revision for regnskabsåret 2010 Delberetning

Tlf: 46 37 30 33 roskilde@kr.dk BDO Kommunernes Revision Ringstedvej 18, st. th. DK-4000 Roskilde RUDERSDAL KOMMUNE Beretning nr. 9 (side 183-192) Den løbende revision for regnskabsåret 2010 Delberetning

FREDERIKSSUND KOMMUNE REVISIONSBERETNING NR. 14 SIDE LØBENDE REVISION 2017 DELBERETNING FOR REGNSKABSÅRET 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 FREDERIKSSUND KOMMUNE REVISIONSBERETNING NR. 14 SIDE 358-365 LØBENDE

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 FREDERIKSSUND KOMMUNE REVISIONSBERETNING NR. 14 SIDE 358-365 LØBENDE

STEVNS KOMMUNE Revisionsberetning nr. 24 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 STEVNS KOMMUNE Revisionsberetning nr. 24 LØBENDE REVISION Side

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 STEVNS KOMMUNE Revisionsberetning nr. 24 LØBENDE REVISION Side

BilagØU_110321_pkt.06_01 HVIDOVRE KOMMUNE. Beretning nr. 2. (side 11-23) Delberetning for regnskabsår 2010

Delberetning for regnskabsår 2010") HVIDOVRE KOMMUNE Beretning nr. 2 (side 11-23) Delberetning for regnskabsår 2010 Indholdsfortegnelse Side 1 INDLEDNING... 11 2 REGNSKABSFØRING OG INTERNE KONTROLLER... 12 2.1 Regulativ for økonomistyring...

HVIDOVRE KOMMUNE Beretning nr. 2 (side 11-23) Delberetning for regnskabsår 2010 Indholdsfortegnelse Side 1 INDLEDNING... 11 2 REGNSKABSFØRING OG INTERNE KONTROLLER... 12 2.1 Regulativ for økonomistyring...

RINGSTED KOMMUNE Revisionsberetning nr. 31 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 RINGSTED KOMMUNE Revisionsberetning nr. 31 LØBENDE REVISION Side

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 RINGSTED KOMMUNE Revisionsberetning nr. 31 LØBENDE REVISION Side

Tlf: 46 37 30 33 CVR-nr. 29 79 40 30 roskilde@bdo.dk www.bdo.dk

Tlf: 46 37 30 33 roskilde@bdo.dk Ringstedvej 18, st. th. DK-4000 Roskilde HVIDOVRE KOMMUNE Beretning nr. 4 (side 65-77) Delberetning vedrørende regnskabsår 2011,, en danskejet revisions- og rådgivningsvirksomhed,

Tlf: 46 37 30 33 roskilde@bdo.dk Ringstedvej 18, st. th. DK-4000 Roskilde HVIDOVRE KOMMUNE Beretning nr. 4 (side 65-77) Delberetning vedrørende regnskabsår 2011,, en danskejet revisions- og rådgivningsvirksomhed,

SVENDBORG KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side Delberetning for regnskabsåret 2018

Tlf: 33 12 65 45 Kolding-off@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kolding Åpark BA, 7. sal DK-6000 Kolding CVR-nr. 20 22 26 70 SVENDBORG KOMMUNE Revisionsberetning nr. 23 LØBENDE

Tlf: 33 12 65 45 Kolding-off@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kolding Åpark BA, 7. sal DK-6000 Kolding CVR-nr. 20 22 26 70 SVENDBORG KOMMUNE Revisionsberetning nr. 23 LØBENDE

HOLBÆK KOMMUNE REVISIONSBERETNING NR. 26 SIDE LØBENDE REVISION 2017 DELBERETNING FOR REGNSKABSÅRET 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 HOLBÆK KOMMUNE REVISIONSBERETNING NR. 26 SIDE 719-728 LØBENDE

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 HOLBÆK KOMMUNE REVISIONSBERETNING NR. 26 SIDE 719-728 LØBENDE

Tlf: 33 12 65 45 CVR-nr. 29 79 40 30 aalborg@bdo.dk www.bdo.dk. Løbende revision 2012 udført til og med 2. maj 2013

Tlf: 33 12 65 45 aalborg@bdo.dk BDO Kommunernes Revision Visionsvej 51 DK-9000 Aalborg REBILD KOMMUNE Beretning nr. 2 (side 11-20) udført til og med 2. maj 2013 BDO Kommunernes Revision,, en danskejet

Tlf: 33 12 65 45 aalborg@bdo.dk BDO Kommunernes Revision Visionsvej 51 DK-9000 Aalborg REBILD KOMMUNE Beretning nr. 2 (side 11-20) udført til og med 2. maj 2013 BDO Kommunernes Revision,, en danskejet

FAABORG-MIDTFYN KOMMUNE

Tlf: 33 12 65 45 odense@bdo.dk BDO Kommunernes Revision Fælledvej 1 DK-5100 Odense C FAABORG-MIDTFYN KOMMUNE Beretning nr. 12 (side 310-319) Løbende revision indtil marts 2013 Delberetning for regnskabsåret

Tlf: 33 12 65 45 odense@bdo.dk BDO Kommunernes Revision Fælledvej 1 DK-5100 Odense C FAABORG-MIDTFYN KOMMUNE Beretning nr. 12 (side 310-319) Løbende revision indtil marts 2013 Delberetning for regnskabsåret

Tif: STEVNS KOMMUNE REVISIONSBERETNING NR. 21 SIDE LØBENDE REVISION 2017

Tif: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 STEVNS KOMMUNE REVISIONSBERETNING NR. 21 SIDE 577-586 LØBENDE

Tif: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 STEVNS KOMMUNE REVISIONSBERETNING NR. 21 SIDE 577-586 LØBENDE

FREDERIKSSUND KOMMUNE

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde FREDERIKSSUND KOMMUNE Beretning nr. 6 (side 139-150) Delberetning for regnskabsår 2013 BDO Kommunernes Revision,,

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde FREDERIKSSUND KOMMUNE Beretning nr. 6 (side 139-150) Delberetning for regnskabsår 2013 BDO Kommunernes Revision,,

IBDO ASSENS KOMMUNE REVISIONSBERETNING NR. 24 SIDE LØBENDE REVISION Tlf:

IBDO Tlf: 3312 65 45 kolding-off@bdo.dk www.bdo.dk BOO Statsautoriseret revisionsaktieselskab Fælledvej 1 DK-5000 Odense e CVR-nr. 20 22 26 70 ASSENS KOMMUNE REVISIONSBERETNING NR. 24 SIDE 615-622 LØBENDE

IBDO Tlf: 3312 65 45 kolding-off@bdo.dk www.bdo.dk BOO Statsautoriseret revisionsaktieselskab Fælledvej 1 DK-5000 Odense e CVR-nr. 20 22 26 70 ASSENS KOMMUNE REVISIONSBERETNING NR. 24 SIDE 615-622 LØBENDE

FREDERIKSHAVN KOMMUNE

Tlf: 33 12 65 45 aalborg@bdo.dk BDO Kommunernes Revision Visionsvej 51 DK-9000 Aalborg FREDERIKSHAVN KOMMUNE Beretning nr. 3 (side 55-64) Delberetning for regnskabsåret 2013 BDO Kommunernes Revision,,

Tlf: 33 12 65 45 aalborg@bdo.dk BDO Kommunernes Revision Visionsvej 51 DK-9000 Aalborg FREDERIKSHAVN KOMMUNE Beretning nr. 3 (side 55-64) Delberetning for regnskabsåret 2013 BDO Kommunernes Revision,,

Tlf: CVR-nr

Tlf: 33 12 65 45 Aalborg@bdo.dk www.bdo.dk BDO Kommunernes Revision Visionsvej 51 DK-9000 Aalborg REBILD KOMMUNE Beretning nr. 6 (side 114-124) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,,

Tlf: 33 12 65 45 Aalborg@bdo.dk www.bdo.dk BDO Kommunernes Revision Visionsvej 51 DK-9000 Aalborg REBILD KOMMUNE Beretning nr. 6 (side 114-124) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,,

THISTED KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side Delberetning for regnskabsåret 2017

Tlf: 96 34 73 00 aalborg@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Visionsvej 51 DK-9000 Aalborg CVR-nr. 20 22 26 70 THISTED KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side 516

Tlf: 96 34 73 00 aalborg@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Visionsvej 51 DK-9000 Aalborg CVR-nr. 20 22 26 70 THISTED KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side 516

SKANDERBORG KOMMUNE. Beretning nr. 16. (side ) Løbende revision. Delberetning for regnskabsår 2014

Løbende revision. Delberetning for regnskabsår 2014") www.bdo.dk BDO Kommunernes Revision Kystvejen 29 DK-8000 Aarhus C. SKANDERBORG KOMMUNE Beretning nr. 16 (side 439-448) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

www.bdo.dk BDO Kommunernes Revision Kystvejen 29 DK-8000 Aarhus C. SKANDERBORG KOMMUNE Beretning nr. 16 (side 439-448) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

BORNHOLMS REGIONSKOMMUNE

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde BORNHOLMS REGIONSKOMMUNE Beretning nr. 25 (side 492-505) Løbende revision BDO Kommunernes Revision,, en danskejet

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde BORNHOLMS REGIONSKOMMUNE Beretning nr. 25 (side 492-505) Løbende revision BDO Kommunernes Revision,, en danskejet

FAABORG - MIDTFYN KOMMUNE

Tlf: 33 12 65 45 odense@bdo.dk Fælledvej 1 DK-5000 Odense FAABORG - MIDTFYN KOMMUNE Beretning nr. 18 (side 474-485) Løbende beretning indtil oktober 2015 Delberetning for regnskabsåret 2015,, en danskejet

Tlf: 33 12 65 45 odense@bdo.dk Fælledvej 1 DK-5000 Odense FAABORG - MIDTFYN KOMMUNE Beretning nr. 18 (side 474-485) Løbende beretning indtil oktober 2015 Delberetning for regnskabsåret 2015,, en danskejet

IKAST-BRANDE KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side Delberetning for regnskabsåret 2017

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Aarhus C CVR-nr. 20 22 26 70 IKAST-BRANDE KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Aarhus C CVR-nr. 20 22 26 70 IKAST-BRANDE KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side

HOLSTEBRO KOMMUNE. Beretning nr. 12. (side ) Løbende revision indtil 14. december Delberetning for regnskabsåret 2012

Løbende revision indtil 14. december Delberetning for regnskabsåret 2012") Tlf: 33 12 65 45 skive@bdo.dk BDO Kommunernes Revision Slotsgade 3 DK-7800 Skive HOLSTEBRO KOMMUNE Beretning nr. 12 (side 292 300) Delberetning for regnskabsåret 2012 BDO Kommunernes Revision,, en danskejet

Tlf: 33 12 65 45 skive@bdo.dk BDO Kommunernes Revision Slotsgade 3 DK-7800 Skive HOLSTEBRO KOMMUNE Beretning nr. 12 (side 292 300) Delberetning for regnskabsåret 2012 BDO Kommunernes Revision,, en danskejet

VIBORG KOMMUNE. Beretning nr. 7. (side ) Revisionen af de sociale områder med statsrefusion Delberetning for regnskabsåret 2008

Revisionen af de sociale områder med statsrefusion Delberetning for regnskabsåret 2008") Fabrikvej 11 8800 Viborg VIBORG KOMMUNE Beretning nr. 7 (side 110-116) Delberetning for regnskabsåret 2008 BDO Kommunernes Revision Vi er Danmarks største udbyder af kommunal revision med næsten 60% af

Fabrikvej 11 8800 Viborg VIBORG KOMMUNE Beretning nr. 7 (side 110-116) Delberetning for regnskabsåret 2008 BDO Kommunernes Revision Vi er Danmarks største udbyder af kommunal revision med næsten 60% af

IBDO HEDENSTED KOMMUNE REVISIONSBERETNING NR. 20 SIDE LØBENDE REVISION Tlf:

Tlf: 33 12 65 45 kolding-off@bdo.dk BDO Statsautoriseret revisionsaktieselskab Birkemose Allé 31, st. DK-6000 Kolding CVR-nr. 20 22 26 70 HEDENSTED KOMMUNE REVISIONSBERETNING NR. 20 SIDE 449-456 LØBENDE

Tlf: 33 12 65 45 kolding-off@bdo.dk BDO Statsautoriseret revisionsaktieselskab Birkemose Allé 31, st. DK-6000 Kolding CVR-nr. 20 22 26 70 HEDENSTED KOMMUNE REVISIONSBERETNING NR. 20 SIDE 449-456 LØBENDE

HOLBÆK KOMMUNE Revisionsberetning nr. 28 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 HOLBÆK KOMMUNE Revisionsberetning nr. 28 LØBENDE REVISION Side

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 HOLBÆK KOMMUNE Revisionsberetning nr. 28 LØBENDE REVISION Side

Dragør KOMMUNE Revisionsberetning nr. 22 LØBENDE REVISION Side Delberetning for regnskabsåret 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 Dragør KOMMUNE Revisionsberetning nr. 22 LØBENDE REVISION Side

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 Dragør KOMMUNE Revisionsberetning nr. 22 LØBENDE REVISION Side

Tlf: CVR-nr

Tlf: 46 37 30 33 roskilde@kr.dk www.bdo.dk BDO Kommunernes Revision Ringstedvej 18, st. th. DK-4000 Roskilde Beretning nr. 8 (side 198-212) Løbende revision udført indtil december 2010 BDO Kommunernes

Tlf: 46 37 30 33 roskilde@kr.dk www.bdo.dk BDO Kommunernes Revision Ringstedvej 18, st. th. DK-4000 Roskilde Beretning nr. 8 (side 198-212) Løbende revision udført indtil december 2010 BDO Kommunernes

BORNHOLMS REGIONSKOMMUNE REVISIONSBERETNING NR. 32 SIDE LØBENDE REVISION 2017 DELBERETNING FOR REGNSKABSÅRET 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 BORNHOLMS REGIONSKOMMUNE REVISIONSBERETNING NR. 32 SIDE 660-670

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 BORNHOLMS REGIONSKOMMUNE REVISIONSBERETNING NR. 32 SIDE 660-670

FAABORG-MIDTFYN KOMMUNE

Tlf: 33 12 65 45 odense@bdo.dk BDO Kommunernes Revision Fælledvej 1 DK-5000 Odense C FAABORG-MIDTFYN KOMMUNE Beretning nr. 16 (side 418-430) Delberetning for regnskabsåret 2014 BDO Kommunernes Revision,,

Tlf: 33 12 65 45 odense@bdo.dk BDO Kommunernes Revision Fælledvej 1 DK-5000 Odense C FAABORG-MIDTFYN KOMMUNE Beretning nr. 16 (side 418-430) Delberetning for regnskabsåret 2014 BDO Kommunernes Revision,,

IBDO FANØ KOMMUNE REVISIONSBERETNING NR. 26 SIDE LØBENDE REVISION Tlf:

IBDO Tlf: 33 12 65 45 kolding-off@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Birkemose Allé 31, st. DK-6000 Kolding CVR-nr. 20 22 26 70 FANØ KOMMUNE REVISIONSBERETNING NR. 26 SIDE 505-514

IBDO Tlf: 33 12 65 45 kolding-off@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Birkemose Allé 31, st. DK-6000 Kolding CVR-nr. 20 22 26 70 FANØ KOMMUNE REVISIONSBERETNING NR. 26 SIDE 505-514

Tlf: CVR-nr

Tlf: 33 12 65 45 odense@bdo.dk BDO Kommunernes Revision Fælledvej 1 DK-5100 Odense C LANGELAND KOMMUNE Beretning nr. 14 (side 314-324) Løbende revision indtil november 2012 Delberetning for regnskabsåret

Tlf: 33 12 65 45 odense@bdo.dk BDO Kommunernes Revision Fælledvej 1 DK-5100 Odense C LANGELAND KOMMUNE Beretning nr. 14 (side 314-324) Løbende revision indtil november 2012 Delberetning for regnskabsåret

1 Revision af de sociale områder med statsrefusion

1 Revision af de sociale områder med statsrefusion 1.1 Generelt De efterfølgende afsnit vil indeholde en beskrivelse af formål, omfang samt revisionens udførelse, som er dækkende for samtlige reviderede

1 Revision af de sociale områder med statsrefusion 1.1 Generelt De efterfølgende afsnit vil indeholde en beskrivelse af formål, omfang samt revisionens udførelse, som er dækkende for samtlige reviderede

BORNHOLMS REGIONSKOMMUNE

Tlf: 46 37 30 33 roskilde@kr.dk BDO Kommunernes Revision Ringstedvej 18, st. th. DK-4000 Roskilde BORNHOLMS REGIONSKOMMUNE Beretning nr. 16 (side 238-249) Den løbende revision for regnskabsåret 2010 Delberetning

Tlf: 46 37 30 33 roskilde@kr.dk BDO Kommunernes Revision Ringstedvej 18, st. th. DK-4000 Roskilde BORNHOLMS REGIONSKOMMUNE Beretning nr. 16 (side 238-249) Den løbende revision for regnskabsåret 2010 Delberetning

LEMVIG KOMMUNE. Beretning nr. 16. (side 392-401) Løbende revision. Delberetning for regnskabsår 2014

Løbende revision. Delberetning for regnskabsår 2014") www.bdo.dk BDO Kommunernes Revision Asylgade 1 U, 5. sal DK-7800 Skive LEMVIG KOMMUNE Beretning nr. 16 (side 392-401) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

www.bdo.dk BDO Kommunernes Revision Asylgade 1 U, 5. sal DK-7800 Skive LEMVIG KOMMUNE Beretning nr. 16 (side 392-401) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

KØGE KOMMUNE Revisionsberetning nr. 26 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 KØGE KOMMUNE Revisionsberetning nr. 26 LØBENDE REVISION Side 735

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 KØGE KOMMUNE Revisionsberetning nr. 26 LØBENDE REVISION Side 735

HALSNÆS KOMMUNE Revisionsberetning nr. 4 LØBENDE REVISION Side Delberetning for regnskabsåret 2018

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 HALSNÆS KOMMUNE Revisionsberetning nr. 4 LØBENDE REVISION Side

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 HALSNÆS KOMMUNE Revisionsberetning nr. 4 LØBENDE REVISION Side

RINGSTED KOMMUNE REVISIONSBERETNING NR. 29 SIDE LØBENDE REVISION 2017 DELBERETNING FOR REGNSKABSÅRET 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 RINGSTED KOMMUNE REVISIONSBERETNING NR. 29 SIDE 640-648 LØBENDE

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 RINGSTED KOMMUNE REVISIONSBERETNING NR. 29 SIDE 640-648 LØBENDE

BDO Kommunernes Revision Godkendt revisionsaktieselskab CVR-nr

LANGELAND KOMMUNE Beretning nr. 12 (side 254-266) Løbende revision indtil januar 2012 Delberetning for regnskabsår 2011 BDO Kommunernes Revision,, en danskejet revisions- og rådgivningsvirksomhed, er medlem

LANGELAND KOMMUNE Beretning nr. 12 (side 254-266) Løbende revision indtil januar 2012 Delberetning for regnskabsår 2011 BDO Kommunernes Revision,, en danskejet revisions- og rådgivningsvirksomhed, er medlem

HEDENSTED KOMMUNE Revisionsberetning nr. 22 LØBENDE REVISION Side Delberetning for regnskabsåret 2018

Tlf: 33 12 65 45 Kolding-off@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kolding Åpark BA, 7. sal DK-6000 Kolding CVR-nr. 20 22 26 70 HEDENSTED KOMMUNE Revisionsberetning nr. 22 LØBENDE

Tlf: 33 12 65 45 Kolding-off@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kolding Åpark BA, 7. sal DK-6000 Kolding CVR-nr. 20 22 26 70 HEDENSTED KOMMUNE Revisionsberetning nr. 22 LØBENDE

Tlf: 33 12 65 45 CVR-nr. 29 79 40 30 odense@bdo.dk www.bdo.dk

Tlf: 33 12 65 45 odense@bdo.dk BDO Kommunernes Revision Fælledvej 1 DK-5100 Odense C ASSENS KOMMUNE Beretning nr. 13 (side 362 374) Løbende revision indtil april 2013 Delberetning for regnskabsåret 2012

Tlf: 33 12 65 45 odense@bdo.dk BDO Kommunernes Revision Fælledvej 1 DK-5100 Odense C ASSENS KOMMUNE Beretning nr. 13 (side 362 374) Løbende revision indtil april 2013 Delberetning for regnskabsåret 2012

FAXE KOMMUNE REVISIONSBERETNING NR. 2 SIDE 9-17 LØBENDE REVISION 2017 DELBERETNING FOR REGNSKABSÅRET 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 FAXE KOMMUNE REVISIONSBERETNING NR. 2 SIDE 9-17 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 FAXE KOMMUNE REVISIONSBERETNING NR. 2 SIDE 9-17 LØBENDE REVISION

Tlf: CVR-nr

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde HVIDOVRE KOMMUNE Beretning nr. 11 (side 229-244) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde HVIDOVRE KOMMUNE Beretning nr. 11 (side 229-244) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en

GLOSTRUP KOMMUNE Revisionsberetning nr. 3 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 GLOSTRUP KOMMUNE Revisionsberetning nr. 3 LØBENDE REVISION Side

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 GLOSTRUP KOMMUNE Revisionsberetning nr. 3 LØBENDE REVISION Side

KØGE KOMMUNE REVISIONSBERETNING NR. 24 SIDE LØBENDE REVISION 2017 DELBERETNING FOR REGNSKABSÅRET 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 KØGE KOMMUNE REVISIONSBERETNING NR. 24 SIDE 686-697 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 KØGE KOMMUNE REVISIONSBERETNING NR. 24 SIDE 686-697 LØBENDE REVISION

RANDERS KOMMUNE. Beretning nr. 16. (side ) Løbende revision udført indtil maj Delberetning for regnskabsår 2012

Løbende revision udført indtil maj Delberetning for regnskabsår 2012") Tlf: 33 12 65 45 randers@bdo.dk www.bdo.dk BDO Kommunernes Revision Thors Bakke 4, 2. DK-8900 Randers RANDERS KOMMUNE Beretning nr. 16 (side 415-428) Delberetning for regnskabsår 2012 BDO Kommunernes Revision,,

Tlf: 33 12 65 45 randers@bdo.dk www.bdo.dk BDO Kommunernes Revision Thors Bakke 4, 2. DK-8900 Randers RANDERS KOMMUNE Beretning nr. 16 (side 415-428) Delberetning for regnskabsår 2012 BDO Kommunernes Revision,,

HALSNÆS KOMMUNE REVISIONSBERETNING NR. 2 SIDE 9-18 LØBENDE REVISION 2017 DELBERETNING FOR REGNSKABSÅRET 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 HALSNÆS KOMMUNE REVISIONSBERETNING NR. 2 SIDE 9-18 LØBENDE REVISION

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 HALSNÆS KOMMUNE REVISIONSBERETNING NR. 2 SIDE 9-18 LØBENDE REVISION

Tlf: Løbende revision 2015 udført til og med udgangen af februar 2016

Tlf: 96 34 73 00 www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Visionsvej 51 DK-9000 Aalborg HJØRRING KOMMUNE Beretning nr. 19 (side 489-499) med udgangen af februar 2016 Delberetning for regnskabsår

Tlf: 96 34 73 00 www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Visionsvej 51 DK-9000 Aalborg HJØRRING KOMMUNE Beretning nr. 19 (side 489-499) med udgangen af februar 2016 Delberetning for regnskabsår

HOLSTEBRO KOMMUNE. Beretning nr. 17. (side ) Løbende revision. Delberetning for regnskabsår 2014

Løbende revision. Delberetning for regnskabsår 2014") www.bdo.dk BDO Kommunernes Revision Asylgade 1 U, 5. sal DK-7800 Skive HOLSTEBRO KOMMUNE Beretning nr. 17 (side 364 375) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

www.bdo.dk BDO Kommunernes Revision Asylgade 1 U, 5. sal DK-7800 Skive HOLSTEBRO KOMMUNE Beretning nr. 17 (side 364 375) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

VIBORG KOMMUNE. Beretning nr. 6. (side ) Løbende revision vedrørende 2008 udført indtil ultimo oktober 2008

Løbende revision vedrørende 2008 udført indtil ultimo oktober 2008") Provstegade 10, 2. 8900 Randers C Tlf.: 8642 7777, Fax: 8641 0076 E-mail: randers@kr.dk Beretning nr. 6 (side 100-109) Delberetning vedrørende regnskabsår 2008 BDO Kommunernes Revision Vi er Danmarks største

Provstegade 10, 2. 8900 Randers C Tlf.: 8642 7777, Fax: 8641 0076 E-mail: randers@kr.dk Beretning nr. 6 (side 100-109) Delberetning vedrørende regnskabsår 2008 BDO Kommunernes Revision Vi er Danmarks største

HOLSTEBRO KOMMUNE. Beretning nr. 10. (side ) Løbende revision indtil 20. februar Delberetning for regnskabsåret 2011

Løbende revision indtil 20. februar Delberetning for regnskabsåret 2011") Tlf: 98 16 03 44 skive@bdo.dk BDO Kommunernes Revision Slotsgade 3 DK-7800 Skive HOLSTEBRO KOMMUNE Beretning nr. 10 (side 244 254) Delberetning for regnskabsåret 2011 BDO Kommunernes Revision,, en danskejet

Tlf: 98 16 03 44 skive@bdo.dk BDO Kommunernes Revision Slotsgade 3 DK-7800 Skive HOLSTEBRO KOMMUNE Beretning nr. 10 (side 244 254) Delberetning for regnskabsåret 2011 BDO Kommunernes Revision,, en danskejet

AARHUS KOMMUNE REVISIONSBERETNING NR. 11 SIDE LØBENDE REVISION 2015

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Aarhus C CVR-nr. 20 22 26 70 AARHUS KOMMUNE REVISIONSBERETNING NR. 11 SIDE 355-363 LØBENDE REVISION

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Aarhus C CVR-nr. 20 22 26 70 AARHUS KOMMUNE REVISIONSBERETNING NR. 11 SIDE 355-363 LØBENDE REVISION

Tlf: CVR-nr ALBERTSLUND KOMMUNE

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde ALBERTSLUND KOMMUNE Beretning nr. 16 (side 444-455) Delberetning for regnskabsår 2015 BDO Kommunernes Revision,,

Tlf: 46 37 30 33 roskilde@bdo.dk BDO Kommunernes Revision Ringstedvej 18 DK-4000 Roskilde ALBERTSLUND KOMMUNE Beretning nr. 16 (side 444-455) Delberetning for regnskabsår 2015 BDO Kommunernes Revision,,

REBILD KOMMUNE REVISIONSBERETNING NR. 9 SIDE LØBENDE REVISION

REBILD KOMMUNE REVISIONSBERETNING NR. 9 SIDE 203-210 LØBENDE REVISION DELBERETNING FOR REGNSKABSÅRET 2016 1 INDLEDNING... 203 2 REVISIONENS BEMÆRKNINGER... 203 2.1 Generelt... 203 2.2 Revisionens bemærkninger...

REBILD KOMMUNE REVISIONSBERETNING NR. 9 SIDE 203-210 LØBENDE REVISION DELBERETNING FOR REGNSKABSÅRET 2016 1 INDLEDNING... 203 2 REVISIONENS BEMÆRKNINGER... 203 2.1 Generelt... 203 2.2 Revisionens bemærkninger...

LEMVIG KOMMUNE REVISIONSBERETNING NR. 18 SIDE LØBENDE REVISION 2015

Tlf: 96 14 27 00 skive@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Asylgade 1 U, 5. sal DK-7800 Skive CVR-nr. 20 22 26 70 LEMVIG KOMMUNE REVISIONSBERETNING NR. 18 SIDE 430-438 LØBENDE

Tlf: 96 14 27 00 skive@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Asylgade 1 U, 5. sal DK-7800 Skive CVR-nr. 20 22 26 70 LEMVIG KOMMUNE REVISIONSBERETNING NR. 18 SIDE 430-438 LØBENDE

SYDDJURS KOMMUNE REVISIONSBERETNING NR. 25 SIDE LØBENDE REVISION 2016 DELBERETNING FOR REGNSKABSÅRET 2016

Tlf: 87 10 63 00 randers@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Thors Bakke 4, 2., Box 4002 DK-8900 Randers C CVR-nr. 20 22 26 70 SYDDJURS KOMMUNE REVISIONSBERETNING NR. 25 SIDE 538-548

Tlf: 87 10 63 00 randers@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Thors Bakke 4, 2., Box 4002 DK-8900 Randers C CVR-nr. 20 22 26 70 SYDDJURS KOMMUNE REVISIONSBERETNING NR. 25 SIDE 538-548

SYDDJURS KOMMUNE. Beretning nr. 21. (side 453-462) Løbende revision. Delberetning for regnskabsår 2014

Løbende revision. Delberetning for regnskabsår 2014") www.bdo.dk BDO Kommunernes Revision Thors Bakke 3, 2. DK-8900 Randers SYDDJURS KOMMUNE Beretning nr. 21 (side 453-462) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

www.bdo.dk BDO Kommunernes Revision Thors Bakke 3, 2. DK-8900 Randers SYDDJURS KOMMUNE Beretning nr. 21 (side 453-462) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

1 Revision af de sociale områder med statsrefusion

1 Revision af de sociale områder med statsrefusion 1.1 Generelt De efterfølgende afsnit vil indeholde en beskrivelse af formål, omfang samt revisionens udførelse, som er dækkende for samtlige reviderede

1 Revision af de sociale områder med statsrefusion 1.1 Generelt De efterfølgende afsnit vil indeholde en beskrivelse af formål, omfang samt revisionens udførelse, som er dækkende for samtlige reviderede

KOLDING KOMMUNE REVISIONSBERETNING NR. 1 SIDE LØBENDE REVISION 2016

Tlf: 33 12 65 45 kolding-off@bdo.dk BDO Birkemose Allé 31, st. DK-6000 Kolding KOLDING KOMMUNE REVISIONSBERETNING NR. 1 SIDE 571-583 LØBENDE REVISION 2016 DELBERETNING FOR REGNSKABSÅRET 2016 Indholdsfortegnelse

Tlf: 33 12 65 45 kolding-off@bdo.dk BDO Birkemose Allé 31, st. DK-6000 Kolding KOLDING KOMMUNE REVISIONSBERETNING NR. 1 SIDE 571-583 LØBENDE REVISION 2016 DELBERETNING FOR REGNSKABSÅRET 2016 Indholdsfortegnelse

SKANDERBORG KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side Delberetning for regnskabsåret 2017

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Aarhus C CVR-nr. 20 22 26 70 SKANDERBORG KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Aarhus C CVR-nr. 20 22 26 70 SKANDERBORG KOMMUNE Revisionsberetning nr. 23 LØBENDE REVISION Side

RANDERS KOMMUNE REVISIONSBERETNING NR. 22 SIDE LØBENDE REVISION 2015

Tlf: 87 10 63 00 randers@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Thors Bakke 4, 2., Box 4002 DK-8900 Randers C CVR-nr. 20 22 26 70 RANDERS KOMMUNE REVISIONSBERETNING NR. 22 SIDE 601-611

Tlf: 87 10 63 00 randers@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Thors Bakke 4, 2., Box 4002 DK-8900 Randers C CVR-nr. 20 22 26 70 RANDERS KOMMUNE REVISIONSBERETNING NR. 22 SIDE 601-611

Tlf: CVR-nr Beretning om den løbende revision 2011 udført indtil medio maj måned 2012

Tlf: 33 12 65 45 aalborg@bdo.dk BDO Kommunernes Revision Sofiendalsvej 11 Boks 7030 DK-9200 Aalborg SV VIBORG KOMMUNE Beretning nr. 13 (side 270-282) Beretning om den løbende revision 2011 udført indtil

Tlf: 33 12 65 45 aalborg@bdo.dk BDO Kommunernes Revision Sofiendalsvej 11 Boks 7030 DK-9200 Aalborg SV VIBORG KOMMUNE Beretning nr. 13 (side 270-282) Beretning om den løbende revision 2011 udført indtil

FAABORG-MIDTFYN KOMMUNE

FAABORG-MIDTFYN KOMMUNE Beretning nr. 10 (side 242-259) Løbende revision indtil januar 2012 Delberetning for regnskabsår 2011 BDO Kommunernes Revision,, en danskejet revisions- og rådgivningsvirksomhed,

FAABORG-MIDTFYN KOMMUNE Beretning nr. 10 (side 242-259) Løbende revision indtil januar 2012 Delberetning for regnskabsår 2011 BDO Kommunernes Revision,, en danskejet revisions- og rådgivningsvirksomhed,

HOLBÆK KOMMUNE. Beretning nr. 19. (side ) Løbende revision indtil 31. januar 2015

Løbende revision indtil 31. januar 2015") HOLBÆK KOMMUNE Beretning nr. 19 (side 543-560) Delberetning for regnskabsår 2014 Indholdsfortegnelse Side 1 INDLEDNING... 543 2 REVISIONENS BEMÆRKNINGER... 544 2.1 Generelt... 544 2.2 Revisionens bemærkninger...

HOLBÆK KOMMUNE Beretning nr. 19 (side 543-560) Delberetning for regnskabsår 2014 Indholdsfortegnelse Side 1 INDLEDNING... 543 2 REVISIONENS BEMÆRKNINGER... 544 2.1 Generelt... 544 2.2 Revisionens bemærkninger...

Notat vedrørende Revisionsberetning nr. 6

Central Økonomi Toftevej 43, 9440 Aabybro Tlf.: 7257 7777 Fax: 7257 8888 www.jammerbugt.dk Find selvbetjeningsløsninger og kontaktoplysninger på vores hjemmeside Dorrit Mejlholm Direkte 7257 7525 11-08-2016

Central Økonomi Toftevej 43, 9440 Aabybro Tlf.: 7257 7777 Fax: 7257 8888 www.jammerbugt.dk Find selvbetjeningsløsninger og kontaktoplysninger på vores hjemmeside Dorrit Mejlholm Direkte 7257 7525 11-08-2016

VIBORG KOMMUNE. Beretning nr. 4. (side 39-50) Revision af de sociale områder med statsrefusion. Delberetning for regnskabsåret

Revision af de sociale områder med statsrefusion. Delberetning for regnskabsåret") Provstegade 10, 2. 8900 Randers Tlf.: 8642 7777, Fax: 8641 0076 E-mail: randers@kr.dk Beretning nr. 4 (side 39-50) Delberetning for regnskabsåret 2007 791.000 Indholdsfortegnelse Side 1 INDLEDNING...40

Provstegade 10, 2. 8900 Randers Tlf.: 8642 7777, Fax: 8641 0076 E-mail: randers@kr.dk Beretning nr. 4 (side 39-50) Delberetning for regnskabsåret 2007 791.000 Indholdsfortegnelse Side 1 INDLEDNING...40

ØKONOMIAFDELINGEN SOLRØD KOMMUNE. Revisionsregulativ. Godkendt den

SOLRØD KOMMUNE ØKONOMIAFDELINGEN Revisionsregulativ Godkendt den Indholdsfortegnelse Generelt... 2 Den sagkyndige revision... 2 Revisionens virksomhed... 2 Revisionens formål... 2 Revisionens område...

SOLRØD KOMMUNE ØKONOMIAFDELINGEN Revisionsregulativ Godkendt den Indholdsfortegnelse Generelt... 2 Den sagkyndige revision... 2 Revisionens virksomhed... 2 Revisionens formål... 2 Revisionens område...

HEDENSTED KOMMUNE. Beretning nr. 11. (side 249 265) Løbende revision indtil 1. december 2013

Løbende revision indtil 1. december 2013") Birkemose Allé 31, st. DK-6000 Kolding Tlf. 33 12 65 45 HEDENSTED KOMMUNE Beretning nr. 11 (side 249 265) Løbende revision indtil 1. december 2013 Delberetning for regnskabsår 2013 Indhold 1 INDLEDNING...

Birkemose Allé 31, st. DK-6000 Kolding Tlf. 33 12 65 45 HEDENSTED KOMMUNE Beretning nr. 11 (side 249 265) Løbende revision indtil 1. december 2013 Delberetning for regnskabsår 2013 Indhold 1 INDLEDNING...

Ballerup Kommune 2017

Ballerup Kommune 2017 Ledelsesnotat Børne- og Familieområdet C-BUR PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 77 12 31 INDHOLDSFORTEGNELSE 1. Revision af områder med refusion

Ballerup Kommune 2017 Ledelsesnotat Børne- og Familieområdet C-BUR PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 77 12 31 INDHOLDSFORTEGNELSE 1. Revision af områder med refusion

Tlf: CVR-nr

Tlf: 46 37 30 33 roskilde@bdo.dk Ringstedvej 18 DK-4000 Roskilde GRIBSKOV KOMMUNE Beretning nr. 16 (side 525-541) Løbende revision 2014 Delberetning for regnskabsår 2014,, en danskejet revisions- og rådgivningsvirksomhed,

Tlf: 46 37 30 33 roskilde@bdo.dk Ringstedvej 18 DK-4000 Roskilde GRIBSKOV KOMMUNE Beretning nr. 16 (side 525-541) Løbende revision 2014 Delberetning for regnskabsår 2014,, en danskejet revisions- og rådgivningsvirksomhed,

RANDERS KOMMUNE. Beretning nr. 10. (side ) Revision af de sociale områder. Delberetning for regnskabsåret 2009

Revision af de sociale områder. Delberetning for regnskabsåret 2009") Provstegade 10, 2. 8900 Randers C Tlf.: 8642 7777 RANDERS KOMMUNE Beretning nr. 10 (side 221-232) BDO Kommunernes Revision Vi er Danmarks største udbyder af kommunal revision med næsten 60 % af markedet,

Provstegade 10, 2. 8900 Randers C Tlf.: 8642 7777 RANDERS KOMMUNE Beretning nr. 10 (side 221-232) BDO Kommunernes Revision Vi er Danmarks største udbyder af kommunal revision med næsten 60 % af markedet,

Løbende revision vedrørende 2009 udført indtil 3. marts 2010

8641 0076 BDO Kommunernes Revision Provstegade 10, 2. 8900 Randers C Tlf.: 8642 7777, fax: E-mail: VIBORG KOMMUNE Beretning nr. 9 (side 162-179) Løbende revision vedrørende 2009 udført indtil 3. marts

8641 0076 BDO Kommunernes Revision Provstegade 10, 2. 8900 Randers C Tlf.: 8642 7777, fax: E-mail: VIBORG KOMMUNE Beretning nr. 9 (side 162-179) Løbende revision vedrørende 2009 udført indtil 3. marts

Glostrup Kommune 2016

Glostrup Kommune 2016 Ledelsesnotat Træning og Hjælpemidler PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 77 12 31 INDHOLDSFORTEGNELSE 1. Revision af områder med refusion

Glostrup Kommune 2016 Ledelsesnotat Træning og Hjælpemidler PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 77 12 31 INDHOLDSFORTEGNELSE 1. Revision af områder med refusion

Ballerup Kommune 2017

Ballerup Kommune 2017 Ledelsesnotat De specialiserede voksenområder C-SS PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 77 12 31 INDHOLDSFORTEGNELSE 1. Revision af områder

Ballerup Kommune 2017 Ledelsesnotat De specialiserede voksenområder C-SS PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 77 12 31 INDHOLDSFORTEGNELSE 1. Revision af områder

Region Syddanmark. Revisionsberetning for 2012 vedrørende sociale og beskæftigelsesrettede udgifter, der er omfattet af statsrefusion

Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36102030 Telefax 36102040 www.deloitte.dk Region Syddanmark Revisionsberetning for 2012

Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36102030 Telefax 36102040 www.deloitte.dk Region Syddanmark Revisionsberetning for 2012

SKANDERBORG KOMMUNE REVISIONSBERETNING NR. 18 SIDE LØBENDE REVISION 2015

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Aarhus C CVR-nr. 20 22 26 70 SKANDERBORG KOMMUNE REVISIONSBERETNING NR. 18 SIDE 488-498 LØBENDE

Tlf: 89 30 78 00 aarhus@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Kystvejen 29 DK-8000 Aarhus C CVR-nr. 20 22 26 70 SKANDERBORG KOMMUNE REVISIONSBERETNING NR. 18 SIDE 488-498 LØBENDE

RINGSTED KOMMUNE. Beretning nr. 6. (side 78-95) Løbende revision udført indtil 5. januar Delberetning vedrørende regnskabsåret 2008

Løbende revision udført indtil 5. januar Delberetning vedrørende regnskabsåret 2008") Ringstedvej 18, st. th. 4000 Roskilde Tlf.: 4637 3033, Fax: 4632 4454 E-mail: roskilde@kr.dk Beretning nr. 6 (side 78-95) Delberetning vedrørende regnskabsåret 2008 BDO Kommunernes Revision Vi er Danmarks

Ringstedvej 18, st. th. 4000 Roskilde Tlf.: 4637 3033, Fax: 4632 4454 E-mail: roskilde@kr.dk Beretning nr. 6 (side 78-95) Delberetning vedrørende regnskabsåret 2008 BDO Kommunernes Revision Vi er Danmarks

SYDDJURS KOMMUNE REVISIONSBERETNING NR. 23 SIDE LØBENDE REVISION 2015

Tlf: 87 10 63 00 randers@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Thors Bakke 4, 2., Box 4002 DK-8900 Randers C CVR-nr. 20 22 26 70 SYDDJURS KOMMUNE REVISIONSBERETNING NR. 23 SIDE 498-510

Tlf: 87 10 63 00 randers@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Thors Bakke 4, 2., Box 4002 DK-8900 Randers C CVR-nr. 20 22 26 70 SYDDJURS KOMMUNE REVISIONSBERETNING NR. 23 SIDE 498-510

REGION SJÆLLAND Revisionsberetning nr. 3 LØBENDE REVISION Side Delberetning for regnskabsåret 2017

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 REGION SJÆLLAND Revisionsberetning nr. 3 LØBENDE REVISION Side

Tlf: 46 37 30 33 roskilde@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Ringstedvej 18 DK-4000 Roskilde CVR-nr. 20 22 26 70 REGION SJÆLLAND Revisionsberetning nr. 3 LØBENDE REVISION Side

RØDOVRE KOMMUNE. Beretning nr. 127. Revisionsbesøg i perioden november 2006 til januar 2007. Delberetning for regnskabsåret 2006 175.

RØDOVRE KOMMUNE Beretning nr. 127 Revisionsbesøg i perioden november 2006 til januar 2007 Delberetning for regnskabsåret 2006 175.000 Side 1 Til Rødovre Kommunalbestyrelse Som et led i den løbende revision

RØDOVRE KOMMUNE Beretning nr. 127 Revisionsbesøg i perioden november 2006 til januar 2007 Delberetning for regnskabsåret 2006 175.000 Side 1 Til Rødovre Kommunalbestyrelse Som et led i den løbende revision

NORDDJURS KOMMUNE. Beretning nr. 8. (side ) Løbende revision. Delberetning for regnskabsår 2014

Løbende revision. Delberetning for regnskabsår 2014") www.bdo.dk BDO Kommunernes Revision Thors Bakke 3, 2. DK-8900 Randers NORDDJURS KOMMUNE Beretning nr. 8 (side 173-187) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

www.bdo.dk BDO Kommunernes Revision Thors Bakke 3, 2. DK-8900 Randers NORDDJURS KOMMUNE Beretning nr. 8 (side 173-187) Delberetning for regnskabsår 2014 BDO Kommunernes Revision,, en danskejet revisions-

Tlf: CVR-nr

Tlf: 33 12 65 45 aarhus@bdo.dk BDO Kommunernes Revision Kystvejen 29 DK-8000 Aarhus C AARHUS KOMMUNE Beretning nr. 6 (side 155-167) BDO Kommunernes Revision,, en danskejet revisions- og rådgivningsvirksomhed,

Tlf: 33 12 65 45 aarhus@bdo.dk BDO Kommunernes Revision Kystvejen 29 DK-8000 Aarhus C AARHUS KOMMUNE Beretning nr. 6 (side 155-167) BDO Kommunernes Revision,, en danskejet revisions- og rådgivningsvirksomhed,

Tlf: CVR-nr

Tlf: 33 12 65 45 www.bdo.dk BDO Kommunernes Revision Provstegade 10, 2. sal DK-8900 Randers SYDDJURS KOMMUNE Beretning nr. 12 (side 231-244) Delberetning for regnskabsår 2010 BDO Kommunernes Revision,,

Tlf: 33 12 65 45 www.bdo.dk BDO Kommunernes Revision Provstegade 10, 2. sal DK-8900 Randers SYDDJURS KOMMUNE Beretning nr. 12 (side 231-244) Delberetning for regnskabsår 2010 BDO Kommunernes Revision,,

Halsnæs Kommune Ledelsesnotat Visitationen. PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr.

Halsnæs Kommune 2016 Ledelsesnotat Visitationen PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 77 12 31 INDHOLDSFORTEGNELSE 1. Revision af områder med refusion eller tilskud

Halsnæs Kommune 2016 Ledelsesnotat Visitationen PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 77 12 31 INDHOLDSFORTEGNELSE 1. Revision af områder med refusion eller tilskud

Hvidovre Kommune. Bilag 3 til revisionsberetning: Lovpligtig redegørelse til Socialministeriet. Regnskabsåret 2009

PricewaterhouseCoopers Statsautoriseret Revisionsaktieselskab Toldbuen 1 4700 Næstved www.pwc.dk E-mail: naestved@pwc.dk Telefon +45 5575 8686 Telefax +45 5575 8787 Hvidovre Kommune Bilag 3 til revisionsberetning:

PricewaterhouseCoopers Statsautoriseret Revisionsaktieselskab Toldbuen 1 4700 Næstved www.pwc.dk E-mail: naestved@pwc.dk Telefon +45 5575 8686 Telefax +45 5575 8787 Hvidovre Kommune Bilag 3 til revisionsberetning:

REVISIONSREGULATIV NORDDJURS KOMMUNE. for. Norddjurs Kommune

REVISIONSREGULATIV for NORDDJURS KOMMUNE Norddjurs Kommune Den sagkyndige revision 1 Norddjurs Kommune skal have en sagkyndig revision, der skal være godkendt af tilsynsmyndigheden. Norddjurs Kommunes

REVISIONSREGULATIV for NORDDJURS KOMMUNE Norddjurs Kommune Den sagkyndige revision 1 Norddjurs Kommune skal have en sagkyndig revision, der skal være godkendt af tilsynsmyndigheden. Norddjurs Kommunes

Mariagerfjord Kommune

Mariagerfjord Kommune CVR-nr. 29 18 94 55 Revisionsberetning nr. 11 om den løbende revision for 2012 udført indtil januar 2013 Delberetning om revisionen af regnskabet for året 2012 Mariagerfjord Kommune

Mariagerfjord Kommune CVR-nr. 29 18 94 55 Revisionsberetning nr. 11 om den løbende revision for 2012 udført indtil januar 2013 Delberetning om revisionen af regnskabet for året 2012 Mariagerfjord Kommune

REVISIONSREGULATIV. for VESTHIMMERLANDS KOMMUNE

REVISIONSREGULATIV for VESTHIMMERLANDS KOMMUNE Den sagkyndige revision 1 Vesthimmerlands Kommune skal have en sagkyndig revision, der skal være godkendt af tilsynsmyndigheden. Vesthimmerlands Kommunes

REVISIONSREGULATIV for VESTHIMMERLANDS KOMMUNE Den sagkyndige revision 1 Vesthimmerlands Kommune skal have en sagkyndig revision, der skal være godkendt af tilsynsmyndigheden. Vesthimmerlands Kommunes