VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

|

|

|

- Marianne Petersen

- 8 år siden

- Visninger:

Transkript

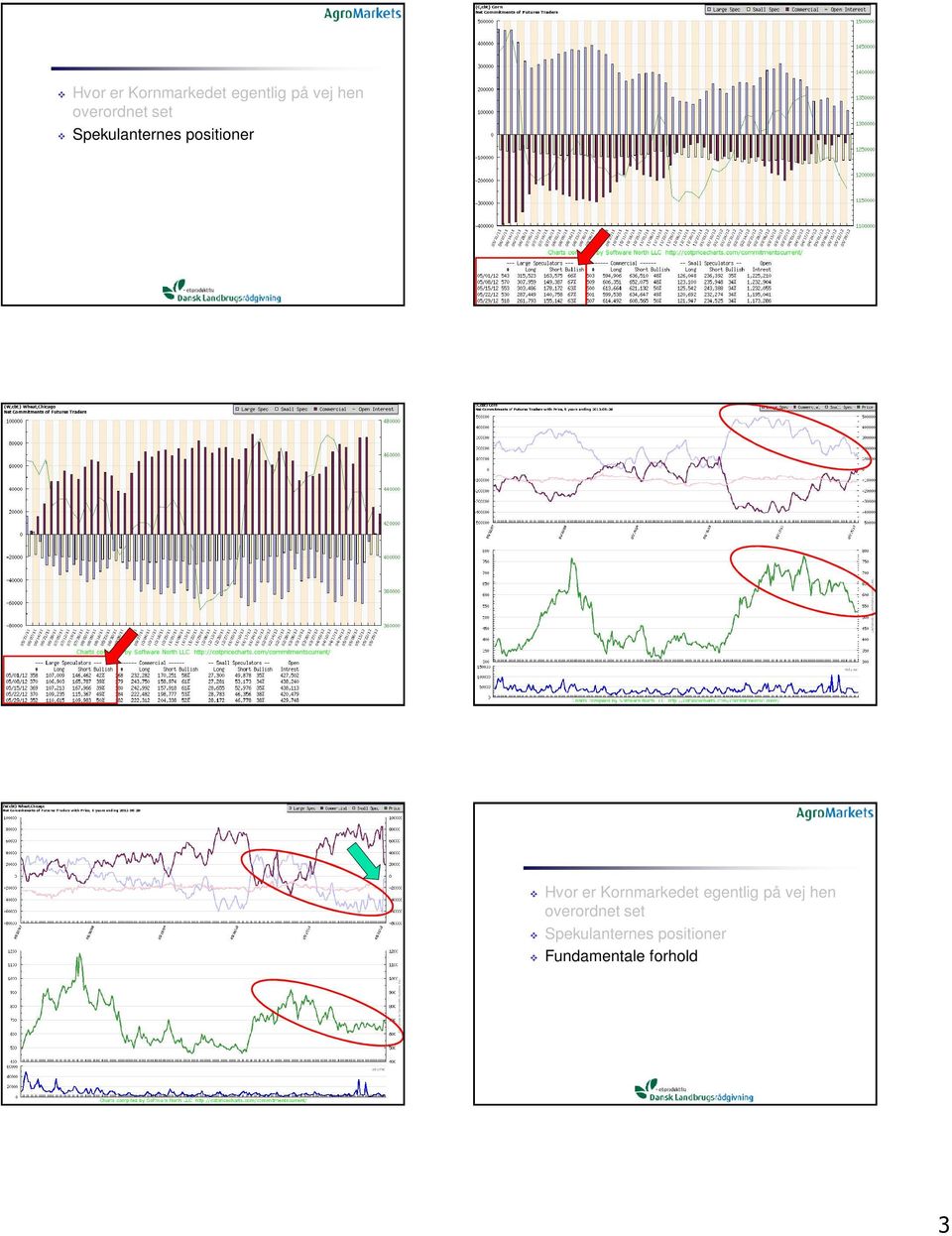

1 VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde og ledelse Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Rådgivning Skribent AgroMarkets Foredragsholde Handels ERFA grupper Overordnet strategi for virksomheden Handels Rådgiver John Jensen Telefon Mobil Mail: Finansstrategi Valutastrategi Råvarestrategi Analyse Markedsanalyse analyse Konjunkturer analyser Valutastyring og afdækning Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Proteinmarkedet Færdigfoder Animalske landbrugsprodukter Svin Kvæg Mælk Energi EL Råolie Kornmarkedet Hvor er Kornmarkedet egentlig på vej hen overordnet set 1

2 Priskurven RSI model (styrke) ROC (cyklus) Maltbyg kr. per 100 kilo Fradrag ved nedklassificering kr. 2

3 Hvor er Kornmarkedet egentlig på vej hen overordnet set Spekulanternes positioner Hvor er Kornmarkedet egentlig på vej hen overordnet set Spekulanternes positioner Fundamentale forhold 3

4 Priser Hvor er Kornmarkedet egentlig på vej hen overordnet set Spekulanternes positioner Fundamentale forhold De enkelte markeder Som køber: kr. for hvede på kontrakt til senere levering kr. for byg Som sælger: Priser høst kr. frit på vogn for hvede kr. frit på vogn for byg Priser høst kr. frit på vogn for hvede (146 kr.) kr. frit på vogn for byg 4

5 Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Proteinmarkedet Proteinmarkedet Maltbyg kr. per 100 kilo Hvor er proteinmarkedet på vej hen overordnet set Fradrag ved nedklassificering kr. 5

6 Proteinmarkedet Hvor er proteinmarkedet på vej hen overordnet set Spekulanternes positioner 6

7 Proteinmarkedet Hvor er proteinmarkedet på vej hen overordnet set Spekulanternes positioner Fundamentale forhold Proteinmarkedet Hvor er proteinmarkedet på vej hen overordnet set Spekulanternes positioner Fundamentale forhold De enkelte markeder 7

8 Priser sojaskrå Som køber: kr. lev kr. lev kr. lev kr. lev kr. lev

9 Priser rapsfrø Som sælger: Afregning: - Her og Nu kr. pr. 100 kg. - Nov kr. pr. 100 kg. - Feb kr. pr. 100 kg. - Maj kr. pr. 100 kg. - Høst kr. pr. 100 kg. Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Proteinmarkedet Færdigfoder Priser færdigfoder Afregning: - De priser vi har på færdigfoder er: - diegivningsfoder i niveauet kr. per 100 kilo, - drægtighedsfoder til kr. per 100 kilo - smågris kg til kr. per 100 kilo - slagtesvinefoder omkring kr. per 100 kilo. Disse priser er opnåelige i det meste af Jylland op til Limfjorden og på Fyn. Foder koster væsentlig mere på Sjælland, mens korn afregnes billigere! 9

10 Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Proteinmarkedet Færdigfoder Animalske landbrugsprodukter Svin 10

11 12,59 kr. per kilo 12,69 kr. per kilo 12,78 kr. per kilo 394 kr. for en 30 kilos gris 11

12 361 kr. for en 30 kilos gris 354 kr. for en 30 kilos gris Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Proteinmarkedet Færdigfoder Animalske landbrugsprodukter Svin Kvæg 12

13 Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Proteinmarkedet Færdigfoder Animalske landbrugsprodukter Svin Kvæg Mælk 13

14 14

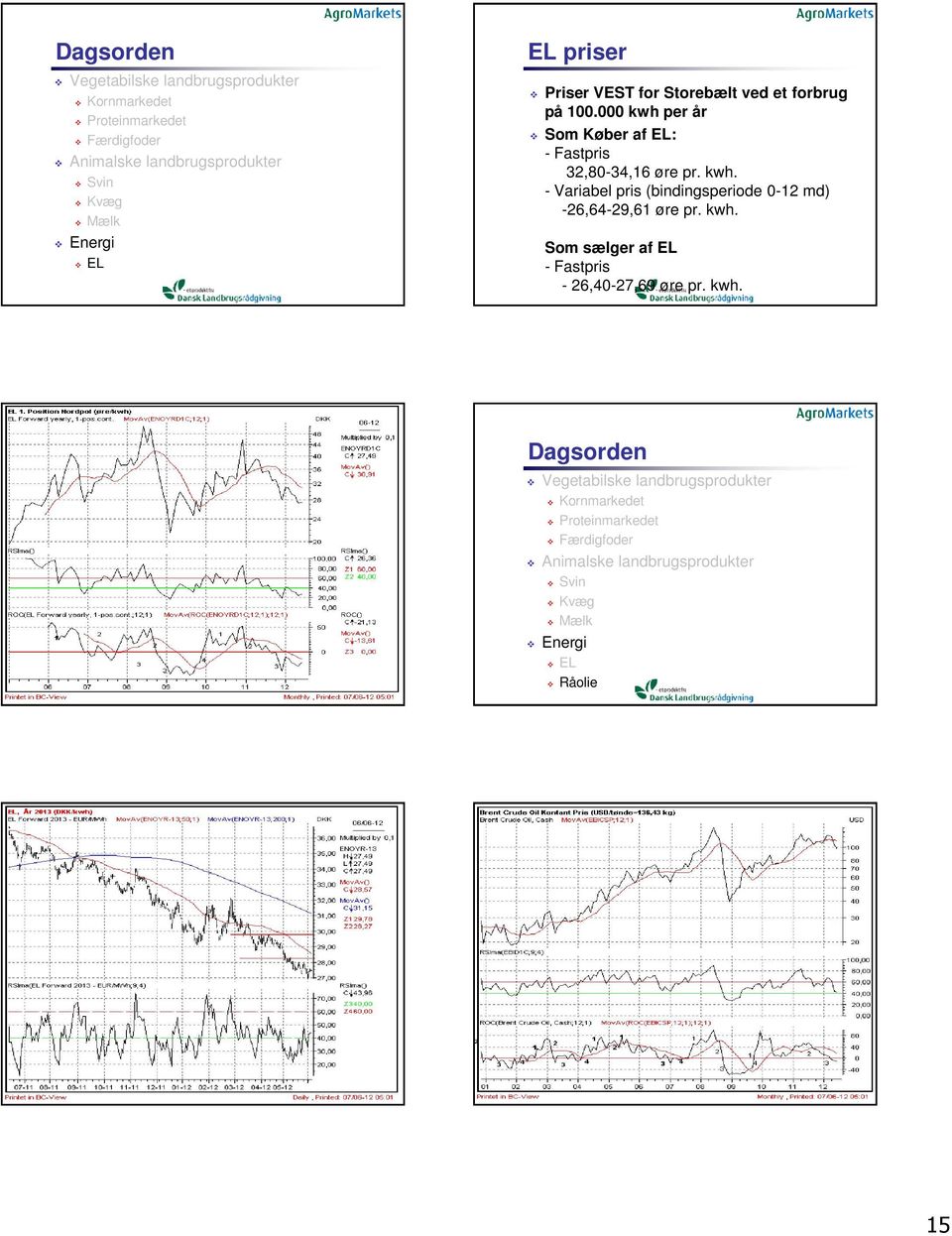

15 Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Proteinmarkedet Færdigfoder Animalske landbrugsprodukter Svin Kvæg Mælk Energi EL EL priser Priser VEST for Storebælt ved et forbrug på kwh per år Som Køber af EL: - Fastpris 32,80-34,16 øre pr. kwh. - Variabel pris (bindingsperiode 0-12 md) -26,64-29,61 øre pr. kwh. Som sælger af EL - Fastpris - 26,40-27,69 øre pr. kwh. Dagsorden Vegetabilske landbrugsprodukter Kornmarkedet Proteinmarkedet Færdigfoder Animalske landbrugsprodukter Svin Kvæg Mælk Energi EL Råolie 15

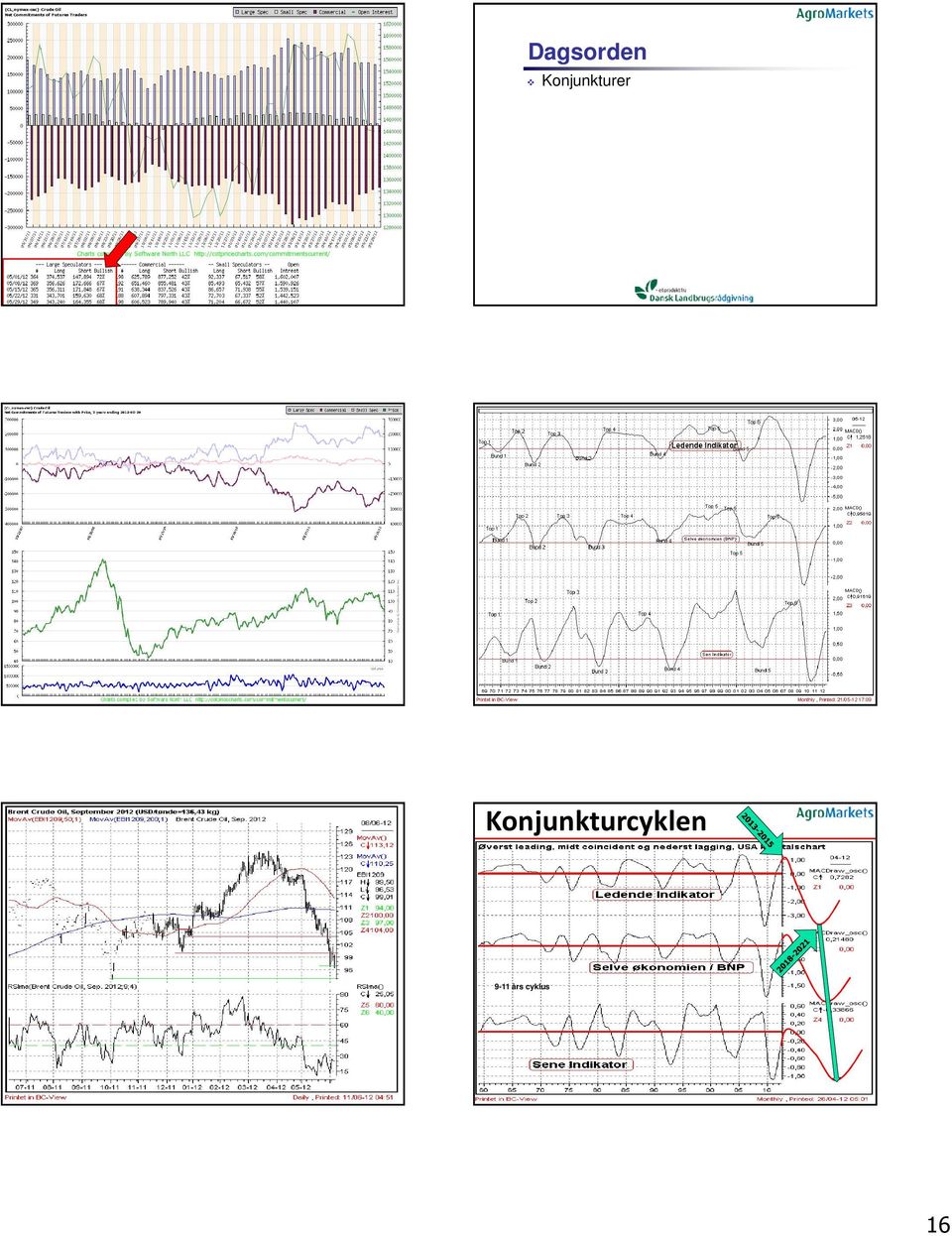

16 Dagsorden Konjunkturer Konjunkturcyklen 9-11 års cyklus 16

17 Hvis leading på kvartalsbasis holder sig under 0- linjen vil Tyskland senere gå ind i en recession Hvis der skal komme recession i Kina, skal leading på kvartalsbasis under 0-linjen. Der er dog lang vej endnu for at det kan ske, men leading har haft en meget høj amplitude. Vækstprocenter for udvalgte Eurolande, USA, Japan & Kina Land Q % Q % Q % Q % Q % Danmark ,2 Cyklisk model Tyskland Frankrig England ,2 Spanien Italien Opsvinget der udeblev Portugal Euroland EU USA 0,1 0,3 0,5 0,7 0,5 Japan -1,8-0,4 1,7-0,6 Kina 2,1 2,3 2,3 2,0 1,8? USA forecaster optur og Europa recession 17

18 Operation Twist udløber Løn-devaluering???? Det første chart viser SP500, hvor de grønne områder illustrerer perioder med økonomis stimuli fra centralbanken i USA. Det ser ud til at aktiemarkedet udelukkende har klaret sig, grundet økonomisk hjælp. Til juni måned udløber seneste foranstaltning af hjælp, nemlig Operation Twist. Spørgsmålet er omhjælpepakke nr. 3 (QE3) kommer og hvad vil det betyde for aktiemarkedet? 10 years ago, we had Steve Jobs, Bob Hope & Johnny Cash; now we have no jobs, no hope and no cash! US blog on twitter 1. maj i arbejdsløshedstegn Den Spanske Syge rammer aktiemarkedet Det andet chart viser aktieindekset i Spanien og SP500. Der har været en god sammenhæng mellem de 2 indekser, men nu er situation meget alvorligt i Spanien, hvilket selvfølgelig har fået det Spanske indeks til at falde markant. 18

19 There is no magic for the debt only hard working En krise har 3 faser Fase 1: Benægtelsen I fase 1 er der fest på Wall Street, men panik i Main Street. Det betyder stigende aktiemarkeder, relativ høj inflation, og regeringer, som er mere end villige til at køre med store fiskale underskud. En krise har 3 faser Fase 1: Benægtelsen Fase 2: Protestfasen Fase 3: Mandat til forandring En krise har 3 faser Fase 2: Protestfasen Her begynder vi at finde undskyldninger og syndebukke for det, der ikke skete i fase 1. Valget i Frankrig og Grækenland var kulminationen af det. Fase 2 er også fasen med social uro, hvor der i stigende grad vil folk være i gaderne. Men dybest set er hele protesten baseret på frustration - en frustration over status qou. Men vi vil stadig ikke omfavne forandringer. En krise har 3 faser Fase 1: Benægtelsen Denne fase er kendetegnet ved en opfattelse af, at alt er andres skyld! Hvis det ikke er naboens skyld, så er det ihvert fald Grækenlands skyld og grækernes overforbrug. Vi lever dog videre og registrerer svagt, at tingene bliver lidt sværere, men vi lader som om alt er fint. Den fase varede fra 2008 til En krise har 3 faser Fase 2: Protestfasen Der kommer der lidt panik på, da pengekassen hos regeringerne er tom, og så beder de direkte eller indirekte deres nationalbanker om at printe lidt penge, den såkaldte quantative easing. Det giver igen ammunition for Wall Street, som så rider på en bølge af billig og rigelig likviditet. Men i slutfasen af fase 2 begynder tingene at gå lidt tilbage. Det, der sker nu, er nemlig, at staten og det offentlige er så stor en del af hele økonomien, at der næsten ikke er plads til de private virksomheder. 19

20 En krise har 3 faser Fase 2: Protestfasen Bankerne kan ikke låne ud, og regeringerne har ikke råd til at sænke skatterne eller øge det offentlige forbrug. Det kaldes en crowding out-effekt af privat kapital relativt til offentlig. Hver gang private investorer nægter at stille op, kommer regeringen ind i stedet. Overordnet set og meget groft sagt, så er alle de beslutninger, politikere og nationalbanker tager, forkerte. En krise har 3 faser Fase 3: Mandat til forandring Manglende konkurrenceevne, stærke fagforeninger, og høj arbejdsløshed. Her er vi ikke nået til endnu, men vi er måske tæt på. Disse faser er vigtige at forstå for investorer og virksomhedsledere, da de forklarer og giver gode muligheder for at forstå markedet, vækst og fremtiden. Konklusion konjunktur Der er fortsat forecast på recession i Europa. England befinder sig allerede i recession. USA vender pt. modsat resten af verden. Der kommer ikke recession i USA i år Vi betegner det som en pause i en længerevarende økonomisk lavkonjunktur. Senere vil USA igen bevæge sig ind i recession. Kina forecaster vækstnedgang. Der er ikke risiko for at Kina går i recession foreløbigt. Men på sigt kan det ske. En NY (normal) højkonjunktur kommer først efter ca. år 2016 desværre. En krise har 3 faser Fase 3: Mandat til forandring Markedet begynder markedet at falde. Der sker en korrektion af markedet, manglende kredit, manglende offentlig forbrug og generelle problemer med indtjening under lav vækst presser marginer og antallet af arbejdspladser. Denne fase er netop startet. Dagsorden Konjunkturer Renteforventninger 20

21 Den absolutte rentebund ligger meget før i forhold til hvornår der skal konverteres fra flex til fast rente. Top Bund Faselængde Top Faselængde Fuld Cyklus år år 65 år år år 47 år år år 57 år 1982 ( ) (31-33 år) Gennemsnit 24,33 år 31,66 år 56,33 år , , , , , , , , , , , , , , ??? 2013??? USA , , , ??? , , , , , ,90 Vi er på vej mod en absolut rentebund , , , , ,70 Sammenligner vi med tidligere store kriser (boligbobler) i økonomien, vil vi måske se den absolutterentebund, indenfor ca. 1 til 1½ år , ,20 Det betyder ikke at renten vil stige markant efterfølgende. Vores begrundelse ligger i de historiske data. Det første billede er situationen i 30 erne. I septembermåned år 1937, sænkede Federal Reserves i New York, diskontorenten til 1%. I juli måned 1941, satte den 30 årige statsrente bunden i bare 1,9%. Det var præcis 3 år og 10 mdr., efter at Federal Reserves satte renten til 1%. Selvom diskontorenten var uforandret i ca. 11 år var det i den første tredje del, at den absolutte rentebund blev sat. Der er ingen indikationer om stigende korte renter, nærmere at der er plads til at ECB kan sænke renten 2 gange med 0,25%. 21

22 Japan Konklusion Det andet chart viser situationen fra Japan. Bank of Japan, sænkede styringsrenten til 0% d. 25. februar 1999, og d. 12. juni 2003, satte 10 års statsrente bunden i 0,448% og den 30 årige statsrente bunden i 0,979%. Det var 4 år og 3½ måned efter Bank of Japan sænkede renten til 0% for første gang. Hvis vi kan sammenligne den nuværende situation med overstående historie, ja så er det nu 3 år og 4 måneder siden, den amerikanske centralbank sænkede renten til 0,25% (16. december 2008). Vi har nu samtidigt forecast på ny recession i Europa, ja så er det sandsynligt at den absolutte rentebund sættes indenfor ca. 1 til 1½ år. HUSK, at selvom den absolutte rentebund sættes, skal der ikke konverteres til fast rente, hvilket først skal ske, når centralbankerne hæver styringsrenterne i kombination med meget god vækst i økonomien. I forhold til den økonomiske situation er der ingen tegn på stigende renter. Vi forventer, at deflationen kommer til Europa og USA og renten vil derfor falde yderligere på sigt Vi forventer at ECB sænker renten 2 gange endnu med 0,25% pr. gang. Vi forventer herefter at styringsrenterne forbliver uændrede i en længere periode (både for USA & Europa). Rentestrategi Det sker kun én gang i vores liv, at renten på en 30 års realkreditobligation går under 4%. Derfor SKAL renten lægges fast, da teorien omkring Kondratieff bølgen, tilsiger at renten skal stige de næste år. Timing af omlægning til fast rente er væsentlig. Vi mener, at hævningen af styringsrenten i USA og Europa, er en perfekt timing til konvertering til fast rente. I kombination med god/høj vækst Det kan evt. gå 5-8 år endnu, inden styringsrenterne hæves, hvorfor F1 lån er at foretrække i denne periode. Swap vs. realkredit Den 30 årige swaprente er billigere end den 30 årige realkreditrente. Swap tilhører derivatmarkedet og skal kreditbevilliges på samme måde som bankfinansiering (OTC ramme). Fast rente kan kun ske via den 30 årige realkreditrente, da intet kan slå en 30 års pantebrevs garanti. Vi er bekymrede omkring fastfrysning i derivatmarkedet mv. De negative markedsværdier presser de finansielle institutter (f.eks. FIH erhvervsbank). 22

23 Dagsorden Konjunkturer Renteforventninger Valuta markedet På vej mod 6,35-6,40 23

24 Bund i byggeriet mv. Teoretisk 2016/2017 Hvordan kan nogle tale om en fornuftig lånevaluta Opbygning af boligboblen Klar optrend Peak: 2. kv Peak level: 189,93 Peak now, 4 kv ,67 Since peak -33,83% Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet 24

25 Indeks for faste priser Konklusion Indeks Reale prisindeks for enfamiliehuse. 1965= Real prisindeks for landbrug over 60 Ha, 1965= År Der er fortsat teknisk nedtrend på ejendomsmarkedet. I realtermer er der plads til yderligere fald. Boligmarkedet i USA ikke på plads endnu men på vej Ejendomsmarked i DK fortsat presset ikke mindst pga. kreditklemme. Tvangsauktioner kan forstærke presset i 2012 Stigende afgrøder priser vil stille og roligt lægge en bund i jordpriserne Antal tvangsauktioner månedsvis Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde og ledelse Rådgivning Skribent AgroMarkets Foredragsholde Årscyklus Den cykliske model er gået ind i fase 1? Handels Rådgiver Handels ERFA grupper Overordnet strategi for virksomheden Finansstrategi Valutastrategi John Jensen Råvarestrategi Analyse Markedsanalyse analyse Telefon Konjunkturer analyser Mobil Valutastyring og afdækning Mail: joj@landbonord.dk Top første halvår 2008 i kr./ha. Pris første halvår 2011 i kr./ha. Prisfald kr./ha. = 39,5% 25

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening September 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

VELKOMMEN. til Handels ERFA KHL marts 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Finans & Råvarer. Specialer:

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

06-02-2014. Handels ERFA Forår 2014 KHL 06/02 2014. Afgrøder Kornmarkedet. Spidskompetencer. John Jensen. Bestyrelsesarbejde.

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

06-02-2014 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels ERFA Forår 2014 KHL 06/02 2014 John Jensen Handels Rådgiver Certificeret Rådgiver røde investerings

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning jes@agrocura.dk 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning jes@agrocura.dk 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

KHL SvineRådgivning Fodermøde 08-06-2015

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

09-06-2015 KHL SvineRådgivning Fodermøde 08-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Handels Rådgiver Certificeret Rådgiver røde investerings

Orientering fra råvaremarkederne og forventning til udviklingen. Juni 2016

Orientering fra råvaremarkederne og forventning til udviklingen Juni 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings

Orientering fra råvaremarkederne og forventning til udviklingen Juni 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014. v/jens Schjerning

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

Konjunktur, renter & råvare

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

This crises happens once upon life time

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Dansk kartoffelproduktion i et internationalt perspektiv. John Jensen AgroMarkets

Dansk kartoffelproduktion i et internationalt perspektiv John Jensen AgroMarkets Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer

Dansk kartoffelproduktion i et internationalt perspektiv John Jensen AgroMarkets Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer

Handels ERFA LMO Søften Forår 2015. John Jensen

Handels ERFA LMO Søften Forår 2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen

Handels ERFA LMO Søften Forår 2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen

LMO SvineRådgivning Fodermøde Viborg John Jensen

LMO SvineRådgivning Fodermøde Viborg 25-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter

LMO SvineRådgivning Fodermøde Viborg 25-06-2015 John Jensen Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

Copyright, Agrocura og associerede selskaber. Alle rettigheder forbeholdes. OKTOBER 2016

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

Handels ERFA LMO Forår 2015. John Jensen og Hans Fink

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

10-06-2013. Fodermøde 2013 SvineRådgivning Vest 10/6 2013. Afgrøder. Spidskompetencer. John Jensen. Program

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

10-06-2013 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Rådgivning Fodermøde 2013 SvineRådgivning Vest 10/6 2013 Handels Rådgiver John Jensen John Jensen Telefon 0045-9624-1889

Råvarer Fodermøde SI centret

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

KvægKongres 2011 Sådan blæser de. økonomiske vinde

KvægKongres 2011 Sådan blæser de økonomiske vinde Konjunktur og renter Jens Schjerning Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

KvægKongres 2011 Sådan blæser de økonomiske vinde Konjunktur og renter Jens Schjerning Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Handels ERFA LMO. Søften Efterår 2015

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Efterår 2015 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014. Hans Fink, Chefredaktør AgroMarkets

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

AgroMarkets Midtuge Opdatering Uge 19 2011

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Stærkt amerikansk beskæftigelse Opsvinget i USA vandt i styrke, da beskæftigelsen i april steg overraskende kraftigt og fortsatte den stigende tendens. Den stigende beskæftigelse bider sig fast Beskæftigelsen

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt trs@agrocura.dk 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt trs@agrocura.dk 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Risikostyring ved køb og salg af afgrøder

Risikostyring ved køb og salg af afgrøder Planteavlskongres 18. januar 2017 v/ John Jensen Analytiker & handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Analytiker

Risikostyring ved køb og salg af afgrøder Planteavlskongres 18. januar 2017 v/ John Jensen Analytiker & handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Analytiker

2012 nyt år, samme udfordringer. Henrik Drusebjerg Januar 2012

2012 nyt år, samme udfordringer Henrik Drusebjerg Januar 2012 10 years ago, we had Steve Jobs, Bob Hope & Johnny Cash; now we have no jobs, no hope and no cash! US blog on twitter 2 Opdateret 2. januar

2012 nyt år, samme udfordringer Henrik Drusebjerg Januar 2012 10 years ago, we had Steve Jobs, Bob Hope & Johnny Cash; now we have no jobs, no hope and no cash! US blog on twitter 2 Opdateret 2. januar

Korn NUMMER 7 28. AUGUST 2014. Markeds- og økonomiorientering. Købssignal på foderhvede

NUMMER 7 28. AUGUST 2014 Markeds- og økonomiorientering Korn Købssignal på foderhvede Agromarkets udsendte tirsdag d. 26/8-14 købssignal på færdigfoder til svin, slagtekalve og lavproteinblandinger til

NUMMER 7 28. AUGUST 2014 Markeds- og økonomiorientering Korn Købssignal på foderhvede Agromarkets udsendte tirsdag d. 26/8-14 købssignal på færdigfoder til svin, slagtekalve og lavproteinblandinger til

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Økonomisk analyse. drejer sig om mennesker. og menneskers adfærd!

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Fodermøde SvineRådgivningen Råvareforsyning og trends. Cheføkonom Hans Fink

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Fodermøde SvineRådgivningen Råvareforsyning og trends Cheføkonom Hans Fink Kompetencer Chefanalytiker Finansrådgiver agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Planteavlskongres 2009 Råvarestrategier og cyklusser i råvaremarkedet. Ved Senior Investment Manager John Jensen

Planteavlskongres 2009 Råvarestrategier og cyklusser i råvaremarkedet Ved Senior Investment Manager John Jensen Risikoafdækning i råvaremarkedet Vil råvarepriserne fortsat svinge fremover 4 års og 25-30

Planteavlskongres 2009 Råvarestrategier og cyklusser i råvaremarkedet Ved Senior Investment Manager John Jensen Risikoafdækning i råvaremarkedet Vil råvarepriserne fortsat svinge fremover 4 års og 25-30

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

RENTEPROGNOSE Jyske Markets

Dette er en investeringsanalyse Udgiver: Jyske Markets Vestergade 8 16 DK 8600 Silkeborg Analytiker: Seniorstrateg Ib Fredslund Madsen +45 8989 71 73 Ibmadsen @jyskebank.dk Eurouro sender renterne i bund

Dette er en investeringsanalyse Udgiver: Jyske Markets Vestergade 8 16 DK 8600 Silkeborg Analytiker: Seniorstrateg Ib Fredslund Madsen +45 8989 71 73 Ibmadsen @jyskebank.dk Eurouro sender renterne i bund

Renteprognose: Vi forventer at:

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Markedskommentar Orientering Q1 2011

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

Renteprognose august 2015

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

.8.15 Renteprognose august 15 Konklusion: Vi forventer, at den danske og tyske 1-årige rente om et år ligger - bp højere end i dag. Dette er en investeringsanalyse Første rentestigning fra Nationalbanken

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

HP Hedge maj 2010 I maj måned, den mest volatile å-t-d, gav HP Hedge et afkast på 1,40%. Samlet set betyder det indtil videre et afkast på 10,71% i år. Benchmark for afdelingen er CIBOR 12 + 5%, som det

2014 Outlook: Renterne kravler opad

2014 Outlook: Renterne kravler opad I 2014 vil de bedre vækstudsigter give en tendens til højere renter, men der vil være store geografiske forskelle, og de korte renter vil flytte sig mindst USA og UK

2014 Outlook: Renterne kravler opad I 2014 vil de bedre vækstudsigter give en tendens til højere renter, men der vil være store geografiske forskelle, og de korte renter vil flytte sig mindst USA og UK

Handels ERFA LMO Søften Forår 2016

Handels ERFA LMO Søften Forår 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Handels ERFA LMO Søften Forår 2016 Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Handels Rådgiver Certificeret Rådgiver røde investerings produkter John Jensen Telefon 0045-9624-1889

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

Hedgeforeningen HP. Danske Obligationer. HP Hedge Ultimo april 2010. Index 100 pr. 15. marts 2007

HP Hedge april 2010 HP Hedge gav et afkast på 1,29% i april. Det er ensbetydende med et samlet afkast for 2010 på 9,18%. Benchmark for afdelingen er CIBOR 12 + 5%, som det var målsætningen minimum at matche

HP Hedge april 2010 HP Hedge gav et afkast på 1,29% i april. Det er ensbetydende med et samlet afkast for 2010 på 9,18%. Benchmark for afdelingen er CIBOR 12 + 5%, som det var målsætningen minimum at matche

08-11-2012 1. Den økonomiske og finansielle krise

08-11-2012 1 Den økonomiske og finansielle krise 08-11-2012 2 Dansk vækst har været i den tunge ende i EU BNP-niveau, 1995 = 100 BNP-niveau 2008 = 100 08-11-2012 3 Svag produktivitetsudvikling er en hovedforklaring

08-11-2012 1 Den økonomiske og finansielle krise 08-11-2012 2 Dansk vækst har været i den tunge ende i EU BNP-niveau, 1995 = 100 BNP-niveau 2008 = 100 08-11-2012 3 Svag produktivitetsudvikling er en hovedforklaring

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

Analyse af den amerikanske økonomi, og forventninger til 2014

Analyse af den amerikanske økonomi, og forventninger til 2014 Jeg har i figur 1 vist henholdsvis Leading, Coincident og Lagging Indicator for den amerikanske økonomi. Data bag graferne er fra Conference

Analyse af den amerikanske økonomi, og forventninger til 2014 Jeg har i figur 1 vist henholdsvis Leading, Coincident og Lagging Indicator for den amerikanske økonomi. Data bag graferne er fra Conference

Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen!

Nyhedsbrev Kbh. 3. mar. 2015 Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen! Julen varer lige til påske! Der er vist noget om snakken i år. Festen fra januar måned er

Nyhedsbrev Kbh. 3. mar. 2015 Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen! Julen varer lige til påske! Der er vist noget om snakken i år. Festen fra januar måned er

Ingen opdateringer af kalender og nyheder pga. serverproblemer.

Oversigt 11. april 212 af Peter Jensen, pj@demetra.dk Obligationsmarkedet i Danmark, Tyskland og USA har fået et pænt løft de seneste handelsdage. Det sker i kølvandet på en skuffende arbejdsmarkedsrapport

Oversigt 11. april 212 af Peter Jensen, pj@demetra.dk Obligationsmarkedet i Danmark, Tyskland og USA har fået et pænt løft de seneste handelsdage. Det sker i kølvandet på en skuffende arbejdsmarkedsrapport

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Køber til variabel pris med maks. 16-8-2012:Købssignal. Købte positioner, gennemsnitspris 2012 høst (100 %) 176-186 kr. 2013 høst (0 %) intet køb

176-186 kr. 2013 høst (0 %) intet køb") Positive udsigter for mælkeprisen Spotprisen på mælk i Europa er steget med 30 % det seneste år, og mejeriprisen er steget mere beskedent med ca. 12 %. Der er flere ting, der taler for, at mejeriprisen

Positive udsigter for mælkeprisen Spotprisen på mælk i Europa er steget med 30 % det seneste år, og mejeriprisen er steget mere beskedent med ca. 12 %. Der er flere ting, der taler for, at mejeriprisen

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN Den nuværende finanskrise skal i høj grad tilskrives en meget lempelig pengepolitik i USA og til dels eurolandene, hvor renteniveau har ligget

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN Den nuværende finanskrise skal i høj grad tilskrives en meget lempelig pengepolitik i USA og til dels eurolandene, hvor renteniveau har ligget

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007

HP Hedge juli 2009 Juli måned var atter en rigtig god måned for HP Hedge, som endelig er tilbage i en kurs omkring 100. Den indre værdi er nu 100,64, og det betyder at afkastet i juli var 4,44%. Afkastet

HP Hedge juli 2009 Juli måned var atter en rigtig god måned for HP Hedge, som endelig er tilbage i en kurs omkring 100. Den indre værdi er nu 100,64, og det betyder at afkastet i juli var 4,44%. Afkastet

Markedskommentar oktober: Stærkeste aktiemåned siden februar!

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 28. september 2016 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde onsdag, den 28. september 2016 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

LMO Fagland. 23. november Hans Fink Cheføkonom, LMO

LMO Fagland 23. november 2016 Hans Fink Cheføkonom, LMO Dagsorden Vegetabilske og animalske råvarer VaR beregninger - overrasker alle Strategi så lykkes det Dagens anbefaling Superhøje lager tal Hvede,

LMO Fagland 23. november 2016 Hans Fink Cheføkonom, LMO Dagsorden Vegetabilske og animalske råvarer VaR beregninger - overrasker alle Strategi så lykkes det Dagens anbefaling Superhøje lager tal Hvede,

Ugebrev fra agrocom.dk uge 45

Ugebrev fra agrocom.dk uge 45 Amerikanerne genvalgte deres præsident og på de finansielle markeder modtog man genvalget med markante kursfald på aktier samt med et prisdrop på råolie på hele fem procent.

Ugebrev fra agrocom.dk uge 45 Amerikanerne genvalgte deres præsident og på de finansielle markeder modtog man genvalget med markante kursfald på aktier samt med et prisdrop på råolie på hele fem procent.

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Rente- og valutamarkedet 17. nov. 2008. Sønderjysk Landboforening, Agerskov Kro

Rente- og valutamarkedet 17. nov. 2008 Sønderjysk Landboforening, Agerskov Kro Indhold Status Låneporteføljen Drøftelse renteforventning - risici Styringsrenterne Realkredit rentekurven Skandinaviske valutaer

Rente- og valutamarkedet 17. nov. 2008 Sønderjysk Landboforening, Agerskov Kro Indhold Status Låneporteføljen Drøftelse renteforventning - risici Styringsrenterne Realkredit rentekurven Skandinaviske valutaer

Ugebrev fra agrocom.dk uge 20

Ugebrev fra agrocom.dk uge 20 Den store nyhed for dansk landbrug i denne uge er, at dollaren er gået afgørende i vejret med det resultat, at vi har fået et teknisk gennembrud, der taler for, at dollaren

Ugebrev fra agrocom.dk uge 20 Den store nyhed for dansk landbrug i denne uge er, at dollaren er gået afgørende i vejret med det resultat, at vi har fået et teknisk gennembrud, der taler for, at dollaren

Rente- og valutamarkedet

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

Blød Fed overrasker: Timeout i rentestigningerne

Blød Fed overrasker: Timeout i rentestigningerne Dette er en investeringsanalyse Pengepolitisk stramning blev overraskende udskudt, men ikke aflyst i USA. Vi forventer højere renter på 12 måneders sigt.

Blød Fed overrasker: Timeout i rentestigningerne Dette er en investeringsanalyse Pengepolitisk stramning blev overraskende udskudt, men ikke aflyst i USA. Vi forventer højere renter på 12 måneders sigt.

Sammendrag NOTAT NR. 0933. 14. DECEMBER 2009 AF: Finn K. Udesen SIDE 1 INFO@DANSKSVINEPRODUKTION.DK WWW.DANSKSVINEPRODUKTION.DK

I blev resultatet for svineproduktionen forbedret med 108 kr. pr. gris i forhold til. Resultaterne indeholder fuld aflønning af arbejdskraften samt forrentning af den investerede kapital. NOTAT NR. 0933

I blev resultatet for svineproduktionen forbedret med 108 kr. pr. gris i forhold til. Resultaterne indeholder fuld aflønning af arbejdskraften samt forrentning af den investerede kapital. NOTAT NR. 0933

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 27. september 2018 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 27. september 2018 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007 78,71 79,05 84,60 88,00 93,13 96,36 100,64 104,48

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina

Nyhedsbrev Kbh. 1. april 2014 Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina Marts blev en omskiftelig måned med en god udgang. Krisen i Ukraine gik hårdt ud over specielt

Nyhedsbrev Kbh. 1. april 2014 Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina Marts blev en omskiftelig måned med en god udgang. Krisen i Ukraine gik hårdt ud over specielt

Handels ERFA. Sommer John Jensen Chefanalytiker og Handelsrådgiver

Handels ERFA Sommer 2018 John Jensen Chefanalytiker og Handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Chefanalytiker og Handelsrådgiver Certificeret Rådgiver

Handels ERFA Sommer 2018 John Jensen Chefanalytiker og Handelsrådgiver Spidskompetencer Bestyrelsesarbejde Gårdråds, bestyrelsesarbejde og ledelse Chefanalytiker og Handelsrådgiver Certificeret Rådgiver

Markedskommentar januar: Europa er på vej ud af USA's skygge!

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

KvægKongres Kontrakt på foderet, når priserne svinger. Hans Fink

KvægKongres 2017 Kontrakt på foderet, når priserne svinger Hans Fink Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

KvægKongres 2017 Kontrakt på foderet, når priserne svinger Hans Fink Kompetencer Analytiker og Chefredaktør agromarkets.dk Foredragsholder Finansstrategi Råvarestrategi Strategi for landbrug Driftsøkonomi

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Renteprognose september 2015

07.09.2015 Renteprognose september 2015 Konklusion: Vi ser pt. to store emner for de danske renter: For de korte renters vedkommende peger pilen opad, da Nationalbanken nu må være tæt på at begynde deres

07.09.2015 Renteprognose september 2015 Konklusion: Vi ser pt. to store emner for de danske renter: For de korte renters vedkommende peger pilen opad, da Nationalbanken nu må være tæt på at begynde deres

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Kontaktdata. Spidskompetencer. Handelsrådgiver John Jensen. Bestyrelsesarbejde Rådgivning handel Analyse

Kontaktdata Spidskompetencer Bestyrelsesarbejde Rådgivning handel Analyse Handelsrådgiver John Jensen Vi reagerer alle forskelligt ELLER Dagsorden Risiko som begreb og beregningsmulighed Risiko som begreb

Kontaktdata Spidskompetencer Bestyrelsesarbejde Rådgivning handel Analyse Handelsrådgiver John Jensen Vi reagerer alle forskelligt ELLER Dagsorden Risiko som begreb og beregningsmulighed Risiko som begreb

Købssignal: foderkorn mm. skal afdækkes mindst 12 måneder frem

Købssignal: foderkorn mm. skal afdækkes mindst 12 måneder frem I dag anbefaler vi at afdække det kommende års forbrug af foderkorn, færdigblandinger til svin, lavproteinblandinger til kvæg, roepiller og

Købssignal: foderkorn mm. skal afdækkes mindst 12 måneder frem I dag anbefaler vi at afdække det kommende års forbrug af foderkorn, færdigblandinger til svin, lavproteinblandinger til kvæg, roepiller og

Hedgeforeningen HP. Danske Obligationer. I februar opnåede afdelingen et afkast på -0,59%. Investeringsrådgiver

HP Hedge ultimo februar 2012 I februar opnåede afdelingen et afkast på -0,59%. Benchmark er cibor+5% kilde: Egen produktion Tabet skyldes publicering af udtrukne ultimo februar, som ramte stort set hele

HP Hedge ultimo februar 2012 I februar opnåede afdelingen et afkast på -0,59%. Benchmark er cibor+5% kilde: Egen produktion Tabet skyldes publicering af udtrukne ultimo februar, som ramte stort set hele

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Støvsugning af obligationsmarkedet

Støvsugning af obligationsmarkedet Er ECB s opkøbsprogram og inflationsudviklingen indpriset i rentemarkedet? I hvert fald har renterne stabiliseret sig i den seneste måned. Stabiliseringen i olieprisen

Støvsugning af obligationsmarkedet Er ECB s opkøbsprogram og inflationsudviklingen indpriset i rentemarkedet? I hvert fald har renterne stabiliseret sig i den seneste måned. Stabiliseringen i olieprisen

Markedskommentar september: Væksten i Europa accelererer!

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Afkast rapportering - oktober 2008

HP Hedge Ultimo oktober 2008 I oktober gav afdelingen et afkast på -13,50%. Det betyder, at afkast Å-t-d er -30,37% mens afkastet siden afdelingens start, medio marts 2007, har været -27,39%. Index 100

HP Hedge Ultimo oktober 2008 I oktober gav afdelingen et afkast på -13,50%. Det betyder, at afkast Å-t-d er -30,37% mens afkastet siden afdelingens start, medio marts 2007, har været -27,39%. Index 100

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Finansuro sætter rentestigninger. pause. Rentekurven i dag og vores forventning om 12 måneder DANMARK SWAP

Finansuro sætter rentestigninger på midlertidig pause Dette er en investeringsanalyse 2014 har budt på den længe ventede konsolidering på aktiemarkedet til dels udløst af uro på emerging markets (EM).

Finansuro sætter rentestigninger på midlertidig pause Dette er en investeringsanalyse 2014 har budt på den længe ventede konsolidering på aktiemarkedet til dels udløst af uro på emerging markets (EM).

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen!

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Finansierings- og rentemøde mandag, den 10. oktober 2011

Finansierings- og rentemøde mandag, den 10. oktober 2011 v/ Driftsøkonom Jørgen Thorø KHL Temaer: Er Europa på vej i Japans vækstfælde? Overlever euroen? Renteniveauer pt. Stigende marginer og bidragssatser

Finansierings- og rentemøde mandag, den 10. oktober 2011 v/ Driftsøkonom Jørgen Thorø KHL Temaer: Er Europa på vej i Japans vækstfælde? Overlever euroen? Renteniveauer pt. Stigende marginer og bidragssatser

Aktiekonto. En tryg investering der følger Dow Jones Euro Stoxx 50

Aktiekonto En tryg investering der følger Dow Jones Euro Stoxx 50 En tryg investering der følger Dow Jones Euro Stoxx 50 Føroya Banki udbyder nu FØROYA BANKI AKTIEKONTO, hvor afkastet af det beløb, som

Aktiekonto En tryg investering der følger Dow Jones Euro Stoxx 50 En tryg investering der følger Dow Jones Euro Stoxx 50 Føroya Banki udbyder nu FØROYA BANKI AKTIEKONTO, hvor afkastet af det beløb, som

Renteprognose. Renterne kort:

21.03.2016 Renteprognose Renterne kort: De korte renter: Efter rentesænkning fra ECB har vi ikke yderligere forventning om rentenedsættelse. Sandsynligvis forholder Nationalbanken sig passivt i 2016, hvorfor

21.03.2016 Renteprognose Renterne kort: De korte renter: Efter rentesænkning fra ECB har vi ikke yderligere forventning om rentenedsættelse. Sandsynligvis forholder Nationalbanken sig passivt i 2016, hvorfor

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge ultimo november 2011 I november opnåede afdelingen et afkast på -0,12% og har dermed givet et afkast i 2011 på 6,66 %. Benchmark er cibor+5% kilde: Egen produktion November har som sagt været

HP Hedge ultimo november 2011 I november opnåede afdelingen et afkast på -0,12% og har dermed givet et afkast i 2011 på 6,66 %. Benchmark er cibor+5% kilde: Egen produktion November har som sagt været

Faktablad 1 HVORFOR HAR EU BRUG FOR EN INVESTERINGSPLAN?

Faktablad 1 HVORFOR HAR EU BRUG FOR EN INVESTERINGSPLAN? Siden den globale økonomiske og finansielle krise har EU lidt under et lavt investeringsniveau. Der er behov for en kollektiv og koordineret indsats

Faktablad 1 HVORFOR HAR EU BRUG FOR EN INVESTERINGSPLAN? Siden den globale økonomiske og finansielle krise har EU lidt under et lavt investeringsniveau. Der er behov for en kollektiv og koordineret indsats

BUSINESS CYCLE & AKTIE STRATEGI. 7. april 2017

BUSINESS CYCLE & AKTIE STRATEGI 7. april 2017 OVERBLIK 3 AMERIKANSK ØKONOMI 4 AMERIKANSK ØKONOMI (FORTSAT) De amerikanske konjunkturer er langt fra ligevægt. Stigende renter fører normalt til afslutningen

BUSINESS CYCLE & AKTIE STRATEGI 7. april 2017 OVERBLIK 3 AMERIKANSK ØKONOMI 4 AMERIKANSK ØKONOMI (FORTSAT) De amerikanske konjunkturer er langt fra ligevægt. Stigende renter fører normalt til afslutningen

Rentestigninger: Aflyst eller udskudt?

Rentestigninger: Aflyst eller udskudt? I starten af 201 var den gængse opfattelse, at kraftigere vækst og en amerikansk centralbank, der var på vej væk fra lempelser, ville give en tendens til stigende

Rentestigninger: Aflyst eller udskudt? I starten af 201 var den gængse opfattelse, at kraftigere vækst og en amerikansk centralbank, der var på vej væk fra lempelser, ville give en tendens til stigende

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast