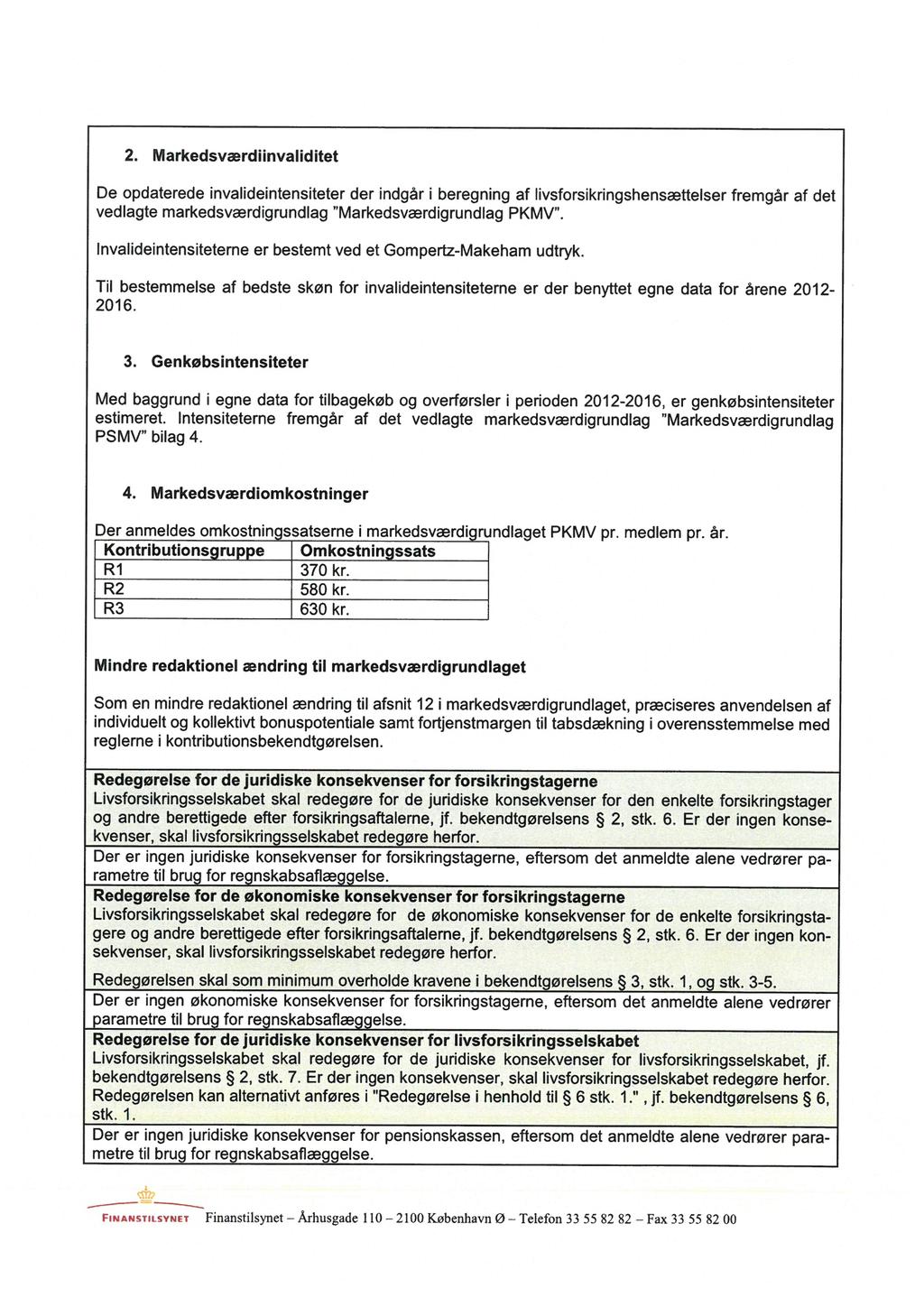

Markedsværdigrundlag PKMV 1 ANVENDELSESOMRÅDE MODEL TILSTANDSRUM BETALINGSSTRØMME RISIKOELEMENTER DØDELIGHED.

|

|

|

- Ingvar Gregersen

- 5 år siden

- Visninger:

Transkript

1

2

3

4

5

6

7

8

9

10

11

12 Markedsværdigrundlag PKMV 1 ANVENDELSESOMRÅDE MODEL TILSTANDSRUM BETALINGSSTRØMME RISIKOELEMENTER DØDELIGHED INVALIDITET KOLLEKTIVE ÆGTEFÆLLEPENSIONER KOLLEKTIVE BØRNERENTER GENKØB OG FRIPOLICE SATSER SOM INDGÅR I BETALINGSSTRØMMEN VEDRØRENDE ADMINISTRATION HENSÆTTELSER TIL PENSIONS- OG INVESTERINGSKONTRAKTER (FH) PENSIONSHENSÆTTELSER (LH) GY NUTIDSVÆRDIEN AF FORVENTEDE FREMTIDIGE BETALINGSSTRØMME RISIKOMARGEN RETROSPEKTIVE HENSÆTTELSER INDIVIDUELT BONUSPOTENTIALE KOLLEKTIVT BONUSPOTENTIALE FORTJENSTMARGEN PENSIONSAFKASTSKAT KOLLEKTIVE HENSÆTTELSER IBNR-, RBNS- OG ERSTATNINGSHENSÆTTELSER Matematisk beskrivelse: Parametre /25

13 1 Anvendelsesområde Dette beregningsgrundlag vedrører opgørelse af pensionshensættelser til markedsværdi for Pensionskassen PenSam og tager udgangspunkt i regnskabsposter defineret i Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser. Beregningsgrundlaget finder anvendelse indtil andet anmeldes. 2 Model 2.1 Tilstandsrum Ved modellering af medlemmers adfærdsoptioner udvides 3-tilstandsmodellen med tilstandene genkøb og fripolice (7-tilstandsmodellen). I modellen er sandsynligheden for reaktivering og overgang fra fripolice til aktiv sat til nul, jf. redegørelsen i henhold til 6, stk. 1, i anmeldelsen af markedsværdigrundlaget. Med denne antagelse kan udvidelsen til en 7-tilstandsmodel beskrives således: Lad E være tilstandsrummet for den sædvanlige 3-tilstandsmodel med tilstandene Aktiv (A), Invalid (I) og Død (D), mens tilstandsrummet E f beskriver policens tilstand efter overgang til fripolice. Tilstandsrummet E = E E f angiver tilstandsrummet for den udvidede Markov model (jf. figur nedenfor), hvor medlemmet kun kan benytte fripoliceoptionen fra tilstanden Aktiv (A). 2/25

14 I modellen antages det, at overgangsintensiteterne Aktiv til Død og Aktiv til Invalid fra den oprindelige 3-tilstandsmodel er de samme efter overgangen til fripolice. Herved kan modellen ovenfor reduceres til en 3x2 model, hvor overgangen til fripolice bliver modelleret i et selvstændigt tilstandsrum E 0. Ved modellering af genkøbsoptionen bliver 3-tilstandssrummet E udvidet med en genkøbstilstand, således at man får en 4x2 model til samlet set at modellere adfærdsoptionerne, jf. figur nedenfor. 3/25

og fripolicesandsynligheden angivet i afsnittet nedenfor. 2.")

15 Ved beregning af betalingsstrømmene bliver de to tilstandsrum E g ={A,I,D,G} og E 0 ={B,F} kombineret, og der tages højde for, at medlemmet kun kan benytte fripoliceoptionen fra tilstand Aktiv, ved at regne sandsynligheden for udløsning af optionen som produktet af aktivsandsynligheden (p aa ) og fripolicesandsynligheden angivet i afsnittet nedenfor. 2.2 Betalingsstrømme Betalingsstrømmene kan modelleres via enhedsbetalingsstrømme i tilstand i E g givet ved da i (s, t) = p ij (s, t) (b j (t) + μ jk (t)b jk (t)) dt j k j hvor p ij (s, t) angiver sandsynligheden for at gå fra tilstand i til tilstand j i tidsrummet fra tid s til tid t, μ jk (t) angiver overgangsintensiteten fra tilstand j til tilstand k til tid t, og kan antage kombinationer, som angivet i figuren ovenfor, b j (t) angiver den betaling, der sker i tilstand j på tid t b jk (t) angiver den betaling, der finder sted ved overgang fra tilstand j til tilstand k på tid t og hvor overgangssandsynlighederne p ij (s, t) er givet ved at løse nedenstående differentialligning numerisk d dt p (s,t)=p ij ij(s, t) μ ij (s) μ ik (s) p kj (s, t) j i k i Enhedsbetalingsstrømmene for ydelser (herunder administration) (index + ) hhv. præmie (index - ) er givet ved: da + i (s, t) = p ij (s, t) (b + j (t) + μ jk (t)b + jk (t)) dt j k j 4/25

16 og da i (s, t) = p ij (s, t) (b j (t) + μ jk (t)b jk (t)) dt j k j Med Y og PRM betegnende ydelse og præmie bliver forsikredes ydelses- og præmiebetalingsstrømmen (da (s, i t) og dai (s, + t)) i 4x2 modellen givet ved: Y da (s, + i t) = Y + dai (s, t) PRM ρ(u)p AA og PRM da (s, i t) = PRM da i (s, t) PRM p AA s t s t (s, u)p 0 BB (s, u)μ 0 bf (u)du da + A (s, t) (s, u)p 0 BB (s, u)μ 0 bf (u)du da A (s, t) hvor da A + (s, t) og da A + (s, t)er aktivbetingede til tid s, og hvor ρ(u) er fripolicebrøken, som er givet som forholdet mellem det fremtidige aktivbetingede 1. ordens præmieaktiv og det fremtidige aktivbetingede 1. ordens passiv. Dermed svarer PRM ρ(u) til den reduktion af ydelsen, der opleves i forbindelse med en overgang til fripolice til tid u. Ved overgangen fra aktiv til genkøb sættes b + AG (t) til betalingen hørende til genkøbsoptionen lig med den aktivbetingede 1. ordens reserve til tid t. Det antages endvidere, at den sidste betaling i betalingsstrømmen senest ligger i den periode, hvor forsikredes fylder 125 år. 3 Risikoelementer 3.1 Dødelighed Dødelighedsforudsætningerne, der anvendes ved opgørelse af de garanterede ydelser fremgår af Bilag 1. μ ad betegner intensiteten for overgang fra aktiv til død, intensiteten er den samme uanset om overgangen sker fra aktiv og betalende eller aktiv og fripolice μ id betegner intensiteten for overgang fra invalid til død, intensiteten er den samme uanset om overgangen sker fra aktiv og betalende eller aktiv og fripolice. 3.2 Invaliditet Invalideforudsætningerne, der anvendes ved opgørelse af de garanterede ydelser fremgår af Bilag 1. μ ai betegner intensiteten for overgang fra aktiv til invalid, intensiteten er den samme uanset om overgangen sker fra aktiv og betalende eller aktiv og fripolice. 3.3 Kollektive ægtefællepensioner Forudsætningerne vedrørende kollektive ægtefællepensioner, der anvendes ved opgørelse af de garanterede ydelser fremgår af Bilag Kollektive børnerenter Forudsætningerne vedrørende kollektive børnerenter, der anvendes ved opgørelse af de garanterede ydelser fremgår af Bilag 1. 5/25

17 3.5 Genkøb og fripolice Genkøbs- og fripolice intensiteterne, der anvendes ved opgørelse af de garanterede ydelser fremgår af Bilag 4. μ ag betegner intensiteten for overgang fra aktiv til genkøb, intensiteten er den samme uanset om overgangen sker fra aktiv og betalende eller aktiv og fripolice μ bf betegner intensiteten for overgang fra betalende til fripolice. 4 Satser som indgår i betalingsstrømmen vedrørende administration Ved beregning af nutidsværdien af forventede fremtidige udgifter til administration anvendes omkostningssatserne ADM(1), ADM(2) og ADM(3). Omkostningssatserne er opdelt på baggrund af kontributionsgrupper, således at Adm(1) benyttes for kundeforhold, der oprindeligt er tegnet i pensionskassen for sygehjælpere, beskæftigelsesvejledere, plejere og plejehjemsassistenter Adm(2) benyttes for kundeforhold, der oprindeligt er tegnet i pensionskassen for portører Adm(3) benyttes for kundeforhold, der oprindeligt er tegnet i pensionskassen for trafikfunktionærer og amtsvejmænd m.fl. Satserne er angivet i Bilag 3. Adm(s) svarer til de tilsvarende kontributionsgrupper O(s). 5 Hensættelser til pensions- og investeringskontrakter (FH) Posten Hensættelser til forsikrings- og investeringskontrakter (FH), jf. posten III i Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser, Bilag 2, opgøres som summen af Livsforsikringshensættelser(LH) og Fortjenstmargen (FFO). FH = LH + FFO Posterne opgøres for hver kontributionsgruppe vedrørende rente. 6 Pensionshensættelser (LH) Pensionshensættelser beregnes som LH LivIGY eller LH Liv. De samlede pensionsshensættelser,lh, opgøres for hver kontributionsgruppe vedrørende rente og defineres som summen over alle aftaler i en given gruppe. Hensættelser, hvor investeringsrisikoen udelukkende bæres af medlemmerne, betegnes med LH LivIGY. Hensættelser, hvor investeringsrisikoen ikke bæres af medlemmerne, betegnes med LH Liv. LH LivIGY anvendes for ikke garanterede ydelser, jf. 67, stk. 3, i Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser hvor betingelserne, jf. Finanstilsynets notat af Hensættelser baseret på juridisk evne og ledelsens hensigt om at justere fremtidige ydelser, jf. 66 og 67, er opfyldt. LH LivIGY = Retro i + KB + PAL + DIV i Øvrige pensionshensættelser opgøres som LH Liv ud fra nutidsværdien af bedste skøn af de forventede betalingsstrømme (GY), der afstedkommes af de pensions- og investeringskontrakter, som pensionskassen har indgået tillagt en risikomargen (RM), som er det beløb, pensionskassen forventeligt vil skulle betale en anden forsikringsvirksomhed for at denne vil overtage risikoen for, at omkostningerne ved 6/25

18 at afvikle virksomhedens bestand afviger fra den opgjorte nutidsværdi af de forventede betalingsstrømme. Derudover tillægges værdien af forventet fremtidig bonus (FDB), som kan opdeles i individuelt bonuspotentiale og kollektivt bonuspotentiale. Endelig tages der højde for pensionsafkastskat. LH Liv = GY i + RM + IB + KB + PAL + DIV hvor i GY = Regnskabsposten Garanterede ydelser, RM = Risikomargen, IB = Individuelt bonuspotentiale, KB = Kollektivt bonuspotentiale, PAL = Pensionsafkastskat og DIV = De samlede hensættelser til IBNR, RBNS og Erstatningshensættelser Ved beregningen af GY opgøres nutidsværdien af de forventede fremtidige betalingsstrømme under hensyn tagen til medlemmets adfærd givet ved fremtidige omskrivninger til fripolice og genkøb (7- tilstandsmodel). 7 GY nutidsværdien af forventede fremtidige betalingsstrømme Nutidsværdien af bedste skøn af de forventede betalingsstrømme, som afstedkommes af de kontrakter, der er indgået, opgøres på aftaleniveau (GY) som, jf. 66 i Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser: GY police = NV(Y G ) + NV(Adm(s)) NV(PRM G ) hvor Y G er de garanterede ydelser på aftalen opdelt på grundlagsrenteniveau. I tilfælde hvor aftalen falder ind under en af de nedenfor beskrevne tilfælde, vil ydelsen blive omregnet til en konverteringssum Adm(s) er satsen, der benyttes ved opgørelsen af de fremtidige betalingsstrømme vedrørende administration, hvor s afhænger af aftalens omkostningsgruppe og tilstand PRM G udgør bruttomedlemsbidraget for aftale i efter fradrag af arbejdsmarkedsbidrag Beregningen af GY police opgøres som summen af de tilbagediskonterede betalingsstrømme, der genereres under hensyntagen til fremtidige omskrivninger til fripolice og udtrædelse (7-tilstandsmodel), med basis i de anmeldte parametre, jf. afsnit 3 og 4. Ved opgørelsen af GY police tages der desuden hensyn til de aftale mæssige forhold ved at 1. kunderne er berettiget til at ydelseskonvertere aftaler på tidspunktet for start af udbetaling af alderspension, hvis den forventede løbende alderspension ved pensionering ikke overstiger beløbsgrænsen for konvertering af pensionsydelse, jf. Pensionsbeskatningsloven 29. I forbindelse med adgangen til ydelseskonvertering (punkt 1 ovenfor) ved pensionering, vil betalingsstrømme vedrørende ydelser og administrationsomkostninger, der sker efter pensionering blive nulstillet, og der bliver beregnet en engangsudbetaling på baggrund af størrelsen af den forventede reserve. 7/25

19 8 Risikomargen Risikomargen medtages i beregningen af pensionshensættelser (jf. afsnit 6). Risikomargen opgøres for hver kontributionsgruppe i vedrørende rente som: RM i = CoC Varighed i SCR 0 i hvor CoC = 6% Varighed i = t betalingsstrøm t (1 + r t ) t Samlet betalingsstrøm med 125 t=1 Samlet betalingsstrøm = betalingsstrøm t (1 + r t ) t og 125 t=1 betalingsstrøm t er summen af de betalinger (ydelse, administration og præmie), der sker i modellen til tid t. Og SCR 0 i er solvenskravet til tid 0, beregnet i overensstemmelse med artikel 38, stk. 2, i EU s forordning 2015/35 af Retrospektive hensættelser Den retrospektive hensættelser for hver kontributionsgruppe vedrørende rente, retro i, er summen af den retrospektive hensættelse for hver aftale, som opgøres som den retrospektive hensættelse med den forhøjelse eller reduktion, der måtte være foretaget ved fordeling af de realiserede resultater til aftalen. 10 Individuelt bonuspotentiale Det individuelle bonuspotentiale er den del af værdien af forventet bonus, der er indeholdt i de retrospektive hensættelser og opgøres for hver kontributionsgruppe vedrørende rente som IB = maks(0; Retro GY RM FFO) hvor GY og RM er nul for den del af bestanden, hvor medlemmet selv bærer investeringsrisikoen. 11 Kollektivt bonuspotentiale Det kollektive bonuspotentiale er opdelt på kontributionsgrupper vedrørende rente, risiko og omkostninger, jf. 67, stk. 1, i Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser samt efter resultatfordeling i henhold til de til enhver tid anmeldte kontributionsregler. Kontributionsgrupperne fremgår af anmeldelse af /25

20 12 Fortjenstmargen Fortjenstmargen opgøres for hver kontributionsgruppe vedrørende rente som nutidsværdien af det forventede fremtidige overskud i de resterende aftaleperioder for de aftaler, som pensionskassen har indgået. Fortjenstmargen før resultatfordeling (FFO fr ) opgøres som FFO fr = FFO sats retrospektive hensættelse t t, (1+r t ) t hvor FFO sats er angivet i Bilag 5. Herefter opgøres den endelige Fortjenstmargen som FFO = min (FFO fr, FH fr GY RM risikoforrentning) hvor FH fr = FH primo KB risiko KB omkostninger efter PAL + Afkast PAL bogført + Prm bogført Udbetaling bogført Omkostninger 2.orden Risikoresultat 2.orden og risikoforrentning er defineret i anmeldelsen af Regler for forrentning af basiskapitalen, anmeldt den De beregnede størrelser af individuelt og kollektivt bonuspotentiale samt fortjenstmargen kan anvendes til dækning af negative realiserede resultater samt til risikoforrentning i overensstemmelse med reglerne i kontributionsbekendtgørelsen. 13 Pensionsafkastskat Ifølge Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser, 66, skal der tages hensyn forventet pensionsafkastskat betalt på vegne af medlemmerne ved opgørelsen af pensionshensættelser. Der tages højde for forventet fremtidig pensionsafkastskat ved at reducere den rentekurve, der anvendes ved diskontering af de beregnede betalingsstrømme, med den til enhver tid gældende sats for pensionsafkastskat. Endvidere medtages opsamlet, men Ikke afregnet pensionsafkastskat ved opgørelsen af pensionshensættelserne. 14 Kollektive hensættelser De kollektive hensættelser medtages ved opgørelsen af pensionshensættelserne jf. afsnit IBNR-, RBNS- og erstatningshensættelser Hensættelserne er kollektive, og fastsættes iht. 66 i "Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser". Hensættelserne kan opdeles i hensættelser til: a. IBNR-skader b. RBNS-skader c. Erstatningshensættelser 9/25

21 Matematisk beskrivelse: Lad t tp t angive opgørelsestidspunktet for hensættelsen angive perioden på 12 måneder før tid t parameter til beregning af IBNR-hensættelsen t parameter til beregning af erstatningshensættelsen Ris1 tp IBNR t RBNS t erstat t Pens tp 1. ordens risikopræmier for perioden tp IBNR-hensættelse (inkl.erstatningshensættelse) opgjort til tid t RBNS-hensættelse (inkl.erstatningshensættelse) opgjort til tid t erstatningshensættelsen opgjort til tid t Årlig pension for nye skader registreret i perioden tp Re sspr tp Reservespring for nye skader registreret i perioden tp Re sspr j Forventet reservespring for en RBNS-skade j YD j Forfaldne, ej udbetalte, ydelser for en RBNS-skade j Ad. a. IBNR Ris1 t t tp Pens tp erstat t, IBNRt t Re sspr Ad. b. RBNS t Re sspr j j erstat t YD j j tp Ved beregningen under a) og b) anvendes pensionskassens tegningsgrundlag Parametre Parametrene er gældende indtil videre. β = 4/12 10/25

22 ρ = 0,063 11/25

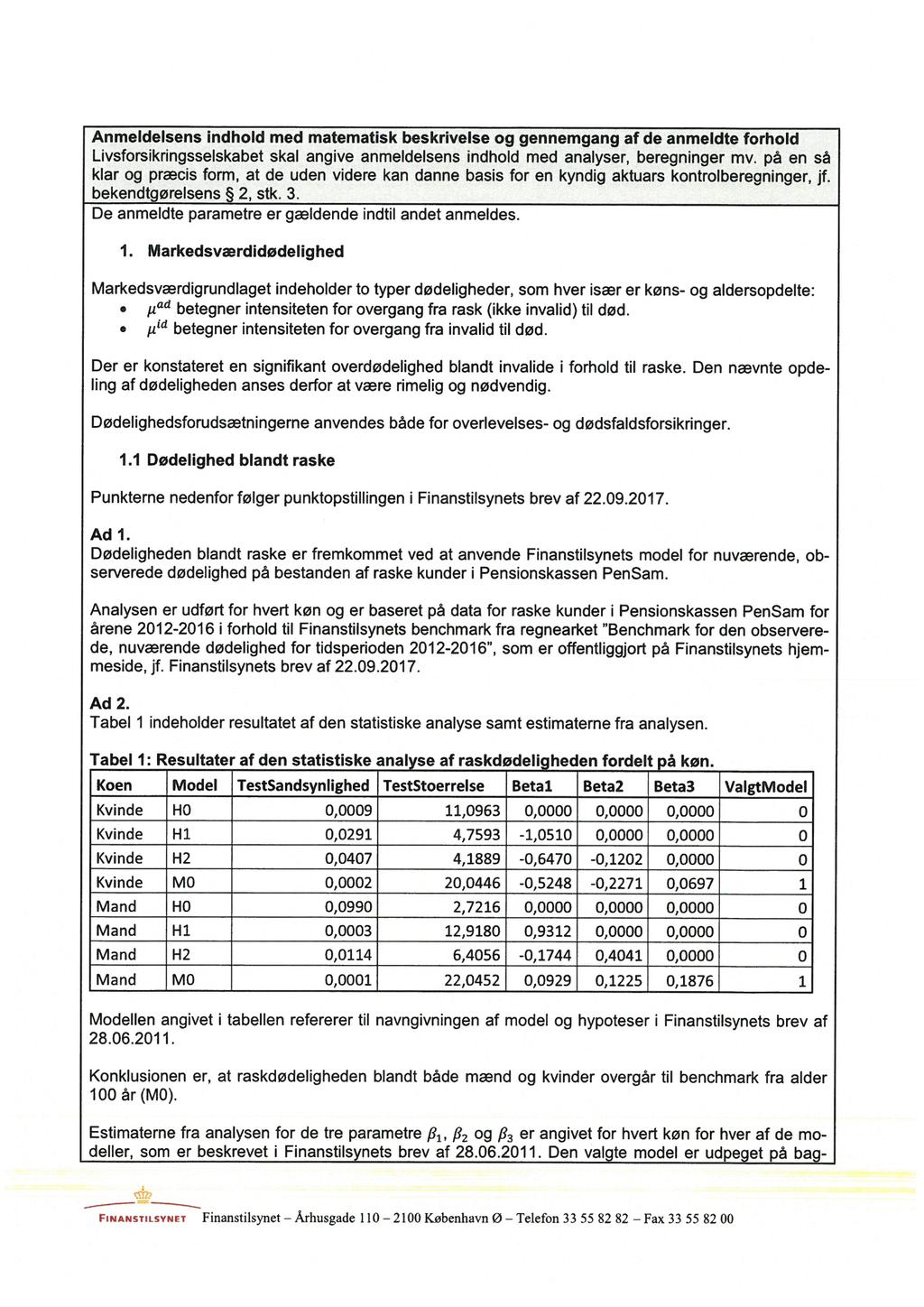

23 Bilag 1 Risikoelementer De anmeldte parametre er gældende indtil andet anmeldes. Risikoelementer x betegner fyldt alder. Dødelighed Markedsværdigrundlaget indeholder 2 typer dødeligheder, som hver især er køns- og aldersopdelte: ad betegner intensiteten for overgang fra aktiv (ikke-invalid) til død id betegner intensiteten for overgang fra invalid til død Der er konstateret signifikant overdødelighed blandt invalide i forhold til raske. Den nævnte opdeling af dødeligheden anses derfor at være rimelig og nødvendig. Dødelighedsforudsætningerne anvendes både for overlevelses- og dødsfaldsforsikringer. Dødeligheden blandt raske Dødeligheden blandt raske er fremkommet ved at anvende Finanstilsynets model for nuværende, observerede dødelighed på bestanden af raske kunder i Pensionskassen PenSam. Analysen er udført for hvert køn og er baseret på data for raske kunder i Pensionskassen PenSam for årene i forhold til Finanstilsynets benchmark fra regnearket Benchmark for den observerede, nuværende dødelighed for tidsperioden , som er offentliggjort på Finanstilsynets hjemmeside, jf. Finanstilsynets brev af Tabel nedenfor indeholder estimaterne fra analysen. Koen Model TestSandsynlighed TestStoerrelse Beta1 Beta2 Beta3 ValgtModel Kvinde H0 0, ,0963 0,0000 0,0000 0, Kvinde H1 0,0291 4,7593-1,0510 0,0000 0, Kvinde H2 0,0407 4,1889-0,6470-0,1202 0, Kvinde M0 0, ,0446-0,5248-0,2271 0, Mand H0 0,0990 2,7216 0,0000 0,0000 0, Mand H1 0, ,9180 0,9312 0,0000 0, Mand H2 0,0114 6,4056-0,1744 0,4041 0, Mand M0 0, ,0452 0,0929 0,1225 0, Modellen angivet i tabellen refererer til navngivningen af model og hypoteser i Finanstilsynets brev af Konklusionen er, at raskdødeligheden blandt både mænd og kvinder overgår til benchmark fra alder 100 år (M0). Estimaterne fra analysen for de tre parametre β 1, β 2 og β 3 er angivet for hvert køn for hver af de modeller, som er beskrevet i Finanstilsynets brev af Den valgte model er udpeget på baggrund af resultaterne fra tabel 1 og er M0 for både mænd og kvinder. 12/25

24 PenSam har i efteråret 2017 været i dialog med Finanstilsynet angående håndtering af risikoen for hop i modellen. Denne risiko modelleres ikke i det partiel interne stød på levetiden, men der igangsættes nu en udvidelse af den partielt interne model, således at denne risiko vil blive håndteret i fremtiden. Indtil da håndteres denne risiko ved et ORSA-tillæg, da raskdødelighed for både kvinder og mænd har en ikke-ubetydelig risiko for at foretage et hop i modeldødeligheden på ét års sigt. Se nærmere beskrivelse i brev til Finanstilsynet af Pensionskassens bedste skøn for dødeligheden blandt raske (inklusive levetidsforbedringer) er således modelleret ved parametrene fra Tabel 1 (ValgtModel=1) samt regnearket Benchmark for den nuværende observerede dødelighed 2016 på Finanstilsynets hjemmeside, korrigeret for forventet levetidsforbedring (regneark betegnet Benchmark for de forventede fremtidige levetidsforbedringer 2016 på Finanstilsynets hjemmeside), jf. Finanstilsynets breve af og Bedste skøn over fremtidig raskdødelighed afhænger derfor af både kalendertid og alder. I graferne nedenfor for henholdsvis mænd og kvinder fremgår O/E-rater i forhold til den estimerede dødelighed (M0 for kvinder og mænd) og benchmark (FT 2016) samt den tidligere anmeldte dødelighed (Anmeldt rask 2015). 13/25

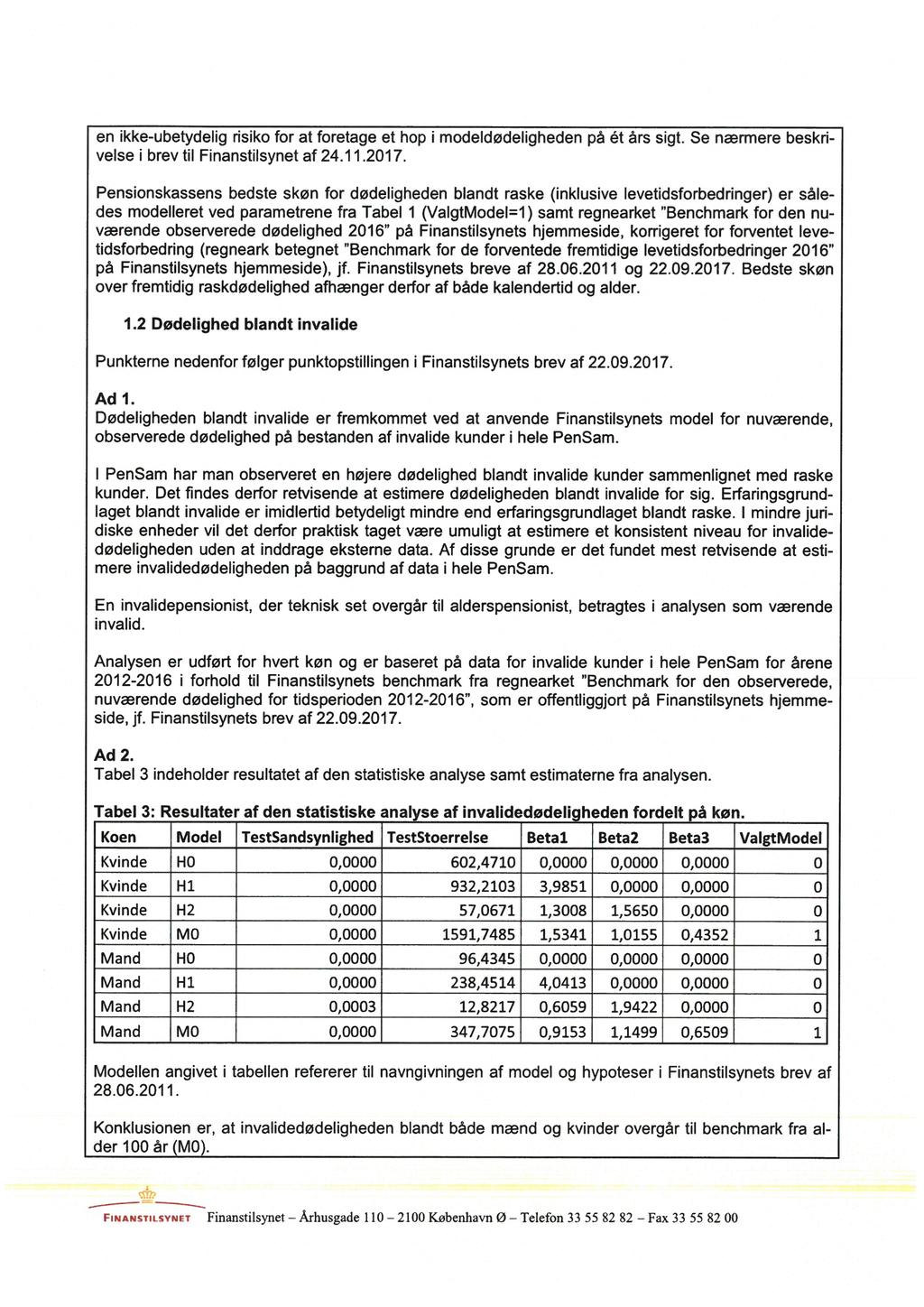

25 I nedenstående tabel ses restlevetiderne med den estimerede raskdødelighed (M0 for mænd og kvinder) og den tidligere anmeldte raskdødelighed (Anmeldt 2015): Tabel 2: Restlevetider med raskdødeligheden fordelt på køn. Alder Mænd Kvinder Anmeldt 2015 Model(M0) Anmeldt 2015 Model(M0) 20 66,5 67,0 70,3 70, ,4 44,8 48,6 48, ,5 23,9 27,5 27,5 80 7,6 7,9 9,9 9,9 Dødeligheden blandt invalide Dødeligheden blandt invalide er fremkommet ved at anvende Finanstilsynets model for nuværende, observerede dødelighed på bestanden af invalide kunder i hele PenSam. I PenSam har man observeret en højere dødelighed blandt invalide kunder sammenlignet med raske kunder. Det findes derfor retvisende at estimere dødeligheden blandt invalide for sig. Erfaringsgrundlaget blandt invalide er imidlertid betydeligt mindre end erfaringsgrundlaget blandt raske. I mindre juridiske enheder vil det derfor praktisk taget være umuligt at estimere et konsistent niveau for invalidedødeligheden uden at inddrage eksterne data. Af disse grunde er det fundet mest retvisende at estimere invalidedødeligheden på baggrund af data i hele PenSam. En invalidepensionist, der teknisk set overgår til alderspensionist, betragtes i analysen som værende invalid. 14/25

26 Analysen er udført for hvert køn og er baseret på data for invalide kunder i hele PenSam for årene i forhold til Finanstilsynets benchmark fra regnearket Benchmark for den observerede, nuværende dødelighed for tidsperioden , som er offentliggjort på Finanstilsynets hjemmeside, jf. Finanstilsynets brev af Tabellen nedenfor indeholder resultatet af den statistiske analyse samt estimaterne fra analysen. Koen Model TestSandsynlighed TestStoerrelse Beta1 Beta2 Beta3 ValgtModel Kvinde H0 0, ,4710 0,0000 0,0000 0, Kvinde H1 0, ,2103 3,9851 0,0000 0, Kvinde H2 0, ,0671 1,3008 1,5650 0, Kvinde M0 0, ,7485 1,5341 1,0155 0, Mand H0 0, ,4345 0,0000 0,0000 0, Mand H1 0, ,4514 4,0413 0,0000 0, Mand H2 0, ,8217 0,6059 1,9422 0, Mand M0 0, ,7075 0,9153 1,1499 0, Modellen angivet i tabellen refererer til navngivningen af model og hypoteser i Finanstilsynets brev af Konklusionen er, at invalidedødeligheden blandt både mænd og kvinder overgår til benchmark fra alder 100 år (M0). Estimaterne fra analysen for de tre parametre β 1, β 2 og β 3 er angivet for hvert køn for hver af de modeller, som er beskrevet i Finanstilsynets brev af Den valgte model er udpeget på baggrund af resultaterne fra tabel 3 og er M0 for både mænd og kvinder. Invalidedødelighed vurderes ikke at have en reel risiko for et hop til en højere hensættelse på ét års sigt. Se nærmere beskrivelse i brev til Finanstilsynet af Pensionskassens bedste skøn for dødeligheden blandt invalide (inklusive levetidsforbedringer) er således modelleret ved parametrene fra Tabel 2 (ValgtModel=1) samt regnearket Benchmark for den nuværende observerede dødelighed 2015 på Finanstilsynets hjemmeside, korrigeret for forventet levetidsforbedring (regneark betegnet Benchmark for de forventede fremtidige levetidsforbedringer 2016 på Finanstilsynets hjemmeside), jf. Finanstilsynets breve af og Bedste skøn over fremtidig invalidedødelighed afhænger derfor af både kalendertid og alder. I graferne nedenfor for henholdsvis mænd og kvinder fremgår O/E-rater i forhold til den estimerede dødelighed (M0 for kvinder og M0 for mænd) og benchmark (FT 2016) samt den tidligere anmeldte dødelighed (Anmeldt inv 2015). 15/25

27 16/25

28 I nedenstående tabel ses restlevetiderne med den estimerede invalidedødelighed (M0 for mænd og kvinder) og den tidligere anmeldte invalidedødelighed (Anmeldt 2015): Alder Mænd Kvinder Anmeldt 2015 Model(M0) Anmeldt 2015 Model(M0) 20 53,7 54,1 60,6 60, ,6 32,6 38,6 38, ,2 16,9 22,3 22,3 80 6,5 6,4 8,8 8,7 Realisationsrisiko Vi har beregnet realisationsrisikoen i Pensionskassen PenSam via formel (20 ) i RISK03 indsendt til Finanstilsynet i forbindelse med overgang til Partiel Intern Model. Med denne formel regnes et selskabsspecifikt realisationsrisikostød, hvor der som H(T+1) anvendes H(T) tillagt 10 %. Alphahat er baseret på data for hele Pensionskassen PenSam fra og fremgår af nedenstående tabel: # dødsfald (faktisk) # dødsfald (forventet) Alphahat ,21 17/25

29 Dette viser, at pensionskassen har en overdødelighed i forhold til benchmark. Det selskabsspecifikke stød er beregnet til 1,91 %. Kalibrering af det ikke-selskabsspecifikke systematiske og usystematiske stød er gennemgået i valideringsrapporten for den Partielle Interne Model. Beregning af hensættelser til markedsværdi Ved beregning af hensættelser til markedsværdi foretages en lineær interpolation mellem dødelighederne, der er beregnet i heltallige aldre. Invaliditet Invaliditet for køn s, s {kvinde, mand, unisex }: a1 ai ( x) a2 a3 s s s b1 c1 x10 s b2 c2 x10 s b3 c3 x10 s s s s for x 40 for 40 x 60 for x 60 ai ( x) 0, for x 67 for PMF. Parameterværdier fremgår af tabellerne nedenfor. Kollektive ægtefællepensioner Risikoelementer for kollektiv ægtefællepension med mandlig forsørger x x x 2 ( x28) 0, ( x15) 0, , 615 x 8 ( x 15) for x > 15; x = 0 for x < 15 for x > 15; x = 0 for x < 15 sx 1 ( 0, 21 ) x x 10 Risikoelementer for kollektiv ægtefællepension med kvindelig forsørger 2 ( x24 ) 20( x12 ) x 0,13 10 for x > 12; x = 0 for x < 12 2 ( x12 ) 2100 x 0,02 10 for x > 12; x = 0 for x < 12 x 0,915 x 4 s 1 x (0,21 ) x x 7 18/25

30 Kollektive børnerenter Risikoelementer for kollektive børnerenter med mandlig forsørger "Faderskabsintensitet" c x 2 ( x28) 0, ( x15) for x > 15; c x = 0 for x < 15 Risikoelementer for kollektive børnerenter med kvindelig forsørger "Moderskabsintensitet" for PMF 2 ( x28) 11( x15) c 0,1510 for x > 15; c x = 0 for x < 15 x Risikoelementer for kollektive børnerenter med kvindelig forsørger "Moderskabsintensitet" for øvrige grundlag c 2 ( x24 ) 7 ( x12 ) x 0,18 10 for x > 12; c x = 0 for x < 12 19/25

31 Parameterværdier vedr. intensiteten fra aktiv til invalid: Dækninger med positiv risikosum ved invaliditet samt aktuelle invalideforsikringer ai a1 b1 c1 a2 b2 c2 a3 b3 c , , , , , , /25

32 Bilag 2 Diskonteringsrente Som diskonteringsrente, anvendes en rentekurve, jf. 65a i Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser, hvor diskonteringsrenten er inkl. volatilitetsjusteringer, jf. pensionskassens ansøgning om anvendelse af volatilitetsjusteringer godkendt af Finanstilsynet den , og reduceret med PAL inden den benyttes til opgørelsen af pensionshensættelser. 21/25

33 Bilag 3 Omkostningssatser De anmeldte parametre er gældende, indtil andet anmeldes. De anmeldte omkostningsstørrelser er angivet nedenfor. Omkostningsgruppe Adm(1) Adm(2) Adm(3) Omkostningssats 370 kr. 580 kr. 630 kr. 22/25

34 Bilag 4 Genkøbs- og fripoliceintensiteter De anmeldte intensiteter er gældende indtil andet anmeldes. Genkøb Nedenstående tabeller angiver de anvendte aldersafhængige genkøbsintensiteter, μ ag. Alder 20 0, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , /25

35 58 0, ,00722 Genkøbsintensiteten sættes til nul hvis forsikringen er aktuel. 24/25

36 Bilag 5 Sats til opgørelse af Fortjenstmargen (FFO) Til brug for opgørelse af Fortjenstmargen benyttes satsen FFO sats = 0,0% Satsen er uafhængig af kontributionsgruppe vedrørende rente. 25/25

Markedsværdigrundlag PSMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

Markedsværdigrundlag PSMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

Markedsværdigrundlag PSMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

Markedsværdigrundlag PSMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

PensionDanmark Pensionsforsikringsaktieselskab Bilag juni 2016 Markedsværdigrundlag 30. juni 2016

PensionDanmark Pensionsforsikringsaktieselskab Bilag 10 30. juni 2016 arkedsværdigrundlag 30. juni 2016 A: Forsikringsklasse I Opgørelse af livsforsikringshensættelser til markedsværdi tager udgangspunkt

PensionDanmark Pensionsforsikringsaktieselskab Bilag 10 30. juni 2016 arkedsværdigrundlag 30. juni 2016 A: Forsikringsklasse I Opgørelse af livsforsikringshensættelser til markedsværdi tager udgangspunkt

Bilag, Statistisk analyse af bestandsdødeligheden 2017

Bilag, Statistisk analyse af bestandsdødeligheden 2017 Finanstilsynet har i brev af 22. september 2017 bedt selskaberne om at indberette resultaterne af levetidsanalysen foretaget med udgangspunkt i benchmark

Bilag, Statistisk analyse af bestandsdødeligheden 2017 Finanstilsynet har i brev af 22. september 2017 bedt selskaberne om at indberette resultaterne af levetidsanalysen foretaget med udgangspunkt i benchmark

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Bilag 1 Brevdato 30. november 2015 Forsikringsselskabets navn PFA Pension Overskrift Forsikringsselskabet angiver en præcis og sigende titel på anmeld

Bilag Brevdato 30. november 205 Forsikringsselskabets navn PFA Pension Overskrift Forsikringsselskabet angiver en præcis og sigende titel på anmeldelsen. Justering af markedsværdigrundlag Referencerne

Bilag Brevdato 30. november 205 Forsikringsselskabets navn PFA Pension Overskrift Forsikringsselskabet angiver en præcis og sigende titel på anmeldelsen. Justering af markedsværdigrundlag Referencerne

GÆLDENDE SATSBILAG VEDRØRENDE MARKEDSVÆRDIGRUND- LAGET

GÆLDENDE SATSBILAG VEDRØRENDE MARKEDSVÆRDIGRUND- LAGET Anmeldelse af satsbilag for opgørelse af livsforsikringshensættelser under forsikringsklasse I til markedsværdi gældende indtil andet anmeldes. Risikoelementer

GÆLDENDE SATSBILAG VEDRØRENDE MARKEDSVÆRDIGRUND- LAGET Anmeldelse af satsbilag for opgørelse af livsforsikringshensættelser under forsikringsklasse I til markedsværdi gældende indtil andet anmeldes. Risikoelementer

17. december 2015 RLI STATISTISK ANALYSE AF BESTANDSDØDELIGHEDEN I LÆGERNES PENSIONSKASSE Denne rapport indeholder en analyse af bestandsdødeligheden i Lægernes Pensionskasse. Det undersøges om dødeligheden

17. december 2015 RLI STATISTISK ANALYSE AF BESTANDSDØDELIGHEDEN I LÆGERNES PENSIONSKASSE Denne rapport indeholder en analyse af bestandsdødeligheden i Lægernes Pensionskasse. Det undersøges om dødeligheden

Opfølgning på Finanstilsynets benchmark for levetidsforudsætninger og den statistiske analyse af bestandsdødeligheden

Til alle livsforsikringsselskaber og tværgående pensionskasser 24. april 2012 J.nr. 6639-0006 Opfølgning på Finanstilsynets benchmark for levetidsforudsætninger og den statistiske analyse af bestandsdødeligheden

Til alle livsforsikringsselskaber og tværgående pensionskasser 24. april 2012 J.nr. 6639-0006 Opfølgning på Finanstilsynets benchmark for levetidsforudsætninger og den statistiske analyse af bestandsdødeligheden

PensionDanmarks overskudspolitik

Bilag 6 Dagsordenens punkt 11 PensionDanmark Bestyrelsesmøde 4/17 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Bilag 6 Dagsordenens punkt 11 PensionDanmark Bestyrelsesmøde 4/17 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Bilag 1 til anmeldelse af 22. december 2014 Beskrivelse af begreberne for opgørelse af livsforsikringshensættelserne til markedsværdi for Nordea Liv & Pension, livsforsikringsselskab A/S. De samlede livsforsikringshensættelser

Bilag 1 til anmeldelse af 22. december 2014 Beskrivelse af begreberne for opgørelse af livsforsikringshensættelserne til markedsværdi for Nordea Liv & Pension, livsforsikringsselskab A/S. De samlede livsforsikringshensættelser

Bilag 2 Dagsordenens punkt 12 PensionDanmark Bestyrelsesmøde 4/16 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Bilag 2 Dagsordenens punkt 12 PensionDanmark Bestyrelsesmøde 4/16 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Erfaringer med den nye regnskabsbekendtgørelse (i liv og pension)

") Erfaringer med den nye regnskabsbekendtgørelse (i liv og pension) Forsikringsseminar, KPMG Thomas Møller, PFA Pension 11. oktober 2016 Agenda Baggrund og den nye bekendtgørelse Aktuelle problemstillinger

Erfaringer med den nye regnskabsbekendtgørelse (i liv og pension) Forsikringsseminar, KPMG Thomas Møller, PFA Pension 11. oktober 2016 Agenda Baggrund og den nye bekendtgørelse Aktuelle problemstillinger

Forrentning Risikoforrentning Forrentning 0,3 % af årets gennemsnitlige Nøgletallet afkast før pensionsafkastskat

ALKA LIV Forsikrings- Aktieselskabet Alm. Brand Livs Amtsvejmænd m.fl. 0,3 % af årets gennemsnitlige livsforsikrings og kollektivt pensionsafkastskat bonuspotentiale af de allokerede aktiver, resultatet

ALKA LIV Forsikrings- Aktieselskabet Alm. Brand Livs Amtsvejmænd m.fl. 0,3 % af årets gennemsnitlige livsforsikrings og kollektivt pensionsafkastskat bonuspotentiale af de allokerede aktiver, resultatet

Regler for forrentning af egenkapital

Alm. Brand Livs AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Regler for forrentning af egenkapital Rentegrupper: 0,1 % af de gennemsnitlige

Alm. Brand Livs AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Regler for forrentning af egenkapital Rentegrupper: 0,1 % af de gennemsnitlige

Regler for forrentning af egenkapital

Alm. Brand Livs AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Bioanalytikere Regler for forrentning af egenkapital Investeringsafkastet

Alm. Brand Livs AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Bioanalytikere Regler for forrentning af egenkapital Investeringsafkastet

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Kapitel 1: De realiserede delresultater

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2 %, L99 og U10 1. Lovgrundlag

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2 %, L99 og U10 1. Lovgrundlag

Statistisk analyse af bestandsdødeligheden og deraf følgende realisationsrisiko

Til alle firmapensionskasser 28. juni 2011 J.nr. 6639-0006 Statistisk analyse af bestandsdødeligheden og deraf følgende realisationsrisiko Finanstilsynet skrev d. 9. december 2010 til samtlige firmapensionskasser,

Til alle firmapensionskasser 28. juni 2011 J.nr. 6639-0006 Statistisk analyse af bestandsdødeligheden og deraf følgende realisationsrisiko Finanstilsynet skrev d. 9. december 2010 til samtlige firmapensionskasser,

Notatet adresserer primært bestemmelserne i kontributionsbekendtgørelsen, og kommer med forslag til ændringer hertil.

Modtager: Emne: Finanstilsynet, Per Plougmand Bærtelsen, ppb@ftnet.dk Kontributions- og regnskabsregler Dato: 13. marts 2017 Afsender: Den Danske Aktuarforening Baggrund Dette dokument omhandler samspillet

Modtager: Emne: Finanstilsynet, Per Plougmand Bærtelsen, ppb@ftnet.dk Kontributions- og regnskabsregler Dato: 13. marts 2017 Afsender: Den Danske Aktuarforening Baggrund Dette dokument omhandler samspillet

PensionDanmarks overskudspolitik

Bilag 2 Dagsordenens punkt 8 PensionDanmark Bestyrelsesmøde 1/15 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Bilag 2 Dagsordenens punkt 8 PensionDanmark Bestyrelsesmøde 1/15 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Vi har primært forholdt os til de 2 første af de 5 anførte hovedformål i høringsbrevet.

Modtager: Finanstilsynet, Flemming Petersen, fp@ftnet.dk Emne: Høringssvar vedrørende ændring af regnskabsbekendtgørelsen Dato: Den 20. februar 2015 Høringspart: Den Danske Aktuarforening HØRINGSSVAR Den

Modtager: Finanstilsynet, Flemming Petersen, fp@ftnet.dk Emne: Høringssvar vedrørende ændring af regnskabsbekendtgørelsen Dato: Den 20. februar 2015 Høringspart: Den Danske Aktuarforening HØRINGSSVAR Den

Kapitel 1: De realiserede delresultater

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på eller konverteret til beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på eller konverteret til beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2

I Solvens II indregnes den forventede fortjeneste i basiskapitalen på tidspunktet for forsikringernes indgåelse.

Ændret regnskabspraksis 2016 Regnskabsbekendtgørelsen for forsikringsselskaber og tværgående pensionskasser er fra 2016 tilpasset de nye EUsolvensregler, Solvens II, som trådte i kraft 1. januar 2016.

Ændret regnskabspraksis 2016 Regnskabsbekendtgørelsen for forsikringsselskaber og tværgående pensionskasser er fra 2016 tilpasset de nye EUsolvensregler, Solvens II, som trådte i kraft 1. januar 2016.

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

PBU. Anmeldelse af teknisk grundlag m.v. Finanstilsynet. Århusgade København 0

PBU Finanstilsynet Århusgade 110 2100 København 0 Ref.: fce/jov Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed

PBU Finanstilsynet Århusgade 110 2100 København 0 Ref.: fce/jov Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed

PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift mellem egenka

PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift mellem egenkapitalen og de forsikrede. PensionDanmarks bestyrelse

PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift mellem egenkapitalen og de forsikrede. PensionDanmarks bestyrelse

LP: Fra markedsafkast til kontorente. Pct. LP 2,0. LP 2,0 fra 3,0 LP 3,5. LP 2,0 fra 3,0. LP 2,0 fra 3,5 LP 3,0 LP 2,0. LP 3,0 unisex. unisex.

FRA MARKEDSAFKAST TIL KONTORENTE - 2009 I tabellerne vises - for hver af afdelingerne, UA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

FRA MARKEDSAFKAST TIL KONTORENTE - 2009 I tabellerne vises - for hver af afdelingerne, UA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

G82 5 %, G82 3 %, G82 3,7 %, G82

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2 % samt L99 1/7 1. Lovgrundlag

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2 % samt L99 1/7 1. Lovgrundlag

Bekendtgørelse om opgørelse af den økonomiske værdi af en forsikringstagers produkt ved omvalg

Bekendtgørelse om opgørelse af den økonomiske værdi af en forsikringstagers produkt ved omvalg I medfør af 60 a, stk. 2, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 948 af

Bekendtgørelse om opgørelse af den økonomiske værdi af en forsikringstagers produkt ved omvalg I medfør af 60 a, stk. 2, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 948 af

BONUSREGULATIV for forsikringer under kontribution undtaget forsikringer tegnet på P66 4,25%, forsikringsklasse I

PensionDanmark Pensionsforsikringsaktieselskab Bilag 7 21. december 2011 BONUSREGULATIV for forsikringer under kontribution undtaget forsikringer tegnet på P66 4,25%, forsikringsklasse I PensionDanmark

PensionDanmark Pensionsforsikringsaktieselskab Bilag 7 21. december 2011 BONUSREGULATIV for forsikringer under kontribution undtaget forsikringer tegnet på P66 4,25%, forsikringsklasse I PensionDanmark

Aktuelle forsikringer indgår i bonusopgørelsen med ændringer for så vidt angår dækningens størrelse og løbetid.

Forende Gruppeliv - BONUSREGULATIV pr. 1. januar 2013 6.0 Kapitalforsikringer og eventuelle rente- og rateforsikringer 6.1 Overskuddet ved gruppelivsforsikring tilfalder de enkelte gruppelivsordninger

Forende Gruppeliv - BONUSREGULATIV pr. 1. januar 2013 6.0 Kapitalforsikringer og eventuelle rente- og rateforsikringer 6.1 Overskuddet ved gruppelivsforsikring tilfalder de enkelte gruppelivsordninger

LP: Fra markedsafkast til kontorente. Pct. LP 3,0. LP 2,0 fra LP 3,5. LP 2,0 fra. LP 2,0 fra LP 2,0 LP 2,0 3,0. unisex. unisex 3,5 3,0 3,0.

FRA MARKEDSAFKAST TIL KONTORENTE - I tabellerne vises - for hver af afdelingerne, UA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne får tilskrevet

FRA MARKEDSAFKAST TIL KONTORENTE - I tabellerne vises - for hver af afdelingerne, UA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne får tilskrevet

Anmeldelsen ændrer anmeldelse af Forsikringstekniske satser for 2017 af 22. december 2016.

PBU Finanstilsynet Århusgade 110 2100 København 0 Ref.: 19. december 2017 fce/glk Anmeldelse af teknisk grundlag m w I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

PBU Finanstilsynet Århusgade 110 2100 København 0 Ref.: 19. december 2017 fce/glk Anmeldelse af teknisk grundlag m w I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger

Finanstilsynet 6. april 2018 J.nr. 560-0081/560-0082 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Finanstilsynet 6. april 2018 J.nr. 560-0081/560-0082 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

FRA MARKEDSAFKAST TIL KONTORENTE

FRA MARKEDSAFKAST TIL KONTORENTE - 2013 I tabellerne vises - for hver af afdelingerne LP, LPUA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

FRA MARKEDSAFKAST TIL KONTORENTE - 2013 I tabellerne vises - for hver af afdelingerne LP, LPUA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

Regler for forrentning af egenkapital

Alm. Brand Livs Amtsvejmænd m.fl. AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Bioanalytikere Regler for forrentning af egenkapital 0,5

Alm. Brand Livs Amtsvejmænd m.fl. AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Bioanalytikere Regler for forrentning af egenkapital 0,5

Fra markedsafkast til kontorente

Fra markedsafkast til kontorente - 2016 I tabellerne vises - for hver af afdelingerne LP, LPUA, LR og LL - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

Fra markedsafkast til kontorente - 2016 I tabellerne vises - for hver af afdelingerne LP, LPUA, LR og LL - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

I I. Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed. Arhusgade København ø

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Anmeldelse af det tekniske grundlag m.v. for Iivsforsikringsvirksomhed

niveau niveau beregning Dødeligheder Nye Ej nansti synet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for Iivsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel

niveau niveau beregning Dødeligheder Nye Ej nansti synet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for Iivsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel

Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger

Finanstilsynet 3. april 2019 J.nr. 560-0144/560-0145 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Finanstilsynet 3. april 2019 J.nr. 560-0144/560-0145 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser 1)

") Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser BEK nr 779 af 11/08/2005 (Gældende) Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser 1) I medfør af 21, nr. 1 og 2, og 71,

Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser BEK nr 779 af 11/08/2005 (Gældende) Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser 1) I medfør af 21, nr. 1 og 2, og 71,

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1 1. august 2017 PensionDanmark Pensionsforsikringsaktieselskab GÆLDENDE SATSBILAG VEDRØRENDE TEKNISK GRUNDLAG TIL FORSIKRINGSKLASSE III Anmeldelse

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1 1. august 2017 PensionDanmark Pensionsforsikringsaktieselskab GÆLDENDE SATSBILAG VEDRØRENDE TEKNISK GRUNDLAG TIL FORSIKRINGSKLASSE III Anmeldelse

Halvårsrapport 2017 Pensionskassen PenSam CVR-nr Hjemsted Farum

Halvårsrapport 2017 PenSam CVR-nr. 24 25 55 49 Hjemsted Farum Indholdsfortegnelse Udvalgte hoved- og nøgletal...2 Ledelsesberetning...3 Halvårsregnskabet Ledelsespåtegning...5 Resultatopgørelse...6 Balance...7

Halvårsrapport 2017 PenSam CVR-nr. 24 25 55 49 Hjemsted Farum Indholdsfortegnelse Udvalgte hoved- og nøgletal...2 Ledelsesberetning...3 Halvårsregnskabet Ledelsespåtegning...5 Resultatopgørelse...6 Balance...7

Halvårsrapport 2018 Pensionskassen PenSam CVR-nr Hjemsted Farum

Halvårsrapport 2018 Pensionskassen PenSam CVR-nr. 24 25 55 49 Hjemsted Farum Indholdsfortegnelse Ledelsesberetning...2 Halvårsregnskabet Ledelsespåtegning...4 Resultatopgørelse...5 Balance...6 Egenkapitalopgørelse...8

Halvårsrapport 2018 Pensionskassen PenSam CVR-nr. 24 25 55 49 Hjemsted Farum Indholdsfortegnelse Ledelsesberetning...2 Halvårsregnskabet Ledelsespåtegning...4 Resultatopgørelse...5 Balance...6 Egenkapitalopgørelse...8

Hensættelser til forsikringsforpligtelser. - Status for arbejdsgruppen om hensættelser til solvens

Hensættelser til forsikringsforpligtelser - Status for arbejdsgruppen om hensættelser til solvens Emneoversigt Generelle principper for værdiansættelse af forsikringsforpligtelser Principper for opgørelse

Hensættelser til forsikringsforpligtelser - Status for arbejdsgruppen om hensættelser til solvens Emneoversigt Generelle principper for værdiansættelse af forsikringsforpligtelser Principper for opgørelse

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk, 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk, 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger

Finanstilsynet 7. april 2017 J.nr. 560-0027/560-0028 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Finanstilsynet 7. april 2017 J.nr. 560-0027/560-0028 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tenise grundlag m.v. for livsforsiringsvirsomhed I henhold til 20, st. 1, i lov om finansiel virsomhed sal det tenise grundlag mv. for livsforsiringsvirsomhed

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tenise grundlag m.v. for livsforsiringsvirsomhed I henhold til 20, st. 1, i lov om finansiel virsomhed sal det tenise grundlag mv. for livsforsiringsvirsomhed

BONUSREGULATIV for forsikringer tegnet på grundlaget P66 4,25%, forsikringsklasse I. PensionDanmark Pensionsforsikringsaktieselskab

PensionDanmark Pensionsforsikringsaktieselskab Bilag 8 16. december 2009 BONUSREGULATIV for forsikringer tegnet på grundlaget P66 4,25%, forsikringsklasse I PensionDanmark Pensionsforsikringsaktieselskab

PensionDanmark Pensionsforsikringsaktieselskab Bilag 8 16. december 2009 BONUSREGULATIV for forsikringer tegnet på grundlaget P66 4,25%, forsikringsklasse I PensionDanmark Pensionsforsikringsaktieselskab

Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger

Finanstilsynet 21. september 2018 LIFA/IMPE J.nr. 6639-0002 Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger Anvendelse af benchmark Finanstilsynets benchmark for den observerede nuværende

Finanstilsynet 21. september 2018 LIFA/IMPE J.nr. 6639-0002 Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger Anvendelse af benchmark Finanstilsynets benchmark for den observerede nuværende

Bekendtgørelse om kontributionsprincippet

Bekendtgørelse nr. [nummer] af [dato] Bekendtgørelse om kontributionsprincippet I medfør af 20, stk. 3, 21, stk. 6, 108, stk. 7, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse nr.

Bekendtgørelse nr. [nummer] af [dato] Bekendtgørelse om kontributionsprincippet I medfør af 20, stk. 3, 21, stk. 6, 108, stk. 7, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse nr.

I i; Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed. 29. december PFA Pension

El nansti Isynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag

El nansti Isynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Gl. Kongevej 74 A 85 Frederiksberg C Anmeldelse af teknisk grundlag m.v. I henhold til 2, stk., i lov om finansiel virksomhed samt bekendtgørelse nr. 67 af 27. oktober 26 anmeldes det tekniske

Finanstilsynet Gl. Kongevej 74 A 85 Frederiksberg C Anmeldelse af teknisk grundlag m.v. I henhold til 2, stk., i lov om finansiel virksomhed samt bekendtgørelse nr. 67 af 27. oktober 26 anmeldes det tekniske

Bekendtgørelse om værdiansættelse af pensionshensættelser og pensionsordninger ved omvalg for firmapensionskasser 1

Bekendtgørelse om værdiansættelse af pensionshensættelser og pensionsordninger ved omvalg for firmapensionskasser 1 I medfør af [ 9, stk. 2], [ 50, stk. 5], og [ 116, stk. 8], i lov nr. [**] om firmapensionskasser,

Bekendtgørelse om værdiansættelse af pensionshensættelser og pensionsordninger ved omvalg for firmapensionskasser 1 I medfør af [ 9, stk. 2], [ 50, stk. 5], og [ 116, stk. 8], i lov nr. [**] om firmapensionskasser,

Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger

Finanstilsynet 4. maj 2016 J.nr. 560-0092/560-0093 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Finanstilsynet 4. maj 2016 J.nr. 560-0092/560-0093 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Lovtidende A. 2015 Udgivet den 11. april 2015

Lovtidende A 2015 Udgivet den 11. april 2015 9. april 2015. Nr. 382. Bekendtgørelse om opgørelse af den økonomiske værdi af et medlems produkt ved omvalg i en firmapensionskasse I medfør af 6 b, stk. 2,

Lovtidende A 2015 Udgivet den 11. april 2015 9. april 2015. Nr. 382. Bekendtgørelse om opgørelse af den økonomiske værdi af et medlems produkt ved omvalg i en firmapensionskasse I medfør af 6 b, stk. 2,

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Bekendtgørelse om værdiansættelse af pensionshensættelser og pensionsordninger ved omvalg for firmapensionskasser 1)

") BEK nr 13 af 04/01/2019 (Gældende) Udskriftsdato: 8. august 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 162-0030 Senere ændringer til forskriften Ingen Bekendtgørelse

BEK nr 13 af 04/01/2019 (Gældende) Udskriftsdato: 8. august 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 162-0030 Senere ændringer til forskriften Ingen Bekendtgørelse

Bekendtgørelse om solvens og driftsplaner for forsikringsselskaber ) )/

)/") Bekendtgørelse om solvens og driftsplaner for forsikringsselskaber ) )/ I medfør af 18, stk. 1, 143, stk. 1, nr. 1, 2, 5 og 6, 248, stk. 2 og 4, 350, stk. 1, nr. 2 og 373, stk. 2, i lov om finansiel virksomhed,

Bekendtgørelse om solvens og driftsplaner for forsikringsselskaber ) )/ I medfør af 18, stk. 1, 143, stk. 1, nr. 1, 2, 5 og 6, 248, stk. 2 og 4, 350, stk. 1, nr. 2 og 373, stk. 2, i lov om finansiel virksomhed,

Ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser

Finanstilsynet 26. januar 2015 FIRA J.nr. 162-0041 /fp Ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser Ændringen har følgende hovedformål 1) Tilpasning

Finanstilsynet 26. januar 2015 FIRA J.nr. 162-0041 /fp Ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser Ændringen har følgende hovedformål 1) Tilpasning

Skandia Livsforsikring A/S HALVÅRSRAPPORT

CVR-nr. 88 02 55 12 Hjemsted: Hvidovre Skandia Livsforsikring A/S HALVÅRSRAPPORT 1. halvår 2006 , Skandia Liv halvårsrapport 2006 viser følgende: Bruttopræmier viser fremgang til 5,6 % i forhold til 1.

CVR-nr. 88 02 55 12 Hjemsted: Hvidovre Skandia Livsforsikring A/S HALVÅRSRAPPORT 1. halvår 2006 , Skandia Liv halvårsrapport 2006 viser følgende: Bruttopræmier viser fremgang til 5,6 % i forhold til 1.

X Den udgiftsførte pensionsafkastskat svarende til resultatpost 3, jf. bilag 3, med fradrag af unitlinked kontrakternes andel af skatten.

1. Afkastnøgletallene beregnes efter følgende formler: A Samlet investeringsafkast i henhold til resultatopgørelsen svarende til resultatpost 2, jf. bilag 3, med fradrag af investeringsafkastet på unit-linked

1. Afkastnøgletallene beregnes efter følgende formler: A Samlet investeringsafkast i henhold til resultatopgørelsen svarende til resultatpost 2, jf. bilag 3, med fradrag af investeringsafkastet på unit-linked

Overbygningskursus Fra Indbetaling til pension

Overbygningskursus Fra Indbetaling til pension Vilvorde, 24. oktober 2017 Agenda 1 Introduktion 2 Bidraget hvad går det til? 3 Principper for beregning af pension 4 5 Hvilke forudsætninger bruger vi? Pensionsstigninger

Overbygningskursus Fra Indbetaling til pension Vilvorde, 24. oktober 2017 Agenda 1 Introduktion 2 Bidraget hvad går det til? 3 Principper for beregning af pension 4 5 Hvilke forudsætninger bruger vi? Pensionsstigninger

Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger

Finanstilsynet 22. september 2014 LIFA/IMPE J.nr. 6639-0006 Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger Anvendelse af benchmark Finanstilsynets benchmark for den observerede nuværende

Finanstilsynet 22. september 2014 LIFA/IMPE J.nr. 6639-0006 Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger Anvendelse af benchmark Finanstilsynets benchmark for den observerede nuværende

I bonusregulativets 2 tilføjes en reference til to nye beregningsgrundlag G18 og G19.

PGU Finanstilsynet Århusgade 110 2100 København 0 21. december 2018 Ref.: fce/jov Anmeldelse af teknisk grumddag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag

PGU Finanstilsynet Århusgade 110 2100 København 0 21. december 2018 Ref.: fce/jov Anmeldelse af teknisk grumddag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Bekendtgørelse om kontributionsprincippet

BEK nr 1457 af 11/12/2017 (Gældende) Udskriftsdato: 2. maj 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr.152-0006 Senere ændringer til forskriften Ingen Bekendtgørelse

BEK nr 1457 af 11/12/2017 (Gældende) Udskriftsdato: 2. maj 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr.152-0006 Senere ændringer til forskriften Ingen Bekendtgørelse

Notat om fastsættelse af det færøske benchmark for levetidsforudsætninger for livsforsikringsselskaber og pensionskasser

Tórshavn 27. november 2017 Journalnr.: 16/00160-29 Notat om fastsættelse af det færøske benchmark for levetidsforudsætninger for livsforsikringsselskaber og pensionskasser 1. Nyt levetidsbenchmark for

Tórshavn 27. november 2017 Journalnr.: 16/00160-29 Notat om fastsættelse af det færøske benchmark for levetidsforudsætninger for livsforsikringsselskaber og pensionskasser 1. Nyt levetidsbenchmark for

Bekendtgørelse om opgørelse af risikovægtede poster for gruppe 1- forsikringsselskaber 1)

") BEK nr 1672 af 16/12/2015 (Gældende) Udskriftsdato: 16. juni 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0043 Senere ændringer til forskriften

BEK nr 1672 af 16/12/2015 (Gældende) Udskriftsdato: 16. juni 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0043 Senere ændringer til forskriften

Bekendtgørelse om kontributionsprincippet

BEK nr 1289 af 23/11/2015 (Gældende) Udskriftsdato: 17. december 2015 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 152-0013 Senere ændringer til

BEK nr 1289 af 23/11/2015 (Gældende) Udskriftsdato: 17. december 2015 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 152-0013 Senere ændringer til

Beretning for 1. halvår 2013 for Livsforsikringsselskabet A/S

Side 1 Beretning for 1. halvår 2013 for Livsforsikringsselskabet A/S PBU etablerede i slutningen af 2008 Livsforsikringsselskabet A/S. Herigennem tilbydes medlemmerne af PBU og deres familier muligheden

Side 1 Beretning for 1. halvår 2013 for Livsforsikringsselskabet A/S PBU etablerede i slutningen af 2008 Livsforsikringsselskabet A/S. Herigennem tilbydes medlemmerne af PBU og deres familier muligheden

2010 Udgivet den 2. september 2010

Ministerialtidende 2010 Udgivet den 2. september 2010 31. august 2010. Nr. 77. Vejledning om bekendtgørelse om kontributionsprincippet Baggrund 1. Vejledningen vedrører Finanstilsynets fortolkning af bekendtgørelse

Ministerialtidende 2010 Udgivet den 2. september 2010 31. august 2010. Nr. 77. Vejledning om bekendtgørelse om kontributionsprincippet Baggrund 1. Vejledningen vedrører Finanstilsynets fortolkning af bekendtgørelse

Halvårsrapport 30.06.2010. pensionskassen for trafikfunktionærer og amtsvejmænd m.fl.

Halvårsrapport 30.06.2010 pensionskassen for trafikfunktionærer og amtsvejmænd m.fl. 2 Indholdsfortegnelse Ledelsesberetning... 3 Ledelsespåtegning... 5 Anvendt regnskabspraksis... 6 Resultatopgørelse...

Halvårsrapport 30.06.2010 pensionskassen for trafikfunktionærer og amtsvejmænd m.fl. 2 Indholdsfortegnelse Ledelsesberetning... 3 Ledelsespåtegning... 5 Anvendt regnskabspraksis... 6 Resultatopgørelse...

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1 18. december 2015 PensionDanmark Pensionsforsikringsaktieselskab GÆLDENDE SATSBILAG VEDRØRENDE TEKNISK GRUNDLAG TIL FORSIKRINGSKLASSE III Anmeldelse

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1 18. december 2015 PensionDanmark Pensionsforsikringsaktieselskab GÆLDENDE SATSBILAG VEDRØRENDE TEKNISK GRUNDLAG TIL FORSIKRINGSKLASSE III Anmeldelse

Redegørelse om inspektion i PenSam Liv forsikringsaktieselskab

Finanstilsynet 23. marts 2018 Redegørelse om inspektion i PenSam Liv forsikringsaktieselskab Finanstilsynet var i perioden september-oktober 2016 på inspektion i PenSam Liv forsikringsaktieselskab. På

Finanstilsynet 23. marts 2018 Redegørelse om inspektion i PenSam Liv forsikringsaktieselskab Finanstilsynet var i perioden september-oktober 2016 på inspektion i PenSam Liv forsikringsaktieselskab. På

Danske civil- og akademiingeniørers Pensionskasse

Danske civil- og akademiingeniørers Pensionskasse Halvårsrapport 30. juni 2008 Ledelsesberetning Hovedtal for 1. halvår: Kollektivt bonuspotentiale på 2,4 mia. kr. En balance på 26 mia. kr. Afkast efter

Danske civil- og akademiingeniørers Pensionskasse Halvårsrapport 30. juni 2008 Ledelsesberetning Hovedtal for 1. halvår: Kollektivt bonuspotentiale på 2,4 mia. kr. En balance på 26 mia. kr. Afkast efter

Bekendtgørelse om det tekniske grundlag for firmapensionskasser 1)

") Bekendtgørelse nr. 1227 af 22. oktober 2007 Bekendtgørelse om det tekniske grundlag for firmapensionskasser 1) I medfør af 13, stk. 2, 21, nr. 1 og 2 og 71, stk. 5, i lov om tilsyn med firmapensionskasser,

Bekendtgørelse nr. 1227 af 22. oktober 2007 Bekendtgørelse om det tekniske grundlag for firmapensionskasser 1) I medfør af 13, stk. 2, 21, nr. 1 og 2 og 71, stk. 5, i lov om tilsyn med firmapensionskasser,

Beretning for 1. halvår 2014 for Livsforsikringsselskabet A/S

Side 1 Beretning for 1. halvår 2014 for Livsforsikringsselskabet A/S Livsforsikringsselskabet A/S PBU etablerede i 2008 datterselskabet Livsforsikringsselskabet A/S med henblik på at give PBU s medlemmer

Side 1 Beretning for 1. halvår 2014 for Livsforsikringsselskabet A/S Livsforsikringsselskabet A/S PBU etablerede i 2008 datterselskabet Livsforsikringsselskabet A/S med henblik på at give PBU s medlemmer

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk * www.erhvervsankenaevnet.

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk * www.erhvervsankenaevnet.dk Kendelse af 10. marts 2015 (2014-0037981). Pensionsselskab påbudt

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk * www.erhvervsankenaevnet.dk Kendelse af 10. marts 2015 (2014-0037981). Pensionsselskab påbudt

Bekendtgørelse om matchtilpasning og volatilitetsjustering af den risikofrie rentekurve for gruppe 1-forsikringsselskaber 1)

") BEK nr 1775 af 16/12/2015 (Gældende) Udskriftsdato: 4. marts 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0033 Senere ændringer til forskriften

BEK nr 1775 af 16/12/2015 (Gældende) Udskriftsdato: 4. marts 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0033 Senere ændringer til forskriften

Bekendtgørelse for Grønland om solvens og driftsplaner for forsikringsselskaber

Bekendtgørelse nr. 273 af 15. april 2005 Bekendtgørelse for Grønland om solvens og driftsplaner for forsikringsselskaber I medfør af 18, stk. 1, 143, nr. 1, 2 og 5, 273, stk. 2, og 373, stk. 2, i anordning

Bekendtgørelse nr. 273 af 15. april 2005 Bekendtgørelse for Grønland om solvens og driftsplaner for forsikringsselskaber I medfør af 18, stk. 1, 143, nr. 1, 2 og 5, 273, stk. 2, og 373, stk. 2, i anordning

Kollektive og solidariske pensioner. Grundkursus for delegerede

Kollektive og solidariske pensioner Grundkursus for delegerede Hvad forstår I ved kollektiv og solidarisk? Fælles værdier Overenskomst Samarbejde Fagforening Fællesskab Hvad gør jeres pensionsordning kollektiv

Kollektive og solidariske pensioner Grundkursus for delegerede Hvad forstår I ved kollektiv og solidarisk? Fælles værdier Overenskomst Samarbejde Fagforening Fællesskab Hvad gør jeres pensionsordning kollektiv

Sammenskrivning af anmeldte tekniske grundlag mv. gældende 1. januar 2014

Industriens Pension Aktuariatet den 27. juni 2014 Indhold Sammenskrivning af anmeldte tekniske grundlag mv. gældende 1. januar 2014... 1 Markedsrente Teknisk grundlag for forsikringsklasse III... 2 Gennemsnitsrente

Industriens Pension Aktuariatet den 27. juni 2014 Indhold Sammenskrivning af anmeldte tekniske grundlag mv. gældende 1. januar 2014... 1 Markedsrente Teknisk grundlag for forsikringsklasse III... 2 Gennemsnitsrente

Økonomisk/Teknisk grundlag. Pensionskassen under Alm. Brand A/S

Økonomisk/Teknisk grundlag Pensionskassen under Alm. Brand A/S 1. Grundlag for beregning og regulering af pensionsbidrag og ydelser samt pensionshensættelser Teknisk grundlag: Dødelighed/invaliditet: G82

Økonomisk/Teknisk grundlag Pensionskassen under Alm. Brand A/S 1. Grundlag for beregning og regulering af pensionsbidrag og ydelser samt pensionshensættelser Teknisk grundlag: Dødelighed/invaliditet: G82

TEKNISK GRUNDLAG FOR GRUPPELIVSFORSIKRING I FG. 1. januar Alm. Brand SEB Pension Danica Pension Sampension SkandiaLink Nordea Liv & Pension

TEKNISK GRUNDLAG FOR GRUPPELIVSFORSIKRING I FG 1. januar 2018 Alm. Brand SEB Pension Danica Pension Sampension SkandiaLink Nordea Liv & Pension 1 INDHOLDSFORTEGNELSE 1. FORSIKRINGSFORMER SIDE 3 2. GRUNDLAGET

TEKNISK GRUNDLAG FOR GRUPPELIVSFORSIKRING I FG 1. januar 2018 Alm. Brand SEB Pension Danica Pension Sampension SkandiaLink Nordea Liv & Pension 1 INDHOLDSFORTEGNELSE 1. FORSIKRINGSFORMER SIDE 3 2. GRUNDLAGET

Vestre Landsret Pressemeddelelse

Vestre Landsret Pressemeddelelse PRESSEMEDDELELSE: Danica Pension frifundet i sager om gebyrer/omkostningsbidrag på pensioner Vestre Landsrets 10. afdeling har den 28. august 2008 afsagt dom i 3 sager,

Vestre Landsret Pressemeddelelse PRESSEMEDDELELSE: Danica Pension frifundet i sager om gebyrer/omkostningsbidrag på pensioner Vestre Landsrets 10. afdeling har den 28. august 2008 afsagt dom i 3 sager,

Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger

Finanstilsynet 17. august 2012 LIFA/IMPE J.nr. 6639-0006 Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger Anvendelse af benchmark Finanstilsynets benchmark for den observerede nuværende

Finanstilsynet 17. august 2012 LIFA/IMPE J.nr. 6639-0006 Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger Anvendelse af benchmark Finanstilsynets benchmark for den observerede nuværende

The quick brown fox jumps over a lazy dog. The quick brown fox jumps over a lazy dog. The quick brown fox jumps over a lazy dog.

The quick brown fox jumps over a lazy dog. The quick brown fox jumps over a lazy dog. The quick brown fox jumps over a lazy dog. The quick brown fox jumps over a lazy dog. The quick brown fox jumps over

The quick brown fox jumps over a lazy dog. The quick brown fox jumps over a lazy dog. The quick brown fox jumps over a lazy dog. The quick brown fox jumps over a lazy dog. The quick brown fox jumps over

Arkitekternes Pensionskasse CVR-nr Halvårsrapport for året 2007.

Arkitekternes Pensionskasse CVR-nr. 22 07 86 15 Halvårsrapport for året 2007. Indholdsfortegnelse Ledelsesberetning Selskabsoplysninger Halvårsregnskab Regnskabspraksis Resultatopgørelse 1. januar - 30.

Arkitekternes Pensionskasse CVR-nr. 22 07 86 15 Halvårsrapport for året 2007. Indholdsfortegnelse Ledelsesberetning Selskabsoplysninger Halvårsregnskab Regnskabspraksis Resultatopgørelse 1. januar - 30.

Forståelse af regnskab - Pensionskassernes årsrapport. Claus Pofler

Forståelse af regnskab - Pensionskassernes årsrapport Claus Pofler Pensionskassernes årsrapport 1) Formål med dagens gennemgang 2) Oversigt over PKA familien' 3) En pensionskasse og selve regnskabet 4)

Forståelse af regnskab - Pensionskassernes årsrapport Claus Pofler Pensionskassernes årsrapport 1) Formål med dagens gennemgang 2) Oversigt over PKA familien' 3) En pensionskasse og selve regnskabet 4)

Blanketsæt Udtræksdato Udtrækstid

Blanketsæt TB Udtræksdato 20120914 Udtrækstid 135633 Indberetter Regnskabsperiode (format ååååmm) Løbe nr. (værdi 1-Z) Dato Tid Modtager (se vejledning) Leverandør ID Regnr. Afd. nr. CVR nr. Virksomhedsnavn

Blanketsæt TB Udtræksdato 20120914 Udtrækstid 135633 Indberetter Regnskabsperiode (format ååååmm) Løbe nr. (værdi 1-Z) Dato Tid Modtager (se vejledning) Leverandør ID Regnr. Afd. nr. CVR nr. Virksomhedsnavn

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv

Pensionskassen for teknikum- og diplomingeniører. Supplerende/korrigerende information til Årsrapporten 2017

Pensionskassen for teknikum- og diplomingeniører Supplerende/korrigerende information til Årsrapporten 2017 Pensionskassen for teknikum- og diplomingeniører Østbanegade 135, 2100 København Ø. CVR-nr. 12

Pensionskassen for teknikum- og diplomingeniører Supplerende/korrigerende information til Årsrapporten 2017 Pensionskassen for teknikum- og diplomingeniører Østbanegade 135, 2100 København Ø. CVR-nr. 12

Halvårsrapport 30.06.2005. pensionskassen for amtsvejmænd m.fl.

Halvårsrapport 30.06.2005 pensionskassen for amtsvejmænd m.fl. Indhold Hovedtal...3 Periodens resultat...4 Forventninger til fremtiden...5 Investeringsstrategi og finansiel risikostyring...6 Resultatopgørelse...7

Halvårsrapport 30.06.2005 pensionskassen for amtsvejmænd m.fl. Indhold Hovedtal...3 Periodens resultat...4 Forventninger til fremtiden...5 Investeringsstrategi og finansiel risikostyring...6 Resultatopgørelse...7

Vejledning pensionsoversigt 2015 Alderspension

Vejledning pensionsoversigt 2015 20.05.2016 60/17 Lægernes Pension pensionskassen for læger Side 2/9 Pensionsydelserne er angivet dels som grundbeløb (uden tillæg) og dels inklusive tillæg. Grundbeløbene

Vejledning pensionsoversigt 2015 20.05.2016 60/17 Lægernes Pension pensionskassen for læger Side 2/9 Pensionsydelserne er angivet dels som grundbeløb (uden tillæg) og dels inklusive tillæg. Grundbeløbene

----- ------ CS!?7 FINANSTILSYNET. IJoum. Madarb.

CS!?7 ----- ------ FINANSTILSYNET Funktionærernes og Tjenestemændenes Fællesråd (FTF) Niels Hemmingsens Gade 12 1153 København K 18. juli 2008 Ref. JHL J.nr. 162-0005 Sagsbehandler IJoum. Madarb. Rimelig

CS!?7 ----- ------ FINANSTILSYNET Funktionærernes og Tjenestemændenes Fællesråd (FTF) Niels Hemmingsens Gade 12 1153 København K 18. juli 2008 Ref. JHL J.nr. 162-0005 Sagsbehandler IJoum. Madarb. Rimelig

Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger

Finanstilsynet 9. december 2010 LIPE J.nr. 6639-0006 Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger Anvendelse af benchmark Finanstilsynets benchmark for den observerede nuværende

Finanstilsynet 9. december 2010 LIPE J.nr. 6639-0006 Beskrivelse af Finanstilsynets benchmark for levetidsforudsætninger Anvendelse af benchmark Finanstilsynets benchmark for den observerede nuværende