Udbud af andele i St. Røttinge Vindkraft I/S

|

|

|

- Joachim Jørgensen

- 4 år siden

- Visninger:

Transkript

1 Udbud af andele i St. Røttinge Vindkraft I/S November 2014

2 Indledning Denne invitation til køb af andele i St. Røttinge Vindkraft I/S er udarbejdet i henhold til i Lov om fremme af vedvarende energi, lovbekendtgørelse nr af 25. november 2013, (herefter kaldet VE-loven) med overskriften Køberet til vindmølleandele for lokale borgere. Køberetten giver lokale borgere ret til at købe andele til kostpris og dermed blive medejere af op til 20 % af projektet, der bliver opstillet ved St. Røttinge i Næstved kommune. Det er en måde for lokalbefolkningen at blive medejere af et vindmølleprojekt. Der afholdes orienteringsmøde om køberetten onsdag den 10. december 2014 kl i Tappernøje Forsamlingshus, Smidstrupvej 2, 4733 Tappernøje. Dette udbudsmateriale, bilag og annonce er sammen med tidligere materiale til værditabsordningen (jfr. den ovenfor nævnte VE-lovs 6-12) godkendt af Energinet.dk, der skal se til, at alle lovregler er overholdt. St. Røttinge WTG 3 ApS bærer ansvaret for at projektoplysningerne, der ligger til grund for udbudsmaterialet er korrekte. Forudsætninger der ligger til grund for beregningerne er udarbejdet i samarbejde mellem St. Røttinge WTG 3 ApS og Danmarks Vindmølleforening ud fra nuværende forventninger til fremtiden. Der tages forbehold for fejl og mangler i materialet. 2

3 Indholdsfortegnelse 1. Orientering om VE-lovens køberetsordning side 4 2. Orientering om projektet side 4 a. Oplysninger om projektet b. Betingelser for køb af andele c. Frister og afgivelse af købstilbud d. Antal og pris for andele e. Tidsplan for projekt f. Revisorerklæring g. Advokat h. Rådgivere på køberetsordningen 3. Selskabsform og hæftelse side 8 a. Købers hæftelse i interessentskabet b. Stiftelse af gæld i interessentskabet 4. Køb af andele i St. Røttinge Vindkraft I/S side 8 a. Forventet produktion b. Anlægsbudget og forventet projektpris c. Erklæring fra projektudbyder d. Pris pr. andel af kwh e. Forudsætninger for driftsbudget og økonomiberegninger f. Økonomi ved investering i andele g. Tegning af andele 5. Skattemæssige forhold og gennemgang af skatteregler side 13 a. Den skematiske, simple skatteordning, bundfradrag kr. b. Skattelovgivnings almindelige regler c. Virksomhedsskatteordning d. Anpartsreglerne 6. Valg af skattemodel og økonomieksempler side Belysning af risikofaktorer ved køb af andele, ændring af lovgivning side 16 a. Anlægs- og driftsbudget b. Produktions- og afregningsforhold c. Skattemæssige forhold d. Lovgivning e. Klage til Naturklagenævnet 8. Projektkontrakt side Møllelavsvedtægter side Den uafhængige revisorerklæring side Tegningsaftale side 20 Bilag A. Projektkontrakt og fuldmagt Bilag B. Forslag til vedtægter for St. Røttinge Vindkraft I/S Bilag C. Oversigtskort Bilag D. Godkendelse af annonce- og udbudsmateriale 3

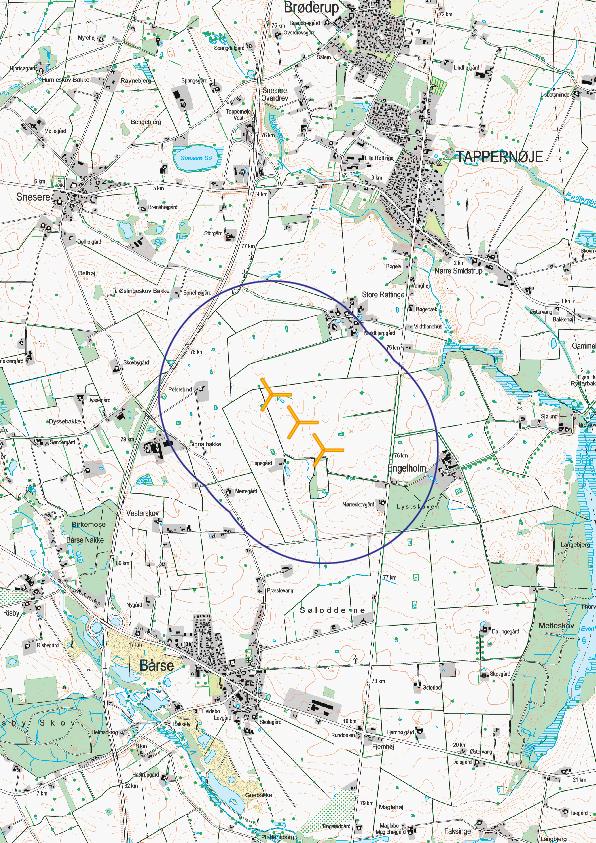

4 1. Orientering om VE-lovens køberetsordning Køberetsordningen, som er en del af VE-loven, indebærer, at vindmølleopstilleren St. Røttinge WTG 3 ApS skal udbyde mindst 20 % af projektet til kostpris, dvs. uden mulig avance til opstiller. Ejerandele kan erhverves af enhver borger, som på tidspunktet for udbuddet er fyldt 18 år, og som er bopælsregistreret i CPR på en adresse i en afstand af op til 4,5 km fra den nærmeste af vindmøllerne (se oversigtkort i på næste side), samt borgere som på tidspunktet for udbuddet er over 18 år og er bopælsregistreret i CPR på en adresse i Næstved kommune. Selve fordelingen sker efter fordelingsprincippet i VE-loven 16, stk. 2. Køberetten gælder ikke for projektudbyder eller personer som direkte eller indirekte ejer andele i hele eller dele af vindmølleprojektet. Prisen på udbudte ejerandele fastsættes til kostprisen for vindmølleprojektet. Læs nærmere, om hvordan kostprisen fastsættes under pkt Orientering om projektet a. Oplysninger om projektet Det samlede projekt er udviklet af St. Røttinge WTG 3 ApS og omfatter alle offentlige tilladelser, indgåelse af aftale om køb af møller, indgåelse af aftaler med underleverandører og rådgivere, samt alle myndighedskrav, der er stillet til projektets gennemførelse. Projektet er finansieret af St. Røttinge WTG 3 ApS, der efter køberetsordningens gennemførelse og stiftelse af St. Røttinge Vindkraft I/S sammen har den økonomiske risiko ved gennemførelse af projektet indtil møllerne er driftsklare. St. Røttinge Vindkraft I/S har alene den økonomiske risiko for mølle nr. 3 i projektet. Hvorfra udbud af andele under køberetsordningen foregår. Projektet består af 3 stk. Vestas V møller med en totalhøjde på 150 m og placeret som vist på kortet i på næste side. 4

5 5

6 Projektet er endeligt godkendt af Næstved kommune med VVM-redegørelse den 17. december Se den endelige godkendelse fra Næstved kommune af vindmølleprojektet samt bilag her: ndmoeller/st,-d-,roettinge/vvm%20og%20lokalplan.aspx Det kan oplyses, at der er indgivet 4 klager til Naturklagenævnet. Klagerne er ikke færdigbehandlet i Naturklagenævnet. Næstved kommune har givet igangsætningstilladelse til byggeriet den 22. september Firmaet EMD International A/S, der er anderkendt som uvildig konsulentfirma, har med baggrund i en række vindmøller i nærområdet udarbejdet beregning af den forventede produktion på de 3 nye møller. Den forventede produktion er beregnet til kwh i et normalår. Med en usikkerhedsfaktor på 10 % forventes produktionen at være kwh for samtlige 3 vindmøller i projektet. Produktionen kan i de enkelte år svinge op til ca. +/- 15 % fra et normalår. Produktionen for samtlige 3 vindmøller svarer til andele af kwh, hvoraf 20 % svarende til andele skal udbydes lokalt i h.t. køberetsordningen. Såfremt det viser sig, at den årlige produktion ændres, f.eks. på grund af udefrakommende opfyldelse af støjkrav fra myndigheder eller manglende vind, kan antallet af udbudte andele ikke kræves ændret. St. Røttinge WTG 3 ApS, kan ikke gøres erstatningsansvarlig for, at den årlige produktion pr. andel ændres. I forbindelse med det offentlige informationsmøde den 30. maj 2013, hvor forslag til kommuneplantillæg for projektet blev fremlagt, blev der samtidig orienteret om muligheden for at søge værditab på fast ejendom, jævnfør bestemmelserne i VE-loven. 25 ejere af ejendomme søgte værditabserstatning. Taksationskommissionen behandler disse i februar marts b. Betingelser for køb af andele Ejerandele kan erhverves af enhver borger, som på tidspunktet for udbuddet er fyldt 18 år, og som er bopælsregistreret i CPR på en adresse i en afstand af op til 4,5 km fra nærmeste vindmølle i projektet (se oversigtkort i bilag C). Borgere der opfylder disse kriterier har en fortrinsret til at købe 50 andele. Overstiger de indkomne bud antallet af udbudte ejerandele anvendes fordelingsprincippet i VE-lovens 16, stk. 2, hvorefter andelene fordeles således: Først imødekommes alle, der har afgivet bud på mindst én ejerandel, med en ejerandel. Herefter imødekommes alle, der har afgivet bud på mindst to ejerandele, med yderligere en ejerandel osv., indtil alle bud på et givet antal ejerandele eventuelt ikke kan imødekommes. De andele, der herefter ikke kan fordeles efter det beskrevne princip, fordeles efter lodtrækning, som foretages af Energinet.dk. Såfremt alle andele ikke sælges under fordelingen inden for fortrinsretten, jf. ovenstående, skal overskydende andele tilmed tilbydes alle borgere som på tidspunktet for udbuddet er over 18 år og er bopælsregistreret i CPR på en adresse i Næstved kommune, samt de borgere omfattet af fortrinsretten, men hvis bud overstiger 50 andele. Selve fordelingen sker efter fordelingsprincippet, jf. ovenstående. 6

7 c. Frister og afgivelse af købstilbud Der kan afgives bud på køb af andele under køberetsordningen i 8 uger fra udbuddets annoncering den 28. november Andelene købes ved at udfylde og indsende tegningsaftalen jfr. pkt. 11. Sidste frist for modtagelse af afgivne bud er onsdag den 21. januar 2015 kl Se også pkt. 4.g Tegning af andele, samt tegningsaftalen pkt. 11 Tegningsaftale. Når alle andele er fordelt har andelshaveren 7 dage til at indbetale kr. pr. tildelt andel på St. Røttinge Vindkraft I/S konto reg nr.: 7670 konto nr Samtidig hermed indkaldes andelshaverne til et stiftende interessentskabsmøde, hvor de fremlagte I/S vedtægter, fuldmagt og projektkontrakt gennemgås, og der vælges en ledelse. Ved det stiftende interessentskabsmøde er det et krav, at andelshaveren kan dokumentere fuld betaling for alle tildelte andele førend andelshaveren anses for at have rettigheder og/eller forpligtelser på lige fod med en interessent i St. Røttinge Vindkraft I/S. Konsekvensen af manglende dokumentation for betaling medfører således, at de til personen tildelte andele vil blive fordelt af Energinet.dk blandt de andre interessenter, der ikke blev imødekommet under fordelingen. Er alle blevet imødekommet, vil andelene tilfalde St. Røttinge WTG 3 ApS, jfr. VE-loven 16, stk. 3. d. Antal og pris for andele Ud af det samlede projekt på andele udbydes 20 % der svarer til andele af kwh under VE-lovens køberetsordning. Andelene udbydes til en kostpris på kr. e. Tidsplan for projektet Efter tidsplanen forventes vejanlæg, kabelanlæg og fundamenter at etableres inden udgangen af I foråret 2015 starter opbygninger af en arbejdsplads, hvortil de enkelte komponenter leveres og samles. Møllerne forventes rejst og klar til idriftsættelse sommeren 2015, hvorefter de vil være klar til aflevering. f. Revisorerklæring Der er til udarbejdelse af revisorerklæring brugt statsautoriseret revisor Bjarne Ulrik Pedersen, Partner Revision i Brande. Revisorerklæringen findes under pkt. 10 Den uafhængige revisorerklæring. g. Advokat Der er til udarbejdelse af I/S selskabsvedtægter brugt advokat Elvir Mesanovic, Advokatkompagniet i Aarhus. I/S selskabsvedtægterne findes under pkt. 9 Vedtægter. h. Rådgivere på køberetsordningen Som rådgiver på køberetsordningen er benyttet Danmarks Vindmølleforening v. Jørn Larsen, der står inde for, at alle fra projektudbyder fremsendte oplysninger, der er vigtige til vurderingen af projektet og køb af andele, er belyst i udbudsmaterialet, samt står for at materialet godkendes af Energinet.dk. Danmarks Vindmølleforening står også for afholdelse af orienteringsmødet om køberetsordningen og registrering af købte andele efter køberetsordningens afslutning. Danmarks Vindmølleforening v. Jørn Larsen indkalder til stiftende interessentskabsmøde, hvor der skal vælges en ledelse ud fra ejerkredsen i mølle nr. 3. 7

8 3. Selskabsform og hæftelse St. Røttinge Vindkraft I/S bliver stiftet som interessentskab (I/S) snarest efter køberetsordningens gennemførelse. Udkast til vedtægter ses under pkt. 9. Vedtægter a. Købers hæftelse i interessentskabet I interessentskabet hæfter interessenterne direkte, solidarisk, personligt og ubegrænset for interessentskabets forpligtigelser over for tredjemand. Indbyrdes i interessentskabet hæfter interessenterne i forhold til deres ideelle andele i interessentskabet. b. Stiftelse af gæld i interessentskabet Den til vindmøllens anlæg og drift fornødne kapital tilvejebringes ved kontant indskud fra interessenterne. I det omfang den overskydende likviditet på kr. for interessentskabet ikke dækker den midlertidig finansiering af moms i forbindelse med køb af vindmølleprojektet samt eventuelle budgetoverskridelser, er interessentskabet forpligtet til at optage lån i pengeinstitut i overensstemmelse med betingelserne og vilkårene fastsat i vedtægterne for St. Røttinge Vindkraft I/S. Et eventuelt lån vil udskyde udlodningerne fra interessentskabet til kreditten og momsen fra Skat er tilbagebetalt. Lån til større vedligeholdelsesopgaver på vindmøllen optaget i pengeinstitut må kun optages med pro rata hæftelse for interessenterne i forhold til deres ideelle andele. Interessentskabernes indtægter med fradrag af eventuelle ydelser på de af interessentskabernes optagne lån og kreditter samt efter fradrag til drift, vedligeholdelse og henlæggelser fordeles mellem interessenterne i forhold til disses ideelle andele i interessentskaberne. Der skal inden for en periode af 10 år henlægges et beløb svarende til mindst % af anlægsinvesteringen til fornyelses- og større renoveringsarbejder. Såfremt der er behov herfor er interessenterne forpligtet til med 30 dages varsel at indbetale et beløb til dækning af underskud eller hvis det i øvrigt af hensyn til driften eller likviditeten måtte være nødvendigt. En eventuel indbetaling fordeles mellem interessenterne i forhold til disses ideelle andele i interessentskabet. 4. Køb af andele i St. Røttinge Vindkraft I/S a. Forventet produktion Produktionen for samtlige 3 møller ventes at blive kwh. Under køberetsordningen skal udbydes 20 %, svarende til kwh = andele af kwh. Den forventede produktion for St. Røttinge Vindkrafts vindmølle nr. 3 er kwh svarende til andele. Sælges der eller færre andele vil de resterende dog minimum andele svarende til ca. 39 % af andelene i St. Røttinge Vindkraft I/S tilfalde opstiller St. Røttinge WTG 3 ApS. b. Anlægsbudget og forventet projektpris St. Røttinge WTG 3 ApS, der står som ansvarlig for det samlede projekt, der omfatter alle offentlige tilladelser, indgåelse af aftale om køb af møller, indgåelse af aftaler med underleverandører og rådgivere, samt alle myndighedskrav, der er stillet til projektets gennemførelse. 8

9 St. Røttinge WTG 3 ApS finansierer projektet, som har en samlet investeringssum på kr. + moms, og bærer den økonomiske risiko for gennemførelse af projektet indtil køberetsordningen er gennemført. I forbindelse med tegning af andele og stiftelse af St. Røttinge Vindkraft I/S overgår risikoen for mølle nr. 3 fuld og helt til St. Røttinge Vindkraft I/S. St. Røttinge Vindkraft I/S forpligter sig til at dække den forholdsmæssige del af omkostningerne i anlægsbudgettet på kr. i forbindelse med overtagelsen af mølle nr. 3. Se anlægsbudget nedenfor. I anlægsbudgettet er hovedparten af beløbene ikke kendte, men er anslåede beløb der kan være en del usikkerhed om. St. Røttinge Vindkraft I/S er forpligtiget til at dække den forholdsmæssige andel af evt. forøgede omkostninger. Her trækkes på interessentskabets kassebeholdning på saldo kr., eller der optages lån i pengeinstitut i overensstemmelse med betingelserne og vilkårene i vedtægterne. Den kredit vil udskyde udlodningerne fra interessentskabet, til den er tilbagebetalt. Kommentarer til det samlede anlægsbudgets enkelte poster Der er indgået aftale om køb af 3 stk. Vestas V117-3,3 MW, der er ikke indgået faste aftaler med leverandører af fundamenter, den samlede pris for møller og fundamenter er anslået til kr. Vejanlæg og kranpladser er anslået til kr. Internt net for tilslutning af møllerne, er anslået til kr. For VVM-redegørelse er omkostningen kr. Geoteknik og arkæologi er anslået til kr. Byggestyring er anslået til kr. Landinspektør og advokat er anslået til kr. Revisor og konsulentarbejde er anslået til kr. Honorar til opstiller er på kr. Der er afsat kr. til værditabserstatning Der er lavet aftale med lodsejer om vejnet på kr. og nedlæggelse af beboelsesejendom på kr. Der er opkøbet 3 stk. møller til en omkostning på kr. Til finansiering og garantistillelser er en anslået omkostning på kr. Andelsprisen er afslutningsvis afrundet til hele hundreder, hvilket giver en overskydende likviditet på kr.. svarende til kr. for St. Røttinge Vindkraft I/S. Alle budgetposter for interessentskabets andel af det samlede projektet ses nedenfor. 9

10 De skønnede poster i anlægsbudgettet er markeret med *. Anlægsbudget for mølle St. Røttinge Vindkraft I/S Procent andel af den samlede projektomkostning 32,657 Vindmølle indkørt på net + fundament * Vejanlæg og kranpladser * Internt net, tilslutning til net * VVM Geoteknik & Arkologi * Byggestyring * Landinspektør og advokat * Omkostninger til revisor og konsulenter * Honorar opstiller Værditabserstatning * Lodsejeraftale vejnet Opkøb 3 møller Vederlag for nedlæggelse af beboelse Finansierings omk. * Afrunding til hele hundreder overskydende likviditet * Projektomkostning, kr. excl. moms Når projektet er færdigt og de endelige projektomkostninger er opgjort, fordeles de faktiske omkostningerne ud fra en fordeling på 32,657 % af den samlede projektpris. 10

11 c. Erklæring fra projektudbyder d. Pris pr. andel á kwh Andelsprisen er beregnet til kr. på baggrund af det samlede projekts produktion og anlægsomkostninger. Altså de 3 vindmøllers estimerede produktion på kWh, delt med det samlede anlægsbudget på kr. e. Forudsætninger for driftsbudget og økonomiberegninger Som forudsætninger til beregningerne er der ud over ovennævnte brugt følgende: Markedspris pr. kwh 22 øre/kwh i varianter i stigning af markedspris pr. år med henholdsvis 1, 1,5 og 2 % Pristillæg i fuldlasttimer 25 øre/kwh (i ca. 8,5 år) Balancegodtgørelse 2,3 øre/kwh Balanceomkostning net-tarif m.m. -2,3 øre/kwh Finansieringsrente på kassekredit 6 % lille investering, 4 % større investering. Årlige driftsudgifter 9,5 øre/kwh, beskrevet nedenfor Løbende lodsejererstatning 6 % af bruttoomsætning, beskrevet nedenfor Skatteopgørelse i henholdsvis skematisk- og anpartsreglerne Personlig skatteprocent 45 % Kapital skatteprocent 32 % negativ kapitalomkostning (skattefradraget tæller positivt i beregningerne) Inflationsregulering driftsudgifter 2 % Forventet levetid 25 år 11

12 Markedsprisen kan inden for korte tidshorisonter svinge særdeles meget både i op- og nedadgående retning. Og da markedsprisen er meget væsentlig for økonomien, kan der både være mulighed for en væsentlig gevinst og et væsentligt tab. Markedsprisen på 22 øre/kwh er et forsigtigt estimat af markedsprisen øst for Storebælt. De seneste måneder har markedsprisen ligget på øre/kwh med en vigende tendens, og der kan laves en fastprisaftale for salg af el i på ca. 22 øre/kwh. Forventningen til markedsprisen er over år reguleret med 1,5 % pr. år i grundberegningen, så den i 2040 ender på 31,92 øre/kwh. Som alternativ til grundberegningen er markedsprisen reguleret med henholdsvis 1 %, så den i 2040 ender med 28,21 øre/kwh, og 2 %, så den i 2040 ender med 36,09 øre/kwh. Historisk set har markedsprisen gennem de seneste 10 år varieret meget. I 2008 var markedsprisen oppe på 50 øre/kwh, men der er på det seneste også set månedsgennemsnit på under 20 øre/kwh. Der er indregnet følgende løbende udgifter i driftsbudgettet: Der er ikke indgået service- og vedligeholdelsesaftale med fabrikanten. I beregningerne er forsikring, drifts- og vedligehold, køb af el samt administration m.m. regnet med 9,5 øre/kwh. Heri er indregnet en større renovering af møllen, når den er ca. 10 år gammel. Forsikringen omfatter en all-risk vindmølleforsikring bestående af en maskinkasko-, driftstabsforsikring. Løbende lodsejervederlag på 6 % af bruttoomsætningen af mølle nr. 3. Lodsejervederlaget fordeler sig med 5 % til jordleje og 1 % til vedligeholdelse af vejnet. Vederlaget udgør dog minimum kr./år de første fuldlasttimer, minimumsvederlaget reguleres med 2,5 %/år med udgangspunkt i år Efter de fuldlasttimer reduceres minimumsvederlaget til kr. /år, minimumsvederlaget reguleres med 2,5 %/år med udgangspunkt i år Beregningerne til belysning af økonomien er lavet ud fra en 25 års driftsperiode, men lodseraftalen løber i 30 år. Det betyder, hvis driftsperioden bliver 30 år, at økonomien vil forbedres. Ifølge brugsrettighederne for grundarealet er St. Røttinge Vindkraft I/S forpligtet til hver den 1. januar i 15 år at indbetale kr. på deponeringskonto til retablering af grundarealerne ved brugsrettens ophør. f. Økonomi ved investering i andele I pkt. 6 Valg af skattemodel og økonomieksempler er givet forskellige eksempler på økonomien ved investering i andele ud fra valg af forskellige skatteordninger ved tegning af andele i St. Røttinge Vindkraft I/S. g. Tegning af andele Bindende tegning/køb af andel i St. Røttinge Vindkraft I/S sker ved udfyldelse og indsendelse af tegningsaftalen i pkt. 11 samt ved indbetaling af kr. pr. andel på konto tilhørende St. Røttinge Vindkraft I/S reg nr.: 7670 konto nr Der indkaldes til stiftende interessentskabsmøde kort efter at udbuddet af andele er afsluttet. Den valgte ledelse/bestyrelse for St. Røttinge Vindkraft I/S har herefter det økonomiske ansvar sammen med St. Røttinge WTG 3 ApS for færdiggørelse af projektet. Se også pkt. 2.c. Frister og afgivelse af købsbud. Tegningsaftalen kan udfyldes på: eller sendes med post til Danmarks Vindmølleforening, Grynsevej 3, 4840 Nørre Alslev. Eventuel lånoptagelse til køb af andele skal foretages af den enkelte interessent i eget pengeinstitut. 12

13 Afklaring af finansiering bør foreligge, førend tegningsaftalen udfyldes og indsendes. Manglende indbetaling for køb af andele inden for de i udbudsmateriale oplyste frister medfører, at tegnede andele bortfalder og først og fremmest bliver tilbudt personer der ikke blev tilgodeset i forbindelse med fordeling af andelene i St. Røttinge Vindkraft I/S. 5. Skattemæssige forhold og gennemgang af skatteregler Det anbefales at søge rådgivning ved egen revisor til belysning af egne skatteforhold i forbindelse med køb af andele. a. Den skematiske regel, simpel skatteordning, bundfradrag kr. Fysiske personer, der ejer vindmøller eller vindmølleandele, kan én gang for alle vælge at medregne indkomst ved vindmølledriften til den skattepligtige indkomst ud fra følgende opgørelse: Af den del af bruttoindtægten fra vindmølledrift, dvs. den samlede indtægt fra elværket inkl. eventuelle renteindtægter, der overstiger kr., skal 60 % heraf medregnes til den skattepligtige personlige indkomst. Det betyder, at der, ud over skattefrihed for de første kr., er skattefrihed for 40 % af bruttoindtægten, der overskrider de kr. Fradraget kan aldrig overstige indtægten. Der skal ikke betales arbejdsmarkedsbidrag af beløbet. Renteudgifter i forbindelse med køb af andele skal opgøres som negativ kapitalindkomst. Andele ejet under den skematiske ordning betragtes som privat aktiv og hverken løbende indtægter eller fortjeneste ved salg beskattes. En betingelse for at oppebære mere end ét fradrag i en husstand er, at personerne står som selvstændige ejere af vindmølleandelene. Såfremt indkomsten ved vindmølledriften medregnes til den skattepligtige indkomst som beskrevet ovenfor, kan der ikke foretages fradrag for løbende driftsudgifter forbundet med vindmølledriften og heller ikke foretages afskrivninger. Vælger man at anvende disse regler, anses vindmølleandelene for udelukkende benyttet til privat formål. Vindmølleejere, der anvender den skematiske regel medregnes derfor ikke ved opgørelsen af antallet af ejere i relation til anpartsreglen (se pkt. 5. d Anpartsreglerne ). b. Skattelovgivningens almindelige regler Vælger man at medregne indkomst fra vindmølledriften efter skattelovgivningens almindelige regler i stedet for som ovenfor skitseret, anses vindmølleandelene for udelukkende erhvervsmæssigt benyttet. Det betyder, at al indtægt er skattepligtig med fradrag for løbende driftsudgifter forbundet med vindmølledriften, herunder afskrivning af anskaffelsessummen, der kan afskrives med op til 15 % p.a. efter saldometoden. Der kan i anskaffelsessummen være en mindre procentandel af omkostninger, som ikke er fradrags- eller afskrivningsberettigede, der kan også være poster som er afskrivningsberettigede efter andre afskrivningsregler. Skattemæssige underskud før finansielle poster kan modregnes i anden personlig indkomst. Renter opgøres som kapitalindkomst. Der må i interessentskabet højest være 10 personer, der benytter skattelovgivnings almindelige regler herunder virksomhedsordningen. 13

14 c. Virksomhedsskatteordning Virksomhedsordningen anvendes ved køb af en større andel af en vindmølle, som evt. kan indgå i anden af personen ejet virksomhed, som også opgøres under virksomhedsordningen. En person der køber vindmølleandele kan vælge at benytte virksomhedsordningen uden at have anden virksomhed. Ved benyttelse af virksomhedsordningen er al indtægt skattepligtig med fradrag for løbende driftsudgifter forbundet med vindmølledriften, herunder afskrivning af anskaffelsessummen, der kan afskrives med op til 15 % p.a. efter saldometoden. Der kan i anskaffelsessummen være en mindre procentandel af omkostninger, som ikke er fradrags- eller afskrivningsberettigede, der kan også være poster som er afskrivningsberettigede efter andre afskrivningsregler. Finansielle poster herunder renteudgifter behandles som en del af virksomhedens resultat og der betales en á conto skat på 24,5 % af overskuddet i virksomheden. Der må i interessentskabet højest være 10 personer, der benytter skattelovgivnings almindelige regler herunder virksomhedsordningen. d. Anpartsreglerne Anpartsreglerne anvendes, når der i interessentskabet er mere end 10 personer, der ønsker at benytte skattelovgivnings almindelige regler. Det betyder, at der i interessentskabet skal udarbejdes et fælles skatteregnskab med fælles afskrivningssats. Det betyder også, at interessentskabets regnskab slutter med resultat efter afskrivning. Indkomst beskattes som kapitalindkomst, underskud fra virksomheden herunder eventuelle renteudgifter kan ikke fradrages i anden personlig indkomst, men kan uden tidsbegrænsning fremføres til modregning i fremtidige overskud fra interessentskabet. Virksomhedsordningen kan ikke benyttes. 6. Valg af skattemodel og økonomieksempler Nedenfor er fremlagt beregninger, som viser økonomien i investering i andele set over 25 år efter henholdsvis den skematiske skatteregel og som erhvervsmæssig investering under anpartsreglerne. Det er de to skatteregler, det forventes at interessenterne i St. Røttinge Vindkraft I/S vil benytte. Det forventes som udgangspunkt, at der er mere end 10 personer, som vil benytte skattelovgivningens almindelige regler jævnfør pkt. b og vil dermed blive omfattet af anpartsreglerne jævnfør pkt. d. Økonomieksempler Økonomiberegningerne viser, at den enkelte person kan købe op til 15 andele under den simple skatteordning med et bundfradrag på kr. (skematisk ordning), uden at der vil blive tale om væsentlig skattebetaling, ud fra de i beregningerne brugte forudsætninger. Beregningerne viser også, at ønsker den enkelte person at købe andele eller mere må det tilrådes, at benytte skattelovgivnings almindelige regler og dermed anpartsreglerne. De to vigtige pejlinger til vurdering af økonomien i projektet, mindste levetid for indfrielse af lån og intern rente af investering er markeret med gråt. Mindste levetid for indfrielse af lån er det år, hvor akkumuleret likviditet (kassebeholdning eller nettofortjeneste) overstiger restgælden. Simpel tilbagebetalingstid er det antal år, møllen er om at tjene det beløb ind (minus driftsudgifter) som projektet har kostet. Dvs. uden hensyntagen til renteomkostninger, skat og inflation. Intern rente er den rente som alle ind- og udbetalinger (excl. skat og finansiering), skal forrentes med (lånes til) for at få en nu-værdi på præcis 0. Den interne rente skal således mindst være lig med eller større end lånerenten. 14

15 Provenu efter skat efter 25 år er det udbytte i kr. som investeringen giver ud over den investerede kapital. Antal andele Investering Levetid for indfrielse af lån, år Simpel tilbagebetalingstid Intern rente af investering Provenu efter 20 år, efter skat Privat investering under skematisk regel med bundfradrag på kr. Grundberegning markedspris 25 øre/kwh reguleret med 1,5 % pr. år, finansiering 6 % 15 uden finansiering ,0 4, med finansiering ,7 15,0 4, uden finansiering ,0 4, med finansiering over 25 år 15,0 4, Beregning markedspris 25 øre/kwh reguleret med 1,0 % pr. år, finansiering 6 15 uden finansiering ,4 4, med finansiering over 25 år 16,4 4, uden finansiering ,4 4, med finansiering over 25 år 16,4 4, Beregning markedspris 25 øre/kwh reguleret med 2,0 % pr. år, finansiering 6 15 uden finansiering ,9 5, med finansiering ,0 13,9 5, uden finansiering ,9 5, med finansiering over 25 år 13,9 5, Erhvervsinvestering under anpartsreglerne (al indkomst er kapitalindkomst ud fra 32 %) Grundberegning markedspris 25 øre/kwh reguleret med 1,5 % pr. år, finansiering 4 % 100 uden ,0 4, med finansiering ,1 15,0 4, Grundberegning markedspris 25 øre/kwh reguleret med 1,0 % pr. år, finansiering 4 % 100 u. finansiering ,4 4, med finansiering over 25 år 16,4 4, Grundberegning markedspris 25 øre/kwh reguleret med 2,0 % pr. år, finansiering 4 % 100 u. finansiering ,9 5, med finansiering ,2 13,9 5,

16 7. Belysning af risikofaktorer ved køb af andele, ændringer af lovgivning a. Anlægs- og driftsbudget Anlægs- og driftsbudgettet er på en række punkter opgjort ud fra en vurdering af forventede omkostninger. Det er kun køb af vindmøller, omkostninger til VVM, opstillers honorar, aftalerne med lodsejer om brugsrettigheder for jord og veje, opkøb til fjernelse af 3 stk. vindmøller, vederlag for nedlæggelse af beboelse, som ligger helt fast. Hvis anlægsbudgettet overskrides og overskydende likviditet (kassebeholdning) ikke kan finansiere overskridelsen, kan det blive nødvendigt med midlertidig finansiering via optagelse af lån i pengeinstitut i overensstemmelse med de betingelser og vilkår der er fastsat i vedtægterne. b. Produktions- og afregningsforhold Som baggrund for beregning af møllens estimerede produktion, der er udført i beregningsprogrammet WindPRO fra EMD, er brugt en række nærliggende vindmøllers produktionsdata. Det giver et godt udgangspunkt for møllens forventede produktion i et normalår, der er udgangspunktet for salg af andele og driftsbudget. Det skal dog præciseres, at de enkelte års produktion kan svinge med op til ca. 15 % både i op- og nedadgående retning i forhold til et normalår. Markedsprisen for el en væsentlig usikkerhedsfaktor i forhold til økonomien i et vindmølleprojekt, der henvises i den anledning til pkt. 4 e i materialet hvor det er nærmere beskrevet. c. Skattemæssige forhold Ændringer i skattelovgivningen kan påvirke de enkelte investorers økonomi i forbindelse med investeringen. Risikoen for ændring af skattelovgivning, der vil påvirke væsentligt i negativ retning, kan forekomme, men sandsynligheden er ikke stor. d. Lovgivning Der sker med jævne mellemrum ændringer af lovgivningen for opstilling af VE-anlæg herunder afregningsregler for vindmøller. Der er ikke siden år 2000 ændret ved, at vindmøllestrømmen sælges til markedspris. Der er i flere omgange ændret på pristillægget for solgt el fra vindmøller, men aldrig med virkning for vindmøller, der er idriftsat. Det betyder, at de pristillægsregler en mølle er etableret under, erfaringsmæssigt fastholdes. Ændringer i reglerne for pristillæg har kun haft virkning for fremtidig opsætning af nye vindmøller. Risikoen for ændring af lovgivning, der vil påvirke væsentligt i negativ retning kan forekomme, men sandsynligheden er ikke stor. e. Klage til Naturklagenævnet Det skal oplyses, at der er indgivet 4 klager til Naturklagenævnet. Projektansvarlig St. Røttinge WTG 3 ApS og deres juridiske rådgiver vurderer, at risikoen for at klagerne vil få indflydelse på gennemførelsen af projektet er meget lille. Danmarks Vindmølleforening har ikke taget stilling den vurdering. 16

17 8. Projektkontrakt Det skal oplyses, at der mellem St. Røttinge WTG 3 ApS og St. Røttinge Vindkraft I/S skal udarbejdes en projektkontrakt som angiver vilkårene mellem vindmølleopstiller og vindmøllelavet. Kontrakten giver vindmølleopstilleren ret til suverænt at styre projektet og have al kontakt til offentlige myndigheder, el-leverandører, underleverandører, lodsejer og presse mv. Kontrakten betyder ligeledes at møllelavet forpligtiger sig til, såfremt opstilling ikke kan gennemføres, at betale 32,657% af de afholdte udgifter og honorarer. Projektkontrakt og fuldmagt er vedlagt som bilag A. Ved tegning af anparter i St. Røttinge Vindkraft I/S deltager investor i denne risiko på lige fod med opstiller af vindmølleprojektet. Hvis vindmølleprojektet ikke gennemføres, kan investor derfor ikke rette krav mod opstiller. Det anbefales, at den enkelte investor tager kontakt til individuel rådgiver for belysning af konsekvenserne ved den påtænkte investering med udgangspunkt i investors konkrete forhold. 9. Vedtægter St. Røttinge Vindkraft I/S Forslag til vedtægter fremgår af bilag B 17

18 10. Den uafhængige revisorerklæring 18

19 19

20 11. Tegningsaftale 12. Tegningsaftale for Køb af andele i St. Røttinge Vindkraft I/S Navn Adresse Postnr. By Cpr. nr. Bankkonto til afkast Reg. nr. Konto nr. -adresse Telefonnr. Bopæl inden for 4,5 km. til nærmeste vindmølle (se kort i bilag C) ja Nej Bopæl i Næstved kommune ja Nej Ønsker hermed bindende at tegne stk. andele i St. Røttinge Vindkraft I/S af kr pr. stk. som oplyst i udbudsmaterialet. Købet er først gyldigt, når der pr. andel er indbetalt kr. på St. Røttinge Vindkraft I/S konto reg. nr konto nr indbetalingen, at oplyse navn og CPR nr. for at identificere indbetaler. Tegningsaftalen kan udfyldes elektronisk på eller udfyldes i hånden og sendes til Danmarks Vindmølleforening, Grynsevej 3, 4840 Nørre Alslev Jeg erklærer med min underskrift, at jeg har gjort mig bekendt med indholdet i udbudsmaterialet med tilhørende bilag, budgetter, revisorredegørelse og I/S vedtægternes indhold, som betyder direkte, solidarisk, personlig og ubegrænset hæftelse over for tredjemand. Der gøres opmærksom på, at køb af andele kan sidestilles med en erhvervs-investering, hvor der er en investeringsrisiko. Er du usikker i risikoen ved køb af andele anbefales det at søge revisor- og advokatbestand før tegning af andele. Der gøres opmærksom på, at der er fortrydelsesret frem til tegningsfristens udløb onsdag den 21. januar 2015 kl Evt. fortrydelse meddeles skriftlig til Danmarks Vindmølleforening, på mail jl@dkvind.dk eller på post adressen Grynsevej 3, 4840 Nørre Alslev. Dato Underskrift 20

Udbud af andele i St. Røttinge Vindkraft I/S

Udbud af andele i St. Røttinge Vindkraft I/S November 2014 Indledning Denne invitation til køb af andele i St. Røttinge Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi,

Udbud af andele i St. Røttinge Vindkraft I/S November 2014 Indledning Denne invitation til køb af andele i St. Røttinge Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi,

Udbud af andele i. Løgtved Vindkraft I/S. Foto: Vestas Wind Systems A/S

Udbud af andele i Løgtved Vindkraft I/S Foto: Vestas Wind Systems A/S Marts 2016 Indledning Denne invitation til køb af andele i Løgtved Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme

Udbud af andele i Løgtved Vindkraft I/S Foto: Vestas Wind Systems A/S Marts 2016 Indledning Denne invitation til køb af andele i Løgtved Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme

Udbud af andele i. Nøjsomheds Odde Vindkraft I/S

Udbud af andele i Nøjsomheds Odde Vindkraft I/S August 2017 Indledning Denne invitation til køb af andele i Nøjsomheds Odde Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende

Udbud af andele i Nøjsomheds Odde Vindkraft I/S August 2017 Indledning Denne invitation til køb af andele i Nøjsomheds Odde Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende

Udbud af andele i. Rødby Fjord Vindkraft I/S

Udbud af andele i Rødby Fjord Vindkraft I/S November 2015 Indledning Denne invitation til køb af andele i Rødby Fjord Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi,

Udbud af andele i Rødby Fjord Vindkraft I/S November 2015 Indledning Denne invitation til køb af andele i Rødby Fjord Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi,

Udbud af andele i. Lindø Vindmøllelaug I/S

Udbud af andele i Lindø Vindmøllelaug I/S November 2017 Indledning Denne invitation til køb af andele i Lindø Vindmøllelaug I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi, lovbekendtgørelse

Udbud af andele i Lindø Vindmøllelaug I/S November 2017 Indledning Denne invitation til køb af andele i Lindø Vindmøllelaug I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi, lovbekendtgørelse

Udbud af andele i. Svindbæk Køberetsselskab I/S

Udbud af andele i Svindbæk Køberetsselskab I/S Oktober 2017 Indledning Denne invitation til køb af andele i Svindbæk Køberetsselskab I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende

Udbud af andele i Svindbæk Køberetsselskab I/S Oktober 2017 Indledning Denne invitation til køb af andele i Svindbæk Køberetsselskab I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende

Udbud af andele i. Kappel Vindkraft I/S

Udbud af andele i Kappel Vindkraft I/S September 2016 Indledning Denne invitation til køb af andele i Kappel Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi, lovbekendtgørelse

Udbud af andele i Kappel Vindkraft I/S September 2016 Indledning Denne invitation til køb af andele i Kappel Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi, lovbekendtgørelse

Udbud af andele i. Holmen II Vindkraft I/S

Udbud af andele i Holmen II Vindkraft I/S September 2017 Indledning Denne invitation til køb af andele i Holmen II Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi,

Udbud af andele i Holmen II Vindkraft I/S September 2017 Indledning Denne invitation til køb af andele i Holmen II Vindkraft I/S er udarbejdet i henhold til 13-17 i Lov om fremme af vedvarende energi,

Udbud af andele i Næssundvej Køberetsselskab I/S

Udbud af andele i Næssundvej Køberetsselskab I/S Denne invitation til køb af andele i det af Solar Park Næssundvej ApS (herefter Opstiller ) oprettede Næssundvej Køberetsselskab I/S ( Køberetsselskabet

Udbud af andele i Næssundvej Køberetsselskab I/S Denne invitation til køb af andele i det af Solar Park Næssundvej ApS (herefter Opstiller ) oprettede Næssundvej Køberetsselskab I/S ( Køberetsselskabet

Nye møller på Bornholm

Prospekt 2002 Nye møller på Bornholm Kort orientering om projektet Bornholms Vindmøllelaug I/S har i de sidste 2 år i samarbejde med Nordex Energy GmbH arbejdet på at udskifte de gamle møller på Bornholm

Prospekt 2002 Nye møller på Bornholm Kort orientering om projektet Bornholms Vindmøllelaug I/S har i de sidste 2 år i samarbejde med Nordex Energy GmbH arbejdet på at udskifte de gamle møller på Bornholm

VE-loven vedtaget 30. maj 2013

VE-loven vedtaget 30. maj 2013 De fire ordninger: Værditabsordning Forkøbsret for lokale Lokal grøn ordning Garantifond v. oprettelse af møllelav Nye regler i VE-loven Værditabsordning: Kun værditab ved

VE-loven vedtaget 30. maj 2013 De fire ordninger: Værditabsordning Forkøbsret for lokale Lokal grøn ordning Garantifond v. oprettelse af møllelav Nye regler i VE-loven Værditabsordning: Kun værditab ved

K/S H-H F Mølle I (laugmølle) Udbudsmateriale i henhold til køberetsordningen i VE-loven

Udbudsmateriale i henhold til køberetsordningen i VE-loven") K/S H-H F Mølle I (laugmølle) Udbudsmateriale i henhold til køberetsordningen i VE-loven Indholdsfortegnelse 1. Generel information...3 2. Opstiller og udbyder af kommanditandele iht. køberetsordningen

K/S H-H F Mølle I (laugmølle) Udbudsmateriale i henhold til køberetsordningen i VE-loven Indholdsfortegnelse 1. Generel information...3 2. Opstiller og udbyder af kommanditandele iht. køberetsordningen

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

l Delortte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Hawindmølleparken på Samsø. Det skal understreges,

l Delortte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Hawindmølleparken på Samsø. Det skal understreges,

Tønder kommune. Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker

Tønder kommune Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker 22. maj 2013 Chefrevisor Erik Bendtsen, BDO Kommunernes revision Skattepartner Ole Sørensen, BDO skatteafdeling Introduktion

Tønder kommune Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker 22. maj 2013 Chefrevisor Erik Bendtsen, BDO Kommunernes revision Skattepartner Ole Sørensen, BDO skatteafdeling Introduktion

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

Vedtægter for nyt vindmøllelaug. 1 Navn og hjemsted. 2 - Formål. 3 - Interessenterne

VEJLEDENDE EKSEMPEL Vedtægter for nyt vindmøllelaug 1 Navn og hjemsted Interessentskabets navn er I/S. Interessentskabets hjemsted er Slagelse kommune. 2 - Formål Interessentskabets formål er at eje og

VEJLEDENDE EKSEMPEL Vedtægter for nyt vindmøllelaug 1 Navn og hjemsted Interessentskabets navn er I/S. Interessentskabets hjemsted er Slagelse kommune. 2 - Formål Interessentskabets formål er at eje og

Gilbjerg Vindmøllelav I/S

Gilbjerg Vindmøllelav I/S Udbudsmateriale Nærværende udbudsmateriale omhandler andele i Gilbjerg Vindmøllelav I/S i henhold til bestemmelserne i VE-loven omkring Køberetsordningen Udbudsmateriale Gilbjerg

Gilbjerg Vindmøllelav I/S Udbudsmateriale Nærværende udbudsmateriale omhandler andele i Gilbjerg Vindmøllelav I/S i henhold til bestemmelserne i VE-loven omkring Køberetsordningen Udbudsmateriale Gilbjerg

Som interessenter kan alene deltage personer og virksomheder, der til enhver tid opfylder elværkernes krav for at være med i et vindmølle projekt.

VEDTÆGTER 1 NAVN Interessentskabets navn er Tirslund Vindmøllelaug I/S. 2 FORMÅL Interessentskabets formål er at skabe vedvarende energi, primært ved hjælp af vindkraft, der sælges til Forsyningsselskabet

VEDTÆGTER 1 NAVN Interessentskabets navn er Tirslund Vindmøllelaug I/S. 2 FORMÅL Interessentskabets formål er at skabe vedvarende energi, primært ved hjælp af vindkraft, der sælges til Forsyningsselskabet

VE-loven vedtaget 30. maj 2013

VE-loven vedtaget 30. maj 2013 De fire ordninger: Værditabsordning Forkøbsret for lokale Lokal grøn ordning Garantifond v. oprettelse af møllelav Værditabsordning Hvad kan der søge til og af hvem Fast

VE-loven vedtaget 30. maj 2013 De fire ordninger: Værditabsordning Forkøbsret for lokale Lokal grøn ordning Garantifond v. oprettelse af møllelav Værditabsordning Hvad kan der søge til og af hvem Fast

Hunseby Vindmøllelaug I/S

1 Indbydelse til køb af vindmølleanparter. Præsentation og gennemgang af nyt vindmølleprojekt på Knuthenborg Allé. Indledning Borgere, virksomheder og foreninger i Lolland og Guldborgsund Kommune indbydes

1 Indbydelse til køb af vindmølleanparter. Præsentation og gennemgang af nyt vindmølleprojekt på Knuthenborg Allé. Indledning Borgere, virksomheder og foreninger i Lolland og Guldborgsund Kommune indbydes

Nejst Vindmøllelaug. Udbudsmateriale -1 1. Udbudsmateriale - Nejst Vindmøllelaug 2 I/S

Nejst Vindmøllelaug Udbudsmateriale 2 l/s Nærværende udbudsmateriale omhandler andele i Nejst Vindmøllelaug 2 l/s i henhold til bestemmelserne i VE-loven omkring Køberetsordningen Udbudsmateriale -1 1

Nejst Vindmøllelaug Udbudsmateriale 2 l/s Nærværende udbudsmateriale omhandler andele i Nejst Vindmøllelaug 2 l/s i henhold til bestemmelserne i VE-loven omkring Køberetsordningen Udbudsmateriale -1 1

Heimdal Vind I/S. Udbudsmateriale

Heimdal Vind I/S Udbudsmateriale Nærværende udbudsmateriale omhandler andele i Heimdal Vind I/S i henhold til bestemmelserne i VEloven omkring Køberetsordningen Udbudsmateriale Heimdal Vind I/S Side 1

Heimdal Vind I/S Udbudsmateriale Nærværende udbudsmateriale omhandler andele i Heimdal Vind I/S i henhold til bestemmelserne i VEloven omkring Køberetsordningen Udbudsmateriale Heimdal Vind I/S Side 1

OFFENTLIGHEDSMØDE 14. AUGUST 2019 VINDMØLLER PÅ HIRTSHALS HAVN

OFFENTLIGHEDSMØDE 14. AUGUST 2019 VINDMØLLER PÅ HIRTSHALS HAVN 2 DAGSORDEN Velkomst v/jens Peter Lunden, formand for Hirtshals Havnefond Søren Nørgaard Sørensen, HjulmandKaptain, orienterer om de generelle

OFFENTLIGHEDSMØDE 14. AUGUST 2019 VINDMØLLER PÅ HIRTSHALS HAVN 2 DAGSORDEN Velkomst v/jens Peter Lunden, formand for Hirtshals Havnefond Søren Nørgaard Sørensen, HjulmandKaptain, orienterer om de generelle

Vindmøller ved Lyngbygård Medejerskab, værditab og grøn pulje

Vindmøller ved Lyngbygård Medejerskab, værditab og grøn pulje 13. August 2013 Aftenens emner Vindmølleområdet Værditab Grøn pulje Vindmølleanparter - køberetsordningen Økonomi i en vindmølleanpart Vedtægter

Vindmøller ved Lyngbygård Medejerskab, værditab og grøn pulje 13. August 2013 Aftenens emner Vindmølleområdet Værditab Grøn pulje Vindmølleanparter - køberetsordningen Økonomi i en vindmølleanpart Vedtægter

Udbud af andele i Vindmøllelauget Ørumgaard I/S ( vindmøller ved Quistrup sydøst for Struer)

") PROSPEKT Udbud af andele i Vindmøllelauget Ørumgaard I/S ( vindmøller ved Quistrup sydøst for Struer) 1 INDHOLDSFORTEGNELSE 1. Indledning... 3 2. Beskrivelse af projektet... 4 3. Bygge- og VVM-tilladelse...

PROSPEKT Udbud af andele i Vindmøllelauget Ørumgaard I/S ( vindmøller ved Quistrup sydøst for Struer) 1 INDHOLDSFORTEGNELSE 1. Indledning... 3 2. Beskrivelse af projektet... 4 3. Bygge- og VVM-tilladelse...

Østkystvejen Vindkraft 2 I/S

Østkystvejen Vindkraft 2 I/S 1 Indbydelse til køb af vindmølleandele i Kragelund II. Præsentation og gennemgang af vindmølleprojektet. Indledning Nærværende indbydelse omfatter følgende materiale: 2 VVM-redegørelse

Østkystvejen Vindkraft 2 I/S 1 Indbydelse til køb af vindmølleandele i Kragelund II. Præsentation og gennemgang af vindmølleprojektet. Indledning Nærværende indbydelse omfatter følgende materiale: 2 VVM-redegørelse

Nyt vindmølleprojekt. Skat De vigtigste poster i et vindmølleprojekt. Økonomikonsulent Kirsten Cato Jensen

Nyt vindmølleprojekt Skat De vigtigste poster i et vindmølleprojekt Økonomikonsulent Kirsten Cato Jensen AGENDA Indkomstopgørelse for vindmøllevirksomhed Etableringsudgifter Naboerstatning Anparter erhvervet

Nyt vindmølleprojekt Skat De vigtigste poster i et vindmølleprojekt Økonomikonsulent Kirsten Cato Jensen AGENDA Indkomstopgørelse for vindmøllevirksomhed Etableringsudgifter Naboerstatning Anparter erhvervet

BILAG E PROJEKTKONTRAKT. mellem. Solar Park Næssundvej ApS. Næssundvej Køberetsselskab I/S

BILAG E PROJEKTKONTRAKT mellem Solar Park Næssundvej ApS og Næssundvej Køberetsselskab I/S INDHOLDSFORTEGNELSE 1. Formål... 3 2. Definitioner... 3 3. Projektstyring... 4 4. Gennemførelse af Projektet...

BILAG E PROJEKTKONTRAKT mellem Solar Park Næssundvej ApS og Næssundvej Køberetsselskab I/S INDHOLDSFORTEGNELSE 1. Formål... 3 2. Definitioner... 3 3. Projektstyring... 4 4. Gennemførelse af Projektet...

Nejst Vindmøllelaug I/S Udbudsmateriale

Nejst Vindmøllelaug I/S Udbudsmateriale Nærværende udbudsmateriale omhandler andele i Nejst Vindmøllelaug I/S i henhold til bestemmelserne i VE-loven omkring Køberetsordningen Udbudsmateriale 1 Indholdsfortegnelse...

Nejst Vindmøllelaug I/S Udbudsmateriale Nærværende udbudsmateriale omhandler andele i Nejst Vindmøllelaug I/S i henhold til bestemmelserne i VE-loven omkring Køberetsordningen Udbudsmateriale 1 Indholdsfortegnelse...

Vindtved Vindkraft I/S og Vindtved Vindmøllelaug I/S

Vindtved Vindkraft I/S og Vindtved Vindmøllelaug I/S Indbydelse til køb af vindmølleandele Frivilligt udbud Udbudt af Vindtved Vindpark K/S Forord Denne indbydelse er udarbejdet for at orientere om køberetten

Vindtved Vindkraft I/S og Vindtved Vindmøllelaug I/S Indbydelse til køb af vindmølleandele Frivilligt udbud Udbudt af Vindtved Vindpark K/S Forord Denne indbydelse er udarbejdet for at orientere om køberetten

Køberets- og værditabsordning for kystnære havmøller

AARHUS UNIVERSITET Køberets- og værditabsordning for kystnære havmøller Dansk Energi s og Vindmølleindustrien s seminar den 27. maj 2013 Professor, dr.jur. Ellen Margrethe Basse, Juridisk Institut, School

AARHUS UNIVERSITET Køberets- og værditabsordning for kystnære havmøller Dansk Energi s og Vindmølleindustrien s seminar den 27. maj 2013 Professor, dr.jur. Ellen Margrethe Basse, Juridisk Institut, School

Vedtægter Nejst Vindmøllelaug 2 I/S. Nejst Vindmøllelaug 2 I/S Vedtægter

Nejst Vindmøllelaug 2 I/S Vedtægter 1 VEDTÆGTER FOR NEJST VINDMØLLELAUG I/S 1. Navn 1.1 Interessentskabets navn er Nejst Vindmøllelaug 2 I/S. 2. Formål 2.1 Interessentskabets formål er at eje og drive

Nejst Vindmøllelaug 2 I/S Vedtægter 1 VEDTÆGTER FOR NEJST VINDMØLLELAUG I/S 1. Navn 1.1 Interessentskabets navn er Nejst Vindmøllelaug 2 I/S. 2. Formål 2.1 Interessentskabets formål er at eje og drive

Vindmøller måske en ny indtjeningsgren

Vindmøller måske en ny indtjeningsgren 12. december 2012 v/ vindmøllerådgiver Kristian Sejersbøl Orientering om vindmøller Klimaplan Love og rammevilkår for vindmøller Driftsøkonomi i vindmøller Eksempel

Vindmøller måske en ny indtjeningsgren 12. december 2012 v/ vindmøllerådgiver Kristian Sejersbøl Orientering om vindmøller Klimaplan Love og rammevilkår for vindmøller Driftsøkonomi i vindmøller Eksempel

SOLCELLER Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

UDVIDELSE AF VINDMØLLEROJEKT NEJST ETAPE II

Nejst Etape II - Brønderslev Kommune UDVIDELSE AF VINDMØLLEROJEKT NEJST ETAPE II 3 stk. Vestas V112 3,075 3,3 MW med en totalhøjde på 140 meter Beskrivelse af projektet 3 stk. Vestas V112 140 meter. Samme

Nejst Etape II - Brønderslev Kommune UDVIDELSE AF VINDMØLLEROJEKT NEJST ETAPE II 3 stk. Vestas V112 3,075 3,3 MW med en totalhøjde på 140 meter Beskrivelse af projektet 3 stk. Vestas V112 140 meter. Samme

K/S MANDO 47. Invester i tyske solcelleanlæg med driftsoverskud

K/S MANDO 47 Invester i tyske solcelleanlæg med driftsoverskud Investering i attraktive solceller lokaliseret i midten af Tyskland Taganlæg opført i 2012 og fuldt tilsluttet i 2013 En andel på 11,11 %

K/S MANDO 47 Invester i tyske solcelleanlæg med driftsoverskud Investering i attraktive solceller lokaliseret i midten af Tyskland Taganlæg opført i 2012 og fuldt tilsluttet i 2013 En andel på 11,11 %

Orientering om skatteregler mm

Orientering om skatteregler mm Skat, moms, brugerbetaling, ejerformer mm I 1996 vedtog Folketinget nye skatteregler for vindmøller. De nye regler giver for nogle mølleejere mulighed for valg mellem forskellige

Orientering om skatteregler mm Skat, moms, brugerbetaling, ejerformer mm I 1996 vedtog Folketinget nye skatteregler for vindmøller. De nye regler giver for nogle mølleejere mulighed for valg mellem forskellige

VEDTÆGTER. for. Nørrekær Enge Vind K/S

18107-MKJ VEDTÆGTER for Nørrekær Enge Vind K/S 1. Navn 1.1 Selskabets navn er Nørrekær Enge Vind K/S. 2. Formål 2.1 Selskabets formål er at udvikle et vindmølleprojekt i Nørrekær Enge, herunder ved i muligt

18107-MKJ VEDTÆGTER for Nørrekær Enge Vind K/S 1. Navn 1.1 Selskabets navn er Nørrekær Enge Vind K/S. 2. Formål 2.1 Selskabets formål er at udvikle et vindmølleprojekt i Nørrekær Enge, herunder ved i muligt

Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

Turebylille Vindmøllelaug I/S

Udbud af vindmølleandele jf. køberetsordning efter VE-loven Udbydes af: Turebylille Vindrnøllepark ApS Koldinghus Allé i 4690 Haslev Indholdsfortegnelse 1. Indledning 1 1.1. Introduktion 1 1.2. Muligheder

Udbud af vindmølleandele jf. køberetsordning efter VE-loven Udbydes af: Turebylille Vindrnøllepark ApS Koldinghus Allé i 4690 Haslev Indholdsfortegnelse 1. Indledning 1 1.1. Introduktion 1 1.2. Muligheder

VE-loven Lov nr. 641 af 12/06/2013

VE-loven Lov nr. 641 af 12/06/2013 De fire ordninger: Værditabsordning Køberetsordning (forkøbsret for lokale) Lokal grøn ordning Garantifond v. oprettelse af møllelav Værditabsordning Hvad kan der søge

VE-loven Lov nr. 641 af 12/06/2013 De fire ordninger: Værditabsordning Køberetsordning (forkøbsret for lokale) Lokal grøn ordning Garantifond v. oprettelse af møllelav Værditabsordning Hvad kan der søge

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v.

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Temaaften - SOLCELLER. En skattemæssig og økonomisk vinkel

Temaaften - SOLCELLER En skattemæssig og økonomisk vinkel Agenda Definition af VE-anlæg Skatteregler vedrørende VE-anlæg Servicefradrag Andre skattemæssige konsekvenser Tilbagebetalingstid, rentabilitet

Temaaften - SOLCELLER En skattemæssig og økonomisk vinkel Agenda Definition af VE-anlæg Skatteregler vedrørende VE-anlæg Servicefradrag Andre skattemæssige konsekvenser Tilbagebetalingstid, rentabilitet

Vejledning om køberet til vindmølleandele for lokale borgere

Vejledning om køberet til vindmølleandele for lokale borgere Indhold 1. Indledning 2. Køberetsordningen kort 3. Der skal udbydes mindst 20 pct. af ejerskabet til nyopførte vindmøller 3.1. Hvilke vindmøller

Vejledning om køberet til vindmølleandele for lokale borgere Indhold 1. Indledning 2. Køberetsordningen kort 3. Der skal udbydes mindst 20 pct. af ejerskabet til nyopførte vindmøller 3.1. Hvilke vindmøller

Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg. Vedr. Husstandsmøller L 86

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg 10. december 2012 Vedr. Husstandsmøller L 86 Som opfølgning

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg 10. december 2012 Vedr. Husstandsmøller L 86 Som opfølgning

K/S. Mando 44. INVESTERING I SOLCELLEPARKER I TYSKLAND PÅ 0,9 MWp

K/S Mando 44 INVESTERING I SOLCELLEPARKER I TYSKLAND PÅ 0,9 MWp Investering i attraktive solceller i Tyskland Produktionstal kendt og idriftsat i 2013 En andel på 10 % kræver indskud på DKK 366.756 Fradraget

K/S Mando 44 INVESTERING I SOLCELLEPARKER I TYSKLAND PÅ 0,9 MWp Investering i attraktive solceller i Tyskland Produktionstal kendt og idriftsat i 2013 En andel på 10 % kræver indskud på DKK 366.756 Fradraget

Temamøde Nyt vindmølleprojekt

Temamøde Nyt vindmølleprojekt Daniel Vang Søndergaard Økonomirådgiver Birk Centerpark 24 7400 Herning Tlf.: 9629 6662 E-mail: dvs@hflc.dk 3. marts 2014 Indkomst andele i vindmøller (I/S og K/S) - Skematisk

Temamøde Nyt vindmølleprojekt Daniel Vang Søndergaard Økonomirådgiver Birk Centerpark 24 7400 Herning Tlf.: 9629 6662 E-mail: dvs@hflc.dk 3. marts 2014 Indkomst andele i vindmøller (I/S og K/S) - Skematisk

Investering i solceller. Faktablad om investering i solcelleanlæg

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

NØRREGÅRD MØLLELAUG I/S ORIENTERINGSMATERIALE VEDR. KØB AF VINDMØLLEANDELE

NØRREGÅRD MØLLELAUG I/S ORIENTERINGSMATERIALE VEDR. KØB AF VINDMØLLEANDELE For et indskud på DKK 3000 kan du erhverve en vindmølleandel i Nørregård møllelaug I/S Lokalbefolkningen i Svendborg Kommune indbydes

NØRREGÅRD MØLLELAUG I/S ORIENTERINGSMATERIALE VEDR. KØB AF VINDMØLLEANDELE For et indskud på DKK 3000 kan du erhverve en vindmølleandel i Nørregård møllelaug I/S Lokalbefolkningen i Svendborg Kommune indbydes

GRIMSHAVE MØLLELAUG I/S ORIENTERINGSMATERIALE VEDR. KØB AF VINDMØLLEANDELE

GRIMSHAVE MØLLELAUG I/S ORIENTERINGSMATERIALE VEDR. KØB AF VINDMØLLEANDELE For et indskud på DKK 3000 kan du erhverve en vindmølleandel i Grimshave møllelaug I/S Lokalbefolkningen i Nyborg Kommune indbydes

GRIMSHAVE MØLLELAUG I/S ORIENTERINGSMATERIALE VEDR. KØB AF VINDMØLLEANDELE For et indskud på DKK 3000 kan du erhverve en vindmølleandel i Grimshave møllelaug I/S Lokalbefolkningen i Nyborg Kommune indbydes

CVR-nr Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2015

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2015 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2015 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

Indbydelse til køb af vindmølleanparter.

1 Indbydelse til køb af vindmølleanparter. Præsentation og gennemgang af vindmølleprojektet. Indledning Nærværende indbydelse omfatter følgende materiale: 2 VVM-redegørelse og miljørapport, Ringkøbing-Skjern

1 Indbydelse til køb af vindmølleanparter. Præsentation og gennemgang af vindmølleprojektet. Indledning Nærværende indbydelse omfatter følgende materiale: 2 VVM-redegørelse og miljørapport, Ringkøbing-Skjern

pwc Budget/Prognose for perioden januar 2015-31. december 2033

pwc Morsø Vind I/S Budget/Prognose for perioden januar 215-31. december 233 Statsautoriseret CVR-nr. 33 31 Resenvej Postboks 19, 78 Skive T: 9615 49, F: 9615 499, pwc.dk Budgetberetning Omstående budget/prognose

pwc Morsø Vind I/S Budget/Prognose for perioden januar 215-31. december 233 Statsautoriseret CVR-nr. 33 31 Resenvej Postboks 19, 78 Skive T: 9615 49, F: 9615 499, pwc.dk Budgetberetning Omstående budget/prognose

Vejledning om. Køberetsordningen

Vejledning om Køberetsordningen Indhold 1. Om køberetsordningen generelt... 3 2. Vindmølleprojekter omfattet af køberetsordningen... 3 3. Tidspunkt for udbuddet... 4 4. Udbudsperioden... 4 5. Information

Vejledning om Køberetsordningen Indhold 1. Om køberetsordningen generelt... 3 2. Vindmølleprojekter omfattet af køberetsordningen... 3 3. Tidspunkt for udbuddet... 4 4. Udbudsperioden... 4 5. Information

Skattefinansieret vedvarende energi i den private bolig

Skattefinansieret vedvarende energi i den private bolig Mange danske parcelhusejere har i den senere tid fået øjnene op for, at investering i vedvarende energianlæg (VE-anlæg) kan være en skattemæssigt

Skattefinansieret vedvarende energi i den private bolig Mange danske parcelhusejere har i den senere tid fået øjnene op for, at investering i vedvarende energianlæg (VE-anlæg) kan være en skattemæssigt

Vindmølle-ordninger. Køge Bugt området. 5. September 2011. Joachim Holten Palvig Vindmøllesekretariatet

Vindmølle-ordninger Køge Bugt området 5. September 2011 Joachim Holten Palvig Vindmøllesekretariatet VE-lovens 4 ordninger Garantifond Værditabsordning Køberetsordning Grøn ordning Garantifond Der kan

Vindmølle-ordninger Køge Bugt området 5. September 2011 Joachim Holten Palvig Vindmøllesekretariatet VE-lovens 4 ordninger Garantifond Værditabsordning Køberetsordning Grøn ordning Garantifond Der kan

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Bilag Beregninger af økonomi i husstandsvindmøller i forlængelse af høringsnotatet af 28. november 2012, L 86 I svarene (i ovennævnte

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Bilag Beregninger af økonomi i husstandsvindmøller i forlængelse af høringsnotatet af 28. november 2012, L 86 I svarene (i ovennævnte

Tegningsmateriale for. Paludans Flak I/S. Samsø Danmarks Vedvarende Energi-Ø. 10 stk. 2,3 MW Bonus på monopæl. 3,5 kilometer syd for Samsø

Tegningsmateriale for Paludans Flak I/S Samsø Danmarks Vedvarende Energi-Ø 10 stk. 2,3 MW Bonus på monopæl. 3,5 kilometer syd for Samsø Paludans Flak I/S er 1 af 10 havvindmøller syd for Samsø. Projektet

Tegningsmateriale for Paludans Flak I/S Samsø Danmarks Vedvarende Energi-Ø 10 stk. 2,3 MW Bonus på monopæl. 3,5 kilometer syd for Samsø Paludans Flak I/S er 1 af 10 havvindmøller syd for Samsø. Projektet

Morsø Vind I/S Udbudsmateriale

Morsø Vind I/S Udbudsmateriale Udbydes af: Morsoe Wind A/S Holgersgade 1 7900 Nykøbing Mors 1. Generel information 1. januar 2009 trådte lov om fremme af vedvarende energi (VE-loven) i kraft. Loven er

Morsø Vind I/S Udbudsmateriale Udbydes af: Morsoe Wind A/S Holgersgade 1 7900 Nykøbing Mors 1. Generel information 1. januar 2009 trådte lov om fremme af vedvarende energi (VE-loven) i kraft. Loven er

Vindkraft Sjælland I/S

Forslag til ændring af Vedtægter for Vindkraft Sjælland I/S Fremsat til Interessentskabsmødet 20. april 2017 Side 2 6: Forslag til nye Vedtægter / sporbare ændringer Side 7 10: Forslag til nye Vedtægter

Forslag til ændring af Vedtægter for Vindkraft Sjælland I/S Fremsat til Interessentskabsmødet 20. april 2017 Side 2 6: Forslag til nye Vedtægter / sporbare ændringer Side 7 10: Forslag til nye Vedtægter

Regler for investering i vedvarende energianlæg (VE-anlæg)

") Regler for investering i vedvarende energianlæg (VE-anlæg) Efterfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Regler for investering i vedvarende energianlæg (VE-anlæg) Efterfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Vedvarende energianlæg (fx solcelle, vindmølle)

") Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Krusbjerg Vindkraft I/S

Indbydelse til køb af vindmølleandele i henhold til VE-loven om køberet Udbudt af Wind Estate A/S Forord Denne indbydelse er udarbejdet for at orientere om køberetten til lokalbefolkningen i forbindelse

Indbydelse til køb af vindmølleandele i henhold til VE-loven om køberet Udbudt af Wind Estate A/S Forord Denne indbydelse er udarbejdet for at orientere om køberetten til lokalbefolkningen i forbindelse

KorsnakkeVindmøllelaug I/S

KorsnakkeVindmøllelaug I/S 1 Indbydelse til køb af vindmølleandele i vindmøllerne nord for Tårs. Præsentation og gennemgang af vindmølleprojektet. 2 Borgere i Lolland Kommune indbydes hermed til at tegne

KorsnakkeVindmøllelaug I/S 1 Indbydelse til køb af vindmølleandele i vindmøllerne nord for Tårs. Præsentation og gennemgang af vindmølleprojektet. 2 Borgere i Lolland Kommune indbydes hermed til at tegne

Møgelvang Vindmøllelaug I/S

Indbydelse til køb af vindmølleandele i vindmøllerne i Møgelvang. Præsentation og gennemgang af vindmølleprojektet. Borgere i Holstebro Kommune indbydes hermed til at tegne andele i. Vindmøllelauget bliver

Indbydelse til køb af vindmølleandele i vindmøllerne i Møgelvang. Præsentation og gennemgang af vindmølleprojektet. Borgere i Holstebro Kommune indbydes hermed til at tegne andele i. Vindmøllelauget bliver

Mere om parcelhusejerens solcelleanlæg og de skattemæssige

- 1 Mere om parcelhusejerens solcelleanlæg og de skattemæssige forhold Af advokat (L) og advokat (H), cand. merc. (R) Den 30. juni 2012 omtalte jeg spørgsmålet om mulighederne for at foretage skattemæssige

- 1 Mere om parcelhusejerens solcelleanlæg og de skattemæssige forhold Af advokat (L) og advokat (H), cand. merc. (R) Den 30. juni 2012 omtalte jeg spørgsmålet om mulighederne for at foretage skattemæssige

Nees Vest Vindmøllelaug I/S

1 Indbydelse til køb af vindmølleandele i vindmøllerne vest for Nees. Præsentation og gennemgang af vindmølleprojektet. Borgere i Lemvig og Holstebro Kommune indbydes hermed til at tegne andele i Nees

1 Indbydelse til køb af vindmølleandele i vindmøllerne vest for Nees. Præsentation og gennemgang af vindmølleprojektet. Borgere i Lemvig og Holstebro Kommune indbydes hermed til at tegne andele i Nees

Energiaftalen - Vind. Nye højere pristillæg til bl.a. vind. Den nye VE-lov

Energiaftalen - Vind Den nye VE-lov Nye højere pristillæg til bl.a. vind - 25 øre oven i markedsprisen i 22.000 fuldlasttimer+ 2,3 øre i ballanceomkostninger Fire nye ordninger til fremme af udbygningen

Energiaftalen - Vind Den nye VE-lov Nye højere pristillæg til bl.a. vind - 25 øre oven i markedsprisen i 22.000 fuldlasttimer+ 2,3 øre i ballanceomkostninger Fire nye ordninger til fremme af udbygningen

VEDTÆGTER FOR RØDBY FJORD VINDKRAFT I/S

VEDTÆGTER FOR RØDBY FJORD VINDKRAFT I/S 1 NAVN OG HJEMSTED Interessentskabets navn er Rødby Fjord Vindkraft I/S. 2 - FORMÅL Interessentskabets formål er at eje og drive vindmøller, der er tilsluttet el-nettet

VEDTÆGTER FOR RØDBY FJORD VINDKRAFT I/S 1 NAVN OG HJEMSTED Interessentskabets navn er Rødby Fjord Vindkraft I/S. 2 - FORMÅL Interessentskabets formål er at eje og drive vindmøller, der er tilsluttet el-nettet

Danmarks Vindmølleforenings standardvedtægter med modifikationer. Vedtægter for Skiftekær Vindmøllelaug I/S. 1 Navn og hjemsted

Danmarks Vindmølleforenings standardvedtægter med modifikationer Vedtægter for Skiftekær Vindmøllelaug I/S 1 Navn og hjemsted 1.1. Interessentskabets navn er Skiftekær Vindmøllelaug I/S. 1.2. Interessentskabets

Danmarks Vindmølleforenings standardvedtægter med modifikationer Vedtægter for Skiftekær Vindmøllelaug I/S 1 Navn og hjemsted 1.1. Interessentskabets navn er Skiftekær Vindmøllelaug I/S. 1.2. Interessentskabets

CVR-nr Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2016

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2016 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2016 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

Vedtægter. Hjortnæs Møllelaug I/S. Interessenterne. Udtræden og overdragelse af andele. for. Interessentskabets navn er Hjortnæs Møllelaug I/S.

Vedtægter for Hjortnæs Møllelaug I/S 1 Interessentskabets navn er Hjortnæs Møllelaug I/S. 2 Interessentskabets hjemsted er Løkken-Vrå kommune. 3 Interessentskabets formål er at eje og drive vindmøller,

Vedtægter for Hjortnæs Møllelaug I/S 1 Interessentskabets navn er Hjortnæs Møllelaug I/S. 2 Interessentskabets hjemsted er Løkken-Vrå kommune. 3 Interessentskabets formål er at eje og drive vindmøller,

Budgetforudsætninger Frederiks Allé 75 A,B,C 8000 Aarhus C

Budgetforudsætninger Frederiks Allé 75 A,B,C 8000 Aarhus C INDLEDNING Budgettet er opstillet på grundlag af salgsopstillinger og oplysninger fra ejendomsmæglere, samt de indgåede lejekontrakter. Det forudsættes,

Budgetforudsætninger Frederiks Allé 75 A,B,C 8000 Aarhus C INDLEDNING Budgettet er opstillet på grundlag af salgsopstillinger og oplysninger fra ejendomsmæglere, samt de indgåede lejekontrakter. Det forudsættes,

Kommunen som investor i vindmølleprojekter. www.energiogmiljo.dk

Kommunen som investor i vindmølleprojekter 1 Det vil jeg tale om Hjemmelsgrundlaget for kommunen som deltager i elproduktion Låneoptagelse og garantistillelse Modregningsreglerne Risikoafdækning Anvendelse

Kommunen som investor i vindmølleprojekter 1 Det vil jeg tale om Hjemmelsgrundlaget for kommunen som deltager i elproduktion Låneoptagelse og garantistillelse Modregningsreglerne Risikoafdækning Anvendelse

Krejbjerg Vindmøllelaug I/S

1 Indbydelse til køb af vindmølleandele i vindmøllerne nord for Krejbjerg. Præsentation og gennemgang af vindmølleprojektet. Borgere i Skive Kommune indbydes hermed til at tegne andele i. Vindmøllelauget

1 Indbydelse til køb af vindmølleandele i vindmøllerne nord for Krejbjerg. Præsentation og gennemgang af vindmølleprojektet. Borgere i Skive Kommune indbydes hermed til at tegne andele i. Vindmøllelauget

Stk. 1 Andelsselskabets navn er Andelsselskabet Grøn Energi Næstved Hallerne a.m.b.a.

VEDTÆGTER FOR ANDELSSELSKABET GRØN ENERGI NÆSTVED HALLERNE A.M.B.A 1 Navn og stiftelse Stk. 1 Andelsselskabets navn er Andelsselskabet Grøn Energi Næstved Hallerne a.m.b.a. Stk. 2 Andelsselskabet er stiftet

VEDTÆGTER FOR ANDELSSELSKABET GRØN ENERGI NÆSTVED HALLERNE A.M.B.A 1 Navn og stiftelse Stk. 1 Andelsselskabets navn er Andelsselskabet Grøn Energi Næstved Hallerne a.m.b.a. Stk. 2 Andelsselskabet er stiftet

NØRHEDE-HJORTMOSE VINDKRAFT I/S CVR.nr. 35166688

NØRHEDE-HJORTMOSE VINDKRAFT I/S CVR.nr. 35166688 Vejledning i handel med andele Hvis du overvejer eller ønsker at sælge dine andele, vil vi som bestyrelse, anbefale at du læser denne vejledning grundigt.

NØRHEDE-HJORTMOSE VINDKRAFT I/S CVR.nr. 35166688 Vejledning i handel med andele Hvis du overvejer eller ønsker at sælge dine andele, vil vi som bestyrelse, anbefale at du læser denne vejledning grundigt.

Skat - solcelleanlæg. investering i solcelleanlæg. Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Sædding Hede Vindmøllelaug I/S

1 Indbydelse til køb af vindmølleanparter i vindmøllerne ved Faster Astrup. Præsentation og gennemgang af vindmølleprojektet, Faster Astrup. Indledning Nærværende indbydelse omfatter følgende materiale:

1 Indbydelse til køb af vindmølleanparter i vindmøllerne ved Faster Astrup. Præsentation og gennemgang af vindmølleprojektet, Faster Astrup. Indledning Nærværende indbydelse omfatter følgende materiale:

Videregående skatteret

Side 1 af 7 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, januar 2008 Videregående skatteret Onsdag den 9. januar 2008 Kl. 9.00-13.00 Alle hjælpemidler

Side 1 af 7 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, januar 2008 Videregående skatteret Onsdag den 9. januar 2008 Kl. 9.00-13.00 Alle hjælpemidler

Viden, værdi og samspil

Viden, værdi og samspil Husstandsmøller - moms og skat Afdelingsleder, cand.merc.-jur. Kirsten Cato Jensen Historik vindmøller - 1983: Ingen særlige regler eller anvisninger 1984: Anvisning om skattemæssig

Viden, værdi og samspil Husstandsmøller - moms og skat Afdelingsleder, cand.merc.-jur. Kirsten Cato Jensen Historik vindmøller - 1983: Ingen særlige regler eller anvisninger 1984: Anvisning om skattemæssig

Værditabsordningen. Vindmøller ved Nørrekær Enge II Vesthimmerland og Aalborg Kommune. Dato - Dok.nr. 1

Værditabsordningen Vindmøller ved Nørrekær Enge II Vesthimmerland og Aalborg Kommune Dato - Dok.nr. 1 1 Energinet.dk Selvstændig, offentlig virksomhed ejet af den danske stat ved energi-, forsynings- og

Værditabsordningen Vindmøller ved Nørrekær Enge II Vesthimmerland og Aalborg Kommune Dato - Dok.nr. 1 1 Energinet.dk Selvstændig, offentlig virksomhed ejet af den danske stat ved energi-, forsynings- og

Erfaringer med VE-loven og de 4 ordninger. 30. september 2009

Erfaringer med VE-loven og de 4 ordninger 30. september 2009 1 Erfaringer med VE-loven og de 4 ordninger De 4 ordninger overordnet Garantifonden Grøn Ordning Værditabsordningen Køberetsordningen 2 Fire

Erfaringer med VE-loven og de 4 ordninger 30. september 2009 1 Erfaringer med VE-loven og de 4 ordninger De 4 ordninger overordnet Garantifonden Grøn Ordning Værditabsordningen Køberetsordningen 2 Fire

1. Generel information

1. Generel information 1. januar 2009 trådte lov om fremme af vedvarende energi (VE-loven) i kraft. Formålet med loven er at fremme produktionen af energi ved anvendelse af vedvarende energikilder i overensstemmelse

1. Generel information 1. januar 2009 trådte lov om fremme af vedvarende energi (VE-loven) i kraft. Formålet med loven er at fremme produktionen af energi ved anvendelse af vedvarende energikilder i overensstemmelse

CVR-nr Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2018

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2018 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2018 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

Inspirationsmøde om solceller

Inspirationsmøde om solceller Private solcelleanlæg Øget interesse for solceller Udbygningen af solenergi på verdensplan nåede samlet set op på 16,5 GW i 2010. Dobbelt så meget som året før, hvor udbygningen

Inspirationsmøde om solceller Private solcelleanlæg Øget interesse for solceller Udbygningen af solenergi på verdensplan nåede samlet set op på 16,5 GW i 2010. Dobbelt så meget som året før, hvor udbygningen

TEGNINGSMATERIALE UHRE WINDPOWER 2 I/S etablerer 4 stk. 3 MW SIEMENS møller i FLØ, Brande

TEGNINGSMATERIALE UHRE WINDPOWER 2 I/S etablerer 4 stk. 3 MW SIEMENS møller i FLØ, Brande Side 1 af 14 Juni 2012 Indledning og kort orientering om projektet Indledning UHRE WINDPOWER 2 I/S tilbyder dig

TEGNINGSMATERIALE UHRE WINDPOWER 2 I/S etablerer 4 stk. 3 MW SIEMENS møller i FLØ, Brande Side 1 af 14 Juni 2012 Indledning og kort orientering om projektet Indledning UHRE WINDPOWER 2 I/S tilbyder dig

Forældrekøb økonomi og skat

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Stakroge Vindkraft I/S

Indbydelse til køb af vindmølleandele i henhold til VE loven om køberet Udbudt af Stakroge Vindpark K/S Forord Denne indbydelse er udarbejdet for at orientere om køberetten til lokalbefolkningen i forbindelse

Indbydelse til køb af vindmølleandele i henhold til VE loven om køberet Udbudt af Stakroge Vindpark K/S Forord Denne indbydelse er udarbejdet for at orientere om køberetten til lokalbefolkningen i forbindelse

Vindpark Thorup-Sletten. Bilag 2 Vedtægter for K/S Vindpark Thorup-Sletten Laug

Vindpark Thorup-Sletten Bilag 2 Vedtægter for K/S Vindpark Thorup-Sletten Laug Vedtægter for K/S VINDPARK THORUP- SLETTEN LAUG CVR-nr. 39978563 ooo000ooo 1.0. NAVN 1.1. Selskabets navn er K/S Vindpark

Vindpark Thorup-Sletten Bilag 2 Vedtægter for K/S Vindpark Thorup-Sletten Laug Vedtægter for K/S VINDPARK THORUP- SLETTEN LAUG CVR-nr. 39978563 ooo000ooo 1.0. NAVN 1.1. Selskabets navn er K/S Vindpark

Thorsminde Vindmøllelaug I/S

1 Indbydelse til køb af vindmølleandele i Thorsminde vindmøllerne vest for Låsby. Præsentation og gennemgang af vindmølleprojektet. Borgere i Silkeborg og Skanderborg Kommune indbydes hermed til at tegne

1 Indbydelse til køb af vindmølleandele i Thorsminde vindmøllerne vest for Låsby. Præsentation og gennemgang af vindmølleprojektet. Borgere i Silkeborg og Skanderborg Kommune indbydes hermed til at tegne

Lokalt engagement i vindmølleprojekter

Det Energipolitiske Udvalg (2. samling) EPU alm. del - Bilag 146 Offentligt Lokalt engagement i vindmølleprojekter Agenda Hvad sagde man før Hvad gør JKP Hvad siger man nu Konklusion, herunder forslag

Det Energipolitiske Udvalg (2. samling) EPU alm. del - Bilag 146 Offentligt Lokalt engagement i vindmølleprojekter Agenda Hvad sagde man før Hvad gør JKP Hvad siger man nu Konklusion, herunder forslag

Produktion beregnet - 10%...MWh Anlægspris pr KWh eller 1 anpart Antal anparter i projektet

1 Foreløbigt anlægsbudget: 1 stk. N60/1300 KW... 6.750.000 Fundament... 650.000 Nettilslutning... 350.000 Nettilslutning Østkraft kniv og måler... 40.000 Andel af fællesomkostninger, gamle møller m.m....

1 Foreløbigt anlægsbudget: 1 stk. N60/1300 KW... 6.750.000 Fundament... 650.000 Nettilslutning... 350.000 Nettilslutning Østkraft kniv og måler... 40.000 Andel af fællesomkostninger, gamle møller m.m....

Rødby Fjord III Vindmøllelaug I/S

1 Indbydelse til køb af vindmølleandele i vindmøllerne syd for Askø. Præsentation og gennemgang af vindmølleprojektet. Borgere i Lolland Kommune indbydes hermed til at tegne andele i. Vindmøllelauget ejerskab

1 Indbydelse til køb af vindmølleandele i vindmøllerne syd for Askø. Præsentation og gennemgang af vindmølleprojektet. Borgere i Lolland Kommune indbydes hermed til at tegne andele i. Vindmøllelauget ejerskab

Uhre Windpower 2 I/S. CVR-nr Årsrapport