1 TILKENDEGIVELSE. 6. Energitilsynet har på baggrund af vedlagte sagsfremstilling og vurdering tilkendegivet følgende:

|

|

|

- Carl Bertelsen

- 7 år siden

- Visninger:

Transkript

1

2 Side 2/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET beløbsinterval udøves et skøn over en rimelig forrentning af virksomhedens indskudskapital på baggrund af kriterierne, som er beskrevet i notatet Kriterier for skønnet over rimelig forrentning af indskudskapital. 5. Den nye WACC-metode på varmeområdet giver ikke en systematisk højere eller lavere forrentning, end den metode, der blev anvendt i afgørelsen om en rimelig forrentning af indskudskapital i EnergiGruppen Jylland Varme A/S. Hvorvidt den nye eller gamle WACC giver et højere eller lavere forrentningsbeløb for den enkelte virksomhed afhænger af de år som der er ansøgt forrentning for, af virksomhedens risikoforhold og af størrelsen af en række parametre, der fastsættes ved markedsdata. 1 TILKENDEGIVELSE 6. Energitilsynet har på baggrund af vedlagte sagsfremstilling og vurdering tilkendegivet følgende: - At sekretariatet kan fastsætte et interval for en WACC for varmeområdet til støtte for sekretariatets skøn af en rimelig forrentning af indskudskapital i den enkelte varmevirksomhed. - At WACC en på varmeområdet tager udgangspunkt i den i dette notat anvendte metode og de fastlagte parameterværdier. - At betalt skat som følge af indregning af en godkendt forrentning af indskudskapital er indregningsberettiget i varmepriserne, såfremt skattebetalingen ikke kunne have været undgået ved en anden tilrettelæggelse af det skattemæssige regnskab. - At varmevirksomhedernes faktiske kapitalstruktur skal indgå ved beregning af intervallet til støtte for skønnet af en rimelig forrentning af varmevirksomhedernes indskudskapital.

3 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 3/85 Indholdsfortegnelse 1 Tilkendegivelse Sagsfremstilling Høring Vurdering Sekretariatets bemærkninger i høringsnotatet WACC-ekspertgruppen WACC en fastsættes på brancheniveau som et interval Fastsættelse af en WACC til støtte for Energitilsynets skøn Skat Kapitalstruktur Den risikofrie rente Valg af risikofrit aktiv Ingen justering for særlige forhold Løbetid på den risikofrie rente Dataserie som proxy for den risikofrie rente Estimationsperiode og datafrekvens Estimation af den risikofrie rente, Egenkapitalomkostningen Markedsportefølje i CAPM Beta Markedsrisikopræmien Illikviditet Fremmedkapitalomkostningen Den risikofri rente i fremmedkapitalomkostningen Metode til fastsættelse af gældsrisikopræmien Gældsrisikopræmien fastsættes som et interval Virksomhedsobligationer til estimering af gældsrisikopræmien Den øvre og nedre grænse for gældsrisikopræmien Gældsrisikopræmie for varmevirksomheder, Regulatorisk og politisk risiko Interval for høj og lav rente på varmeområdet Virksomhedernes kapitalstrukturs betydning for forrentningen Anvendelse af kapitalomkostninger i EGJ-afgørelsen 2009 og EGJafgørelsen Kapitalgrundlag på varmeområdet Sammenligning af ny og gammel WACC-metode Sammenligning af WACC ved ny og gammel metode Kvantitative konsekvenser ved den nye WACC-metode...83

4 Side 4/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 2 SAGSFREMSTILLING 7. Den 26. juni 2012 traf Energitilsynet afgørelse om en rimelig forrentning af indskudskapital i EnergiGruppen Jylland Varme A/S (EGJ). Til støtte for Energitilsynets skøn af en rimelig forrentning i EGJ blev der udarbejdet en WACC for EGJ. Denne WACC blev fastsat med udgangspunkt i konsulentvirksomheden Grant Thorntons anbefalinger til en WACC for EGJ Siden Energitilsynets afgørelse om forrentning af indskudskapital i EGJ har der været flere begivenheder med relevans for Energitilsynets fastsættelse af WACC. 9. Energitilsynet fik den 19. september 2014 hjemvist en afgørelse om fastsættelse af indtægtsrammer for DONG gasdistribution for perioden i Energiklagenævnet. Klagenævnets hjemvisning var hovedsageligt begrundet i en forkert anvendelse af WACC metoden i Energitilsynets afgørelse. Blandt andet fandt Energiklagenævnet, at de såkaldte beta-relationer, Energitilsynet anvendte ved omregning fra beta aktiv til beta egenkapital, var anvendt inkonsistent. 10. Den 27. august 2015 nedsatte energi-, forsynings- og klimaministeren en WACC-ekspertgruppe, der skulle give ministeren en indstilling til fastsættelse af forrentningen af eldistributionsvirksomhedernes fremadrettede investeringer med udgangspunkt i en WACC. WACC en skal give eldistributionsvirksomhederne et markedsmæssigt, systematisk risikojusteret afkast for en gennemsnitlig netvirksomhed, svarende til risikoen ved at drive reguleret monopolvirksomhed ved effektiv drift. Ekspertgruppen afleverede den 14. april 2016 sin indstilling, der indeholder anbefalinger til konkrete parametre, samt en konkret model til beregning af en WACC for eldistributionsvirksomhederne. 11. Som følge af hjemvisningen og ekspertgruppens rapport med anbefalinger til fastsættelsen af WACC i elnetdistributionsvirksomheder har sekretariatet fundet det hensigtsmæssigt at revurdere WACC metoden på alle de forsyningsområder, Energitilsynet fører tilsyn med, herunder også på varmeområdet. 12. Sekretariatet finder det i tillæg til ovenstående forhold relevant at fastlægge en WACC for hele varmeområdet, idet WACC en i EGJ-afgørelsen (2012) om forrentning af indskudskapital netop var udarbejdet specifikt for EGJ. 13. Sekretariatet behandler imidlertid aktuelt ansøgninger om forrentning af indskudskapital efter varmeforsyningslovens 20, stk. 1 og 2 fra mere end 60 forskellige varmevirksomheder. De mange ansøgninger stammer fra såvel store som små varmevirksomheder, der opererer i forskellige dele af værdikæden (produktion-transmission-distribution) på varmeområdet og under meget forskellige forhold. Sekretariatet skulle derfor under alle omstændigheder tage stilling til, hvor- 1 Grant Thorntons rapport Rimeligt afkastkrav for Energigruppen Jylland Varme A/S, bilag 6 til tilsynsafgørelsen Forrentning af indskudskapital i EnergiGruppen Jylland Varme A/S af 26. juni 2012.

5 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 5/85 dan der kan udarbejdes en WACC, der kan bruges til støtte for Energitilsynets skøn af en rimelig forrentning i en bredere sammenhæng end i EGJ-afgørelsen. 14. Formålet med nærværende notat er at fastlægge et interval for en WACC, der kan anvendes til støtte for Energitilsynets skøn af en rimelig forrentning af indskudskapital i varmevirksomheder. Det indebærer, at WACC en skal afspejle risikoen i virksomheder omfattet af varmeforsyningslovens regler om forrentning af indskudskapital. På varmeområdet er der ikke hjemmel til at fastsætte én sats for hele sektoren. Varmevirksomheder er desuden mere heterogene end elnetvirksomheder, hvad angår virksomhedens aktiviteter og rammebetingelser og dermed også risiko. WACC en i dette notat er derfor ikke tilpasset en bestemt virksomheds forhold, som i EGJ-afgørelsen fra 2012, men derimod branchens forhold. 2.1 HØRING 15. Notatet WACC på varmeområdet har været sendt i høring den hos hos Dansk Fjernvarme, Dansk Energi, Foreningen Danske Kraftvarmeværker og EGJ Varme den 20. oktober Derudover er det sendt i høring hos Dansk Affaldsforening den 26. oktober Der er indkommet høringssvar og bemærkninger fra Dansk Fjernvarme, Dansk Energi, Dansk Affaldsforening, DI, DONG, Verdo A/S og PwC på vegne af følgende tre selskaber, EGJ Varme A/S, Frederiksberg Forsyning A/S og SK Forsyning A/S. 16. Høringsnotat er medtaget som bilag 2 til denne afgørelse. I høringsnotatet refereres EGJ Varmes høringssvar og sekretariatets bemærkninger hertil.

6 Side 6/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 3 VURDERING 3.1 SEKRETARIATETS BEMÆRKNINGER I HØRINGSNOTATET 17. Sekretariatets bemærkninger til interessenternes høringssvar, jf. bilag 2, uddyber de skøn og vurderinger, der er foretaget i dette notat. Høringsbemærkningerne indgår således som en del af vurderingen og argumentationen for skøn og vurderinger i dette notat. Følgende gennemgang skal læses i sammenhæng med bilag WACC-EKSPERTGRUPPEN 18. På elnetområdet har der været nedsat en WACC-Ekspertgruppe. Ekspertgruppens arbejde har bestået i at udarbejde konkrete anbefalinger til metoder og værdier til fastsættelsen af en branchebaseret WACC for elnetvirksomheder. WACC en indgår som ét element i fastlæggelsen af virksomhedernes indtægtsrammer i den nye regulering på elområdet som regeringen sigter på skal træde i kraft den 1. januar WACC-ekspertgruppens anbefalinger blev offentliggjort i tre rapporter den 15. april 2016 på Energi-, Forsynings- og klimaministeriets og Energitilsynets hjemmeside Ekspertgruppen bestod af 6 eksperter med en finansiel, reguleringsmæssig og investeringsmæssig baggrund og besad tilsammen betydelig forskningsmæssig viden om fastsættelse af WACC og praktisk erfaring med WACC-fastsættelse ved investeringsbeslutninger og værdiansættelse af virksomheder. Ekspertgruppen havde samlet set en bred indsigt i de finansielle markeder og økonomisk regulering. Ekspertgruppen var nedsat som en uafhængig ekspertgruppe og blev sekretariatsbetjent af et tværministerielt sekretariat under ledelse af Sekretariatet for Energitilsynet. 21. Ekspertgruppen havde til opgave at komme med anbefalinger til fastsættelse af en rimelig forrentning af elnetvirksomheders fremadrettede investeringer til brug i den nye regulering. WACC en er derfor tilpasset den fremtidige regulering af elnetvirksomheder. 22. Den nye regulering af elnetvirksomheder indebærer, at virksomhederne fremover underlægges 5-årige reguleringsperioder med indtægtsrammeregulering og effektiviseringskrav beregnet ved en benchmark. Denne regulering er på væsentlige punkter forskellig fra reguleringen på varmeområdet. Det vurderes derfor, at ekspertgruppen anbefalinger til specifikke parametre ikke kan overføres direkte til varmeområdet, fordi varmeområdets anderledes regulering og øvrige forhold kræver tilpasning af anbefalingerne. 2 EFKMs hjemmeside: og på Energitilsynets hjemmeside:

7 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 7/ Sekretariatet vurderer dog, at hovedparten af de principper og metoder ekspertgruppen anbefaler til fastlæggelse af en WACC med de nødvendige justeringer kan overføres til varmeområdet. 24. Ekspertgruppens anbefalinger vurderes at udgøre en fagligt velfunderet, aktuel og uafhængig kilde til, hvordan der kan fastsættes en rimelig WACC for en reguleret forsyningssektor. Derfor vil der blive lagt betydelig vægt på ekspertgruppens anbefalinger ved fastlæggelse af en ny WACC for varmeområdet. 3.3 WACC EN FASTSÆTTES PÅ BRANCHENIVEAU SOM ET INTERVAL 25. Den nye regulering af elnetvirksomheder ventes at ville indebære, at der fastsættes en branchebaseret WACC, der anvendes af alle virksomheder for hele den fremadrettede aktivbase På varmeområdet er der ikke hjemmel til at fastsætte én forrentningssats i alle sager om forrentning af indskudskapital. Reglerne på varmeområdet indebærer, at Energitilsynet skal foretage et konkret skøn af en rimelig samlet forrentning af virksomhedens indskudskapital. Det vil sige, at der skal fastsættes et rimeligt forrentningsbeløb for hver virksomhed. 27. På varmeområdet anvendes WACC en derfor alene til støtte for Energitilsynets skøn af en rimelig forrentning i hver enkelt sag. Hver enkelt varmevirksomheds forhold har således også betydning for den forrentning, der fastsættes. En rimelig forrentning bør dog også inddrage de aktuelle markedsforhold, hvilket WACC en bidrager til at belyse. På baggrund af WACC ens anvendelse i forrentningssager på varmeområdet finder sekretariatet det hensigtsmæssigt at fastlægge WACC en på brancheniveau. 28. Varmeforsyningslovens bestemmelser finder anvendelse for varmevirksomheder i alle led af værdikæden; produktion, transmission og distribution, og omfatter desuden flere biogasproducenter. Virksomhederne omfattet af varmeforsyningsloven er således kendetegnet ved stor heterogenitet i deres aktiviteter. Sekretariatet vurderer det derfor nødvendigt at anvende et interval for WACC en på varmeområdet, for at den kan omfatte risikoen i hovedparten af virksomheder omfattet af varmeforsyningslovens bestemmelser. 29. Sekretariatets konkrete skøn uddybes nærmere i notatet Kriterier for skønnet over rimelig forrentning af indskudskapital, som forelægges Energitilsynet til beslutning på samme møde som dette notat. 30. Intervallet for WACC en dannes ved at anvende et interval for parametrene beta aktiv og gældsrisikopræmien i WACC-modellen. Begge parametre skal tilpasses til den konkrete risiko i en virksomhed eller en aktivitet, imens de øvrige parametre i WACC en er generelle. Beta aktiv indgår i fastsættelsen af egenkapi- 3 WACC en anbefales anvendt på både de såkaldte godkendte nyinvesteringer og på reinvesteringer.

8 Side 8/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET talomkostningen og gældsrisikopræmien indgår i fastsættelsen af fremmedkapitalomkostningen. 31. Konkret fastsættes en øvre og en nedre grænse for værdien af hver af de to parametre. Den øvre grænse for værdien af gældsrisikopræmien anvendes sammen med den øvre grænse for værdien af beta aktiv, til at beregne en øvre grænse for en rimelig forrentningssats i en varmevirksomhed. Tilsvarende anvendes den nedre grænse for værdien af gældsrisikopræmien og beta aktiv til at beregne en nedre grænse for en rimelig forrentningssats. Det herved fremkomne WACC-interval bruges i de konkrete afgørelser til at beregne et tilsvarende beløbsmæssigt interval for forrentningen af indskudskapital i lyset af det konkrete forrentningsgrundlag for den enkelte vamevirksomhed. Det beløbsmæssige interval fra den nedre til den øvre grænse anvendes herefter til støtte for det konkrete skøn af en rimelig forrentning i hver enkelt varmevirksomhed, under hensyn til virksomhedens risikoforhold. Der fastsættes således ikke en specifik værdi for de to parametre for hver virksomhed. 32. Fastsættelsen af den øvre og nedre grænse for værdien af de to parametre beskrives og begrundes i afsnittene Beta og 3.9 Fremmedkapitalomkostningen nedenfor MODEL FOR FASTSÆTTELSE AF FORRENTNING PÅ BAGGRUND AF WACC EN 33. Den ovenfor beskrevne fremgangsmåde, hvor der skønsmæssigt fastsættes en rimelig forrentning for hver varmevirksomhed på baggrund af virksomhedens forhold og den fastsatte branchebaserede WACC betyder, at forrentningen fastsættes ved tre trin. De tre trin er beskrevet nedenfor. 1) Sekretariatet opgør varmevirksomhedens indskudskapital i en konkret afgørelse. 2) Sekretariatet estimerer et beløbsinterval for forrentningen af indskudskapital. Dette gøres på baggrund af virksomhedens indskudskapital fra afgørelsen og den øvre og nedre grænse for den branchebaserede WACC fra dette notat. 3) Sekretariatet foretager et samlet skøn af en rimelig forrentning under hensyn til varmevirksomhedens indskudskapital, konkrete risikoforhold, og med udgangspunkt i intervallet for forrentningsbeløbet i punkt Det bemærkes, at det samlede skøn ikke er begrænset af det i punkt 2 fastsatte beløbsinterval. Intervallet estimeres alene til støtte for det samlede skøn. Sekretariatet kan konkret skønne en højere eller lavere forrentning end det beregnede interval. 3.4 FASTSÆTTELSE AF EN WACC TIL STØTTE FOR ENERGITILSYNETS SKØN 35. WACC anvendes til vurdering af investeringsprojekter og bl.a. til værdiansættelse af virksomheder. Nedenfor vises en standard efter skat WACC-model.

9 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 9/85 BOKS 1 WACC (WEIGHTED AVERAGE COST OF CAPITAL) WACC efter skat beregnes ud fra følgende formel: WWWWWWWW eeeeeeeeee ssssssss = rr EE (1 GG) + rr DD GG (1 ττ) rr EE : rr DD : GG: ττ: er egenkapitalomkostningen er fremmedkapitalomkostningen er andelen af fremmedfinansieret kapital (gearing) er den effektive marginale skattesats Egenkapitalomkostningen (rr EE ) Egenkapitalomkostningen fastsættes på basis af CAPM (Capital Asset Pricing Modellen). I CAPM beregnes egenkapitalomkostningen som summen af den risikofrie rente og en virksomhedsspecifik risikopræmie. 4 Den virksomhedsspecifikke risikopræmie udgør det tillæg i forhold til den risikofrie rente, som en investor skal have for at investere i en virksomhed med ββ EE systematisk markedsrisiko på egenkapitalen. Denne systematiske risiko multipliceres med markedsrisikopræmien for at finde den samlede risikopræmie på egenkapitalen. Egenkapitalomkostningen er givet ved: rr EE = rr FF + ββ EE MMMMMM Hvor rr EE : rr FF : ββ EE : MMMMMM: er egenkapitalomkostningen er den risikofrie rente er beta egenkapital er den forventede markedsrisikopræmie. Markedsrisikopræmien er det forventede merafkast ved at investere i markedsporteføljen frem for i et risikofrit aktiv. Markedsrisikopræmien er således en kompensation til egenkapitalinvestor for at påtage sig systematisk risiko svarende til markedsporteføljens risiko. Markedsrisikopræmien kan beskrives ved nedenstående ligning: 4 CAPM vil den virksomhedsspecifikke risikopræmie alene udgøres af virksomhedens systematiske risiko opgjort ved beta egenkapital.

10 Side 10/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET BOKS 1 - Fortsat WACC (WEIGHTED AVERAGE COST OF CAPITAL) Hvor MMMMMM: rr MM : rr FF : MMMMMM = rr MM rr FF er markedsrisikopræmien er det forventede afkast på markedsporteføljen er den risikofrie rente Beta angiver virksomhedens systematiske risiko målt som samvariationen med afkastet på markedsporteføljen. Beta kan estimeres for virksomhedens egenkapital, dvs. hvor risikoen ved virksomhedens kapitalstruktur er inkluderet i estimatet. Dette kaldes beta egenkapital (β E ). Beta kan også estimeres for virksomhedens grundlæggende aktiviteter, dvs. eksklusive risikoen ved virksomheden kapitalstruktur. Dette kaldes beta aktiv(β AA ). I regulatorisk sammenhæng er det oftest beta aktiv, der fastsættes, hvorefter det omregnes til beta egenkapital med den fastlagte branchebaserede kapitalstruktur. Det er beta egenkapital, der anvendes ved beregningen af egenkapitalomkostningen ved en virksomheds egenkapital. Betarelationen er en formel, som bruges til omregning mellem beta aktiv og beta egenkapital. Formelen angiver relationen mellem beta aktiv og beta egenkapital. Sekretariatet indstiller at anvende Harris & Pringles betarelation. Valget begrundes senere i notatet. ββ EE = ββ AA 1 + DD EE Hvor ββ EE : ββ AA : DD: EE: er beta egenkapital er beta aktiv er den totale fremmedkapital i selskabet er den totale egenkapital i selskabet. Fremmedkapitalomkostningen (rr DD ) Fremmedkapitalomkostningen fastsættes ved den risikofrie rente tillagt en gældsrisikopræmie. Gældsrisikopræmien er den risikopræmie en långiver vil kræve for at yde lån til virksomheden fremfor at investere i det risikofrie aktiv: rr DD = rr FF + DDDDDD Hvor rr DD : rr FF : DDDDDD: er fremmedkapitalomkostningen er den risikofrie rente er gældsrisikopræmien

11 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 11/ WACC (Weighted Average Cost of Capital) er et gennemsnit af virksomhedens kapitalomkostninger til finansiering med egenkapital og fremmedkapital. 37. Forrentningsgrundlaget på varmeområdet består imidlertid ikke af egenkapital og fremmedkapital, men af indskudskapital. Denne indskudskapital svarer ikke til de kapitalbegreber, der sædvanligvis opereres med i en WACC-model. Derfor anvendes WACC en på en måde, der er tilpasset varmeområdets særlige forhold. Dette beskrives nærmere nedenfor i afsnittet Virksomhedernes kapitalstrukturs betydning for forrentningen. 38. WACC en fastlægger to rentesatser: a) en høj rente svarende til forrentning af egenkapital, og b) en lavere rente svarende til forrentning af fremmedkapital. 39. Følgende Tabel 1 viser sekretariatets indstilling til WACC på varmeområdet sammenlignet med ekspertgruppens anbefalinger til WACC på elnetområdet. Tabellen viser, at der i vid udstrækning er overensstemmelse mellem ekspertgruppens anbefalinger og WACC for varmeområdet. Ingen områder adskiller sig markant fra anbefalingerne for elnetvirksomhederne, men der er visse forskelle i tilgangen til fastsættelsen af WACC en i forbindelse med beta, gældsrisikopræmien, behandlingen af skat og inddragelsen af virksomhedernes faktiske kapitalstruktur. Det skyldes forskelle i reguleringen af de to forsyningsområder herunder, at WACC for varmeområdet danner udgangspunkt for virksomhedsspecifikke skøn. F.eks. skønnede WACC-ekspertgruppen et specifikt beta aktiv for elnetvirksomhederne, mens der på varmeområdet fastsættes et interval for beta aktiv, som afspejler heterogeniteten i varmesektoren. På varmeområdet fastsættes gældsrisikopræmien ligeledes som et interval. Der er fuld overensstemmelse mellem ekspertgruppens anbefalinger og WACC for varmeområdet med hensyn til valget af markedsportefølje og formel for sammenhængen mellem beta aktiv og beta egenkapital samt principperne for fastsættelsen af den risikofrie rente og markedsrisikopræmien.

12 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 12/85 TABEL 1 SAMMENLIGNING AF PARAMETRE OG METODER FRA EKSPERTGRUPPEN OG VARMES WACC Forhold vedr. risiko fri rente Ekspertgruppens anbefaling for elnetvirksomheder Sekretariatets indstilling til ny WACC for varmeområdet Risikofrit aktiv Danske statsobligationer Samme som ekspertgruppen Justering for særlige forhold Nej Samme som ekspertgruppen Løbetid 5 årig løbetid, hvilket matcher rentejusteringshyppigheden og reguleringsperioden på 5 år i den nye regulering på eldistributionsområdet. Ekspertgruppen anbefaler således at anvende periode matching. Samme som ekspertgruppen - dog 1 årig løbetid pga. årlig justering af WACC'en Rentetype Nulkuponrente Samme som ekspertgruppen Dataleverandør Scanrate Financial Systems A/S Samme som ekspertgruppen Datafrekvens Daglige observationer Samme som ekspertgruppen Estimations-periodens længde 3 måneder Samme som ekspertgruppen Tidspunkt for estimation 1. juni il 31. august året før Samme som ekspertgruppen Forhold vedr. markedsporteføljen Tilgang til fastsættelse Ekspertgruppens anbefaling for elnetvirksomheder Dansk markedsindeks til at fastsætte markedsporteføljen i CAPM Sekretariatets indstilling til ny WACC for varmeområdet Samme som ekspertgruppen Forhold vedr. beta aktiv Tilgang til fastsættelse Sekretariatets indstilling til ny WACC for Ekspertgruppens anbefaling for elnetvirksomheder varmeområdet Der foretages et skøn, bl.a. baseret på hvad andre lignende Samme som ekspertgruppen - dog som interval da regulatorer anvender af beta aktiv for virksomheder med en varmesektoren er mere heterogen end sammenlignelig risiko og regulering - skønnet foretages på eldistributionssektoren brancheniveau Beta aktiv estimat 0,35 0,15-0,35 Forhold vedr. beta egenkapital Ekspertgruppens anbefaling for elnetvirksomheder Sekretariatets indstilling til ny WACC for varmeområdet Tilgang til fastsættelse Harris & Pringle Samme som ekspertgruppen Beta egenkapital estimat 0,7 0,5-1,17. Beta egenkapital er et interval da beta aktiv er et interval pga. heterogeniteten i varmesektoren.

13 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 13/85 Forhold vedr. markedsrisikopræmien Tilgang til fastsættelse Markedsrisikopræmie estimat Ekspertgruppens anbefaling for elnetvirksomheder Skøn baseret på en afvejning mellem DMS, Pw C, Fernandez et al og Carnegies estimater for den danske markedsrisikopræmie. 5,5% med en 5-årig risikofri rente Sekretariatets indstilling til ny WACC for varmeområdet Samme som ekspertgruppen 6,0% for 2015 og frem skønnet udfra samme metode som ekspertgruppen, dog tilpasset at der anvendes 1 årig risikofri rente på varmeområdet. Forhold vedr. gældsrisikopræmien Tilgang til fastsættelsen Punktestimat eller interval Forhold vedr. virksomhedsobligationer Ekspertgruppens anbefaling for elnetvirksomheder Kreditrisikopræmie på obligationer + tillæg for engangsomkostninger ved lånoptagelse Punktestimat Sekretariatets indstilling til ny WACC for varmeområdet Samme som ekspertgruppen Interval, da varmesektoren er mere heterogen end eldistributionssektoren Løbetid Over 10 år Samme som ekspertgruppen Dataudbyder J.P. Morgan Samme som ekspertgruppen Obligationsindeks Maggie Utilities Samme som ekspertgruppen Estimationsperiode 3 måneder Samme som ekspertgruppen Datafrekvens Daglig Samme som ekspertgruppen Kreditvurdering A og BBB-rating (uvægtet gns. heraf) Tillæg for engangsomkostninger ved lånoptagelse 8 basis point Samme som ekspertgruppen A/BBB-rating (øvre grænse af interval) & SETs beregning på basis af A-ratede virksomheder (nedre grænse af interval). Det betyder, samme grundlæggende tilgang som ekspertgruppen, men mere heterogen varmesektor Forhold vedr. skat Ekspertgruppens anbefaling for elnetvirksomheder Sekretariatets indstilling til ny WACC for varmeområdet Tilgang til fastsættelse WACC estimeres først efter skat hvorefter WACC før skat beregnes WACC beregnes efter skat og er lig WACC før skat på varme Skattesats Selskabsskatteprocenten på 22 % 0%, da skat af forrentning af indskudskapital på varmeområdet er en indregningsberettiget omkostning i modsætning til elnetområdet Forhold vedr. kapitalstruktur Tilgang til fastsættelse Ekspertgruppens anbefaling for elnetvirksomheder Fast branche baseret gearing Kapitalstruktur 50% fremmedkapital 70% fremmedkapital Sekretariatets indstilling til ny WACC for varmeområdet Fast branche baseret gearing - samme tilgang til fastsættelse af gearing tilpasset varmeområdet

14 Side 14/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 3.5 SKAT 40. WACC kan beregnes før eller efter skat. Hvilken metode der skal anvendes afhænger af, hvordan WACC en anvendes. Fastsættes et afkast før skat, hvorefter virksomhederne ud af deres overskud skal afholde skattebetalinger, skal WACC en opgøres før skat. Kan virksomhederne derimod få dækket eventuelle skattebetalinger hos varmeaftagerne ved at indregne skattebetalingerne i varmepriserne skal WACC en fastsættes efter skat. 41. Virksomheder reguleret efter en indtægtsrammeregulering får sædvanligvis fastsat en før skat WACC, og skal derefter selv afholde eventuelle skattebetalinger. Denne model anvendes i reguleringen af eldistributionsvirksomheder i Danmark og alle de europæiske lande, som ekspertgruppen har inddraget i deres rapport (Norge, Sverige, Finland, Nederlandene, Østrig og Tyskland 5 ). 42. Ekspertgruppen anbefaler at fastsætte en før skat WACC, hvor skattesatsen fastsættes til den gældende selskabsskattesats. Anvendelsen af en før skat WACC er netop begrundet i opgørelsen af indtægtsrammer på eldistributionsområdet (ekspertgruppens baggrundsrapport, side 20): I henhold til den nuværende bekendtgørelse om indtægtsrammer for netvirksomheder fremgår det, at forrentningen beregnes som virksomhedens resultat før finansielle poster og skat, det vil sige årets driftsmæssige indtægter minus årets driftsomkostninger, afskrivninger og opkrævet underdækning og korrigeret for differencer. Det forventes, at netvirksomhedernes indtægtsrammer, hvori forrentningsrammen indgår, i den fremtidige regulering ligeledes vil blive opgjort før skat. Da forrentningsgrundlaget beregnes før skat, skal forrentningssatsen, dvs. WACC en, ligeledes beregnes før skat. 43. Ekspertgruppen skriver desuden, at Ligning 1 kan anvendes til at omregne mellem WACC før og efter skat 6 : 5 Tyskland anvender en før skat Rate of Return (RoR) model til fastsættelse af forrentning af egenkapital. Der anvendes således ikke en WACC. Metoden til fastsættelse af egenkapitalforrentningen svarer dog til metoden til fastsættelse af egenkapitalomkostningen i en WACC. 6 WACC-ekspertgruppens baggrundsrapport: Forrentning af netvirksomhedernes fremadrettede investeringer (WACC), kapitel 3.3 Skat, side

15

16 Side 16/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 47. En efter skat WACC kan beregnes ved at sætte skattesatsen i WACC-modellen til 0 pct. 3.6 KAPITALSTRUKTUR 48. WACC en er et vægtet gennemsnit af egenkapital- og fremmedkapitalomkostningen. Virksomheds gæld og egenkapital - den del der er finansieret af långivere og den del af virksomheden der er finansieret af ejeren - anvendes til at beregne vægtningen af de to typer kapitalomkostninger og betegnes som virksomhedens kapitalstruktur eller gearing. LIGNING 2 - GEARING GG = DD DD + EE Hvor: GG: er andel af virksomhedens kapital som er fremmedfinansieret (kapitalstruktur) DD: er markedsværdien af den totale fremmedkapital i virksomheden (den rentebærende gæld) EE: er markedsværdien af den totale egenkapital i virksomheden 49. I EGJ-afgørelsen fra 2012 blev der anvendt en kapitalstruktur bestående af 30 pct. egenkapital og 70 pct. fremmedkapital, dvs. en gearing på 70 pct. Denne kapitalstruktur blev begrundet i en analyse foretaget af revisionsselskabet Grant Thornton. 9 Grant Thorntons analyse var baseret på en undersøgelse af anvendte gearingsantagelser hos danske og engelske regulatorer, samt en analyse af sammenhængen mellem kreditvurdering og gearing i 13 forsyningsvirksomheder 50. Europæiske eldistributionsregulatorer i Nederlandene, Norge, Sverige, Finland Tyskland og Østrig, som ekspertgruppen har inddraget i deres rapport, anvender alle en gearing på mellem 40 og 60 pct. 10 Med undtagelse af Tyskland, der ikke anvender en WACC har alle landene fastlagt en fast gearing for branchen Ekspertgruppen anbefaler at anvende en fast branchebaseret gearing for netvirksomheder, på 50 pct. 12 Det vil sige en kapitalstruktur med 50 pct. egenkapital og 50 pct. fremmedkapital. Gearingen er fastlagt som et skøn på baggrund af en undersøgelse af sammenlignelige virksomheder med en S&P 9 Grant Thorntons rapport Rimeligt afkastkrav for Energigruppen Jylland Varme A/S, bilag 6 til tilsynsafgørelsen Forrentning af indskudskapital i EnergiGruppen Jylland Varme A/S af 26. juni Tyskland anvender ikke en WACC og har derfor ikke et fast forhold mellem egen- og fremmedkapital, men anvender den faktiske gearing. Virksomhederne kan dog maksimalt få forrentning af 40 pct. af deres kapitalgrundlag som egenkapital. Forrentningen af egenkapitalen fastsættes ud fra CAPM med en gearing på 60 pct. Se nærmere på Bundesnetzagenturs hjemmeside: ntiveregulation/tools/incentreg_tools-node.html 11 I Tyskland fastsættes et afkast på egenkapitalen, der indtil 40 pct. fastlægges ved en Rate of Return metode baseret på CAPM. Heri indgår en gearingsantagelse på 60 pct. 12 WACC-ekspertgruppens baggrundsrapport, side 22.

17 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 17/85 kreditvurdering på BBB eller A. I undersøgelsen af virksomhedernes gearing indgår både en beregning af virksomhedernes regnskabsmæssige gearing og en beregning af gearingen, hvor egenkapitalen indgår til markedsværdi Fastlæggelsen af gearingen på baggrund virksomheder med netop en BBB eller A-rating skal ses i sammenhæng med ekspertgruppens anbefaling om at anvende en target kreditvurdering på BBB/A i fastlæggelsen af gældsrisikopræmien 14. For at gældsrisikopræmien på konsistent vis kan estimeres ud fra gældsomkostningen i virksomheder med denne kreditvurdering skal netvirksomheder med den pågældende gearing kunne opnå en kreditvurdering på BBB eller A. 53. Sekretariatet har overvejet flere tilgange til fastsættelsen af gearingen på varmeområdet. Det har været overvejet, om gearingen skulle fastsættes på baggrund af en undersøgelse af gearingen i forsyningsvirksomheder med samme rating, som anvendes til fastsættelse af kreditrisikopræmien på varmevirksomhedernes fremmedkapital. Denne tilgang vurderes imidlertid ikke at være hensigtsmæssig Sekretariatet har gennemført en analyse af den regnskabsmæssige gearing i 57 varmevirksomheder, der har søgt om forrentning af indskudskapital. Sekretariatet har indsamlet data fra virksomhedernes regnskaber 16 og via bogførte værdier på egenkapital og fremmedkapital vurderet kapitalstrukturen i virksomhederne. Hver virksomheds kapitalstruktur er blevet opgjort som et gennemsnit af deres kapitalstruktur for de seneste 5 år, hvor data er tilgængelige. Resultatet fremgår af Figur 1 nedenfor. Den gennemsnitlige regnskabsmæssige gearing er på 69,4 pct. 13 Markedsværdien af egenkapitalen er antallet af udestående aktier multipliceret med handelskursen for virksomhedens aktier på en børs. 14 WACC-ekspertgruppens baggrundsrapport: Forrentning af netvirksomhedernes fremadrettede investeringer (WACC), kapitel 3.7 Fremmedkapitalomkostningen, side Sekretariatet vurderer, at selv hvis der fandtes forsyningsvirksomheder med den pågældende kreditrisikopræmie ville deres gearing ikke uden videre kunne anvendes som proxy for varmevirksomheder, grundet den særlige regulering på varmeområdet. I henhold til reguleringen på varmeområdet er rentebetalinger til finansiering af fjernvarmevirksomhed en nødvendig omkostning, der kan indregnes i priserne. En forhøjelse af renteomkostningerne i virksomheden fører dermed til en 1:1 forøgelse af virksomhedens indtægter. Denne sammenhæng findes ikke i andre sektorer heller ikke i indtægtsrammeregulerede sektorer med effektivitetskrav. Derfor er varmevirksomheder ikke sammenlignelige med andre forsyningsvirksomheder på dette område. 16 Regnskaber efter årsregnskabslovens regler.

18

19 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 19/85 riatet har i forbindelse med fastlæggelsen af en WACC for varmeområdet også fået kendskab til fastsættelsen af WACC i andre lande end de seks ekspertgruppen inddrog i deres overvejelser. Ingen af disse lande anvendte WACC uden at anvende en branchebaseret gearing. Sekretariatet finder det derfor rimeligt og velbegrundet at anvende en fast branchebaseret gearingsantagelse ved fastlæggelse af WACC en for varmeområdet. 3.7 DEN RISIKOFRIE RENTE 58. Den risikofrie rente udtrykker den minimumsforrentning, som en investor vil kræve for at investere i et aktiv uden risiko. Det vil sige en investering i et aktiv, hvor forrentningen er kendt, og hvor der ingen risiko er for, at rentebetalingen bortfalder eller for at tabe det investerede beløb. 59. Ved fastlæggelsen af den risikofrie rente i WACC en skal der tages stilling til en række forhold. Disse forhold er opsummeret i Tabel 3 nedenfor. Tabel 3 viser desuden, hvordan den risikofrie rente er fastlagt i EGJ-afgørelsen fra 2012, ekspertgruppens anbefalinger for elnetvirksomheder samt sekretariatets indstilling til den nye WACC for varmeområdet.

20

21 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 21/ Sekretariatets vurdering er i overensstemmelse med ekspertgruppens anbefaling for fastsættelse af den risikofri rente i WACC en for elnetvirksomheder INGEN JUSTERING FOR SÆRLIGE FORHOLD 63. Energitilsynet har ikke tidligere justeret den risikofri rente som følge af særlige forhold, som eksempelvis pengepolitiske forhold som kvantitative lempelser og flight to quality, makroøkonomiske forhold eller andre forhold, der påvirker renten på statsobligationer. 64. Siden finanskrisen er renten på statsobligationer 20 faldet betydeligt, og renten på statsobligationer med en kort løbetid har i de seneste år været negativ i flere perioder. Renten på benchmark statsobligationer med en længere løbetid på omkring 10 år var desuden i flere handelsdage i juli og august 2016 på under 0,01 pct 21. De lave renter observeres samtidig med, at den Europæiske Centralbank fører en ekspansiv pengepolitik med kvantitative lempelser (quantitative easening), og Nationalbankens pengepolitiske renter er historisk lave. 22 Brugen af pengepolitiske virkemidler gør det aktuelt at overveje, om der skal foretages justeringer af statsobligationsrenterne til beregning af den risikofrie rente som følge af de særlige forhold. 65. Sekretariatet vurderer, at den risikofrie rente, der beregnes på baggrund af markedspriser på danske statsobligationer, ikke skal justeres som følge af særlige forhold. Baggrunden herfor er, at statsobligationsrenten er den markedsrente, de fleste markedsaktører vil handle et næsten risikofrit aktiv til. Selv i et marked med lave eller negative statsobligationsrenter er der investorer, der investerer i disse statsobligationer. Investorer vil kun købe aktiver, hvor det forventede afkast står mål med risikoen forbundet med investeringen. Hvis der fandtes aktiver med et tilsvarende, næsten risikofrit afkast, som danske statsobligationer med samme løbetid og en højere rente, så ville investorerne ikke købe danske statsobligationer med en lav eller til tider negativ rente. Givet, at investorerne er villige til at købe danske statsobligationer uanset løbetid og med en lav rente, vurderes renten for danske statsobligationer at være udtryk for en markedsbestemt risikofri rente. Sekretariatet vurderer på denne baggrund, at det er rimeligt at anvende danske statsobligationer til beregning af en dansk risikofri rente også selvom renten måtte være negativ. 66. Vurderingen skal også ses i sammenhæng med, at der heller ikke foretages justeringer af renten, når de ovennævnte forhold måtte trække i retning af en højere rente. 20 Renten på danske og andre europæiske statsobligationer er faldet betydeligt siden finanskrisen (fra 2008 og frem), jf. figur 3 på side 31 i Ekspertgruppens baggrundsrapport og figur 15 på side Thomson Reuters Eikon Benchmark 10Y, DKGV NOV-2025 bid yield. 22 Se Nationalbankens aktuelle officielle rentesatser og historiske rentesatser her:

22 Side 22/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 67. Sekretariatets vurdering af, at statsobligationsrenten fortsat er udtryk for en risikofri markedsrente, understøttes desuden af, at renten på andre obligationer såsom realkreditobligationer og virksomhedsobligationer er fulgt med statsobligationsrenterne ned Endelig understøttes sekretariatets vurdering af ekspertgruppens anbefalinger for elnetvirksomheder. Ekspertgruppen anbefaler, at der ikke foretages justeringer af den risikofrie rente som følge af forhold, der påvirker statsobligationsrenten LØBETID PÅ DEN RISIKOFRIE RENTE 69. På varmeområdet skal virksomhederne ansøge om forrentning af indskudskapital hvert år. Energitilsynet skal godkende virksomhedernes forrentning før, at den kan indregnes i priserne. Der er således ikke en decideret reguleringsperiode på varmeområdet på samme måde som på el- og naturgasdistributionsområderne. Reglerne på varmeområdet betyder dog, at der skal fastlægges en rimelig forrentning for hver virksomhed for hvert år, der ansøges. Det indebærer, at rentejusteringshyppigheden 24 på varmeområdet er 1 år. 70. Energitilsynet har tidligere anvendt en 2-årig benchmark statsobligationsrente som risikofri rente på egenkapitalen og en 1-3-årig benchmark statsobligationsrente på fremmedkapitalen. Energitilsynet anvendte en tilgang til fastlæggelse af den risikofrie rente, hvor løbetiden på renten skal matche reguleringsperiodens længde (EGJ-afgørelsen, 2012, side 42): Sekretariatet skønner, at idet forrentning af indskudskapital efter afskrivningsbekendtgørelsen skal reguleres og godkendes årligt, så bør den risikofrie rente i WACC-modellen fastsættes med udgangspunkt i en rente, som ca. svarer til reguleringsperiodens længde. 71. Dette princip kaldes periode matching eller term matching i engelsksproget litteratur. Anvendelsen af en 2-årig statsobligationsrente blev begrundet med, at det var en god approksimation for en kort, risikofri rente da nationalbanken på daværende tidspunkt ikke offentliggjorde 1-årige statsobligationsrenter. Energitilsynet overvejede at anvende samme 2-årige statsobligationsrente for fremmedkapitalomkostningen, men fandt, at der kun var meget beskeden forskel på de to dataserier, og fortsatte derfor praksis med to dataserier. 72. I forbindelse med ekspertgruppens arbejde med at fastlægge en WACC for elnetvirksomheder har der pågået en omfattende diskussion af, om der bør anvendes periode matching dvs. en 5-årig risikofri rente for elnetvirksomheder fordi WACC en justeres hvert femte år - eller om der skal anvendes en 10-årig rente baseret på statsobligationer som risikofri rente. 73. Ekspertgruppen anbefaler at anvende en 5-årig risikofri rente, så løbetiden matcher rentejusteringshyppigheden (periode matching). Elnetvirksomhederne, 23 Se Ekspertgruppens baggrundsrapport, side 29 samt Realkreditrådets hjemmeside: 24 Den hyppighed hvormed WACC en justeres i forhold til det aktuelle renteniveau i markedet.

23 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 23/85 repræsenteret ved Dansk Energi, argumenterer for, at der bør anvendes en 10-årig risikofri rente med henvisning til, at det er almindelig praksis blandt europæiske regulatorer. Dansk Energi fik desuden den australske konsulentvirksomhed, SFG Consulting, til at udarbejde en rapport vedrørende løbetiden på den risikofrie rente og løbetiden på virksomhedsobligationer til fastsættelse af gældsrisikopræmien i fremmedkapitalomkostningen. 74. Sekretariatet har inddraget Dansk Energis argumenter, SFG Consultings notat, indlæg fra den australske debat om periode matching og ekspertgruppens argumenter og notat til besvarelse af SFG Consultings notat i sin nedenstående vurdering om anvendelse af periode matching på varmeområdet. Sekretariatet har også forholdt sig til, at andre europæiske og danske regulatorer anvender en risikofri rente med en løbetid på omkring 10 år uagtet reguleringsperiodens længde. 75. Sekretariatet vurderer samlet set, at princippet om periode matching skal fastholdes for varmeområdet. Det indebærer, at der skal anvendes en 1-årig risikofri rente i både fremmed- og egenkapitalomkostningen. 76. Sekretariatet lægger i sin vurdering særligt vægt på, at ekspertgruppen vurderer, at periode matching anbefaler ved fastsættelse af forrentning af kapital i elnetvirksomheder. Ekspertgruppen består af en gruppe af uafhængige danske eksperter med en bred indsigt i de finansielle markeder og økonomisk regulering, og vurderes derfor at være en fagligt meget velfunderet og upartisk kilde. Sekretariatet har lagt vægt på, at også Grant Thornton har anbefalet anvendelsen af periode matching på varmeområdet i Danmark og i øvrigt også har gjort det på gas området i Sverige Sekretariatet lægger vægt på, at princippet om periode matching sikrer, at varmevirksomhederne ikke bliver over- eller underkompenseret for den renterisiko, de bærer. Sekretariatet finder det urimeligt, at anvende en 10 årig statsobligationsrente når WACC en justeres årligt da det vil overkompensere virksomhederne når den lange rente er højere end den korte rente, hvilket har været det typiske de seneste mange år 78. Endelig finder sekretariatet, at forsyningsvirksomheder har incitament til at optage langsigtet fremmedkapitalfinansiering for at minimere refinansieringsrisikoen. Derfor skal gældsrisikopræmien på fremmedkapitalomkostningen fastsættes med en længere løbetid end reguleringsperiodens længde a_2_kalkylranta_wacc_naturgasforetag_2015_2018.pdf

24 Side 24/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 79. Der henvises til ekspertgruppens baggrundsrapport og bilagene hertil for de nærmere detaljer i SFG Consulting og ekspertgruppens argumentation vedrørende periode matching DATASERIE SOM PROXY FOR DEN RISIKOFRIE RENTE 80. Sekretariatet vurderer, at der skal anvendes en 1-årig nulkuponrente beregnet for danske statsobligationer. Konkret finder sekretariatet, at en dataserie leveret af Scanrate Financial Systems A/S er velegnet til fastsættelse af WACC en for varmevirksomheder. 81. Brugen af en nulkuponrente begrundes i, at nulkuponrenter kan estimeres med en løbetid på præcist 1 år. Samtidig undgås eventuelle påvirkninger af den effektive rente fra obligationernes kupon-betalinger. Ekspertgruppen anbefalede også anvendelsen af nulkuponrenter. 82. Scanrate Financial Systems A/S er en dansk-funderet virksomhed, der har leveret en dataserie for nulkuponrenter til ekspertgruppen på elnetområdet. Fordelen ved at benytte en dansk dataleverandør er, at de i modsætning til eksempelvis Thomson Reuters Datastream kan levere en dataserie tilpasset danske børsdage ESTIMATIONSPERIODE OG DATAFREKVENS 83. Ved beregning af den risikofrie rente skal der fastlægges en estimationsperiode og en datafrekvens for den renteserie for det aktiv, der anvendes som proxy for den risikofrie rente. 84. Særligt estimationsperiodens længde er væsentlig ved fastsættelsen af den risikofrie rente. Anvendes en lang estimationsperiode på flere år vil den risikofri rente variere mindre fra reguleringsperiode til reguleringsperiode. 85. Energitilsynet anvendte i EGJ-afgørelsen fra 2012 en 3-årig estimationsperiode for den risikofrie rente og gældsrisikopræmien, og ved månedlige dataobservationer. Valget af en 3-årig estimationsperiode blev begrundet ved følgende (EGJafgørelsen, 2012, side 46): Desuden vurderes det, at den risikofri rente bør beregnes årligt og på baggrund af et 3-årigt gennemsnit for at undgå effekt af kortsigtede ændringer eller udsving i den 2-årige statsobligationsrente. 86. En lang, flerårig estimationsperiode for den risikofrie rente er i overensstemmelse med praksis blandt flere europæiske regulatorer af elnetvirksomheder SFG Consultings rapport findes i bilag 13 til Ekspertgruppens baggrundsrapport. Ekspertgruppens notat om SFG Consultings rapport findes i bilag 12 til Ekspertgruppens baggrundsrapport. De to notater indeholder desuden referencer til en længere debat om periode matching i Australien. Ekspertgruppens baggrundsrapport afsnit om løbetiden på den risikofri rente indeholder ligeledes betragtninger om periode matching. 27 Finland anvender den højeste af en halvårlig og en 10-årig estimationsperiode med daglige observationer. Nederlandene anvender en 3-årig estimationsperiode med daglige observationer. Østrig anvender 5 års gennemsnit af daglige observationer. I Tyskland beregnes den risikofrie rente på baggrund af et 10-årigt gennemsnit af månedlige observationer.

25 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 25/ Ekspertgruppen anbefaler, at anvende et kort, aktuelt gennemsnit af daglige dataobservationer for den risikofrie rente. Anbefalingen begrundes ved følgende hensyn (Ekspertgruppens baggrundsrapport, side 36): Ekspertgruppen har lagt vægt på, at den ris kofrie rente skal afspejle den aktuelle markedsrente men samtidig baseres på så mange observationer som muligt for at eliminere tilfældige dagsudsving i renten og give robuste resultater. 88. Ekspertgruppen argumenterer desuden for, at en risikofri rente baseret på et flerårigt gennemsnit af nulkuponrenten konstant vil være ude af trit med den til enhver tid gældende aktuelle markedsrente, og at det derfor resulterer i over- eller underkompensation afhængig af renteudviklingen i estimationsperioden. Med de seneste års renteudvikling, hvor renterne på statsobligationer har været faldende, vil et langt, flerårigt gennemsnit aktuelt give en højere risikofri rente (ekspertgruppens hovedrapport side 14): En alternativ mulighed havde været at anvende en historisk fastsat rente estimeret ved et flerårigt gennemsnit af tilgængelige observationer. Det ville indebære, at den ris kofrie rente i WACC en ikke ville reflektere den aktuelle risikofrie markedsrente med de indbyggede aktuelle markedsforventninger til fremtiden. De aktuelt lave statsobligationsrenter betyder, at en flerårig estimationsperiode for den risikofrie rente vil give en betydeligt højere ris kofri rente end et kort gennemsnit af de aktuelle nulkuponrenter beregnet for danske statsobligationer. Eksempelvis vil en rente med løbetid på 5 år, der estimeres ved et gennemsnit over de sidste 10 års observationer, indebære en stigning i WACC-niveauet på 2,38 pct.-point. Ekspertgruppen er opmærksom på, at hovedparten af de udvalgte europæiske elregulatorer benytter et gennemsnit over en længere periode til fastsættelse af den risikofrie rente - fra 3 årige gennemsnit til 10 årige gennemsnit. Denne metode er fravalgt ud fra en betragtning om, at renten bør fastsættes, så den afspejler den aktuelle rente frem for et historisk gennemsnit af renteniveauet i tidligere år. Såfremt renten begynder at stige igen, vil dette samtidig betyde, at den risikofrie rente i WACC en i en årrække vil ligge under markedsrenten. 89. Konkret anbefaler ekspertgruppen at estimere den risikofrie rente over en 3- måneders periode af daglige observationer fra 1. juni til 31. august året forud for WACC en anvendelse. 90. Sekretariatet vurderer, at der er stærke argumenter for at anvende et kort, aktuelt 3 måneders gennemsnit af daglige observationer for den 1-årige nulkuponrente. Sekretariatets vurdering begrundes med, at et kort, aktuelt gennemsnit vil afspejle markedets nyeste vurdering af renten på det risikofri aktiv, og samtidig udjævne meget kortsigtede udsving i renten. 91. En risikofri rente baseret på et langt, flerårigt gennemsnit vurderes omvendt at give anledning til en urimelig forrentning, da den risikofrie rente konstant vil være ude af trit med det aktuelle renteniveau i økonomien, og derfor give anledning til enten over- eller underkompensation. 92. Af hensyn til sekretariatets sagsbehandling kan der ikke anvendes data helt frem til ultimo året før, da sekretariatet skal have tid til at sagsbehandle ansøgninger om forrentning af indskudskapital og udøve konkrete skøn.

26 Side 26/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 93. På denne baggrund vurderer sekretariatet, at den risikofrie rente skal fastsættes ved et 3 måneders gennemsnit fra 1. juni til 31. august året før. 94. I nærværende tilkendegivelse om en ny WACC for varmeområdet har der været behov for, at data ligger fast i en længere periode forud for afgørelsen, af hensyn til sagsbehandlingen. Derfor anvendes data for perioden 27. marts 2016 til 27. juni 2016 ved fastlæggelsen af den risikofrie rente og gældsrisikopræmien for For den historiske periode, hvor det faktiske renteniveau i dag er kendt finder sekretariatet, at der for hvert år skal tages udgangspunkt i et 3-måneders gennemsnit af den 1-årige nulkuponrente for danske statsobligationer fra juni til august det foregående år. Dette begrundes i, at det var hvad en investor ville have forventet at få i afkast på den indskudte kapital i hvert af årene ESTIMATION AF DEN RISIKOFRIE RENTE, Sekretariatets vurderer, at den risikofrie rente i WACC en skal ændres til en 1- årig nulkuponrente. I EGJ-afgørelsen fra 2012 blev der anvendt en dataserie for 2- årige benchmark statsobligationer til fastlæggelse af den risikofrie rente i egenkapitalomkostningen, og en 1-3-årig benchmark rente i fremmedkapitalomkostningen. I den nye WACC anvendes den samme 1-årige nulkuponrente i egen- og fremmedkapitalomkostningen. Dataserien for den 1-årige nulkuponrente beregnet for danske statsobligationer er sammenlignet med en 2-årig dansk benchmark statsobligationsrente og indekset af 1-3-årige benchmark statsobligationsrenter i Figur 2 nedenfor.

27

28

29 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 29/ Den virksomhedsspecifikke risikopræmie udgør det tillæg i forhold til den risikofrie rente, som en investor skal have for at investere i en virksomhed med β E systematisk risiko på egenkapitalen. Denne systematiske risiko multipliceres med markedsrisikopræmien for at finde den samlede risikopræmie på egenkapitalen. Markedsrisikopræmien er det forventede merafkast, ved at investere i markedsindekset (typisk i praksis approximeret ved et aktieindeks) frem for i et risikofrit aktiv En investerings risiko kan opdeles i systematisk og usystematisk risiko. I CAPM vil investor kun kræve en kompensation for at påtage sig systematisk risiko, da usystematisk risiko kan bortdiversificeres. Den systematiske risiko er i CAPM defineret som samvariationen mellem afkastet på aktivets afkast og markedsporteføljens afkast og betegnes beta egenkapital. Danske varmevirksomheder er ikke børsnoterede, og derfor kan beta egenkapital ikke beregnes, men må fastsættes på anden vis I det følgende fastsættes antagelserne og parameterværdierne, der indgår i beregningen af egenkapitalomkostningen MARKEDSPORTEFØLJE I CAPM 104. Ved brug af CAPM til fastlæggelse af egenkapitalomkostningen skal der fastlægges en markedsportefølje, der afspejler investors alternativ til at investere kapital. Valget af markedsportefølje har betydning for flere forhold. Det har betydning for fastsættelsen af beta, der måler samvariationen mellem afkastet på virksomhedens egenkapital og markedsporteføljens afkast. Det har desuden betydning for fastsættelsen af markedsrisikopræmien, der er det merafkast investor kræver for at investere i markedsporteføljen frem for et risikofrit aktiv I EGJ-afgørelsen fra 2012 anvendte Energitilsynet en dansk markedsportefølje. Dette skete på baggrund af anbefalinger fra Grant Thornton Ekspertgruppen anbefaler også at anvende et dansk markedsindeks i WACC en for elnetvirksomheder til at fastsætte markedsporteføljen i CAPM. Anbefalingen begrundes i, at ejerne af netvirksomheder har en home bias i deres aktivportefølje. Den nærmere begrundelse findes i ekspertgruppens baggrundsrapport i afsnit Sekretariatet vurderer, at der fortsat skal anvendes en dansk markedsportefølje ved fastsættelsen af WACC en. Det begrundes i, at ejerskabskredsen i varmevirksomheder vurderes at have en home bias i deres investeringer Ejerskabstyperne i varmesektoren fremgår af Figur 3 nedenfor. risiko eller systematisk risiko. Systematisk risiko skyldes det faktum, at der er andre markedsusikkerheder, som omgiver alle virksomheder. Det er derfor, at aktierkurser har en tendens til at bevæge sig sammen. Det er ligeledes derfor, at investorer er eksponeret for markedsusikkerheder uanset, hvor mange aktier de har. (Kilde: Principles of Corporate Finance, Brealey, Myers og Allen, side 170, 10. udgave)

30

31 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 31/ BETA 111. En virksomheds beta udtrykker virksomhedens systematiske risiko målt som samvariationen mellem afkastet på markedsporteføljen og aktivets afkast, jf. ekspertgruppens baggrundsrapport side 39. Beta kan estimeres for virksomhedens egenkapital, dvs. hvor risikoen ved virksomhedens kapitalstruktur er inkluderet i estimatet. Dette kaldes beta egenkapital. Beta kan også estimeres for virksomhedens grundlæggende aktiviteter, dvs. eksklusive risikoen ved virksomhedens kapitalstruktur. 30 Dette kaldes beta aktiv I regulatorisk sammenhæng er det oftest beta aktiv, der fastsættes, hvorefter det omregnes til beta egenkapital med den fastlagte branchebaserede kapitalstruktur. Det er beta egenkapital, der anvendes ved beregning af egenkapitalomkostningen (afkastkravet) ved en virksomheds egenkapital Beta aktiv kan estimeres for børsnoterede virksomheder ved at beregne beta egenkapital og fjerne effekten af gearing ved en betarelation. Der har for den konkrete periode ikke været og er fortsat ingen børsnoterede virksomheder i Danmark, hvis hovedaktivitet er varmeproduktion, varmetransmission eller varmedistribution. Derfor kan beta aktiv for danske varmevirksomheder ikke estimeres direkte, men må fastlægges skønsmæssigt I de efterfølgende afsnit fastlægges først en formel til omregning mellem beta aktiv og beta egenkapital. Herefter begrundes fastsættelsen af beta aktiv som et interval. Dernæst gennemgås grundlaget for sekretariatets skøn af beta aktiv for varmevirksomheder, og endelig fastsættes en øvre og nedre værdi for beta aktiv i WACC en for varmevirksomheder BETA EGENKAPITAL BEREGNES VED HARRIS-PRINGLES BETARELATION 115. Omregningen mellem beta aktiv og beta egenkapital foretages ved brug af en formel, der angiver relationen mellem beta aktiv og beta egenkapital. Denne relation kaldes en betarelation Betarelationer udviklet af Hamada 31, Harris & Pringle 32 og Conine 33 er de tre mest almindeligt anvendte, men der findes mange flere. Hvilken betarelation, der skal anvendes afhænger af, hvilke antagelser der gøres, og af en række forhold omkring anvendelsen af betarelationen. Harris & Pringles formel bygger eksempelvis på en forudsætning om at gældsratioen er konstant og balanceres løbende (kontinuert). 30 Beta aktiv angiver, hvad beta vil være, hvis virksomheden alene var finansieret med egenkapital. 31 Hamada, Robert S. (Maj 1972), The Effect of the Firm s Capital Structure on the Systematic Risk of Common Stocks. The Journal of Finance, vol. 27, nr. 2, s Harris, Robert S. og Pringle, John J. (1985), Risk-Adjusted Discount Rates Extensions from the Average Risk Case. Journal of Financial Research, vol. 8, nr. 3, s Conine, Thomas E (September 1980), Corporate Debt and Corporate Taxes: An Extension. The Journal of Finance, vol 34, nr, 4, s

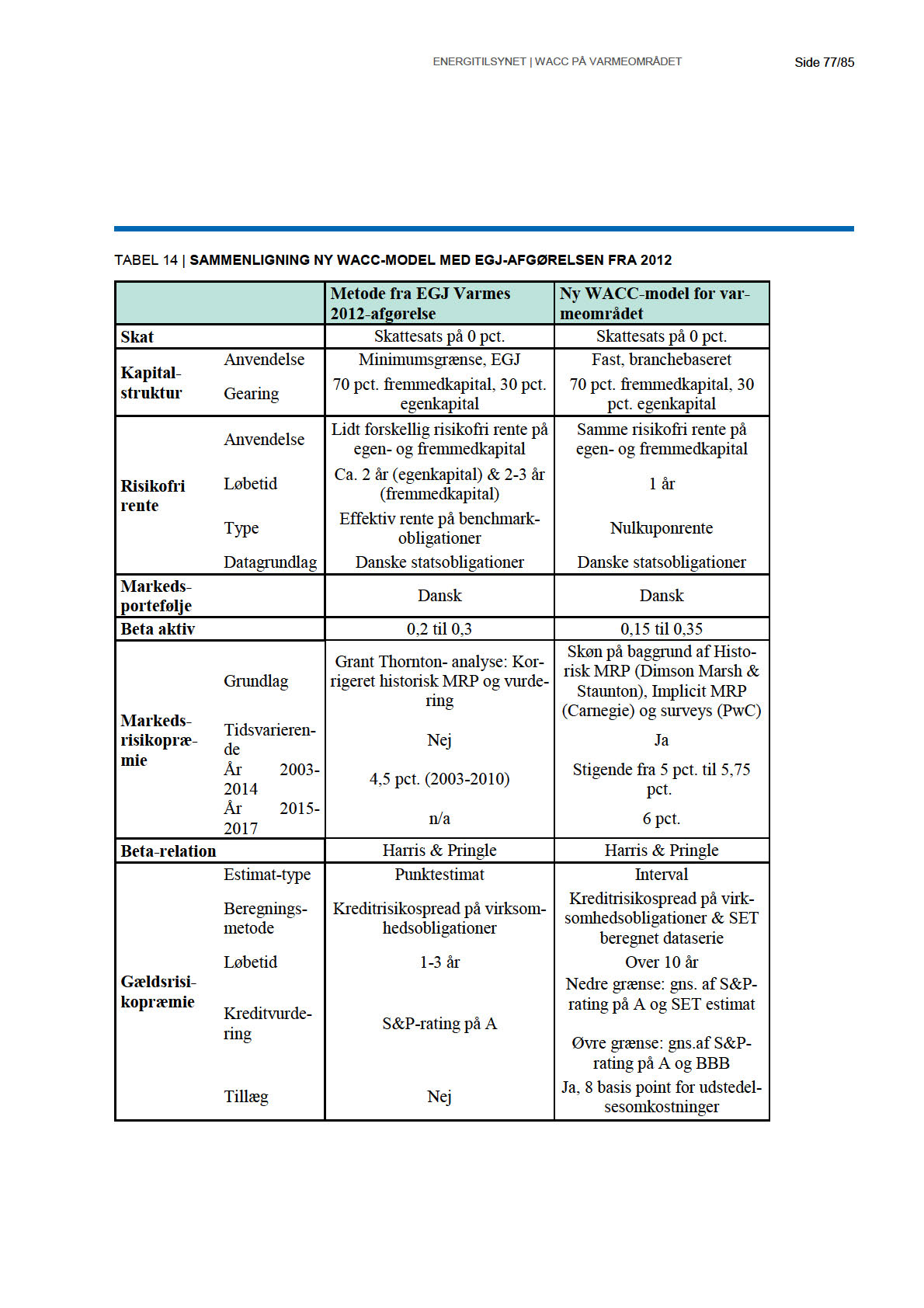

32 Side 32/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET LIGNING 4 - HARRIS-PRINGLE BETARELATION Hvor: ββ EE = ββ AA 1 + DD EE ββ EE : ββ AA : DD: EE: er beta egenkapital er beta aktiv er den totale fremmedkapital i selskabet er den totale egenkapital i selskabet 117. På naturgasområdet blev Energitilsynets afgørelse af 29. oktober 2013 vedrørende indtægtsrammer for DONG Gas Distribution A/S i hjemvist i Energiklagenævnet den 19. september Naturgasvirksomhedernes indtægtsrammer indeholder et forrentningselement fastsat ved en WACC. Det var flere forhold vedrørende fastsættelsen af WACC en, der førte til hjemvisningen af Energitilsynets afgørelse. Et af forholdene var inkonsistent brug af betarelationer i WACC en. Energiklagenævnet skrev (Energiklagenævnets afgørelse af 19. september 2014 vedrørende DONG Gas Distribution A/S, side 23): Energiklagenævnet finder endvidere, at Energitilsynet ikke har været konsistent ved fastsættelsen af beta(aktiver). For at bestemme beta(aktiver) skal man estimere beta(egenkapital). Det centrale i omregningen mellem beta(aktiver) og beta(egenkapital) er, at der skal anvendes samme model og antagelser, som anvendes til at estimere beta(aktiver). Dette er kke tilfældet i Energitilsynets beregninger, og det kan kke afvises, at det har haft betydning for Energitilsynets afgørelse Sekretariatet har på denne baggrund inddraget overvejelser vedrørende konsistent brug af betarelationen på varmeområdet I EGJ-afgørelsen anvendte Energitilsynet på baggrund af Grant Thorntons anbefalinger Harris & Pringles betarelation til omregning mellem beta aktiv og beta egenkapital Ekspertgruppen anbefaler også at anvende Harris & Pringles betarelation til beregning af beta egenkapital for elnetvirksomheder. Det begrundes med, at antagelsen om, at virksomhederne har et konstant forhold mellem egenkapital og fremmedkapital (konstant gearing), stemmer med antagelserne i Harris & Pringles betarelation. Ekspertgruppen fremhæver desuden, at Harris & Pringle oftest er anvendt blandt markedsaktører såsom aktieanalytikere og af konsulenthuse Ekspertgruppen bemærker, at kun 1 af de 6 europæiske regulatorer, der sammenlignes med, anvender Harris & Pringles betarelation. Den mest anvendte betarelation blandt de 6 europæiske elregulatorer er Hamadas betarelation. Ekspertgruppen begrunder dog fravalget af Hamadas betarelation med, at antagelserne heri ikke passer med den nye økonomiske regulering på elnetområdet (ekspertgruppens baggrundsrapport, side 46):

33 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 33/85 Hamadas betarelation vurderes dog kke at være den mest egnede i denne sammenhæng. Dette skyldes, at Hamadas betarelation bygger på en antagelse om, at selskabets bogførte fremmedkapital er kendt og konstant over tid. Dette stemmer ikke overens med den nye økonomiske regulering, hvor forrentningsgrundlaget årligt vokser med prisudviklingen, og gearingen er fast. Dette taler netop for, at den årlige fremmedkapital i selskabet, målt i absolut størrelse, kke er konstant over tid Endelig antager ekspertgruppen, at der ikke er systematisk risiko ved elnetvirksomhedernes gæld Sekretariatet vurderer på baggrund af ovenstående, at Harris & Pringles betarelation fortsat skal anvendes for varmeområdet. Det begrundes i, at antagelserne knyttet til brugen af betarelationen passer til varmeområdet, hvor der anvendes en fast kapitalstruktur. Ekspertgruppen anbefaler også en fast kapitalstruktur på eldistibutionsområdet, hvorfor der ikke vurderes at være forskel på antagelserne på de to områder. Derfor vurderes ekspertgruppens anbefaling om at anvende Harris & Pringles betarelation, at kunne overføres til varmeområdet BETA AKTIV FASTSÆTTES SOM ET INTERVAL 124. Beta aktiv er en risikoparameter, der beskriver samvariationen mellem aktivitetens, virksomhedens eller branchens afkast og markedsporteføljens afkast. Det kaldes aktivitetens, virksomhedens eller branchens systematiske risiko Hvorvidt beta aktiv fastsættes for en bestemt aktivitet, på virksomhedsniveau eller for en branche afhænger af, hvordan den konkret skal anvendes Som argumenteret i afsnittet WACC en fastsættes på brancheniveau som et interval ovenfor, fastsættes beta aktiv på varmeområdet som et interval. Det begrundes i, at varmevirksomheder, der kan søge om forrentning af indskudskapital, efter sekretariatets vurdering har en meget forskellig systematisk risiko I EGJ-afgørelsen fra 2012 blev beta aktiv ligeledes fastsat som et interval. Argumentet herfor var, at det er behæftet med betydelig usikkerhed at fastsætte beta aktiv for en ikke-børsnoteret virksomhed (EGJ-afgørelsen, 2012, side 55): Sekretariatet anerkender dog, at det er forbundet med betydelig usikkerhed at fastsætte den ugearede beta. Dette afspejles netop også af forskellene i de observationer af den ugearede beta for United Utilities Group, Pennon Group og Seven Trent, som EGJ Varme henviser til, ligesom det også er fastslået af Energiklage- nævnet i afgørelsen af 9. november 2010, at betaværdien ikke kan fastsættes eksakt. På baggrund af overstående skønner Sekretariatet imidlertid, at den ugearede beta for en varmeforsyningsvirksomhed som EGJ Varme ligger et sted i intervallet 0,20 til 0,30, og at en betaværdi (ugearet) på mere end 0,30 under alle omstændigheder er urimelig Begrundelsen for at anvende et interval for beta aktiv i denne sag er således forskellig fra begrundelsen i EGJ-afgørelsen. WACC en i nærværende notat beregnes som et interval for at afspejle heterogeniteten i hele sektoren, hvorimod WACC en i EGJ-afgørelsen blev beregnet som et interval fordi estimation af beta aktiv er forbundet med usikkerhed.

34 Side 34/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 129. Energiklagenævnet har tilkendegivet, at WACC-metoden kan bruges til støtte for Energitilsynets skøn til trods for usikkerhed om parameterfastsættelsen. Det er da også sekretariatets opfattelse, at der ikke findes bedre alternativer til WACCmetoden Sekretariatet har ikke kendskab til, at andre myndigheder i Danmark eller elnetregulatorer i Norge, Sverige, Finland, Østrig, Tyskland eller Nederlandene anvender et interval for beta aktiv. Det skal dog bemærkes, at WACC en i disse lande ikke anvendes på en lige så heterogen sektor, som varmeområdet, og at WACC en heller ikke anvendes til støtte for et skøn Sekretariatet vurderer, at anvendelsen af et interval for beta aktiv i WACC en for varmeområdet er rimelig, idet WACC en skal kunne afspejle den forskellige risiko i varmevirksomheder. WACC en anvendes desuden alene til støtte for Energitilsynets skøn. Energitilsynets skøn begrænses ikke til det ved WACC-metoden estimerede beløbsmæssige interval for en rimelig forrentning i varmevirksomheden. Energitilsynet kan på baggrund af en konkret vurdering fastsætte et forrentningsbeløb svarende til en højere eller lavere forrentningssats end fastsat ved den øvre og nedre grænse for WACC en SYSTEMATISK RISIKO I VARMEVIRKSOMHEDER 132. CAPM, der anvendes til fastlæggelse af egenkapitalomkostningen i WACC en på varmeområdet bygger på nogle antagelser, der indebærer, at varmevirksomhederne alene kompenseres for deres systematiske risiko (markedsrisiko). Sekretariatet finder, at denne tilgang er rimelig, da ejerne af egenkapitalen (indskudskapitalen på varmeområdet) dermed alene kompenseres for den risiko, de ikke kan bortdiversificere. Sekretariatet finder omvendt, at det ville være urimeligt at kompensere for risiko, der kan bortdiversificeres, da ejerne ved at holde en veldiversificeret portefølje af aktiver dermed vil få et overnormalt afkast på bekostning af varmeforbrugerne. Ekspertgruppen anbefaler samme tilgang med tilsvarende argumenter. Et vigtigt argument for, at niveauet for systematisk risiko er relativt lavt i varmevirksomheder generelt er, at de er underlagt en form for hvilei-sig-selv regulering. Hvile-i-sig-selv reguleringen betyder, at nødvendige omkostninger kan indregnes i varmepriserne. Afkastet på aktiverne i en varmevirksomhed vil herved være lig forrentningen af indskudskapital fratrukket eventuelle tab. Med tab forstås afholdte omkostninger, som ikke har kunnet indregnes i varmepriserne. Der er således tale om et ret stabilt afkast med beskeden usikkerhed og dermed ganske beskeden driftsmæssig risiko. Afkastet vurderes at have beskeden samvariation med afkastet på markedsporteføljen Sekretariatet har inddraget en række forskellige estimater af beta aktiv for forsyningsvirksomheder til støtte for den skønsmæssige fastsættelse af beta aktiv for varmeområdet. Der er imidlertid ingen af estimaterne, der vedrører danske varmevirksomheder, og kun estimatet for NESA 34 for perioden er foretaget for en virksomhed med en økonomisk regulering (baseret på hvile-i-sig- 34 Ekspertgruppens baggrundsrapport, side

35 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 35/85 selv princippet eller mere præcist princippet om nødvendige omkostninger) svarende til varmeforsyningslovens bestemmelser. Derfor vurderes estimaterne ikke direkte at kunne overføres til varmeområdet, men at de alene kan bruges til støtte for sekretariatets skøn. Beta i elnetvirksomheder 134. Ekspertgruppen anbefaler på baggrund af et skøn over elnetvirksomhedernes risiko, at anvende et beta aktiv på 0,35 i WACC for elnetdistributionsvirksomheder. Ekspertgruppens anbefaling til værdien af beta aktiv skal ses i sammenhæng med den risiko netvirksomheder har under den fremtidige regulering af elnetvirksomheder, der forventes at træde i kraft fra Denne regulering vurderes at medføre en risiko ved drift af elnetvirksomhed som er på niveau med de mest risikofyldte varmevirksomheder under varmeforsyningsloven. Elnetvirksomheder er omfattet af reguleringen med indtægtsrammermed benchmarking og effektiviseringskrav. Benchmarkingen og effektiviseringskravene skal imitere et konkurrencepres på netvirksomhederne, der kan medvirke til, at der realiseres effektiviseringer i driften af elnet Udmeldingen af effektiviseringskrav og brugen af indtægtsrammer betyder, at en elnetvirksomhed kun vil opnå den fastsatte forrentning, hvis forrentningen kan opnås inden for de fastsatte rammer for virksomhedens indtægter efter fradrag af eventuelle effektiviseringskrav. Reguleringen af varmevirksomheder indebærer ikke denne type af risiko Varmeområdet er reguleret efter princippet om nødvendige omkostninger. Princippet indebærer, at alle nødvendige omkostninger og forrentning af indskudskapital kan indregnes i priserne. Der er ingen indtægtsrammer eller effektiviseringskrav, der kan betyde, at varmevirksomhederne ikke opnår den fastsatte forrentning af indskudskapital Reguleringen på varmeområdet vurderes samlet set at medføre en gennemsnitligt lavere risiko for varmevirksomheder end reguleringen af elområdet gør for elnetvirksomheder. Derfor finder sekretariatet, at beta aktiv for varmevirksomheder gennemsnitligt skal være lavere end ekspertgruppens anbefaling for elnetdistribution Ekspertgruppen inddrog i deres fastsættelse af beta aktiv på eldistribution flere studier af beta aktiv fra Danmark og Europa, der har været en del af grundlaget for ekspertgruppens skøn af beta. Disse værdier kan imidlertid ikke overføres direkte til varmeområdet, men vurderes alligevel at være relevante til støtte for Energitilsynets skøn af rimelige beta-værdier for varmesektoren Af disse studier er særligt to af dem relevante for varmeområdet. Det ene vedrører NESA og det andet vedrører beta-værdier fra EGJ-afgørelsen fra En undtagelse er affaldsforbrændingsanlæg, der er underlagt et prisloft.

36 Side 36/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Estimat af NESA s beta aktiv 141. I forbindelse med fastlæggelsen af beta på elområdet beskriver ekspertgruppen et studie af værdien af beta aktiv for Nordsjællands Elektricitets- og Sporvejs Aktieselskab (NESA). Estimatet blev beregnet i forbindelse med en konkurrenceretssag, som verserer ved Sø- og Handelsretten NESA var indtil 2006 et børsnoteret aktieselskab i Danmark. Derfor er det muligt at beregne NESA s beta ud fra markedsdata fra handlen med NESA s aktier. NESA s beta aktiv estimeres for perioden til i gennemsnit 0,13 målt i forhold til en dansk markedsportefølje. Det varierer dog mellem 0 og 0,5. Beta aktiv er ifølge sekretariatets oplysninger beregnet ved samme betarelation, som sekretariatet anvender på varmeområdet. Der vurderes derfor ikke at være inkonsistens i brugen af betarelationer, ved at anvende estimatet Ekspertgruppen vurderer skønnet mindre egnet til at fastsætte beta for netvirksomheder. Det begrundes med, at estimatet er relativt gammelt, samt at NESA var underlagt en hvile-i-sig-selv regulering. Ekspertgruppen skriver blandt andet (ekspertgruppens baggrundsrapport, side 41): Desuden var NESA s elnet underlagt hvile-i-sig-selv regulering i den pågældende periode, og således underlagt mindre driftsmæssig ris ko end netvirksomheder vurderes at have under indtægtsrammereguleringen med benchmarking og effektiviseringskrav Varmevirksomheder i Danmark reguleres imidlertid efter et princip om nødvendige omkostninger dvs. en form for hvile-i-sig-selv regulering. Desuden er der færre empiriske studier af forsyningsvirksomheder under hvile-i-sig-selv regulering end under indtægtsrammeregulering med benchmarking krav, som er det relevante for betaværdien for elnet og det tillægges vægt, at studiet er lavet med en dansk markedsportefølje, hvilket ikke er tilfældet for de fleste andre betastudier. Det tillægges desuden vægt, at der er tale om en børsnoteret dansk forsyningsvirksomhed. Sekretariatet anerkender, at studiet er relativt gammelt, men finder ikke, at det af den grund er irrelevant. Studiet er ikke irrelevant, da reguleringen på varmeområdet ikke er ændret i den mellemliggende periode. Det vurderes derfor, at NESA s beta-værdi kan indgå i den samlede skønsmæssige vurdering af, hvad der er et rimeligt niveau af beta aktiv for varmevirksomheder i Danmark I relation til beta-estimatet for NESA bemærkes, at der har været tvivl om aktiens likviditet. Skønsmændene i sagen har derfor undersøgt for illikviditet i NESA-aktien. Konklusionen på undersøgelsen blev, at illikviditet ikke har medført, at beta-estimatet er fastsat for lavt. Skønsmændene anførte, at der er usikkerhed forbundet med deres beta-estimat, men at det vurderes som nogenlunde troværdigt NESA ejede knap 40 pct. af aktierne i Energi E2, der var den størte elproduktionsvirksomhed i Østdanmark. Ekspertgruppen vurderer, at risikoen ved elproduktion umiddelbart er større end ved drift af elnetvirksomhed, og at NESA s beta derfor trækkes op af denne del af forretningen.

37

38 Side 38/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET 151. Værdierne for beta aktiv i Statens Lufthavnsvæsen og på naturgasdistribution er de af regulator anvendte værdier, og dermed ikke som de øvrige værdier empiriske estimater af beta aktiv for børsnoterede virksomheder. Det bemærkes, at reguleringen af såvel lufthavne som naturgasdistribution adskiller sig fra varmeområdet. Derudover har disse virksomheder et andet aktivitetsområde. Det vurderes, at risikoen ved at drive virksomhed på disse områder er større end på varmeområdet, fordi aktiviteten er en anden og reguleringen medfører en større risiko for virksomhederne end på varmeområdet Endelig bemærkes det, at der på naturgasdistributionsområdet i afgørelse af 29. oktober 2013 om foreløbige indtægtsrammer for for de tre naturgasdistributionsvirksomheder blev anvendt en anden betarelation end på varmeområdet og andre antagelser om risikoen på fremmedkapitalen. Betarelationen og antagelserne om risikoen på fremmedkapital har betydning for, hvilken værdi af beta egenkapital, der beregnes på baggrund af beta aktiv Beta aktiv blev i en afgørelse den 29. oktober 2013 om foreløbige indtægtsrammer for de tre naturgasdistributionsvirksomheder for perioden fastsat til 0,4. Omregnes dette beta aktiv til et beta egenkapital med hhv. varmeområdets og den i afgørelsen på naturgasområdets metoder fås to meget forskellige værdier af beta egenkapital. Foretages begge beregninger med en antagelse om, at der anvendes 70 pct. fremmedkapital fås beta egenkapital til 0,95 på naturgasområdet og 1,33 på varmeområdet Beta aktiv fra forskellige empiriske studier kan derfor ikke sammenlignes, hvis der ikke anvendes samme betarelation og metode. Dette understøttes desuden af Energiklagenævnets afgørelse af 19. september 2014 vedrørende foreløbig fastsættelse af indtægtsrammer for perioden i DONG Energy Gasdistribution, herunder forrentning ved en WACC På denne baggrund tillægges beta aktiv fra naturgasdistributionsområdet en begrænset betydning i fastlæggelsen af intervallet for beta aktiv på varmeområdet, hvilket er en ændring i forhold til vurderingen i EGJ afgørelserne fra 2009 og Beta aktiv for Statens lufthavnsvæsen vurderes i dette notat ikke at være relevant for varmeområdet. Det begrundes i, at drift af lufthavn er væsentligt mere risikofyldt end varmeforsyning, og at reguleringen af lufthavnsdrift ligeledes er væsentlig forskellige fra varmeområdet. Eksempelvis anvendes den WACC, der udarbejdes af Trafik- og Byggestyrelsen 37 for Københavns Lufthavne kun i tilfælde af, at Københavns Lufthavne og luftfartsselskaberne ikke kan nå frem til en forhandlingsløsning. 38 Dette er ligeledes en ændring i forhold til vurderingen i EGJ afgørelserne fra 2009 og Ved brug af konsulentbistand. 38 Seneste forhandlingsaftale fremgår af Trafik- og Byggestyrelsens hjemmeside: Af BEK nr 9110 af 08/03/2011 om bestemmelser om betaling for benyttelse af lufthavne (lufthavnstakster) kapitel 8 frem-

39 ENERGITILSYNET WACC PÅ VARMEOMRÅDET Side 39/ DEN NEDRE GRÆNSE FOR BETA AKTIV 157. Sekretariatet skønner den nedre grænse for beta aktiv til at være 0,15. Dette begrundes ved, at de mest sikre varmevirksomheder vurderes at have meget lav systematisk risiko. Empiriske undersøgelser af beta aktiv i forsyningsvirksomheder understøtter desuden, at beta aktiv i forsyningsvirksomheder kan være endnu lavere end 0,15, jf. estimaterne i Tabel 5. Sekretariatet vurderer desuden, at reguleringen på varmeområdet giver en lavere risiko, end reguleringen af forsyningsvirksomhederne i Tabel Varmeforsyningslovens princip om nødvendige omkostninger giver virksomhederne en meget lav risiko for ikke at få dækket deres omkostninger og godkendt forrentning af indskudskapital. Særligt varmevirksomheder, der forestår distribution til slutforbrugere vurderes at kunne have en meget lav risiko En varmeforsyning kan således efter varmeforsyningslovens 20, stk. 1, få dækket sine nødvendige omkostninger. Det er Energitilsynet, der som første instans vurderer, om en konkret omkostning er nødvendig eller ej. Energitilsynet har på denne baggrund med hjemmel i 20, stk. 1, i enkelte tilfælde truffet afgørelse om, at bestemte omkostninger afholdt af en varmevirksomhed ikke har været nødvendige, og derfor ikke kunne indregnes i varmepriserne Energitilsynet kan endvidere gribe ind, hvis bl.a. tariffer er urimelige, jf. varmeforsyningslovens 21, stk. 4. Energitilsynet påser og efterprøver således efter 21, stk. 4, bl.a., at der alene indregnes nødvendige omkostninger efter 20, stk. 1. Der foreligger imidlertid ikke nogen afgørelser, hvor Energitilsynet har grebet ind alene på baggrund af den samlede pris størrelse. Varmedistributionsvirksomheders risiko i relation til urimelige priser består således i, at virksomhederne ikke kan indregne omkostninger, som Energitilsynet vurderer ikke er nødvendige i henhold til varmeforsyningsloven. Det vurderes at være en meget begrænset risiko, som ikke samvarierer med markedsafkastet (usystematisk risiko) Varmedistributionsvirksomheder kan desuden under visse omstændigheder fastsætte udtrædelsesgodtgørelse. Udtrædelsesgodtgørelse kan fastsættes, hvis der a) er hjemmel det fremgår af vedtægter eller almindelige leveringsbetingelser 39, b) værket ikke er økonomisk veldrevet på opsigelsestidspunktet, og c) den ledige kapacitet ikke kan afsættes til anden side. Udtrædelsesgodtgørelsen kan udgøre en forholdsmæssig andel af virksomhedens ikke-afskrevne anlægsaktiver. Reglerne om udtrædelsesgodtgørelse er nærmere beskrevet i Bilag 1 - Retsgrundlaget Varmedistributionsvirksomheders aktivbase (den ikke afskrevne aktivbase) er således sikret ved muligheden for at opkræve udtrædelsesgodtgørelse. Udtræder alle forbrugere vil muligheden for at få forrentning dog ophøre. Kundeflugt kan går, at Trafikstyrelsen skal godkende lufthavnstakster. Det fremgår desuden, at Trafikstyrelsen kan fastsætte taksterne, hvis Trafikstyrelsen ikke kan godkendte taksterne efter en konsultation med Lufthavnene og lufthavnenes brugere. 39 Disse skal være anmeldt til Energitilsynet for at have gyldighed.

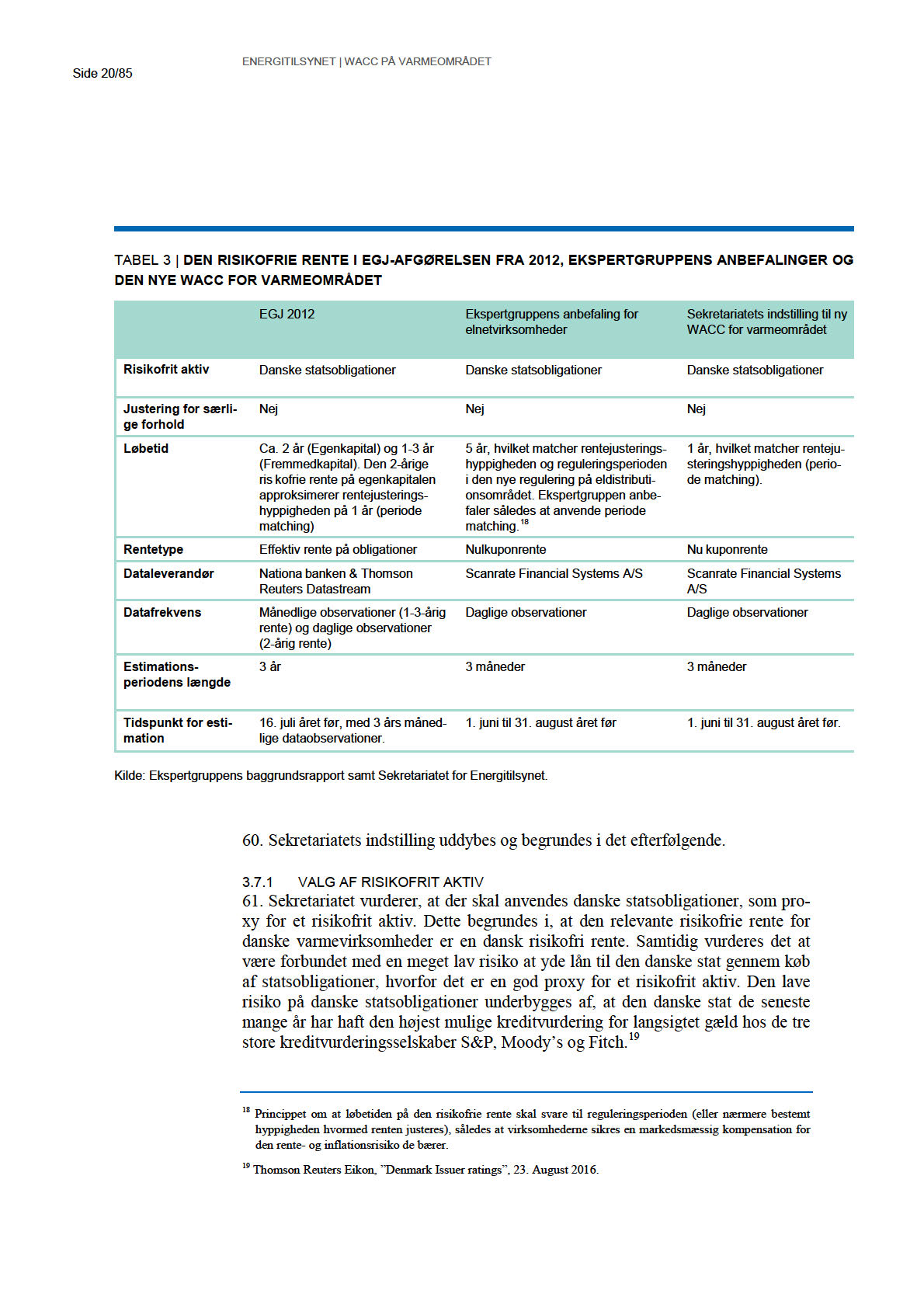

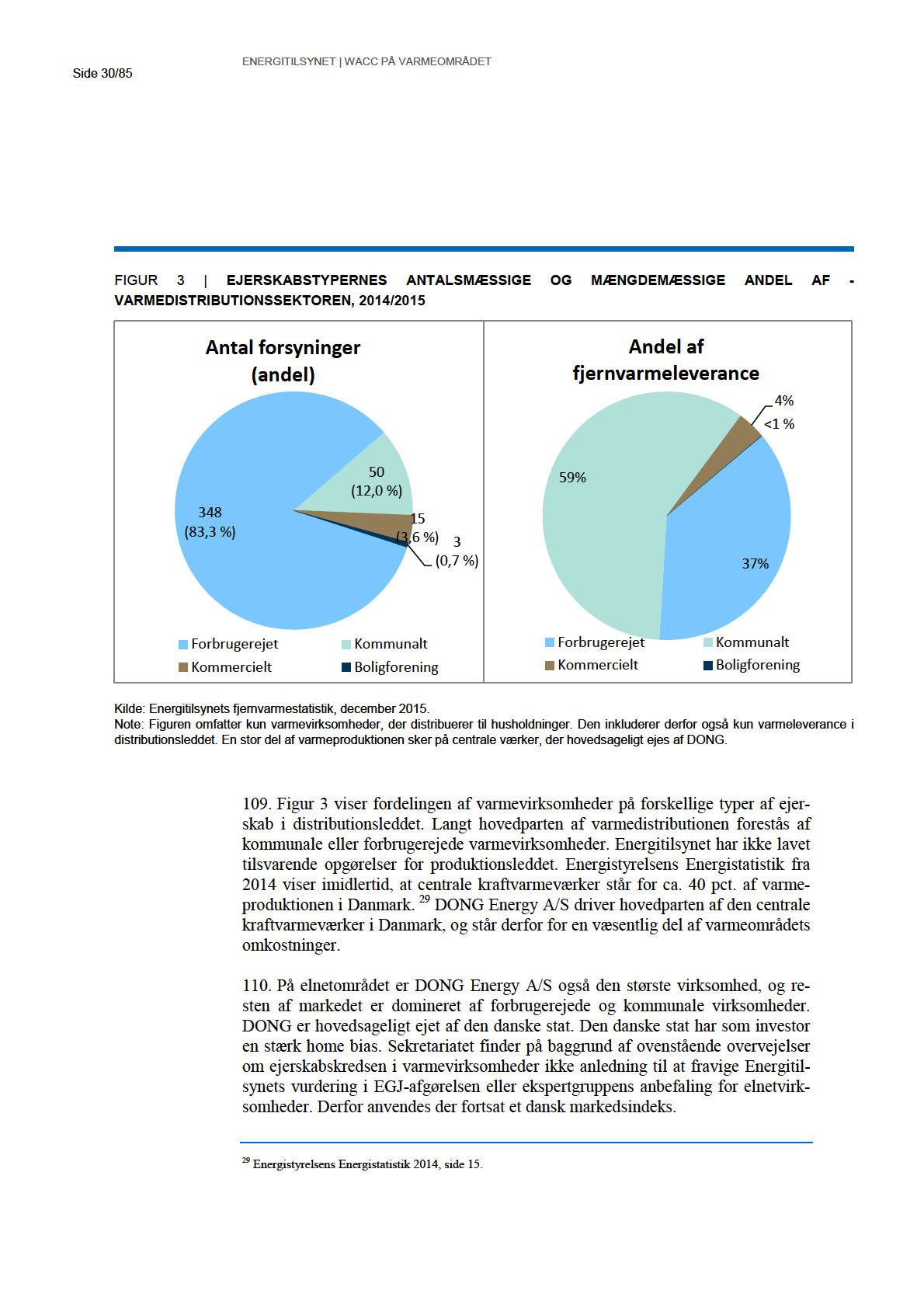

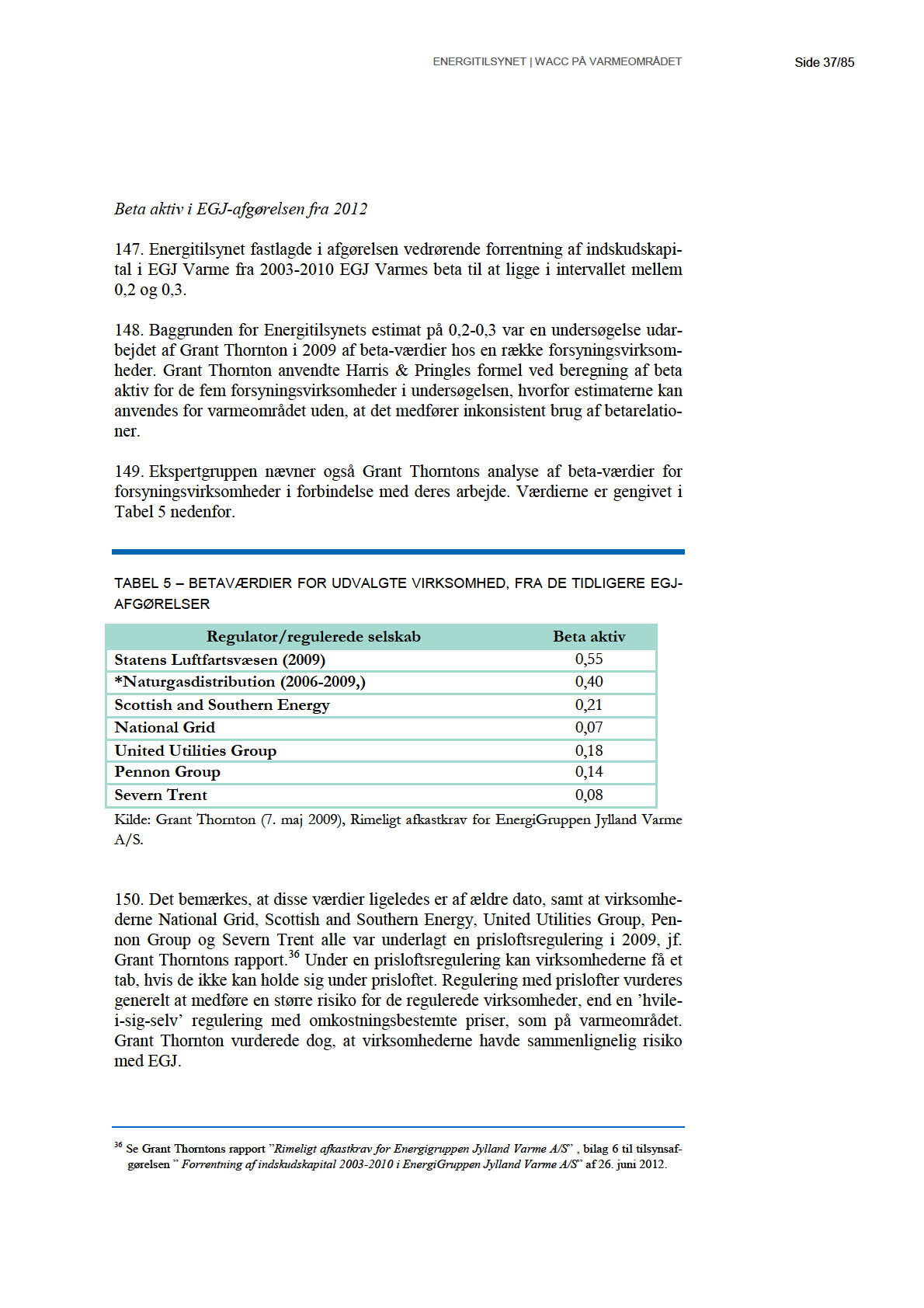

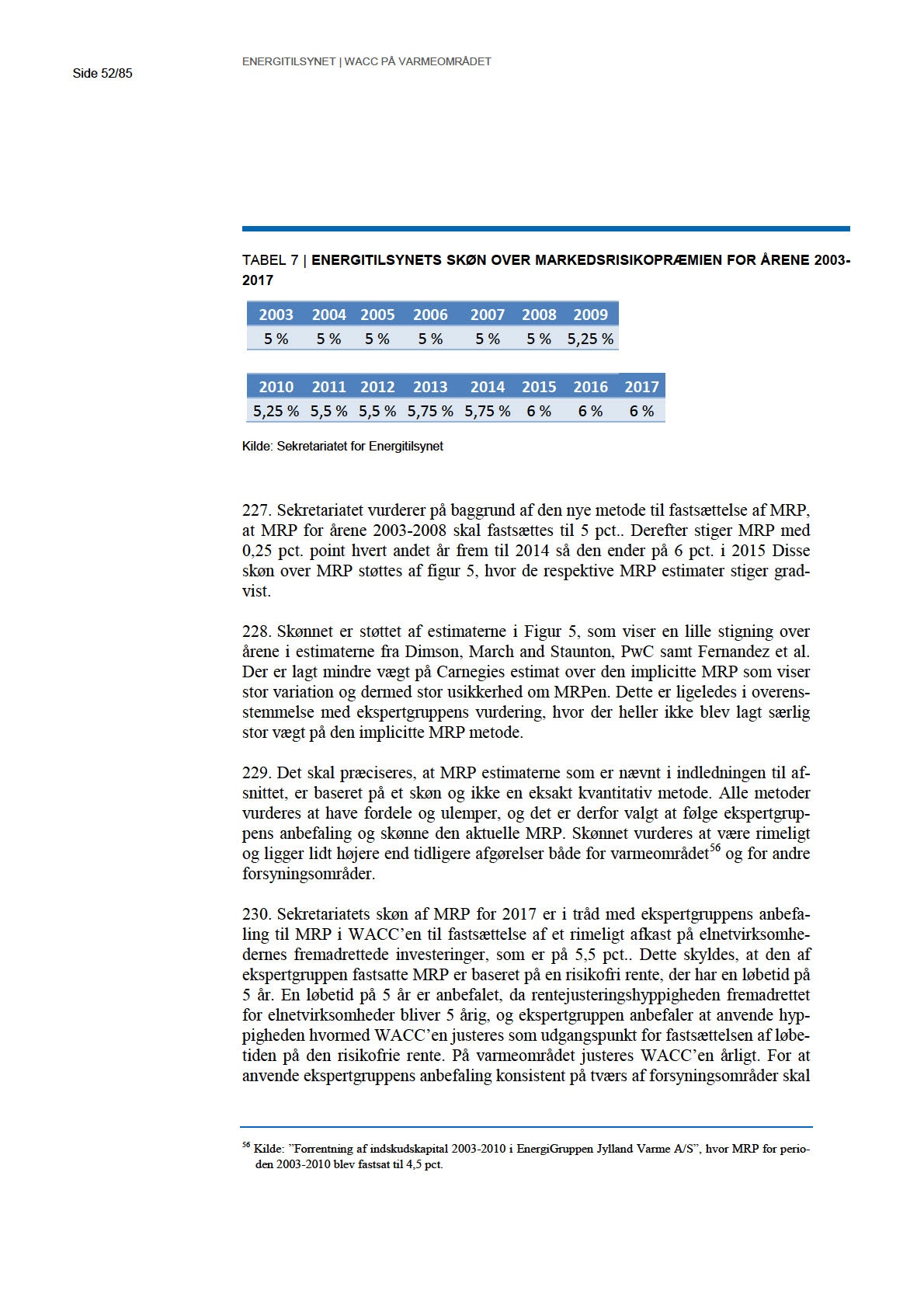

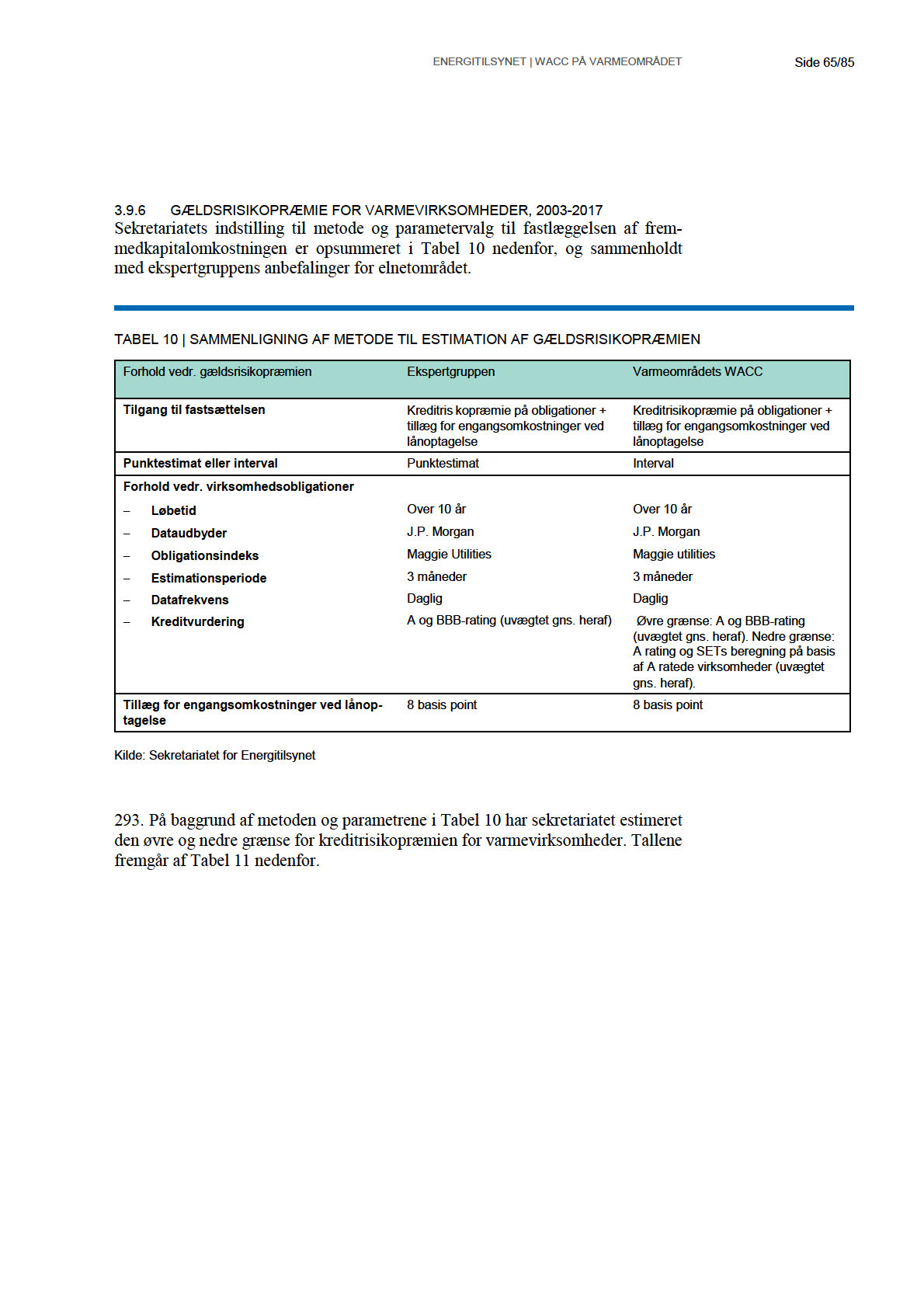

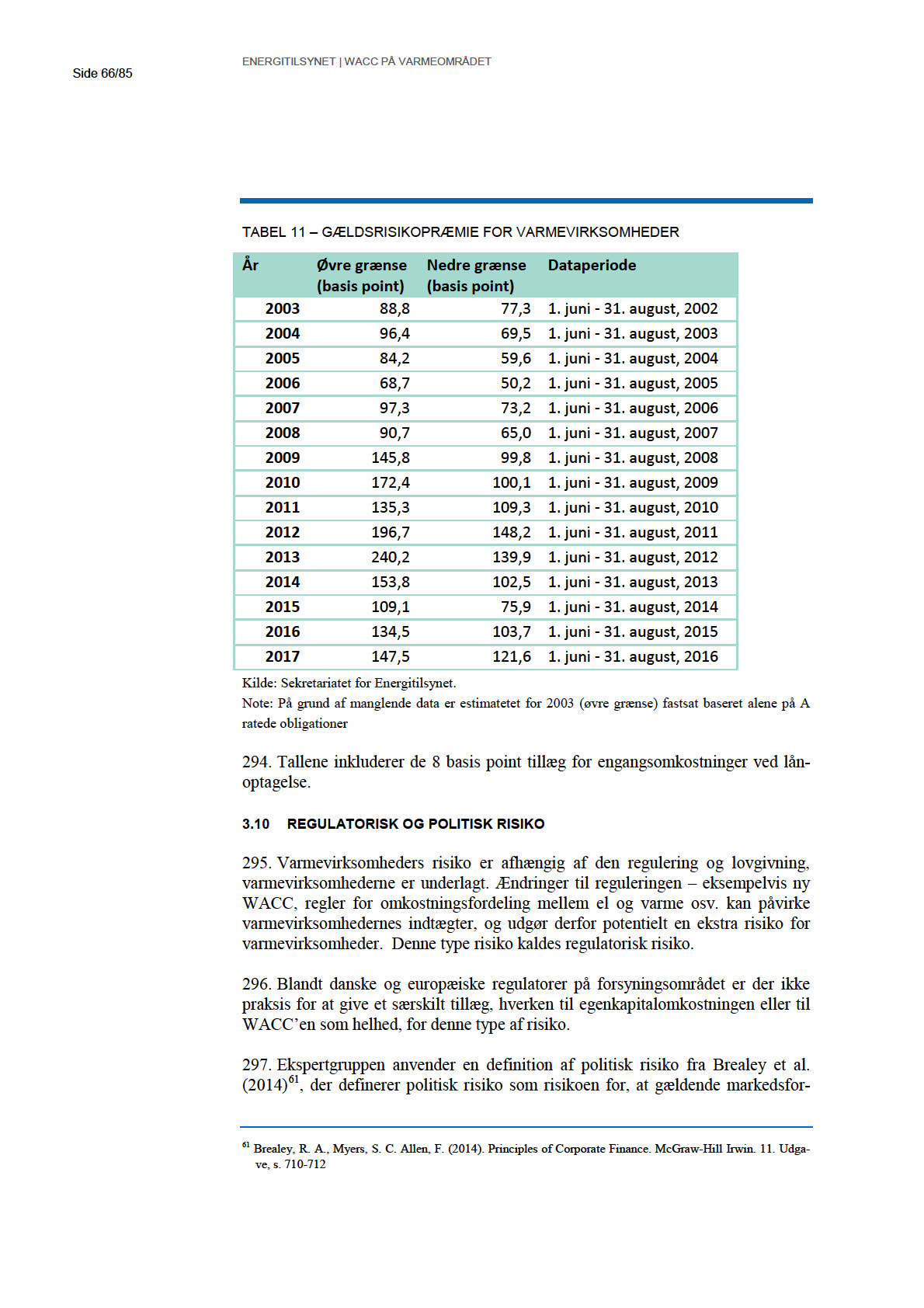

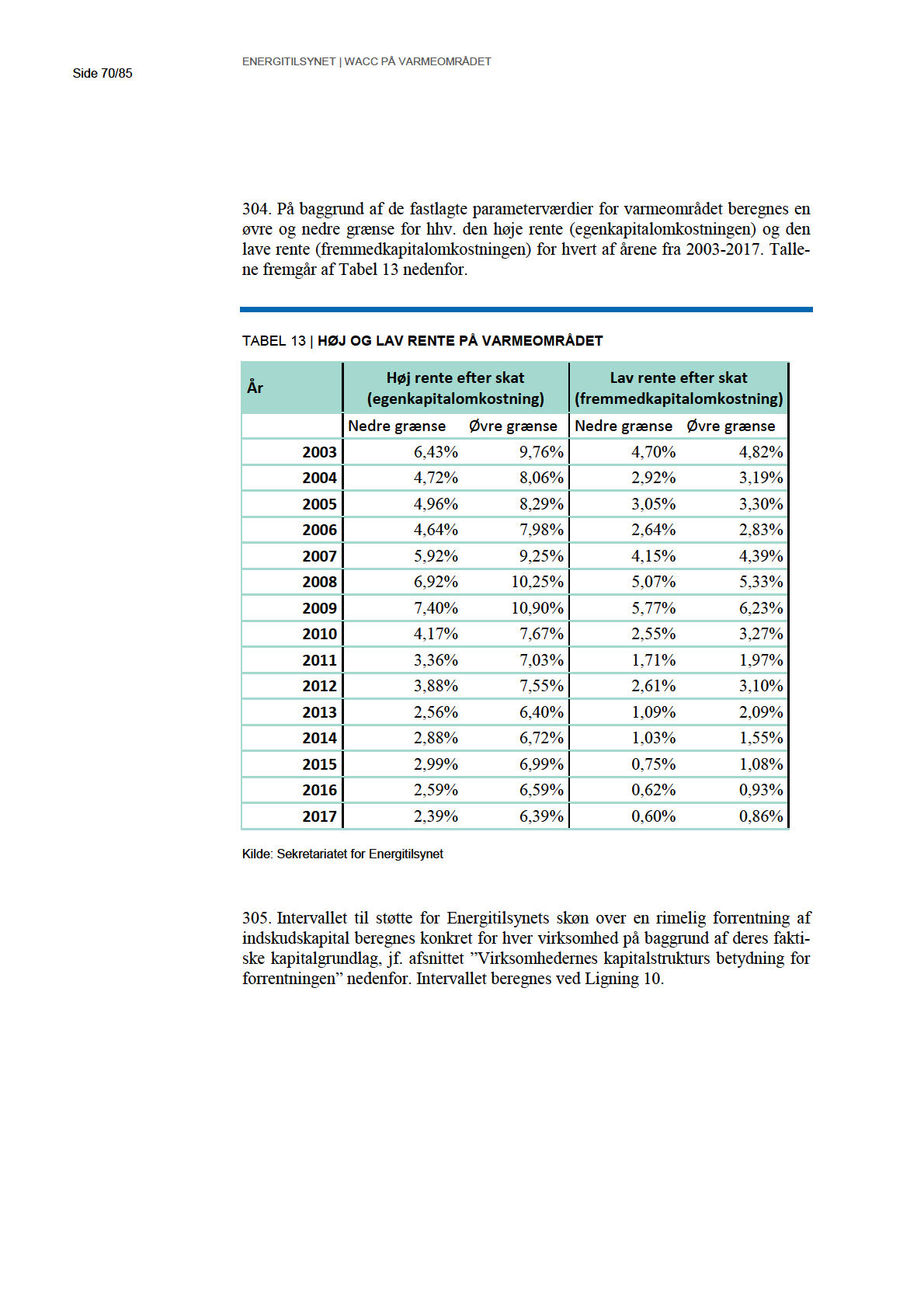

40 Side 40/85 ENERGITILSYNET WACC PÅ VARMEOMRÅDET derfor betyde, at virksomhedens omkostninger for de tilbageværende forbrugere stiger, hvilket kan få flere forbrugere til at springe fra. Dermed startes en negativ spiral, der i fraværet af tilslutnings- eller forblivelsespligt - kan erodere virksomhedens mulighed for at få en forrentning. Varmedistributionsvirksomheden vil dog ikke tabe værdien af aktivbasen, som er sikret ved reglerne om udtrædelsesgodtgørelse Endelig kan varmedistributionsvirksomheder i tilfælde af lukning indregne henlæggelser til skrotningsomkostninger i varmeprisen. 40 Lukning af en varmedistributionsvirksomhed bør således ikke påføre ejerne en omkostning til skrotning Sekretariatets vurdering om, at beta aktiv kan være så lavt som 0,10 understøttes af Grant Thorntons analyse fra Grant Thorntons analyse viser, at der er sammenlignelige forsyningsvirksomheder som har beta aktiv så lave som 0,07 (National Grid) og 0,08 (Severn Trent), jf. Tabel 5 ovenfor. Sekretariatet finder, at det oprindelige niveau for beta aktiv på 0,1 er relevant, men af forsigtighedshensyn, hæves den nedre grænse til 0,15. Dette forhindrer dog ikke, at enkelte varmevirksomheder placeres udenfor intervallet Den nedre grænse for beta aktiv understøttes desuden af, at NESA havde et gennemsnitligt beta på 0,13, da elnetvirksomheder var underlagt en hvile i sig selv regulering, der havde mange ligheder med den nuværende regulering på varmeområdet. Det bør nævnes, at NESA ejede knapt 40 pct. af aktierne i Energi E2, der var den største el-produktionsvirksomhed i Østdanmark, og at den driftsmæssige risikoforbundet med el-produktion som udgangspunkt vurderes at være højere end distributionsvirksomhed, jf. ekspertgruppens baggrundsrapport side 41. Beta aktiv for distributionsvirksomhed i NESA-studiet må derfor vurderes at være lavere end 0,13. På grund af den større lighed med reguleringen på varmeområdet finder sekretariatet særligt, at dette estimat understøtter, at varmevirksomheder kan have et lavt beta aktiv på omkring 0,10, men af forsigtighedshensyn hæves den nedre grænse til 0, Sekretariatet finder på baggrund af ovenstående overvejelser, at det er rimeligt at anvende en nedre grænse for beta aktiv på 0,15 ved fastlæggelsen af et interval for varmeområdets WACC. Sekretariatet vurderer, at et beta aktiv på 0,15 afspejler risikoen i gruppen af varmevirksomheder, der har den laveste risiko DEN ØVRE GRÆNSE FOR BETA AKTIV 167. Den øvre grænse for beta aktiv skønnes til 0,35. Sekretariatet vurderer overordnet, at risikoen ved at drive varmevirksomhed i Danmark er lav. Det skyldes altovervejende reguleringen efter princippet om nødvendige omkostninger, hvorefter varmevirksomheder kan indregne alle nødvendige omkostninger og godkendt forrentning af indskudskapital i deres priser. 40 Hvis betingelserne herfor er opfyldt. Se Energitilsynets afgørelse vedrørende DONG Energy (Måbjergværket A/S) fra 29. september 2008.