DLF QUARTERLY. December 2013

|

|

|

- Birthe Eriksen

- 8 år siden

- Visninger:

Transkript

1 DLF QUARTERLY December 2013

2 INDLEDNING Dagligvareleverandørerne DLF har fornøjelsen at udsende en opdateret udgave af DLF Quarterly omfattende 3. kvartal Kvartalsrapporten skal give medlemmerne et struktureret overblik over den danske detailhandel. DLF Quarterly er en fakta baseret præsentation som frit kan anvendes af medlemmerne. Brug elementer helt eller delvist når I forbereder afrapportering overfor jeres interessenter, så som Bestyrelse, eksterne kontakter, udenlandske gæster m.m. Vi vil bestræbe os på en løbende tilpasning af rapporten til gavn for alle. Det er derfor vigtigt at vi får feedback fra Jer godt som skidt så vi kan favne nye emner eller undgå områder som ikke har medlemmernes interesse. God fornøjelse! DLF TAK TIL DE AF VORE PARTNERE SOM HAR BIDRAGET MED INDHOLD. 2

3 DLF Quarterly report INDHOLD i overskrifter: Danmark i tal Demografi Det politiske system Økonomiske nøgletal Pris og mængdeindeks Det politiske perspektiv Nordisk retail Nordisk detailhandel Nordisk forbrugertillid Tilbudsaviser Nordisk DLF Sverige Dansk detailhandel Markedsandele 10 års statistik + prognose Dansk detailhandel i tekst Dansk detailhandel DS Coop SuperGros Reitan Matas Tankstationer WWW Grænsehandel Top issues Tilbudsaviserne Top 10 kategorier Shopperadfærd Forbrugeradfærd Kampagneadfærd Private Labels Discount Danmark Salgskonsulentens rolle Trends Hvad sker der i udlandet. Shoppertrends brands Danskernes bekymringer Category shopper fundamentals. 3

4 DANMARK I TAL

5 DANMARK Demografi Areal: km2 Danmark er inddelt i 5 regioner og 99 kommuner. Hovedstad: København Indbyggere: Hovedstaden Århus Odense Ålborg Esbjerg Folketal (k4 2013): personer. heraf mænd (49,6%) heraf kvinder: (50,4%) Dansk oprindelse.: 89,0% Indvandrere: 8,4% Efterkommere: 2,6% Hustande(opgøres en gang årligt): heraf single: personer: personer: personer eller flere I 72% af husstandene i Danmark er der 1-2 personer. 5

: 2.607.876 heraf single: 1.005.015 2 personer: 863.")

6 DANMARK Det poli=ske system Styreform: Monarki Dronning Margrethe 2. Statsminister: Helle Thorning-Schmidt Danmark ledes af en mindretalsregering bestående af: Socialdemokratiet (A) Radikale Venstre (B) Socialistisk Folkeparti (F) National valuta: Danske Kroner (DKK) Kursen er låst til Euroen. Det danske Folketing består af 179 medlemmer fordelt som følger efter sidste Folketingsvalg i Okt. 2011: Antal vælgere: Antal gyldige stemmer: Stemmeprocent: 86,9 % A. Socialdemokratiet B. Radikale Venstre C. Konservative F. Socialistisk Folkeparti L. Liberal Alliance K. Kristendemokraterne Q. Dansk Folkeparti V. Venstre Ø. Enhedslisten Vigtige ministre for detailhandlen: Erhvervs- og vækstminister: Henrik Sass Larsen (A) Konkurrencelove, forbrugerlove herunder forbrugerombudsmanden, markedsføringsloven. Lukkeloven. Minister for fødevarer, landbrug og fiskeri: Karen Hækkerup (A) Fødevaresikkerhed, økologi, fødevarekontrol, mærkning, fødevarestyrelsen Skatteminister: Holger K. Nielsen (F) Afgiftslove, bl.a. Chokoladeafgift, Emballageafgift, Isafgift, moms, reklameafgift, sodavandsafgift, spiritus, tobak, øl- og vinafgift

7 DANMARK Økonomiske Nøgletal Beskæftigede lønmodtagere fuldtid: (2. Kvartal 2013) BNP (2012) Mia. DKK 1.825,6 Real vækst +0,4% Brutto ledighed: (september 2013) Det private forbrug: - 0,1 % Det offentlige forbrug: + 0,4 % Arbejdsløsheds procent: 5,4 (september 2013) Betalingsbalancen løbende poster: 104,7 mia. DKK (september 2013) - AUS07 7

Betalingsbalancen løbende poster: 104,7 mia.")

8 DANMARK Økonomiske Nøgletal Husholdningernes forbrug er for så vidt angår fødevarer og drikkevarer i tilbagegang med 3,0 3,6 % i værdi.

9 DANMARK Økonomiske Nøgletal Forbrugertillidsindikatoren for Detailhandlen er positiv for 3. kvartal For oktober måned: 4,6% Forbrugerforventninger (nettotal)

10 DANMARK Pris- og Mængdeindeks Forbrugerprisindeks (oktober 2013) Ændring i forhold til samme måned året før. Fødevarer: 0,2 % Alkohol og tobak: 0,8 % Mængdeindeks (sæsonkorrigeret): Fødevarer + andre dagligvarer (september 2013) 93.1 Detailomsætningsindeks: Samlet fald i detailhandlen er -1,1% Efter vækst i 2. kvartal 2013 ses igen et fald i 3. kvartal. Kraftigt fald i omsætning for Radio og TV forretninger samt supermarkeder. Stor fremgang for Discount. 10

11 DANMARK Poli=sk perspek=v Moms sats: alle fødevarer: 25 % Selskabsskat: 25 % Som udgangspunkt er der ingen politisk stillingstagen til moms satsen for nærværende. Der er omvendt fokus på selskabsskatten som sandsynligvis reguleres i nedadgående retning i de kommende 3 år. Foråret 2013 Vækstpakke 1: Afgiften på sodavand halveres med virkning fra og afskaffes helt i Afgiften på øl sænkes med 15 pct. fra Indekseringen afskaffes. Momsfradrag for virksomheders hotelovernatninger i Danmark hæves fra 50 pct. Til 75 pct. Vægtbaseret emballageafgift afskaffes fra Vækstpakke 2: Glidende sænkning af selskabsskat fra 25 pct. Til 22 pct. over de kommende 3 år. Afskaffelse af energispare afgift. Lavere afgift på udledning af spildevand for store virksomheder. Ingen kørselsafgift for lastbiler. Ny fedtskat indført 1. januar Alt mættet fedt tillægges afgift på 16,- DKK pr. kilo. Tanken var at forsøge at styre danskernes indtag af fedt generelt og det mættede fedt i særdeleshed. Skatten havde ikke den tiltænkte virkning og blev fjernet igen pr. 1. januar NYT FINANSLOVEN 2014 Den vægtbaserede emballageafgift afskaffes allerede ved indgangen til 2014 og dermed et år tidligere, end hvad regeringen i første omgang havde barslet med i den såkaldte Vækstplan DK. Der afsættes 310mio., hvorved erhvervene lettes for betydelige administrative byrder. Dette gælder ikke volumenbaseret afgifter som er gældende for øl, vand, vin og spiritus. 11

12 NORDISK DETAILHANDEL

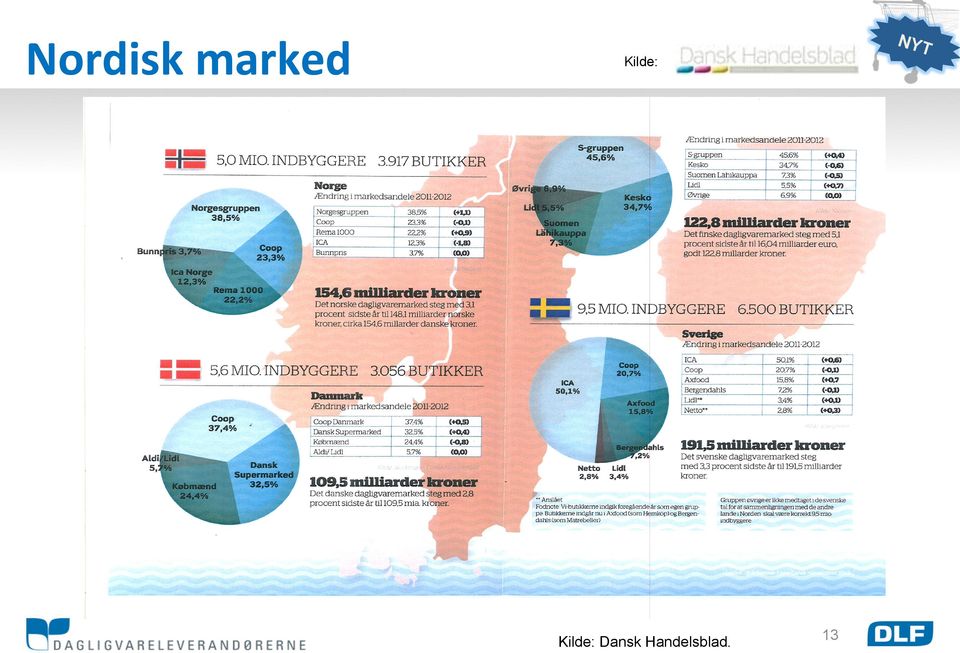

13 Nordisk marked NYT Dansk Handelsblad. 13

14 Forbruger Tillid - Nordisk Denmark Finland Norway Sweden EU Consumer Confidence survey Q Nordics 14

15 ANTAL TILBUDSAVISER - Nordisk Land Sider 2012 Danmark Finland Sverige Norge Sider 2012 Danmark Finland Sverige Norge Sider 2012 Alle lande i Norden udgiver tilbudsaviser. Danmark er dog det land som skiller sig markant ud. Næsten 4 gange flere sider end i Finland og Sverige og 6 gange mere end i Norge. Tilbudsaviserne er gennemsnitligt på 33 sider i Danmark mod kun 9-10 sider i Sverige og Norge. Svenske tilbudsviser Land AVG Pages Danmark 33,0 Finland 20,3 Sverige 9,3 Norge 10,4 35,0 30,0 25,0 AVG Pages 20,0 15,0 AVG Pages 10,0 5,0 0,0 Danmark Finland Sverige Norge 15

16 DLF Retail Index TM NYT DLF Retail Index udvikling (%) Aug Sep Okt Nov Dec Jan Feb Mar Apr Maj Jun Jul Aug Sep 2013 Værdi: 0,2% Akk. i år : -1,5% Rull. 12 mdr.: 0,7% Rullende 12 mdr. (%) Delfi Marknadspartner Salget til kunder steg med 0,2% i september. Det viser DLF Retail Index, som baseres på DLF s medlemsvirksomheders salg i VÆRDI til ICA, Coop, Axfood, Bergendahls, Lidl og Netto Sverige. Rullende 12 mdr. Er væksten 0,7%. 16

17 Dagligvarehandlens udvikling NYT 10% 8% 6% Værdi 2,2% Volume 0,1% Værdi rull. 12 mdr. 2,8% Volume rull. 12 mdr. 0,9% 7% 6% 5% 4% Værdi og volume 4% 2% 0% -2% Sep Okt Nov Dec Jan Feb Mar Apr Maj Jun Jul Aug Sep % 2% 1% 0% -1% Rullende 12 mdr. -4% -2% -6% -3% Forklaring: Salgsudviklingen vises som omsætnings udvikling faktisk måned sammenlignet med samme måned sidste år. DHI, HUI Research & SCB Dagligvarehandelen i Sverige er akkumuleret september steget med 2,2% i VÆRDI. Renset for prisudvikling er salget steget 0,1% i VOLUME. Væksten i løbende priser skyldes delvist prisstigninger. 17

18 DANSK DETAILHANDEL I TAL

19 Dansk Detailhandel i tal Retail Institute Scandinavia A/S Dansk Butiksregister 3. kvt

20 10 ÅRS STATISTIK + PROGNOSE 120,00 100,00 Markedsandele Aktører Reitan og Lidl vil være de vindende aktører frem til Dagrofa, Coop og DS vil tabe momentum. 80,00 60,00 40,00 20,00 0, Coop Dansk Supermarked Dagrofa Reitan Lidl Aldi Øvrig AKTØR Coop 37,65 37,48 36,50 DS 27,20 32,53 31,98 Dagrofa 15,19 15,54 12,86 Reitan 6,04 7,92 10,29 Lidl 0,00 2,39 4,00 Aldi 3,81 3,30 3,50 Øvrig 10,11 0,83 0, Retail Institute Scandinavia A/S Dansk Butiksregister 3. kvt

21 Dansk detailhandel i tekst DISCOUNT n Antallet af discount butikker er steget over de sidste 3 år med mere end 250 butikker til n Alle kæder har øget antallet af butikker på nær Aldi som har reduceret en smule. n Forventning om et maksimalt antal butikker omkring n Forventning om skærpet konkurrence der vil sikre overlevelse for de mest kapital stærke kæder. GROSSISTERNE n Alle grossister har øget deres markedsandel på nær SuperGros og Aldi. n Mest markant er væksten i ReitanGruppen med mere end 3% point, som udelukkende skyldes vækst i Rema1000. n Coop har trods en status quo i butiksantallet formået at øge markedsandelen. n Den store taber er SuperGros der har mistet mere end 5% point. n SuperBest kæden er mere end halveret i antal butikker som er konverteret til Eurospar eller er lukkede. KÆDERNE n Kvickly Xtra er lukket og konverteret til Kvickly. n Coop barsler med en LokalBrugsen kæden bestående af 100 butikker med meget lokalt sortiment. n 4 Spar kæder omdannet til kun 2 Eurospar og Spar. Øvrige er blevet til Min Købmand i efteråret

22 HVEM ER HVEM I DANSK DETAILHANDEL

23 SIDEN SIDST FRA KUNDERNE DANSK SUPERMARKED n Bilka Vejle genåbnede 17. november med nyt Tformet koncept. n Bilka, føtex og Netto har flyttet ugens tilbudsaviser til at gælde fra lørdag pr. Uge 47. COOP n Ny CEO er blevet Peter Høgsted. DAGROFA n Endelig godkendelse af Norgesgruppen som medejer. n Ny koncernchef er blevet Per Thau. n Ny Kædedirektør for Profilhuset SuperBest bliver Jørgen Nielsen som tiltræder januar COOP Sverige n Ny CEO pr. April 2014: Sonat Burman-Olsson (nuv. CFO i ICA). 23

24 DANSK SUPERMARKED Antal butikker: 17 heraf 1 A-Z. Antal butikker: 87 heraf 6 food. Antal butikker: 446 heraf 45 Døgn. Pay off: De bedste priser resten skal opleves. Profil: Lavprisvarehuse med stort og bredt vareudvalg til stærke priser indenfor food, non-food, varige forbrugsgoder og Hus & Have. Partnerskab med Starbucks (kaffe) og Carl s Jr. (Burger). Ekspeditioner pr. uge: Tilbudsaviser pr. uge: 1,6 mio. gælder fra lørdag pr. Uge Opstart: 1970 Pay off: Vi gør mere for dig Profil: Moderne varehuse med fødvarer og non-food. Fokus på varer af god kvalitet samt højt serviceniveau. Ekspeditioner pr. uge: Tilbudsaviser pr. uge: 1,6 mio. Gælder fra lørdag pr. Uge 47.. Opstart: 1960 i Århus. Pay off: Få mest muligt ud af dine penge. Profil: Soft Discount der dækker op mod 90 % af forbrugerens dagligvarebehov bl.a. fersk kød, mejeri, frugt & grønt, økologi samt ugentlige spot tilbud. Ekspeditioner pr. uge: Tilbudsaviser pr. uge: 2,1 mio. Gælder fra lørdag pr. Uge 47. Opstart: 1981 i Vanløse Der arbejdes på at få den sidste A-Z i Hjørring konverteret til Bilka. 24

25 COOP Antal butikker: 78 Antal butikker: 226 Antal butikker: 363 Pay off: Frihed til at vælge. Pay off: Lidt udover det sædvanlige Pay off: Altid tæt på dig og din hverdag. Profil: Varehuse med bredt udvalg af dagligvarer, som er stærke på kvalitet og pris. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart: 1961 (Ålborg) Profil: En madbutik med bredt udvalg af madvarer af høj kvalitet til en god pris. Første kæde i Danmark der satte fokus på økologi Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart: 1991 Profil: Danmarks foretrukne og mest ansvarlige nærbutikskæde. Dagli'Brugsen er mødestedet, hvor nærvær, service og "det lokale" er et afgørende kendetegn. Dække behov for indkøb af dagligvarer i hverdagen med vægt på sundhed, ansvarlighed og friskhed. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart:

26 COOP Antal butikker: 428. Åbnede 2 butikker i Tyskland Byggeri af nr. 3 igangsættes 6 dec Antal butikker: 81 Pay off: Frihed til at vælge. Coop har nu to net butikker. Coop.dk er startet i 1999 og sælger primært nonfood artikler. Varerne kan leveres til døren eller til nærmeste butik. Pay off: Det er fakta. Profil: Ud over fersk kød, frisk frugt og grønt mv., så har Fakta også et stort udvalg inden for økologi og ansvarlighed, hvor Fakta har lanceret varemærket "mini risk", som er prissat meget attraktivt. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart: Profil: Irmas mission er at sikre kunderne dagligvarer af høj kvalitet i inspirerende butikker med excellent kundeservice. Irmas vision er at være den fornyende købmands forretning, der præger udviklingen og tiden. Irma er førende indenfor vin, økologi. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart: 1886 verdens næstældste supermarkedskæde. Irma er verdens næst ældste supermarkeds kæde Irma.dk er en decideret nethandels butik med levering til døren. Derudover har Coop Medlemskortet Coop+ hvor medlemmerne får ekstra gode tilbud og samtidig kan opspare bonus point. Irma og Fakta er inkluderet pr. August Medlemmer: (sep. 2013). 26

27 SUPERGROS Antal butikker: 95 Vision: Hele Danmarks Fødevaremarked. Mission: Som moderne købmænd vil vi give danskerne en indkøbsoplevelse, som gør os til byens foretrukne sted for indkøb af fødevarer. Omsætning: 7,8 mia. Kr. Tilbudsaviser pr. uge: N/A Opstart: Ejerstruktur: Norgesgruppen: 49% KFI: 41% Spar købmænd: 10% Antal butikker: 473 heraf 96 Eurospar, 64 Super Spar, 198 Spar og 105 Kwik Spar. Pay off: Profil: I SPAR findes en bred vifte af gode indkøbsmuligheder, matcher Discount med Gul pris koncept. EUROSPAR tilbyder desuden en række afdelinger med dagligvarer og specialiteter. Ekspeditioner pr. uge: Tilbudsaviser pr. uge: Opstart: 1954 Ejerandel: Dagrofa 50% - Købmænd 50%. Antal butikker: ca. 200 Pay off: Tættere på hverdagen Profil: MIN KØBMAND er lokale dagligvare butikker med nærhed, tryghed og god service. Opstart: 20. oktober 2013 Antal butikker: 96. Pay off: Discount på en ny måde. Profil: Soft Discount. Kiwi tilbyder fordelskort (LÅRkort) med bl.a. 10% rabat på økologi og hver 4. pakke ble gratis. Ekspeditioner pr. uge: Tilbudsaviser pr. uge: Opstart: 2008 i Jylland/Fyn ved konvertering af ALTA-kæden. Ejerandel: Dagrofa 60% - Norgesgruppen 40%. 27

28 SUPERGROS Antal butikker: 95 Vision: Hele Danmarks Fødevaremarked. Mission: Som moderne købmænd vil vi give danskerne en indkøbsoplevelse, som gør os til byens foretrukne sted for indkøb af fødevarer. Omsætning: 7,8 mia. Kr. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: N/A Opstart: 2010 Ejerstruktur: Amba. Ejerstruktur: Norgesgruppen: 49% KFI: 41% Spar købmænd: 10% Antal butikker: 93 Eurospar, 73 Superspar, 195 Spar og 101 Kvickspar Pay off: Lokal dagligvarebutik med stærke tilbud. Profil: I SPAR findes en bred vifte af gode indkøbsmuligheder, matcher Discount med Gul pris koncept. EUROSPAR tilbyder desuden en række afdelinger med dagligvarer og specialiteter. Opstart: 1954 Ejerandel: Dagrofa 50% - Købmænd 50%. Antal butikker: ca. 200 Pay off: Tættere på hverdagen Profil: MIN KØBMAND er lokale dagligvare butikker med nærhed, tryghed og god service. Opstart: 20. oktober 2013 Antal butikker: 96. Pay off: Discount på en ny måde. Profil: Soft Discount. Kiwi tilbyder fordelskort (LÅRkort) med bl.a. 10% rabat på økologi og hver 4. pakke ble gratis. Ekspeditioner pr. uge: Tilbudsaviser pr. uge: Opstart: 2008 i Jylland/Fyn ved konvertering af ALTA-kæden. Ejerandel: Dagrofa 60% - Norgesgruppen 40%. 28

29 REITAN DISTRIBUTION Reitangruppen er en norskejet grossist og franchise retailer. Både Rema1000 og 7-11 drives på franchise basis. Reitangruppen har næsten butikker i de Nordisk og Baltiske lande. Omsætning: 72 mia. NOK Ansatte: Grundlagt: 1972 Antal butikker: 241 Pay off: Meget mere discount. Profil: Kæden startede under navnet REMA (REitan og MAd) men fik tilføjet tallet 1000, da man i 1980 nåede varenumre i sortimentet. REMA 1000 tilbyder en markant bedre indkøbsoplevelse for kunderne i sammenligning med den standard, som andre discountkæder tilbyder. Prisen, servicen, rengøringen, vareudvalget - alt er i fokus! Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart: 1979 (1994 i Danmark).. Antal butikker: 196 Pay off: N/A Profil: 7-Eleven fokuserer på behovet fra de travle kunder ved at tilbyde et bredt sortiment af friske madvarer, købmandsvarer, unikke produkter, som kun kan købes hos os samt diverse serviceprodukter til rimelige priser. 7-Eleven Danmark er i en intern undersøgelse kåret som verdens bedste butikker blandt eleven butikker. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: ingen Opstart: 1926 (1993 i Danmark) 29

30 ØVRIGE Aldi var første Discount butik i Danmark. Etableret i 1977! Antal butikker: 89 Pay off: Det betaler sig. Profil: Kæden startede med 13 butikker i 2005 og er nu ca. 90. Ved indgangen til 2015 forventes ca. 100 butikker. Startet som Hard discounter med primært Private Label men er blevet mere og mere Soft med bredt udvalg i ferskvare, flere mærkevarer og bake off i de nyeste butikker. Omsætning: ingen særskilt regnskab for DK. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart: 2005 i DK. Startede i 1970 erne i Tyskland og har i dag butikker i 23 lande.. Antal butikker: 234 Pay off: Kvaliteten helt i top prisen helt i bund. Profil: -grundlagt i 1913 af de to brødre Theo og Karl Albrecht og første discount kæde i Danmark. Aldi Består af to uafhængige virksomheder Aldi Nord og Aldi Süd. Blev opdelt i 1960 da de to brødre var uenige om tobaksvarer i sortimentet. Omsætning: ingen særskilt regnskab for DK. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart: 1977 i Danmark

31 ØVRIGE NYT Antal butikker: i Sverige. De 266 er ejet af Matas A/S. Matas' mission er: "Vi vil hjælpe vore kunder med at have det godt, se godt ud og være i godt humør for rimelige penge. Profil: Matas er Danmarks største detailforhandler inden for skønhed, sundhed og personlig pleje og tilbyder et karakteristisk one-stop butikskoncept, der dækker en bred vifte af behov inden for disse områder. Omsætning: 1,6 mia. Kr. (+4,4%) (1. halvår 2013/14). EBIT: 185 mio. Kr. Ejerstruktur: Børsnoteret aktieselskab (28. juni 2013) Pay off: Mere velvære, skønhed og forkælelse. Profil: Medlemmer optjener point hver gang de handler i en fysisk butik eller på Matas Webshop. Derudover særlige tilbud, arrangementer m.v. Medlemmer: over 1 mio. Opstart: ClubM består af en række partnere hvor medlemmer optjener point som kan anvendes i Club Matas pointshop.. Kilder: Opstart: 1949 blev Matas A/S dannet: MATerialisternes AktieSelskab.. 31

32 BENZIN STATIONER NYT Selskaberne bag de største tankstationer er under pres. Den ændrede lukkelov fra oktober 2012 har sat branchen under pres. Dette sammenholdt med mere benzin effektive biler -ikke mindst Micro-biler, gør at der bør lukkes stationer. Benzin salget er dykket 20% de seneste 5 år men antallet af stationer er næsten uændret omkring 2000, hvilket er den næst højeste koncentration i Europa. Små stationer lukkes og det vil ifølge branchen ske i alle selskaber. Dog vil OK være hårdest ramt med mange beliggenheder i provinsen. Antal stationer: 306. Heraf 58 ubemandede Shell Express. 63 stationer med 7-eleven kiosk. Forretningsaktiviteterne i Shell i Danmark inkluderer produkter som benzin, diesel, fuelolie, naturgas og oliefelter i Nordsøen. Omsætning: N/A Res. Før skat 2012: mio. Kr. Opstart: 1913 i DK. Antal stationer: 670. OK er et dansk andelsselskab ejet af ca kunder og forhandlere. Driver convenience kæden OK+ ca. 100 butikker. Oms. fald siden 2009 og seneste resultat: -3,2 mio. kr. Omsætning 2012: Res. Før skat 2012: Ejerskab: OK a.m.b.a 9,2 mia. Kr. 416 mio. Kr. Antal stationer: 248. Heraft 105 ubemandede F24 Q8s kerneforretning er salg og distribution af olieprodukter. Omsætning 2011/12: 6,3 mia. Kr. Netto res.: 168 mio. Kr. Ejerskab: Q8 Danmark A/S er ejet 50 procent af den kuwaitiske stat og 50 procent ejes af OK Ekonomisk Förening.. Antal stationer: 290. Heraf 60 ubemandede stationer. Statoil Fuel & Retail sælges i 2012 til canadiske Alimentation Couche-Tard. Omsætning 2012/13: mia. Kr. Res. Før skat 2012/13: 58 mio. Kr. Ejerskab: Couche-Tard. Nøgletal er for 16 mdr. 32

33 WWW Etableret af Stefan Plenge som en mulighed til specielt den offentlige sektor hvor nemlig.com eksempelvis leverer til pensionister under navnet intervare.dk for mere end 10 år siden. nemlig.com er den ultimative handlefrihed til dig, der hellere vil bruge din kostbare tid på alt det i livet, der er meget sjovere end de daglige indkøb. Hos os kan du handle og få leveret, når det passer dig. Direkte til din hoveddør i morgen eller en anden dag ordrer om måneden pakkes af mere end 100 medarbejdere. Webhandels portal som leverer på hverdage med kølebiler. Levering i samarbejde med Kvickly og SuperBrugsen. Friskheds garanti og adgang til Coop egne mærker. Coop har i august 2013 foretaget en Buy out af de tidligere medejere. Webhandels portal i København. Fokus på måltidsløsninger og bedre kvaliteter i kombination med basis varer. Lukkede den egentlige platform i foråret 2013 efter en rekonstruktion. Driver nu grænsehandel på nettet. 33

34 GRÆNSEHANDLEN Grænsehandel er et ofte diskuteret emne i Danmark. Dog mest den som foregår mellem Danmark og Tyskland og sjældent den som foregår i Sverige. Størrelse: Tyskland: 6 mia. DKK: (Fleggaard). Sverige: 5,2 mia. SEK (kilde: Handelns Utredningsinstitut 2011) Afgiften på øl og sodavand nedsættes i etaper startende 1 juli Fleggaard mener ikke det vil få betydning for den nuværende grænsehandel. Antal butikker: 17 (9 Fleggard og 8 Calle) Pay off: Danske varer til tyske priser. Profil: Kæden ejes af danske Fleggard Holding og er største aktør ved den dansk-tysk grænse. Købte Calles Grenz Shop i 2010 med 9 butikker. Omsætning: ca. 2-3 mia. kr. Det skønnes at Fleggard sidder på ca. 50% af grænsehandlen. Ekspeditioner pr. uge: N/A Tilbudsaviser pr. uge: x,x mio. Opstart: Startede i 1970 erne efter Danmarks indtræden i EF. Gpris.dk er en internet-butik Navnet Gpris.dk er sammensat af G for grænse og ordet pris. Gpris.dk operer ikke med trykte tilbudsaviser, fødselsdagspriser, kampagnepriser eller rabatordninger med klistermærker, point-systemer og lignende. Profil: Gpris.dk udfordrer den eksisterende grænsehandel. Bl.a. Vil man starte med levering af øl og Sodavand fra Tyskland når afgiften forsvinder 1. januar Opstart: 2010 af Allan Filbert. NYT 34

35 TOP ISSUES

36 TOP ISSUES 1. Tilbudsaviserne 2. Markedsinformation 3. Shopper adfærd 4. Forbrugeradfærd 5. Kampagneanalyse 6. Private Labels 7. Discount Danmark 8. Salgskonsulentens rolle 36

37 TILBUDSAVISERNE antal sider Tilbudsavisen er et meget udbredt medie i Danmark. Med mere end udgivne sider pr. år er det ca. 4 gange flere sider end i Sverige og 6 gange flere end i Norge. På trods af alle prognoser øgede kæderne antallet af sider med 1,7% i Sum af Antal sider: År: Kvartal Total Total Change Kæde: Aldi ,2% Bilka ,8% Dagli'Brugsen ,6% Eurospar ,3% Fakta ,9% Føtex ,4% Irma ,0% KIWI ,0% Kvickly ,6% Kwik Spar ,5% Lidl ,4% Løvbjerg ,0% Netto ,3% REMA ,9% SPAR ,8% Super Spar ,1% SuperBest ,7% SuperBrugsen ,7% Dagligvarer Total ,7% Change 3,3% 2,2% 0,6% 0,8% 1,7% Dansk Supermarked s kæder Bilka og føtex udgiver det antal tilbudsaviser med flest sider. Pr. 11. februar 2013 indførtes Reklameafgiftsloven som i sin enkelthed pålægger en afgift på 4,00 DKK pr. kilo dog kun 3,00 DKK i Det vil givetvis have en effekt fremover. 37

38 ANTAL KAMPAGNER - dagligvarer Antallet af kampagner er efter mange års uafbrudt stigning stagneret i Tallene dækker over store forskelligheder. Nogle kæder som f.eks. Bilka har øget antallet kraftigt mens mange discount kæder har reduceret. Sum of Share of ad Year Quarter Total Total Change Banner 1. Quarter 2. Quarter 3. Quarter 4. Quarter 1. Quarter 2. Quarter 3. Quarter 4. Quarter Aldi ,3% Bilka ,4% Dagli'Brugsen ,3% Eurospar ,4% Fakta ,6% Føtex ,7% Irma ,7% Kiwi ,6% Kvickly ,8% Kwik Spar ,4% Lidl ,9% Løvbjerg ,4% Netto ,9% REMA ,0% SPAR ,3% Super Spar ,9% SuperBest ,1% SuperBrugsen ,0% Hovedtotal ,4% Change 2,1% 0,2% - 1,3% 0,4% 0,4% Dansk Supermarked s kæder Bilka, føtex og Netto dækker kampagner eller 1/3 af alle kampagner. 38

39 ANTAL KAMPAGNER - Nonfood Antallet af kampagner på nonfood er reduceret med 5% i Igen er der tale om store forskelle kæderne i mellem. Sum of Share of ad Year Quarter Total Total Change Banner 1. Quarter 2. Quarter 3. Quarter 4. Quarter 1. Quarter 2. Quarter 3. Quarter 4. Quarter Aldi ,0% Bilka ,5% Dagli'Brugsen ,4% Eurospar ,3% Fakta ,0% Føtex ,0% Irma ,8% Kiwi ,1% Kvickly ,2% Kwik Spar ,6% Lidl ,1% Løvbjerg ,4% Netto ,6% REMA ,9% SPAR ,2% Super Spar ,7% SuperBest ,8% SuperBrugsen ,6% Hovedtotal ,9% Change - 7,0% - 8,8% 7,1% - 8,3% - 4,9% Dansk Supermarked s kæder Bilka, føtex og Netto dækker 45 % af alle kampagner indenfor nonfood. 6 ud af 10 tilbud i en Bilka tilbudsavis er Nonfood. Det er kun 1 ud af 10 i Irma. 39

40 KATEGORI SPLIT - Dagligvarer De 3 dagligvare kategorier som markedsføres flest gange er VIN, PERSONLIG PLEJE og KOLONIAL. Kun vin dækker over en generisk kategori mens de øvrige er flere sub-kategorier. Men i alle 3 kategorier øgedes antallet af kampagner i Den procentuelt største stigning er sket indenfor Hvedebrød, Chips og fjerkræ. Omvendt er der reduceret flest kampagner indenfor Delikatesse, Viktaulier og Hus & Hjem. Sum of Share of ad Year Quarter Total Total Change Banner 1. Quarter 2. Quarter 3. Quarter 4. Quarter 1. Quarter 2. Quarter 3. Quarter 4. Quarter Baby ,6% Chips & Snacks ,0% Delikatesse og Bistro ,6% Drikkevarer ,4% Dyremad ,5% Fersk fjerkræ ,0% Fersk kød ,7% Fisk ,7% Frost ,4% Frugt og grønt ,5% Færdigretter ,7% Hus og hjem ,0% Hvedebrød ,6% Håndkøbsmedicin ,9% Is ,7% Kaffe & the ,8% Kager & kiks ,1% Kolonial ,1% Konfekture ,5% Konserves ,3% Mejeriprodukter ,7% Morgenmad ,1% Pasta & ris ,1% Personlig pleje ,8% Pålæg ,7% Rugbrød ,0% Saft & juice ,2% Spiritus ,6% Viktualier ,7% Vin ,4% Æg ,9% Øl ,9% Hovedtotal ,4% Change 2,1% 0,2% - 1,3% 0,4% 0,4% 40

41 TILBUDSAVISERNE Key findings n n Antallet af kampagner på dagligvarer steg en smule 0,4%, til gengæld faldt antallet af NonFood kampagner med hele 4,9%. Det samlede kampagnetryk faldt dermed 1,3%. Lidl havde flest Kampagner per side i 2012 (7,66) Kiwi havde færrest (4,20). Gennemsnittet i 2012 var 4,78 tilbud per side. n Andelen af kampagner gennemført af de 25 mest aktive leverandører blev øget markant fra 2011 til Andelen steg med 0,7% (fra 27,2% til 27,9%) svarende til næsten kampagner (952). Der er tale om de største mærkevare leverandører i Danmark. n n n PL andelen af kampagner faldt tilsvarende markant fra 14,7 til 13,8%. Der er tale om et fald i alle konstellationer, dog ikke Lidl Discount kædernes (Aldi, Lidl, Netto, Fakta, Kiwi og Rema 1000) andel af kampagnerne faldt fra 33,4 til 32,8% Hvilket yderligere dækker over at andelen af NonFood tilbud steg, men andelen af dagligvare tilbud faldt med hele 1,8% (fra 37,9 til 36,1). 28% af husstandene siger Nej tak til trykte reklamer. n Det forventes at stige til over 40% i Er tilbudsavisen ikke eksisterende i sin trykte udgave i 2015? 41

42 Tilbudsavisernes frem=d NYT Fremtiden ser dyster ud for hustandsomdelte tilbudsaviser. Op mod 70% benytter sig af Kædernes tilbuds-apps. Konklusionen i ny forskning fra CBS er, at tilbudsaviserne næppe overlever 2015 i sin nuværende form. Det er der selvfølgelig delte meninger om alt efter hvem man spørger. Nej Tak! Faktum er at på landsplan er antallet af nej-tak-tilreklamer steget fra 13 procent i 2005 til 28 procent i Forventet at det er 33% i Det er ifølge forskerne lektor Mogens Bjerre og ekstern lektor Per Østergaard Jacobsen fra CBS, som står bag undersøgelsen Har tilbudsaviserne en fremtid? kun et spørgsmål om få år, før trykte tilbudsaviser har et ben i 35,0% 30,0% 25,0% 20,0% 15,0% 10,0% 12,8% 10,0% 9,9% 8,8% 8,7% 9,6% 9,7% 10,4% 18,2% 22,2% 18,8% 24,0% 21,7% 27,7% 33,0% graven. 5,0% 0,0% Har tilbudsaviserne en fremtid? ved Mogens Bjerre og Per Østergaard Jacobsen fra CBS april

43 Udvikling i reklameforbrug NYT Det samlede reklameforbrug er faldet fra 21.8 mia. kr. I 1006 til 19,6 mia. kr. i Internettet er den eneste platform som er vokset og står nu for mere end 23 % af det samlede forbrug. Dagblade og lokalaviser har tilsammen mistet mere end 2,3 mia. kr. Siden Dansk Oplagskontrol 43

44 Top 10 største varegrupper dagligvarehandelen Cigaretter Cigarettes Mælkeprodukter Milk Products Vin Wine Dybrosne Fødevarer Frozen Food Ost Cheese Pålæg Meat Cuts Frisk brød Fresh Bread Øl Beer Chokolade Chocolate Mineralvand Carbonated Soft Drinks Værdi 2012 (DKK 1000) Kend dit Marked Market Trends

45 Top 10 hurtigst faldende varegrupper - dagligvarehandelen Fodpleje Pedicure Products -21,9 Dyrevitaminer og mineraler Vitamins and Minerals for Animals -16,9 Biltilbehør Car Accessories -15,6 Skrabespil Scratch Cards -11,1 Tændstikker Matches -9,2 Deodoranter Deodorants -6,8 Mælk Milk -6,5 Insektmidler Insecticides -5,7 Shampoo Shampoo -5,5 Anden hårpleje Other Hair Care -4, Fald i % (værdi) 2011/2012 Værdi 2012 (DKK 1000) Falling Rates (Value) 2011/2012 Kend dit Marked Market Trends

46 Top 10 hurtigst voksende varegrupper - dagligvarehandelen Æg Eggs 9,0 Andre drikkevarer Other Drinks 8,4 Fedtstoffer Edible Fats Mælk med smag Milk with Flavour 7,7 7,7 Frisk bacon, fjerkræ Fresh Bacon and Poultry 7,2 The Tea 6,0 Desserter Desserts Chokolade Chocolate Slik Sweets Spiseolie Edible Oil 5,1 5,0 4,8 4, Tilvækst i % (værdi) 2011/2012 Kend dit Marked Market Trends

47 VAREGRUPPER - udvikling STØRSTE Ikke overraskende er Top 10 for største varegrupper delt mellem deciderede Nydelsesmidler i form af tobak, vin, øl og sodavand. Her spiller afgift en væsentlig faktor. Derudover er øvrige kategorier friskvarer som mejeri, ost, brød og pålæg. HURTIGST VOKSENDE Dækker over forskellige kategorier hvoraf mange har været ramt af fedtafgiftens i 2012: herunder olier, margarine, chokolade og slik. Ingen af disse kategorier har haft en reel volumen vækst. Te vokser på bekostning af kaffe stærkt forårsaget af swift grundet voldsomme pr HURTIGST FALDENDE Noget skyldes konjunkturerne hvor man bruger mindre penge (bil tilbehør og spil). Mange personlig pleje kategorier falder grundet meget stærk fokus på PRIS. Værdien falder men volumen stiger eller er status quo. 47

48 SHOPPERADFÆRD - DVH De traditionelle supermarkeder har længe oplevet en vigende indkøbsfrekvens bkandt deres shoppere. I de seneste to kvartaler er den nedadgående trend brudt. Trods dette kan en større værdi pr. kurv ikke opveje at der tabes markedsandele. Forstår du hvad der driver udviklingen i din forretning? De afgørende KPI er for vækst er: 1. hvor mange shoppere der køber produktet (penetration), 2. hvor ofte de køber det (frekvens) og 3. hvor mange penge der bruges pr. indkøbshandling (Kurvværdi). Disse KPI ere bruges i graferne til højre til at vise udviklingen i de primære kanaler i dansk dagligvarehandel. Indeks vs Q Traditionel DVH (Hyper-, Super- og minimarkeder) MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q Penetration Frekvens Kurvværdi 48

49 SHOPPERADFÆRD - Discount Væksten i discount drives i høj grad af en stigende frekvens blandt shopperne. Når Samtidig er værdien pr. kurv vokset kraftigt og langt mere end for den traditionelle detailhandel er der således vækst på to af de primære drivere af vækst. Penetrationen er uændret da alle i forvejen handler i discount. Den dominerende shopping mission i discount er gået fra supplerings kurv til primær kurv over de seneste år. Indeks vs Q Discount (Hard- og Soft Discount MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q Penetration Frekvens Kurvværdi 49

50 SHOPPING MISSION Typer af indkøbskurv 100% 90% 80% 70% 60% 50% 28,8 DK total Shopping Missions Værdiandel% 22,0 23,3 23,2 24,0 25,6 29,4 29,2 29,9 29,9 Maxi basket Every day Cherry Picking Fra øges de store kurves betydning i takt med den lavere indkøbsfrekvens. Specielt tilbudsrytterkurven taber terræn, men de mindre missioner har det også svært. Det betyder Discount vokser i de større kurve mens resten af handlen bakker. Cherry Picking og dermed tilbudsrytteren taber terræn. Grundlæggende betyder det at discounterne i stigende grad har vundet måltidsløsningen for de danske husstande. 40% 22,2 18,9 19,5 18,5 17,3 Top up 30% 20% 10% 0% 15,9 17,0 17,4 17,3 16,8 11,1 11,3 10,8 10,3 10,3 MAT sep 2009 MAT sep 2010 MAT sep 2011 MAT sep 2012 MAT sep 2013 One need Cherry Picking er samlebetegnelsen for de kurve, hvor der købes relativt få kategorier, som samtidig er på tilbud. Det er således en kurvtype, der i sagens natur genererer en lav margin til kæden og meget vel kan medvirke til at udhule den opfattede brand værdi.

51 SHOPPING MISSION Forskel på kæderne! 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 48% 28% 33% 34% 10% 11% 33% 34% 34% 24% 13% 22% DK total Shopping Missions Værdiandel% MAT sep 13 32% 30% 29% 27% 27% 24% 24% 22% 21% 19% 19% 17% 32% 20% 29% 33% 32% 17% 21% 19% 13% 21% 20% 20% 20% 21% 18% 18% 11% 13% 9% 3% 6% 5% 4% 6% 4% 7% 8% 6% 7% 31% 30% 32% 2% 33% 15% 18% 24% 23% 20% 5% 24% 40% 22% 9% 7% 8% Maxi basket Every day Cherry Picking Top up One need Discount kæder vokser først og fremmest på mainstream og Storkøb de store missioner. Med fokus på måltidsløsning og køb til lager. Mens discount vinder de større kurve presses supermarkederne til i stigende grad at vinde den tabte omsætning tilbage gennem et stort fokus på promotions og lave priser.

52 KAMPAGNEANALYSE Ny DLF medlemsanalyse på kampagneeffektivitet som viser : Leverandørerne bruger 13 mia. kr. i kampagne tilskud om året. Gennemsnitsomkostning er steget fra 19 % i 2010 til 23% i 2012 Størstedelen af kampagneinvesteringer foretages uden at kende effekten. 80,00% 60,00% 40,00% 20,00% 0,00% Kender I den nøjagtige effekt af jeres salgsfremmende aktiviteter? 27% Ja 73% Nej Omkostninger til Trade Spends er den 2. største udgiftspost efter produktionsomkostninger. Trade spend 23% Kun 1/3 anvender et værktøj til at opsamle og strukturere information om kampagner. 80% 60% 40% 20% 0% Virksomheden anvender et specifikt værktøj til at opsamle og strukturere information omkring kampagner 67% Nej 33% Ja Production 49% 52

53 TRADE TERMS STIGER FORTSAT Hvor stor %-del af virksomhedens omsætning investeres årligt i trade marketing? 25% 23% 20% 17% 19% 15% 10% 5% 0% Investeringerne i trade terms udgør en væsentlig post i virksomhedernes bruttoomsætning og den er stigende!

54 DETAILHANDLENS FOKUS Udviklingen har betydet, at detailhandlen i 2012 har haft større fokus på 80% 73% 70% 60% 53% 50% 47% 1 - Helt uenig 2 40% 33% 33% % 20% 13% 13% 13% 27% 20% 27% 27% 13% 5 - Helt enig Ved ikke 10% 7% 0% Indtjening Samhandelsbetingelser Topline Kategorivækst Detailhandlen er i stigende grad fokuseret på kortsigtede, økonomiske målsætninger 54

55 HVAD BRINGER FREMTIDEN? Øget pres på årsaftaler samt markedsførings tilskud Kampagnerne sælger mindre Dagligvaresalget fortsætter nedad. Øget pres på leverandører ne Mærkevarer mister millardsalg til privat label " 73% kender ikke effekten af kampagner " 50% tvivler på forbedringsmuligheder " 50% vurderer evner som middelmådige " 42% lader det ikke få konsekvens hvis samhandelsaftaler ikke opfyldes. Stigende investering i kampagner, som kaster mindre og mindre af sig Er det skruen uden ende.?? 55

56 PRIVATE LABELS Private label udgør en større og større del af kædernes omsætning. Grossisterne er ikke kun fokuseret på en 3-deling af private label men udfordrer direkte mærkevare leverandørerne. Fremtiden kan meget vel blive en 4 eller 5 deling af sortimentet hvor Private label overtager hyldeplads fra mærkevaren. COOP Coop høj kvalitet god pris Änglamark Økologisk og/eller miljø optimeret produkt. X-tra Price-fighter brand. DANSK SUPERMARKED Princip! Høj kvalitet høj pris. Levevis Fokus på sundhed. Lav fedtprocent og kalorier. Budget Price-fighter brand. SUPERGROS Noget særligt Høj Kvalitet høj pris. Grøn balance Miljø mærke. Best discount Price-fighter brands. Gul pris. 56

57 PRIVATE LABELS - Adfærd Private Label Kædernes egne mærker tager en større og større andel af dagligvaremarkedet. 30% Private Label (Værdi % FMCG total) I sær fra 2010 og frem har denne stigning været markant. Tendensen fortsætter i Der er en tendens til at de andele som private label vinder ikke bliver vundet tilbage af brands uanset udvikling i den generelle udvikling på markedet. 25% 20% MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q MAT Q

58 PRIVATE LABELS - Brands A Brands Medium Brands Private Labels 45,0 40,0 45,0 40,0 45,0 40,0 Værdiandel 35,0 30,0 Værdiandel 35,0 30,0 Værdiandel 35,0 30,0 25,0 25,0 25,0 20, Year 20, Year 20, Year A Brands har haft en svagt vigende værdiandel på dagligvaremarkedet I Danmark Medium Brands har et mere markant fald I andel. Private Labels stiger markant I Danmark Dagligvarekategorier excl. vin, ferskvarer mv. Private Label Kæderne bliver mere sofistikerede og udvikler flere og flere private labels med forskellige platforme. Det går voldsomt ud over Medium Brands som er dem der bliver udfordret på hylden. Har man som brand leverandør ikke formået at skabe en position som A Brand vil man være under pres. 58

59 DISCOUNT DANMARK Danmark er snart EU s største discount marked målt på markedsandel. De store markeder i Tyskland, Frankrig og England stagnerer, og i Sverige og Tjekkiet ses et decideret fald. Men omvendt er alle øvrige markeder i positiv udvikling hvad angår Discount sektorens markedsandele. Alle lande i Syd Europa vokser men også heftigt i Øst Europa specielt Polen og Rusland. TOP 3 i Europa (2012): Norge: 55,1% Tyskland: 38,8% Danmark: 34,6% Q Q Q Q Q Q Q Q Q Q Q Q Væksten i discount sektoren i Danmark overstiger langt udviklingen i EU. Q Q Krisen har betydet en betydelig vækst i Danmark. Fra ca. 30% til nu 35% af markedet. Discountere Værdi andele Q Q Q Q Q Q Q Q Q Q Q Q Q Western Europe GFK Juni

60 DISCOUNT DANMARK Antal butikker Alle kæder i Danmark bebuder vækst i antallet af butikker. Stærkest står Fakta som åbner 50 nye butikker i 2013 (20 konverteret fra SuperBrugsen) Ambition Aldi har uofficielt valgt at investere voldsomt i Danmark (+100 mio. ). Umiddelbart har Aldi ikke udviklet sig i gennem mange år og vil tabe kampen til specielt Lidl NYT Seneste offentliggjort prognose viser at der bliver kamp om placeringerne og overlevelse i de kommende år. Butiksdøden blandt discount kæder vil starte i 2018 hvor Kiwi og Aldi ifølge prognosen er under pres for overlevelse. Retail Institute 3. kvt

61 DISCOUNT DANMARK MAT sep 12 vs. MAT sep 13 10% Discount som helhed har ikke fået nye shoppere, men har evnet at øge værdien pr. shopper ganske markant. Bag denne udvikling ligger meget forskellige udviklinger i de enkelte discountkæder. Udvikling Værdi pr. køber 0% -10% -8% -6% -4% -2% 0% 2% 4% 6% 8% 10% Netto får flere penge ud af den eksisterende shopperbase. Fakta vinder lidt shoppere men får ikke mere værdi ud af den enkelte, hvilket også kan læses af regnskabet hvor Fakta har tjent mindre. -10% Udvikling Penetration% GFK MAT sept Lidl og Rema får flere shoppere, der bruger flere penge. Rema1000 præsterede et godt regnskab med +129 mio. DKK. 61

62 DISCOUNT DANMARK Shopperforståelse er afgørende for vækst - uanset om man er kæde eller brand. Vil man vokse forretningen skal man enten: Værdi pr. shopper Rekruttere nye shoppere 2. Få flere penge ud af dine eksisterende shoppere 3. Eller begge dele 1. Antal shoppere GFK. Den foretrukne tilgang for mange aktører i dagligvaremarkedet har hidtil været: PRIS - PRIS - PRIS 62

63 SALGSKONSULENTENS ROLLE Det er bevist at andelen af private labels er stigende og discount sektoren øger deres markedsandel i Danmark. Altså bliver der på den ene side solgt færre mærkevarer og shopperen køber ind i de kæder hvor salgskonsulentens rolle er begrænset. Antallet af salgskonsulenter er over de seneste 5 år faldet fra ca. 800 til lige omkring 500 i dag og det vil falde yderligere. BUTIKKERNE EFTERSPØRGER: Rådgivning Information Merchandising.men butikkerne mener ikke konsulenten indfrier deres behov. Der er ikke de samme forventninger om behov på kædekontorerne. Butikkerne har stadig behov for konsulenten i fremtiden men kan dette behov efterleves i femtiden. LEVERANDØRERNE FORVENTER: - 36% forventer ændringer i salgs- konsulentens muligheder i butik. - 23% forventer af nogle kæder fravælger konsulent besøg. - 56% forventer færre konsulenter i fremtiden. - 31% overvejer eksterne ressourcer. - Butiksdækning vil være uændret. - Besøgsfrekvensen reduceres, specielt i de større butikker. - Længden af besøg reduceres. - Stadig fokus på de klassiske områder som indsalg til kampagner, udstillinger og rådgivning med udgangspunkt i POS data. Factum analyse ApS. Juni

64 SALGSKONSULENTENS ROLLE Kvickly og SuperBrugsen Bilka og Føtex SuperBest Merchandising Merchandising Merchandising Information Information Information Rådgivning Rådgivning Rådgivning Forventning Tilfredshed Forventning Tilfredshed Forventning Tilfredshed Butikkerne har mest behov for MERCHANDISING, INFORMATION og RÅDGIVNING. Men butikkerne opfatter ikke konsulenternes indsats som værende tilstrækkelig. Specielt er rådgivning og information langt fra behovet. Ligeledes kan merchandising forbedres mest i SuperBest. Generelt mener butikkerne at behovet for salgskonsulenten begrænses i Factum Butiksanalyse

65 SALGSKONSULENTENS ROLLE COOP DS SuperGros Forventning Tilfredshed Kædekontorerne har en noget anden holdning end butikkerne. Forventningen til salgskonsulenter i butik er mere begrænset men omvendt er man godt tilfreds med indsatsten. Forventningerne er at behov for konsulenter bliver mindre i fremtiden. Dog ikke i SuperBest som klart forventer en større indsats. Factum Kædekontor

66 TRENDS

67 SHOPPER TRENDS - BRANDS BRANDS Selvom de danske forbrugere holder på pengene er 27% villige til at skifte butik hvis deres mærke er på tilbud. Kun 16% er villige til at skifte mærke hvis et andet er på tilbud. Danskerne er altså stadig loyale overfor brands. BRAND SKIFT Men at skifte mellem mærker er kun en af flere muligheder. Når priserne stiger vil: 44% være mere fokuseret på tilbud. 41% vil købe mindre af de basale dagligvarer. 27% vil skifte til billigere mærker herunder Private Label. 20% vil købe mindre generelt. BRAND v. PRIVATE LABEL 24% køber flere private labels end året før. 6 ud af 10 nævner at PRISEN er lavere end for brands. Op mod halvdelen nævner at pris og kvalitet hænger sammen. Kvaliteten er ligeså god som for brands og man får værdi for pengene. I øvrigt nævner 2 ud af 10 at kvaliteten på private labels er stigende. Nielsen shopper trends 24% køber mere private label 67

68 DANSKERNES BEKYMRINGER Danskernes bekymring for øgede forbrugsregninger og kriminalitet stiger. Resten af emnerne oplever et fald inkl. de to største (økonomi og jobsikkerhed) Nielsen Consumer Confidence, Concerns and Spending Q

69 Category Shopper Fundamentals Involvement High Traction Baby diapers / nappies Fresh fruit and vegetables Body lotion Super Slippery " CSF er et syndikeret shopper studie Coffee på tværs af 57 kategorier. Toothpaste Deodorant Hair shampoo Beer Laundry detergent " 350 online interviews pr. kategori, gennemført i sommeren 2012 (målgruppe: befolkning år) Carbonated soft drinks Super Traction Breakfast cereal Yoghurt Tea Tomato ketchup/ sauce Crisps Toilet cleaner Ice cream Chocolate bars Slippery " CSF er også Klgængelig i en række andre lande, fx. Norge, Sverige, UK, Tyskland, USA, Kina, Rusland. " Gennemsnit er baseret på et gennemsnit af 17 gængse kategorier, der dækker et bredt Experimentation område af dagligvarer Nielsen Category Shopper Fundamentals. 69

HVEM ER HVEM. I Dansk Dagligvarehandel. september 2014

HVEM ER HVEM I Dansk Dagligvarehandel september 2014 Dansk detailhandel i tal NORMAL 6 butikker 295 butikker Siden sidst: Nettoafgang af 2 supermarkeder og 5 minimarkeder. Coop har konverteret en del DagliBrugsen

HVEM ER HVEM I Dansk Dagligvarehandel september 2014 Dansk detailhandel i tal NORMAL 6 butikker 295 butikker Siden sidst: Nettoafgang af 2 supermarkeder og 5 minimarkeder. Coop har konverteret en del DagliBrugsen

DANMARK I TAL. september 2014

DANMARK I TAL september 2014 DANMARK I TAL 1. Demografi Europa og Danmark 2. Det politiske system 3. Det politiske perspektiv 4. Økonomiske nøgletal 5. Pris og mængdeindeks 6. Europa fødevareandel 7. Europa

DANMARK I TAL september 2014 DANMARK I TAL 1. Demografi Europa og Danmark 2. Det politiske system 3. Det politiske perspektiv 4. Økonomiske nøgletal 5. Pris og mængdeindeks 6. Europa fødevareandel 7. Europa

Dansk dagligvarehandel

Dansk dagligvarehandel Status Juni 2018 GfK Growth from Knowledge 1 Danskerne handler stadig i mange forskellige butikker. Online har øget deres shopperbase, og i dag har mere end hver femte danske husstand

Dansk dagligvarehandel Status Juni 2018 GfK Growth from Knowledge 1 Danskerne handler stadig i mange forskellige butikker. Online har øget deres shopperbase, og i dag har mere end hver femte danske husstand

Workshop 3 Udnyt dit brandpotentiale DLF Juni 2012

Workshop 3 Udnyt dit brandpotentiale DLF Juni 2012 1 Livet som brand er ikke altid lige let Stigende private label andel Stigende discount andel Økonomisk krise Nye afgifter Øget prispres, hvis volumen

Workshop 3 Udnyt dit brandpotentiale DLF Juni 2012 1 Livet som brand er ikke altid lige let Stigende private label andel Stigende discount andel Økonomisk krise Nye afgifter Øget prispres, hvis volumen

Salgskonsulenten har en rolle i fremtiden DLF september 2014

Salgskonsulenten har en rolle i fremtiden DLF - 16. september 2014 Der er en god grund til, at vi hedder Improvement! Maksimeret produkt, kunde- og kædelønsomhed Samhandelsbetingelser Commercial Excellence

Salgskonsulenten har en rolle i fremtiden DLF - 16. september 2014 Der er en god grund til, at vi hedder Improvement! Maksimeret produkt, kunde- og kædelønsomhed Samhandelsbetingelser Commercial Excellence

Økologisk Markedsnotat

Økologisk Markedsnotat Juni 2014 [Skriv her] Silkeborgvej 260-8230 Åbyhøj - www.okologi.dk - 87 32 27 00 Indholdsfortegnelse Udviklingen i det økologiske marked... 3 Den økologiske markedsandel for 23

Økologisk Markedsnotat Juni 2014 [Skriv her] Silkeborgvej 260-8230 Åbyhøj - www.okologi.dk - 87 32 27 00 Indholdsfortegnelse Udviklingen i det økologiske marked... 3 Den økologiske markedsandel for 23

ØKOLOGISK MARKEDSNOTAT

ØKOLOGISK MARKEDSNOTAT MAJ 2015 Økologisk Landsforening Silkeborgvej 260 8230 Åbyhøj okologi.dk 87 32 27 00 INDHOLD»» Udviklingen i det økologiske marked 4»» Den økologiske markedsandel pr. varegruppe

ØKOLOGISK MARKEDSNOTAT MAJ 2015 Økologisk Landsforening Silkeborgvej 260 8230 Åbyhøj okologi.dk 87 32 27 00 INDHOLD»» Udviklingen i det økologiske marked 4»» Den økologiske markedsandel pr. varegruppe

GfK 2018 Året der gik

1 Dansk dagligvarehandel - året der gik 2018 Endnu et begivenhedsrigt år i dansk dagligvarehandel er ved at nå sin afslutning. Over årene er antallet af dagligvarebutikker faldet, men ikke blandt discountsegmentet;

1 Dansk dagligvarehandel - året der gik 2018 Endnu et begivenhedsrigt år i dansk dagligvarehandel er ved at nå sin afslutning. Over årene er antallet af dagligvarebutikker faldet, men ikke blandt discountsegmentet;

ØKOLOGISK MARKEDSNOTAT

ØKOLOGISK MARKEDSNOTAT 2016 INDHOLD»» Udviklingen i det økologiske marked 4»» Den økologiske markedsandel pr. varegruppe 6»» Den økologiske omsætning 8»» Salget fordelt på salgskanaler 12»» Salget fordelt

ØKOLOGISK MARKEDSNOTAT 2016 INDHOLD»» Udviklingen i det økologiske marked 4»» Den økologiske markedsandel pr. varegruppe 6»» Den økologiske omsætning 8»» Salget fordelt på salgskanaler 12»» Salget fordelt

GfK October 30, 2018 Title of presentation

1 Introduktion til GfK Panelet Shopper panelet giver dig følgende indsigter: 1. Hvad driver udviklingen inden for din kategori/brand 2. Hvad driver kædernes performance og hvor potentialet ligger 3. Hvem

1 Introduktion til GfK Panelet Shopper panelet giver dig følgende indsigter: 1. Hvad driver udviklingen inden for din kategori/brand 2. Hvad driver kædernes performance og hvor potentialet ligger 3. Hvem

TEMA. Vigtige branche temaer. september 2014

TEMA Vigtige branche temaer september 2014 TEMAER 1. Tilbudsaviser 2. Markedsinformation 3. Shopperadfærd 4. Forbrugeradfærd 5. Kampagneanalyse 6. Private Labels 7. Discount Danmark 8. Salgskonsulentens

TEMA Vigtige branche temaer september 2014 TEMAER 1. Tilbudsaviser 2. Markedsinformation 3. Shopperadfærd 4. Forbrugeradfærd 5. Kampagneanalyse 6. Private Labels 7. Discount Danmark 8. Salgskonsulentens

Økonomisk analyse. Danskerne og grænsehandel. Highlights

Økonomisk analyse 4. oktober 2011 Axelborg, Axeltorv 3 1609 København V Danskerne og grænsehandel T +45 3339 4000 E info@lf.dk F +45 3339 4141 W www.lf.dk Highlights Nye tal fra Landbrug & Fødevarer viser,

Økonomisk analyse 4. oktober 2011 Axelborg, Axeltorv 3 1609 København V Danskerne og grænsehandel T +45 3339 4000 E info@lf.dk F +45 3339 4141 W www.lf.dk Highlights Nye tal fra Landbrug & Fødevarer viser,

Tilbudsavisens effekt. En unik kombination af kortlægningen af indsatsen via tilbudsdata.dk og resultatet via GfK Shopper Decision Monitor

GfK Consumer Tracking Scandinavia GfK Shopper Insights Juni 2010 Tilbudsavisens effekt En unik kombination af kortlægningen af indsatsen via tilbudsdata.dk og resultatet via GfK Shopper Decision Monitor

GfK Consumer Tracking Scandinavia GfK Shopper Insights Juni 2010 Tilbudsavisens effekt En unik kombination af kortlægningen af indsatsen via tilbudsdata.dk og resultatet via GfK Shopper Decision Monitor

Grænsehandel omfang, udvikling og konsekvenser

Grænsehandel omfang, udvikling og konsekvenser I dette notat kan du danne dig et hurtigt overblik over grænsehandelens omfang, udviklingen i grænsehandelen samt DSK s vurdering af grænsehandelens konsekvenser

Grænsehandel omfang, udvikling og konsekvenser I dette notat kan du danne dig et hurtigt overblik over grænsehandelens omfang, udviklingen i grænsehandelen samt DSK s vurdering af grænsehandelens konsekvenser

Økologisk Markedsnotat

Økologisk Markedsnotat Juni 2013 Silkeborgvej 260 8230 Åbyhøj www.okologi.dk 87 32 27 00 Silkeborgvej 260 8230 Åbyhøj www.okologi.dk - Tlf. 87 32 27 00 Indholdsfortegnelse Udviklingen i det økologiske

Økologisk Markedsnotat Juni 2013 Silkeborgvej 260 8230 Åbyhøj www.okologi.dk 87 32 27 00 Silkeborgvej 260 8230 Åbyhøj www.okologi.dk - Tlf. 87 32 27 00 Indholdsfortegnelse Udviklingen i det økologiske

GfK FORBRUGERINDSIGTER Marts 2017

GfK FORBRUGERINDSIGTER Marts 2017 Laura Peen Laura.Peen@gfk.com 1 DANSK DAGLIGVAREHANDEL 2 Dansk dagligvarehandel trends der tegner sig i 2017: 1) Antallet af indkøbsture i den traditionelle handel fortsætter

GfK FORBRUGERINDSIGTER Marts 2017 Laura Peen Laura.Peen@gfk.com 1 DANSK DAGLIGVAREHANDEL 2 Dansk dagligvarehandel trends der tegner sig i 2017: 1) Antallet af indkøbsture i den traditionelle handel fortsætter

DANSKERNES FRUGT & GRØNT FORBRUG

DANSKERNES FRUGT & GRØNT FORBRUG PRÆSENTATION AF GFK MARTS 2016 1 Agenda Introduktion til GfK Panelmetode og spørgeskema undersøgelsen Adfærd i dagligvaremarkedet og frugt og grønt adfærd Overordnede resultater

DANSKERNES FRUGT & GRØNT FORBRUG PRÆSENTATION AF GFK MARTS 2016 1 Agenda Introduktion til GfK Panelmetode og spørgeskema undersøgelsen Adfærd i dagligvaremarkedet og frugt og grønt adfærd Overordnede resultater

Fedtafgiften: et dyrt bekendtskab

November 2012 Fedtafgiften: et dyrt bekendtskab RESUME Afgiften på mættet fedt blev indført 1. oktober 2011 med et årligt provenu på ca. 1,5 mia. kr. Imidlertid er fedtafgiften blevet kritiseret, fordi

November 2012 Fedtafgiften: et dyrt bekendtskab RESUME Afgiften på mættet fedt blev indført 1. oktober 2011 med et årligt provenu på ca. 1,5 mia. kr. Imidlertid er fedtafgiften blevet kritiseret, fordi

Den 29. januar i år kom Skatteministeriets grænsehandelsrapport Status over grænsehandel

Skatteudvalget 2014-15 SAU Alm.del endeligt svar på spørgsmål 600 Offentligt 7. april 2015 J.nr. 15-0450122 Samrådsspørgsmål X - Tale til besvarelse af spørgsmål X den 14. april 2015 Spørgsmål Ministeren

Skatteudvalget 2014-15 SAU Alm.del endeligt svar på spørgsmål 600 Offentligt 7. april 2015 J.nr. 15-0450122 Samrådsspørgsmål X - Tale til besvarelse af spørgsmål X den 14. april 2015 Spørgsmål Ministeren

Thomas Roland Coop CSR. Oslo, 29. september 2016

Thomas Roland Coop CSR Oslo, 29. september 2016 Hvad vil jeg sige? Lidt om Coop Danmark Vores økologihistorie De økologiske forbrugere Kan I bruge vores erfaringer? Omsætning 45,2 mia. EBIT 632 mia. (Ex.

Thomas Roland Coop CSR Oslo, 29. september 2016 Hvad vil jeg sige? Lidt om Coop Danmark Vores økologihistorie De økologiske forbrugere Kan I bruge vores erfaringer? Omsætning 45,2 mia. EBIT 632 mia. (Ex.

GFK CONSUMER EXPERIENCES

GFK CONSUMER EXPERIENCES Camilla Vinther Senior konsulent, GfK Consumer Experiences 1 Introduktion til GfK Panelet GfK Panel Services har 3000 husholdninger i panelet som hver uge indrapporterer deres

GFK CONSUMER EXPERIENCES Camilla Vinther Senior konsulent, GfK Consumer Experiences 1 Introduktion til GfK Panelet GfK Panel Services har 3000 husholdninger i panelet som hver uge indrapporterer deres

Coop Danmark A/S Roskildevej 65, 2620 Albertslund

Kæder og grossister / COOP / Coop Danmark DIREKTIONEN Adm. Direktør Peter Høgsted Kopncerndirektør Jan Madsen Koncerndirektør Elise Brøchner Koncerndirektør, Per Toelstang KONCERNLEDELSE Nonfooddirektør

Kæder og grossister / COOP / Coop Danmark DIREKTIONEN Adm. Direktør Peter Høgsted Kopncerndirektør Jan Madsen Koncerndirektør Elise Brøchner Koncerndirektør, Per Toelstang KONCERNLEDELSE Nonfooddirektør

Grænsehandel omfang, udvikling og konsekvenser

Grænsehandel omfang, udvikling og konsekvenser I dette notat kan du danne dig et hurtigt overblik over grænsehandelens omfang, udviklingen i grænsehandelen samt DSKs vurdering af grænsehandelens konsekvenser

Grænsehandel omfang, udvikling og konsekvenser I dette notat kan du danne dig et hurtigt overblik over grænsehandelens omfang, udviklingen i grænsehandelen samt DSKs vurdering af grænsehandelens konsekvenser

År Øl Vin Spiritus Sodavand. Afgiftssats Afgiftssats Afgiftssats Afgift. Kr. pr. liter bordvin med 6-15 pct. alkohol

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Transaktionen udgør en fusion omfattet af fusionsbegrebet, jf. konkurrencelovens 12 a, stk. 1, nr. 2.

02-05-2012 BYS 4/0120-0401-0102 /HK og RFW Dagrofa A/S overtagelse af Nærum Stormarked A/S Konkurrence- og Forbrugerstyrelsen modtog den 30. marts 2012 en almindelig anmeldelse af Dagrofa A/S overtagelse

02-05-2012 BYS 4/0120-0401-0102 /HK og RFW Dagrofa A/S overtagelse af Nærum Stormarked A/S Konkurrence- og Forbrugerstyrelsen modtog den 30. marts 2012 en almindelig anmeldelse af Dagrofa A/S overtagelse

Dagligvarer online et marked i stor vækst

Dagligvarer online et marked i stor vækst FAKTA E-handel med dagligvarer Ca. 4 milliarder kroner e-handlede danskerne dagligvarer for i 2018 xiv 59 procent stigningen i e-handel med dagligvarer siden sidste

Dagligvarer online et marked i stor vækst FAKTA E-handel med dagligvarer Ca. 4 milliarder kroner e-handlede danskerne dagligvarer for i 2018 xiv 59 procent stigningen i e-handel med dagligvarer siden sidste

ca. 12½ pct. danskernes e-handel med varer som andel af det samlede varekøb

E-handlens nøgletal FAKTA Dansk e-handel 2018 142 mia. kr. danskernes samlede e-handel af varer og services 47 mia. kr. svarende til en tredjedel af danskernes e-handel af varer og services, bliver foretaget

E-handlens nøgletal FAKTA Dansk e-handel 2018 142 mia. kr. danskernes samlede e-handel af varer og services 47 mia. kr. svarende til en tredjedel af danskernes e-handel af varer og services, bliver foretaget

Markedsføring af dansk oksekød kan producenten tjene flere penge" v. Karsten Borrisholt, Varechef i Irma

Markedsføring af dansk oksekød kan producenten tjene flere penge" v. Karsten Borrisholt, Varechef i Irma Naturligvis kan producenten det!!! Hvis han har det til salg, som kunden efterspørger Har han det?????

Markedsføring af dansk oksekød kan producenten tjene flere penge" v. Karsten Borrisholt, Varechef i Irma Naturligvis kan producenten det!!! Hvis han har det til salg, som kunden efterspørger Har han det?????

KEND DIT MARKED MARKET TRENDS

KEND DIT MARKED MARKET TRENDS INDHOLDSFORTEGNELSE Content 1 INTRODUKTION Introduction 3 8 FERSKE FØDEVARER Fresh Food 91 2 METODE Methodology 7 9 DYBFROSNE FØDEVARER Frozen Food 103 3 ØKONOMISKE OG DEMOGRAFISKE

KEND DIT MARKED MARKET TRENDS INDHOLDSFORTEGNELSE Content 1 INTRODUKTION Introduction 3 8 FERSKE FØDEVARER Fresh Food 91 2 METODE Methodology 7 9 DYBFROSNE FØDEVARER Frozen Food 103 3 ØKONOMISKE OG DEMOGRAFISKE

Afgifter på danske dagligvarer

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Skatteudvalget L 197 Bilag 10 Offentligt. Folketingets skatteudvalg

Skatteudvalget 2011-12 L 197 Bilag 10 Offentligt Folketingets skatteudvalg 29. august 2012 Kraftigt fald af øl- og læskedrikke i Danmark i 2012 Salget på hjemmemarkedet falder voldsomt Øl: -9,6 % i 1.

Skatteudvalget 2011-12 L 197 Bilag 10 Offentligt Folketingets skatteudvalg 29. august 2012 Kraftigt fald af øl- og læskedrikke i Danmark i 2012 Salget på hjemmemarkedet falder voldsomt Øl: -9,6 % i 1.

Fødevarebranchen er ramt af krisen og ændret forbrugeradfærd

Organisation for erhvervslivet juni Fødevarebranchen er ramt af krisen og ændret forbrugeradfærd AF KONSULENT LARS ZØFTING-LARSEN, LZL@DI.DK OG KONSULENT PETER BERNT JENSEN, PEBJ@DI.DK Danske fødevarevirksomheder

Organisation for erhvervslivet juni Fødevarebranchen er ramt af krisen og ændret forbrugeradfærd AF KONSULENT LARS ZØFTING-LARSEN, LZL@DI.DK OG KONSULENT PETER BERNT JENSEN, PEBJ@DI.DK Danske fødevarevirksomheder

Markedsanalyse. Da det er femte år i træk, at Landbrug & Fødevarer gennemfører undersøgelsen om danskernes holdninger og adfærd i forbindelse med

Markedsanalyse 9. juni 2017 Axelborg, Axeltorv 3 1609 København V T +45 3339 4000 F +45 3339 4141 E info@lf.dk W www.lf.dk Langt flere danskere købere oftere økologi Siden 2013 har Landbrug & Fødevarer

Markedsanalyse 9. juni 2017 Axelborg, Axeltorv 3 1609 København V T +45 3339 4000 F +45 3339 4141 E info@lf.dk W www.lf.dk Langt flere danskere købere oftere økologi Siden 2013 har Landbrug & Fødevarer

tlf

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

tlf

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Grænsehandel omfang, udvikling og konsekvenser

Grænsehandel omfang, udvikling og konsekvenser I dette notat kan du danne dig et hurtigt overblik over grænsehandelens omfang, udviklingen i grænsehandelen samt DSK s vurdering af grænsehandelens konsekvenser

Grænsehandel omfang, udvikling og konsekvenser I dette notat kan du danne dig et hurtigt overblik over grænsehandelens omfang, udviklingen i grænsehandelen samt DSK s vurdering af grænsehandelens konsekvenser

Strategier for markedsføring af økologiske produkter i Danmark. Mogens Werge Forbrugerpolitisk direktør Coop Danmark

Strategier for markedsføring af økologiske produkter i Danmark. Mogens Werge Forbrugerpolitisk direktør Coop Danmark Coop er Danmarks største dagligvarevirksomhed, der driver kæderne Kvickly, SuperBrugsen,

Strategier for markedsføring af økologiske produkter i Danmark. Mogens Werge Forbrugerpolitisk direktør Coop Danmark Coop er Danmarks største dagligvarevirksomhed, der driver kæderne Kvickly, SuperBrugsen,

Status på udvalgte nøgletal december 2010

Status på udvalgte nøgletal december 21 Fra: Dansk Erhverv, Politisk Økonomisk afdeling Ledighed: Lille stigning i bruttoledigheden Bruttoledigheden steg med 1.2 personer, således at der i oktober var

Status på udvalgte nøgletal december 21 Fra: Dansk Erhverv, Politisk Økonomisk afdeling Ledighed: Lille stigning i bruttoledigheden Bruttoledigheden steg med 1.2 personer, således at der i oktober var

Handelsvirksomhederne er optimistiske

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 JUNI 20 Handelsvirksomhederne er optimistiske DI Handels medlemmer ser positivt på det kommende 3. kvartal 20, hvor forventningerne også generelt er højere

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 JUNI 20 Handelsvirksomhederne er optimistiske DI Handels medlemmer ser positivt på det kommende 3. kvartal 20, hvor forventningerne også generelt er højere

Effekter & virkningsgrader af markedsføring Casestudie af tilbudsaviser i detailhandlen

Casestudie af tilbudsaviser i detailhandlen Claus Varnes & Per Østergaard Jacobsen Institut for Produktion og Erhvervsøkonomi Observationer fra tidligere analyser Maksimering frem for optimering Strategi

Casestudie af tilbudsaviser i detailhandlen Claus Varnes & Per Østergaard Jacobsen Institut for Produktion og Erhvervsøkonomi Observationer fra tidligere analyser Maksimering frem for optimering Strategi

De danske virksomheder trodser krisen og giver deres ansatte gaver for mere end 920 mio. kr. om året 1.

De danske virksomheder trodser krisen og giver deres ansatte gaver for mere end 920 mio. kr. om året 1. 82 % af de danske virksomheder bruger penge på deres ansatte og forretningsforbindelser til julegaver

De danske virksomheder trodser krisen og giver deres ansatte gaver for mere end 920 mio. kr. om året 1. 82 % af de danske virksomheder bruger penge på deres ansatte og forretningsforbindelser til julegaver

Tøjbranchen i Danmark. Januar 2019

1 Tøjbranchen i Danmark Januar 2019 2 Tøjbranchen Indledning Tøjbranchen 3 Deloitte præsenterer hermed endnu en midtvejsanalyse af den økonomiske situation, trends og udviklingen i den danske tøjbranche.

1 Tøjbranchen i Danmark Januar 2019 2 Tøjbranchen Indledning Tøjbranchen 3 Deloitte præsenterer hermed endnu en midtvejsanalyse af den økonomiske situation, trends og udviklingen i den danske tøjbranche.

ANALYSENOTAT Eksporten til USA runder de 100 mia. kroner men dollaren kan hurtigt drille

2005K4 2006K2 2006K4 2007K2 2007K4 2008K2 2008K4 2009K2 2009K4 2010K2 2010K4 2011K2 2011K4 2012K2 2012K4 2013K2 2013K4 2014K2 2014K4 2015K2 2015K4 Løbende priser, mia kroner ANALYSENOTAT Eksporten til

2005K4 2006K2 2006K4 2007K2 2007K4 2008K2 2008K4 2009K2 2009K4 2010K2 2010K4 2011K2 2011K4 2012K2 2012K4 2013K2 2013K4 2014K2 2014K4 2015K2 2015K4 Løbende priser, mia kroner ANALYSENOTAT Eksporten til

Status på udvalgte nøgletal november 2012

Status på udvalgte nøgletal november Fra: Dansk Erhverv, Politisk Økonomisk afdeling Status på Dansk økonomi Danmark har haft en sløj BNP-udvikling siden begyndelsen af 28. Ud af de seneste 8 kvartaler,

Status på udvalgte nøgletal november Fra: Dansk Erhverv, Politisk Økonomisk afdeling Status på Dansk økonomi Danmark har haft en sløj BNP-udvikling siden begyndelsen af 28. Ud af de seneste 8 kvartaler,

Pænt omsætningsniveau i engros

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 SEPTEMBER 20 Pænt omsætningsniveau i engros Omsætningen inden for engroshandlen i årets syv første måneder er 4,3 pct. højere set ift. samme periode sidste

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 SEPTEMBER 20 Pænt omsætningsniveau i engros Omsætningen inden for engroshandlen i årets syv første måneder er 4,3 pct. højere set ift. samme periode sidste

Foodservice er fremtidens fødevaremarked

Foodservice er fremtidens fødevaremarked August 2018 Markedsanalyse, Forbrugerøkonomi & Statistik Markedsanalyse 22. august 2018 Axelborg, Axeltorv 3 1609 København V T +45 3339 4000 F +45 3339 4141 E

Foodservice er fremtidens fødevaremarked August 2018 Markedsanalyse, Forbrugerøkonomi & Statistik Markedsanalyse 22. august 2018 Axelborg, Axeltorv 3 1609 København V T +45 3339 4000 F +45 3339 4141 E

Økonomisk overblik. Økonomisk overblik. Økonomisk overblik

Økonomisk overblik Økonomisk overblik Den økonomiske aktivitet (BNP) og betalingsbalancen Udenrigshandel Beskæftigelse, ledighed og løn Forventningsindikatorer Byggeaktivitet og industriproduktion Konkurser

Økonomisk overblik Økonomisk overblik Den økonomiske aktivitet (BNP) og betalingsbalancen Udenrigshandel Beskæftigelse, ledighed og løn Forventningsindikatorer Byggeaktivitet og industriproduktion Konkurser

Det økologiske areal: Grafen nedenfor viser udviklingen i det økologiske areal i hektar fra 2007 til 2014 1.

Nøgletal for økologi juli 2015 Følgende nøgletal beskrives: Økologisk areal, detailomsætning af økologiske varer, eksport af økologiske varer, foodservice og det økologiske spisemærke. Det økologiske areal:

Nøgletal for økologi juli 2015 Følgende nøgletal beskrives: Økologisk areal, detailomsætning af økologiske varer, eksport af økologiske varer, foodservice og det økologiske spisemærke. Det økologiske areal:

Eksamen nr. 1. Forberedelsestid: 30 min.

Bilag til: HHX Afsætning A Eksamen nr. 1 Forberedelsestid: 30 min. - Se video: Intro - Forbered opgaven - Se video: Eksamen 1 - Diskuter elevens præstation og giv en karakter - Se video: Votering - Konkluder

Bilag til: HHX Afsætning A Eksamen nr. 1 Forberedelsestid: 30 min. - Se video: Intro - Forbered opgaven - Se video: Eksamen 1 - Diskuter elevens præstation og giv en karakter - Se video: Votering - Konkluder

Markedsanalyse. Kantinegæstens stemme

Markedsanalyse 23. august 2016 Axelborg, Axeltorv 3 1609 København V Kantinegæstens stemme T +45 3339 4000 F +45 3339 4141 E info@lf.dk W www.lf.dk Highlights 63 pct. af danskerne har adgang til en kantine

Markedsanalyse 23. august 2016 Axelborg, Axeltorv 3 1609 København V Kantinegæstens stemme T +45 3339 4000 F +45 3339 4141 E info@lf.dk W www.lf.dk Highlights 63 pct. af danskerne har adgang til en kantine

Detailmarkedet for fisk i Danmark efter ni år med fiskekampagnen

Detailmarkedet for fisk i Danmark efter ni år med fiskekampagnen Resultater fra Danmarks Statistik og The Nielsen Company Anne C. Bech Consumer Insight 2015 1 9 år med fiskekampagnen 2 Fortsatte kampagner

Detailmarkedet for fisk i Danmark efter ni år med fiskekampagnen Resultater fra Danmarks Statistik og The Nielsen Company Anne C. Bech Consumer Insight 2015 1 9 år med fiskekampagnen 2 Fortsatte kampagner

Hvad driver forbrugerne: - Butikker eller brands?

Hvad driver forbrugerne: - Butikker eller brands? Ny mærkevare- og detailundersøgelse fra TNS Gallup viser, at nogle brands er så stærke, at kunderne er villige til at skifte dagligvarebutik for at kunne

Hvad driver forbrugerne: - Butikker eller brands? Ny mærkevare- og detailundersøgelse fra TNS Gallup viser, at nogle brands er så stærke, at kunderne er villige til at skifte dagligvarebutik for at kunne

tlf

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Spørgeramme til leverandører

Spørgeramme til leverandører Information til intervieweren: Vær opmærksom på, at svaret kan variere, afhængig af hvilke leverandører, der er tale om. Det er derfor vigtigt at få præciseret, hvilken type

Spørgeramme til leverandører Information til intervieweren: Vær opmærksom på, at svaret kan variere, afhængig af hvilke leverandører, der er tale om. Det er derfor vigtigt at få præciseret, hvilken type

Status på udvalgte nøgletal september 2012

Status på udvalgte nøgletal september 212 Fra: Dansk Erhverv, Politisk Økonomisk afdeling Status på dansk økonomi Dansk økonomi blev mindre i 2. kvartal 212. Foreløbige tal for nationalregnskabet viser,

Status på udvalgte nøgletal september 212 Fra: Dansk Erhverv, Politisk Økonomisk afdeling Status på dansk økonomi Dansk økonomi blev mindre i 2. kvartal 212. Foreløbige tal for nationalregnskabet viser,

Forventninger til salg, økonomi og ledighed - hvordan Business Danmarks medlemmer vurderer salgets udvikling i 2009 i lyset af den aktuelle krise

Forventninger til salg, økonomi og ledighed - hvordan Business Danmarks medlemmer vurderer salgets udvikling i 2009 i lyset af den aktuelle krise Business Danmark - april 2009 INDHOLDSFORTEGNELSE HOVEDKONKLUSIONER...

Forventninger til salg, økonomi og ledighed - hvordan Business Danmarks medlemmer vurderer salgets udvikling i 2009 i lyset af den aktuelle krise Business Danmark - april 2009 INDHOLDSFORTEGNELSE HOVEDKONKLUSIONER...

Engroshandlen fortsætter optur i 2018

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 MARTS 20 Engroshandlen fortsætter optur i 20 Engroshandlen lå godt 6 pct. højere i 20 end i 20, og den positive udvikling er fortsat ind i 20. De positive

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 MARTS 20 Engroshandlen fortsætter optur i 20 Engroshandlen lå godt 6 pct. højere i 20 end i 20, og den positive udvikling er fortsat ind i 20. De positive

tlf. 39 62 16 16 www.dsk.dk

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Afgifter på danske dagligvarer DSK modtager ofte spørgsmål om afgifterne på danske dagligvarer, provenuet og om udviklingen over tid i de mest betydende afgifter. På den baggrund har vi indsamlet den aktuelle

Dansk Erhvervs NøgletalsNyt Eksporten falder igen

NØGLETAL UGE 37 Dansk Erhvervs NøgletalsNyt Eksporten falder igen Af: Kristian Skriver, økonom & Jonas Meyer, økonom Den forgangne uge fik vi tal for udviklingen i eksporten i juli herhjemme. Vareeksporten

NØGLETAL UGE 37 Dansk Erhvervs NøgletalsNyt Eksporten falder igen Af: Kristian Skriver, økonom & Jonas Meyer, økonom Den forgangne uge fik vi tal for udviklingen i eksporten i juli herhjemme. Vareeksporten

Mange danskere snyder stadig med moms og afgifter

ANALYSE Mange danskere snyder stadig med moms og afgifter Resumé Danmarks høje afgiftsniveau giver stadig en masse danskere incitament til at købe illegalt indførte nydelsesmidler, som sælges i Danmark

ANALYSE Mange danskere snyder stadig med moms og afgifter Resumé Danmarks høje afgiftsniveau giver stadig en masse danskere incitament til at købe illegalt indførte nydelsesmidler, som sælges i Danmark

Økonomisk overblik. Økonomisk overblik. Økonomisk overblik

Økonomisk overblik Økonomisk overblik Den økonomiske aktivitet (BNP) og betalingsbalancen Udenrigshandel Beskæftigelse, ledighed og løn Forventningsindikatorer Byggeaktivitet og industriproduktion Konkurser

Økonomisk overblik Økonomisk overblik Den økonomiske aktivitet (BNP) og betalingsbalancen Udenrigshandel Beskæftigelse, ledighed og løn Forventningsindikatorer Byggeaktivitet og industriproduktion Konkurser

Øjebliksbillede. 2. kvartal 2013

Øjebliksbillede. kvartal 1 DB Øjebliksbillede for. kvartal 1 Det første halve år af 1 har ikke været noget at skrive hjem om. Både nøgletal fra dansk økonomi generelt og nøgletal for byggeriet viser, at

Øjebliksbillede. kvartal 1 DB Øjebliksbillede for. kvartal 1 Det første halve år af 1 har ikke været noget at skrive hjem om. Både nøgletal fra dansk økonomi generelt og nøgletal for byggeriet viser, at

Øjebliksbillede. 4. kvartal 2013

Øjebliksbillede. kvartal 13 DB Øjebliksbillede for. kvartal 13 Det afsluttende kvartal for 13 viste ikke tegn på fremgang, her faldt BNP med, % og efterlader 13 uden det store løft. Dog er der flere nøgletal,

Øjebliksbillede. kvartal 13 DB Øjebliksbillede for. kvartal 13 Det afsluttende kvartal for 13 viste ikke tegn på fremgang, her faldt BNP med, % og efterlader 13 uden det store løft. Dog er der flere nøgletal,

Status på udvalgte nøgletal april 2012

Status på udvalgte nøgletal april 212 Fra: Dansk Erhverv, Politisk Økonomisk afdeling Status på Dansk økonomi ikke entydig gunstig udvikling I løbet af den seneste måned har flere vigtige nøgletal udviklet

Status på udvalgte nøgletal april 212 Fra: Dansk Erhverv, Politisk Økonomisk afdeling Status på Dansk økonomi ikke entydig gunstig udvikling I løbet af den seneste måned har flere vigtige nøgletal udviklet

Dansk Erhvervs NøgletalsNyt Danske renter falder

NØGLETAL UGE 5 Dansk Erhvervs NøgletalsNyt Danske renter falder Af: Kristian Skriver, økonom Den forgangne uge kom de økonomiske vismænd med deres forårsrapport, der blandt andet indeholder en ny prognose

NØGLETAL UGE 5 Dansk Erhvervs NøgletalsNyt Danske renter falder Af: Kristian Skriver, økonom Den forgangne uge kom de økonomiske vismænd med deres forårsrapport, der blandt andet indeholder en ny prognose

Engroshandlen oplever fremgang

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 DECEMBER Engroshandlen oplever fremgang Engroshandlen ligger 7 pct. højere i end i 26, når der ses på perioden januar til oktober. Beskæftigelsen følger

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 DECEMBER Engroshandlen oplever fremgang Engroshandlen ligger 7 pct. højere i end i 26, når der ses på perioden januar til oktober. Beskæftigelsen følger

Status på udvalgte nøgletal november 2010

Status på udvalgte nøgletal november 21 Fra: Dansk Erhverv, Politisk Økonomisk afdeling Ledighed: Stigning i bruttoledigheden I september var 168.3 registrerede bruttoledige og bruttoledigheden er dermed

Status på udvalgte nøgletal november 21 Fra: Dansk Erhverv, Politisk Økonomisk afdeling Ledighed: Stigning i bruttoledigheden I september var 168.3 registrerede bruttoledige og bruttoledigheden er dermed

Detailhandlen efter krisen

Detailhandlen efter krisen Af analysekonsulent Malthe Munkøe og chefkonsulent Mette Feifer Resume Detailhandlen blev hårdt ramt af krisen. I løbet af 2008 faldt omsætningen med omkring 9 pct. Detailomsætningen

Detailhandlen efter krisen Af analysekonsulent Malthe Munkøe og chefkonsulent Mette Feifer Resume Detailhandlen blev hårdt ramt af krisen. I løbet af 2008 faldt omsætningen med omkring 9 pct. Detailomsætningen

Sæsonkorrigeret lønmodtagerbeskæftigelse og ledighed (omregnet til fuldtidspersoner) Tusinde 2.640. Tusinde 170

Tusinde 2.640. Tusinde 170") Status på udvalgte nøgletal maj 216 Fra: 211 Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu en stigning i beskæftigelsen og et fald i ledigheden i marts. Forbrugertilliden

Status på udvalgte nøgletal maj 216 Fra: 211 Status på den økonomiske udvikling Fremgangen på arbejdsmarkedet fortsatte med endnu en stigning i beskæftigelsen og et fald i ledigheden i marts. Forbrugertilliden

MARKEDSANALYSE AF POTENTIALE FOR NATIONALPARKFØDEVARER

MARKEDSANALYSE AF POTENTIALE FOR NATIONALPARKFØDEVARER NATIONALPARK VADEHAVET LOKALOMRÅDET SEPTEMBER 2017 FORMÅL OG METODE Formål Danmarks Nationalparker overvejer at udvikle lokale nationalparkfødevarer

MARKEDSANALYSE AF POTENTIALE FOR NATIONALPARKFØDEVARER NATIONALPARK VADEHAVET LOKALOMRÅDET SEPTEMBER 2017 FORMÅL OG METODE Formål Danmarks Nationalparker overvejer at udvikle lokale nationalparkfødevarer

Afgiftslettelser for 24 mia. kostede kun 14 mia. kr.

ANALYSE Afgiftslettelser for 24 mia. kostede kun 14 mia. kr. Resumé Dansk Erhverv har i denne analyse gennemgået lovforslag, politiske aftaler og svar til Folketinget og kortlagt omfanget af afgiftsændringer

ANALYSE Afgiftslettelser for 24 mia. kostede kun 14 mia. kr. Resumé Dansk Erhverv har i denne analyse gennemgået lovforslag, politiske aftaler og svar til Folketinget og kortlagt omfanget af afgiftsændringer

Markedsanalyse. Udvikling: Nu køber mænd og kvinder økologisk lige ofte

Markedsanalyse 22. november 2016 Axelborg, Axeltorv 3 1609 København V T +45 3339 4000 F +45 3339 4141 E info@lf.dk W www.lf.dk Udvikling: Nu køber mænd og kvinder økologisk lige ofte Landbrug & Fødevarer

Markedsanalyse 22. november 2016 Axelborg, Axeltorv 3 1609 København V T +45 3339 4000 F +45 3339 4141 E info@lf.dk W www.lf.dk Udvikling: Nu køber mænd og kvinder økologisk lige ofte Landbrug & Fødevarer

Engroshandlen gik lidt frem i juli

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 SEPTEMBER Engroshandlen gik lidt frem i juli Engroshandlen fik et fint løft i slutningen af, og har ind i været ret jævn på udviklingen, dog med et lille

Joachim Nørgaard Strikert jons@di.dk, 3377 4844 SEPTEMBER Engroshandlen gik lidt frem i juli Engroshandlen fik et fint løft i slutningen af, og har ind i været ret jævn på udviklingen, dog med et lille

Generalforsamling i Fensmark Brugsforening Tirsdag den 29. april 2014

Generalforsamling i Fensmark Brugsforening Tirsdag den 29. april 2014 Dagsorden: 1. Valg af ordstyrer og stemmetællere. 2. Bestyrelsens beretning og fremtidsplaner. 3. Forelæggelse af årsrapport, herunder

Generalforsamling i Fensmark Brugsforening Tirsdag den 29. april 2014 Dagsorden: 1. Valg af ordstyrer og stemmetællere. 2. Bestyrelsens beretning og fremtidsplaner. 3. Forelæggelse af årsrapport, herunder

Ministerens tale til brug ved samråd den 11. april 2007