Unødvendige omkostninger i energipolitikken på 7½ mia.kr.

|

|

|

- Birgitte Dideriksen

- 7 år siden

- Visninger:

Transkript

1 Af Analysechef Otto Brøns-Petersen Direkte telefon oktober 2014 Unødvendige omkostninger i energipolitikken på 7½ mia.kr. Energi- og klimapolitikken drives i meget høj grad af afgifter og kvoter. Det indebærer et samfundsøkonomisk dødvægtstab. Det er en omkostning, som ligger ud over, hvad skatteyderne indbetaler i afgifter til staten. Det er umuligt at undgå et vist dødvægtstab, hvis de energipolitiske mål skal nås. Energipolitikken er imidlertid indrettet, så omkostningen er unødvendigt stor. Ifølge de samfundsøkonomiske beregninger i notatet koster klima- og energipolitikken 7½ mia. kr. om året i unødvendige meromkostninger (oven i 19½ mia. kr. i nødvendigt tab). Især husholdningerne betaler meget mere end nødvendigt og heraf udgør registreringsafgiften på benzinbiler en meget stor del. Ved en mere effektiv energi- og klimapolitik kunne danskerne spare 7½ mia. kr. eller der kunne ved samme omkostning som i dag udledes 10 pct. mindre CO 2 fra energiforbruget. Ved en effektiv udnyttelse af kvotesystemet i EU kunne effekten endog være endnu større. Den ekstra belastning af husholdningerne i forhold til især energiintensive erhverv kan ikke begrundes med konkurrenceevnehensyn eller bekæmpelse af CO 2 -lækage. I sidste ende fører energiafgifterne til mindre købekraft i husholdningerne, hvad enten afgifterne pålægges dem direkte eller lægges på erhvervene og resulterer i lavere produktivitet og løn. Den varige effekt på beskæftigelsen er også den samme. De unødvendige samfundsøkonomiske omkostninger på 7½ mia. kr. er allerede i dag en betydelig økonomisk belastning. Den vil vokse eksplosivt, hvis de meget ambitiøse politiske mål om fossilfri energi frem mod 2050 skal indfris. Den unødvendige ekstraomkostning kan kun undgås ved en ensartet pris på al CO2-udledning. Det kan først og fremmest opnås ved udnytte mulighederne for at handle med uudnyttede udledninger uden for kvotesektoren (non-ets) mellem EU-landene og ved at åbne for en mere aktiv anvendelse af kvotesystemet (ETS). Desuden skal registreringsafgiften på biler nedsættes markant. Hvis Danmark afstår fra at anvende udligningsmekanismerne i ETS og non-etssystemet, vil det i løbet af nogle år være uundgåeligt at øge afgifterne på de energiintensive erhverv for at nå de politiske ambitioner. Store udsving i skyggepriserne Størstedelen af energipolitikken i Danmark drives gennem afgifterne på energi og prisen på CO2- kvoter. De giver til sammen en såkaldt skyggepris på CO2-udledningerne. I princippet bør skyggeprisen svare til de eksterne skadesomkostninger ved de afgiftsbelagte aktiviteter. Forbrug af energi medfører udledning af sundhedsskadelige stoffer (primært svovl og NOx) og for trafikkens vedkommende trængsel, uheld og støj. Samtidig udleder forbrændingen af fossile brændsler CO2. CO2 er ikke sundhedsskadeligt, men kan resultere i klimaforandringer. Der er ikke nogen nævneværdig skadesomkostning i Danmark som følge af danske udledninger (fordi eksternaliteten er global og de danske emissioner er meget små sammenholdt med de globale), men Danmark har i internationale aftaler bundet sig til at reducere udslippet af klimagasser, herunder CO2. En del af udledningerne er reguleret af EU's kvotesystem (ETS), som lægger et loft over de samlede udledninger i EU. Derudover er medlemslandene forpligtet til at reducere de udledninger, som ikke er omfattet af kvotesystemet (non-ets). Afgifterne er det primære redskab (hvor til kommer tilskud og direkte regulering). CEPOS Landgreven 3, København K

2 Afgifter medfører imidlertid også samfundsøkonomiske omkostninger. Det er de omkostninger, som borgere og virksomheder har udover det provenu, der tilfalder staten 1. Det er omkostninger som følge af forvridninger af forbrug og produktion. Afgifter på energi til produktion medfører f.eks. lavere produktivitet og derfor lavere lønninger og overførselsindkomster. Omkostningerne kan også bestå i udgifter til isolering for at spare på energiomkostningerne. Et tredje eksempel er omkostninger ved at grænsehandle. Samfundsøkonomisk set burde afgifterne og dermed de marginale forvridningsomkostninger som nævnt svare til de marginale skadesomkostninger 2. I tilfældet med drivhusgasser er de isolerede skadesomkostninger dog ubetydelige ved rent danske initiativer, men Danmark er desuden bundet af internationale aftaler. De mest bindende målsætninger, Danmark er underkastet, er fastsat af EU 3. Ideelt burde alle udledninger af drivhusgasser i EU være omfattet af kvotesystemet, og drivhusgasser alene være beskattet med kvoteprisen. Det ville sikre, at udledningerne fandt sted, hvor det var billigst 4. Det har dog foreløbigt ikke været muligt at få alle udledninger med 5. Derfor er der fastsat nationale lofter for de ikke-kvoteomfattede udledninger. Udledningerne uden for kvotesektoren reguleres primært ved afgifter. I et sådant system bør afgifterne svare til kvoteprisen for at sikre, at omkostningerne ved at reducere udledningerne er så små som muligt. I Danmark er der sket en betydelig tilpasning af afgifterne for at gøre prisen på udledningen af klimagasser mere ensartet. CO2-afgifterne er således relativt ens, omend de i øjeblikket ligger en del over den aktuelle og forventede kvotepris 6. Når der tages hensyn til andre afgifter på energiforbrug mv., er der imidlertid store afvigelser. Som det fremgår af figur 1 og 2, er skyggepriserne på CO2-reduktion på en række punkter stærkt divergerende. 2

. Trafik er generelt relativt hårdt beskattet.")

3 Benzinbiler beskattes ifølge Skatteministeriets opgørelse med gennemsnitligt over kr., når samtlige afgifter medregnes (jf. figur 1). Også person- og varebiler, der kører på diesel, beskattes højt. Lastbiler, busser, landbrugskøretøjer og elbiler er lempeligere beskattet, fordi de ikke betaler registreringsafgift eller grøn ejerafgift (som i høj grad er udmålt efter CO2- udledning). Trafik er generelt relativt hårdt beskattet. Der er dog også betydelige eksterne omkostninger ved kørsel udover drivhusgasudledning. I figur 2 er disse eksterne omkostninger ud over drivhusgasudledning trukket fra. Der er samtidig taget hensyn til, at der er et betydeligt grænsehandelstab ved brændstofsafgifterne 7. Samlet betaler personbiler og varebiler på benzin og diesel de klart højeste afgifter. Det betyder også, at det er dyrest at reducere CO2-udslippet yderligere på dette område. Også skyggeprisen på CO2-udledning ved rumopvarmning og husholdningernes elforbrug ligger relativt højt på kr./ton. Den laveste skyggepris gælder de udledninger, som alene betaler kvoteprisen (35-45 kr.). Det er bl.a. energisektoren. Skyggeprisen på udledninger fra energi til procesvirksomhed ligger på godt kr./ton. Der er altså omkring en faktor 100 i forskel på de højeste og laveste skyggepriser (når der ses bort fra elbiler, som får tilskud til CO2-udledning). Konkurrenceevne- og lækageproblemet er generelt 3

4 De relativt lave afgifter til især procesvirksomhed skal bl.a. ses på baggrund af, at tilsvarende virksomheder tidligere var lavere beskattet i andre europæiske lande. Derfor har der med god grund været et betydeligt politisk fokus på disse virksomheders konkurrenceevne. Der er imidlertid også en samfundsøkonomisk omkostning forbundet med høje skyggepriser på drivhusgasudledning fra energiforbrug i ikke-energiintensive virksomheder og husholdninger. Hvis Danmark som følge af internationale bindinger eller danske politiske målsætninger har et mål for den samlede udledning af drivhusgasser, skal hvert ton ekstra udledning på ét område modsvares af en tilsvarende udledning på et andet område. Virksomheder og husholdninger nedbringer deres CO2-udledning, indtil det sidst udledte ton koster det samme at fjerne som skyggeprisen. Ved differentierede afgifter og skyggepriser vil værdien af det sidst udledte ton fra lavafgiftssektoren derfor svare til den lave afgiftssats. Værdien af udledning i højafgiftssektoren vil svare til den høje sats. Derfor er der netto et samfundsøkonomisk tab ved at differentiere afgifterne. Gevinsten ved at erstatte et ton med lav skyggepris med et ton med høj skyggepris er forskellen mellem de to skyggepriser. Uanset om afgiftsbelastningen sker i husholdningerne eller i virksomhederne, er det endelige resultat lavere velstand i husholdningerne. En afgift direkte på husholdningernes energiforbrug reducerer købekraften af indkomsten, så der samlet kan forbruges mindre. Ved afgifter på erhvervene falder produktiviteten, hvilket resulterer i lavere indkomster og ad den vej lavere forbrugsmulighed. I de tilfælde, hvor afgifterne resulterer i udflytning af produktion og arbejdspladser, vil lønmodtagerne skulle flytte over i mindre produktive erhverv og på den måde få lavere lønindkomster. Den endelige beskæftigelsesvirkning afhænger tilsvarende heller ikke af, hvor afgiftsbelastningen finder sted. Det spiller ingen rolle for det endelige resultat, om udflytningen af produktion er fordelt på få, store udflytninger eller mange mindre. Det er ligeledes ikke afgørende, om virksomheder lukker helt eller blot indskrænker. Det har dog været anført, at omfanget af lækage kan være forskelligt i forskellige sektorer. Denne indvending er imidlertid tvivlsom. For det første er ikke alene Danmark, men også omverdenen, bundet af loft over udledningerne. I det tilfælde kan udlandet ikke øge sine nettoudledninger, selv om der sker en tilflytning af produktion fra Danmark, men må reducere andre udledninger. For det andet kan der ske lækage ved alle typer af udledningsbegrænsninger i Danmark og ikke kun de sektorer, som kan flytte ud. Om ikke andet sker der lækage gennem udenrigshandelspriserne: Selv en reduktion i husholdningernes biltrafik vil medføre lækage gennem mindre benzinpriser og øget kørsel i andre lande. I den forstand er udflytningen helt generel. Hvor stort er forvridningstabet ved uens afgifter? Der er opstillet en model til beregning af dødvægtstabet ved energibeskatningen. Metoden er nærmere beskrevet i appendiks. Der er flere dødvægtstab forbundet med energiafgifter og skyggeprisen i øvrigt: 1. Dødsvægtstab som følge af lavere arbejdsudbud. Dette dødvægtstab er dog ikke specielt for energiafgifter, og forvridningstabet vedrørende arbejdsudbuddet for det provenu, afgifterne indbringer, kan anvendes til at sænke en indkomstskat, der ligeledes forvrider arbejdsudbuddet (der er dog også en ekstra arbejdsudbudsforvridning som følge af dødvægtstabet fra punkt 2 og 3) 2. Et nødvendigt dødvægtstab for at opnå de givne politiske målsætninger. Der er tale om et dødvægtstab oven i dødvægtstabet fra punkt 1. Det er nødvendigt for at 4

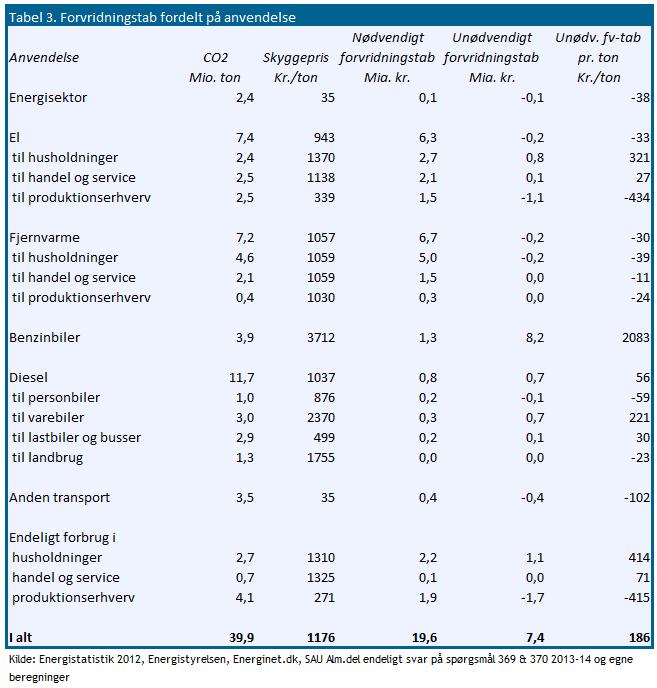

5 reducere udslippet af CO2. Der kan være en fordel ved at nå denne reduktion, men der er altså også en omkostning. 3. Et unødvendigt dødvægtstab ved, at afgifterne er sammensat mere forvridende end nødvendigt for at nå det politiske mål. Det unødvendige tab er en følge af differentieringen. Som det fremgår af tabel 3, kan det nødvendige dødvægtstab opgøres til 19,6 mia. kr. Det faktiske dødvægtstab er 27,1 mia. kr. Dermed er der et unødvendigt dødvægtstab på 7½ mia. kr. Den danske klima- og energipolitiks samfundsøkonomiske omkostninger er derfor 40 pct. højere end nødvendigt for at realisere de politiske mål, der er fastlagt. Den gennemsnitlige skyggepris i det nuværende afgiftssystem er kr. per ton CO2 fra energianvendelse. Udledningen af CO2 er knap 40,0 mio. ton CO2 (2012-opgørelse). En tilsvarende udledning kunne have været opnået med en ensartet afgift på kr. per ton. Rent faktisk betyder manglende effektivitet i energipolitikken, at der kunne nås mere ambitiøse resultater for samme forvridningstab som ved de nuværende afgifter. Udslippet af drivhusgasser fra energiområdet kunne således have været 4 mio. ton eller over 10 pct. lavere ved en ensartet beskatning. En del af forvridningstabet kan henføres til en uhensigtsmæssig sammensætning af den måde, EU's samlede mål bliver udmøntet på i Danmark. Danmark har således forpligtet sig til at reducere udledningerne uden for kvotesektoren (såkaldt non-ets) lineært med 20 pct. fra 2005 til Hvis energiforbruget alene (og altså ikke udledningerne af andre drivhusgasser end CO2) skal stå for hele tilpasningen til dette mål, og hvis der ikke bruges instrumenter fra kvotesektoren eller handel med uudnyttede non-ets-udledninger til at nå dette mål, kræver det en højere skyggepris i ikke-kvotesektoren. Denne pris er omkring kr. ton/co2 fra ikkekvotesektoren. Ved denne restriktion reduceres det samlede ekstra forvridningstab til 4½ mia. kr. Omkring 3 mia. kr. af det samlede forvridningstab på 7½ mia.kr. kan altså henføres til udmøntningen af ikke-kvotemålsætningen. Hvor kommer forvridningstabet fra? En meget stor del af det unødvendige tab skyldes den meget høje beskatning af CO2-udledning fra personbiler og navnlig fra benzinbiler. Som det fremgår af tabel 3, er det isolerede bidrag fra 5

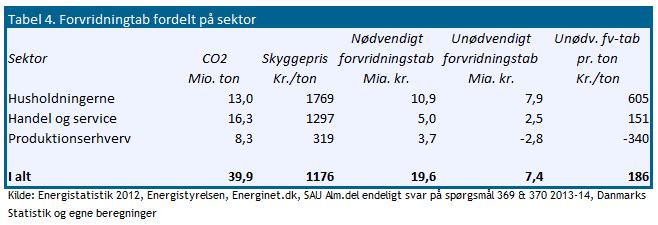

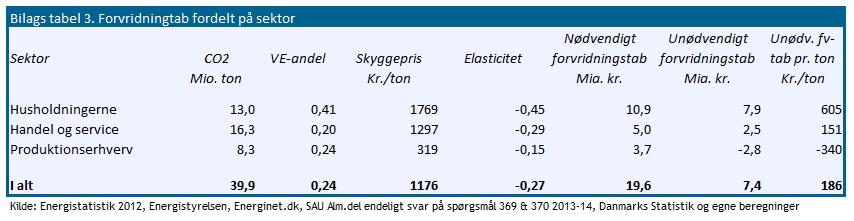

6 personbiler over 8 mia. kr. eller næsten 1 mia. kr. større end det samlede unødvendige tab. De store samfundsøkonomiske omkostninger fra personbiler skyldes, at de udover brændstofsafgifter beskattes CO2-udledningen også gennem den grønne ejerafgift og registreringsafgiften, som begge i høj grad er udmålt efter, hvad bilen kan køre per liter. Danmark har internationalt set meget høje afgifter på biler og formentlig derfor også et forholdsmæssigt større unødvendigt forvridningstab end sammenlignelige lande. Derudover bidrager primært husholdningernes elforbrug og direkte forbrug af brændsler til det unødvendige tab. Derfor bidrager husholdningerne samlet mest til det unødvendige forvridningstab, jf. tabel 4. Også handel- og serviceerhverv bidrager, og her kan transporten tilskrives en væsentlig betydning. Derimod er forvridningstabet mindre i produktionserhvervene end ved ensartet skyggepris. Dødvægtstabet er altså mindre end nødvendigt for at opnå målsætningerne omkostningseffektivt. Konsekvenserne af afgifterne på energi er meget synlige i disse erhverv, og derfor er det valgt politisk at lægge afgifterne på et lavere niveau. De er endog blevet sænket i flere omgange de senere år, senest i Vækstpakken i De samfundsøkonomiske omkostninger ved høje afgifter uden for de energiintensive erhverv er imidlertid som nævnt lige så høje. De er blot mindre koncentreret og politisk synlige. 6

7 7

8 Hvordan kan energipolitikken gøres billigere? Det nuværende unødvendige samfundsøkonomiske tab på 7½ mia.kr. om året er i sig selv en betydelig belastning af dansk økonomi. Det svarer til knap én procent af det private forbrug. Hvis Danmark skal indfri sine forpligtelser til at reducere drivhusgasudledningen frem mod 2020, og navnlig hvis de ambitiøse politiske mål om fossilfri energi i 2050 skal realiseres, vil denne omkostning vokse eksplosivt, medmindre der sker markante ændringer. Derfor bør energipolitikken indrettes mere omkostningseffektivt. Der er bred faglig og international konsensus om, at det kræver en ensartet pris på CO2. Det er også baggrunden for EU's kvotesystem, som imidlertid kompromitteres af nationale delmål og initiativer. Ideelt set burde EU's kvotesystem omfatte samtlige drivhusgasudledninger i EU 8. Danmark bør derfor arbejde for at udvide systemet mest muligt. Det vil sikre, at udledningerne finder sted i de sektorer og de steder, hvor reduktionsomkostningerne er mindst. EU bør samtidig gå bort fra fordyrende supplerende mål - for eksempel om, hvor stor en del af reduktionen, der skal komme fra vedvarende energi henholdsvis energibesparelser. I perioden frem til, at kvotesystemet omfatter alle udslip, bør der gives fuld mulighed for, at landene kan opfylde deres non-ets-krav ved hjælp af køb og destruktion af CO2-kvoter. Det vil udligne de store forskelle på reduktionsomkostningerne i og uden for kvotesektoren. Danmark bør samtidig benytte sig af, at der siden 2013 har været adgang i EU til, at lande, som ikke udnytter op til loftet for non-ets-udledninger, kan opspare eller sælge de ikke-udnyttede udledninger til andre lande. Det vil udligne reduktionsomkostningerne uden for ETS i EU. For Danmarks vedkommende betyder det, at gabet kan sænkes mellem kvote- og ikkekvoteomfattede CO2-udledninger. Et lavere unødvendigt forvridningstab fra afgiftsdifferentiering kræver for det første, at de højeste skyggepriser sænkes. En afskaffelse af størstedelen af registreringsafgiften på benzinbiler og en lidt mindre reduktion for dieselbiler vil fjerne den væsentligste årsag til forvridningerne. Desuden bør PSO-afgiften på el afskaffes. Der er dog navnlig behov for at sænke den høje elafgift på almindeligt elforbrug i husholdningerne. Også afgiften på naturgas til opvarmning er for høj. Til gengæld bør der indføres frit brændselsvalg på alle typer af værker, så ingen udelukkes fra at anvende biomasse i stedet for naturgas. Behovet for afgiftsforhøjelser på de områder, hvor skyggepriserne er lave, afhænger af, hvor fleksibelt og dækkende det lykkes at gøre EU's kvotesystem. Nationale mål og afgifter undergraver kvotesystemet, som vil fungere bedst, hvis der ikke er dobbeltregulering. I det omfang, kvotesystemet ikke er fuldt dækkende, bør ikke-kvoteudledningerne beskattes svarende til kvoteprisen 9. Derudover bør der fortsat være selvstændige afgifter på andre eksterne omkostninger (f.eks. svovlforurening, NOx-udledninger og kørselseksternaliteter) Ved endnu større nationale mål er det derimod nødvendigt at øge afgifterne på de områder, hvor skyggepriserne er forholdsvis lave. Det vil primært sige energi til proces. 8

9 Bilag 9

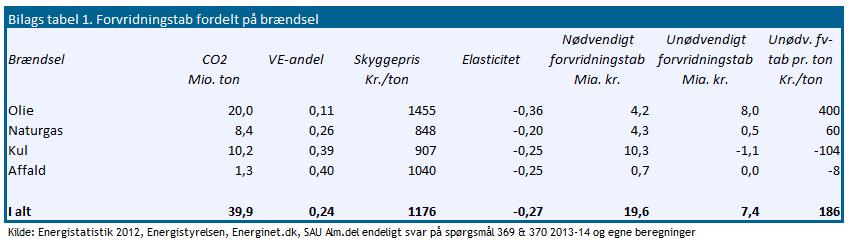

10 Appendiks Der indgår energi i stort set al produktion og alt forbrug i dansk økonomi. Derfor er det som udgangspunkt komplekst at foretage en samlet beregning af de samfundsøkonomiske omkostninger ved energipolitikken. Der kan imidlertid gøres en række forenklende antagelser, således at der kan opstilles en tilnærmelsesvis opgørelse. Velfærdstabet er approksimeret ved det såkaldte trekantstab. Metoden gør det muligt at anslå velfærdstabet direkte fra elasticiteter. Trekantstabet angiver tilnærmelsesvist det areal under efterspørgselskurven, som svarer til forskellen mellem energiprisen før skat og reservationsprisen. Det forudsættes altså, at reservationsprisen er udtryk for enten den direkte nytte af energiforbrug eller det produktive potentiale af energiforbrug ved fremstilling af andre varer og tjenester. Beregningen tager udgangspunkt i skyggeprisen på hvert enkelt brændsel til forskellige anvendelser (dels direkte og konverterede anvendelser, dels forskellige typer transport, rumvarme, proces mv.). Der er anvendt skyggepriser på CO2 ifølge Skatteministeriet 10. Heri indgår afgifter på energi, CO2, NOx, svovl, registreringsafgifter og grøn ejerafgift. Endvidere er eksterne omkostninger ud over CO2 trukket fra (herunder trafiktrængsel, -støj, -ulykker og luftforurening). Skatteministeriets skyggepriser indeholder ikke tab som følge af grænsehandel. Det er med udgangspunkt i Rapport om Grænsehandel beregnet, at grænsehandel med diesel vil forøge skyggeprisen på CO2 fra lastbiler og busser med godt kr./ton, hvilket i øvrigt svarer omtrent til de eksterne kørselsomkostninger fra disse transportformer. Der er taget udgangspunkt i samme egenpriselasticiteter som i energimodellen EMMA 12 ; for personbiler dog elasticiteten ifølge OECD (2006) 13. Der er set bort fra krydspriselasticiteter af de enkelte energipriser i forhold til andre energiprodukter og varer. Der kan alligevel (jf. Goulder og Williams III(2002) 14 ) undgås systematisk bias ved at inkludere effekten på arbejdsudbud af energipriser. Her er anvendt ministeriernes standardforudsætninger 15. Desuden er forudsat, at prisen (inkl. afgift) på fossil energi driver udbuddet af vedvarende energi. Der er i den forbindelse abstraheret fra, at produktionen af vedvarende el som følge af integrationen i udenlandske el-markeder er drevet af tilskud (men finansieret via PSO-afgift). Det er forudsat, at VE-produktionen ville falde helt bort ved en skyggepris på 0 på CO2. Det kan diskuteres, om (langsigts)effekten dermed er overvurderet. Dette bias modsvares dog af et bias i retning af at undervurdere de samfundsøkonomiske omkostninger ved yderligere nedbringelse af CO2-udslippet. Målsætningen om fossilfri energiforsyning i 2050 vil således blive dyrere, hvis udbuddet af VE er mindre prisfølsomt. Samtidig er der som nævnt set bort fra forvridningstabet ved direkte tilskud, som kan skønnes 16 til 4,3 mia.kr. i

11 Det unødvendige dødvægtstab er således estimeret ved V = 1 (1 + a) 2 i=1n m s ij (C ij 0 C ij s ) s u (C ij 0 C ij u ) j=1 s e ij ) s u + p ij C u ij = C ij+s ij ( s ij + p ij 1 v ij s C 0 ij = C ij+s ij ( s ij + p ij ) 1 v ij p ij hvor V er det unødvendige trekantstab a er den marginale arbejdsudbudsforvridning (fastsat til 0,2 som beregningsforskrift af ministerierne) s er skyggeprisen på CO2 p er den implicitte pris på CO2 før afgift v er VE-andelen i det samlede energiforbrug målt ved det fossile energiforbrug plus VE som er nært substitut. C er CO2-udledningen e er egenpriselasticiteten i og j refererer til henholdsvis brændselstyper (olie, benzin, diesel, kul, naturgas, affald) og anvendelser (energisektor, konverteringssektor (el og fjernvarme til industri, handel og service, husholdninger), transportmidler, husholdninger, proces mv.) Toptegnene (s,0,u) refererer til (ved faktisk skyggepris, ved skyggepris 0, ved ensartet skyggepris) Den ensartede afgift er bestemt, således at det samlede CO2-udslip ved denne afgift svarer til det faktiske udslip ved eksisterende skyggepriser: n m s u C ij = C ij i=1 j=1 m i=1 j=1 Ved beregningen er det forudsat, at udledningerne af andre drivhusgasser end CO2 ikke bidrager til forvridningstabet til trods for, at de ikke er beskattet. Umiddelbart kunne der opnås en billigere reduktion af de samlede udledninger ved at inddrage dem under beskatning, således at den ensartede skat ville være mindre. Der er imidlertid kvantitative reguleringer af disse udledninger, og disse reguleringer er forbundet med omkostninger på linie med en skat. Det kan ikke umiddelbart afgøres, om disse omkostninger er større eller mindre end den ensartede skat, og der er derfor set bort fra disse udledninger i den samlede beregning. Det bør dog noteres, at kvantitative reguleringer alt andet lige indebærer større dødvægtstab end en skat med samme omkostning for skatteyderne. Det skyldes, at reguleringsomkostningerne generelt går tabt, mens provenuet fra en skat er en overførsel til statskassen. Beregningen er foretaget med udgangspunkt i data for energiforbrug og emissioner i 2012, men i 2014 priser. n e ij 11

Unødvendige omkostninger i energipolitikken på 7½ mia.kr.

Af Analysechef Otto Brøns- Petersen Direkte telefon 20 92 84 40 8. oktober 2014 Unødvendige omkostninger i energipolitikken på 7½ mia.kr. Energi- og klimapolitikken drives i meget høj grad af afgifter

Af Analysechef Otto Brøns- Petersen Direkte telefon 20 92 84 40 8. oktober 2014 Unødvendige omkostninger i energipolitikken på 7½ mia.kr. Energi- og klimapolitikken drives i meget høj grad af afgifter

Hermed sendes svar på spørgsmål nr. 513 af 27. februar 2015 (alm. del). Spørgsmålet er stillet efter ønske fra Ole Birk Olesen (LA).

. Spørgsmålet er stillet efter ønske fra Ole Birk Olesen (LA).") Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 552 Offentligt Skatteudvalget 2014-15 SAU Alm.del endeligt svar på spørgsmål 513 Offentligt 25. marts 2015 J.nr. 15-0740260 Til Folketinget

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 552 Offentligt Skatteudvalget 2014-15 SAU Alm.del endeligt svar på spørgsmål 513 Offentligt 25. marts 2015 J.nr. 15-0740260 Til Folketinget

Tabel 1 viser mindreprovenuet og det samfundsøkonomiske tab (alt sammen i 2018-niveau og mia. kr.).

.") Denne analyse er en konsekvensberegning af Radikale Venstres forslag om at fremme grønne biler ved at stoppe salget af benzin- og dieselbiler efter 2025 og frem til da øge afgiftsrabatterne med 1 mia.kr.

Denne analyse er en konsekvensberegning af Radikale Venstres forslag om at fremme grønne biler ved at stoppe salget af benzin- og dieselbiler efter 2025 og frem til da øge afgiftsrabatterne med 1 mia.kr.

Forsyningssikkerhedsafgift koster forbrugerne over en halv milliard kr. mere end nødvendigt

Af analysechef Otto Brøns-Petersen Direkte telefon +45 20 92 84 80 11. december 2013 Forsyningssikkerhedsafgift koster forbrugerne over en halv milliard kr. mere end nødvendigt Notatet viser, at regeringens

Af analysechef Otto Brøns-Petersen Direkte telefon +45 20 92 84 80 11. december 2013 Forsyningssikkerhedsafgift koster forbrugerne over en halv milliard kr. mere end nødvendigt Notatet viser, at regeringens

Pressemeddelelse. Vismandsrapport om energi- og klimapolitik, bilbeskatning samt affald

Pressemeddelelse Vismandsrapport om energi- og klimapolitik, bilbeskatning samt affald Materialet er klausuleret til torsdag den 28. februar 2013 kl. 12 Vismændenes oplæg til mødet i Det Miljøøkonomiske

Pressemeddelelse Vismandsrapport om energi- og klimapolitik, bilbeskatning samt affald Materialet er klausuleret til torsdag den 28. februar 2013 kl. 12 Vismændenes oplæg til mødet i Det Miljøøkonomiske

Hermed sendes svar på spørgsmål nr. 321 af 14. marts 2019 (alm. del). Spørgsmålet er stillet efter ønske fra Joachim B. Olsen (LA).

. Spørgsmålet er stillet efter ønske fra Joachim B. Olsen (LA).") Skatteudvalget 2018-19 SAU Alm.del - endeligt svar på spørgsmål 321 Offentligt 5. april 2019 J.nr. 2019-2710 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 321 af 14. marts 2019 (alm.

Skatteudvalget 2018-19 SAU Alm.del - endeligt svar på spørgsmål 321 Offentligt 5. april 2019 J.nr. 2019-2710 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 321 af 14. marts 2019 (alm.

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 552 Offentligt

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 552 Offentligt 21. september 2016 J.nr. 16-0865578 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 552 af 7. juli 2016 (alm.

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 552 Offentligt 21. september 2016 J.nr. 16-0865578 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 552 af 7. juli 2016 (alm.

hvordan kan vi gøre energipolitikken billigere? Af analysechef otto brøns-petersen

hvordan kan vi gøre energipolitikken billigere? Af analysechef otto brøns-petersen EN MERE OMKOSTNINGSEFFEKTIV ENERGIPOLITIK Klima- og energipolitikken indebærer væsentlige omkostninger for husholdninger,

hvordan kan vi gøre energipolitikken billigere? Af analysechef otto brøns-petersen EN MERE OMKOSTNINGSEFFEKTIV ENERGIPOLITIK Klima- og energipolitikken indebærer væsentlige omkostninger for husholdninger,

CEPOS Notat: Forvridningstab og skyggepriser i dansk energipolitik Af Otto Brøns-Petersen Resumé

Notat: Forvridningstab og skyggepriser i dansk energipolitik 04-09-2017 Af Otto Brøns-Petersen 20 92 84 40 Resumé Afgifterne på drivhusgasser svinger voldsomt mellem forskellige typer energiforbrug. Det

Notat: Forvridningstab og skyggepriser i dansk energipolitik 04-09-2017 Af Otto Brøns-Petersen 20 92 84 40 Resumé Afgifterne på drivhusgasser svinger voldsomt mellem forskellige typer energiforbrug. Det

Forhøjelse af brændstofafgifter m. 40 øre pr. liter

Notat J.nr. 12-0173525 Forhøjelse af brændstofafgifter m. 40 øre pr. liter Miljø, Energi og Motor 1. Beskrivelse af virkemidlet Formålet med virkemidlet er at tilskyndelse til en ændret transportadfærd,

Notat J.nr. 12-0173525 Forhøjelse af brændstofafgifter m. 40 øre pr. liter Miljø, Energi og Motor 1. Beskrivelse af virkemidlet Formålet med virkemidlet er at tilskyndelse til en ændret transportadfærd,

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 669 Offentligt

Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 669 Offentligt 5. februar 2018 J.nr. 2017-7004 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 669 af 2. oktober 2017 (alm.

Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 669 Offentligt 5. februar 2018 J.nr. 2017-7004 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 669 af 2. oktober 2017 (alm.

Forlænget afgiftsfritagelse for elbiler efter 2015

Notat J.nr. 12-0173525 Miljø, Energi og Motor Forlænget afgiftsfritagelse for elbiler efter 2015 1. Beskrivelse af virkemidlet El- og brintbiler er fritaget for registrerings-, vægt- og ejerafgift frem

Notat J.nr. 12-0173525 Miljø, Energi og Motor Forlænget afgiftsfritagelse for elbiler efter 2015 1. Beskrivelse af virkemidlet El- og brintbiler er fritaget for registrerings-, vægt- og ejerafgift frem

Afgiftsfritagelse for plug-in hybridbiler 2013-2015

Notat J.nr. 12-0173525 Miljø, Energi og Motor Afgiftsfritagelse for plug-in hybridbiler 2013-2015 1. Beskrivelse af virkemidlet Virkemidlet består i at fritage plug-in hybridbiler for registrerings-, vægt-

Notat J.nr. 12-0173525 Miljø, Energi og Motor Afgiftsfritagelse for plug-in hybridbiler 2013-2015 1. Beskrivelse af virkemidlet Virkemidlet består i at fritage plug-in hybridbiler for registrerings-, vægt-

Klimaet har ingen gavn af højere elafgifter

Organisation for erhvervslivet August 29 Klimaet har ingen gavn af højere elafgifter AF CHEFKONSULENT TROELS RANIS, TRRA@DI.DK, chefkonsulent kristian koktvedgaard, KKO@di.dk og Cheføkonom Klaus Rasmussen,

Organisation for erhvervslivet August 29 Klimaet har ingen gavn af højere elafgifter AF CHEFKONSULENT TROELS RANIS, TRRA@DI.DK, chefkonsulent kristian koktvedgaard, KKO@di.dk og Cheføkonom Klaus Rasmussen,

Skatteudvalget 2012-13 SAU Alm.del endeligt svar på spørgsmål 608 Offentligt

Skatteudvalget 2012-13 SAU Alm.del endeligt svar på spørgsmål 608 Offentligt 1. april 2014 J.nr. 13-0230142 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 608af 12. juli 2013 (alm.

Skatteudvalget 2012-13 SAU Alm.del endeligt svar på spørgsmål 608 Offentligt 1. april 2014 J.nr. 13-0230142 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 608af 12. juli 2013 (alm.

Klimaplan 2012: Grøn udviklingsafgift på fossile brændstoffer

Edvard Thomsens Vej 14 2300 København S Telefon +45 7221 8800 Fax 7221 8888 nfr@trafikstyrelsen.dk www.trafikstyrelsen.dk N O T A T J.nr. 20707- Dato 9. september 2013 Klimaplan 2012: Grøn udviklingsafgift

Edvard Thomsens Vej 14 2300 København S Telefon +45 7221 8800 Fax 7221 8888 nfr@trafikstyrelsen.dk www.trafikstyrelsen.dk N O T A T J.nr. 20707- Dato 9. september 2013 Klimaplan 2012: Grøn udviklingsafgift

Pressemeddelelse. Miljøøkonomisk vismandsrapport

Pressemeddelelse Miljøøkonomisk vismandsrapport Materialet er klausuleret til onsdag den 26. februar 2014 kl. 12 Vismændenes oplæg til mødet i Det Miljøøkonomiske Råd den 26. februar indeholder fem kapitler:

Pressemeddelelse Miljøøkonomisk vismandsrapport Materialet er klausuleret til onsdag den 26. februar 2014 kl. 12 Vismændenes oplæg til mødet i Det Miljøøkonomiske Råd den 26. februar indeholder fem kapitler:

Afgifter og tilskud til energi Dansk energi konference 6. april Jens Holger Helbo Hansen Skatteministeriet

Afgifter og tilskud til energi Dansk energi konference 6. april 2016 Jens Holger Helbo Hansen Skatteministeriet Beregnet afgiftssats på energi. Provenu delt med forbrug af energi Euro per tons of Olieækvivalent

Afgifter og tilskud til energi Dansk energi konference 6. april 2016 Jens Holger Helbo Hansen Skatteministeriet Beregnet afgiftssats på energi. Provenu delt med forbrug af energi Euro per tons of Olieækvivalent

Tiltaget er beregnet ud fra gældende lovgivning, og tager således ikke hensyn til effekter af en kommende ILUC-regulering el.l.

N O T AT 14. august 2013 J.nr. Ref. lbj Krav om 1 pct. 2. generation bioethanol iblandet i benzin 1. Beskrivelse af virkemidlet For at fremme anvendelsen af 2. generations bioethanol stilles der krav om,

N O T AT 14. august 2013 J.nr. Ref. lbj Krav om 1 pct. 2. generation bioethanol iblandet i benzin 1. Beskrivelse af virkemidlet For at fremme anvendelsen af 2. generations bioethanol stilles der krav om,

Hvordan når vi vores 2030 mål og hvilken rolle spiller biogas? Skandinaviens Biogaskonference 2017 Skive, 8. november 2017

Hvordan når vi vores 2030 mål og hvilken rolle spiller biogas? Skandinaviens Biogaskonference 2017 Skive, 8. november 2017 Agenda Danmarks klimamål udenfor kvotesektoren 2021-2030 Energi og transportsektorens

Hvordan når vi vores 2030 mål og hvilken rolle spiller biogas? Skandinaviens Biogaskonference 2017 Skive, 8. november 2017 Agenda Danmarks klimamål udenfor kvotesektoren 2021-2030 Energi og transportsektorens

Afgifts- og tilskudsanalyse. Danmarks vindmølleforening Risø 1. november 2014 Jens Holger Helbo Hansen

Afgifts- og tilskudsanalyse Danmarks vindmølleforening Risø 1. november 2014 Jens Holger Helbo Hansen Energiaftale 2012: Med henblik på at vurdere behovet for justeringer undersøges det eksisterende tilskuds-

Afgifts- og tilskudsanalyse Danmarks vindmølleforening Risø 1. november 2014 Jens Holger Helbo Hansen Energiaftale 2012: Med henblik på at vurdere behovet for justeringer undersøges det eksisterende tilskuds-

Øget bilbeskatning indfrier ikke regeringens miljømål

Af Analysechef Otto Brøns-Petersen Direkte telefon 20 92 84 40 Juni 2014 Den danske registreringsafgift er den højeste i den vestlige verden og indebærer allerede en meget kraftig tilskyndelse til at køre

Af Analysechef Otto Brøns-Petersen Direkte telefon 20 92 84 40 Juni 2014 Den danske registreringsafgift er den højeste i den vestlige verden og indebærer allerede en meget kraftig tilskyndelse til at køre

Sammenhæng mellem udgifter og finansiering i Energistrategi 2050

N O T AT 22. juni 2011 J.nr. Ref. CA/ALB/JVA/LBT Klima og energiøkonomi Sammenhæng mellem udgifter og finansiering i Energistrategi 2050 Det er et centralt element i regeringens strategi, at alle initiativer

N O T AT 22. juni 2011 J.nr. Ref. CA/ALB/JVA/LBT Klima og energiøkonomi Sammenhæng mellem udgifter og finansiering i Energistrategi 2050 Det er et centralt element i regeringens strategi, at alle initiativer

Virkning på udledning af klimagasser og samproduktion af afgiftsforslag.

Notat 25. juni 2007 J.nr. 2006-101-0084 Virkning på udledning af klimagasser og samproduktion af afgiftsforslag. 1 De senere års ændringer har i almindelighed ført til et styrket incitament til samproduktion,

Notat 25. juni 2007 J.nr. 2006-101-0084 Virkning på udledning af klimagasser og samproduktion af afgiftsforslag. 1 De senere års ændringer har i almindelighed ført til et styrket incitament til samproduktion,

Afgifts- og tilskudsregler i Danmark, Sverige og Tyskland ved afbrænding af affald

Skatteudvalget 2010-11 SAU alm. del Bilag 82 Offentligt Notat 10. december 2010 J.nr. 2010-500-0002 Afgifts- og tilskudsregler i Danmark, Sverige og Tyskland ved afbrænding af affald I dette notat beskrives

Skatteudvalget 2010-11 SAU alm. del Bilag 82 Offentligt Notat 10. december 2010 J.nr. 2010-500-0002 Afgifts- og tilskudsregler i Danmark, Sverige og Tyskland ved afbrænding af affald I dette notat beskrives

Erhvervslivets energiforbrug

Introduktion og baggrund Brændende spørgsmål Den energimæssige udfordring Erhvervslivets energiforbrug Dette notat giver en kort indføring til området Erhvervslivet : Hvordan ser de økonomiske incitamentstrukturer

Introduktion og baggrund Brændende spørgsmål Den energimæssige udfordring Erhvervslivets energiforbrug Dette notat giver en kort indføring til området Erhvervslivet : Hvordan ser de økonomiske incitamentstrukturer

Hvordan kan afgiftssystemet bedre understøtte energipolitikken? 5 februar 2015. Hans Henrik Lindboe Ea Energianalyse a/s www.eaea.

Hvordan kan afgiftssystemet bedre understøtte energipolitikken? 5 februar 2015 Hans Henrik Lindboe Ea Energianalyse a/s www.eaea.dk Energipriser er en international konkurrenceparameter Kr/GJ Energi og

Hvordan kan afgiftssystemet bedre understøtte energipolitikken? 5 februar 2015 Hans Henrik Lindboe Ea Energianalyse a/s www.eaea.dk Energipriser er en international konkurrenceparameter Kr/GJ Energi og

Registreringsafgiften uegnet som fordelingspolitisk redskab Af Søren Havn Gjedsted ( ) og Otto Brøns-Petersen ( )

og Otto Brøns-Petersen ( )") Notat: Registreringsafgiften uegnet som fordelingspolitisk redskab 19-09-2017 Af Søren Havn Gjedsted (26 82 70 22) og Otto Brøns-Petersen (20 92 84 40) Registreringsafgiften er samfundsøkonomisk overflødig

Notat: Registreringsafgiften uegnet som fordelingspolitisk redskab 19-09-2017 Af Søren Havn Gjedsted (26 82 70 22) og Otto Brøns-Petersen (20 92 84 40) Registreringsafgiften er samfundsøkonomisk overflødig

Hermed sendes svar på spørgsmål nr. 42 af 29. oktober (alm. del). Spørgsmålet er stillet efter ønske fra Dennis Flydtkjær(DF).

. Spørgsmålet er stillet efter ønske fra Dennis Flydtkjær(DF).") Skatteudvalget 2013-14 SAU Alm.del endeligt svar på spørgsmål 42 Offentligt J.nr. 13-5667485 Den 26. november 2013 TilFolketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 42 af 29. oktober (alm.

Skatteudvalget 2013-14 SAU Alm.del endeligt svar på spørgsmål 42 Offentligt J.nr. 13-5667485 Den 26. november 2013 TilFolketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 42 af 29. oktober (alm.

Hvad vil det koste at blive fossilfri?

Af analysechef Otto Brøns-Petersen Direkte telefon +45 20 92 84 40 Februar 2015 Hvad vil det koste at blive fossilfri? Det er en politisk målsætning, at Danmark skal være uafhængig af fossil energi i 2050.

Af analysechef Otto Brøns-Petersen Direkte telefon +45 20 92 84 40 Februar 2015 Hvad vil det koste at blive fossilfri? Det er en politisk målsætning, at Danmark skal være uafhængig af fossil energi i 2050.

Afskaffelse af befordringsfradrag

Notat J.nr. 12-0173525 Miljø, Energi og Motor Afskaffelse af befordringsfradrag 1. Beskrivelse af virkemidlet Det nuværende befordringsfradrag reducerer omkostningerne ved lange rejseafstande mellem bolig

Notat J.nr. 12-0173525 Miljø, Energi og Motor Afskaffelse af befordringsfradrag 1. Beskrivelse af virkemidlet Det nuværende befordringsfradrag reducerer omkostningerne ved lange rejseafstande mellem bolig

Konsekvenser af frit brændselsvalg

Konsekvenser af frit brændselsvalg Hans Henrik Lindboe, Ea Energianalyse 1. oktober 2007 Energikonferencen Disposition Konsekvenser af frit brændselsvalg Konsekvenser af oplæg til afgiftsrationalisering

Konsekvenser af frit brændselsvalg Hans Henrik Lindboe, Ea Energianalyse 1. oktober 2007 Energikonferencen Disposition Konsekvenser af frit brændselsvalg Konsekvenser af oplæg til afgiftsrationalisering

Grøn Roadmap Scenarier og virkemidler til omstilling af transportens energiforbrug

Grøn Roadmap 2030 - Scenarier og virkemidler til omstilling af transportens energiforbrug 1 Summer School 1 september 2016 Hans Henrik Lindboe, Ea Energianalyse a/s Projektet støttet af Energifonden Med

Grøn Roadmap 2030 - Scenarier og virkemidler til omstilling af transportens energiforbrug 1 Summer School 1 september 2016 Hans Henrik Lindboe, Ea Energianalyse a/s Projektet støttet af Energifonden Med

Afgifts- & tilskudsanalysen på energiområdet. EPRN 17. juni Niels Kleis Frederiksen Skatteministeriet

Afgifts- & tilskudsanalysen på energiområdet EPRN 17. juni 2016 Niels Kleis Frederiksen Skatteministeriet Analyserne Aftalt som led i Energiaftale 2012 Består af 7 delanalyser: 1. Beskrivelse af afgifter

Afgifts- & tilskudsanalysen på energiområdet EPRN 17. juni 2016 Niels Kleis Frederiksen Skatteministeriet Analyserne Aftalt som led i Energiaftale 2012 Består af 7 delanalyser: 1. Beskrivelse af afgifter

Omkostninger ved VE-støtte

Omkostninger ved VE-støtte Baseret på Miljø og Økonomi, 2014 (den miljøøkonomiske vismandsrapport) John Smidt De Økonomiske Råds sekretariat 29. August 2014 Energipolitiske rammer EU har mål og virkemidler

Omkostninger ved VE-støtte Baseret på Miljø og Økonomi, 2014 (den miljøøkonomiske vismandsrapport) John Smidt De Økonomiske Råds sekretariat 29. August 2014 Energipolitiske rammer EU har mål og virkemidler

Folketinget - Skatteudvalget

Skatteudvalget SAU alm. del - Svar på Spørgsmål 385 Offentligt J.nr. 2007-518-0010 Dato: 28. september 2007 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 385-388 af 14. september

Skatteudvalget SAU alm. del - Svar på Spørgsmål 385 Offentligt J.nr. 2007-518-0010 Dato: 28. september 2007 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 385-388 af 14. september

Diskussionsoplæg. Klausuleret indtil torsdag den 28. februar 2013 kl. 12:00. Møde i Det Miljøøkonomiske Råd torsdag den 28.

Diskussionsoplæg Klausuleret indtil torsdag den 28. februar 2013 kl. 12:00 Møde i Det Miljøøkonomiske Råd torsdag den 28. februar 2013 Energi- og klimapolitik Bilbeskatning, ulykker og miljø Affald De

Diskussionsoplæg Klausuleret indtil torsdag den 28. februar 2013 kl. 12:00 Møde i Det Miljøøkonomiske Råd torsdag den 28. februar 2013 Energi- og klimapolitik Bilbeskatning, ulykker og miljø Affald De

Danske virksomhederne vil gerne spare på energiforbruget. Men de internationale vilkår skal være lige det er de ikke, viser ny analyse fra Deloitte

DI Den 13. september 21 Danske virksomhederne vil gerne spare på energiforbruget. Men de internationale vilkår skal være lige det er de ikke, viser ny analyse fra Deloitte Industrien skaber mere og mere

DI Den 13. september 21 Danske virksomhederne vil gerne spare på energiforbruget. Men de internationale vilkår skal være lige det er de ikke, viser ny analyse fra Deloitte Industrien skaber mere og mere

Det grønne afgiftstryk forværrer krisen

December 2012 Det grønne afgiftstryk forværrer krisen AF KONSULENT INGEBORG ØRBECH, INOE@DI.DK OG CHEFKONSULENT KATHRINE LANGE, KALA@DI.DK På trods af et faldende energiforbrug og et svækket erhvervsliv

December 2012 Det grønne afgiftstryk forværrer krisen AF KONSULENT INGEBORG ØRBECH, INOE@DI.DK OG CHEFKONSULENT KATHRINE LANGE, KALA@DI.DK På trods af et faldende energiforbrug og et svækket erhvervsliv

Ændrede regler og satser ved afgiftsrationalisering.

Notat 12. juni 2007 J.nr. 2006-101-0084 Ændrede regler og satser ved afgiftsrationalisering. Afgiftsrationaliseringen består af to elementer. Forhøjelse af CO2 afgift til kvoteprisen, der i 2008-12 p.t.

Notat 12. juni 2007 J.nr. 2006-101-0084 Ændrede regler og satser ved afgiftsrationalisering. Afgiftsrationaliseringen består af to elementer. Forhøjelse af CO2 afgift til kvoteprisen, der i 2008-12 p.t.

er derimod hverken forbundet med omkostninger eller effekt.

Der skal efter planen indgås et nyt energiforlig i 2018. Forliget kan få afgørende betydning for de fremtidige samfundsøkonomiske omkostninger ved energipolitikken, prisen på og kvaliteten af energiforsyningen

Der skal efter planen indgås et nyt energiforlig i 2018. Forliget kan få afgørende betydning for de fremtidige samfundsøkonomiske omkostninger ved energipolitikken, prisen på og kvaliteten af energiforsyningen

Ingen plads til hellige køer i klimapolitikken Sørensen, Peter Birch; Rosholm, Michael; Whitta-Jacobsen, Hans Jørgen; Amundsen, Eirik S

university of copenhagen University of Copenhagen Ingen plads til hellige køer i klimapolitikken Sørensen, Peter Birch; Rosholm, Michael; Whitta-Jacobsen, Hans Jørgen; Amundsen, Eirik S Published in: Jord

university of copenhagen University of Copenhagen Ingen plads til hellige køer i klimapolitikken Sørensen, Peter Birch; Rosholm, Michael; Whitta-Jacobsen, Hans Jørgen; Amundsen, Eirik S Published in: Jord

Lad energisektoren løfte Danmarks klimaindsats

12. oktober 2017 Analyse nr. 28 Lad energisektoren løfte Danmarks klimaindsats Side 1 ANALYSE NR. 28 (RESUMÉ) 12. OKTOBER 2017 Lad energisektoren løfte Danmarks klimaindsats Bidrag til opfyldelse af klimamål

12. oktober 2017 Analyse nr. 28 Lad energisektoren løfte Danmarks klimaindsats Side 1 ANALYSE NR. 28 (RESUMÉ) 12. OKTOBER 2017 Lad energisektoren løfte Danmarks klimaindsats Bidrag til opfyldelse af klimamål

Kommissionens forslag til. energibeskatningsdirektivet

Skatteudvalget 2011-12 SAU alm. del Bilag 54 Offentligt Kommissionens forslag til revision af energibeskatningsdirektivet SAU den 17. november 2011 Problemer med det nuværende energibeskatningsdirektiv

Skatteudvalget 2011-12 SAU alm. del Bilag 54 Offentligt Kommissionens forslag til revision af energibeskatningsdirektivet SAU den 17. november 2011 Problemer med det nuværende energibeskatningsdirektiv

Økonomi og Miljø 2011

Det Energipolitiske Udvalg, Miljø- og Planlægningsudvalget 2010-11 EPU alm. del Bilag 170, MPU alm. del Bilag 396 Offentligt Økonomi og Miljø 2011 Det Miljøøkonomiske Råds formandskab 23. februar 2011

Det Energipolitiske Udvalg, Miljø- og Planlægningsudvalget 2010-11 EPU alm. del Bilag 170, MPU alm. del Bilag 396 Offentligt Økonomi og Miljø 2011 Det Miljøøkonomiske Råds formandskab 23. februar 2011

Overskudsvarme kan skabe markant fald i CO2- udledning

Marie Holst, konsulent Mhol@di.dk, +45 3377 3543 MARTS 2018 Overskudsvarme kan skabe markant fald i CO2- udledning Danske virksomheder lukker store mængder varme ud af vinduet, fordi det danske afgiftssystem

Marie Holst, konsulent Mhol@di.dk, +45 3377 3543 MARTS 2018 Overskudsvarme kan skabe markant fald i CO2- udledning Danske virksomheder lukker store mængder varme ud af vinduet, fordi det danske afgiftssystem

Afgifts- & tilskudsanalyserne 5. oktober Jens Holger Helbo Hansen Skatteministeriet

Afgifts- & tilskudsanalyserne 5. oktober 2016 Jens Holger Helbo Hansen Skatteministeriet Hvorfor afgifter på energi? God skattepolitik: Alene punktafgifter på særlige varer, hvis der er en særlig (god)

Afgifts- & tilskudsanalyserne 5. oktober 2016 Jens Holger Helbo Hansen Skatteministeriet Hvorfor afgifter på energi? God skattepolitik: Alene punktafgifter på særlige varer, hvis der er en særlig (god)

Vurdering af PSO-betalingen for husholdninger og erhvervsvirksomheder ved blå- og rød bloks klimaplaner sammenlignet med en bred PSO

Vurdering af PSO-betalingen for husholdninger og erhvervsvirksomheder ved blå- og rød bloks klimaplaner sammenlignet med en bred PSO 1. Indledning PSO-afgiften blev indført i forbindelse med aftale om

Vurdering af PSO-betalingen for husholdninger og erhvervsvirksomheder ved blå- og rød bloks klimaplaner sammenlignet med en bred PSO 1. Indledning PSO-afgiften blev indført i forbindelse med aftale om

Gas i transportsektoren Naturgas Fyns strategi for transport Direktør Hans Duus Jørgensen, Bionaturgas Danmark

Gas i transportsektoren Naturgas Fyns strategi for transport Direktør Hans Duus Jørgensen, Bionaturgas Danmark Gas i transportsektoren Et nyt marked derfor vigtigt. Potentielt stort energiforbruget til

Gas i transportsektoren Naturgas Fyns strategi for transport Direktør Hans Duus Jørgensen, Bionaturgas Danmark Gas i transportsektoren Et nyt marked derfor vigtigt. Potentielt stort energiforbruget til

Maj 2010. Danske personbilers energiforbrug

Maj 2010 Danske personbilers energiforbrug Danske personbilers energiforbrug Fossile brændstoffer, CO 2 -udledning hvordan hænger det sammen? Benzin og diesel er fossile brændstoffer. Brændstofferne er

Maj 2010 Danske personbilers energiforbrug Danske personbilers energiforbrug Fossile brændstoffer, CO 2 -udledning hvordan hænger det sammen? Benzin og diesel er fossile brændstoffer. Brændstofferne er

Samfundsøkonomiske omkostninger forbundet med udbygning med vedvarende energi samt en øget energispareindsats

Transport- og Energiministeriet Skatteministeriet Finansministeriet 8. februar 2007 Samfundsøkonomiske omkostninger forbundet med udbygning med vedvarende energi samt en øget energispareindsats I dette

Transport- og Energiministeriet Skatteministeriet Finansministeriet 8. februar 2007 Samfundsøkonomiske omkostninger forbundet med udbygning med vedvarende energi samt en øget energispareindsats I dette

Klimapolitikken globalt, regionalt og nationalt. Oplæg ved Det Miljøøkonomiske Råds konference 1. september 2008 Peter Birch Sørensen

Klimapolitikken globalt, regionalt og nationalt Oplæg ved Det Miljøøkonomiske Råds konference 1. september 2008 Peter Birch Sørensen Oversigt Baggrund: Energiforbrug og CO 2 -udledning Global klimapolitik:

Klimapolitikken globalt, regionalt og nationalt Oplæg ved Det Miljøøkonomiske Råds konference 1. september 2008 Peter Birch Sørensen Oversigt Baggrund: Energiforbrug og CO 2 -udledning Global klimapolitik:

Geografisk spredning af økonomiske konsekvenser for husholdninger og virksomheder ved Vores energi

N O T AT Geografisk spredning af økonomiske konsekvenser for husholdninger og virksomheder ved Vores energi Initiativerne samt finansieringsmodellen fra Vores energi vil give gevinster såvel som udgifter

N O T AT Geografisk spredning af økonomiske konsekvenser for husholdninger og virksomheder ved Vores energi Initiativerne samt finansieringsmodellen fra Vores energi vil give gevinster såvel som udgifter

Annual Climate Outlook 2014 CONCITOs rådsmøde, 21. november 2014

Annual Climate Outlook 2014 CONCITOs rådsmøde, 21. november 2014 Status Klimamål og emissioner Energiproduktion- og forbrug Transportsektoren Landbrug og arealanvendelse Drivhusgasudledning og klimamål

Annual Climate Outlook 2014 CONCITOs rådsmøde, 21. november 2014 Status Klimamål og emissioner Energiproduktion- og forbrug Transportsektoren Landbrug og arealanvendelse Drivhusgasudledning og klimamål

Bæredygtigt Danmark og EU 2020 strategien. Christian Ege, sekretariatsleder Konference

Bæredygtigt Danmark og EU 2020 strategien Christian Ege, sekretariatsleder Konference 5.11.2014 Hvilke virkemidler kan bruges? Lovgivning: overvejende på EU-plan hvis det påvirker varehandel Grønne afgifter:

Bæredygtigt Danmark og EU 2020 strategien Christian Ege, sekretariatsleder Konference 5.11.2014 Hvilke virkemidler kan bruges? Lovgivning: overvejende på EU-plan hvis det påvirker varehandel Grønne afgifter:

Overordnet set ændrer dette dog ikke på konklusionerne fra kapitlet.

d. 7.6.2016 Ændring i omkostningerne ved et fossilfrit energisystem i 2050 I kapitel III (Danmark fossilfri 2050) i Økonomi og Miljø, 2016 indgik en beregning af de forventede meromkostninger på energi

d. 7.6.2016 Ændring i omkostningerne ved et fossilfrit energisystem i 2050 I kapitel III (Danmark fossilfri 2050) i Økonomi og Miljø, 2016 indgik en beregning af de forventede meromkostninger på energi

Status for CO2-udledningen i Gladsaxe kommune 2010

Status for CO2udledningen i Gladsaxe kommune 2010 Miljøudvalget 19.09.2011 Sag nr. 68, bilag 1 1. Ændring af CO2 udledning for 2007 Udgangspunktet for Gladsaxe Kommunes målsætning om et 25 % reduktion

Status for CO2udledningen i Gladsaxe kommune 2010 Miljøudvalget 19.09.2011 Sag nr. 68, bilag 1 1. Ændring af CO2 udledning for 2007 Udgangspunktet for Gladsaxe Kommunes målsætning om et 25 % reduktion

Effekter af Energiaftalen

ENERGIAFTALE 2018 Effekter af Energiaftalen I forbindelse med indgåelsen af Energiaftalen af 29. juni 2018 gennemførte Energistyrelsen en række effektberegninger af tiltagene i aftalen. Resultaterne og

ENERGIAFTALE 2018 Effekter af Energiaftalen I forbindelse med indgåelsen af Energiaftalen af 29. juni 2018 gennemførte Energistyrelsen en række effektberegninger af tiltagene i aftalen. Resultaterne og

- diskussion om energiafgifterne

- diskussion om energiafgifterne Procesindustriens årsmøde 2014 To vigtige budskaber DI ønsker en stabil ramme om energipolitikken DI ønsker konkurrencedygtige energiomkostninger DI s vækstplan sikrer

- diskussion om energiafgifterne Procesindustriens årsmøde 2014 To vigtige budskaber DI ønsker en stabil ramme om energipolitikken DI ønsker konkurrencedygtige energiomkostninger DI s vækstplan sikrer

Virkemiddelkataloget beskriver en række tiltag og deres CO2 reduktions effekt.

1 of 6 Bilag 4: Udvalg af virkemidler til opfyldelse målsætninger i Borgmesteraftalen Borgmesteraftalen omfatter kommunen som geografisk enhed og ved indgåelse af aftalen forpligtede kommunen sig til en

1 of 6 Bilag 4: Udvalg af virkemidler til opfyldelse målsætninger i Borgmesteraftalen Borgmesteraftalen omfatter kommunen som geografisk enhed og ved indgåelse af aftalen forpligtede kommunen sig til en

NOTAT 12. december 2008 J.nr. 070101/85001-0069 Ref. mis. Om tiltag til reduktion af klimagasudledningen siden 1990.

Miljø- og Planlægningsudvalget MPU alm. del - Bilag 200 Offentligt NOTAT 12. december 2008 J.nr. 070101/85001-0069 Ref. mis Side 1/5 Om tiltag til reduktion af klimagasudledningen siden 1990. Miljøstyrelsen

Miljø- og Planlægningsudvalget MPU alm. del - Bilag 200 Offentligt NOTAT 12. december 2008 J.nr. 070101/85001-0069 Ref. mis Side 1/5 Om tiltag til reduktion af klimagasudledningen siden 1990. Miljøstyrelsen

Basisfremskrivning Gå-hjem-møde i Energistyrelsen

Basisfremskrivning 2014 Gå-hjem-møde i Energistyrelsen 31.10.2014 Indhold Hvad er en basisfremskrivning? Hvilke forudsætninger indgår? Politiske tiltag Priser Modelsetup Hvad blev resultaterne? Endeligt

Basisfremskrivning 2014 Gå-hjem-møde i Energistyrelsen 31.10.2014 Indhold Hvad er en basisfremskrivning? Hvilke forudsætninger indgår? Politiske tiltag Priser Modelsetup Hvad blev resultaterne? Endeligt

Kommissionen har den 15. april 2011 fremsat forslag om revision af energibeskatningsdirektivet,

Europaudvalget 2011 KOM (2011) 0169 Bilag 1 Offentligt Notat 22.juni 2011 J.nr. 2009-241-0021 Grundnotat Om Forslag til Rådets direktiv om ændring af direktiv 2003/96/EF om omstrukturering af EF-bestemmelserne

Europaudvalget 2011 KOM (2011) 0169 Bilag 1 Offentligt Notat 22.juni 2011 J.nr. 2009-241-0021 Grundnotat Om Forslag til Rådets direktiv om ændring af direktiv 2003/96/EF om omstrukturering af EF-bestemmelserne

Afgiftslempelse for gas til tung transport

Notat J.nr. 12-073525 Miljø, Energi og Motor Afgiftslempelse for gas til tung transport 1. Beskrivelse af virkemidlet Tung transport drevet med komprimeret naturgas (CNG) er typisk dyrere i anskaffelse

Notat J.nr. 12-073525 Miljø, Energi og Motor Afgiftslempelse for gas til tung transport 1. Beskrivelse af virkemidlet Tung transport drevet med komprimeret naturgas (CNG) er typisk dyrere i anskaffelse

vejen til en grøn BilPaRk DAnSK elbil AlliAnCE

Vejen til en grøn bilpark dansk elbil alliance 1 En grøn forandring af bilparken Dansk Energi har skabt en grøn model for bilbeskatning, der baner vejen ud af olieafhængigheden og knækker biltransportens

Vejen til en grøn bilpark dansk elbil alliance 1 En grøn forandring af bilparken Dansk Energi har skabt en grøn model for bilbeskatning, der baner vejen ud af olieafhængigheden og knækker biltransportens

Nye danske personbilers CO 2. udslip, energiklasse, brændstofforbrug, egenvægt, slagvolumen og motoreffekt, årgang 2003

Nye danske personbilers CO 2 udslip, energiklasse, brændstofforbrug, egenvægt, slagvolumen og motoreffekt, årgang 2003 August 2004 1 Udgivet af: Færdselsstyrelsen Adelgade 13 Postboks 9039 1304 København

Nye danske personbilers CO 2 udslip, energiklasse, brændstofforbrug, egenvægt, slagvolumen og motoreffekt, årgang 2003 August 2004 1 Udgivet af: Færdselsstyrelsen Adelgade 13 Postboks 9039 1304 København

Afgifts- & tilskudsanalyserne EY 29. august Jens Holger Helbo Hansen Skatteministeriet

Afgifts- & tilskudsanalyserne EY 29. august 2017 Jens Holger Helbo Hansen Skatteministeriet Afgifts- og tilskudsanalyserne 1. Generel beskrivelse af nuværende systemer 2. PSO 3. Eksterne omkostninger ved

Afgifts- & tilskudsanalyserne EY 29. august 2017 Jens Holger Helbo Hansen Skatteministeriet Afgifts- og tilskudsanalyserne 1. Generel beskrivelse af nuværende systemer 2. PSO 3. Eksterne omkostninger ved

Fem afgiftslettelser med bred politisk opbakning

Jacob Bræstrup, Skattepolitisk chef jcb@di.dk, 2020 3232 OKTOBER 2018 Fem afgiftslettelser med bred politisk opbakning Diskussioner om skattelettelser har gennem de seneste år delt de politiske vande.

Jacob Bræstrup, Skattepolitisk chef jcb@di.dk, 2020 3232 OKTOBER 2018 Fem afgiftslettelser med bred politisk opbakning Diskussioner om skattelettelser har gennem de seneste år delt de politiske vande.

Analyse af beskatningsmodeller for lastbiler til understøttelse af Grøn Roadmap 2030

19-11-2015 Anders Kofoed-Wiuff Arbejdspapir Analyse af beskatningsmodeller for lastbiler til understøttelse af Grøn Roadmap 2030 Dette notat beskriver principper for beskatning af lastbiltransport og kommer

19-11-2015 Anders Kofoed-Wiuff Arbejdspapir Analyse af beskatningsmodeller for lastbiler til understøttelse af Grøn Roadmap 2030 Dette notat beskriver principper for beskatning af lastbiltransport og kommer

Afgiftsændringer og gartnerne.

Notat 14. januar 2008 J.nr. 2007-101-0010 Afgiftsændringer og gartnerne. 1. Væksthusgartnerne bruger ca. 1 pct. af det samlede brændselsforbrug i Danmark og knap 1 pct. af elforbruget. Der overvejes indført

Notat 14. januar 2008 J.nr. 2007-101-0010 Afgiftsændringer og gartnerne. 1. Væksthusgartnerne bruger ca. 1 pct. af det samlede brændselsforbrug i Danmark og knap 1 pct. af elforbruget. Der overvejes indført

Kristine van het Erve Grunnet. Kraftvarmeteknologi. 28. feb. 11. Kraftvarmeteknologi

Kraftvarmeteknologi 28. feb. 11 Kraftvarmeteknologi Vision Danmark skal være det globale kompetencecenter for udvikling og kommercialisering af bæredygtig teknologi og viden på bioenergiområdet. Bidrage

Kraftvarmeteknologi 28. feb. 11 Kraftvarmeteknologi Vision Danmark skal være det globale kompetencecenter for udvikling og kommercialisering af bæredygtig teknologi og viden på bioenergiområdet. Bidrage

Basisfremskrivning Fagligt arrangement i Energistyrelsen

Basisfremskrivning 2015 Fagligt arrangement i Energistyrelsen 20.01.2016 Side 1 Indhold Hvad er en basisfremskrivning? Hvilke forudsætninger indgår? Politiske tiltag Priser Modelsetup Hvad blev resultaterne?

Basisfremskrivning 2015 Fagligt arrangement i Energistyrelsen 20.01.2016 Side 1 Indhold Hvad er en basisfremskrivning? Hvilke forudsætninger indgår? Politiske tiltag Priser Modelsetup Hvad blev resultaterne?

Baggrundsnotat om klima- og energimål

12. april 2016 Baggrundsnotat om klima- og energimål Indledning Der er indgået en række aftaler i såvel FN- som EU-regi om klima- og energimål. Aftalerne har dels karakter af politiske hensigtserklæringer,

12. april 2016 Baggrundsnotat om klima- og energimål Indledning Der er indgået en række aftaler i såvel FN- som EU-regi om klima- og energimål. Aftalerne har dels karakter af politiske hensigtserklæringer,

Den danske energisektor 2025 Fremtidens trends

SDU 31. maj 12 Den danske energisektor 2025 Fremtidens trends På vej mod en vedvarende energi-region Syddanmark / Schleswig-Holstein Sune Thorvildsen, DI Energibranchen Dagsorden Energiaftale af 22. marts

SDU 31. maj 12 Den danske energisektor 2025 Fremtidens trends På vej mod en vedvarende energi-region Syddanmark / Schleswig-Holstein Sune Thorvildsen, DI Energibranchen Dagsorden Energiaftale af 22. marts

Europaudvalget 2005 KOM (2005) 0261 Bilag 2 Offentligt

0261 Bilag 2 Offentligt") Europaudvalget 2005 KOM (2005) 0261 Bilag 2 Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 12. august 2005 Til underretning for Folketingets

Europaudvalget 2005 KOM (2005) 0261 Bilag 2 Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 12. august 2005 Til underretning for Folketingets

Københavns Universitet. Skriftlige indlæg fra Det Miljøøkonomiske Råds medlemmer Andersen, Peder. Published in: Økonomi og Miljø, 2013

university of copenhagen Københavns Universitet Skriftlige indlæg fra Det Miljøøkonomiske Råds medlemmer Andersen, Peder Published in: Økonomi og Miljø, 2013 Publication date: 2013 Document Version Også

university of copenhagen Københavns Universitet Skriftlige indlæg fra Det Miljøøkonomiske Råds medlemmer Andersen, Peder Published in: Økonomi og Miljø, 2013 Publication date: 2013 Document Version Også

Statskassepåvirkning ved omstilling til store varmepumper i fjernvarmen

Statskassepåvirkning ved omstilling til store varmepumper i fjernvarmen FJERNVARMENS TÆNKETANK Dato: 15. september 2015 Udarbejdet af: Nina Detlefsen Kontrolleret af: Kasper Nagel og Jesper Koch Beskrivelse:

Statskassepåvirkning ved omstilling til store varmepumper i fjernvarmen FJERNVARMENS TÆNKETANK Dato: 15. september 2015 Udarbejdet af: Nina Detlefsen Kontrolleret af: Kasper Nagel og Jesper Koch Beskrivelse:

Naturgassens rolle i fremtidens energiforsyning

Naturgassens rolle i fremtidens energiforsyning Dansk Gas Forenings årsmøde Hotel Nyborg Strand, November 2007 Hans Henrik Lindboe, Ea Energianalyse www.eaea.dk Disposition Naturgas i Danmark Udsyn til

Naturgassens rolle i fremtidens energiforsyning Dansk Gas Forenings årsmøde Hotel Nyborg Strand, November 2007 Hans Henrik Lindboe, Ea Energianalyse www.eaea.dk Disposition Naturgas i Danmark Udsyn til

Kommentarer til ministeriernes afgifts- og tilskudsanalyse. Peter Birch Sørensen, formand for Klimarådet Indlæg i Energiøkonomisk Selskab

Kommentarer til ministeriernes afgifts- og tilskudsanalyse Peter Birch Sørensen, formand for Klimarådet Indlæg i Energiøkonomisk Selskab 23.11.2017 Kommentarer til afgifts- og tilskudsanalysen: Dagsorden

Kommentarer til ministeriernes afgifts- og tilskudsanalyse Peter Birch Sørensen, formand for Klimarådet Indlæg i Energiøkonomisk Selskab 23.11.2017 Kommentarer til afgifts- og tilskudsanalysen: Dagsorden

EU s klima- og energipakke

EU s klima- og energipakke Hvilke rammebetingelser sætter klima- og energipakken for EU s CO2-reduktioner, herunder i transporten og landbruget? Stig Kjeldsen, EU og International Energipolitik Klima-

EU s klima- og energipakke Hvilke rammebetingelser sætter klima- og energipakken for EU s CO2-reduktioner, herunder i transporten og landbruget? Stig Kjeldsen, EU og International Energipolitik Klima-

Notat. TEKNIK OG MILJØ Center for Miljø og Energi Aarhus Kommune. Punkt 5 til Teknisk Udvalgs møde Mandag den 12. december 2016

Notat Side 1 af 6 Til Teknisk Udvalg Til Orientering Kopi til CO2 kortlægning 2015 for Aarhus som samfund TEKNIK OG MILJØ Center for Miljø og Energi Aarhus Kommune Sammenfatning Der er foretaget en CO2

Notat Side 1 af 6 Til Teknisk Udvalg Til Orientering Kopi til CO2 kortlægning 2015 for Aarhus som samfund TEKNIK OG MILJØ Center for Miljø og Energi Aarhus Kommune Sammenfatning Der er foretaget en CO2

Dekomponering af velfærdsberegninger

Dekomponering af velfærdsberegninger Følgebilag til rapporten Ensartet skat på CONCITO 22. oktober 2013 Forfatter(e): Jens Sand Kirk 2 Notatet er et følgebilag til rapporten Ensartet skat på En klimapolitik

Dekomponering af velfærdsberegninger Følgebilag til rapporten Ensartet skat på CONCITO 22. oktober 2013 Forfatter(e): Jens Sand Kirk 2 Notatet er et følgebilag til rapporten Ensartet skat på En klimapolitik

ENERGIFORSYNING DEN KORTE VERSION

ENERGIFORSYNING 23 DEN KORTE VERSION ENERGIFORSYNING 23 Fjernvarmen i Danmark Fjernvarmen leveres i dag af mere end 4 fjernvarmeselskaber. Fjernvarmen dækker 5 % af det samlede behov for opvarmning. 1,7

ENERGIFORSYNING 23 DEN KORTE VERSION ENERGIFORSYNING 23 Fjernvarmen i Danmark Fjernvarmen leveres i dag af mere end 4 fjernvarmeselskaber. Fjernvarmen dækker 5 % af det samlede behov for opvarmning. 1,7

Transportsektorens rolle i Danmarks opfyldelse af EU's 2030-klimamål

Transportsektorens rolle i Danmarks opfyldelse af EU's 2030-klimamål - Et skridt mod lavemissionssamfundet Niels Buus Kristensen Klimaloven (25. juni 2014; S, RV, F, Ø og C) Uafhængigt ekspertorgan, der

Transportsektorens rolle i Danmarks opfyldelse af EU's 2030-klimamål - Et skridt mod lavemissionssamfundet Niels Buus Kristensen Klimaloven (25. juni 2014; S, RV, F, Ø og C) Uafhængigt ekspertorgan, der

Afgifts og tilskudsanalysen

Afgifts og tilskudsanalysen Henrik Klinge Jacobsen DTU Management Engineering Dansk Energiøkonomisk Forening 23 November 2017 Beregninger af effekter og udgangspunkter Agenda Ambitionsniveau Elsektor udgangspunkt

Afgifts og tilskudsanalysen Henrik Klinge Jacobsen DTU Management Engineering Dansk Energiøkonomisk Forening 23 November 2017 Beregninger af effekter og udgangspunkter Agenda Ambitionsniveau Elsektor udgangspunkt

EU-reguleringens indvirkning på dansk transport- og energipolitik Lisa Bjergbakke, lbj@ens.dk Energistyrelsen

Denne artikel er publiceret i det elektroniske tidsskrift Artikler fra Trafikdage på Aalborg Universitet (Proceedings from the Annual Transport Conference at Aalborg University) ISSN 1603-9696 www.trafikdage.dk/artikelarkiv

Denne artikel er publiceret i det elektroniske tidsskrift Artikler fra Trafikdage på Aalborg Universitet (Proceedings from the Annual Transport Conference at Aalborg University) ISSN 1603-9696 www.trafikdage.dk/artikelarkiv

Omkostningseffektive afgifter på og tilskud til energi Danmarks Vindmølleforening 26. april Jens Holger Helbo Hansen Skatteministeriet

Omkostningseffektive afgifter på og tilskud til energi Danmarks Vindmølleforening 26. april 2016 Jens Holger Helbo Hansen Skatteministeriet Beregnet afgiftssats på energi. Provenu delt med forbrug af energi

Omkostningseffektive afgifter på og tilskud til energi Danmarks Vindmølleforening 26. april 2016 Jens Holger Helbo Hansen Skatteministeriet Beregnet afgiftssats på energi. Provenu delt med forbrug af energi

Grøn Roadmap Scenarier og virkemidler til omstilling af transportens energiforbrug

Grøn Roadmap 2030 - Scenarier og virkemidler til omstilling af transportens energiforbrug 1 Energinet.dk 6 oktober 2016 Hans Henrik Lindboe, Ea Energianalyse a/s Projektet støttet af Energifonden Med det

Grøn Roadmap 2030 - Scenarier og virkemidler til omstilling af transportens energiforbrug 1 Energinet.dk 6 oktober 2016 Hans Henrik Lindboe, Ea Energianalyse a/s Projektet støttet af Energifonden Med det

En visionær dansk energipolitik. Januar 2007

En visionær dansk energipolitik Januar 2007 2025 Udfordringer og Vision Regeringen vil sikre en fremtidig energiforsyning der: er pålidelig og sikker bidrager til et bedre miljø understøtter vækst og konkurrenceevne

En visionær dansk energipolitik Januar 2007 2025 Udfordringer og Vision Regeringen vil sikre en fremtidig energiforsyning der: er pålidelig og sikker bidrager til et bedre miljø understøtter vækst og konkurrenceevne

Svar på Finansudvalgets spørgsmål nr. 57 (Alm. del) af 20. november 2012 stillet efter ønske fra Ole Birk Olesen (LA)

af 20. november 2012 stillet efter ønske fra Ole Birk Olesen (LA)") Finansudvalget 2012-13 FIU Alm.del endeligt svar på spørgsmål 57 Offentligt Folketingets Finansudvalg Christiansborg Finansministeren 24. december 2013 Svar på Finansudvalgets spørgsmål nr. 57 (Alm. del)

Finansudvalget 2012-13 FIU Alm.del endeligt svar på spørgsmål 57 Offentligt Folketingets Finansudvalg Christiansborg Finansministeren 24. december 2013 Svar på Finansudvalgets spørgsmål nr. 57 (Alm. del)

Dansk Energis vækstpakke

Dansk Energis vækstpakke Danmarks evne til at skabe fornyet vækst og arbejdspladser skal reetableres. Danmark har tabt betydelige markedsandele siden 1995, svarende til et tab i eksportmængder på godt

Dansk Energis vækstpakke Danmarks evne til at skabe fornyet vækst og arbejdspladser skal reetableres. Danmark har tabt betydelige markedsandele siden 1995, svarende til et tab i eksportmængder på godt

Baggrundsnotat om justering af visse energiafgifter med henblik på at opnå en bedre energiudnyttelse og mindre forurening

Dato: 7. november 2005 Baggrundsnotat om justering af visse energiafgifter med henblik på at opnå en bedre energiudnyttelse og mindre forurening Baggrund Det er ønsket at forbedre energiudnyttelsen mindske

Dato: 7. november 2005 Baggrundsnotat om justering af visse energiafgifter med henblik på at opnå en bedre energiudnyttelse og mindre forurening Baggrund Det er ønsket at forbedre energiudnyttelsen mindske

NOTAT. Klimaplan Udsortering af plast fra affald. 1. Beskrivelse af virkemidlet

NOTAT Miljøteknologi J.nr. MST-142-00012 Ref:Medal Den 11. juni 2013 Klimaplan Udsortering af plast fra affald 1. Beskrivelse af virkemidlet Dette virkemiddel består i at kommunerne fastsætter regler for

NOTAT Miljøteknologi J.nr. MST-142-00012 Ref:Medal Den 11. juni 2013 Klimaplan Udsortering af plast fra affald 1. Beskrivelse af virkemidlet Dette virkemiddel består i at kommunerne fastsætter regler for

SEKTORNEUTRALE ENERGIAFGIFTER DANSK ERHVERVS ØNSKER TIL ENERGIPOLITIKKEN

fremtiden starter her... SEKTORNEUTRALE ENERGIAFGIFTER DANSK ERHVERVS ØNSKER TIL ENERGIPOLITIKKEN Afgiftssystemet i den nuværende klima- og energipolitik beskytter traditionelle fremstillingserhverv ud

fremtiden starter her... SEKTORNEUTRALE ENERGIAFGIFTER DANSK ERHVERVS ØNSKER TIL ENERGIPOLITIKKEN Afgiftssystemet i den nuværende klima- og energipolitik beskytter traditionelle fremstillingserhverv ud

SAMMENFATNING OG ANBEFALINGER

SAMMENFATNING OG ANBEFALINGER Økonomi og miljø, 2019 SAMMENFATNING OG ANBEFALINGER giver overblik over konklusionerne i de to kapitler i rapporten om økonomi og miljø fra 2019. Det første kapitel i rapporten

SAMMENFATNING OG ANBEFALINGER Økonomi og miljø, 2019 SAMMENFATNING OG ANBEFALINGER giver overblik over konklusionerne i de to kapitler i rapporten om økonomi og miljø fra 2019. Det første kapitel i rapporten

1. Udvikling i afgifts- og tilskudsgrundlag. 2. Omkostninger til offentlige forpligtelser

John Tang ANALYSER 1. Udvikling i afgifts- og tilskudsgrundlag 2. Omkostninger til offentlige forpligtelser 6. Fremtidigt tilskud til landvind 1. UDVIKLING I AFGIFTS- OG TILSKUDSGRUNDLAG Optimalt beskatningssystem

John Tang ANALYSER 1. Udvikling i afgifts- og tilskudsgrundlag 2. Omkostninger til offentlige forpligtelser 6. Fremtidigt tilskud til landvind 1. UDVIKLING I AFGIFTS- OG TILSKUDSGRUNDLAG Optimalt beskatningssystem

Økonomiske instrumenter på affalds- og miljøområdet

, Økonomiske instrumenter på affalds- og miljøområdet Dakofa, 11.12.08 Grundlæggende principper Mere skat på det vi vil begrænse (forurening) mindre skat på det vi vil have mere af (arbejde) Grønne skatter

, Økonomiske instrumenter på affalds- og miljøområdet Dakofa, 11.12.08 Grundlæggende principper Mere skat på det vi vil begrænse (forurening) mindre skat på det vi vil have mere af (arbejde) Grønne skatter

Arveafgiften hæmmer opsparing og investeringer

Af Specialkonsulent Martin Kyed Direkte telefon 33 45 60 32 21. marts 2014 Arveafgiften er en ekstra kapitalskat, der kommer oven på den eksisterende aktie- og kapitalindkomstbeskatning, når værdier går

Af Specialkonsulent Martin Kyed Direkte telefon 33 45 60 32 21. marts 2014 Arveafgiften er en ekstra kapitalskat, der kommer oven på den eksisterende aktie- og kapitalindkomstbeskatning, når værdier går

Europaudvalget 2014 KOM (2014) 0520 Bilag 1 Offentligt

0520 Bilag 1 Offentligt") Europaudvalget 2014 KOM (2014) 0520 Bilag 1 Offentligt Grund- og nærhedsnotat til Folketingets Europaudvalg Meddelelse fra Kommissionen til Europa-Parlamentet og Rådet vedrørende energieffektivitet og

Europaudvalget 2014 KOM (2014) 0520 Bilag 1 Offentligt Grund- og nærhedsnotat til Folketingets Europaudvalg Meddelelse fra Kommissionen til Europa-Parlamentet og Rådet vedrørende energieffektivitet og

SAMMENFATNING OG ANBEFALINGER

SAMMENFATNING OG ANBEFALINGER Økonomi og Miljø, 2018 SAMMENFATNING OG ANBEFALINGER Der er i rapportens tre kapitler fokus på den danske klimapolitik. Der er tre hovedkonklusioner i rapporten: Samfundsøkonomisk

SAMMENFATNING OG ANBEFALINGER Økonomi og Miljø, 2018 SAMMENFATNING OG ANBEFALINGER Der er i rapportens tre kapitler fokus på den danske klimapolitik. Der er tre hovedkonklusioner i rapporten: Samfundsøkonomisk