Pension, lån og konvertering

|

|

|

- Henrik Lorentzen

- 10 år siden

- Visninger:

Transkript

1 Pension, lån og konvertering Hvad gør du?

2 Program Velkomst Præsentation af F10 Finans Situationen på de finansielle markeder nu og i fremtiden Pension optimering af muligheder og udbetalinger Pause Belåning og konvertering Spørgsmål Tak for i dag

3 Præsentation af F10 Finans Punkter: Historie Vision & Mission Kerneværdier Baggrund for Kim & Per Kundegrupper & Statistik

4 Historie Ideen og grundlaget for F10 blev skabt, da HMA Finansmægler og 2BUSINESS etablerede et samarbejde ultimo BUSINESS blev stiftet tilbage i 2009 af Jimmi Weise Hellum, der startede op med rådgivning til små- og mellemstore virksomheder indenfor strategi, ledelse og virksomhedsøkonomi. HMA Finansmægler blev stiftet tilbage i 2008 af Per Jessen og Kim Jessen, der startede op med uvildig finansiel rådgivning til private samt små- og mellemstore virksomheder, HMA Finansmægler har siden 2008 arbejdet strategisk sammen med HMA Pensionsmægler, der har eksisteret siden Ved udgangen af 2010 var der ca. 30 personer beskæftiget i HMA. F10 har fortsat et strategisk samarbejde med HMA Pensionsmægler. Samarbejdet og de fælles holdninger mellem 2BUSINESS og HMA Finansmægler skabte visionen bag F10 og F10 blev dermed en realitet og gik i luften februar 2011.

5 Vision & Mission Vision: Vi vil være Danmarks største og stærkeste full-service konsulenthus, der tilbyder professionelle konsulentydelser til private kunder, samt små- og mellemstore virksomheder. Mission: F10 tilbyder strategisk, økonomisk og finansiel rådgivning til private, samt små- og mellemstore virksomheder. Vi kan optimere vilkår og betingelser for private og virksomheder, så kunden kommer styrket ud af situationen. Vi løser såvel store, som små udfordringer.

6 Kerneværdier Kvalitet: Kvalitet er en utrolig vigtig værdi for F10. Vi vil levere en ydelse med høj kvalitet og vi vil ikke kun gøre det på kort sigt men også på den længere bane. Vi vil kendetegnes ved at være dit foretrukne Konsulenthus, når der efterspørges ydelser af høj kvalitet. Ordentlighed: Ordentlighed er måske et lidt gammeldags ord, men er stadig en væsentlig værdi. Vi vil anses som ordentlige i forhold til vores omverden af kunder, forretningsforbindelser og samarbejdspartnere.

7 Kerneværdier Service: Service er måske mest et begreb man kender fra detailbranchen, men vi i F10 mener, at det er vigtigt at vores kunder oplever en stor grad af service. Du kan forvente, at vi overholder de aftaler vi har indgået, herunder bl.a. at opgaver løsestil deadline, vi svarer på mails og tlf. beskeder indenfor 24 timer, samt at vi møder til tiden. Kort sagt - Vi er der når du har brug for os. Værdi for pengene: Værdi for pengene eller "value for money" som begrebet hedder. Egentlig burde dette være en selvfølge i alle forretningsaftaler, dog har det ikke altid været tilfældet i konsulentbranchen. Det sker ikke i F10 vi vil levere værdi for pengene.

8 Kerneværdier Gøre en positiv forskel: Når man modtager en konsulentydelse, gøres der næsten altid en forskel, men igen hører vi desværre fra nogle, at det ikke altid er til den positive side. F10 vil ikke kun nøjes med at gøre en forskel vi vil sikre en positiv forskel, så kunden kommer styrket ud af samarbejdet. Rådgivning i øjenhøjde: Rådgivning kan til tider være meget kompleks og den bliver ikke mindre kompleks af, at rådgiveren bruger udtryk og vendinger der er uforståelige. Det er vigtigt for F10 at vores kunder forstår den rådgivning der bliver givet. Der findes derfor ingen dumme spørgsmål, så spørg endelig hvis du er i tvivl. Du vil opleve at konsulenterne i F10, ikke gemmer sig bag dyre jakkesæt og facader.

2000 2004 Pensionsrådgiver samt souschef i Amagerbanken 2005 2006 Pensionsrådgiver i BG Bank 2006 2008 Souschef i")

9 Kim Bildsøe Jessen Indehaver og konsulent Erhvervsmæssig Baggrund: Restaurantchef i sunset boulevard Fionia Bank (Amtssparekassen Fyn) Pensionsrådgiver samt souschef i Amagerbanken Pensionsrådgiver i BG Bank Souschef i Danske Bank Sønderborg Erhvervsrådgiver Broager Sparekasse Partner og Finansmægler i HMA Finansmægler ApS Indehaver og Konsulent i F10 Uddannelse: Diverse Bankuddannelser Diverse lederkurser Diverse Coaching kurser Interesser: Benniksgaard Golf klub Squash Kone og børn

10 Per Jessen Indehaver og konsulent Erhvervsmæssig Baggrund: Diverse Lederstillinger i Bikuben, BG Bank og Danske Bank Selvstændig Foredragsholder og Coach Selvstændig Finansmægler Stifter, Partner og finansmægler i HMA Finansmægler ApS Indehaver og Konsulent i F10 Uddannelse: Civiløkonom HA Handelshøjskole Syd, Esbjerg Diverse lederkurser Aktive Bestyrelsesposter: Bull Diner Bestyrelsesformand Trykluftcentret - Bestyrelsesformand

11 Kundegrupper & statistik Kundegrupper: Små- og mellemstore virksomheder Private kunder Statistik: 9 ud af 10 besøgte erhvervskunder har behov Mere end 9 ud af 10 besøgte privatkunder har behov

12 Situationen på de finansielle markeder Punkter: Obligationer & Renter Aktier Banker & Realkreditinstitutter

13 Obligationer & renter Aktuelle satser: Cibor 3 = 1,32% Swap 5 = 3,28% Swap 10 = 3,78% Flex 1 = 2,02% Flex 3 = 2,83% Flex 5 = 3,36% 5% obl. lån 30 år = kurs 98,9 4% obl. lån 20 år = kurs 95,7

14 Aktier Udvalgte kurser: Mærsk = Carlsberg = 574 Danisco = 663 Danske Bank = 116 Nordea = 57 Topdanmark = 864 Vestas = 226 Pandora = 260 GN Store Nord = 48

15 Banker & Realkreditinstitutter Kreditvilligheden Rentemarginaler Renten på erhvervsudlån Bidragssatser Ekspeditionstid Dokumentationskrav Sikkerhedsstillelse Rådgiver eller sælger

16 Er du klar til dit næste liv? Pensionsmuligheder og beskatning! Program: Grundlæggende gennemgang af de danske skatteregler. Gennemgang af de forskellige pensionsmuligheder generelt Gennemgang af pensionsmulighederne for selvstændige Gennemgang af muligheder Udbytte kontra pension Optimering af pensionsudbetalingen Investering og forrentning af dine pensionsmidler

17 Grundlæggende gennemgang af skatteregler 2011 Diverse satser på dansk skat: Arbejdsmarkedsbidrag 8% Bundskat 3,67% Topskat 15% Kommuneskat 26,2% (gennemsnit) Sundhedsbidrag 8% Bundgrænse for topskat kr Skatteloft 51,5% Selskabsskat 25% Momssats 25% Grænse for momsreg. Kr Udbytteskat: 28%

18 Pensionsmuligheder generelt Punkter: Kapitalpension Ratepension Livrente ophørende Livrente Livsvarigt Forsikringsdækninger Med bortfald af mellemskatten 2009/10 blev fordelen ved pensionsopsparing minimeret. Betaler du ikke topskat ( ) og har gæld er pensionsopsparing ikke længere gunstigt.

19 Kapitalpension Max indskud privattegnet: kr. årligt Max indskud arbejdsgiver adm.: kr. årligt Udbetalingsmetode: - Kapitalpensionen udbetales som sum. - Skat 40% - Fra år - Kan opdeles i mindre udbetalingssummer Ændring af udbetaling: Kan laves om til rateudbetalinger Fradrag: I bundskatten Mange der stadigvæk årligt indbetaler selv om mellemskatten er væk. Fordel: En sum penge til at rejse for eller køb af sommerhus mv. Bruges: Fradrag for indskud er ca. 37,75% og skat ved. Udbetaling er 40%. Bruges ikke.

20 Ratepension Max indskud privattegnet: kr. årligt Max indskud arbejdsgiver adm.: kr. årligt Udbetalingsmetode: - Løbende i rater - Skat som personlig indkomst - Fra efterlønsalderen og max. 25 år frem Fradrag: Til og med topskatten Fordel: Løbende supplement til folkepensionen og opretholde levestandard. Bruges: Når der betales topskat.

21 Ophørende livrente Max indskud privattegnet: kr. årligt Max indskud arbejdsgiver adm.: kr. årligt Udbetalingsmetode: - Løbende i rater minimum 10 dog ikke livsvarigt - Skat som personlig indkomst - Fra efterlønsalderen til en bestemt alder - Stopper ved død dog Ikke livsvarigt Fradrag: Til og med topskatten Bruges: Faktisk ikke mere. Der oprettes i stedet ratepension grundet sikring af ægtefællen. Der kan dog tilkøbes garanti på livrenten.

22 Livsvarig livrente Max indskud privattegnet: 0 skal gøres via arbejdsgiver Max indskud arbejdsgiver adm.: Ubegrænset indbetaling (dog indeholdt i løn Udbetalingsmetode: - Løbende i rater livsvarigt - Skat som personlig indkomst - Fra efterlønsalderen og livsvarigt Fradrag: Til og med topskatten Bruges når du betaler topskat og kun tænker på din egen aldersopsparing og ikke evt. arvinge mv. Også penge når du kommer på plejehjemmet. Klart det produkt der passer bedst til pensionsopsparing da det sikrer alderdommen.

23 Forsikringsdækninger Førtidspension 2011: kr Enlige kr Gifte/samlevende Tab af erhvervsevne: Forsikring til dækning af 70-80% af nuværende løn. Som selvstændig skønnes lønnen/overskuddet til en sats. Livsforsikring: Sikring af efterlevende så de kan blive boende i hus mv. Forsikringerne skal tilpasses individuelt så disse passer til gæld og indtægter. Sundhedssikring: Kom hurtigt i behandling på privathospitaler mv. Ekstra vigtigt for selvstændige.

24 Pension for selvstændige Virksomheden = Pensionsopsparingen (hvis det går godt og der er nogle der vil købe) God idé stadigvæk at sikre alderdommen såfremt virksomheden ikke kan sælges. ApS og A/S: Via lønsedlen til pension som tidligere produkte Privatejet uden selskabsform: - Privattegnet pension - 30% ordning (reguleret overskud). Udløb ultimo Ikke mulighed for livrente da ingen lønseddel - Dog aftale om fast indbetaling over 10 år til livsvarig livrente

25 Ophørspension Bruges ved salg/overdragelse af virksomhed Fordel: Skubber skatten af avancen/fortjenesten på salget af virksomheden. Udbetales: I rater. Dermed skattebesparelse i forhold til skat af avancen. Hovedregel: Skal være fyldt 55 år. Ellers diverse andre regler. Maksimum for indbetaling: skal ske inden den 1/7 året efter. Revisor: Skal altid medtages ved oprettelse og indskud på ophørspension.

26 Gennemgang af udbytte kontra pension Kun for ApS eller A/S. Eksemplet er ud fra et rent skattemæssigt synspunkt. Skal du indskyde dit overskud i firmaet på pensionsordning, som udbytte eller som løn? Løn før topskat Udbytte 28/43% Pension Indtjening 100,00 100,00 100,00 AMB 8,00 0 8,00 Skat 34,73 25,00 0 Udbytteskat 21/32,25 Skat v/udb. 34,73/47,38 I alt udbetalt 57,27 54/42,75 57,27/44,62

27 Gennemgang af udbytte kontra pension Konklusion: 1. Udbetal først som løn indtil topskatten. Pengene på kontoen med det samme. 2. Indsæt på en ratepension såfremt man ved udb. af pensionen er i bundskat. 3. Udbytte udbetaling ved lav udbytte beskatning 28% 4. Indsæt på en ratepension såfremt man ved udbetaling af pensionen er i topskat 5. Udbytte udbetaling ved høj udbytte beskatning 43%

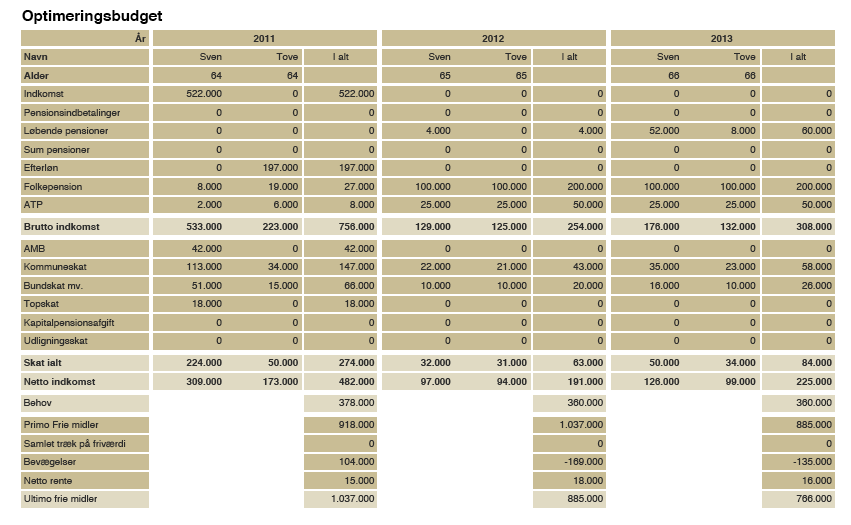

28 Optimering af pensionsudbetalingen Når udbetaling af pension starter er det vigtigt at få mest muligt udbetalt. Der er flere væsentlige faktorer der skal tages hensyn til: - Skatteoptimering - Renteoptimering - Sikring af de opsparede midler - Sociale ydelser - Formue i hus mv. Alt dette kan optimeres og gøres via en senioranalyse. Den giver et overblik frem til en aftalt alder og viser dig hvad du har at gøre godt med.

29

30

31

32

33

34

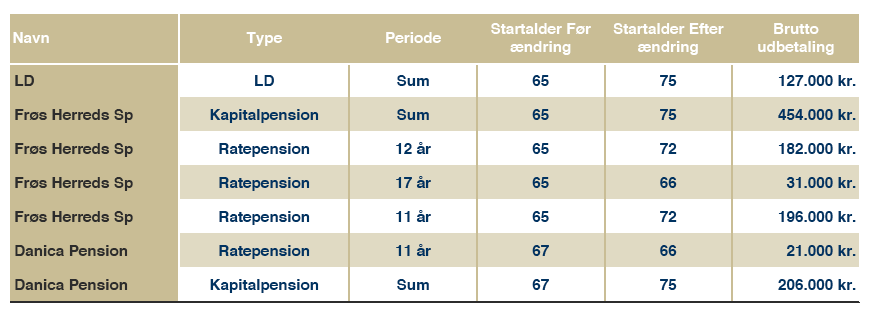

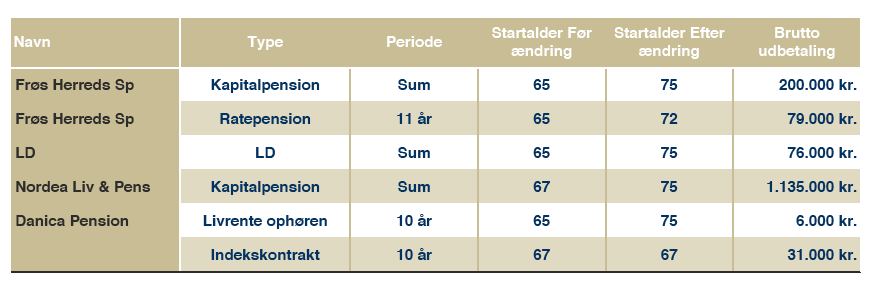

35 Investering og forrentning af dine pensionsmidler Mulige investeringsformer - Kontant - Investeringsforeninger - Obligationer - Individuelle aktier

36 Investering og forrentning af dine pensionsmidler Kontant I øjeblikket kan man få 3% i kontantrente hos enkelte banker. Dog stor forskel på hvor man sætter sin pensionsordning. I øjeblikket kan det variere fra 0,75% til de 3%. Fordel: Man er garanteret det samme rentebeløb hvert år. Ulempe: Nogle år kan man hente højere forrentning i aktier og obligationer Hvem: Anbefales til dem der nærmer sig pensionsalderen. Fra omkring de 52-? år. Eksempelvis er senioranalysen lavet ud fra 3% i rente. Garanti for at den holder.

37 Investering og forrentning af dine pensionsmidler Investeringsforeninger Mulighed for at kombinere både købet af aktier og obligationer. Professionelle holder øje med dine investeringer hver dag ud fra din investeringsprofil. Fordel: Mulighed for at få en høj forrentning i de år hvor det går godt. Ulempe: Mulighed for at få et større tab i de år hvor det går skidt. Investeringsprofilen skal tilpasses løbende ud fra din alder. Gebyr pålagt for administration af din investering. Hvem: Anbefales til dem der gerne vil løbe en moderat risiko men ikke har tiden til at holde øje med sine investeringer.

38 INVESTERING OG FORRENTNING AF DINE PENSIONSMIDLER Obligationer Køb af obligationer har tidligere været den sikre vej til en solid rente. I øjeblikket kan man dog få mere ved at have pengene stående kontant. Fordel: Mulighed for at få en pæn rente uden den store risiko på lang sigt. Ulempe: I øjeblikket store kurstab på obligationer. Ved valg af kortvarige obligationer skal man hellere sætte dem kontant. Hvem: I øjeblikket anbefaler F10 ikke købet af obligationer grundet kursrisikoen.

39 Investering og forrentning af dine pensionsmidler Individuelle aktier Køb af aktier i forskellige firmaer kan være muligheden for at få store kursgevinster. Fordel: Mulighed for at få et stort afkast af sin investering. Ulempe: Mulighed for at få et stort tab af sin investering. Meget tidskrævende. Hvem: De der har en lang tidshorisont på sin investering. Minimum år.

40 Investering og forrentning af dine pensionsmidler Konklusion/anbefaling: Lang investeringshorisont (minimum år): Investering via investeringsforening hvor fordelingen af aktier og obligationer tilpasses den enkeltes investeringsprofil. Kort investeringshorisont (0-10 år): kontant til en rente på omkring 3%.

41 Belåning & konvertering Program: Lånetyper Hvad er en konvertering Historiske konverteringsmuligheder Eksempler på konverteringer Hvordan holder du nemmest øje med kurserne

42 Belåning & konvertering Lånetyper Fastforrentede lån Flexlån Løbetid varighed volatilitet Hvad er en konvertering? Skift imellem lånetyper Forløb tilbud opsigelse optagelse - indfrielse

43 Historiske konverteringsmuligheder

44 Historiske konverteringsmuligheder

45 Eksempler på konverteringer Lånestørrelse 2,0 mio 5% til Flex1 30 år Dato Kurs kontantrestgæld (1000) Aktion Merpris for 5% i stedet for Flex1 nov Ind i 5% 60 jul Ud af 5% - ind i Flex1 mar Ind i 5% 25 nov Ud af 5% - ind i Flex1 nov Ind i 5% I alt

46 EKSEMPLER PÅ KONVERTERINGER Lånestørrelse 2,0 mio 4% til Flex1 30 år Dato Kurs kontantrestgæld (1000) Aktion Merpris for 4% i stedet for Flex1 jul Ind i 4% 17 maj Ud af 4% - ind i Flex1 jan Ind i 4% 33 nov Ud af 4% - ind i Flex1 sep Ind i 4% 5 jan Ud af 4% - ind i Flex1 I alt

47 Hvordan holder du bedste øje med kurserne Aviser Realkreditinstitutternes hjemmesider Tekst TV Bankernes masseovervågning Kursovervågning hos F10 eller andre

48 Spørgsmål?

Virksomhedsstruktur, når indgangsvinklen er formuepleje

Virksomhedsstruktur, når indgangsvinklen er formuepleje Personligt regi ctr. Selskabskonstruktion herunder mulige virksomhedsformer fordele/ulemper Virksomhedsstrukturens betydning for pensionsopsparing

Virksomhedsstruktur, når indgangsvinklen er formuepleje Personligt regi ctr. Selskabskonstruktion herunder mulige virksomhedsformer fordele/ulemper Virksomhedsstrukturens betydning for pensionsopsparing

Få mest muligt ud af overskuddet i dit selskab

Temahæfte 5 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Få mest muligt ud af overskuddet i dit selskab pensionsmuligheder for hovedaktionærer Indhold Forord Hvorfor etablere en pensionsordning,

Temahæfte 5 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Få mest muligt ud af overskuddet i dit selskab pensionsmuligheder for hovedaktionærer Indhold Forord Hvorfor etablere en pensionsordning,

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015 Har du økonomi til at virkeliggøre dine pensionsdrømme? Hvad er formuerådgivning i Nordea Hvilke

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015 Har du økonomi til at virkeliggøre dine pensionsdrømme? Hvad er formuerådgivning i Nordea Hvilke

Skattereformen og din pension 2010

Skattereformen og din pension 2010 Få overblik over de nye regler Regeringens skattereform har betydning for din pensionsopsparing ikke alene i år, men også i fremtiden. Her kan du få et overblik over

Skattereformen og din pension 2010 Få overblik over de nye regler Regeringens skattereform har betydning for din pensionsopsparing ikke alene i år, men også i fremtiden. Her kan du få et overblik over

Generalforsamling DKBL den 25. august 2009. Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Har I en plan? Hvad vil I?

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

60 år. 61 år. 61½ år. 62 år

En livsvarig livrente er en skattebegunstiget opsparing, der kan give dig en månedlig indtægt, fra du går på pension og resten af dit liv. Til forskel fra de fleste andre pensioner kan du oprette en livsvarig

En livsvarig livrente er en skattebegunstiget opsparing, der kan give dig en månedlig indtægt, fra du går på pension og resten af dit liv. Til forskel fra de fleste andre pensioner kan du oprette en livsvarig

Indehaverpension. Pension og forsikring i én samlet pakke for selvstændige. Indehaverpension: Pakken til ejeren af mindre virksomheder

Indehaverpension Pension og forsikring i én samlet pakke for selvstændige Indehaverpension: Pakken til ejeren af mindre virksomheder Som selvstændig eller ejer af en mindre virksomhed kan du købe Indehaverpension

Indehaverpension Pension og forsikring i én samlet pakke for selvstændige Indehaverpension: Pakken til ejeren af mindre virksomheder Som selvstændig eller ejer af en mindre virksomhed kan du købe Indehaverpension

Tag hånd om din formue

Tag hånd om din formue -Skal du spare op i din virksomhed eller via din pension? v/formuekonsulent Susanne Rømer Strategi - risikospredning er sund fornuft Frie midler Manglende risikospredning Ejendom

Tag hånd om din formue -Skal du spare op i din virksomhed eller via din pension? v/formuekonsulent Susanne Rømer Strategi - risikospredning er sund fornuft Frie midler Manglende risikospredning Ejendom

PFS Pension for Selvstændige Velfærdspakke Flex

PFS Pension for Selvstændige Velfærdspakke Flex Danske Bank A/S. CVR-nr. 61 12 62 28 - København Pension for Selvstændige (PFS) er de selvstændigt erhvervsdrivendes egen pensionsordning. Pensionsordningen

PFS Pension for Selvstændige Velfærdspakke Flex Danske Bank A/S. CVR-nr. 61 12 62 28 - København Pension for Selvstændige (PFS) er de selvstændigt erhvervsdrivendes egen pensionsordning. Pensionsordningen

Pensions- & Investeringsspecialist Helle Oxenvad

Seniormøde i HKKF Pensions- & Investeringsspecialist Helle Oxenvad 2 Program Formuestruktur og formuerådgivning Kapitalpension Optimering af pensionstillæg Yderligere spørgsmål 3 Formuerådgivning Bolig

Seniormøde i HKKF Pensions- & Investeringsspecialist Helle Oxenvad 2 Program Formuestruktur og formuerådgivning Kapitalpension Optimering af pensionstillæg Yderligere spørgsmål 3 Formuerådgivning Bolig

Velkommen til pensionsmøde

Velkommen til pensionsmøde Man kunne jo spørge sig selv. Hvorfor spare op til pension i en pensionskasse? Hvorfor sparer jeg op til pension? (Forventninger til levestandard, velfærdsreform, vi bliver ældre

Velkommen til pensionsmøde Man kunne jo spørge sig selv. Hvorfor spare op til pension i en pensionskasse? Hvorfor sparer jeg op til pension? (Forventninger til levestandard, velfærdsreform, vi bliver ældre

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

Præmien fastsættes for ét år ad gangen. Den beregnes på baggrund af PFA Pensions tariffer og gruppens sammensætning. køn og erhverv.

Hvornår ophører forsikringen: Forsikringen ophører med udgangen af den præmietermin, hvor præmiebetalingen ophører du fylder 60 år kundeforholdet i Salling Bank bortfalder aftalen opsiges af en af aftaleparterne

Hvornår ophører forsikringen: Forsikringen ophører med udgangen af den præmietermin, hvor præmiebetalingen ophører du fylder 60 år kundeforholdet i Salling Bank bortfalder aftalen opsiges af en af aftaleparterne

Pensionsguide. - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu

Pensionsguide - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu En pensions-opsparing med forsikring er et gode, som du giver dig selv og din familie Formålet er at sikre,

Pensionsguide - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu En pensions-opsparing med forsikring er et gode, som du giver dig selv og din familie Formålet er at sikre,

Når pensionsalderen nærmer sig

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 20.05.2016 13/05 Lægernes Pension pensionskassen

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 20.05.2016 13/05 Lægernes Pension pensionskassen

Din pension. få overblik over dine muligheder

Din pension få overblik over dine muligheder Pensionsordning i Nordea Liv & Pension For at sikre den bedste pensionsordning for alle medarbejdere i TK Development har vi valgt Nordea Liv & Pension som

Din pension få overblik over dine muligheder Pensionsordning i Nordea Liv & Pension For at sikre den bedste pensionsordning for alle medarbejdere i TK Development har vi valgt Nordea Liv & Pension som

Telia pensionsordning. Pension

Telia pensionsordning Pension Velkommen Telias pensionsordning 2 Forsikringer 3 - Dine forsikringer 4 - Forsikringsoversigt 5 Drømmer du om en alderdom med plads til det hele, så få dig en god pensionsordning

Telia pensionsordning Pension Velkommen Telias pensionsordning 2 Forsikringer 3 - Dine forsikringer 4 - Forsikringsoversigt 5 Drømmer du om en alderdom med plads til det hele, så få dig en god pensionsordning

FORDELS-PENSION SELVSTÆNDIGE

FORDELS-PENSION SELVSTÆNDIGE K U N F O R S E L V S T Æ N D I G E SIKRING AF DIG OG DIN FAMILIE PENSIONSOPSPARING DANMARKS MÅSKE BEDSTE PENSIONSPAKKE FOR SELVSTÆNDIGE 1 - EN ORDNING IGENNEM TOPDANMARK Fordels-Pension

FORDELS-PENSION SELVSTÆNDIGE K U N F O R S E L V S T Æ N D I G E SIKRING AF DIG OG DIN FAMILIE PENSIONSOPSPARING DANMARKS MÅSKE BEDSTE PENSIONSPAKKE FOR SELVSTÆNDIGE 1 - EN ORDNING IGENNEM TOPDANMARK Fordels-Pension

Velkommen til Pension og Sygeplejersker

Velkommen til Pension og Sygeplejersker Oplæg ved Ismail Kaplan Hvorfor er Lån & Spar her i dag? I 2005 indgik Lån & Spar og DSR et samarbejde DSR er ejere af Lån & Spar Mere end 4.300 medlemmer gør allerede

Velkommen til Pension og Sygeplejersker Oplæg ved Ismail Kaplan Hvorfor er Lån & Spar her i dag? I 2005 indgik Lån & Spar og DSR et samarbejde DSR er ejere af Lån & Spar Mere end 4.300 medlemmer gør allerede

Din pension. få overblik over dine muligheder

Din pension få overblik over dine muligheder En bedre pensionsordning til dig Quick Care indfører nu pensionsordning for alle medarbejdere. Vi har valgt Nordea Liv & Pension som leverandør af din pension.

Din pension få overblik over dine muligheder En bedre pensionsordning til dig Quick Care indfører nu pensionsordning for alle medarbejdere. Vi har valgt Nordea Liv & Pension som leverandør af din pension.

i forhold til pensionsopsparing

Fakta om skattereformen i forhold til pensionsopsparing WWW.ALM BRAND.DK ALM. SUND FORNUFT Ny skatteaftale Regeringen har vedtaget den såkaldte Forårspakke 2.0. med nye regler på skatteområdet. Forårspakken

Fakta om skattereformen i forhold til pensionsopsparing WWW.ALM BRAND.DK ALM. SUND FORNUFT Ny skatteaftale Regeringen har vedtaget den såkaldte Forårspakke 2.0. med nye regler på skatteområdet. Forårspakken

Din pension. få overblik over dine muligheder

Din pension få overblik over dine muligheder En bedre pensionsordning til dig For at sikre den bedste pensionsordning for alle medarbejdere i Midtconsult har vi valgt Nordea Liv & Pension som leverandør

Din pension få overblik over dine muligheder En bedre pensionsordning til dig For at sikre den bedste pensionsordning for alle medarbejdere i Midtconsult har vi valgt Nordea Liv & Pension som leverandør

Letsikring af indtægt ved pension Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode

Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode Version 4.1 med investering - december 2013 Brug din smartphone Scan koden og se filmen om Letsikring af indtægt ved pension Du får

Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode Version 4.1 med investering - december 2013 Brug din smartphone Scan koden og se filmen om Letsikring af indtægt ved pension Du får

Private Banking. Har din formue brug for ekstra opmærksomhed?

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

Din pension som læge. Overlægerådet Amager og Hvidovre Hospital 7. september Præsentations navn /

Din pension som læge Overlægerådet Amager og Hvidovre Hospital 7. september 2017 1 Præsentations navn / 16.03.2016 Præsentation Medlemskonsulenter Thomas Krogh, Kim Borup & Kent Boye Christensen Rådgivning

Din pension som læge Overlægerådet Amager og Hvidovre Hospital 7. september 2017 1 Præsentations navn / 16.03.2016 Præsentation Medlemskonsulenter Thomas Krogh, Kim Borup & Kent Boye Christensen Rådgivning

Velfærdspakkerne FLEX, BASIS og EKSTRA

Velfærdspakkerne FLEX, BASIS og EKSTRA Hvem kan købe Velfærdspakkerne?... det kan alle virksomhedsejere og deres ægtefælle eller samlever samt alle ledende medarbejdere i virksomheden. Du skal oprette

Velfærdspakkerne FLEX, BASIS og EKSTRA Hvem kan købe Velfærdspakkerne?... det kan alle virksomhedsejere og deres ægtefælle eller samlever samt alle ledende medarbejdere i virksomheden. Du skal oprette

Velfærdspakken Basis og Velfærdspakken Ekstra. pensionsordninger med indbygget tryghed

Velfærdspakken Basis og Velfærdspakken Ekstra pensionsordninger med indbygget tryghed Selvstændige sparer op hos Pension For Selvstændige Pension For Selvstændige (PFS) er etableret for at give dig adgang

Velfærdspakken Basis og Velfærdspakken Ekstra pensionsordninger med indbygget tryghed Selvstændige sparer op hos Pension For Selvstændige Pension For Selvstændige (PFS) er etableret for at give dig adgang

Tidsbegrænset livrente

Tidsbegrænset livrente En tidsbegrænset (ophørende) livrente er en fradragsberettiget opsparing, der kan give dig en månedlig udbetaling, fra du går på pension og i en aftalt periode på mindst 10 år. Til

Tidsbegrænset livrente En tidsbegrænset (ophørende) livrente er en fradragsberettiget opsparing, der kan give dig en månedlig udbetaling, fra du går på pension og i en aftalt periode på mindst 10 år. Til

Aon Risk Solutions Health & Benefits. AonUP. Din pensionsordning - økonomisk trygge rammer hele livet

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Forudsætninger bag Danica PensionsTjek

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Private Banking. Har din formue brug for ekstra opmærksomhed?

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

FORDELS-PENSION SELVSTÆNDIGE

FORDELS-PENSION SELVSTÆNDIGE KUN FOR SELVSTÆNDIGE SIKRING AF DIG OG DIN FAMILIE PENSIONSOPSPARING DANMARKS MÅSKE BEDSTE PENSIONSPAKKE FOR SELVSTÆNDIGE - EN ORDNING IGENNEM TOPDANMARK Fordels-Pension I

FORDELS-PENSION SELVSTÆNDIGE KUN FOR SELVSTÆNDIGE SIKRING AF DIG OG DIN FAMILIE PENSIONSOPSPARING DANMARKS MÅSKE BEDSTE PENSIONSPAKKE FOR SELVSTÆNDIGE - EN ORDNING IGENNEM TOPDANMARK Fordels-Pension I

Skatteoptimal investering & Porteføjleoptimering

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Kapital- pension Ratepension Livsvarige livrente Længe leve forskelligheden

ER DU SIKRET? Mette, 35 år Tænk fremad og på familien Der er nok at se til. Karriere, hjem, sport, fritid og børn. Det giver livet mening og indhold, men kræver sin kvinde og overskud til overblik. Hvornår

ER DU SIKRET? Mette, 35 år Tænk fremad og på familien Der er nok at se til. Karriere, hjem, sport, fritid og børn. Det giver livet mening og indhold, men kræver sin kvinde og overskud til overblik. Hvornår

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

RÅDGIVNING REVISION OG REGNSKAB SKAT KORT NYT MOMS KORT NYT

RÅDGIVNING REVISION RÅDGIVNING ØKONOMISK VEJLEDNING REVISION OG REGNSKAB INDSIGT OG FORSTÅELSE SKAT KORT NYT MOMS KORT NYT Nyt fra Roesgaard & Partners December 2015 Rådgivning - økonomisk vejledning Husk

RÅDGIVNING REVISION RÅDGIVNING ØKONOMISK VEJLEDNING REVISION OG REGNSKAB INDSIGT OG FORSTÅELSE SKAT KORT NYT MOMS KORT NYT Nyt fra Roesgaard & Partners December 2015 Rådgivning - økonomisk vejledning Husk

Aon Risk Solutions Health & Benefits. AonUP. Din pensionsordning - økonomisk trygge rammer hele livet

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

FORDELS-PENSION SELVSTÆNDIGE

FORDELS-PENSION SELVSTÆNDIGE KUN FOR SELVSTÆNDIGE SIKRING AF DIG OG DIN FAMILIE PENSIONSOPSPARING DANMARKS MÅSKE BEDSTE PENSIONSPAKKE FOR SELVSTÆNDIGE - EN ORDNING IGENNEM TOPDANMARK Fordels-Pension I

FORDELS-PENSION SELVSTÆNDIGE KUN FOR SELVSTÆNDIGE SIKRING AF DIG OG DIN FAMILIE PENSIONSOPSPARING DANMARKS MÅSKE BEDSTE PENSIONSPAKKE FOR SELVSTÆNDIGE - EN ORDNING IGENNEM TOPDANMARK Fordels-Pension I

Investeringsbetingelser for Danica Link

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Hvis du har valgt udbetalingsgaranti - Sådan handler vi med investeringsforeningsbeviser

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Hvis du har valgt udbetalingsgaranti - Sådan handler vi med investeringsforeningsbeviser

Nykredit Privat Portefølje individuel rådgivning og formuepleje

Nykredit Privat Portefølje individuel rådgivning og formuepleje Nykredit Privat Portefølje Invester i din fremtid Hvilke forventninger har du til fremtiden? Ved du, om de er realistiske, sådan som din

Nykredit Privat Portefølje individuel rådgivning og formuepleje Nykredit Privat Portefølje Invester i din fremtid Hvilke forventninger har du til fremtiden? Ved du, om de er realistiske, sådan som din

Velfærdspakkerne BASIS, EKSTRA og FLEX

Velfærdspakkerne BASIS, EKSTRA og FLEX Selvstændige sparer op hos Pension for Selvstændige Pension for Selvstændige (PFS) er etableret af Håndværksrådet, TEKNIQ og Dansk Byggeri for at give dig adgang

Velfærdspakkerne BASIS, EKSTRA og FLEX Selvstændige sparer op hos Pension for Selvstændige Pension for Selvstændige (PFS) er etableret af Håndværksrådet, TEKNIQ og Dansk Byggeri for at give dig adgang

Tag et Danica Pensionstjek og få et klart svar

FORUDSÆTNINGER BAG DANICA PENSIONSTJEK INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger..........................................................

FORUDSÆTNINGER BAG DANICA PENSIONSTJEK INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger..........................................................

RATEPENSION I JØP JURISTERNES OG ØKONOMERNES PENSIONSKASSE. joep.dk

RATEPENSION I JØP JURISTERNES OG ØKONOMERNES PENSIONSKASSE joep.dk 2 Indhold 3 Hvad er ratepension? 3 Hvem kan oprette ratepension? 4 Hvordan opretter jeg ratepension i JØP? 4 Så meget kan du indbetale

RATEPENSION I JØP JURISTERNES OG ØKONOMERNES PENSIONSKASSE joep.dk 2 Indhold 3 Hvad er ratepension? 3 Hvem kan oprette ratepension? 4 Hvordan opretter jeg ratepension i JØP? 4 Så meget kan du indbetale

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24.

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24. november 2009 Konsekvenser for skatten Bundskatten sænkes 1,5 procentpoint

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24. november 2009 Konsekvenser for skatten Bundskatten sænkes 1,5 procentpoint

Når pensionsalderen nærmer sig

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 24.03.2017 13/07 Lægernes Pension pensionskassen

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 24.03.2017 13/07 Lægernes Pension pensionskassen

Dine funktionærers firmapension. få overblik over jeres muligheder

Dine funktionærers firmapension få overblik over jeres muligheder En bedre pensionsordning til dine medarbejdere For at sikre den bedste pensionsordning til alle medlemmerne i Grafisk Arbejdsgiverforening

Dine funktionærers firmapension få overblik over jeres muligheder En bedre pensionsordning til dine medarbejdere For at sikre den bedste pensionsordning til alle medlemmerne i Grafisk Arbejdsgiverforening

Guide. pension. MEST ud af din. sider. Sådan scorer du 100.000 kr. mere i pension. Oktober 2013 - Se flere guider på bt.dk/plus og b.

Foto: Scanpix Guide Oktober 2013 - Se flere guider på bt.dk/plus og b.dk/plus Få MEST ud af din pension 12 sider Sådan scorer du 100.000 kr. mere i pension Penge og pension INDHOLD I DETTE HÆFTE: Scor

Foto: Scanpix Guide Oktober 2013 - Se flere guider på bt.dk/plus og b.dk/plus Få MEST ud af din pension 12 sider Sådan scorer du 100.000 kr. mere i pension Penge og pension INDHOLD I DETTE HÆFTE: Scor

Investeringsbetingelser for Danica Balance Side 1

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT. Anbefalinger fra Penge- og Pensionspanelet December 2013

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 Denne pjece henvender sig til dig, der har en kapitalpension i et pengeinstitut,

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 Denne pjece henvender sig til dig, der har en kapitalpension i et pengeinstitut,

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT. Anbefalinger fra Penge- og Pensionspanelet Januar 2015

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet Januar 2015 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet Januar 2015 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

Værd at vide før du tegner livs- og pensionsforsikring

Værd at vide før du tegner livs- og pensionsforsikring Denne pjece har til formål at hjælpe dig, før du tegner livs- eller pensionsforsikring. Den fortæller kort om, hvad du skal overveje, inden du vælger,

Værd at vide før du tegner livs- og pensionsforsikring Denne pjece har til formål at hjælpe dig, før du tegner livs- eller pensionsforsikring. Den fortæller kort om, hvad du skal overveje, inden du vælger,

Hvordan ser fremtiden ud?

10 11 Hvordan ser fremtiden ud? Når du begynder at overveje et generationsskifte af din virksomhed, melder der sig en lang række spørgsmål, der ikke kun har med din virksomhed at gøre: Vil du kunne få

10 11 Hvordan ser fremtiden ud? Når du begynder at overveje et generationsskifte af din virksomhed, melder der sig en lang række spørgsmål, der ikke kun har med din virksomhed at gøre: Vil du kunne få

Investeringsbetingelser

Investeringsbetingelser for Profilpension og Topdanmark Link Forsikringsbetingelser 6584-2 August 2006 Topdanmark Livsforsikring A/S Borupvang 4 2750 Ballerup Telefon 44 68 33 11 www.topdanmark.dk Indholdsfortegnelse

Investeringsbetingelser for Profilpension og Topdanmark Link Forsikringsbetingelser 6584-2 August 2006 Topdanmark Livsforsikring A/S Borupvang 4 2750 Ballerup Telefon 44 68 33 11 www.topdanmark.dk Indholdsfortegnelse

DANICA LINK DIN AKTIVE PENSIONSOPSPARING. Danica Pension Parallelvej 17 2800 Kgs. Lyngby. Telefon 70 11 25 25 Fax 45 14 96 16 www.danicapension.

Danica Pension Parallelvej 17 2800 Kgs. Lyngby DANICA LINK Telefon 70 11 25 25 Fax 45 14 96 16 www.danicapension.dk DIN AKTIVE PENSIONSOPSPARING Forsikringsselskabet Danica, Skadeforsikringsaktieselskab

Danica Pension Parallelvej 17 2800 Kgs. Lyngby DANICA LINK Telefon 70 11 25 25 Fax 45 14 96 16 www.danicapension.dk DIN AKTIVE PENSIONSOPSPARING Forsikringsselskabet Danica, Skadeforsikringsaktieselskab

Pension og efterløn? Pensionskonsulent Lise Andersen IDA, den 18. september 2012

Pension og efterløn? Pensionskonsulent Lise Andersen IDA, den 18. september 2012 Program 1. Pensionssystemet og opsparingsformer 2. Hvordan kommer du videre? 3. Hvor stor bør pensionen være? 4. Resume

Pension og efterløn? Pensionskonsulent Lise Andersen IDA, den 18. september 2012 Program 1. Pensionssystemet og opsparingsformer 2. Hvordan kommer du videre? 3. Hvor stor bør pensionen være? 4. Resume

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension.

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension. Side 2 HAR DU SVÆRT VED AT GENNEMSKUE DIN PENSION? Side 3 8 TIPS OM PENSION Tip 1 - Tænk over din levealder...side

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension. Side 2 HAR DU SVÆRT VED AT GENNEMSKUE DIN PENSION? Side 3 8 TIPS OM PENSION Tip 1 - Tænk over din levealder...side

Forudsætninger for Behovsguiden

Forudsætninger for Behovsguiden Med Behovsguiden vil give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil Dit og din families

Forudsætninger for Behovsguiden Med Behovsguiden vil give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil Dit og din families

Bilags indholdsfortegnelse

Bilags indholdsfortegnelse Bilag 1: Skattetrappe 2009 lønmodtagere... 2 Bilag 2: Skattetrappe 2010 - Lønmodtagere... 3 Bilag 3: Skattetrappe 2009 - Lønmodtagere pensionsmidler... 4 Bilag 4: Fradragsregler

Bilags indholdsfortegnelse Bilag 1: Skattetrappe 2009 lønmodtagere... 2 Bilag 2: Skattetrappe 2010 - Lønmodtagere... 3 Bilag 3: Skattetrappe 2009 - Lønmodtagere pensionsmidler... 4 Bilag 4: Fradragsregler

Få råd til at holde weekend, når du ikke længere skal arbejde

Få råd til at holde weekend, når du ikke længere skal arbejde Weekendpension for dig der vil spare mere op Fugt kanten og fold kortet Aftale om Weekendpension Navn CPR-nr. Adresse Postnr. og by E-mail

Få råd til at holde weekend, når du ikke længere skal arbejde Weekendpension for dig der vil spare mere op Fugt kanten og fold kortet Aftale om Weekendpension Navn CPR-nr. Adresse Postnr. og by E-mail

Investeringsbetingelser for Danica Balance

Investeringsbetingelser for Balance Side 1 Ref. D99 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med

Investeringsbetingelser for Balance Side 1 Ref. D99 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med

Notat om Vexa Pantebrevsinvest A/S

November 2007 Notat om Vexa Pantebrevsinvest A/S Investeringsprodukt Ved køb af aktier i Vexa Pantebrevsinvest investerer De indirekte i fast ejendom i Danmark, primært i parcelhuse på Sjælland. Investering

November 2007 Notat om Vexa Pantebrevsinvest A/S Investeringsprodukt Ved køb af aktier i Vexa Pantebrevsinvest investerer De indirekte i fast ejendom i Danmark, primært i parcelhuse på Sjælland. Investering

RevisorInformerer. Efterløn og pension. Optimer din pension. Temanummer 2006

RevisorInformerer Temanummer 2006 Optimer din pension Efterløn og pension Hvilken type pension du vælger, kommer an på, hvilke ønsker og forventninger du har til din tilværelse som pensionist, hvor gammel

RevisorInformerer Temanummer 2006 Optimer din pension Efterløn og pension Hvilken type pension du vælger, kommer an på, hvilke ønsker og forventninger du har til din tilværelse som pensionist, hvor gammel

Danske civil- og akademiingeniørers Pensionskasse

Danske civil- og akademiingeniørers Pensionskasse 4markante pensionsfordele til ingeniører Der findes en pensionskasse, som kender ingeniører bedre end de fleste DIP er drevet af ingeniører for ingeniører.

Danske civil- og akademiingeniørers Pensionskasse 4markante pensionsfordele til ingeniører Der findes en pensionskasse, som kender ingeniører bedre end de fleste DIP er drevet af ingeniører for ingeniører.

NYE UDFORDRINGER SAMME PENSION?

NYE UDFORDRINGER SAMME PENSION? 2 NYE UDFORDRINGER SAMME PENSION? Med din pensionsordning i Danica Pension har du et økonomisk sikkerhedsnet, som er tilpasset netop dine behov. Det gælder både forsikring

NYE UDFORDRINGER SAMME PENSION? 2 NYE UDFORDRINGER SAMME PENSION? Med din pensionsordning i Danica Pension har du et økonomisk sikkerhedsnet, som er tilpasset netop dine behov. Det gælder både forsikring

Læseguide til Pensionsoversigt 2013

Læseguide til Pensionsoversigt 2013 Pensionsoversigt 2013 indeholder: En konto- og indbetalingsoversigt, der viser udviklingen i din opsparing i 2013. En dækningsoversigt pr. 1. januar 2014, der viser

Læseguide til Pensionsoversigt 2013 Pensionsoversigt 2013 indeholder: En konto- og indbetalingsoversigt, der viser udviklingen i din opsparing i 2013. En dækningsoversigt pr. 1. januar 2014, der viser

Investeringsbetingelser for Danica Link

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Udbetalingsgaranti i Danica Link - Sådan handler vi med investeringsforeningsbeviser

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Udbetalingsgaranti i Danica Link - Sådan handler vi med investeringsforeningsbeviser

SÅDAN ER DU DÆKKET VALG AF ORDNING SOM NYT MEDLEM 3 HVIS DU VIL SKIFTE ORDNING SENERE 3 DÆKNING VED UDVALGTE KRITISKE SYGDOMME 4

SÅDAN ER DU DÆKKET Få overblik over din pension og dine valgmuligheder i pensionskassen, og se hvordan du og dine nærmeste er dækket. 11/01 30.07.2014 Din ordning i Lægernes Pensionskasse danner et solidt

SÅDAN ER DU DÆKKET Få overblik over din pension og dine valgmuligheder i pensionskassen, og se hvordan du og dine nærmeste er dækket. 11/01 30.07.2014 Din ordning i Lægernes Pensionskasse danner et solidt

MARKANTE PENSIONSFORDELE TIL INGENIØRER

MARKANTE PENSIONSFORDELE TIL INGENIØRER Det logiske valg www.dip.dk DER FINDES EN PENSIONSKASSE, SOM KENDER INGENIØRER BEDRE END DE FLESTE DIP er drevet af ingeniører for ingeniører, og det har vi været

MARKANTE PENSIONSFORDELE TIL INGENIØRER Det logiske valg www.dip.dk DER FINDES EN PENSIONSKASSE, SOM KENDER INGENIØRER BEDRE END DE FLESTE DIP er drevet af ingeniører for ingeniører, og det har vi været

Investeringsbetingelser

Investeringsbetingelser for Profilpension, Profilpension Mix, Topdanmark Link og Topdanmark Link Livscyklus Forsikringsbetingelser 6584-5 marts 2017 Topdanmark Livsforsikring A/S Borupvang 4 2750 Ballerup

Investeringsbetingelser for Profilpension, Profilpension Mix, Topdanmark Link og Topdanmark Link Livscyklus Forsikringsbetingelser 6584-5 marts 2017 Topdanmark Livsforsikring A/S Borupvang 4 2750 Ballerup

Skattereformen. Dansk Aktionærforening Møde 10. december 2009. Skattekommissionens forslag til skattereform februar 2009

Skattereformen Dansk Aktionærforening Møde 10. december 2009 Kuppelsalen v/afdelingsdirektør Marianne Bossen, Tax Skattekommissionens forslag til skattereform februar 2009 Kommisssiorium i 2008 Lavere

Skattereformen Dansk Aktionærforening Møde 10. december 2009 Kuppelsalen v/afdelingsdirektør Marianne Bossen, Tax Skattekommissionens forslag til skattereform februar 2009 Kommisssiorium i 2008 Lavere

Investeringsbetingelser for Danica Balance

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Sådan er du dækket. Sådan er du dækket. Valg af ordning som nyt medlem. Hvis du vil skifte ordning senere. Dækning ved udvalgte kritiske sygdomme

Få overblik over din pension og dine valgmuligheder i Lægernes Pension, og se hvordan du og dine nærmeste er dækket. Lægernes Pension pensionskassen for læger 01.01.2017 11/10 Side 2/7 Din ordning i Lægernes

Få overblik over din pension og dine valgmuligheder i Lægernes Pension, og se hvordan du og dine nærmeste er dækket. Lægernes Pension pensionskassen for læger 01.01.2017 11/10 Side 2/7 Din ordning i Lægernes