Skattereformen udhuler dagpengedækningen markant

|

|

|

- Torben Hansen

- 8 år siden

- Visninger:

Transkript

1 Skattereformen udhuler dagpengedækningen markant Skattereformen 2012 medfører, at dagpengenes værdi i forhold til lønningerne fremover bliver forringet markant. Dato: 12. oktober 2015 Int.: VSK, MK Det sker ved: At den hidtidige mindre-regulering af dagpengesatsen i satspuljesystemet opretholdes At dagpengesatserne yderligere bliver reguleret mindre end lønudviklingen de kommende år At der via et højere beskæftigelsesfradrag og topskattelettelser gives skattelettelser målrettet personer, der ikke er ledige. Det betyder: At dagpengenes dækningsgrad i forhold til lønningerne automatisk falder, fordi mindre-reguleringen allerede er besluttet i skattereformen At i 2023 er konsekvensen af den samlede mindre regulering, at dagpengesatsen har så stort efterslæb i forhold til lønudviklingen, at det svarer til en hel måneds dagpenge knap kr. i 2015-prisniveau At opgjort i forhold til de samlede udgifter til dagpenge og efterlønsordningen i 2015 løber statens besparelse op i ca. 3 mia. kr. årligt i 2023.

2 1. Satspuljeregulering Dagpengesatsen reguleres årligt med den procentvise lønudvikling 1, der gælder for arbejdere og funktionærer inden for DA-området. Dog fratrækkes en procentdel, der går til den såkaldte satspulje 2. Andelen, der fratrækkes, er op til 0,3 procentpoint af lønstigninger over 2 procent Det betyder, at hvis den årlige lønstigning er 2,3 procent eller derover, så stiger dagpengene 0,3 procentpoint mindre end lønningerne. Hvis lønstigningerne kun er f.eks. 2,2 procent så fratrækkes der 0,2 procent i reguleringen af dagpengesatsen. Over 10 år betyder det, at dagpengesatsen får et efterslæb på op til 3 procent i forhold til lønudviklingen. 1 I beregningen medtages ikke pensionsbidrag. Gjorde man det, ville dagpengene reelt værre større i dag, da en del af de seneste års lønforhandlinger har ført til øget pensionsindbetaling fra arbejdsgiver, frem for øget løn. 2 Satspuljen består af de penge, der som følge af satsreguleringsprocenten årligt reserveres til særlige tiltag på social-, sundheds- og arbejdsmarkedsområdet med henblik på at forbedre vilkårene for modtagere af overførselsindkomster og svage grupper i samfundet. 2

3 2. Mindre-regulering af overførselsindkomster ( ) Med skattereformen fra 2012 blev det besluttet, at der ud over satsreguleringen skal ske en yderligere mindre-regulering af overførselsindkomster. Den udgør 0,3 procent i 2016, 0,4 procent i 2017 og for årene 2018 til 2023 udgør den 0,75 procent Det betyder, at dagpengesatsen fra til 2016 og frem til 2023 får et yderligere efterslæb på ca. 5,2 procent i forhold til lønudviklingen. Figur 1 viser den akkumulerede mindre-regulering frem til 2023 som følge af satsreguleringen samt den mindre regulering, som følge af skattereformen ,0% 8,0% 6,0% 4,0% 2,0% 0,0% Figur 1: Akkumuleret mindre-regulering af dagpenge i forhold til lønudvikling fra 2012 til 2023 Yderligere mindreregulering Sats-regulering Det betyder, at ydelsernes dækningsgrad i forhold til lønningerne automatisk falder, fordi mindre-reguleringen allerede er besluttet. I 2023 er konsekvensen af den samlede mindre-regulering, at dagpengesatsen har så stort efterslæb i forhold til lønudviklingen, at det svarer til en hel måneds dagpenge knap kr. i 2015-prisniveau. Opgjort i forhold til de samlede udgifter til dagpenge og efterlønsordningen i 2015 løber statens besparelse ved mindre-reguleringen af dagpengesatsen op i ca. 3 mia. kr. 3 årligt. 3 I FL15 er der budgetteret med 17,7 mia. kr. til dagpenge, 14,2 mia. kr. til efterløn og 2,2 mia. kr. til skattefri præmie. 3

4 3. Forøget beskæftigelsesfradrag Alle der er i beskæftigelse får et beskæftigelsesfradrag, der udregnes som en procentdel af deres arbejdsindkomst. Der er dog et loft over, hvor meget der kan fradrages. I 2012 udgjorde beskæftigelsesfradraget 4,4 procent med et loft på kr. (i 2015 prisniveau). Som følge af skattereformen fra 2012 forhøjes dette fradrag til 10,65 procent i 2022 med et loft på kr. Fradraget forhøjes yderligere, hvis man er enlig forsørger. Beskæftigelsesfradragets størrelse beregnes ud fra bruttoindkomsten, men det er et ligningsmæssigt fradrag. Det vil sige, at det er et fradrag i den skattepligtige indkomst, der foretages før, der betales skat. Værdien af det ligningsmæssige fradrag udgør det, der skal betales i sundhedsbidrag, kommune- og kirkeskat. I 2012 var værdien af det ligningsmæssige fradrag i gennemsnit 32,7 procent og det falder gradvist til ca. 25,7 procent i I Tabel A ses, hvor meget netto-indkomsten stiger ved det ændrede beskæftigelsesfradrag fra 2012 til Da dagpengemodtagere ikke har et beskæftigelsesfradrag, så er stigningen i fradraget med til at forøge forskellen på netto-indkomst mellem beskæftigede og ledige. I tabellen tages der udgangspunkt i en person med en bruttoindkomst på kr. årligt. Fradraget opgøres som en netto-værdi. Den er vist i række 4 for 2012 og Differencen mellem disse gevinster fra 2012 til 2022 viser, hvor meget mere en person med en indkomst på kr. får udbetalt mere årligt i Tabel A: Netto-værdi af øget beskæftigelsesfradrag for en brutto-lønindkomst på kr. (omregnet til 2015 priser) Række: År 2012 År Beskæftigelsesfradrag 4,40% 10,65% 2 Loft kr kr Fradragsværdi 32,7% 25,7% 4 Netto-værdi kr kr Dif. mellem 2012 og 2022 (mergevinst ved de ændrede skatteregler) kr Fra 2012 og frem til 2019 sammenlægges sundhedsbidraget med bundskatten og derfor forsvinder der i alt 8 procentpoint fra fradraget (Forårspakke 2.0 fra 2009). Dette fremgår af række 3 i Tabel 1, hvor det ses at fradraget er væsentligt mindre i

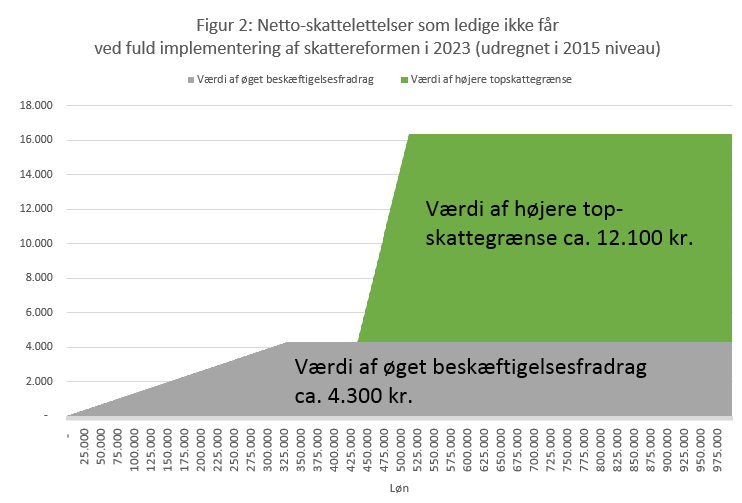

5 Mindre-reguleringerne via satspuljesystemet og skattereformen under punkt 1 og 2 i dette notat er bruttoreguleringer før skat, mens værdien af øget beskæftigelsesfradrag er opgjort i netto efter skat i Tabel A. For at kunne sammenholde virkningerne er det i Tabel B opgjort, hvor stor en bruttolønstigning, der skal til for at opnå samme nettogevinst, som den der følger af beskæftigelsesfradraget. Tabel B: Fra netto-beregning til brutto-beregning Række: Dif. mellem 2012 og 2022 (nettogevinst ved de 1 ændrede skatteregler) kr Nødvendig bruttolønstigning for at opnå samme 2 nettogevinst* kr Nødvendig procentuel lønstigning for at opnå samme 3 nettogevinst 2,24% *42 pct. beskatning Det betyder, at dagpengesatsen fra 2012 og frem til 2022 reelt får et yderligere efterslæb på op til 2,24 procent i forhold til lønudviklingen. Eksemplet med en bruttoløn på kr. er personer, der både i 2012 og 2022 netop kan udnytte det fulde beskæftigelsesfradrag. Ved lavere indkomst er den procentvise fordel nogenlunde den samme, mens fordelen i procent af indkomsten er mindre ved højere indkomster. De tre ændringer svarer samlet set til, at dagpengesatsen vil stige med godt 10 procent mindre i forhold til lønudviklingen frem til Ud over det højere beskæftigelsesfradrag stiger topskattegrænsen fra år 2012 til år Dette er yderligere med til at forøge forskellen på arbejde og dagpenge, for dem der berøres at topskattegrænsen. Dette er illustreret i Figur 2: 5

6 6

Salamimetoden: Skive for skive skæres der af dagpengesystemet

Verner Sand Kirk / Michel Klos Salamimetoden: Skive for skive skæres der af dagpengesystemet 19. februar 2019 Over de senere år er det gradvist blevet mindre og mindre attraktivt af forsikre sig mod ledighed

Verner Sand Kirk / Michel Klos Salamimetoden: Skive for skive skæres der af dagpengesystemet 19. februar 2019 Over de senere år er det gradvist blevet mindre og mindre attraktivt af forsikre sig mod ledighed

Salamimetoden. Pensions- og efterlønsalderen er blevet forhøjet. Efterlønsordningen er kraftig forringet og fremadrettet reelt afskaffet.

Verner Sand Kirk / Michel Klos Salamimetoden 28. marts 2019 Over de senere år er det gradvist blevet mindre og mindre attraktivt af forsikre sig mod ledighed i en a-kasse. Danske A-kasser har i denne oversigt

Verner Sand Kirk / Michel Klos Salamimetoden 28. marts 2019 Over de senere år er det gradvist blevet mindre og mindre attraktivt af forsikre sig mod ledighed i en a-kasse. Danske A-kasser har i denne oversigt

Dokumentation af beregningsmetode og kilder

Dokumentation af beregningsmetode og kilder Beregningerne er vejledende i forhold til, om Aftale om senere tilbagetrækning fra d. 13. maj 2011 mellem Venstre, Konservative, Dansk Folkeparti og de Radikale

Dokumentation af beregningsmetode og kilder Beregningerne er vejledende i forhold til, om Aftale om senere tilbagetrækning fra d. 13. maj 2011 mellem Venstre, Konservative, Dansk Folkeparti og de Radikale

Efterlønsordningen er kraftig forringet og fremadrettet reelt afskaffet.

Salamimetoden: 04 11 2016 vsk Over de senere år er det gradvist blevet mindre og mindre attraktivt af forsikre sig mod ledighed i en a kasse. Og i Regeringens 2025 plan lægges der op til yderligere forringelser

Salamimetoden: 04 11 2016 vsk Over de senere år er det gradvist blevet mindre og mindre attraktivt af forsikre sig mod ledighed i en a kasse. Og i Regeringens 2025 plan lægges der op til yderligere forringelser

Fradragsjunglen er vokset og vokset Af cheføkonom Mads Lundby Hansen ( ) og chefkonsulent Jørgen Sloth Bjerre Hansen

og chefkonsulent Jørgen Sloth Bjerre Hansen") Notat: 23-10-2018 Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Jørgen Sloth Bjerre Hansen Denne analyse viser, at fradragene og kompleksiteten i skattesystemet er steget markant siden

Notat: 23-10-2018 Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Jørgen Sloth Bjerre Hansen Denne analyse viser, at fradragene og kompleksiteten i skattesystemet er steget markant siden

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 600 Offentligt

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 600 Offentligt Folketingets Finansudvalg Christiansborg 13. oktober 2017 Svar på Finansudvalgets spørgsmål nr. 600 (Alm. del) af 20. september

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 600 Offentligt Folketingets Finansudvalg Christiansborg 13. oktober 2017 Svar på Finansudvalgets spørgsmål nr. 600 (Alm. del) af 20. september

Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat. oktober 2014 1

Skatteudvalget 2014-15 SAU Alm.del Bilag 12 Offentligt Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat 1 DEBAT OM TOPSKAT 2 SOMMERENS DEBAT OM TOPSKAT Der har hen over sommeren

Skatteudvalget 2014-15 SAU Alm.del Bilag 12 Offentligt Finansministeriets beregningsmetode til vurdering af ændringer i marginalskat 1 DEBAT OM TOPSKAT 2 SOMMERENS DEBAT OM TOPSKAT Der har hen over sommeren

Et målrettet jobfradrag kan øge gevinsten ved at arbejde

Et målrettet jobfradrag kan øge gevinsten ved at arbejde Enlige forsørgere har ofte en mindre økonomisk gevinst ved at arbejde end andre grupper har, fordi en række målrettede ydelser som fx boligstøtte

Et målrettet jobfradrag kan øge gevinsten ved at arbejde Enlige forsørgere har ofte en mindre økonomisk gevinst ved at arbejde end andre grupper har, fordi en række målrettede ydelser som fx boligstøtte

REALINDKOMSTUDVIKLINGEN FOR DAGPENGE- OG KONTANTHJÆLPSMODTA- GERE

i:\september-99\6-a-mh.doc Af Martin Hornstrup September 1999 RESUMÈ REALINDKOMSTUDVIKLINGEN FOR DAGPENGE- OG KONTANTHJÆLPSMODTA- GERE I medierne er det blevet fremført, at dagpenge- og kontanthjælpsmodtagere

i:\september-99\6-a-mh.doc Af Martin Hornstrup September 1999 RESUMÈ REALINDKOMSTUDVIKLINGEN FOR DAGPENGE- OG KONTANTHJÆLPSMODTA- GERE I medierne er det blevet fremført, at dagpenge- og kontanthjælpsmodtagere

Skatteudspil: 300 kr. til de fattigste og til de rigeste

Skatteudspil: 3 kr. til de fattigste og 1. til de rigeste Regeringens skatteudspil Jobreformen fase II giver den største gevinst til de rigeste. De ti pct. med lavest indkomster får i gennemsnit omkring

Skatteudspil: 3 kr. til de fattigste og 1. til de rigeste Regeringens skatteudspil Jobreformen fase II giver den største gevinst til de rigeste. De ti pct. med lavest indkomster får i gennemsnit omkring

Af cheføkonom Mads Lundby Hansen ( ) og chefkonsulent Jørgen Sloth Bjerre Hansen

og chefkonsulent Jørgen Sloth Bjerre Hansen") Notat: LO-forslag om højere dagpenge reducerer beskæftigelsen med 7.000 personer og koster 2½ 03-10-2018 Af cheføkonom Mads Lundby Hansen (2123 7952) og chefkonsulent Jørgen Sloth Bjerre Hansen Resumé

Notat: LO-forslag om højere dagpenge reducerer beskæftigelsen med 7.000 personer og koster 2½ 03-10-2018 Af cheføkonom Mads Lundby Hansen (2123 7952) og chefkonsulent Jørgen Sloth Bjerre Hansen Resumé

FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL

27. februar 2009 Resumé: FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL I det følgende er fordelingseffekterne af regeringens skatteudspil beregnet. Udover den finansiering, der direkte påhviler husholdningerne,

27. februar 2009 Resumé: FORDELINGSEFFEKTER AF REGERINGENS SKATTEUDSPIL I det følgende er fordelingseffekterne af regeringens skatteudspil beregnet. Udover den finansiering, der direkte påhviler husholdningerne,

Virkning på disponibel indkomst som pensionist ved omlægning til aldersopsparing under nye lofter typeeksempler

Virkning på disponibel indkomst som pensionist ved omlægning til under nye lofter typeeksempler 22. juni 2017 Tabel 1 opsummerer virkningen på den disponible indkomst som pensionist for stiliserede typeeksempler,

Virkning på disponibel indkomst som pensionist ved omlægning til under nye lofter typeeksempler 22. juni 2017 Tabel 1 opsummerer virkningen på den disponible indkomst som pensionist for stiliserede typeeksempler,

Økonomiske konsekvenser af en skattestigning i Furesø Kommune

6. november 2007 Økonomiske konsekvenser af en skattestigning i Furesø Kommune Med vedtagelsen af budget 2008 besluttede byrådet at skatten i Furesø Kommune i 2008 bliver forhøjet med 0,5 procent. Følgende

6. november 2007 Økonomiske konsekvenser af en skattestigning i Furesø Kommune Med vedtagelsen af budget 2008 besluttede byrådet at skatten i Furesø Kommune i 2008 bliver forhøjet med 0,5 procent. Følgende

Beregning af marginalskat

CEPOS har i dette notat lavet et konkret bud på en forenkling af skattesystemet, der er neutral både mht. ulighed og skatteprovenu. Der er heller ingen effekt på beskæftigelsen. Skatteomlægningen indebærer,

CEPOS har i dette notat lavet et konkret bud på en forenkling af skattesystemet, der er neutral både mht. ulighed og skatteprovenu. Der er heller ingen effekt på beskæftigelsen. Skatteomlægningen indebærer,

Forslag. Lov om ændring af personskatteloven

Lovforslag nr. L 74 Folketinget 2009-10 Fremsat den 18. november 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af personskatteloven (Kompensation for kommunale skatteforhøjelser)

Lovforslag nr. L 74 Folketinget 2009-10 Fremsat den 18. november 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af personskatteloven (Kompensation for kommunale skatteforhøjelser)

Almindelige lønmodtagere får op til kr. i gevinst

Almindelige lønmodtagere får op til 5.000 kr. i gevinst Denne analyse gennemgår fordelingseffekter af skattereformen fra regeringen og VK på a- kasser. Analysen viser, at almindelige lønmodtagere får en

Almindelige lønmodtagere får op til 5.000 kr. i gevinst Denne analyse gennemgår fordelingseffekter af skattereformen fra regeringen og VK på a- kasser. Analysen viser, at almindelige lønmodtagere får en

Skattelettelser går til de rigeste uanset familietype

Skattelettelser går til de rigeste uanset familietype Ved fremlæggelsen af VLAK-regeringens skatteforslag blev der præsenteret en familietypeberegning af en lavtlønnet HK er. Af den specifikke fremsatte

Skattelettelser går til de rigeste uanset familietype Ved fremlæggelsen af VLAK-regeringens skatteforslag blev der præsenteret en familietypeberegning af en lavtlønnet HK er. Af den specifikke fremsatte

Regeringens skattelettelser for over 50 mia. kr. er gået til de rigeste

Regeringens skattelettelser for over 50 mia. kr. er gået til de rigeste I 2010 bliver der givet over 50 mia. kr. i skattelettelser, som følge af de skattepakker regeringen har gennemført i perioden fra

Regeringens skattelettelser for over 50 mia. kr. er gået til de rigeste I 2010 bliver der givet over 50 mia. kr. i skattelettelser, som følge af de skattepakker regeringen har gennemført i perioden fra

Hvordan bliver indkomstfordelingen påvirket af reformskitsen (der ikke sænker overførslerne)

") Analyse 2. juli 2012 Hvordan bliver indkomstfordelingen påvirket af reformskitsen (der ikke sænker overførslerne) Jonas Zielke Schaarup, Kraka Denne analyse viser, hvordan regeringens skatteudspil påvirker

Analyse 2. juli 2012 Hvordan bliver indkomstfordelingen påvirket af reformskitsen (der ikke sænker overførslerne) Jonas Zielke Schaarup, Kraka Denne analyse viser, hvordan regeringens skatteudspil påvirker

Fordelingseffekt af skattereform på a-kasser

Fordelingseffekt af skattereform på a-kasser Papiret gennemgår fordelingseffekter af skattereformen fra regeringen og VK på a-kasser. af Chefanalytiker Jonas Schytz Juul 25. juni 2012 Kontakt Chefanalytiker

Fordelingseffekt af skattereform på a-kasser Papiret gennemgår fordelingseffekter af skattereformen fra regeringen og VK på a-kasser. af Chefanalytiker Jonas Schytz Juul 25. juni 2012 Kontakt Chefanalytiker

J.nr.: 03-5013-00017 Sagsbehandler: Christina Hyldgaard Jacobsen Dato 12. maj 2005

MINISTERIET FOR FAMILIE- OG FORBRUGERANLIGGENDER FAMILIESTYRELSEN Cirkulæreskrivelse til samtlige statsamter, Københavns Overpræsidium, Rigsombudsmanden på Færøerne og Rigsombudsmanden i Grønland J.nr.:

MINISTERIET FOR FAMILIE- OG FORBRUGERANLIGGENDER FAMILIESTYRELSEN Cirkulæreskrivelse til samtlige statsamter, Københavns Overpræsidium, Rigsombudsmanden på Færøerne og Rigsombudsmanden i Grønland J.nr.:

Skattereformen øger rådighedsbeløbet

en øger rådighedsbeløbet markant i I var der som udgangspunkt udsigt til, at købekraften for erhvervsaktive familietyper ville være den samme som i. en sikrer imidlertid, at købekraften stiger med ½ til

en øger rådighedsbeløbet markant i I var der som udgangspunkt udsigt til, at købekraften for erhvervsaktive familietyper ville være den samme som i. en sikrer imidlertid, at købekraften stiger med ½ til

VLAK-skattelettelser giver over kr. til de allerrigeste

VLAK-skattelettelser giver over 200.000 kr. til de allerrigeste Regeringens skatteudspil Jobreformen fase II giver den største gevinst til lønmodtagere med de højeste lønninger. Den rigeste procent får

VLAK-skattelettelser giver over 200.000 kr. til de allerrigeste Regeringens skatteudspil Jobreformen fase II giver den største gevinst til lønmodtagere med de højeste lønninger. Den rigeste procent får

Arbejdsudbudsteori og Salamimetoden. Verner Sand Kirk, direktør Danske A-kasser NETOEK.DK 17. MARTS 2017

Arbejdsudbudsteori og Salamimetoden Verner Sand Kirk, direktør Danske A-kasser NETOEK.DK 17. MARTS 2017 Hvad er arbejdsmarkedspolitik? Flaskehalse Match Efterspørgsel Udbud Marginalisering Social sikring

Arbejdsudbudsteori og Salamimetoden Verner Sand Kirk, direktør Danske A-kasser NETOEK.DK 17. MARTS 2017 Hvad er arbejdsmarkedspolitik? Flaskehalse Match Efterspørgsel Udbud Marginalisering Social sikring

DANSKERNES AFHÆNGIGHED AF DE OFFENTLIGE KASSER FLERE END I 2001

DANSKERNES AFHÆNGIGHED AF DE OFFENTLIGE KASSER - 101.000 FLERE END I 2001 I perioden 1970-2006 fordobles antallet af offentligt ansatte fra 405.000 til 833.000 personer, ligesom antallet af overførselsmodtagere

DANSKERNES AFHÆNGIGHED AF DE OFFENTLIGE KASSER - 101.000 FLERE END I 2001 I perioden 1970-2006 fordobles antallet af offentligt ansatte fra 405.000 til 833.000 personer, ligesom antallet af overførselsmodtagere

Danske familier får historisk lav indkomstfremgang til næste år

Danske familier får historisk lav indkomstfremgang til næste år Selvom alle danske familier får flere penge mellem hænderne næste år, er der tale om en historisk lav fremgang sammenlignet med tidligere.

Danske familier får historisk lav indkomstfremgang til næste år Selvom alle danske familier får flere penge mellem hænderne næste år, er der tale om en historisk lav fremgang sammenlignet med tidligere.

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 562 Offentligt

Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 562 Offentligt Folketingets Skatteudvalg Christiansborg 16. november 2017 Svar på Skatteudvalgets spørgsmål nr. 562 (Alm. del) af 30. august

Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 562 Offentligt Folketingets Skatteudvalg Christiansborg 16. november 2017 Svar på Skatteudvalgets spørgsmål nr. 562 (Alm. del) af 30. august

Kun de 6 procent rigeste danskere vinder på lavere topskattesats

Kun de 6 procent rigeste danskere vinder på lavere topskattesats Hvis man ønsker at lette topskatten, kan det enten ske ved at hæve grænsen for, hvornår der skal betales topskat eller ved at sænke topskattesatsen.

Kun de 6 procent rigeste danskere vinder på lavere topskattesats Hvis man ønsker at lette topskatten, kan det enten ske ved at hæve grænsen for, hvornår der skal betales topskat eller ved at sænke topskattesatsen.

De rigeste danskere får 60.000 kroner i skattelettelse i 2010

De rigeste danskere får 60.000 kroner i skattelettelse i 2010 I 2010 bliver der givet over 50 mia. kr. i skattelettelser som følge af de skattepakker, regeringen har gennemført i perioden fra 2001-2010.

De rigeste danskere får 60.000 kroner i skattelettelse i 2010 I 2010 bliver der givet over 50 mia. kr. i skattelettelser som følge af de skattepakker, regeringen har gennemført i perioden fra 2001-2010.

En analyse af dagpengesystemets dækning

'DJSHQJHV\VWHPHW En analyse af dagpengesystemets dækning Januar 2006 ,QGKROGVIRUWHJQHOVH.DSLWHO,QGOHGQLQJRJVDPPHQIDWQLQJ 1.1. Indledning... 3 1.2 Sammenfatning... 3.DSLWHO'DJSHQJHQHVN EHNUDIW.DSLWHO.RPSHQVDWLRQVJUDGHUQHLGDJSHQJHV\VWHPHW

'DJSHQJHV\VWHPHW En analyse af dagpengesystemets dækning Januar 2006 ,QGKROGVIRUWHJQHOVH.DSLWHO,QGOHGQLQJRJVDPPHQIDWQLQJ 1.1. Indledning... 3 1.2 Sammenfatning... 3.DSLWHO'DJSHQJHQHVN EHNUDIW.DSLWHO.RPSHQVDWLRQVJUDGHUQHLGDJSHQJHV\VWHPHW

Beskæftigelsesudvalget, Skatteudvalget, Socialudvalget BEU alm. del Bilag 291, SAU alm. del Bilag 331, L 200 Bilag 1 Offentligt

Beskæftigelsesudvalget, Skatteudvalget, Socialudvalget 2011-12 BEU alm. del Bilag 291, SAU alm. del Bilag 331, L 200 Bilag 1 Offentligt Social- og Integrationsministeriet J.nr. 2012-4644 8. august 2012

Beskæftigelsesudvalget, Skatteudvalget, Socialudvalget 2011-12 BEU alm. del Bilag 291, SAU alm. del Bilag 331, L 200 Bilag 1 Offentligt Social- og Integrationsministeriet J.nr. 2012-4644 8. august 2012

FORSKELSBELØB FOR KONTANTHJÆLPSMODTAGERE BESKEDEN VIRKNING AF FINANSLOVSAFTALEN FOR

Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Carl-Christian Heiberg (81 75 83 34) 8. januar 2014 FORSKELSBELØB FOR KONTANTHJÆLPSMODTAGERE BESKEDEN VIRKNING AF FINANSLOVSAFTALEN FOR 2014

Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Carl-Christian Heiberg (81 75 83 34) 8. januar 2014 FORSKELSBELØB FOR KONTANTHJÆLPSMODTAGERE BESKEDEN VIRKNING AF FINANSLOVSAFTALEN FOR 2014

Stigning i det maksimale jobfradrag går til de højestlønnede

Stigning i det maksimale jobfradrag går til de højestlønnede En stigning i beskæftigelsesfradraget har været nævnt flere gange som et muligt element i det kommende skatteudspil. Indføres dette ved at den

Stigning i det maksimale jobfradrag går til de højestlønnede En stigning i beskæftigelsesfradraget har været nævnt flere gange som et muligt element i det kommende skatteudspil. Indføres dette ved at den

Mange almindelige lønmodtagere betaler i dag topskat

Mange almindelige lønmodtagere betaler i dag topskat Hver tredje lærer og hver fjerde elektriker betaler i dag topskat, mens omkring hver femte metalarbejder og sygeplejerske betaler topskat. Hæver man

Mange almindelige lønmodtagere betaler i dag topskat Hver tredje lærer og hver fjerde elektriker betaler i dag topskat, mens omkring hver femte metalarbejder og sygeplejerske betaler topskat. Hæver man

Faktaark Skattelempelser for familietyper

Faktaark Skattelempelser for familietyper 6. februar 2018 Dette notat beskriver virkningerne af skattelempelser i Aftale om Lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger for

Faktaark Skattelempelser for familietyper 6. februar 2018 Dette notat beskriver virkningerne af skattelempelser i Aftale om Lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger for

Størst gevinst til mænd af regeringens forårspakke 2.0

7. marts 2009 af chefanalytiker Jonas Schytz Juul Direkte tlf. 33 55 77 22 / 30 29 11 07 Resumé: Størst gevinst til mænd af regeringens forårspakke 2.0 Mænd får i gennemsnit knap 2.000 kr. mere i gevinst

7. marts 2009 af chefanalytiker Jonas Schytz Juul Direkte tlf. 33 55 77 22 / 30 29 11 07 Resumé: Størst gevinst til mænd af regeringens forårspakke 2.0 Mænd får i gennemsnit knap 2.000 kr. mere i gevinst

Indkomstskattens beregning:

Indkomstskattens beregning: Reglerne om skatteberegningsgrundlagene og indkomstopdeling fremgår af personskatteloven (PSL). Hvor der efterfølgende i notatet ikke er anført en anden lovhenvisning, er -

Indkomstskattens beregning: Reglerne om skatteberegningsgrundlagene og indkomstopdeling fremgår af personskatteloven (PSL). Hvor der efterfølgende i notatet ikke er anført en anden lovhenvisning, er -

Resume. CEPOS Landgreven 3, København K

Notat: Skattelettelser siden valget i 2015: Gevinst på 12.000 kr. for en LO-familie 22-10-2018 Af cheføkonom Mads Lundby Hansen (2123 7952) og chefkonsulent Jørgen Sloth Bjerre Hansen Resume Siden valget

Notat: Skattelettelser siden valget i 2015: Gevinst på 12.000 kr. for en LO-familie 22-10-2018 Af cheføkonom Mads Lundby Hansen (2123 7952) og chefkonsulent Jørgen Sloth Bjerre Hansen Resume Siden valget

Folketinget - Skatteudvalget. Hermed sendes svar på spørgsmål 496 af 26. maj 2010. Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).

.") J.nr. 2010-318-0233 Dato: 4. juni 2010 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål 496 af 26. maj 2010. Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF). (Alm. del). Troels

J.nr. 2010-318-0233 Dato: 4. juni 2010 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål 496 af 26. maj 2010. Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF). (Alm. del). Troels

Aftale om lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger

Aftale om lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger af 6. februar 2018 1 Lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger Med Jobreformens fase

Aftale om lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger af 6. februar 2018 1 Lavere skat på arbejdsindkomst og større fradrag for pensionsindbetalinger Med Jobreformens fase

Reformforslag til besparelser for 5,25 mia. kr. på overførselsområdet

VLAK-regeringen har meldt ud, at den vil finde besparelser på 5,25 mia. kr. på overførselsområdet som finansiering til skattereformen. VLAKs målsætning er, at disse besparelser skal øge beskæftigelsen

VLAK-regeringen har meldt ud, at den vil finde besparelser på 5,25 mia. kr. på overførselsområdet som finansiering til skattereformen. VLAKs målsætning er, at disse besparelser skal øge beskæftigelsen

Skattereform og analyser i Skatteministeriet. Otto Brøns-Petersen

Skattereform og analyser i Skatteministeriet Otto Brøns-Petersen Skattereform Provenuvurderinger og analysers formål og krav generelt Central del af det politiske beslutningsgrundlag Bidrager til at indkredse,

Skattereform og analyser i Skatteministeriet Otto Brøns-Petersen Skattereform Provenuvurderinger og analysers formål og krav generelt Central del af det politiske beslutningsgrundlag Bidrager til at indkredse,

Skattereformen i hovedpunkter.

Skattereformen i hovedpunkter. Konsekvenser, beregninger, social balance Indhold Danmark i arbejde... 2 Det socialdemokratiske:... 2 Hvorfor skattereform:... 2 Udfordringen:... 2 Arbejdskraft:... 2 Flere

Skattereformen i hovedpunkter. Konsekvenser, beregninger, social balance Indhold Danmark i arbejde... 2 Det socialdemokratiske:... 2 Hvorfor skattereform:... 2 Udfordringen:... 2 Arbejdskraft:... 2 Flere

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

FORDELINGSEFFEKTER AF VK SKATTELETTELSE

. august af Jonas Schytz Juul direkte tlf. Resumé: FORDELINGSEFFEKTER AF VK SKATTELETTELSE Regeringens skatteforslag giver skattelettelser til de rigeste på næsten. kr., mens de fattigste ti procent får

. august af Jonas Schytz Juul direkte tlf. Resumé: FORDELINGSEFFEKTER AF VK SKATTELETTELSE Regeringens skatteforslag giver skattelettelser til de rigeste på næsten. kr., mens de fattigste ti procent får

Kroniske offentlige underskud efter 2020

13. november 2013 ANALYSE Af Christina Bjørnbak Hallstein Kroniske offentlige underskud efter 2020 En ny fremskrivning af de offentlige budgetter foretaget af den uafhængige modelgruppe DREAM for DA viser,

13. november 2013 ANALYSE Af Christina Bjørnbak Hallstein Kroniske offentlige underskud efter 2020 En ny fremskrivning af de offentlige budgetter foretaget af den uafhængige modelgruppe DREAM for DA viser,

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 10 Offentligt

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 10 Offentligt Folketingets Finansudvalg Christiansborg 4. april 2017 Svar på Finansudvalgets spørgsmål nr. 10 (Alm. del) af 7. oktober 2016

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 10 Offentligt Folketingets Finansudvalg Christiansborg 4. april 2017 Svar på Finansudvalgets spørgsmål nr. 10 (Alm. del) af 7. oktober 2016

I det første indtastningsfelt indtastes fødselstidspunktet.

Dokumentation vedr. HK s efterlønsberegner Notatet giver en beskrivelse af de forudsætninger, der ligger til grund for beregningerne foretaget på HK s efterlønsberegner. HK s efterlønsberegner er udviklet

Dokumentation vedr. HK s efterlønsberegner Notatet giver en beskrivelse af de forudsætninger, der ligger til grund for beregningerne foretaget på HK s efterlønsberegner. HK s efterlønsberegner er udviklet

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 416 Offentligt

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 416 Offentligt Folketingets Finansudvalg Christiansborg 8. august 2017 Svar på Finansudvalgets spørgsmål nr. 416 (Alm. del) af 22. juni 2017

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 416 Offentligt Folketingets Finansudvalg Christiansborg 8. august 2017 Svar på Finansudvalgets spørgsmål nr. 416 (Alm. del) af 22. juni 2017

Ydelsesloft for kontanthjælpsmodtagere. Af cheføkonom mads lundby hansen og chefkonsulent carl-christian heiberg

Ydelsesloft for kontanthjælpsmodtagere Af cheføkonom mads lundby hansen og chefkonsulent carl-christian heiberg YDELSESLOFT FOR KONTANTHJÆLPSMODTAGERE 2015: over 30 årige kontanthjælpsmodtagere har fortsat

Ydelsesloft for kontanthjælpsmodtagere Af cheføkonom mads lundby hansen og chefkonsulent carl-christian heiberg YDELSESLOFT FOR KONTANTHJÆLPSMODTAGERE 2015: over 30 årige kontanthjælpsmodtagere har fortsat

Forøgelse af ugentlig arbejdstid i den offentlige sektor 1

Forøgelse af ugentlig arbejdstid i den offentlige sektor 1 15. november 2011 Indledning I nærværende notat belyses effekten af et marginaleksperiment omhandlende forøgelse af arbejdstiden i den offentlige

Forøgelse af ugentlig arbejdstid i den offentlige sektor 1 15. november 2011 Indledning I nærværende notat belyses effekten af et marginaleksperiment omhandlende forøgelse af arbejdstiden i den offentlige

Incitamenter til beskæftigelse

Incitamenter til beskæftigelse Dansk økonomi er kendetegnet ved, at mange deltager aktivt på arbejdsmarkedet. Langt de fleste i de erhvervsaktive aldre er således i job. Der er dog også mennesker, som

Incitamenter til beskæftigelse Dansk økonomi er kendetegnet ved, at mange deltager aktivt på arbejdsmarkedet. Langt de fleste i de erhvervsaktive aldre er således i job. Der er dog også mennesker, som

Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2015

Bilag 8 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2015 Forudsætninger for budget 2015 KL og Finansministeriet aftalte i juni 2014 et fremadrettet garantiskøn for udskrivningsgrundlaget

Bilag 8 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2015 Forudsætninger for budget 2015 KL og Finansministeriet aftalte i juni 2014 et fremadrettet garantiskøn for udskrivningsgrundlaget

Skattereform. v/ Søren Olsen. Østdansk LandbrugsRådgivning Økonomi

Skattereform v/ Søren Olsen Skattekommissionens forslag Skattekommissionen forslår en skattenedsættelse på ca. 35 mia. kr. hvoraf: 12 mia. kr. anvendes til lavere mellem- og topskat 20 mia. kr. anvendes

Skattereform v/ Søren Olsen Skattekommissionens forslag Skattekommissionen forslår en skattenedsættelse på ca. 35 mia. kr. hvoraf: 12 mia. kr. anvendes til lavere mellem- og topskat 20 mia. kr. anvendes

Stor stigning i antallet af rige

Antallet af rige personer i Danmark er steget voldsomt de seneste år, og der er nu omkring.000 personer, der har en disponibel indkomst, der er over dobbelt så stor som den typiske indkomst i Danmark.

Antallet af rige personer i Danmark er steget voldsomt de seneste år, og der er nu omkring.000 personer, der har en disponibel indkomst, der er over dobbelt så stor som den typiske indkomst i Danmark.

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 624 Offentligt

Skatteudvalget 016-17 SAU Alm.del endeligt svar på spørgsmål 64 Offentligt 1. oktober 017 J.nr. 017-649 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 64 14. september 017 (alm. del).

Skatteudvalget 016-17 SAU Alm.del endeligt svar på spørgsmål 64 Offentligt 1. oktober 017 J.nr. 017-649 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 64 14. september 017 (alm. del).

Notat // 2/5/05 DANSKERNES AFHÆNGIGHED AF DE OFFENTLIGE KASSER

DANSKERNES AFHÆNGIGHED AF DE OFFENTLIGE KASSER Siden 1970 er der sket en fordobling i antallet af offentligt ansatte fra 405.000 til 840.000 personer, ligesom antallet af overførselsmodtagere er fordoblet

DANSKERNES AFHÆNGIGHED AF DE OFFENTLIGE KASSER Siden 1970 er der sket en fordobling i antallet af offentligt ansatte fra 405.000 til 840.000 personer, ligesom antallet af overførselsmodtagere er fordoblet

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 494 Offentligt

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 494 Offentligt Folketingets Finansudvalg Christiansborg 13. oktober 2017 Svar på Finansudvalgets spørgsmål nr. 494 (Alm. del) af 14. august

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 494 Offentligt Folketingets Finansudvalg Christiansborg 13. oktober 2017 Svar på Finansudvalgets spørgsmål nr. 494 (Alm. del) af 14. august

Salamimetoden. Verner Sand Kirk, direktør Danske A-kasser Christiansborg den 9. februar 2017

Salamimetoden Verner Sand Kirk, direktør Danske A-kasser Christiansborg den 9. februar 2017 Hvad er arbejdsmarkedspolitik? Flaskehalse Match Efterspørgsel Udbud Marginalisering Flexicurity Fleksibelt arbejdsmarked

Salamimetoden Verner Sand Kirk, direktør Danske A-kasser Christiansborg den 9. februar 2017 Hvad er arbejdsmarkedspolitik? Flaskehalse Match Efterspørgsel Udbud Marginalisering Flexicurity Fleksibelt arbejdsmarked

Generalforsamling DKBL den 25. august 2009. Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Svar på Finansudvalgets spørgsmål nr. 414 (Alm. del) af 22. juni stillet efter ønske fra Benny Engelbrecht (S)

af 22. juni stillet efter ønske fra Benny Engelbrecht (S)") Skatteudvalget 2017-18 L 16 endeligt svar på spørgsmål 2 Offentligt Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 414 Offentligt Folketingets Finansudvalg Christiansborg 30. juni 2017 Svar

Skatteudvalget 2017-18 L 16 endeligt svar på spørgsmål 2 Offentligt Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 414 Offentligt Folketingets Finansudvalg Christiansborg 30. juni 2017 Svar

Jobgevinst på mindre end kr. om måneden

14. marts 2013 ANALYSE Af Jonas Zielke Schaarup & Malene Lauridsen Jobgevinst på mindre end 2.000 kr. om måneden Forsørgere og par på kontanthjælp får en gevinst på under 2000 kr. for at tage et job til

14. marts 2013 ANALYSE Af Jonas Zielke Schaarup & Malene Lauridsen Jobgevinst på mindre end 2.000 kr. om måneden Forsørgere og par på kontanthjælp får en gevinst på under 2000 kr. for at tage et job til

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 195 Offentligt

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 195 Offentligt 25. februar 2016 J.nr. 16-0111050 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 195 af 28. januar 2016

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 195 Offentligt 25. februar 2016 J.nr. 16-0111050 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 195 af 28. januar 2016

Enhedslistens skatteaftale med regeringen ville også øge indkomstuligheden

6. juli 2012 Enhedslistens skatteaftale med regeringen ville også øge indkomstuligheden Jonas Zielke Schaarup, Kraka Denne analyse viser, hvordan indkomstfordelingen ville blive påvirket, hvis Enhedslistens

6. juli 2012 Enhedslistens skatteaftale med regeringen ville også øge indkomstuligheden Jonas Zielke Schaarup, Kraka Denne analyse viser, hvordan indkomstfordelingen ville blive påvirket, hvis Enhedslistens

FORDELINGSEFFEKTER AF SKATTEKOMMISSIONENS FORSLAG

20. februar 2009 af Jonas Schytz Juul direkte tlf. 33557722 FORDELINGSEFFEKTER AF SKATTEKOMMISSIONENS FORSLAG Resumé: INKL. ERHVERVSSKATTER I det følgende er fordelingseffekterne af Skattekommissionens

20. februar 2009 af Jonas Schytz Juul direkte tlf. 33557722 FORDELINGSEFFEKTER AF SKATTEKOMMISSIONENS FORSLAG Resumé: INKL. ERHVERVSSKATTER I det følgende er fordelingseffekterne af Skattekommissionens

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1331 af 1/6 2018

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1331 af 1/6 2018 Vedtagne skattelovforslag Folketinget har i dag vedtaget fire lovforslag på skatteområdet, der omhandler alt fra skattefri omstrukturering

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1331 af 1/6 2018 Vedtagne skattelovforslag Folketinget har i dag vedtaget fire lovforslag på skatteområdet, der omhandler alt fra skattefri omstrukturering

KONSEKVENSER AF REGERINGENS FORSLAG TIL NY REGULERING AF OVERFØRSLER

Enhedslistens folketingsgruppe Folketinget DK-1240 København K Enhedslistens pressetjeneste tlf: 3337 5080 KONSEKVENSER AF REGERINGENS FORSLAG TIL NY REGULERING AF OVERFØRSLER Indledning Regeringen har

Enhedslistens folketingsgruppe Folketinget DK-1240 København K Enhedslistens pressetjeneste tlf: 3337 5080 KONSEKVENSER AF REGERINGENS FORSLAG TIL NY REGULERING AF OVERFØRSLER Indledning Regeringen har

Hver sjette ledig står ikke til rådighed

3. oktober 2013 ANALYSE Af Lone Hougaard & Jonas Zielke Schaarup Hver sjette ledig står ikke til rådighed Omkring 30 pct. af jobklare kontanthjælpsmodtagere står reelt ikke til rådighed for arbejdsmarkedet.

3. oktober 2013 ANALYSE Af Lone Hougaard & Jonas Zielke Schaarup Hver sjette ledig står ikke til rådighed Omkring 30 pct. af jobklare kontanthjælpsmodtagere står reelt ikke til rådighed for arbejdsmarkedet.

Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2014

Bilag 8 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2014 Forudsætninger for budget 2014 KL og Finansministeriet aftalte i juni 2013 et fremadrettet garantiskøn for udskrivningsgrundlaget

Bilag 8 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2014 Forudsætninger for budget 2014 KL og Finansministeriet aftalte i juni 2013 et fremadrettet garantiskøn for udskrivningsgrundlaget

Hermed sendes endeligt svar på spørgsmål nr. 557 af 30. august 2017 (alm. del). Spørgsmålet er stillet efter ønske fra Rune Lund (EL).

. Spørgsmålet er stillet efter ønske fra Rune Lund (EL).") Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 610 Offentligt Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 557 Offentligt 3. oktober 2017 J.nr. 2017-5448 Til Folketinget

Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 610 Offentligt Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 557 Offentligt 3. oktober 2017 J.nr. 2017-5448 Til Folketinget

Historisk skæv fordelingsprofil af VK s genopretningspakke

Historisk skæv fordelingsprofil af VK s genopretningspakke Regeringens Genopretningspakke giver i 2013 et tab for de ti pct. fattigste på 3,3 pct., mens de ti pct. rigeste får et tab på 0,1 pct. Det relative

Historisk skæv fordelingsprofil af VK s genopretningspakke Regeringens Genopretningspakke giver i 2013 et tab for de ti pct. fattigste på 3,3 pct., mens de ti pct. rigeste får et tab på 0,1 pct. Det relative

Skattereformen og økonomiske incitamenter til beskæftigelse

Økonomisk Analyse Skattereformen og økonomiske incitamenter til beskæftigelse Nyt kapitel Den nye skattereform skønnes at øge beskæftigelsen med 15.8 personer. Arbejdsudbuddet øges, fordi skatten på den

Økonomisk Analyse Skattereformen og økonomiske incitamenter til beskæftigelse Nyt kapitel Den nye skattereform skønnes at øge beskæftigelsen med 15.8 personer. Arbejdsudbuddet øges, fordi skatten på den

Analyse 6. februar 2012

6. februar 2012 De konkrete målsætninger for skattereformen kræver reelt en markant nedsættelse af topskatten I Kraka sidder vi og tænker lidt over skattereformen. Den første udfordring man støder på er

6. februar 2012 De konkrete målsætninger for skattereformen kræver reelt en markant nedsættelse af topskatten I Kraka sidder vi og tænker lidt over skattereformen. Den første udfordring man støder på er

Konkrete forslag til at styrke dagpengeforsikringen

Oktober 2018 Konkrete forslag til at styrke dagpengeforsikringen LO har i den tekniske baggrundsrapport om dagpengesystemet dokumenteret, at dagpengenes kompensationsgrad er faldet markant i en periode,

Oktober 2018 Konkrete forslag til at styrke dagpengeforsikringen LO har i den tekniske baggrundsrapport om dagpengesystemet dokumenteret, at dagpengenes kompensationsgrad er faldet markant i en periode,

UDLIGNINGSKONTORET FOR DANSK SØFART. Orientering om Endelig Afregning af kompensation. Indkomstår 2013. Indkomståret 2013 SKAT

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation Indkomstår 2013 Indkomståret 2013 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation Indkomstår 2013 Indkomståret 2013 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk

Kapitel 2. Indblik i indkomstniveauet og indkomstfordelingen i Grønland

Kapitel 2. Indblik i indkomstniveauet og indkomstfordelingen i Grønland Oversigt 2.1. Udviklingen i personlige indkomster og skatter mv. 1993-2002. 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Mio.

Kapitel 2. Indblik i indkomstniveauet og indkomstfordelingen i Grønland Oversigt 2.1. Udviklingen i personlige indkomster og skatter mv. 1993-2002. 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Mio.

CEPOS Notat: CEPOS Landgreven 3, København K

Notat: jobfradrag og pensionsbonus har lav jobeffekt og løser ikke pensionsudfordringen 29-09-2016 Af Mads Lundby Hansen (21 23 79 52), Jørgen Sloth Bjerre Hansen og Carl-Christian Heiberg Dette notat

Notat: jobfradrag og pensionsbonus har lav jobeffekt og løser ikke pensionsudfordringen 29-09-2016 Af Mads Lundby Hansen (21 23 79 52), Jørgen Sloth Bjerre Hansen og Carl-Christian Heiberg Dette notat

Liberal Alliance vil give store skattelettelser til de rigeste

Liberal Alliance vil give store skattelettelser til de rigeste Liberal Alliances lader i deres skatteforslag alle skattelettelser gå til de rigeste i samfundet. En direktørfamilie, der her en årlig husstandsindkomst

Liberal Alliance vil give store skattelettelser til de rigeste Liberal Alliances lader i deres skatteforslag alle skattelettelser gå til de rigeste i samfundet. En direktørfamilie, der her en årlig husstandsindkomst

Analyse. Status på regeringens beskæftigelsesmålsætninger. 19. november Af Andreas Mølgaard og Jens Hauch

Analyse 19. november 2015 Status på regeringens beskæftigelsesmålsætninger Af Andreas Mølgaard og Jens Hauch Regeringens målsætning er, at flere skal i arbejde og at færre skal være på offentlig forsørgelse.

Analyse 19. november 2015 Status på regeringens beskæftigelsesmålsætninger Af Andreas Mølgaard og Jens Hauch Regeringens målsætning er, at flere skal i arbejde og at færre skal være på offentlig forsørgelse.

Status ultimo Seminar for Folketingets Skatteudvalg 17. januar 2012

Skatteudvalget 2011-12 (Omtryk - 10/02/2012 - Vedlagt plancher) SAU alm. del Bilag 122 Offentligt Personbeskatningen Status ultimo 2011 Seminar for Folketingets Skatteudvalg 17. januar 2012 Emner for indlægget

Skatteudvalget 2011-12 (Omtryk - 10/02/2012 - Vedlagt plancher) SAU alm. del Bilag 122 Offentligt Personbeskatningen Status ultimo 2011 Seminar for Folketingets Skatteudvalg 17. januar 2012 Emner for indlægget

Forslag. Lov om ændring af lov om arbejdsløshedsforsikring m.v., lov om aktiv socialpolitik, lov om social pension og andre love

Lovforslag nr. L 200 Folketinget 2011-12 Fremsat den 14. august 2012 af social- og integrationsministeren (Karen Hækkerup) Forslag til Lov om ændring af lov om arbejdsløshedsforsikring m.v., lov om aktiv

Lovforslag nr. L 200 Folketinget 2011-12 Fremsat den 14. august 2012 af social- og integrationsministeren (Karen Hækkerup) Forslag til Lov om ændring af lov om arbejdsløshedsforsikring m.v., lov om aktiv

Supplerende ydelser boligydelse, varmetillæg og ældrecheck

ÆLDRE I TAL 2018 Supplerende ydelser 2016 - boligydelse, varmetillæg og Tabeller og figurer Ældre Sagen November 2018 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation.

ÆLDRE I TAL 2018 Supplerende ydelser 2016 - boligydelse, varmetillæg og Tabeller og figurer Ældre Sagen November 2018 Ældre Sagen udarbejder en række analyser om ældre med hovedvægt på en talmæssig dokumentation.

ET KONKRET BUD PÅ EN OBLIGATORISK PENSIONSOPSPARING

Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Carl-Christian Heiberg Direkte telefon 8. december 2014 Dette notat belyser et konkret forslag om obligatorisk minimumspensionsopsparing.

Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Carl-Christian Heiberg Direkte telefon 8. december 2014 Dette notat belyser et konkret forslag om obligatorisk minimumspensionsopsparing.

HVEM SKAL HAVE SKATTELETTELSERNE? af Henrik Jacobsen Kleven, Claus Thustrup Kreiner og Peter Birch Sørensen

HVEM SKAL HAVE SKATTELETTELSERNE? af Henrik Jacobsen Kleven, Claus Thustrup Kreiner og Peter Birch Sørensen Center for Forskning i Økonomisk Politik (EPRU) Københavns Universitets Økonomiske Institut Den

HVEM SKAL HAVE SKATTELETTELSERNE? af Henrik Jacobsen Kleven, Claus Thustrup Kreiner og Peter Birch Sørensen Center for Forskning i Økonomisk Politik (EPRU) Københavns Universitets Økonomiske Institut Den

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 350 Offentligt

Skatteudvalget 17-18 SAU Alm.del endeligt svar på spørgsmål 35 Offentligt 9. maj 18 J.nr. 18-2723 Til Folketinget Skatteudvalget Hermed sendes endeligt svar på spørgsmål nr. 35 af 11. april 18 (alm. del).

Skatteudvalget 17-18 SAU Alm.del endeligt svar på spørgsmål 35 Offentligt 9. maj 18 J.nr. 18-2723 Til Folketinget Skatteudvalget Hermed sendes endeligt svar på spørgsmål nr. 35 af 11. april 18 (alm. del).

TOPSKAT: STØRST GEVINST FOR ALMINDELIGE LØNMOD-

23. december 2008 TOPSKAT: STØRST GEVINST FOR ALMINDELIGE LØNMOD- TAGERE VED AT HÆVE GRÆNSEN FREMFOR AT SÆNKE SATSEN Sygeplejersker, folkeskolelærere og politibetjente får næsten en dobbelt så stor gevinst

23. december 2008 TOPSKAT: STØRST GEVINST FOR ALMINDELIGE LØNMOD- TAGERE VED AT HÆVE GRÆNSEN FREMFOR AT SÆNKE SATSEN Sygeplejersker, folkeskolelærere og politibetjente får næsten en dobbelt så stor gevinst

Mange enlige forsørgere har svag økonomisk tilskyndelse til at gøre en ekstra indsats Nyt kapitel

ØKONOMISK ANALYSE Mange enlige forsørgere har svag økonomisk tilskyndelse til at gøre en ekstra indsats Nyt kapitel Skatten på den sidst tjente krone marginalskatten har betydning for det økonomiske incitament

ØKONOMISK ANALYSE Mange enlige forsørgere har svag økonomisk tilskyndelse til at gøre en ekstra indsats Nyt kapitel Skatten på den sidst tjente krone marginalskatten har betydning for det økonomiske incitament

Syv skattereformer siden 1995: Udviklingen i provenuet fra indkomstskatter

15. december 2016 2016:27 Syv skattereformer siden 1995: Udviklingen i provenuet fra indkomstskatter Af Niels Madsen Siden 1995 har der været syv skattereformer i Danmark. Det gennemgående tema i reformerne

15. december 2016 2016:27 Syv skattereformer siden 1995: Udviklingen i provenuet fra indkomstskatter Af Niels Madsen Siden 1995 har der været syv skattereformer i Danmark. Det gennemgående tema i reformerne

Figur 1. Top 1 pct. s andel af de samlede skatte- og afgiftsbetalinger, pct.

Notat: TOP 1 PCT. S ANDEL AF DE SAMLEDE SKATTEBETALINGER ER STEGET FRA 6,5 PCT. i 1991 TIL 9,7 PCT. DET HØJESTE I 27-07-2017 Af Mads Lundby Hansen (21 23 79 52) og Carl-Christian Heiberg De mest velhavende

Notat: TOP 1 PCT. S ANDEL AF DE SAMLEDE SKATTEBETALINGER ER STEGET FRA 6,5 PCT. i 1991 TIL 9,7 PCT. DET HØJESTE I 27-07-2017 Af Mads Lundby Hansen (21 23 79 52) og Carl-Christian Heiberg De mest velhavende

Aftale om ny regulering af folkepensionen og indførelse af obligatorisk opsparing for overførselsmodtagere

D. 30. november 2018 Aftale om ny regulering af folkepensionen og indførelse af obligatorisk opsparing for overførselsmodtagere Danskernes pensioner hviler solidt på tre søjler. Først og fremmest på folkepensionen

D. 30. november 2018 Aftale om ny regulering af folkepensionen og indførelse af obligatorisk opsparing for overførselsmodtagere Danskernes pensioner hviler solidt på tre søjler. Først og fremmest på folkepensionen

DATA FOR MAJ 2010 ER NU TILGÆNGELIGE I LOPAKS

DATA FOR MAJ 2010 ER NU TILGÆNGELIGE I LOPAKS 19. august 2010 4 Personaleomsætning 5 Datagrundlag INDHOLD 2 Lønudvikling 3 Personaleforbrug Udviklingen i antal fuldtidsbeskæftigede, bruttoløn samt nettoløn

DATA FOR MAJ 2010 ER NU TILGÆNGELIGE I LOPAKS 19. august 2010 4 Personaleomsætning 5 Datagrundlag INDHOLD 2 Lønudvikling 3 Personaleforbrug Udviklingen i antal fuldtidsbeskæftigede, bruttoløn samt nettoløn

Projektforløb: Personbeskatning i Danmark

Projektforløb: Personbeskatning i Danmark Abstract: Et forløb om personbeskatning i Danmark er oplagt i mat samf klasser, men det er jo relevant for alle elever. Der kan sagtens skrues en masse op og ned

Projektforløb: Personbeskatning i Danmark Abstract: Et forløb om personbeskatning i Danmark er oplagt i mat samf klasser, men det er jo relevant for alle elever. Der kan sagtens skrues en masse op og ned

Regeringens skatteudspil rammer skævt

Regeringens skatteudspil rammer skævt Regeringen har fremlagt sit udspil til skattelettelser i jobreform fase. Skattelettelserne herfra vil give den største gevinst til de højestlønnede både opgjort i

Regeringens skatteudspil rammer skævt Regeringen har fremlagt sit udspil til skattelettelser i jobreform fase. Skattelettelserne herfra vil give den største gevinst til de højestlønnede både opgjort i

1/6. Samfundsbeskrivelse B Forår 2010 Hold 3. Note 6 - Beregning af personlig indkomstskat

Samfundsbeskrivelse B Forår 2010 Hold 3 Note 6 - Beregning af personlig indkomstskat Skatteprocenter 2006-2009 2007 2008 2009 2010 Pct. Pct. Pct. Pct. Gennemsnitlig kommuneskatteprocent 24,6 24,8 24,8

Samfundsbeskrivelse B Forår 2010 Hold 3 Note 6 - Beregning af personlig indkomstskat Skatteprocenter 2006-2009 2007 2008 2009 2010 Pct. Pct. Pct. Pct. Gennemsnitlig kommuneskatteprocent 24,6 24,8 24,8

SAMMENLIGNING AF REFORMER UNDER FOGH, LØKKE OG THORNING

Af Cheføkonom Mads Lundby Hansen Direkte telefon 21 23 79 52 18. december 2013 SAMMENLIGNING AF REFORMER UNDER FOGH, LØKKE OG THORNING Dette notat sammenligner effekten på den strukturelle beskæftigelse

Af Cheføkonom Mads Lundby Hansen Direkte telefon 21 23 79 52 18. december 2013 SAMMENLIGNING AF REFORMER UNDER FOGH, LØKKE OG THORNING Dette notat sammenligner effekten på den strukturelle beskæftigelse

Regeringens kriseregning: Stigende skatter og velfærdstab på 12 mia. kr.

Regningen for krisen er dyr for danskerne Regeringens kriseregning: Stigende skatter og velfærdstab på 1 mia. kr. En samlet beregning af regeringens økonomiske krisestyring i form af Forårspakke. og Genopretningspakken

Regningen for krisen er dyr for danskerne Regeringens kriseregning: Stigende skatter og velfærdstab på 1 mia. kr. En samlet beregning af regeringens økonomiske krisestyring i form af Forårspakke. og Genopretningspakken

Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2016

Bilag 7 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2016 Forudsætninger for budget 2016 KL og Finansministeriet aftalte ult. juni 2015 et fremadrettet garantiskøn for udskrivningsgrundlaget

Bilag 7 Valg mellem selvbudgetteret og statsgaranteret udskrivningsgrundlag 2016 Forudsætninger for budget 2016 KL og Finansministeriet aftalte ult. juni 2015 et fremadrettet garantiskøn for udskrivningsgrundlaget

Effekter på de offentlige finanser af øget beskæftigelse

Økonomisk Råd Aningaasaqarnermut Siunnersuisoqatigiit Effekter på de offentlige finanser af øget beskæftigelse Teknisk baggrundsnotat 2013-03 Effekt på de offentlige finanser af øget beskæftigelse 1. Indledning

Økonomisk Råd Aningaasaqarnermut Siunnersuisoqatigiit Effekter på de offentlige finanser af øget beskæftigelse Teknisk baggrundsnotat 2013-03 Effekt på de offentlige finanser af øget beskæftigelse 1. Indledning

Effekt på løn og overførsler af selskabsskat på 17 pct. (mod 22 pct. i dag)

") Den internationale skattekonkurrence om lavere selskabsskat intensiveres i øjeblikket. Sverige vil sænke selskabsskatten fra 22 til 2,6 pct. USA har gennemført en stor nedsættelse af selskabsskatten fra

Den internationale skattekonkurrence om lavere selskabsskat intensiveres i øjeblikket. Sverige vil sænke selskabsskatten fra 22 til 2,6 pct. USA har gennemført en stor nedsættelse af selskabsskatten fra