Nye regler kræver eftersyn af din pension

|

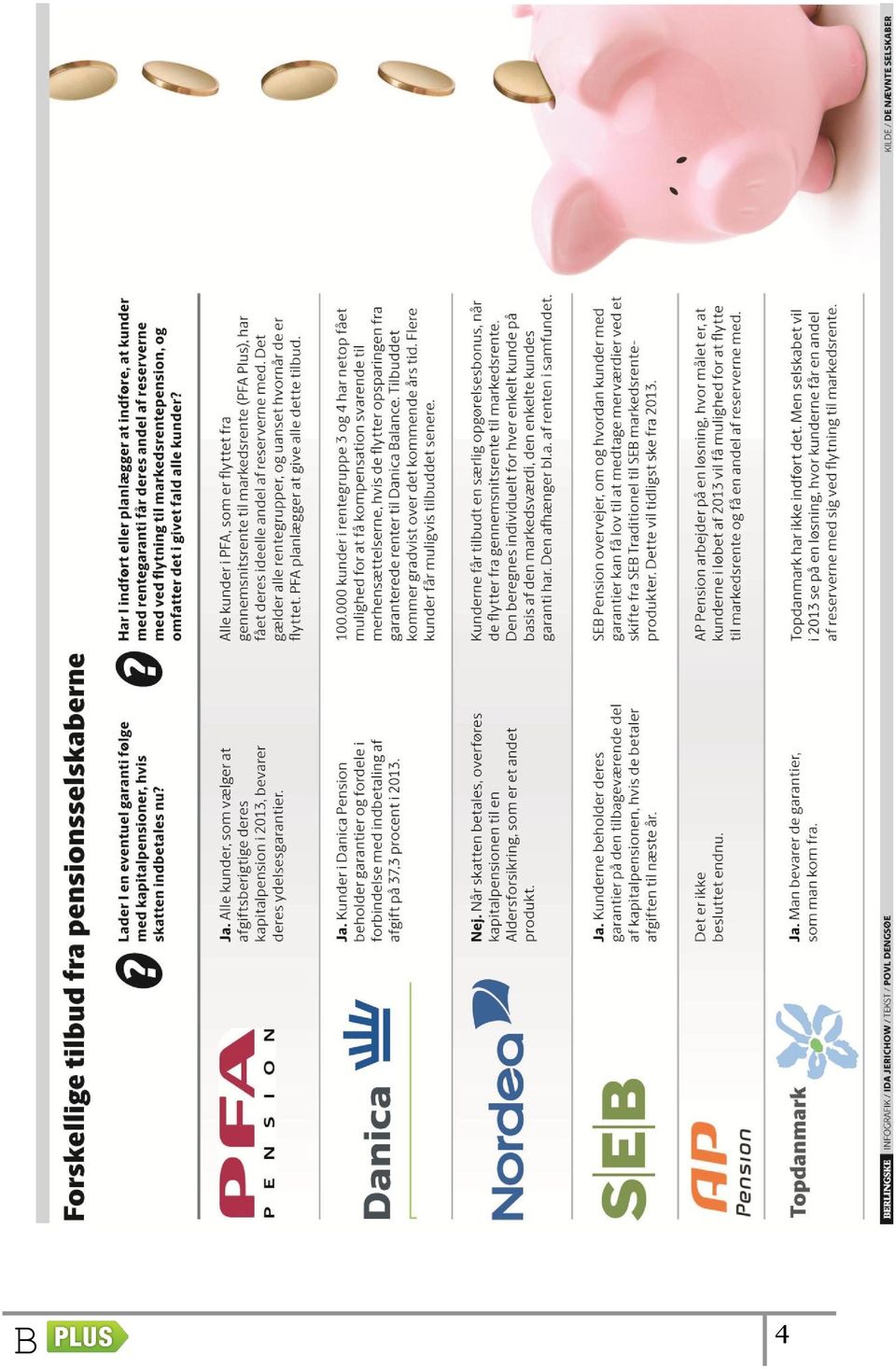

|

|

- Susanne Kjeldsen

- 10 år siden

- Visninger:

Transkript

1 Nye regler kræver eftersyn af din pension Lige nu sker der sker der store ændringer i pensionernes vilkår, og det gør det til en særlig god idé at sende pensionen til eftersyn. Fra 1. januar træder ydermere nye regler i kraft om forlodsindbetaling af skat - til lavere rentesats. Af Povl Dengsøe. November 2012

2 03 Pension bør sendes til eftersyn 04 Overblik: Forskellige tilbud fra pensionsselskaberne 05 Skattegevinst kan koste garantien 07 Det svære valg mellem bonus og garanti 2

3 For det første får du mulighed for at betale en fordelagtig lav skat af din kapitalpension her og nu. Men der er også en bagside af medaljen. For det andet tilbyder flere og flere pensionsselskaber kunder med garanti for en vis kontorente at få udbetalt en del af de bagvedliggende reserver, der er grundlaget for garantien, hvis de flytter til en pension uden garanti i det samme selskab. Men valget er ikke oplagt for alle. Store forskelle Desuden er der store forskelle blandt selskabernes tilbud, og det er ikke alle, der overhovedet har disse tilbud. Pensionen bør sendes til eftersyn Pension. Der kan ske store ændringer for flere pensionstyper, og det kan være dyrt at lade stå til. Ganske som bilen bør komme på værksted for at blive kigget efter i krogene og få skiftet olie, bør en pensionsordning også komme en tur på liften og blive kigget igennem med jævne mellemrum. Så den enkelte pensionskunde bør gå til sit eget pensionsselskab eller -kasse med blandt andet de spørgsmål, som vi har stillet de største pensionsselskaber i skemaet på næste side, samt et krav om en individuel beregning. For bag det enkelte selskabs generelle svar kan der være store forskelle blandt de individuelle ordninger. Se skema på næste side. Og lige nu sker der store ændringer i pensionernes vilkår, der gør det til en særlig god idé. 3

4 4

5 forsvinder fleksibiliteten ved pensionstypen, der under de gamle regler kan lægges om til en ratepension eller en livrente. Skattegevinst kan koste garantien Valg. Det kan koste en rentegaranti at udnytte tilbuddet om at betale lav skat af kapitalpensioner. Til nytår kommer et tilbud af den slags, det er svært at sige nej til. I hvert fald ved første øjekast. I 2013 kan danskere med en kapitalpension vælge at indbetale skatten her og nu, frem for når pengene kommer til udbetaling. Fordelen er, at man slipper med en lavere skattesats på 37,3 procent i stedet for de normale 40 procent ved udbetalingen altså en besparelse på 2,7 procentpoint af skatten.»der er ikke tvivl om, at man skal vælge at betale den lave skat nu. Den ligger lige til højre benet. Jo tættere man er på pensionsalder, jo hurtigere får man gevinsten,«siger uafhængig pensionsrådgiver Gerner Abildtrup fra edstpension. Men mønten har den bagside, at man risikerer at miste rentegarantien på opsparingen, som det fremgår af rundspørgen i skemaet. Desuden Muligheden for at konvertere en kapitalpension til løbende udbetalinger beholdes, hvis den bliver stående som en hvilende ordning til den gamle skattesats. Og det kan være et argument for at beholde den, mener Gerner Abildtrup.»Det afhænger meget af situationen. Men for f.eks. ældre ægtefæller, som skal leve af deres respektive pensioner også hvis den ene falder bort, kan løbende udbetalinger være en bedre idé end en kapitalpension,«siger han. Fradrag fjernes Ved overgang til den nye pensionstype vil udbetalingen fortsat være bundet til ejerens pensionsalder, ligesom der også fremover kun skal betales den lave PAL-skat, som efter en stigning fra i år er på 15,3 procent på det årlige afkast. Hvis man slet ikke foretager sig noget, når muligheden for at indbetale på den gamle kapitalpension forsvinder, bliver pengene i de fleste selskaber automatisk kanaliseret over i en ratepension op til fradragsgrænsen på kroner. eløb derover går ind på en livrente, hvor der ikke er loft over de fradragsberettigede indbetalinger. Efter 2013 vil afgiften af de eksisterende pensioner igen blive 40 procent. Lovændringen om kapitalpension gælder fra årsskiftet, så 5

6 de pensionister, der planlægger at tage deres kapitalpension ud i år, også kan få den lave beskatning ved at udskyde udbetalingen af kapitalpensionen til Hvis kapitalpensionen står til at blive udbetalt til næste år, træder den lave skattesats automatisk i kraft. Men kunder i pensionsselskaber og medlemmer af pensionskasser med flere år til pensionering skal selv sørge for at få ændret skattebetalingen, og flere selskaber skriver til kunder med kapitalpensioner, så de ikke unødvendigt kommer til at betale den høje skattesats. Dårlig forretning Det vil være en dårlig forretning at få sin kapitalpension udbetalt til en skat på 40 procent i år, og det kan ligefrem være en ide at optage et lån eller oprette en kassekredit for at klare julen og udskyde udbetalingen af kapitalpensionen til næste år. Her skal de samlede omkostninger ved at lukke hullet, indtil kapitalpensionen kan udbetales til den lave skat, selvfølgelig sammenlignes med besparelsen. Ejere af små kapitalpensioner på under cirka kroner skal også være opmærksomme på, at grundomkostningerne reelt vil stige, hvis ordningen omlægges til at være beskattet. Som det er nu, betales grundomkostningerne af ikkebeskattede penge, så topskatteydere reelt kun betaler godt 40 procent. Hvis der er tale om penge, der allerede er beskattede, betaler man det fulde beløb. I nogle kommuner kan der ifølge rådgivningsvirksomheden Finanshuset i Fredensborg være en lille fordel ved at indbetale til en kapitalpension i år for pensionister eller danskere, der går på pension til næste år. Det skyldes, at indbetalinger i år giver fuldt fradrag i bundskatten, og i nogle kommuner vil dette fradrag være større end 37,3 procent, der skal betales til næste år. Finanshuset gør også opmærksom på, at nogle banker og pensionsselskaber opkræver gebyrer på mellem 900 og kroner for at håndtere indbetalingen af skatten, mens der ikke er gebyr for at hæve en kapitalpension på almindelig vis.»det er udelukkende et ekstra gebyr, der lægges på. Der er altså tale om en ren pengemaskine,«mener Finanshuset, som opfordrer kunder til at bede om at slippe for gebyret. Endelig skal man være forberedt på, at omlægningen af kapitalpensioner i en arbejdsgiverordning vil give en overraskelse i de forskudsopgørelser, der netop er lagt ud og slår igennem i den første månedsløn i Når indbetalingerne ikke længere er fradragsberettigede i bundskatten men fortsat trækkes af arbejdsgiveren før skat bliver den sparede skat udlignet et andet sted. Og det bliver den ved at tillægge skatteborgeren en tilsvarende indkomst som indkomst i forskudsopgørelsen. 6

7 end garantierne. Og selskaberne har været kloge nok til at nedskrive garantierne, så ingen har rene fireprocents garantier i dag,«siger uafhængig pensionsrådgiver Gerner Abildtrup fra edstpension. Han vurderer, at alle på langt sigt er bedst tjent med at have en pensionsopsparing til markedsrente, fordi den kan tilpasses mere præcist den enkeltes alder og risikolyst. Det svære valg mellem garanti og bonus onus. Foreløbig tre af de kommercielle selskaber tilbyder konstant bonus for at opgive rente garantien. Hvor meget kan man få for at smide livrem og seler? Og er det nok? Det er spørgsmålet til tusinder af pensionskunder i den kommende tid. Med PFA i spidsen er pensionsselskaberne begyndt at tilbyde kunderne en andel af reserverne for at opgive deres rentegarantier på op til 4,5 procent. Nu er spørgsmålet, om kunderne skal sige ja.»ud fra en økonomisk betragtning, så ja. Garantierne har aldrig haft effekt, fordi kontorenterne har været højere»sammensætningen af aktiver i de kollektive opsparinger er ikke optimal for ret mange. I gennemsnit bør de fleste nok have en gennemsnitlig risiko, men på grund af garantierne er selskaberne nødt til at investere de kollektive ordninger meget forsigtigt. Så hvis man kan få sin fulde andel af reserverne med, skal man hurtigst muligt komme over i markedsrente,«siger han. Tynde eller ingen tilbud Der er dog det problem, at kun PFA tilsyneladende vil give alle kunder med garanti deres fulde andel af reserverne med jvf. skemaet på side 4. F.eks. Nordeas tilbud om at få markedsværdien af garantien kalder han»for tyndt«og umuligt at bedømme.»det er der jo ingen almindelige mennesker, der kan forholde sig til det. Finanstilsynet burde have en holdning til de tilbud og informationer, selskaberne giver om det,«siger han. Finanstilsynet har over for Økonomisk Ugebrev kaldt det rimeligt, at 7

8 selskaberne giver kunderne reserverne med. Men tilsynet holder ikke øje med, at det såkaldte kontributionsprincip bliver overholdt, så ingen kunder får en større andel af reserverne end andre. I strid med regler De tre selskaber, der indtil videre tilbyder en andel af reserverne, medgiver kun en andel af reserverne, hvis kunderne bliver i selskabets markedsrentepensioner. Og et af de selskaber, SE, der endnu ikke har tilbudt sine kunder en andel af reserverne ved flytning, er ved at undersøge, om det er i strid med reglerne.»vi mener, at det mindsker konkurrencen på markedet, og vi synes, at det er betænkeligt, at de tre store selskaber, som sidder på 80 procent af det kommercielle pensionsmarked, går ud på samme tid og foreslår den løsning,«skriver SE til erlingske i en kommentar til spørgsmålet. sammensætningen af investeringerne måske ikke er optimale for kunden.»hvis du er garanteret noget, kan du i princippet være ligeglad med, hvordan investeringen er sammensat. Det vigtige er, at man får den rente, man er garanteret,«siger han. Rune Wagenitz er dog bekymret over, at det er ekstremt svært for kunderne at gennemskue tilbuddene.»jeg har læst et tilbud igennem for en kunde, og jeg erkender, at jeg ikke forstod, hvad man ville få i hånden for at afgive garantien, og hvad garantien egentlig var. Det var komplet uforståelige oplysninger med en oprindelig grundlagsrente, der faldt to gange gennem forløbet,«siger han. En anden uafhængig rådgiver Rune Wagenitz, Miranova, er ikke sikker på, at kunderne skal slå til på tilbuddet om at slippe sin garanti for kontanter.»for dem, der har en lav risikoappetit og eksempelvis har en garanteret rente på 4,5 procent, giver det ikke så megen mening som for dem, der har høj risikoappetit og gerne vil have et afkast på seks procent,«siger han. Men generelt er det en dårligere idé at slippe garantien, jo tættere kunden er på pensionsalderen også selv om 8

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Skattereform 2012. Opsparingsmuligheder. Rådgivning Optimering af Nordea-aftalen

Agenda Skattereform 2012 Opsparingsmuligheder Rådgivning Optimering af Nordea-aftalen SKATTEREFORM 2012 - - med fokus på pensionsområdet SKATTEREFORM 2012 Fokuspunkter : Skattelettelser via ændringer i

Agenda Skattereform 2012 Opsparingsmuligheder Rådgivning Optimering af Nordea-aftalen SKATTEREFORM 2012 - - med fokus på pensionsområdet SKATTEREFORM 2012 Fokuspunkter : Skattelettelser via ændringer i

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24.

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24. november 2009 Konsekvenser for skatten Bundskatten sænkes 1,5 procentpoint

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24. november 2009 Konsekvenser for skatten Bundskatten sænkes 1,5 procentpoint

Guide. Vælg den rigtige pension? Aldersopsparing eller ej: Guide: Sådan skal du gøre Skema: Skal din kapitalpension omlægges til aldersopsparing?

Foto: Iris Guide Maj 2013 - Se flere guider på bt.dk/plus og b.dk/plus Aldersopsparing eller ej: Vælg den rigtige pension? Guide: Sådan skal du gøre Skema: Skal din kapitalpension omlægges til aldersopsparing?

Foto: Iris Guide Maj 2013 - Se flere guider på bt.dk/plus og b.dk/plus Aldersopsparing eller ej: Vælg den rigtige pension? Guide: Sådan skal du gøre Skema: Skal din kapitalpension omlægges til aldersopsparing?

Telia pensionsordning. Pension

Telia pensionsordning Pension Velkommen Telias pensionsordning 2 Forsikringer 3 - Dine forsikringer 4 - Forsikringsoversigt 5 Drømmer du om en alderdom med plads til det hele, så få dig en god pensionsordning

Telia pensionsordning Pension Velkommen Telias pensionsordning 2 Forsikringer 3 - Dine forsikringer 4 - Forsikringsoversigt 5 Drømmer du om en alderdom med plads til det hele, så få dig en god pensionsordning

PENSIONSORDNINGEN OPDATERES - DEN 1. MARTS FÅR PHARMADANMARK PFA PLUS

PENSIONSORDNINGEN OPDATERES - DEN 1. MARTS FÅR PHARMADANMARK PFA PLUS Søren Palfelt, marts 2013 DAGSORDEN PFA Plus Fremtidens pensionsløsning Hvad er det nye? Investering og afkast Forsikringsdækninger

PENSIONSORDNINGEN OPDATERES - DEN 1. MARTS FÅR PHARMADANMARK PFA PLUS Søren Palfelt, marts 2013 DAGSORDEN PFA Plus Fremtidens pensionsløsning Hvad er det nye? Investering og afkast Forsikringsdækninger

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENSIONSSELSKAB. Anbefalinger fra Penge- og Pensionspanelet Juli 2014

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENSIONSSELSKAB Anbefalinger fra Penge- og Pensionspanelet Juli 2014 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENSIONSSELSKAB Anbefalinger fra Penge- og Pensionspanelet Juli 2014 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT. Anbefalinger fra Penge- og Pensionspanelet Januar 2015

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet Januar 2015 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet Januar 2015 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT. Anbefalinger fra Penge- og Pensionspanelet December 2013

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 Denne pjece henvender sig til dig, der har en kapitalpension i et pengeinstitut,

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 Denne pjece henvender sig til dig, der har en kapitalpension i et pengeinstitut,

Guide. pension. MEST ud af din. sider. Sådan scorer du 100.000 kr. mere i pension. Oktober 2013 - Se flere guider på bt.dk/plus og b.

Foto: Scanpix Guide Oktober 2013 - Se flere guider på bt.dk/plus og b.dk/plus Få MEST ud af din pension 12 sider Sådan scorer du 100.000 kr. mere i pension Penge og pension INDHOLD I DETTE HÆFTE: Scor

Foto: Scanpix Guide Oktober 2013 - Se flere guider på bt.dk/plus og b.dk/plus Få MEST ud af din pension 12 sider Sådan scorer du 100.000 kr. mere i pension Penge og pension INDHOLD I DETTE HÆFTE: Scor

Guide. Udnyt skattefordelene. Kapitalpension: Guide: Omlæg eller ej? Guide: Sådan gør du. December 2013 - Se flere guider på bt.dk/plus og b.

Foto: Scanpix Guide December 2013 - Se flere guider på bt.dk/plus og b.dk/plus Kapitalpension: Udnyt skattefordelene Guide: Omlæg eller ej? Guide: Sådan gør du Kapitalpension vs. aldersopsparing INDHOLD:

Foto: Scanpix Guide December 2013 - Se flere guider på bt.dk/plus og b.dk/plus Kapitalpension: Udnyt skattefordelene Guide: Omlæg eller ej? Guide: Sådan gør du Kapitalpension vs. aldersopsparing INDHOLD:

Rente-, risiko- og omkostningsgrupper

Rente-, risiko- og omkostningsgrupper Finanstilsynet har fastlagt nogle retningslinjer, som skal sikre en rimelig fordeling af overskud til pensionskunder. For dig med pensionsordning i Danica Traditionel

Rente-, risiko- og omkostningsgrupper Finanstilsynet har fastlagt nogle retningslinjer, som skal sikre en rimelig fordeling af overskud til pensionskunder. For dig med pensionsordning i Danica Traditionel

Har I en plan? Hvad vil I?

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

Vejledning pensionsoversigt 2015 Alderspension

Vejledning pensionsoversigt 2015 20.05.2016 60/17 Lægernes Pension pensionskassen for læger Side 2/9 Pensionsydelserne er angivet dels som grundbeløb (uden tillæg) og dels inklusive tillæg. Grundbeløbene

Vejledning pensionsoversigt 2015 20.05.2016 60/17 Lægernes Pension pensionskassen for læger Side 2/9 Pensionsydelserne er angivet dels som grundbeløb (uden tillæg) og dels inklusive tillæg. Grundbeløbene

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENSIONSSELSKAB. Anbefalinger fra Penge- og Pensionspanelet December 2013

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENSIONSSELSKAB Anbefalinger fra Penge- og Pensionspanelet December 2013 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENSIONSSELSKAB Anbefalinger fra Penge- og Pensionspanelet December 2013 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

Pensionsguide: Skal du vælge bonus frem for rentegaranti?

Pensionsguide: Skal du vælge bonus frem for rentegaranti? Flere hundredtusinde pensionskunder bliver tilbudt gigantbonusser, hvis de skifter ordning, men de forgyldes bare med deres egne penge, kritiserer

Pensionsguide: Skal du vælge bonus frem for rentegaranti? Flere hundredtusinde pensionskunder bliver tilbudt gigantbonusser, hvis de skifter ordning, men de forgyldes bare med deres egne penge, kritiserer

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Aldersforsikring. Spørgsmål og svar

Aldersforsikring Spørgsmål og svar Hvad er en aldersforsikring? Aldersforsikring blev indført ved lov den 18. september 2012 med virkning fra den 1. januar 2013. Samtidig blev det ikke længere muligt at

Aldersforsikring Spørgsmål og svar Hvad er en aldersforsikring? Aldersforsikring blev indført ved lov den 18. september 2012 med virkning fra den 1. januar 2013. Samtidig blev det ikke længere muligt at

Aon Risk Solutions Health & Benefits. AonUP. Din pensionsordning - økonomisk trygge rammer hele livet

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Guide. pensionsfinten. Sådan laver du. sider. Få flere penge til din alderdom. Oktober 2014 - Se flere guider på bt.dk/plus og b.

Foto: Scanpix/Iris Guide Oktober 2014 - Se flere guider på bt.dk/plus og b.dk/plus 14 sider Sådan laver du pensionsfinten Få flere penge til din alderdom Få flere penge til din alderdom INDHOLD: Guldregn

Foto: Scanpix/Iris Guide Oktober 2014 - Se flere guider på bt.dk/plus og b.dk/plus 14 sider Sådan laver du pensionsfinten Få flere penge til din alderdom Få flere penge til din alderdom INDHOLD: Guldregn

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION. Dansk Aktionærforening. V/ Carsten Holdum. Maj 2012. side 1

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION Dansk Aktionærforening V/ Carsten Holdum Maj 2012 side 1 AGENDA Finanskrise Nye vilkår for din pension Opsparing i et lavrentesamfund At få drømme og

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION Dansk Aktionærforening V/ Carsten Holdum Maj 2012 side 1 AGENDA Finanskrise Nye vilkår for din pension Opsparing i et lavrentesamfund At få drømme og

Rente-, risiko- og omkostningsgrupper i Danica Traditionel

Rente-, risiko- og omkostningsgrupper i Danica Traditionel Finanstilsynet har fastlagt nogle retningslinjer, som skal sikre en rimelig fordeling af overskud til pensionskunder. For dig med pensionsordning

Rente-, risiko- og omkostningsgrupper i Danica Traditionel Finanstilsynet har fastlagt nogle retningslinjer, som skal sikre en rimelig fordeling af overskud til pensionskunder. For dig med pensionsordning

guide Hvad skal du vælge? Det svære pensionsvalg Guide og oversigter sider August 2013 - Se flere guider på bt.dk/plus og b.dk/plus Foto: Byline

Foto: Byline guide August 2013 - Se flere guider på bt.dk/plus og b.dk/plus Det svære pensionsvalg Hvad skal du vælge? 14 sider Guide og oversigter Pensionsvalg INDHOLD I DETTE HÆFTE: Lænset for en formue...

Foto: Byline guide August 2013 - Se flere guider på bt.dk/plus og b.dk/plus Det svære pensionsvalg Hvad skal du vælge? 14 sider Guide og oversigter Pensionsvalg INDHOLD I DETTE HÆFTE: Lænset for en formue...

i forhold til pensionsopsparing

Fakta om skattereformen i forhold til pensionsopsparing WWW.ALM BRAND.DK ALM. SUND FORNUFT Ny skatteaftale Regeringen har vedtaget den såkaldte Forårspakke 2.0. med nye regler på skatteområdet. Forårspakken

Fakta om skattereformen i forhold til pensionsopsparing WWW.ALM BRAND.DK ALM. SUND FORNUFT Ny skatteaftale Regeringen har vedtaget den såkaldte Forårspakke 2.0. med nye regler på skatteområdet. Forårspakken

pension Guide Sådan får du mere i 500.000 mere i pension Sikkerhed eller hurtige penge? Juni 20 - Se flere guider på bt.dk/plus og b.

Foto: Scanpix Guide Juni 20 - Se flere guider på bt.dk/plus og b.dk/plus Sådan får du mere i pension 500.000 mere i pension Sikkerhed eller hurtige penge? Scor 500.000 mer 2 e i pension Skal du vælge det

Foto: Scanpix Guide Juni 20 - Se flere guider på bt.dk/plus og b.dk/plus Sådan får du mere i pension 500.000 mere i pension Sikkerhed eller hurtige penge? Scor 500.000 mer 2 e i pension Skal du vælge det

Få mest muligt ud af overskuddet i dit selskab

Temahæfte 5 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Få mest muligt ud af overskuddet i dit selskab pensionsmuligheder for hovedaktionærer Indhold Forord Hvorfor etablere en pensionsordning,

Temahæfte 5 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Få mest muligt ud af overskuddet i dit selskab pensionsmuligheder for hovedaktionærer Indhold Forord Hvorfor etablere en pensionsordning,

Pension. Guide. Tjen en formue på din. sider. Februar 2013 - Se flere guider på bt.dk/plus og b.dk/plus

Foto: Iris Guide Februar 2013 - Se flere guider på bt.dk/plus og b.dk/plus 8 Tjen en formue på din Pension sider Se 4 pensionsselskabers gennemsnitlige afkast Pension og penge: Scor kassen med et par klik

Foto: Iris Guide Februar 2013 - Se flere guider på bt.dk/plus og b.dk/plus 8 Tjen en formue på din Pension sider Se 4 pensionsselskabers gennemsnitlige afkast Pension og penge: Scor kassen med et par klik

Pensions- & Investeringsspecialist Helle Oxenvad

Seniormøde i HKKF Pensions- & Investeringsspecialist Helle Oxenvad 2 Program Formuestruktur og formuerådgivning Kapitalpension Optimering af pensionstillæg Yderligere spørgsmål 3 Formuerådgivning Bolig

Seniormøde i HKKF Pensions- & Investeringsspecialist Helle Oxenvad 2 Program Formuestruktur og formuerådgivning Kapitalpension Optimering af pensionstillæg Yderligere spørgsmål 3 Formuerådgivning Bolig

Virksomhedsstruktur, når indgangsvinklen er formuepleje

Virksomhedsstruktur, når indgangsvinklen er formuepleje Personligt regi ctr. Selskabskonstruktion herunder mulige virksomhedsformer fordele/ulemper Virksomhedsstrukturens betydning for pensionsopsparing

Virksomhedsstruktur, når indgangsvinklen er formuepleje Personligt regi ctr. Selskabskonstruktion herunder mulige virksomhedsformer fordele/ulemper Virksomhedsstrukturens betydning for pensionsopsparing

Skattereformen og din pension 2010

Skattereformen og din pension 2010 Få overblik over de nye regler Regeringens skattereform har betydning for din pensionsopsparing ikke alene i år, men også i fremtiden. Her kan du få et overblik over

Skattereformen og din pension 2010 Få overblik over de nye regler Regeringens skattereform har betydning for din pensionsopsparing ikke alene i år, men også i fremtiden. Her kan du få et overblik over

Hvordan ser fremtiden ud?

10 11 Hvordan ser fremtiden ud? Når du begynder at overveje et generationsskifte af din virksomhed, melder der sig en lang række spørgsmål, der ikke kun har med din virksomhed at gøre: Vil du kunne få

10 11 Hvordan ser fremtiden ud? Når du begynder at overveje et generationsskifte af din virksomhed, melder der sig en lang række spørgsmål, der ikke kun har med din virksomhed at gøre: Vil du kunne få

Forudsætninger bag Danica PensionsTjek

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Velfærdspakkerne FLEX, BASIS og EKSTRA

Velfærdspakkerne FLEX, BASIS og EKSTRA Hvem kan købe Velfærdspakkerne?... det kan alle virksomhedsejere og deres ægtefælle eller samlever samt alle ledende medarbejdere i virksomheden. Du skal oprette

Velfærdspakkerne FLEX, BASIS og EKSTRA Hvem kan købe Velfærdspakkerne?... det kan alle virksomhedsejere og deres ægtefælle eller samlever samt alle ledende medarbejdere i virksomheden. Du skal oprette

1 OMLÆGNING FRA DANICA TRADITIONEL TIL DANICA BALANCE OMLÆGNING FRA DANICA TRADITIONEL TIL DANICA BALANCE

1 OMLÆGNING FRA DANICA TRADITIONEL TIL DANICA BALANCE OMLÆGNING FRA DANICA TRADITIONEL TIL DANICA BALANCE 2 OMLÆGNING FRA DANICA TRADITIONEL TIL DANICA BALANCE OMLÆGNING KORT FORTALT Vi tilbyder frem til

1 OMLÆGNING FRA DANICA TRADITIONEL TIL DANICA BALANCE OMLÆGNING FRA DANICA TRADITIONEL TIL DANICA BALANCE 2 OMLÆGNING FRA DANICA TRADITIONEL TIL DANICA BALANCE OMLÆGNING KORT FORTALT Vi tilbyder frem til

Efterløn eller ej? Magistrenes Arbejdsløshedskasse

MA - Aalborg Østerågade 19, 3. sal 9000 Aalborg C Telefon 70 20 39 74 6 Efterløn eller ej? A-kassen for højtuddannede NOR DI MA - Århus Vesterbro Torv 1-3, 7. sal 8000 Århus C Telefon 70 20 39 73 Tr y

MA - Aalborg Østerågade 19, 3. sal 9000 Aalborg C Telefon 70 20 39 74 6 Efterløn eller ej? A-kassen for højtuddannede NOR DI MA - Århus Vesterbro Torv 1-3, 7. sal 8000 Århus C Telefon 70 20 39 73 Tr y

Skal du hæve din efterløn eller ej?

Skal du hæve din efterløn eller ej? Netop nu sender a-kasserne brev ud til alle de medlemmer, der har betalt ind til efterlønnen. Fra 1. april og seks måneder frem har alle, der har sparet op til at kunne

Skal du hæve din efterløn eller ej? Netop nu sender a-kasserne brev ud til alle de medlemmer, der har betalt ind til efterlønnen. Fra 1. april og seks måneder frem har alle, der har sparet op til at kunne

Omlægning fra Danica Traditionel til Danica Balance

Omlægning fra Danica Traditionel til Danica Balance 1 Omlægning kort fortalt Vi tilbyder i foråret 2017 en række af vores kunder at omlægge deres pensionsopsparing i Danica Traditionel til Danica Balance.

Omlægning fra Danica Traditionel til Danica Balance 1 Omlægning kort fortalt Vi tilbyder i foråret 2017 en række af vores kunder at omlægge deres pensionsopsparing i Danica Traditionel til Danica Balance.

PENSION HOS PFA. en komplet ordning

PENSION HOS PFA en komplet ordning 1 Indhold Komplet ordning 4 HVORFOR PFA PLUS? Afkast 6 Overblik 8 Rådgivning 10 En kvalificeret anbefaling Med PFA Plus kommer du til at opleve, at vi adskiller os fra

PENSION HOS PFA en komplet ordning 1 Indhold Komplet ordning 4 HVORFOR PFA PLUS? Afkast 6 Overblik 8 Rådgivning 10 En kvalificeret anbefaling Med PFA Plus kommer du til at opleve, at vi adskiller os fra

Aon Risk Solutions Health & Benefits. AonUP. Din pensionsordning - økonomisk trygge rammer hele livet

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

guide PENSIONSFINTE TJEN TUSINDER MED MEGET KAN DU TJENE Marts 2015 Se flere guider på bt.dk/plus og b.dk/plus

guide Marts 2015 SÅ MEGET KAN DU TJENE TJEN TUSINDER MED PENSIONSFINTE Se flere guider på bt.dk/plus og b.dk/plus 2 TJEN TUSINDER MED SKATTERABAT INDHOLD SIDE 4 Betal din skat nu og scor en ekstra pensionsgevinst,

guide Marts 2015 SÅ MEGET KAN DU TJENE TJEN TUSINDER MED PENSIONSFINTE Se flere guider på bt.dk/plus og b.dk/plus 2 TJEN TUSINDER MED SKATTERABAT INDHOLD SIDE 4 Betal din skat nu og scor en ekstra pensionsgevinst,

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension.

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension. Side 2 HAR DU SVÆRT VED AT GENNEMSKUE DIN PENSION? Side 3 8 TIPS OM PENSION Tip 1 - Tænk over din levealder...side

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension. Side 2 HAR DU SVÆRT VED AT GENNEMSKUE DIN PENSION? Side 3 8 TIPS OM PENSION Tip 1 - Tænk over din levealder...side

Tidsbegrænset livrente

Tidsbegrænset livrente En tidsbegrænset (ophørende) livrente er en fradragsberettiget opsparing, der kan give dig en månedlig udbetaling, fra du går på pension og i en aftalt periode på mindst 10 år. Til

Tidsbegrænset livrente En tidsbegrænset (ophørende) livrente er en fradragsberettiget opsparing, der kan give dig en månedlig udbetaling, fra du går på pension og i en aftalt periode på mindst 10 år. Til

Sådan er du dækket. Sådan er du dækket. Valg af ordning som nyt medlem. Hvis du vil skifte ordning senere. Dækning ved udvalgte kritiske sygdomme

Få overblik over din pension og dine valgmuligheder i Lægernes Pension, og se hvordan du og dine nærmeste er dækket. 20.05.2016 11/08 Lægernes Pension pensionskassen for læger Side 2/7 Din ordning i Lægernes

Få overblik over din pension og dine valgmuligheder i Lægernes Pension, og se hvordan du og dine nærmeste er dækket. 20.05.2016 11/08 Lægernes Pension pensionskassen for læger Side 2/7 Din ordning i Lægernes

Generalforsamling DKBL den 25. august 2009. Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Vejledning pensionsoversigt 2018 Alderspension

Vejledning pensionsoversigt 2018 11.01.2018 60/22 Lægernes Pension pensionskassen for læger Side 2/8 Pensionsydelserne er angivet dels som grundbeløb (uden tillæg) og dels inklusive tillæg. Grundbeløbene

Vejledning pensionsoversigt 2018 11.01.2018 60/22 Lægernes Pension pensionskassen for læger Side 2/8 Pensionsydelserne er angivet dels som grundbeløb (uden tillæg) og dels inklusive tillæg. Grundbeløbene

OMTEGNING AF PENSIONSORDNING

SPØRGSMÅL SVAR OM OMTEGNING HVOR KAN JEG FÅ MERE INFORMATION OM OMTEGNINGEN? Kontakt pensionskassen på 33 12 21 41. SKAL JEG BRUGE SVARBLANKETTEN? Ja. Du skal returnere den udfyldt blanket i svarkuverten

SPØRGSMÅL SVAR OM OMTEGNING HVOR KAN JEG FÅ MERE INFORMATION OM OMTEGNINGEN? Kontakt pensionskassen på 33 12 21 41. SKAL JEG BRUGE SVARBLANKETTEN? Ja. Du skal returnere den udfyldt blanket i svarkuverten

DANICA BALANCE NÅR PENSION SKAL VÆRE EN GOD INVESTERING, UDEN DU BEHØVER GØRE NOGET

DANICA BALANCE NÅR PENSION SKAL VÆRE EN GOD INVESTERING, UDEN DU BEHØVER GØRE NOGET 2 DANICABALANCE DANICA BALANCE 3 DANICA BALANCE Mange finder det svært at tage stilling til deres tilværelse som pensionist,

DANICA BALANCE NÅR PENSION SKAL VÆRE EN GOD INVESTERING, UDEN DU BEHØVER GØRE NOGET 2 DANICABALANCE DANICA BALANCE 3 DANICA BALANCE Mange finder det svært at tage stilling til deres tilværelse som pensionist,

Dine fordele som medlem af Lægernes Pension

Dine fordele som medlem af Lægernes Pension Lægernes Pension pensionskassen for læger 20.05.2016 31/24 Side 2/5 Er det en fordel at være medlem af Lægernes Pension? Kunne det være bedre for mig som læge

Dine fordele som medlem af Lægernes Pension Lægernes Pension pensionskassen for læger 20.05.2016 31/24 Side 2/5 Er det en fordel at være medlem af Lægernes Pension? Kunne det være bedre for mig som læge

Velkommen i Industriens Pension

Velkommen i Industriens Pension 2014 Se, hvad du kan få udbetalt Du kan nemt få overblik over, hvor mange penge du kan få udbetalt fra os: > Se det på dit årlige pensionsoverblik. > Se det under log ind

Velkommen i Industriens Pension 2014 Se, hvad du kan få udbetalt Du kan nemt få overblik over, hvor mange penge du kan få udbetalt fra os: > Se det på dit årlige pensionsoverblik. > Se det under log ind

Management Summary - Pensionsundersøgelse Pensionister 65 år + 2010

Management Summary - Pensionsundersøgelse Pensionister 65 år + 2010 Dorte Barfod www.yougov.dk Copenhagen December 2010 1 Metode 2 Metode Dataindsamling: Undersøgelsen er gennemført via internettet i perioden

Management Summary - Pensionsundersøgelse Pensionister 65 år + 2010 Dorte Barfod www.yougov.dk Copenhagen December 2010 1 Metode 2 Metode Dataindsamling: Undersøgelsen er gennemført via internettet i perioden

DINE FORDELE SOM MEDLEM AF LÆGERNES PENSIONSKASSE MEDLEMSEJET PENGENE TILHØRER DIG 2

DINE FORDELE SOM MEDLEM AF LÆGERNES PENSIONSKASSE 31/21 13.08.2014 Er det en fordel at være medlem af Lægernes Pensionskasse? Kunne det være bedre for mig som læge at have en obligatorisk pensionsordning

DINE FORDELE SOM MEDLEM AF LÆGERNES PENSIONSKASSE 31/21 13.08.2014 Er det en fordel at være medlem af Lægernes Pensionskasse? Kunne det være bedre for mig som læge at have en obligatorisk pensionsordning

Investeringsbetingelser for Danica Balance Side 1

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Beskatning af pensionsopsparing

Beskatning af pensionsopsparing Beskrivelse af sammensat beskatning af pensionsopsparing 19. juni 2008 Sune Enevoldsen Sabiers [email protected] Det Økonomiske Råds forårsrapport 2008 indeholder en analyse

Beskatning af pensionsopsparing Beskrivelse af sammensat beskatning af pensionsopsparing 19. juni 2008 Sune Enevoldsen Sabiers [email protected] Det Økonomiske Råds forårsrapport 2008 indeholder en analyse

Pensionsguide. - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu

Pensionsguide - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu En pensions-opsparing med forsikring er et gode, som du giver dig selv og din familie Formålet er at sikre,

Pensionsguide - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu En pensions-opsparing med forsikring er et gode, som du giver dig selv og din familie Formålet er at sikre,

Investeringsbetingelser for Danica Link

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Udbetalingsgaranti i Danica Link - Sådan handler vi med investeringsforeningsbeviser

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Udbetalingsgaranti i Danica Link - Sådan handler vi med investeringsforeningsbeviser

Kapital- pension Ratepension Livsvarige livrente Længe leve forskelligheden

ER DU SIKRET? Mette, 35 år Tænk fremad og på familien Der er nok at se til. Karriere, hjem, sport, fritid og børn. Det giver livet mening og indhold, men kræver sin kvinde og overskud til overblik. Hvornår

ER DU SIKRET? Mette, 35 år Tænk fremad og på familien Der er nok at se til. Karriere, hjem, sport, fritid og børn. Det giver livet mening og indhold, men kræver sin kvinde og overskud til overblik. Hvornår

Private Banking. Har din formue brug for ekstra opmærksomhed?

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

Private Banking Har din formue brug for ekstra opmærksomhed? Ekstra opmærksomhed giver tryghed Private Banking er for dig, der har en formue med en kompleks sammensætning og en størrelse, der rækker et

SP-opsparing: skal? - skal ikke? Er det en god idé at hæve sin SP-opsparing?

31.03.2009 SP-opsparing: skal? - skal ikke? Er det en god idé at hæve sin SP-opsparing? Der kan være rigtig mange gode argumenter for og imod at hæve sin SP-opsparing. Er man blandt dem, der har et reelt

31.03.2009 SP-opsparing: skal? - skal ikke? Er det en god idé at hæve sin SP-opsparing? Der kan være rigtig mange gode argumenter for og imod at hæve sin SP-opsparing. Er man blandt dem, der har et reelt

Præmien fastsættes for ét år ad gangen. Den beregnes på baggrund af PFA Pensions tariffer og gruppens sammensætning. køn og erhverv.

Hvornår ophører forsikringen: Forsikringen ophører med udgangen af den præmietermin, hvor præmiebetalingen ophører du fylder 60 år kundeforholdet i Salling Bank bortfalder aftalen opsiges af en af aftaleparterne

Hvornår ophører forsikringen: Forsikringen ophører med udgangen af den præmietermin, hvor præmiebetalingen ophører du fylder 60 år kundeforholdet i Salling Bank bortfalder aftalen opsiges af en af aftaleparterne

Når pensionsalderen nærmer sig

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 20.05.2016 13/05 Lægernes Pension pensionskassen

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 20.05.2016 13/05 Lægernes Pension pensionskassen

Vi holder åbent til kl. 21.00

FOKUS Vi holder åbent til kl. 21.00 Sampension har udvidet sine åbningstider. Det betyder, at du kan ringe til os og få rådgivning om din pensionsordning helt frem til kl. 21.00 mandag til torsdag Hos

FOKUS Vi holder åbent til kl. 21.00 Sampension har udvidet sine åbningstider. Det betyder, at du kan ringe til os og få rådgivning om din pensionsordning helt frem til kl. 21.00 mandag til torsdag Hos

Læseguide til Pensionsoversigt 2013

Læseguide til Pensionsoversigt 2013 Pensionsoversigt 2013 indeholder: En konto- og indbetalingsoversigt, der viser udviklingen i din opsparing i 2013. En dækningsoversigt pr. 1. januar 2014, der viser

Læseguide til Pensionsoversigt 2013 Pensionsoversigt 2013 indeholder: En konto- og indbetalingsoversigt, der viser udviklingen i din opsparing i 2013. En dækningsoversigt pr. 1. januar 2014, der viser

Spørgsmål og svar vedrørende pensionsindbetalinger fra Grønland

1 Spørgsmål og svar vedrørende pensionsindbetalinger fra Grønland Nr. Spørgsmål Svar 1 Hvem er omfattet af den grønlandske skattereform? Lov om indkomstbeskatning blev ændret ved Forårssamlingen 2016 vedrørende

1 Spørgsmål og svar vedrørende pensionsindbetalinger fra Grønland Nr. Spørgsmål Svar 1 Hvem er omfattet af den grønlandske skattereform? Lov om indkomstbeskatning blev ændret ved Forårssamlingen 2016 vedrørende

Skatteudvalget 2011-12 L 80 Bilag 13 Offentligt

Skatteudvalget 2011-12 L 80 Bilag 13 Offentligt Folketingets Skatteudvalg L 80 - Lige store pensioner 23.04.2012 Hullet der skal lukkes Skatteministeren ønsker at lukke et skattehul. Hullet er opstået,

Skatteudvalget 2011-12 L 80 Bilag 13 Offentligt Folketingets Skatteudvalg L 80 - Lige store pensioner 23.04.2012 Hullet der skal lukkes Skatteministeren ønsker at lukke et skattehul. Hullet er opstået,

Investeringsbetingelser for Danica Balance

Investeringsbetingelser for Balance Side 1 Ref. D99 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med

Investeringsbetingelser for Balance Side 1 Ref. D99 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med

guide Her får du det bedste afkast Penge og pension sider Tag hånd om din pension Juni 2013 - Se flere guider på bt.dk/plus og b.

Foto: Iris guide Juni 2013 - Se flere guider på bt.dk/plus og b.dk/plus 8 sider Penge og pension Her får du det bedste afkast Tag hånd om din pension Foto: Iris Stor forskel på afkast Der kan være 150.000

Foto: Iris guide Juni 2013 - Se flere guider på bt.dk/plus og b.dk/plus 8 sider Penge og pension Her får du det bedste afkast Tag hånd om din pension Foto: Iris Stor forskel på afkast Der kan være 150.000

PENSION MED GODE MULIGHEDER

PENSION MED GODE MULIGHEDER EN ATTRAKTIV OG FLEKSIBEL LEDERPENSION TILPAS ORDNINGEN TIL DIT LIV Pension handler ikke kun om fremtiden, når du en dag går på pension. Det handler også om dit liv i dag. Om

PENSION MED GODE MULIGHEDER EN ATTRAKTIV OG FLEKSIBEL LEDERPENSION TILPAS ORDNINGEN TIL DIT LIV Pension handler ikke kun om fremtiden, når du en dag går på pension. Det handler også om dit liv i dag. Om

Investeringsbetingelser for Danica Balance

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Din pension. få overblik over dine muligheder

Din pension få overblik over dine muligheder En bedre pensionsordning til dig For at sikre den bedste pensionsordning for alle medarbejdere i Midtconsult har vi valgt Nordea Liv & Pension som leverandør

Din pension få overblik over dine muligheder En bedre pensionsordning til dig For at sikre den bedste pensionsordning for alle medarbejdere i Midtconsult har vi valgt Nordea Liv & Pension som leverandør

Velfærdspakkerne BASIS, EKSTRA og FLEX

Velfærdspakkerne BASIS, EKSTRA og FLEX Selvstændige sparer op hos Pension for Selvstændige Pension for Selvstændige (PFS) er etableret af Håndværksrådet, TEKNIQ og Dansk Byggeri for at give dig adgang

Velfærdspakkerne BASIS, EKSTRA og FLEX Selvstændige sparer op hos Pension for Selvstændige Pension for Selvstændige (PFS) er etableret af Håndværksrådet, TEKNIQ og Dansk Byggeri for at give dig adgang

BankNordiks generelle vilkår for ratepension

Generelle vilkår for ratepension BankNordiks generelle vilkår for ratepension Vilkårene gælder for rateopsparing i pensionsøjemed, medmindre andet udtrykkeligt er aftalt. Vilkårene ændres, hvis lovgivningen

Generelle vilkår for ratepension BankNordiks generelle vilkår for ratepension Vilkårene gælder for rateopsparing i pensionsøjemed, medmindre andet udtrykkeligt er aftalt. Vilkårene ændres, hvis lovgivningen

Skatteministeriet Anders Nielsen og Hardy Pedersen Nicolai Eigtveds Gade 28. PBL - Dokumentation fra udland - Overløb - Høringssvar

Skatteministeriet Anders Nielsen og Hardy Pedersen Nicolai Eigtveds Gade 28 PBL - Dokumentation fra udland - Overløb - Høringssvar 19.09.2013 Vi har modtaget Forslag til Lov om ændring af pensionsafkastbeskatningsloven,

Skatteministeriet Anders Nielsen og Hardy Pedersen Nicolai Eigtveds Gade 28 PBL - Dokumentation fra udland - Overløb - Høringssvar 19.09.2013 Vi har modtaget Forslag til Lov om ændring af pensionsafkastbeskatningsloven,

QA vedrørende ændringer i indbetalinger til pensionsordninger for medlemmer i Grønland

QA vedrørende ændringer i indbetalinger til pensionsordninger for medlemmer i Grønland Nr. Spørgsmål Svar 1 Hvem er omfattet af den grønlandske skattereform? Lov om indkomstbeskatning blev ændret ved Forårssamlingen

QA vedrørende ændringer i indbetalinger til pensionsordninger for medlemmer i Grønland Nr. Spørgsmål Svar 1 Hvem er omfattet af den grønlandske skattereform? Lov om indkomstbeskatning blev ændret ved Forårssamlingen

Sådan er du dækket. Sådan er du dækket. Valg af ordning som nyt medlem. Hvis du vil skifte ordning senere. Dækning ved udvalgte kritiske sygdomme

Få overblik over din pension og dine valgmuligheder i Lægernes Pension, og se hvordan du og dine nærmeste er dækket. Lægernes Pension pensionskassen for læger 01.01.2017 11/10 Side 2/7 Din ordning i Lægernes

Få overblik over din pension og dine valgmuligheder i Lægernes Pension, og se hvordan du og dine nærmeste er dækket. Lægernes Pension pensionskassen for læger 01.01.2017 11/10 Side 2/7 Din ordning i Lægernes

Når pensionsalderen nærmer sig

Når pensionsalderen nærmer sig Få økonomisk overblik Måske er du begyndt at tænke på tilværelsen som pensionist eller efterlønsmodtager. Måske er du allerede i gang med at planlægge og undersøge dine økonomiske

Når pensionsalderen nærmer sig Få økonomisk overblik Måske er du begyndt at tænke på tilværelsen som pensionist eller efterlønsmodtager. Måske er du allerede i gang med at planlægge og undersøge dine økonomiske

Din pension. få overblik over dine muligheder

Din pension få overblik over dine muligheder Pensionsordning i Nordea Liv & Pension For at sikre den bedste pensionsordning for alle medarbejdere i TK Development har vi valgt Nordea Liv & Pension som

Din pension få overblik over dine muligheder Pensionsordning i Nordea Liv & Pension For at sikre den bedste pensionsordning for alle medarbejdere i TK Development har vi valgt Nordea Liv & Pension som

N U G Å R J E G P Å P E N S I O N A L D E R S P E N S I O N & A L D E R S S U M

N U G Å R J E G P Å P E N S I O N A L D E R S P E N S I O N & A L D E R S S U M MP Pension Pensionskassen for magistre og psykologer Lyngbyvej 20 2100 København Ø Tlf.: +45 39 15 01 02 Fax 39 15 01 99

N U G Å R J E G P Å P E N S I O N A L D E R S P E N S I O N & A L D E R S S U M MP Pension Pensionskassen for magistre og psykologer Lyngbyvej 20 2100 København Ø Tlf.: +45 39 15 01 02 Fax 39 15 01 99

Føroya Banks generelle vilkår for kapitalpension

Generelle vilkår for Kapitalpension Føroya Banks generelle vilkår for kapitalpension Vilkårene gælder for kapitalpension (opsparing i pensionsøjemed), med mindre andet udtrykkeligt er aftalt. Vilkårene

Generelle vilkår for Kapitalpension Føroya Banks generelle vilkår for kapitalpension Vilkårene gælder for kapitalpension (opsparing i pensionsøjemed), med mindre andet udtrykkeligt er aftalt. Vilkårene

Investeringsbetingelser for Danica Link

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Hvis du har valgt udbetalingsgaranti - Sådan handler vi med investeringsforeningsbeviser

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Hvis du har valgt udbetalingsgaranti - Sådan handler vi med investeringsforeningsbeviser

Din pension. få overblik over dine muligheder

Din pension få overblik over dine muligheder En bedre pensionsordning til dig Quick Care indfører nu pensionsordning for alle medarbejdere. Vi har valgt Nordea Liv & Pension som leverandør af din pension.

Din pension få overblik over dine muligheder En bedre pensionsordning til dig Quick Care indfører nu pensionsordning for alle medarbejdere. Vi har valgt Nordea Liv & Pension som leverandør af din pension.