Hvad kan digitale regnskaber bruges til og hvad er fordelene? november 2009

|

|

|

- Vibeke Petersen

- 8 år siden

- Visninger:

Transkript

1 Hvad kan digitale regnskaber bruges til og hvad er fordelene? november 2009 Lars J. Dyrner Formand XBRL Danmark Faglig chef Moore Stephens Danmark

2 Regnskaber Regulering og rapportering Lovgivning Standarder Lovgivere/ regelsættere Bekendtgørelser udsteder Årsregnskabslov Skat, moms, afgifter osv. Rapporterende enheder selskaber personer osv Hvad har vi i dag? Hvor meget er - digitaliseret? - papirbaseret? i sammenhæng? Myndigheder Investorer Långivere Kapitalmarked osv. 2

3 Virksomhedens rapporteringsproces i dag Min virksomhed bruger allerede i dag rigeligt med ressourcer på at overholde forskellige regelsæt og rapporteringskrav. Finansdata Regnskabspraksis, Noter, m.v. Ikke finansdata, suppl. beretninger, mv Hjemme side Trykt regnskab Børs meddelelser Told& Skat DK statistik Branche org m.v. 3

4 Er virksomhedernes rapportering digital? Der anvendes f.eks. HTML, PDF, Excel og Word m.v. øvrige informationssystemer Økonomisystemer Forskellige regelsæt Forskellige rapporter Kendetegn World Wide Web Mangel på standardiseret semantik 4 Aktionærer Fondsbørsen Analytikere Told*Skat Pressen E&S Kreditorer Brancheforeninger Ineffektiv proces for udarbejdelse af finansiel information Ineffektiv kommunikation til investorer Ineffektiv aggregering og analyse Ineffektiv validering og kontrol

5 Har virksomhedsrapportering reelt ændret sig væsentligt siden...? 5

6 NEJ Ineffektiv papirbaseret regel distribution Ineffektiv menneskelig forbrug af regler, love osv Ineffektiv proces for udarbejdelse af finansiel information Ineffektiv kommunikation til investorer, aggregering og analyse Ineffektiv validering og kontrol DER ER GRÆNSER FOR HVOR MEGET MERE VI KAN PRESSE UD AF VOR NUVÆRENDE TEKNOLOGI KAN DET GØRES BEDRE? 6

7 Det handler om standardisering Tid Gregorianske kalender, GMT Længdemål Meter Elektricitet 240V, 50Hz Transport Containere, paller Varer Stregkoder Brændstof Oktan 95 Telefoni RJ 11 Netværk RJ 45 Information XML, XBRL 7

8 Sammenhængende løsninger hvem er i centrum Problem = Udveksling af data mellem en virksomhed og en regulator XML Schema løsning = bygger en proprietær platform f.eks. bruges et XML Schema til at definere de elementer der skal indsendes. [XBRL version 1.0 fra 2000 brugte XML Schema] 8

9 Sammenhængende løsninger hvem er i centrum Proprietær løsning pr. Ser godt ud for regulatoren XML Schema 9

10 Sammenhængende løsninger hvem er i centrum XML Schemas Proprietær løsning pr. Ser god Proprietære løsninger ud for regulatoren XML ser forskellige ud Schema set fra virksomhederne Virksomhedernes synspunkt er dog et andet 10

11 XBRL er en åben, international standard Skabt i en teknisk, politisk neutral international organisation, XBRL International, der arbejder på not-for-profit betingelser. Ejes ikke af nogen virksomhed. Alle kan bruge den uden betaling. Specifikationerne er offentligt tilgængelige Den videreudvikles i et åbent samarbejde med frivillige kræfter Medlemmerne repræsenterer alle deltagere i den finansielle informationskæde Standardisering har stor betydning for alle led i den finansielle informationskæde Companies Financial Publishers and Data Aggregators Investors Trading Partners CFO s Auditors s Software Vendors 11

12 Digitale regnskaber Regulering og rapportering Lovgivning regelsættere Standarder Bekendtgørelser udsteder Årsregnskabslov Skat, moms, afgifter osv. Taxonomi Rapporterende enheder selskaber personer osv Taxonomi Rapport Hvad har vi i dag? Hvor meget er - digitaliseret? - papirbaseret? i sammenhæng? Rapport Myndigheder Rapport Investorer Långivere Kapitalmarked osv. 12

13 Digital rapportering med XBRL XBRL muliggør væsentlig effektivisering af rapporteringsprocessen Taxonomi ajourføres af Myndighederne Data orienteret Bruger guidance og egen-kontroller kan indbygges Data opmarkeres: I eksisterende systemer Ud fra taxonomi Foretages kun en gang Finansdata Noter, regnskabspraksis m.v. Specifikationer suppl. beretninger, ikke finansdata m.v. Taxonomi URI Al information er unikt ophægtet. Et datasæt pr. periode Effektiviserer genbrug og søgning mv System uafhængigt format XBRL Instance Document [RAPPORT] 13 Rapporteringsformater kan auto opdateres med nye rapportdata Entydige data, perioder, enheder Kvalitetssikring kan indbygges Hjemme side Trykt regnskab Børs meddelelser Told& Skat DK statistik Branche org m.v.

14 Hvad er en XBRL taxonomi? Et regnskabsskema? En tjekliste med obligatoriske oplysninger? En samling af sammentællingsregler? En digital version af lovgivningen, ombrudt til datakrav, med paragraf henvisninger? En oversættelsesmekanisme? En brugervejledning til f.eks. årsregnskabsloven? En rapporteringsmodel? Taxonomi bestanddele Element liste Labels References Presentation Calculation Formulas Definitions Liste med elementer, herunder - elementtype, - unikt elementnavn etc. En menneskelig læsbar betegnelse for et rapporteringselement, f.eks. Nettoomsætning. Et element kan have betegnelser på flere sprog. Reference til regelsæt - typisk en papirbaseret version, som f.eks. Årsregnskabsloven, IAS eller US Gaap. Indeholder præsentationsrækkefølgen for rapporteringselementerne, således at de vises i logisk sammenhæng. Indeholder reglerne for hvorledes de beløbsmæssige elementer hænger sammen. Indeholder komplicerede beregningsregler til f.eks. nøgletal. Kan også anvendes til rapporteringslogik, validering m.v. Indeholder sammenhængen mellem de enkelte elementer, f.eks. er Anlægsaktiver definitorisk relateret til Aktiver. 14

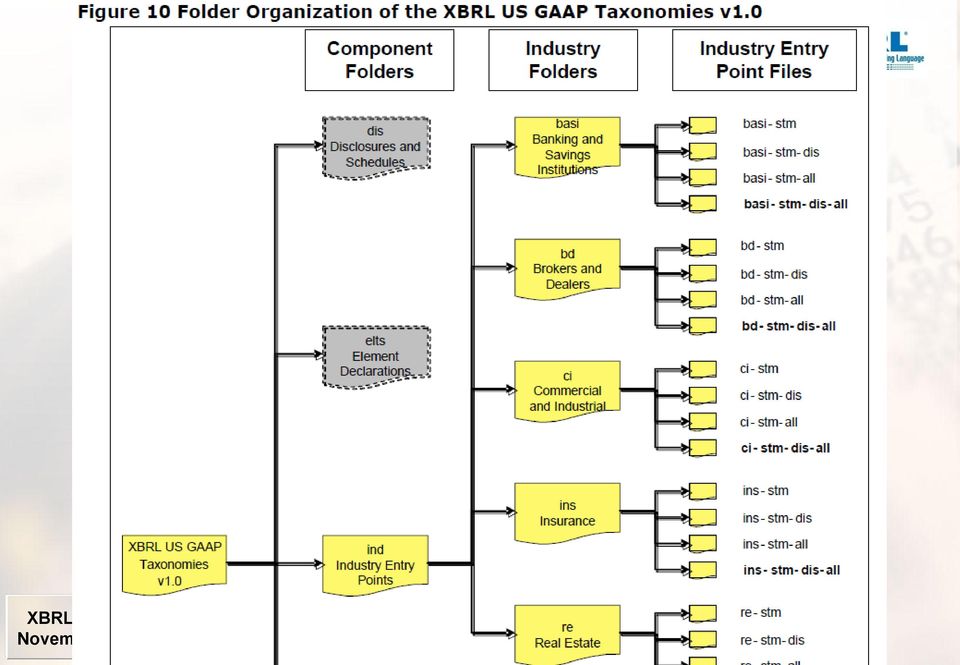

15 Taxonomi arkitektur eksempel 15

16 XBRL Fordele Digital distribution af regler for rapportering, f.eks. årsregnskabsloven, IFRS Muliggør kontrol af indre sammenhænge i virksomhedens rapportering - inden afsendelse Muliggør kontrol af at rapporteringen indeholder ALLE krævede elementer Indberettende virksomhed sættes i centrum Mere effektiv opdatering af afsenders og modtagers systemer til udarbejdelse, modtagelse, validering og behandling af rapporteringsdata Mere effektiv proces ved overgang til nye rapporteringsstandarder som f.eks. skift af regnskabsklasse eller skift til IFRS 16

17 XBRL Fordele Forøget gennemsigtighed af rapporteringer, såvel den enkelte rapportering som sammenhængen mellem forskellige rapporteringer, både til intern og ekstern brug Ændrer fokus fra manuel datafremfinding, genindtastning, validering og kontroller til automatiseret overførsel, behandling og hjælp til fortolkning af de kritiske data Automatiset dataoverførsel mellem forskellige it systemer Forbedringer af rapporteringsprocessen for afsender og modtager Forbedringer af investerkommunikation, herunder dataudvælgelse og analyse af rapporteringsdata 17

18 Eksempel på rapportering kreditansøgning Virksomheden giver kreditgiver deres information i XBRL og modtager kredit-tilsagn i løbet af få timer i stedet for dage eller uger. Best Practice långiver: Gennemsnitlig tid for lånebehandling 1.75 dage Værdiskabende analyse og beslutningstagning? < 10% 90% + tid anvendes til datafremfinding og mekanik Med XBRL? Mekanik Bedre tid til analyse =>Bedre analyser =>Mindre risiko Eller Mekanik Analyse Mekanik Analyse Mekanik Analyse Mekanik Analyse Flere lån på samme tid med samme risiko som i dag Måske giver din virksomhed også kredit til kunder? 18

19 Syv XBRL Myter XBRL standarden medfører nye regnskabsregler. => NEJ. Men vi kender flere projekter hvor udarbejdelse af en XBRL taxonomi har medført identifikation af uklarheder i reglerne og deraf oprydning og præcisering => XBRL organisationens mål med XBRL er, at den er så fleksibel, at alle eksisterende regelsæt kan omdannes til XBRL. XBRL taxonomier skal ændres hyppigt => NEJ. Teknisk set er det kun ved ændret lovgivning. Eller forbedring af taxonomien. XBRL standarden er ikke færdig endnu. => Kernen i XBRL standarden har været uændret siden 2003 Tillægsmoduler tilkommet efter 2003 er drevet af brugerbehov (og udviklet af og med brugere) XBRL International er for langsom med at udarbejde taxonomier til mit formål => XBRL International udarbejder ikke taxonomier. Det kræver indgående kendskab til reglerne, f.eks. Årsregnskabsloven samt fortolkninger og administration heraf. Taxonomier udarbejdes af regelejeren. Men XBRL International tilbyder at kvalitetssikre taxonomier. XBRL er for teknisk til mig => Stil krav til din software leverandør. Det behøver ikke at være sværere end at bruge internettet. Selvom internettet også er baseret på tekniske standarder, behøver du ikke at lære dem alle for at udnytte mulighederne. Softwareleverandørerne er ikke klar => Se vores leverandørdemo. Mange venter dog stadigt på en klar melding fra myndighederne. Revisorerne er ikke klar => XBRL er i høj grad sponseret af revisionsbranchen. Der er dog en udfordring med at få de internationale revisionsstandarder tilpasset internet-alderen. Derfor har vi brug for en dansk ordning i første omgang. 19

20 Program 1. Velkomst og introduktion til XBRL og XBRL organisationen v/formand for XBRL Danmark, Lars J. Dyrner, Moore Stephens 2. Hvad er digitale regnskaber? v/michael Rugaard, Erhvervspolitisk direktør FRR Taxonomi og instans (el. paradigme og regnskab) Hvem står bag, og hvor udbredt er det? Spørgsmål Kort introduktion til XBRL set ud fra banksektoren i Danmark og EU oversigt over formål og hvad XBRL kan bruges til 3. Hvad kan digitale regnskaber bruges til, og hvad er fordelene? v/formand for XBRL Danmark, Lars J. Dyrner, Moore Stephens Intern rapportering Ekstern rapportering Årsrapport EogS Skat DST Hjemmeside Nye rapporteringer Fordele for Virksomheder Brugere Myndigheder 20

21 Program 4. Demonstration af rigtige XBRL-værktøjer v/focus-it og Caseware Sammenhæng mellem kontoplan og taxonomi Hvordan skaber man XBRL-dokumentet 5. Hvordan kommer man i gang? v/michael Rugaard, Erhvervspolitisk direktør FRR Forberedelse (producent eller forbruger) Teknologi Spørgsmål 6. Hvordan afleverer man til E&S, SKAT og DST? v/nils-bro Müller, Erhvervs- og Selskabsstyrelsen Live demonstration af E&S indsendelsesløsning Spørgsmål 21

22 XBRL Denmark God fornøjelse

29. april 2009. Formand XBRL Danmark Director KPMG ldyrner@kpmg.dk. www.xbrl.dk

Introduktion XBRL Lars J. Dyrner Formand XBRL Danmark Director KPMG ldyrner@kpmg.dk www.xbrl.dk XBRL Danmark Interesseorganisation med bred repræsentation fra den finansielle rapporteringskæde Medlem af

Introduktion XBRL Lars J. Dyrner Formand XBRL Danmark Director KPMG ldyrner@kpmg.dk www.xbrl.dk XBRL Danmark Interesseorganisation med bred repræsentation fra den finansielle rapporteringskæde Medlem af

Agenda. Digitalisering af årsrapporter m.v. V/ Jens Vadekær. Statsautoriseret revisor

Agenda Digitalisering af årsrapporter m.v. V/ Jens Vadekær Statsautoriseret revisor Hvorfor digitale regnskaber Der er oplagte fordele Øger adgang/tilgængelighed til regnskabsdata Gør det lettere at analysere

Agenda Digitalisering af årsrapporter m.v. V/ Jens Vadekær Statsautoriseret revisor Hvorfor digitale regnskaber Der er oplagte fordele Øger adgang/tilgængelighed til regnskabsdata Gør det lettere at analysere

XML-komitéen. XBRL-standarden og dens anvendelse i Danmark

XML-komitéen 19. maj 2004 Sag 2004-0000033 /RUG XBRL-standarden og dens anvendelse i Danmark I dette notat beskrives XBRL-standarden ud fra et teknisk, organisatorisk samt anvendelsesmæssigt perspektiv

XML-komitéen 19. maj 2004 Sag 2004-0000033 /RUG XBRL-standarden og dens anvendelse i Danmark I dette notat beskrives XBRL-standarden ud fra et teknisk, organisatorisk samt anvendelsesmæssigt perspektiv

XBRL nye standarder, nye muligheder. Revisordøgnet, Oktober 2011

XBRL nye standarder, nye muligheder Revisordøgnet, Oktober 2011 Om Erhvervs- og Selskabstyrelsen En styrelse under Erhvervs- og Vækstministeriet. Grundregistreringen af alle danske virksomheder: www.virk.dk

XBRL nye standarder, nye muligheder Revisordøgnet, Oktober 2011 Om Erhvervs- og Selskabstyrelsen En styrelse under Erhvervs- og Vækstministeriet. Grundregistreringen af alle danske virksomheder: www.virk.dk

Professionel focus på IT til revisorer. Digitale årsrapporter fakta og myter

Professionel focus på IT til revisorer Digitale årsrapporter fakta og myter Program Hvad er XBRL? Hvad er et digitalt regnskab? Metoder / muligheder Hyppige spørgsmål Hvad er XBRL? XBRL er ikke et særligt

Professionel focus på IT til revisorer Digitale årsrapporter fakta og myter Program Hvad er XBRL? Hvad er et digitalt regnskab? Metoder / muligheder Hyppige spørgsmål Hvad er XBRL? XBRL er ikke et særligt

Oversigt over produkter til digitale regnskaber i XBRL Oversigten er udarbejdet af FSR danske revisorer og XBRL Danmark, september 2011

Oversigt over produkter til digitale regnskaber i XBRL Oversigten er udarbejdet af FSR danske revisorer og XBRL Danmark, september 2011 FSR danske revisorer og XBRL Danmark har udarbejdet dette oversigtsnotat

Oversigt over produkter til digitale regnskaber i XBRL Oversigten er udarbejdet af FSR danske revisorer og XBRL Danmark, september 2011 FSR danske revisorer og XBRL Danmark har udarbejdet dette oversigtsnotat

Effektivisering via krav om elektronisk indberetning af finansielle data Udnytter du mulighederne ved XBRL?

Effektivisering via krav om elektronisk indberetning af finansielle data Udnytter du mulighederne ved XBRL? Industrigruppe Finans Er du klar til digital indrapportering af finansielle data? Finansielle

Effektivisering via krav om elektronisk indberetning af finansielle data Udnytter du mulighederne ved XBRL? Industrigruppe Finans Er du klar til digital indrapportering af finansielle data? Finansielle

Enkelte bestemmelser indeholder indholdsmæssige ændringer. Disse bestemmelser nævnes i det følgende.

Erhvervsstyrelsen, 18. marts 2014 Grethe Krogh Jensen J.nr. 2014-0037032 Bestemmelser med indholdsmæssige ændringer i udkast til Bekendtgørelse om indsendelse til og offentliggørelse af årsrapporter m.v.

Erhvervsstyrelsen, 18. marts 2014 Grethe Krogh Jensen J.nr. 2014-0037032 Bestemmelser med indholdsmæssige ændringer i udkast til Bekendtgørelse om indsendelse til og offentliggørelse af årsrapporter m.v.

XBRL Danmark Bankdag 29. april 2009. Kort introduktion til XBRL set ud fra banksektoren I Danmark og EU oversigt over formål

XBRL Danmark Bankdag 29. april 2009 Kort introduktion til XBRL set ud fra banksektoren I Danmark og EU oversigt over formål og hvad XBRL kan bruges til Poul Kjær, næstformand XBRL Danmark Rapportering

XBRL Danmark Bankdag 29. april 2009 Kort introduktion til XBRL set ud fra banksektoren I Danmark og EU oversigt over formål og hvad XBRL kan bruges til Poul Kjær, næstformand XBRL Danmark Rapportering

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf *

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk www.erhvervsankenaevnet.dk Kendelse af 15. januar 2016 (J.nr. 2015-4228). Afslag på anmodning om

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk www.erhvervsankenaevnet.dk Kendelse af 15. januar 2016 (J.nr. 2015-4228). Afslag på anmodning om

Magnus:Årsafslutning

Magnus:Årsafslutning Nyheder til version 2011.5 Indledning - Magnus:Årsafslutning 1 Nyheder til version 2011.5 2 1. Automatisk indsendelse af XBRL til E&S 2 2. Behold egne kontointervaller ved opdatering

Magnus:Årsafslutning Nyheder til version 2011.5 Indledning - Magnus:Årsafslutning 1 Nyheder til version 2011.5 2 1. Automatisk indsendelse af XBRL til E&S 2 2. Behold egne kontointervaller ved opdatering

REVISOR- TJEKLISTE. Årsregnskabslovens 99 a

REVISOR- TJEKLISTE Årsregnskabslovens 99 a I henhold til 99 a i årsregnskabsloven skal store virksomheder (regnskabsklasse store C og D) i ledelsesberetningen redegøre for samfundsansvar.1 Erhvervs- og

REVISOR- TJEKLISTE Årsregnskabslovens 99 a I henhold til 99 a i årsregnskabsloven skal store virksomheder (regnskabsklasse store C og D) i ledelsesberetningen redegøre for samfundsansvar.1 Erhvervs- og

Introduktion til MeMo

Introduktion til MeMo 1. februar 2019 CIU I forbindelse med Digitaliseringsstyrelsens udbud af Næste generation Digital Post løsningen (NgDP) er der udviklet en ny model for udveksling af digitale postmeddelelser,

Introduktion til MeMo 1. februar 2019 CIU I forbindelse med Digitaliseringsstyrelsens udbud af Næste generation Digital Post løsningen (NgDP) er der udviklet en ny model for udveksling af digitale postmeddelelser,

Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale regnskaber

Erhvervs-, Vækst- og Eksportudvalget 2011-12 ERU alm. del Bilag 108 Offentligt ERHVERVS- OG SELSKABSSTYRELSEN Kampmannsgade 1 1780 København V Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale

Erhvervs-, Vækst- og Eksportudvalget 2011-12 ERU alm. del Bilag 108 Offentligt ERHVERVS- OG SELSKABSSTYRELSEN Kampmannsgade 1 1780 København V Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 466 Offentligt

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 466 Offentligt Folketingets Skatteudvalg ERHVERVS- OG VÆKSTMINISTEREN 1. juni 2016 Besvarelse af spørgsmål 466 alm. del stillet af udvalget

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 466 Offentligt Folketingets Skatteudvalg ERHVERVS- OG VÆKSTMINISTEREN 1. juni 2016 Besvarelse af spørgsmål 466 alm. del stillet af udvalget

Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale regnskaber juni 2012

Erhvervs-, Vækst- og Eksportudvalget 2011-12 ERU alm. del Bilag 312 Offentligt Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale regnskaber juni 2012 Indledning Det er regeringens mål, at

Erhvervs-, Vækst- og Eksportudvalget 2011-12 ERU alm. del Bilag 312 Offentligt Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale regnskaber juni 2012 Indledning Det er regeringens mål, at

KURSER INDENFOR SOA, WEB SERVICES OG SEMANTIC WEB

KURSER INDENFOR SOA, WEB SERVICES OG SEMANTIC WEB Det er Web Services, der rejser sig fra støvet efter Dot Com boblens brag. INTRODUKTION Dette dokument beskriver forslag til fire moduler, hvis formål

KURSER INDENFOR SOA, WEB SERVICES OG SEMANTIC WEB Det er Web Services, der rejser sig fra støvet efter Dot Com boblens brag. INTRODUKTION Dette dokument beskriver forslag til fire moduler, hvis formål

Krav om digital indberetning for klasse C og D (opdateret)

") Krav om digital indberetning for klasse C og D (opdateret) Erhvervsstyrelsen udsendte den 14. august 2012 en ny indsendelsesbekendtgørelse¹, som trådte i kraft den 20. august 2012. Bekendtgørelsen regulerer

Krav om digital indberetning for klasse C og D (opdateret) Erhvervsstyrelsen udsendte den 14. august 2012 en ny indsendelsesbekendtgørelse¹, som trådte i kraft den 20. august 2012. Bekendtgørelsen regulerer

Vi har tre hovedbudskaber med i dag, og de er, at:

Erhvervsudvalget 2009-10 L 190 Bilag 4 Offentligt 1. Indledning Goddag og tak for invitationen. Mit navn er Preben Rasmussen Høj, og jeg er administrerende direktør i Foreningen Registrerede Revisorer

Erhvervsudvalget 2009-10 L 190 Bilag 4 Offentligt 1. Indledning Goddag og tak for invitationen. Mit navn er Preben Rasmussen Høj, og jeg er administrerende direktør i Foreningen Registrerede Revisorer

Udarbejdelse af udvidelse af den danske IFRS-taksonomi

Vejledning vedr.: Udarbejdelse af udvidelse af den danske IFRS-taksonomi Erhvervsstyrelsen, 2014 Version 1.0 Forord Siden maj 2009 har Erhvervsstyrelsen modtaget årsrapporter digitalt i XBRL. I starten

Vejledning vedr.: Udarbejdelse af udvidelse af den danske IFRS-taksonomi Erhvervsstyrelsen, 2014 Version 1.0 Forord Siden maj 2009 har Erhvervsstyrelsen modtaget årsrapporter digitalt i XBRL. I starten

Nøgletal om informationssamfundet Danmark Danske tal

Nøgletal om informationssamfundet Danmark 2007 Danske tal Nøgletal om informationssamfundet Danmark - 2007 Danske tal Udgivet af: Danmarks Statistik Ministeriet for Videnskab Teknologi og Udvikling Oktober

Nøgletal om informationssamfundet Danmark 2007 Danske tal Nøgletal om informationssamfundet Danmark - 2007 Danske tal Udgivet af: Danmarks Statistik Ministeriet for Videnskab Teknologi og Udvikling Oktober

SURVEY. Årsregnskaberne Hvilke væsentlige fejl retter revisor under revisionen af 2013-årsregnskaberne.

Årsregnskaberne 2013 - Hvilke væsentlige fejl retter revisor under revisionen af 2013-årsregnskaberne SURVEY www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark.

Årsregnskaberne 2013 - Hvilke væsentlige fejl retter revisor under revisionen af 2013-årsregnskaberne SURVEY www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark.

Årsregnskabs - loven

DI Sådan > SÅDAN Kom sikkert gennem årsregnskabslovens rapporteringskrav Årsregnskabs - loven > Rapporteringskrav om interne kontroller 107 b Forord Med ændringen af Årsregnskabsloven i 2008 stilles der

DI Sådan > SÅDAN Kom sikkert gennem årsregnskabslovens rapporteringskrav Årsregnskabs - loven > Rapporteringskrav om interne kontroller 107 b Forord Med ændringen af Årsregnskabsloven i 2008 stilles der

Digitale regnskaber. Nye indberetningsregler for selskaber

Digitale regnskaber Nye indberetningsregler for selskaber Krav om indberetning af digitale regnskaber Baggrund I 2011 vedtog Folketinget ved lov, at selskaber i Danmark fremadrettet skal indsende årsrapporter

Digitale regnskaber Nye indberetningsregler for selskaber Krav om indberetning af digitale regnskaber Baggrund I 2011 vedtog Folketinget ved lov, at selskaber i Danmark fremadrettet skal indsende årsrapporter

FACTSHEET TIL MICROSOFT DYNAMICS NAV CONTINIA E FAKTURA

FACTSHEET TIL MICROSOFT DYNAMICS NAV EGENSKABER > Al arbejde med dannelse af elektroniske fakturaer foregår inde i Microsoft Dynamics NAV. > Understøtter import og eksport af OIO XML og UBL (inklusive

FACTSHEET TIL MICROSOFT DYNAMICS NAV EGENSKABER > Al arbejde med dannelse af elektroniske fakturaer foregår inde i Microsoft Dynamics NAV. > Understøtter import og eksport af OIO XML og UBL (inklusive

Uddybende vejledning til UTS Forsyningsspecifikation i OIOUBL

Uddybende vejledning til UTS Forsyningsspecifikation i OIOUBL 4. januar 2013 Indhold UTS og forskellen i forhold til det gamle format...2 Udfordringer med UTS...2 Tiltag med henblik på at afhjælpe udfordringerne...3

Uddybende vejledning til UTS Forsyningsspecifikation i OIOUBL 4. januar 2013 Indhold UTS og forskellen i forhold til det gamle format...2 Udfordringer med UTS...2 Tiltag med henblik på at afhjælpe udfordringerne...3

Kontroller af forretningsregler ved indsendelse af digitale årsrapporter

Oversigt over: Kontroller af forretningsregler ved indsendelse af digitale årsrapporter Erhvervsstyrelsen, december 201 Version 1.3 Erhvervsstyrelsen, december 201, Version 1.3 Side 1 Forord Dette dokument

Oversigt over: Kontroller af forretningsregler ved indsendelse af digitale årsrapporter Erhvervsstyrelsen, december 201 Version 1.3 Erhvervsstyrelsen, december 201, Version 1.3 Side 1 Forord Dette dokument

Delårsrapport for perioden 1. juli til 30. september 2011

København, den 25. november 2011 Meddelelse nr. 12/2011 Danionics A/S Dr. Tværgade 9, 1. DK 1302 København K, Denmark Telefon: +45 88 91 98 70 Telefax: +45 88 91 98 01 E-mail: investor@danionics.dk Website:

København, den 25. november 2011 Meddelelse nr. 12/2011 Danionics A/S Dr. Tværgade 9, 1. DK 1302 København K, Denmark Telefon: +45 88 91 98 70 Telefax: +45 88 91 98 01 E-mail: investor@danionics.dk Website:

OUTPUT MANAGEMENT PRÆSENTATION LASERNET TIL FORSYNINGSVIRKSOMHEDER

OUTPUT MANAGEMENT PRÆSENTATION LASERNET TIL FORSYNINGSVIRKSOMHEDER Præsentation for: EG Xellent brugergruppemøde Af: Stefan Reina Tabellae A/S i samarbejde med EGU Agenda Introduktion til Tabellae A/S

OUTPUT MANAGEMENT PRÆSENTATION LASERNET TIL FORSYNINGSVIRKSOMHEDER Præsentation for: EG Xellent brugergruppemøde Af: Stefan Reina Tabellae A/S i samarbejde med EGU Agenda Introduktion til Tabellae A/S

Selskabers risiko og kreditværdighed

Selskabers risiko og kreditværdighed - Analyse af A/S ers og ApS ers reviderede og ikke-reviderede årsregnskaber November 2015 www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte

Selskabers risiko og kreditværdighed - Analyse af A/S ers og ApS ers reviderede og ikke-reviderede årsregnskaber November 2015 www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte

Nye regler i årsregnskabsloven praktisk fortolkning Revisorevent v/ statsautoriseret revisor Kim Larsen

Nye regler i årsregnskabsloven praktisk fortolkning Revisorevent 2017 v/ statsautoriseret revisor Kim Larsen EMNER - FORTOLKNING NY ÅRL KLASSE B Oplysning om tilvalg fra højere klasse hvornår? Oplysning

Nye regler i årsregnskabsloven praktisk fortolkning Revisorevent 2017 v/ statsautoriseret revisor Kim Larsen EMNER - FORTOLKNING NY ÅRL KLASSE B Oplysning om tilvalg fra højere klasse hvornår? Oplysning

Brd. Klee A/S. CVR.nr Delårsrapport for perioden 1. oktober marts 2014

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2013 31. marts 2014 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2013 31. marts 2014 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Høringssvar vedr. bestemmelser om obligatorisk digital kommunikation mellem virksomheder og det offentlige

Notat Høringssvar vedr. bestemmelser om obligatorisk digital kommunikation mellem virksomheder og det offentlige Til: Michael Søsted og Grethe Krogh Jensen, Erhvervs- og Selskabsstyrelsen Fra: Dansk Erhverv

Notat Høringssvar vedr. bestemmelser om obligatorisk digital kommunikation mellem virksomheder og det offentlige Til: Michael Søsted og Grethe Krogh Jensen, Erhvervs- og Selskabsstyrelsen Fra: Dansk Erhverv

Brd. Klee A/S. CVR.nr Delårsrapport for perioden 1. oktober marts 2017

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2016 31. marts 2017 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2016 31. marts 2017 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Ændring i regnskabspraksis og regnskabsmæssige skøn

Ændring i regnskabspraksis og regnskabsmæssige skøn Ændringer kan opdeles i områderne ændring i regnskabspraksis og ændring af regnskabsmæssige skøn. Herudover kan der være ændringer som følge af fejl.

Ændring i regnskabspraksis og regnskabsmæssige skøn Ændringer kan opdeles i områderne ændring i regnskabspraksis og ændring af regnskabsmæssige skøn. Herudover kan der være ændringer som følge af fejl.

Regnskab v. Kasper Bruhn Udam og Thomas Ringsted

Regnskab v. Kasper Bruhn Udam og Thomas Ringsted Aktuarstudiet 2009 Agenda Hvem er vi Hvad er formålet Hvad er pensum Hvad forventes til eksamen Undervisningsplan 2 Hvem er vi Generelt om regnskab og bogføring

Regnskab v. Kasper Bruhn Udam og Thomas Ringsted Aktuarstudiet 2009 Agenda Hvem er vi Hvad er formålet Hvad er pensum Hvad forventes til eksamen Undervisningsplan 2 Hvem er vi Generelt om regnskab og bogføring

Ordinær generalforsamling

Ordinær generalforsamling 27. januar 2004 RTX Telecom A/S. Stroemmen 6. DK-9400 Noerresundby. Denmark www.rtx.dk Dagsorden 1. Bestyrelsens redegørelse for selskabets virksomhed i det forløbne regnskabsår

Ordinær generalforsamling 27. januar 2004 RTX Telecom A/S. Stroemmen 6. DK-9400 Noerresundby. Denmark www.rtx.dk Dagsorden 1. Bestyrelsens redegørelse for selskabets virksomhed i det forløbne regnskabsår

Introduktion til MeMo

Introduktion til MeMo 14. maj 2018 CIU I forbindelse med udbuddet af en ny version af Digital Post løsningen skal der udvikles et nyt format for udveksling af digitale postmeddelelser. Det nye format navngives

Introduktion til MeMo 14. maj 2018 CIU I forbindelse med udbuddet af en ny version af Digital Post løsningen skal der udvikles et nyt format for udveksling af digitale postmeddelelser. Det nye format navngives

Indberetningsvejledning Nationalbankens udlånsundersøgelse

DANMARKS NATIONALBANK Statistisk Afdeling Version 3 Juli 2011 Indberetningsvejledning Nationalbankens udlånsundersøgelse 1. Baggrund og generelle forhold Udlånsundersøgelsen er en kvalitativ statistik,

DANMARKS NATIONALBANK Statistisk Afdeling Version 3 Juli 2011 Indberetningsvejledning Nationalbankens udlånsundersøgelse 1. Baggrund og generelle forhold Udlånsundersøgelsen er en kvalitativ statistik,

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 20. marts 2018

20. marts 2018 Årsafslutning 2018.2 Indhold Nyheder til Årsafslutning 2018.2... 2 1 Andre vejledninger... 3 2 Virksomheder... 4 2.1 Branchetal... 4 2.2 Regnskabsklasse A model... 8 2.3 Nye noter...14 3

20. marts 2018 Årsafslutning 2018.2 Indhold Nyheder til Årsafslutning 2018.2... 2 1 Andre vejledninger... 3 2 Virksomheder... 4 2.1 Branchetal... 4 2.2 Regnskabsklasse A model... 8 2.3 Nye noter...14 3

SURVEY. Årsregnskaberne Finanskrisens indflydelse på udarbejdelsen af årsregnskaberne. Side 1 af 8.

Årsregnskaberne 2013 - Finanskrisens indflydelse på udarbejdelsen af årsregnskaberne SURVEY www.fsr.dk Side 1 af 8 FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen

Årsregnskaberne 2013 - Finanskrisens indflydelse på udarbejdelsen af årsregnskaberne SURVEY www.fsr.dk Side 1 af 8 FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen

Oktober 2015. IFRS tjekliste Vejledning

Oktober 2015 IFRS tjekliste Vejledning Deloitte s IFRS tjekliste er programmeret i excel, hvilket giver mulighed for mere automatiseret tilpasning af tjeklisten til de konkrete regnskabsposter og forhold

Oktober 2015 IFRS tjekliste Vejledning Deloitte s IFRS tjekliste er programmeret i excel, hvilket giver mulighed for mere automatiseret tilpasning af tjeklisten til de konkrete regnskabsposter og forhold

Den digitaliserede generalforsamling

VP INVESTOR SERVICES Den digitaliserede generalforsamling Jacob Arenander, VP Securities Niels Solon, Sparinvest Baggrund og forretning Clearing & Custody Service CSD VP SECURITIES A/S Issuer Service VP

VP INVESTOR SERVICES Den digitaliserede generalforsamling Jacob Arenander, VP Securities Niels Solon, Sparinvest Baggrund og forretning Clearing & Custody Service CSD VP SECURITIES A/S Issuer Service VP

APRIL 2019 De væsentligste ændringer til årsregnskabsloven FOR VIRKSOMHEDER I REGNSKABSKLASSE B TRÆDER I KRAFT I PERIODEN

APRIL 2019 De væsentligste ændringer til årsregnskabsloven FOR VIRKSOMHEDER I REGNSKABSKLASSE B TRÆDER I KRAFT I PERIODEN 2018 2020 Nye regler for virksomheder i regnskabsklasse B Årsregnskabsloven er

APRIL 2019 De væsentligste ændringer til årsregnskabsloven FOR VIRKSOMHEDER I REGNSKABSKLASSE B TRÆDER I KRAFT I PERIODEN 2018 2020 Nye regler for virksomheder i regnskabsklasse B Årsregnskabsloven er

Bliv klar til møde med banken

www.pwc.dk Bliv klar til møde med banken v/brian Rønne Nielsen Revision. Skat. Rådgivning. 7 år med finanskrise, lavvækst og uro i bankerne Karakteristika ved den nye virkelighed for SMV Knap likviditet

www.pwc.dk Bliv klar til møde med banken v/brian Rønne Nielsen Revision. Skat. Rådgivning. 7 år med finanskrise, lavvækst og uro i bankerne Karakteristika ved den nye virkelighed for SMV Knap likviditet

På vej mod internationalt orienterede datastandarder

FDA2018 På vej mod internationalt orienterede datastandarder Dan Bjørneboe, KL Peter Bruhn Andersen, Digitaliseringsstyrelsen 1 OPDATERING OIO OIO-OPDATERING FDA 23. april 2018 DAGSORDEN/EMNER OIO OPDATERING

FDA2018 På vej mod internationalt orienterede datastandarder Dan Bjørneboe, KL Peter Bruhn Andersen, Digitaliseringsstyrelsen 1 OPDATERING OIO OIO-OPDATERING FDA 23. april 2018 DAGSORDEN/EMNER OIO OPDATERING

Brd. Klee A/S. CVR.nr Delårsrapport for perioden 1. oktober marts 2012

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2011 31. marts 2012 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2011 31. marts 2012 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S. CVR.nr. 46 87 44 12. Delårsrapport for perioden 1. oktober 2014 31. marts 2015

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2014 31. marts 2015 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2014 31. marts 2015 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S. CVR.nr Delårsrapport for perioden 1. oktober marts 2016

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2015 31. marts 2016 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2015 31. marts 2016 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Håndbog i elektronisk fakturering. for dig der sælger til det offentlige

Håndbog i elektronisk fakturering for dig der sælger til det offentlige 17 INDHOLD Elektronisk fakturering fra 1. februar 2005 3 Nye oplysninger på regningen Husk altid EAN-nummeret! 4 Elektroniske regninger

Håndbog i elektronisk fakturering for dig der sælger til det offentlige 17 INDHOLD Elektronisk fakturering fra 1. februar 2005 3 Nye oplysninger på regningen Husk altid EAN-nummeret! 4 Elektroniske regninger

Europaudvalget Økofin Bilag 2 Offentligt

Europaudvalget 2009 2948 - Økofin Bilag 2 Offentligt 26. maj 2009 Supplement til samlenotat vedr. ECOFIN den 9. juni 2009 Dagsordenspunkt1b: Internationale regnskabsstandarder Resumé På ECOFIN den 9. juni

Europaudvalget 2009 2948 - Økofin Bilag 2 Offentligt 26. maj 2009 Supplement til samlenotat vedr. ECOFIN den 9. juni 2009 Dagsordenspunkt1b: Internationale regnskabsstandarder Resumé På ECOFIN den 9. juni

PwC s kommentarer til Værdien af årsrapporten

PwC s kommentarer til Værdien af årsrapporten en undersøgelse af brugernes og virksomhedernes holdninger til årsrapporten, gennemført i et samarbejde mellem Copenhagen Business School og PwC PwC s kommentarer

PwC s kommentarer til Værdien af årsrapporten en undersøgelse af brugernes og virksomhedernes holdninger til årsrapporten, gennemført i et samarbejde mellem Copenhagen Business School og PwC PwC s kommentarer

Håndbog i elektronisk fakturering

Håndbog i elektronisk fakturering for dig der sælger til det offentlige Håndbog i elektronisk fakturering giver svar på: Hvordan laver man en elektronisk regning? Hvilke nye oplysninger skal med på regningen?

Håndbog i elektronisk fakturering for dig der sælger til det offentlige Håndbog i elektronisk fakturering giver svar på: Hvordan laver man en elektronisk regning? Hvilke nye oplysninger skal med på regningen?

Kontroller af forretningsregler ved indsendelse af digitale årsrapporter

Oversigt over: Kontroller af forretningsregler ved indsendelse af digitale årsrapporter Erhvervsstyrelsen, september 201 Version 1.2 Erhvervsstyrelsen, september 201, Version 1.2 Side 1 Forord Dette dokument

Oversigt over: Kontroller af forretningsregler ved indsendelse af digitale årsrapporter Erhvervsstyrelsen, september 201 Version 1.2 Erhvervsstyrelsen, september 201, Version 1.2 Side 1 Forord Dette dokument

EDI til Microsoft Dynamics

EDI til Microsoft Dynamics EDI til Microsoft Dynamics Anvend EDI og udnyt potentialet fuldt ud i økonomisystemer fra Microsoft Dynamics herved opnår din virksomhed et mindre ressourceforbrug og færre fejl.

EDI til Microsoft Dynamics EDI til Microsoft Dynamics Anvend EDI og udnyt potentialet fuldt ud i økonomisystemer fra Microsoft Dynamics herved opnår din virksomhed et mindre ressourceforbrug og færre fejl.

FESD standardisering Udveksling Version 1.0

FESD standardisering Udveksling Version 1.0 Kolofon: FESD standardisering. Udveksling Version 1.0 FESD udvekslingspakke Udarbejdet af IT- og Telestyrelsen, IT-strategisk kontor, FESD standardiseringsgruppen

FESD standardisering Udveksling Version 1.0 Kolofon: FESD standardisering. Udveksling Version 1.0 FESD udvekslingspakke Udarbejdet af IT- og Telestyrelsen, IT-strategisk kontor, FESD standardiseringsgruppen

IVÆKST Økonomiværkstedet Bogholderi

IVÆKST Økonomiværkstedet Bogholderi 2012 Velkommen til Økonomiværkstedet Program 07:45 Kaffe 08:00 Bogholderi 08:30 Øvelse med Bogholderi 08:50 Pause 09:00 Case eksempler på løsning 09:20 Diskussion i

IVÆKST Økonomiværkstedet Bogholderi 2012 Velkommen til Økonomiværkstedet Program 07:45 Kaffe 08:00 Bogholderi 08:30 Øvelse med Bogholderi 08:50 Pause 09:00 Case eksempler på løsning 09:20 Diskussion i

Kommunernes Landsforening Socialministeriet Danmarks Statistik. Informationsmøde marts

Kommunernes Landsforening Socialministeriet Danmarks Statistik Informationsmøde marts 2013 1 Velkomst og introduktion Indberetningskrav og begrebsapparat 14.00: Pause System-til-system løsning Webbaseret

Kommunernes Landsforening Socialministeriet Danmarks Statistik Informationsmøde marts 2013 1 Velkomst og introduktion Indberetningskrav og begrebsapparat 14.00: Pause System-til-system løsning Webbaseret

Digitale Mangellister

Digitale Mangellister Standard for udveksling af digitale mangeldata Udviklingschef Niels Falk Forretningsudvikling Digitale mangellister 2 Teknisk standard Fokus på udveksling af mangeldata Struktur og

Digitale Mangellister Standard for udveksling af digitale mangeldata Udviklingschef Niels Falk Forretningsudvikling Digitale mangellister 2 Teknisk standard Fokus på udveksling af mangeldata Struktur og

IMPLEMENTERING AF SAS FIRMWIDE RISK FOR SOLVENCY II I PFA PENSION

IMPLEMENTERING AF SAS FIRMWIDE RISK FOR SOLVENCY II I PFA PENSION Implementering af SAS Firmwide Risk for Solvency II i PFA Pension Finn Knudsen Chef Analytiker kvantitative modeller 13-10-2016 HVAD ER

IMPLEMENTERING AF SAS FIRMWIDE RISK FOR SOLVENCY II I PFA PENSION Implementering af SAS Firmwide Risk for Solvency II i PFA Pension Finn Knudsen Chef Analytiker kvantitative modeller 13-10-2016 HVAD ER

TeamShare 2.1 Versionsnoter Oktober 2009

TeamShare 2.1 Versionsnoter Oktober 2009 TeamShare version 2.1.292 Denne version af TeamShare har fået mange nye funktioner, samt forbedringer på eksisterende. Hver ny feature er gennemgået i hvert sit

TeamShare 2.1 Versionsnoter Oktober 2009 TeamShare version 2.1.292 Denne version af TeamShare har fået mange nye funktioner, samt forbedringer på eksisterende. Hver ny feature er gennemgået i hvert sit

Brd. Klee A/S. CVR.nr Delårsrapport for perioden 1. oktober marts 2018

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2017 31. marts 2018 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2017 31. marts 2018 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Det har aldrig været lettere at lave årsafslutning. Linked 2 MS-Rev & Parseport

Det har aldrig været lettere at lave årsafslutning Linked 2 MS-Rev & Parseport VORES NAVN BETYDER NO Letregnskab.dk skal gøre dit arbejde let. Hvad enten du er revisor eller bogholder, får du et intelligent

Det har aldrig været lettere at lave årsafslutning Linked 2 MS-Rev & Parseport VORES NAVN BETYDER NO Letregnskab.dk skal gøre dit arbejde let. Hvad enten du er revisor eller bogholder, får du et intelligent

DOKUMENTBROKER Koncept

DOKUMENTBROKER Koncept Copyright 2012 INDHOLDSFORTEGNELSE 1 Hvad er DokumentBrokeren?...1 1.1 Formål...1 1.2 Fordele...1 1.3 Baggrund...2 2 Komponenter...3 2.1 Dataflet...4 2.2 Platform og teknologi...4

DOKUMENTBROKER Koncept Copyright 2012 INDHOLDSFORTEGNELSE 1 Hvad er DokumentBrokeren?...1 1.1 Formål...1 1.2 Fordele...1 1.3 Baggrund...2 2 Komponenter...3 2.1 Dataflet...4 2.2 Platform og teknologi...4

Vejledning i brugen af Penneo.com - i forbindelse med digital underskrift af årsrapporten

Vejledning i brugen af Penneo.com - i forbindelse med digital underskrift af årsrapporten Indledning: I forbindelse med digital underskrift af årsrapporten, opstår der en række problemstillinger, som vi

Vejledning i brugen af Penneo.com - i forbindelse med digital underskrift af årsrapporten Indledning: I forbindelse med digital underskrift af årsrapporten, opstår der en række problemstillinger, som vi

Kontroller af tekniske regler ved indsendelse af digitale årsrapporter

Oversigt over: Kontroller af tekniske regler ved indsendelse af digitale årsrapporter Erhvervsstyrelsen, december 04 Version.3 Erhvervsstyrelsen, december 04, Version.3 Side Forord Siden maj 009 har Erhvervsstyrelsen

Oversigt over: Kontroller af tekniske regler ved indsendelse af digitale årsrapporter Erhvervsstyrelsen, december 04 Version.3 Erhvervsstyrelsen, december 04, Version.3 Side Forord Siden maj 009 har Erhvervsstyrelsen

Dansk Byggeri Inspiration til CSR. Dansk Byggeri nov 2009

Dansk Byggeri Inspiration til CSR Christian F. Jakobsen, partner Morten Elbæk Jensen, partner Grant Thorntons kontorer i København og Vejle 1 Hvad er CSR Lovgrundlag for CSR Hvem er omfattet Tilgang til

Dansk Byggeri Inspiration til CSR Christian F. Jakobsen, partner Morten Elbæk Jensen, partner Grant Thorntons kontorer i København og Vejle 1 Hvad er CSR Lovgrundlag for CSR Hvem er omfattet Tilgang til

Brd. Klee A/S. CVR.nr. 46 87 44 12. Delårsrapport for perioden 1. oktober 2010 31. marts 2011

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2010 31. marts 2011 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2010 31. marts 2011 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

CERTAINTY INGENUITY ADVANTAGE. Computershare Din globale leverandør af investorservices

CERTAINTY INGENUITY ADVANTAGE Computershare Din globale leverandør af investorservices Lokal ekspertise med global rækkevidde Computershares innovative investorservices sikrer value for money for dit selskab,

CERTAINTY INGENUITY ADVANTAGE Computershare Din globale leverandør af investorservices Lokal ekspertise med global rækkevidde Computershares innovative investorservices sikrer value for money for dit selskab,

Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale regnskaber vedr. 1. halvår 2013

Erhvervs-, Vækst- og Eksportudvalget 2013-14 ERU Alm.del Bilag 91 Offentligt ERHVERVS- OG VÆKSTMINISTEREN 4. december 2013 Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale regnskaber vedr.

Erhvervs-, Vækst- og Eksportudvalget 2013-14 ERU Alm.del Bilag 91 Offentligt ERHVERVS- OG VÆKSTMINISTEREN 4. december 2013 Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale regnskaber vedr.

ReadSoft er den naturlige start på al elektronisk fakturahåndtering

INVOICE PROCESSING BEST PRACTICES FOR READSOFT ON PREMISE SOLUTIONS ReadSoft er den naturlige start på al elektronisk fakturahåndtering Er din håndtering af fakturaer dyr og tidskrævende så automatisér.

INVOICE PROCESSING BEST PRACTICES FOR READSOFT ON PREMISE SOLUTIONS ReadSoft er den naturlige start på al elektronisk fakturahåndtering Er din håndtering af fakturaer dyr og tidskrævende så automatisér.

Microsoft Dynamics AX Scanfak. Fall

1 Microsoft Dynamics AX Scanfak Fall 16 - faktura management & workflow Med faktura management & workflow systemet Scanfak fra GITS kan du afhjælpe de tunge administrative rutiner ved håndtering af kreditor

1 Microsoft Dynamics AX Scanfak Fall 16 - faktura management & workflow Med faktura management & workflow systemet Scanfak fra GITS kan du afhjælpe de tunge administrative rutiner ved håndtering af kreditor

KOMMISSIONENS DELEGEREDE FORORDNING (EU) / af

/ af") EUROPA- KOMMISSIONEN Bruxelles, den 17.12.2018 C(2018) 8612 final KOMMISSIONENS DELEGEREDE FORORDNING (EU) / af 17.12.2018 om supplerende regler til Europa-Parlamentets og Rådets direktiv 2004/109/EF for

EUROPA- KOMMISSIONEN Bruxelles, den 17.12.2018 C(2018) 8612 final KOMMISSIONENS DELEGEREDE FORORDNING (EU) / af 17.12.2018 om supplerende regler til Europa-Parlamentets og Rådets direktiv 2004/109/EF for

Digital forvaltning. forvaltningsretlige krav til udvikling og brug af digitale løsninger

Digital forvaltning forvaltningsretlige krav til udvikling og brug af digitale løsninger Forvaltningsrettens forunderlige natur https://da.wikipedia.org/wiki/magiske_objekter_i_harry_potter Vi er i en

Digital forvaltning forvaltningsretlige krav til udvikling og brug af digitale løsninger Forvaltningsrettens forunderlige natur https://da.wikipedia.org/wiki/magiske_objekter_i_harry_potter Vi er i en

Virksomhedernes adgang til finansiering oktober 2011 SURVEY.

Virksomhedernes adgang til finansiering oktober 2011 SURVEY www.fsr.dk FSR survey: Virksomhedernes adgang til finansiering FSR danske revisorer har spurgt godt 400 medlemmer, hvilke barrierer de oplever,

Virksomhedernes adgang til finansiering oktober 2011 SURVEY www.fsr.dk FSR survey: Virksomhedernes adgang til finansiering FSR danske revisorer har spurgt godt 400 medlemmer, hvilke barrierer de oplever,

Retningslinjer. for. Danske Spil A/S

20. maj 2015 Side: 1 af 5 PSO/lijo Retningslinjer for Danske Spil A/S I medfør af selskabslovens (SEL) 357 skal bestyrelsen i et statsligt aktieselskab sørge for, at der fastsættes retningslinjer, som

20. maj 2015 Side: 1 af 5 PSO/lijo Retningslinjer for Danske Spil A/S I medfør af selskabslovens (SEL) 357 skal bestyrelsen i et statsligt aktieselskab sørge for, at der fastsættes retningslinjer, som

Undersøgelse af SMV ers syn på revisionspligten. Små selskaber vil have lempet revisionspligten. Resume

Undersøgelse af SMV ers syn på revisionspligten Små selskaber vil have lempet revisionspligten Resume Denne undersøgelse viser, at selvstændige i halvdelen af de små og mellemstore virksomheder mener,

Undersøgelse af SMV ers syn på revisionspligten Små selskaber vil have lempet revisionspligten Resume Denne undersøgelse viser, at selvstændige i halvdelen af de små og mellemstore virksomheder mener,

WHITEPAPER DokumentBroker

WHITEPAPER DokumentBroker Copyright 2013 DokumentBrokeren er en selvstændig arkitekturkomponent, som uafhængigt af forretningsapplikation og kontorpakke, genererer dokumenter af forskellige typer og formater,

WHITEPAPER DokumentBroker Copyright 2013 DokumentBrokeren er en selvstændig arkitekturkomponent, som uafhængigt af forretningsapplikation og kontorpakke, genererer dokumenter af forskellige typer og formater,

Dan og aflever Digitale Årsrapporter

How to: Dan og aflever Digitale Årsrapporter Januar 2013 s. 1 Indholdsfortegnelse FORMÅL OG MULIGHEDER... 3 FREMGANGSMÅDE I KORTE TRÆK... 3 ELEMENTER I XBRL/DIGITALE ÅRSRAPPORTER... 4 XBRL-parate rapporter...

How to: Dan og aflever Digitale Årsrapporter Januar 2013 s. 1 Indholdsfortegnelse FORMÅL OG MULIGHEDER... 3 FREMGANGSMÅDE I KORTE TRÆK... 3 ELEMENTER I XBRL/DIGITALE ÅRSRAPPORTER... 4 XBRL-parate rapporter...

Revisorbranchens Ekspertpanel. Hvad siger årsregnskaberne fra 2009 om virksomhedernes økonomi?

Revisorbranchens Ekspertpanel Hvad siger årsregnskaberne fra 29 om virksomhedernes økonomi? April 21 Hvad siger årsregnskaberne fra 29 om virksomhedernes økonomi? FSR har nu gennemført sin første survey-undersøgelse.

Revisorbranchens Ekspertpanel Hvad siger årsregnskaberne fra 29 om virksomhedernes økonomi? April 21 Hvad siger årsregnskaberne fra 29 om virksomhedernes økonomi? FSR har nu gennemført sin første survey-undersøgelse.

Samarbejde, konsortier og netværk juridiske og økonomiske udfordringer

Samarbejde, konsortier og netværk juridiske og økonomiske udfordringer v/ Betina Nørgaard, Manager Deloitte Consulting Holmegaard, 15. marts 2012 Agenda Begrundelser for samarbejde Forskellige samarbejdsmodeller

Samarbejde, konsortier og netværk juridiske og økonomiske udfordringer v/ Betina Nørgaard, Manager Deloitte Consulting Holmegaard, 15. marts 2012 Agenda Begrundelser for samarbejde Forskellige samarbejdsmodeller

FONDSRÅDET. Høringsnotat vedrørende udkast til vejledning om virkningen af. afgørelser om ændring af regnskabsinformation i års- og delårsrapporter

FONDSRÅDET Dato 23. august 2006 J.nr. 2006-0007127 Høringsnotat vedrørende udkast til vejledning om virkningen af Fondsrådets afgørelser om ændring af regnskabsinformation i årsog delårsrapporter 1. Indledning

FONDSRÅDET Dato 23. august 2006 J.nr. 2006-0007127 Høringsnotat vedrørende udkast til vejledning om virkningen af Fondsrådets afgørelser om ændring af regnskabsinformation i årsog delårsrapporter 1. Indledning

Denne Vejledning er udarbejdet som en hjælp til de virksomheder, der ønsker at ansøge om prækvalifikation til at afgive tilbud på [ ].

![Denne Vejledning er udarbejdet som en hjælp til de virksomheder, der ønsker at ansøge om prækvalifikation til at afgive tilbud på [ ].](/thumbs/22/1468038.jpg "Denne Vejledning er udarbejdet som en hjælp til de virksomheder, der ønsker at ansøge om prækvalifikation til at afgive tilbud på [ ].") Forhold markeret med gult er forhold, som skal præciseres eller som der skal tages stilling til i den konkrete ansøgning om prækvalifikation. Dokumentet er i øvrigt baseret på forslag til de oplysninger,

Forhold markeret med gult er forhold, som skal præciseres eller som der skal tages stilling til i den konkrete ansøgning om prækvalifikation. Dokumentet er i øvrigt baseret på forslag til de oplysninger,

Generelt for eksternt regnskab

Generelt for eksternt regnskab Der er samme regnskabsprincip om regnskabet aflægges efter A eller B Forskellen er i opstillingen! Begge indebærer oprettelse af anlægskartotek og beregning af udskudt skat

Generelt for eksternt regnskab Der er samme regnskabsprincip om regnskabet aflægges efter A eller B Forskellen er i opstillingen! Begge indebærer oprettelse af anlægskartotek og beregning af udskudt skat

Regnskabsmæssige udfordringer med digitale årsrapporter -baseret på Deloittes arbejde med E&S taksonomier. v/henrik Grønnegaard

Regnskabsmæssige udfordringer med digitale årsrapporter -baseret på Deloittes arbejde med E&S taksonomier v/henrik Grønnegaard XBRL-konference 31.03.2011 Hvordan har Deloitte grebet udfordringen an? Processen

Regnskabsmæssige udfordringer med digitale årsrapporter -baseret på Deloittes arbejde med E&S taksonomier v/henrik Grønnegaard XBRL-konference 31.03.2011 Hvordan har Deloitte grebet udfordringen an? Processen

Hvad siger årsregnskaberne fra 2010 om virksomhedernes økonomi juni 2011 SURVEY.

Hvad siger årsregnskaberne fra om virksomhedernes økonomi juni 11 SURVEY www.fsr.dk Hvad siger årsregnskaberne fra om virksomhedernes økonomi? FSR danske revisorer har gennemført en survey-undersøgelse

Hvad siger årsregnskaberne fra om virksomhedernes økonomi juni 11 SURVEY www.fsr.dk Hvad siger årsregnskaberne fra om virksomhedernes økonomi? FSR danske revisorer har gennemført en survey-undersøgelse

Delårsrapport for første kvartal MT Højgaard Holding A/S Knud Højgaards Vej Søborg CVR-nummer

Delårsrapport for første kvartal 2019 1 MT Højgaard Holding A/S Knud Højgaards Vej 7 2860 Søborg CVR-nummer 16888419 Indhold LEDELSESBERETNING Indhold Regnskabsberetning Hoved- og nøgletal samt Ledelsens

Delårsrapport for første kvartal 2019 1 MT Højgaard Holding A/S Knud Højgaards Vej 7 2860 Søborg CVR-nummer 16888419 Indhold LEDELSESBERETNING Indhold Regnskabsberetning Hoved- og nøgletal samt Ledelsens

Taksonomi vejledning for digitale årsrapporter

Taksonomi vejledning for digitale årsrapporter Indledning... Valg af taksonomi... 3 Generelt om udfyldelse af elementer... 3 4 Forside... 4 5 Virksomhedsoplysninger... 5 6 Ledelsespåtegning... 8 7 Revisor

Taksonomi vejledning for digitale årsrapporter Indledning... Valg af taksonomi... 3 Generelt om udfyldelse af elementer... 3 4 Forside... 4 5 Virksomhedsoplysninger... 5 6 Ledelsespåtegning... 8 7 Revisor

Regnskabsanalyse som ledelsesværktøj. revisorevent september 11:15-12:00

Regnskabsanalyse som ledelsesværktøj revisorevent 2017 21.september 11:15-12:00 Anni Haraszuk Statsaut. revisor, E-MBA Christian V. Petersen Professor emeritus, MBA, Ph.d. Regnskabsanalyse som rådgivningsværktøj

Regnskabsanalyse som ledelsesværktøj revisorevent 2017 21.september 11:15-12:00 Anni Haraszuk Statsaut. revisor, E-MBA Christian V. Petersen Professor emeritus, MBA, Ph.d. Regnskabsanalyse som rådgivningsværktøj

Erhvervsstyrelsen Langelinie Allé København Ø Att.: Carina Gaarde Sørensen. Pr maj 2016

Erhvervsstyrelsen Langelinie Allé 17 2100 København Ø Att.: Carina Gaarde Sørensen Pr. e-mail: carsor@erst.dk 10. maj 2016 Udkast til tre bekendtgørelser udstedt i medfør af årsregnskabsloven Tak for muligheden

Erhvervsstyrelsen Langelinie Allé 17 2100 København Ø Att.: Carina Gaarde Sørensen Pr. e-mail: carsor@erst.dk 10. maj 2016 Udkast til tre bekendtgørelser udstedt i medfør af årsregnskabsloven Tak for muligheden

Leverings- og vedligeholdelsesvilkår. for. Økonomistyrelsen lokale datavarehus ØS LDV

Leverings- og vedligeholdelsesvilkår for Økonomistyrelsen lokale datavarehus ØS LDV Økonomistyrelsen Landgreven 4, postboks 2193 DK-1017 København K (i det følgende benævnt Økonomistyrelsen) 1 INDHOLDSFORTEGNELSE

Leverings- og vedligeholdelsesvilkår for Økonomistyrelsen lokale datavarehus ØS LDV Økonomistyrelsen Landgreven 4, postboks 2193 DK-1017 København K (i det følgende benævnt Økonomistyrelsen) 1 INDHOLDSFORTEGNELSE

Brd. Klee A/S. CVR.nr Delårsrapport for perioden 1. oktober marts 2019

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2018 31. marts 2019 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2018 31. marts 2019 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

EFFEKTIV OG SKALERBAR HÅNDTERING AF SÅRBARHEDER. F-Secure Radar

EFFEKTIV OG SKALERBAR HÅNDTERING AF SÅRBARHEDER F-Secure Radar 48% flere sikkerhedshændelser 1 22,000,000 42,000,000 TRUSLEN ER VIRKELIG Hackerne giver ikke op. Truslen mod jeres virksomheds it-sikkerhed

EFFEKTIV OG SKALERBAR HÅNDTERING AF SÅRBARHEDER F-Secure Radar 48% flere sikkerhedshændelser 1 22,000,000 42,000,000 TRUSLEN ER VIRKELIG Hackerne giver ikke op. Truslen mod jeres virksomheds it-sikkerhed

IVÆKST Økonomiværkstedet Regnskab

IVÆKST Økonomiværkstedet Regnskab 2012 Velkommen til Økonomiværkstedet Program 07:45 Kaffe 08:00 Regnskab 08:55 Pause 09:00 Eksempel/øvelse med regnskab 09:20 Eksempel på faresigneler 09:35 Diskussion

IVÆKST Økonomiværkstedet Regnskab 2012 Velkommen til Økonomiværkstedet Program 07:45 Kaffe 08:00 Regnskab 08:55 Pause 09:00 Eksempel/øvelse med regnskab 09:20 Eksempel på faresigneler 09:35 Diskussion

Afsnittet er temmelig teoretisk. Er du mere til det praktiske, går du blot til det næste afsnit.

Afsnittet er temmelig teoretisk. Er du mere til det praktiske, går du blot til det næste afsnit. XML (eng. extensible Markup Language) XML er en måde at strukturere data på i tekstform. På samme måde som

Afsnittet er temmelig teoretisk. Er du mere til det praktiske, går du blot til det næste afsnit. XML (eng. extensible Markup Language) XML er en måde at strukturere data på i tekstform. På samme måde som

Mistede oplysninger i forbindelse

Mistede oplysninger i forbindelse med fravalg af revision -Analyse af 2014-regnskaberne www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager

Mistede oplysninger i forbindelse med fravalg af revision -Analyse af 2014-regnskaberne www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager

I 1. kvartal 2019 opnår Konsolidator vækst i omsætning på 61% og vækst i ARR på 71% i forhold til 1. kvartal 2018

I 1. kvartal 2019 opnår Konsolidator vækst i omsætning på 61% og vækst i ARR på 71% i forhold til 1. kvartal 2018 Regnskabsmeddelelse for perioden 1. januar til 31. marts 2019 Highlights Omsætning i 1.

I 1. kvartal 2019 opnår Konsolidator vækst i omsætning på 61% og vækst i ARR på 71% i forhold til 1. kvartal 2018 Regnskabsmeddelelse for perioden 1. januar til 31. marts 2019 Highlights Omsætning i 1.

Finansudvalget, Europaudvalget 2005 FIU Alm.del Bilag 41, 2698 - Økofin Bilag 5 Offentligt

Finansudvalget, Europaudvalget 2005 FIU Alm.del Bilag 41, 2698 - Økofin Bilag 5 Offentligt 30. november 2005 Supplerende samlenotat vedr. ECOFIN den 6. december 2005 Dagsordenspunkt 8: 4. og 7. selskabsdirektiv

Finansudvalget, Europaudvalget 2005 FIU Alm.del Bilag 41, 2698 - Økofin Bilag 5 Offentligt 30. november 2005 Supplerende samlenotat vedr. ECOFIN den 6. december 2005 Dagsordenspunkt 8: 4. og 7. selskabsdirektiv

På vej mod e2012: Har du en plan? Borgerkommunikation der gør en forskel (Aalborg Kommune & ProActive)

") På vej mod e2012: Har du en plan? Borgerkommunikation der gør en forskel (Aalborg Kommune & ProActive) Agenda Indledning og velkomst Tilgængelighed på SharePoint for internet, introduktion Bedre borgerkommunikation.

På vej mod e2012: Har du en plan? Borgerkommunikation der gør en forskel (Aalborg Kommune & ProActive) Agenda Indledning og velkomst Tilgængelighed på SharePoint for internet, introduktion Bedre borgerkommunikation.

CCS Formål Produktblad December 2015

CCS Formål Produktblad December 2015 Kolofon 2015-12-14

CCS Formål Produktblad December 2015 Kolofon 2015-12-14