Styringsmodel og styringsprincipper - NSPV

|

|

|

- Jonas Kristiansen

- 8 år siden

- Visninger:

Transkript

1 Styringsmodel og styringsprincipper - NSPV Indledning Dette notat er udarbejdet med henblik på at tydeliggøre og illustrere den styringsmodel og de styringsprincipper, der gælder for 60 fællesskabet Nordsjællands Park og Vej (NSPV) og mellem Helsingør og Fredensborg Kommuners organisation og NSPV. Notatet beskriver dels styringsmodellen, dels mere konkrete styringsprincipper og eksempler på hvordan en given styring i praksis kan foregå. Endelig indeholder notatet som bilag en plan for den mere detaljerede tilvejebringelse af et konkret styringsgrundlag for samarbejdet mellem de to kommuner og NSPV. Beskrivelse af styringsmodellen indgår som bilag 1B til 60 aftalen (samarbejdsaftalen), som er godkendt af Statsforvaltningen 16. juni I dette notat er modellen beskrevet og forklaret uddybende i forhold til bilaget. 1 Baggrund Fredensborg og Helsingør Kommuner (deltagerkommunerne) har pr. 1. januar 2014 etableret et 60- fællesskab. Formålet med at etablere NSPV er jf. samarbejdsaftalen at sikre den bedst mulige service for borgere inden for de rammer, som besluttes i de to byråd. Som centrale elementer er: Fastholdelse og udvikling af nuværende faglighed og viden om opgaverne i kommunalt regi At opnå synergieffekter At den øgede volumen og kapacitet kan medvirke til effektiv løsning og tilrettelæggelse At borgerne oplever den leverede service som god I de to Byråd er der desuden en forventning om en positiv udvikling i NSPV fsva. prissætning, medarbejdertilfredshed og udvikling i omfanget af opgaver fra andre end de to kommuner. Grundlaget for samarbejdet er, at forholdet mellem NSPVs administration samt ejerkommunernes centre og institutioner betragtes som et partnerskab, hvor formålet er at sikre den bedst mulige service for kommunernes borgere inden for de rammer, der besluttes politisk. Opgaverne bliver løst med udgangspunkt i en fælles vision, fælles ejerskab og fælles økonomiske interesser mellem NSPV og kommunerne. Partnerskabet bygger på tillid og åbenhed og har til hensigt at fremme optimal adfærd og flest mulige synergier i opgavevaretagelsen mellem de to kommuner. 1

2 2 Formelle rammer for NSPV og samarbejdet Statsforvaltningen har ved afgørelse af 16. juni 2014 endelig godkendt 60 fællesskabet. Statsforvaltningen traf ved breve af 18. september 2013 og 4. november 2013 afgørelse om vedtægterne for Nordsjællands Park og Vej. Grundlaget for Statsforvaltningens godkendelse er den indgåede samarbejdsaftale med bilag 1A og 1B. Bilag 1A omfatter en beskrivelse af hvilke opgaver, der er overdraget til NSPV og Bilag 1B beskriver styringsmodellen for Nordsjællands Park og Vej. NSPV er som kommunalt 60 fællesskab underlagt lov om kommunal styring. Fællesskabet ejes efter en fordelingsnøgle, der svarer til kommunernes andel af det samlede befolkningstal. 2.1 De overordnede formelle vilkår for NSPV s kompetence Et 60 selskab er karakteriseret ved, at ejerkommunerne overdrager kompetence til fællesskabet. Derved bliver fællesskabet en ny særkommune. Overdragelsen af kompetence medfører derved en indskrænkning i de deltagende kommunalbestyrelsers beføjelser. Et 60 selskab er omfattet af de regler, der gælder for kommunerne, herunder offentlighedsloven, kravet om saglighed, grundsætningen om økonomisk forsvarlig forvaltning mv. Nordsjællands Park og Vejs kompetence fremgår af den indgåede samarbejdsaftale og dennes bilag. Kompetencen opgaverne er overført til fællesskabet og kommunerne kan kun tage kompetencen tilbage ved at ændre samarbejdsaftalen. Denne ændring skal godkendes af Statsforvaltningen. Dette er præciseret af Horten i notat af 19. juni Kompetenceoverdragelsen medfører, at i den udstrækning, der er afsat midler i en af de to deltagerkommuners budget til en opgave omfattet af bilag 1A, er det NSPV, der har kompetencen til at varetage opgaven. Kompetenceoverdragelsen medfører også, at kommunerne ikke har mulighed for selv at varetage opgaverne, eller at lade andre varetage opgaverne. Kommunerne kan formelt heller ikke gribe ind i den konkrete løsning af de opgaver, der er overdraget, men da det er visionen, at parterne arbejder sammen om dette med udgangspunkt i et partnerskab, der sikrer en bedst mulig gennemførelse af opgaverne, inddrages parterne i beslutninger, hvor det er hensigtsmæssigt. Det er bestyrelsen for NSPV, som i samarbejde med Chefen for NSPV, varetager de opgaver, som jf. bilag 1A til samarbejdsaftalen, er gældende. Kommunernes budgetter til NSPV og serviceniveauer Kommunernes budget til løsning af opgaver på park- og vejområdet er bevillingsmæssigt placeret i hhv. Fredensborg og Helsingør Kommuner. Jf. samarbejdsaftalens bilag 1B fastlægger kommunalbestyrelsen serviceniveauet på park og vejområdet med vedtagelse af budgettet, og kommunalbestyrelserne kan i den forbindelse øge eller reducere serviceniveauet på park og vejområdet ved at øge eller reducere budgettet. NSPV planlægger og udfører opgaverne ud fra mere detaljerede udviklingsplaner, plejeplaner samt kvalitets- og servicebeskrivelser som udarbejdes af NSPV i samarbejde med deltagerkommunerne. Derved tydeliggøres sammenhængen mellem kvalitet og økonomi. 2

3 I Bilag 1A fremgår det, at varetagelsen af opgaverne kan variere kommunerne imellem på baggrund af de serviceniveauer, der politisk besluttes i forbindelse med budgettet. I Bilag 1B fremgår det ligeledes, at serviceniveauerne for de to kommuner er retningsgivende, så NSPV kan tilrettelægge det kommende års opgaver inden for en fleksibel ramme. Det indebærer, at såfremt det af fx vejrmæssige årsager giver mening, at justere opgavevaretagelsen i mindre omfang, kan dette ske med Bestyrelsens godkendelse. 2.2 Ledelsen i NSPV Bestyrelsen er ifølge samarbejdsaftalen det øverste ledelsesorgan i NSPV. Bestyrelsen består af 6 medlemmer, henholdsvis 3 medlemmer valgt af og blandt medlemmerne af Byrådet i Helsingør Kommune og 3 medlemmer valg af og blandt medlemmerne af Byrådet i Fredensborg Kommune. I bestyrelsen deltager desuden 2 medarbejdervalgte repræsentanter som observatører med taleret, men uden stemmeret. Bestyrelsen påser, at den daglige ledelse driver virksomhedens effektivt, og i overensstemmelse med samarbejdsaftalen. De økonomiske konsekvenser af beslutninger, der træffes i NSPV om driften af virksomheder, påhviler deltagerne i medfør af hvile-i-sig-selv princippet. Den daglige ledelse udføres af fællesskabets chef. Bestyrelsen har det fulde personalemæssige ansvar for chefen i NSPV, dog bistås bestyrelsen ved ansættelse af chefen af de deltagende kommuners reference direktører. 2.3 Budgettering, regnskabsaflæggelse og økonomiopfølgning Chefen for NSPV har ansvaret for at tilrettelægge den daglige administration, herunder fastlæggelse af et samlet budget for NSPV, aflæggelse af årsregnskab, ressourcestyring af opgaverne, løbende økonomistyring og udskrivelse af fakturaer/oversigter over udført arbejde for kommunerne, i overensstemmelse med retningslinjerne udstukket af fællesskabets bestyrelse. Budgettet for NSPV for det kommende år og overslagsår godkendes af bestyrelsen. Forslag til budget og eventuelle justerede servicebeskrivelser for de enkelte opgaveområder udarbejdes i samarbejde med deltagerkommunerne og fremsendes senest maj/juni til de to kommuner. I forbindelse med den årlige budgetproces i kommunerne drøftes, behandles og vedtages herefter individuelt et budget og serviceniveau for de ydelser i de to kommuner, der skal leveres af NSPV. Den del af budgettet, der omhandler NSPVs administration udarbejdes af NSPV alene. NSPV udarbejder hvert år eget årsregnskab som godkendes af bestyrelsen, og årsregnskabet med revisionens bemærkninger og udskrift af beslutningsprotokol fra bestyrelsens behandling af regnskabet - fremsendes efterfølgende til orientering til deltagerkommunernes byråd samt til tilsynsmyndigheden i henhold til kommunestyrelseslovens 57. NSPV kan overføre overskud/underskud til efterfølgende regnskabsår. Eneste undtagelse er udgifterne til snerydning, hvor den samlede udgift vil afhænge dels af det fastsatte serviceniveau og dels af vejret. Ved et mindre forbrug på området tilbageføres overskuddet til de to kommuner ved regnskabsårets afslutning på baggrund af en konkret aftale. Ved et merforbrug gives NSPV en tillægsbevilling. Ved tegn på merforbrug vedrørende snerydning skal NSPV så tidligt som muligt 3

4 orientere de to kommuner. Dette skal give mulighed for en drøftelse af serviceniveauet med henblik på en eventuel justering heraf, således at udgifterne kan bringes ned. NSPV skal årligt kunne dokumentere udviklingen i fællesskabets konkurrencedygtighed overfor deltagerkommunerne. Det indebærer, at NSPVs bestyrelse årligt fastlægger et effektiviseringsmål, der anvenders til at korrigere kommunernes basisbudget til dækning af opgaver fastlagt i basisbeskrivelsen. NSPV foretager ligeledes årligt en beregning af den gennemsnitlige timepris for NSPVs ydelser, som grundlag for en vurdering af NSPVs markedsmæssige konkurrencedygtighed og til brug for benchmarking med andre Park og Vej enheder. De to kommunernes Byråd vurderer individuelt om de opnåede effektiviseringer skal udmøntes i øget service til kommunens borger, hvor budgetrammen vil være uændret, eller om effektiviseringerne skal bidrage til at reducere budgettet, med et uændret serviceniveau for borgerne i kommunen. NSPV skal løbende kunne dokumentere opfyldelsen af effektiviseringsmålet på baggrund af deres økonomi- og ressourcestyringssystem. 2.4 Løn og personaleadministration Chefen har ansvaret for løn og personaleadministrationen i NSPV, men de ansattes løn- og personaleforhold skal godkendes af Kommunernes Lønningsnævn i henhold til lov om kommunal styrelse. NSPV udarbejder egen personalepolitik. 2.5 Optagelse af lån m.v. Optagelse af lån og aftaler om leasing skal godkendes af bestyrelsen for Nordsjællands Park og Vej, og skal i øvrigt ske i overensstemmelse med de regler, som Økonomi- og Indenrigsministeriet har fastsat herom. Optagelse af lån og leasingaftaler der påvirker kommunernes låneramme, skal godkendes af de respektive Byråd. Den årlige ramme fastlægges i NSPVs investeringsbudget og godkendes én gang årligt af bestyrelse og ejerkommuner. 2.6 Afregning med de deltagende kommuner herunder moms NSPV er underlagt den kommunale momsudligningsordning, men kan som 60 fællesskab ikke selv direkte få refusion for moms. Refusion for moms sker derfor gennem en af de to ejerkommuner med udgangspunkt i budgettet for det kommende år. Kommunerne opnår kontant refusion med 1/12 hver måned. Den likviditet overføres månedligt til NSPV. Jf. bilag 1B aftaler NSPV særskilt med de to kommuner, hvor ofte fællesskabet skal udskrive fakturaer, og hvor stor detaljeringsgraden i regningsudskrivelsen skal være. Budget til driftsopgaver samt renoveringsopgaver, i det omfang de er kendt ved årets start, overføres samlet, mens øvrige ad hoc opgaver, variable ydelser samt anlægsopgaver faktureres sagsvis særskilt. 2.7 Bevillingsregler 4

5 De almindelige kommunale bevillingsregler opdeler bevillinger i henholdsvis driftsbevillinger og anlægsbevillinger. Driftsbevillinger er ét-årige og gives til driftsudgifter. Driftsbevillingerne afgives i forbindelse med budgetvedtagelsen og skal fremgå af den til det kommunale budgets tilknyttede bevillingsoversigt. Anlægsbevillingerne kan være ét- eller flerårige og gives til anlægsinvesteringer (anlægsudgifter). Selv om en anlægsbevilling er flerårig kan der i det enkelte regnskabsår kun afholdes udgifter til det pågældende anlægsarbejde svarende til det i budgettet for regnskabsåret opførte rådighedsbeløb. Byrådene i de to ejerkommuner har mulighed for i årets løb at meddele tillægsbevillinger (positive som negative) til såvel drifts- som anlægsbevillinger samt rådighedsbeløb. Drifts- og anlægsbevillinger må ikke overskrides, med mindre der er indhentet en tillægsbevilling. 3 Budgetlægning og styring. 3.1 Den overordnede økonomiske styring i NSPV NSPV skal tilrettelægge sin økonomiske styring sådan, at ydelser til hver af de to kommuner afspejler medgåede omkostninger, således at et begrænset overskud/underskud, der forudsættes finansieret af de to kommuner via prisfastsættelse på opgaver, ikke indebærer et én kommune finansierer opgaver udført for en anden kommune. Da aktiviteterne er skattefinansierede, bliver NSPVs aktiviteter finansieret af de to deltagere gennem prisfastsættelse af de ydelser, som deltagerne får udført gennem NSPV. Disse ydelser og priser fremgår af det godkendte budget. Priser for identiske ydelser i de to kommuner er ens. Såfremt ejer-kommunerne uden for budgetprocessen, ønsker ekstraordinære opgaver løst må den pågældende kommune tildele NSPV en ekstrabevilling eller i samarbejde med NSPV omprioritere den eksisterende bevilling Meromkostninger i forhold til det oprindelige budget, der direkte kan henføres til en bestemt geografi, skal dækkes af den pågældende kommune. Omkostninger, der ikke kan henføres til en bestemt geografi dækkes i henhold til den vedtagne fordelingsnøgle. 3.2 Den årlige budgetproces Som udgangspunkt arbejder NSPV efter en basisbeskrivelse for kvalitets- og serviceniveauet i de to kommuner. Basisbeskrivelsen etableres i løbet af 2015 og godkendes efterfølgende i de to kommuners byråd. Basisbeskrivelsen tager udgangspunkt i de to kommuners eksisterende serviceniveauer. NSPV omsætter kommunernes serviceniveauer til konkrete og målbare kvalitetskrav og udførelseskrav, som er NSPV s arbejdsgrundlag. Formulering af de konkrete og målbare kvalitetskrav sker med input fra de to deltagerkommuner. I relation til pleje af udearealer på ejendomme, udarbejdes serviceaftaler af NSPV, således at den enkelte institution/ejendom har oplysninger om hvilken service, der løses. Hvert år i marts/april udarbejder NSPV i samarbejde med de to deltagerkommuner budgetforslag til eventuelle ændringer af serviceniveauet, som er beskrevet i basisbeskrivelsen. Konsekvenser for basisdriftsbudgettet af justeringer til serviceniveauet beregnes. Input til disse forslag kommer fra flere sider: Det kan være erfaringer fra det foregående år om behov for opretning. Det kan 5

6 også være ønsker fra bestyrelsen eller kommunerne om at kende konsekvensen af et ønsket serviceløft eller en reduktion eller nye lovkrav. Denne proces følger kommunernes øvrige budgetprocesser, og der udarbejdes budget for det kommende budgetår og de 3 overslagsår. Et konkret årshjul for budgetprocessen udarbejdes og justeres, så det følger den enkelte kommunes proces. NSPVs forslag til ændringer eller tilpasninger i kommunernes serviceniveauer fremlægges for NSPV s bestyrelse før det sendes til de to kommuner. Herefter indgår forslagene på lige fod med øvrige forslag i kommunerne. Deltagerkommunerne drøfter deres egne budgetmæssige rammer og meddeler på det grundlag ønsket serviceniveau og driftsbudget fastlagt i kommunen (seneste 15. oktober). NSPV s endelige budget godkendes af bestyrelsen og deltagerkommunerne orienteres om det vedtagne budget. Herefter styrer NSPV sine aktiviteter efter det afsatte budget og den indgåede årsaftale efter de formelle rammer, som er sat for NPSV styring jf. afsnit 2. NSPV har ansvaret for at føre et omkostningsbaseret regnskab som giver gennemskuelig prissætning af opgaverne. Ydelser til hver af de to kommuner afspejler medgåede omkostninger, således at et begrænset overskud/underskud, der forudsættes finansieret af de to kommuner via prisfastsættelse på opgaver, ikke indebærer et én kommune finansierer opgaver udført for en anden kommune. De budgetter som overføres fra kommunerne til NSPV indgår som indtægt i NSPVs interne regnskab. 4 Opgavefordeling og samarbejde Samarbejdet baseres på et partnerskab mellem NSPV og de to deltagerkommuner, således at den samlede opgave løses bedst muligt. I nedenstående skema er rollerne for de to kommuner og NSPV anført i relation til de enkelte opgaver. Opgaverne jf. samarbejdsaftalens bilag 1 A udføres som udgangspunkt af fællesskabet (NSPV). Der kan dog være specialopgaver, som fællesskabet ikke er konkurrencedygtige på, eksempelvis grundet behov for særligt og dyrt materiel eller på grund af store spidsbelastninger, som medfører større kapacitetsbelastninger flere gange om året. Det kan også være opgaver, som kræver særlige kompetencer, som NSPV ikke besidder eller hvor det med det pågældende volumen ikke kan betale sig at besidde kompetencen. Derudover kan der strategisk være områder, som NSPV ønsker at konkurrenceudsætte grundet ønske om at benchmarke og professionalisere driften. I sådanne tilfælde foretager NSPV et udbud af opgaven til eksterne parter og styrer udførelsen efterfølgende. Udgangspunktet er, at NSPV køber udbudskompetencer i en af de deltagende kommuner frem for anvendelse af eksterne konsulenter. Opgaverne er dog mangeartet, og som supplement til den indgåede samarbejdsaftale og de formelle retningslinjer vil der kunne opstå konkrete situationer, hvor parterne kan have forskelligt syn på fordelingen af arbejdsopgaverne. Derfor er det i nedenstående skema søgt illustreret for forskellige typer af opgaver, hvordan de tre parter opfatter den formelle aftale så det lever op til intentionen bag NSPV og understøtter, hvordan vi kan underbygge visionen om at samarbejdet skal ske som et partnerskab. 6

7 Indholdet i de enkelte opgaver vil i de efterfølgende afsnit blive kommenteret. 4.1 Drift og vedligehold Formålet med drift og vedligeholdelsen er at sikre opretholdelse af det enkelte anlægs tiltænkte brug og funktion, samt bevarelse af anlæggets kapitalværdi. Drift- og vedligeholdelsesopgaver omfatter de rutinemæssige tilbagevendende opgaver, som løbende udføres på de samme lokaliteter. Det er fx græsslåning, vintertjeneste, renhold, vandløbsvedligeholdelse osv. Udgangspunktet for udførelse af drifts- og vedligeholdelsesopgaverne er en basisaftale og tilknyttet budget for de forskellige drifts- og vedligeholdelsesområder. Basisaftalen indeholder: Definition af de forskellige drifts- og vedligeholdelsesområder. Beskrivelse af områdernes kvalitets og serviceniveauer, formuleret som tilstands- og/eller udførelsesniveauer afhængigt af relevansen for det enkelte område. Øvrige overordnede krav til drift og vedligehold af det enkelte område. Tilhørende økonomi Den første basisaftale udarbejdes med udgangspunkt i de to kommuners eksisterende serviceniveauer, og forventes vedtaget i marts Serviceniveauer kan variere mellem de to kommuner, men hvor hensyn til effektiv udførelse berettiger til det, bør serviceniveauerne søges harmoniseret. I relation til pleje af udearealer på ejendomme, udarbejdes serviceaftaler af NSPV, således at den enkelte institution/ejendom har oplysninger om hvilken service, der løses. Serviceaftalerne forpligtiger begge aftaleparter i relation til økonomi og aktivitet. 4.2 Renoveringsopgaver Udgangspunktet for renoveringsarbejder er en tilstandsvurdering, og omfatter forbedring af den nuværende anlægsmasse.. NSPV udfører tilstandsvurdering af de elementer som indgår i drift- og vedligeholdelsen. Tilstandsvurderingen udføres ved systematiske eftersyn og registreres i form af entydige, relevante indikatorer. Frekvensen for udførelse af tilstandsvurderinger aftales med kommunerne og kan variere fra område til område. Der skal tilstræbes en ensartet procedure i de to kommuner. På Naturområdet udføres tilstandsvurderingerne af kommunernes administration. På baggrund af tilstandsvurderingerne laver NSPV forslag til hvilke renoveringsarbejder der skal gennemføres. Forslaget koordineres med input fra kommunerne om kommunernes øvrige planlægning og forsyningsselskabernes prioritering af ledningsarbejder. NSPV og kommunerne aftaler i fællesskab hvilke konkrete arbejder, der skal gennemføres. Det aftales hvorvidt de enkelte renoveringsarbejder afregnes indenfor basisbudgettet eller på særskilte budgetter. 7

8 Renoveringsopgaver kan også komme på tale som følge af ændrede behov f. eks. hvis der vedtages en ny cykelpolitik, ny skolestruktur mv. Sådanne ændringer vil ofte udløse en særskilt bevilling som skal anvendes til en målrette indsats over en kortere periode. Den form for renovering vil have karakter af projekter som typisk vil kunne håndteres som anlægsopgaver (i forenklet form) jf. punkt 6. De vil skulle indarbejdes i årsaftalen. 4.3 Anlægsopgaver Kommunernes administrationer varetager bygherrerollen på større anlægsopgaver som fx rundkørsler og andre store nyanlæg. NSPV kan varetage bygherrerollen på øvrige anlægsopgaver som fx cykelstier, mindre vejanlæg, belægningsarbejder på vejområdet og ved institutioner mm. Afhængig af valg af udbudsform og entrepriseform vil NSPV tillige kunne være totalentreprenør, hovedentreprenør eller fagentreprenør. Årets anlægsopgaver optages i årsaftalen, og det aftales i hvert enkelt tilfælde, hvilke roller NSPV varetager. Tids- og økonomistyringen af anlægsopgaver følger samme principper som anvendes ved styring af eksterne entreprenører. Styringsmæssigt optræder NSPV som bygherre og evt. entreprenør og styrer selv sine eventuelle underentreprenører. Den overordnede anlægsstyring er en bygherreopgave og varetages efter de retningslinjer som fremgår af regnskabsinstrukserne. Anlægsprojekter vil typisk være finansieret via kommunernes anlægsbevillinger. De fleste anlægsopgaver vil blive vedtaget i forbindelse med budgettet og indgår i årsaftalen i det omfang de løses af NSPV. Planlægning og styring For anlægsopgaver, som løses af NSPV, gør følgende sig gældende: Når budgettet for anlægssagerne foreligger, igangsætter NSPV den konkrete planlægning af opgaverne inden for den afsatte økonomi og denne styres efter de styringsregler for anlægssager, der er aftalt. Er NSPV totalentreprenør, varetages projektering og styring også af NSPV. Retningslinjerne for denne styring vil fremgå af den fælles anlægsbog. Planlægningsgrundlaget sendes til ejerkommunerne til behandling og godkendelse i byrådet eller i rette udvalg efter en nærmere besluttet proces. Anlægssagerne planlægges, eventuelt med anvendelse af ekstern assistance. Den overordnede styringsopgave varetages af NPSV, således at kompetencer fastholdes. Opgaver, der indgår som anlægsprojekter i deltagerkommunerne økonomi registreres på særskilte projektregnskaber i NSPV. Den rekvirerende kommune dækker de faktisk medgåede udgifter med tillæg for overhead jf. de opstillede budgetter. Der skal udarbejdes en fælles anlægsbog for styring af anlægssager. Fakturering for nyanlægsopgaver jf. individuel betalingsplan. 8

9 5 Opgaver der fortsat varetages af Helsingør Kommune og Fredensborg Kommune Følgende opgaver varetages af de to kommuner. Samarbejde med NPSV: Kommunernes administrative funktion sikrer, at budgetter og bevillingsønsker forelægges relevante udvalg til tiden, samt at der udarbejdes relevante input til kommunernes budgetprocesser. Den administrative funktion modtager og rekvirerer oplæg og svar til politisk behandling indenfor de overdragede opgaver. Den administrative funktion varetager evt. borgerinddragende opgaver med støtte fra NSPV. Strategi- og Planlægningsopgaver: Formulering af overordnede politikker, strategier og visioner for områderne varetages i kommunerne. Det er også kommunerne, der varetager den overordnede naturplanlægning og kommune- og lokalplanlægning. Myndighedsopgaver: Med myndighedsopgaver menes opgaver, som kommunen jf. lovgivningen ikke kan overdrage til tredjemand. Det handler primært om opgaver, som er relateret til borgernes retsforhold. Rene myndighedsopgaver på vej- og naturområdet, som består i at regulere borgernes retsforhold, typisk i form af forbud, påbud og tilladelser, forbliver i kommunerne på linje med byggemyndigheden og myndighedsopgaver på forsyningsområdet. Bilag: 1. Forslag til proces for etablering af styringsgrundlag 2. Borgerhenvendelser. 3. Årshjul mv. 4. Oversigt over opgavesnitflader mellem NSPV og ejerkommunerne. (Vedlægges). 9

10 Bilag 1: Forslag til proces for etablering af styringsgrundlag I det følgende er beskrevet processen for etablering af et konkret styringsgrundlag for NSPV efter principperne i dette notat. Opgave Indhentning af data fra de to kommuner (tegninger, GIS, mængdefortegnelser, servicebeskrivelser) Udarbejdelse af kvalitets- og udførelsesbeskrivelser med udgangspunkt i overordnede beskrivelser for park og vejopgaver Dialog med repræsentanter for skoler, daginstitutioner, idræt, plejecentre, specialinstitutioner mv. om serviceniveau Udarbejdelse af serviceaftaler for samarbejde med institutioner/skoler/ plejecentre kulturejendomme mv. og idræt Udarbejdelse af basisbudget med sammenhæng til basisbeskrivelse beskrevet i basisaftalen. Organisering i Kommunen i relation til selskabet. Fastlæggelse af kvalitetsstyringsprocesser og rapporteringer. Fastlæggelse af konkret årshjul for budget og styring af driftsopgaver Fastlægge faktureringsprocesser og detaljeringsniveau. Udarbejde anlægsbog og byggestyringsregler. Færdiggøre samarbejdsaftaler, udkast 1 Ansvarlig/tovholder NSPV med input fra kommunerne NSPV (ansvarlig) i samarbejde med de to kommuner. NPSV NSPV NSPV (ansvarlig) i samarbejde med de to kommuner. De to kommuner NSPV (ansvarlig) i samarbejde med de to kommuner. NSPV (ansvarlig) i samarbejde med kommunerne NSPV 10

11 Bilag 2: Borgerhenvendelser: Håndtering af borgerhenvendelser Alle henvendelser vedrørende NSPVs opgaver behandles, besvares og udføres af Nordsjællands Park og vej. Nordsjællands Park og vej skal kunne dokumentere henvendelser, deres type, emne og årsag. Nordsjællands Park og vej er underlagt forvaltningsloven, og skal overholde af forvaltningsregler vedr. svartider. Nordsjællands Park og vej modtager bl.a. henvendelser fra borgerne om: Skader, digitalt eller pr. telefon Klager over lokalt serviceniveau Henvendelser vedr. ønske til opgaveløsning mv. Vinterberedskab Ønsket pleje Opgaver, der ikke vedrører NSPVs ansvarsområde videresendes til kommunerne til besvarelse. Borgere kan ved inddatering på NSPV hjemmeside eller på kommunernes hjemmeside, anmelde skader mv. via Giv os et praj, som bør indføres i begge kommuner. Disse henvendelser behandles ikke som personlige, og der gives ikke tilbagemelding på henvendelserne. Opgaverne prioriteres efter vigtighed, hvor personrisiko, trafiksikkerhed, risiko for forurening mv. prioriteres højest. Til tider modtager forvaltning, borgmester, direktion, centerchef eller andre politikere henvendelser direkte fra borgerne. I det omfang henvendelsen handler om opgaver inden for Nordsjællands Park og vejs ansvarsområde, bidrager Nordsjællands Park og vej til svar på henvendelsen. 11

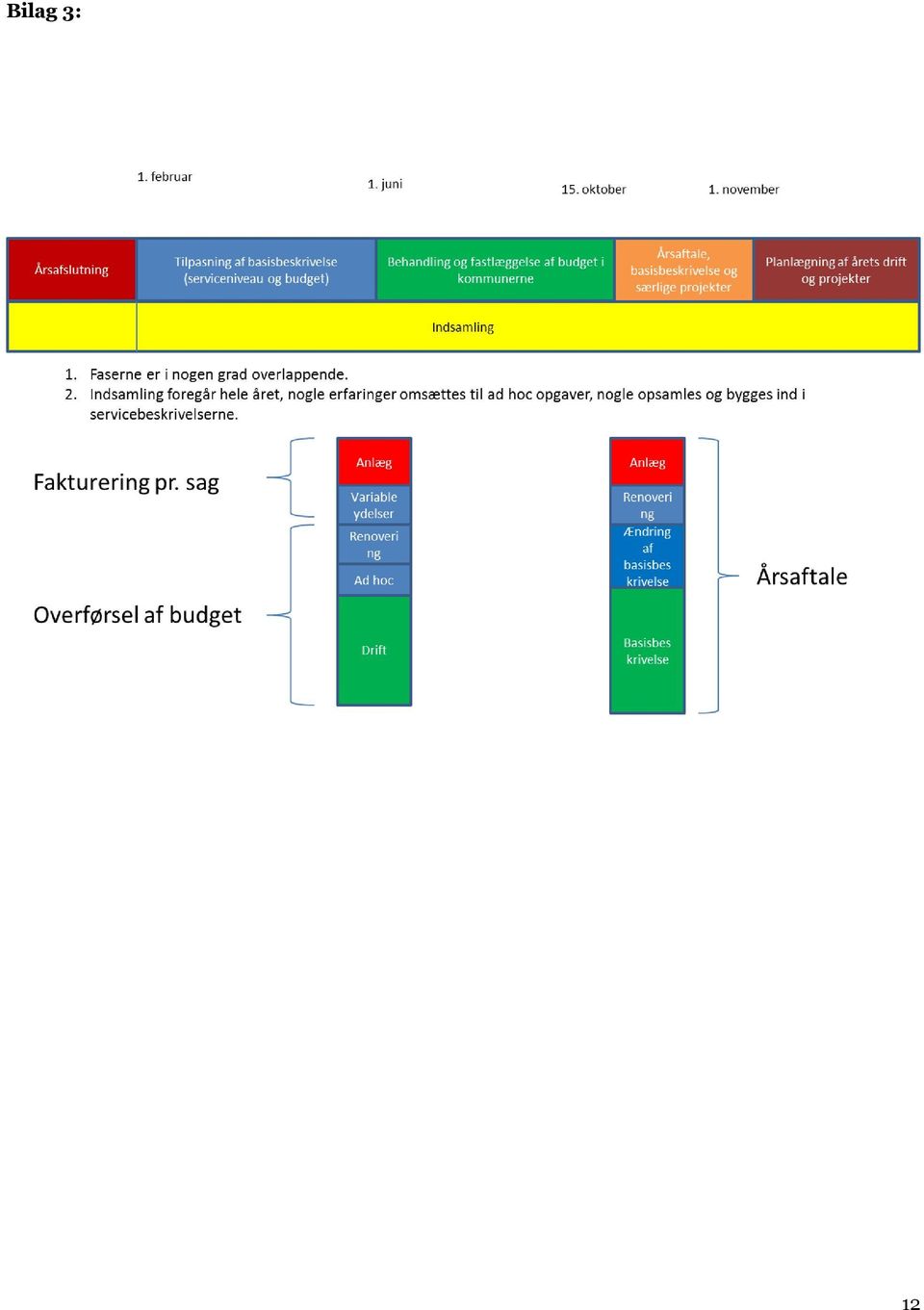

12 Bilag 3: 12

Nordsjællands Park og Vej. Samarbejdsaftale for et. 60-fællesskab mellem. Helsingør og Fredensborg Kommuner. 1. januar 2014 60 aftale

Nordsjællands Park og Vej Samarbejdsaftale for et 60-fællesskab mellem Helsingør og Fredensborg Kommuner 1. januar 2014 60 aftale Byrådene i Helsingør og Fredensborg kommuner indgår med virkning fra 1.

Nordsjællands Park og Vej Samarbejdsaftale for et 60-fællesskab mellem Helsingør og Fredensborg Kommuner 1. januar 2014 60 aftale Byrådene i Helsingør og Fredensborg kommuner indgår med virkning fra 1.

Nordsjællands Park og Vej

Nordsjællands Park og Vej Samarbejdsaftale for et 60-fællesskab mellem Helsingør og Fredensborg Kommuner 1. januar 2014 1 60 aftale Byrådene i Helsingør og Fredensborg kommuner indgår med virkning fra

Nordsjællands Park og Vej Samarbejdsaftale for et 60-fællesskab mellem Helsingør og Fredensborg Kommuner 1. januar 2014 1 60 aftale Byrådene i Helsingør og Fredensborg kommuner indgår med virkning fra

Faxe kommunes økonomiske politik

Formål: Faxe kommunes økonomiske politik 2013-2020 18. februar Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede rammer for kommunens langsigtede økonomiske udvikling og for den

Formål: Faxe kommunes økonomiske politik 2013-2020 18. februar Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede rammer for kommunens langsigtede økonomiske udvikling og for den

Sydvestjysk Brandvæsen

Sydvestjysk Brandvæsen Fælles kommunalt beredskab for Esbjerg, Varde og Fanø Kommuner Forslag til reviderede vedtægter for fælles kommunalt 60 selskab for Esbjerg, Varde og Fanø Kommune Forslag af 1. december

Sydvestjysk Brandvæsen Fælles kommunalt beredskab for Esbjerg, Varde og Fanø Kommuner Forslag til reviderede vedtægter for fælles kommunalt 60 selskab for Esbjerg, Varde og Fanø Kommune Forslag af 1. december

Faxe Kommunes økonomiske politik 2012-2015

Faxe Kommunes økonomiske politik 2012-2015 Formål Faxe Kommunes økonomiske politik har til formål at fastsætte de overordnede retningslinjer for både de kommende års budgetlægning, det løbende økonomiske

Faxe Kommunes økonomiske politik 2012-2015 Formål Faxe Kommunes økonomiske politik har til formål at fastsætte de overordnede retningslinjer for både de kommende års budgetlægning, det løbende økonomiske

Bilag 8.1 Regler for bevillings- og budgetkontrol, budgetomplacering, tillægs- og anlægsbevillinger.

Bilag 8.1 Regler for bevillings- og budgetkontrol, budgetomplacering, tillægs- og anlægsbevillinger. Generelt Med udgangspunkt i ets pkt. 2.3. skal de nærmere regler omkring fastlæggelse af bevillings-

Bilag 8.1 Regler for bevillings- og budgetkontrol, budgetomplacering, tillægs- og anlægsbevillinger. Generelt Med udgangspunkt i ets pkt. 2.3. skal de nærmere regler omkring fastlæggelse af bevillings-

Faxe kommunes økonomiske politik.

Faxe kommunes økonomiske politik. 2013-2020 Formål: Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede retningslinjer for både de kommende års budgetlægning, og styringen af kommunens

Faxe kommunes økonomiske politik. 2013-2020 Formål: Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede retningslinjer for både de kommende års budgetlægning, og styringen af kommunens

Politik og vejledning for udbud i Nordsjællands Park & Vej

Politik og vejledning for udbud i Nordsjællands Park & Vej Indledning Sindshvile 16. november 2016 Nordsjællands Park og Vej er et tværkommunalt fællesskab mellem Fredensborg og Helsingør Kommuner og er

Politik og vejledning for udbud i Nordsjællands Park & Vej Indledning Sindshvile 16. november 2016 Nordsjællands Park og Vej er et tværkommunalt fællesskab mellem Fredensborg og Helsingør Kommuner og er

Referat. Direktionen

Referat Direktionen 14. november 2017, kl. 10:00 Lutten Rådhuset, Fredensborg Kommune Egevangen 3B, Kokkedal Til stede: Kim Herlev Jørgensen Lina Thieden Mads Toftegaard Madsen Thomas Barfoed Indholdsfortegnelse

Referat Direktionen 14. november 2017, kl. 10:00 Lutten Rådhuset, Fredensborg Kommune Egevangen 3B, Kokkedal Til stede: Kim Herlev Jørgensen Lina Thieden Mads Toftegaard Madsen Thomas Barfoed Indholdsfortegnelse

Styring af anlægsprojekter. Tillæg til projekthåndbog.

Styring af anlægsprojekter Tillæg til projekthåndbog. Styringsvejledning til anlægsinvesteringen Indholdsfortegnelse Indledning -----------------------------------------------------------------------------------------------------

Styring af anlægsprojekter Tillæg til projekthåndbog. Styringsvejledning til anlægsinvesteringen Indholdsfortegnelse Indledning -----------------------------------------------------------------------------------------------------

19. november 2018 Temamøde for byrådet Power Point oplæg fra Økonomi blev præsenteret og kommenteret af byrådets medlemmer

Økonomisk Politik for Fanø Kommune Gældende for 2019-2022 Indledning På byrådets møde den 23. april 2018 blev der stillet forslag om, at der udarbejdes et oplæg til en økonomisk politik, som skal danne

Økonomisk Politik for Fanø Kommune Gældende for 2019-2022 Indledning På byrådets møde den 23. april 2018 blev der stillet forslag om, at der udarbejdes et oplæg til en økonomisk politik, som skal danne

Interessentskabskontrakt for Midt- og Sydsjællands Brand & Redning

Interessentskabskontrakt for Midt- og Sydsjællands Brand & Redning 1 Aftalens deltagere Faxe, Næstved, Ringsted og Vordingborg kommuner indgår med virkning fra den 1. april 2015 aftale om nedsættelse af

Interessentskabskontrakt for Midt- og Sydsjællands Brand & Redning 1 Aftalens deltagere Faxe, Næstved, Ringsted og Vordingborg kommuner indgår med virkning fra den 1. april 2015 aftale om nedsættelse af

Handleplan på baggrund af revisionens anbefalinger

Delopgave 1: Vurdering af de enkelte afdelingers procedure for regnskabsføring, økonomiopfølgning, ledelse og tilsyn, målsætninger samt produktivitet og effektivitet 1 Det anbefales, at der løbende foretages

Delopgave 1: Vurdering af de enkelte afdelingers procedure for regnskabsføring, økonomiopfølgning, ledelse og tilsyn, målsætninger samt produktivitet og effektivitet 1 Det anbefales, at der løbende foretages

Aftale om fælles redningsberedskab mellem Holbæk, Kalundborg, Lejre, Odsherred, Slagelse og Sorø Kommuner

Aftale om fælles redningsberedskab mellem Holbæk, Kalundborg, Lejre, Odsherred, Slagelse og Sorø Kommuner Kommunalbestyrelserne i de nævnte kommuner indgår med virkning fra 1. januar 2016 aftale om et

Aftale om fælles redningsberedskab mellem Holbæk, Kalundborg, Lejre, Odsherred, Slagelse og Sorø Kommuner Kommunalbestyrelserne i de nævnte kommuner indgår med virkning fra 1. januar 2016 aftale om et

Sydvestjysk Brandvæsen

Sydvestjysk Brandvæsen Fælles kommunalt beredskab for Esbjerg, Varde og Fanø Kommuner Forslag til reviderede vedtægter for fælles kommunalt 60 selskab for Esbjerg, Varde og Fanø Kommune 4. januar 2016

Sydvestjysk Brandvæsen Fælles kommunalt beredskab for Esbjerg, Varde og Fanø Kommuner Forslag til reviderede vedtægter for fælles kommunalt 60 selskab for Esbjerg, Varde og Fanø Kommune 4. januar 2016

Sydvestjysk Brandvæsen Fælles kommunalt beredskab for Esbjerg, Varde og Fanø Kommuner

Sydvestjysk Brandvæsen Fælles kommunalt beredskab for Esbjerg, Varde og Fanø Kommuner Vedtægter for fælles kommunalt 60 selskab for Esbjerg, Varde og Fanø Kommune 13. august 2014 Aftale om etablering af

Sydvestjysk Brandvæsen Fælles kommunalt beredskab for Esbjerg, Varde og Fanø Kommuner Vedtægter for fælles kommunalt 60 selskab for Esbjerg, Varde og Fanø Kommune 13. august 2014 Aftale om etablering af

ODDER KOMMUNE BUDGET 2009. Bevillingsbinding, generelle regler, selvforvaltningsvilkår og lønsumsstyring

Fastlæggelse af Odder Kommunes bevillingsbinding for budgetåret 2009. I henhold til den kommunale styrelseslov, fastsætter Indenrigsministeriet nærmere regler om specifikation af de poster på årsbudgettet

Fastlæggelse af Odder Kommunes bevillingsbinding for budgetåret 2009. I henhold til den kommunale styrelseslov, fastsætter Indenrigsministeriet nærmere regler om specifikation af de poster på årsbudgettet

Budget, budgetopfølgning og bevillingsregler

Bilag 10.2 Budget, budgetopfølgning og bevillingsregler Generelt Med udgangspunkt i budget- og regnskabsregulativets pkt. 3.2 og 3.3 beskrives i dette bilag processen omkring budgetlægningen, proceduren

Bilag 10.2 Budget, budgetopfølgning og bevillingsregler Generelt Med udgangspunkt i budget- og regnskabsregulativets pkt. 3.2 og 3.3 beskrives i dette bilag processen omkring budgetlægningen, proceduren

Notat. Oplæg til ny anlægsstyring

ØKONOMI OG STYRING Dato: 13. november 2018 Revideret: 22.november 2018 Tlf. dir.: 44772209 E-mail: cbd@balk.dk Kontakt: Christian Boe Dalskov Sagsid: 00.30.14-A21-1-18 Notat Oplæg til ny anlægsstyring

ØKONOMI OG STYRING Dato: 13. november 2018 Revideret: 22.november 2018 Tlf. dir.: 44772209 E-mail: cbd@balk.dk Kontakt: Christian Boe Dalskov Sagsid: 00.30.14-A21-1-18 Notat Oplæg til ny anlægsstyring

Bilag til Økonomiregulativ

Bilag til Center for Økonomi og Personale Hold-an Vej 7 2750 Ballerup Telefon: 4477 2000 balkom@balk.dk www.ballerup.dk Godkendt den 20-05-2014 1 Indhold 1.... 3 1.1. Formål... 3 1.2. Baggrund... 3 1.3.

Bilag til Center for Økonomi og Personale Hold-an Vej 7 2750 Ballerup Telefon: 4477 2000 balkom@balk.dk www.ballerup.dk Godkendt den 20-05-2014 1 Indhold 1.... 3 1.1. Formål... 3 1.2. Baggrund... 3 1.3.

Vi vil tættere på naturen! Vi vil være nysgerrige og lærende! Fordi vi kan mere i fællesskaber

NOTAT Allerød Rådhus Bjarkesvej 2 3450 Allerød kommunen@alleroed.dk alleroed.dk Morten Knudsen 5. januar 2019 Allerød Kommunes politiske styringsmodel Visionen er det helt overordnede pejlemærke for kommunens

NOTAT Allerød Rådhus Bjarkesvej 2 3450 Allerød kommunen@alleroed.dk alleroed.dk Morten Knudsen 5. januar 2019 Allerød Kommunes politiske styringsmodel Visionen er det helt overordnede pejlemærke for kommunens

Faglig intro til ØKudvalgets

Faglig intro til ØKudvalgets område 1 Administrativ organisation Faxe Kommunes administrative organisationsmodel er en koncernmodel med centerstruktur, som indeholder en direktion, syv centre og et sekretariat.

Faglig intro til ØKudvalgets område 1 Administrativ organisation Faxe Kommunes administrative organisationsmodel er en koncernmodel med centerstruktur, som indeholder en direktion, syv centre og et sekretariat.

Bilag 5 til kasse- og regnskabsregulativ. 5 Regler for budgetlægning

5 egler for budgetlægning Bilagets indhold: 5.1 Kort om budgettet 5.2 Formelle krav til budgettet 5.3 Budgettets indhold 5.4 Procedurekrav 5.5 Tidsplan 5.6 Center for Økonomi og Personale s rolle i budgetprocessen

5 egler for budgetlægning Bilagets indhold: 5.1 Kort om budgettet 5.2 Formelle krav til budgettet 5.3 Budgettets indhold 5.4 Procedurekrav 5.5 Tidsplan 5.6 Center for Økonomi og Personale s rolle i budgetprocessen

A f t a le om et fælles redning s- b e r e d s k a b m e l lem Holbæk, K a l undborg, Lejre, Odsherred, S l a gelse og Sorø Kommuner

A f t a le om et fælles redning s- b e r e d s k a b m e l lem Holbæk, K a l undborg, Lejre, Odsherred, S l a gelse og Sorø Kommuner K o m m u n a l b e s t y r e l s e r n e i d e n æ v n t e k o m m

A f t a le om et fælles redning s- b e r e d s k a b m e l lem Holbæk, K a l undborg, Lejre, Odsherred, S l a gelse og Sorø Kommuner K o m m u n a l b e s t y r e l s e r n e i d e n æ v n t e k o m m

Udkast til kasse- og regnskabsregulativ I Ny Svendborg Kommune

1 Driftsbevillinger Driftsbevillinger meddeles af Kommunalbestyrelsen ved vedtagelse af årsbudgettet. Driftsbevillinger er et-årige og bortfalder ved regnskabsårets udgang. Driftsbevillingerne fremgår

1 Driftsbevillinger Driftsbevillinger meddeles af Kommunalbestyrelsen ved vedtagelse af årsbudgettet. Driftsbevillinger er et-årige og bortfalder ved regnskabsårets udgang. Driftsbevillingerne fremgår

Interessentskabskontrakt for Midt- og Sydsjællands Brand & Redning

Interessentskabskontrakt for Midt- og Sydsjællands Brand & Redning 1 Aftalens deltagere Faxe, Næstved, Ringsted og Vordingborg kommuner indgår med virkning fra den 1. april 2015 aftale om nedsættelse af

Interessentskabskontrakt for Midt- og Sydsjællands Brand & Redning 1 Aftalens deltagere Faxe, Næstved, Ringsted og Vordingborg kommuner indgår med virkning fra den 1. april 2015 aftale om nedsættelse af

OFFENTLIG-PRIVAT SAMARBEJDE OM VEJ OG PARK

OFFENTLIG-PRIVAT SAMARBEJDE OM VEJ OG PARK September 2013 Dokument nr. 2013-2 Revision nr. 00 Udgivelsesdato 04.09.2013 Udarbejdet:BDC Offentlig-privat samarbejde om Park og vej Bilag 2, Samarbejde Indholdsfortegnelse

OFFENTLIG-PRIVAT SAMARBEJDE OM VEJ OG PARK September 2013 Dokument nr. 2013-2 Revision nr. 00 Udgivelsesdato 04.09.2013 Udarbejdet:BDC Offentlig-privat samarbejde om Park og vej Bilag 2, Samarbejde Indholdsfortegnelse

Principper for budgetopfølgning Odder Rådhus, januar 2011

Principper for budgetopfølgning Odder Rådhus, januar 2011 Dok.nr: 727-2011-5834 2 Indledning. I årets løb anvendes de afsatte midler i overensstemmelse med det vedtagne budget og dets forudsætninger. Midlerne

Principper for budgetopfølgning Odder Rådhus, januar 2011 Dok.nr: 727-2011-5834 2 Indledning. I årets løb anvendes de afsatte midler i overensstemmelse med det vedtagne budget og dets forudsætninger. Midlerne

Grundlag for rammestyring i Dragør Kommune.

Grundlag for rammestyring i Dragør Kommune. 5. april 2018. Løn og personaleafdelingen Budgetansvarlig Økonomiafdelingen Budget ramme Direktion Politikere Afdelingsleder Side 1 INDLEDNING Formålet med Grundlag

Grundlag for rammestyring i Dragør Kommune. 5. april 2018. Løn og personaleafdelingen Budgetansvarlig Økonomiafdelingen Budget ramme Direktion Politikere Afdelingsleder Side 1 INDLEDNING Formålet med Grundlag

Sagsnr.: 2016/ Dato: 1. november Regler for overførsel af mer- og mindreforbrug til efterfølgende regnskabsår

Notat Sagsnr.: 2016/0002042 Dato: 1. november 2016 Titel: Regler for overførsel af mer- og mindreforbrug til efterfølgende regnskabsår 1. Indledning I bestræbelserne på at sikre god økonomistyring og en

Notat Sagsnr.: 2016/0002042 Dato: 1. november 2016 Titel: Regler for overførsel af mer- og mindreforbrug til efterfølgende regnskabsår 1. Indledning I bestræbelserne på at sikre god økonomistyring og en

BILAG 1 FREMTIDIGE STYRINGSPRINCIPPER

Til Randers Kommune Dokumenttype Bilag 1 Dato 04. juli 2014 BILAG 1 FREMTIDIGE STYRINGSPRINCIPPER BILAG 1 FREMTIDIGE STYRINGSPRINCIPPER Rambøll Olof Palmes Allé 20 DK-8200 Aarhus N T +45 8944 7800 F +45

Til Randers Kommune Dokumenttype Bilag 1 Dato 04. juli 2014 BILAG 1 FREMTIDIGE STYRINGSPRINCIPPER BILAG 1 FREMTIDIGE STYRINGSPRINCIPPER Rambøll Olof Palmes Allé 20 DK-8200 Aarhus N T +45 8944 7800 F +45

For 2018 fastlægges bevillingsbindingen på udvalgsniveau, og som nettobevillinger.

29 Fastlæggelse af Odder Kommunes bevillingsbinding for budgetåret 2018. I henhold til den kommunale styrelseslov, fastsætter Social- og Indenrigsministeriet nærmere regler om specifikation af de poster

29 Fastlæggelse af Odder Kommunes bevillingsbinding for budgetåret 2018. I henhold til den kommunale styrelseslov, fastsætter Social- og Indenrigsministeriet nærmere regler om specifikation af de poster

Kasse- og regnskabsregulativ Revision af 3.02 Forretningsgangsbeskrivelse for drifts-, anlægs- og tillægsbevillinger samt rådighedsbeløb

Driftsbevillinger Driftsbevillinger meddeles af Byrådet ved vedtagelse af årsbudgettet. Driftsbevillinger er etårige og bortfalder ved regnskabsårets udgang. Driftsbevillingerne fremgår af den til budgettet

Driftsbevillinger Driftsbevillinger meddeles af Byrådet ved vedtagelse af årsbudgettet. Driftsbevillinger er etårige og bortfalder ved regnskabsårets udgang. Driftsbevillingerne fremgår af den til budgettet

Regulativ for bevillingssystem for Gladsaxe kommune

Regulativ for bevillingssystem for Gladsaxe kommune Bevillingsbegrebet 1. En bevilling er en tilladelse fra Byrådet til Økonomiudvalget, et af de stående udvalg eller et af de i henhold til styrelseslovens

Regulativ for bevillingssystem for Gladsaxe kommune Bevillingsbegrebet 1. En bevilling er en tilladelse fra Byrådet til Økonomiudvalget, et af de stående udvalg eller et af de i henhold til styrelseslovens

om opgavefordelingen i regionens politiske organisation

Afdeling: Regionssekretariatet Udarbejdet af: Ole Melsen Journal nr.: 07/12 E-mail: Ole.Melsen@regionsyddanmark.dk Dato: 1. juni 2007 Telefon: 76631107 Notat om opgavefordelingen i regionens politiske

Afdeling: Regionssekretariatet Udarbejdet af: Ole Melsen Journal nr.: 07/12 E-mail: Ole.Melsen@regionsyddanmark.dk Dato: 1. juni 2007 Telefon: 76631107 Notat om opgavefordelingen i regionens politiske

DE JURIDISKE RAMMER FOR 60- FÆLLESSKABET NORDSJÆLLANDS PARK OG VEJ

Horten Advokat Klavs V. Gravesen Philip Heymans Allé 7 2900 Hellerup Tlf +45 3334 4000 Fax +45 3334 4001 J.nr. 163149 DE JURIDISKE RAMMER FOR 60- FÆLLESSKABET NORDSJÆLLANDS PARK OG VEJ 1. INDLEDNING I

Horten Advokat Klavs V. Gravesen Philip Heymans Allé 7 2900 Hellerup Tlf +45 3334 4000 Fax +45 3334 4001 J.nr. 163149 DE JURIDISKE RAMMER FOR 60- FÆLLESSKABET NORDSJÆLLANDS PARK OG VEJ 1. INDLEDNING I

Aftale. et fælles kommunalt redningsberedskab. mellem. Helsingør og Fredensborg Kommuner

Aftale om et fælles kommunalt redningsberedskab mellem Helsingør og Fredensborg Kommuner 1. januar 2011 60 aftale Byrådene i Fredensborg Kommune og Helsingør Kommune indgår med virkning fra 1. januar 2011

Aftale om et fælles kommunalt redningsberedskab mellem Helsingør og Fredensborg Kommuner 1. januar 2011 60 aftale Byrådene i Fredensborg Kommune og Helsingør Kommune indgår med virkning fra 1. januar 2011

Aftalestyringskoncept for Syddjurs Kommune

1 of 6 26-11-2015 Sagsnummer.: 14/37310 Aftalestyringskoncept for Syddjurs Kommune Indledning Dialogbaseret aftalestyring er et af de centrale styringsværktøjer i Syddjurs Kommune, der er baseret på dialog

1 of 6 26-11-2015 Sagsnummer.: 14/37310 Aftalestyringskoncept for Syddjurs Kommune Indledning Dialogbaseret aftalestyring er et af de centrale styringsværktøjer i Syddjurs Kommune, der er baseret på dialog

Forelagt revisionen: Juni Godkendt økonomidirektøren: juni Christian Lehmann/Jakob Andresen. Udarbejdet af/kontaktperson:

Regler for økonomistyring og registreringspraksis Afsnit 6 Anlægsarbejder Pkt. 6.1 Anlægsbevillinger Bilag 6.1.1 Regler for håndtering af anlægsbevillingssager Forelagt revisionen: Juni 2018 Godkendt økonomidirektøren:

Regler for økonomistyring og registreringspraksis Afsnit 6 Anlægsarbejder Pkt. 6.1 Anlægsbevillinger Bilag 6.1.1 Regler for håndtering af anlægsbevillingssager Forelagt revisionen: Juni 2018 Godkendt økonomidirektøren:

Principper for aftalestyring

Principper for aftalestyring 2012 Indholdsfortegnelse 1. INDLEDNING... 1 2. FORMÅL HVAD ER FORMÅLET MED AFTALESTYRING... 1 3. HVAD ER EN AFTALEENHED?... 2 4. HVEM INDGÅR AFTALER MED HVEM?... 2 5. ÅRETS

Principper for aftalestyring 2012 Indholdsfortegnelse 1. INDLEDNING... 1 2. FORMÅL HVAD ER FORMÅLET MED AFTALESTYRING... 1 3. HVAD ER EN AFTALEENHED?... 2 4. HVEM INDGÅR AFTALER MED HVEM?... 2 5. ÅRETS

Delegerings- og kompetenceplan for Økonomiudvalgets område Center for HR, Økonomi & IT og Center for Ejendomme vedrørende Beredskabsloven

1 Delegerings- og kompetenceplan for Økonomiudvalgets område Center for HR, Økonomi & IT og Center for Ejendomme vedrørende Beredskabsloven Hensigtserklæringer og målsætninger Kompetencefordelingen skal

1 Delegerings- og kompetenceplan for Økonomiudvalgets område Center for HR, Økonomi & IT og Center for Ejendomme vedrørende Beredskabsloven Hensigtserklæringer og målsætninger Kompetencefordelingen skal

Beslutningsprotokol. Mødedato: 20. februar 2006 Mødelokale 201, Tønder Rådhus Starttidspunkt for møde 15.00 Sluttidspunkt for møde

Mødedato: 20. februar 2006 Mødelokale: Mødelokale 201, Tønder Rådhus Starttidspunkt for møde 15.00 Sluttidspunkt for møde Fraværende: Carsten Dinsen Andersen Gruppemøder: 20. februar 2006 19 Indholdsfortegnelse

Mødedato: 20. februar 2006 Mødelokale: Mødelokale 201, Tønder Rådhus Starttidspunkt for møde 15.00 Sluttidspunkt for møde Fraværende: Carsten Dinsen Andersen Gruppemøder: 20. februar 2006 19 Indholdsfortegnelse

Styrings- og Visitationsmodel Aktivitetsstyring og rehabilitering på tværs af udvalg og driftsområder

Sundhed & Omsorg Ledelse & Udvikling Dato: 04-06-13-2013 Sagsnr.: 13/10181 Dok.nr.: 75441/ Sagsbehandler: LHH/TGS/JCK Styrings- og Visitationsmodel Aktivitetsstyring og rehabilitering på tværs af udvalg

Sundhed & Omsorg Ledelse & Udvikling Dato: 04-06-13-2013 Sagsnr.: 13/10181 Dok.nr.: 75441/ Sagsbehandler: LHH/TGS/JCK Styrings- og Visitationsmodel Aktivitetsstyring og rehabilitering på tværs af udvalg

NOTAT. Proces- og tidsplan for budget (Principper for økonomistyring bilag 3)

") Proces- og tidsplan for budget 2015-2018 DATO 4. februar 2014 SAGS NR. (Principper for økonomistyring bilag 3) Dette notat beskriver principper, procedure og tidsplan for vedtagelsen af budget 2015-2018.

Proces- og tidsplan for budget 2015-2018 DATO 4. februar 2014 SAGS NR. (Principper for økonomistyring bilag 3) Dette notat beskriver principper, procedure og tidsplan for vedtagelsen af budget 2015-2018.

Kasse- og regnskabsregulativ for Midt- og Sydsjællands Brand & Redning

Kasse- og regnskabsregulativ for Midt- og Sydsjællands Brand & Redning Version 1.0 Oktober 2016 Indhold Formål... 2 Bevillingsmyndighed, -niveau og typer af bevillinger... 2 Det økonomiske ledelsestilsyn...

Kasse- og regnskabsregulativ for Midt- og Sydsjællands Brand & Redning Version 1.0 Oktober 2016 Indhold Formål... 2 Bevillingsmyndighed, -niveau og typer af bevillinger... 2 Det økonomiske ledelsestilsyn...

Aftale om etablering af. Et fælles Ungdommens Uddannelsesvejledningscenter. Gentofte, Gladsaxe, Herlev, Lyngby-Taarbæk, Søllerød og Værløse kommuner

Aftale om etablering af Et fælles Ungdommens Uddannelsesvejledningscenter i Gentofte, Gladsaxe, Herlev, Lyngby-Taarbæk, Søllerød og Værløse kommuner UU-Nord Kommunalbestyrelserne i Gentofte, Gladsaxe,

Aftale om etablering af Et fælles Ungdommens Uddannelsesvejledningscenter i Gentofte, Gladsaxe, Herlev, Lyngby-Taarbæk, Søllerød og Værløse kommuner UU-Nord Kommunalbestyrelserne i Gentofte, Gladsaxe,

Forankring: Den Økonomiske Politik udarbejdes af Økonomiudvalget og Byrådet.

NOTAT Dato Kultur- og Økonomiforvaltningen Økonomisk Afdeling Økonomiske Politik for Køge Kommune Køge Rådhus Torvet 1 4600 Køge Den Økonomiske Politik udarbejdes af Økonomiudvalget og vedtages af det

NOTAT Dato Kultur- og Økonomiforvaltningen Økonomisk Afdeling Økonomiske Politik for Køge Kommune Køge Rådhus Torvet 1 4600 Køge Den Økonomiske Politik udarbejdes af Økonomiudvalget og vedtages af det

Version 2.0. Bilag 4.2 Bilag til kasse- og regnskabsregulativet omkring Bevillingskontrol

Version 2.0 Bilag 4.2 Bilag til kasse- og regnskabsregulativet omkring Bevillingskontrol Dato Version Beskrivelse af ændring 25.11.2009 1.0 Nyt bilag godkendt 21.10.2014 2.0 Administrativ revision af bilaget

Version 2.0 Bilag 4.2 Bilag til kasse- og regnskabsregulativet omkring Bevillingskontrol Dato Version Beskrivelse af ændring 25.11.2009 1.0 Nyt bilag godkendt 21.10.2014 2.0 Administrativ revision af bilaget

Økonomisk Politik for Ishøj Kommune

Økonomisk Politik for Ishøj Kommune Godkendt i Byrådet den 24.06.2014 Indledning Af aftalen om den kommunale økonomi for 2014 fremgår, at KL og regeringen er enige om, at det fremover skal være obligatorisk

Økonomisk Politik for Ishøj Kommune Godkendt i Byrådet den 24.06.2014 Indledning Af aftalen om den kommunale økonomi for 2014 fremgår, at KL og regeringen er enige om, at det fremover skal være obligatorisk

Driftsaftale mellem Svendborg Kommune og de selvejende institutioner

Driftsaftale mellem Svendborg Kommune og de selvejende institutioner Tvedhallen Tåsingehallen Thurøhallen Skåruphallen Svendborg Idræts- og tennishal SG-hallen Svendborg Badmintonhal Svendborg Ridehus

Driftsaftale mellem Svendborg Kommune og de selvejende institutioner Tvedhallen Tåsingehallen Thurøhallen Skåruphallen Svendborg Idræts- og tennishal SG-hallen Svendborg Badmintonhal Svendborg Ridehus

Principper for økonomistyring. Del 1: Overordnede principper for økonomistyring

Principper for økonomistyring Del 1: Overordnede principper for økonomistyring Allerød Kommune August 2018 Indledning Allerød Kommune er med en bruttoomsætning på mere end 2 mia. kr. og mere end 1.800

Principper for økonomistyring Del 1: Overordnede principper for økonomistyring Allerød Kommune August 2018 Indledning Allerød Kommune er med en bruttoomsætning på mere end 2 mia. kr. og mere end 1.800

Temaer i nye regler for økonomistyring

NOTAT Temaer i nye regler for økonomistyring 11. juni 2019 Center for Økonomi, Personale og Politisk betjening (CØPP) har udarbejdet et forslag til nye regler for økonomistyring. Kommunens økonomiske politik

NOTAT Temaer i nye regler for økonomistyring 11. juni 2019 Center for Økonomi, Personale og Politisk betjening (CØPP) har udarbejdet et forslag til nye regler for økonomistyring. Kommunens økonomiske politik

Byggeprogram og anlægsbevilling. (vejledning)

") Byggeprogram og anlægsbevilling (vejledning) Senest ajourført den 4. november 2008 BYGGEPROGRAM OG ANLÆGSBEVILLING 1. KOMPETENCE- OG OPGAVEFORDELING I HENHOLD TIL BYGGEREGULATIVET Byggeprogram Byggeregulativets

Byggeprogram og anlægsbevilling (vejledning) Senest ajourført den 4. november 2008 BYGGEPROGRAM OG ANLÆGSBEVILLING 1. KOMPETENCE- OG OPGAVEFORDELING I HENHOLD TIL BYGGEREGULATIVET Byggeprogram Byggeregulativets

BILAG 1 VEDTÆGTER SYDØSTJYLLANDS BRANDVÆSEN I/S

BILAG 1 VEDTÆGTER SYDØSTJYLLANDS BRANDVÆSEN I/S 1. NAVN, SELSKABSFORM, HJEMSTED 1.1 Beredskabssamarbejdets navn er Sydøstjyllands Brandvæsen I/S (herefter "interessentskabet"). 1.2 Interessentskabet er

BILAG 1 VEDTÆGTER SYDØSTJYLLANDS BRANDVÆSEN I/S 1. NAVN, SELSKABSFORM, HJEMSTED 1.1 Beredskabssamarbejdets navn er Sydøstjyllands Brandvæsen I/S (herefter "interessentskabet"). 1.2 Interessentskabet er

NOTAT OM RAMMERNE FOR KOMPETENCEOVERDRAGELSE OVERDRAGELSE AF DRIFTSOPGAVER TIL ARC

Advokat Rikke Søgaard Berth Philip Heymans Allé 7 2900 Hellerup Tlf. +45 3334 4000 Bilag 2 J.nr. 179870 15. august 2018 NOTAT OM RAMMERNE FOR KOMPETENCEOVERDRAGELSE OVERDRAGELSE AF DRIFTSOPGAVER TIL ARC

Advokat Rikke Søgaard Berth Philip Heymans Allé 7 2900 Hellerup Tlf. +45 3334 4000 Bilag 2 J.nr. 179870 15. august 2018 NOTAT OM RAMMERNE FOR KOMPETENCEOVERDRAGELSE OVERDRAGELSE AF DRIFTSOPGAVER TIL ARC

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016 1. Indledning 1.1 Baggrund Østsjællands Beredskab er stiftet som et 60 fællesskab. Østsjællands Beredskab er jf. vedtægterne underlagt,

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016 1. Indledning 1.1 Baggrund Østsjællands Beredskab er stiftet som et 60 fællesskab. Østsjællands Beredskab er jf. vedtægterne underlagt,

[UDKAST 22. februar 2018] Overblik over budgetprocessen i 2018

![[UDKAST 22. februar 2018] Overblik over budgetprocessen i 2018](/thumbs/99/141436950.jpg "[UDKAST 22. februar 2018] Overblik over budgetprocessen i 2018") [UDKAST 22. februar 2018] Overblik over budgetprocessen i 2018 Indhold Budgetprocessen i 2018... 3 Fase 1: Forberedelse og budgetprocedure... 4 Fase 2: Fagudvalgenes budgetproces Nye ønsker og forslag

[UDKAST 22. februar 2018] Overblik over budgetprocessen i 2018 Indhold Budgetprocessen i 2018... 3 Fase 1: Forberedelse og budgetprocedure... 4 Fase 2: Fagudvalgenes budgetproces Nye ønsker og forslag

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland Version af 1. februar 2016 Indhold Formål... 3 Det økonomiske ledelsestilsyn... 4 Budgetprocedurer... 4 Budgetkontrol... 4 Budgetansvar...

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland Version af 1. februar 2016 Indhold Formål... 3 Det økonomiske ledelsestilsyn... 4 Budgetprocedurer... 4 Budgetkontrol... 4 Budgetansvar...

1.1 Beredskabssamarbejdets navn er Østjyllands Brandvæsen I/S (herefter "interessentskabet").

.") Godkendt af Statsforvaltningen 1. oktober 2015 VEDTÆGTER FOR ØSTJYLLANDS BRANDVÆSEN I/S 1. NAVN, SELSKABSFORM, HJEMSTED 1.1 Beredskabssamarbejdets navn er Østjyllands Brandvæsen I/S (herefter "interessentskabet").

Godkendt af Statsforvaltningen 1. oktober 2015 VEDTÆGTER FOR ØSTJYLLANDS BRANDVÆSEN I/S 1. NAVN, SELSKABSFORM, HJEMSTED 1.1 Beredskabssamarbejdets navn er Østjyllands Brandvæsen I/S (herefter "interessentskabet").

VEDTÆGTER FOR FELTENGÅRD I/S

VEDTÆGTER FOR FELTENGÅRD I/S Marts 2008 ALMINDELIGE BESTEMMELSER 1 Interessentskabets navn er Feltengård i/s. Interessentskabets hjemsted er Favrskov Kommune. Dog kan særlige forhold berettige til hjemsted

VEDTÆGTER FOR FELTENGÅRD I/S Marts 2008 ALMINDELIGE BESTEMMELSER 1 Interessentskabets navn er Feltengård i/s. Interessentskabets hjemsted er Favrskov Kommune. Dog kan særlige forhold berettige til hjemsted

Samordningsaftale for Gentofte og Gladsaxe Fjernvarme I/S

Samordningsaftale for Gentofte og Gladsaxe Fjernvarme I/S 1 Navn og hjemsted Interessentskabets navn er Gentofte og Gladsaxe Fjernvarme I/S (herefter benævnt interessentskabet ). Gentofte og Gladsaxe Fjernvarme

Samordningsaftale for Gentofte og Gladsaxe Fjernvarme I/S 1 Navn og hjemsted Interessentskabets navn er Gentofte og Gladsaxe Fjernvarme I/S (herefter benævnt interessentskabet ). Gentofte og Gladsaxe Fjernvarme

Samarbejdsaftale. Om drift af fælles hjælpemiddeldepot. mellem. Hørsholm, Lyngby-Taarbæk og Rudersdal kommuner. Nordsjællands Brandvæsen

Samarbejdsaftale Om drift af fælles hjælpemiddeldepot mellem Hørsholm, Lyngby-Taarbæk og Rudersdal kommuner og Nordsjællands Brandvæsen 1. Aftalens deltagere Hørsholm, Lyngby-Taarbæk og Rudersdal kommuner

Samarbejdsaftale Om drift af fælles hjælpemiddeldepot mellem Hørsholm, Lyngby-Taarbæk og Rudersdal kommuner og Nordsjællands Brandvæsen 1. Aftalens deltagere Hørsholm, Lyngby-Taarbæk og Rudersdal kommuner

Budgetvejledning 2016

Budgetvejledning 2016 Indledning Budgetvejledningen indeholder retningslinjerne for udarbejdelse af budget 2016 og overslagsårene 2017-2019. Budgetprocessen arbejder med 3 spor: et politisk- administrativt

Budgetvejledning 2016 Indledning Budgetvejledningen indeholder retningslinjerne for udarbejdelse af budget 2016 og overslagsårene 2017-2019. Budgetprocessen arbejder med 3 spor: et politisk- administrativt

Principper for aftalestyring

Principper for aftalestyring 2015 Indholdsfortegnelse 1. INDLEDNING... 1 2. FORMÅL HVAD ER FORMÅLET MED AFTALESTYRING... 1 3. HVAD ER EN AFTALEENHED?... 2 4. HVEM INDGÅR AFTALER MED HVEM?... 2 5. ÅRETS

Principper for aftalestyring 2015 Indholdsfortegnelse 1. INDLEDNING... 1 2. FORMÅL HVAD ER FORMÅLET MED AFTALESTYRING... 1 3. HVAD ER EN AFTALEENHED?... 2 4. HVEM INDGÅR AFTALER MED HVEM?... 2 5. ÅRETS

Driftsoverenskomst mellem den selvejende daginstitution Børnehuset Honningkrukken og Rudersdal Kommune

Driftsoverenskomst mellem den selvejende daginstitution Børnehuset Honningkrukken og Rudersdal Kommune Driftsoverenskomst mellem Rudersdal Kommune og bestyrelsen for Børnehuset Honningkrukken beliggende

Driftsoverenskomst mellem den selvejende daginstitution Børnehuset Honningkrukken og Rudersdal Kommune Driftsoverenskomst mellem Rudersdal Kommune og bestyrelsen for Børnehuset Honningkrukken beliggende

Direktionen. Aftale 2008. Rev. 7/1-08

Direktionen Aftale 2008 Rev. 7/1-08 Indholdsfortegnelse INDHOLDSFORTEGNELSE... 2 1.0 INDLEDNING... 2 2.0 DEN POLITISKE RAMME... 3 3.0 DEN FAGLIGE RAMME... 4 4.0 EGEN RAMME... 4 5.0 DEN ADMINISTRATIVE RAMME...

Direktionen Aftale 2008 Rev. 7/1-08 Indholdsfortegnelse INDHOLDSFORTEGNELSE... 2 1.0 INDLEDNING... 2 2.0 DEN POLITISKE RAMME... 3 3.0 DEN FAGLIGE RAMME... 4 4.0 EGEN RAMME... 4 5.0 DEN ADMINISTRATIVE RAMME...

Udkast til kommissorium for formulering af Ejendomsstrategi i Syddjurs Kommune 2. halvår 2018

Udkast til kommissorium for formulering af Ejendomsstrategi i Syddjurs Kommune 2. halvår 2018 Indledning og baggrund Der er politisk truffet beslutning om et nyt fælles ejendomscenter i Syddjurs Kommune

Udkast til kommissorium for formulering af Ejendomsstrategi i Syddjurs Kommune 2. halvår 2018 Indledning og baggrund Der er politisk truffet beslutning om et nyt fælles ejendomscenter i Syddjurs Kommune

Undervejs i processen har der været afholdt 3 minikonferencer for medlemmer af kommunernes økonomiudvalg og beredskabskommissioner.

Etablering af fælles beredskab på Vestsjælland. Ændret efter styregruppemøde den 2. juni 2015) Sagsfremstilling. Baggrund Kommunalbestyrelsen/byrådet traf på sit møde den?? oktober 2014 principbeslutning

Etablering af fælles beredskab på Vestsjælland. Ændret efter styregruppemøde den 2. juni 2015) Sagsfremstilling. Baggrund Kommunalbestyrelsen/byrådet traf på sit møde den?? oktober 2014 principbeslutning

Økonomisk Strategi 2015-2018. Politisk drøftelse

Økonomisk Strategi 2015-2018 Politisk drøftelse Økonomisk Strategi Indledning Med baggrund i Kommunalbestyrelsens vision om en styrket økonomisk frihed i 2014 vedtog Kommunalbestyrelsen den 24. februar

Økonomisk Strategi 2015-2018 Politisk drøftelse Økonomisk Strategi Indledning Med baggrund i Kommunalbestyrelsens vision om en styrket økonomisk frihed i 2014 vedtog Kommunalbestyrelsen den 24. februar

NOTAT. Politiske pejlemærker. Effekt. Mål. Dialog

Dialogbaseret styringsmodel 2018-2021 Formålet med den dialogbaserede styringsmodel, som blev godkendt i 2015 er, at styringen med afsæt i modellen skal være et værdifuldt redskab for Kommunalbestyrelsen

Dialogbaseret styringsmodel 2018-2021 Formålet med den dialogbaserede styringsmodel, som blev godkendt i 2015 er, at styringen med afsæt i modellen skal være et værdifuldt redskab for Kommunalbestyrelsen

Revideret fælles ejerstrategi for Reno Djurs I/S

Revideret fælles ejerstrategi for Reno Djurs I/S 1. Baggrund Reno Djurs I/S (herefter "Reno Djurs") blev stiftet den 1. juli 1996 som et interessentskab mellem de daværende 8 kommuner på Djursland. Efter

Revideret fælles ejerstrategi for Reno Djurs I/S 1. Baggrund Reno Djurs I/S (herefter "Reno Djurs") blev stiftet den 1. juli 1996 som et interessentskab mellem de daværende 8 kommuner på Djursland. Efter

NOTAT. Økonomisk afdeling. Økonomisk Politik for Køge Kommune

NOTAT Fælles- og Kulturforvaltningen Dato Sagsnummer Dokumentnummer Økonomisk afdeling 18-06-2014 2014-7917 2014-73467 Økonomisk Politik for Køge Kommune Den Økonomiske Politik udarbejdes af Økonomiudvalget

NOTAT Fælles- og Kulturforvaltningen Dato Sagsnummer Dokumentnummer Økonomisk afdeling 18-06-2014 2014-7917 2014-73467 Økonomisk Politik for Køge Kommune Den Økonomiske Politik udarbejdes af Økonomiudvalget

Styrelsesvedtægt. for. Ungdommens Uddannelsesvejledningscenter. i Egedal og Frederikssund kommuner UU VEST. Region Hovedstaden

Styrelsesvedtægt for Ungdommens Uddannelsesvejledningscenter i Egedal og Frederikssund kommuner UU VEST Region Hovedstaden Kommunalbestyrelserne i Egedal og Frederikssund kommuner indgår med virkning fra

Styrelsesvedtægt for Ungdommens Uddannelsesvejledningscenter i Egedal og Frederikssund kommuner UU VEST Region Hovedstaden Kommunalbestyrelserne i Egedal og Frederikssund kommuner indgår med virkning fra

Januar Budgetnotat 1: Budgetstrategi

Januar 2019 Budgetnotat 1: Budgetstrategi 2020-27 0 Indholdsfortegnelse Budgetstrategi 2020-27 2 Fase 1: Forberedelse og idégenerering 3 Fase 2: Fagudvalgenes budgetproces 4 Fase 3: Borgmesterens budgetoplæg

Januar 2019 Budgetnotat 1: Budgetstrategi 2020-27 0 Indholdsfortegnelse Budgetstrategi 2020-27 2 Fase 1: Forberedelse og idégenerering 3 Fase 2: Fagudvalgenes budgetproces 4 Fase 3: Borgmesterens budgetoplæg

Fredensborg Kommunes styringsfilosofi Central styring decentral ledelse

Fredensborg Kommunes styringsfilosofi Central styring decentral ledelse April 2013 1 Sammenhæng og enkelhed Denne pjece beskriver Fredensborg Kommunes styringsfilosofi. Styringsfilosofien bygger princippet

Fredensborg Kommunes styringsfilosofi Central styring decentral ledelse April 2013 1 Sammenhæng og enkelhed Denne pjece beskriver Fredensborg Kommunes styringsfilosofi. Styringsfilosofien bygger princippet

Holstebro Kommune. Bilag 4 Revisionsberetning vedrørende Ansvarsforhold, revisionens omfang og rapportering. (Vilkår for revisionsopgaven)

") Holstebro Kommune CVR-nr. 29 18 99 27 Bilag 4 Revisionsberetning vedrørende Ansvarsforhold, revisionens omfang og rapportering (Vilkår for revisionsopgaven) Holstebro Kommune Revisionsberetning vedrørende

Holstebro Kommune CVR-nr. 29 18 99 27 Bilag 4 Revisionsberetning vedrørende Ansvarsforhold, revisionens omfang og rapportering (Vilkår for revisionsopgaven) Holstebro Kommune Revisionsberetning vedrørende

Notat vedr. prisafprøvning/konkurrenceudsættelse

Økonomidir. område Ramsherred 5 5700 Svendborg Notat vedr. prisafprøvning/konkurrenceudsættelse Tlf. 62 23 30 00 Fax. 62 21 34 76 I forhold til prisafprøvning/konkurrenceudsættelse peges der på, at der

Økonomidir. område Ramsherred 5 5700 Svendborg Notat vedr. prisafprøvning/konkurrenceudsættelse Tlf. 62 23 30 00 Fax. 62 21 34 76 I forhold til prisafprøvning/konkurrenceudsættelse peges der på, at der

Forretningsgang vedrørende samlet budgetopfølgning i Norddjurs Kommune

Norddjurs Kommune Økonomisk sekretariat Område: Budgetopfølgning i Norddjurs Kommune Gældende fra: August 2017 Ansvarlig: Økonomichefen Dækningsområde: Norddjurs Kommune Forretningsgang vedrørende samlet

Norddjurs Kommune Økonomisk sekretariat Område: Budgetopfølgning i Norddjurs Kommune Gældende fra: August 2017 Ansvarlig: Økonomichefen Dækningsområde: Norddjurs Kommune Forretningsgang vedrørende samlet

Møde i Udvalget for Idræt og Sundhed

Møde i Udvalget for Idræt og Sundhed Åben Referat Dato: Mandag den 8. januar 2018 Tidspunkt: 15:30 Sted: Seglet Hillerød Kommune Møde i Udvalget for Idræt og Sundhed / 08-01-2018 Sagsoversigt: 1. Valg

Møde i Udvalget for Idræt og Sundhed Åben Referat Dato: Mandag den 8. januar 2018 Tidspunkt: 15:30 Sted: Seglet Hillerød Kommune Møde i Udvalget for Idræt og Sundhed / 08-01-2018 Sagsoversigt: 1. Valg

Budgetproces for Budget 2020

Budgetproces for Budget 2020 December 2018 Budgetproces for Budget 2020 Godkendt i Byrådet d. 19-12-2018 2 Indhold 1. Fokus for budget 2020...4 1.1 Den økonomiske politik...4 1.2 Situationsbillede...5

Budgetproces for Budget 2020 December 2018 Budgetproces for Budget 2020 Godkendt i Byrådet d. 19-12-2018 2 Indhold 1. Fokus for budget 2020...4 1.1 Den økonomiske politik...4 1.2 Situationsbillede...5

Den selvejende daginstitution Dragebakken (Holbæk Fritidscenter)

") Driftsoverenskomst Mellem Holbæk Kommune 0899 Kommuneservice (herefter kaldet Holbæk Kommune) og Den selvejende daginstitution Dragebakken (Holbæk Fritidscenter) Mellemvang 27 4300 Holbæk Cvr. nr. 24191982

Driftsoverenskomst Mellem Holbæk Kommune 0899 Kommuneservice (herefter kaldet Holbæk Kommune) og Den selvejende daginstitution Dragebakken (Holbæk Fritidscenter) Mellemvang 27 4300 Holbæk Cvr. nr. 24191982

Økonomisk politik Godkendt den 23. januar 2018

Økonomisk politik Godkendt den 23. januar 2018 Økonomisk politik Den økonomiske politik fastsætter de overordnede økonomiske målsætninger for kommunens budgetlægning og finansielle strategi. Politikken

Økonomisk politik Godkendt den 23. januar 2018 Økonomisk politik Den økonomiske politik fastsætter de overordnede økonomiske målsætninger for kommunens budgetlægning og finansielle strategi. Politikken

STYRINGSGRUNDLAG. Rammer og retning for kerneopgave, styringsprincipper, styringshierarki og aftalesystem

STYRINGSGRUNDLAG Rammer og retning for kerneopgave, styringsprincipper, styringshierarki og aftalesystem Resumé Du sidder med Greve Kommunes Styringsgrundlag. Styringsgrundlaget er dit politiske og faglige

STYRINGSGRUNDLAG Rammer og retning for kerneopgave, styringsprincipper, styringshierarki og aftalesystem Resumé Du sidder med Greve Kommunes Styringsgrundlag. Styringsgrundlaget er dit politiske og faglige

R ØDOVRE K OMMUNE. Side 2 af 8

Side 2 af 8 NAVN, FORMÅL OG HJEMSTED 1 Det fælleskommunale samarbejdes navn er Vestbad. Vestbads faste ejendom er beliggende Nykær 26, 2605 Brøndby, på matr. Nr. 6 k Brøndbyøster by, Brøndbyøster og 8

Side 2 af 8 NAVN, FORMÅL OG HJEMSTED 1 Det fælleskommunale samarbejdes navn er Vestbad. Vestbads faste ejendom er beliggende Nykær 26, 2605 Brøndby, på matr. Nr. 6 k Brøndbyøster by, Brøndbyøster og 8

Den samlede model for plansystemet Revideret oktober 2013

Den samlede model for plansystemet Revideret oktober 2013 Overordnet beskrivelse Grundidéen i plansystemet er, at der er en lige linje fra vision over politikker, målsætninger og indsatsområder til budget.

Den samlede model for plansystemet Revideret oktober 2013 Overordnet beskrivelse Grundidéen i plansystemet er, at der er en lige linje fra vision over politikker, målsætninger og indsatsområder til budget.

Udbuds- og indkøbsstrategi 2016

Udbuds- og indkøbsstrategi 2016 December 2016 Indholdsfortegnelse 1. Indledning... 3 2. Formål og principper... 3 2.1 Stordriftsfordele... 3 2.2 Indkøbsfællesskaber, når det giver merværdi... 3 2.3 Organisering

Udbuds- og indkøbsstrategi 2016 December 2016 Indholdsfortegnelse 1. Indledning... 3 2. Formål og principper... 3 2.1 Stordriftsfordele... 3 2.2 Indkøbsfællesskaber, når det giver merværdi... 3 2.3 Organisering

REGLER FOR ØKONOMISK DECENTRALISERING HADERSLEV KOMMUNE. fra 2010

Acadre 09/28381 Lb. nr. 209844 REGLER FOR ØKONOMISK DECENTRALISERING i HADERSLEV KOMMUNE fra 2010 INDHOLDSFORTEGNELSE 1. Indledning... 3 2. Hvem er omfattet... 3 3. Èn økonomisk ramme pr. driftsenhed...

Acadre 09/28381 Lb. nr. 209844 REGLER FOR ØKONOMISK DECENTRALISERING i HADERSLEV KOMMUNE fra 2010 INDHOLDSFORTEGNELSE 1. Indledning... 3 2. Hvem er omfattet... 3 3. Èn økonomisk ramme pr. driftsenhed...

Ejerstrategi for Deponi Syd I/S

Ejerstrategi for Deponi Syd I/S Den Forslag til Ejerstrategi for Deponi Syd I/S Indledning Ejerstrategien er udtryk for Ejerkommunernes forventninger til Deponi Syd I/S s aktiviteter og udvikling. Ejerkommunernes

Ejerstrategi for Deponi Syd I/S Den Forslag til Ejerstrategi for Deponi Syd I/S Indledning Ejerstrategien er udtryk for Ejerkommunernes forventninger til Deponi Syd I/S s aktiviteter og udvikling. Ejerkommunernes

Budgetvejledning 2019

POSTBOKS 10 T: 96 84 84 84 WWW.STRUER.DK ØSTERGADE 11-15 F: 96 84 81 09 7600 STRUER E: STRUER@STRUER.DK Budgetvejledning 2019 Budget 2019 og overslagsårene 2020-2022 Udarbejdet af Intern Service Tiltrådt

POSTBOKS 10 T: 96 84 84 84 WWW.STRUER.DK ØSTERGADE 11-15 F: 96 84 81 09 7600 STRUER E: STRUER@STRUER.DK Budgetvejledning 2019 Budget 2019 og overslagsårene 2020-2022 Udarbejdet af Intern Service Tiltrådt

Driftsoverenskomst mellem Region Hovedstaden og den selvejende institution Solgaven

Driftsoverenskomst mellem Region Hovedstaden og den selvejende institution Solgaven Nærværende driftsoverenskomst vedrører driften af den selvejende institution Solgaven, Skovbakken 126, 3520 Farum. Solgaven

Driftsoverenskomst mellem Region Hovedstaden og den selvejende institution Solgaven Nærværende driftsoverenskomst vedrører driften af den selvejende institution Solgaven, Skovbakken 126, 3520 Farum. Solgaven

Halvårsregnskab 2014

Halvårsregnskab 2014 August 2014 Indhold INDHOLD... 1 REGNSKABSFORKLARING 1. HALVÅR 2014... 1 INDLEDNING... 1 BAGGRUND FOR HALVÅRSREGNSKABET... 1 HALVÅRSREGNSKABET I HALSNÆS... 1 CENTRALE REGNSKABSBEGREBER...

Halvårsregnskab 2014 August 2014 Indhold INDHOLD... 1 REGNSKABSFORKLARING 1. HALVÅR 2014... 1 INDLEDNING... 1 BAGGRUND FOR HALVÅRSREGNSKABET... 1 HALVÅRSREGNSKABET I HALSNÆS... 1 CENTRALE REGNSKABSBEGREBER...

Januar Budgetnotat 1: Budgetstrategi

Januar 2019 Budgetnotat 1: Budgetstrategi 2020-27 0 Indholdsfortegnelse Budgetstrategi 2020-27 2 Fase 1: Forberedelse og idégenerering 3 Fase 2: Fagudvalgenes budgetproces 4 Fase 3: Borgmesterens budgetoplæg

Januar 2019 Budgetnotat 1: Budgetstrategi 2020-27 0 Indholdsfortegnelse Budgetstrategi 2020-27 2 Fase 1: Forberedelse og idégenerering 3 Fase 2: Fagudvalgenes budgetproces 4 Fase 3: Borgmesterens budgetoplæg

Undervejs i processen har der været afholdt 3 minikonferencer for medlemmer af kommunernes økonomiudvalg og beredskabskommissioner.

Etablering af fælles beredskab på Vestsjælland. Sagsfremstilling. Baggrund Kommunalbestyrelsen/byrådet traf på sit møde den?? oktober 2014 principbeslutning om, at der etableres et fælles kommunalt beredskab

Etablering af fælles beredskab på Vestsjælland. Sagsfremstilling. Baggrund Kommunalbestyrelsen/byrådet traf på sit møde den?? oktober 2014 principbeslutning om, at der etableres et fælles kommunalt beredskab

Bilag til soc. udv. møde den 7 / pkt. 07_04. KB , pkt 27

Aftale om kommunalt fællesskab på tandreguleringsområdet mellem Albertslund kommune, Brøndby kommune, Glostrup kommune, Hvidovre kommune, Ishøj kommune, Tårnby kommune og Vallensbæk kommune kaldet Tandreguleringsklinikken

Aftale om kommunalt fællesskab på tandreguleringsområdet mellem Albertslund kommune, Brøndby kommune, Glostrup kommune, Hvidovre kommune, Ishøj kommune, Tårnby kommune og Vallensbæk kommune kaldet Tandreguleringsklinikken

Region Hovedstaden. Byggestyringsregler. Regionsrådet Februar Region Hovedstaden

Region Hovedstaden Byggestyringsregler Regionsrådet Februar 2017 Region Hovedstaden 2 Indledning Disse regler fastlægger principper, rammer og ansvarsfordeling for byggestyring, samt for ejendomsadministration

Region Hovedstaden Byggestyringsregler Regionsrådet Februar 2017 Region Hovedstaden 2 Indledning Disse regler fastlægger principper, rammer og ansvarsfordeling for byggestyring, samt for ejendomsadministration

Samordningsaftale for Nordsjællands Brandvæsen

Samordningsaftale for Nordsjællands Brandvæsen 1 Aftalens deltagere Allerød, Fredensborg, Helsingør, Hørsholm og Rudersdal kommuner indgår med virkning fra den 1. januar 2015 aftale om nedsættelse af fælles

Samordningsaftale for Nordsjællands Brandvæsen 1 Aftalens deltagere Allerød, Fredensborg, Helsingør, Hørsholm og Rudersdal kommuner indgår med virkning fra den 1. januar 2015 aftale om nedsættelse af fælles

Budgetprocedure for budget

Indstilling Til Aarhus Byråd via Magistraten Fra Borgmesterens Afdeling Dato 21. februar 2019 Budgetprocedure for budget 2020-2023 1. Resume Indstillingen beskriver budgetlægningen for Budget 2020. Proceduren

Indstilling Til Aarhus Byråd via Magistraten Fra Borgmesterens Afdeling Dato 21. februar 2019 Budgetprocedure for budget 2020-2023 1. Resume Indstillingen beskriver budgetlægningen for Budget 2020. Proceduren

POLITIK FOR INDKØB OG UDBUD

POLITIK FOR INDKØB OG UDBUD FORORD 2 1 INDKØB OG UDBUD 3 2 BAGGRUND, FORMÅL OG MÅL 3 3 POLITIK, STRATEGIER OG RETNINGSLINJER 4 4 GENERELLE KRAV TIL INDKØB OG UDBUD 5 5 KRAV TIL REBILD KOMMUNES LEVERANDØRER

POLITIK FOR INDKØB OG UDBUD FORORD 2 1 INDKØB OG UDBUD 3 2 BAGGRUND, FORMÅL OG MÅL 3 3 POLITIK, STRATEGIER OG RETNINGSLINJER 4 4 GENERELLE KRAV TIL INDKØB OG UDBUD 5 5 KRAV TIL REBILD KOMMUNES LEVERANDØRER

Lynettefællesskabet I/S

Bilag til pkt. 5 Lynettefællesskabet I/S 18. september 2009 Vandsektorlovens konsekvenser for Lynettefællesskabet 1. Baggrund Et bredt politisk flertal i Folketinget vedtog den 28. maj 2009 Lov om vandsektorens

Bilag til pkt. 5 Lynettefællesskabet I/S 18. september 2009 Vandsektorlovens konsekvenser for Lynettefællesskabet 1. Baggrund Et bredt politisk flertal i Folketinget vedtog den 28. maj 2009 Lov om vandsektorens

Referat af bestyrelsesmøde i Nordsjællands Park- og vej (NPV) mandag den 13. januar 2014 kl

mandag den 13. januar 2014 kl") Nordsjællands Park og Vej Nordsjællands Park og Johannes Hecht-Nielsen Flemming Rømer Per Tærsbøl Gitte Kondrup Ergin Øzer Thomas Bak Uffe Bastiansen Kim Bjørlund Peter Brender (Juridisk Konsulent Fredensborg

Nordsjællands Park og Vej Nordsjællands Park og Johannes Hecht-Nielsen Flemming Rømer Per Tærsbøl Gitte Kondrup Ergin Øzer Thomas Bak Uffe Bastiansen Kim Bjørlund Peter Brender (Juridisk Konsulent Fredensborg