Den nye styringsdagsorden i den offentlige sektor

|

|

|

- Elisabeth Andreasen

- 10 år siden

- Visninger:

Transkript

1 Den nye styringsdagsorden i den offentlige sektor Vicedirektør i Moderniseringsstyrelsen, Hanne Petersen StyringsAgenda september 1

2 DAGSORDEN 1. Styringsmæssige udfordringer 2. Den samlede styringsdagsorden - God økonomistyring - God arbejdsgiveradfærd - Systemmålbilledet Det strategiske ophæng 2 september 2014

3 1. Styringsmæssige udfordringer september

4 REALVÆKSTEN VIL BLIVE LAVERE Det offentlige forbrug har været stigende der er nu udsigt til lavere vækstrater. Kilde: Finansredegørelse september 2014

5 STYRINGSMÆSSIGE UDFORDRINGER DE OFFENTLIGE UDGIFTER Den offentlige sektor Kommunerne 5

6 DET ENDELIGE RESULTAT FOR ÅRET OVERVURDERES Udviklingen i ministeriernes prognoser i september 2014

7 BEHOV FOR BEDRE ANVENDELSE AF OFFENTLIGE RESSOURCER - Ikke udsigt til flere midler - Vi skal lave mere for mindre - Mangelfuldt overblik over økonomien - Budgetloven forudsætter god økonomistyring Prioritering er nødvendig, men hvad skal prioriteres, på hvilket grundlag og ml. hvem? 7

8 2. Den samlede styringsdagsorden 8

9 TRE MÅLBILLEDER FOR FORANDRET STYRINGSKULTUR God økonomistyring God arbejdsgiveradfærd Skabe resultater til gavn for borgerne Systemmålbillede 2020 Vision Statens ERP sammenhæng mellem systemer, processer og data Mål A B C Systemunderstøttelse af alle administrative hovedopgaver Bedre styringsgrundlag via samlet rapporterings/analyse-platform Forbedret infrastruktur, håndtering af data, brugere mv. D Stabil drift, vedligehold og koordinerede genudbud af systemerne 9

10 God økonomistyring 10

11 KORTLÆGNING AF ØKONOMISTYRINGSPRAKSIS Der er i perioden gennemført en omfattende kortlægning af den nuværende økonomistyringspraksis i den offentlige sektor Kortlægningen omfatter: 12 statslige styrelser 10 kommuner 8 sygehuse 11

12 DIAGNOSE: IKKE TILSTRÆKKELIG KOBLING MELLEM MÅL, AKTIVITETER OG ØKONOMI Forskelligt fokus, fx: 1. Tværgående prioritering 2. Drift 1. Mål- og resultatstyring 2. Aktivitets- og ressourcestyring 3. Budgetoverholdelse Forskellige redskaber, fx: 1. [Resultatkontrakter] 2. Personalebemanding 3. Budget, regnskab 3. Finansiel styring Forskellige kulturer, fx: 1. Strategisk ledelse 2. Faglig ledelse 3. Kassen skal stemme 12 september 2014

![Budgetoverholdelse Forskellige redskaber, fx: 1. [Resultatkontrakter] 2. Personalebemanding 3.](/docs-images/43/4702069/images/page_12.jpg "Budget, regnskab 3. Finansiel styring Forskellige kulturer, fx: 1. Strategisk ledelse 2. Faglig ledelse 3.")

13 GOD STRATEGISK STYRING KOBLER ALLE TRE OMRÅDER Mål- og resultatstyring Aktivitets- og ressourcestyring Øget integration mellem de tre områder med henblik på at skabe øget gennemsigtighed samt, at sikre en bæredygtig og helhedsorienteret strategi. Finansiel styring 13 september 2014

14 MÅLBILLEDE FOR GOD ØKONOMISTYRING Rettidig planlægning, der tager udgangspunkt i opgaver, der skal løses, og mål, der skal nås Detaljeret budgettering, der specificerer og tager udgangspunkt i, hvad de enkelte opgaver koster, og hvornår på året opgaverne gennemføres Tæt opfølgning på både udgifter og aktiviteter, der synliggør hvor mange penge, vi bruger, og hvad vi får for dem Klar styring baseret på klare principper for styring, budget, opfølgning og delegation 14 september 2014

15 STATUS: FORBEDRET ØKONOMISTYRING? Udgiftsopfølgninger Dellofter for driftsudgifter Udgiftsopfølgninger Dellofter for driftsudgifter , , , , , , , , , , , , , , , , , , , ,0 Grundbudget (mio. kr.) Prognose 1 for årets resultat (mio. kr.) Prognose 2 for årets resultat (mio. kr.) Prognose 3 for årets resultat (mio. kr.) Regnskab for året (mio. kr.) , ,0 Grundbudget (mio. kr.) Prognose 1 for årets resultat (mio. kr.) Prognose 2 for årets resultat (mio. kr.) 15

171.500,0 171.000,0 Grundbudget (mio. kr.) Prognose 1 for årets resultat (mio. kr.) Prognose 2 for årets resultat (mio. kr.) 15")

16 God arbejdsgiveradfærd 16

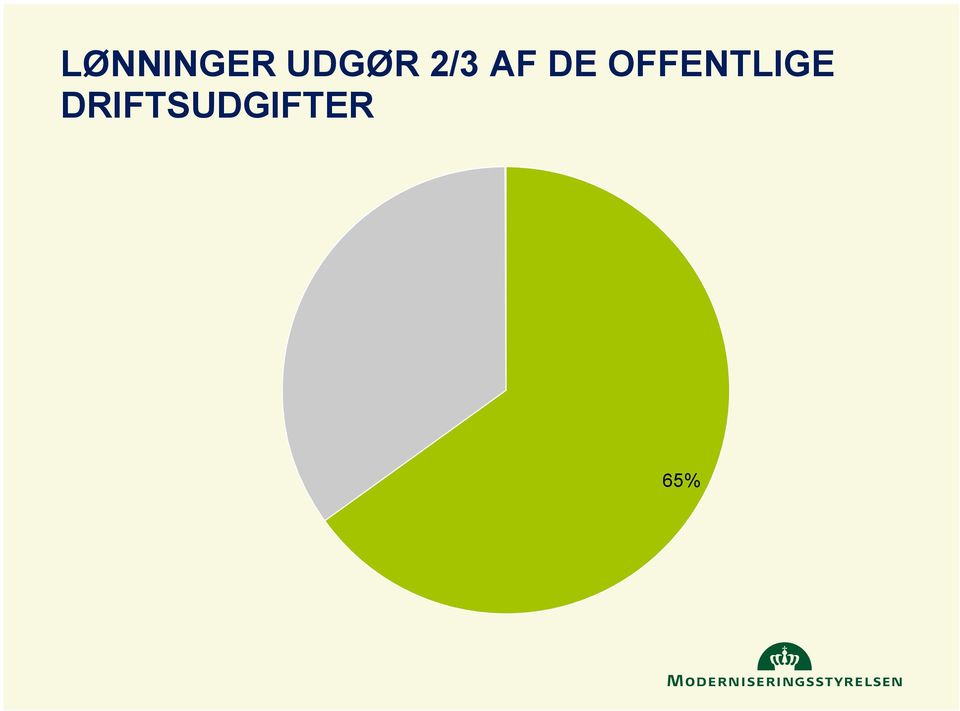

17 LØNNINGER UDGØR 2/3 AF DE OFFENTLIGE DRIFTSUDGIFTER 65%

18 UDVIKLING AF MÅLBILLEDE FOR GOD ARBEJDSGIVERADFÆRD Der er i foråret 2014 udviklet et udkast til målbillede for god arbejdsgiveradfærd i staten Samtidig er der gjort en række nøgleobservationer af status i dag Samarbejde med 20 forskellige caseinstitutioner: Departementer Styrelser Selvejende institutioner 18

19 TILLID OG EFFEKTIVITET PÅ OFFENTLIGE ARBEJDSPLADSER Fremtidens krav til offentlig sektor stiller stigende krav til løbende omstilling og tilpasninger Det er en forudsætning for gode resultater, at Ledere og medarbejdere på de offentlige arbejdspladser lykkes med at udvikle et godt og tillidsfuldt samarbejde, og at Lederne samtidig tager et tydeligt ledelsesansvar og sikrer en effektiv anvendelse af personaleressourcerne Tillid og effektivitet understøtter hinanden og skal udvikles i en helhed for at sikre sunde offentlige arbejdspladser 19 september 2014

20 UDKAST TIL MÅLBILLEDE FOR GOD ARBEJDSGIVERADFÆRD God arbejdsgiveradfærd Resultater A Strategisk retning B C Personaleressourcer Tillidsbaseret og resultatorienteret kultur Skabe resultater til gavn for borgerne D Ledelsesinformation og benchmarking Kend din forretning og situation og prioriter indsatserne 20

21 UDVALGTE NØGLEOBSERVATIONER FRA KORTLÆGNINGEN AF 20 CASEINSTITUTIONER Strategisk retning 2 ud af 3 allokerer personalenormeringer før de fastsætter operationelle mål Personaleressourcer 2 ud af 3 har indgået flekstidsaftaler, hvoraf 2 ud af 3 omfatter konsulenter/chefer Resultatorienteret og tillidsbaseret kultur Ledelsesinformation Der findes et godt, tillidsfuldt samarbejde og arbejdsmiljø i de institutioner, der også har en klar strategisk retning og effektiv ressourceanvendelse Kun få institutioner har et systematisk koncept for at udøve præstationsledelse og koble til løn Kun 1 ud af 2 vurderer, at institutionens ledelsesinformation i høj eller meget høj grad stemmer overens med ledelsens behov 21

22 Systemmålbillede

23 SYSTEMMÅLBILLEDE 2020 A Systemunderstøttelse af alle administrative hovedopgaver Vision Statens ERP sammenhæng mellem systemer, processer og data Mål B C Bedre styringsgrundlag via samlet rapporterings/analyseplatform Forbedret infrastruktur, håndtering af data, brugere mv. D Stabil drift, vedligehold og koordi-nerede genudbud af systemerne 23 september 2014

24 2. AFSÆTTET FOR SYSTEMMÅLBILLEDE 2020 Nyudviklet system Benchmark- DB 24

25 3. Det strategiske ophæng 25

26 DET STRATEGISKE OPHÆNG Diagnose af de nuværende resultatkontrakter 1 Resultatkontrakterne tjener for mange formål på én gang, hvilket resulterer i for mange og for diffuse mål 2 Policy-opgaver er ofte vanskelige at formulere mål for 3 Der er mange steder ikke tilstrækkelig klarhed om strategi og retning 26 26

27 RAMMER FOR MÅL- OG RESULTATPLANEN Styringsbehov mellem departement og styrelse Sammenhængende strategisk styring Mål- og resultatplan udgør styringsrelationen mellem et departement og en styrelse om styrelsens kerneopgaver Den strategiske styring sammentænkes med de underliggende styringslag

28 DEN GODE MÅL- OG RESULTATPLAN Udvalgte pointer: Arbejdet med mål- og resultatplanen er forankret på toplederniveau. Der sondres mellem drifts- og policylignende kerneopgaver i målformuleringen. Mål- og resultatplanen udgør omdrejningspunktet for dialogen mellem departementschef og styrelsesdirektør om de strategisk vigtigste opgaver. Der opstilles maksimalt 5-10 klare mål, der knytter sig til kerneopgaverne og det strategiske målbillede. 1-3 mål kan vedrøre styrelsens interne administration. Mål- og resultatplanen er fokuseret, let tilgængelig og bygger på et solidt strategisk målbillede ud fra det politiske opdrag. Målene i mål- og resultatplanen dækker kun de vigtigste strategiske opgaver, hvorfor målene ikke adresserer alle opgaver. 28 september 2014

God arbejdsgiveradfærd i staten. Direktør Niels Gotfredsen

God arbejdsgiveradfærd i staten Direktør Niels Gotfredsen 6. november 2014 1 GOD ARBEJDSGIVERADFÆRD 1. Hvorfor fokus på god arbejdsgiveradfærd? 2. Hvad er god arbejdsgiveradfærd? 3. Hvordan er praksis

God arbejdsgiveradfærd i staten Direktør Niels Gotfredsen 6. november 2014 1 GOD ARBEJDSGIVERADFÆRD 1. Hvorfor fokus på god arbejdsgiveradfærd? 2. Hvad er god arbejdsgiveradfærd? 3. Hvordan er praksis

Strategisk styring med resultater i fokus. September 2014

1 Strategisk styring med resultater i fokus September 2014 INDHOLD FORORD 3 RAMME FOR MÅL- OG RESULTATPLANEN 4 MÅL- OG RESULTATPLANEN 6 1. STRATEGISK MÅLBILLEDE 7 2. MÅL 8 3. OPFØLGNING 10 DEN GODE MÅL-

1 Strategisk styring med resultater i fokus September 2014 INDHOLD FORORD 3 RAMME FOR MÅL- OG RESULTATPLANEN 4 MÅL- OG RESULTATPLANEN 6 1. STRATEGISK MÅLBILLEDE 7 2. MÅL 8 3. OPFØLGNING 10 DEN GODE MÅL-

Økonomistyring i staten

Økonomistyring i staten Del 1 Målbillede Version 1.0 Januar 2014 Indhold 1 Indledning 3 1.1 Formål med vejledningen 3 1.2 Opdatering 3 1.3 Behovet for god økonomistyring i staten 3 1.4 Økonomistyring i

Økonomistyring i staten Del 1 Målbillede Version 1.0 Januar 2014 Indhold 1 Indledning 3 1.1 Formål med vejledningen 3 1.2 Opdatering 3 1.3 Behovet for god økonomistyring i staten 3 1.4 Økonomistyring i

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede for Moderniseringsstyrelsen 3 Strategiske pejlemærker 4 Mål for 2016 5 Policylignende kerneopgaver 5 Mål for intern administration 6 Gyldighedsperiode

Mål- og resultatplan Indhold Strategisk målbillede for Moderniseringsstyrelsen 3 Strategiske pejlemærker 4 Mål for 2016 5 Policylignende kerneopgaver 5 Mål for intern administration 6 Gyldighedsperiode

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede 3 Mission og vision 3 Strategiske pejlemærker 4 Mål for 2015 6 Mål for kerneopgaver 6 Mål for intern administration 7 Gyldighedsperiode og opfølgning

Mål- og resultatplan Indhold Strategisk målbillede 3 Mission og vision 3 Strategiske pejlemærker 4 Mål for 2015 6 Mål for kerneopgaver 6 Mål for intern administration 7 Gyldighedsperiode og opfølgning

Notat. Styrket økonomistyring. Den Aarhus Kommune

Notat Den 18-10-2012 Aarhus Kommunes deltagelse i Økonomistyringsprojekt tilrettelagt af KL, Finansministeriet og Økonomi- og Indenrigsministeriet. Aarhus Kommune Borgmesterens Afdeling Som led i økonomiaftalen

Notat Den 18-10-2012 Aarhus Kommunes deltagelse i Økonomistyringsprojekt tilrettelagt af KL, Finansministeriet og Økonomi- og Indenrigsministeriet. Aarhus Kommune Borgmesterens Afdeling Som led i økonomiaftalen

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede for Moderniseringsstyrelsen 3 Strategiske pejlemærker 4 Mål for 2017 6 Policylignende kerneopgaver 6 Mål for intern administration 8 Gyldighedsperiode

Mål- og resultatplan Indhold Strategisk målbillede for Moderniseringsstyrelsen 3 Strategiske pejlemærker 4 Mål for 2017 6 Policylignende kerneopgaver 6 Mål for intern administration 8 Gyldighedsperiode

Styringsdokument for Statens Administration 2014

Styringsdokument for Statens Administration 2014 Statens Administrations strategiske målbillede Statens Administrations mission og vision Statens Administration arbejder inden for Finansministeriets mission

Styringsdokument for Statens Administration 2014 Statens Administrations strategiske målbillede Statens Administrations mission og vision Statens Administration arbejder inden for Finansministeriets mission

Enkel og værdiskabende styring og sammenhæng til de nye fællesstatslige IT-systemer

Enkel og værdiskabende styring og sammenhæng til de nye fællesstatslige IT-systemer Til statslige topledere September 2018 KOM GODT IGANG MED DE NYE FÆLLESSTATSLIGE IT-SYSTEMER I de kommende år implementeres

Enkel og værdiskabende styring og sammenhæng til de nye fællesstatslige IT-systemer Til statslige topledere September 2018 KOM GODT IGANG MED DE NYE FÆLLESSTATSLIGE IT-SYSTEMER I de kommende år implementeres

Bilag: God arbejdsgiveradfærd. Maj 2015 1

Bilag: God arbejdsgiveradfærd Maj 2015 1 INDHOLD Målbilledet for god arbejdsgiveradfærd 3 1. Klar strategisk retning 5 2. Effektive personaleressourcer 8 3. Tillidsbaseret og resultatorienteret kultur

Bilag: God arbejdsgiveradfærd Maj 2015 1 INDHOLD Målbilledet for god arbejdsgiveradfærd 3 1. Klar strategisk retning 5 2. Effektive personaleressourcer 8 3. Tillidsbaseret og resultatorienteret kultur

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede for Moderniseringsstyrelsen 3 Strategiske pejlemærker 4 Mål for 2017 6 Policylignende kerneopgaver 6 Mål for intern administration 8 Gyldighedsperiode

Mål- og resultatplan Indhold Strategisk målbillede for Moderniseringsstyrelsen 3 Strategiske pejlemærker 4 Mål for 2017 6 Policylignende kerneopgaver 6 Mål for intern administration 8 Gyldighedsperiode

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede for Moderniseringsstyrelsen 3 Strategiske pejlemærker 4 Mål for 2018 6 Mål for kerneopgaver 6 Mål for intern administration 8 Gyldighedsperiode og rapportering

Mål- og resultatplan Indhold Strategisk målbillede for Moderniseringsstyrelsen 3 Strategiske pejlemærker 4 Mål for 2018 6 Mål for kerneopgaver 6 Mål for intern administration 8 Gyldighedsperiode og rapportering

God ledelsesadfærd The Tradium Way. - pejlemærker

God ledelsesadfærd The Tradium Way - pejlemærker God ledelsesadfærd The Tradium Way - pejlemærker Tradiums bestyrelse er skolens øverste ledelse. Bestyrelsens rolle og betydning som styrende organ er i

God ledelsesadfærd The Tradium Way - pejlemærker God ledelsesadfærd The Tradium Way - pejlemærker Tradiums bestyrelse er skolens øverste ledelse. Bestyrelsens rolle og betydning som styrende organ er i

God arbejdsgiveradfærd i staten Foreløbigt udkast til målbillede august 2014

Finansudvalget 2014-15 FIU Alm.del endeligt svar på spørgsmål 179 Offentligt God arbejdsgiveradfærd i staten Foreløbigt udkast til målbillede august 2014 Hovedbudskaber Resume af udkast til målbillede

Finansudvalget 2014-15 FIU Alm.del endeligt svar på spørgsmål 179 Offentligt God arbejdsgiveradfærd i staten Foreløbigt udkast til målbillede august 2014 Hovedbudskaber Resume af udkast til målbillede

Kalundborg Kommunes. Ledelses- og styringsgrundlag

Kalundborg Kommunes Ledelses- og styringsgrundlag Velkommen til Kalundborg Kommunes nye ledelsesog styringsgrundlag Det beskriver, hvordan vi skaber fælles retning og samarbejde for bedre resultater. Vi

Kalundborg Kommunes Ledelses- og styringsgrundlag Velkommen til Kalundborg Kommunes nye ledelsesog styringsgrundlag Det beskriver, hvordan vi skaber fælles retning og samarbejde for bedre resultater. Vi

Inspiration til strategisk styring med resultater i fokus

Inspiration til strategisk styring med resultater i fokus September 2014 INDHOLD Introduktion Ramme for mål- og resultatplanen Strategisk målbillede Mål- og resultatplanen Målformulering Opfølgning Bilag

Inspiration til strategisk styring med resultater i fokus September 2014 INDHOLD Introduktion Ramme for mål- og resultatplanen Strategisk målbillede Mål- og resultatplanen Målformulering Opfølgning Bilag

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede 3 Mission og vision 3 Strategiske pejlemærker 4 Mål for 2015 6 Mål for kerneopgaver 6 Mål for intern administration 6 Gyldighedsperiode og opfølgning

Mål- og resultatplan Indhold Strategisk målbillede 3 Mission og vision 3 Strategiske pejlemærker 4 Mål for 2015 6 Mål for kerneopgaver 6 Mål for intern administration 6 Gyldighedsperiode og opfølgning

Perspektivering af offentlig styring

Perspektivering af offentlig styring StyringsAgenda 18. september 2014 Peter Stensgaard Mørch Indholdet i perspektiveringen 1. De økonomiske og samfundsmæssige rammer 2. Implementering af reformer 3. Beskæftigelsesministeriets

Perspektivering af offentlig styring StyringsAgenda 18. september 2014 Peter Stensgaard Mørch Indholdet i perspektiveringen 1. De økonomiske og samfundsmæssige rammer 2. Implementering af reformer 3. Beskæftigelsesministeriets

2. Fødevareministeriet er en koncern

Ministeriet for Fødevarer, Landbrug og Fiskeri Fødevareministeriets effektiviseringsstrategi 1. Indledning 2. udgave af Fødevareministeriets effektiviseringsstrategi er udarbejdet i 2007. Effektiviseringsstrategien

Ministeriet for Fødevarer, Landbrug og Fiskeri Fødevareministeriets effektiviseringsstrategi 1. Indledning 2. udgave af Fødevareministeriets effektiviseringsstrategi er udarbejdet i 2007. Effektiviseringsstrategien

EFFEKTSTYRING I KOMMUNERNE INDLEVELSE SKABER UDVIKLING

EFFEKTSTYRING I KOMMUNERNE OPLÆGSHOLDERE Andreas Østergaard Poulsen, Senior Manager i BDO o o o Omfattende erfaring med indførsel af effektbaseret styring i offentlige organisationer Har bistået kommuner

EFFEKTSTYRING I KOMMUNERNE OPLÆGSHOLDERE Andreas Østergaard Poulsen, Senior Manager i BDO o o o Omfattende erfaring med indførsel af effektbaseret styring i offentlige organisationer Har bistået kommuner

Oversigt over anbefalinger fra Produktivitetskommissionens rapport Styring, ledelse og motivation i den offentlige sektor

Oversigt over anbefalinger fra Produktivitetskommissionens rapport Styring, ledelse og motivation i den offentlige sektor For at styrke det politiske fokus på at skabe resultater for borgerne anbefaler

Oversigt over anbefalinger fra Produktivitetskommissionens rapport Styring, ledelse og motivation i den offentlige sektor For at styrke det politiske fokus på at skabe resultater for borgerne anbefaler

Inspiration til årshjul for enkel og værdiskabende styring. August 2018

Inspiration til årshjul for enkel og værdiskabende styring August 2018 Forord Hvorfor arbejde med årshjul for styring? Mange statslige stabsfunktioner har udarbejdet årshjul for deres interne arbejde og

Inspiration til årshjul for enkel og værdiskabende styring August 2018 Forord Hvorfor arbejde med årshjul for styring? Mange statslige stabsfunktioner har udarbejdet årshjul for deres interne arbejde og

Økonomistyring i staten - et strategisk perspektiv. v/ Henrik Pinholt, Vicedirektør Økonomistyrelsen

Økonomistyring i staten - et strategisk perspektiv v/ Henrik Pinholt, Vicedirektør Økonomistyrelsen Udfordringer og styring i den offentlige sektor Ansvar for styring en ny formel styringsudmelding Tænketanken

Økonomistyring i staten - et strategisk perspektiv v/ Henrik Pinholt, Vicedirektør Økonomistyrelsen Udfordringer og styring i den offentlige sektor Ansvar for styring en ny formel styringsudmelding Tænketanken

Fødevarestyrelsens HR strategi

Fødevarestyrelsens HR strategi 2017-2020 Indledning Fødevarestyrelsens HR strategi sætter rammen for de kommende fire års HR indsatser. Den tager afsæt i 1) Fødevarestyrelsens strategi 2017 2020, 2) Moderniseringsstyrelsens

Fødevarestyrelsens HR strategi 2017-2020 Indledning Fødevarestyrelsens HR strategi sætter rammen for de kommende fire års HR indsatser. Den tager afsæt i 1) Fødevarestyrelsens strategi 2017 2020, 2) Moderniseringsstyrelsens

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede for Statens Administration 3 Strategiske pejlemærker 4 Mål for 2017 6 Gyldighedsperiode og rapportering 8 Påtegning 8 Bilag 1: Kvartalsvis opfølgning

Mål- og resultatplan Indhold Strategisk målbillede for Statens Administration 3 Strategiske pejlemærker 4 Mål for 2017 6 Gyldighedsperiode og rapportering 8 Påtegning 8 Bilag 1: Kvartalsvis opfølgning

Tidsregistrering på gymnasier

Tidsregistrering på gymnasier - Tidsregistrering som et styringsværktøj November 2015 INDHOLD 1. Vejledning om tidsregistrering 3 2. Tidsregistrering som styringsværktøj 5 3. Nye tider, nye systemer 10

Tidsregistrering på gymnasier - Tidsregistrering som et styringsværktøj November 2015 INDHOLD 1. Vejledning om tidsregistrering 3 2. Tidsregistrering som styringsværktøj 5 3. Nye tider, nye systemer 10

Lejre Kommune. 10-12-2013 Side 1. Økonomiudvalget. ØU - Indsatser til forbedret økonomistyring i Lejre Kommune Sagsnr.: 13/20448

10-12-2013 Side 1 ØU - Indsatser til forbedret økonomistyring i Lejre Kommune Sagsnr.: 13/20448 Resumé: og Kommunalbestyrelsen har besluttet, at den økonomiske styring i Lejre Kommune skal forbedres. Både

10-12-2013 Side 1 ØU - Indsatser til forbedret økonomistyring i Lejre Kommune Sagsnr.: 13/20448 Resumé: og Kommunalbestyrelsen har besluttet, at den økonomiske styring i Lejre Kommune skal forbedres. Både

PRINCIPPER FOR OVERFØRSELSADGANG FINANSMINISTERIET SOCIAL- OG INDENRIGSMINISTERIET KL

PRINCIPPER FOR OVERFØRSELSADGANG FINANSMINISTERIET SOCIAL- OG INDENRIGSMINISTERIET KL DECEMBER 2015 HVAD ER PRINCIPPER FOR OVERFØRSELSADGANG, OG HVAD KAN DE BRUGES TIL? Den økonomiske krise og de deraf

PRINCIPPER FOR OVERFØRSELSADGANG FINANSMINISTERIET SOCIAL- OG INDENRIGSMINISTERIET KL DECEMBER 2015 HVAD ER PRINCIPPER FOR OVERFØRSELSADGANG, OG HVAD KAN DE BRUGES TIL? Den økonomiske krise og de deraf

God økonomistyring i kommunerne

Finansministeriet Økonomi- og Indenrigsministeriet KL God økonomistyring i kommunerne - sammenfatning Juni 2013 1. Indledning Nyt kapitel 1.1 Dansk økonomi er fortsat udfordret Den økonomiske krise og

Finansministeriet Økonomi- og Indenrigsministeriet KL God økonomistyring i kommunerne - sammenfatning Juni 2013 1. Indledning Nyt kapitel 1.1 Dansk økonomi er fortsat udfordret Den økonomiske krise og

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede for Statens Administration 3 Produkter 3 Kunder 4 Marked 4 Flytning 4 Mål for 2016 6 Mål for kerneopgaver 6 Mål for intern administration 6 Gyldighedsperiode

Mål- og resultatplan Indhold Strategisk målbillede for Statens Administration 3 Produkter 3 Kunder 4 Marked 4 Flytning 4 Mål for 2016 6 Mål for kerneopgaver 6 Mål for intern administration 6 Gyldighedsperiode

Kortlægning af økonomistyring Aarhus Kommune INDLEVELSE SKABER UDVIKLING

Kortlægning af økonomistyring Aarhus Kommune Maj 2013 Dagens Program Indledning og præsentation Kort introduktion til kortlægning og vurderinger De 6 temaer kortlægning og vurdering Afslutning Kortlægningen

Kortlægning af økonomistyring Aarhus Kommune Maj 2013 Dagens Program Indledning og præsentation Kort introduktion til kortlægning og vurderinger De 6 temaer kortlægning og vurdering Afslutning Kortlægningen

Resultatkontrakt for Moderniseringsstyrelsen 2013 - Resultatkon...

Resultatkontrakt for Moderniseringsstyrelsen 203 of 4 09/04/3 22.3 . Indledning Finansministeriets mission Finansministeriets vision Strategiske pejlemærker for Moderniseringsstyrelsens arbejde 2 2 of

Resultatkontrakt for Moderniseringsstyrelsen 203 of 4 09/04/3 22.3 . Indledning Finansministeriets mission Finansministeriets vision Strategiske pejlemærker for Moderniseringsstyrelsens arbejde 2 2 of

Indstilling om det videre arbejde med grundlaget for en fælles økonomistyringsmodel for Aarhus Universitet

for Indstilling om det videre arbejde med grundlaget for en fælles økonomistyringsmodel for 30. april 2009 for Der er i løbet af 2008 og 2009 udført en række aktiviteter i med henblik på at opnå en økonomistyring

for Indstilling om det videre arbejde med grundlaget for en fælles økonomistyringsmodel for 30. april 2009 for Der er i løbet af 2008 og 2009 udført en række aktiviteter i med henblik på at opnå en økonomistyring

God-morgen -møde om den styringsrelevante registreringsramme. - Relevante processer på vejen til en styringsrelevant registreringsramme -

God-morgen -møde om den styringsrelevante registreringsramme - Relevante processer på vejen til en styringsrelevant registreringsramme - 1. oktober 2015 DAGSORDEN Velkomst Relevante processer på vejen

God-morgen -møde om den styringsrelevante registreringsramme - Relevante processer på vejen til en styringsrelevant registreringsramme - 1. oktober 2015 DAGSORDEN Velkomst Relevante processer på vejen

Holbæk i fællesskab Koncernledelsens strategiplan

Holbæk i fællesskab Koncernledelsens strategiplan 2016+ Indledning Holbæk står, som mange andre kommuner i Danmark, overfor både økonomiske og komplekse samfundsudfordringer. Det klare politiske budskab

Holbæk i fællesskab Koncernledelsens strategiplan 2016+ Indledning Holbæk står, som mange andre kommuner i Danmark, overfor både økonomiske og komplekse samfundsudfordringer. Det klare politiske budskab

Fokuseret tilsyn og styring. September 2014

Fokuseret tilsyn og styring September 2014 Koncernstyring Rammer for tilsyn og styring Krav om tilsyn og styring Dimensioner i tilsyn og styring Performance Fremadrettet sikring og udvikling af institutionernes

Fokuseret tilsyn og styring September 2014 Koncernstyring Rammer for tilsyn og styring Krav om tilsyn og styring Dimensioner i tilsyn og styring Performance Fremadrettet sikring og udvikling af institutionernes

Økonomistyring i staten

Økonomistyring i staten Del 2 Regelgrundlag Version 1 Januar 2014 Indhold 1 Indledning 3 1.1 Opdatering 3 1.2 Den økonomiske styring i staten 3 1.3 Udgiftsstyring 4 1.4 Bevillingsstyring 5 1.5 Ekstern

Økonomistyring i staten Del 2 Regelgrundlag Version 1 Januar 2014 Indhold 1 Indledning 3 1.1 Opdatering 3 1.2 Den økonomiske styring i staten 3 1.3 Udgiftsstyring 4 1.4 Bevillingsstyring 5 1.5 Ekstern

God økonomistyring -koncept og værktøj. v/ Erik Hammer, Kontorchef Økonomistyrelsen

God økonomistyring -koncept og værktøj v/ Erik Hammer, Kontorchef Økonomistyrelsen Disposition Hvad er økonomistyring Hovedbudskaberne i koncept og værktøj Hvad måler værktøjet, og hvordan bliver I målt

God økonomistyring -koncept og værktøj v/ Erik Hammer, Kontorchef Økonomistyrelsen Disposition Hvad er økonomistyring Hovedbudskaberne i koncept og værktøj Hvad måler værktøjet, og hvordan bliver I målt

Medarbejdertilfredshedsundersøgelse. Inspirationshæfte

Medarbejdertilfredshedsundersøgelse Inspirationshæfte En medarbejdertilfredshedsundersøgelse (MTU) er en kortlægning af medarbejdernes opfattelse af arbejdspladsen, arbejdet og trivslen på Målet er at

Medarbejdertilfredshedsundersøgelse Inspirationshæfte En medarbejdertilfredshedsundersøgelse (MTU) er en kortlægning af medarbejdernes opfattelse af arbejdspladsen, arbejdet og trivslen på Målet er at

Inspiration til sammenhængende styring

Inspiration til sammenhængende styring August 2015 INDHOLD 1. INTRODUKTION 3 2. GENNEMSIGTIGHED I FÆLLESOMKOSTNINGER 5 3. STYRING MED FOKUS PÅ KERNEOPGAVERNE 10 4. BESLUTNINGSUNDERSTØTTENDE LEDELSESINFORMATION

Inspiration til sammenhængende styring August 2015 INDHOLD 1. INTRODUKTION 3 2. GENNEMSIGTIGHED I FÆLLESOMKOSTNINGER 5 3. STYRING MED FOKUS PÅ KERNEOPGAVERNE 10 4. BESLUTNINGSUNDERSTØTTENDE LEDELSESINFORMATION

Vejledning til udgiftsopfølgning 4 i staten. Januar 2017

Vejledning til udgiftsopfølgning 4 i staten Januar 2017 Indhold 0 Indledning... 3 0.1 Baggrund... 3 0.2 Formål... 3 0.3 Målgruppe... 3 0.4 Opbygningen af vejledningen... 3 0.5 Datagrundlag... 4 0.6 Systemunderstøttelse...

Vejledning til udgiftsopfølgning 4 i staten Januar 2017 Indhold 0 Indledning... 3 0.1 Baggrund... 3 0.2 Formål... 3 0.3 Målgruppe... 3 0.4 Opbygningen af vejledningen... 3 0.5 Datagrundlag... 4 0.6 Systemunderstøttelse...

Kan kommunerne styre sig til en sund økonomi?

Styringsagenda 8. september 2015 Kan kommunerne styre sig til en sund økonomi? Bo Panduro, Projektchef i KORA 2 Dagsorden Den sikre viden finansiel økonomistyring Sund økonomi regler og definitioner Målemetoder

Styringsagenda 8. september 2015 Kan kommunerne styre sig til en sund økonomi? Bo Panduro, Projektchef i KORA 2 Dagsorden Den sikre viden finansiel økonomistyring Sund økonomi regler og definitioner Målemetoder

Resultatplan for KORA, Det Nationale Institut for Kommuners og Regioners Analyse og Forskning 2016

Resultatplan for KORA, Det Nationale Institut for Kommuners og Regioners Analyse og Forskning 2016 INDLEDNING KORA, Det Nationale Institut for Kommuners og Regioners Analyse og Forskning, har eksisteret

Resultatplan for KORA, Det Nationale Institut for Kommuners og Regioners Analyse og Forskning 2016 INDLEDNING KORA, Det Nationale Institut for Kommuners og Regioners Analyse og Forskning, har eksisteret

It-systemportefølje: Vejledning til review og rådgivning ved Statens Itråd

It-systemportefølje: Vejledning til review og rådgivning ved Statens Itråd Marts 2019 Vejledning til review og rådgivning ved Statens It-råd, Digitaliseringsstyrelsen version: 1.0 Indhold 1. Indledning...

It-systemportefølje: Vejledning til review og rådgivning ved Statens Itråd Marts 2019 Vejledning til review og rådgivning ved Statens It-råd, Digitaliseringsstyrelsen version: 1.0 Indhold 1. Indledning...

Mål- og resultatplan

Mål- og resultatplan Indhold Strategisk målbillede 3 Mission og vision 3 Strategiske pejlemærker 4 Mål for 2015 6 Mål for kerneopgaver 6 Mål for intern administration 7 Gyldighedsperiode og opfølgning

Mål- og resultatplan Indhold Strategisk målbillede 3 Mission og vision 3 Strategiske pejlemærker 4 Mål for 2015 6 Mål for kerneopgaver 6 Mål for intern administration 7 Gyldighedsperiode og opfølgning

Vejledning til udgiftsopfølgning 4 i staten

Vejledning til udgiftsopfølgning 4 i staten Januar 2016 Indhold 0 Indledning... 1 0.1 Baggrund... 1 0.2 Formål... 1 0.3 Målgruppe... 1 0.4 Opbygningen af vejledningen... 1 0.5 Datagrundlag... 1 0.6 Systemunderstøttelse...

Vejledning til udgiftsopfølgning 4 i staten Januar 2016 Indhold 0 Indledning... 1 0.1 Baggrund... 1 0.2 Formål... 1 0.3 Målgruppe... 1 0.4 Opbygningen af vejledningen... 1 0.5 Datagrundlag... 1 0.6 Systemunderstøttelse...

Arbejdsmiljøpolitik for Aarhus Kommune

Arbejdsmiljøpolitik for Aarhus Kommune Indledning Den lokale MED Aftale og Arbejdsmiljøaftalen fastsætter de overordnede rammer for arbejdsmiljøarbejdet i Aarhus Kommune, herunder at Fælles MED Udvalget

Arbejdsmiljøpolitik for Aarhus Kommune Indledning Den lokale MED Aftale og Arbejdsmiljøaftalen fastsætter de overordnede rammer for arbejdsmiljøarbejdet i Aarhus Kommune, herunder at Fælles MED Udvalget

a. Finansministeriet anmoder om Finansudvalgets tilslutning til at igangsætte etableringen af et fællesstatsligt

Aktstykke nr. 133 Folketinget 2016-17 133 Finansministeriet. København, den 12. januar 2016. a. Finansministeriet anmoder om Finansudvalgets tilslutning til at igangsætte etableringen af et fællesstatsligt

Aktstykke nr. 133 Folketinget 2016-17 133 Finansministeriet. København, den 12. januar 2016. a. Finansministeriet anmoder om Finansudvalgets tilslutning til at igangsætte etableringen af et fællesstatsligt

Ledelsesroller i Byens TMF

Ledelsesroller i Byens TMF Med Byens TMF sætter vi yderligere fokus på at imødekomme Byens Behov og fremtidssikre TMF. Vi gør det ud fra følgende fire pejlemærker: Byens behov, Tværgående samarbejde, Mere

Ledelsesroller i Byens TMF Med Byens TMF sætter vi yderligere fokus på at imødekomme Byens Behov og fremtidssikre TMF. Vi gør det ud fra følgende fire pejlemærker: Byens behov, Tværgående samarbejde, Mere

Fredensborg Kommunes styringsfilosofi Central styring decentral ledelse

Fredensborg Kommunes styringsfilosofi Central styring decentral ledelse April 2013 1 Sammenhæng og enkelhed Denne pjece beskriver Fredensborg Kommunes styringsfilosofi. Styringsfilosofien bygger princippet

Fredensborg Kommunes styringsfilosofi Central styring decentral ledelse April 2013 1 Sammenhæng og enkelhed Denne pjece beskriver Fredensborg Kommunes styringsfilosofi. Styringsfilosofien bygger princippet

DIAmanten. God ledelse i Solrød Kommune

DIAmanten God ledelse i Solrød Kommune Indhold 1. Indledning 3 2. Ledelsesopgaven 4 3. Ledelse i flere retninger 5 4. Strategisk ledelse 7 5. Styring 8 6. Faglig ledelse 9 7. Personaleledelse 10 8. Personligt

DIAmanten God ledelse i Solrød Kommune Indhold 1. Indledning 3 2. Ledelsesopgaven 4 3. Ledelse i flere retninger 5 4. Strategisk ledelse 7 5. Styring 8 6. Faglig ledelse 9 7. Personaleledelse 10 8. Personligt

Mål- og resultatplan mellem Socialog Indenrigsministeriets departement og Kofoeds Skole 2016

Mål- og resultatplan mellem Socialog Indenrigsministeriets departement og Kofoeds Skole 2016 Resultatmål Kofoeds Skole er en selvejende institution, hvis overordnede mål er social integration gennem hjælp

Mål- og resultatplan mellem Socialog Indenrigsministeriets departement og Kofoeds Skole 2016 Resultatmål Kofoeds Skole er en selvejende institution, hvis overordnede mål er social integration gennem hjælp

STYRINGSDIALOG OG EFFEKTIV DRIFT

STYRINGSDIALOG OG EFFEKTIV DRIFT Målrettet udvikling på grundlag af et styringsmæssigt portræt af den enkelte boligorganisation Styringsdialog 2016, Københavns Kommune Fælleskonference, Peter Juul Andersen

STYRINGSDIALOG OG EFFEKTIV DRIFT Målrettet udvikling på grundlag af et styringsmæssigt portræt af den enkelte boligorganisation Styringsdialog 2016, Københavns Kommune Fælleskonference, Peter Juul Andersen

Mål- og resultatplan for Forsvarsministeriets Regnskabsstyrelse 2019

Mål- og resultatplan for Forsvarsministeriets Regnskabsstyrelse 2019 December 2018 Indhold Indledning 1 Det strategiske målbillede 2 Strategiske pejlemærker 2 Mål for 2019 3 Opfølgning 5 Påtegning 7 Mål-

Mål- og resultatplan for Forsvarsministeriets Regnskabsstyrelse 2019 December 2018 Indhold Indledning 1 Det strategiske målbillede 2 Strategiske pejlemærker 2 Mål for 2019 3 Opfølgning 5 Påtegning 7 Mål-

1. august Sagsnr Notat om tillidsdagsordenen og arbejdsfællesskaber. Dokumentnr

KØBENHAVNS KOMMUNE Økonomiforvaltningen NOTAT 1. august 2019 Notat om tillidsdagsordenen og arbejdsfællesskaber Tillidsdagsordenen er bredt forankret i Københavns Kommune, og dagsordenen har stor opbakning

KØBENHAVNS KOMMUNE Økonomiforvaltningen NOTAT 1. august 2019 Notat om tillidsdagsordenen og arbejdsfællesskaber Tillidsdagsordenen er bredt forankret i Københavns Kommune, og dagsordenen har stor opbakning

FOR FORSVARSMINISTERIETS EJENDOMSSTYRELSE

MÅL- OG RESULTATPLAN FOR FORSVARSMINISTERIETS EJENDOMSSTYRELSE 2017 Indhold 1. Indledning... 3 2. Strategisk målbillede... 4 2.1. Strategiske pejlemærker... 4 2.1.1 Kundefokus... 5 2.1.2 Omkostningsfokus...

MÅL- OG RESULTATPLAN FOR FORSVARSMINISTERIETS EJENDOMSSTYRELSE 2017 Indhold 1. Indledning... 3 2. Strategisk målbillede... 4 2.1. Strategiske pejlemærker... 4 2.1.1 Kundefokus... 5 2.1.2 Omkostningsfokus...

STYRINGSGRUNDLAG. Rammer og retning for kerneopgave, styringsprincipper, styringshierarki og aftalesystem

STYRINGSGRUNDLAG Rammer og retning for kerneopgave, styringsprincipper, styringshierarki og aftalesystem Resumé Du sidder med Greve Kommunes Styringsgrundlag. Styringsgrundlaget er dit politiske og faglige

STYRINGSGRUNDLAG Rammer og retning for kerneopgave, styringsprincipper, styringshierarki og aftalesystem Resumé Du sidder med Greve Kommunes Styringsgrundlag. Styringsgrundlaget er dit politiske og faglige

Resultatplan VIVE

Resultatplan VIVE - 2018 INDLEDNING VIVE - Det Nationale Forsknings- og Analysecenter for Velfærd blev oprettet d. 1. juli 2017 ved lov nr. 709 af 8. juni 2017. VIVE er en fusion af Det Nationale Forskningscenter

Resultatplan VIVE - 2018 INDLEDNING VIVE - Det Nationale Forsknings- og Analysecenter for Velfærd blev oprettet d. 1. juli 2017 ved lov nr. 709 af 8. juni 2017. VIVE er en fusion af Det Nationale Forskningscenter

Videreudvikling af fælles lederuddannelse i Aarhus Kommune

Indstilling Til Aarhus Byråd via Magistraten Fra Borgmesterens Afdeling Dato 19. oktober 2015 lederuddannelse i Aarhus Kommune 1. Resume Den fælles Lederuddannelse - DOL i Aarhus Kommune har siden efteråret

Indstilling Til Aarhus Byråd via Magistraten Fra Borgmesterens Afdeling Dato 19. oktober 2015 lederuddannelse i Aarhus Kommune 1. Resume Den fælles Lederuddannelse - DOL i Aarhus Kommune har siden efteråret

Mål- og effektstyring i Faaborg-Midtfyn Kommune

Mål- og effektstyring i Faaborg-Midtfyn Kommune 2017 MÅL- OG EFFEKTAFTALER DIALOGMØDER MÅLOPFØLGNING Forord Mål- og effektstyring er et vigtigt styringsredskab, som har til formål at: Skabe den størst

Mål- og effektstyring i Faaborg-Midtfyn Kommune 2017 MÅL- OG EFFEKTAFTALER DIALOGMØDER MÅLOPFØLGNING Forord Mål- og effektstyring er et vigtigt styringsredskab, som har til formål at: Skabe den størst

Faxe kommunes økonomiske politik

Formål: Faxe kommunes økonomiske politik 2013-2020 18. februar Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede rammer for kommunens langsigtede økonomiske udvikling og for den

Formål: Faxe kommunes økonomiske politik 2013-2020 18. februar Faxe kommunes økonomiske politik har til formål at fastsætte de overordnede rammer for kommunens langsigtede økonomiske udvikling og for den

Kodeks for bæredygtigt MED-samarbejde

Kodeks for bæredygtigt MED-samarbejde Forord En god arbejdsplads kommer ikke af sig selv. Det kræver kompetente medarbejdere og ledere, der vil arbejde for en bæredygtig arbejds- og samarbejdskultur, hvor

Kodeks for bæredygtigt MED-samarbejde Forord En god arbejdsplads kommer ikke af sig selv. Det kræver kompetente medarbejdere og ledere, der vil arbejde for en bæredygtig arbejds- og samarbejdskultur, hvor

HR-Strategi for Gladsaxe Kommune

HR-Strategi for Gladsaxe Kommune Indledning Gladsaxe Kommune ønsker at styrke den strategiske HR-indsats, for dermed at sikre, at de HR-indsatser der gennemføres i dag og fremover understøtter den strategiske

HR-Strategi for Gladsaxe Kommune Indledning Gladsaxe Kommune ønsker at styrke den strategiske HR-indsats, for dermed at sikre, at de HR-indsatser der gennemføres i dag og fremover understøtter den strategiske

ARBEJDSMILJØSTRATEGI

ARBEJDSMILJØSTRATEGI 2018-2020 ARBEJDSMILJØPOLITIKKENS VISION Vi skaber effektivitet og kvalitet i løsningen af kerneopgaven gennem høj social kapital samt sikre og sunde rammer. 2 Sådan er arbejdsmiljøstrategien

ARBEJDSMILJØSTRATEGI 2018-2020 ARBEJDSMILJØPOLITIKKENS VISION Vi skaber effektivitet og kvalitet i løsningen af kerneopgaven gennem høj social kapital samt sikre og sunde rammer. 2 Sådan er arbejdsmiljøstrategien

Samarbejde om modernisering af den offentlige sektor Samarbejde om nytænkning og effektivisering Viden er grundlaget Flere fælles løsninger

Principper for kommunal-statsligt samarbejde Principper for kommunal-statsligt samarbejde I aftalen om kommunernes økonomi for 2008 indgik en række principper for god decentral styring, der tager afsæt

Principper for kommunal-statsligt samarbejde Principper for kommunal-statsligt samarbejde I aftalen om kommunernes økonomi for 2008 indgik en række principper for god decentral styring, der tager afsæt

BILAG. Værktøjer til enkel og værdiskabende styring. Januar 2018

BILAG Værktøjer til enkel og værdiskabende styring Januar 2018 STYRINGSVÆRKTØJER Værktøjer til enkel og værdiskabende styring i praksis Som bilag til publikationen Enkel og værdiskabende styring finder

BILAG Værktøjer til enkel og værdiskabende styring Januar 2018 STYRINGSVÆRKTØJER Værktøjer til enkel og værdiskabende styring i praksis Som bilag til publikationen Enkel og værdiskabende styring finder

Konsulentydelser fra BDO

Konsulentydelser fra BDO 3 Konsulentydelser fra BDO Viden og kompetencer til jeres organisation BDO s konsulentydelser har afsæt i vores erfaring og omfattende indblik i hele det grønlandske samfund.

Konsulentydelser fra BDO 3 Konsulentydelser fra BDO Viden og kompetencer til jeres organisation BDO s konsulentydelser har afsæt i vores erfaring og omfattende indblik i hele det grønlandske samfund.

Hvor moden er kommunernes økonomistyring? Ulrik Bro Müller

Hvor moden er kommunernes økonomistyring? Ulrik Bro Müller Agenda Økonomifunktionen skal understøtte den strategiske økonomistyring som grundlag for effektive kommuner Vi mener, at økonomifunktionen skal

Hvor moden er kommunernes økonomistyring? Ulrik Bro Müller Agenda Økonomifunktionen skal understøtte den strategiske økonomistyring som grundlag for effektive kommuner Vi mener, at økonomifunktionen skal