Introduktion til Solvens II. Forum for Performancemåling, DFF 20. november 2012

|

|

|

- Pernille Henningsen

- 7 år siden

- Visninger:

Transkript

1 Introduktion til Solvens II Forum for Performancemåling, DFF 20. november

2 Kernen i Solvens II Solvens II er en sammenskrivning af 14 eksisterende direktiver på forsikringsområdet men indeholder også en række nye regler. Hovedformålet med reguleringen er: at give forsikringstagerne betryggende beskyttelse at give forsikringsselskaber ensartede regler indenfor det indre marked at øge europæiske forsikringsselskabers konkurrenceevne internationalt, og at understøtte finansiel stabilitet Herudover ønsker Kommissionen at lære af erfaringerne fra finanskrisen, og derfor at sætte øget fokus på blandt andet stresstests og god selskabsledelse. 2

3 Tilsyn og beskyttelse af forsikringstagere Tilsynet med forsikringsselskaber skal ske på en fremtidssikret og risikoorienteret måde. Solvens II tager derfor udgangspunkt i en såkaldt økonomisk risikoorienteret tilgangsvinkel, som bedst muligt forsøger at reflektere den reelle risikoprofil for forsikrings-selskaber og genforsikringsselskaber. 3

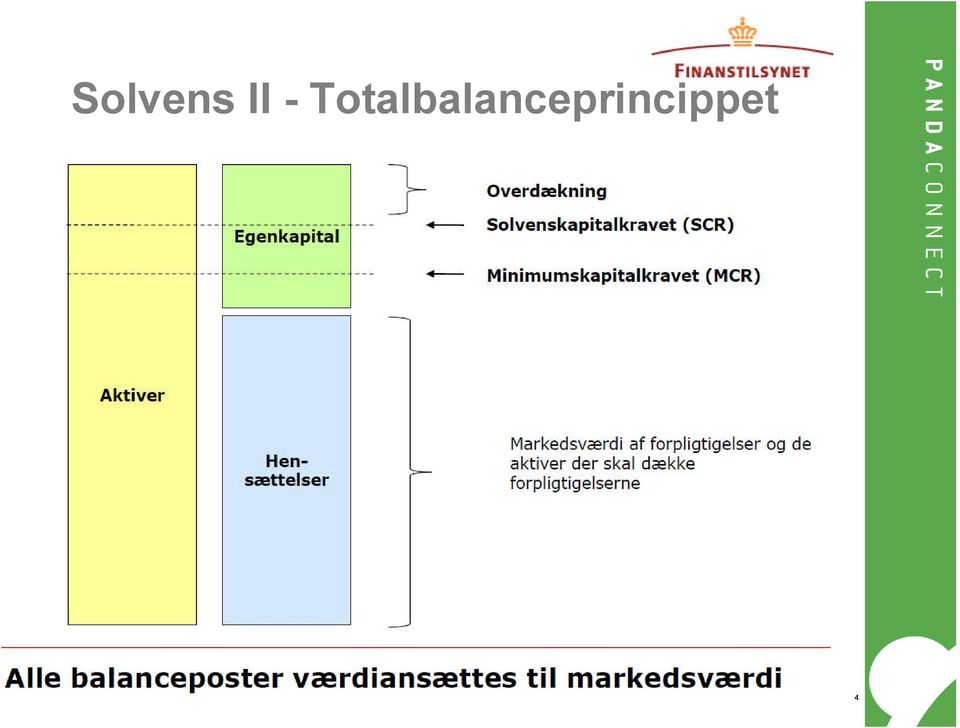

4 Solvens II - Totalbalanceprincippet 4

5 Solvency modeller Standard modellen Interne modeller Komplette Partielle Interne modeller skal godkendes af Finanstilsynet 5

6 Lidt forkortelser EIOPA European Insurance and Occupational Pensions Authority ORSA Own risk and solvency assessment QIS 5 Quantitative Impact Study 5 QRT Quantitative Reporting forms SFCR Solvency and Financial Condition Report MCR Minimum Capital Requirement SCR Solvency Capital Requirement BSCR Basic Solvency Capital Requirement Adj Adjustment for the risk absorbing effect of technical provisions and deferred taxes Op Operational risk CAT Catastrophe SLT Similar to Life Techniques Non-SLT Non-Similar to Life Techniques Lapse Lapse risk is the risk of loss due to a change in the expected exercise rates of policyholder options BOF Basic Own Funds (Net value of assets minus liabilities) RARORAC Risk Adjusted Return on Risk Adjusted Capital 6

RARORAC Risk Adjusted Return on Risk Adjusted")

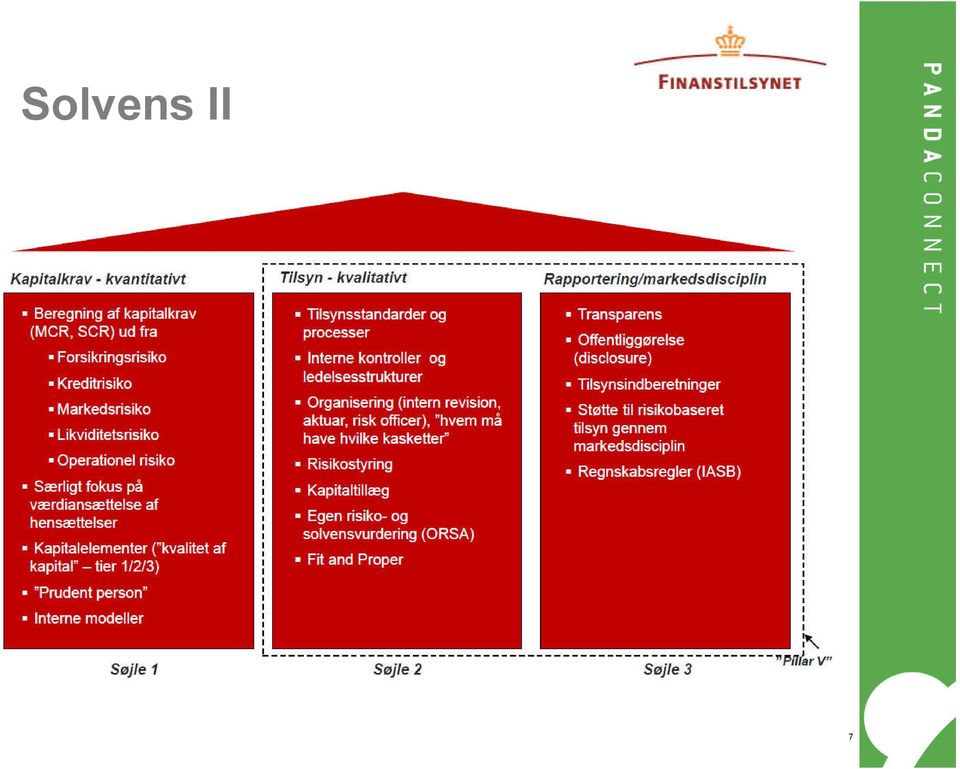

7 Solvens II 7

8 Prudent person Prudent person-princippet indebærer: virksomhederne skal investere alle deres aktiver, så forsikringstagerens interesser varetages bedst muligt investeringernes løbetid skal tilpasses forpligtelserne virksomhederne kun investere i aktiver og instrumenter, hvortil der knytter sig risici, som virksomheden kan identificere, måle, forvalte, kontrollere og rapportere om Virksomheden skal tage hensyn til i den samlede vurdering af egen risiko og solvens (ORSA). Væsentlig ændring af investeringsreglerne. De nugældende placerings- og spredningsregler udgår, og i stedet vil virksomhedernes investeringsrisici være afspejlet direkte i solvenskapitalkravet. 8

9 SCR Standard model Korrelation (egen bemærkning) 9

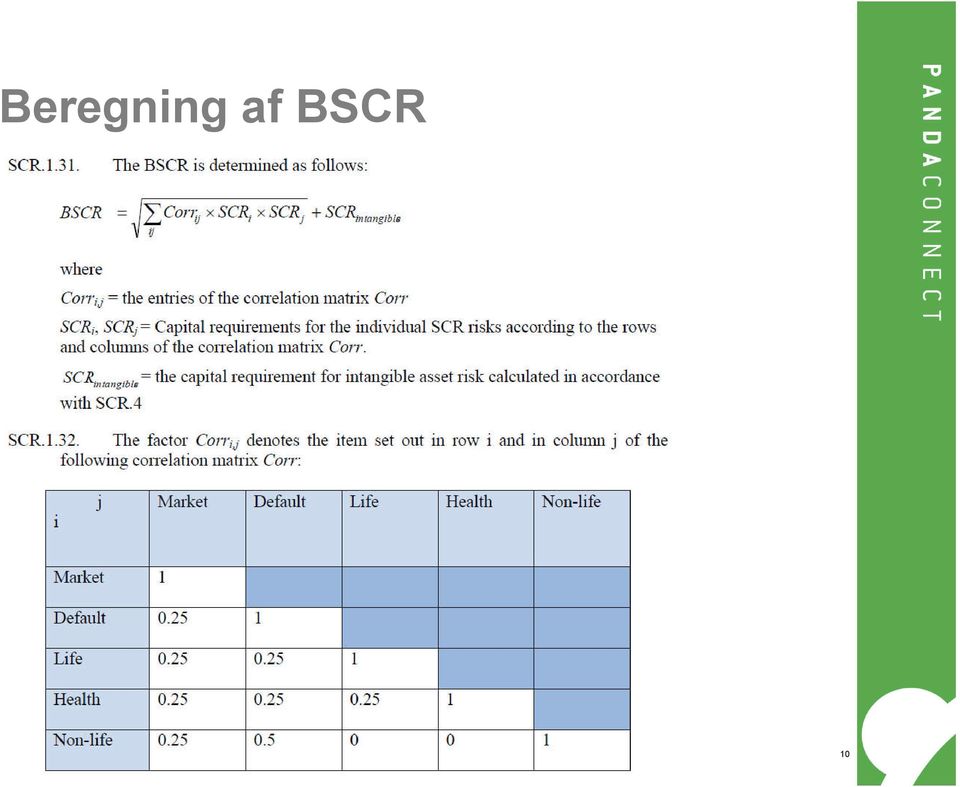

10 Beregning af BSCR 10

11 Fordeling af risici pr. ultimo 2009 (QIS 5) 11

12 Markedsrisici Market risk arises from the level or volatility of market prices of financial instruments. Exposure to market risk is measured by the impact of movements in the level of financial variables such as stock prices, interest rates, real estate prices and exchange rates 12

13 Hovedtyper af markedsrisici Renterisiko Aktierisiko Ejendomsrisiko Spread risiko Valutarisiko Koncentrationsrisiko Counter-cyclical premium - ny Illikviditetspræmie risiko - udgået (Hertil kommer default/modparts risiko) Krav om fuld transparens i investeringsforeninger eventuelt ved iterationer ellers deklacificeres de! 13

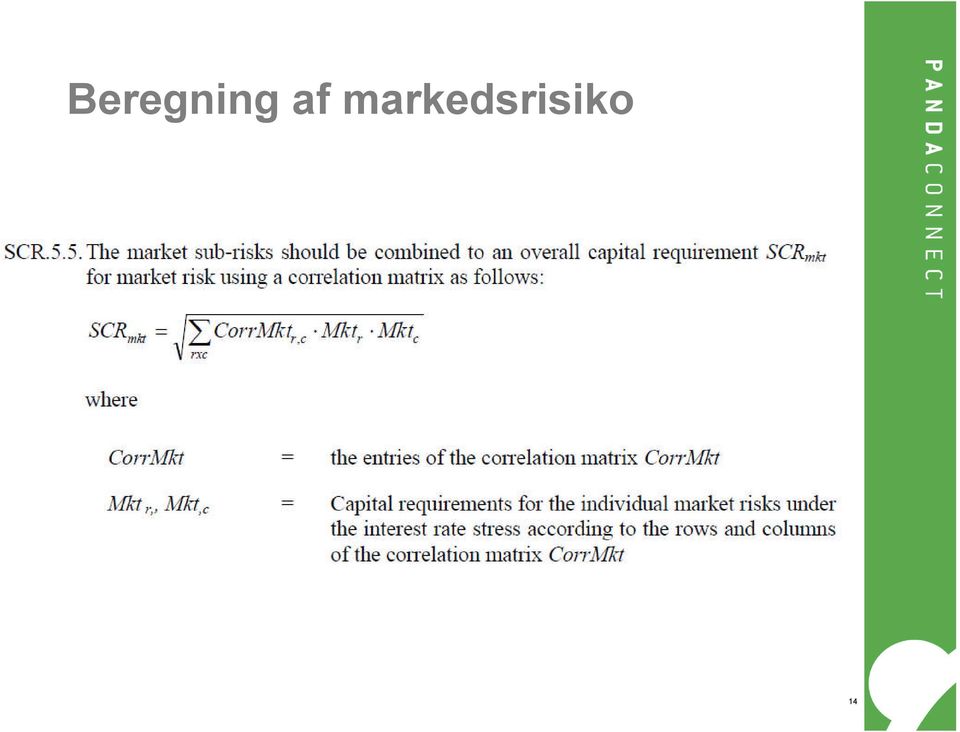

14 Beregning af markedsrisiko 14

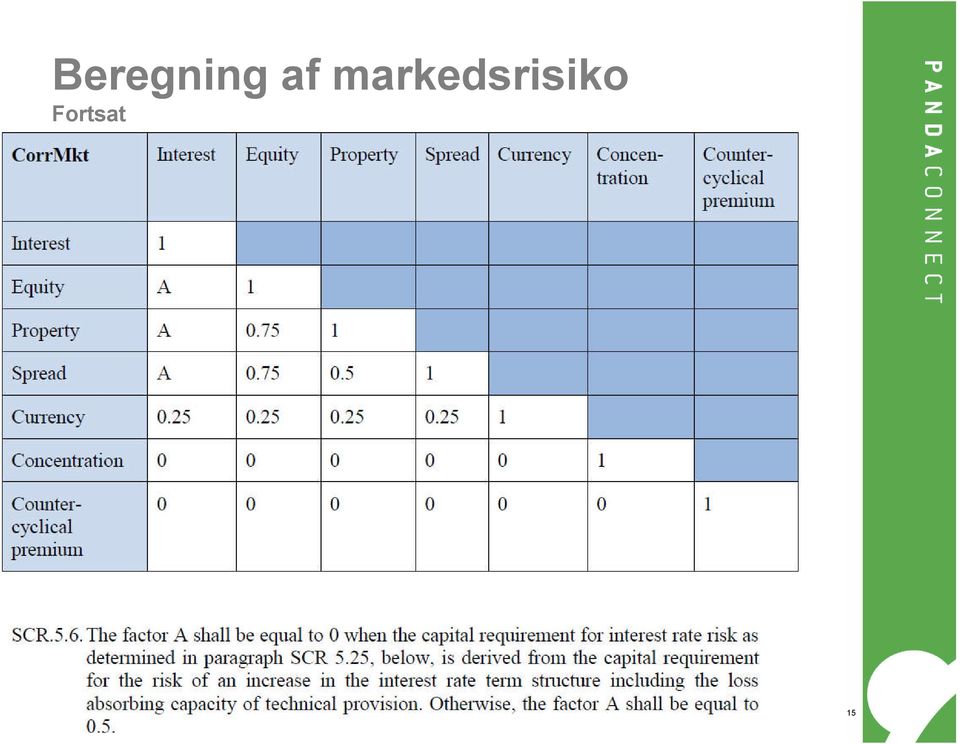

15 Beregning af markedsrisiko Fortsat 15

16 Hovedtyper af markedsrisici pr. ultimo 2009 (QIS 5) 16

")

17 Nye aktivklasser Et typisk eksempel Obligationer Statsobligationer (EEA/OECD 0-risiko ) Danske Udenlandske Realkreditobligationer (EEA/OECD) Danske nominelle Danske indeks Udenlandske nominelle Udenlandske indeks Øvrige obligationer Øvrige statsobligationer/emd IG virksomhedsobligationer HY virksomhedsobligationer EMD virksomhedsobligationer Strukturerede obligationer Danske Udenlandske Aktier Globale aktier (børsnoterede EEA/OECD, type 1) Danske Udenlandske Andre aktier (type 2) Øvrige børsnoterede aktier inkl. EMD Unoterede danske aktier og P/E Unoterede udl. aktier og P/E Strategiske aktierbeholdninger Danske Udenlandske Ejendomme Direkte ejede Indirekte ejede og fonde (gennemlyste) Udviklingsselskaber og fonde (ikke gennemlyste) Derivater Øvrige aktiver 17

18 Markeds-chock Renterisiko Renterisiko (se SCR 5.15 til 5.27) Renterisiko findes for alle aktiver og passiver, hvis markedsværdi påvirkes af ændringer i rentekurverne eller rentevolitaliteterne Aktiverne og passiverne udsættes for markedsshock både rentestigning og rentefald Bemærk at rentekurverne stresses ens på tværs af instrumenter dvs at der ikke regnes på ændringer i spreads og lignende Rentekurverne stresses forskelligt for forskellige varigheder Kapitalkravet for renterisiko maksimum af: 18

19 Markeds-chock Aktierisiko Aktierisiko (se SCR 5.28 til 5.46) Aktierisiko findes som ændringen i BOF som følge af ændringer i aktiekurserne eller i aktiekursvolatiliteten Type 1 og type 2 aktier stresses med henholdsvis 32% og 42% (Dampenern er pt. -7%) Strategiske aktiebeholdninger behandles særskilt Der korrigeres til dels for afdækninger Kapitalkravet for aktierisiko kan ikke være negativt Der indregnes en diversifikationsgevinst mellem type 1 og type 2 aktier Kapitalkravet til aktierisiko er: Aktiekursstødet skal tilføjes en såkaldt dampener, som skal mod-virke procykliske effekter. Dampeneren kan formindske eller forøge aktiekursstødet med op til 10%-point, dvs. fx fra 35% 55% alt efter den historiske udvikling i aktiekurserne. 19

Strategiske aktiebeholdninger behandles særskilt Der korrigeres til dels for afdækninger Kapitalkravet for aktierisiko kan ikke være negativt Der indregnes en")

20 Markeds-chock Ejendomsrisiko Ejendomsrisiko (se SCR 5.47 til 5.56) Ejendomsrisiko findes som ændringen i BOF som følge af ændringer i ejendomspriserne eller i volatiliteten i ejendomsmarkedet Direkte ejede og gennemlyste indirekte ejede og fonde stresses med 25% Udviklingsselskaber og fonde (ikke gennemlyste) stresses som aktier Der korrigeres til dels for afdækninger Kapitalkravet for ejendomsrisiko kan ikke være negativt 20

stresses som aktier Der korrigeres til dels for afdækninger")

21 Markeds-chock Valutarisiko Valutarisiko (se SCR 5.57 til 5.70) Valutarisiko findes som ændringen i BOF som følge af ændringer i valutakurserne eller i valutakursvolatiliteten Valutakurserne stresses med +/- 25% Dog stresses valutaer med tæt tilknytning til Euroen med: DKK/EUR: +/- 2,39% DKK/LVL: +/- 5,09% DKK/LTL: +/- 2,66% DKK/BGN: +/- 3,45% Der korrigeres til dels for afdækninger Kapitalkravet for valutarisiko kan ikke være negativt Der gives ikke diversifikationsrabat 21

22 Markeds-chock Spreadrisiko Spreadrisiko (se SCR 5.71 til 5.106) Kompleks risiko - spreadrisiko findes som ændringen i BOF som følge af ændringer i credit spreads og volatiliteten i disse Spreadrisiko regnes for aktiver, passiver og finansielle instrumenter. Specielle regler strukturerede produkter, kreditderivater (credit default swaps, total return swqaps ) og lignende. Der regnes ikke spreadrisiko på 0-risiko obligationer Spreadrisiko beregnes som en funktion af de enkelte aktivers markedsværdi, rating, optionsjusteret varighed og en fast defineret risikofaktor: Der gives ikke diversifikationsrabat Der er mulighed for at bruge simplere modeller 22

23 Markeds-chock Koncentrationsrisiko Koncentrationsrisiko (se SCR til 5.129) Koncentrationsrisiko beregnes pr. aggregeret modpart Koncentrationsrisiko regnes IKKE på andre typer koncentration (geografi, industri ) Koncentrationsrisiko regnes for aktiver der IKKE indgår i modpartsrisiko Der regnes ikke koncentrationsrisiko på 0-risiko obligationer specialregler for realkreditobligationer Spreadrisiko beregnes som en funktion af de enkelte aktivers markedsværdi, rating og en fast defineret risikofaktor: Der gives diversifikationsrabat 23

24 Markeds-chock Koncentrationsrisiko (fortsat) Kompleks risiko beregnes i 3 trin Excess exposure (XSi) Risiko per modpart (Conci) Aggregering (Mkt conc) 24

25 Strukturskitse til Solvens II set-up Forsikrings/pensionssystem Solvens model (standard eller intern) Finansiel rapportering Fondssystem Datamart Regnskabssystem QRT Skemasæt 63 sider SFCR Intern rapportering (ORSA)

26 A_Tech_Spec_for_the_SII_valuation_and_SCR_calc Part_I_.pdf Tak for opmærksomheden 26

QIS5 resultater skadesforsikring

QIS5 resultater skadesforsikring Indholdsfortegnelse Indledning...3 Hovedkonklusioner...3 Solvensdækning...4 Solvensdækning ultimo 2009...4 Tabel 1 Solvensdækning ultimo 2009 under henholdsvis Solvens

QIS5 resultater skadesforsikring Indholdsfortegnelse Indledning...3 Hovedkonklusioner...3 Solvensdækning...4 Solvensdækning ultimo 2009...4 Tabel 1 Solvensdækning ultimo 2009 under henholdsvis Solvens

QIS5 resultater for livsforsikringsselskaber og tværgående pensionskasser

QIS5 resultater for livsforsikringsselskaber og tværgående pensionskasser Indholdsfortegnelse Indledning...3 Hovedkonklusioner...3 Solvensdækning...4 Solvensdækning ultimo 2009...4 Tabel 1: Solvensdækning

QIS5 resultater for livsforsikringsselskaber og tværgående pensionskasser Indholdsfortegnelse Indledning...3 Hovedkonklusioner...3 Solvensdækning...4 Solvensdækning ultimo 2009...4 Tabel 1: Solvensdækning

Solvency II hvordan ser de nye regler ud og hvad er forskellen i forhold til Solvency 1½?

Solvency II hvordan ser de nye regler ud og hvad er forskellen i forhold til Solvency 1½? SAS Institute Solvency II, 4. februar 2010 Camilla Neuenschwander Finanstilsynets Kontor for livsforsikring og

Solvency II hvordan ser de nye regler ud og hvad er forskellen i forhold til Solvency 1½? SAS Institute Solvency II, 4. februar 2010 Camilla Neuenschwander Finanstilsynets Kontor for livsforsikring og

DIREKTIV 138/2009 OM ADGANG TIL OG UDØVELSE AF FORSIKRINGS- OG GENFOR- SIKRINGSVIRKSOMHED ("SOLVENS II")

") DIREKTIV 138/2009 OM ADGANG TIL OG UDØVELSE AF FORSIKRINGS- OG GENFOR- SIKRINGSVIRKSOMHED ("SOLVENS II") 1 Formål og ikrafttræden Solvens II udgør grundstenen i den europæiske regulering af forsikrings-

DIREKTIV 138/2009 OM ADGANG TIL OG UDØVELSE AF FORSIKRINGS- OG GENFOR- SIKRINGSVIRKSOMHED ("SOLVENS II") 1 Formål og ikrafttræden Solvens II udgør grundstenen i den europæiske regulering af forsikrings-

Prudent person-princippet

Til samtlige forsikringsselskaber og tværgående pensionskasser Finanstilsynet 18. december 2014 LIFA J.nr. 6670-0189 Prudent person-princippet Finanstilsynet vil i lighed med tidligere år gerne henlede

Til samtlige forsikringsselskaber og tværgående pensionskasser Finanstilsynet 18. december 2014 LIFA J.nr. 6670-0189 Prudent person-princippet Finanstilsynet vil i lighed med tidligere år gerne henlede

Orienteringsmøde om solvens II. Den 13. september 2007

Orienteringsmøde om solvens II Den 13. september 2007 Solvens II og QIS 3 resultater for Danmark Målsætninger og overordnede rammer Kapitalkrav til livsforsikring og QIS 3 Kapitalkrav til skadesforsikring

Orienteringsmøde om solvens II Den 13. september 2007 Solvens II og QIS 3 resultater for Danmark Målsætninger og overordnede rammer Kapitalkrav til livsforsikring og QIS 3 Kapitalkrav til skadesforsikring

Høringsperioden afsluttes den 9. oktober 2014, og det endelige lovforslag forventes fremsat i januar 2015.

9. september 2014 Nyhedsbrev Bank & Finans Implementering af Solvens II-Direktivet i dansk ret Finanstilsynet sendte den 28. august 2014 lovforslag ( Lovforslaget ) til implementering af dele af Europa-Parlamentets

9. september 2014 Nyhedsbrev Bank & Finans Implementering af Solvens II-Direktivet i dansk ret Finanstilsynet sendte den 28. august 2014 lovforslag ( Lovforslaget ) til implementering af dele af Europa-Parlamentets

Intern model i Tryg. Date (16/ ) By: Ole Hesselager. 20. februar 2017

By: Ole Hesselager. 20. februar 2017") Intern model i Tryg Date (16/02 2017) By: Ole Hesselager 1 Agenda Tryg Intern model i Tryg Erfaringer og reflektioner Dokumentation og compliance Markedsrisiko Reserverisiko Diversifikation Om kapitaliseringsniveauer

Intern model i Tryg Date (16/02 2017) By: Ole Hesselager 1 Agenda Tryg Intern model i Tryg Erfaringer og reflektioner Dokumentation og compliance Markedsrisiko Reserverisiko Diversifikation Om kapitaliseringsniveauer

R E T N I N G S L I N J E R F O R D A N S K E B A N K S A D M I N I S T R A T I O N A F P U L J E I N V E S T

R E T N I N G S L I N J E R F O R D A N S K E B A N K S A D M I N I S T R A T I O N A F P U L J E I N V E S T Gælder fra den 1. juli 2016 1. Generelt Vi investerer efter vores eget skøn i aktiver (værdipapirer

R E T N I N G S L I N J E R F O R D A N S K E B A N K S A D M I N I S T R A T I O N A F P U L J E I N V E S T Gælder fra den 1. juli 2016 1. Generelt Vi investerer efter vores eget skøn i aktiver (værdipapirer

Til bestyrelsen i forsikringsselskaber og tværgående pensionskasser. 21. december 2010. Ref. RASK, LIPE. J.nr. 763/31-0006

Til bestyrelsen i forsikringsselskaber og tværgående pensionskasser 21. december 2010 Ref. RASK, LIPE J.nr. 763/31-0006 Anmodning om redegørelse og status på Solvens II Finanstilsynet anmoder hermed virksomheden

Til bestyrelsen i forsikringsselskaber og tværgående pensionskasser 21. december 2010 Ref. RASK, LIPE J.nr. 763/31-0006 Anmodning om redegørelse og status på Solvens II Finanstilsynet anmoder hermed virksomheden

Det er besluttet, at sparekassens bestyrelse foretager den uafhængige vurdering.

Solvensbehovsrapport Beskrivelse af sparekassens interne proces til opgørelse af den tilstrækkelige basiskapital Sparekassen Den lille Bikubes bestyrelse har halvårlige drøftelser omkring fastsættelsen

Solvensbehovsrapport Beskrivelse af sparekassens interne proces til opgørelse af den tilstrækkelige basiskapital Sparekassen Den lille Bikubes bestyrelse har halvårlige drøftelser omkring fastsættelsen

FUNDAMENTAL REVIEW OF THE TRADING BOOK - OVERBLIK OG BETYDNING

FUNDAMENTAL REVIEW OF THE TRADING BOOK - OVERBLIK OG BETYDNING A PUBLICATION BY FCG THE FINANCIAL COMPLIANCE GROUP December 2015 Made simple: Fundamental review of the trading book dækker over forskellige

FUNDAMENTAL REVIEW OF THE TRADING BOOK - OVERBLIK OG BETYDNING A PUBLICATION BY FCG THE FINANCIAL COMPLIANCE GROUP December 2015 Made simple: Fundamental review of the trading book dækker over forskellige

Vejledning til selskabet om QIS5

Finanstilsynet 30. juli 2010 Vejledning til selskabet om QIS5 V.2. Technical provisions TP.1.1. angiver, at QIS5 skal beregnes på ultimo 2009 tal. Finanstilsynet vil derudover kræve, at selskabet regner

Finanstilsynet 30. juli 2010 Vejledning til selskabet om QIS5 V.2. Technical provisions TP.1.1. angiver, at QIS5 skal beregnes på ultimo 2009 tal. Finanstilsynet vil derudover kræve, at selskabet regner

Bornholms Regionskommune

2. juni 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

2. juni 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

Den finansielle politik indeholder etiske retningslinjer for investeringer i værdipapirer.

Brøndby Kommune Centralforvaltningen Økonomiafdelingen 23.oktober 2015 Brøndby Kommunes finansielle politik Brøndby Kommunes finansielle politik er et bilag til kommunens Principper for økonomistyring,

Brøndby Kommune Centralforvaltningen Økonomiafdelingen 23.oktober 2015 Brøndby Kommunes finansielle politik Brøndby Kommunes finansielle politik er et bilag til kommunens Principper for økonomistyring,

Retningslinjer for gennemførelsen af de langsigtede garantiforanstaltninger

EIOPA-BoS-15/111 DA Retningslinjer for gennemførelsen af de langsigtede garantiforanstaltninger EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-15/111 DA Retningslinjer for gennemførelsen af de langsigtede garantiforanstaltninger EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

Langå Sparekasse. Solvensbehov (Basel II Søjle III)

") Langå Sparekasse Solvensbehov 1.1. 2012 (Basel II Søjle III) 1 Oplysninger om solvensbehov Kapitalbekendtgørelsens 64 stiller krav om at pengeinstitutterne skal offentliggøre oplysninger om solvensbehovet

Langå Sparekasse Solvensbehov 1.1. 2012 (Basel II Søjle III) 1 Oplysninger om solvensbehov Kapitalbekendtgørelsens 64 stiller krav om at pengeinstitutterne skal offentliggøre oplysninger om solvensbehovet

Bornholms Regionskommune

6. juni 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 1. juni 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst

6. juni 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 1. juni 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst

Retningslinjer for behandling af eksponeringer for markeds- og modpartsrisiko i standardformlen

EIOPA-BoS-14/174 DA Retningslinjer for behandling af eksponeringer for markeds- og modpartsrisiko i standardformlen EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

EIOPA-BoS-14/174 DA Retningslinjer for behandling af eksponeringer for markeds- og modpartsrisiko i standardformlen EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

Lovtidende A 2010 Udgivet den 23. september 2010

Lovtidende A 2010 Udgivet den 23. september 2010 21. september 2010. Nr. 1092. Bekendtgørelse for Færøerne om investeringsforeningers og specialforeningers anvendelse af afledte finansielle instrumenter

Lovtidende A 2010 Udgivet den 23. september 2010 21. september 2010. Nr. 1092. Bekendtgørelse for Færøerne om investeringsforeningers og specialforeningers anvendelse af afledte finansielle instrumenter

Frøs Herreds Sparekasse

Frøs Herreds Sparekasse Tillæg til Risikorapport 1.halvår 2015 Indholdsfortegnelse Indledning 3 Side Kapitalgrundlag 4 Kapitalgrundlagskrav til samlet risikoeksponering 5 Kapitalgrundlag og solvensbehov

Frøs Herreds Sparekasse Tillæg til Risikorapport 1.halvår 2015 Indholdsfortegnelse Indledning 3 Side Kapitalgrundlag 4 Kapitalgrundlagskrav til samlet risikoeksponering 5 Kapitalgrundlag og solvensbehov

Vi mener dog, at der en række forhold, man bør være opmærksom på, hvis man investerer i passive indeks. Blandt de vigtigste er, at:

Kapitalforvaltningen Aktiv eller passiv investering Aktiv eller passiv investering I TryghedsGruppen er vi hverken for eller imod passiv investering. Vi forholder os i hvert enkelt tilfælde til, hvad der

Kapitalforvaltningen Aktiv eller passiv investering Aktiv eller passiv investering I TryghedsGruppen er vi hverken for eller imod passiv investering. Vi forholder os i hvert enkelt tilfælde til, hvad der

Bilag 1 til Kasse- og regnskabsregulativet. 1 Finansiel strategi for Hørsholm Kommune

Bilag 1 til Kasse- og regnskabsregulativet 1 Finansiel strategi for Hørsholm Kommune Indholdsfortegnelse: Finansiel strategi...2 Formål...2 Overordnet risikoprofil...2 Etiske retningslinjer...2 Information

Bilag 1 til Kasse- og regnskabsregulativet 1 Finansiel strategi for Hørsholm Kommune Indholdsfortegnelse: Finansiel strategi...2 Formål...2 Overordnet risikoprofil...2 Etiske retningslinjer...2 Information

Dokumentation for solvensbehov i h.t. bekendtgørelse om kapitaldækning.

Dokumentation for solvensbehov i h.t. bekendtgørelse om kapitaldækning. Beslutning om størrelsen af Andelskassen Oikos nødvendige kapital og solvensbehov er truffet med baggrund i nedenstående beregning

Dokumentation for solvensbehov i h.t. bekendtgørelse om kapitaldækning. Beslutning om størrelsen af Andelskassen Oikos nødvendige kapital og solvensbehov er truffet med baggrund i nedenstående beregning

Retningslinjer for behandling af eksponeringer for markeds- og modpartsrisiko i standardformlen

EIOPA-BoS-14/174 DA Retningslinjer for behandling af eksponeringer for markeds- og modpartsrisiko i standardformlen EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

EIOPA-BoS-14/174 DA Retningslinjer for behandling af eksponeringer for markeds- og modpartsrisiko i standardformlen EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20;

Bekendtgørelse om opgørelse af solvenskapitalkravet ved anvendelse af standardformlen for gruppe 1-forsikringsselskaber m.v. 1)

") BEK nr 1164 af 31/10/2017 (Gældende) Udskriftsdato: 2. november 2017 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 162-0007 Senere ændringer til forskriften Ingen

BEK nr 1164 af 31/10/2017 (Gældende) Udskriftsdato: 2. november 2017 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 162-0007 Senere ændringer til forskriften Ingen

Aktuelle udfordringer i en sektor med hård og stigende konkurrence

Aktuelle udfordringer i en sektor med hård og stigende konkurrence Finanskonference, PwC, 6 april 2017 Anders Svennesen, Chief Investment Officer Udviklingen i vækst og inflation Hvor er vi på vej hen?

Aktuelle udfordringer i en sektor med hård og stigende konkurrence Finanskonference, PwC, 6 april 2017 Anders Svennesen, Chief Investment Officer Udviklingen i vækst og inflation Hvor er vi på vej hen?

Bornholms Regionskommune

25. november 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 25. november 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

25. november 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 25. november 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

Solvens II. Til forsikringsselskaber og tværgående pensionskasser

Til forsikringsselskaber og tværgående pensionskasser 23. december 2009 Ref. RASK, LIPE J.nr. 763/31-0006 Solvens II Anmodning om redegørelse Finanstilsynet anmoder hermed virksomheden om at redegøre for,

Til forsikringsselskaber og tværgående pensionskasser 23. december 2009 Ref. RASK, LIPE J.nr. 763/31-0006 Solvens II Anmodning om redegørelse Finanstilsynet anmoder hermed virksomheden om at redegøre for,

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 22.

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 22. oktober 2014) Vi gør venligst opmærksom på, at redegørelsen er bygget

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 22. oktober 2014) Vi gør venligst opmærksom på, at redegørelsen er bygget

Det er besluttet, at sparekassens bestyrelse foretager den uafhængige vurdering.

Solvensbehovsrapport Beskrivelse af sparekassens interne proces til opgørelse af den tilstrækkelige basiskapital Sønderhå-Hørsted Sparekasses bestyrelse har halvårlige drøftelser omkring fastsættelsen

Solvensbehovsrapport Beskrivelse af sparekassens interne proces til opgørelse af den tilstrækkelige basiskapital Sønderhå-Hørsted Sparekasses bestyrelse har halvårlige drøftelser omkring fastsættelsen

Bornholms Regionskommune

4. september 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 31. august 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

4. september 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 31. august 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

RETNINGSLINJER FOR BANKENS ADMINISTRATION AF PULJEINVEST

RETNINGSLINJER FOR BANKENS ADMINISTRATION AF PULJEINVEST Gælder fra den 1. november 2014 Danske Bank A/S. CVR-nr. 61 12 62 28 - København 1. Generelt Banken investerer efter eget skøn i aktiver (værdipapirer

RETNINGSLINJER FOR BANKENS ADMINISTRATION AF PULJEINVEST Gælder fra den 1. november 2014 Danske Bank A/S. CVR-nr. 61 12 62 28 - København 1. Generelt Banken investerer efter eget skøn i aktiver (værdipapirer

Retningslinjer for en se-igennem-metode

EIOPA-BoS-14/171 DA Retningslinjer for en se-igennem-metode EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/171 DA Retningslinjer for en se-igennem-metode EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Det er besluttet, at sparekassens bestyrelse foretager den uafhængige vurdering.

Solvensbehovsrapport Beskrivelse af sparekassens interne proces til opgørelse af den tilstrækkelige basiskapital Borbjerg Sparekasses bestyrelse har halvårlige drøftelser omkring fastsættelsen af solvensbehovet.

Solvensbehovsrapport Beskrivelse af sparekassens interne proces til opgørelse af den tilstrækkelige basiskapital Borbjerg Sparekasses bestyrelse har halvårlige drøftelser omkring fastsættelsen af solvensbehovet.

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt solvenskrav (pr. 19. august 2010) Indholdsfortegnelse Side 1. Beskrivelse af solvensbehovsmodel m.m.,

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt solvenskrav (pr. 19. august 2010) Indholdsfortegnelse Side 1. Beskrivelse af solvensbehovsmodel m.m.,

Markedsrisiko i Solvens II i de danske livs og pensionsselskaber

Copenhagen Business School 2013 Cand.merc.mat Kandidatafhandling Markedsrisiko i i de danske livs og pensionsselskaber med fokus på renterisiko Market risk in Solvency II in the Danish pension and life

Copenhagen Business School 2013 Cand.merc.mat Kandidatafhandling Markedsrisiko i i de danske livs og pensionsselskaber med fokus på renterisiko Market risk in Solvency II in the Danish pension and life

Opstartsmøde om QIS5

Opstartsmøde om QIS5 Den lange vej mod Solvens II 2012 2010 - Solvens II 2005 - Individuelt solvensbehov version 2 - Individuelt solvensbehov - 71-vejledningen klare krav til ledelsesstrukturen 2000 -

Opstartsmøde om QIS5 Den lange vej mod Solvens II 2012 2010 - Solvens II 2005 - Individuelt solvensbehov version 2 - Individuelt solvensbehov - 71-vejledningen klare krav til ledelsesstrukturen 2000 -

Dagsorden. for den ekstraordinære generalforsamling i Hedgeforeningen Nordea Invest Portefølje (Kapitalforening)

") Dagsorden for den ekstraordinære generalforsamling i Hedgeforeningen Nordea Invest Portefølje (Kapitalforening) Onsdag den 21. december 2016 kl. 10.30 11.00 i Nordeas lokaler Heerings Gaard Overgaden neden

Dagsorden for den ekstraordinære generalforsamling i Hedgeforeningen Nordea Invest Portefølje (Kapitalforening) Onsdag den 21. december 2016 kl. 10.30 11.00 i Nordeas lokaler Heerings Gaard Overgaden neden

Tilstrækkeligt kapitalgrundlag og solvensbehov 30.09.2014

Tilstrækkeligt kapitalgrundlag og solvensbehov 30.09.2014 Indholdsfortegnelse Side Indledning 3 1. Beskrivelser af solvensbehovsmodel 3 2. Opdeling af solvensbehovet på risikokategorier 5 3. Kommentarer

Tilstrækkeligt kapitalgrundlag og solvensbehov 30.09.2014 Indholdsfortegnelse Side Indledning 3 1. Beskrivelser af solvensbehovsmodel 3 2. Opdeling af solvensbehovet på risikokategorier 5 3. Kommentarer

Investor Brief. Løft dit forventede risikojusterede afkast

2015 Løft dit forventede risikojusterede afkast : De seneste måneders turbulens på aktiemarkedet giver anledning til at sæ tte fokus på væ rdien af risikospredning, som er nøglen til at reducere udsvingene

2015 Løft dit forventede risikojusterede afkast : De seneste måneders turbulens på aktiemarkedet giver anledning til at sæ tte fokus på væ rdien af risikospredning, som er nøglen til at reducere udsvingene

Individuelt solvensbehov pr. 31. december 2011

Individuelt solvensbehov pr. 31. december 2011 Solvenskrav og den tilstrækkelige kapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte vestjyskbanks individuelle solvensbehov. Beskrivelse

Individuelt solvensbehov pr. 31. december 2011 Solvenskrav og den tilstrækkelige kapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte vestjyskbanks individuelle solvensbehov. Beskrivelse

Bornholms Regionskommune

7. juni 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 4. juni 2012 opdateret med rentesikring 12. juni Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner?

7. juni 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 4. juni 2012 opdateret med rentesikring 12. juni Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner?

Opgørelse af solvensbehov for Sparekassen Bredebro pr Indledning og baggrund

Opgørelse af solvensbehov for Sparekassen Bredebro pr. 31.12 2009 Indledning og baggrund Som led i implementering af Bankpakke I blev det politisk aftalt, at der i lovgivningen skulle indsættes et krav

Opgørelse af solvensbehov for Sparekassen Bredebro pr. 31.12 2009 Indledning og baggrund Som led i implementering af Bankpakke I blev det politisk aftalt, at der i lovgivningen skulle indsættes et krav

16. august 2012. Rudersdal Kommune. Finansiel strategi. - Rapportering med prognose 15. august

16. august 2012 Rudersdal Kommune Finansiel strategi - Rapportering med prognose 15. august Indhold Nøgletal til risikostyring -side 3- Kommentarer til risikooverblik -side 4- Låneporteføljen -side 5-

16. august 2012 Rudersdal Kommune Finansiel strategi - Rapportering med prognose 15. august Indhold Nøgletal til risikostyring -side 3- Kommentarer til risikooverblik -side 4- Låneporteføljen -side 5-

Solvensbehov og Solvensoverdækning

Solvensbehov og Solvensoverdækning Sparekassen Koncern Sparekassens solvens på. 20,86% 19,77% opfylder solvensbehovet på 8,60% 8,41% med. 242,56% 235,08% Basel II Søjle III (Virksomhedens oplysningsforpligtelse)

Solvensbehov og Solvensoverdækning Sparekassen Koncern Sparekassens solvens på. 20,86% 19,77% opfylder solvensbehovet på 8,60% 8,41% med. 242,56% 235,08% Basel II Søjle III (Virksomhedens oplysningsforpligtelse)

HVAD BETYDER SOLVENS II-DIREKTIVET FOR FORSIKRINGS- SELSKABER?

HVAD BETYDER SOLVENS II-DIREKTIVET FOR FORSIKRINGS- SELSKABER? 27.2.2015 Den 21. januar 2015 fremsatte erhvervs- og vækstministeren et forslag til lov om ændring af lov om finansiel virksomhed, der har

HVAD BETYDER SOLVENS II-DIREKTIVET FOR FORSIKRINGS- SELSKABER? 27.2.2015 Den 21. januar 2015 fremsatte erhvervs- og vækstministeren et forslag til lov om ændring af lov om finansiel virksomhed, der har

Bekendtgørelse om danske UCITS anvendelse af afledte finansielle instrumenter

BEK nr 762 af 17/06/2014 (Gældende) Udskriftsdato: 16. juni 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 142-0011 Senere ændringer til forskriften

BEK nr 762 af 17/06/2014 (Gældende) Udskriftsdato: 16. juni 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 142-0011 Senere ændringer til forskriften

HALVÅRSRAPPORT 2007. - i fuldendt balance. Stratego

HALVÅRSRAPPORT 2007 - i fuldendt balance Stratego 1 Indholdsfortegnelse Selskabsoplysninger... side 3 Hoved- og Nøgletal... side 4 Ledelsespåtegning... side 5 Ledelsesberetning... side 6 Anvendt regnskabspraksis...

HALVÅRSRAPPORT 2007 - i fuldendt balance Stratego 1 Indholdsfortegnelse Selskabsoplysninger... side 3 Hoved- og Nøgletal... side 4 Ledelsespåtegning... side 5 Ledelsesberetning... side 6 Anvendt regnskabspraksis...

Alternative investeringer

Alternative investeringer Børsmæglerforeningens årsmøde, 26. marts 2015 Ulrik Nødgaard Jagten på det forsvundne afkast Der er forandringer i disse år Væksten er lav Rente på 10-årige danske statsobligationer

Alternative investeringer Børsmæglerforeningens årsmøde, 26. marts 2015 Ulrik Nødgaard Jagten på det forsvundne afkast Der er forandringer i disse år Væksten er lav Rente på 10-årige danske statsobligationer

Tilstrækkeligt kapitalgrundlag og solvensbehov H1 2015

Tilstrækkeligt kapitalgrundlag og solvensbehov H1 2015 Side 1 af 5 Indledning Dette tillæg til risikorapport er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

Tilstrækkeligt kapitalgrundlag og solvensbehov H1 2015 Side 1 af 5 Indledning Dette tillæg til risikorapport er udarbejdet i overensstemmelse med bestemmelserne i kapitaldækningsbekendtgørelsen. Tillægget

BI Bull20. Halvårsrapport 2007

BI Bull20 07 Halvårsrapport 2007 Ledelsesberetning Investeringsprofil Hedgeforeningen BI Bull foretager gearede investeringer i andre af BankInvests afdelinger og foreninger. En del af markedsrisikoen

BI Bull20 07 Halvårsrapport 2007 Ledelsesberetning Investeringsprofil Hedgeforeningen BI Bull foretager gearede investeringer i andre af BankInvests afdelinger og foreninger. En del af markedsrisikoen

Templates for skadesforsikringhensættelser og grupper

Templates for skadesforsikringhensættelser og grupper Onsdag d. 19. december 2012 kl. 10.00 Jens Henrik Laursen, Jesper Kofoed, Vagn Østergaard, Kjersti Kjosås, Christian True og Morten Ravn 2 Dagsorden

Templates for skadesforsikringhensættelser og grupper Onsdag d. 19. december 2012 kl. 10.00 Jens Henrik Laursen, Jesper Kofoed, Vagn Østergaard, Kjersti Kjosås, Christian True og Morten Ravn 2 Dagsorden

Den nye spilleplade for den finansielle sektor

Nytårsmiddagen 2012 Den nye spilleplade for den finansielle sektor Henrik Heideby Finansanalytikerforeningen Tivoli Congress Center 11. Januar 2012 side 1 Den finansielle sektor Banker Asset management

Nytårsmiddagen 2012 Den nye spilleplade for den finansielle sektor Henrik Heideby Finansanalytikerforeningen Tivoli Congress Center 11. Januar 2012 side 1 Den finansielle sektor Banker Asset management

BASEL II Søjle III. Oplysningsforpligtelser solvensbehov i henhold til kapitalbekendtgørelsens bilag 20. 31. december 2012

Oplysningsforpligtelser solvensbehov i henhold til kapitalbekendtgørelsens bilag 20. 31. december 2012 Udgivet 22. marts 2013 Beskrivelse af solvensbehovsmodel mv. Den interne proces Sparekassens bestyrelse

Oplysningsforpligtelser solvensbehov i henhold til kapitalbekendtgørelsens bilag 20. 31. december 2012 Udgivet 22. marts 2013 Beskrivelse af solvensbehovsmodel mv. Den interne proces Sparekassens bestyrelse

RETNINGSLINIER. for investering og administration af puljer. Gældende fra 1. marts 2014

RETNINGSLINIER for investering og administration af puljer Gældende fra 1. marts 2014 Generelt Følgende opsparingsformer kan tilsluttes én eller flere af de puljer, som pengeinstituttet tilbyder: - Kapitalpension

RETNINGSLINIER for investering og administration af puljer Gældende fra 1. marts 2014 Generelt Følgende opsparingsformer kan tilsluttes én eller flere af de puljer, som pengeinstituttet tilbyder: - Kapitalpension

Erhvervsobligationer den nye finansieringsform? -investorernes krav

Erhvervsobligationer den nye finansieringsform? -investorernes krav Den Danske Finansanalytikerforening 28. april 2010 Michael Sandfort, CFA, M.Sc. Senior Portfolio Manager misa@nykredit.dk Direct phone:

Erhvervsobligationer den nye finansieringsform? -investorernes krav Den Danske Finansanalytikerforening 28. april 2010 Michael Sandfort, CFA, M.Sc. Senior Portfolio Manager misa@nykredit.dk Direct phone:

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q CVR-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2019 CVR-nr. 80050410 1/8 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2019 CVR-nr. 80050410 1/8 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Frøs Herreds Sparekasse

Frøs Herreds Sparekasse Risikorapport 30. juni 2012 Indholdsfortegnelse Indledning 3 Side Basiskapital 4 Solvenskrav og den tilstrækkelige kapital 5 Solvensbehov og solvenskrav 9 2 Indledning Oplysningerne

Frøs Herreds Sparekasse Risikorapport 30. juni 2012 Indholdsfortegnelse Indledning 3 Side Basiskapital 4 Solvenskrav og den tilstrækkelige kapital 5 Solvensbehov og solvenskrav 9 2 Indledning Oplysningerne

Forretningsmodel Forretningsmodel for vestjysk Bank 2016 2017

Forretningsmodel Forretningsmodel for vestjysk Bank 2016 2017 1) Indledning Vestjysk Bank ønsker fortsat at være et pengeinstitut, der, med kunden i centrum, rådgiver privat og erhvervskunder lokalt og

Forretningsmodel Forretningsmodel for vestjysk Bank 2016 2017 1) Indledning Vestjysk Bank ønsker fortsat at være et pengeinstitut, der, med kunden i centrum, rådgiver privat og erhvervskunder lokalt og

Bornholms Regionskommune

2. marts 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

2. marts 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Investeringsforeningen. PFA Invest. Fuldstændigt prospekt

Investeringsforeningen PFA Invest Fuldstændigt prospekt Korte Obligationer Lange Obligationer Kreditobligationer Danske Aktier Globale Aktier Højt Udbytte Aktier Europa Value Aktier Balance A Balance B

Investeringsforeningen PFA Invest Fuldstændigt prospekt Korte Obligationer Lange Obligationer Kreditobligationer Danske Aktier Globale Aktier Højt Udbytte Aktier Europa Value Aktier Balance A Balance B

Vordingborg Kommune. Finansiel Politik. Finansiel politik, bilag til Økonomisk Politik 1

Vordingborg Kommune Finansiel Politik Finansiel politik, bilag til Økonomisk Politik 1 Finansiel Politik Vordingborg Kommune Indholdsfortegnelse Formål...3 Vordingborg Kommunes likviditet (aktivsiden)...3

Vordingborg Kommune Finansiel Politik Finansiel politik, bilag til Økonomisk Politik 1 Finansiel Politik Vordingborg Kommune Indholdsfortegnelse Formål...3 Vordingborg Kommunes likviditet (aktivsiden)...3

Bilag til LP-Information 42/18

Bilag til LP-Information 2/18 Henstilling vedrørende fælles stress-scenarier 27.11.2018 Resume Hermed foreligger henstilling om fælles stress-scenarier, der udgør en del af den samlede henstilling best

Bilag til LP-Information 2/18 Henstilling vedrørende fælles stress-scenarier 27.11.2018 Resume Hermed foreligger henstilling om fælles stress-scenarier, der udgør en del af den samlede henstilling best

Bekendtgørelse om følsomhedsanalyser for gruppe 1-forsikringsselskaber 1)

") BEK nr 615 af 25/05/2018 (Gældende) Udskriftsdato: 1. juni 2018 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 152-0001 Senere ændringer til forskriften Ingen Bekendtgørelse

BEK nr 615 af 25/05/2018 (Gældende) Udskriftsdato: 1. juni 2018 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 152-0001 Senere ændringer til forskriften Ingen Bekendtgørelse

Individuelt solvensbehov pr. 31. marts 2011

Individuelt solvensbehov pr. 31. marts 2011 Solvenskrav og den tilstrækkelige kapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte vestjyskbanks individuelle solvensbehov. Beskrivelse

Individuelt solvensbehov pr. 31. marts 2011 Solvenskrav og den tilstrækkelige kapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte vestjyskbanks individuelle solvensbehov. Beskrivelse

Bekendtgørelse om opgørelse af solvenskapitalkravet ved anvendelse af standardformlen 1)

") BEK nr 817 af 03/07/2015 (Historisk) Udskriftsdato: 18. marts 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0034 Senere ændringer til

BEK nr 817 af 03/07/2015 (Historisk) Udskriftsdato: 18. marts 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0034 Senere ændringer til

Individuelt solvensbehov 30. september 2012

Individuelt solvensbehov 30. september 2012 Solvensbehov og den tilstrækkelige basiskapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte BankNordik s Individuelle solvensbehov. Beskrivelse

Individuelt solvensbehov 30. september 2012 Solvensbehov og den tilstrækkelige basiskapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte BankNordik s Individuelle solvensbehov. Beskrivelse

Kommunen er underlagt en række regler på det finansielle område. Reglerne fremgår af nedenstående:

Notat Forvaltning: Økonomiafdelingen Dato: J.nr.: Br.nr.: Januar 2013 Vedrørende: Porteføljepleje af langfristet gæld og formue - finansiel strategi 2014-17 Notatet sendes/sendt til: Byrådet Finansiel

Notat Forvaltning: Økonomiafdelingen Dato: J.nr.: Br.nr.: Januar 2013 Vedrørende: Porteføljepleje af langfristet gæld og formue - finansiel strategi 2014-17 Notatet sendes/sendt til: Byrådet Finansiel

FORSLAG TIL OMLÆGNING AF FURESØ KOMMUNES GÆLD 090108

FORSLAG TIL OMLÆGNING AF FURESØ KOMMUNES GÆLD 090108 RESUMÉ På baggrund af en længere analyseproces og dialog med Danske Bank har Furesø kommune modtaget et forslag til omlægning af gældsporteføljen. Dette

FORSLAG TIL OMLÆGNING AF FURESØ KOMMUNES GÆLD 090108 RESUMÉ På baggrund af en længere analyseproces og dialog med Danske Bank har Furesø kommune modtaget et forslag til omlægning af gældsporteføljen. Dette

Bornholms Regionskommune

6. juni 2013 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 6. juni 2013 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst

6. juni 2013 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 6. juni 2013 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst

ALTERNATIV INVEST. Halvårsrapport, 30. juni 2007 Investeringsforeningen Alternativ Invest Afdeling Globale Garanti Investeringer. CVR nr.

Halvårsrapport, 30. juni 2007 Investeringsforeningen Alternativ Invest Afdeling Globale Garanti Investeringer CVR nr. 29 93 81 64 Foreningsoplysninger 2 Ledelsesberetning 3 Regnskabspraksis 4 Hoved- og

Halvårsrapport, 30. juni 2007 Investeringsforeningen Alternativ Invest Afdeling Globale Garanti Investeringer CVR nr. 29 93 81 64 Foreningsoplysninger 2 Ledelsesberetning 3 Regnskabspraksis 4 Hoved- og

INDIVIDUELT KAPITALBEHOV

WWW.SPKS.DK 1. KVARTAL 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland - Fyn koncernen Redegørelse vedrørende individuelt

WWW.SPKS.DK 1. KVARTAL 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland - Fyn koncernen Redegørelse vedrørende individuelt

Investeringsforeningen Independent Invest. Halvårsrapport

Investeringsforeningen Independent Invest Halvårsrapport 30. juni 2015 Ledelsens beretning Beretningen indeholder en beskrivelse af vores investeringsstrategi, en vurdering af den globale økonomiske og

Investeringsforeningen Independent Invest Halvårsrapport 30. juni 2015 Ledelsens beretning Beretningen indeholder en beskrivelse af vores investeringsstrategi, en vurdering af den globale økonomiske og

Bornholms Regionskommune

Return on Knowledge Bornholms Regionskommune Danske Capital - porteføljeforvaltning Tirsdag d. 26.08.2014 Afkast siden 2008 2 Status for porteføljen i år Status pr. 31.07.2014 Afkast 3,16% 4.745.572 kr.

Return on Knowledge Bornholms Regionskommune Danske Capital - porteføljeforvaltning Tirsdag d. 26.08.2014 Afkast siden 2008 2 Status for porteføljen i år Status pr. 31.07.2014 Afkast 3,16% 4.745.572 kr.

Rudersdal Kommune. Status på låne- og placeringsportefølje. Materialet er udarbejdet som rapport med status pr. den 12. august. 2015.

Rudersdal Kommune Status på låne- og placeringsportefølje Materialet er udarbejdet som rapport med status pr. den 12. august. 2015. Indhold Kommentarer til risiko side 2 Nøgletal til risikostyring side

Rudersdal Kommune Status på låne- og placeringsportefølje Materialet er udarbejdet som rapport med status pr. den 12. august. 2015. Indhold Kommentarer til risiko side 2 Nøgletal til risikostyring side

Value Bonds 2018 Udbyttebetalende

Value Bonds 2018 Udbyttebetalende - En afdeling med aftagende risiko indtil 2018 Januar 2015 Valuevejen.dk Value Bonds 2 Ι Sparinvest Rating og sikkerhed med eksempler på virksomhed og land Investment

Value Bonds 2018 Udbyttebetalende - En afdeling med aftagende risiko indtil 2018 Januar 2015 Valuevejen.dk Value Bonds 2 Ι Sparinvest Rating og sikkerhed med eksempler på virksomhed og land Investment

Lovtidende A 2010 Udgivet den 23. september 2010

Lovtidende A 2010 Udgivet den 23. september 2010 21. september 2010. Nr. 1091. Bekendtgørelse for Færøerne om hedgeforeningers opgørelse af risici I medfør af 114 d, stk. 5, og 132, stk. 3, i lov om investeringsforeninger

Lovtidende A 2010 Udgivet den 23. september 2010 21. september 2010. Nr. 1091. Bekendtgørelse for Færøerne om hedgeforeningers opgørelse af risici I medfør af 114 d, stk. 5, og 132, stk. 3, i lov om investeringsforeninger

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2016 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2016 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2018 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2018 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016 Introduktion til omlægningerne Markedsforholdene var meget urolige i første kvartal, med næsten panikagtige salg på aktiemarkederne, og med kraftigt

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016 Introduktion til omlægningerne Markedsforholdene var meget urolige i første kvartal, med næsten panikagtige salg på aktiemarkederne, og med kraftigt

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 31.03.2012 0 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 31.03.2012 0 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1

Individuelt solvensbehov pr. 30. juni 2012

Individuelt solvensbehov pr. 30. juni 2012 Solvenskrav og den tilstrækkelige kapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte vestjyskbanks individuelle solvensbehov. Beskrivelse

Individuelt solvensbehov pr. 30. juni 2012 Solvenskrav og den tilstrækkelige kapital I henhold til lovgivningen skal bestyrelse og direktion fastsætte vestjyskbanks individuelle solvensbehov. Beskrivelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2017 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q2 2017 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Dokumentation for solvensbehov i h.t. bekendtgørelse om kapitaldækning.

Dokumentation for solvensbehov i h.t. bekendtgørelse om kapitaldækning. Beslutning om størrelsen af Andelskassen Oikos nødvendige kapital og solvensbehov er truffet med baggrund i nedenstående beregning

Dokumentation for solvensbehov i h.t. bekendtgørelse om kapitaldækning. Beslutning om størrelsen af Andelskassen Oikos nødvendige kapital og solvensbehov er truffet med baggrund i nedenstående beregning

Solvensbehov i FIH Holding Koncernen 3. kvartal 2011

Solvensbehov i FIH Holding Koncernen 3. kvartal 2011 Indholdsfortegnelse 1 Kapitalmål... 3 1.1 Anvendte regulatoriske metoder... 3 1.2 Basiskapital... 3 1.3 Tilstrækkeligt kapitalgrundlag... 4 1.4 Metode...

Solvensbehov i FIH Holding Koncernen 3. kvartal 2011 Indholdsfortegnelse 1 Kapitalmål... 3 1.1 Anvendte regulatoriske metoder... 3 1.2 Basiskapital... 3 1.3 Tilstrækkeligt kapitalgrundlag... 4 1.4 Metode...

SPAREKASSEN DEN LILLE BIKUBE

SPAREKASSEN DEN LILLE BIKUBE Risikorapport i henhold til kapitaldækningsbekendtgørelsen. Offentliggørelsespolitik I henhold til kapitalbekendtgørelsens 60 bilag 20, er det sparekassen pålagt at offentliggøre

SPAREKASSEN DEN LILLE BIKUBE Risikorapport i henhold til kapitaldækningsbekendtgørelsen. Offentliggørelsespolitik I henhold til kapitalbekendtgørelsens 60 bilag 20, er det sparekassen pålagt at offentliggøre

Investeringsselskabet Artha12 A/S CVR-nr. 32 93 78 96

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36102030 Telefax 36102040 www.deloitte.dk Investeringsselskabet Artha12 A/S CVR-nr.

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36102030 Telefax 36102040 www.deloitte.dk Investeringsselskabet Artha12 A/S CVR-nr.

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr.

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr. 30 august 2011) Opmærksomhedens henledes på, at redegørelsen er opbygget således,

Risikooplysninger for Sparekassen Sjælland Redegørelse vedrørende individuelt solvensbehov og tilstrækkelig basiskapital (pr. 30 august 2011) Opmærksomhedens henledes på, at redegørelsen er opbygget således,

Solvensbehov i FIH Koncernen 3. kvartal 2011

Solvensbehov i Koncernen 3. kvartal 2011 Indholdsfortegnelse 1 Kapitalmål...3 1.1 Anvendte regulatoriske metoder...3 1.2 Basiskapital...3 1.3 Tilstrækkeligt kapitalgrundlag...4 1.4 Metode...7 1.4.1 Stresstest

Solvensbehov i Koncernen 3. kvartal 2011 Indholdsfortegnelse 1 Kapitalmål...3 1.1 Anvendte regulatoriske metoder...3 1.2 Basiskapital...3 1.3 Tilstrækkeligt kapitalgrundlag...4 1.4 Metode...7 1.4.1 Stresstest

Senest ajourført 27.06.2012 10/186, lb.nr. 128149 Bilag nr. 3 HADERSLEV KOMMUNE. Godkendt af Byrådet 29.11.2007, pkt. 235

HADERSLEV KOMMUNE Godkendt af Byrådet 29.11.2007, pkt. 235 Bilag til Principper for Økonomistyring Finansiel styring 1 Finansiel styring Den finansielle styring er et led i kommunens økonomistyring, og

HADERSLEV KOMMUNE Godkendt af Byrådet 29.11.2007, pkt. 235 Bilag til Principper for Økonomistyring Finansiel styring 1 Finansiel styring Den finansielle styring er et led i kommunens økonomistyring, og

Bekendtgørelse om de risici pengeinstitutter omfattet af garantiordningen må påtage sig

BEK nr 13 af 13/01/2009 (Gældende) Udskriftsdato: 11. juli 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Økonomi- og Erhvervsmin., Finanstilsynet, j.nr. 122-0013 Senere ændringer til forskriften

BEK nr 13 af 13/01/2009 (Gældende) Udskriftsdato: 11. juli 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Økonomi- og Erhvervsmin., Finanstilsynet, j.nr. 122-0013 Senere ændringer til forskriften

Bornholms Regionskommune

6. marts 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 29. februar 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det

6. marts 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 29. februar 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det

Høring af ændring af bekendtgørelse om ledelse, styring og administration af danske UCITS

Finanstilsynet Århusgade 2100 København Ø Att. Martin Schultz København, den 28. maj 2014 Høring af ændring af bekendtgørelse om ledelse, styring og administration af danske UCITS Finanstilsynet har ved

Finanstilsynet Århusgade 2100 København Ø Att. Martin Schultz København, den 28. maj 2014 Høring af ændring af bekendtgørelse om ledelse, styring og administration af danske UCITS Finanstilsynet har ved

Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov ultimo september 2015. GER-nr.

Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov ultimo september 2015 GER-nr. 80050410 1 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov ultimo september 2015 GER-nr. 80050410 1 INDHOLDSFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag

Overordnede regler for kommunens finansielle styring

Bilag 11 til "Principper for økonomistyring" Overordnede regler for kommunens finansielle styring Formål Kommunens finansielle strategi, som formuleret i dette dokument, betragtes som et arbejdsredskab

Bilag 11 til "Principper for økonomistyring" Overordnede regler for kommunens finansielle styring Formål Kommunens finansielle strategi, som formuleret i dette dokument, betragtes som et arbejdsredskab

Tillæg til risikorapport 2. kvartal 2018

Tillæg til risikorapport 2. kvartal 2018 Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov pr. 30. juni 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne

Tillæg til risikorapport 2. kvartal 2018 Tilstrækkeligt kapitalgrundlag og individuelt solvensbehov pr. 30. juni 2018 Indledning Dette tillæg til risikorapporten er udarbejdet i henhold til bestemmelserne