Skattely og skattefusk - Hvad kan EU gøre?

|

|

|

- Frederik Bundgaard

- 8 år siden

- Visninger:

Transkript

1 Skattely og skattefusk - Hvad kan EU gøre? DEO, 4. september 2013 Lars Koch IBIS 1

2 Hvad er problemet? EU milliard kroner mister EU årligt i tabte skatteindtægter $21-31 trillion gemt i skattely = milliarder USD Ulandene: Kapitalflugt fra ulandene på omkring 1000 mia USD årligt = 8 gange bistand Afrika tabt op mod $1.4trillion $ Ulande mister 160 mia USD årligt I tabte skatteindtægter mere end int. bistand Zambia mister op mod $2 mia USD årligt I tabte skatteindtægter fra minerne 2

3 Kapitalflugt Korruption Kriminel aktivitet Kommerciel udførsel Kilde: Global Financial Integrity 34% Korruption Kriminel aktivitet Kommerciel udførsel 60% 6%

4 Capital flight and Aid 1 US$ ODA = 8 US$ capital flight Mia. US dollars Bistand og kapitalflugt DK bistand International bistand Kapitalflugt Tabt skat 4

5 Capital flight and Aid 1 krone i bistand = 37 kroner i kapitalflugt Dansk bistand i forhold til Kapitalflugt for 25 danske partnerlande Beløb i milliarder DKK Dansk bistand Kapitalflugt ,2 3,9 30,5 2,0 0,4 10,9 0 Samlet Afrika Asien Latinamerika 5

6 Hvordan foregår kapitalflugt? Transfer mis-pricing Glencore eksempel Renter og lån ExxonMobile i Chile Bruge selskaber i skattely Bananer fra LA til Europa Udnytte huller mellem skattesystemer Apple og andre IT-selskaber 60 % of all international trade is within multinational companies 60 % of all trade passes through tax havens 6

7 Anglo Gold Ashanti Goldmine - Ghana Waste mountain from mine 7

8 Capital flight from Ghana Gold mines Ghanas gold export (2009) 2,4 billion USD gold export value Paid roughly 100 million USD in tax = 4% Reporting profits of only 76 million USD Gold prices have risen four times over the last 8 years Tax Scam? Bad business? 8

9 Tax havens - 1 Tax havens provide the structures which facilitate capital flight Multinational companies Criminals Corrupt elites Tax havens undermine transparency and international cooperation in international economy (Finanskrise og Skyggebanker) Tax havens are characterised by: Special legislation for foreign companies and bank accounts (ring fenced) Zero or minimal tax on foreign companies, holdings, trusts, etc Now transparency, no reporting, no disclosure of ownership, no accounts, no nothing Secrecy Jurisdiction konceptet 9

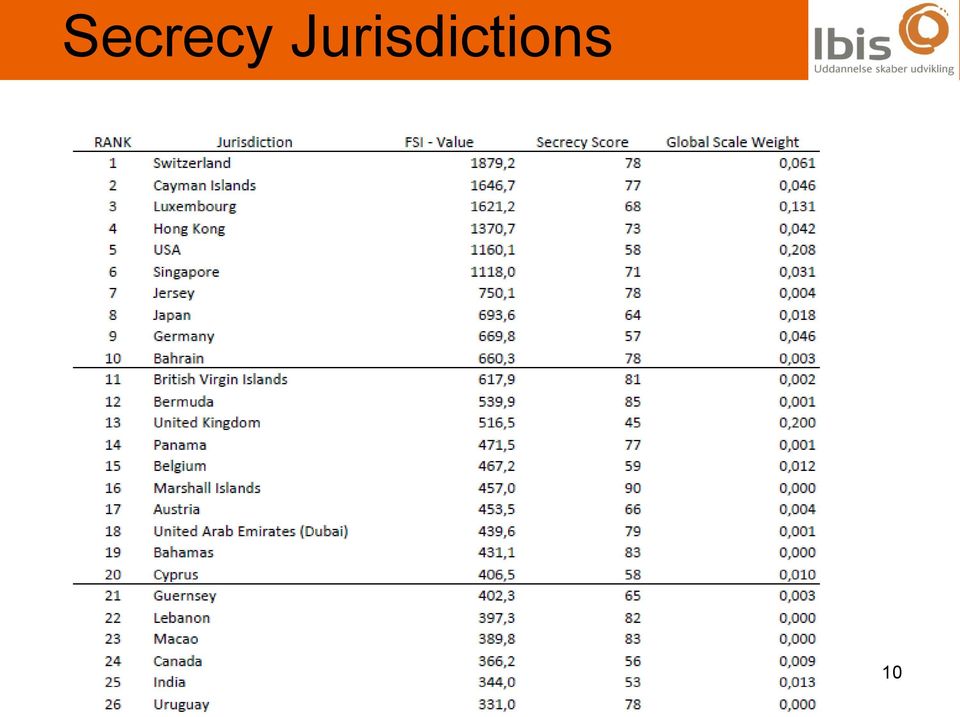

10 Secrecy Jurisdictions 10

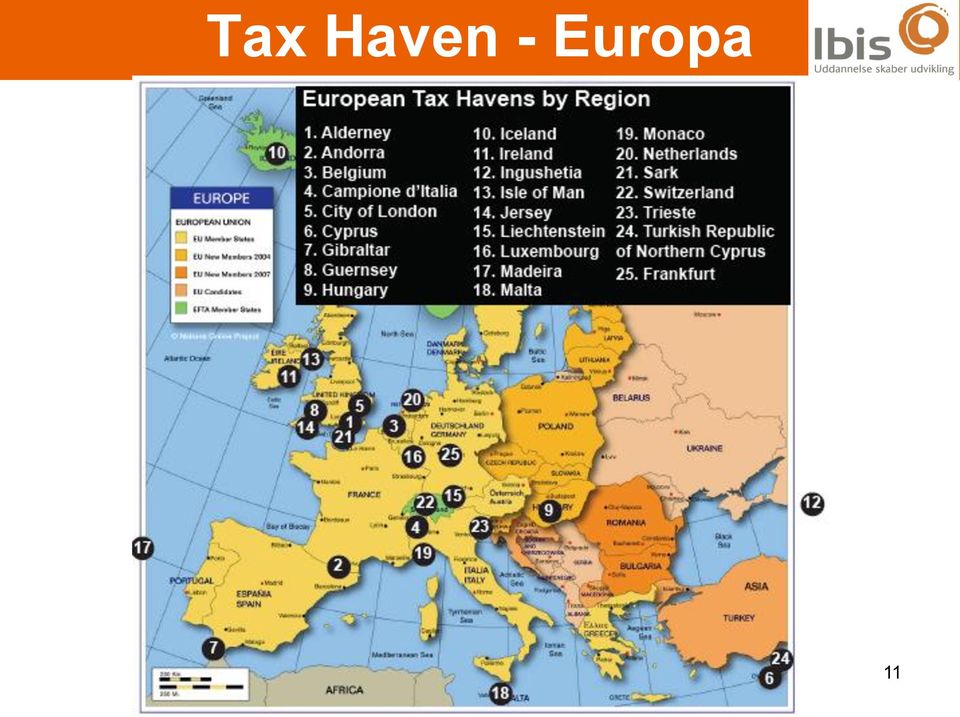

11 Tax Haven - Europa 11

12 Quiz Hvor mange virksomheder? Svar:

13 Tax Havens Quiz! Which country has the most entrepreneurial people? British Virgin Islands inhabitants and companies registered Which country is the largest investor in India? Mauritius: 45% of all investments from the tiny tax haven From which country is Europe importing most of its bananas? Jersey a little island close to UK 13

14 Hvad kan vi gøre? 1. Hvem ejer formuerne = registrering Beneficial Ownership for selskaber, fonde og konti 2. Skattely Automatisk udveksling af skatteinformationer Sortlistning af skattely 3. Selskabers skatteunddragelse Ny måde at beskatte selskaber på Land for Land rapportering = gennemsigtighed 4. Udviklingslande Inddrage i løsninger i OECD og G20 Støtte deres skatteadministration 14

15 1. Beneficial Ownership Hvem ejer formuerne de mia USD i skattely? Skattely tilbyder hemmelighed EU Hvidvaskningsdirektiv er i EU proces nu Egentlig ejerskab Offentliggørelse Gøre skattefusk strafbart ligesom hvidvaskning så kan vi straffe skatterådgiverbranchen Danmark skal have en progressiv position 15

16 2. Skattely Automatisk udveksling af informationer Kræver at de er registreret før det giver mening Multilateralt system inddrag ulande G8 i juni handlingsplaner Minimum selskabsskatteprocent? Sortlistning af skattely Kræver definition Dem, der ikke registrerer oplysninger og udveksler, vil vi ikke lege med EU action plan fra December 2012 Dansk støtte Helle Thorning ++ Sortlistning gået i stå Dobbeltmoral IFU og andre bruger skattely 16

17 3. Selskabers skattefusk Nytænkning af selskabsbeskatningen BEPS fra OECD: Forældet og brudt sammen Hvordan beskatter vi selskaber i dag? Hvordan kan man gøre det? Enhedsbeskatning (Unitary taxation) EU: CCCTB = på vej mod enhedsbeskatning G20 de næste dage Holger K: Det er urealistisk! 17

EU: CCCTB = på vej mod")

18 3. Selskabers skattefusk Gennemsigtige regnskaber: Land for Land rapportering: I dag: Koncernregnskab vi kan ikke se hvad der sker inde i koncernen CbC reporting: Hvem ejer selskabet? Overskud? Skat? Køb og Salg? Antal ansatte? Formue/aktiver? Vil give viden til at spørge: Fordeling af overskud/flytning af overskud inden for koncerner 18

June 2013: Barnier at the European Parliament for full CBCR for")

19 3. Land for Land Rapportering på vej! Forskel på fuld Land for Land Rapportering for banker og kun skat for olie og miner March 2013: Directive CRD IV ( Full CBCR for Banks) June 2013: Barnier at the European Parliament for full CBCR for all sectors Danmarks Position? Sass? April 2013: Accounting Directive (CBCR for extractives and forestry) Tilsvarende i USA September 2013: Full CBCR to be included in the NFR proposal in both Council and EP? 19

20 4. U-landene og skattefusk Støtte deres skatteadministration Nigeria Finansminister: 1 : 350 gange pengene igen ved støtte til skat Dansk udmøntningsplan for skat i ulande EU og støtte til skat? Inddrage ulande i løsningerne G20 OECD 20

21 Hvor står vi i dag? Dagsorden: Globalt, EU og Danmark Globalt: EU: OECD G8 & G20 Direktiver Handlingsplan Skat ej fælles politikområde Kan vi holde presset? Retfærdig Skat: Den ny solidaritets dagsorden mod fattigdom og ulighed i både rige og fattige lande? 21

22 Contact Tak Lars Koch Politik & Kampagnechef 22

IBIS Analyse Kapitalflugt overskygger dansk udviklingsbistand

IBIS Analyse Kapitalflugt overskygger dansk udviklingsbistand Af: Tobias Clausen, Policy Assistant, IBIS og Oliver Graner Sæbye, Policy & Research Officer, IBIS, November 2012 Hvert år forsvinder hundredvis

IBIS Analyse Kapitalflugt overskygger dansk udviklingsbistand Af: Tobias Clausen, Policy Assistant, IBIS og Oliver Graner Sæbye, Policy & Research Officer, IBIS, November 2012 Hvert år forsvinder hundredvis

Sæt en stopper for skattely: Hvad kan Danmark og EU gøre? Høring om skattely, Folketinget 13. april 2016 Lars Koch, International Chef Oxfam IBIS

Sæt en stopper for skattely: Hvad kan Danmark og EU gøre? Høring om skattely, Folketinget 13. april 2016 Lars Koch, International Chef Oxfam IBIS Skatteudvalget 2015-16 SAU Alm.del Bilag 170 Offentligt

Sæt en stopper for skattely: Hvad kan Danmark og EU gøre? Høring om skattely, Folketinget 13. april 2016 Lars Koch, International Chef Oxfam IBIS Skatteudvalget 2015-16 SAU Alm.del Bilag 170 Offentligt

IBIS Analyse Juni 2013 Lars Koch & Julie Halding

En ny model for skat på selskaber til gavn for udviklingslande. OECD rapport anerkender, at systemet for skat på selskaber er forældet og brudt sammen. I februar 2013 offentliggjorde Organisationen for

En ny model for skat på selskaber til gavn for udviklingslande. OECD rapport anerkender, at systemet for skat på selskaber er forældet og brudt sammen. I februar 2013 offentliggjorde Organisationen for

IBIS Analyse. En Global indsats mod skattely

En Global indsats mod skattely IBIS Analyse Maj 2013 Lars Koch & Julie Halding Skattely gør det muligt for kriminelle, korrupte, superrige personer og store selskaber at gemme penge og unddrage sig skat.

En Global indsats mod skattely IBIS Analyse Maj 2013 Lars Koch & Julie Halding Skattely gør det muligt for kriminelle, korrupte, superrige personer og store selskaber at gemme penge og unddrage sig skat.

IBIS Analyse December 2009

IBIS Analyse IBIS Analyse December 2009 Gennemsigtige virksomhedsregnskaber giver penge til udvikling Af: Sarah Kristine Johansen, Politikmedarbejder IBIS Resumé En ændring af virksomhedernes regnskabspraksis,

IBIS Analyse IBIS Analyse December 2009 Gennemsigtige virksomhedsregnskaber giver penge til udvikling Af: Sarah Kristine Johansen, Politikmedarbejder IBIS Resumé En ændring af virksomhedernes regnskabspraksis,

600 Billion and Counting

600 Billion and Counting Why High Tax Countries Let Tax Havens Flourish Thomas Tørsløv, Ludvig Wier and Gabriel Zucman 05/03/2018 2 Hvad snakker vi om i dag? Multinationale selskaber, der flytter deres

600 Billion and Counting Why High Tax Countries Let Tax Havens Flourish Thomas Tørsløv, Ludvig Wier and Gabriel Zucman 05/03/2018 2 Hvad snakker vi om i dag? Multinationale selskaber, der flytter deres

ÆNDRINGSFORSLAG 1-26

EUROPA-PARLAMENTET 2009-2014 Udviklingsudvalget 30.4.2010 PE441.160v01-00 ÆNDRINGSFORSLAG 1-26 (PE441.159v01-00) om EU s holdning i forbindelse med G20-topmødet i Toronto AM\814973.doc PE441.160v01-00

EUROPA-PARLAMENTET 2009-2014 Udviklingsudvalget 30.4.2010 PE441.160v01-00 ÆNDRINGSFORSLAG 1-26 (PE441.159v01-00) om EU s holdning i forbindelse med G20-topmødet i Toronto AM\814973.doc PE441.160v01-00

IBIS Analyse Februar 2011 IFU s investeringer i udviklingslandene Afsporet til skattely?

IBIS Analyse Februar 2011 IFU s investeringer i udviklingslandene Afsporet til skattely? Af: Sarah Kristine Johansen, Politikmedarbejder IBIS Den nye danske udviklingsstrategi lægger sig med fokusområdet

IBIS Analyse Februar 2011 IFU s investeringer i udviklingslandene Afsporet til skattely? Af: Sarah Kristine Johansen, Politikmedarbejder IBIS Den nye danske udviklingsstrategi lægger sig med fokusområdet

Tak for muligheden for at tale til denne høring. Nu er dobbeltbeskatningsoverenskomster

Skatteudvalget 2014-15 SAU Alm.del endeligt svar på spørgsmål 642 Offentligt BUDSKABSNOTITS Folketingets Skatteudvalgs høring om Danmarks indgåelse af dobbeltbeskatningsoverenskomster Onsdag den 29. april

Skatteudvalget 2014-15 SAU Alm.del endeligt svar på spørgsmål 642 Offentligt BUDSKABSNOTITS Folketingets Skatteudvalgs høring om Danmarks indgåelse af dobbeltbeskatningsoverenskomster Onsdag den 29. april

Offentlige finanser FLERE TAL

FLERE TAL Danmarks Statistik offentliggør løbende statistik indenfor området offentlige finanser, der bl.a. omhandler den offentlige sektors finanser baseret på budgetter og regnskaber samt folkekirkens

FLERE TAL Danmarks Statistik offentliggør løbende statistik indenfor området offentlige finanser, der bl.a. omhandler den offentlige sektors finanser baseret på budgetter og regnskaber samt folkekirkens

Kapitalflugt. Handel, udvikling og skat. produceret af skattegruppen i Ibis Aarhus 2013

Handel, udvikling og skat Kapitalflugt Indledende om IBIS 2 Kapitalflugt 2 Indledende 2 Hvad er kapitalflugt? 3 Hvordan foregår kapitalflugt? 4 Skattely - hvad er det? Og hvad er deres rolle i kapitalflugt?

Handel, udvikling og skat Kapitalflugt Indledende om IBIS 2 Kapitalflugt 2 Indledende 2 Hvad er kapitalflugt? 3 Hvordan foregår kapitalflugt? 4 Skattely - hvad er det? Og hvad er deres rolle i kapitalflugt?

OECD's BEPS-projekt EU som medeller

21. april 2015 OECD's BEPS-projekt EU som medeller modspiller? Peter Koerver Schmidt, ph.d. Adjunkt, Juridisk Institut, CBS Technical Advisor, CORIT Advisory P/S EU som medspiller EU støtter OECD s BEPS-projekt

21. april 2015 OECD's BEPS-projekt EU som medeller modspiller? Peter Koerver Schmidt, ph.d. Adjunkt, Juridisk Institut, CBS Technical Advisor, CORIT Advisory P/S EU som medspiller EU støtter OECD s BEPS-projekt

Europaudvalget EUU Alm.del EU Note 28 Offentligt

Europaudvalget 2015-16 EUU Alm.del EU Note 28 Offentligt Europaudvalget, Skatteudvalget EU-konsulenten EU-note Til: Dato: Udvalgenes medlemmer 1. februar 2016 Kommissionens nye skattepakke og aktuelle

Europaudvalget 2015-16 EUU Alm.del EU Note 28 Offentligt Europaudvalget, Skatteudvalget EU-konsulenten EU-note Til: Dato: Udvalgenes medlemmer 1. februar 2016 Kommissionens nye skattepakke og aktuelle

Offentligt tilgængelig land for landrapportering

Offentligt tilgængelig land for landrapportering Endnu mere gennemsigtighed om selskabers skattebetalinger på vej. August 2017 Artikel skrevet af Søren Dalby Seneste nyt om offentliggørelse af land for

Offentligt tilgængelig land for landrapportering Endnu mere gennemsigtighed om selskabers skattebetalinger på vej. August 2017 Artikel skrevet af Søren Dalby Seneste nyt om offentliggørelse af land for

Klaus Okholm Transfer pricing i Danmark anno 2010. SkatteAkademiet Transfer Pricing i Danmark anno 2010

Klaus Okholm Transfer pricing i Danmark anno 2010 SkatteAkademiet Transfer Pricing i Danmark anno 2010 P w C Meningsundersøgelse Hvad er Transfer Pricing? TP anno 2010 PricewaterhouseCoopers Slide 3 Hvad

Klaus Okholm Transfer pricing i Danmark anno 2010 SkatteAkademiet Transfer Pricing i Danmark anno 2010 P w C Meningsundersøgelse Hvad er Transfer Pricing? TP anno 2010 PricewaterhouseCoopers Slide 3 Hvad

IBIS Analyse Oktober 2009 Massiv kapitalflugt fra udviklingslandene 1

IBIS Analyse IBIS Analyse Oktober 2009 Massiv kapitalflugt fra udviklingslandene 1 Hvert år forsvinder mellem 850 og 1000 milliarder USD 2 illegalt ud af udviklingslandene, hovedsageligt ved at multinationale

IBIS Analyse IBIS Analyse Oktober 2009 Massiv kapitalflugt fra udviklingslandene 1 Hvert år forsvinder mellem 850 og 1000 milliarder USD 2 illegalt ud af udviklingslandene, hovedsageligt ved at multinationale

Sustainable investments an investment in the future Søren Larsen, Head of SRI. 28. september 2016

Sustainable investments an investment in the future Søren Larsen, Head of SRI 28. september 2016 Den gode investering Veldrevne selskaber, der tager ansvar for deres omgivelser og udfordringer, er bedre

Sustainable investments an investment in the future Søren Larsen, Head of SRI 28. september 2016 Den gode investering Veldrevne selskaber, der tager ansvar for deres omgivelser og udfordringer, er bedre

Sådan anvender man Straticator-funktionen Copy Trader Master

1 Sådan anvender man Straticator-funktionen Copy Trader Master I Straticator kan man på sin egen konto automatisk følge erfarne investorers handler, så når de handler, så handles der automatisk på ens

1 Sådan anvender man Straticator-funktionen Copy Trader Master I Straticator kan man på sin egen konto automatisk følge erfarne investorers handler, så når de handler, så handles der automatisk på ens

Skattemyndighedernes kontrol af multinationale selskaber

Skattemyndighedernes kontrol af multinationale selskaber -Et kort overblik Thomas Rasmusen Tørsløv (Baseret på forskning i samarbejde med Ludvig Wier og Gabriel Zucman) 06/04/2018 2 Hvad jeg vil tale om:

Skattemyndighedernes kontrol af multinationale selskaber -Et kort overblik Thomas Rasmusen Tørsløv (Baseret på forskning i samarbejde med Ludvig Wier og Gabriel Zucman) 06/04/2018 2 Hvad jeg vil tale om:

ESG reporting meeting investors needs

ESG reporting meeting investors needs Carina Ohm Nordic Head of Climate Change and Sustainability Services, EY DIRF dagen, 24 September 2019 Investors have growing focus on ESG EY Investor Survey 2018

ESG reporting meeting investors needs Carina Ohm Nordic Head of Climate Change and Sustainability Services, EY DIRF dagen, 24 September 2019 Investors have growing focus on ESG EY Investor Survey 2018

IBIS Analyse Zambia Maj 2010

IBIS Analyse IBIS Analyse Zambia Maj 2010 Resumé Zambia er en af verdens førende kobbereksportører. Men kobberindustrien bidrager kun meget lidt til at finansiere uddannelse, sundhed og udvikling i Zambia.

IBIS Analyse IBIS Analyse Zambia Maj 2010 Resumé Zambia er en af verdens førende kobbereksportører. Men kobberindustrien bidrager kun meget lidt til at finansiere uddannelse, sundhed og udvikling i Zambia.

Europaudvalget 2014-15 EUU Alm.del EU Note 28 Offentligt

Europaudvalget 2014-15 EUU Alm.del EU Note 28 Offentligt Europaudvalget og Skatteudvalget Klima-, EU-konsulenten Energi- og Bygningsudvalgets EU-note Til: Dato: Udvalgenes medlemmer 26. maj 2015 Skatteunddragelse

Europaudvalget 2014-15 EUU Alm.del EU Note 28 Offentligt Europaudvalget og Skatteudvalget Klima-, EU-konsulenten Energi- og Bygningsudvalgets EU-note Til: Dato: Udvalgenes medlemmer 26. maj 2015 Skatteunddragelse

Glasset halvfyldt eller halvtomt?

Glasset halvfyldt eller halvtomt? V/ Tine Choi, Chefstrateg 8. marts 2017 10.000.000,0 1.000.000,0 100.000,0 10.000,0 1.000,0 100,0 10,0 1,0 0,1 $ Tænk langsigtet Reale afkast (USA) 1802-2014 0,0 1800

Glasset halvfyldt eller halvtomt? V/ Tine Choi, Chefstrateg 8. marts 2017 10.000.000,0 1.000.000,0 100.000,0 10.000,0 1.000,0 100,0 10,0 1,0 0,1 $ Tænk langsigtet Reale afkast (USA) 1802-2014 0,0 1800

Afrapportering fra den tværministerielle task force mod skattely - resumé

Afrapportering fra den tværministerielle task force mod skattely - resumé Rapport - resumé 6. november 2014 Afrapportering fra den tværministerielle task force mod skattely - resumé Indhold 2 Indhold Resumé...

Afrapportering fra den tværministerielle task force mod skattely - resumé Rapport - resumé 6. november 2014 Afrapportering fra den tværministerielle task force mod skattely - resumé Indhold 2 Indhold Resumé...

KAMPEN MOD INTERNATIONAL SKATTEFLUGT I SKATTEPOLITISK BELYSNING

KAMPEN MOD INTERNATIONAL SKATTEFLUGT I SKATTEPOLITISK BELYSNING TAX TALK CBS GRÅZONER I INTERNATIONAL SKATTEKONTROL TIRSDAG D. 29. MAJ 2018 KL. 17.00 TIL 17.25 INTERNATIONAL SKATTEFLUGT ER DET ET REELT

KAMPEN MOD INTERNATIONAL SKATTEFLUGT I SKATTEPOLITISK BELYSNING TAX TALK CBS GRÅZONER I INTERNATIONAL SKATTEKONTROL TIRSDAG D. 29. MAJ 2018 KL. 17.00 TIL 17.25 INTERNATIONAL SKATTEFLUGT ER DET ET REELT

Skat: En del af virksomheders samfundsansvar Af: Sarah Kristine Johansen, Politikmedarbejder IBIS

April 2011 IBIS Analyse Skat: En del af virksomheders samfundsansvar Af: Sarah Kristine Johansen, Politikmedarbejder IBIS En virksomhed kan ikke udøve en aggressiv skatteplanlægning, der reducerer skattebetalinger

April 2011 IBIS Analyse Skat: En del af virksomheders samfundsansvar Af: Sarah Kristine Johansen, Politikmedarbejder IBIS En virksomhed kan ikke udøve en aggressiv skatteplanlægning, der reducerer skattebetalinger

POLITIKUDSPIL: EU FORREST I KAMPEN MOD SKATTEFUSK

POLITIKUDSPIL: EU FORREST I KAMPEN MOD SKATTEFUSK EU FORREST I KAMPEN MOD SKATTEFUSK Skatteunddragelse og skatteplanlægning er ikke et nyt problem, men med den globale økonomi og den teknologiske udvikling

POLITIKUDSPIL: EU FORREST I KAMPEN MOD SKATTEFUSK EU FORREST I KAMPEN MOD SKATTEFUSK Skatteunddragelse og skatteplanlægning er ikke et nyt problem, men med den globale økonomi og den teknologiske udvikling

Vi giver med en hand og tager med den anden: Europas rolle i skatterelateret kapitalflugt fra udviklingslande 2013

Vi giver med en hand og tager med den anden: Europas rolle i skatterelateret kapitalflugt fra udviklingslande 2013 Uddrag fra rapport koordineret af Eurodad Vi giver med den ene hånd og tager med den anden:

Vi giver med en hand og tager med den anden: Europas rolle i skatterelateret kapitalflugt fra udviklingslande 2013 Uddrag fra rapport koordineret af Eurodad Vi giver med den ene hånd og tager med den anden:

Kampen mod den Globale Ulighed

Kampen mod den Globale Ulighed I de seneste par år, er der kommet en stigende fokus på den galoperende ulighed, både i Danmark og i resten af verden. Det er særligt den franske økonom Thomas Piketty og

Kampen mod den Globale Ulighed I de seneste par år, er der kommet en stigende fokus på den galoperende ulighed, både i Danmark og i resten af verden. Det er særligt den franske økonom Thomas Piketty og

Strategic Capital ApS has requested Danionics A/S to make the following announcement prior to the annual general meeting on 23 April 2013:

Copenhagen, 23 April 2013 Announcement No. 9/2013 Danionics A/S Dr. Tværgade 9, 1. DK 1302 Copenhagen K, Denmark Tel: +45 88 91 98 70 Fax: +45 88 91 98 01 E-mail: investor@danionics.dk Website: www.danionics.dk

Copenhagen, 23 April 2013 Announcement No. 9/2013 Danionics A/S Dr. Tværgade 9, 1. DK 1302 Copenhagen K, Denmark Tel: +45 88 91 98 70 Fax: +45 88 91 98 01 E-mail: investor@danionics.dk Website: www.danionics.dk

ITER International Partnerships - France & Japan -

ITER International Partnerships - France & Japan - Frédérik KUNKEL French Embassy in Japan Mission Economique de TOKYO ITER Business Forum Nice - December 2007 1. Japan: short economic outlook 2. Nuclear

ITER International Partnerships - France & Japan - Frédérik KUNKEL French Embassy in Japan Mission Economique de TOKYO ITER Business Forum Nice - December 2007 1. Japan: short economic outlook 2. Nuclear

PensionDanmarks skattepolitik udgør en del af den overordnede finansielle strategi for koncernen.

Skattepolitik Baggrund og ramme PensionDanmark forvalter i dag pensionsopsparinger for mere end 738.000 danske lønmodtagere og spiller en betydelig rolle som investor i både det danske og det internationale

Skattepolitik Baggrund og ramme PensionDanmark forvalter i dag pensionsopsparinger for mere end 738.000 danske lønmodtagere og spiller en betydelig rolle som investor i både det danske og det internationale

Potentielle udviklingspolitiske udfordringer ved indgåelse af DBOer med lav-og mellemindkomstlande

Skatteudvalget 2014-15 SAU Alm.del Bilag 155 Offentligt Potentielle udviklingspolitiske udfordringer ved indgåelse af DBOer med lav-og mellemindkomstlande Hannah Brejnholt Tranberg Politisk rådgiver, Mellemfolkeligt

Skatteudvalget 2014-15 SAU Alm.del Bilag 155 Offentligt Potentielle udviklingspolitiske udfordringer ved indgåelse af DBOer med lav-og mellemindkomstlande Hannah Brejnholt Tranberg Politisk rådgiver, Mellemfolkeligt

Fremtidsscenarie: Hvis Danmark skal leve af viden, hvem skal så købe den af os?

Fremtidsscenarie: Hvis Danmark skal leve af viden, hvem skal så købe den af os? SÆLG DIN VIDEN TIL NYE MARKEDER VÆKSTMØDE OM INTERNATIONALISERING AF VIDENVIRKSOMHEDER ONSDAG DEN 30. NOVEMBER V/ Axel Olesen,

Fremtidsscenarie: Hvis Danmark skal leve af viden, hvem skal så købe den af os? SÆLG DIN VIDEN TIL NYE MARKEDER VÆKSTMØDE OM INTERNATIONALISERING AF VIDENVIRKSOMHEDER ONSDAG DEN 30. NOVEMBER V/ Axel Olesen,

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS SKM2012.64.SR FORRETNINGSSTED I LUXEMBOURG En dansk udbyder af internet-spil ønsker at etablere et fast forretningssted i Luxembourg: Scenarier:

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS SKM2012.64.SR FORRETNINGSSTED I LUXEMBOURG En dansk udbyder af internet-spil ønsker at etablere et fast forretningssted i Luxembourg: Scenarier:

ÆNDRINGSFORSLAG 1-16

.. EUROPA-PARLAMENTET 2009-2014 Økonomi- og Valutaudvalget 2010/2102(INI) 06.10.2010 ÆNDRINGSFORSLAG 1-16 Sirpa Pietikäinen (PE448.751v01-00) Skat og udvikling - samarbejde med udviklingslandene om god

.. EUROPA-PARLAMENTET 2009-2014 Økonomi- og Valutaudvalget 2010/2102(INI) 06.10.2010 ÆNDRINGSFORSLAG 1-16 Sirpa Pietikäinen (PE448.751v01-00) Skat og udvikling - samarbejde med udviklingslandene om god

United Nations Secretariat Procurement Division

United Nations Secretariat Procurement Division Vendor Registration Overview Higher Standards, Better Solutions The United Nations Global Marketplace (UNGM) Why Register? On-line registration Free of charge

United Nations Secretariat Procurement Division Vendor Registration Overview Higher Standards, Better Solutions The United Nations Global Marketplace (UNGM) Why Register? On-line registration Free of charge

ETF-baseret investeringsportefølje. Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme

ETF-baseret investeringsportefølje Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme Forslag baseret på Kerne-Satellit strategien Din individuelle portefølje Individuel:

ETF-baseret investeringsportefølje Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme Forslag baseret på Kerne-Satellit strategien Din individuelle portefølje Individuel:

Bekæmpelse af skattesvig og skatteunddragelse

Bekæmpelse af skattesvig og skatteunddragelse Kommissionens bidrag til Det Europæiske Råds møde den 22. maj 2013 Bekæmpelse af skattesvig og skatteunddragelse 1 Bidrag fra Kommissionen til Det Europæiske

Bekæmpelse af skattesvig og skatteunddragelse Kommissionens bidrag til Det Europæiske Råds møde den 22. maj 2013 Bekæmpelse af skattesvig og skatteunddragelse 1 Bidrag fra Kommissionen til Det Europæiske

Economic policy in the EU. The Danish Case: Excessive Loyalty to Austerity Bent Gravesen

Economic policy in the EU The Danish Case: Excessive Loyalty to Austerity Bent Gravesen begr@foa.dk Disposition Global crisis 2008 Danish version 2010ff Austerity - the Danish political consensus version

Economic policy in the EU The Danish Case: Excessive Loyalty to Austerity Bent Gravesen begr@foa.dk Disposition Global crisis 2008 Danish version 2010ff Austerity - the Danish political consensus version

Handelsbanken. Lennart Francke, Head of Accounting and Control. UBS Annual Nordic Financial Service Conference August 25, 2005

Handelsbanken Lennart Francke, Head of Accounting and Control UBS Annual Nordic Financial Service Conference August 25, 2005 UBS Annual Nordic Financial Service Conference Handelsbanken, first half-year

Handelsbanken Lennart Francke, Head of Accounting and Control UBS Annual Nordic Financial Service Conference August 25, 2005 UBS Annual Nordic Financial Service Conference Handelsbanken, first half-year

Appetitvækkende rollespil om verdens uligheder. Uretfærdig middag

Appetitvækkende rollespil om verdens uligheder Uretfærdig middag Befolkning Vand Verdens befolkning har meget forskellige levevilkår. Du mærkede nogle af forskellene på din egen krop ved den uretfærdige

Appetitvækkende rollespil om verdens uligheder Uretfærdig middag Befolkning Vand Verdens befolkning har meget forskellige levevilkår. Du mærkede nogle af forskellene på din egen krop ved den uretfærdige

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Big Picture, 3. kvartal Jeppe Christiansen CEO

Big Picture, 3. kvartal 2018 Jeppe Christiansen CEO Big Picture Økonomiske temaer Vi har solid økonomisk vækst, høje aktiekurser, høje obligationskurser og stigende ejendomspriser. 1 Hvornår topper markedet?

Big Picture, 3. kvartal 2018 Jeppe Christiansen CEO Big Picture Økonomiske temaer Vi har solid økonomisk vækst, høje aktiekurser, høje obligationskurser og stigende ejendomspriser. 1 Hvornår topper markedet?

Seniorøkonom Frank Øland Hansen +45 4512 8526 franh@danskebank.dk www.danskebank.com/research

Verden efter finanskrisen Seniorøkonom Frank Øland Hansen +45 4512 8526 franh@danskebank.dk www.danskebank.com/research Agenda Globale udsigter Dobbelt dip eller global l vækstnedgang? Europæisk økonomi

Verden efter finanskrisen Seniorøkonom Frank Øland Hansen +45 4512 8526 franh@danskebank.dk www.danskebank.com/research Agenda Globale udsigter Dobbelt dip eller global l vækstnedgang? Europæisk økonomi

Grund- og nærhedsnotat til Folketingets Europaudvalg

Europaudvalget 2016 KOM (2016) 0452 Bilag 1 Offentligt Grund- og nærhedsnotat 2. september 2016 J.nr. 16-0830820 Grund- og nærhedsnotat til Folketingets Europaudvalg Proces og Administration ABL Forslag

Europaudvalget 2016 KOM (2016) 0452 Bilag 1 Offentligt Grund- og nærhedsnotat 2. september 2016 J.nr. 16-0830820 Grund- og nærhedsnotat til Folketingets Europaudvalg Proces og Administration ABL Forslag

Hermed følger til delegationerne dokument - COM(2016) 24 final - BILAG 1 og 2.

24 final - BILAG 1 og 2.") Rådet for Den Europæiske Union Bruxelles, den 28. januar 2016 (OR. en) 5637/16 ADD 1 FISC 8 FØLGESKRIVELSE fra: modtaget: 28. januar 2016 til: Jordi AYET PUIGARNAU, direktør, på vegne af generalsekretæren

Rådet for Den Europæiske Union Bruxelles, den 28. januar 2016 (OR. en) 5637/16 ADD 1 FISC 8 FØLGESKRIVELSE fra: modtaget: 28. januar 2016 til: Jordi AYET PUIGARNAU, direktør, på vegne af generalsekretæren

DER ER RÅD TIL ET BEDRE LIV FOR DE MANGE

DER ER RÅD! DER ER RÅD TIL ET BEDRE LIV FOR DE MANGE Lars Løkke og politikerne på Christiansborg siger, at der ikke er råd til velfærd. Arbejdsgiverne siger, at der ikke er råd til lønforhøjelser. Medierne

DER ER RÅD! DER ER RÅD TIL ET BEDRE LIV FOR DE MANGE Lars Løkke og politikerne på Christiansborg siger, at der ikke er råd til velfærd. Arbejdsgiverne siger, at der ikke er råd til lønforhøjelser. Medierne

Verdens bæredygtige udviklingsmål. Lars Engberg-Pedersen Seniorforsker

Verdens bæredygtige udviklingsmål Lars Engberg-Pedersen Seniorforsker Oplægget Målenes historie og udformning 2015-målene Processen Fordele og ulemper Hvorfor er målene vigtige? Mål 10: Ulighed De globale

Verdens bæredygtige udviklingsmål Lars Engberg-Pedersen Seniorforsker Oplægget Målenes historie og udformning 2015-målene Processen Fordele og ulemper Hvorfor er målene vigtige? Mål 10: Ulighed De globale

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 26. februar 2016 Indhold Ordforklaring Kommentarer

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 26. februar 2016 Indhold Ordforklaring Kommentarer

IBIS Analyse - Skattely skader udviklingslandene - September 2009. IBIS Analyse. Oktober 2009

IBIS Analyse Oktober 2009 IBIS Analyse Skattely skader udviklingslande Af: Martin Brehm Christensen Hvert år forsvinder mellem 850 og 1000 milliarder USD 1 illegalt ud af udviklingslandene, hovedsageligt

IBIS Analyse Oktober 2009 IBIS Analyse Skattely skader udviklingslande Af: Martin Brehm Christensen Hvert år forsvinder mellem 850 og 1000 milliarder USD 1 illegalt ud af udviklingslandene, hovedsageligt

Hvordan ser Europa-Kommissionen fremtidens europæiske infrastruktur?

Hvordan ser Europa-Kommissionen fremtidens europæiske infrastruktur? Nye muligheder for investering i transportinfrastruktur, herunder havne, og koblingen til Den Europæiske Investeringsplan. Michael Vedsø,

Hvordan ser Europa-Kommissionen fremtidens europæiske infrastruktur? Nye muligheder for investering i transportinfrastruktur, herunder havne, og koblingen til Den Europæiske Investeringsplan. Michael Vedsø,

UDKAST TIL BETÆNKNING

EUROPA-PARLAMENTET 2014-2019 Udviklingsudvalget 12.3.2015 2015/2058(INI) UDKAST TIL BETÆNKNING om skatteundgåelse og skatteunddragelse som udfordringer for regeringsførelse, social beskyttelse og udvikling

EUROPA-PARLAMENTET 2014-2019 Udviklingsudvalget 12.3.2015 2015/2058(INI) UDKAST TIL BETÆNKNING om skatteundgåelse og skatteunddragelse som udfordringer for regeringsførelse, social beskyttelse og udvikling

AFRIKANSKE FORRETNINGSMULIGHEDER MED IFU

AFRIKANSKE FORRETNINGSMULIGHEDER MED IFU Århus, 1. september 2016 Johnny Ohgrøn Hansen, Regional Director Southern Africa SYV GODE GRUNDE TIL AT INVESTERE I UDVIKLINGSLANDE Højere økonomisk vækst i udviklingslande

AFRIKANSKE FORRETNINGSMULIGHEDER MED IFU Århus, 1. september 2016 Johnny Ohgrøn Hansen, Regional Director Southern Africa SYV GODE GRUNDE TIL AT INVESTERE I UDVIKLINGSLANDE Højere økonomisk vækst i udviklingslande

Regeringen ser det her som en international opgave, der skal løses internationalt. Og det arbejder regeringen benhårdt for.

Finansudvalget 2015-16 FIU Alm.del endeligt svar på spørgsmål 332 Offentligt 27. maj 2016 J.nr. 16-0661132 Selskab, Aktionær og Erhverv MAK Samrådsspørgsmål Y - Tale til besvarelse af spørgsmål Y den 2.

Finansudvalget 2015-16 FIU Alm.del endeligt svar på spørgsmål 332 Offentligt 27. maj 2016 J.nr. 16-0661132 Selskab, Aktionær og Erhverv MAK Samrådsspørgsmål Y - Tale til besvarelse af spørgsmål Y den 2.

Novozymes Miljø rapportering Transport 25/03/2011

Novozymes Miljø rapportering Transport 2 Agenda: 1. Historik 2. Erfaringer på den hårde måde 3. Forsøg på ensretning 4. Data indsamling 5. Eksempler på intern information. 6. Næste opgave(r) 3 Peter Hansen

Novozymes Miljø rapportering Transport 2 Agenda: 1. Historik 2. Erfaringer på den hårde måde 3. Forsøg på ensretning 4. Data indsamling 5. Eksempler på intern information. 6. Næste opgave(r) 3 Peter Hansen

Interim report. 24 October 2008

Interim report 24 October 2008 2 2008 Key figures July-September 2008 Net sales were SEK 3,690 m (3,748) Organic growth was 1% Operating profit (EBIT) declined by 32% to SEK 186 m (272). Negative currency

Interim report 24 October 2008 2 2008 Key figures July-September 2008 Net sales were SEK 3,690 m (3,748) Organic growth was 1% Operating profit (EBIT) declined by 32% to SEK 186 m (272). Negative currency

L 15 Forslag til lov om indgåelse af protokoller om ændring af dobbeltbeskatningsoverenskomster mellem

Page 1 of 11 Folketinget, Christiansborg 1240 København K. Tlf.: +45 3337 5500 Mail: folketinget@ft.dk L 15 Forslag til lov om indgåelse af protokoller om ændring af dobbeltbeskatningsoverenskomster mellem

Page 1 of 11 Folketinget, Christiansborg 1240 København K. Tlf.: +45 3337 5500 Mail: folketinget@ft.dk L 15 Forslag til lov om indgåelse af protokoller om ændring af dobbeltbeskatningsoverenskomster mellem

FEEDING THE FUTURE HVAD KAN DANMARK GØRE? Max Kruse Investment Director, IFU

FEEDING THE FUTURE HVAD KAN DANMARK GØRE? Max Kruse Investment Director, IFU 19-09-2014 UDFORDRINGEN 1.000.000.000 2.500.000.000 PAGE 2 HVAD ER IFU? Selvejende statslig investeringsfond, der drives på

FEEDING THE FUTURE HVAD KAN DANMARK GØRE? Max Kruse Investment Director, IFU 19-09-2014 UDFORDRINGEN 1.000.000.000 2.500.000.000 PAGE 2 HVAD ER IFU? Selvejende statslig investeringsfond, der drives på

Penge og kapitalmarked

Penge og kapitalmarked FLERE TAL Penge- og kapitalmarked Pengeinstitutternes balance Indlån og udlån Forbrugerkredit og leasing Børsnoterede obligationer Aktier og investeringsbeviser Renter og kurser

Penge og kapitalmarked FLERE TAL Penge- og kapitalmarked Pengeinstitutternes balance Indlån og udlån Forbrugerkredit og leasing Børsnoterede obligationer Aktier og investeringsbeviser Renter og kurser

Rentemarkedet. Markedskommentarer og prognose. Kilde, afdækning Dato 12. august 2014

Rentemarkedet Markedskommentarer og prognose Kilde, afdækning Dato 12. august 2014 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 0.5 August 2013 NU Vores forventning til renteniveauet om 1 år

Rentemarkedet Markedskommentarer og prognose Kilde, afdækning Dato 12. august 2014 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 0.5 August 2013 NU Vores forventning til renteniveauet om 1 år

Velkommen til informationsmøde om etablering af selskab i U.S.A.

Velkommen til informationsmøde om etablering af selskab i U.S.A. 1 Dagsorden Indledning og baggrund Hvorfor et amerikansk selskab Skatteforhold U.S.A. Dokumenter til etablering af U.S. Corporation Omkostninger

Velkommen til informationsmøde om etablering af selskab i U.S.A. 1 Dagsorden Indledning og baggrund Hvorfor et amerikansk selskab Skatteforhold U.S.A. Dokumenter til etablering af U.S. Corporation Omkostninger

Central Statistical Agency.

Central Statistical Agency www.csa.gov.et 1 Outline Introduction Characteristics of Construction Aim of the Survey Methodology Result Conclusion 2 Introduction Meaning of Construction Construction may

Central Statistical Agency www.csa.gov.et 1 Outline Introduction Characteristics of Construction Aim of the Survey Methodology Result Conclusion 2 Introduction Meaning of Construction Construction may

Financial Management -II

SEMESTER V Financial Management -II To understand theories of value, risk and return, capital investment decisions, financing decisions, dividend policy, capital structure, and options. Also, to study

SEMESTER V Financial Management -II To understand theories of value, risk and return, capital investment decisions, financing decisions, dividend policy, capital structure, and options. Also, to study

Skat på finansielle transaktioner

IBIS Analyse November 2010 Skat på finansielle transaktioner en Robin Hood skat til de fattige En minimal skat på 0,05 % af finansielle transaktioner vil kunne rejse cirka 700 milliarder dollars årligt.

IBIS Analyse November 2010 Skat på finansielle transaktioner en Robin Hood skat til de fattige En minimal skat på 0,05 % af finansielle transaktioner vil kunne rejse cirka 700 milliarder dollars årligt.

MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET OG RÅDET

EUROPA- KOMMISSIONEN Bruxelles, den 18.3.2015 COM(2015) 136 final MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET OG RÅDET om gennemsigtighed på skatteområdet til bekæmpelse af skatteunddragelse og

EUROPA- KOMMISSIONEN Bruxelles, den 18.3.2015 COM(2015) 136 final MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET OG RÅDET om gennemsigtighed på skatteområdet til bekæmpelse af skatteunddragelse og

Dansk renteprognose: Højere men først mod slutningen af året

23 March 2018 Dansk renteprognose: Højere men først mod slutningen af året Jan Størup Nielsen De danske renter har fået en urolig start på 2018. To måneder med relativt kraftige stigninger er blevet afløst

23 March 2018 Dansk renteprognose: Højere men først mod slutningen af året Jan Størup Nielsen De danske renter har fået en urolig start på 2018. To måneder med relativt kraftige stigninger er blevet afløst

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed 12. november 2014 Indhold Onboarding/Induction Nomineringsudvalg/vederlagsudvalg Page 2 Onboarding/Induction

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed 12. november 2014 Indhold Onboarding/Induction Nomineringsudvalg/vederlagsudvalg Page 2 Onboarding/Induction

Fra Glistrup til Goldman Sachs

Fra Glistrup til Goldman Sachs Indlæg om Offentlighedens krav til virksomhedernes skattebetaling Christiansborg, den 11. marts 2014 Ved Mogens Gyde, journalist, kommunikationsrådgiver www.gydekommunikation.dk

Fra Glistrup til Goldman Sachs Indlæg om Offentlighedens krav til virksomhedernes skattebetaling Christiansborg, den 11. marts 2014 Ved Mogens Gyde, journalist, kommunikationsrådgiver www.gydekommunikation.dk

Neopost Danmark A/S Årsrapport 2016/17 Annual report 2016/17 Årsregnskab 1. februar 2016-31. januar 2017 Financial statements for the period 1 February 2016-31 January 2017 Noter Notes to the financial

Neopost Danmark A/S Årsrapport 2016/17 Annual report 2016/17 Årsregnskab 1. februar 2016-31. januar 2017 Financial statements for the period 1 February 2016-31 January 2017 Noter Notes to the financial

Bilag 2 Interview med Lars Koch

Bilag 2 Interview med Lars Koch Semistruktureret ekspertinterview. Starttidspunkt: 9. december 2013 kl. 8.30 Sluttidspunkt: 9. december 2013 kl. 9.15 Interviewer: Sune Thuesen og Mads Damgaard Petersen

Bilag 2 Interview med Lars Koch Semistruktureret ekspertinterview. Starttidspunkt: 9. december 2013 kl. 8.30 Sluttidspunkt: 9. december 2013 kl. 9.15 Interviewer: Sune Thuesen og Mads Damgaard Petersen

Brydningstid. Cheføkonom Helge J. Pedersen LMO FagLand 2016 Viborg, 23 november 2016

Brydningstid Cheføkonom LMO FagLand 2016 Viborg, 23 november 2016 Global Brydningstid Verdensøkonomien vokser med omkring 3% det nye normale. Protektionisme og anti globalisering. Uvis skæbne for TPP og

Brydningstid Cheføkonom LMO FagLand 2016 Viborg, 23 november 2016 Global Brydningstid Verdensøkonomien vokser med omkring 3% det nye normale. Protektionisme og anti globalisering. Uvis skæbne for TPP og

grin? indsats mod aids Er Danmarks i verden helt til En statusrapport over Danmarks aids-indsats 2006 TEGNING I ROALD ALS

Er Danmarks indsats mod aids grin? i verden helt til En statusrapport over Danmarks aids-indsats 2006 TEGNING I ROALD ALS A I D S - F O N D E T ı I B I S ı F O L K E K I R K E N S N Ø D H J Æ L P H u m

Er Danmarks indsats mod aids grin? i verden helt til En statusrapport over Danmarks aids-indsats 2006 TEGNING I ROALD ALS A I D S - F O N D E T ı I B I S ı F O L K E K I R K E N S N Ø D H J Æ L P H u m

Penge og kapitalmarked

Penge og kapitalmarked FLERE TAL Danmarks Statistik offentliggør løbende statistik indenfor dette område, der bl.a. omhandler likviditets-forhold, valutareserven, pengeinstitutternes balance, indlån og

Penge og kapitalmarked FLERE TAL Danmarks Statistik offentliggør løbende statistik indenfor dette område, der bl.a. omhandler likviditets-forhold, valutareserven, pengeinstitutternes balance, indlån og

Ressourceforbrug i Europa: Status, trends, udfordringer og muligheder

Et bæredygtigt ressourceforbrug i en globaliseret verden: Hvad kan EU og Danmark gøre? Debatmøde NOAH, fredag den 29. november 2013 Ressourceforbrug i Europa: Status, trends, udfordringer og muligheder

Et bæredygtigt ressourceforbrug i en globaliseret verden: Hvad kan EU og Danmark gøre? Debatmøde NOAH, fredag den 29. november 2013 Ressourceforbrug i Europa: Status, trends, udfordringer og muligheder

Demokratisk Ejerskab gennem et Aktivt Civilsamfund Danske NGOers position frem mod Busan

Demokratisk Ejerskab gennem et Aktivt Civilsamfund Danske NGOers position frem mod Busan Vores hovedbudskab Danmark spillede frem mod Accra en afgørende rolle i at sætte demokratisk ejerskab og civilsamfundets

Demokratisk Ejerskab gennem et Aktivt Civilsamfund Danske NGOers position frem mod Busan Vores hovedbudskab Danmark spillede frem mod Accra en afgørende rolle i at sætte demokratisk ejerskab og civilsamfundets

Hermed følger til delegationerne dokument - C(2018) 1650 final.

1650 final.") Rådet for Den Europæiske Union Bruxelles, den 22. marts 2018 (OR. en) 7421/18 FISC 152 ECOFIN 278 DIGIT 49 FØLGESKRIVELSE fra: modtaget: 22. marts 2018 til: Komm. dok. nr.: Vedr.: Jordi AYET PUIGARNAU,

Rådet for Den Europæiske Union Bruxelles, den 22. marts 2018 (OR. en) 7421/18 FISC 152 ECOFIN 278 DIGIT 49 FØLGESKRIVELSE fra: modtaget: 22. marts 2018 til: Komm. dok. nr.: Vedr.: Jordi AYET PUIGARNAU,

Danmark og UNDP. Samarbejde for Udvikling

Danmark og UNDP Samarbejde for Udvikling Takket være Danmarks bidrag til UNDP er livsvilkårene for millioner af mennesker verden over blevet forbedret, og et stigende antal mennesker nyder godt af menneskerettighederne

Danmark og UNDP Samarbejde for Udvikling Takket være Danmarks bidrag til UNDP er livsvilkårene for millioner af mennesker verden over blevet forbedret, og et stigende antal mennesker nyder godt af menneskerettighederne

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Referat 8. rådsmøde, den 28. august 2014 Kl. 9.00-12.00

Referat 8. rådsmøde, den 28. august 2014 Kl. 9.00-12.00 19. september 2014 Sted: Erhvervsstyrelsen, Dahlerups Pakhus, Langelinie Allé 17, 2100 København Ø 1. Siden sidst v/ formanden Lise Kingo bød velkommen

Referat 8. rådsmøde, den 28. august 2014 Kl. 9.00-12.00 19. september 2014 Sted: Erhvervsstyrelsen, Dahlerups Pakhus, Langelinie Allé 17, 2100 København Ø 1. Siden sidst v/ formanden Lise Kingo bød velkommen

14166/16 lma/lao/hm 1 DG G 2B

Rådet for Den Europæiske Union Bruxelles, den 8. november 2016 (OR. en) 14166/16 FISC 187 ECOFIN 1014 RESULTAT AF DRØFTELSERNE fra: Generalsekretariatet for Rådet dato: 8. november 2016 til: delegationerne

Rådet for Den Europæiske Union Bruxelles, den 8. november 2016 (OR. en) 14166/16 FISC 187 ECOFIN 1014 RESULTAT AF DRØFTELSERNE fra: Generalsekretariatet for Rådet dato: 8. november 2016 til: delegationerne

Rentemarkedet. Markedskommentarer og prognose. Kilde, Renteprognose september 2013

Rentemarkedet Markedskommentarer og prognose Kilde, Renteprognose september 2013 1Y 3Y 5Y 7Y 9Y Rentemarkedet DKK siden januar og fremover 3.5% 3.0% Vores forventning til renteniveauet om 1 år 2.5% NU

Rentemarkedet Markedskommentarer og prognose Kilde, Renteprognose september 2013 1Y 3Y 5Y 7Y 9Y Rentemarkedet DKK siden januar og fremover 3.5% 3.0% Vores forventning til renteniveauet om 1 år 2.5% NU

Rutiner og lovgivninger som Metropolinternational.com og partnere efterkommer og overholder

Rettet 22.03.2017 vers. 1.4 Rutiner og lovgivninger som Metropolinternational.com og partnere efterkommer og overholder Lov om foranstaltninger mod hvidvask og finansiering af terrorisme At forsøge at

Rettet 22.03.2017 vers. 1.4 Rutiner og lovgivninger som Metropolinternational.com og partnere efterkommer og overholder Lov om foranstaltninger mod hvidvask og finansiering af terrorisme At forsøge at

Eliteidrættens væsen. Mod al sund fornuft? Senior Academic Researcher and PhD Scholar Rasmus K. Storm

Eliteidrættens væsen Idrættens Analyseinstitut Mod al sund fornuft? Senior Academic Researcher and PhD Scholar Rasmus K. Storm l Kanonbådsvej 12A l 1437 København K l Tlf. 3266 1030 l www.idan.dk 1 Den

Eliteidrættens væsen Idrættens Analyseinstitut Mod al sund fornuft? Senior Academic Researcher and PhD Scholar Rasmus K. Storm l Kanonbådsvej 12A l 1437 København K l Tlf. 3266 1030 l www.idan.dk 1 Den

Forslag til RÅDETS DIREKTIV

EUROPA- KOMMISSIONEN Bruxelles, den 12.6.2013 COM(2013) 348 final 2013/0188 (CNS) Forslag til RÅDETS DIREKTIV om ændring af direktiv 2011/16/EU for så vidt angår obligatorisk automatisk udveksling af oplysninger

EUROPA- KOMMISSIONEN Bruxelles, den 12.6.2013 COM(2013) 348 final 2013/0188 (CNS) Forslag til RÅDETS DIREKTIV om ændring af direktiv 2011/16/EU for så vidt angår obligatorisk automatisk udveksling af oplysninger

Big Picture 3. kvartal 2016

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Økologisk og konventionelt landbrug i Egypten

Økologisk og konventionelt landbrug i Egypten Eksportsamarbejdsmuligheder for danske frugt- og grønsagsproducenter Af Dr. Paul Rye Kledal Slide 1 Globalisering af økologisk jordbrug: WWW.GLOBALORG.DK (2006-2010)

Økologisk og konventionelt landbrug i Egypten Eksportsamarbejdsmuligheder for danske frugt- og grønsagsproducenter Af Dr. Paul Rye Kledal Slide 1 Globalisering af økologisk jordbrug: WWW.GLOBALORG.DK (2006-2010)

Dagens præsentation. Udfordringerne ESSnet projektet Measuring Global Value Chains Det fremtidige arbejde med globalisering

Globalisering Møde i Brugerudvalget for Vidensamfundet 6. februar 2014 Peter Bøegh Nielsen Dagens præsentation Udfordringerne ESSnet projektet Measuring Global Value Chains Det fremtidige arbejde med globalisering

Globalisering Møde i Brugerudvalget for Vidensamfundet 6. februar 2014 Peter Bøegh Nielsen Dagens præsentation Udfordringerne ESSnet projektet Measuring Global Value Chains Det fremtidige arbejde med globalisering

Bilag. Bilag 1: Prisaftaler

Bilag Bilag 1: Prisaftaler Pilot Audit Report - Mopani Copper Mines Plc, 2010, s. 15 med forklaring om hedging side 14. Figuren viser, hvordan der er lavet længeresigtede prisaftaler, hvor kobberprisen

Bilag Bilag 1: Prisaftaler Pilot Audit Report - Mopani Copper Mines Plc, 2010, s. 15 med forklaring om hedging side 14. Figuren viser, hvordan der er lavet længeresigtede prisaftaler, hvor kobberprisen

3. For at opnå dette foreslår Kommissionen tiltag i meddelelsen med henblik på at: øge udvekslingen af oplysninger om de reelle ejere

Rådet for Den Europæiske Union Bruxelles, den 10. oktober 2016 (OR. en) 12670/1/16 REV 1 FISC 141 ECOFIN 846 I/A-PUNKTSNOTE fra: til: Komm. dok. nr.: Vedr.: Generalsekretariatet for Rådet De Faste Repræsentanters

Rådet for Den Europæiske Union Bruxelles, den 10. oktober 2016 (OR. en) 12670/1/16 REV 1 FISC 141 ECOFIN 846 I/A-PUNKTSNOTE fra: til: Komm. dok. nr.: Vedr.: Generalsekretariatet for Rådet De Faste Repræsentanters

CSR & Tax Transparency Revisordøgnet Ann-Charlotte Beierholm, PwC Erhvervs Ph.d.-studerende. Revision. Skat. Rådgivning.

Revisordøgnet 2012 Ann-Charlotte Beierholm, Erhvervs Ph.d.-studerende Revision. Skat. Rådgivning. Agenda Hvorfor er det relevant at tale om Tax Transparency? Nuværende og kommende krav til skatterapportering

Revisordøgnet 2012 Ann-Charlotte Beierholm, Erhvervs Ph.d.-studerende Revision. Skat. Rådgivning. Agenda Hvorfor er det relevant at tale om Tax Transparency? Nuværende og kommende krav til skatterapportering

Et udenlandsk perspektiv på det danske marked

Et udenlandsk perspektiv på det danske marked Ketil Petersen Country Head Nordic Region Konference 31. oktober 2013, Christiansborg Investeringsforvaltning som eksporterhverv Schroders Grundlagt i 1804

Et udenlandsk perspektiv på det danske marked Ketil Petersen Country Head Nordic Region Konference 31. oktober 2013, Christiansborg Investeringsforvaltning som eksporterhverv Schroders Grundlagt i 1804

Internationale energimarkeder. 28. August 2013 Ulrich Bang, EU-chef

Internationale energimarkeder 28. August 2013 Ulrich Bang, EU-chef Globalt stigende energiforbrug - primært drevet af udvikling i ikke-oecd lande World Energy Outlook 2012 OECD/IEA, 2012 side Fortsat høje

Internationale energimarkeder 28. August 2013 Ulrich Bang, EU-chef Globalt stigende energiforbrug - primært drevet af udvikling i ikke-oecd lande World Energy Outlook 2012 OECD/IEA, 2012 side Fortsat høje

DIRF-DAGEN 2014 AKTIONÆRAKTIVISME VS. AKTIVT EJERSKAB CHRISTIAN LUNDGREN

K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø DIRF-DAGEN 2014 AKTIONÆRAKTIVISME VS. AKTIVT EJERSKAB CHRISTIAN LUNDGREN

K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø DIRF-DAGEN 2014 AKTIONÆRAKTIVISME VS. AKTIVT EJERSKAB CHRISTIAN LUNDGREN

Leypandi provisjón Íløgufeløg

Leypandi provisjón Íløgufeløg BankNordik hevur samstarvsavtalur, og móttaka vit provisjón frá íløgufeløgunum, sum eru lýst niðanfyri. Leypandi provisjón er eitt gjald til bankan fyri at ráðgeva um íløgufeløg.

Leypandi provisjón Íløgufeløg BankNordik hevur samstarvsavtalur, og móttaka vit provisjón frá íløgufeløgunum, sum eru lýst niðanfyri. Leypandi provisjón er eitt gjald til bankan fyri at ráðgeva um íløgufeløg.

From innovation to market

Nupark Accelerace From innovation to market Public money Accelerace VC Private Equity Stock market Available capital BA 2 What is Nupark Accelerace Hands-on investment and business developmentprograms

Nupark Accelerace From innovation to market Public money Accelerace VC Private Equity Stock market Available capital BA 2 What is Nupark Accelerace Hands-on investment and business developmentprograms

DANMARKS NATIONALBANK

DANMARKS NATIONALBANK PRODUCTIVITY IN DANISH FIRMS Mark Strøm Kristoffersen, Sune Malthe-Thagaard og Morten Spange 13. januar 218 Views and conclusions expressed are those of the author and do not necessarily

DANMARKS NATIONALBANK PRODUCTIVITY IN DANISH FIRMS Mark Strøm Kristoffersen, Sune Malthe-Thagaard og Morten Spange 13. januar 218 Views and conclusions expressed are those of the author and do not necessarily

UDKAST TIL UDTALELSE

Europa-Parlamentet 2014-2019 Udviklingsudvalget 2016/0107(COD) 9.3.2017 UDKAST TIL UDTALELSE fra Udviklingsudvalget til Økonomi- og Valutaudvalget og Retsudvalget om forslag til Europa-Parlamentets og

Europa-Parlamentet 2014-2019 Udviklingsudvalget 2016/0107(COD) 9.3.2017 UDKAST TIL UDTALELSE fra Udviklingsudvalget til Økonomi- og Valutaudvalget og Retsudvalget om forslag til Europa-Parlamentets og

BNP og det tilhørende økonomiske område efter de nyeste nationalregnskabsmanualer (SNA2008/ESA2010).

.") BNP og det tilhørende økonomiske område efter de nyeste nationalregnskabsmanualer (SNA2008/ESA2010). Michael Osterwald-Lenum Økonomiske Modeller Danmarks Statistik Præsentationen er baseret på papiret

BNP og det tilhørende økonomiske område efter de nyeste nationalregnskabsmanualer (SNA2008/ESA2010). Michael Osterwald-Lenum Økonomiske Modeller Danmarks Statistik Præsentationen er baseret på papiret